Ethna-AKTIV | Der Name ist Programm

Der Multi-Asset-Fonds trotzte den Widrigkeiten und zeigt seine Stärke

Die Jahre 2022 und 2023 sind durch ein hohes Maß an makroökonomischer Unsicherheit und zahlreiche steuernde Eingriffe von staatlicher Seite auf die Wirtschaft gekennzeichnet. Auf der einen Seite zwang die Furcht vor einer ausufernden Inflation die Zentralbanken, den drastischsten Zinserhöhungszyklus seit Jahrzehnten einzuleiten. Auf der anderen Seite wurde einer erwarteten Wachstumsschwäche mit enormen Fiskalpaketen entgegengewirkt. Zusätzlich wurde die ohnehin schon hohe Komplexität durch zwei kriegerische Auseinandersetzungen weiter erhöht. Im Ergebnis war der Kapitalmarkt in den letzten zwei Jahren von hoher Volatilität geprägt. Während die Zinsen sowohl am kurzen als auch am langen Ende nur eine Richtung kannten, war an den globalen Aktienmärkten sowohl eine deutliche Korrektur als auch eine ansehnliche Erholung zu beobachten. Für Anleger war dies eine sehr herausfordernde Zeit.

Doch nicht jeder stand und steht gefühlt im Regen. Es war und ist auch weiterhin möglich, trotz eines volatilen und sehr unsicheren Marktes das Heft des Handelns zu führen und nicht nur auf die Zuschauerrolle beschränkt zu sein. Blickt man auf die letzten zwei Jahre zurück, ist dies dem Managementteam des Ethna-AKTIV gut gelungen. Sowohl die Reduktion der Verluste im Jahr 2022 als auch die rechtzeitige Auflösung der Absicherungen haben zu der Outperformance gegenüber der namhaften Peer-Group beigetragen. Die Gründe für diese Performance liegen im Wesentlichen in der zugrundeliegenden Herangehensweise und Anlagephilosophie. Der Ethna-AKTIV ist ein aktiv gemanagter, flexibler Multi-Asset-Fonds, der unabhängig von Benchmarks agiert und der sich darüber hinaus dem Schutz des Anlegerkapitals verschrieben hat.

Aktiv, flexibel und kapitalerhaltend – doch was bedeutet das konkret?

Aktives Management in der Portfolioallokation bedeutet, dass wir jederzeit die Freiheit haben, die eingegangenen Positionen dynamisch umzuschichten und den sich verändernden Gegebenheiten anzupassen. Starre Quoten sind hier fehl am Platz. Mit anderen Worten: Die Basis für den Mehrwert im Rahmen des Multi-Asset-Ansatzes ist die Mischung der im Portfolio zu haltenden Anlageklassen. Sie sorgt für ein optimales Risiko-Rendite-Verhältnis. Dabei kann der Ethna-AKTIV auf täglich liquide Instrumente aus den Bereichen Anleihen, Aktien, Rohstoffe, Cash und Währungen zurückgreifen. Die Frage nach der relativen Attraktivität der einzelnen Anlageklassen zu einem bestimmten Zeitpunkt wird sowohl auf strategischer als auch auf taktischer Ebene beantwortet. Die strategische Asset-Allokation basiert auf der makroökonomischen Einschätzung der Portfoliomanager, während die taktische Allokation eher kurzfristige Momentum- und Sentiment-Faktoren abbildet.

Leitmotiv unseres Handelns ist zudem die Flexibilität. Der Ethna-AKTIV orientiert sich an keiner Benchmark. Es geht um absolute, nicht um relative Performance. Gleiches gilt auch für unsere Anlagepositionen. Auch das ist ein wichtiges Unterscheidungsmerkmal. Gerade diese Flexibilität erlaubt es uns, sich bietende Gelegenheiten beim Schopfe zu packen und mitunter auch mal unkonventionelle Positionierungen einzugehen und durchzuhalten. Doch damit nicht genug.

Erst in Verbindung mit dem Credo des Kapitalerhalts kommt eine Gesamtphilosophie zum Tragen, die maßgeblich für unsere Entscheidungen verantwortlich ist. Uns ist der schmale Grat zwischen der Mehrung und dem Erhalt des Kapitals sehr bewusst. Unser Ansatz zielt deshalb auf die Erwirtschaftung einer attraktiven risikoadjustierten Rendite über einen Zyklus von 3 bis 5 Jahren. Die Entwicklung der letzten zwei Jahre zeigt eindrucksvoll die Unberechenbarkeit der internationalen Finanzmärkte und auch die Möglichkeit massiver Drawdowns. Solche Extreme, die Anleger natürlich auch emotional belasten und mitunter zu irrationalen Handlungen wie dem Verkauf zum ungünstigsten Zeitpunkt führen, gilt es zu vermeiden. Darüber hinaus bedeutet der Kapitalerhalt in Krisenzeiten auch weniger Verluste, die ansonsten für eine langfristige Kapitalmehrung aufgeholt werden müssten. Deshalb ist es für uns maßgeblich, für jede eingegangene Positionierung ein attraktives Verhältnis zwischen Ertrag und Risiko zu finden.

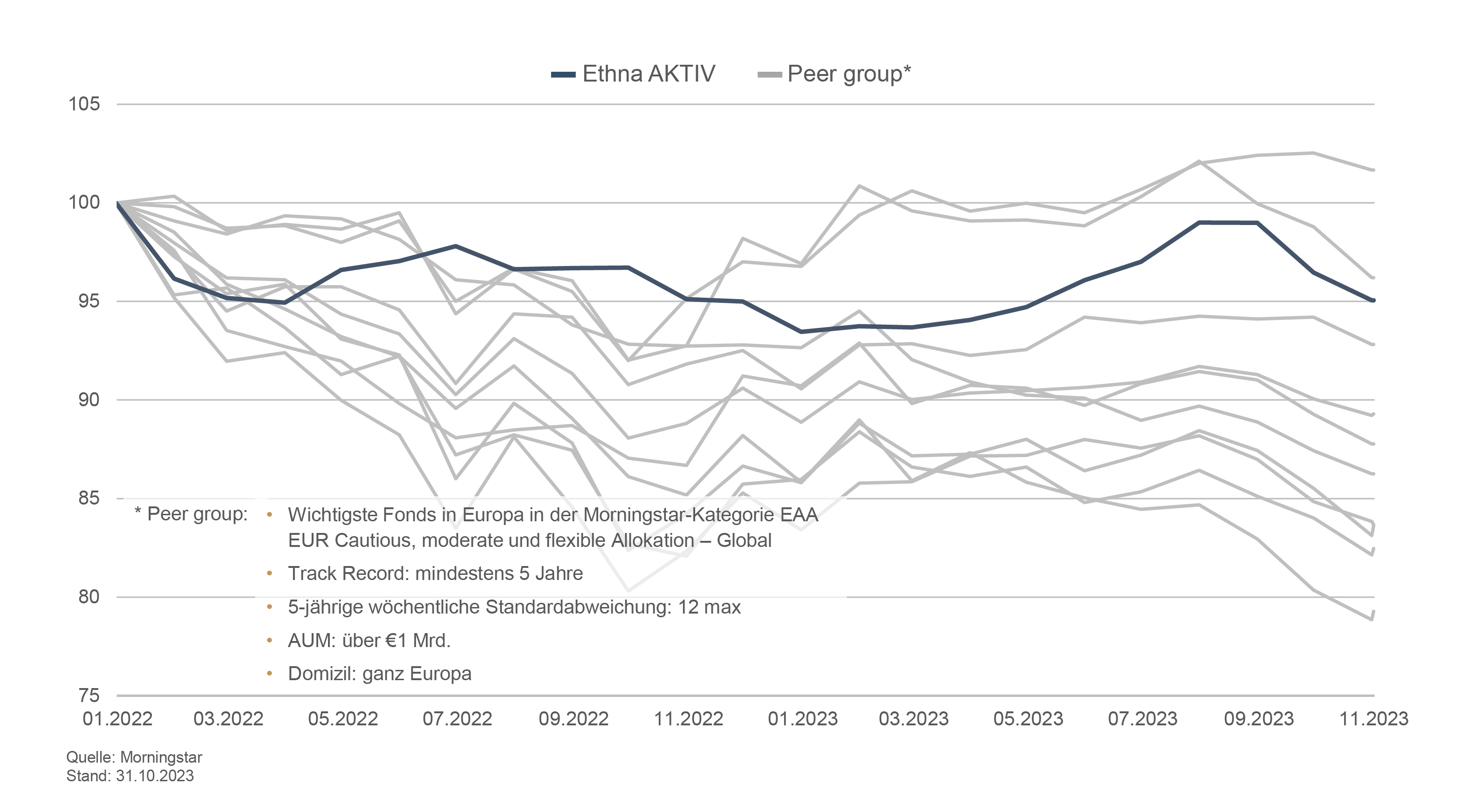

Peer-Group-Vergleich 2022/23

Das Investitionsumfeld in den Jahren 2022/23 stellte für Multi-Asset-Fonds angesichts der fehlenden Diversifikationskraft der Anleihen und der hohen Schwankungsbreite der Aktien eine große Herausforderung dar. Umso mehr war ein flexibler Ansatz in der Asset-Allokation gefragt. Der Ethna-AKTIV bewies anhaltende relative Stärke und konnte auch in dieser Phase sowohl den Widrigkeiten trotzen als auch angemessen an den Chancen partizipieren.

Ethna-AKTIV und Wettbewerber im Vergleich

Wie ist uns das konkret gelungen?

Die Antwort darauf liefert unsere Investmentphilosophie. Orientiert an den Maximen des aktiven Managements, der Benchmark-freien Ausrichtung und des Kapitalerhalts, haben wir die Exponierung des Fonds im Laufe der vergangenen zwei Jahre wiederholt angepasst. Im Ergebnis steht für den Zeitraum Januar 2022 bis Ende des dritten Quartals 2023 ein vergleichsweises moderates Minus von 3,5 Prozent zu Buche. Zum Vergleich: Ein klassisches 60/40-Portfolio notiert zu diesem Zeitpunkt mehr als zehn Prozentpunkte darunter¹. Dies verdeutlicht auch, dass statische Anlagekonzepte in einem sehr anspruchsvollen Kapitalmarktumfeld schnell an ihre Grenzen stoßen können.

¹ Der Vergleich wurde zwischen der thesaurierenden Anteilsklasse des Ethna-AKTIV (nach Gebühren) und dem monatlich von Bloomberg neu gewichteten Index, der sich aus 40 Prozent Aktien und 60 Prozent Anleihen zusammensetzt (Ticker: BMADM46 Index), durchgeführt.

2022

In unserem Team haben wir zu Beginn des Jahres 2022 relativ schnell die Zeichen der Zeit erkannt. Auf der einen Seite antizipierten wir eine Weltwirtschaft, deren Wachstumsraten nicht mehr stiegen, sondern deutlich zurückgingen. Auf der anderen Seite vollzogen die Notenbanken einen Regimewechsel. Nicht nur, dass sie ihre umfangreichen Wertpapierkäufe einstellten und sogar zum Verkauf übergingen, sondern auch die mit großer Entschlossenheit angegangene Bekämpfung der hohen und nicht nachlassenden Inflation mittels Zinserhöhungen wurde zum Belastungsfaktor. Eine stark restriktive Geldpolitik im Umfeld nachlassenden Wachstums stand in krassem Gegensatz zu den rekordhohen Bewertungen noch zu Jahresbeginn. Anstatt auf die Marktbewegungen zu reagieren, haben wir versucht, in Antizipation offensichtlich steigender Zinsen und fallender Aktienkurse zu agieren. Während die Kreditqualität des Portfolios bereits vor 2022 maßgeblich erhöht wurde, war eine strikte Absicherung der Aktienquote und sogar ein Übersicherung der Zinssensitivität das Mittel der Wahl bis Herbst 2022. Diese Vorgehensweise schonte das Risikobudget im Laufe des Jahres 2022 enorm und ermöglichte es uns, handlungsfähig zu bleiben und sich bietende Chancen zu ergreifen.

2023

Diese Chancen ergaben sich dann auch zu Beginn des Jahres 2023. Die globalen Aktienmärkte markierten im vierten Quartal einen neuen Tiefpunkt, erholten sich aber im Anschluss mit dem Rückenwind umfangreicher Fiskalpakete und einer verbesserten Liquiditätssituation. Im Gegensatz zu früheren Phasen haben wir die Aktienquote relativ schnell erhöht. Eine globale Rezession, wie sie zu Beginn des Jahres 2023 vielerorts prognostiziert worden war, schlossen wir mit hoher Wahrscheinlichkeit aus. Die Inflationsdaten waren inzwischen rückläufig, und entsprechend erwarteten wir weniger Zugzwang seitens der Zentralbanken. Selbst die Krise der Regionalbanken in den USA wurde innerhalb kürzester Zeit bewältigt. In der Summe war dies für uns Grund genug, das Exposure im S&P500 zu deutlich attraktiven Bewertungen wieder zu erhöhen. Der komplette Abbau der Technologie-Untergewichtung, die 2022 enorm geholfen hat, zahlte sich spätestens mit der Reaktion der Märkte auf den KI-Hype aus. Auch das Durationsoverlay, das 2022 trotz eines der schlechtesten Anleihejahre seit Jahrzehnten noch zu einem positiven Performancebeitrag des FI-Segments beigetragen hat, wurde sukzessive reduziert.

Nun könnte man einwenden, dass viel Glück im Spiel war und eine Schwalbe noch keinen Sommer macht. Das ist richtig, jedoch wird über die zugrundeliegende Philosophie und den darauf aufbauenden Prozess sichergestellt, dass solche Ergebnisse auch wiederholbar sind. Mit Blick auf die Zukunft wird es für uns immer wichtig sein, nicht nur einen Teil der Verluste abzufedern, sondern auch am nächsten Bullenmarkt angemessen zu partizipieren. Nur so kann für den Gesamtzyklus eine attraktive risikoadjustierte Rendite erwirtschaftet werden. Dafür sind wir bestens gewappnet.

Das aktuelle 5-Sterne-Rating von Morningstar beweist, dass wir uns bei der Erwirtschaftung von Erträgen nicht verstecken müssen. Der Ethna-AKTIV stellt sowohl für bestehende als auch für potenzielle Investoren ein geeignetes Basisinvestment dar, das auch in stürmischen Zeiten sein Ziel nicht aus den Augen verliert.

Gilt unter anderem für die Anteilklasse Ethna-AKTIV (A) | Stand: 31.10.2023

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Diese Werbemitteilung dient ausschließlich Informationszwecken. Eine Weitergabe an Personen in Staaten, in denen der Fonds nicht zum Vertrieb zugelassen ist, insbesondere in den USA oder an US-Personen, ist untersagt. Die Informationen stellen weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar und ersetzen keine anleger- und produktbezogene Beratung. Sie berücksichtigen nicht die individuellen Anlageziele, die finanzielle Situation oder die besonderen Bedürfnisse des Empfängers. Vor einer Anlageentscheidung sind die jeweils gültigen Verkaufsunterlagen (Verkaufsprospekt, Basisinformationsblätter/PRIIPs-KIDs, Halbjahres- und Jahresberichte) sorgfältig zu lesen. Diese Unterlagen sind in deutscher Sprache sowie in nichtamtlicher Übersetzung bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., der Verwahrstelle, den nationalen Zahl- oder Informationsstellen sowie unter www.ethenea.com erhältlich. Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Ausführliche Hinweise zu Chancen und Risiken zu unseren Produkten entnehmen Sie bitte dem aktuell gültigen Verkaufsprospekt. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Entwicklung. Preise, Werte und Erträge können steigen oder fallen und bis zum Totalverlust des eingesetzten Kapitals führen. Anlagen in Fremdwährungen unterliegen zusätzlichen Währungsrisiken. Aus den bereitgestellten Informationen lassen sich keine verbindlichen Zusagen oder Garantien für zukünftige Ergebnisse ableiten. Annahmen und Inhalte können sich ohne vorherige Ankündigung ändern. Die Zusammensetzung des Portfolios kann sich jederzeit ändern. Dieses Dokument stellt keine vollständige Risikoaufklärung dar. Durch den Vertrieb des Produktes können Vergütungen an die Verwaltungsgesellschaft, verbundene Unternehmen oder Vertriebspartner fließen. Maßgeblich sind die Angaben zu Vergütungen und Kosten im aktuellen Verkaufsprospekt. Eine Liste der nationalen Zahl- und Informationsstellen, eine Zusammenfassung der Anlegerrechte sowie Hinweise zu Risiken einer fehlerhaften Nettoinventarwert-Berechnung finden Sie unter www.ethenea.com/rechtshinweise/. Im Falle einer fehlerhaften NIW-Berechnung erfolgt eine Entschädigung gemäß CSSF-Rundschreiben 24/856; bei über Finanzintermediäre gezeichneten Anteilen kann die Entschädigung eingeschränkt sein. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos bei der Vertreterin bezogen werden. Informationen für Anleger in Belgien: Der Verkaufsprospekt, die wesentlichen Informationsdokumente (PRIIPs-KIDs), die Jahresberichte und die Halbjahresberichte des Teilfonds sind auf Anfrage kostenlos in deutscher Sprache bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburg und beim Vertreter erhältlich: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Trotz größtmöglicher Sorgfalt wird kein Gewähr für Richtigkeit, Vollständigkeit oder Aktualität der Informationen übernommen. Maßgeblich sind ausschließlich die deutschen Originaldokumente; Übersetzungen dienen nur Informationszwecken. Die Nutzung von digitalen Werbeformaten erfolgt auf eigene Verantwortung; die Verwaltungsgesellschaft übernimmt keine Haftung für technische Störungen oder Datenschutzverletzungen durch externe Informationsanbieter. Die Nutzung ist nur in Ländern zulässig, in denen dies gesetzlich erlaubt ist. Alle Inhalte unterliegen dem Urheberrecht. Jegliche Vervielfältigung, Verbreitung oder Veröffentlichung, ganz oder teilweise, ist nur mit vorheriger schriftlicher Zustimmung der Verwaltungsgesellschaft zulässig. Copyright © ETHENEA Independent Investors S.A. (2025). Alle Rechte vorbehalten. 21.11.2023