Der vorauseilende Gehorsam der Börse

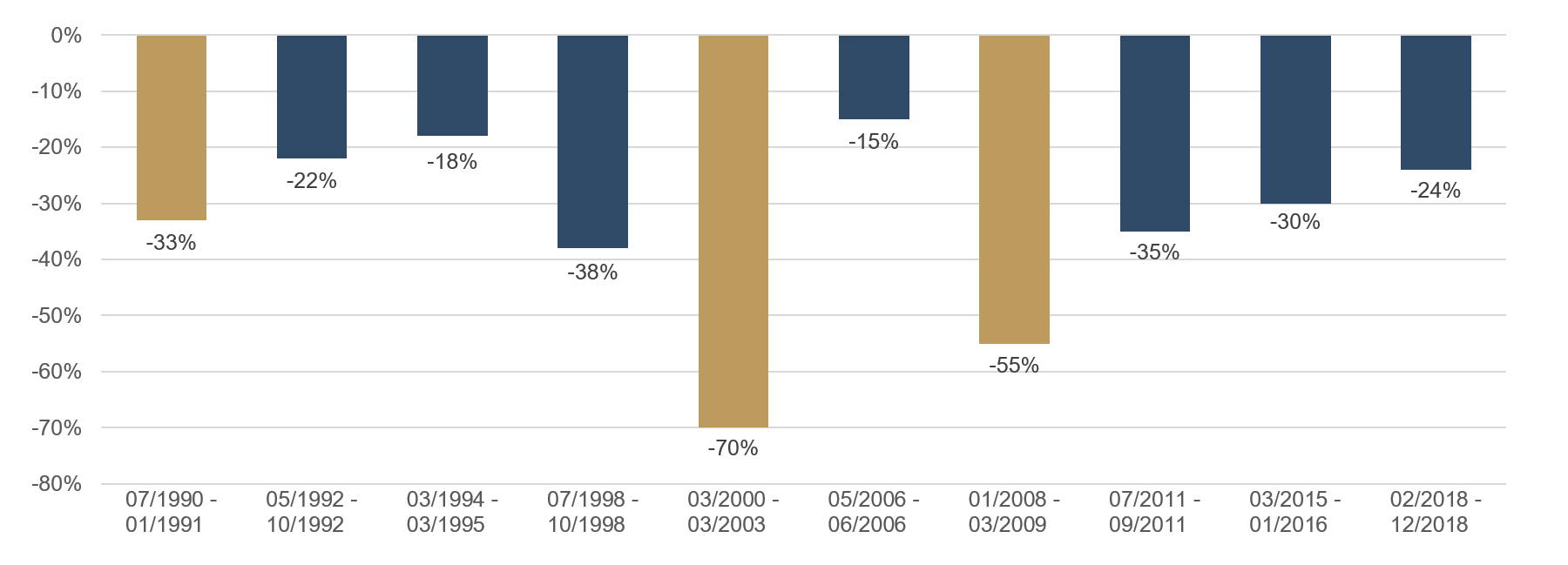

Unter dem Schlagwort „vorauseilender Gehorsam“ findet man im Internet viele Erklärungen. Laut Wikipedia verbirgt sich dahinter eine „freiwillige Vorwegnahme vermuteten erwünschten Verhaltens im Rahmen gruppendynamischer Prozesse“ ¹. Die großen Schwankungen an den weltweiten Börsen lassen sich teilweise auch nur mit „gruppendynamischen Prozessen“ erklären. Nicht immer steckt hinter jedem größeren Rückgang eine wirklich nachhaltige wirtschaftliche Schwäche. Oft reicht die Angst davor aus, die Börsen auf Talfahrt zu schicken. Der Spruch „Die Börsen haben 10 der letzten 5 Rezessionen vorweggenommen“ kommt also nicht von ungefähr. Zwei aufeinanderfolgende Quartale mit negativem Wirtschaftswachstum gelten als Rezession. Die Reaktionen der Börsen auf die verschiedenen Rezessionszeiträume fielen in der Vergangenheit höchst unterschiedlich aus. Teilweise waren die Kursrückgänge in nicht rezessiven Zeiträumen stärker und ausgeprägter als in rezessiven Phasen. Gering kapitalisierte Indizes, wie man sie in kleineren Staaten in Europa oder in den Schwellenländern öfter findet, können problemlos bis zu 30 % verlieren, ohne dass die Wirtschaft in eine Rezession abgleitet. Bei breiteren Indizes wie dem S&P 500 oder dem STOXX Europe 600 sind Rückgänge in dieser Größenordnung ohne Rezession eher selten, aber auch nicht unmöglich. Verluste von 10 % und mehr kommen hingegen jedes Jahr vor, teilweise sogar mehrfach. Manchmal reichen mahnende Worte einer Notenbank oder schwache Konjunkturdaten aus, um eine Korrektur an den Märkten einzuleiten. Sogar sehr starke Konjunkturdaten können zu markanten Kursrücksetzern führen, wenn eine restriktivere Geldpolitik die Folge einer zu starken Wirtschaft ist. Die unterschiedlich starken Reaktionen der Börsen auf diese Ereignisse können als „vorauseilender Gehorsam“ verstanden werden. Seit seiner Auflegung am 01.07.1988 hat der DAX mehrere solcher Phasen durchlebt. Die nachfolgende Grafik zeigt die stärksten Rückgänge des DAX seit 1988.

Grafik 1: Kursverluste des DAX seit 1988

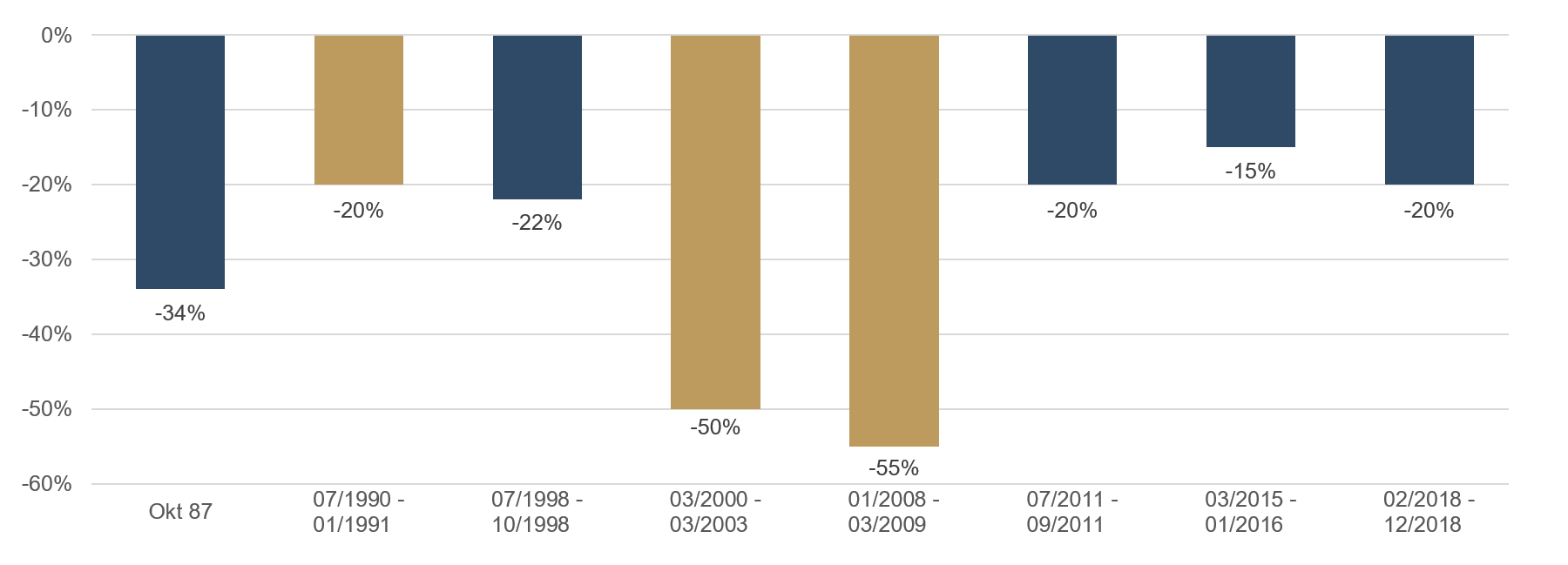

Die gold-eingefärbten Balken stellen die Rezessionszeiträume in Deutschland dar, und es zeigt sich das vermutete Bild. Nicht jeder starke Kursrückgang geht mit einer Rezession einher. Die heftigen Kurseinbußen in 2011 oder 1998 blieben ohne größere Folgen, während in den Zeiträumen 2000- 2003 oder auch 2008 durchaus höhere wirtschaftliche Verluste zu verzeichnen waren. Aufmerksame Leser werden den Börsencrash von 1987 vermissen. Dieser ereignete sich vor der ersten offiziellen Berechnung des DAX am 01.07.1988. Durch Rückrechnung des Index konnte aber ein Verlust von 40 % für den Zeitraum festgestellt werden. Auch dieser heftige Verlust blieb weitgehend ohne große wirtschaftliche Folgen; die erwartete Rezession blieb aus. Im marktbreiten US-Index S&P 500 sieht die Situation ähnlich aus. Auch hier wird nicht jeder große Kursrückgang von einer Rezession begleitet. Die Börse übertreibt hier ebenfalls mit ihrem „vorauseilendem Gehorsam“. Die nachfolgende Grafik zeigt die stärksten Kursrückgänge des S&P 500 seit 1987.

Grafik 2: Kursverluste des S&P 500 seit 1987

Die gold-eingefärbten Balken stellen die Rezessionszeiträume in den USA dar. Im Vergleich zur vorherigen Grafik fällt auf, dass es hier wesentlich weniger Kursrückschläge im Betrachtungszeitraum gab. So fielen die Rückgänge des S&P 500 in den Jahren 1992, 1994/95 oder auch 2006 mit unter 10 % deutlich moderater aus und werden in der obigen Grafik nicht aufgeführt. Aber auch hier gilt: Nicht jeder stärkere Rückschlag geht mit einer Rezession einher. Der „vorauseilende Gehorsam“ ist in Deutschland also etwas stärker ausgeprägt als in den USA, was aber auch an der deutlich niedrigeren Marktkapitalisierung der Unternehmen liegen dürfte. Das Phänomen gruppendynamischer Prozesse funktioniert übrigens nicht nur nach unten sondern auch nach oben. Mit anderen Worten, auch nach oben gibt es bei entsprechend positiver Konjunktureinschätzung einen „vorauseilenden Gehorsam“, der die positiven Aussichten ins Unendliche diskontiert und die Börse auf ein viel zu hohes Niveau steigen lässt. Solange die Börsen von menschlicher Psychologie getrieben sind, wird es immer wieder kuriose Kursbewegungen geben – positive wie negative.

Aus Angst vor einer möglichen Rezession hat der vorauseilende Gehorsam die Märkte im 4. Quartal 2018 auf Talfahrt geschickt. In Erwartung einer lockereren Geldpolitik und besserer Wirtschaftsdaten konnten sich die Märkte im ersten Halbjahr 2019 jedoch erholen und stehen aktuell kurz vor neuen Höchstkursen. Diese Erholung erfolgte sehr schnell und unerwartet. Kurzfristig gesehen haben die Märkte alle positiven Nachrichten diskontiert. Wir möchten an dieser Stelle nochmals auf unseren Marktkommentar Nr. 4 vom April 2019 verweisen, in dem wir auf die erhöhte Gefahr von rezessiven Tendenzen in der globalen Wirtschaft hingewiesen haben. Vom negativen Sentiment des 4. Quartals ist aktuell wenig zu spüren. Es scheint, dass der vorauseilende Gehorsam zurzeit im positiven Sinne übertreibt. Über den Sommer erwarten wir eine erhöhte Volatilität an den Aktienmärkten und haben die Ethna Fonds vorsichtig positioniert. Um die alten Höchstkurse zu überschreiten, braucht der Markt weitere Impulse. Diese erwarten wir erst gegen Jahresende. Eine Beilegung des Handelsstreits zwischen China und den USA und wirtschaftlich stimulierende Impulse durch den anlaufenden US-Wahlkampf könnten die Märkte im 4. Quartal unterstützen.

Gold im Fokus

Jüngst konnte beim Goldkurs ein bedeutsames Hoch beobachtet werden. Wie wir den Anstieg des Edelmetalls bewerten, welche taktischen Anpassungen dies im Portfolio des Ethna-AKTIV zur Folge hat und welche langfristige Strategie wir im Hinblick auf Gold verfolgen, erläutert Michael Blümke, Senior Portfolio Manager bei ETHENEA, in unserem neusten Video.Video kann nicht wiedergegeben werden? Dann klicken Sie bitte HIER.

Positionierung der Ethna Fonds

Ethna-DEFENSIV

Die Befürchtungen einer weiteren Eskalation des Handelsstreits zwischen China und den USA sind im Juni der Hoffnung gewichen, dass vorerst keine neuen Zölle eingeführt und Verhandlungen über eine langfristige Lösung wiederaufgenommen werden. Allerdings haben die daraus entstandenen Unsicherheiten bereits Spuren im Welthandel und in den Planungen vieler Unternehmen hinterlassen. So hat zum Beispiel die Weltbank ihre Schätzung für das globale Wirtschaftswachstum in 2019 Anfang Juni auf 2,6 % reduziert, nachdem sie im Januar noch ein Wachstum von 2,9 % erwartet hatte. Dies wiederum hat die Zentralbanken EZB und Fed veranlasst, ihre Zinspolitik zu überdenken. So hat Mario Draghi in seiner Rede im portugiesischen Sintra die Bereitschaft der EZB bekräftigt, auf das gegenwärtig schwache Wachstum und die nachhaltig zu niedrige Inflation mit weiteren expansiven geldpolitischen Maßnahmen zu reagieren. Die Fed hat auf ihrer letzten Sitzung verlauten lassen, dass sie bereit sei, ihre aktuelle Politik anzupassen, um eine Fortsetzung des Wirtschaftsaufschwungs zu sichern. Die Finanzmärkte haben daraus den Schluss gezogen, dass die Fed Ende Juli ihren Leitzins senken wird. Weitere Zinssenkungen scheinen nicht ausgeschlossen. Als Reaktion auf die Aussagen der Zentralbanken sind die langfristigen Zinsen nochmals gesunken. Die Renditen 10-jähriger deutscher Staatsanleihen sind auf ein neues Rekordniveau von -0,33 % gefallen. Das US-amerikanische Pendant, die Renditen 10-jähriger Treasuries, sind zeitweilig unter 2 % gefallen und beendeten den vergangenen Monat nur knapp darüber.

Von den fallenden Zinsen konnte das Anleiheportfolio des Ethna-DEFENSIV durch die hohe Duration von 6,5 deutlich profitieren. Zu der außerordentlich positiven Wertenwicklung des Fonds im Juni (+2,07 %) hat auch die Durationsverlängerung auf 7,2 über US-Treasury-Futures wesentlich beigetragen. Die Einengung der Risikoprämien von Unternehmensanleihen leistete ebenfalls einen deutlichen Beitrag zur positiven Fondsperformance.

Auf den Monatsultimo fällt das mit Spannung erwartete G20-Treffen in Japan. Von dem dortigen Treffen der Präsidenten Trump und Xi wird allgemein erwartet, dass es zumindest eine Entspannung im Handelsstreit einläutet, ohne dass bereits der große Durchbruch präsentiert wird. Da aber die Handlungen von Präsident Trump kaum vorhersehbar sind, haben wir beschlossen, verschiedene Risiken außerhalb unseres Anleiheportfolios zu mindern. Daher haben wir unsere offene USD-Position auf 10 % reduziert. Die Aktienposition im Ethna-DEFENSIV haben wir komplett geschlossen und die Gewinne des vergangenen Monats mitgenommen. Auch die Goldposition wurde auf 1,5 % verringert.

Ethna-AKTIV

Auch der Juni stand – wie bereits die vergangenen Monate auch – ganz im Zeichen des Handelsstreits zwischen China und den USA. Hauptakteure auf der Weltbühne waren in diesem Monat von den Notenbanksitzungen bis hin zum G20-Gipfel in Osaka erneut der US- Präsident, aber auch die Präsidenten der europäischen und der US-amerikanischen Notenbank, die sich mittlerweile gezwungen sehen, mit geldpolitischen Maßnahmen in ihren Verantwortungsbereichen gegenzusteuern. Während Mario Draghi im portugiesischen Sintra durch eine vielbeachtete Rede zusätzlichen Stimulus durch Zinssenkungen und erneutes Quantitative Easing der EZB ins Spiel brachte, hat Jerome Powell im Zuge der turnusmäßigen Fed-Sitzung die Abkehr von einer „geduldigen“ Politik verkündet und quasi den Weg für den nächsten Zinssenkungszyklus der Fed geebnet. Die Reaktion der Märkte war entsprechend euphorisch und wurde – wenn überhaupt – nur leicht durch den zu diesem Zeitpunkt noch unbekannten Ausgang des G20-Gipfels gebremst. Sowohl die kurzen als auch die langen Zinsen in Europa wie auch in den USA fielen weiter, und die Risikoanlagen stiegen über den ganzen Monat. Der amerikanische Halbleiterindex ist in diesem Zusammenhang ein gutes Beispiel für das Ausmaß des Einflusses der Handelsstreitigkeiten auf bestimmte Sektoren. Nachdem dieser Index im Mai durch den Abbruch der Gespräche mit -16,7 % noch den schlechtesten Monat seit 2008 verbuchte, zeigte er im Juni in Antizipation einer Wiederaufnahme der Verhandlungen mit +12,6 % die beste Monatsperformance seit 2012. Auch wenn die Beilegung der Handelsstreitigkeiten für beide Seiten von Vorteil wäre, glauben wir dennoch nicht an eine schnelle Lösung. Zu weit sind beide Parteien noch voneinander entfernt. Um jedoch nicht nur uns, sondern auch den Rest der Welt von seinen Fähigkeiten als überragender „Dealmaker“ zu überzeugen, hatte Herr Trump nach dem positiven G20-Gipfel auch gleich noch ein drittes Treffen mit Kim Jong-Un an der innerkoreanischen Grenze. Aber ähnlich wie beim Handelskonflikt kann der US-Präsident auch bei diesen Verhandlungen bislang nur lose Absichtserklärungen statt belastbare Vereinbarungen vorweisen. Die Wirtschaftsdaten waren im Laufe des Monats eher durchwachsen. Beispielhaft seien hier nur die schwachen Arbeitsmarktzahlen und der erneut gefallene Einkaufsmanagerindex für das verarbeitende Gewerbe genannt. Die entscheidende Frage wird sein, ob das Zusammenspiel von unterstützender Notenbankpolitik und der Rückkehr zu freundlicheren Handelsbeziehungen ausreichen wird, um den aktuellen Konjunkturzyklus und damit verbundene positive Börsen aufrechtzuerhalten. Auch wenn es den Anschein erweckt, dass der aktuelle Aufwärtstrend dem sich öffnenden Geldhahn der Notenbanken zu verdanken ist, möchten wir uns dieser Bewegung natürlich nicht entgegenstellen.

Im Monat Juni konnte der Fonds mit seiner Positionierung von diesem positiven Umfeld gut profitieren und erzielte das beste Monatsergebnis in diesem Jahr. Das Anleiheportfolio konnte sowohl von sinkenden Spreads als auch von fallenden Zinsen profitieren und war erneut Haupttreiber der Fondsperformance. Die über Futures verlängerte Duration erhöhte den Performancebeitrag des Fixed-Income-Portfolios zusätzlich. Auch wenn wir langfristig von einer Trendfortsetzung bei der Zinsbewegung ausgehen, halten wir es für opportun, das Durationsoverlay bei um die 2 % für 10-jährige US-Staatsanleihen vorerst glattzustellen. Die niedrigen Zinsen, gepaart mit moderater bis rückläufiger Inflation haben dazu geführt, dass Gold aus seiner jahrelangen Konsolidierung nach oben ausgebrochen ist. Die Kursgewinne von knapp zehn Prozent in diesem Jahr haben wir genutzt, um nahe den Jahreshöchstständen unsere 5%ige Allokation taktisch mehr als zu halbieren. Strategisch sind wir gegenüber dem Edelmetall weiterhin positiv eingestellt und werden die Position längerfristig auch wieder ausbauen. Die noch im Mai reduzierte Aktienquote wurde diszipliniert wieder erhöht, sodass auch diese Assetklasse positiv zum Monatsergebnis beigetragen hat. Als weitere taktische Maßnahme haben wir diese Quote jedoch vor dem G20-Meeting aufgrund der hohen Unsicherheit stark reduziert. Sollte keine Verschlechterung der Situation eintreten, werden wir die Aktienquote auch umgehend wieder in Richtung 20 % ausbauen. Die deutlichste Änderung in unserer Positionierung ist eine Reduktion der US-Dollar-Quote von über 30 % auf 20 %. Mit diesem Schritt tragen wir der Tatsache Rechnung, dass der USD aktuell einem starken Gegenwind sowohl von der Fed als auch indirekt vom US-Präsidenten ausgesetzt ist. Aufgrund der wirtschaftlichen und politischen Herausforderungen in Europa wird die Gemeinschaftswährung auch weiterhin zur Schwäche neigen. Diese negative Meinung gegenüber dem Euro bilden wir mit einer Allokation im Schweizer Franken ab. Aktuell beläuft sich diese auf 8 %.

Ethna-DYNAMISCH

Die Entwicklungen an den Kapitalmärkten unterliegen stets einer Vielzahl von Einflussfaktoren. Selten waren diese jedoch so eng miteinander verflochten wie es aktuell der Fall ist. Während der Mai noch von starker Zurückhaltung an den Aktienmärkten geprägt war, überwogen im Juni die positiven Interpretationen der Nachrichten. Einer der wichtigsten Treiber waren dabei einmal mehr die Notenbanken. Sowohl die US-amerikanische Fed als auch die europäische EZB gaben im Laufe des Monats deutliche Signale in Richtung weiterer Unterstützung für die Märkte. Dass diese unterstützenden Maßnahmen ihre Begründung in tendenziell schwächeren Fundamentaldaten und erhöhten makroökonomischen Risiken finden, wurde dagegen – zumindest bis dato – ausgeblendet. Einen signifikanten Anteil an der gegenwärtig erhöhten Unsicherheit hat US-Präsident Donald Trump, der durch seine unkalkulierbaren Zollandrohungen größere nachhaltige Investitionsplanungen von global agierenden Unternehmen nahezu unmöglich macht. Entsprechend stark reagieren die Märkte hier auf Neuigkeiten. Doch das jüngste Beispiel von Anfang Juni zeigt auch die Kehrseite dieser Politik: Trump verkündete stolz, dass im Streit über illegale Einwanderung zwischen Mexiko und USA die geplanten US-Strafzölle „auf unbestimmte Zeit aufgeschoben“ werden. Dies verhalf zwar den Aktienmärkten zu einem weiteren positiven Schub, doch auf Unternehmensebene verlängert dieser Schritt lediglich die vorhandene Unsicherheit.

Diese zuletzt wieder zunehmende Diskrepanz zwischen einer oberflächlich sehr positiven Marktinterpretation der großen Schlagzeilen und gleichzeitig weiterhin deutlichen Warnzeichen unter der Oberfläche veranlasste uns zuletzt zur Adjustierung der Absicherungsbausteine im Ethna-DYNAMISCH. Während wir in der Brutto-Allokation des Aktienportfolios – also auf Ebene der Einzelaktien – kaum Veränderungen vorgenommen haben, lieferte die jüngst erhöhte Volatilität Chancen in der taktischen Anpassung der Nettoaktienquote. Das Investorensentiment bleibt weiterhin ein wichtiger Ratgeber im übergeordneten Risikomanagement. Die Stimmung US-amerikanischer Privatanleger beispielsweise erreichte Anfang Juni den tiefsten Stand im laufenden Jahr. Dies war einer von mehreren guten und richtigen Hinweisen, um die im Mai zusätzlich aufgebauten Absicherungen zwischenzeitlich zu schließen. Spätestens nach der Fed-Sitzung am 19. Juni waren die Märkte jedoch wieder übermäßig von Euphorie getragen, sodass wir die Sicherungen zum Monatsende hin wieder deutlich erhöht haben.

Perspektivisch möchten wir uns im zweiten Halbjahr 2019 noch intensiver auf das Einzelaktienportfolio des Ethna-DYNAMISCH fokussieren. Die übergeordneten Bewertungsvorteile der Anlageklasse Aktie im Vergleich zu möglichen Alternativen spiegeln sich dabei in verstärkter Form in den von uns selektierten Einzeltiteln wider. Seit dem 1. Juli 2019 können wir die Aktienquote des Ethna-DYNAMISCH im Bedarfsfall auch über 70 % hinaus erhöhen, um damit einer positiven Einschätzung der Aktienmärkte künftig einen stärkeren Einfluss in der Asset Allokation zu geben. Bereits über die nächsten Monate hinweg planen wir, hiervon Gebrauch zu machen, um das Portfolio ausgewählter Einzelaktien in Richtung 80 % (brutto) auszubauen. Parallel hierzu wird den Absicherungsbausteinen des Ethna-DYNAMISCH auch weiterhin eine wichtige Rolle zukommen, um die übergeordneten Marktrisiken im Griff zu halten.

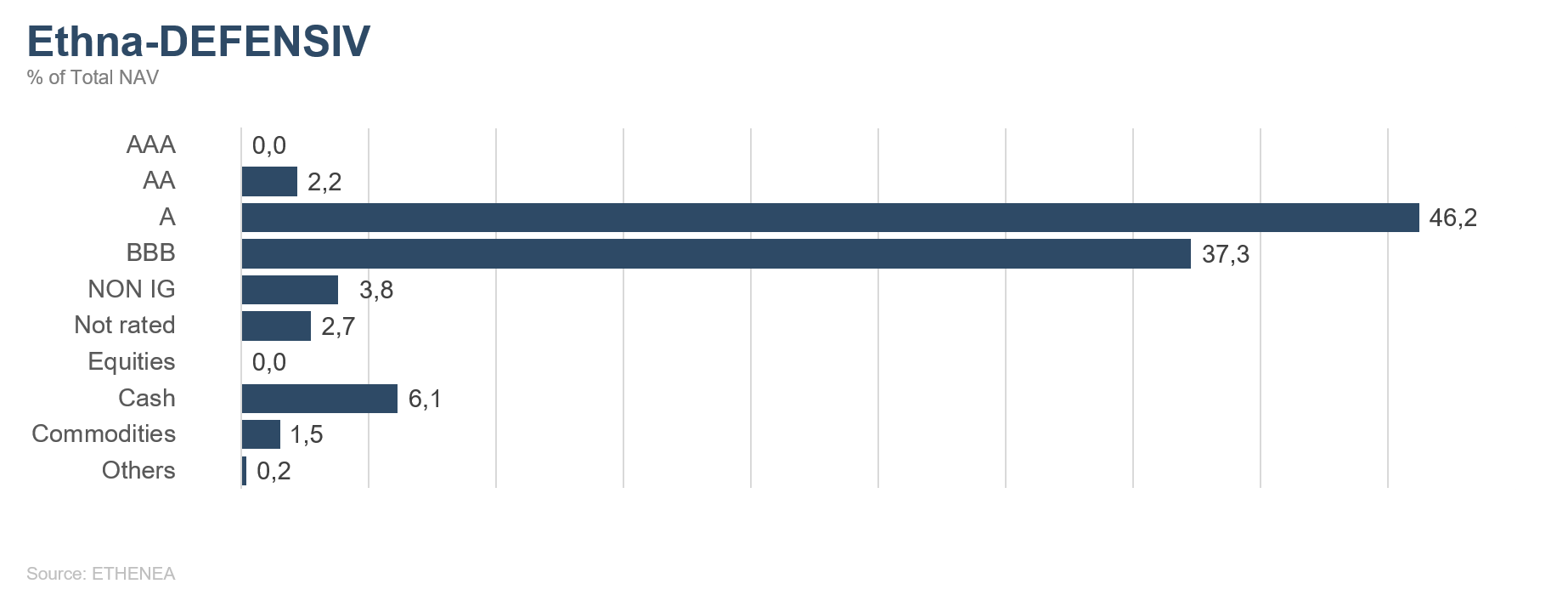

Grafik 3: Portfoliostruktur* des Ethna-DEFENSIV

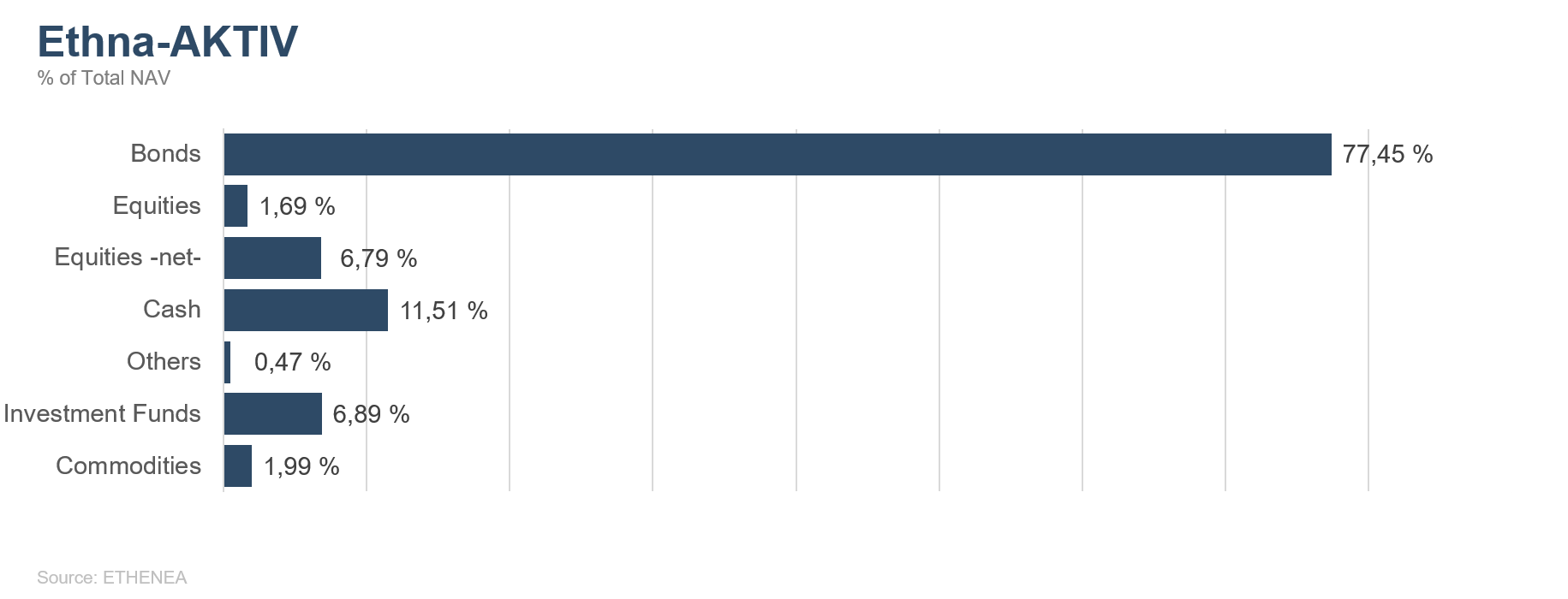

Grafik 4: Portfoliostruktur* des Ethna-AKTIV

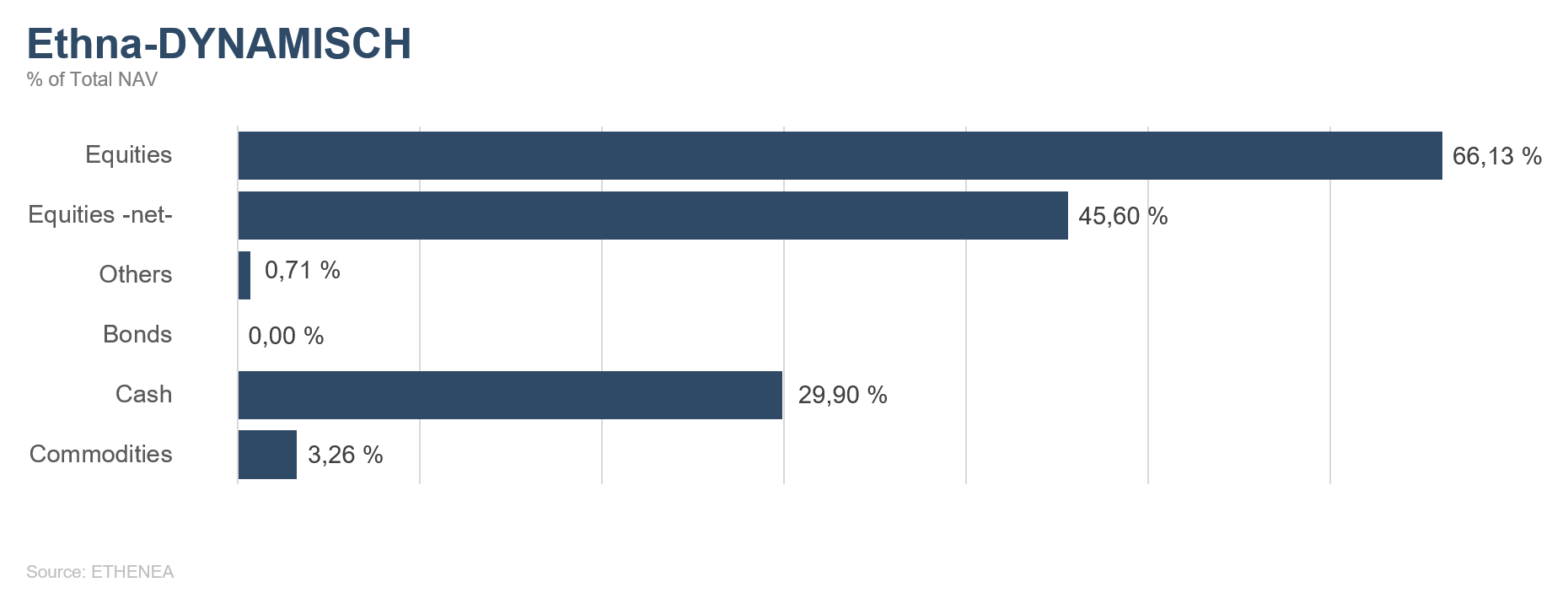

Grafik 5: Portfoliostruktur* des Ethna-DYNAMISCH

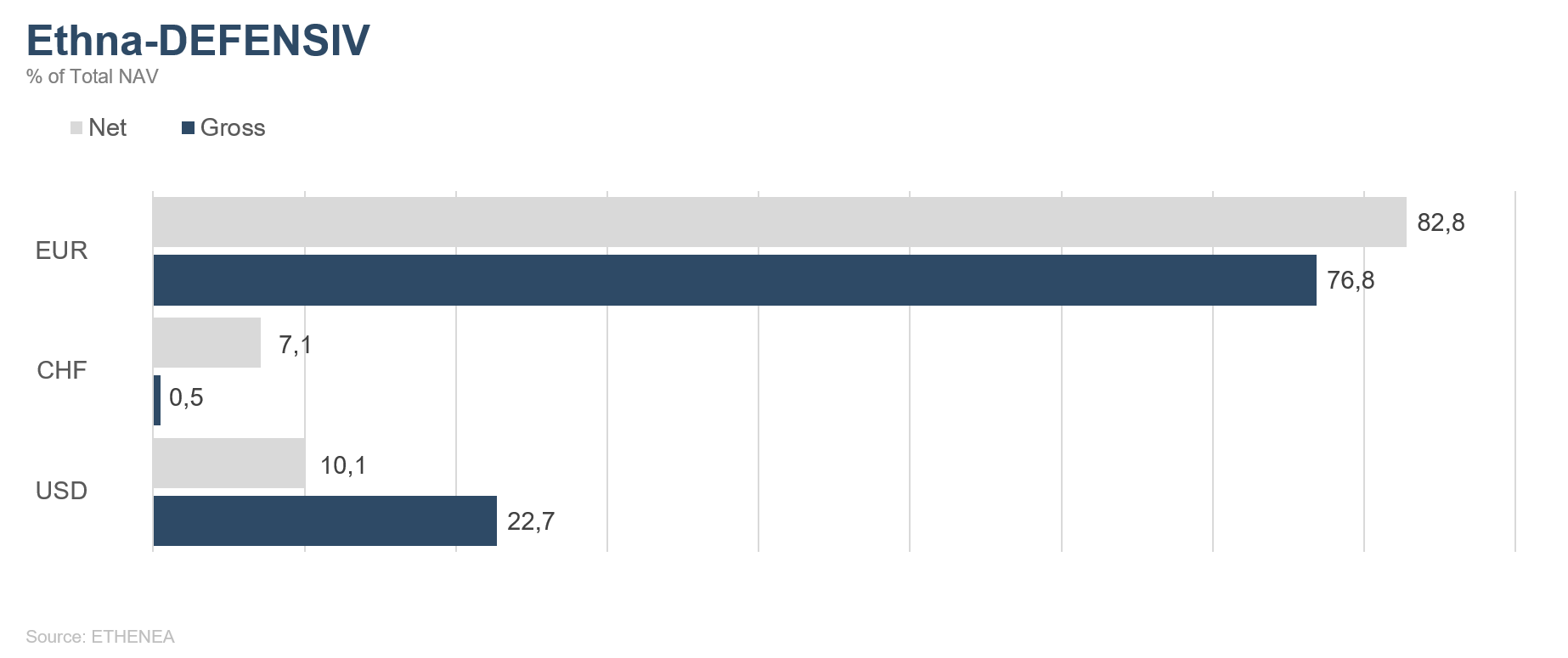

Grafik 6: Portfoliozusammensetzung des Ethna-DEFENSIV nach Währung

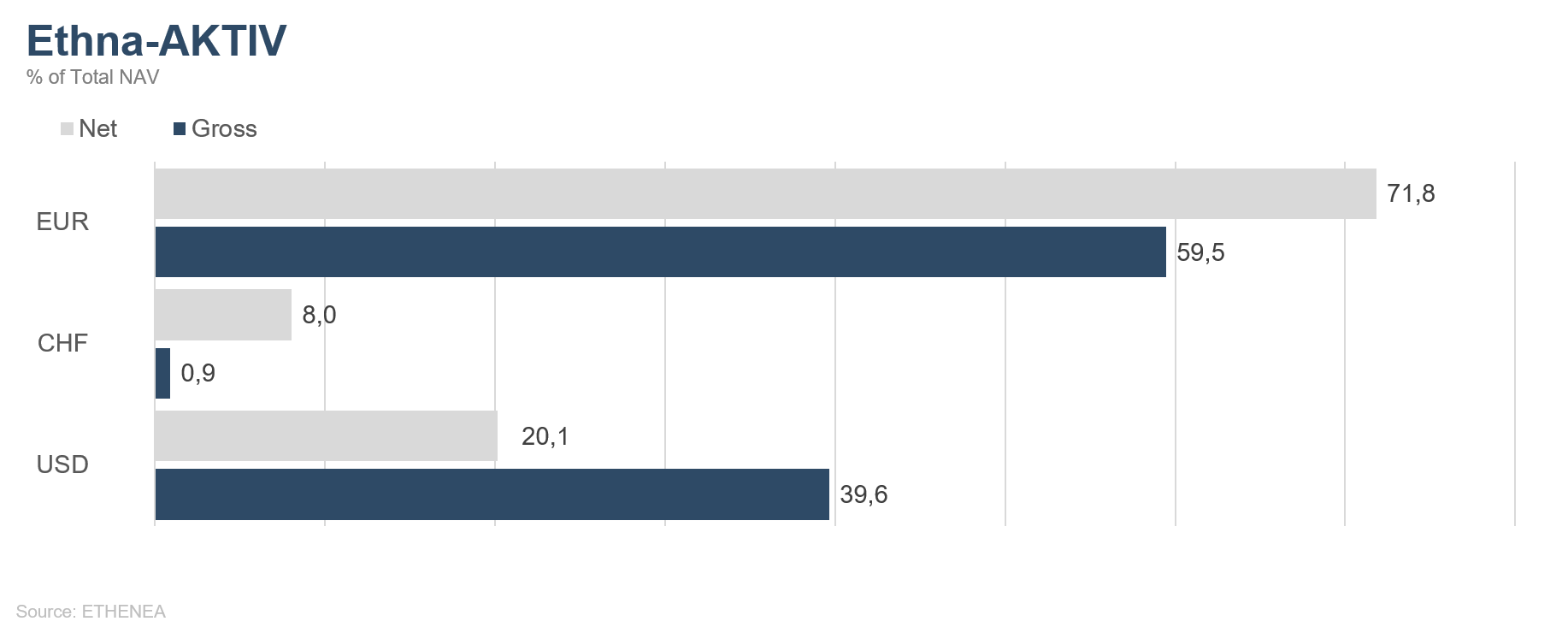

Grafik 7: Portfoliozusammensetzung des Ethna-AKTIV nach Währung

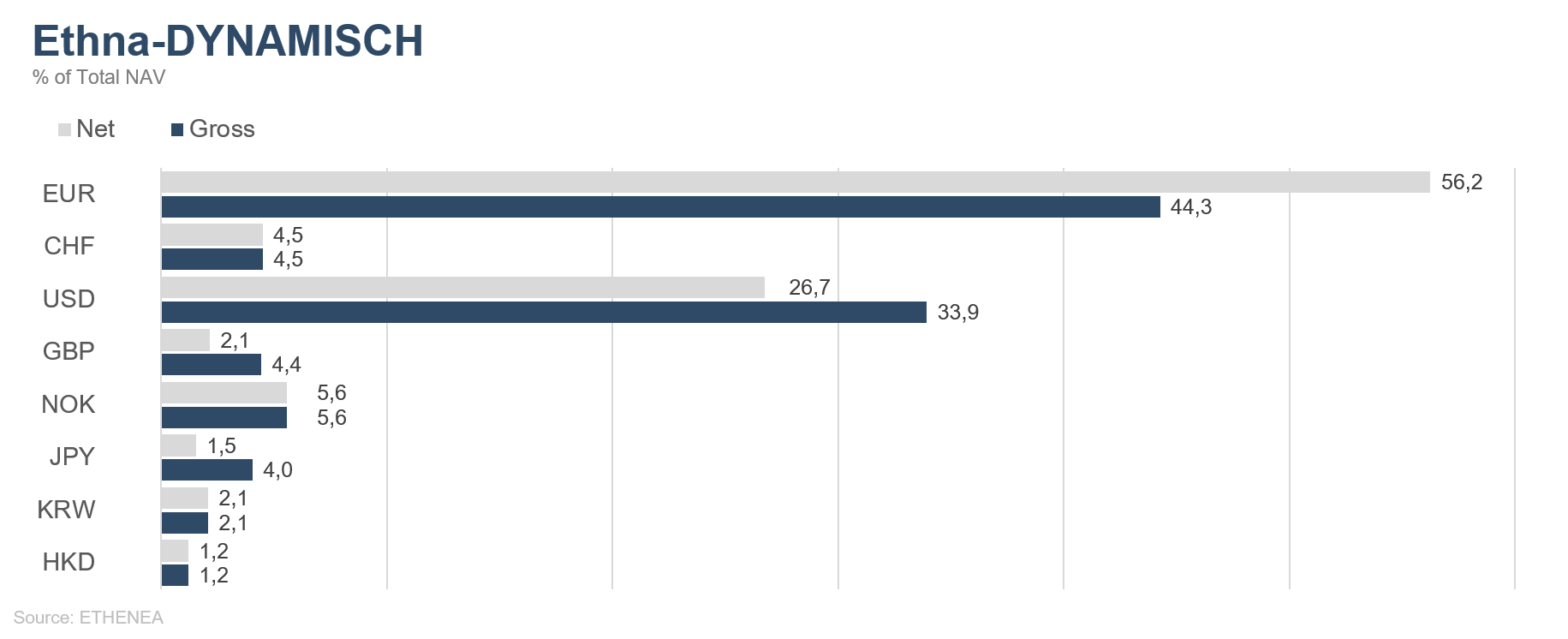

Grafik 8: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Währung

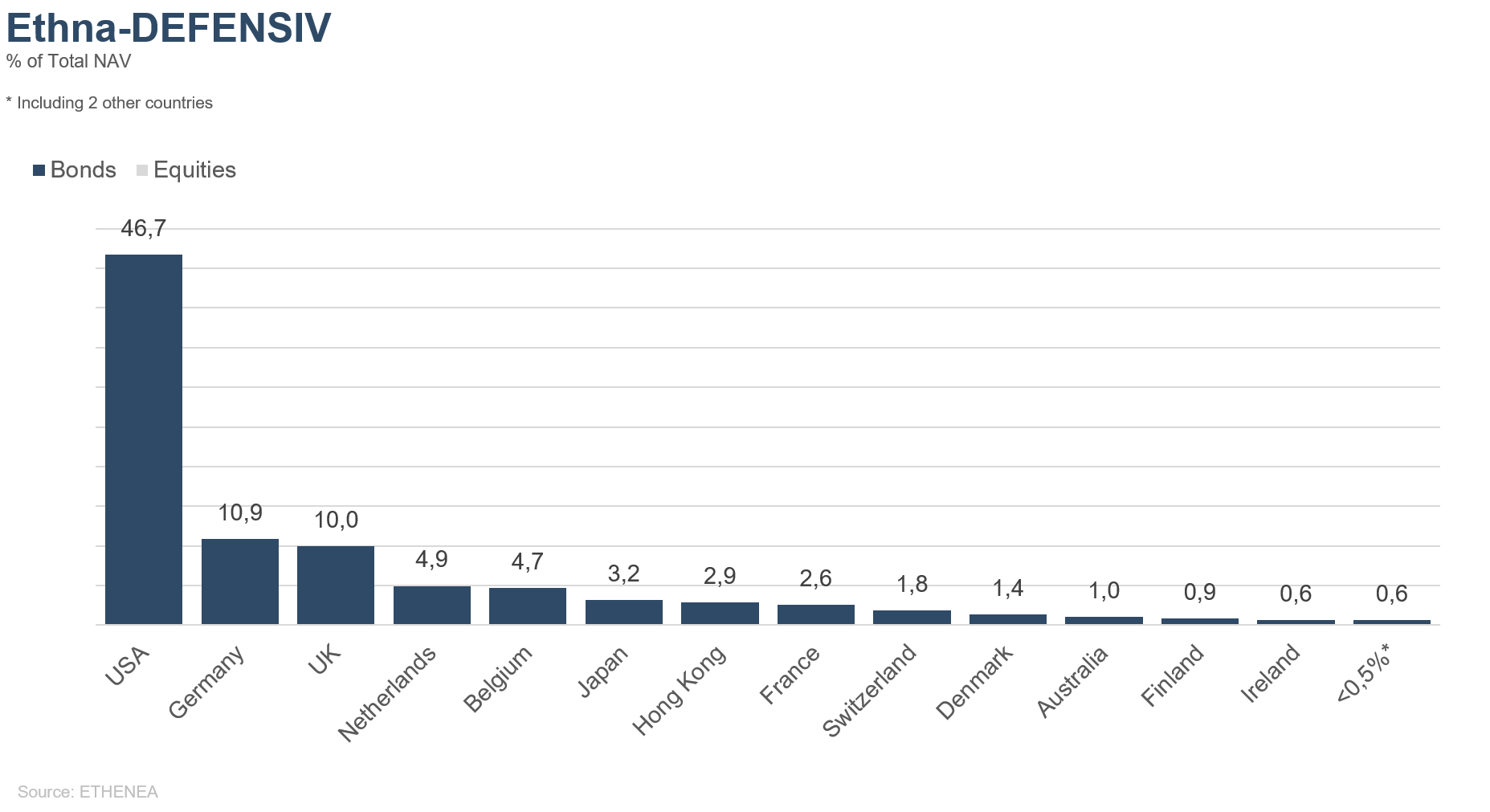

Grafik 9: Portfoliozusammensetzung des Ethna-DEFENSIV nach Herkunft

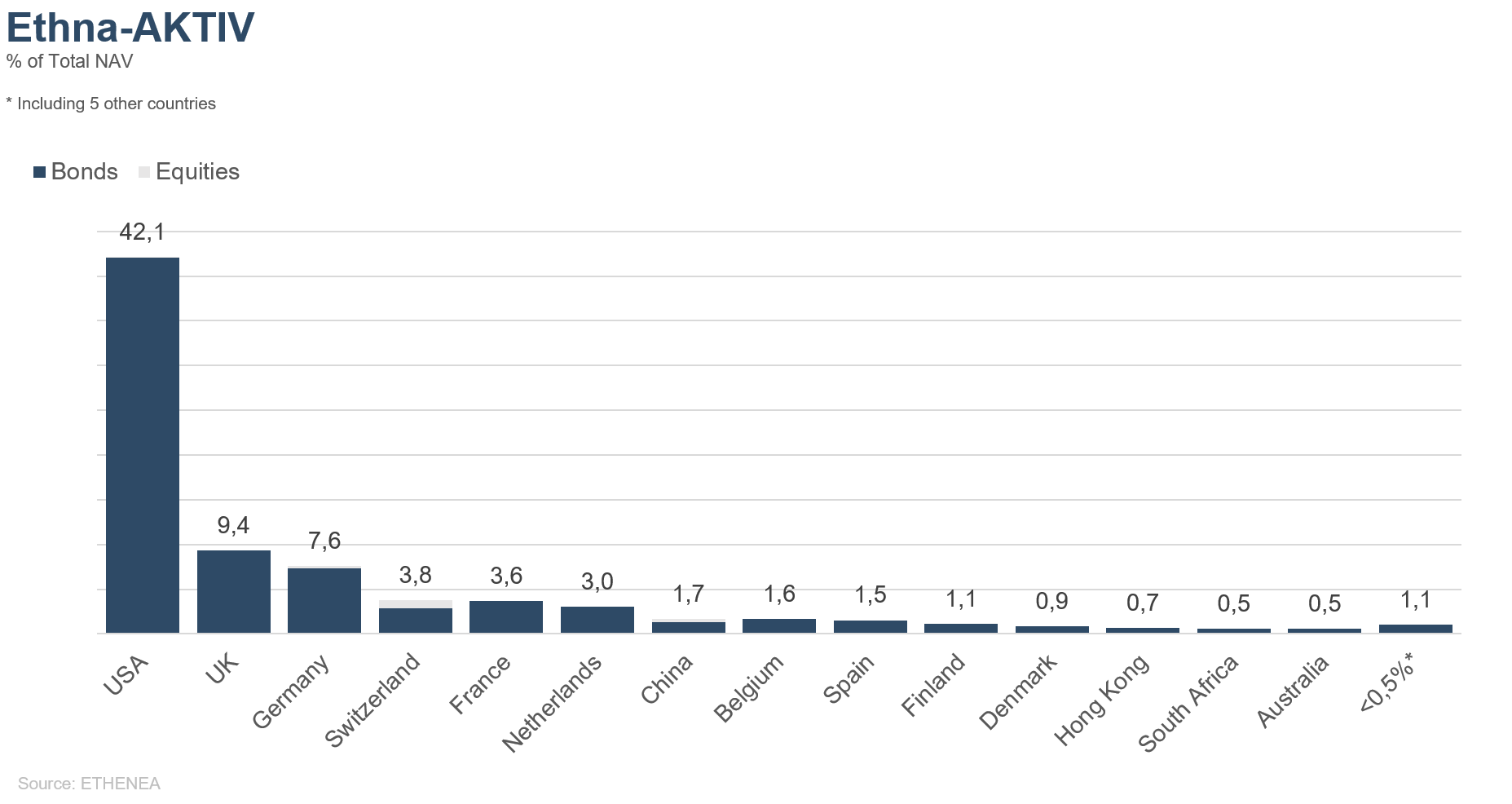

Grafik 10: Portfoliozusammensetzung des Ethna-AKTIV nach Herkunft

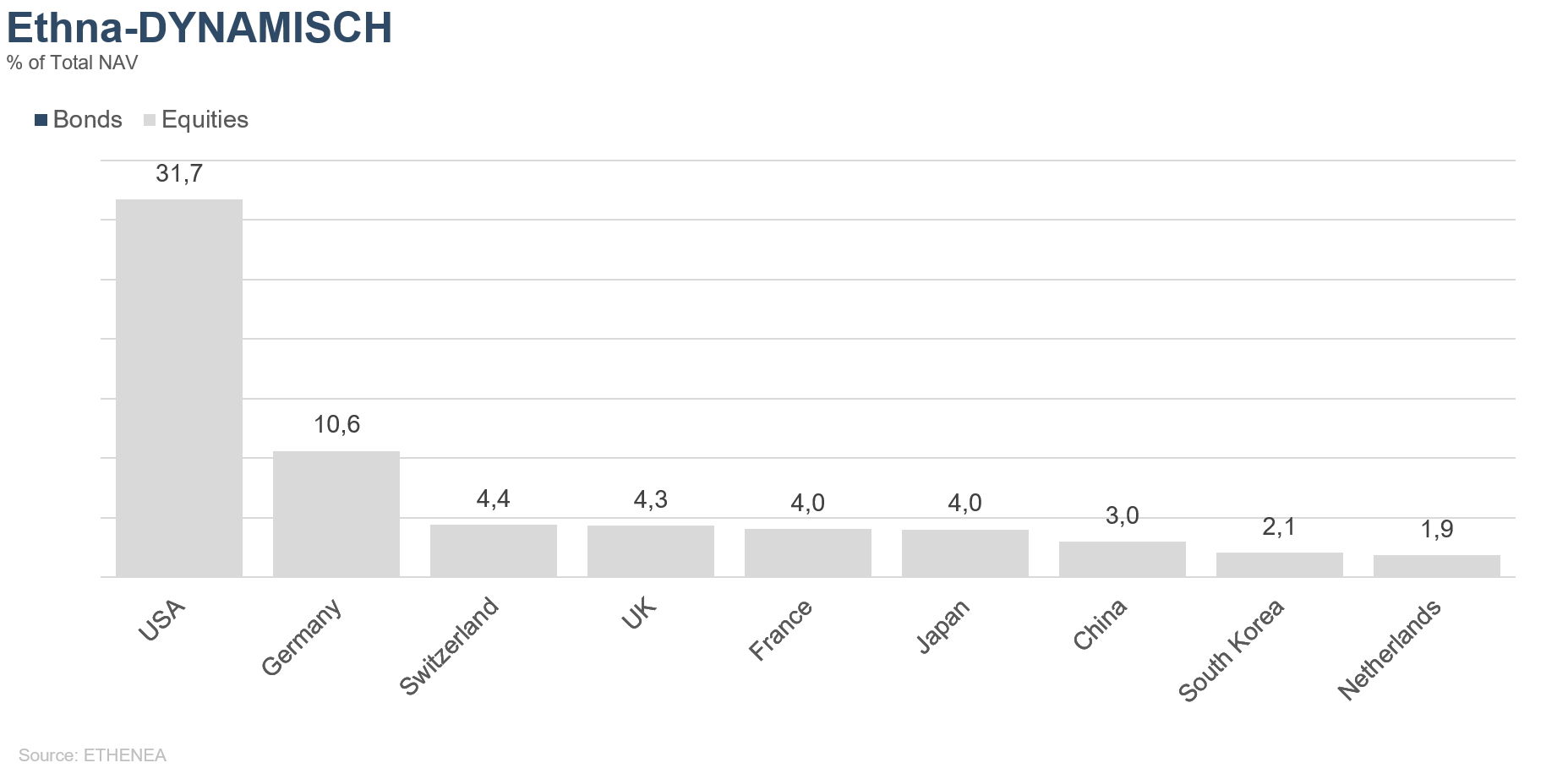

Grafik 11: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Herkunft

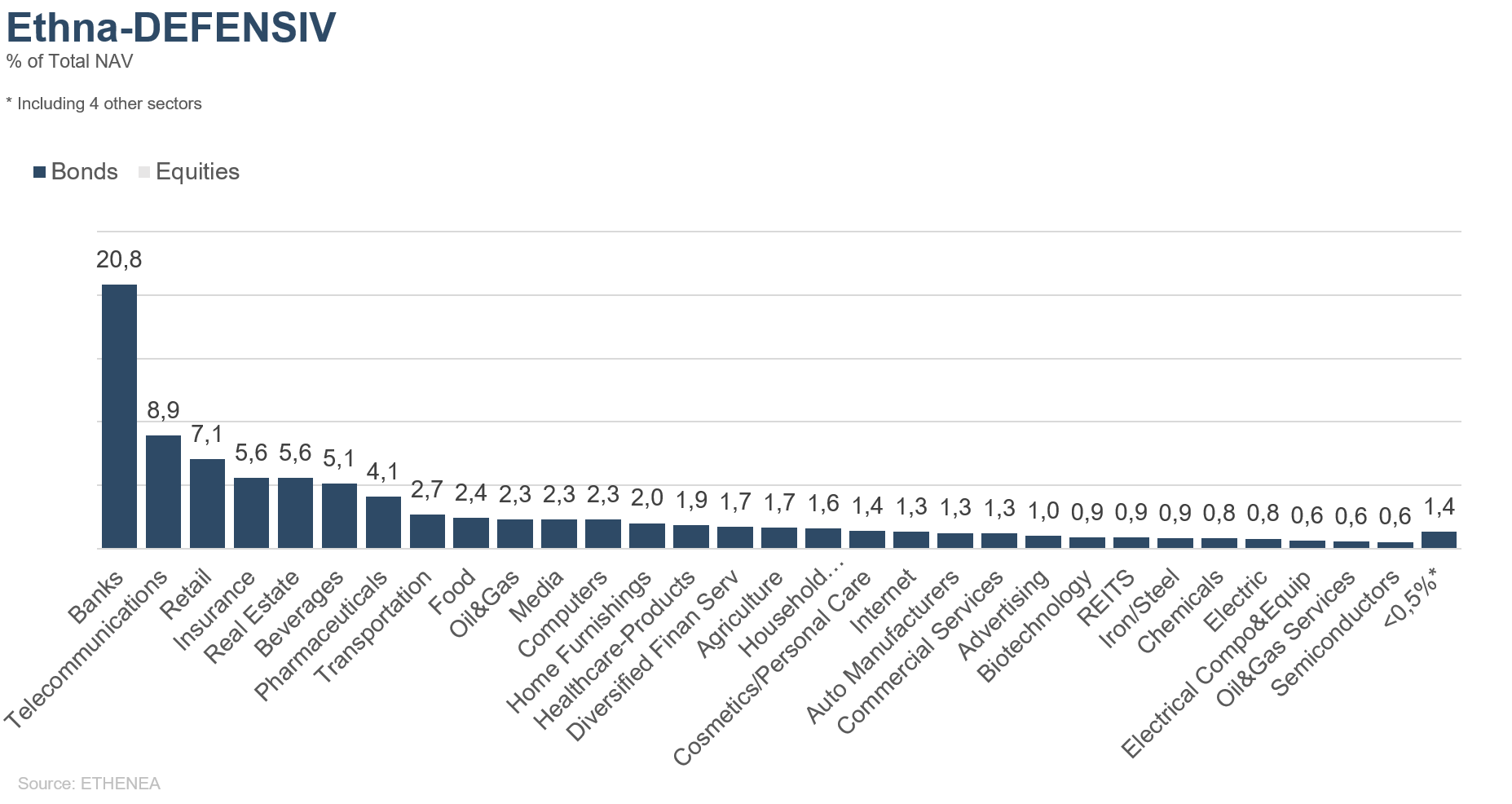

Grafik 12: Portfoliozusammensetzung des Ethna-DEFENSIV nach Emittenten-Branche

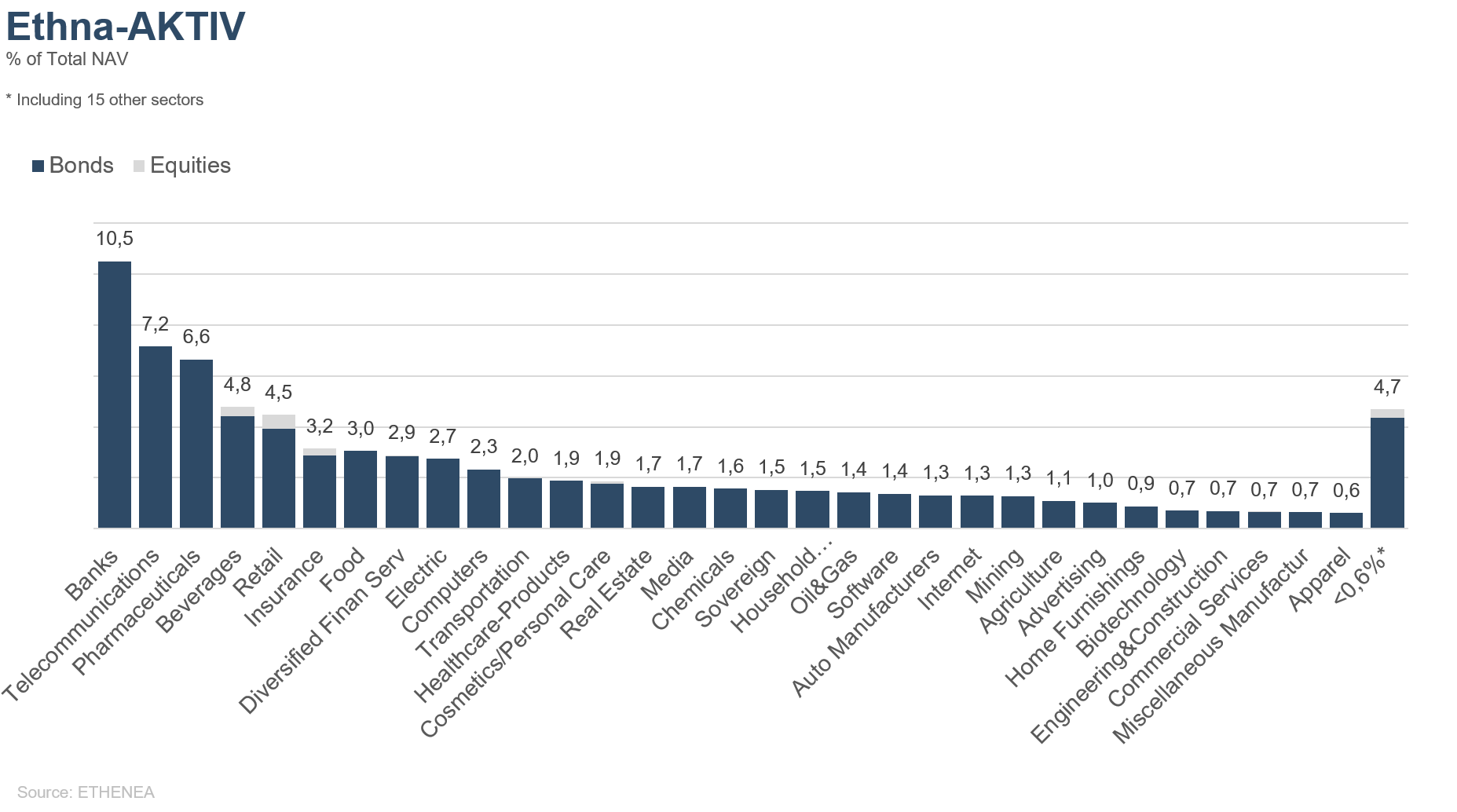

Grafik 13: Portfoliozusammensetzung des Ethna-AKTIV nach Emittenten-Branche

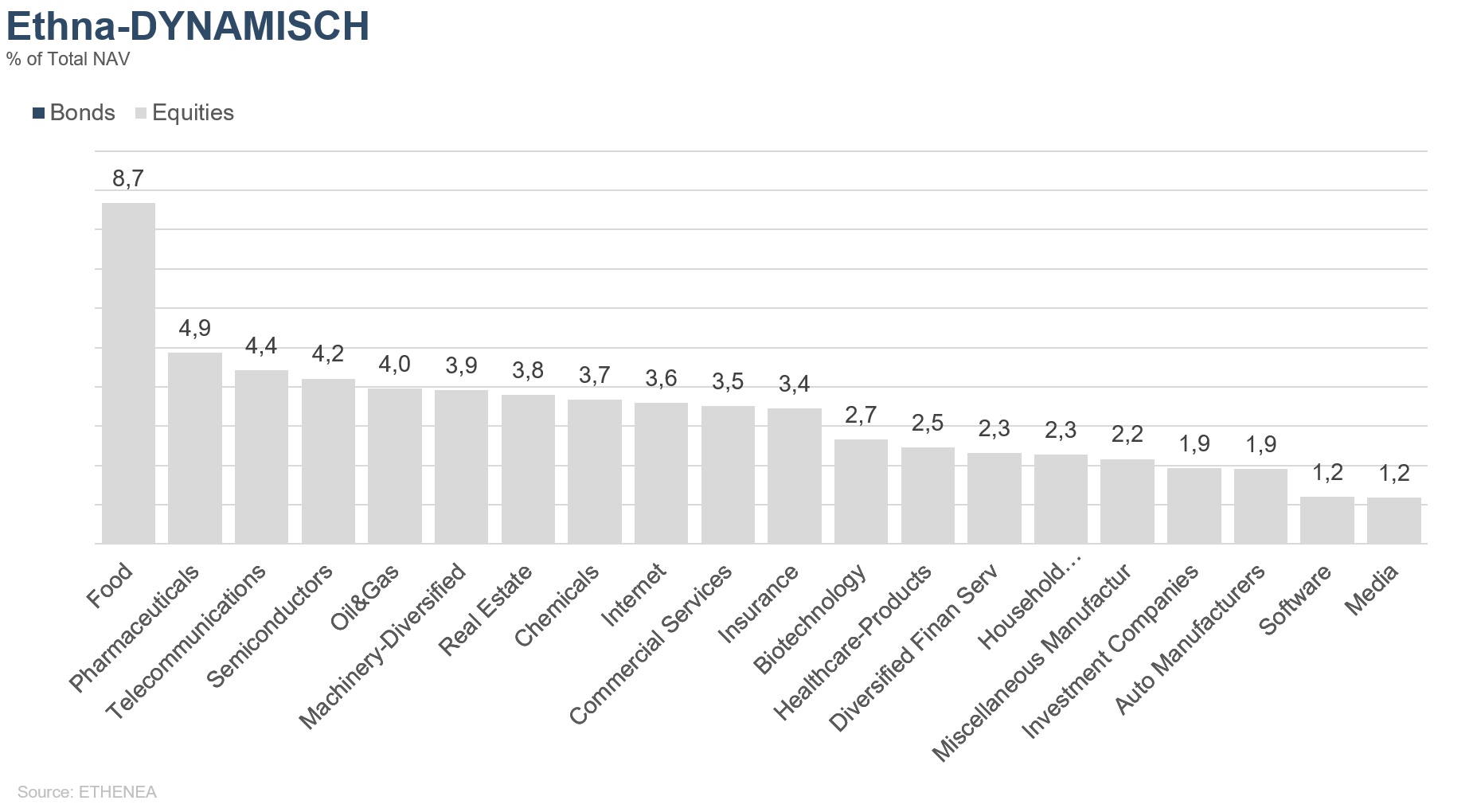

Grafik 14: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Emittenten-Branche

* „Cash“ umfasst Termineinlagen, Tagesgeld und Kontokorrentkonten/sonstige Konten. „Equities net“ umfasst Direktinvestitionen und das aus Aktienderivaten resultierende Exposure.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Diese Werbemitteilung dient ausschließlich Informationszwecken. Eine Weitergabe an Personen in Staaten, in denen der Fonds nicht zum Vertrieb zugelassen ist, insbesondere in den USA oder an US-Personen, ist untersagt. Die Informationen stellen weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar und ersetzen keine anleger- und produktbezogene Beratung. Sie berücksichtigen nicht die individuellen Anlageziele, die finanzielle Situation oder die besonderen Bedürfnisse des Empfängers. Vor einer Anlageentscheidung sind die jeweils gültigen Verkaufsunterlagen (Verkaufsprospekt, Basisinformationsblätter/PRIIPs-KIDs, Halbjahres- und Jahresberichte) sorgfältig zu lesen. Diese Unterlagen sind in deutscher Sprache sowie in nichtamtlicher Übersetzung bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., der Verwahrstelle, den nationalen Zahl- oder Informationsstellen sowie unter www.ethenea.com erhältlich. Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Ausführliche Hinweise zu Chancen und Risiken zu unseren Produkten entnehmen Sie bitte dem aktuell gültigen Verkaufsprospekt. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Entwicklung. Preise, Werte und Erträge können steigen oder fallen und bis zum Totalverlust des eingesetzten Kapitals führen. Anlagen in Fremdwährungen unterliegen zusätzlichen Währungsrisiken. Aus den bereitgestellten Informationen lassen sich keine verbindlichen Zusagen oder Garantien für zukünftige Ergebnisse ableiten. Annahmen und Inhalte können sich ohne vorherige Ankündigung ändern. Die Zusammensetzung des Portfolios kann sich jederzeit ändern. Dieses Dokument stellt keine vollständige Risikoaufklärung dar. Durch den Vertrieb des Produktes können Vergütungen an die Verwaltungsgesellschaft, verbundene Unternehmen oder Vertriebspartner fließen. Maßgeblich sind die Angaben zu Vergütungen und Kosten im aktuellen Verkaufsprospekt. Eine Liste der nationalen Zahl- und Informationsstellen, eine Zusammenfassung der Anlegerrechte sowie Hinweise zu Risiken einer fehlerhaften Nettoinventarwert-Berechnung finden Sie unter www.ethenea.com/rechtshinweise/. Im Falle einer fehlerhaften NIW-Berechnung erfolgt eine Entschädigung gemäß CSSF-Rundschreiben 24/856; bei über Finanzintermediäre gezeichneten Anteilen kann die Entschädigung eingeschränkt sein. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos bei der Vertreterin bezogen werden. Informationen für Anleger in Belgien: Der Verkaufsprospekt, die wesentlichen Informationsdokumente (PRIIPs-KIDs), die Jahresberichte und die Halbjahresberichte des Teilfonds sind auf Anfrage kostenlos in deutscher Sprache bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburg und beim Vertreter erhältlich: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Trotz größtmöglicher Sorgfalt wird kein Gewähr für Richtigkeit, Vollständigkeit oder Aktualität der Informationen übernommen. Maßgeblich sind ausschließlich die deutschen Originaldokumente; Übersetzungen dienen nur Informationszwecken. Die Nutzung von digitalen Werbeformaten erfolgt auf eigene Verantwortung; die Verwaltungsgesellschaft übernimmt keine Haftung für technische Störungen oder Datenschutzverletzungen durch externe Informationsanbieter. Die Nutzung ist nur in Ländern zulässig, in denen dies gesetzlich erlaubt ist. Alle Inhalte unterliegen dem Urheberrecht. Jegliche Vervielfältigung, Verbreitung oder Veröffentlichung, ganz oder teilweise, ist nur mit vorheriger schriftlicher Zustimmung der Verwaltungsgesellschaft zulässig. Copyright © ETHENEA Independent Investors S.A. (2026). Alle Rechte vorbehalten. 02.07.2019