Don't Fight the Fed! Again.

Letzten Monat fand nicht nur das Jahr 2019, sondern auch eine ganze Dekade ihren Abschluss. Vor diesem Hintergrund macht es Sinn, diesen Kommentar im Kontext eines größeren zeitlichen Gesamtzusammenhangs zu betrachten.

Interessanterweise lassen sich einige Parallelen zwischen der Dekade und dem Jahr 2019 ziehen.

Sowohl der Anfang des Jahrzehnts als auch der Beginn des soeben abgelaufenen Jahres waren von einem hohen Grad an Unsicherheit gekennzeichnet. Kurz nach der Finanzkrise war es 2010 alles andere als klar, dass (aus wirtschaftlicher Betrachtung) das Schlimmste bereits vorbei war. Die weltweiten Kapitalmärkte leckten noch immer ihre Wunden, und die Kurse hatten noch lange nicht das Vorkrisenniveau erreicht. Ob die Rückkehr auf den wirtschaftlichen Wachstumspfad nachhaltig war, musste sich noch herausstellen.

Ähnlich verhielt es sich zu Beginn des letzten Jahres. Nachdem in 2018 – unter anderem wegen eines eskalierenden globalen Handelsstreits – fast alle Assetklassen Einbußen zu verzeichnen hatten, gab es keine Spur von Optimismus. Weltweit ging die Angst vor einem baldigen Ende des Konjunkturzyklus und dem damit verbundenen Rezessionsgespenst um.

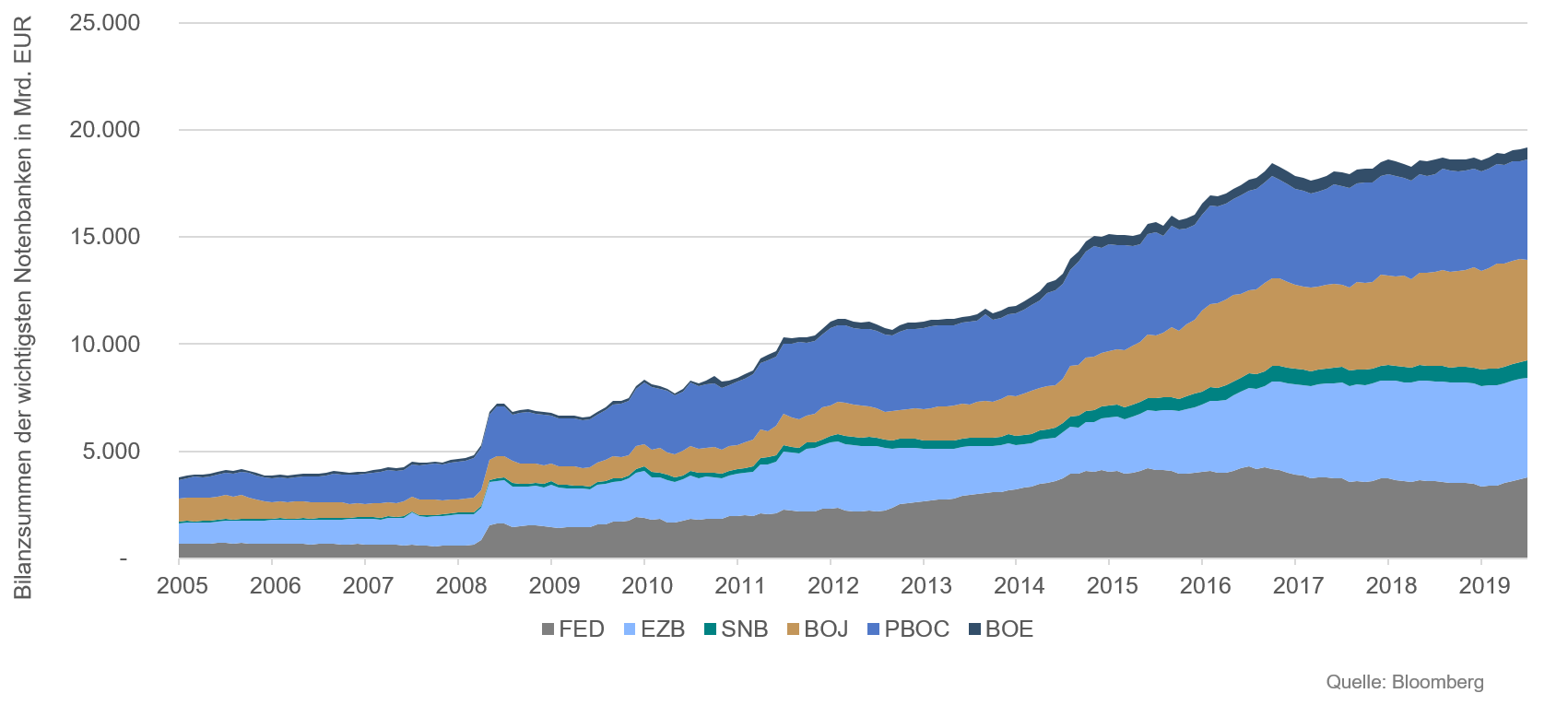

Vor gut zehn Jahren wurde als Reaktion auf die finanziellen und wirtschaftlichen Verwerfungen ein bis dato nicht erprobtes finanzpolitisches Experiment im großen Stil gestartet. Parallel zu rekordniedrigen Refinanzierungszinsen läuteten die globalen Notenbanken – allen voran die US-amerikanische Federal Reserve – mit zusätzlichen Aufkaufprogrammen verschiedene Phasen unkonventioneller Maßnahmen ein und prägten damit ein Jahrzehnt der „ultralockeren“ Geldpolitik. Damit konnte nicht nur die Rezession beendet, sondern auch ein lang anhaltender Konjunkturzyklus sowie ein beeindruckender Börsenaufschwung initiiert werden. Im Laufe der Zeit stieg der breite MSCI World Total Return Index um 147 %, fielen die Zinsen auf zehnjährige US-Staatsanleihen von 3,84 % auf 1,88 % und das deutsche Pendant sogar von 3,39 % auf -0,18 %. Im Zuge dieser Maßnahmen vervielfachten sich die Bilanzsummen der drei größten Notenbanken.

Grafik 1: Bilanzsummen der wichtigsten Notenbanken in Mrd. EUR

Grafik 1: Bilanzsummen der wichtigsten Notenbanken in Mrd. EUR

Gut zehn Jahre später war es unter anderem der Versuch, dieses Experiment sukzessive zu beenden, der dazu führte, dass sich die bereits verlangsamende globale Wirtschaft dem Beginn einer Rezession näherte. Die Parallele zum Beginn der Dekade wird besonders deutlich, wenn man sich vor Augen führt, dass wieder einmal mit Hilfe des engagierten Einschreitens der Notenbanken sowohl eine nachhaltige Stabilisierung der Finanzmärkte als auch der Wirtschaftsentwicklung eintrat. Die unerwartete und sehr ausgeprägte Kehrtwende der amerikanischen Notenbank in 2019, weg von der begonnenen geldpolitischen Straffung zurück zur Lockerung, gab hierbei den Startschuss für eine beachtliche „Risk-On-Rallye“, und das in fast allen Assetklassen. Mit einer kleinen zeitlichen Verzögerung setzte auch eine Bodenbildung der Fundamentaldaten ein. Die Kapitalmärkte – insbesondere der Aktienmarkt – hatten erneut ihre Vorlauffunktion erfüllt.

„Don’t fight the Fed“ hieß wieder einmal das Credo, mit dem beide Perioden aus Sicht eines Portfoliomanagers erfolgreich gemeistert werden konnten.

Was bedeutet das konkret für das kommende Jahr? Wie sollte sich der Kapitalanleger positionieren? Wir wissen einerseits, dass die unterstützende Haltung der Notenbanken für absehbare Zeit Bestand haben wird. Andererseits wurde ein nicht unbeträchtlicher Anteil dieser Geldpolitik wahrscheinlich bereits diskontiert und eingepreist. Die langfristigen Zinsen sind trotz eines Anstiegs im letzten Quartal immer noch rekordniedrig. Der Risikoaufschlag für Unternehmensanleihen durchschnittlicher Güte ist auf beiden Seiten des Atlantiks fast wieder auf dem Niveau, auf dem es vor der Finanzkrise 2008 war. Auch Aktien werden mit Vielfachen der aktuellen und auch zukünftigen Gewinne oder Umsätze bepreist, die historisch am oberen Ende des Bewertungsbandes liegen. Aus unserer Sicht sind diese Bewertungen am Rande des historisch Beobachtbaren jedoch nicht per se schlecht. Wir denken nicht, dass nach einem solchen „Extremwert“ direkt eine Rückkehr zum Mittelwert eintreten muss. Vielmehr gilt es, sich der aktuellen Rahmenbedingungen bewusst zu sein und gegebenenfalls alte Dogmen zu hinterfragen, die noch aus einem von mäßiger Inflation und hohem Wachstum geprägtem Umfeld stammen. Das soll nicht heißen, dass die sogenannte „Mean Reversion“ dieses Mal gar nicht eintritt. Auch wir lassen uns in unseren Analysen gerne von Mark Twains Zitat „History doesn’t repeat itself but it often rhymes“ leiten.

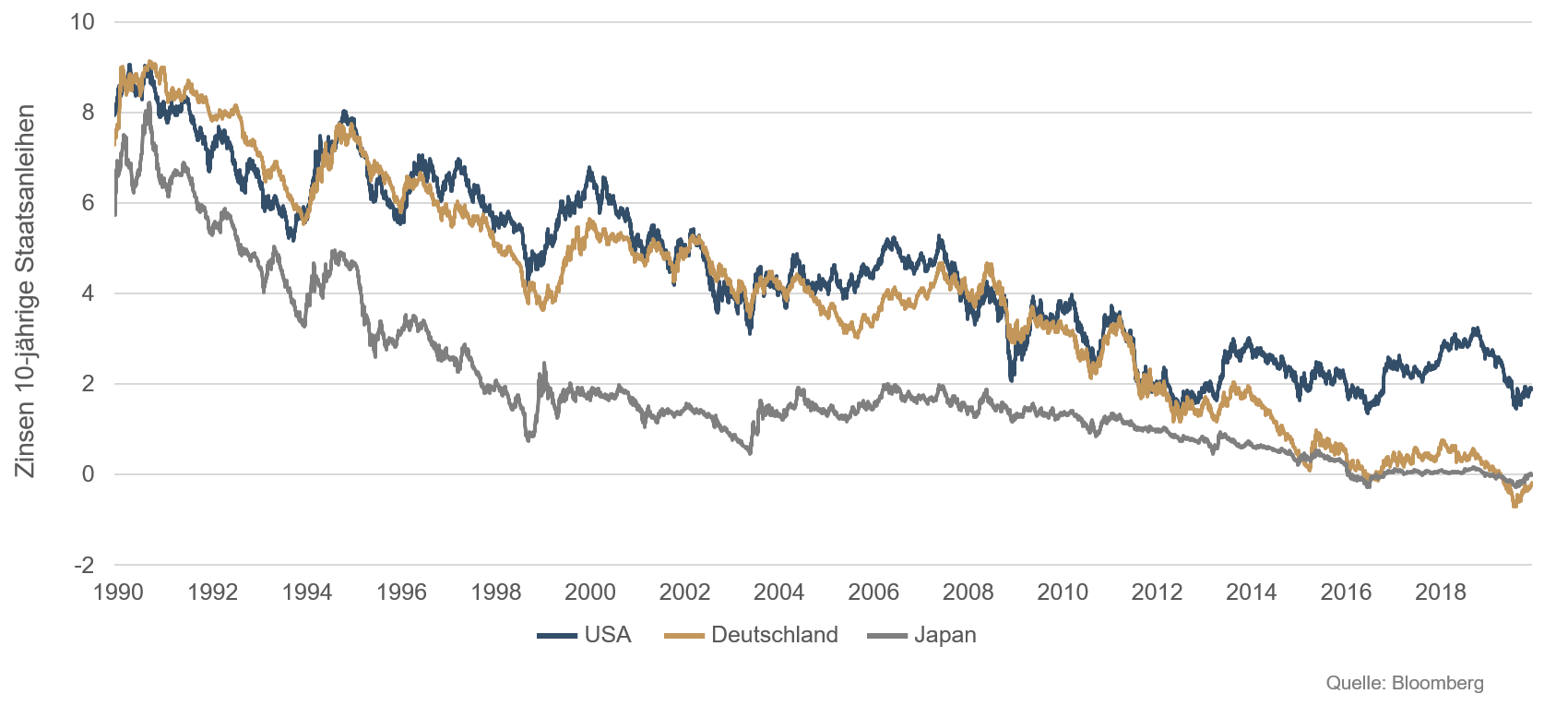

Im aktuellen Umfeld besteht die Herausforderung jedoch darin, dass die vielzitierte Alternativanlage, die quasi „risikolose“ Staatsanleihe derzeit so niedrig rentiert wie niemals zuvor. Es gibt somit keine Historie, auf die sich die zukünftigen Geschehnisse „reimen“ können.

Grafik 2: Renditen zehnjähriger Staatsanleihen

Grafik 2: Renditen zehnjähriger Staatsanleihen

Aus diesem Grund ist es umso wichtiger, sich auch gegenüber Szenarien zu öffnen, die sich nicht zwangsläufig an einem alten Muster orientieren. Unter Berücksichtigung des sich wandelnden Umfelds, welches im Zweifel als neue Normalität anzusehen ist, muss – zumindest gedanklich – der Musterbruch bis zum Ende durchgespielt werden. Was bedeutet es beispielsweise für die Zinspolitik der Notenbanken, wenn in vielen entwickelten Ländern bereits heute eine immens hohe Staatsverschuldung vorliegt? Erst einmal nicht viel, solange die Schulden langsamer als die Wirtschaft wachsen. Doch was passiert, wenn genau das Gegenteil der Fall ist? Was geschieht, wenn der zunehmende Populismus die heutigen Ausgaben zu Lasten eines in der Zukunft abzutragenden Schuldenberges immer weiter hochschraubt, ohne das Wirtschaftswachstum anzukurbeln? Ohne zu sehr ins Detail zu gehen, ist festzuhalten, dass allein dieser Aspekt weitreichende Folgen sowohl für den Zins als auch für die Kapitalmarktentwicklung hat.

Für uns als aktive Portfolio Manager gilt es hier, kurz- und langfristige Szenarien auszuarbeiten und die damit verbundenen Konsequenzen für die verschieden Assetklassen abzuleiten. Bei der Festlegung der subjektiven Eintrittswahrscheinlichkeiten der Szenarios ist zu beachten, dass man nicht in die üblichen Fallen der Verhaltensökonomie treten sollte. Sind wir nur positiv eingestellt, weil das vergangene Jahr positiv war (Ankerheuristik), oder reden wir uns die Theorien schön und suchen dafür bestätigende Beweise (Confirmation Bias)?

Mit Blick auf das neue Jahr, das gleichzeitig auch eine neue Dekade einleitet, ist unser Hauptszenario eher konstruktiv ausgerichtet. Wir sind uns der Risiken, die zweifelsohne zahlreich vorhanden sind, sehr wohl bewusst. Jedoch sind wir davon überzeugt, dass Risiken auch immer mit Chancen verbunden sind. Sollten zum Beispiel – wovon wir auf längere Sicht ausgehen – die Zinsen weiter fallen, haben Aktien allein bewertungstechnisch noch einiges an Aufwärtspotenzial. Wie weit dieses Potenzial geht, wird uns das neue Jahr(zehnt) zeigen.

Autor:

Auf der Suche nach der Inflation

In unserem neuesten Video geht Dr. Volker Schmidt unter anderem darauf ein, welche Kernpunkte auf eine eventuell aufkommende Inflation hindeuten und erläutert in dem Zuge, wie dies unsere Anleihestrategie im Ethna-DEFENSIV und Ethna-AKTIV beeinflusst.

Positionierung der Ethna Fonds

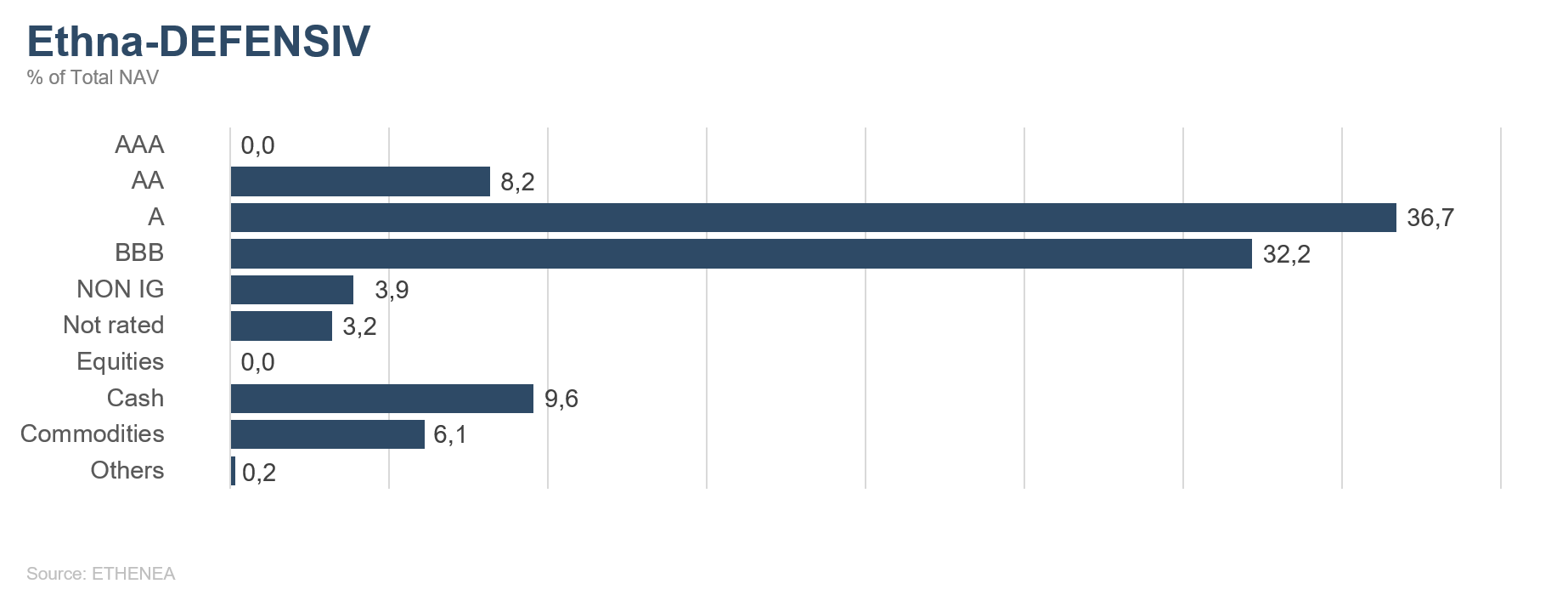

Ethna-DEFENSIV

Nicht die Fed oder die EZB sorgten im Dezember für neuen Schwung, sondern Donald Trump. Aber eins nach dem anderen. Beginnen wir mit den Notenbanken. Auch unter der neuen EZB-Präsidentin Christine Lagarde wurde der geldpolitische Kurs erwartungsgemäß nicht geändert, und der Leitzins notiert mit 0 % weiterhin auf einem historisch niedrigen Niveau. Auch den sogenannten Einlagensatz hat die EZB mit -0,5 % auf dem bisherigen Level belassen. Bereits seit Anfang November kauft die EZB wegen der Konjunkturschwäche monatlich für 20 Mrd. Euro Anleihen am Sekundärmarkt. Ein Enddatum für das Programm wurde auch in der jüngsten Sitzung nicht festgelegt. Die US-Notenbank Federal Reserve hat – ebenfalls wie von uns erwartet – die Leitzinsen unverändert in der Spanne von 1,5 % bis 1,75 % belassen. Zudem hat die Fed klargestellt, dass sie nach den drei Zinssenkungen um jeweils 25 Basispunkte im Juli, September und Oktober dieses Jahres das aktuelle Zinsniveau nun für angemessen erachtet. Damit deutete sie an, dass es auf absehbare Zeit keine Änderung in der Geldpolitik geben wird. In Summe verliefen die Zentralbanksitzungen ohne Überraschungen. Positiv überraschte im Dezember das Brexit-Thema. Boris Johnsons Tories gingen als eindeutiger Sieger aus den Parlamentswahlen in Großbritannien hervor. Die Konservativen können nun mit der erlangten absoluten Mehrheit die Brexit-Pläne vorantreiben.

Die aber wohl größte Auswirkung auf die Märkte hatte die Annäherung im Handelsstreit. Die USA und China haben sich auf ein erstes Teilabkommen verständigt, das sogenannte Phase-1- Handelsabkommen. Im Januar soll die Unterzeichnung stattfinden. Die Hoffnung auf eine damit einhergehende Verbesserung der Weltkonjunktur führte im Monatsverlauf bei langlaufenden Staatsanleihen zu Kursverlusten. Die Renditen 10-jähriger Bundesanleihen stiegen von -0,36 % auf -0,26 %, und die der 10-jährigen Treasuries von 1,77 % auf 1,87 %. Die Risikoprämien von Unternehmensanleihen haben in diesem Umfeld mit Einengungen reagiert.

Im Ethna-DEFENSIV halten wir auch weiterhin an unserer Konzentration auf qualitativ hochwertige, weltweit diversifizierte Unternehmen fest. Das Durchschnittsrating liegt unverändert zwischen A- und BBB+ und verdeutlicht die Robustheit des Portfolios. Trotz steigender Zinsen und einem gegenüber dem Euro etwas schwächeren Dollar konnte der Fonds im Monatsverlauf ein kleines Plus verbuchen, da sinkende Risikoprämien für Unternehmensanleihen und ein gestiegener Goldpreis die Zins- und Währungsbewegung überkompensieren konnten. Auch die taktische Durationsverkürzung trug zur positiven Performance bei. Zum einen haben wir bei langlaufenden Anleihen Gewinne realisiert und die Cash-Quote erhöht, zum anderen haben wir die Dollar-Duration über den Verkauf von Treasury-Futures weiter reduziert. Unsere Position in spanischen Staatsanleihen sollte von der Wiederaufnahme des Anleihekaufprogramms der EZB profitieren. Gold verbleibt auch weiterhin als Beimischung im Portfolio. Wir gehen nach wie vor davon aus, dass die Wachstumsdynamik der USA im Vergleich zu Europa stärker bleiben wird und dass sich der Euro gegenüber dem US-Dollar tendenziell abschwächen wird. Zudem werden – insbesondere in Europa – die Anleihemärkte weiterhin von dauerhaft niedrigen Zinsen gestützt. Da sich die Handelsbeziehungen zwischen den USA und China entspannen, können wir uns gut vorstellen, zeitnah wieder mehr Risiken einzugehen, beispielsweise durch eine Erhöhung der Aktienquote.

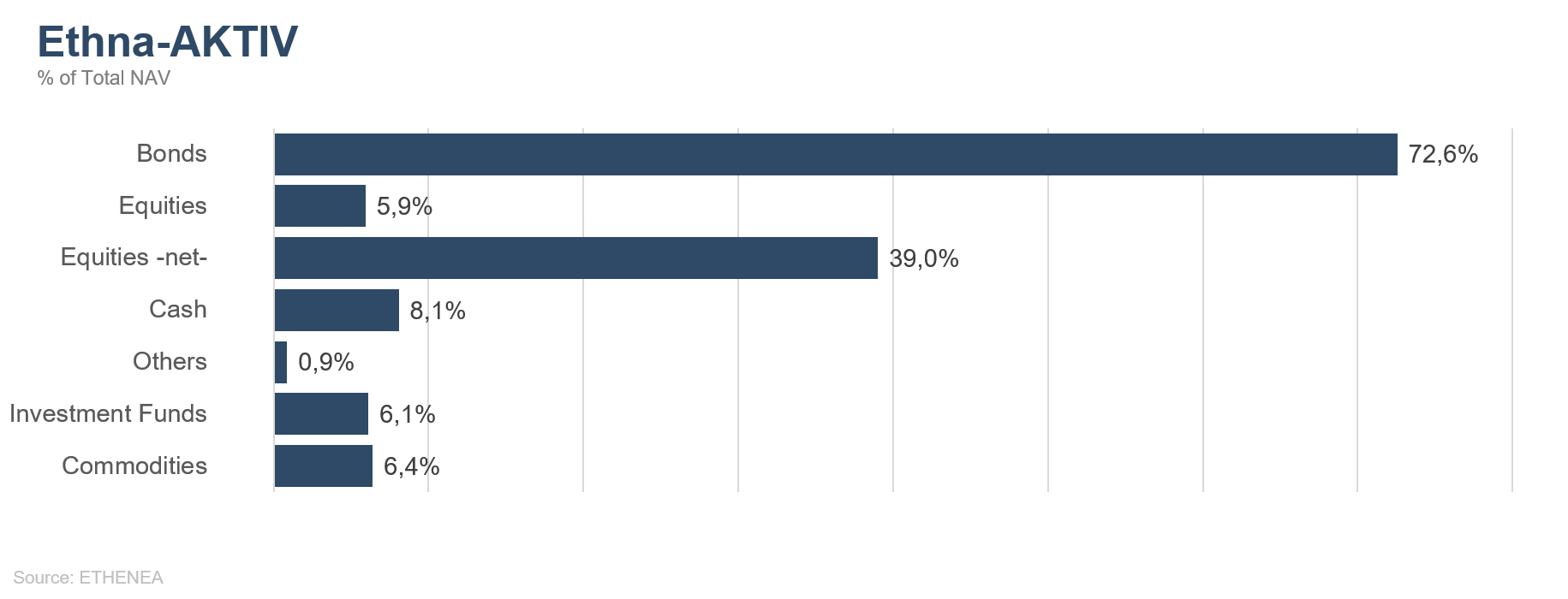

Ethna-AKTIV

Durch die Börsenbrille betrachtet beendete der Monat Dezember nicht nur ein sehr erfolgreiches Jahr 2019, sondern auch eine überaus erfolgreiche Dekade. Die viel beschworene Jahresendrallye fand statt und verhalf insbesondere den weltweiten Aktienindizes zu neuen Jahres- und teilweise sogar Allzeithöchstständen. Wie schon in den Monaten zuvor lassen sich die Hauptereignisse auf drei Punkte zurückführen. Wieder einmal waren es die Sitzungen der Notenbanken, die Diskussion über den Handelsstreit und der Brexit, die für einen Großteil der Kursbewegungen verantwortlich gemacht werden konnten. Zu allen drei Punkten gab es positive Nachrichten. Die amerikanische Notenbank beendete zwar den kurzfristigen Zinssenkungszyklus, stellte aber auch eindeutig klar, dass in naher Zukunft keine Zinserhöhungen zu erwarten sind. Auf der Grundlage dieser unterstützenden Einstellung führten sowohl überraschend gute Arbeitsmarktzahlen in den Vereinigten Staaten als auch die Verkündung eines „Phase-1-Deals“ zwischen China und den USA trotz überschaubarer Substanz zu weiteren Kurssteigerungen. Nicht zuletzt ebnete der klare Wahlsieg der britischen Tories am 12. Dezember den Weg für einen geordneten Brexit. Die seit nunmehr fast drei Jahren andauernde Hängepartie dürfte sich somit einem Ende nähern. Auch wenn die Gewissheit eines Ausstiegs Großbritanniens aus der EU per se nicht unbedingt positiv ist, so wird doch zumindest das Ende der Unklarheit am Kapitalmarkt gefeiert.

Insbesondere der Euro konnte davon profitieren und sich nachhaltig von seinen Verlaufstiefs Anfang Oktober lösen. Mittlerweile nähert sich die Notierung des Greenbacks gegenüber der Gemeinschaftswährung einem Niveau, bei dem wir trotz unserer positiven Meinung zum US-Dollar die Position aus taktischen Gründen reduzieren müssen. Die aktuell 25%ige Position trug im Dezember leicht negativ zur Performance des Fonds bei. Die Gewinne aus einem stärkeren Schweizer Franken konnten dies aufgrund der deutlich kleineren Position (13 %) nicht komplett kompensieren. Aktienseitig hatten wir lediglich aus taktischen Gründen die Positionierung während der Notenbank- und Wahlwoche leicht zurückgenommen. Im Anschluss erhöhten wir die Quote sogar auf fast 40 %, da wir weiterhin von einer Fortsetzung der Rallye ausgehen. Hierbei nutzten wir die sehr geringe Volatilität, indem wir ein Viertel dieses Exposures durch Kaufoptionen auf den S&P 500 darstellten. Zu erwartende kurzfristige Rückschläge können dadurch gut abgefedert werden. Statt der Eurostoxx50-Futures haben wir jetzt 5 % Futures auf Bankaktien, die sowohl vom allgemeinen Anstieg des Aktienmarktes als auch von der steiler werdenden Zinskurve in Europa profitieren sollten. Das Unternehmensanleiheportfolio wurde zugunsten spanischer Staatsanleihen weiter leicht reduziert. Insbesondere langlaufende amerikanische Anleihen wurden verkauft. Die dadurch entstandene Durationsverkürzung wurde durch den Verkauf von Zins-Futures weiter verstärkt, da wir kurzfristig einen weiteren Anstieg – insbesondere der amerikanischen Zinsen – nicht ausschließen. Beide Maßnahmen haben die modifizierte Duration des Portfolios von 7 auf 6 gesenkt. In Summe hielten sich die Gewinne aus der Einengung der Spreads und die Verluste durch den Zinsanstieg die Waage. In den nächsten Monaten planen wir aufgrund des sich verschlechternden Chance-Risiko-Verhältnisses eine sukzessive Reduktion der Gewichtung von Unternehmensanleihen auf ca. 60 %.

Zum Start des kommenden Jahres erwarten wir eine Fortsetzung der Aktienrallye. Negative Nachrichten, wie zum Beispiel das laufende Amtsenthebungsverfahren von Präsident Trump oder die erneut aufkommende geopolitische Unruhe um Nordkorea, konnten dem Markt bislang nichts anhaben. Entscheidend für die Entwicklung der Risikoanlagen in 2020 wird einerseits sein, inwieweit die fundamentalen Daten die Höherbewertung der Aktienindizes bestätigen können; andererseits wird auch die Entwicklung des amerikanischen Wahlkampfs, der mit der Vorwahl in Iowa Anfang Februar in seine heiße Phase eintritt, einen starken Einfluss auf den Markt haben. Schlussendlich sind historisch betrachtet insbesondere Wahljahre in Amerika mit der Wiederwahl des Amtsinhabers überdurchschnittlich gute Börsenjahre. Ob dies auch für 2020 gilt bleibt abzuwarten.

Ethna-DYNAMISCH

Zum Jahresende 2019 durften die Sektkorken knallen! Der Dezember setzte einen positiven Schlusspunkt in einem insgesamt starken Börsenjahr. Es endete eine für die Aktienmärkte sehr erfolgreiche Dekade, wenn auch die Vergleichsbasis (31.12.2009) durch die Finanzkrise in 2008/09 niedrig war. Eine Dekade, die für US-Amerikaner wesentlich erfolgreicher verlief als für den Rest der Welt. Die Schwellenländer litten unter niedrigen Rohstoffpreisen, und Europa kämpfte mit sich selbst. Abzulesen ist dies an schwachen Wachstumsraten und einer Börsendynamik, die mit den USA nicht mithalten konnte. Zumindest im Dezember gab es einige positive Signale aus Europa, die dabei helfen können, die chronische Wachstumsschwäche zu überwinden. Mit der Wahl in Großbritannien sind die Mehrheitsverhältnisse im Parlament geklärt, und eine finale Lösung beim leidigen Brexit-Thema liegt nahe. Die europäischen und allen voran die britischen Börsen konnten ab Mitte Dezember davon profitieren. Von der konjunkturellen Seite gab es im Dezember kein Störfeuer. Die USA wachsen nach wie vor solide, und Europa versucht, den Anschluss nicht zu verpassen. Die Frühindikatoren drehen weiter nach oben und der in Deutschland viel beachtete Ifo-Index ist in der Erwartungskomponente zum dritten Mal in Folge gestiegen, was als signifikant positives Signal gewertet werden kann. Die Rezessionsangst sollte damit vorerst vom Tisch sein.

Im Dezember haben wir zwei neue Aktien in das Portfolio aufgenommen. Die Fever-Tree PLC ist ein britischer Hersteller von Mixgetränken im Premiumsegment. Fever-Tree profitiert vom Gin-Tonic-Boom und ist mit seinen verschiedenen Tonic-Sorten und einem Marktanteil von bis zu 50 % in Großbritannien klarer Marktführer. Vor allem von der Expansion in die USA verspricht sich Fever-Tree weiteres Wachstum. Die zweite neue Aktie ist die von Bunzl PLC. Der in London ansässige Handels- und Logistikkonzern für Konsumgüter bedient überwiegend Kunden aus dem B2B-Bereich, beispielsweise Krankenhäuser oder Hotels. Das Nachfrageverhalten dieser Kundengruppen ist stabil und verlässlich. Zudem liegt eine vergleichsweise günstige Bewertung vor.

Im Anleiheportfolio gab es im Dezember größere Umschichtungen. Unsere Kassenposition, die mit 6 % in die norwegische Krone investiert war, haben wir in kurzlaufende NOK-Anleihen erstklassiger Emittenten (KFW, EIB) getauscht. Außerdem wurden abermals 4 % in 30-jährige US-Staatsanleihen investiert. Die US-Renditen haben seit August/September merklich angezogen, und die Absicherungen gegen steigende Zinsen erreichen extreme Werte. Bei dieser Gemengelage macht eine Diversifikation über Treasuries für das Portfolio wieder zunehmend Sinn.

Die Gold- und die Absicherungskomponente blieben im Vergleich zum November unverändert.

Was erwarten wir für das vor uns liegende Jahr? In 2020 werden die Bären das Lied vom Spätzyklus, erhöhten Bewertungen und der eher mauen Konjunktur singen, während die Bullen ihnen das Argument niedriger Zinsen und des Anlagenotstands entgegenhalten werden. Unserem Erachten nach wird sich das Argument des Anlagenotstands durchsetzen und Aktien weiter beflügeln. Die (teilweise) hohen Bewertungen sollten nicht komplett ausgeblendet werden, relativieren sich jedoch angesichts eines de facto nicht mehr vorhandenen Zinses. Die Dividendenrenditen auf mehr oder weniger allen europäischen Aktienmärkten liegen deutlich über den Renditen der entsprechenden Staatsanleihen, die im kurz- bis mittelfristigen Bereich negativ sind. Die Dividendenrendite im S&P 500 liegt in etwa auf Höhe der 10-jährigen US-Staatsanleihen. Der direkte Bewertungsvergleich unterstreicht die Attraktivität der Aktie. Aus den genannten Gründen werden wir auch im neuen Jahr einen sehr signifikanten Aktienanteil im Portfolio des Ethna-DYNAMISCH halten.

Grafik 3: Portfoliostruktur* des Ethna-DEFENSIV

Grafik 4: Portfoliostruktur* des Ethna-AKTIV

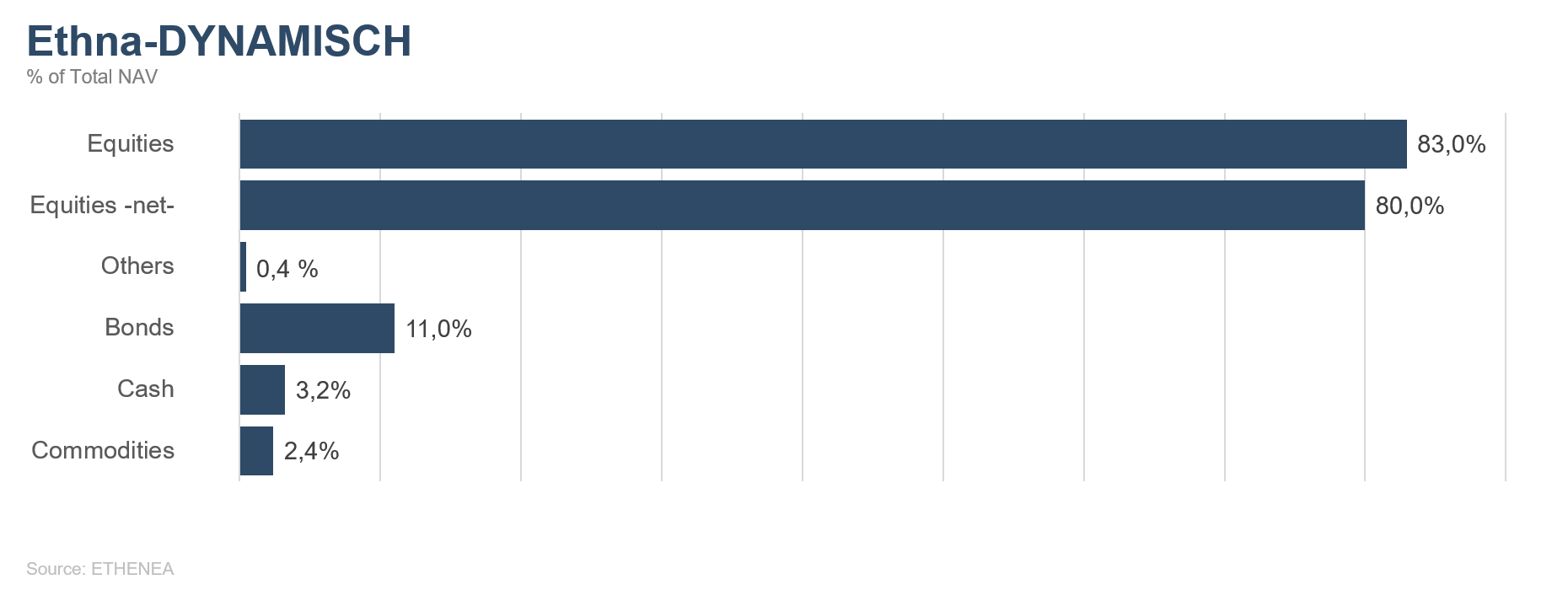

Grafik 5: Portfoliostruktur* des Ethna-DYNAMISCH

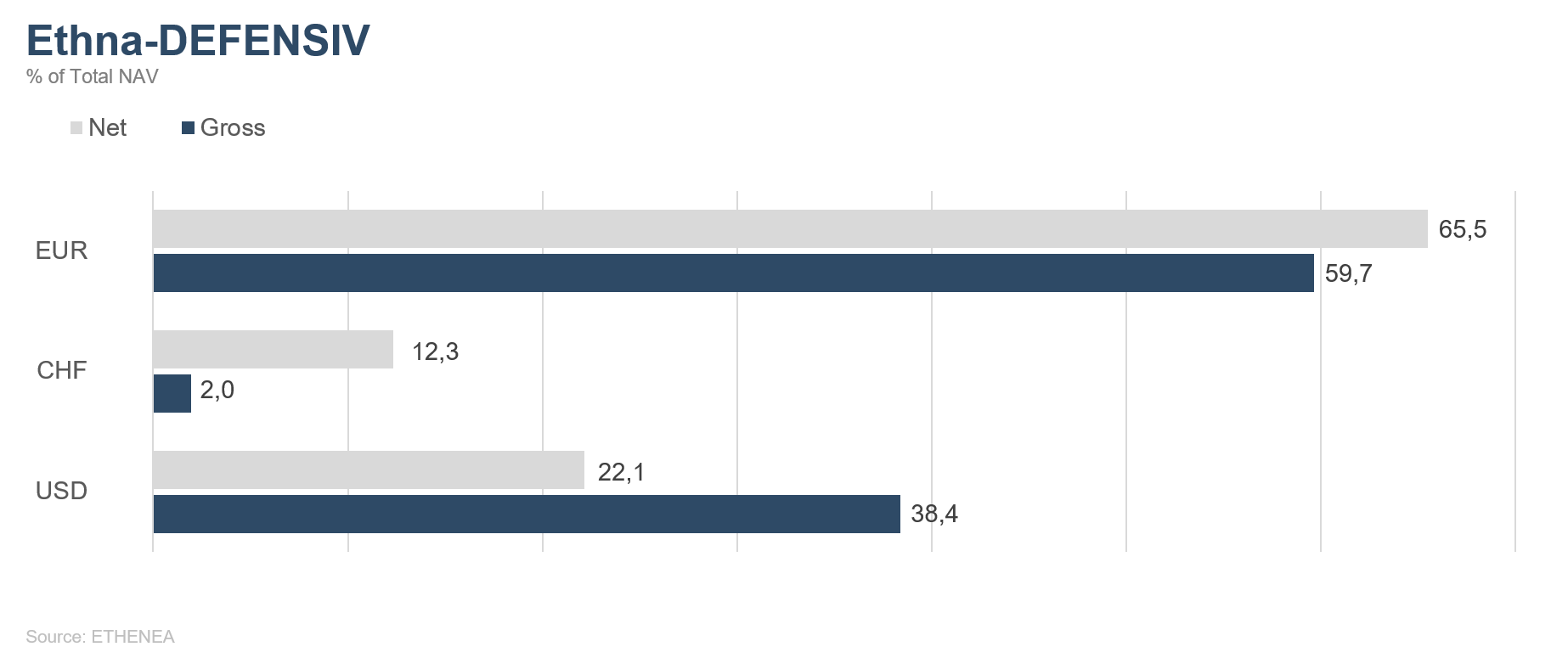

Grafik 6: Portfoliozusammensetzung des Ethna-DEFENSIV nach Währung

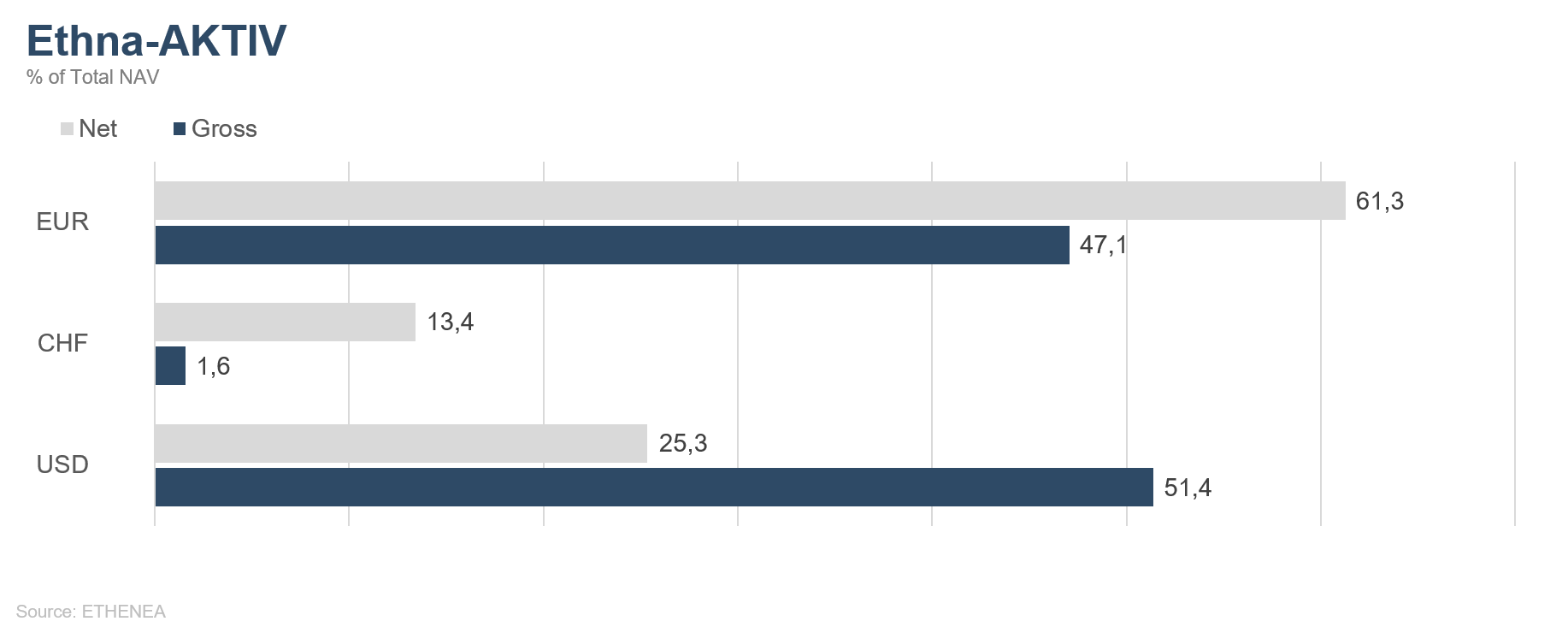

Grafik 7: Portfoliozusammensetzung des Ethna-AKTIV nach Währung

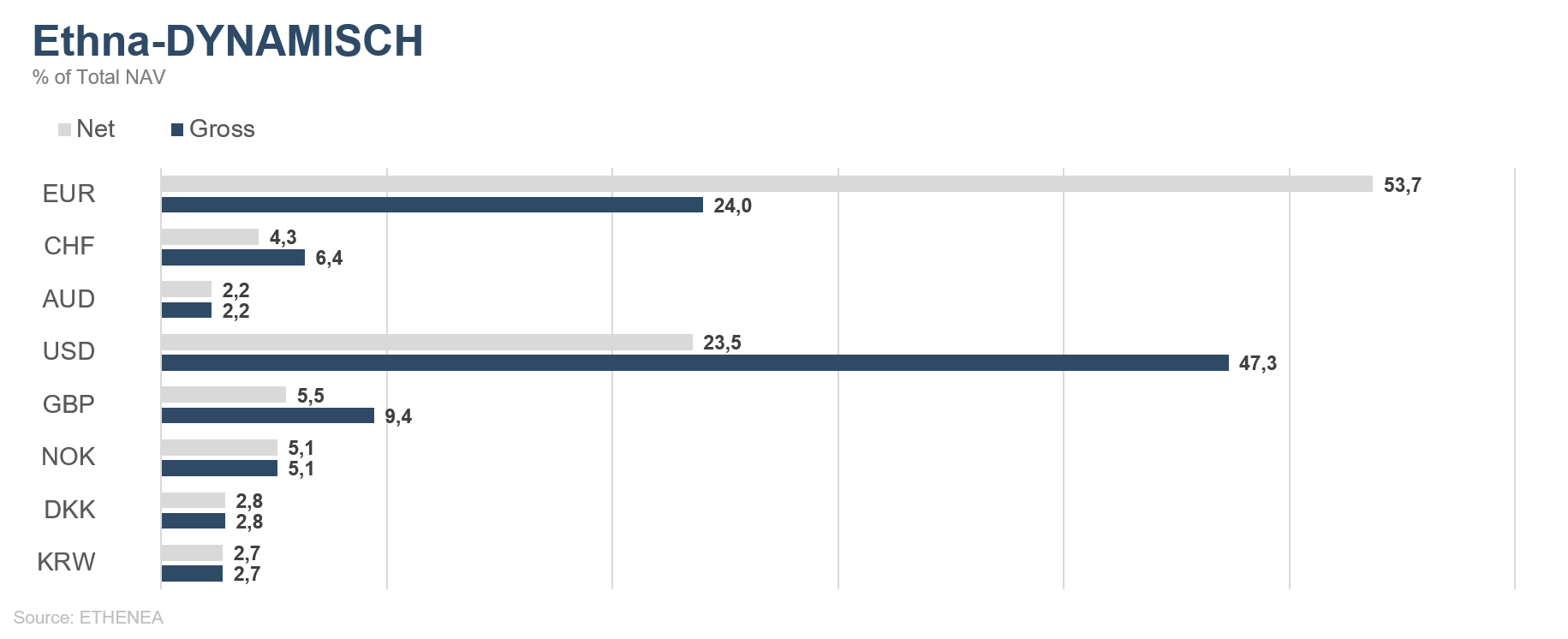

Grafik 8: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Währung

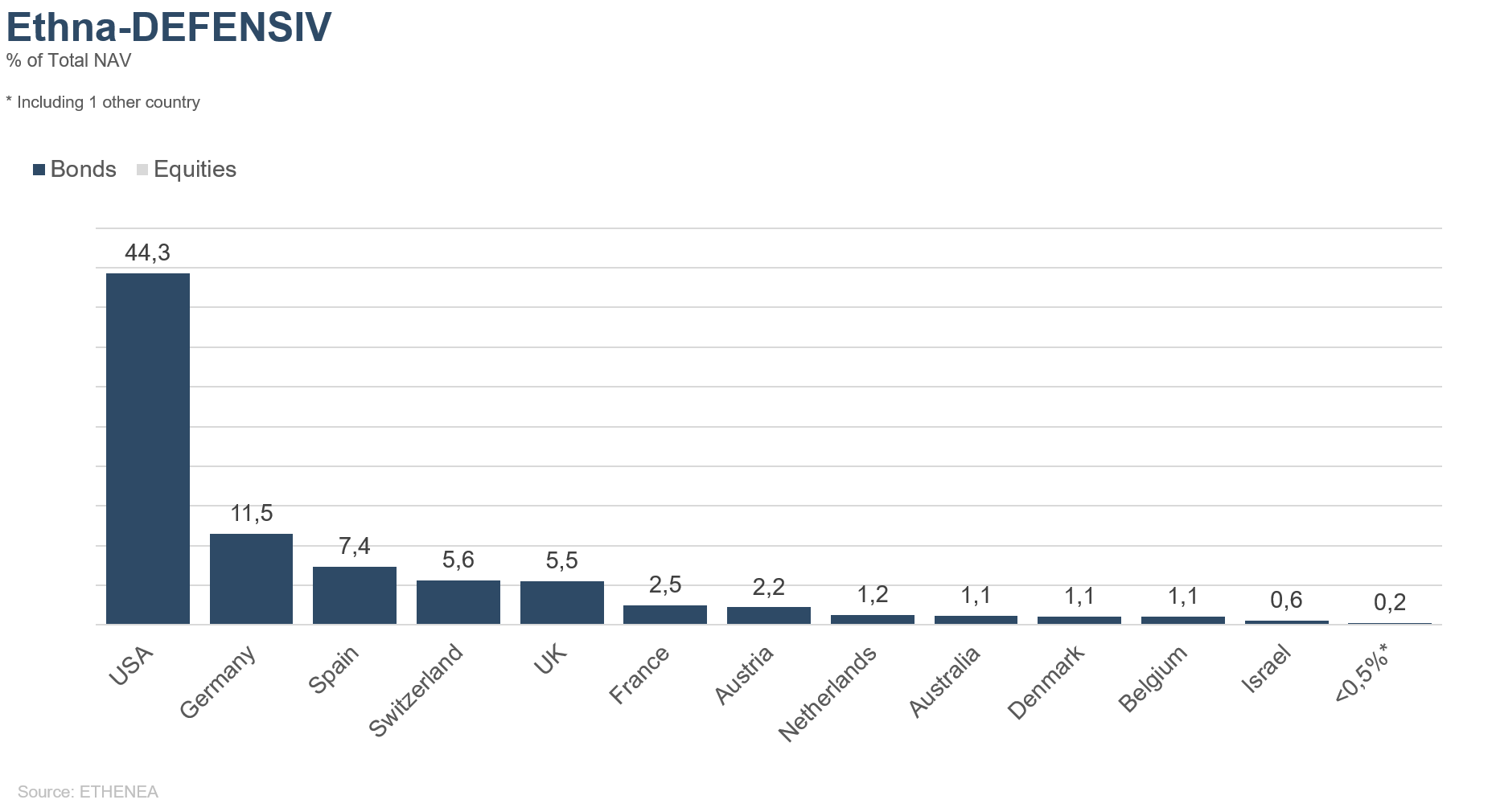

Grafik 9: Portfoliozusammensetzung des Ethna-DEFENSIV nach Herkunft

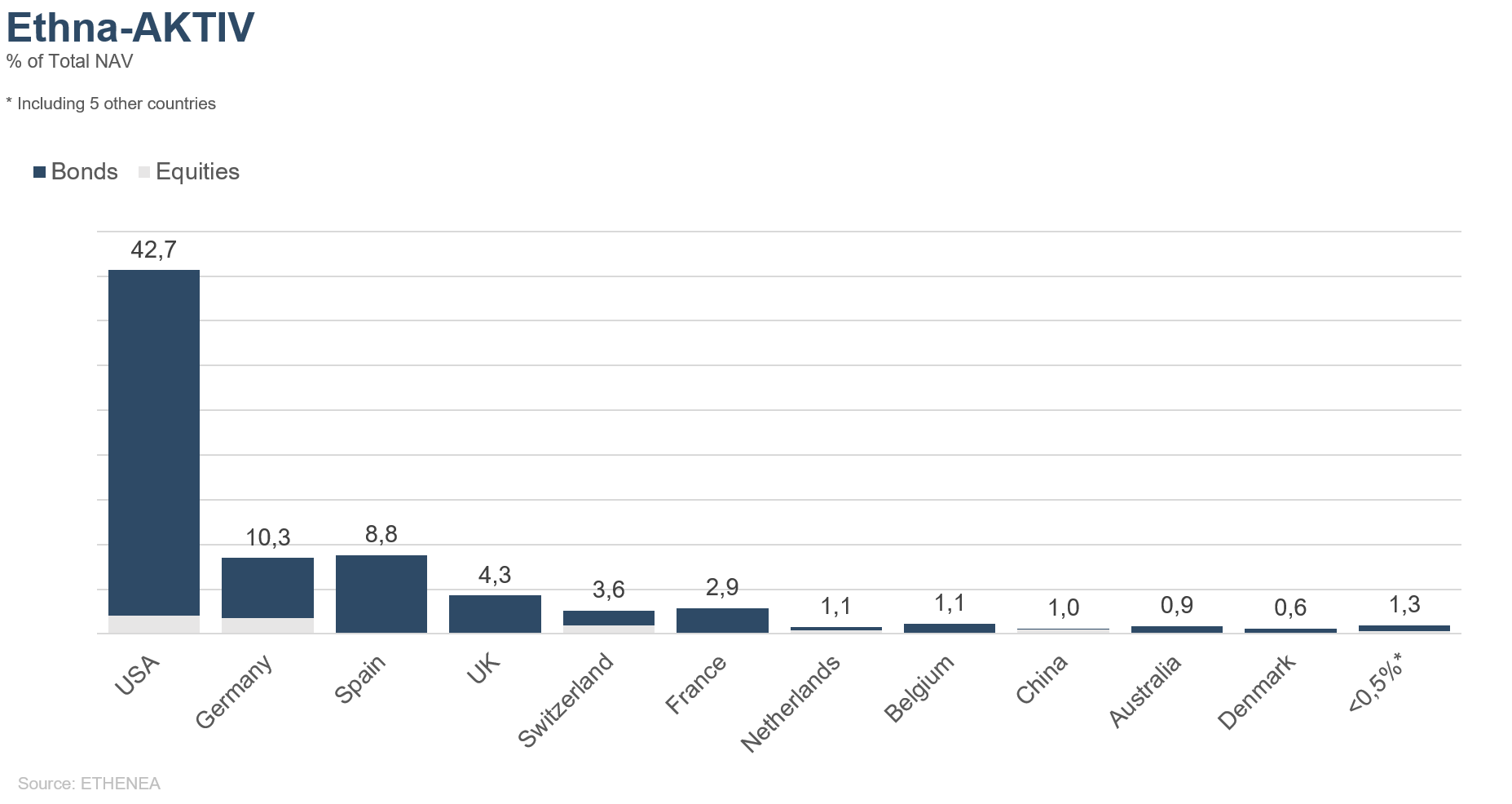

Grafik 10 Portfoliozusammensetzung des Ethna-AKTIV nach Herkunft

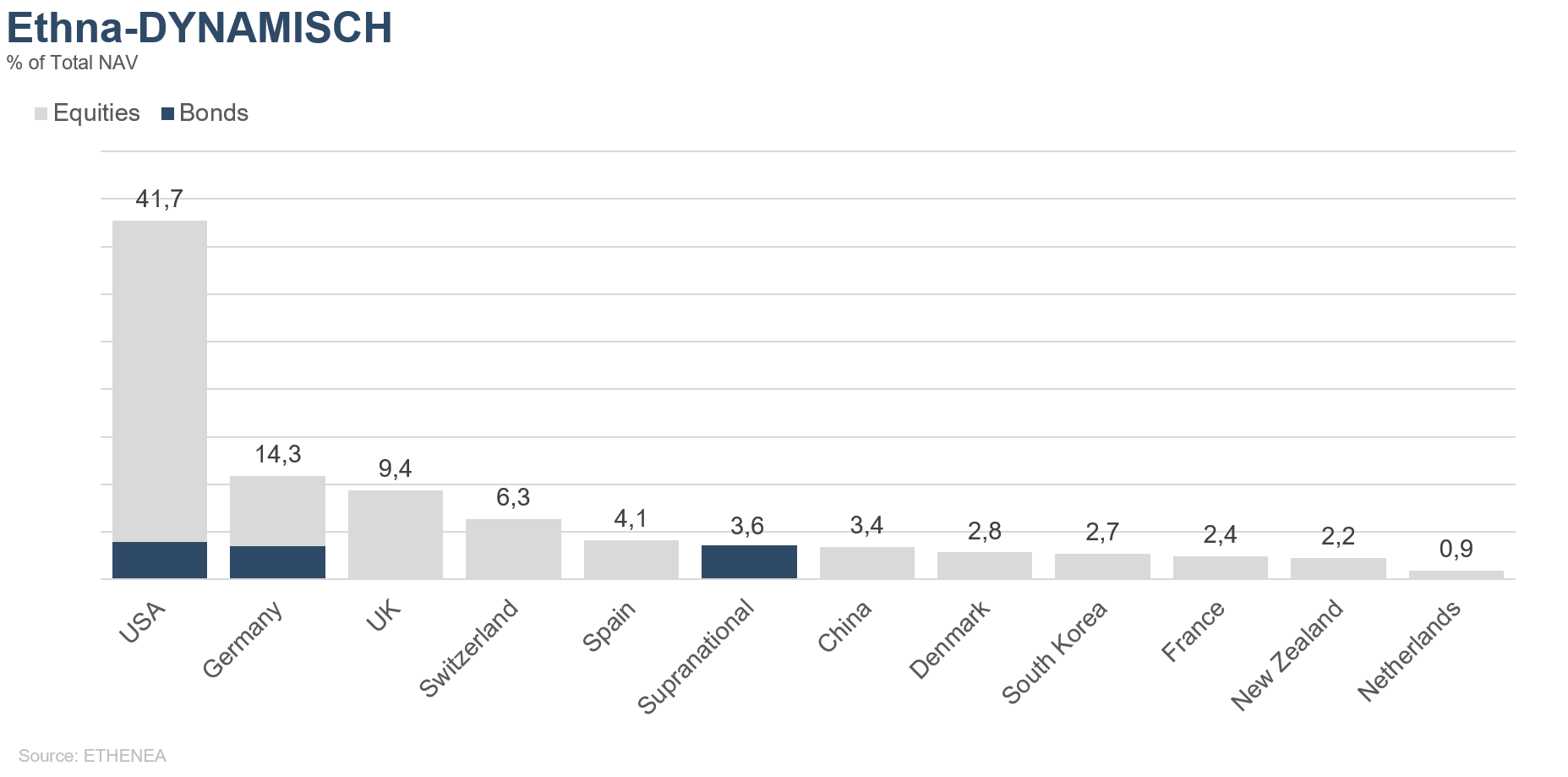

Grafik 11: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Herkunft

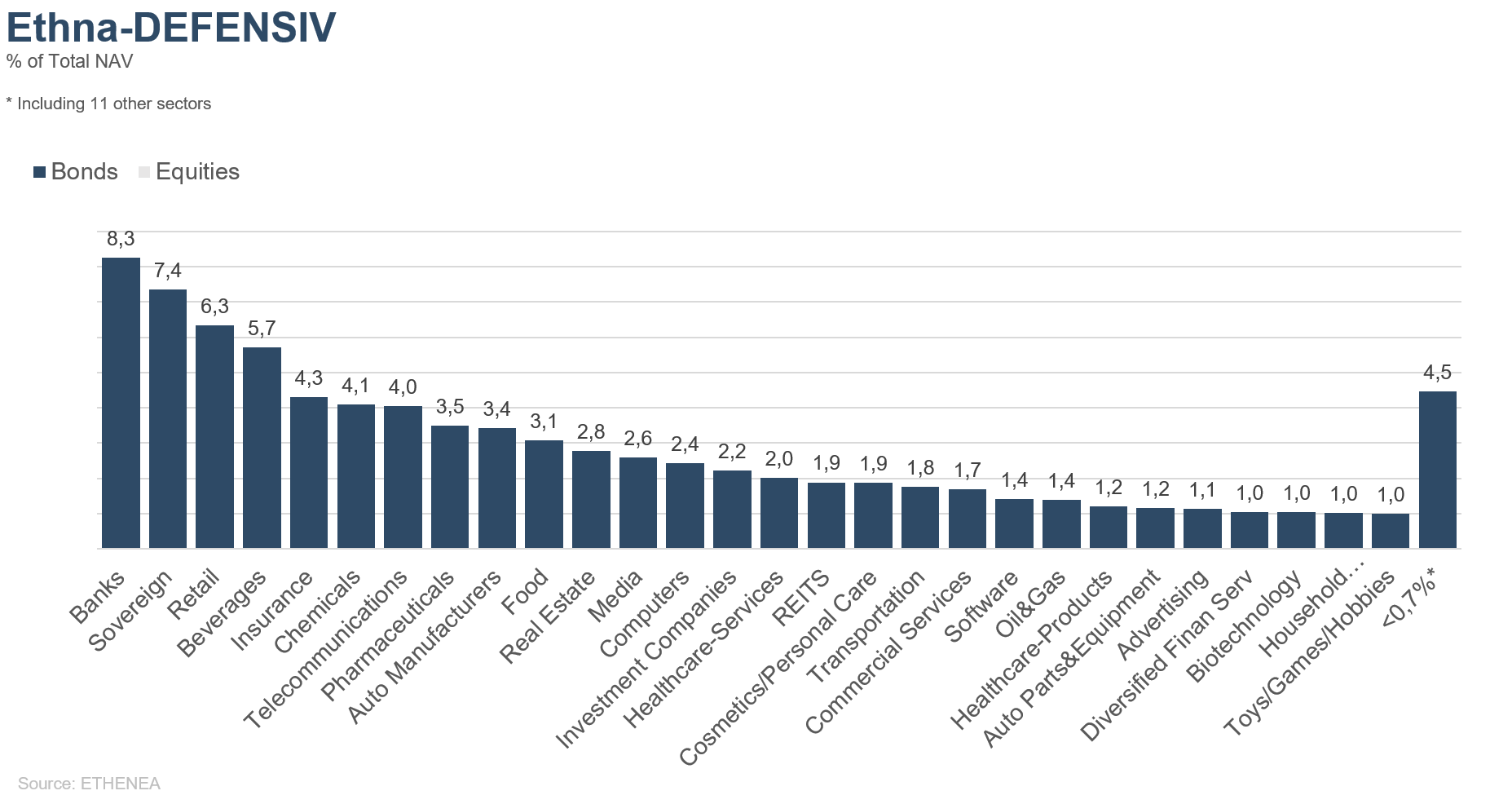

Grafik 12: Portfoliozusammensetzung des Ethna-DEFENSIV nach Emittenten-Branche

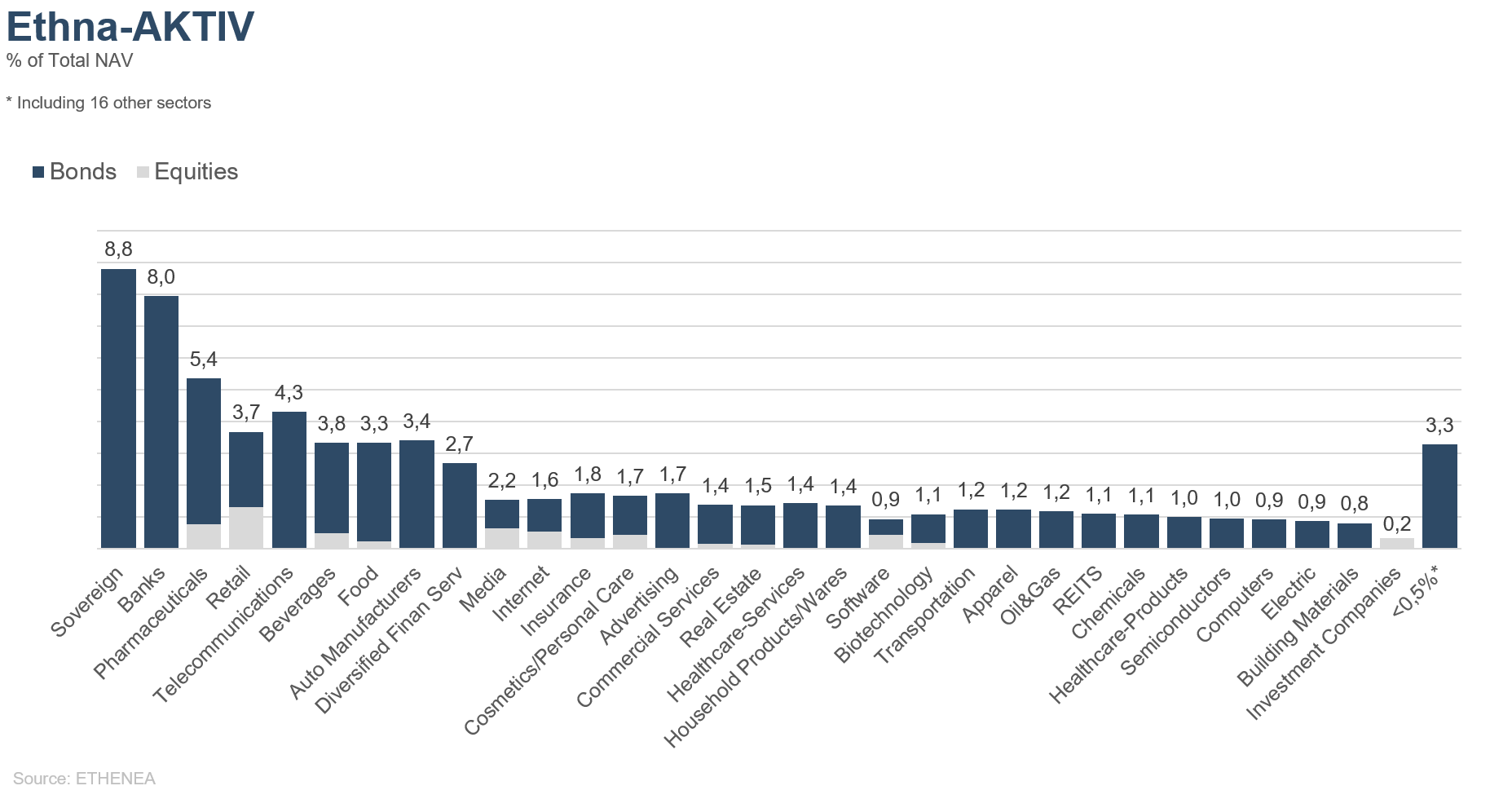

Grafik 13: Portfoliozusammensetzung des Ethna-AKTIV nach Emittenten-Branche

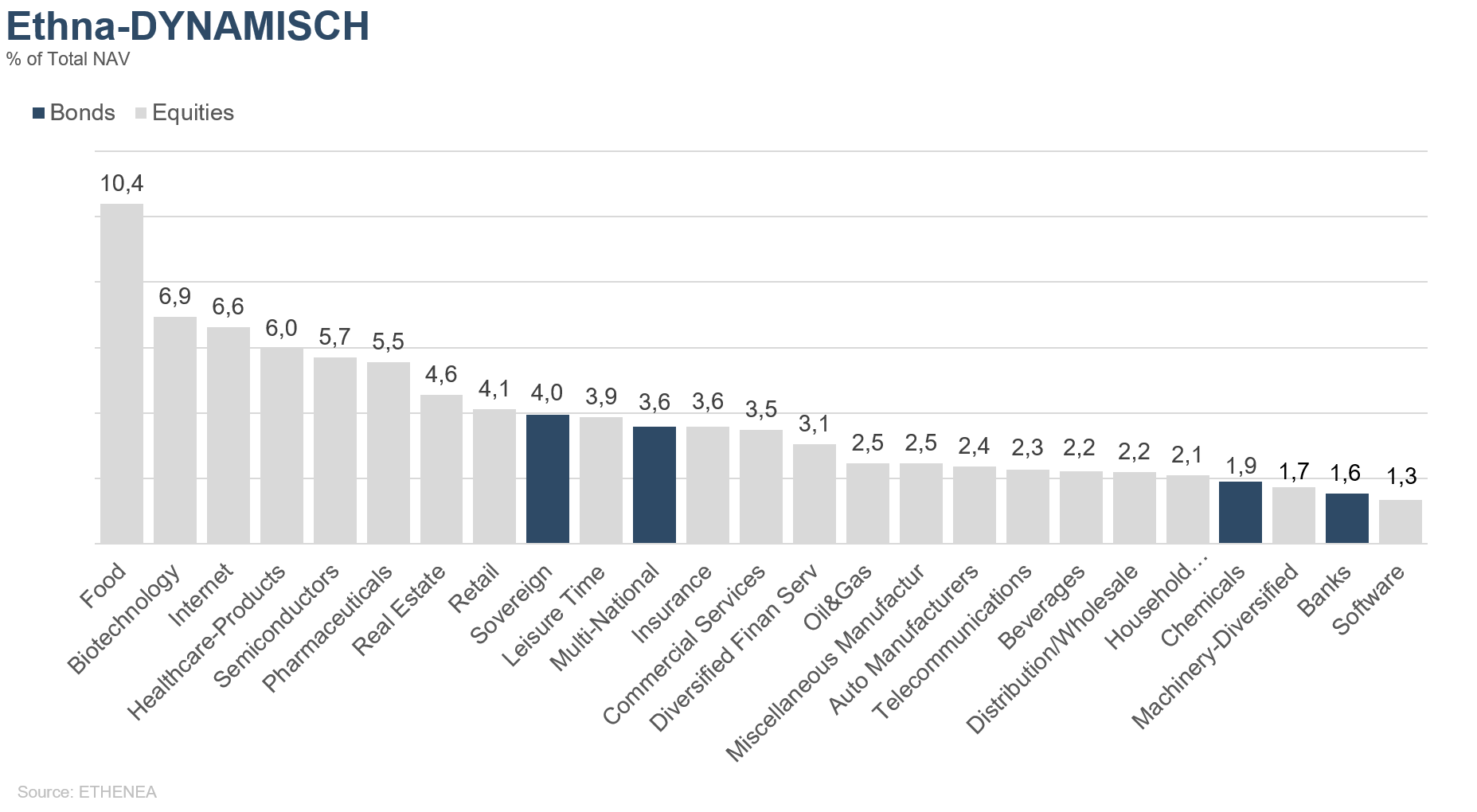

Grafik 14: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Emittenten-Branche

* „Cash“ umfasst Termineinlagen, Tagesgeld und Kontokorrentkonten/sonstige Konten. „Equities net“ umfasst Direktinvestitionen und das aus Aktienderivaten resultierende Exposure.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Diese Werbemitteilung dient ausschließlich Informationszwecken. Eine Weitergabe an Personen in Staaten, in denen der Fonds nicht zum Vertrieb zugelassen ist, insbesondere in den USA oder an US-Personen, ist untersagt. Die Informationen stellen weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar und ersetzen keine anleger- und produktbezogene Beratung. Sie berücksichtigen nicht die individuellen Anlageziele, die finanzielle Situation oder die besonderen Bedürfnisse des Empfängers. Vor einer Anlageentscheidung sind die jeweils gültigen Verkaufsunterlagen (Verkaufsprospekt, Basisinformationsblätter/PRIIPs-KIDs, Halbjahres- und Jahresberichte) sorgfältig zu lesen. Diese Unterlagen sind in deutscher Sprache sowie in nichtamtlicher Übersetzung bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., der Verwahrstelle, den nationalen Zahl- oder Informationsstellen sowie unter www.ethenea.com erhältlich. Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Ausführliche Hinweise zu Chancen und Risiken zu unseren Produkten entnehmen Sie bitte dem aktuell gültigen Verkaufsprospekt. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Entwicklung. Preise, Werte und Erträge können steigen oder fallen und bis zum Totalverlust des eingesetzten Kapitals führen. Anlagen in Fremdwährungen unterliegen zusätzlichen Währungsrisiken. Aus den bereitgestellten Informationen lassen sich keine verbindlichen Zusagen oder Garantien für zukünftige Ergebnisse ableiten. Annahmen und Inhalte können sich ohne vorherige Ankündigung ändern. Die Zusammensetzung des Portfolios kann sich jederzeit ändern. Dieses Dokument stellt keine vollständige Risikoaufklärung dar. Durch den Vertrieb des Produktes können Vergütungen an die Verwaltungsgesellschaft, verbundene Unternehmen oder Vertriebspartner fließen. Maßgeblich sind die Angaben zu Vergütungen und Kosten im aktuellen Verkaufsprospekt. Eine Liste der nationalen Zahl- und Informationsstellen, eine Zusammenfassung der Anlegerrechte sowie Hinweise zu Risiken einer fehlerhaften Nettoinventarwert-Berechnung finden Sie unter www.ethenea.com/rechtshinweise/. Im Falle einer fehlerhaften NIW-Berechnung erfolgt eine Entschädigung gemäß CSSF-Rundschreiben 24/856; bei über Finanzintermediäre gezeichneten Anteilen kann die Entschädigung eingeschränkt sein. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos bei der Vertreterin bezogen werden. Informationen für Anleger in Belgien: Der Verkaufsprospekt, die wesentlichen Informationsdokumente (PRIIPs-KIDs), die Jahresberichte und die Halbjahresberichte des Teilfonds sind auf Anfrage kostenlos in deutscher Sprache bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburg und beim Vertreter erhältlich: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Trotz größtmöglicher Sorgfalt wird kein Gewähr für Richtigkeit, Vollständigkeit oder Aktualität der Informationen übernommen. Maßgeblich sind ausschließlich die deutschen Originaldokumente; Übersetzungen dienen nur Informationszwecken. Die Nutzung von digitalen Werbeformaten erfolgt auf eigene Verantwortung; die Verwaltungsgesellschaft übernimmt keine Haftung für technische Störungen oder Datenschutzverletzungen durch externe Informationsanbieter. Die Nutzung ist nur in Ländern zulässig, in denen dies gesetzlich erlaubt ist. Alle Inhalte unterliegen dem Urheberrecht. Jegliche Vervielfältigung, Verbreitung oder Veröffentlichung, ganz oder teilweise, ist nur mit vorheriger schriftlicher Zustimmung der Verwaltungsgesellschaft zulässig. Copyright © ETHENEA Independent Investors S.A. (2026). Alle Rechte vorbehalten. 03.01.2020