Sie fragen, wir antworten

Die Märkte stehen weiterhin unter dem Einfluss der Geopolitik und einer anhaltend hohen Inflation auf beiden Seiten des Atlantiks. In unserem zweiten Quartals-Update des Jahres haben die Portfoliomanager unter anderem die folgenden Fragen der Teilnehmer beantwortet und ihre Sicht der Dinge erläutert.

Ethna-DEFENSIV

Ethna-AKTIV

- Ethna-AKTIV war in der Vergangenheit immer ein sehr konservativer Fonds, daher überrascht die Aktienquote, vor allem angesichts der aktuellen Situation an den Kapitalmärkten. Können Sie diese erklären?

Ethna-DYNAMISCH

Nächstes Webinar

Ethna-DEFENSIV

Wann sehen Sie den Zeitpunkt gekommen, um in länger laufende Anleihen zu investieren bzw. umzuschichten? Welche Kriterien wären für Sie bei der Auswahl der länger laufenden Anleihen ausschlaggebend?

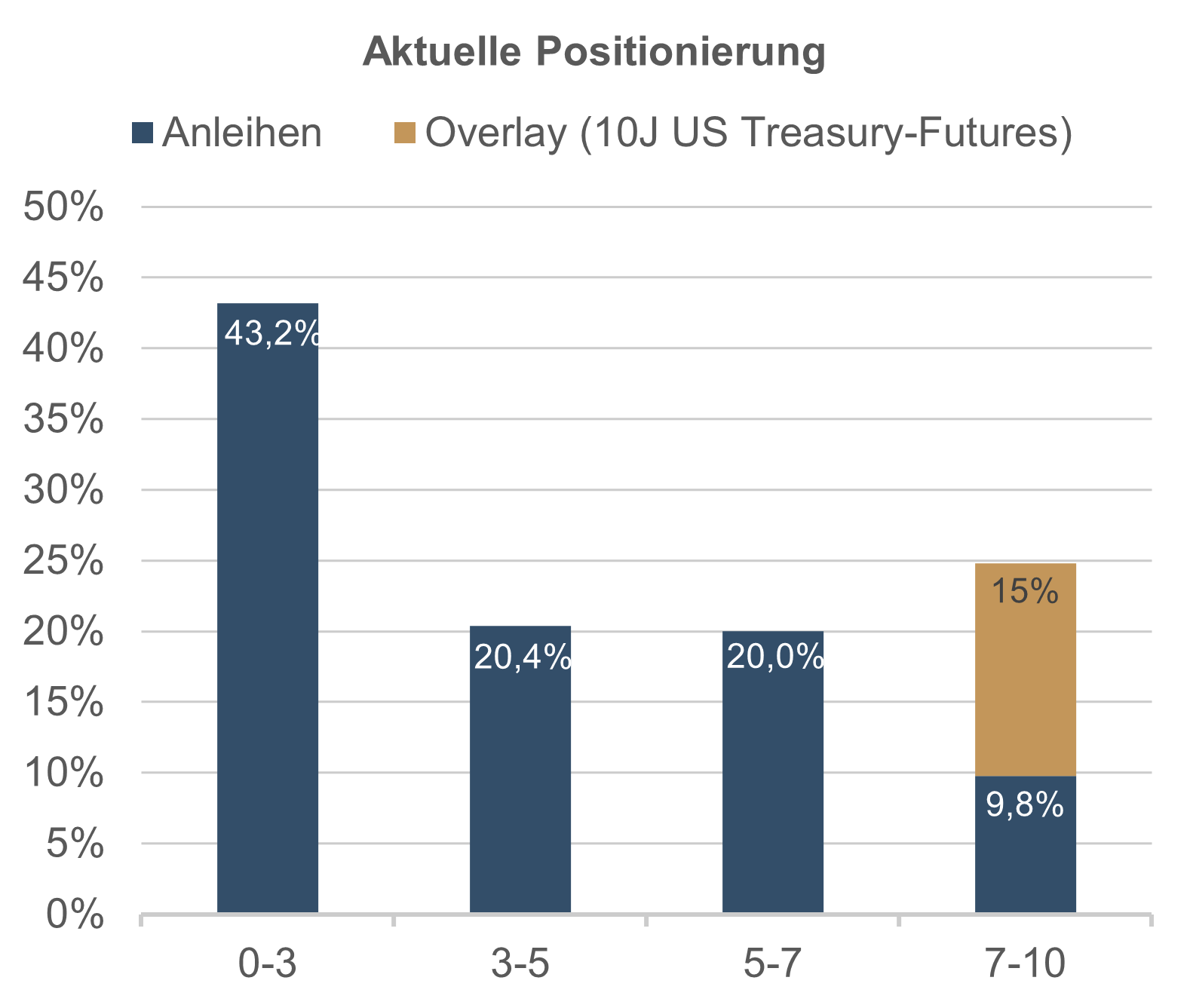

Aus unserer Sicht ist dieser Zeitpunkt bereits gekommen. In den letzten Wochen haben wir opportunistisch in die Unternehmensanleihen mit Fälligkeiten zwischen 2028 und 2032 investiert. Die Verlangsamung der Weltwirtschaft, insbesondere in den Industrieländern wie den USA und der EU, sowie sinkende Inflationsraten geben uns Anlass, am längeren Ende der Renditenkurve mit niedrigeren Renditen zu rechnen. Eine Erhöhung der Duration erscheint uns daher attraktiv. Bisher haben wir die Zinssensitivität unseres Portfolios auf 4,4 erhöht, indem wir in Neuemissionen investierten und eine Position von 15 % in 10-jähriger US-Treasuries aufbauten.

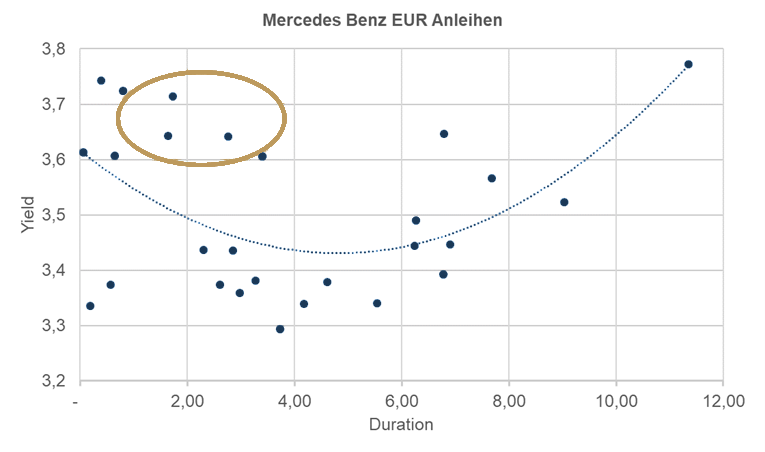

Bei der Auswahl der Einzelpositionen sind zwei Faktoren zu berücksichtigen. Der erste Faktor ist die Rendite. Im aktuellen wirtschaftlichen Umfeld können wir höhere Rendite erzielen, ohne höhere Risiken einzugehen. Für uns sind derzeit Renditen von über 4,5 % attraktiv und wir beobachten die Neuemissionen in diesem Bereich aufmerksam. Gleichzeitig ist dabei die Inversion der staatlichen Renditenkurven, der zweite Faktor, zu berücksichtigen. Der Risikoaufschlag reicht bei manchen sichereren Unternehmen nicht aus, um eine steigende Kurve (Staatsrendite + Risikoaufschlag) zu bilden. Beispielsweise hat die Staatsrendite am kürzeren und der Risikoaufschlag am längeren Ende der Renditenkurve von Mercedes Benz mehr Auswirkung und führen zu einer U-förmigen Kurve (blaue Linie Abbildung 1).

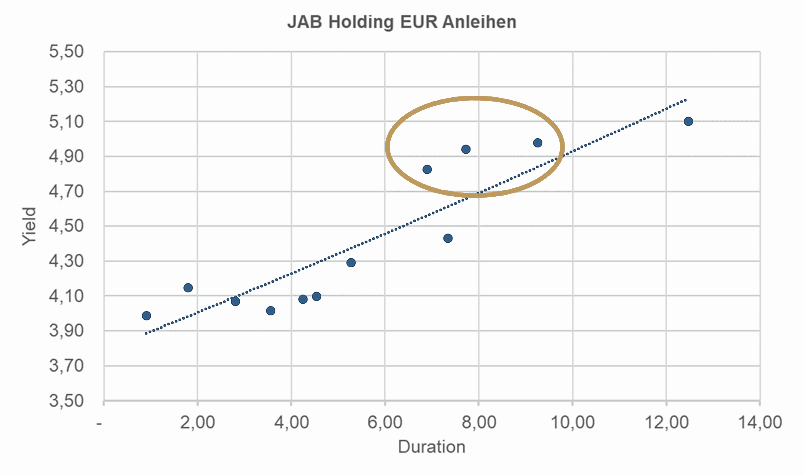

Andere Unternehmen bieten jedoch höhere Risikoprämien an. Solche Unternehmen wie z.B. JAB Holdings, Autostrade per L'Italia Autostrade, Fiserv, oder VW weisen linear steigende Renditekurven auf:

Daher sind wir derzeit mit 43,2 % Exposure in den Laufzeiten 0-3 Jahre und 24,8 % (inkl. Futures-Overlay) am langen Ende positioniert, um von der Inversion zu profitieren.

Ethna-AKTIV

Ethna-AKTIV war in der Vergangenheit immer ein sehr konservativer Fonds, daher überrascht die Aktienquote, vor allem angesichts der aktuellen Situation an den Kapitalmärkten. Können Sie diese erklären?

Der Ethna-AKTIV ist nach wie vor die richtige Wahl für den konservativen und risikobewussten Anleger. Jedoch sind die Attribute aktiv und flexibel ebenso Teil unseres Angebots. Unsere Aufgabe ist es, je nach Marktumfeld eine optimale Asset Allokation für einen langfristig attraktiven Kapitalzuwachs anzustreben. In der Regel findet das als Ableitung aus der Einschätzung der makroökonomischen Situation, Bewertungsparametern und Positionierungsdaten statt. Zum Ende des ersten Quartals haben wir eine deutliche Diskrepanz zwischen den vorliegenden Makrodaten, inklusive der von uns erstellten Projektionen und der messbaren Reaktion der Marktteilnehmer (Flows und Positionierungen) festgestellt. Trotz rückläufiger Inflation, seit Monaten stabiler bis positiver Märkte und eines für uns relativ konstruktiven Konjunkturausblicks war das Sentiment und damit die Positionierung vieler Marktteilnehmer sehr negativ. Wir haben diese Chance erkannt und konnten aufgrund unseres flexiblen Ansatzes das Portfolio entsprechend anpassen. Wichtig hierbei ist, dass dies nicht im Widerspruch zum konservativen Charakter steht. Bei der Abwägung von Chancen und Risiken überwogen zu diesem Zeitpunkt die Chancen. Erstens ist ein Markt, von dem alle erwarten, dass er fällt, relativ gut unterstützt. In der Regel hat man sich dann ja entsprechend abgesichert. Zweitens bedarf es oftmals nur eines Katalysators, um bei stabilen Kursen die Positionierungen anzupassen und einem neuen Narrativ zu folgen. Der Wechsel vom Rezessions- zum Soft Landing Narrativ plus der Hype um die potenziellen Effizienzgewinne durch Künstliche Intelligenz waren genau diese notwendige Funken. Jedoch war die Adjustierung der Aktienquote nicht die einzige Anpassung. Wir haben im laufenden Jahr auch die Duration des Anleihenportfolios deutlich erhöht und alle Währungsrisiken abgesichert. Das heißt, die Änderung einer spezifischen Quote ist nie eine singuläre Entscheidung, sondern immer im Kontext des gesamten Portfolios zu sehen. Mittlerweile hat sich aber die Ausgangslage auf der Aktienseite insofern geändert, dass wir aktuell wieder über eine Rückkehr zu einer neutraleren Positionierung diskutieren. Immer im Sinne von: Chancen aktiv und flexibel nutzen.

Ethna-DYNAMISCH

Wenn man sich den Hype um KI und die spektakuläre Performance von NVIDIA anschaut: Halten Sie das für nachhaltig? Wollen Sie einen Teil des Ethna-DYNAMISCH in dieses Segment allokieren, um an den möglichen Gewinnen dieser Branche zu partizipieren?

Obwohl Künstliche Intelligenz (KI) nichts Neues ist, scheint das Thema erst mit dem Anwendungsbeispiel von ChatGPT so richtig in der breiten Öffentlichkeit angekommen zu sein. Mittlerweile so sehr, dass kaum ein Tag vergeht, an dem nicht ein weiteres Unternehmen seine KI-Lösungen und -Fähigkeiten anpreist. Das Thema zieht am Aktienmarkt.

Wir wollen nicht unterschlagen, dass KI das Potenzial hat vieles zu verändern. Angefangen bei Effizienzsteigerungen bis hin zu neuen Produkten und Dienstleistungen. Wir sind aber skeptisch, ob das so plötzlich passieren wird, wie es die jüngste Performance einiger Aktien vermuten lässt. Spektakulär ist da wirklich die treffende Beschreibung.

Nun ist zwar nicht alles Fantasie, sondern zum Teil schon Realität: Die jüngsten Quartalsergebnisse von NVIDIA waren jedenfalls gewaltig. Diese fundamentale Entwicklung ist natürlich beeindruckend. Um für ein Investment in Frage zu kommen, muss allerdings auch die Bewertung stimmen. Stichwort: “Growth at a reasonable price” (GARP; Wachstum zu einem angemessenen Preis). Bei einem erwarteten Kurs-Gewinn-Verhältnis von rund 50 fühlen wir uns jedenfalls nicht ganz wohl. Zu groß ist das Rückschlagpotenzial sollten sich die hohen Wachstumserwartungen nicht erfüllen. Gerade gehypte Themen und Aktien, die in aktiven oder passiven Fondsstrukturen mit Zuflüssen überhäuft werden, haben erfahrungsgemäß Schwierigkeiten, den Erwartungen – und damit ihren Bewertungsniveaus – in Zukunft gerecht zu werden.

Zwar spielt die Bewertung mit längerem Zeithorizont eine immer hintergründigere Rolle, solange die fundamentale Entwicklung stimmt. Die Vergangenheit hat aber auch gezeigt, dass es bei technischen (R)Evolutionen sehr schwierig ist, die langfristigen Gewinner frühzeitig zu erkennen, auch wenn dies im Nachhinein recht offensichtlich erscheint. Bis zur großen Popularitätswelle von OpenAIs ChatGPT, das im Wesentlichen von Microsoft finanziert wird, galt jedenfalls Alphabet als führend im Bereich der KI-Sprachmodelle. Der Wettbewerb ist sehr dynamisch.

Wir sind bereits in einigen Unternehmen investiert, die im Bereich KI operieren, auch wenn das nicht die Grundlage unserer initialen Investitionsentscheidung war. Auf unserer Beobachtungsliste finden sich zudem einige einschlägige Titel. Wir zögern nicht, entsprechend zu investieren, wenn sich Opportunitäten ergeben. Bis dahin bevorzugen wir allerdings Unternehmen, die abseits des Hypes prosperieren. Jene mit solidem fundamentalem Wachstum (präferiert mit guter Visibilität) und ansprechenden Bewertungen, also GARP-Aktien.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Diese Werbemitteilung dient ausschließlich Informationszwecken. Eine Weitergabe an Personen in Staaten, in denen der Fonds nicht zum Vertrieb zugelassen ist, insbesondere in den USA oder an US-Personen, ist untersagt. Die Informationen stellen weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar und ersetzen keine anleger- und produktbezogene Beratung. Sie berücksichtigen nicht die individuellen Anlageziele, die finanzielle Situation oder die besonderen Bedürfnisse des Empfängers. Vor einer Anlageentscheidung sind die jeweils gültigen Verkaufsunterlagen (Verkaufsprospekt, Basisinformationsblätter/PRIIPs-KIDs, Halbjahres- und Jahresberichte) sorgfältig zu lesen. Diese Unterlagen sind in deutscher Sprache sowie in nichtamtlicher Übersetzung bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., der Verwahrstelle, den nationalen Zahl- oder Informationsstellen sowie unter www.ethenea.com erhältlich. Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Ausführliche Hinweise zu Chancen und Risiken zu unseren Produkten entnehmen Sie bitte dem aktuell gültigen Verkaufsprospekt. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Entwicklung. Preise, Werte und Erträge können steigen oder fallen und bis zum Totalverlust des eingesetzten Kapitals führen. Anlagen in Fremdwährungen unterliegen zusätzlichen Währungsrisiken. Aus den bereitgestellten Informationen lassen sich keine verbindlichen Zusagen oder Garantien für zukünftige Ergebnisse ableiten. Annahmen und Inhalte können sich ohne vorherige Ankündigung ändern. Die Zusammensetzung des Portfolios kann sich jederzeit ändern. Dieses Dokument stellt keine vollständige Risikoaufklärung dar. Durch den Vertrieb des Produktes können Vergütungen an die Verwaltungsgesellschaft, verbundene Unternehmen oder Vertriebspartner fließen. Maßgeblich sind die Angaben zu Vergütungen und Kosten im aktuellen Verkaufsprospekt. Eine Liste der nationalen Zahl- und Informationsstellen, eine Zusammenfassung der Anlegerrechte sowie Hinweise zu Risiken einer fehlerhaften Nettoinventarwert-Berechnung finden Sie unter www.ethenea.com/rechtshinweise/. Im Falle einer fehlerhaften NIW-Berechnung erfolgt eine Entschädigung gemäß CSSF-Rundschreiben 24/856; bei über Finanzintermediäre gezeichneten Anteilen kann die Entschädigung eingeschränkt sein. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos bei der Vertreterin bezogen werden. Informationen für Anleger in Belgien: Der Verkaufsprospekt, die wesentlichen Informationsdokumente (PRIIPs-KIDs), die Jahresberichte und die Halbjahresberichte des Teilfonds sind auf Anfrage kostenlos in deutscher Sprache bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburg und beim Vertreter erhältlich: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Trotz größtmöglicher Sorgfalt wird kein Gewähr für Richtigkeit, Vollständigkeit oder Aktualität der Informationen übernommen. Maßgeblich sind ausschließlich die deutschen Originaldokumente; Übersetzungen dienen nur Informationszwecken. Die Nutzung von digitalen Werbeformaten erfolgt auf eigene Verantwortung; die Verwaltungsgesellschaft übernimmt keine Haftung für technische Störungen oder Datenschutzverletzungen durch externe Informationsanbieter. Die Nutzung ist nur in Ländern zulässig, in denen dies gesetzlich erlaubt ist. Alle Inhalte unterliegen dem Urheberrecht. Jegliche Vervielfältigung, Verbreitung oder Veröffentlichung, ganz oder teilweise, ist nur mit vorheriger schriftlicher Zustimmung der Verwaltungsgesellschaft zulässig. Copyright © ETHENEA Independent Investors S.A. (2025). Alle Rechte vorbehalten. 20.06.2023