Hohe Gewinnerwartungen: Droht der nächste Absturz?

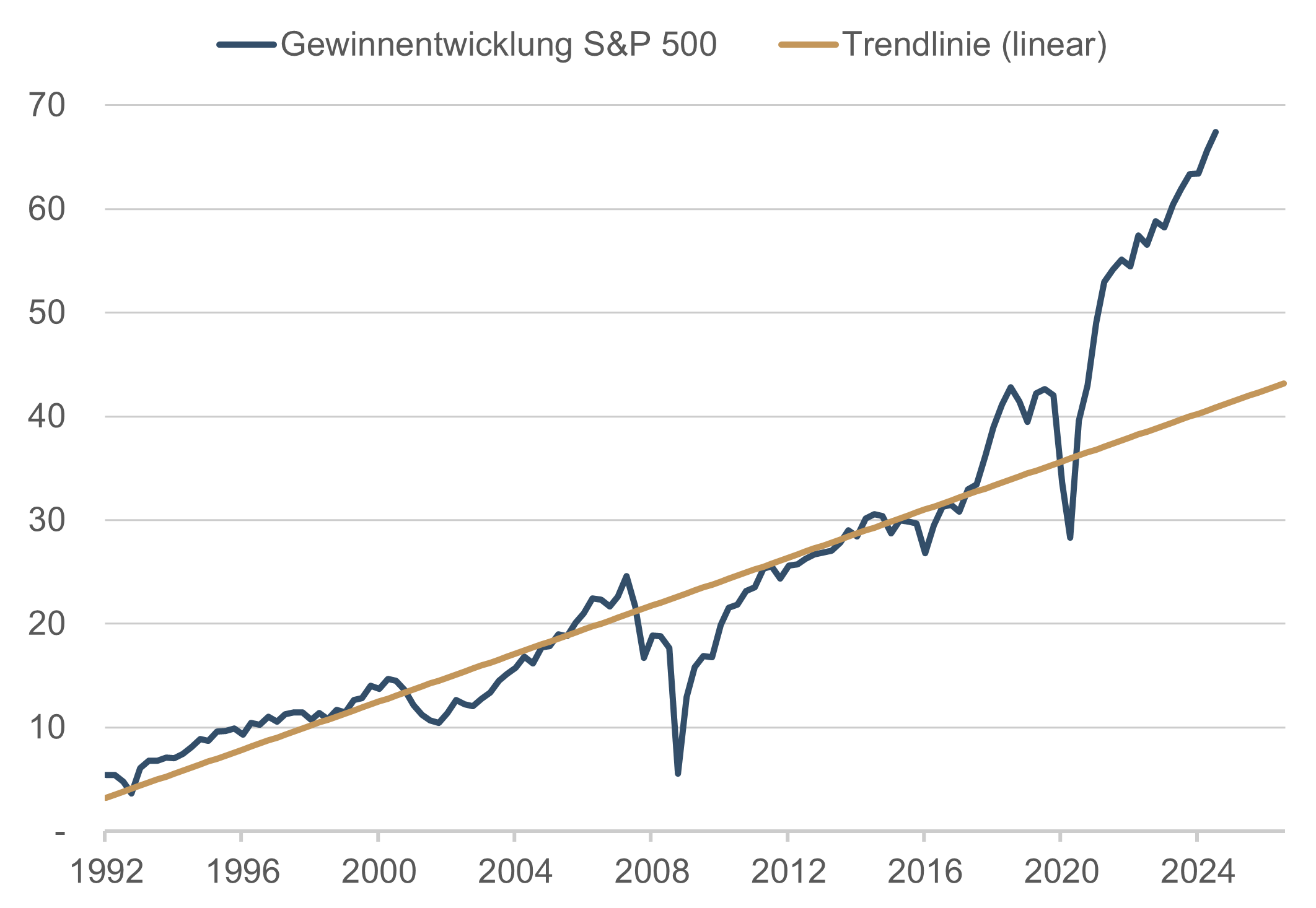

Die nachfolgende Grafik zeigt die Gewinnentwicklung des breiten US-amerikanischen Aktienindex S&P 500. Die historische Zeitreihe erstreckt sich von 1992 bis zur vergangenen Quartalsberichtssaison. Die darüber hinausgehenden Daten (von Q3 2022 bis Q2 2024) stellen die von Bloomberg zusammengetragenen Analystenerwartungen für die zukünftige Entwicklung der Unternehmensgewinne dar. Die Grafik ist zudem um die lineare Trendlinie der historischen Gewinnentwicklung – bis zum Ausbruch der Corona Pandemie – ergänzt.

Grafik 1. Quelle: Bloomberg Finance L.P.; Stand: 30.09.2022

Die Grafik wurde von einem anderen Marktteilnehmer in der obigen Form präsentiert. Das Narrativ dieser Darstellung ist klar: Die Gewinnentwicklungen der Unternehmen haben sich durch gewaltige fiskal- und geldpolitische Unterstützung weit vom Trend entfernt und der Analystenkonsens hat diese abnorme Entwicklung unbedacht in die Zukunft fortgeschrieben. Deshalb – so die naheliegende Schlussfolgerung – müssen Analysten ihre Schätzungen massiv nach unten korrigieren und den Aktienkursen droht infolgedessen ein signifikantes Rückschlagpotenzial. Eigentlich eine schlüssige Argumentationskette, die nicht zuletzt auch grafisch offensichtlich zu sein scheint.

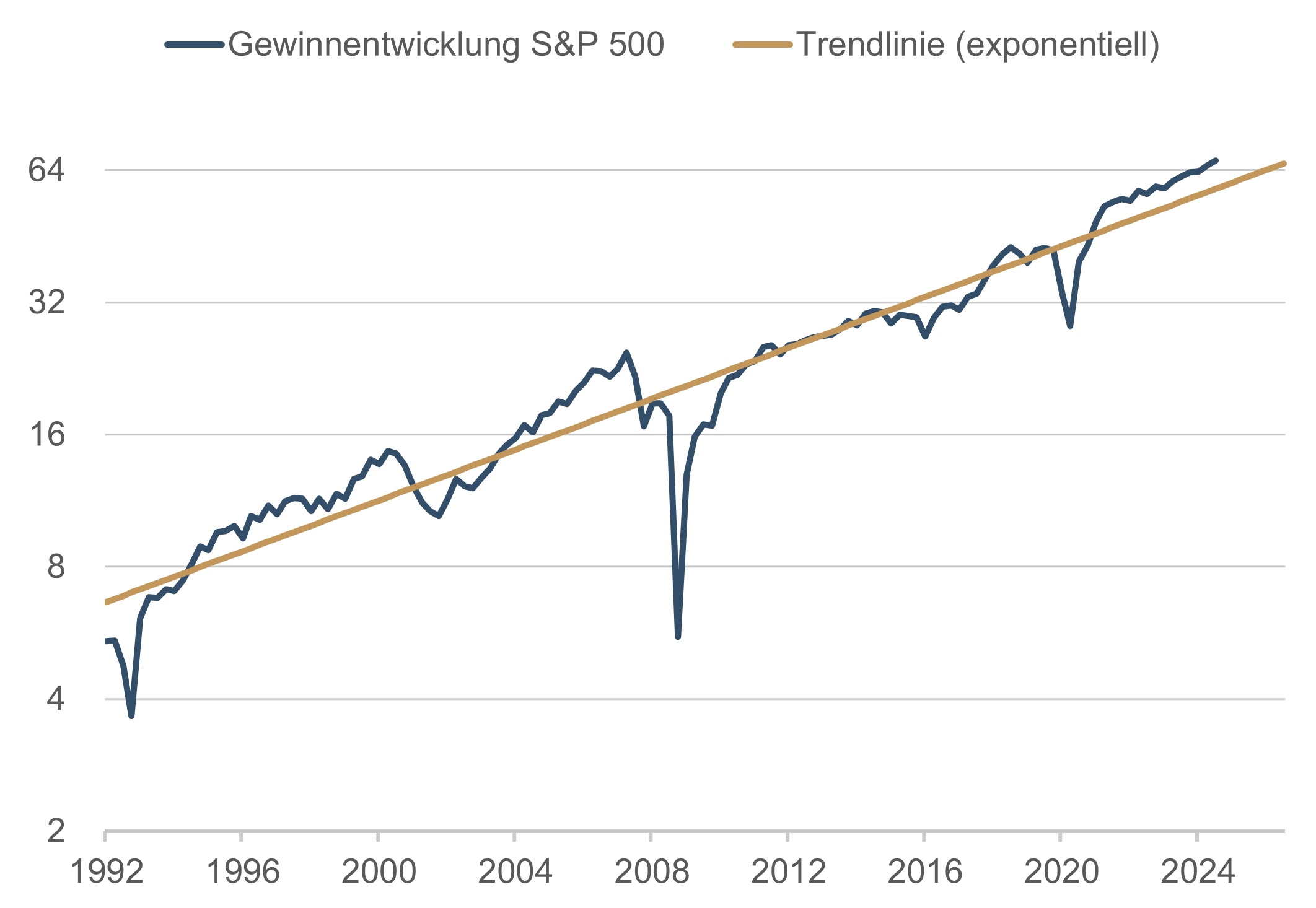

Betrachten Sie vor diesem Hintergrund einmal die Datenreihe in Grafik 2:

Grafik 2. Quelle: Bloomberg Finance L.P.; Stand: 30.09.2022

Auch hier ist der zugehörige Trend abgebildet. Es ist jedoch keine signifikante Abweichung gegenüber der historischen Entwicklung zu erkennen. Dabei enthalten die Datenreihen aus Grafik 1 und Grafik 2 exakt identische Daten. Lediglich die gewählte Art der Darstellung unterscheidet sich. Während die Y-Achse in Grafik 1 linear skaliert ist, wurde bei Grafik 2 eine logarithmische Skalierung verwendet. Oder anders ausgedrückt: Während bei Grafik 1 eine absolute Veränderung von 10 Punkten immer den gleichen Raum auf der vertikalen Achse einnimmt (egal, ob von 10 auf 20 oder von 60 auf 70), zeigt Grafik 2 immer die gleiche prozentuale Veränderung auf der Vertikalen (+100 % kann z.B. eine Bewegung um +2 von 2 auf 4 sein, aber ebenso um +32 von 32 auf 64). Leider findet man in der Finanzwelt noch immer sehr regelmäßig die lineare Darstellungsweise aus Grafik 1, teils aus Unwissenheit, teils mangels technischer Möglichkeiten, aber zum Teil auch absichtlich, um den Betrachter intuitiv in eine bestimmte (falsche?) Richtung zu lenken. Je länger die dargestellten Zeitreihen werden, umso trügerischer wird auch die Darstellung von linearen Diagrammachsen. Begründet liegt dies im Zinseszinseffekt, den Albert Einstein einmal als achtes Weltwunder bezeichnete und dessen Auswirkungen auf lange Sicht fast immer unterschätzt werden.

Wo liegt nun die Wahrheit in der zuvor skizzierten Story von überhöhten Gewinnerwartungen? Immerhin geht auch aus Grafik 2 hervor, dass die aktuellen Analystenschätzungen noch keine ernsthaften Rezessionsgefahren widerspiegeln. Stattdessen ist das in den letzten 30 Jahren zu beobachtende Trendwachstum von rund 6,9 % per annum für die Unternehmensgewinne des S&P 500 auch für die nächsten zwei Jahre zu beobachten – eine durchaus gängige, wenngleich mit keinem Mehrwert verbundene Analystenpraxis für viele Prognosen an den Finanzmärkten. Das macht die aktuellen Schätzungen durchaus anfällig für negative Überraschungen, insbesondere vor dem Hintergrund einer momentan weit überdurchschnittlichen Profitabilität vieler Unternehmen.

Summa summarum sollten die Analystenschätzungen künftiger Unternehmensgewinne mit der notwendigen Prise Skepsis eingeordnet werden. Das durch die erste Grafik vermittelte Crash-Szenario ist allerdings kein Selbstläufer, sondern lediglich eines von vielen Szenarien in einer allgemein mit vielen Fragezeichen versehenen Weltwirtschaft.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com