Inmitten eines Liquiditätstsunamis?

Vom Anstieg der Risikoassets in den vergangenen Wochen und Monaten sind viele Marktteilnehmer immer noch überrascht. Angesichts der schwächelnden globalen Wirtschaft passen die neuen Höchststände bei Aktien und die Rückgänge der Credit Spreads nicht so recht ins Bild. Verantwortlich für die Wachstumsschwäche ist hauptsächlich die verarbeitende Industrie. Dieser Wirtschaftszweig leidet besonders unter dem Handelsstreit zwischen den USA und China und unter den in diesem Zusammenhang auferlegten Strafzöllen. Auftragsschwund und eine geringere Auslastung der Produktionskapazitäten sind die Folgen.

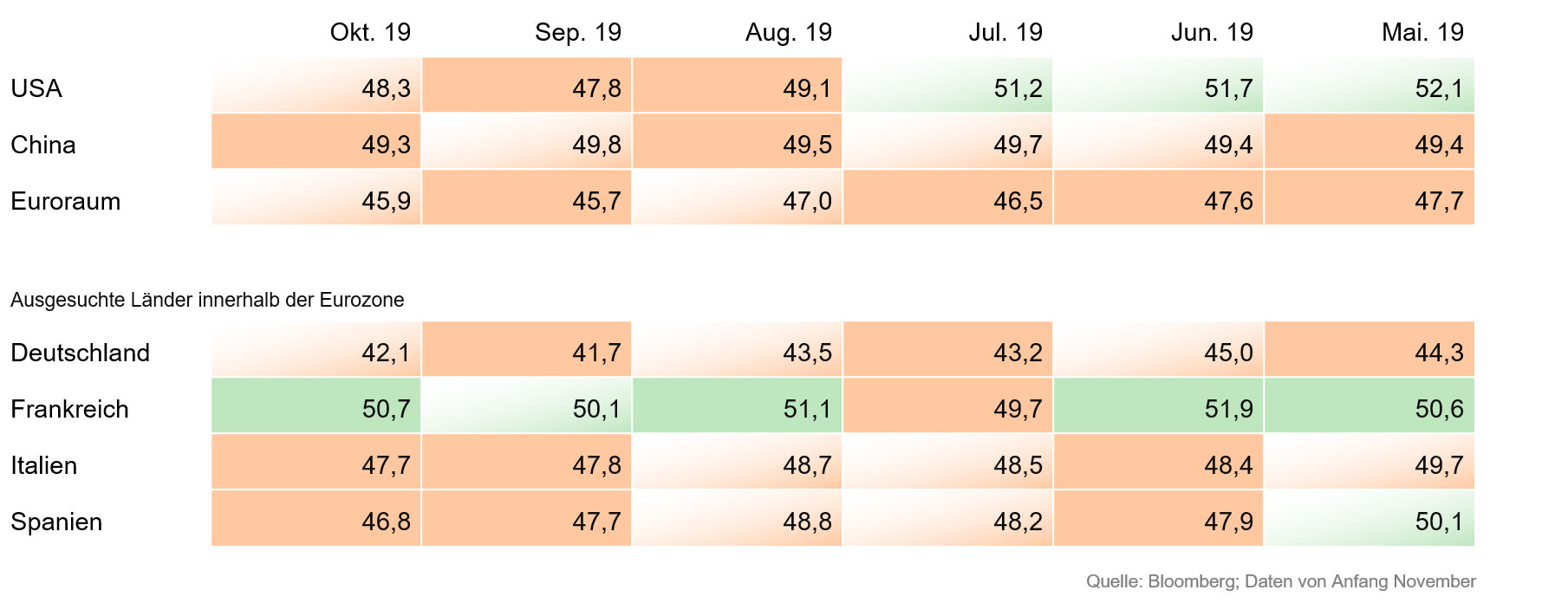

Worauf ist also der jüngste Anstieg der Risikoassets zurückzuführen? Zeichnet sich etwa eine Erholung der verarbeitenden Industrie ab? Um dies beurteilen zu können, schauen wir uns gerne Frühindikatoren wie die Einkaufsmanagerindizes (PMIs) an, die Aufschluss über die aktuelle Stimmung in dieser Branche geben. Saldowerte von über 50 signalisieren hier eine wirtschaftliche Expansion, Werte von unter 50 deuten auf eine wirtschaftliche Kontraktion hin. In Grafik 1 sind auffallend viele Orangetöne zu sehen. Die gute Nachricht ist aber, dass der Negativtrend in vielen Volkswirtschaften vorerst gestoppt werden konnte. Für die drei größten Volkswirtschaften der Welt – USA, China und den Euroraum – sehen wir jedoch immer noch Werte unter der Wachstumsmarke von 50 Punkten. Allerdings deutet sich zumindest für die USA und den Euroraum eine Stabilisierung auf niedrigem Niveau gegenüber dem Vormonat an.

Grafik 1: Einkaufsmanagerindizes für das verarbeitende Gewerbe (monatliche Erhebung)

Orange: Verschlechterung unterhalb 50, hellorange: Verbesserung unterhalb 50, grün: Verbesserung oberhalb 50, hellgrün: Verschlechterung oberhalb 50.

Das Schlusslicht im Euroraum bleibt Deutschland mit einem Wert von 42,1 Punkten – und das mit deutlichem Abstand. Dies liegt zum einen an der stark exportabhängigen Industrie des Landes und an der wegen der Handelskonflikte schwächeren Weltkonjunktur, zum anderen aber auch an der Unsicherheit aufgrund des Brexits. Bereits seit Monaten befindet sich der Frühindikator für die größte Volkswirtschaft der Eurozone weit unterhalb der Wachstumsmarke von 50. Positiv festzuhalten ist jedoch, dass sich die Dynamik der deutschen Industrie zumindest nicht weiter verschlechtert hat. Dieses Bild untermauert auch der Ifo-Geschäftsklimaindex, denn die Erwartungen der deutschen Unternehmer hellten sich zuletzt etwas auf. Als Musterknabe innerhalb Europas präsentiert sich die französische Wirtschaft. Zum einen fiel der PMI für das zweitgrößte EU-Mitgliedsland in diesem Jahr kaum unter die Marke von 50, und der Wert verbesserte sich im Oktober noch auf 50,7 Zähler. Auch die Nummer drei der Eurozone, Italien, zeigt Stabilisierungstendenzen. Der Frühindikator des Landes veränderte sich nur minimal von 47,8 auf 47,7 Zähler. Lediglich Spanien verzeichnete noch einmal einen Rückgang von fast einem vollen Punkt. Der Stand von 46,8 Punkten für Oktober ist der tiefste Wert seit April 2013.

Auf jeden Abschwung folgt irgendwann ein Aufschwung. Soweit sind wir noch nicht, aber die Frühindikatoren für das verarbeitende Gewerbe konnten sich erst einmal stabilisieren. Dies könnte zwar ein erstes Anzeichen dafür sein, dass die Talsohle durchschritten ist, aber man sollte die PMIs genau beobachten, um festzustellen, ob sich eine nachhaltige Erholung einstellt. Allerdings rechtfertigt diese Stabilisierung aus unserer Sicht nicht einen derart hohen Anstieg der Risikoassets.

Positiv anzumerken ist, dass es bisher kaum zu Spill-over-Effekten von der verarbeitenden Industrie auf den größeren Dienstleistungssektor gekommen ist. Sollte das passieren, steigt die Wahrscheinlichkeit einer Rezession signifikant an. Auch dies werden wir ganz genau beobachten.

Ein Blick auf die Unternehmensgewinne ist hier auch nicht wirklich hilfreich, als dass sich aus ihnen eine Erklärung ableiten ließe. Denn die Konsensschätzungen der Analysten für die Unternehmensgewinne sind in diesem Jahr sukzessive nach unten revidiert worden. Ausschlaggebend erscheint uns vielmehr der Wandel der Notenbankpolitik im Jahresverlauf. Die Liquidität auf den Kapitalmärkten hat sich durch eine Vielzahl von Leitzinssenkungen sowie durch die Wiederaufnahme des Anleihenkaufprogramms der EZB deutlich erhöht.

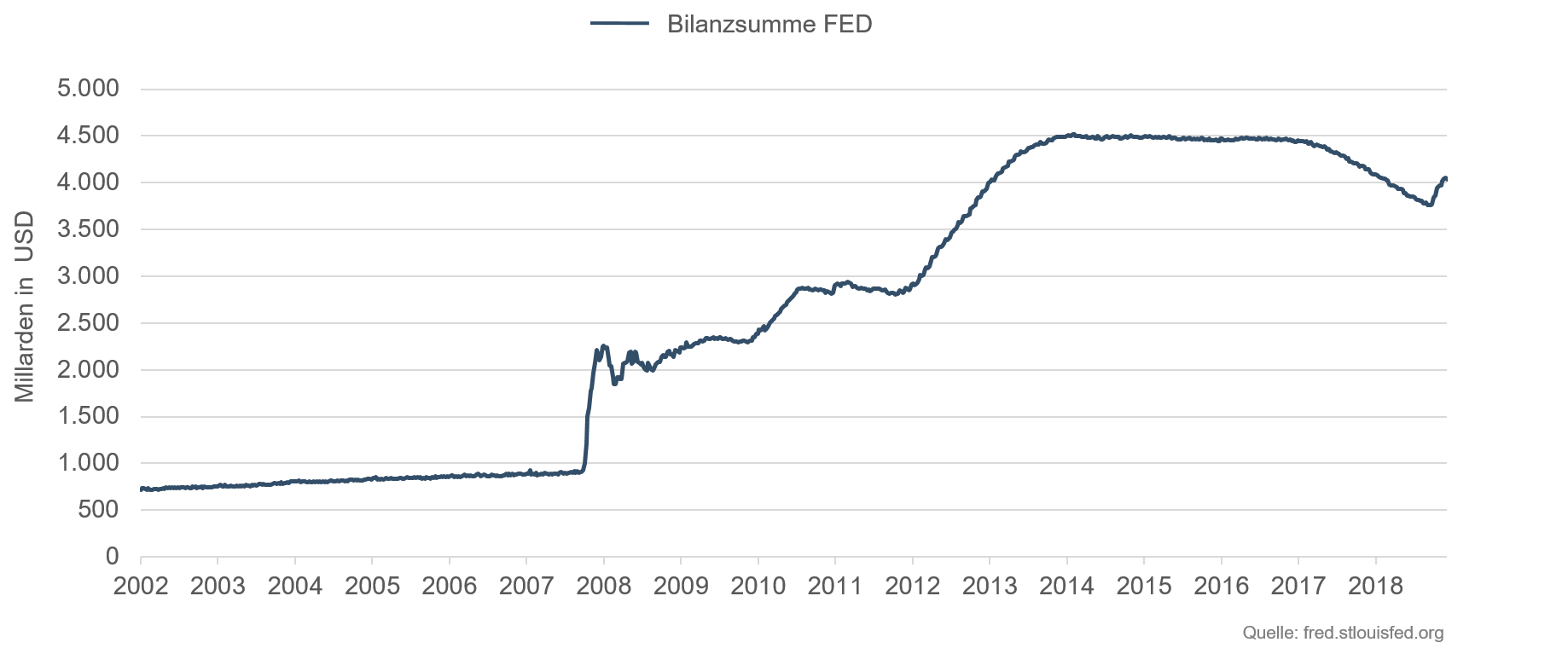

Die US-amerikanische Notenbank Federal Reserve vollzog in diesem Jahr eine 180-Grad-Wende in ihrer Geldmarktpolitik: Bis Ende August 2019 wurden dem Markt innerhalb von nur 20 Monaten rund 700 Mrd. USD entzogen, und die Notenbankbilanz fiel von ca. 4,5 Billionen USD auf ca. 3,8 Billionen USD (siehe Grafik 2). Mitte Oktober begann die Fed wieder damit, Staatsanleihen mit kurzer Laufzeit (T-Bills) für rund 60 Mrd. USD monatlich aufzukaufen, um den Spannungen am Geldmarkt entgegenzuwirken. Auch wenn die Fed nicht müde wird zu betonen, dass dies in keiner Weise mit einem QE-Programm verwechselt werden sollte, sind diese Käufe in der Notenbankbilanz deutlich erkennbar und deuten auf eine Bilanzausweitung hin (Grafik 2). Zudem hat die Fed gleich mehrere Leitzinssenkungen vorgenommen. Nach neun Zinserhöhungen zwischen Dezember 2015 und Dezember 2018 folgten in diesem Jahr von Juli bis Oktober drei Zinssenkungen in Folge, um mögliche negative Folgen des Handelsstreits für die Wirtschaft der USA zu mildern. Derzeit befindet sich das Zinsniveau in einer Bandbreite von 1,50 – 1,75 Prozent.

Grafik 2: Fed-Bilanz

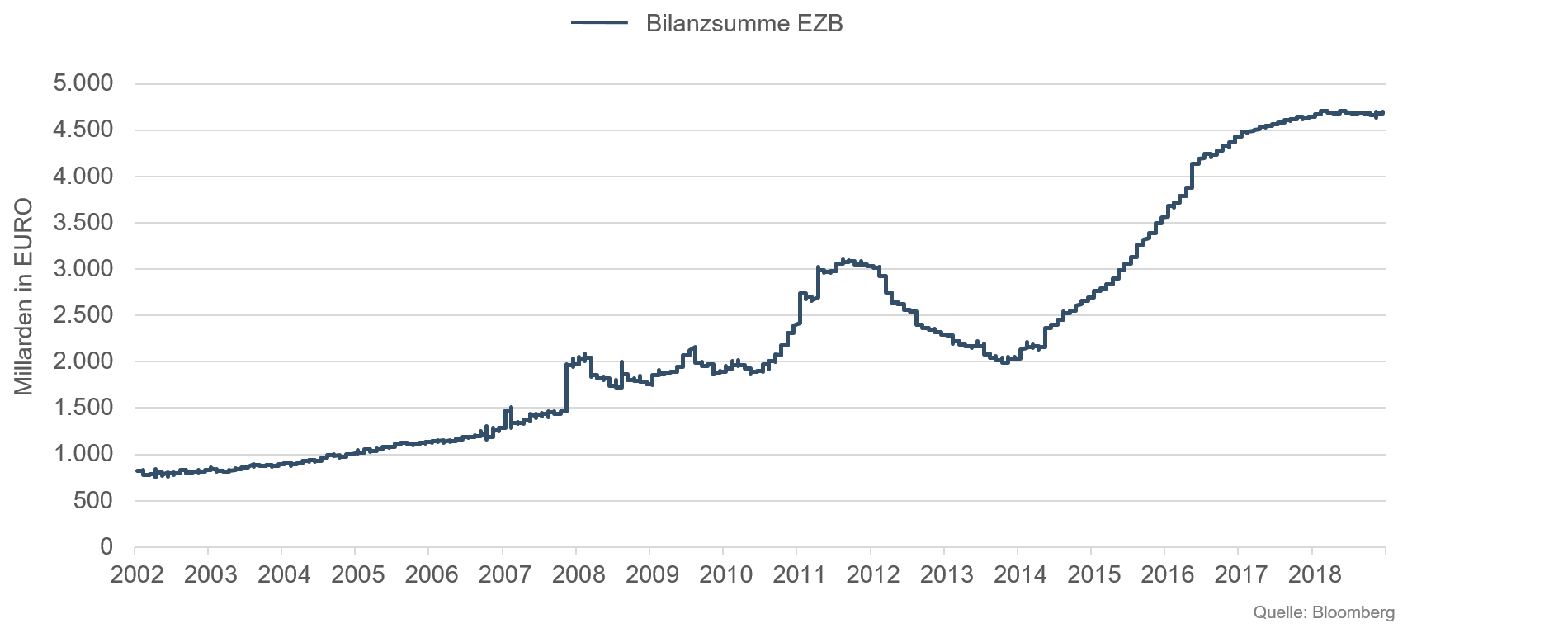

Grafik 3: EZB-Bilanz

Auf der anderen Seite des Atlantiks hat auch die EZB wieder damit begonnen, dem Markt in gewohnter Manier Liquidität zur Verfügung zu stellen. Seit Anfang November kauft sie für 20 Milliarden Euro pro Monat Staats- und Unternehmensanleihen aus dem Euroraum – und zwar bis auf Weiteres unbefristet! Zudem reinvestiert sie die Mittel aus fällig gewordenen Anleihen in neue Papiere. Mit ihrem letzten Anleihekaufprogramm hatte die EZB bis Ende 2018 bereits Wertpapiere im Volumen von 2,6 Billionen EUR erworben. Die Zentralbankbilanz ist daraufhin auf fast 4,7 Billionen EUR angestiegen (siehe Grafik 3). Mit der Wiederauflage des Programms im November dieses Jahres wird sie nun erneut sukzessive ansteigen. Da der Leitzins schon seit geraumer Zeit fest bei 0 % verankert ist, können Banken bei den Notenbanken auch weiterhin frisches Geld zum Nulltarif erhalten.

Im Vergleich zu den bisherigen Liquiditätsprogrammen der Notenbanken gleichen diese Maßnahmen zwar kaum einem Liquiditätstsunami, aber durchaus einer deutlichen Welle der Unterstützung. Die Zentralbanken haben bereits in der Vergangenheit gezeigt, dass sie alles dafür tun, um für gute (Re-) Finanzierungsbedingungen für Unternehmen, Banken und auch Staaten zu sorgen und die Wirtschaft zu stützen. Daran hat sich auch heute nichts geändert. Genau dieses Umfeld ist es, das sich auf Risikoassets wie Aktien und Credit Spreads besonders positiv auswirkt und deren Entwicklung in den letzten Monaten erklärt – auch wenn die Wirtschaftsdaten dies nicht widerspiegeln. Dass die Frühindikatoren für die verarbeitende Industrie weltweit eine Stabilisierung auf niedrigem Niveau erkennen lassen, werten wir als ein erstes positives Signal. Viel bedeutender ist unserer Meinung nach aber, dass die Notenbanken in diesem Jahr einen deutlichen Kurswechsel vorgenommen haben. Dies zeigt, dass sie bereit sind, alles zu tun, damit die Wirtschaft wieder an Fahrt gewinnt. Und daher werden sie die Märkte mit ausreichend Liquidität versorgen. Aus diesem Grund sind wir bei ETHENEA auch mittelfristig von der positiven Entwicklung von Risikoassets überzeugt.

Anleihen kaufen – Darauf kommt es uns an!

Volatilere Anleihemärkte machen eine aktive Auswahl von Emittenten aus robusten Branchen und mit soliden Geschäftsmodellen wichtiger denn je! Martin Dreier erläutert in unserem neuesten Video den strukturierten Selektionsprozess, der bei ETHENEA jeder Anlageentscheidung vorausgeht. In die so ausgewählten Titel investieren wir mit absoluter Überzeugung.Video kann nicht wiedergegeben werden? Dann klicken Sie bitte HIER.

Positionierung der Ethna Fonds

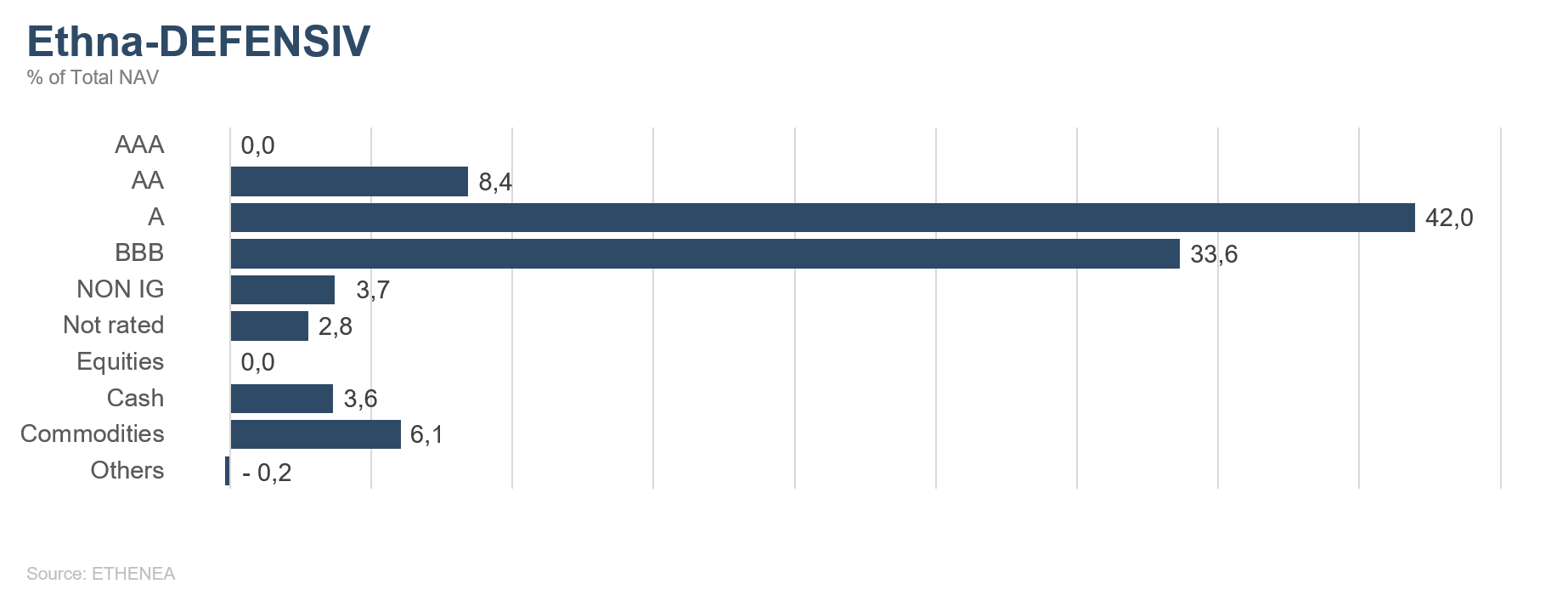

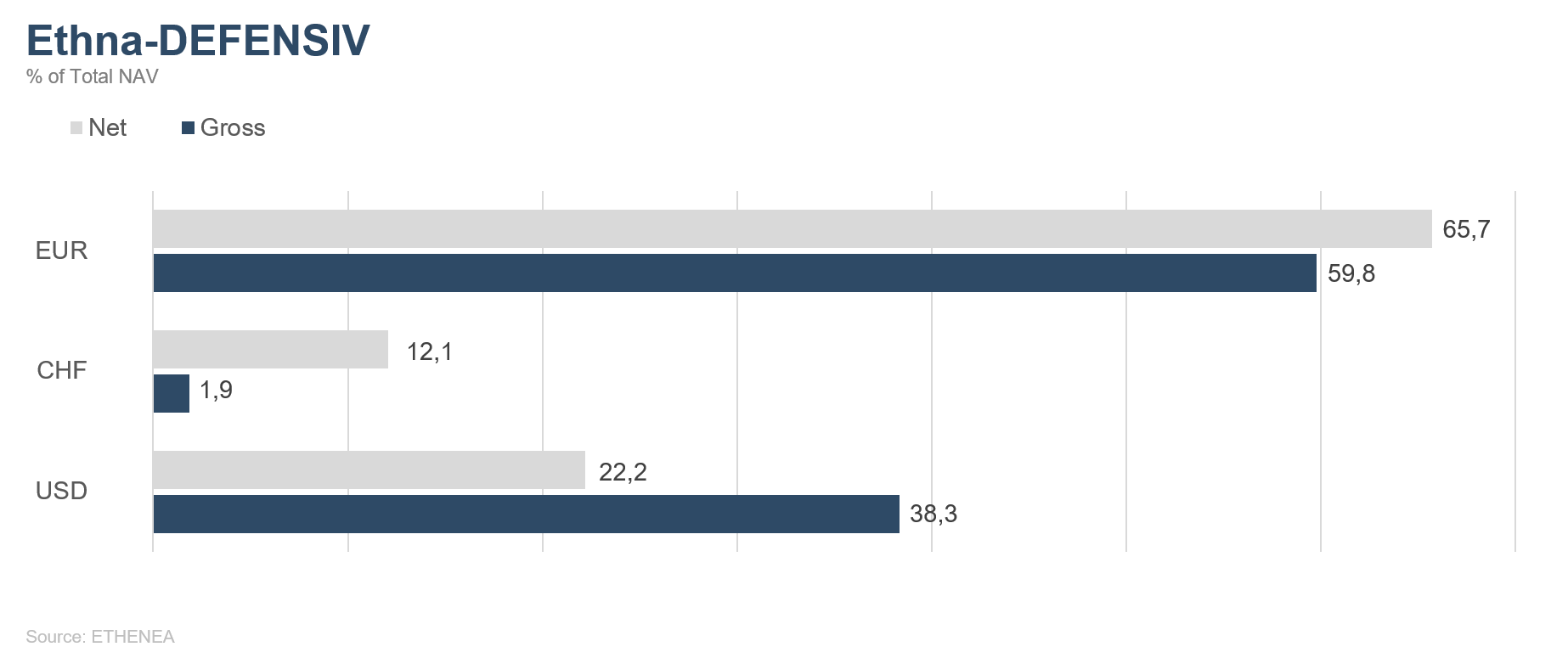

Ethna-DEFENSIV

Die Zinsmärkte wurden Anfang des Monats von der Erwartung einer Einigung über die erste Phase des Handelsdeals zwischen den USA und China getrieben. Mit dieser Einigung sollte ein Großteil der gegenseitigen Strafzölle wieder abgeschafft werden. Die Hoffnung auf eine damit einhergehende Beschleunigung der Weltkonjunktur führte zunächst zu Kursverlusten der langlaufenden Staatsanleihen und ließ die Rendite 10-jähriger US-Staatspapiere auf knapp unter 2 % ansteigen. Die Nachricht, dass die befürchtete technische Rezession in Deutschland im 3. Quartal verhindert werden konnte, führte zu einer vergleichbaren Bewegung bei 10-jährigen deutschen Staatsanleihen. Am Ende des Monats ist die Hoffnung zumindest teilweise der Ernüchterung darüber gewichen, dass bis dato keine Einigung über die sogenannte Phase 1 erreicht wurde. Die Renditen langlaufender Treasuries und Bundesanleihen sind entsprechend wieder auf die Monatsanfangswerte gefallen.

Unternehmensanleihen haben in diesem Umfeld mit einer leichten Einengung der Risikoprämien reagiert. Das signifikante Volumen an Neuemissionen wurde ohne Probleme von den Investoren absorbiert. AbbVie emittierte zum Beispiel Anleihen im Wert von USD 30 Milliarden, um die Übernahme des Konkurrenten Allergan zu refinanzieren. Für in Euro denominierte Unternehmensanleihen ist die EZB seit Beginn des Monats wieder einer der wichtigsten Nettokäufer am Markt. Dies hat der EssilorLuxottica-Konzern genutzt, um langfristig insgesamt EUR 5 Milliarden aufzunehmen. Auch hier ist der wesentliche Grund für den Kapitalbedarf die Refinanzierung der Übernahme von GrandVision.

In diesem Umfeld bleibt der Ethna-DEFENSIV nach wie vor zurückhaltend in seiner Positionierung und setzt konservativ auf hochqualitative Anleihen von Unternehmen, die weltweit diversifiziert sind und eine Konjunkturabschwächung gut verkraften können. Das Rating als erster Indikator für die Kreditqualität liegt zwischen A- und BBB+ und verdeutlicht die Robustheit des Portfolios. Insgesamt hat diese Aufstellung dem Fonds zu einer leicht positiven Performance in diesem November verholfen. Aufgrund der unsicheren weiteren Entwicklung des Handelsstreits und in Erwartung einer Abnahme der Liquidität im Dezember haben wir die Duration des Bondportfolios etwas reduziert. Der erneute Anstieg des US-Dollar gegenüber dem Euro war der zweite wesentliche Faktor für die positive Monatsperformance. Wir gehen nach wie vor davon aus, dass die Wachstumsdynamik in den USA im Vergleich zu Europa stärker bleiben wird, sodass sich der Euro tendenziell gegenüber dem US-Dollar abschwächen wird.

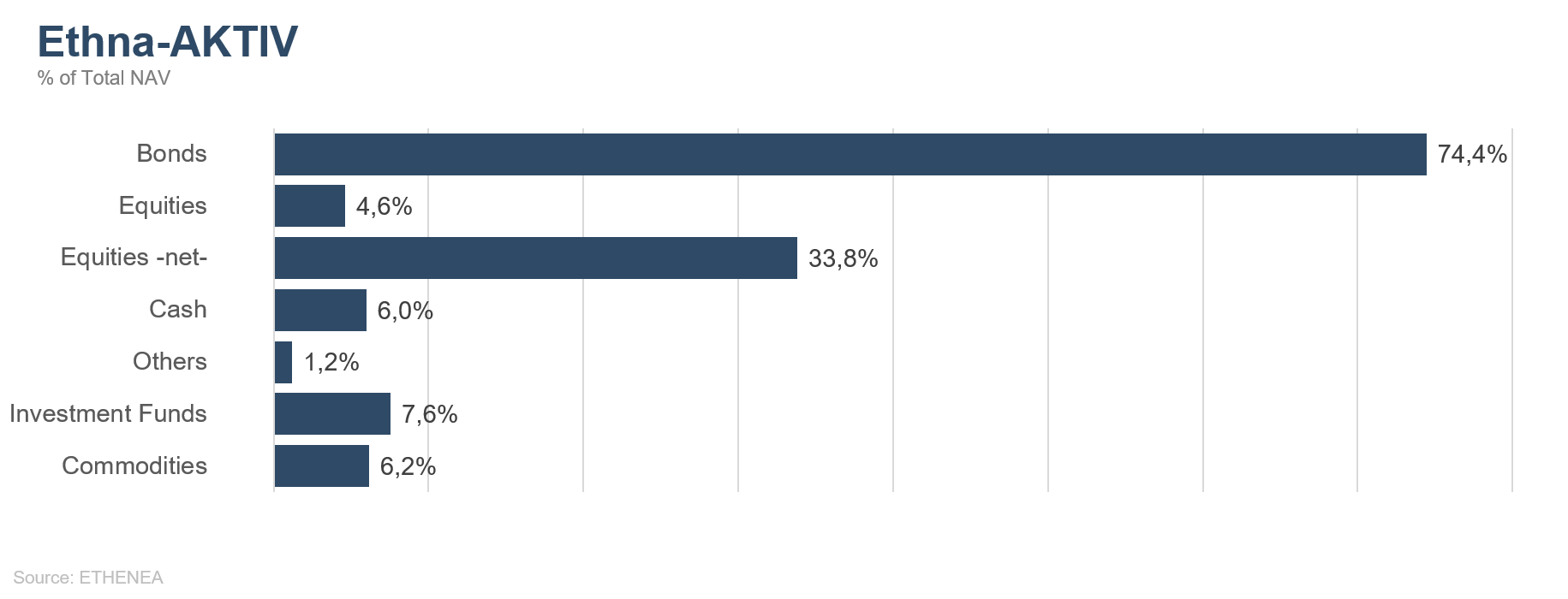

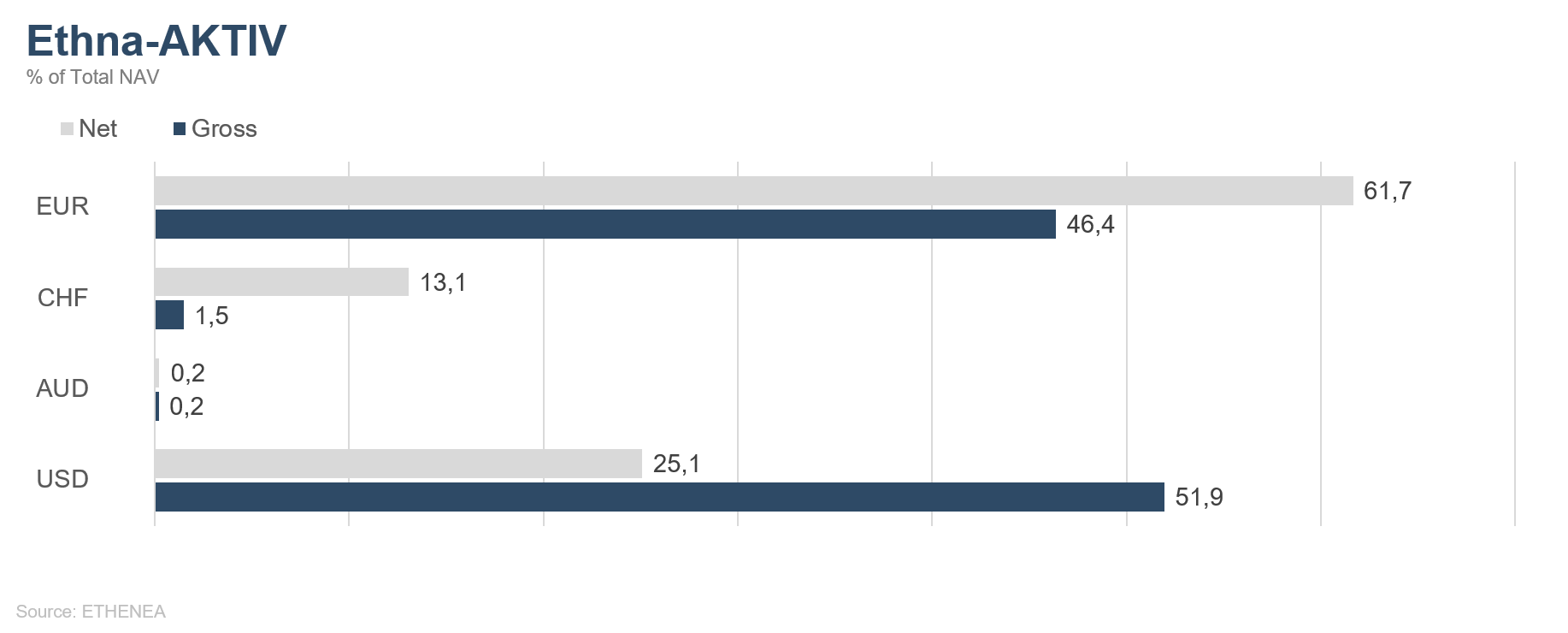

Ethna-AKTIV

Die gute Entwicklung der Aktienmärkte im Oktober hat sich auch im November fortgesetzt. Obwohl im Laufe des vergangenen Monats immer deutlicher wurde, dass die Wahrscheinlichkeit einer Einigung über die Phase 1 des Handelsabkommens noch in diesem Jahr immer weiter sinkt, hatte das „Risk-On“-Umfeld weiterhin Bestand. Daran konnte selbst das Hongkong-Gesetz, das der US-amerikanische Präsident in der vergangenen Woche gegen den Protest aus China unterzeichnet hat, nichts ändern. Die von uns antizipierte Stabilisierung der fundamentalen Makrodaten wurde im Laufe des Monats nur teilweise bestätigt. Während die Einkaufsmanagerindizes in Europa zumindest stabil waren, kamen aus Japan und China eher schlechte Wirtschaftsdaten.

Mit der Portfoliozusammensetzung des Ethna-AKTIV waren wir aber bestens auf dieses Umfeld vorbereitet. Wie bereits zuvor erwähnt, ist der Gegenwind von der Währungs- beziehungsweise Zinsfront abgeebbt und für unsere USD-Position sogar zum Rückenwind geworden. Das Anleihenexposure wurde im Monatsverlauf etwas gesenkt und die Duration über den Wechsel in kürzere Laufzeiten minimal reduziert. Die Gewinne aus der Spreadeinengung hielten sich die Waage mit den Verlusten aus der Zinsbewegung. Gold trug leicht negativ zur Monatsperformance des Fonds bei, wurde aber in der Quote konstant gehalten. Unser Aktienexposure haben wir hingegen in der Stärke der letzten Handelswochen weiter ausgebaut. Die Nettoquote von deutlich über 30 % bringt unsere positive Meinung zur weiteren Entwicklung deutlich zum Ausdruck. Belohnt wurde diese Einstellung mit einem positiven Performancebeitrag von über einem Prozent allein aus dem Aktienexposure.

Der letzte Monat des Jahres steht vor dem Hintergrund der bisherigen Jahresergebnisse der verschiedenen Assetklassen unter einem deutlich besseren Stern als wir es noch vor einem Jahr erlebt haben. Mit dem Rückenwind sehr positiver Ergebnisse sind sogenannte Notverkäufe bei einem Großteil der Anleger quasi ausgeschlossen, und es sollten eher weitere Anschlusskäufe folgen. Aus diesem Grund gehen wir trotz der recht vollen Dezemberagenda von einer Fortsetzung des guten Umfelds mit weiterhin geringer Volatilität aus – vorausgesetzt, es gibt keine weitere Eskalation im Handelsstreit.

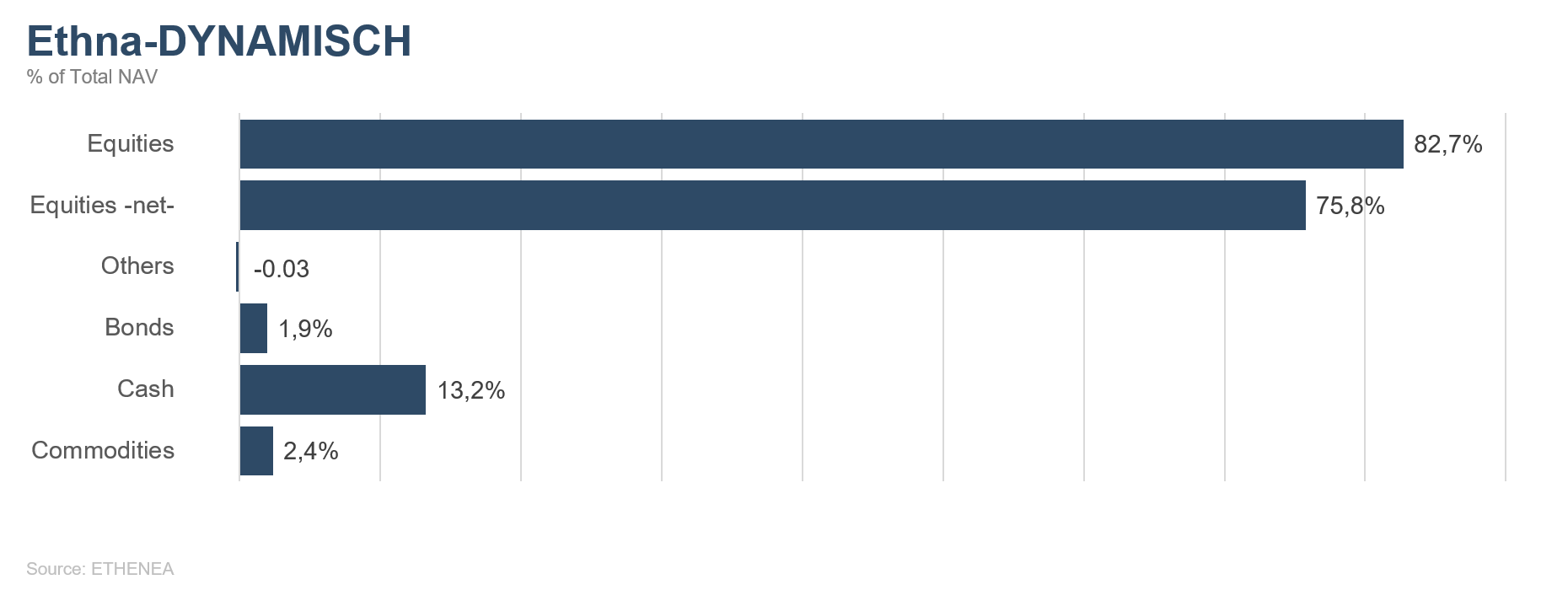

Ethna-DYNAMISCH

Vor einem Monat zeichneten wir an dieser Stelle ein sehr positives Bild der Aktienmärkte, dem wir mit einer hohen Aktienquote Rechnung getragen haben. Diese Positionierung hat sich im November ausgezahlt. Im Grundsatz hat sich an der damaligen Momentaufnahme nichts verändert. So haben sich beispielsweise die Gewinnwarnungen im Industriesektor, die bis vor wenigen Wochen noch täglich Einzelaktien erschütterten, erheblich reduziert. Zwar ist dies noch kein Grund, in Euphorie für zyklische Titel zu verfallen, es sind aber klare Anzeichen einer wirtschaftlichen Stabilisierung in Europa erkennbar. Auch die Konjunkturindikatoren verlassen ihre Tiefststände und verbessern sich stetig, so auch zuletzt der für Deutschland wichtige ifo-Index. Dagegen ist die überwiegende Mehrheit der Investoren noch vorsichtig oder sogar ängstlich positioniert. Abzulesen ist dies an niedrigen Aktienquoten sowie hohen Beständen an Geldmarkt- und Anleiheprodukten. Einzig die Stimmungsindikatoren haben hier begonnen sich etwas aufzuhellen. Man kann davon ausgehen, dass eine große Mehrheit der Anleger die jüngste Aktienmarktrallye verpasst hat. Da diese durchaus beeindruckend ausfiel, dürfte der bestehende Performancedruck für viele Marktteilnehmer in den letzten Handelswochen des Jahres kaum abnehmen, und Anschlusskäufe könnten die Märkte bis ins neue Jahr hinein weiter beflügeln. An monetärer Unterstützung sollte es ebenfalls nicht mangeln; die Notenbanken sind auf der Seite der Aktionäre, während sich am europäischen Anleihemarkt das Nullzinsumfeld weiter verfestigt.

Als Folge einer passgenauen Asset Allokation sowie einer gelungenen Selektion mit beachtlichem Ergebnis konnte der Ethna-DYNAMISCH in den letzten Wochen erheblich aufholen. Auf der Allokationsebene half die frühzeitig angehobene Aktienquote von derzeit 76 % und sorgte für Rückenwind. Die guten Selektionsergebnisse wurden von einer erfolgreichen Berichtssaison mit mehrheitlich positiven Überraschungen getragen. Neben bekannten Internetunternehmen wie Alphabet und Alibaba konnten vor allem unsere Neuaufnahmen der letzten Zeit überzeugen. Starke Quartalszahlen waren ausschlaggebend für den Höhenflug von Planet Fitness und A2 Milk. Aktien beider Unternehmen konnten in diesem Monat in Euro gerechnet zweistellige Kurssteigerungen verzeichnen. Von den guten Wachstumsaussichten und den teilweise extrem tiefen Bewertungen in der Branche konnten Biotechaktien wie BB Biotech profitieren. Verkauft haben wir im November u.a. die britische Supermarktkette Tesco sowie das japanische Telekommunikationsunternehmen Nippon Telegraph and Telephone (NTT). Bei Tesco lässt das fundamentale Momentum des Turnarounds langsam nach, während die Aktie von NTT angesichts des zunehmenden Wettbewerbs in Japan zuletzt gut bezahlt war. Aus Portfoliosicht bieten sich für uns andernorts attraktivere Investitionsgelegenheiten, sodass wir beispielsweise BB Biotech, A2 Milk, Associated British Foods sowie Berkshire Hathaway weiter aufgestockt haben.

Die zu Absicherungszwecken gehaltenen Optionen wurden erneuert und die Strike-Preise an die veränderten Marktbedingungen angepasst. Im S&P 500-Future besteht weiterhin eine kleine Sicherungsposition in Höhe von ca. 5 %.

Sowohl die Renten- als auch die Goldposition verbleiben unverändert als Beimischung im Portfolio.

2019 wird als guter oder vielleicht sogar als sehr guter Jahrgang in die Börsengeschichte eingehen. Dabei wird oft übersehen, dass trotz starker Anstiege lediglich die Verluste aus 2018 kompensiert wurden. Für die meisten europäischen Indizes stehen neue Allzeithochs noch aus. Angesichts einer vielversprechenden Ausgangslage sollten die europäischen Börsen spätestens in 2020 neue Höchstkurse markieren. Die US-amerikanischen Börsen sollten in der Lage sein ihre Rekordjagd fortzusetzen. Kurzum: Wir bleiben mit einer hohen Quote am Aktienmarkt investiert und erfreuen uns an einem gut ausbalancierten und qualitativ hochwertigen Portfolio.

Grafik 4: Portfoliostruktur* des Ethna-DEFENSIV

Grafik 5: Portfoliostruktur* des Ethna-AKTIV

Grafik 6: Portfoliostruktur* des Ethna-DYNAMISCH

Grafik 7: Portfoliozusammensetzung des Ethna-DEFENSIV nach Währung

Grafik 8: Portfoliozusammensetzung des Ethna-AKTIV nach Währung

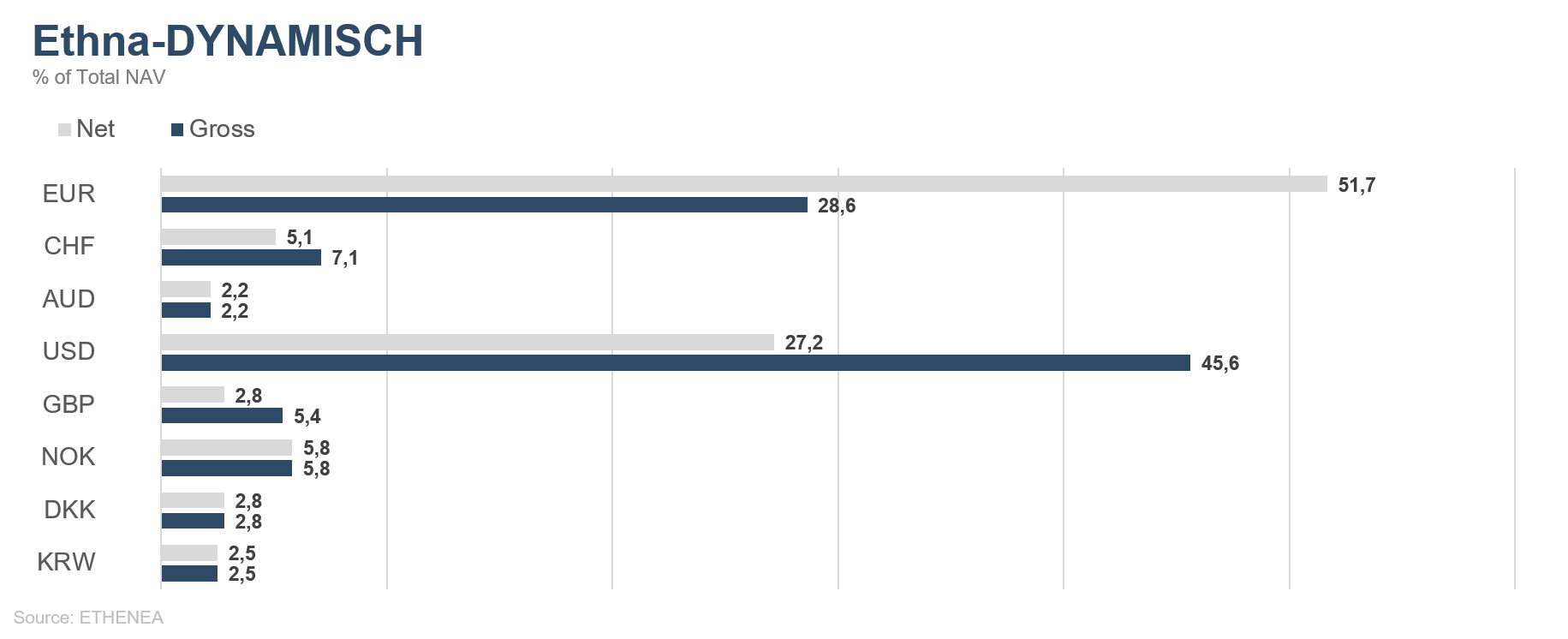

Grafik 9: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Währung

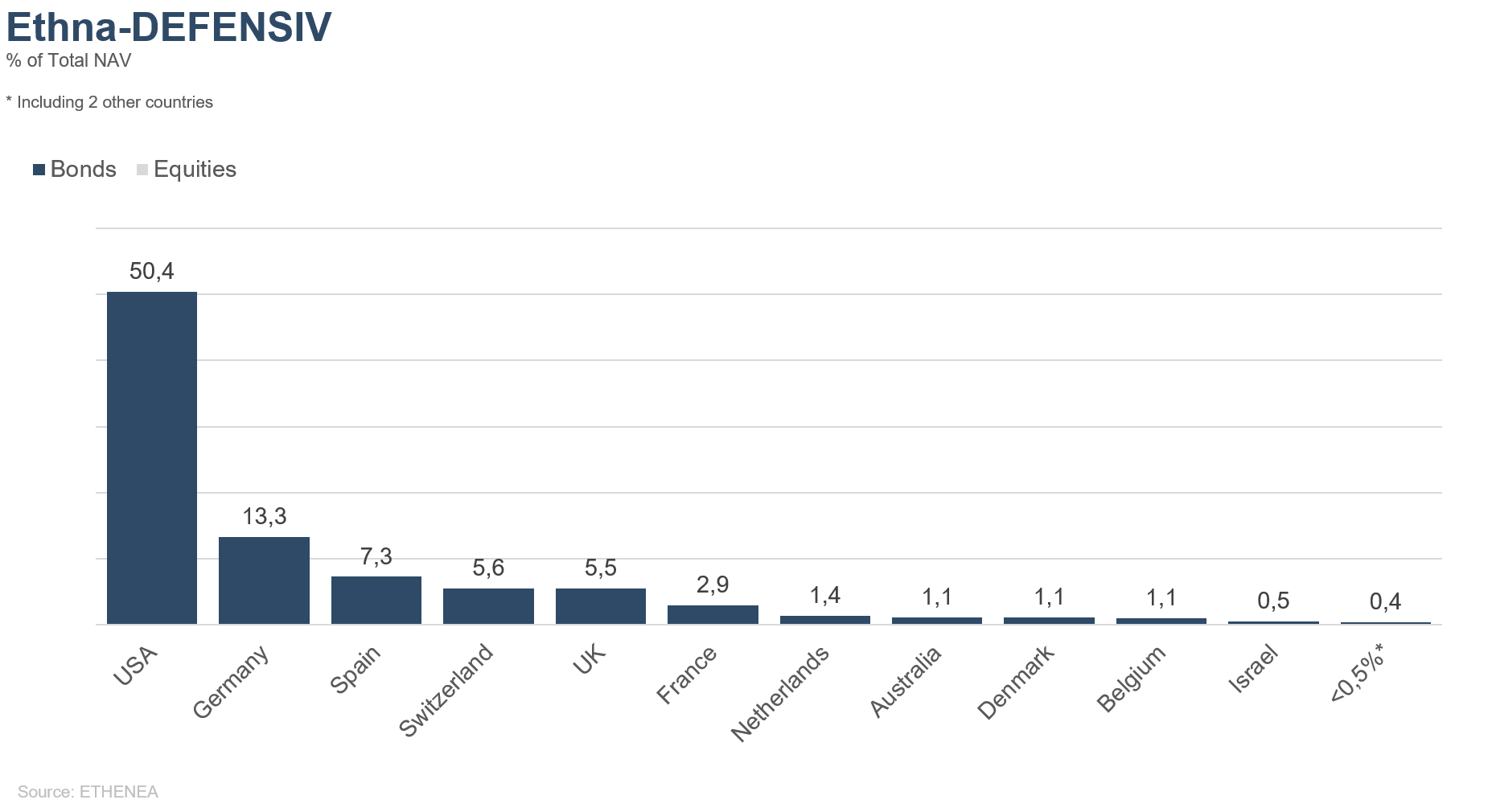

Grafik 10: Portfoliozusammensetzung des Ethna-DEFENSIV nach Herkunft

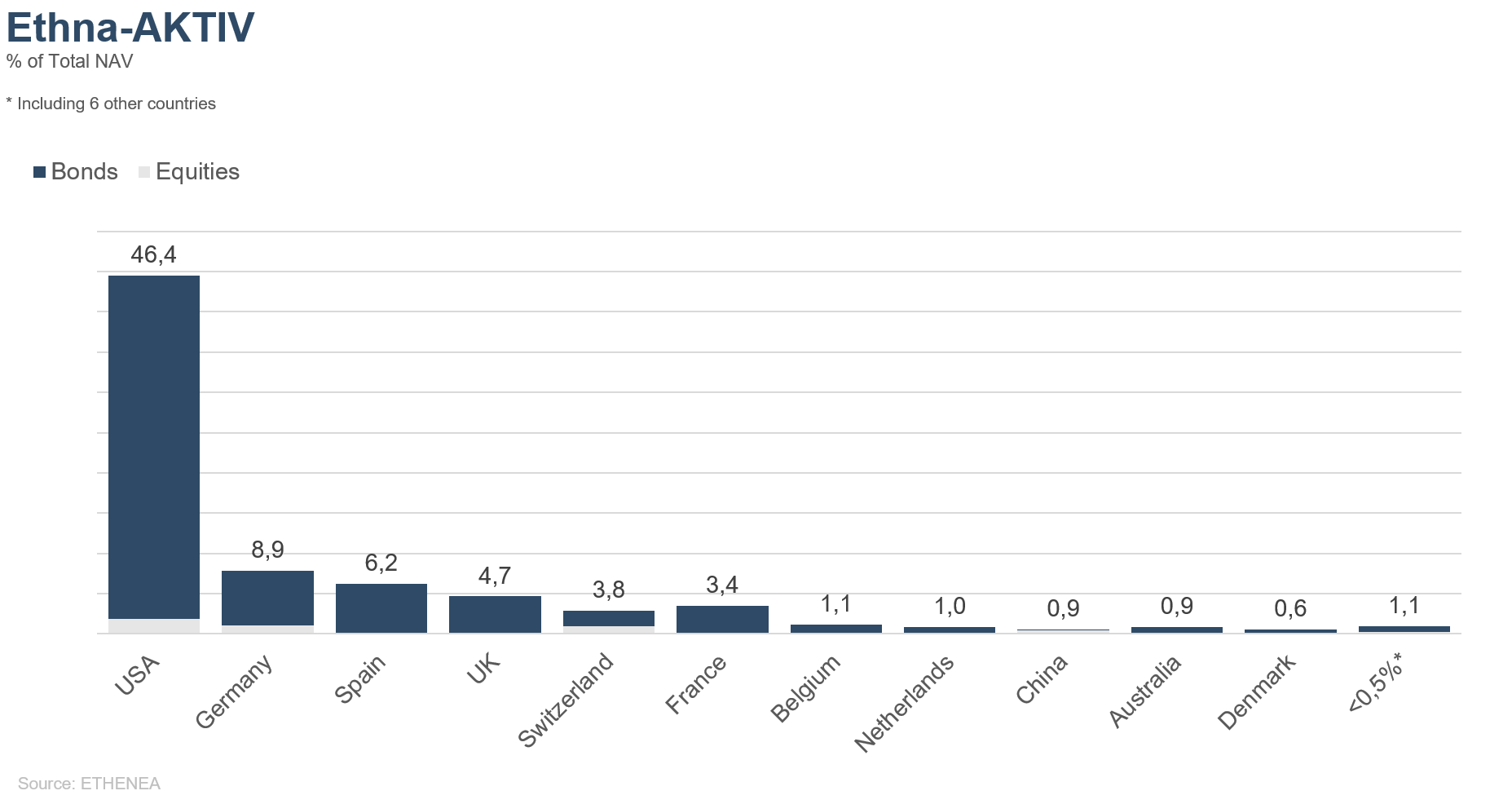

Grafik 11 Portfoliozusammensetzung des Ethna-AKTIV nach Herkunft

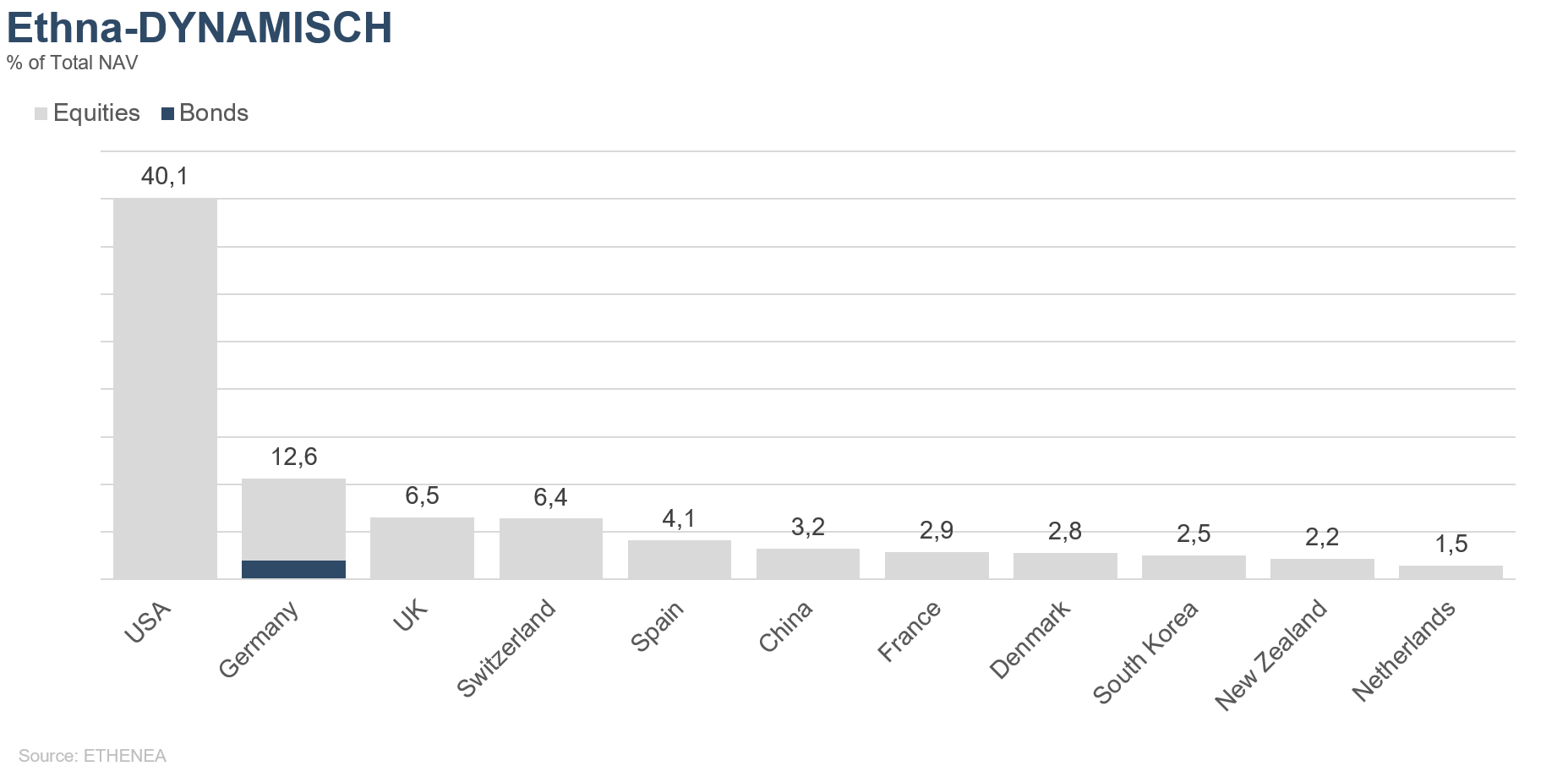

Grafik 12: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Herkunft

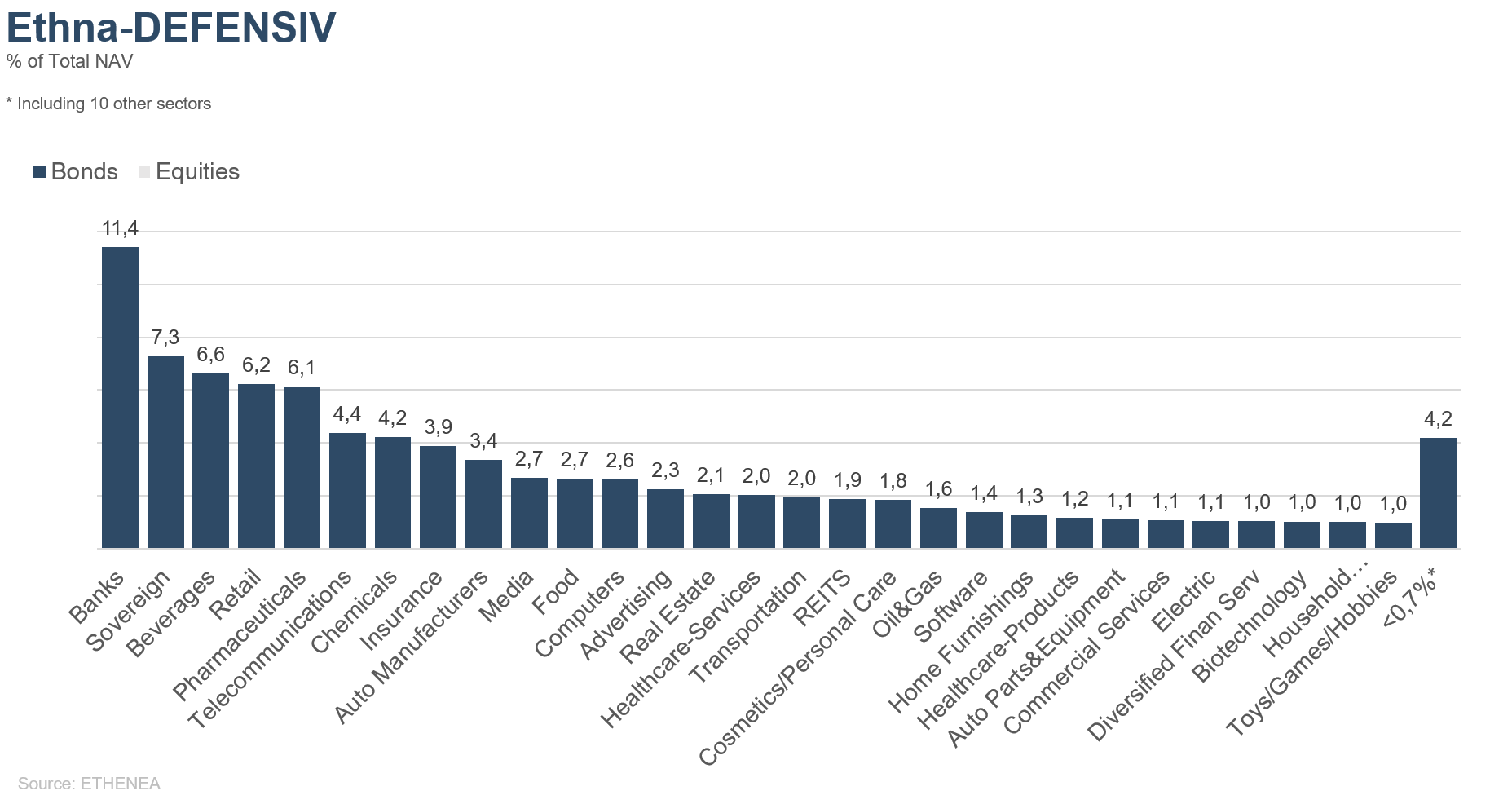

Grafik 13: Portfoliozusammensetzung des Ethna-DEFENSIV nach Emittenten-Branche

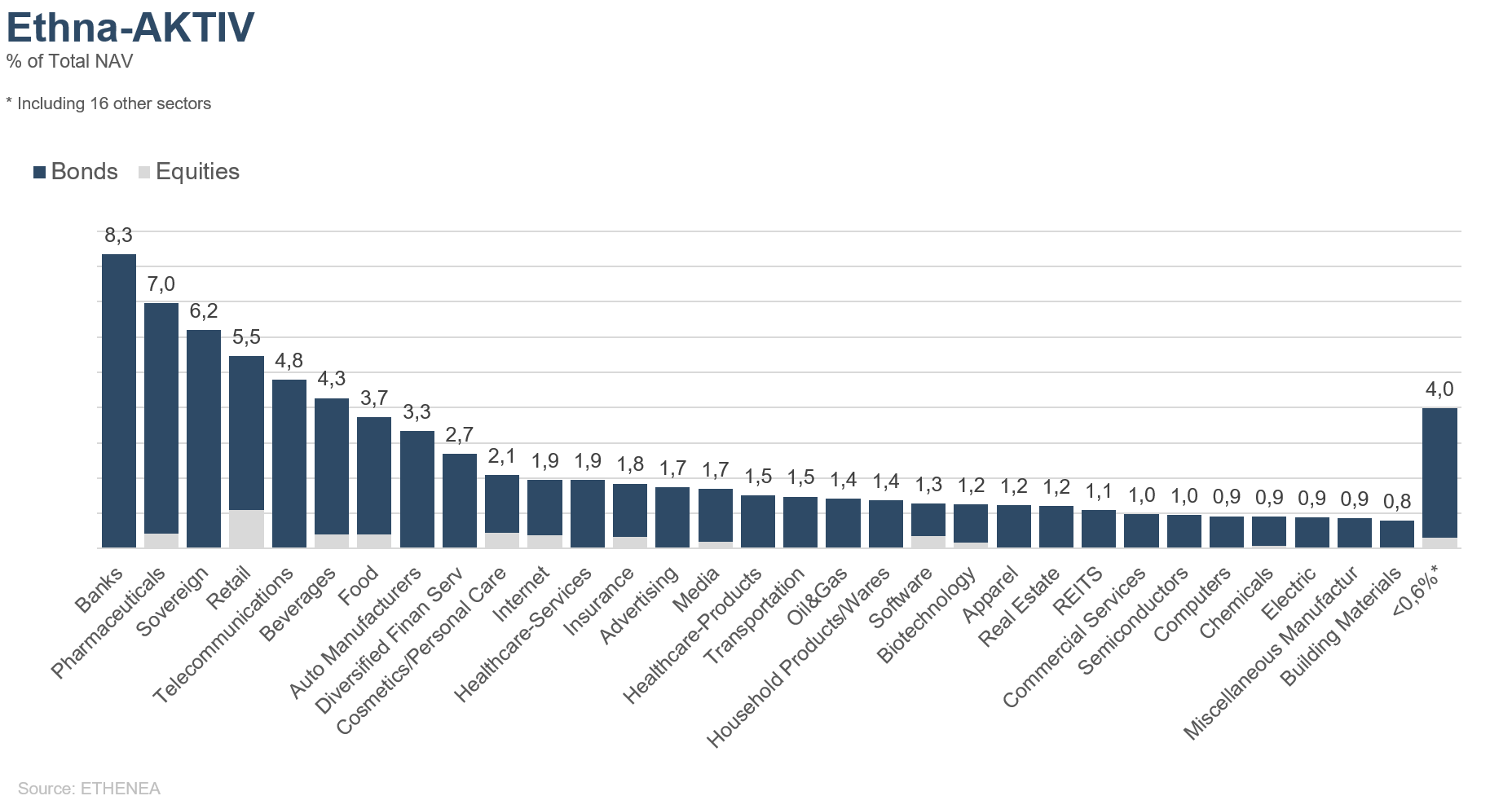

Grafik 14: Portfoliozusammensetzung des Ethna-AKTIV nach Emittenten-Branche

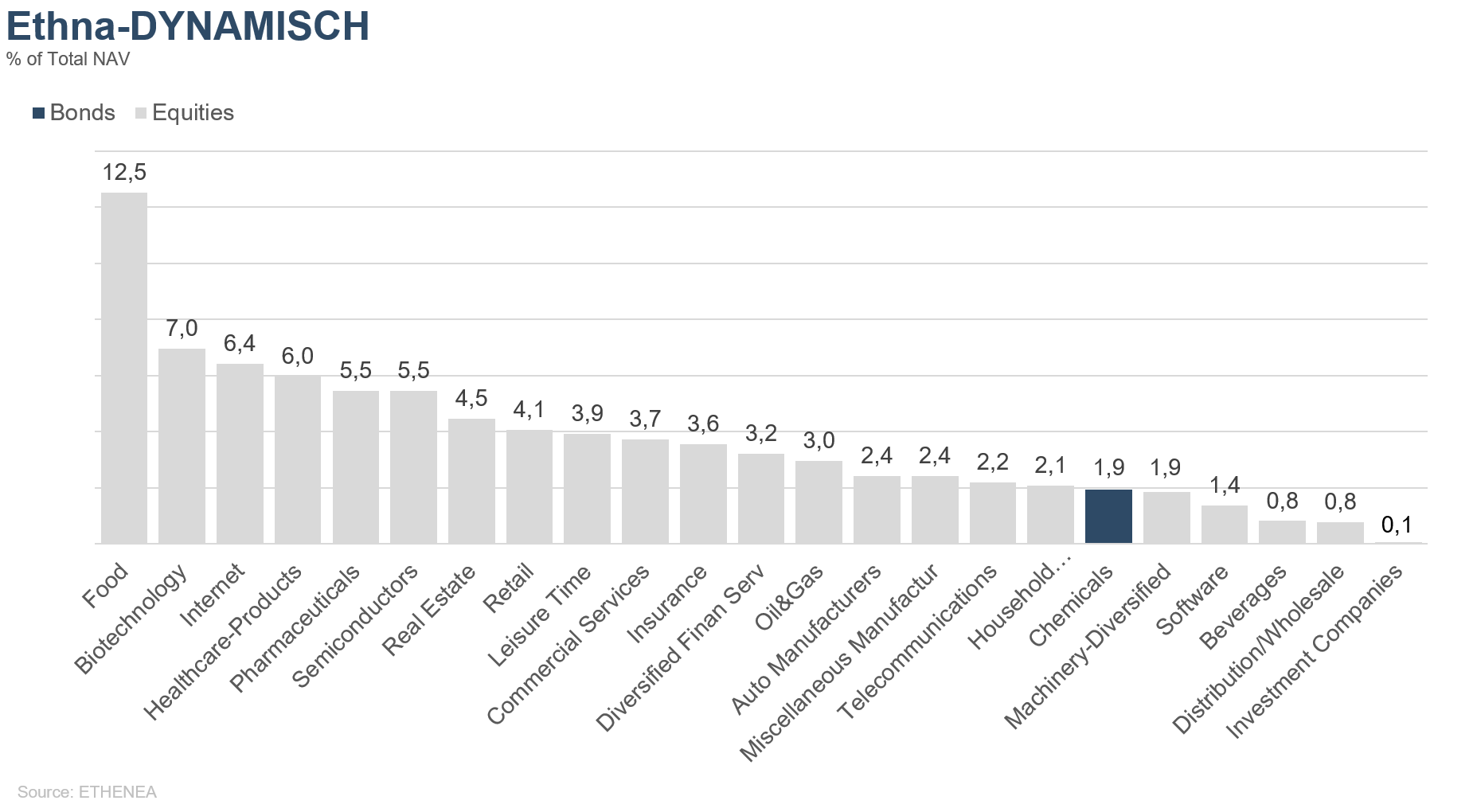

Grafik 15: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Emittenten-Branche

* „Cash“ umfasst Termineinlagen, Tagesgeld und Kontokorrentkonten/sonstige Konten. „Equities net“ umfasst Direktinvestitionen und das aus Aktienderivaten resultierende Exposure.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Diese Werbemitteilung dient ausschließlich Informationszwecken. Eine Weitergabe an Personen in Staaten, in denen der Fonds nicht zum Vertrieb zugelassen ist, insbesondere in den USA oder an US-Personen, ist untersagt. Die Informationen stellen weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar und ersetzen keine anleger- und produktbezogene Beratung. Sie berücksichtigen nicht die individuellen Anlageziele, die finanzielle Situation oder die besonderen Bedürfnisse des Empfängers. Vor einer Anlageentscheidung sind die jeweils gültigen Verkaufsunterlagen (Verkaufsprospekt, Basisinformationsblätter/PRIIPs-KIDs, Halbjahres- und Jahresberichte) sorgfältig zu lesen. Diese Unterlagen sind in deutscher Sprache sowie in nichtamtlicher Übersetzung bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., der Verwahrstelle, den nationalen Zahl- oder Informationsstellen sowie unter www.ethenea.com erhältlich. Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Ausführliche Hinweise zu Chancen und Risiken zu unseren Produkten entnehmen Sie bitte dem aktuell gültigen Verkaufsprospekt. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Entwicklung. Preise, Werte und Erträge können steigen oder fallen und bis zum Totalverlust des eingesetzten Kapitals führen. Anlagen in Fremdwährungen unterliegen zusätzlichen Währungsrisiken. Aus den bereitgestellten Informationen lassen sich keine verbindlichen Zusagen oder Garantien für zukünftige Ergebnisse ableiten. Annahmen und Inhalte können sich ohne vorherige Ankündigung ändern. Die Zusammensetzung des Portfolios kann sich jederzeit ändern. Dieses Dokument stellt keine vollständige Risikoaufklärung dar. Durch den Vertrieb des Produktes können Vergütungen an die Verwaltungsgesellschaft, verbundene Unternehmen oder Vertriebspartner fließen. Maßgeblich sind die Angaben zu Vergütungen und Kosten im aktuellen Verkaufsprospekt. Eine Liste der nationalen Zahl- und Informationsstellen, eine Zusammenfassung der Anlegerrechte sowie Hinweise zu Risiken einer fehlerhaften Nettoinventarwert-Berechnung finden Sie unter www.ethenea.com/rechtshinweise/. Im Falle einer fehlerhaften NIW-Berechnung erfolgt eine Entschädigung gemäß CSSF-Rundschreiben 24/856; bei über Finanzintermediäre gezeichneten Anteilen kann die Entschädigung eingeschränkt sein. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos bei der Vertreterin bezogen werden. Informationen für Anleger in Belgien: Der Verkaufsprospekt, die wesentlichen Informationsdokumente (PRIIPs-KIDs), die Jahresberichte und die Halbjahresberichte des Teilfonds sind auf Anfrage kostenlos in deutscher Sprache bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburg und beim Vertreter erhältlich: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Trotz größtmöglicher Sorgfalt wird kein Gewähr für Richtigkeit, Vollständigkeit oder Aktualität der Informationen übernommen. Maßgeblich sind ausschließlich die deutschen Originaldokumente; Übersetzungen dienen nur Informationszwecken. Die Nutzung von digitalen Werbeformaten erfolgt auf eigene Verantwortung; die Verwaltungsgesellschaft übernimmt keine Haftung für technische Störungen oder Datenschutzverletzungen durch externe Informationsanbieter. Die Nutzung ist nur in Ländern zulässig, in denen dies gesetzlich erlaubt ist. Alle Inhalte unterliegen dem Urheberrecht. Jegliche Vervielfältigung, Verbreitung oder Veröffentlichung, ganz oder teilweise, ist nur mit vorheriger schriftlicher Zustimmung der Verwaltungsgesellschaft zulässig. Copyright © ETHENEA Independent Investors S.A. (2025). Alle Rechte vorbehalten. 03.12.2019