Stagflation – zurück in die 1970er Jahre?

Im vergangenen Jahr erschütterte der Ausbruch der COVID-19-Pandemie die Weltwirtschaft. Der gleichzeitige negative Angebots- und Nachfrageschock führte zu einem Einbruch der weltweiten Nachfrage, reduzierte die Wirtschaftstätigkeit auf ein Minimum und unterbrach die wichtigsten Lieferketten. Die rasche und beispiellose geld- und fiskalpolitische Reaktion in Verbindung mit der Einführung wirksamer Impfstoffe führte dann zu einer kräftigen wirtschaftlichen Erholung, die durch den Wiederanstieg der globalen Nachfrage angetrieben wurde.

Die starke Belebung der Wirtschaftstätigkeit, begleitet von steigenden Energiepreisen und Versorgungsengpässen, hat den Inflationsdruck auf globaler Ebene verstärkt. Der Ölpreis ist auf ein Siebenjahreshoch gestiegen, und die Kosten für Erdgas haben sich in Europa um mehr als 500 % erhöht. Nach dem kräftigen Aufschwung in der ersten Jahreshälfte 2021 verliert die Weltwirtschaft nun an Schwung. Das Auftauchen neuer COVID-19-Varianten, die nachlassende politische Unterstützung, der Inflationsdruck und die Verlangsamung der chinesischen Wirtschaft gehören zu den wichtigsten Unsicherheitsfaktoren, die die Wirtschaftsaussichten belasten.

Die Kombination aus langsamem Wachstum und Inflationsdruck ist sowohl beunruhigend als auch eine besondere Herausforderung für die politischen Entscheidungsträger. In letzter Zeit gab es Hinweise darauf, dass die Weltwirtschaft bald in eine Stagflation eintreten könnte, ähnlich wie in den 1970er Jahren.

Was ist Stagflation?

Stagflation wird definiert als eine Phase hoher Inflationsraten, die mit einem schleppenden Wirtschaftswachstum und einer konstant hohen Arbeitslosigkeit einhergeht. Im schlimmsten Fall kann Stagflation auch eine Inflationsphase in Verbindung mit einem Rückgang des Bruttoinlandsprodukts (BIP) bedeuten.

Die wichtigsten Theorien über den Ursprung der Stagflation gehen davon aus, dass sie durch Angebotsschocks, durch eine schlechte Wirtschaftspolitik oder durch eine Kombination aus beidem ausgelöst wird. Plötzliche Unterbrechungen des Angebots einer Ware können zu einem raschen Anstieg nicht nur ihres Preises, sondern auch des allgemeinen Preisniveaus führen. Der Preisanstieg macht die Produktion teurer und weniger rentabel und bremst so das Wirtschaftswachstum. Eine Stagflation kann auch infolge einer schlechten Wirtschaftspolitik auftreten, die als Reaktion auf einen Inflationsanstieg betrieben wird. Diese verschärft dann den wirtschaftlichen Abschwung oder den Inflationsdruck.

Stagflation ist eine besondere Herausforderung für die politischen Entscheidungsträger, da sich die meisten Maßnahmen zur Senkung der Inflation negativ auf die Produktion auswirken und die Arbeitslosigkeit erhöhen können, während Maßnahmen zur Senkung der Arbeitslosigkeit die Inflation noch verschlimmern können. Stagflation ist jedoch ein seltenes Phänomen, da eine schwache Nachfrage die Preise tendenziell nach unten treibt, was bedeutet, dass ein Selbstkorrekturmechanismus die Dauer der Rezessionsphase abmildern sollte.

Bei der Erörterung der Stagflation ist es nützlich zu wissen, dass es zwei Arten von Inflation gibt. Bei der nachfrageinduzierten Inflation handelt es sich um einen Preisanstieg, der auf makroökonomische Maßnahmen zurückzuführen ist. Dies ist in der Regel das Ergebnis von Zinssenkungen der Zentralbanken oder von staatlichen Ausgabenerhöhungen oder Steuersenkungen. Diese Maßnahmen führen zu einem Anstieg der Gesamtnachfrage, der über die Produktionskapazität der Wirtschaft hinausgeht. Andererseits ist die kostentreibende Inflation das Ergebnis von Versorgungsengpässen und -unterbrechungen, die hauptsächlich auf den Lebensmittel- und Energiemärkten entstehen. Die kostentreibende Inflation wirkt sich über die Produktionskette auf die Einzelhandelspreise aus. Die Geldpolitik hat in der Regel wenig Einfluss auf ihre Eindämmung, da eine straffere Politik nicht zur Wiederherstellung des Angebots beitragen würde. Stattdessen besteht die Gefahr, dass sie die negativen Auswirkungen der Inflation durch eine Verringerung der Gesamtnachfrage noch verschärft.

Die Stagflation der 70er Jahre

Die „Große Inflation“ und die Stagflation der 1970er Jahre waren das Ergebnis einer einzigartigen Reihe von historischen Ereignissen und politischen Fehlentscheidungen:

1) Die schmerzliche Erinnerung an die wirtschaftliche Depression der 1930er Jahre schuf in den 1960er und 1970er Jahren ein politisches Umfeld, das vom Streben nach Vollbeschäftigung geprägt war. Die keynesianische Stabilisierungspolitik betonte eine auf lange Sicht gesehen stabile Kompensation der schädlichen Arbeitslosigkeit durch Inflation, wobei letztere als bloße Unannehmlichkeit angesehen wurde. Man ging davon aus, dass niedrigere Arbeitslosenquoten dauerhaft mit mäßig höheren Inflationsraten erreicht werden könnten. Durch das Mandat der Vollbeschäftigung motiviert, trug die Federal Reserve zu großen und steigenden Haushaltsungleichgewichten bei. Die Politik der Fed beschleunigte die Ausweitung der Geldmenge und erhöhte die Gesamtpreise, ohne die Arbeitslosigkeit zu verringern.

2) In den späten 1960er und frühen 1970er Jahren war die US-Wirtschaft von wachsenden Haushalts- und Leistungsbilanzdefiziten gekennzeichnet. Präsident Johnsons „Great Society“-Gesetzgebung führte umfangreiche Ausgabenprogramme für eine Reihe von sozialen Initiativen ein, darunter „Medicare“ und „Medicaid“. Die Haushaltslage der USA wurde auch durch die militärischen Einsätze im Vietnamkrieg stark belastet. Lyndon Johnsons Finanzpolitik ließ das Wirtschaftswachstum 1968 auf 4,9 % ansteigen, was jedoch in Verbindung mit einer selbstgefälligen Federal Reserve zu einer beunruhigenden jährlichen Inflationsrate von 4,7 % führte.

3) Die Politik von Präsident Nixon (1969 - 1974) trug zur Abschwächung des Wachstums und zur Erhöhung des Preisdrucks bei. Um der durch die Politik von Präsident Johnson ausgelösten verhaltenen Inflation entgegenzuwirken, führte er destruktive Lohn- und Preiskontrollen ein, die sich negativ auf die Gesamtnachfrage auswirkten und die Gewinnspannen der Unternehmen verringerten. Die US-Wirtschaft, die bereits unter einem Verlust an Wettbewerbsfähigkeit litt, geriet zwischen 1973 und 1975 in eine schwere Rezession. Durch die Aufhebung der Konvertierbarkeit des US-Dollars (USD) in Gold trug Präsident Nixon auch zum Zusammenbruch von Bretton-Woods bei – einem System fester Wechselkursparitäten, das einen soliden Anker für die Politik der Federal Reserve in der Nachkriegszeit bildete. Die Entscheidung, die Bindung des US-Dollars an Gold aufzuheben, entzog der Fed den politischen Anker und trug in Verbindung mit der expansiven Politik zur Verringerung der Arbeitslosigkeit dazu bei, dass die Inflation 1974 auf über 12 % anstieg.

4) Die Energiekrisen, die in der Regel für die Rezession in den USA verantwortlich gemacht werden, waren in Wirklichkeit ein verschärfender Faktor, der zur Verschlechterung einer bereits durch die Rezession schwer geschädigten Wirtschaft beitrug. Zuerst kam 1973 das OPEC-Ölembargo, in dessen Verlauf sich die Ölpreise vervierfachten. Im Jahr 1979 kam es dann nach der iranischen Revolution zur zweiten Energiekrise, in deren Verlauf sich der Ölpreis verdreifachte. Die Ölschocks der 1970er Jahre trugen zu einer kostentreibenden Inflation bei, die 1980 einen Spitzenwert von 14,8 % erreichte.

Zurück in die 70er Jahre?

Es besteht kein Zweifel daran, dass das derzeitige Umfeld eines verlangsamten Wachstums und einer hartnäckig hohen Inflation sowohl erhebliche Risiken für das globale Wachstum als auch eine Herausforderung für die politischen Entscheidungsträger darstellt. Die anhaltend hohe Inflation kann zu einer Verschärfung der finanziellen Bedingungen und einer schwächeren Wachstumsdynamik führen, da sie die Produktion einschränkt und das Vertrauen der Verbraucher erschüttert. Eine ungerechtfertigte präventive Straffung der Geldpolitik könnte jedoch die wirtschaftliche Erholung zum Scheitern bringen, während sie nur wenig Wirkung auf die Eindämmung des kostentreibenden Inflationsdrucks hat.

Auch wenn die Herausforderungen des derzeitigen Umfelds nicht von der Hand zu weisen sind, sollte eine anhaltend hohe Inflation als Restrisiko betrachtet werden. Die derzeitige Situation scheint sich in mehrfacher Hinsicht von der Situation in den 1970er Jahren zu unterscheiden.

Zeitliche Perspektive

Der Zeitpunkt und die Abfolge der Ereignisse der COVID-19-Krise unterscheiden sich deutlich von den Rezessionen der 70er und 80er Jahre. Im Jahr 2020 traf der COVID-19-Schock die Inflation und das Wachstum, die beide gleichzeitig und abrupt einbrachen. Die beispiellose politische Reaktion verhinderte eine globale Depression und führte zu einer sehr ungewöhnlichen und schnellen globalen Erholung. Die starke Erholung der Gesamtnachfrage konnte jedoch durch ein beeinträchtigtes Angebot nicht ausgeglichen werden, und die Weltwirtschaft durchläuft nun eine schwierige Anpassungsphase. Das Wirtschaftswachstum ist jedoch solide, und die Arbeitslosenquoten nähern sich ihrem Niveau von vor der Pandemie. Trotz der jüngsten Korrekturen weisen die Analysten darauf hin, dass die Wachstumsraten in den Jahren 2021 und 2022 solide sein werden und das Trendwachstum der jüngsten Vergangenheit übertreffen werden.

Geldpolitik

Die akkommodierende Politik der Fed und das Fehlen einer klaren Rahmensetzung für ihre Politik trugen zum Verlust an Glaubwürdigkeit bei, der die große Inflation der 70er Jahre verursachte. Der Verlust an Glaubwürdigkeit kann sehr kostspielig sein, und die tiefe Rezession der frühen 80er Jahre war mit Maßnahmen verbunden, die zur Kontrolle der Inflation und zur Wiederherstellung der Glaubwürdigkeit der Fed ergriffen wurden.

Seit Anfang der 90er Jahre haben die Unabhängigkeit der Zentralbanken und die schrittweise Einführung von Inflationszielen die Glaubwürdigkeit der Zentralbanken bei der Inflationsbekämpfung erheblich verbessert. Die Verankerung der Geldpolitik mit einem Inflationsziel und die Maßnahmen der Zentralbanken in den letzten 30 Jahren haben entscheidend dazu beigetragen, die Glaubwürdigkeit der Zentralbanken zu gewährleisten und den Inflationsdruck einzudämmen.

Ursache des Inflationsdrucks

Die Stagflation der 70er Jahre war das Ergebnis einer Kombination aus politischen Fehlentscheidungen, einer zurückhaltenden Politik der Federal Reserve und einer historischen Veränderung des internationalen Währungssystems, die von zwei schweren Ölkrisen begleitet wurde. Auch wenn der Inflationsdruck in den einzelnen Ländern nicht überall gleich ausgeprägt ist, spiegeln die jüngsten Inflationstreiber die starke Belebung der Wirtschaftstätigkeit, steigende Energiepreise und ungewöhnliche pandemiebedingte Angebots- und Nachfrageungleichgewichte wider, die wahrscheinlich nur vorübergehend sind.

Die Verknappung von Rohstoffen und die Unterbrechung der Lieferketten dürften sich allmählich ausgleichen, da Fortschritte bei der Bekämpfung der Pandemie erzielt werden und die höheren Preise Investitionen in Produktionskapazitäten anregen. Auch die hohen Energiepreise dürften nur von kurzer Dauer sein. Die Welt kann ausreichend Energie produzieren, und wenn die Preise hoch genug sind, überschwemmen neue Angebote von US-Schieferölproduzenten und anderen Nicht-OPEC-Ländern den Markt. Mit der Zeit werden auch die Energiewende und der Vormarsch erneuerbarer Energien dazu beitragen, den Anstieg der Energiepreise zu dämpfen.

Bislang gibt es auch kaum Anzeichen dafür, dass der derzeitige Inflationsdruck Zweitrundeneffekte erzeugt und zu allgemeinen Lohnerhöhungen führt. Gehaltssteigerungen konzentrieren sich in erster Linie auf die von der Pandemie betroffenen Sektoren und wirken sich vor allem auf Niedriglohnempfänger aus. Die Automatisierung ersetzt die Arbeitskräfte in rasantem Tempo, und der derzeitige Arbeitskräftemangel könnte die Unternehmen sogar dazu zwingen, ihren Automatisierungsprozess zu beschleunigen.

Kurzfristig gibt es viele Unwägbarkeiten in Bezug auf die Inflationsentwicklung, aber insgesamt sind kaum Anzeichen für eine Wiederholung der großen Inflation der 70er Jahre zu erkennen. Alles in allem deutet die derzeitige Situation nicht auf eine Veränderung der langfristigen Inflationsdynamik hin. Strukturelle Kräfte wie Demografie, Technologie, zunehmende wirtschaftliche Ungleichheit und Globalisierung werden den disinflationären Druck wahrscheinlich längerfristig aufrechterhalten.

Dennoch gibt es Risiken zu beachten

Auch wenn eine Wiederholung der Stagflation der 70er Jahre unwahrscheinlich ist, birgt das derzeitige Umfeld doch eine Reihe von Risiken, die nicht unterschätzt werden sollten.

Die Inflationsrisiken sind eher tendenziell erhöht und könnten zum Tragen kommen, wenn das Ungleichgewicht zwischen Angebot und Nachfrage länger als erwartet anhält. Eine anhaltend höhere Inflation könnte den Aufschwung gefährden, indem sie die Produktion einschränkt oder das Vertrauen der Verbraucher erschüttert. Je länger die Beeinträchtigung der Angebotsseite anhält, desto größer ist das Risiko, dass sie zu Zweitrundeneffekten und allgemeiner Inflation führt. Steigende Inflationserwartungen könnten dazu führen, dass die Normalisierung der Geldpolitik in den fortgeschrittenen Volkswirtschaften schneller erfolgt als erwartet, was die wirtschaftliche Erholung beeinträchtigen könnte.

Die politischen Entscheidungsträger müssen eine Gratwanderung zwischen der beharrlichen Unterstützung des Wirtschaftsaufschwungs und der Bereitschaft zu raschem Handeln zur Eindämmung eines potenziellen verfestigten Inflationsdrucks vollziehen. Es wird besonders wichtig sein, eine Entkoppelung der mittelfristigen Inflationserwartungen zu vermeiden und eine Inflationsspirale zu verhindern, die eine jähe Straffung der Politik erfordern würde. Sollte der derzeitige Inflationsdruck zu anhaltenden Zweitrundeneffekten führen, die wiederum Lohnsteigerungen auslösen würden, müssten die Zentralbanken entschlossen handeln und restriktivere Maßnahmen ergreifen.

Portfolio Manager Update & Fondspositionierung

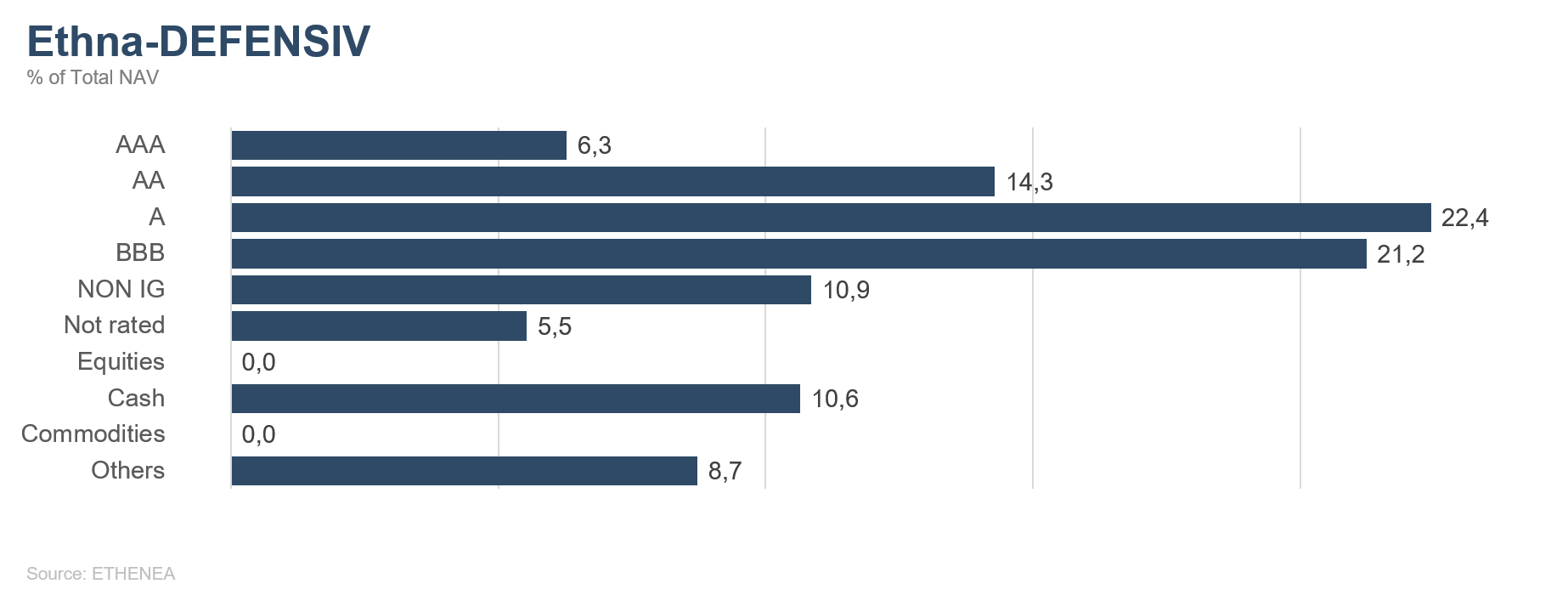

Ethna-DEFENSIV

„I do think it's time to taper; I don't think it's time to raise rates.“ Mit dieser Aussage hat Jerome Powell im Oktober nochmals deutlich gemacht, welchen geldpolitischen Pfad die Fed einschlagen wird. Aller Voraussicht nach wird die US-Notenbank am 3. November das Tapering, also die Drosselung der monatlichen Staatsanleihenkäufe von derzeit 120 Mrd. US-Dollar, offiziell ankündigen. Gleichzeitig hat Powell immer wieder betont, dass es für eine Erhöhung der Zinsen noch zu früh sei. Der Markt sieht das allerdings etwas anders. Die Eurodollar-Futures preisen drei Zinsanstiege bereits für September 2022 und zwei weitere für 2023, auf dann 1,5 Prozent, ein.

Auch im Euroraum halten Anleger an ihren Wetten fest, dass die EZB aufgrund des anhaltenden Inflationsdrucks die Zinssätze im kommenden Jahr mindestens einmal anheben wird. Das würde einen dramatischen Wechsel von der ultralockeren Geldpolitik bedeuten, ist unserer Meinung nach aber äußerst unwahrscheinlich. Das Pandemie-Notfallankaufprogramm (PEPP) läuft im März 2022 offiziell aus, und die EZB wird dieses wohl über den März hinaus langsam auslaufen lassen, beispielsweise in Form einer PEPP-Brückenfinanzierung oder einer Aufstockung des regulären Anleihenkaufprogramms (APP), um dann frühestens 2023 die Zinsen erstmals anzuheben. Als Negativszenario bleibt aber eine deutlich höher als erwartete Inflation, welche die EZB zu einer vorzeitigen Zinserhöhung zwingen würde.

Es bleibt abzuwarten, ob der Markt oder die Notenbanken recht behalten werden. Fest steht, dass die hohen Inflationsraten und besonders die gestiegenen Kosten von Vorprodukten und Energie einigen Unternehmen weiterhin zu schaffen machen. Die Preise für importierte Waren sind im Oktober in Deutschland so stark gestiegen wie seit 1981 nicht mehr; insbesondere Holz und Stahl sind deutlich teurer geworden. Das drückt auf die Margen und bereitet besonders jenen Unternehmen Kopfschmerzen, welche in wettbewerbsintensiven Märkten operieren und Preissteigerungen nicht problemlos an die Kunden weitergeben können. Wir setzen im Ethna-DEFENSIV daher auch weiterhin auf kapitalstarke Unternehmen, welche aufgrund ihrer Marktposition gestiegene Rohstoffpreise gut in höhere Preise für ihre Produkte ummünzen und vorrübergehende Durststrecken aufgrund von Lieferengpässen problemlos überbrücken können.

Der Ethna-DEFENSIV hat vor dem Hintergrund der anhaltenden Unsicherheit an den Anleihenmärkten und den leichten Renditeanstiegen im Oktober (10-jährige Bundesanleihen von -0,20 % auf -0,10 % und US-Treasuries von 1,49 % auf 1,60 %) an der Strategie, die Duration unter 2 zu belassen, festgehalten. Die Absicherungen in Form von Futures konnten die Renditeanstiege in Euro und US-Dollar zum Teil, wenn auch nicht vollständig, abfedern. An der Aktienquote von 10 % haben wir ebenfalls festgehalten, was zu einem positiven Performance-Beitrag von 0,43 % geführt hat. Nach der Reduzierung im September haben wir die Goldposition komplett abgebaut, da der Trend steigender Renditen das Edelmetall belastet. Insgesamt hat der Ethna-DEFENSIV (T-Klasse) im Oktober eine leicht negative Performance von -0,12 % hingelegt, was vor dem Hintergrund der gestiegenen Renditen ein durchaus ansehnliches Ergebnis für einen defensiven Mischfonds wie den Ethna-DEFENSIV ist. Auf Jahressicht liegt der Fonds damit 1,08 % im Plus.

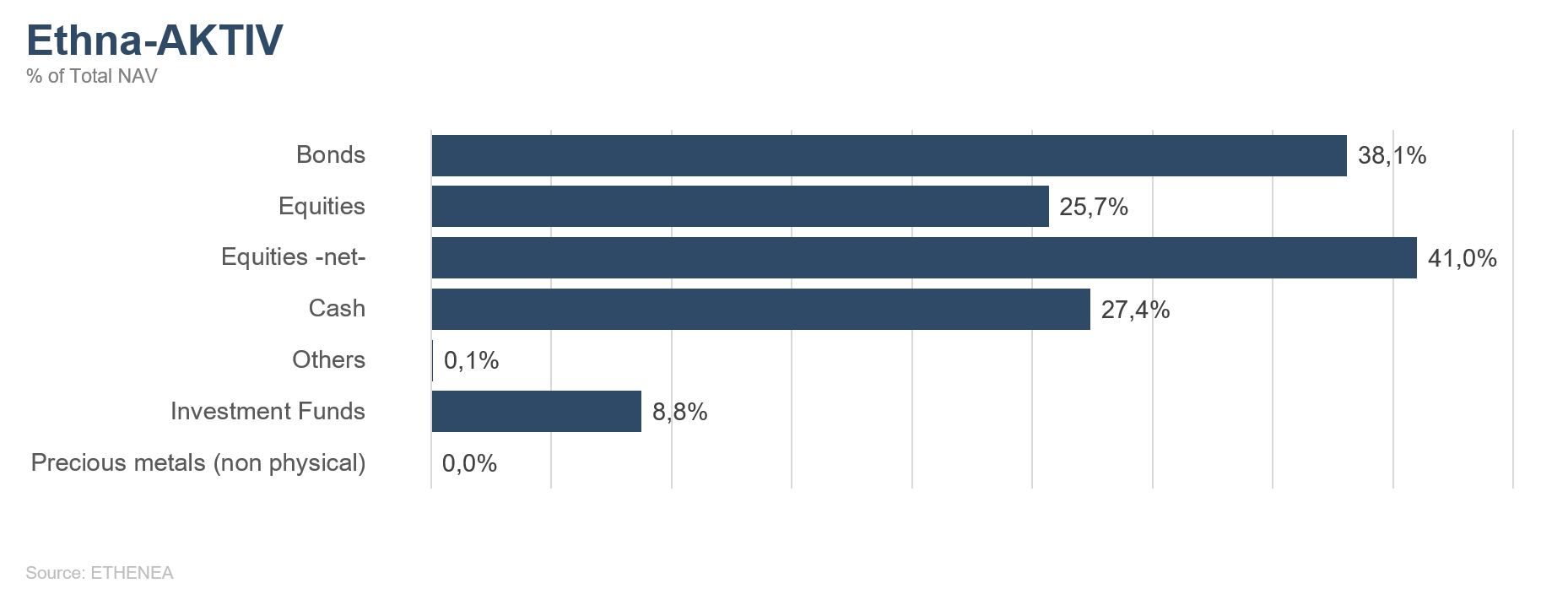

Ethna-AKTIV

Vor dem Hintergrund der anhaltenden Lieferengpässe, die mittlerweile weit über eine Knappheit an elektronischen Chips hinausgehen, wurde die aktuelle Berichtssaison mit hoher Spannung erwartet. Die Frage, die sich insbesondere aufdrängte war, ob die ambitionierten Wachstumserwartungen sowohl beim Umsatz als auch beim Gewinn erfüllt werden konnten. Zum Monatsende hatten auf beiden Seiten des Atlantiks etwa die Hälfte der Unternehmen ihre Zahlen veröffentlicht. Zwar reduzierte sich im Vergleich zum Vorquartal das Ausmaß der prozentualen Überraschung, aber ein Übertreffen der Analystenerwartungen um über 10 % bei Umsatz und Gewinn ist im historischen Vergleich dennoch herausragend. Deshalb ist es nicht erstaunlich, dass der MSCI World als umfassendster globaler Aktienindex nach einer Schwächephase im Vormonat nun im Oktober – insbesondere getrieben durch die US-amerikanischen Leitindizes – auf neue Allzeithochs gestiegen ist. Unsere im letzten Monatskommentar geäußerte Überzeugung, dass die beobachtete Kurskorrektur lediglich temporär ist und nicht zu einer nachhaltigen Trendumkehr führt, hat sich bislang bestätigt. Der fundamentale Hintergrund ist trotz der bekannten Herausforderungen einfach noch zu gut. Auch die global langsam weiter steigenden Zinsen konnten die freundliche Stimmung am Aktienmarkt nicht trüben. Wir gehen von einer Fortsetzung dieses Trends aus. Auch wenn wir überzeugt sind, dass die hohen Inflationserwartungen zu weiter steigenden Zinsen führen werden, rechnen wir nicht mit einem massiven Überschießen der Zinsen. Untermauert wird diese Ansicht durch die Rhetorik u.a. der Europäischen Zentralbank, die während ihrer jüngsten Sitzung keine Änderung ihrer Geldpolitik in Aussicht gestellt hat. Auch die Notenbanker der US-Federal Reserve, die Anfang November tagen werden, haben in vorbereitenden Kommentaren eindeutig klargemacht, dass ein Beginn des sogenannten Tapering nicht mit baldigen Zinsschritten einhergehen wird. Wir erwarten sich auf geringerem Niveau stabilisierende Wachstumszahlen und damit weiterhin ein reflationäres Umfeld. Die aktuelle Angst vor Stagflation halten wir vor dem Hintergrund der umfassenden bereits beschlossenen und zusätzlich geplanten Konjunkturpakete für überzeichnet. In der Summe spricht dies für eine Fortsetzung der „Risk-on“-Phase, bei der es gerade im Aktienbereich vermehrt auf die Selektion der profitierenden Sektoren und auch Einzeltitel ankommen wird.

Für die Positionierung des Ethna-AKTIV bedeutet das in der Konsequenz ein Festhalten an der historisch hohen Aktienquote, die in der Schwächephase auf das maximal mögliche Niveau von 49 % ausgebaut wurde. Weil wir weiterhin von der Marktposition und Wachstumsstärke US-amerikanischer Unternehmen überzeugt sind, stellen US-Titel einen Großteil unserer Aktienexponierung. Durch den schrittweisen Wechsel von Future- in Einzeltitelinvestments folgen wir nicht nur dem eigenen Selektionsargument, sondern konnten die Cashquote auch auf unter 30 % absenken. Wir streben die Reduktion dieser Quote auf unter 20 % in den nächsten Wochen an. Wie vor einem Monat bereits angekündigt, haben wir die US-Dollar-Quote auf über 40 % ausgebaut. Sehr beachtenswert war die Stärke des Greenbacks trotz haussierender Börsen. Für uns ist dies ein Zeichen der relativen Stärke der Währung. Im Bereich der Anleihen haben wir kaum Änderungen vornehmen müssen, da wir das Fixed-Income-Portfolio sowohl in Bezug auf Umfang als auch Qualität in diesem Umfeld für gut aufgestellt halten. An der Reduktion der Duration haben wir richtigerweise festgehalten. Lediglich einige Staatsanleihen wurden hinzugefügt, was ebenfalls zur Reduktion der Cashquote beigetragen hat.

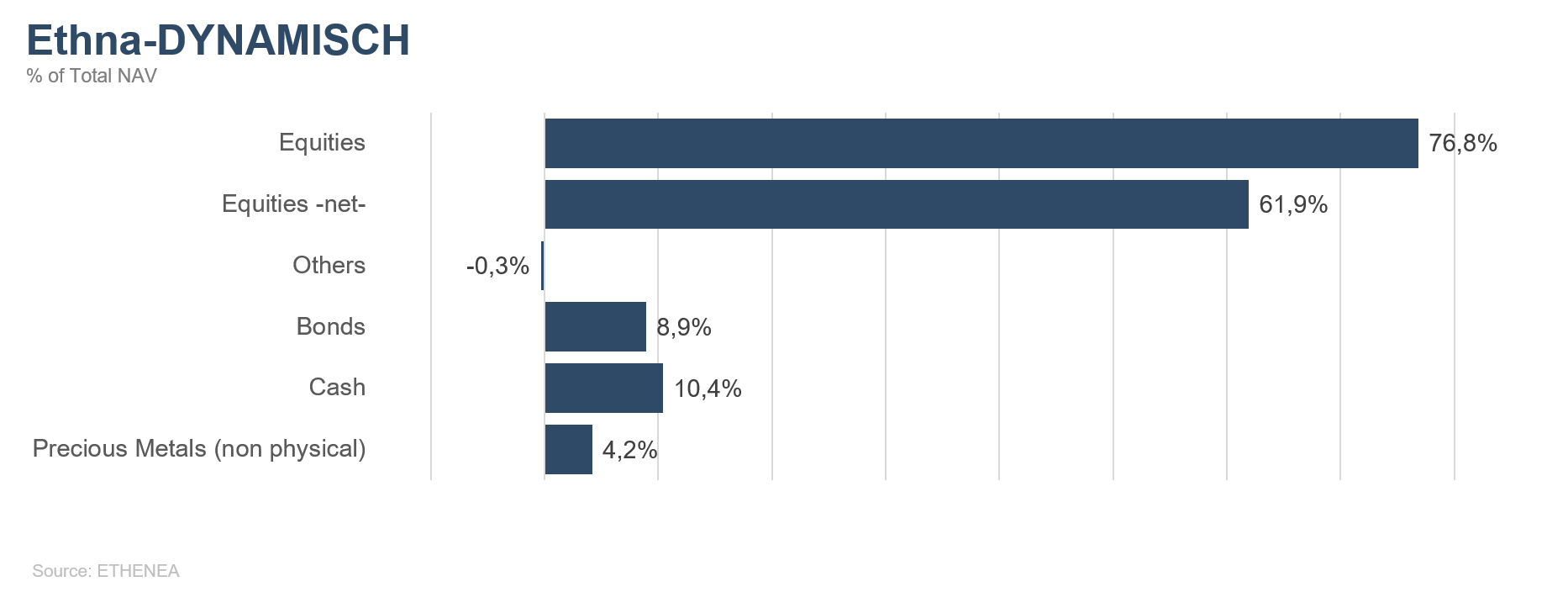

Ethna-DYNAMISCH

Zum Monatsende haben gut 50 % der Unternehmen des S&P 500 ihre Bücher zum 3. Quartal geöffnet. Die Halbzeit der aktuellen Berichtssaison möchten wir als Anlass für eine Zwischenbilanz nutzen. Dabei ergibt sich ein uneinheitliches Bild. Einerseits hat das Gros der Unternehmen die Konsensschätzungen der Analysten sowohl hinsichtlich des Umsatzes als auch des Gewinns zum Teil deutlich übertroffen. Die unmittelbare Marktreaktion – gemessen an den Kursbewegungen innerhalb eines Tages nach Ergebnisveröffentlichung – ist mit durchschnittlich 0,01 % hingegen denkbar gering. Ein vergleichbares Bild zeigt sich auch für den europäischen STOXX Europe 600 Index.

Ein Grund für diese vermeintliche Divergenz ist die hohe Prognoseunsicherheit, die der aktuellen Quartalssaison innewohnt. Nach dem Spitzenwachstum im 2. Quartal normalisieren sich die Wachstumsraten der Unternehmen. Der Prozess dieser Normalisierung ist relativ schwer einzuschätzen. Die globalen Lieferkettenprobleme sowie der Inflationsdruck sind zusätzliche Unsicherheitsfaktoren. Dass sich Analysten mit dieser Gemengelage schwertun, zeigt die große Spannweite ihrer Erwartungen bezüglich der fundamentalen Umsatz- und Gewinnentwicklungen. Ein hoher Dissens ist selbst bei Unternehmen, die nicht direkt von den Auswirkungen der Lieferkettenprobleme betroffen sind, zu erkennen. Bei Alphabet Inc. (der Google-Mutter), beispielsweise, lagen zwischen optimistischster und pessimistischster Umsatzschätzung knapp 15 % – eine so hohe Meinungsbreite wie seit mehr als einer Dekade nicht mehr. Durch diese Breite verliert die Konsensschätzung – als Proxy für die durchschnittliche Erwartungshaltung des Gesamtmarktes – einen Teil ihrer Aussagekraft. Zudem kann sich die Erwartungshaltung des Gesamtmarktes auch von der Konsensschätzung der Analysten lösen und einen positiv überraschenden Quartalsbericht vorwegnehmen. Weiterhin spielt für die Kursreaktion nach Quartalszahlenveröffentlichung auch der Ausblick eine wichtige – in der Regel entscheidendere – Rolle. Hier tragen insbesondere die Lieferkettenprobleme dazu bei, dass eine Vielzahl der Unternehmen zurückhaltend auf die Geschäftsentwicklung der kommenden Quartale blickt und übermäßiger Euphorie vorbeugt. Unter anderem deshalb hatten wir Anfang Oktober mit Hinblick auf eine schwer einzuschätzende Berichtssaison die Nettoaktienquote auf knapp 60 % reduziert.

Wie geht es nun weiter? Klar ist, dass die Lieferkettenprobleme und die damit verbundenen Preissteigerungen abebben werden. Weniger klar ist, wann das der Fall sein wird. In diesem Umfeld hilft dem Ethna-DYNAMISCH der Fokus auf Qualitätsunternehmen. Unsere Portfoliotitel haben eine entsprechende Marktposition, um Preissteigerungen weiterzureichen oder abzufedern, sowie eine entsprechende Flexibilität, um auf dynamische Beschaffungsmärkte zu reagieren. Die aktuelle Berichtssaison bestätigt das. Deshalb hat sich die Zusammensetzung des Ethna-DYNAMISCH im Oktober nicht wesentlich verändert. Mit dieser Konstellation bieten wir auch im gegenwärtigen Marktumfeld einen risikokontrollierten Zugang zu den Aktienmärkten.

HESPER FUND - Global Solutions (*)

Im Oktober wurde die Kombination aus nachlassender Wirtschaftsdynamik und beständig hoher Inflation zur Hauptsorge des Marktes und rückte die Zentralbanken ins Rampenlicht. Die rasch steigende Inflation löste einen Ausverkauf an den lokalen Kreditmärkten aus und trieb die Renditen in die Höhe. Viele Zentralbanken der Schwellenländer und einige kleinere Zentralbanken der fortgeschrittenen Volkswirtschaften begannen, die Zinssätze zu erhöhen. Die Märkte bezweifeln nun, dass der derzeitige Inflationsschub, der von den wichtigsten Zentralbanken unterstützt wird, nur vorübergehend ist. Die Unsicherheit über die künftige Entwicklung der Inflation ist besonders groß. Die Rücknahme der beispiellosen politischen Anreize ist ein heikler Prozess und geldpolitische Fehlentscheidungen sind ein Risiko, welches wir nicht unterschätzen sollten.

Wachstumssorgen drückten im September und Anfang Oktober auf die Stimmung an den Märkten. Allerdings kam wieder einmal eine überraschend positive Gewinnsaison zur Rettung, sodass sich die Aktien zunächst erholten und dann weiter zu neuen Höchstständen aufstiegen. Trotz der anfänglichen Volatilität entwickelte sich der Oktober zu einem ausgezeichneten Monat für die Aktienmärkte, da die meisten breiten Indizes einen kräftigen Anstieg verzeichneten. Diese Stärke wurde durch die Tatsache untermauert, dass sich die Gewinnspannen im dritten Quartal trotz der steigenden Rohstoffpreise und der Störungen durch Lieferveränderungen recht gut gehalten haben. Viele Unternehmen waren in der Lage, die steigenden Kosten an die Verbraucher weiterzugeben, wobei mehr als 80 % von ihnen die Gewinnschätzungen der Wall Street übertrafen.

Im Oktober erholten sich die wichtigsten US-Aktienindizes und schlossen den Monat auf neuen Allzeithochs. In diesem Monat stieg der S&P 500 um 6,9 %, der Dow Jones Industrial Average um 5,8 % und der Nasdaq Composite um 7,3 %. Im Gegenzug legten die Small Caps, gemessen am Russell 2000 Index, um 4,2 % zu, blieben aber unter ihren Höchstständen von Mitte März.

In Europa stieg der Euro Stoxx 50-Index um 5 % (in USD gerechnet ein Plus von 4,7 %), während der FTSE 100 im Vereinigten Königreich um 2,1 % zulegte (+3,7 % in USD). Der Schweizer Marktindex entwickelte sich trotz des starken Schweizer Frankens sehr gut und stieg im Laufe des Monats um 4 % (+6 % in USD).

Die asiatischen Märkte hinkten hinterher, wobei der Shanghai Shenzhen CSI 300 Index um 0,9% (+1,8% in USD) zulegte. Der Hang-Seng-Index in Hongkong erholte sich um 3,3 %. In Japan verlor der Blue Chip Nikkei 225 1,9% (-3,7% in USD).

Der HESPER FUND - Global Solutions geht weiterhin von einem soliden globalen Wachstum aus, das durch eine unterstützende Geld- und Finanzpolitik und weitere Impfungen begleitet wird. Allerdings zwangen uns die jüngsten Gegenwinde, wie die explodierende Energiekosten sowie Engpässe in der Lieferkette, zu einer vorsichtigeren Haltung und einer dynamischen Anpassung unseres Portfolios.

Da die Volatilität zunahm, reduzierte der Fonds zu Beginn des Monats seine Long-Positionen in Aktien erheblich. Mitte des Monats begann der HESPER FUND - Global Solutions, die Aktienquote schrittweise zu erhöhen, um den Monat mit einem Nettoengagement von 48 % zu beenden. Der Fonds behielt sein Engagement in hochverzinslichen Anleihen bei, sicherte aber die Duration vollständig ab, um die Performance vor der Volatilität der Anleiherenditen zu schützen. Der Fonds erhöhte sein Engagement in Rohstoffen ein wenig auf über 11 %. Das Engagement in den verschiedenen Anlageklassen wird ständig überwacht und angepasst, um der Marktstimmung und Änderungen des makroökonomischen Basisszenarios Rechnung zu tragen.

Im Währungsbereich war der Fonds sehr aktiv und erhöhte sein USD-Long-Engagement auf 85 %. Dies ist zum Teil auf unser hohes Short-Engagement im Britischen Pfund (-40 % Nettoengagement) hauptsächlich gegenüber dem USD zurückzuführen. Trotz der verschiedenen Probleme, mit denen die britische Wirtschaft zu kämpfen hat (Engpässe, Brexit, hohe Inflation usw.), war das Britische Pfund stark, was durch die Hinweise der Zentralbank gestützt wurde, dass Zinserhöhungen erforderlich sind, um die anziehende Inflation einzudämmen. Die Bank of England (BOE) wird sich bald dem Markt stellen und beweisen, wie aggressiv ihre Haltung wirklich ist. Der Fonds war auch im Schweizer Franken und in geringerem Maße in Norwegischen Kronen investiert, die sich im Laufe des Monats gut entwickelt haben.

Im Oktober legte der HESPER FUND - Global Solutions EUR T-6 um 0,89 % zu. Die Performance für das laufende Jahr betrug 7,05 %. In den letzten 12 Monaten hat der Fonds um 9,75 % zugelegt. Die Volatilität ist mit 6,5 % stabil und niedrig geblieben, was ein interessantes Risiko-Ertrags-Profil bietet.

*Der HESPER FUND - Global Solutions ist aktuell nur zum Vertrieb in Deutschland, Italien, Luxemburg, Frankreich und der Schweiz zugelassen.

Grafik 1: Portfoliostruktur* des Ethna-DEFENSIV

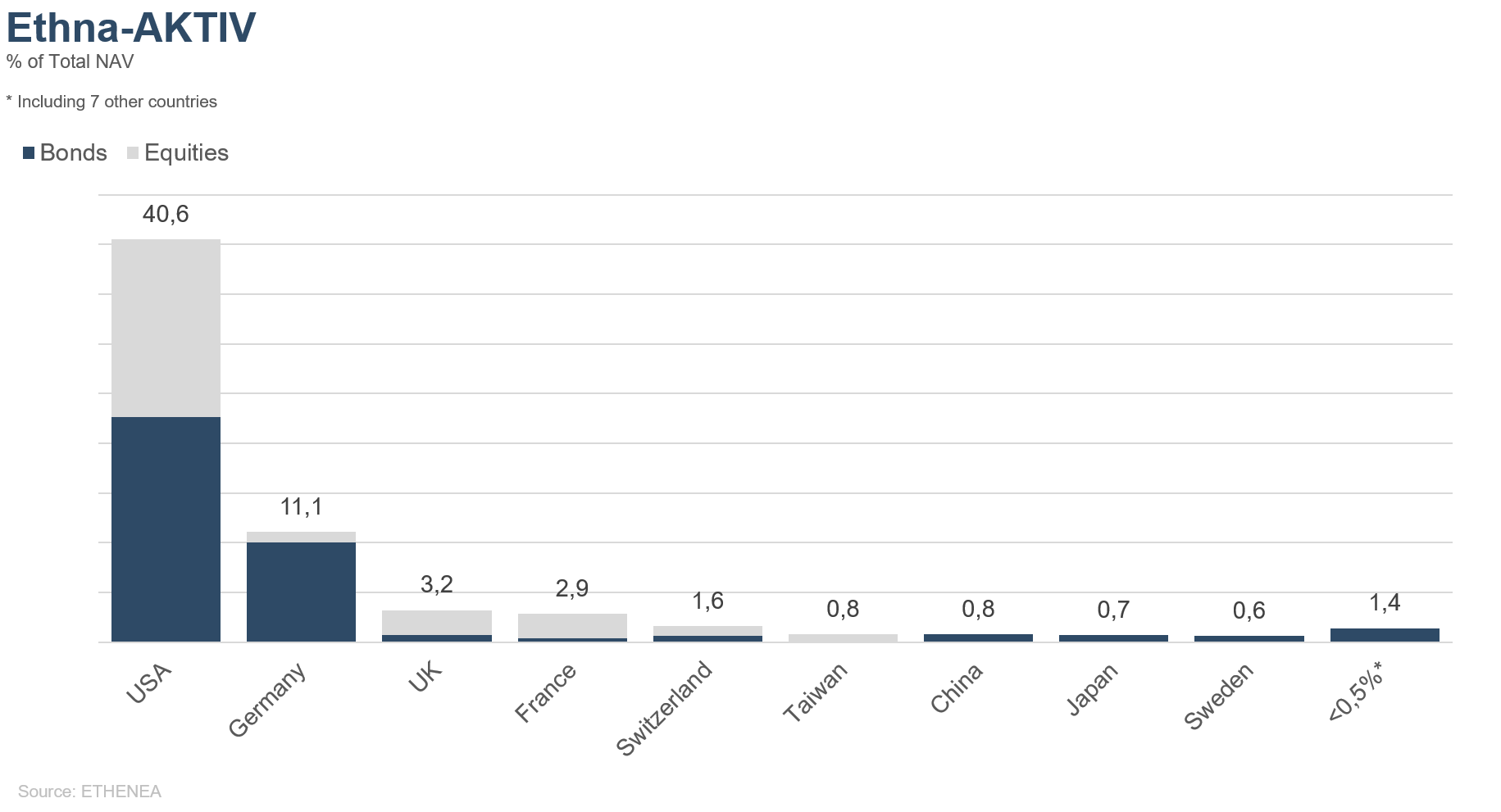

Grafik 2: Portfoliostruktur* des Ethna-AKTIV

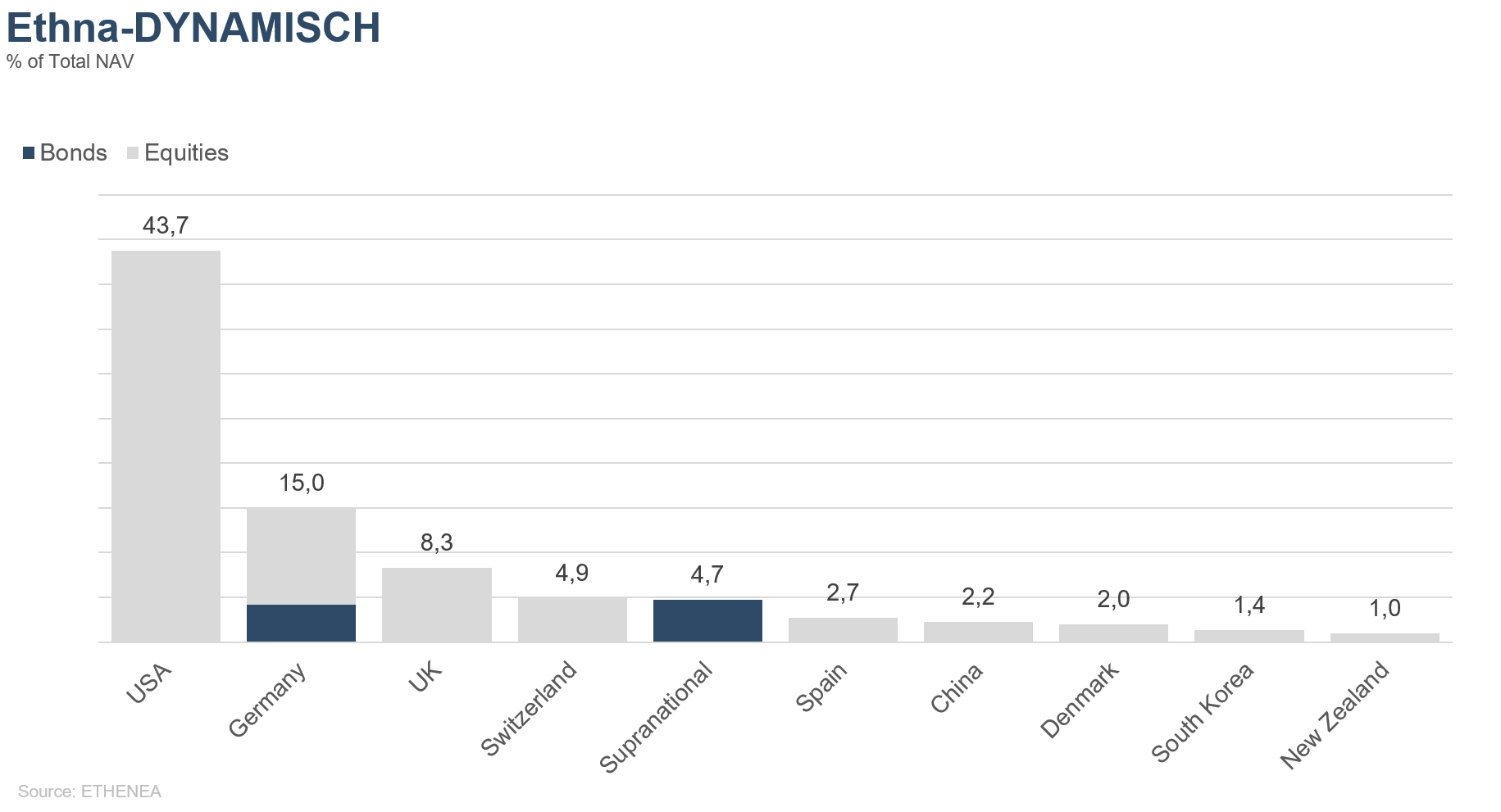

Grafik 3: Portfoliostruktur* des Ethna-DYNAMISCH

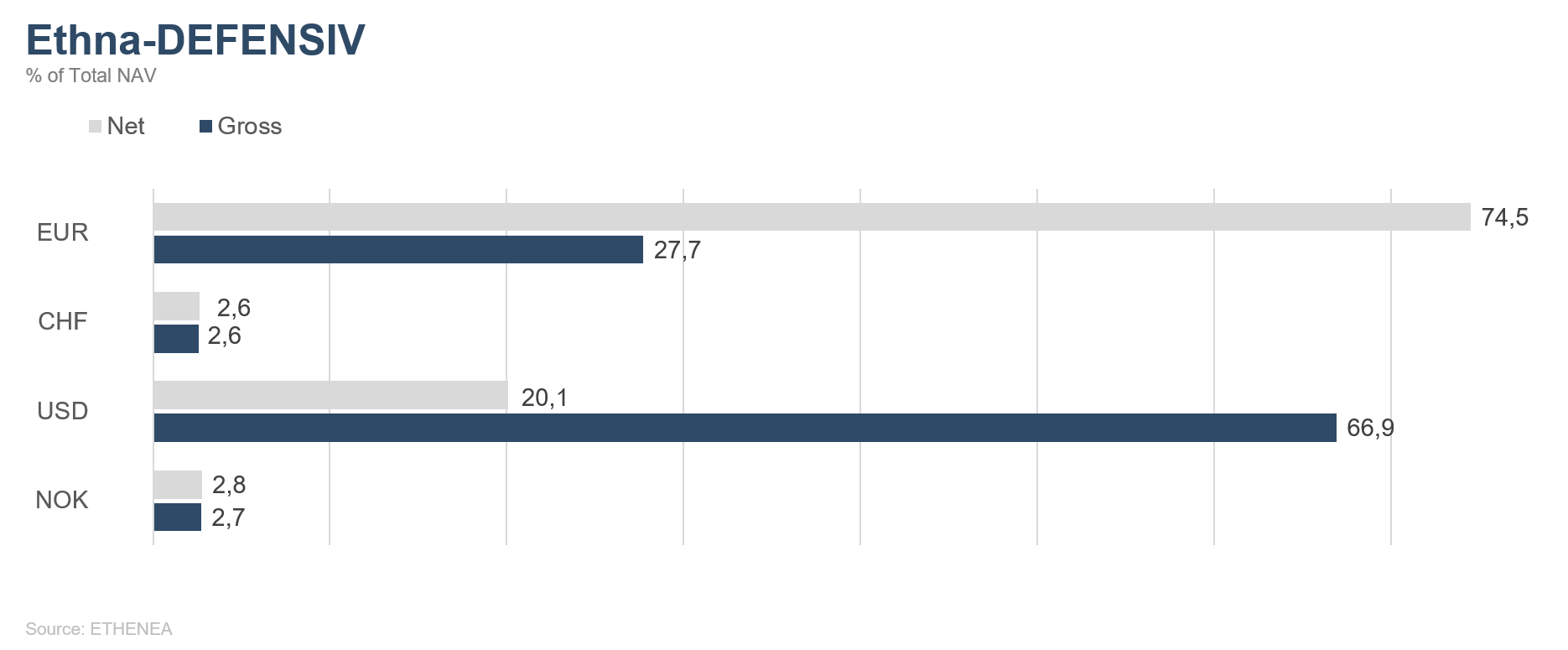

Grafik 4: Portfoliozusammensetzung des Ethna-DEFENSIV nach Währung

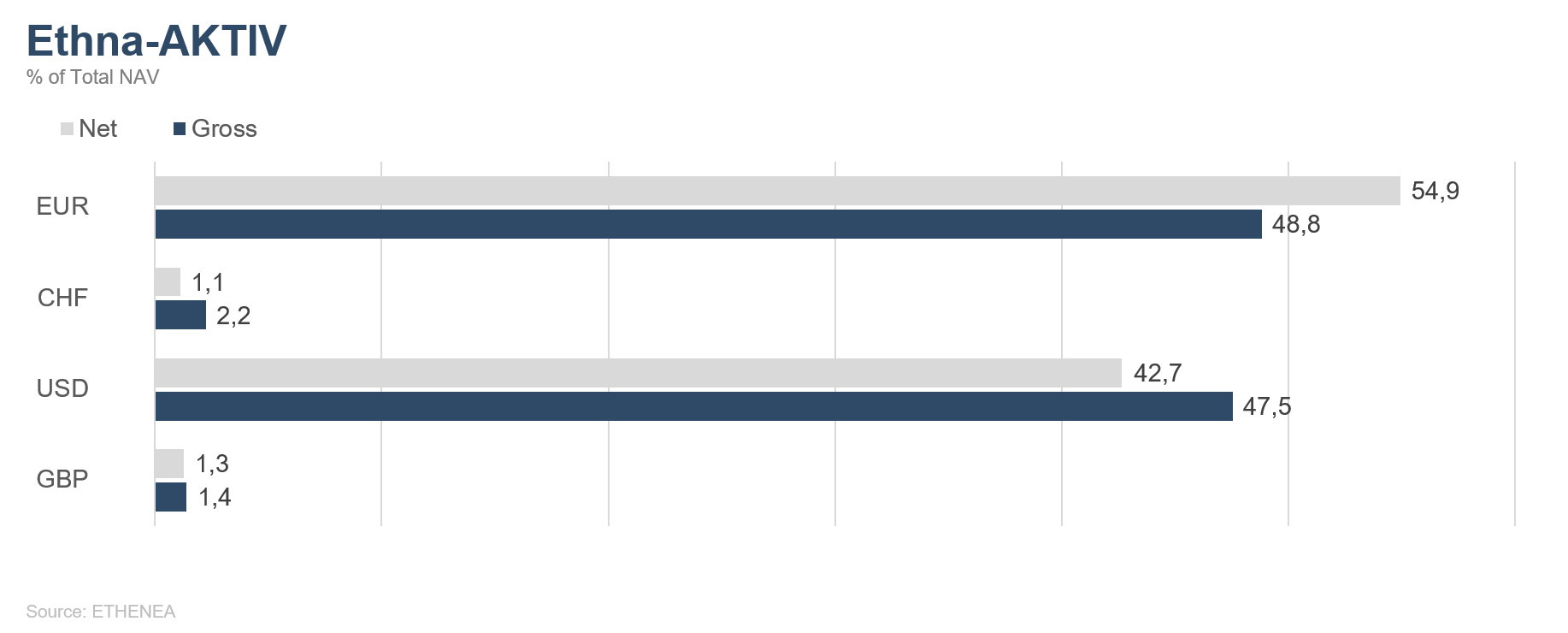

Grafik 5: Portfoliozusammensetzung des Ethna-AKTIV nach Währung

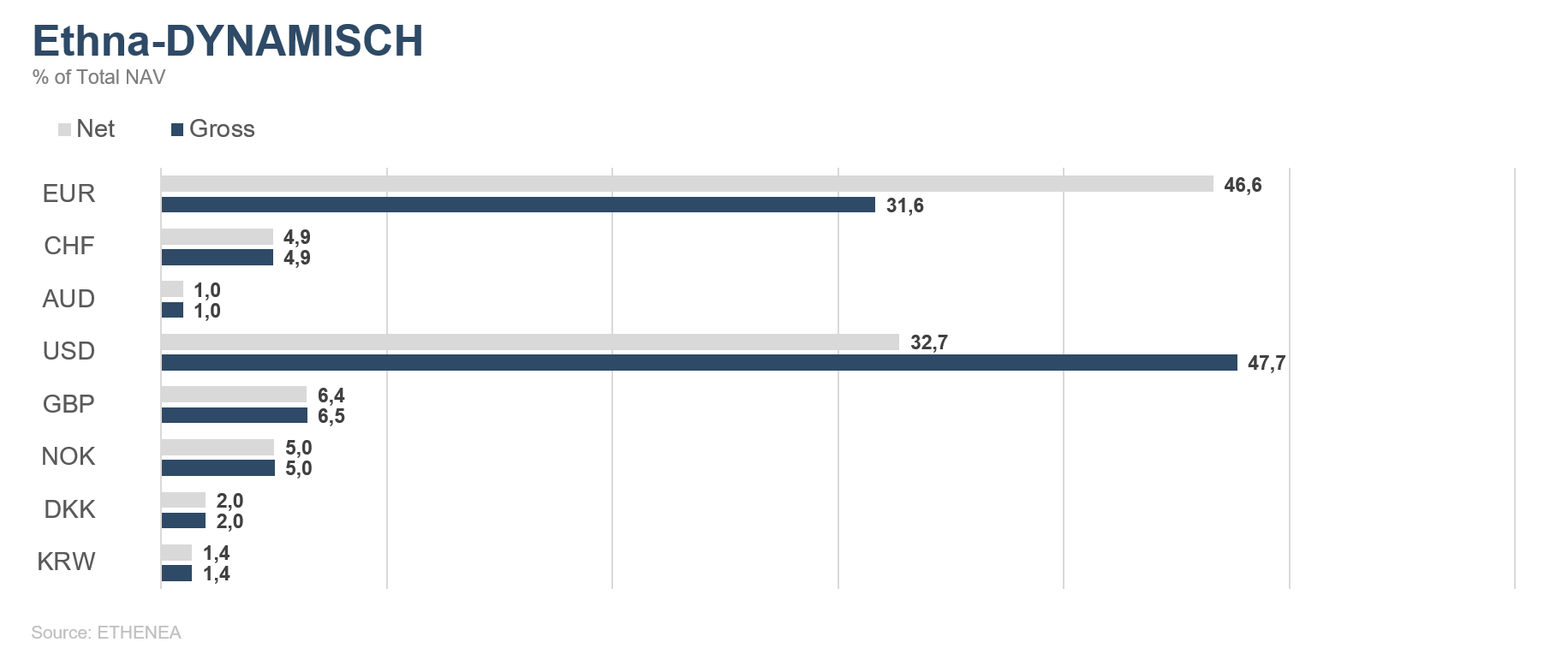

Grafik 6: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Währung

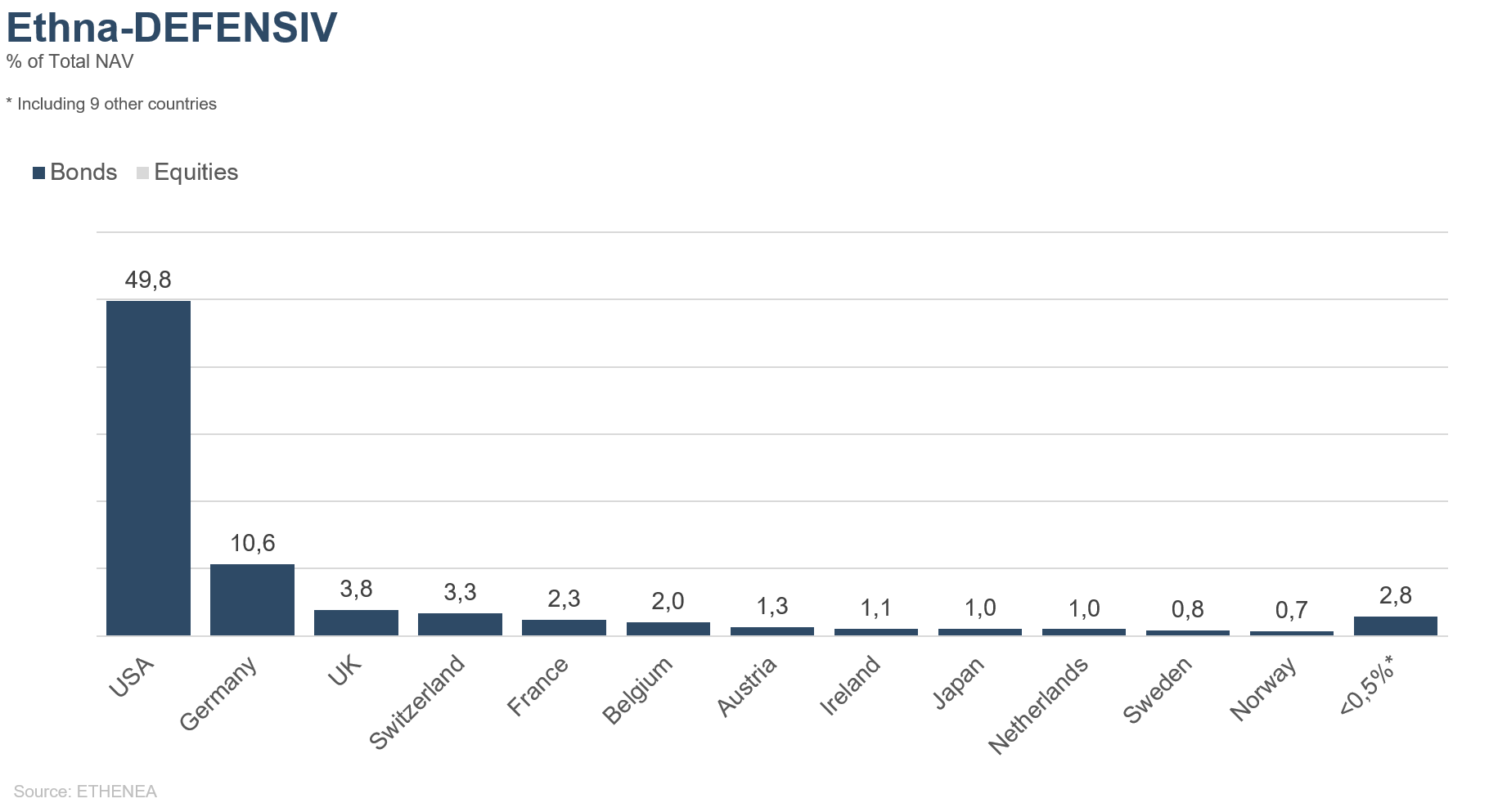

Grafik 7: Portfoliozusammensetzung des Ethna-DEFENSIV nach Herkunft

Grafik 8: Portfoliozusammensetzung des Ethna-AKTIV nach Herkunft

Grafik 9: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Herkunft

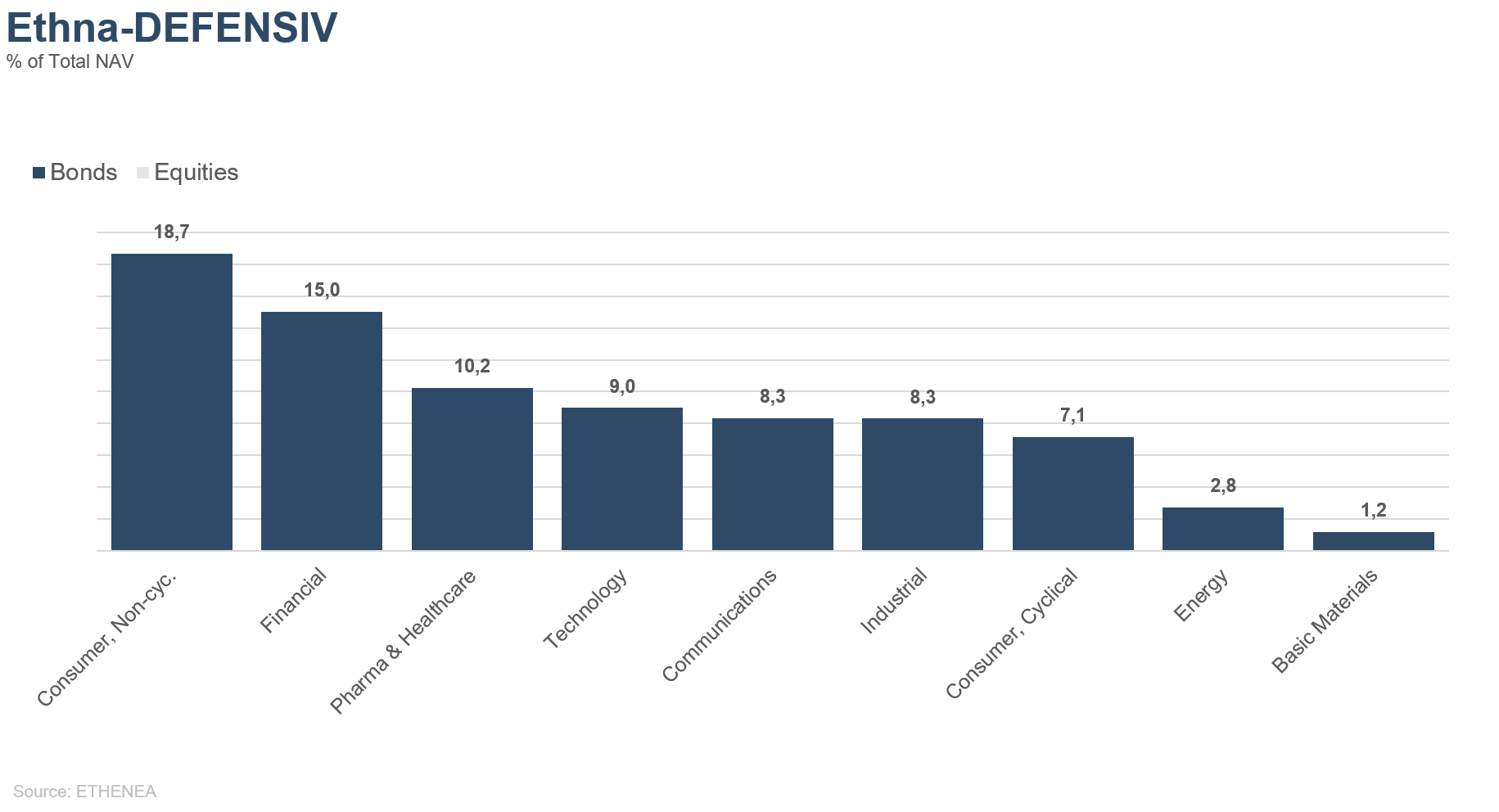

Grafik 10: Portfoliozusammensetzung des Ethna-DEFENSIV nach Emittenten-Branche

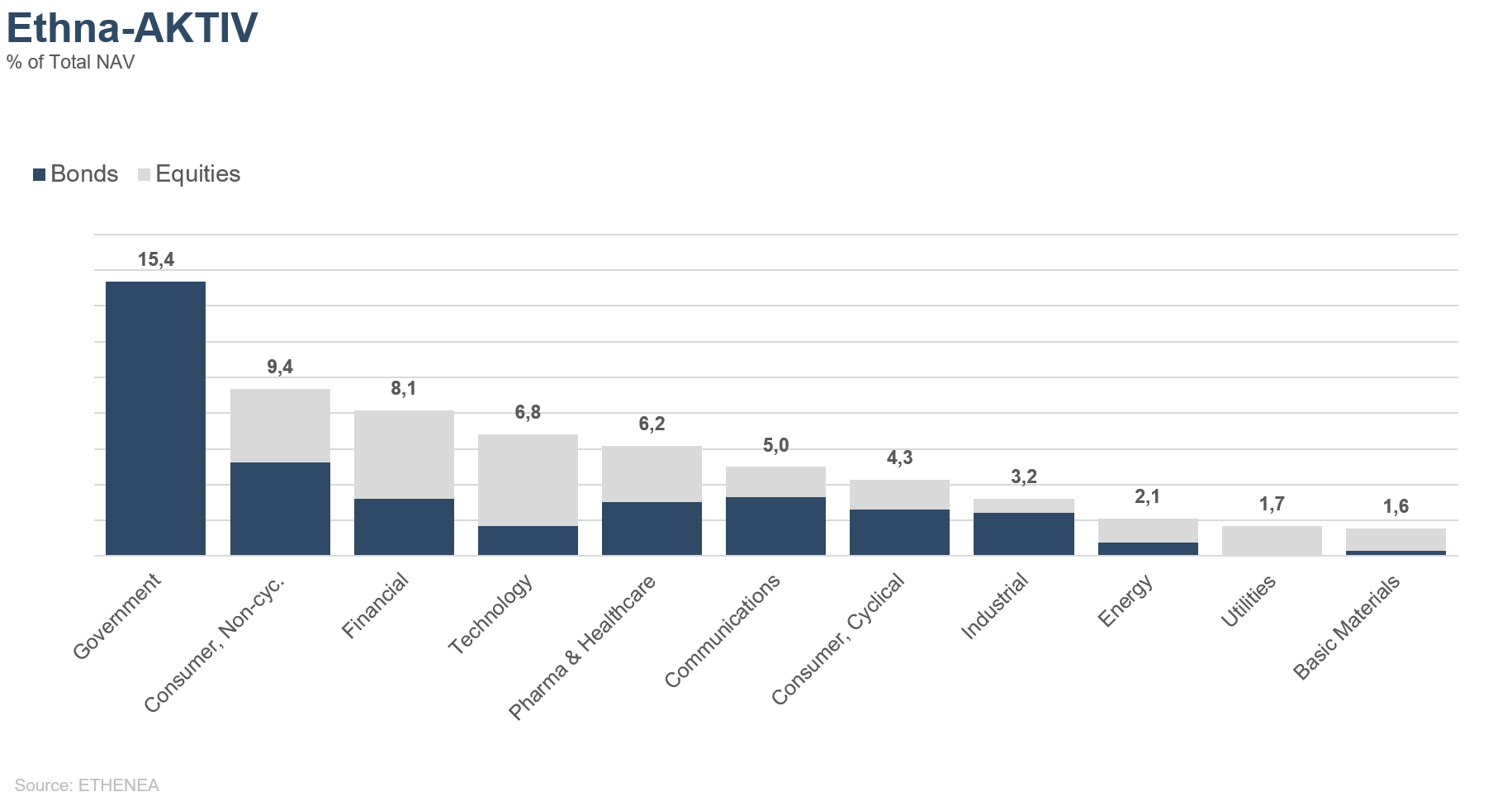

Grafik 11: Portfoliozusammensetzung des Ethna-AKTIV nach Emittenten-Branche

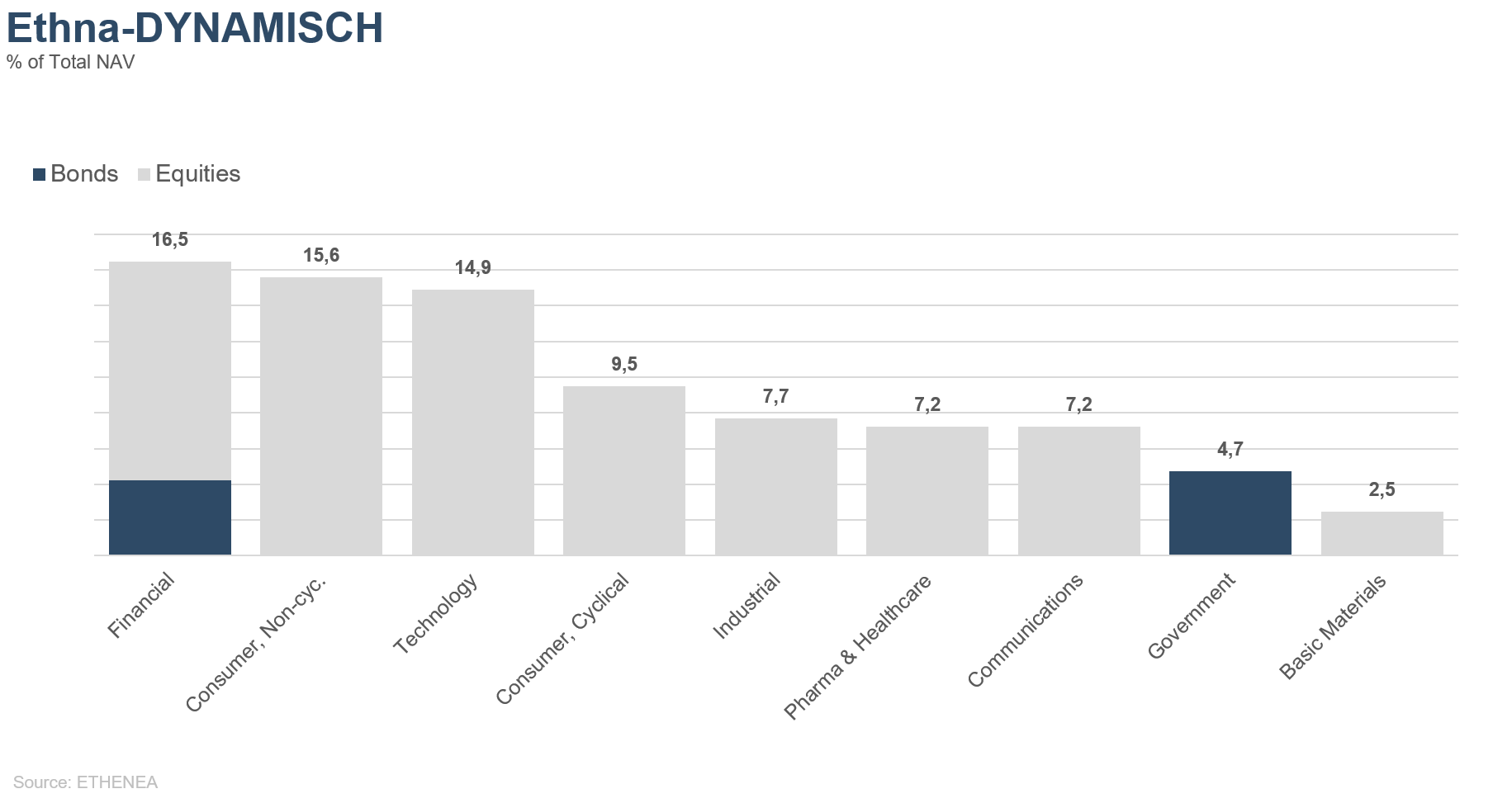

Grafik 12: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Emittenten-Branche

* „Cash“ umfasst Termineinlagen, Tagesgeld und Kontokorrentkonten/sonstige Konten. „Equities net“ umfasst Direktinvestitionen und das aus Aktienderivaten resultierende Exposure.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Diese Werbemitteilung dient ausschließlich Informationszwecken. Eine Weitergabe an Personen in Staaten, in denen der Fonds nicht zum Vertrieb zugelassen ist, insbesondere in den USA oder an US-Personen, ist untersagt. Die Informationen stellen weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar und ersetzen keine anleger- und produktbezogene Beratung. Sie berücksichtigen nicht die individuellen Anlageziele, die finanzielle Situation oder die besonderen Bedürfnisse des Empfängers. Vor einer Anlageentscheidung sind die jeweils gültigen Verkaufsunterlagen (Verkaufsprospekt, Basisinformationsblätter/PRIIPs-KIDs, Halbjahres- und Jahresberichte) sorgfältig zu lesen. Diese Unterlagen sind in deutscher Sprache sowie in nichtamtlicher Übersetzung bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., der Verwahrstelle, den nationalen Zahl- oder Informationsstellen sowie unter www.ethenea.com erhältlich. Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Ausführliche Hinweise zu Chancen und Risiken zu unseren Produkten entnehmen Sie bitte dem aktuell gültigen Verkaufsprospekt. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Entwicklung. Preise, Werte und Erträge können steigen oder fallen und bis zum Totalverlust des eingesetzten Kapitals führen. Anlagen in Fremdwährungen unterliegen zusätzlichen Währungsrisiken. Aus den bereitgestellten Informationen lassen sich keine verbindlichen Zusagen oder Garantien für zukünftige Ergebnisse ableiten. Annahmen und Inhalte können sich ohne vorherige Ankündigung ändern. Die Zusammensetzung des Portfolios kann sich jederzeit ändern. Dieses Dokument stellt keine vollständige Risikoaufklärung dar. Durch den Vertrieb des Produktes können Vergütungen an die Verwaltungsgesellschaft, verbundene Unternehmen oder Vertriebspartner fließen. Maßgeblich sind die Angaben zu Vergütungen und Kosten im aktuellen Verkaufsprospekt. Eine Liste der nationalen Zahl- und Informationsstellen, eine Zusammenfassung der Anlegerrechte sowie Hinweise zu Risiken einer fehlerhaften Nettoinventarwert-Berechnung finden Sie unter www.ethenea.com/rechtshinweise/. Im Falle einer fehlerhaften NIW-Berechnung erfolgt eine Entschädigung gemäß CSSF-Rundschreiben 24/856; bei über Finanzintermediäre gezeichneten Anteilen kann die Entschädigung eingeschränkt sein. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos bei der Vertreterin bezogen werden. Informationen für Anleger in Belgien: Der Verkaufsprospekt, die wesentlichen Informationsdokumente (PRIIPs-KIDs), die Jahresberichte und die Halbjahresberichte des Teilfonds sind auf Anfrage kostenlos in deutscher Sprache bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburg und beim Vertreter erhältlich: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Trotz größtmöglicher Sorgfalt wird kein Gewähr für Richtigkeit, Vollständigkeit oder Aktualität der Informationen übernommen. Maßgeblich sind ausschließlich die deutschen Originaldokumente; Übersetzungen dienen nur Informationszwecken. Die Nutzung von digitalen Werbeformaten erfolgt auf eigene Verantwortung; die Verwaltungsgesellschaft übernimmt keine Haftung für technische Störungen oder Datenschutzverletzungen durch externe Informationsanbieter. Die Nutzung ist nur in Ländern zulässig, in denen dies gesetzlich erlaubt ist. Alle Inhalte unterliegen dem Urheberrecht. Jegliche Vervielfältigung, Verbreitung oder Veröffentlichung, ganz oder teilweise, ist nur mit vorheriger schriftlicher Zustimmung der Verwaltungsgesellschaft zulässig. Copyright © ETHENEA Independent Investors S.A. (2026). Alle Rechte vorbehalten. 03.11.2021