Warum ist Alpha so selten, wenn so viele Wege dorthin bekannt sind?

Das Wichtigste auf einen Blick

- Die Suche nach Überrenditen ist wahrscheinlich so alt wie die Kapitalmärkte selbst.

- Allein die Wissenschaft hat hunderte vermeintliche Quellen identifiziert. Und ständig kommen neue hinzu, wie eine Studie für ChatGPT im April dokumentiert hat.

- Der Weg über diese Alpha-Quellen führt jedoch fast nie zum Ziel, sondern birgt ganz neue Risiken für Anleger.

Der Artikel „ChatGPT Can Decode Fed Speak, Predict Stock Moves From Headlines”¹ war im April einer der meistgelesenen Beiträge auf dem Finanznachrichtenportal Bloomberg. Auf Deutsch: ChatGPT kann Fed-Reden entschlüsseln und Aktienbewegungen anhand von Schlagzeilen vorhersagen. Künstliche Intelligenz im Allgemeinen sowie der Chatbot ChatGPT im Speziellen sind weiter die Themen der Stunde. Die unermüdliche Suche nach Überrenditen, den so genannten Alpha – Erträgen, die über die mit dem Marktrisiko (Beta) zu erwartenden Erträge hinausgehen – ist dagegen ein Dauerthema, das seit Jahrzehnten nahezu alle Finanzmarktteilnehmer umtreibt. So ist es keine Überraschung, dass ChatGPT und andere vergleichbare Sprachmodelle mittlerweile auch für diese Zwecke eingesetzt werden. Eine der ersten wissenschaftlichen Studien zu diesem Thema, auf die sich der zweite Teil der oben zitierten Bloomberg-Überschrift bezieht, stellt in ihrem Titel die spannende Frage: „Can ChatGPT Forecast Stock Price Movements?“². Kann ChatGPT Aktienkursbewegungen vorhersagen? Die kurze Antwort lautet: Ja. Zumindest auf Sicht eines Tages.

Die Studie selbst ist schon deshalb lesenswert, um ein Gefühl für die Formulierung der notwendigen Eingabeaufforderungen bei ChatGPT zu bekommen – in etwa: „[…] Tu so, als wärst Du ein Finanzexperte. Du bist ein Finanzexperte mit Erfahrung im Bereich Aktienempfehlungen. Beantworte […]“ – oder interessante Einblicke in die hochstandardisierten Datensätze zu Preisbewegungen und vor allem Nachrichtenmeldungen zu erhalten, die solche Studien erst möglich machen. In diesem Beitrag soll es aber weniger um die konkreten Backtesting-Ergebnisse aus der Studie gehen (es werden sicherlich im Laufe der nächsten Monate und Jahre noch viel spektakulärere Ergebnisse zu vernehmen sein), sondern um eine allgemeinere Einordnung. Welchen unmittelbaren Nutzen können Sie als Anleger oder wir als Fondsgesellschaft aus den neuesten Erkenntnissen ziehen?

Eine Vermutung: In etwa den gleichen Nutzen, den Sie, wir und alle anderen Anleger aus den über 400 (!) wissenschaftlich belegten Faktoren für Überrenditen gezogen haben, die bis zum Jahr 2019 in Fachzeitschriften dokumentiert wurden. Eine entsprechend umfangreiche Liste³ mit einer Übersicht aller Publikationen haben die beiden Wirtschaftswissenschaftler Campbell R. Harvey und Yan Liu zusammengestellt. Dort lassen sich die einzelnen Faktoren bei Interesse nochmals detailliert nachschlagen.

”The rate of factor production

in the academic research is out of control.“

Campbell R. Harvey und Yan Liu in „A Census of the Factor Zoo“ (2019)⁴

Zugegeben, nach einigen Jahren Kapitalmarkterfahrung fällt es nicht leicht, ohne ein Augenzwinkern über die Vielzahl möglicher Quellen von Überrenditen zu sprechen. Alpha war schon immer ein sehr zartes Pflänzchen und zudem sehr vergänglich. Und das wird auch so bleiben. Daran werden auch Neuentdeckungen vermeintlicher Alphaquellen nichts ändern, die unter anderem durch die verbesserten technischen Möglichkeiten zuletzt exponentiell zugenommen haben. Auch hierzu existieren bereits entsprechende Studien, die eine stark abfallende Wirkung solcher Alpha-Charakteristika nach dem Zeitpunkt der Veröffentlichung belegen. Eine gute Übersicht hierzu bietet die 2015 erschienene Arbeit „Does Academic Research Destroy Stock Return Predictability?“⁵. Dort wird auch beschrieben, dass eine einmal gefundene Outperformance umso schneller zurück geht, je attraktiver sie zum Zeitpunkt der Entdeckung war und je einfacher eine entsprechende Strategie in der Praxis umzusetzen ist. Kurzum: Mit der Suche nach immer neuen Alpha-Quellen wird ein Wettlauf angeheizt, der mit ebendiesen Mitteln kaum zu gewinnen ist.

Manchmal wird man auch persönlich schnell in dieser Ecke des Marktes verortet. So geht es mir als diplomiertem Wirtschaftsmathematiker, wie ich es als Autor dieser Zeilen bin, relativ oft. Bei Vorstellungsrunden füge ich daher nach der Nennung meines Hochschulabschlusses routinemäßig hinzu, dass ich „zwar gut mit Zahlen umgehen könne, aber in den allermeisten quantitativ basierten Anlagestrategien mehr Risiken als Chancen verorte“. Das ständige Abwägen von möglichen Chancen gegenüber potenziellen Risiken ist schließlich der Kern unserer Aufgabe als aktiver Asset Manager. In persönlichen Gesprächen bringe ich gerne ein exemplarisches Beispiel aus den ersten Jahren meiner Karriere ein. Es veranschaulicht die Grundthematik sehr gut und hat sich seitdem unzählige Male in ähnlicher Form am Markt wiederholt und es wird sich mit an Sicherheit grenzender Wahrscheinlichkeit auch in den nächsten Jahren bei Anlageprodukten mit dem Etikett „künstliche Intelligenz“ wiederholen.

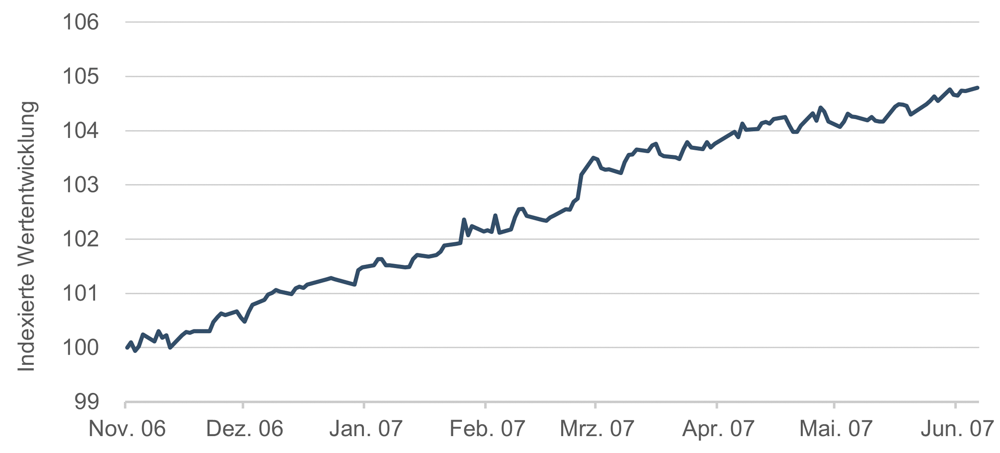

Der konkrete Name und der Anbieter dieses marktneutralen Produktes sind in diesem Zusammenhang nicht von Bedeutung. Der verwendete Anlageansatz und die zugrundeliegende Technik waren vor nicht ganz 20 Jahren hochmodern und mit einem Spitzenvolumen von fast 10 Mrd. EUR handelte es sich auch nicht um ein Nischenprodukt. Die Anlagestrategie ließ sich stark vereinfacht als „kaufe breit diversifiziert die voraussichtlich attraktivsten Aktien im Markt und verkaufe dagegen die voraussichtlich unattraktivsten Aktien im Markt“ zusammenfassen. Das Marktrisiko (Beta) war damit de facto gleich Null, man konnte sich voll und ganz auf die kontinuierliche Abschöpfung von Alpha konzentrieren. Der Start der Strategie war phänomenal und brachte eine konstant positive Performance ohne große Preisschwankungen. Genauso, wie es die Theorie und die Produktwerbung vorhergesagt hatten:

Grafik 1: Wertentwicklung innerhalb der ersten 8 Monaten nach Produktauflage

Quelle: Bloomberg L.P.

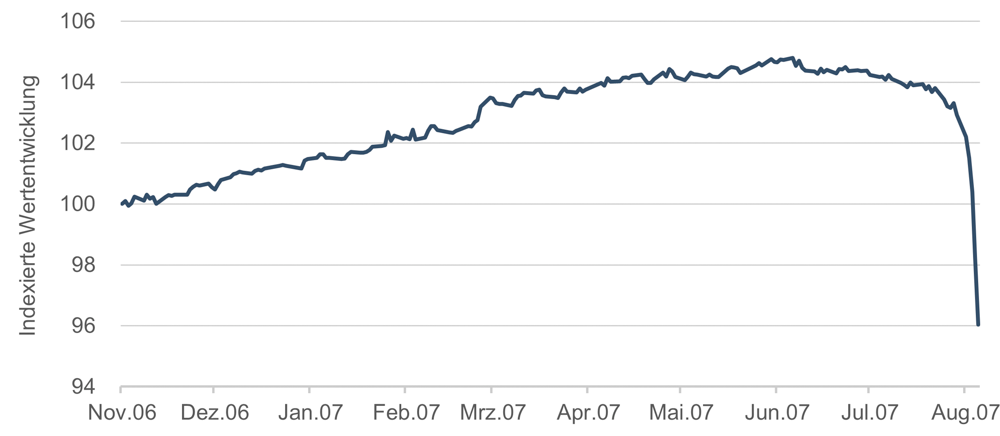

Was dann kurze Zeit später folgte, war ein mehr als deutlicher Bruch mit allen Erwartungen:

Grafik 2: Wertentwicklung innerhalb der ersten 10 Monaten nach Produktauflage

Quelle: Bloomberg L.P.

Während es an der Marktoberfläche vergleichsweise ruhig zuging, verlor der Fonds plötzlich Tag für Tag an Wert, und zwar in einem Umfang, der der aggregierten Performance mehrerer Monate entsprach. Entsetzen und Ratlosigkeit machten sich breit. Was war geschehen? Mit den neuen technischen Mitteln und Daten hatten viele Marktteilnehmer die Märkte daraufhin analysiert, mit welchen Aktien sich im Rückspiegel möglichst einfach und stringent Überrenditen erzielen ließen. Wenig überraschend: Da die gleichen Daten durch die gleiche Brille betrachtet wurden, waren auch die Erkenntnisse die gleichen. Viele Anleger hatten also schlicht die gleichen Titel im Portfolio. Sobald nun Anleger in nennenswertem Umfang verkaufen mussten, gerieten die Aktien unter Druck und eine Kettenbewegung setzte ein. Eine wichtige und lehrreiche Erfahrung für viele Anleger, die unter der Bezeichnung Quant Crash 2007 in die Kapitalmarktgeschichte einging.

„Wenig überraschend: Werden die gleichen Daten

durch die gleiche Brille betrachtet,

führt dies zu gleichen Erkenntnissen.

Und somit zur gleichen Performance.“

Christian Schmitt

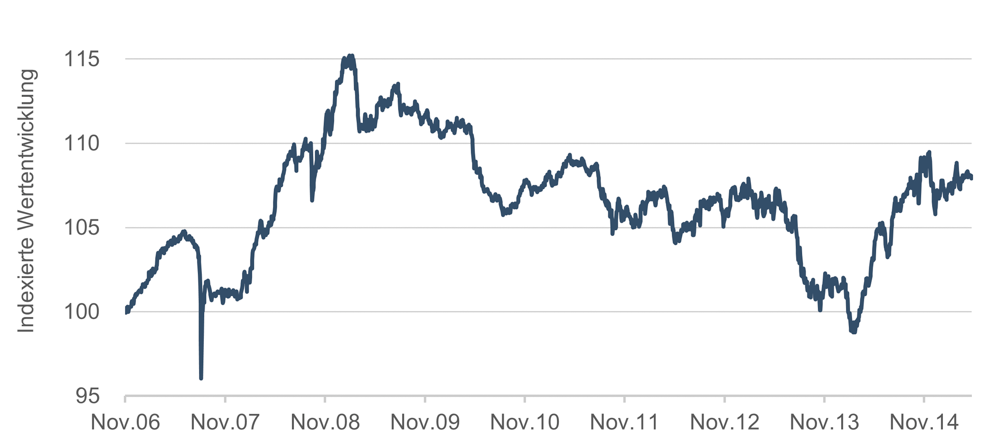

Der Vollständigkeit halber sei noch auf die weitere Entwicklung des Beispiels eingegangen. Ein Teil der Verluste konnte in einer ersten Gegenbewegung sehr rasch wieder ausgeglichen werden. Mit den gewonnenen Erkenntnissen wurde die Strategie nochmals weiter verfeinert und kam sehr gut durch das Krisenjahr 2008. Was jedoch danach folgte, war ein stetiges Dahinsiechen, ohne jemals auch nur annähernd an die Erfolge des Backtestings oder der ersten Monate anknüpfen zu können und den angekündigten Ambitionen gerecht zu werden. Nach rund achteinhalb Jahren wurde das einstige Milliardenprodukt dann in 2015 wieder vom Markt genommen:

Grafik 3: Kompletter Lebenszyklus des Produktes

Quelle: Bloomberg L.P.

Das dargestellte Beispiel ist in vielerlei Hinsicht lehr- und hilfreich. Es zeigt sehr deutlich, dass das Herdenverhalten von Anlegern nicht nur auf Gesamtmarktebene, sondern auch auf Einzeltitelebene ein nicht zu unterschätzendes Risiko darstellt. Interessanterweise korreliert dieses Risiko nicht mit klassischen Risikofaktoren wie Verschuldung, Bewertung, Zyklizität, Beta und anderen. Daher ist es ungleich schwieriger, sich vor diesen als „crowded Trades“ bezeichneten Positionen zu schützen. Während eine Diversifizierung des Portfolios grundsätzlich schützt, liegt die potenzielle Gefahr hier eher in der Anlagestrategie selbst. Erhöhte Vorsicht ist daher bei besonders beliebten Anlagestrategien sowie bei neuen, innovativen Ansätzen geboten, die aufgrund frischer Backtests, neu entdeckter Alpha-Faktoren oder neuer technischer Möglichkeiten eine überdurchschnittliche Rendite versprechen und entsprechend viele Anlegergelder anziehen.

Neben diesen sehr kurzfristig und unmittelbar auftretenden Risiken zeigt das Beispiel in der mittel- bis langfristigen Betrachtung, wie schnell attraktive Alpha-Quellen versiegen. Praxis und Theorie zeigen, dass dies weniger die Ausnahme als vielmehr die Regel ist.

Was bedeutet das nun konkret für uns bei ETHENEA? Meldungen wie „ChatGPT kann Aktienkursbewegungen vorhersagen“ sind durchaus interessant, lassen uns aber vor dem geschilderten Hintergrund weder in Panik noch in Euphorie verfallen. Dennoch werden neue Werkzeuge wie ChatGPT die Arbeit aller Marktteilnehmer und Anleger nachhaltig verändern. So wie es zuvor Taschenrechner, Computer und das Internet getan haben. Zu verstehen, wie dies geschieht und welche potenziellen Implikationen diese Entwicklung mit sich bringt, ist daher für die fortlaufende Einschätzung von Chancen und Risiken elementar. Zumindest die Verstärkung eines bereits bestehenden Trends in der Finanzindustrie kristallisiert sich bereits aus dieser ersten Finanzstudie zu ChatGPT heraus: Die Fokussierung auf immer kürzere Handelsintervalle, bei denen Investitionen auf Tagessicht, die auf Schlagzeilen basieren, kein nennenswertes Kopfschütteln mehr hervorrufen. Vielleicht liegt der Wert des aktiven Managements heute darin, auch den Artikel hinter der Schlagzeile zu lesen. Bleiben wir gespannt, wann dies zur offiziellen Alpha-Quelle erklärt wird!

¹ https://www.bloomberg.com/news/articles/2023-04-17/chatgpt-can-decode-fed-speak-predict-stock-moves-from-headlines

² https://ssrn.com/abstract=4412788

³ https://docs.google.com/spreadsheets/d/1mws1bU56ZAc8aK7Dvz696LknM0Vp4Rojc3n61q2-keY/edit?usp=sharing

⁴ https://ssrn.com/abstract=3341728

⁵ https://ssrn.com/abstract=2156623

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com