Weichenstellung für eine nachhaltige Zukunft

Die Berücksichtigung von Nachhaltigkeitsfaktoren ist über die vergangenen Jahre zu einem festen Bestandteil der Geldanlage geworden. Genauso selbstverständlich wie ein Investment seit jeher im Hinblick auf Ertragschancen, Risiken und Liquidität bewertet wird, erfolgt die Bewertung heutzutage auch unter sogenannten ESG-Kriterien. Dass ESG für Environment (Umwelt), Social (Soziales) und Governance (Unternehmensführung) steht, bedarf dabei im Jahr 2021 keiner weiteren Erklärung. Umso mehr Erklärungsbedarf besteht jedoch mittlerweile bei der Erläuterung der Art und Weise, wie Nachhaltigkeitsfaktoren konkret berücksichtigt werden.

Konventionelle Kennziffern zur Geldanlage sind für Wertentwicklung, Risiko (z.B. Volatilität, maximaler Wertrückgang) oder Liquidität in großem Umfang vorhanden und ermöglichen einen objektiven Vergleich verschiedener Anlagealternativen. Das gilt vor allem ex-post, doch selbst ex-ante kann sich der informierte Anleger ein recht gutes Bild von den erwarteten Resultaten machen. Für ESG-Kriterien gilt dies in Anbetracht der vielfältigen Auslegungen von Nachhaltigkeit nur sehr eingeschränkt. In erster Linie spiegelt die Interpretation von Nachhaltigkeitsfaktoren bislang eine – unweigerlich subjektive – Sichtweise des jeweiligen Produktanbieters wider.

Um auch die Bewertung der Nachhaltigkeit einzelner Anlageprodukte auf eine solidere und objektivere Grundlage zu stellen, hat die Europäische Union eine Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor (kurz SFDR, Sustainable Finance Disclosure Regulation) erlassen, die ab dem 10. März 2021 gelten wird. Oberstes Ziel dieser EU-Verordnung ist es, jene Transparenz und Vergleichbarkeit zu schaffen, die bislang noch fehlt. Auch wenn die Verordnung nicht direkt von Beginn an in vollem Umfang umgesetzt wird und weitere wichtige ESG-relevante Regelungen wie die EU-Taxonomie und Anpassungen der MiFID-II-Richtlinie folgen werden, kann zweifelsohne von einer richtungsweisenden Weichenstellung für Investmentfonds gesprochen werden.

Das zunächst sichtbarste Unterscheidungsmerkmal für alle Fonds wird die Klassifizierung anhand ihrer verfolgten ESG-Strategie sein, wobei sich jeder Publikumsfonds für eine der nachfolgenden drei Produktkategorien entscheiden muss:

- Artikel-6-Fonds sind normale Fonds, die keine explizite Nachhaltigkeitsstrategie verfolgen.

- Artikel-8-Fonds verfolgen eine Nachhaltigkeitsstrategie. Dabei müssen die Unternehmen, in die investiert wird, Verfahrensweisen einer guten Governance (G) anwenden, und im Investmentprozess des Fonds müssen ökologische (E) und/oder soziale (S) Merkmale berücksichtigt werden.

- Artikel-9-Fonds verfolgen nachhaltige Investitionen, die oftmals auch als Impact-Strategien bezeichnet werden. Hierfür muss ein konkretes Nachhaltigkeitsziel angestrebt werden, wie beispielsweise die Reduzierung der CO2-Emissionen.

Unabhängig von der jeweiligen Klassifizierung müssen alle Fonds künftig Informationen dazu bereitstellen, ob und wie Nachhaltigkeitsrisiken bei ihren Investitionsentscheidungen einbezogen werden. Zudem muss spätestens ab dem 30. Dezember 2022 regelmäßig über die wichtigsten nachteiligen Nachhaltigkeitsauswirkungen der Investments Bericht erstattet werden.

Bei ETHENEA werden im Rahmen der neuen Offenlegungsverordnung sowohl die drei Ethna Funds als auch der HESPER FUND – Global Solutions als Artikel-8-Fonds klassifiziert. Damit unterstreichen wir einmal mehr unseren festen Entschluss, unseren Kunden verantwortungsbewusste Anlagelösungen mit wettbewerbsfähiger und nachhaltiger Rendite anzubieten. ESG ist und bleibt dabei ein wichtiger Grundpfeiler. Zudem stellen wir auf diese Weise sicher, dass unsere Fonds auch weiterhin als Kerninvestments in der Allokation unserer Anleger fungieren können.

Die hohe Flexibilität der Ethna Funds war schon immer die Grundvoraussetzung, um sich über die Zeit erfolgreich an sich verändernde Märkte und Rahmenbedingungen anpassen zu können. Um einerseits mit der Zeit zu gehen, andererseits aber zeitlos zu bleiben, unterliegen die Produkte einer kontinuierlichen Evolution. So wurde in den vergangenen Jahren auch die Nachhaltigkeitsstrategie unserer Investmentfonds stetig weiterentwickelt und verfeinert.

Was 2013 mit den ersten produktbezogenen Ausschlusskriterien wie beispielsweise Tabak begann, entwickelte sich mit der Zeit zu einem dreistufigen, ausgereiften Investmentprozess, um dem Thema Nachhaltigkeit ein angemessenes Gewicht bei der Auswahl der Portfoliowerte zu geben.

In einem ersten Schritt reduzieren wir das für Investitionen zur Verfügung stehende Universum durch umfassende Ausschlüsse:

So ist es bei der Auswahl von Unternehmenswerten unser Anspruch, keine Unternehmen mit einer Kerntätigkeit in den Bereichen Rüstung, Tabak, Pornografie, Grundnahrungsmittelspekulation und/oder Herstellung/Vertrieb von Kohle zu berücksichtigen.

Zudem investieren wir nicht in ein Unternehmen, wenn bei ihm schwere Verstöße gegen die Prinzipien des UN Global Compact festgestellt wurden und keine überzeugende Aussicht auf Behebung der Missstände vorhanden ist.

Bei staatlichen Emittenten schließen wir Investments in Anleihen von Ländern aus, die in der jährlichen Analyse von Freedom House (www.freedomhouse.org) als „unfrei“ deklariert werden.

Diese Liste von Ausschlüssen wurde zuletzt bewusst an den gemeinsamen Vorschlag des Fondsverbands BVI, des Deutsche Derivate Verbands (DDV) und des Bankendachverbands Deutsche Kreditwirtschaft (DK) angepasst, um auch künftig die allgemein anerkannten Kriterien für nachhaltige Produkte zu erfüllen.

Zusätzlich zu den oben erwähnten Ausschlüssen, die sich in erster Linie auf feste Normen und die Produkte von Unternehmen beziehen, werden im zweiten Schritt Emittenten von Aktien und Anleihen aussortiert, die unsere zusammengefassten Mindestanforderungen an ökologische, soziale und Governance-Standards nicht erfüllen. Im Rahmen einer ESG-Risikobewertung wird das Ausmaß, in dem der wirtschaftliche Wert eines Unternehmens durch ESG-Faktoren gefährdet ist, oder – technischer formuliert – der Umfang der nicht gemanagten ESG-Risiken eines Unternehmens ausgedrückt. Durch die Zusammenarbeit mit dem hierauf spezialisierten Anbieter Sustainalytics kann diese Risikobewertung schnell und effizient für ein großes Investmentuniversum umgesetzt werden.

Abschließend ist die individuelle Bewertung des jeweiligen Emittenten einer Aktie oder Anleihe ein integraler Bestandteil jeder Anlageentscheidung. Für die Beurteilung der Eignung von Anlagen für unsere Portfolios berücksichtigen wir neben den traditionellen Parametern für die Risiko- und Ertragserwartung sowie Liquidität auch die einzelnen ESG-Kriterien. So wird jeder Emittent und jedes einzelne Wertpapier individuell auch in den Kategorien Umwelt, Soziales und Governance bewertet. Zudem werden bestehende Kontroversen in der Analyse berücksichtigt. Dadurch können wir die Nachhaltigkeit unserer Portfolios insgesamt steigern, ohne Kompromisse beim Risiko-/Ertragsprofil eingehen zu müssen.

In nicht allzu ferner Zukunft werden Anlageberater ihre Kunden standardmäßig fragen müssen, ob bei der Geldanlage ESG-Aspekte berücksichtigt werden sollen. Bei ETHENEA sind wir der festen Überzeugung, dass ein echtes Kernprodukt den gestiegenen Nachhaltigkeitsansprüchen heutiger Anleger gerecht werden muss. Gleichzeitig dürfen Ertragschancen, Risiken und Liquidität jedoch nicht in den Hintergrund treten. Mit Inkrafttreten der Offenlegungsverordnung haben wir im März 2021 sowohl für die drei Ethna Funds als auch für den HESPER FUND – Global Solutions die Weichen für einen erfolgreichen Einklang dieser vier elementaren Anlageziele gestellt.

Die Positionierung unserer Fonds

Ethna-DEFENSIV

Der globale Anleihenmarkt hat den schlechtesten Start in ein neues Jahr seit 2015 hingelegt. Die Renditen 10-jähriger US-Staatsanleihen kletterten zum ersten Mal seit dem Beginn der Pandemie kurzfristig über die Marke von 1,5 %, wobei die Renditen am langen Ende am stärksten angestiegen sind und die Renditekurve deutlich steiler wurde. Auch Europa wurde vom Verkaufsdruck aus den USA erfasst, sodass die Renditen britischer, französischer, deutscher und italienischer Staatsanleihen stiegen. Deutsche Bundesanleihen rentierten kurzfristig bei rund -0,25 % gegenüber einer Rendite von -0,55 % zu Beginn des Jahres.

Der Kursrückgang ist die jüngste Etappe einer breiten Abkehr von als sicher geltenden Staatsanleihen, die durch die Einführung der Covid-19-Impfstoffe und einer schnellen wirtschaftlichen Erholung angetrieben wurde. Gleichzeitig nimmt zum ersten Mal seit Jahrzehnten die Sorge um einen ernsthaften Anstieg der Inflation zu. Dennoch sind wir der Meinung, dass die Wirtschaft noch einen langen Weg der Erholung vor sich hat und die ersten Anzeichen für steigende Preise nicht unbedingt zu einer anhaltend hohen Inflation führen. Wie wir bereits im Marktkommentar des letzten Monats erläutert haben, sind die Preissteigerungen unserer Meinung nach größtenteils auf kurzfristige Effekte wie einen Anstieg der Ölpreise und Lieferengpässe bei Halbleitern zurückzuführen. Die Arbeitslosigkeit bleibt hoch, und der Arbeitsmarkt ist weit von Vollbeschäftigung entfernt, sodass die Lohnstückkosten unter Druck bleiben dürften. Gleichzeitig haben die Zentralbanker auf beiden Seiten des Atlantiks bereits deutlich gemacht, dass die Geldpolitik auf absehbare Zeit unterstützend bleiben wird und dass sie im Zweifelsfall eingreifen werden, sollten die Renditen weiter steigen.

Das scheint die Investoren vorerst aber kaum beruhigt zu haben. Unternehmensanleihen folgten den Kursen von Staatsanleihen nach unten, wobei sich die Risikoprämien im Durchschnitt kaum verändert haben. Während sich weniger zinssensitive Hochzinsanleihen sowie zyklische Branchen wie Banken und Rohstoffproduzenten vergleichsweise gut hielten, büßten andere Investment-Grade-Anleihen an Performance ein. Der breite Bloomberg Barclays Index für Investment-Grade-Anleihen in Europa verlor seit Beginn des Jahres rund 0,90 %, wovon allein rund 0,78 % auf den Februar entfielen. Auf US-Dollar lautende Investment-Grade-Anleihen verloren seit Jahresbeginn sogar 4,12 %. Dabei ist zu beachten, dass die durchschnittliche in USD denominierte Unternehmensanleihe eine Duration von knapp 9 hat, die auf USD lautenden Anleihen im Ethna-DEFENSIV aber nur eine Duration von unter 5 haben und entsprechend weniger verloren haben. Der Verkaufsdruck am Bondmarkt griff zum Teil auch auf den Aktienmarkt über. Beide Märkte stabilisierten sich zum Monatsende aber wieder etwas.

Wir haben die Duration im Ethna-DEFENSIV (T-Klasse) innerhalb des Anleiheportfolios bereits Anfang Februar frühzeitig reduziert und damit die Kursverluste der Anleihenseite begrenzen können. Die verkauften US-Staatsanleihen-Futures, die wir als Absicherung gegen einen Zinsanstieg eingegangen waren, haben wir allerdings zu früh wieder aufgelöst. Deshalb blieb der Fonds von den globalen Renditeanstiegen nicht komplett untangiert, sodass die auf USD lautenden Anleihen im Ethna-DEFENSIV im vergangenen Monat rund 0,70 % verloren, während in EUR denominierte Anleihen weitestgehend stabil blieben und den Monat mit einer Performance von plus/minus null abschlossen. Dem Nachhaltigkeitsgedanken Rechnung tragend, haben wir zusätzlich unsere Aktien-Exponierung in nachhaltige Aktien-ETFs umgeschichtet. Die nachhaltige Netto-Aktienquote des Fonds beträgt aktuell rund 3 %. Unterm Strich hat sich der Ethna-DEFENSIV angesichts der durchaus signifikanten und stärker als erwarteten Renditeanstiege sowie der Verluste an den US-Anleihenmärkten zwar solide gehalten, verzeichnete aber dennoch eine negative YTD-Performance von -0,75 %. In dieser durch die Zinsdynamik ausgelösten Unruhe haben alle Assetklassen zeitgleich verloren, und Aktien bzw. Währungen konnten keinen Ausgleich in unserem anleihefokussierten Portfolio schaffen. Nach vorne blickend sind wir dennoch optimistisch gestimmt. Eine erste Gegenbewegung bei den US-Renditen hat sich bereits in den letzten Handelstagen des Februars angedeutet und scheint sich auch im Folgemonat fortzusetzen.

Ethna-AKTIV

Die sich beschleunigende Versteilerung der Zinskurven sowohl in Europa als auch in den USA verursachte vorerst eine weitere Pause in der seit gut einem Jahr stattfindenden Aktienmarktrallye. Insbesondere Technologietitel, die durch die Abdiskontierung ihres hohen erwarteten Wachstums als sehr zinssensitiv gelten, mussten ab Mitte Februar Verluste verbuchen. Ein detaillierterer Blick nimmt diesen Tatsachen jedoch ein Stück weit die Dramatik. Beispielsweise stieg der Zins für zehnjährige US-Staatsanleihen im Monatsverlauf von 1,04 % auf über 1,6 %, schloss zuletzt aber bei 1,4 %. Zwar war dies ein historisch schneller Anstieg, aber absolut betrachtet ist damit jedoch nicht einmal das Vorkrisenniveau erreicht. Während der Zinsanstieg eigentlich als positives Zeichen für die wirtschaftliche Entwicklung gewertet werden kann, war es in diesem Fall die Geschwindigkeit des Anstiegs, die ausgehend vom Anleihenmarkt auch für Volatilität am Gesamtmarkt sorgte. Aber auch hier muss relativiert werden. Trotz der innerhalb des Monats erlittenen Verluste am Aktienmarkt schlossen die meisten Indizes auf Monatssicht immer noch leicht im Plus. De facto verbuchen viele Kapitalanleger immer noch eine positive Performance für 2021, weshalb aktuell keine panikartigen Abverkäufe zu erwarten sind.

Auch wenn wir nach wie vor zu unseren Prognosen sowohl bezüglich einer Wachstumsüberraschung als auch zu höheren Aktienkursen im Jahresverlauf stehen, haben wir die starke Performance der ersten zwei Wochen genutzt, um aus taktischen Gründen einen Teil der aufgelaufenen Gewinne zu realisieren. Während die Indizes des japanischen Markts und der Emerging Markets exakt vor der stattgefundenen Korrektur verkauft wurden, stieg der von uns ebenfalls glattgestellte europäische Banken-Future fast unbeirrt weiter. Ähnlich früh realisierten wir Gewinne bei der auf steigende Zinsen ausgelegten Durationssteuerung. Dass sich die Zinsbewegung zum Monatsende hin derart beschleunigen würde, hatten wir nicht erwartet. Da wir davon ausgehen, dass die Volatilität an den Aktienmärkten noch eine Weile andauern wird, haben wir zum Monatsende die Nettoaktienquote (inkl. Fonds) auf 26,6 % abgesenkt. Neben einer Beruhigung am Zinsmarkt sollte auch eine Kursstabilisierung bei Aktien einsetzen, bevor die Aktienquote wieder auf das fundamental hergeleitete Maximalniveau erhöht wird. Die zur Ausbalancierung im Fonds enthaltenen Währungspositionen haben in diesem Monat negativ zur Performance beigetragen. Offensichtlich war der Bedarf für „Safe Haven“-Währungen im Rahmen dieser Korrektur noch nicht nachhaltig. Grundsätzlich kann dies nach vorne blickend als positives Zeichen gewertet werden. Vor dem Hintergrund der durchgeführten Risikoreduzierung bei Aktien haben wir auch die Währungsposition auf 20 % verkleinert. Dank der durchgeführten Maßnahmen befinden wir uns in der komfortablen Situation, die aktuellen Kursschwankungen teilweise „von der Seitenlinie“ zu beobachten. Sobald der aus unserer Sicht weiterhin absolut valide Reflation-Trade wieder an Fahrt gewinnt, werden wir die Risikoquote im Fonds auch wieder erhöhen.

Alles in Allem kam der Ethna-AKTIV mit vergleichsweise geringer Schwankung durch die ersten beiden Monate des Jahres und wurde mit einer YTD-Performance von über 1 % für die konsequente Umsetzung der fundamentalen Einschätzung, aber auch der taktischen Steuerungsmaßnahmen belohnt.

Ethna-DYNAMISCH

Im kürzesten Monat des Jahres zeigten sich die globalen Aktienmärkte unbeständig. Anfang Februar wurde ein wöchentlicher Rekordzufluss (in Höhe von knapp 60 Milliarden USD) in globale Aktienfonds verzeichnet, der sich unter anderem als Ausdruck der weltweiten Fortschritte bei der Pandemiebekämpfung und der Aussicht auf eine wirtschaftliche Erholung interpretieren lässt. Getragen von dieser Liquidität und flankiert von einer starken Berichtssaison markierten die Aktienmärkte neue Allzeithochs. Nach einer zwischenzeitlichen Konsolidierung zur Monatsmitte führten schließlich die sprunghaft steigenden Renditen langlaufender (US-)Staatsanleihen in der zweiten Monatshälfte zu einer Marktkorrektur.

Weiter zunehmende Inflationserwartungen, die sich im Renditeanstieg manifestieren, erhöhen das Risiko einer Abkehr von der ultralockeren Geldpolitik, die seit der Finanzkrise 2007/2008 ein wesentlicher Treiber der Aktienmärkte ist. Gleichzeitig betonen die Notenbanken unablässig, dass sie an der derzeitigen Geldpolitik festhalten möchten. Die US-Notenbank Fed nimmt dabei explizit ein mögliches Überschießen der Inflation in Kauf, ohne sich dem Druck von Zinsanhebungen stellen zu müssen. Damit bleibt der jüngste Anstieg der Renditen ein vergleichsweise ruppiger in kurzer Zeit, jedoch auf strukturell niedrigem Niveau. Da die Staatsschuldenlasten, die pandemiebedingt bereits neue Dimensionen angenommen haben, vor allem in Japan und im Euroraum (Italien), bei höheren Zinsniveaus schnell untragbar werden könnten, erachten wir einen substanziellen Anstieg als sehr unwahrscheinlich. Auch die Notenbanken haben mehrfach bewiesen, dass sie diesen Weg nicht gehen wollen.

Insofern ordnen wir die zinsinduzierte Korrektur als marktbereinigend ein. Denn sie wirkte sich vor allem auf solche Marktsegmente aus, die – wie bereits im vorangegangenen Monatskommentar erwähnt – heiß gelaufen waren. Die Bewertungen am breiten Markt sehen wir mittelfristig nicht gefährdet. Im Gegenteil: die weiteren strukturellen Treiber der Aktienmärkte – Fiskalunterstützung, beschleunigtes Wirtschaftswachstum und Basiseffekte – sind immer noch intakt.

In diesem Umfeld haben wir unsere Aktienquote von rund 75 % beibehalten. Einerseits haben wir uns von Positionen getrennt, die unserer ursprünglichen Investmentthese nicht mehr entsprachen. Das betraf beispielsweise Cisco Systems. Wir sind nicht davon überzeugt, dass das Unternehmen den Gegenwind im Segment Netzwerklösungen durch andere attraktivere Geschäftsbereiche (z.B. Cybersecurity) ausgleichen kann. Andererseits haben wir neue Positionen in strukturellen Qualitätsunternehmen aufgebaut. Hierzu gehört beispielsweise Dynatrace, ein führender Anbieter von Monitoring-Lösungen in Cloud-Umgebungen. Dynatrace profitiert von der beschleunigten Digitalisierung in Unternehmen und der damit einhergehenden Komplexität von Hybrid- und/oder Multi-Cloud-Architekturen. Wir gehen davon aus, dass das unter anderem dank seines Vordringens in angrenzende Marktsegmente (z.B. Cybersecurity) profitable Unternehmen seine jährliche Umsatzwachstumsrate in der Größenordnung von plus/minus 20 Prozent halten kann. Außerdem haben wir im Februar mit einer kleinen Zuteilung am Börsengang von AUTO1 teilgenommen. Die deutsche AUTO1 Group ist mit ihren An- und Verkaufsplattformen (Wirkaufendeinauto.de, AUTO1.com und Autohero) ein digitaler Disruptor im europäischen Gebrauchtwagenmarkt. Da die Online-Penetration noch in den Kinderschuhen steckt und AUTO1 bereits eine etablierte Wettbewerbsposition innehat, erwarten wir, dass das Unternehmen überproportional von einem reifenden Markt profitieren wird.

Auch zukünftig fokussieren wir uns weiterhin auf solche Qualitätsunternehmen. Dabei achten wir auf die Balance aus attraktivem Wachstum und ansprechender Bewertung, um einseitige Positionierungen – beispielsweise in Value- oder Wachstumswerten – zu vermeiden. Damit ist der Ethna-DYNAMISCH weiterhin gut im aktuellen Börsenumfeld positioniert.

HESPER FUND - Global Solutions (*)

Im Februar verursachten die Erwartungen einer schnellen Erholung nach der Pandemie einen weltweiten Anstieg der langfristigen Renditen. Der Ausverkauf von Staatsanleihen ließ die US-Renditen zunächst schnell von 1,15 % auf 1,6 % steigen und dann wieder auf 1,4 % zurückkommen. Die Renditen von Staatsanleihen im Vereinigten Königreich und in der Eurozone zogen sogar noch weiter an. Das lange Ende der deutschen Renditekurve hat sich ebenfalls in den positiven Bereich bewegt. Trotz der Zusicherungen sowohl von Christine Lagarde als auch von Jerome Powell, dass die Zentralbanken die Situation genau beobachten, sahen wir zeitweise Erholungserwartungen gemischt mit Ängsten und Befürchtungen bezüglich der Inflation. Anleger von hypothekenbesicherten Wertpapieren, die Portfolios mit langer Duration schützen, könnten den Zinsanstieg noch verstärkt haben. Obwohl sich der Reflationstrade fortsetzte, begannen die höheren Renditen den Aktienmärkten zu schaden, die derzeit eine höhere Bewertung aufweisen. Dies löste einen Anstieg der Volatilität aus.

Trotz guter Quartalsergebnisse zeigten sich die Aktienmärkte unruhig. Obwohl die US-Aktien am 12. Februar ein Allzeithoch erreichten, beendeten sie den Monat etwas schwächer. Die Aktienmarktrotation benachteiligte weiterhin Technologiewerte, allerdings war die Bewegung nicht so ausgeprägt wie Ende 2020. Auf Monatssicht verzeichnete der S&P500 ein Plus von 2,6 %, der Nasdaq 100 gab leicht um 0,1 % nach, der Nasdaq Composite legte um 0,9 % zu und der Russell 2000 stieg um 6,1 %.

Wie im letzten Monat bereits erwähnt, geht unser Basisszenario für 2021 weiterhin von einer zyklischen Erholung aus, welche durch die Verfügbarkeit von Impfstoffen und die anhaltende politische Unterstützung begünstigt wird. Dieser Erholung stehen jedoch noch einige Problemen im Weg und dürfte regional ungleichmäßig verlaufen, da die Zahl der Infektionen immer noch hoch ist und die Einführung sowie Verteilung von Impfstoffen weltweit weiterhin nur langsam voranschreitet. Die wirtschaftliche Aktivität im Jahr 2021 wird also weiterhin erheblich von der Entwicklung der Pandemie beeinflusst werden.

In Anbetracht der immer noch unsicheren wirtschaftlichen Erholung sowie der erwähnten Verzögerungen bei den Impfkampagnen sind die Bewertungen an den Märkten ziemlich hoch. Nach dem starken Jahresbeginn wägt der Aktienmarkt den steigenden Optimismus, der durch die COVID-19 -Impfstoffe und weitere fiskalische Anreize in den USA geschaffen wurde, gegen die auf breiter Front steigenden Renditen, die gedehnten Bewertungen und die langsamer als erwartete Vergabe der Impfstoffe ab. Um die aktuellen Bewertungen aufrechtzuerhalten, benötigt der Markt gute Wirtschaftsdaten und eine Verbesserung der Pandemie. Gleichzeitig setzen ein schneller Anstieg der Inflationserwartungen und der damit verbundene rasche Anstieg der Renditen von Staatsanleihen den Aktienmarkt möglichen kurzfristigen Korrekturen aus.

Als das Convexity-Hedging begann, die Märkte zu verfolgen, die bereits aufgrund der Anleihenturbulenzen taumelten, reduzierte der HESPER FUND - Global Solutions sein Aktienengagement, da viele Stop-Loss-Limits ausgelöst wurden. Wir reduzierten die Duration durch Absicherungen in US-Staatsanleihen als auch über Verkäufe langlaufender Investment-Grade-Anleihen deutlich. Das gesamte Aktienengagement fiel auf 28 %, wurde aber bald wieder teilweise auf 40 % aufgebaut. Wir verkauften unsere Goldposition vollständig und setzten weiterhin auf die Reflation und hielten eine sehr diversifizierte Mischung aus Aktienindizes, Rohstoffen und hochverzinslichen Unternehmensanleihen. Obwohl wir weiterhin zuversichtlich sind, was die wirtschaftlichen Fundamentaldaten angeht, die die langfristige Aufwertung des Schweizer CHF untermauern, haben wir unser Engagement auf Null reduziert, da die Währung kurzfristig nicht zum Reflationstrade passt. Im Währungsbereich halten wir nach wie vor ein 20%-iges USD-Engagement, da wir glauben, dass sich der Abschwächungszyklus der Währung seinem Ende nähern könnte. Darüber hinaus bauten wir eine opportunistische Position von 4% im russischen Rubel auf, da diese Schwellenländerwährung aus politischen Gründen trotz des starken Anstiegs der Rohstoffpreise schwächelt.

Wie wir schon oft gesehen haben, können höhere Renditen erhebliche Auswirkungen auf Aktien, Anleihen und weiteres haben, insbesondere wenn der Anstieg der Renditen plötzlich und schnell erfolgt. Nichtsdestotrotz glauben wir, dass die Entscheidungsträger in Anbetracht der noch sehr frühen Phase des Wirtschaftszyklus und der erheblichen Unsicherheiten über die Zukunft der Pandemie sehr vorsichtig sein werden, was das Timing jeglicher geldpolitischen Straffung angeht, und dass sie darauf achten werden, jegliche Fehler zu vermeiden. Daher gehen wir davon aus, dass wir im Laufe des Jahres weiterhin vorsichtig die "Risk-on"-Wellen nutzen können und gleichzeitig kontinuierlich geeignete Absicherungen finden werden, um einen möglichen Drawdown im Portfolio zu reduzieren.

Im Februar legte der HESPER FUND - Global Solutions EUR T-6 um 0,61% zu, was einer YTD-Performance von +1,46 entspricht.

*Der HESPER FUND - Global Solutions ist aktuell nur zum Vertrieb in Deutschland, Luxemburg, Frankreich und der Schweiz zugelassen.

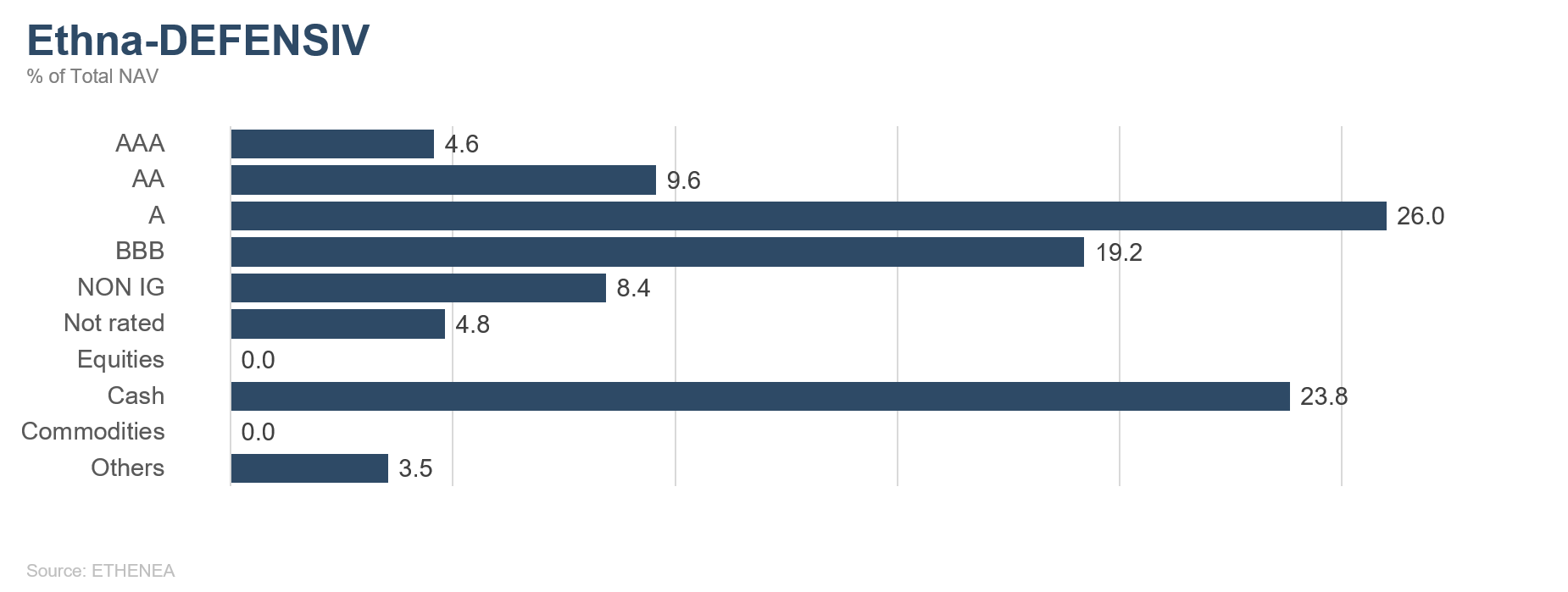

Grafik 1: Portfoliostruktur* des Ethna-DEFENSIV

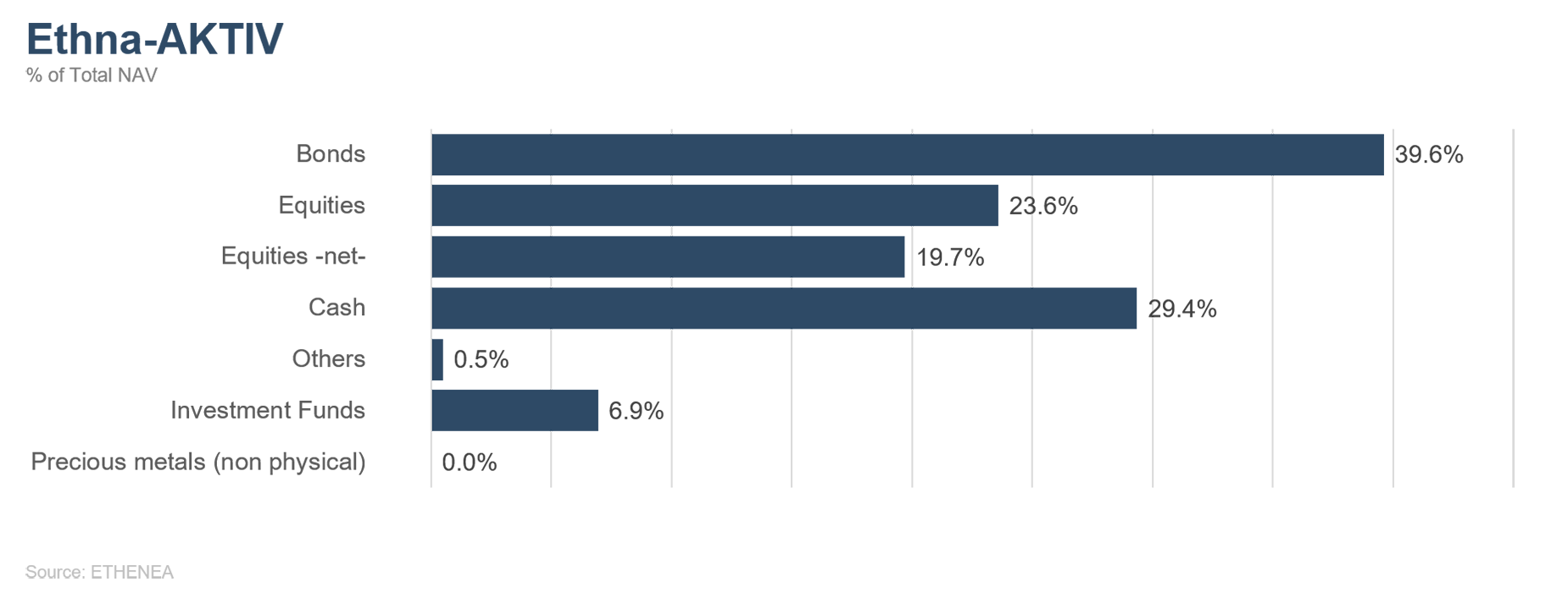

Grafik 2: Portfoliostruktur* des Ethna-AKTIV

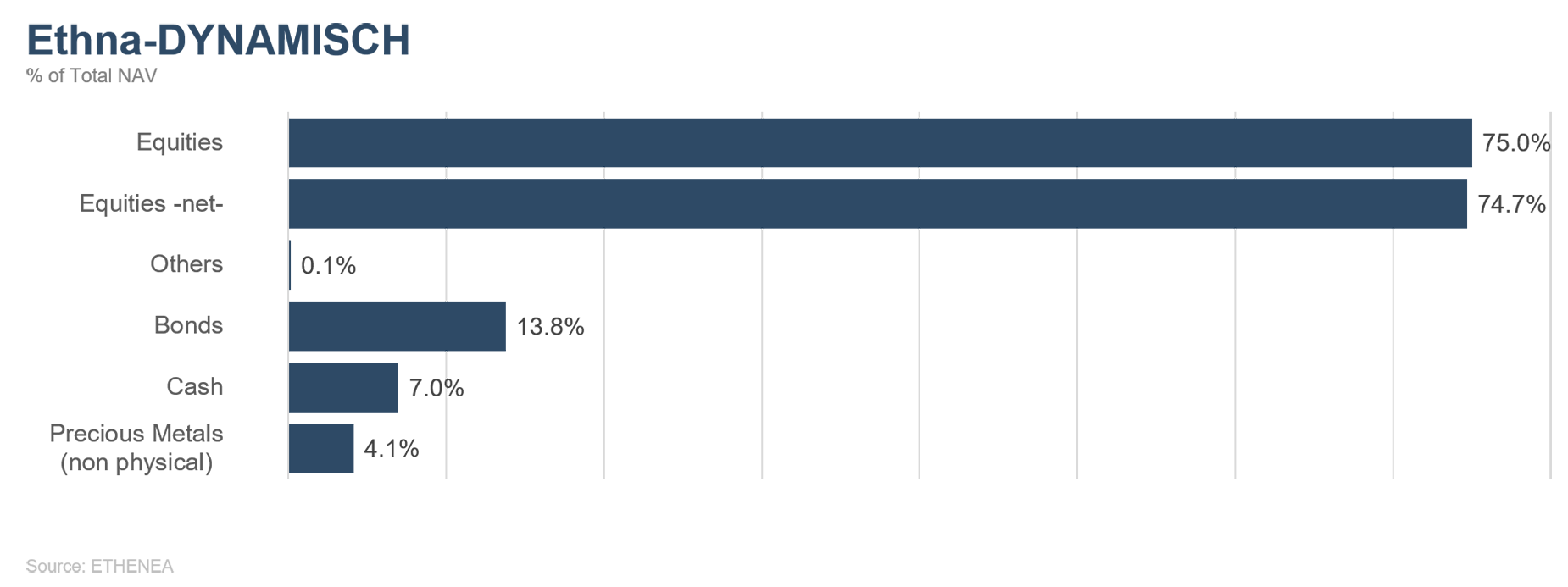

Grafik 3: Portfoliostruktur* des Ethna-DYNAMISCH

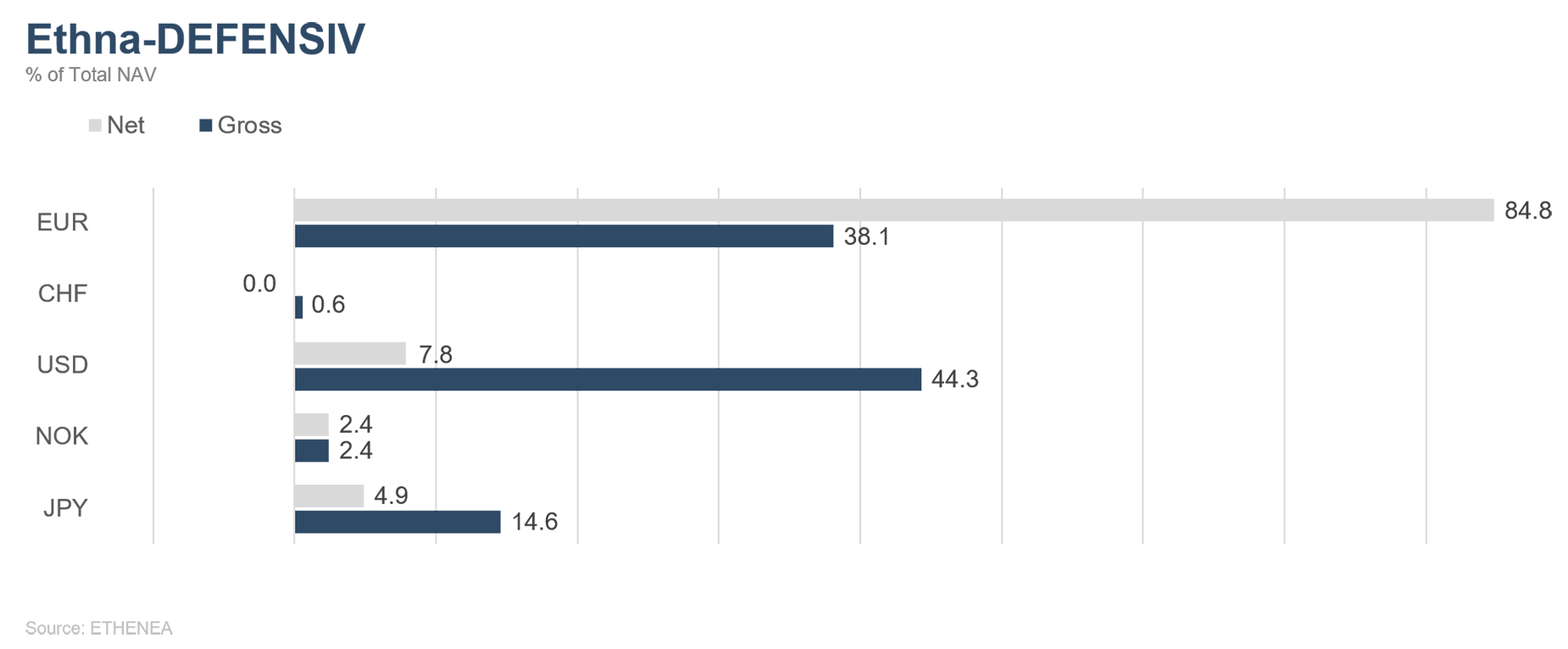

Grafik 4: Portfoliozusammensetzung des Ethna-DEFENSIV nach Währung

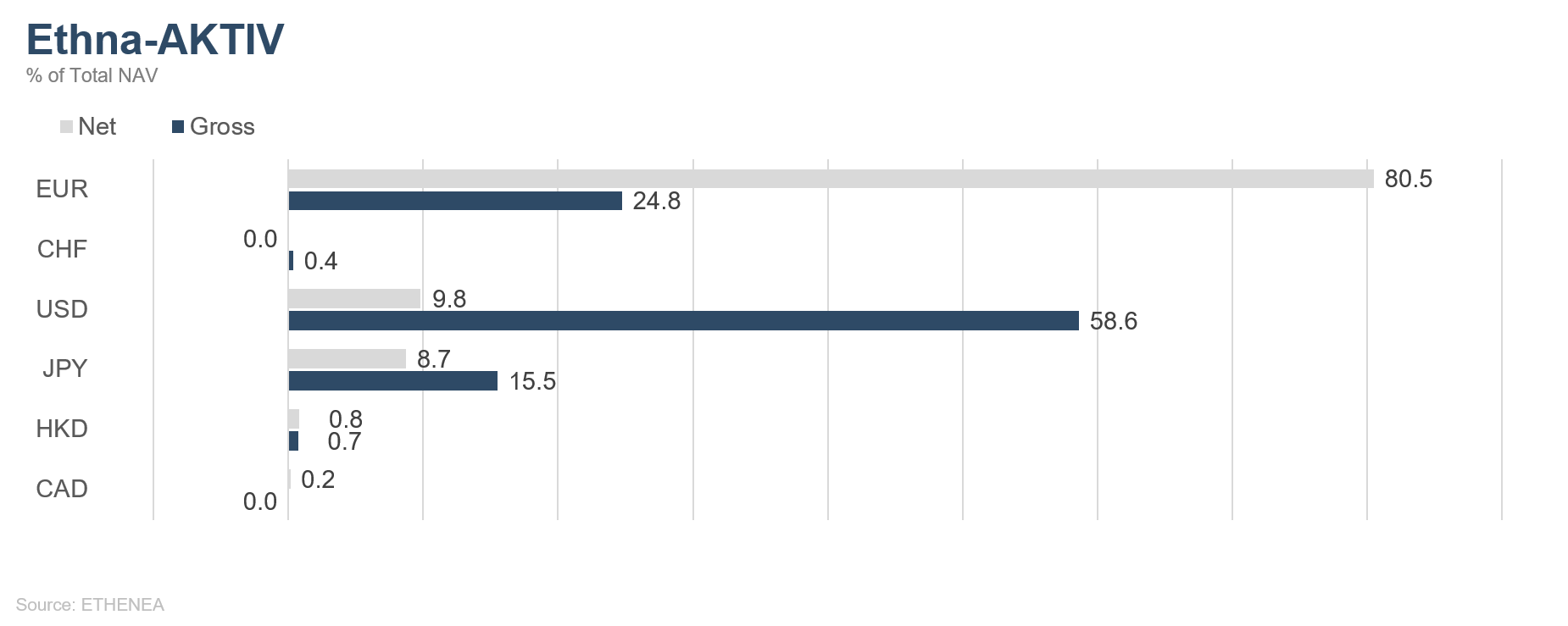

Grafik 5: Portfoliozusammensetzung des Ethna-AKTIV nach Währung

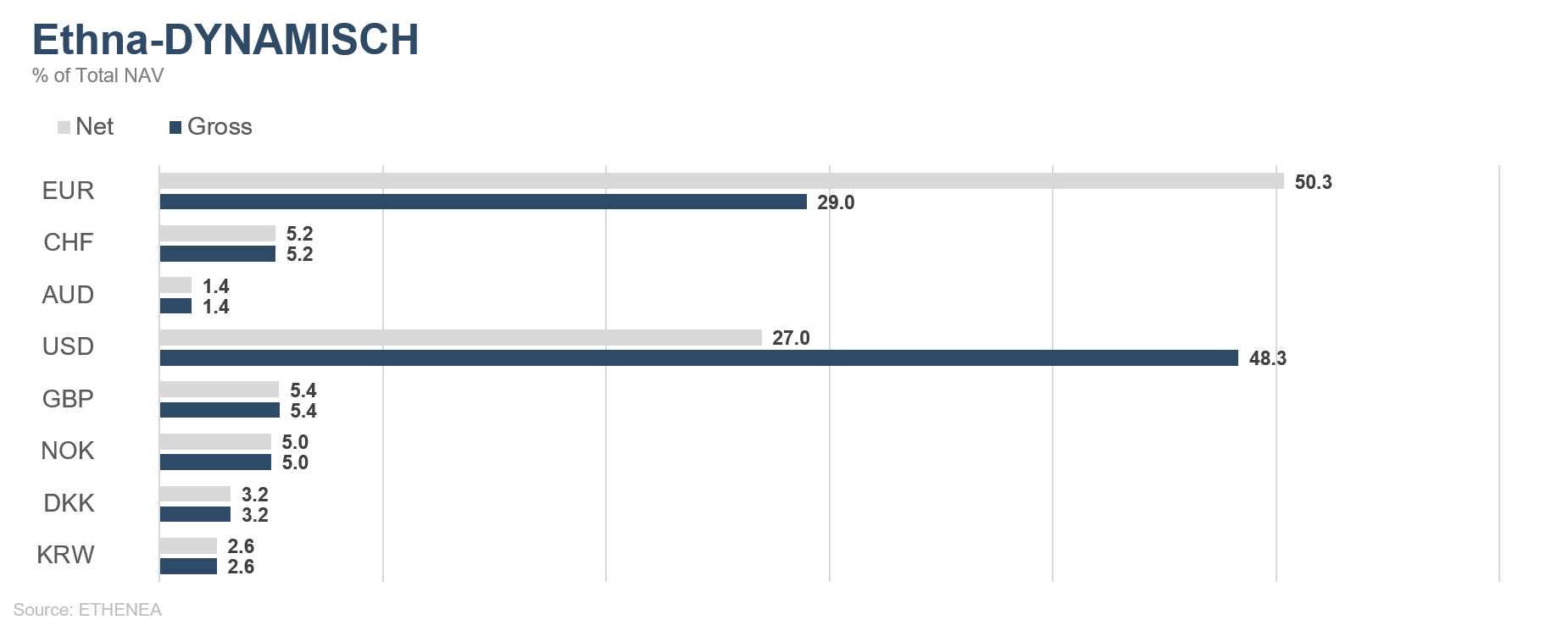

Grafik 6: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Währung

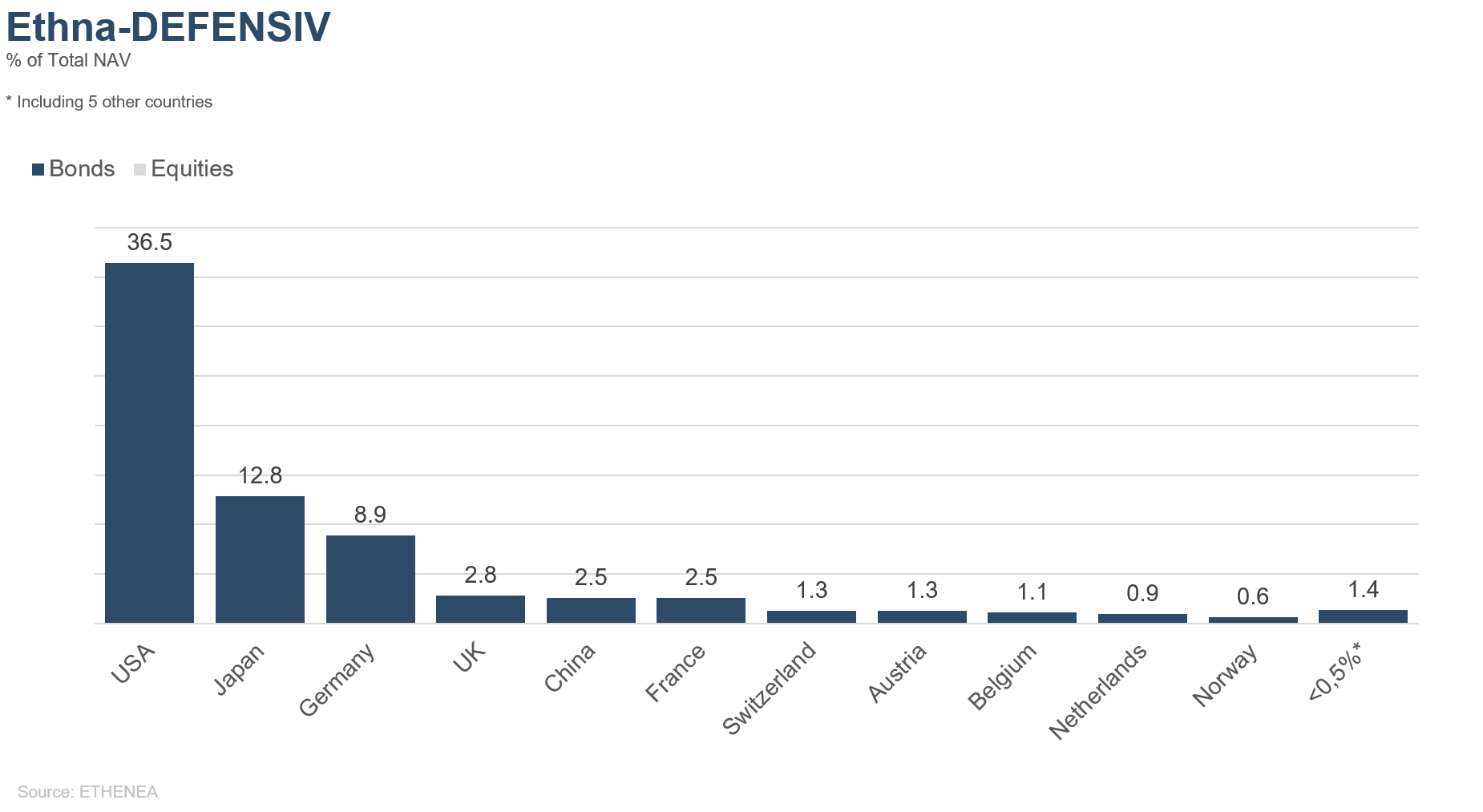

Grafik 7: Portfoliozusammensetzung des Ethna-DEFENSIV nach Herkunft

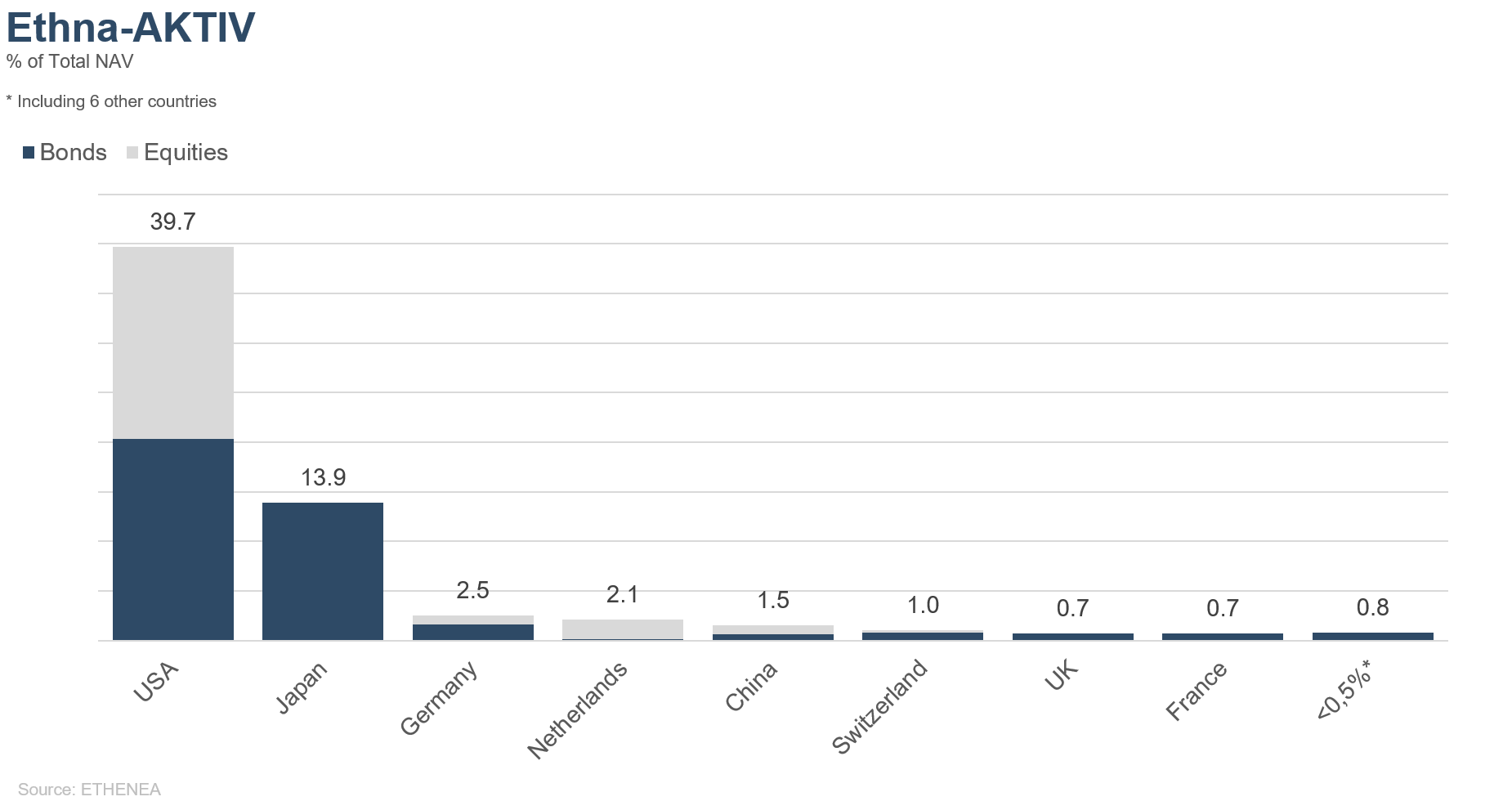

Grafik 8: Portfoliozusammensetzung des Ethna-AKTIV nach Herkunft

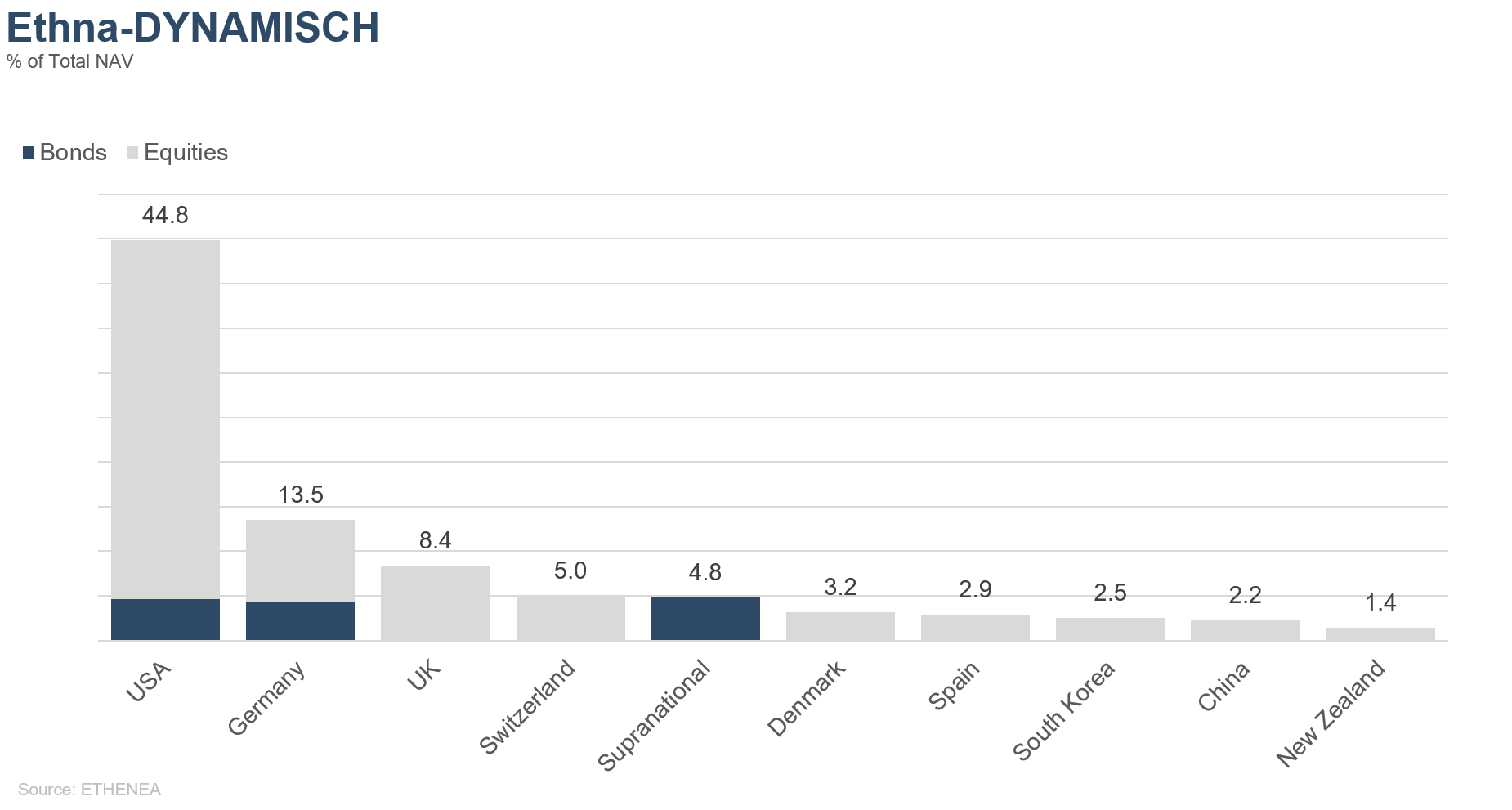

Grafik 9: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Herkunft

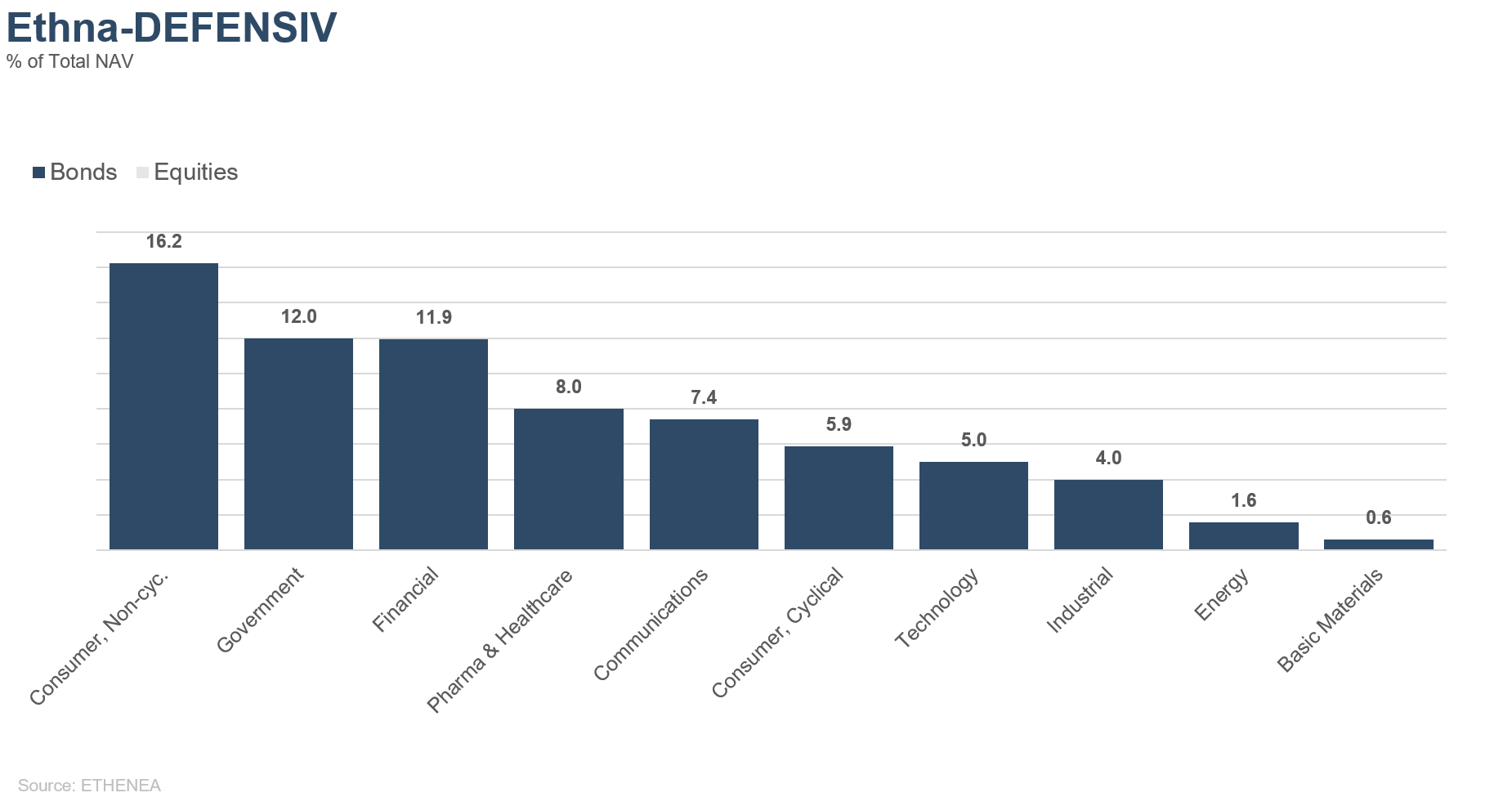

Grafik 10: Portfoliozusammensetzung des Ethna-DEFENSIV nach Emittenten-Branche

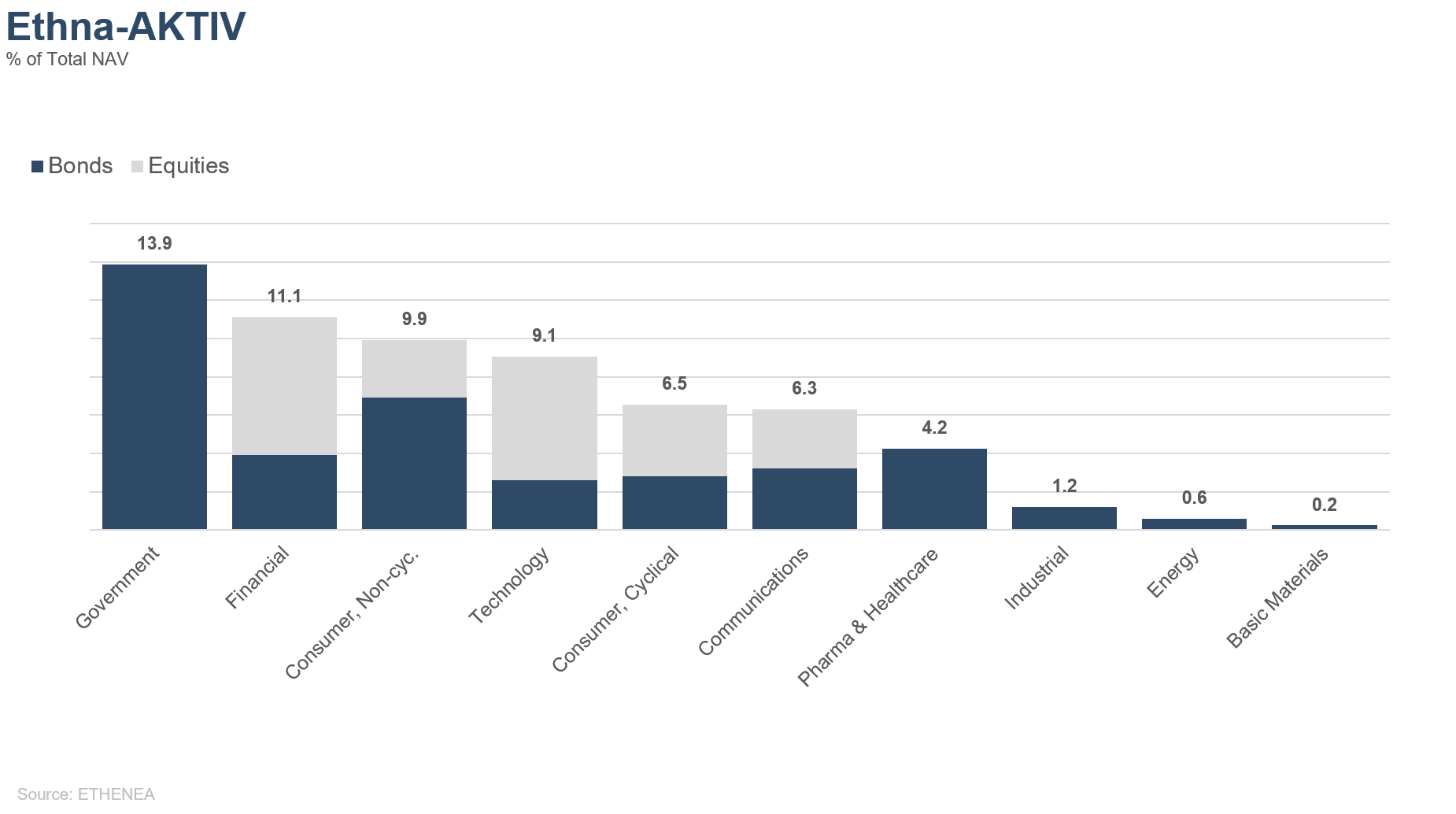

Grafik 11: Portfoliozusammensetzung des Ethna-AKTIV nach Emittenten-Branche

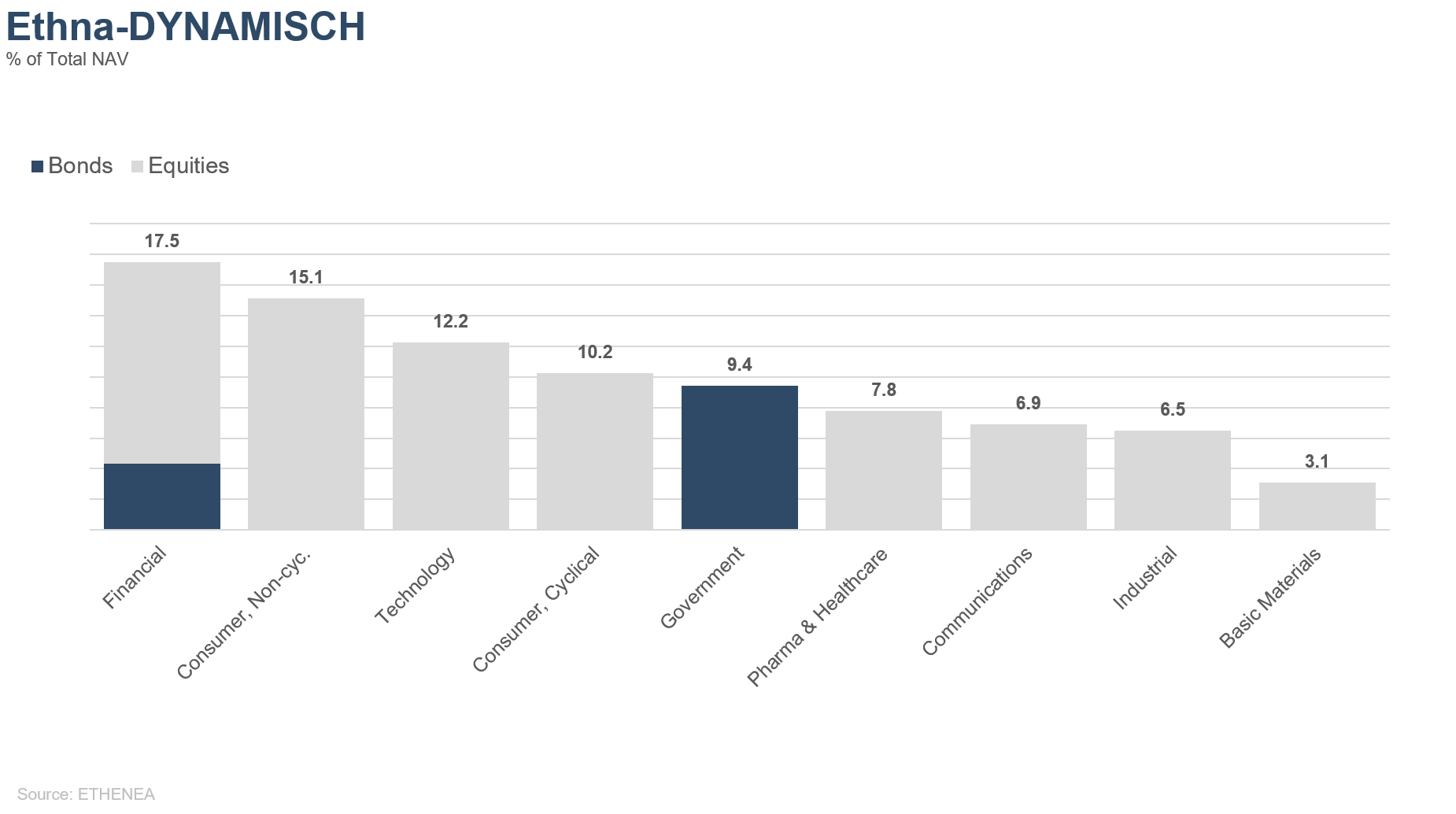

Grafik 12: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Emittenten-Branche

* „Cash“ umfasst Termineinlagen, Tagesgeld und Kontokorrentkonten/sonstige Konten. „Equities net“ umfasst Direktinvestitionen und das aus Aktienderivaten resultierende Exposure.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Diese Werbemitteilung dient ausschließlich Informationszwecken. Eine Weitergabe an Personen in Staaten, in denen der Fonds nicht zum Vertrieb zugelassen ist, insbesondere in den USA oder an US-Personen, ist untersagt. Die Informationen stellen weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar und ersetzen keine anleger- und produktbezogene Beratung. Sie berücksichtigen nicht die individuellen Anlageziele, die finanzielle Situation oder die besonderen Bedürfnisse des Empfängers. Vor einer Anlageentscheidung sind die jeweils gültigen Verkaufsunterlagen (Verkaufsprospekt, Basisinformationsblätter/PRIIPs-KIDs, Halbjahres- und Jahresberichte) sorgfältig zu lesen. Diese Unterlagen sind in deutscher Sprache sowie in nichtamtlicher Übersetzung bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., der Verwahrstelle, den nationalen Zahl- oder Informationsstellen sowie unter www.ethenea.com erhältlich. Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Ausführliche Hinweise zu Chancen und Risiken zu unseren Produkten entnehmen Sie bitte dem aktuell gültigen Verkaufsprospekt. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Entwicklung. Preise, Werte und Erträge können steigen oder fallen und bis zum Totalverlust des eingesetzten Kapitals führen. Anlagen in Fremdwährungen unterliegen zusätzlichen Währungsrisiken. Aus den bereitgestellten Informationen lassen sich keine verbindlichen Zusagen oder Garantien für zukünftige Ergebnisse ableiten. Annahmen und Inhalte können sich ohne vorherige Ankündigung ändern. Die Zusammensetzung des Portfolios kann sich jederzeit ändern. Dieses Dokument stellt keine vollständige Risikoaufklärung dar. Durch den Vertrieb des Produktes können Vergütungen an die Verwaltungsgesellschaft, verbundene Unternehmen oder Vertriebspartner fließen. Maßgeblich sind die Angaben zu Vergütungen und Kosten im aktuellen Verkaufsprospekt. Eine Liste der nationalen Zahl- und Informationsstellen, eine Zusammenfassung der Anlegerrechte sowie Hinweise zu Risiken einer fehlerhaften Nettoinventarwert-Berechnung finden Sie unter www.ethenea.com/rechtshinweise/. Im Falle einer fehlerhaften NIW-Berechnung erfolgt eine Entschädigung gemäß CSSF-Rundschreiben 24/856; bei über Finanzintermediäre gezeichneten Anteilen kann die Entschädigung eingeschränkt sein. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos bei der Vertreterin bezogen werden. Informationen für Anleger in Belgien: Der Verkaufsprospekt, die wesentlichen Informationsdokumente (PRIIPs-KIDs), die Jahresberichte und die Halbjahresberichte des Teilfonds sind auf Anfrage kostenlos in deutscher Sprache bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburg und beim Vertreter erhältlich: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Trotz größtmöglicher Sorgfalt wird kein Gewähr für Richtigkeit, Vollständigkeit oder Aktualität der Informationen übernommen. Maßgeblich sind ausschließlich die deutschen Originaldokumente; Übersetzungen dienen nur Informationszwecken. Die Nutzung von digitalen Werbeformaten erfolgt auf eigene Verantwortung; die Verwaltungsgesellschaft übernimmt keine Haftung für technische Störungen oder Datenschutzverletzungen durch externe Informationsanbieter. Die Nutzung ist nur in Ländern zulässig, in denen dies gesetzlich erlaubt ist. Alle Inhalte unterliegen dem Urheberrecht. Jegliche Vervielfältigung, Verbreitung oder Veröffentlichung, ganz oder teilweise, ist nur mit vorheriger schriftlicher Zustimmung der Verwaltungsgesellschaft zulässig. Copyright © ETHENEA Independent Investors S.A. (2026). Alle Rechte vorbehalten. 02.03.2021