Tensión en el mercado interbancario: ¿se repite lo de Lehman Brothers?

Entre la reunión del BCE del día 12 de septiembre y la reunión de la Fed del día 18, la situación del mercado interbancario se agravó de manera repentina e inesperada. ¿Qué pasó? En la reunión del BCE se acordó una nueva reducción de los tipos de interés y facilidades de refinanciación para los bancos. Por otro lado, antes de la reunión de la Fed se esperaba por parte de esta otro recorte de tipos de 25 puntos básicos. Analicemos los detalles

El dinero está barato y seguirá abaratándose. De hecho, antes de la reunión del Banco Central estadounidense, los tipos de interés efectivos a los cuales los bancos estadounidenses se prestan dinero de un día para otro para cumplir los requisitos de reservas, subieron ligeramente por encima del tipo de interés básico de la Fed. Pero no fue hasta el martes 17 de septiembre de 2019, que esto se convirtió en una situación precaria para el sistema bancario estadounidense.

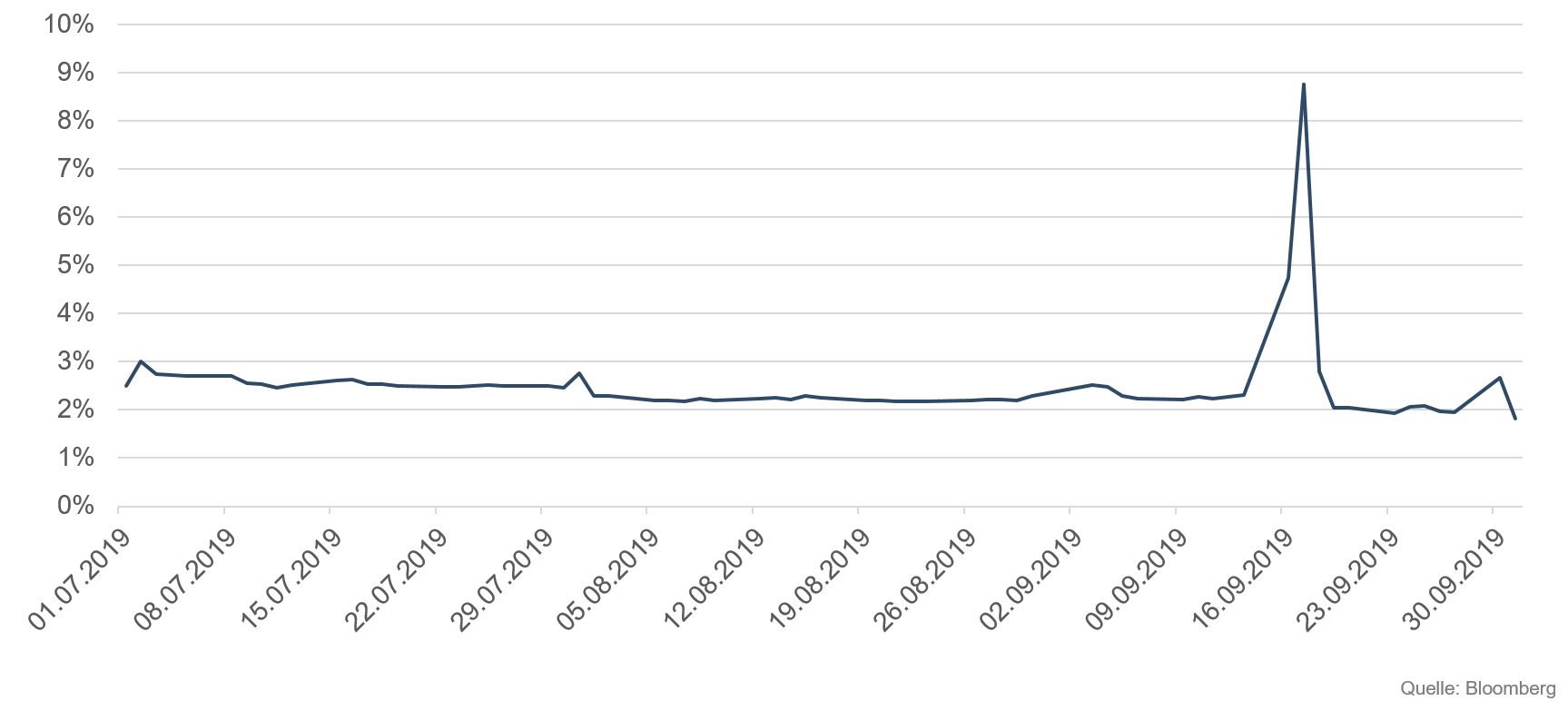

Con una gran cantidad de clientes corporativos en Estados Unidos pendientes de pagar impuestos, los bancos han tenido que cubrir una significante salida de efectivo. Además, los bancos y agentes primarios emitieron y compraron volúmenes significativos de letras del Tesoro de los Estados Unidos, lo que provocó una mayor necesidad de liquidez a corto plazo en todo el sistema bancario. Una vez se han determinado las entradas y salidas exactas y se conocen los requisitos de financiación de los bancos, los fondos requeridos deben ser prestados en el mercado interbancario. Aquí no pasa nada, por lo general. Desde los programas de compras del banco central estadounidense, los bancos comerciales del país (técnicamente) “nadan” en dinero. Sin embargo, a día de hoy, la situación ha cambiado. Mientras que la tasa efectiva de los fondos federales para préstamos no garantizados en el mercado interbancario subió ligeramente a 2.25% el lunes 16 de septiembre por la noche, el martes no se pudo recaudar dinero a estas tasas. Las grandes instituciones- que tenían exceso de liquidez- no estaban preparadas para ofrecer liquidez a los tipos de interés habituales. No obstante, los bancos comerciales han de conseguir cobertura. En el transcurso del día, los costes de la obtención de liquidez subieron vertiginosamente, por encima del 8 %, siendo además cubiertos con una garantía de primer orden.

Gráfico 1: El tipo de interés a un día estadounidense

Así el tipo de interés a un día aplicado a acuerdos de recompra, alcanzó niveles que no se veían desde la caída del banco de inversión Lehman Brothers. Y la situación amenaza con agravarse. Si los costes de la refinanciación a un día se disparan y superan los ya de por sí escasos réditos, las existencias de los bancos quedarán en entredicho. La Fed de Nueva York, encargada de proporcionar liquidez en casos de urgencia, tardó inicialmente en reaccionar, y el martes 17 de septiembre, perdió temporalmente el control sobre los tipos de interés a corto plazo.

El banco finalmente reaccionó, y proporcionó al mercado, el martes en una intervención de emergencia, 75 billones de dólares en acuerdos de recompra a un día. Pero la tensión no cede, lo que llevó a la Fed de Nueva York a anunciar que, como prestamista de último recurso, no dejará de ofrecer acuerdos de recompra a un día. Además, proporcionará vencimientos a 14 días hasta el final del mes. En conjunto, equiparían al mercado con una cantidad máxima de liquidez de hasta 100 000 millones de dólares al día.

Con ello fue posible evitar nuevamente en este día la catástrofe para los bancos de Estados Unidos. Pero ¿persistirá esta situación en el futuro?

La necesidad de liquidez del mercado bancario siguen siendo alta

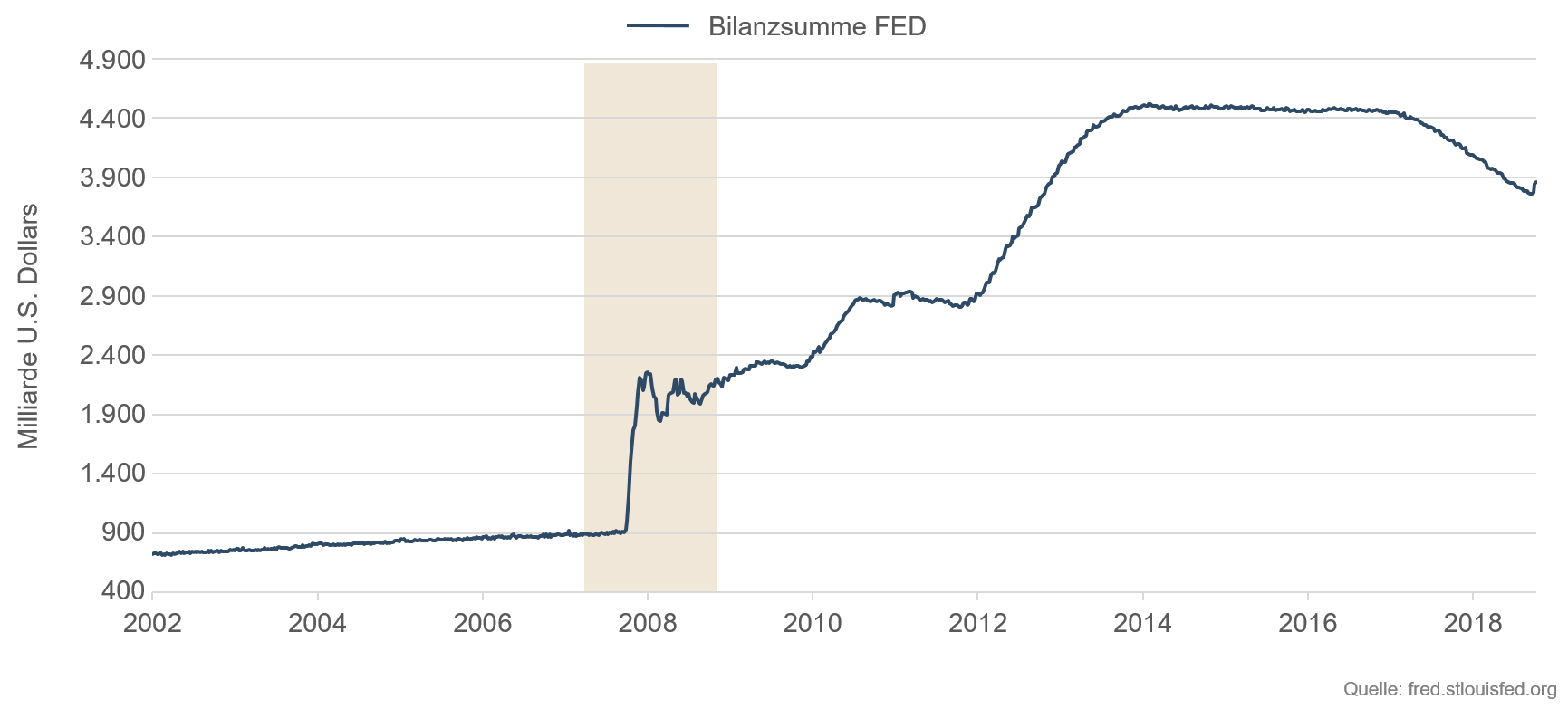

Desde la crisis financiera mundial de 2008, los bancos centrales de Estados Unidos, la zona euro, Reino Unido y Suiza han seguido el ejemplo de Japón, proporcionando a los bancos una amplia liquidez mediante la compra de títulos de valores. En el momento álgido de la crisis financiera, en torno a la quiebra del banco de inversión Lehman Brothers, el 15 de septiembre de 2008, los bancos ya no se mostraban dispuestos a prestarse dinero a un día. La liquidez se encareció tanto y la desconfianza en la capacidad de reembolso del prestatario creció hasta tal punto que el mercado interbancario se paralizó por completo. La compra de deuda soberana y de otros valores propiedad de los bancos permitió conseguir dinero del banco central y entregárselo a las entidades crediticias. El mercado interbancario volvió a cobrar impulso y el efectivo volvió a circular de nuevo. A diferencia del BCE, la Fed suspendió su programa de compra ya en octubre de 2014, reinvirtiendo primero fondos impagados para estabilizar el balance general total.

¿Y qué pasa este septiembre, 11 años después. ¿Estamos viendo otro brote de riesgo sistémico en el sector bancario? ¿Fueron en vano los esfuerzos por recapitalizar los bancos y mejorar su seguridad estableciendo mayores requisitos de capital?

No fue hasta 2018 cuando la Fed, a través de Janet Yellen, consideró que el mercado bancario y la economía estadounidense eran lo suficientemente sólidos para iniciar la revocación del programa de compra de bonos y reducir su balance total, el cual había incrementado hasta los 4,5 billones de dólares. A finales de agosto de 2019, había un total de aproximadamente 3.8 trillones de dólares en los balances de todos los bancos de reserva federal en Estados Unidos. En apenas 20 meses se retiraron 700 000 millones de dólares del mercado. Además de aumentar el tipo de interés básico del 0 % al 2,25 % de diciembre de 2015 a diciembre de 2018, el banco central estadounidense ha aplicado una política monetaria contractiva, que llegó a su fin en 2019 al crecimiento de la incertidumbre económica a pesar de que la tasa de paro alcanzó un récord a la baja.

Gráfico 2: Los activos totales de la Fed

Los indicios apuntan a un bloqueo en el acceso a la liquidez

El interés a pagar por los prestatarios consta de varios componentes que determinan conjuntamente el precio del crédito. No solo se tiene en cuenta el riesgo de incumplimiento de la contraparte, sino también, como es natural, la preferencia de liquidez del prestamista. En definitiva, el precio refleja también una escasez relativa. Los instrumentos financieros actuales permiten desglosar los componentes del tipo de interés. Así, el diferencial de las permutas de créditos impagados promedio de los proveedores de servicios financieros de Estados Unidos (America Fin Sr IG 5Y CDX), que hace posible valorar el precio de los riesgos de incumplimiento en el sector, solo ha subido unos pocos puntos básicos. También en el mercado euro-dólar, el mercado internacional más importante de provisiones de liquidez a corto plazo en USD, no se produjeron perturbaciones como las del mercado estadounidense de las cesiones temporales a un día.

Por lo tanto, en la reciente subida del tipo de interés para cesiones temporales a un día no observamos indicios de que se vaya a repetir la crisis financiera y crediticia de 2008. La solvencia de los bancos en sí no está golpeada. Con todo, interpretamos esto como la confirmación de nuestra estimación de que los tipos de interés se mantendrán bajos por mucho tiempo aún. Ambas bajadas de los tipos de interés de la Fed en 50 puntos básicos totales desde julio y las recientes perturbaciones vividas en el mercado interbancario estadounidense son un claro indicio de la fragilidad de la situación de los bancos y, por consiguiente, de la economía estadounidense, y sobre todo de la desigualdad en la distribución de la liquidez excedentaria que impera en el mercado bancario nacional.

Ya se debate si la Fed iniciará pronto una cuarta ronda de su programa de compra o si activará una “facilidad permanente repo a un día” para hacer frente a la necesidad de liquidez del sector bancario. Probablemente la tensión de septiembre en el mercado interbancario estadounidense de créditos a un día no sea señal de una nueva crisis bancaria de dimensiones similares a la vivida en 2008. Los requisitos regulatorios impuestos a los bancos de mejorar sus balances para finales de trimestre y año, un día de pago de impuestos poco ventajoso junto con las emisiones del Tesoro, así como un banco central que no actúa de inmediato, se han combinado para provocar un efecto negativo en este caso. Dicho esto, no cabe duda de que Estados Unidos y la zona euro seguirán dependiendo de que los bancos centrales les proporcionen liquidez.

Unicornios: ¿los enemigos naturales de los valores value?

¿Existen los unicornios? «Sí existen, ¡y de qué manera!», afirma nuestro Senior Portfolio Manager Christian Schmitt. Con sus bolsillos profundos y estrategias de expansión agresivas ponen en peligro cada vez más el modelo de negocio de empresas históricas, lo que da lugar a distorsiones estructurales en los mercados. En nuestro nuevo vídeo puede ver qué criterios cuentan a la hora de preparar al Ethna DYNAMISCH para defenderse de estas distorsiones.¿No puede reproducir el vídeo? Entonces, haga clic AQUÍ.

Posicionamiento de Ethna Funds

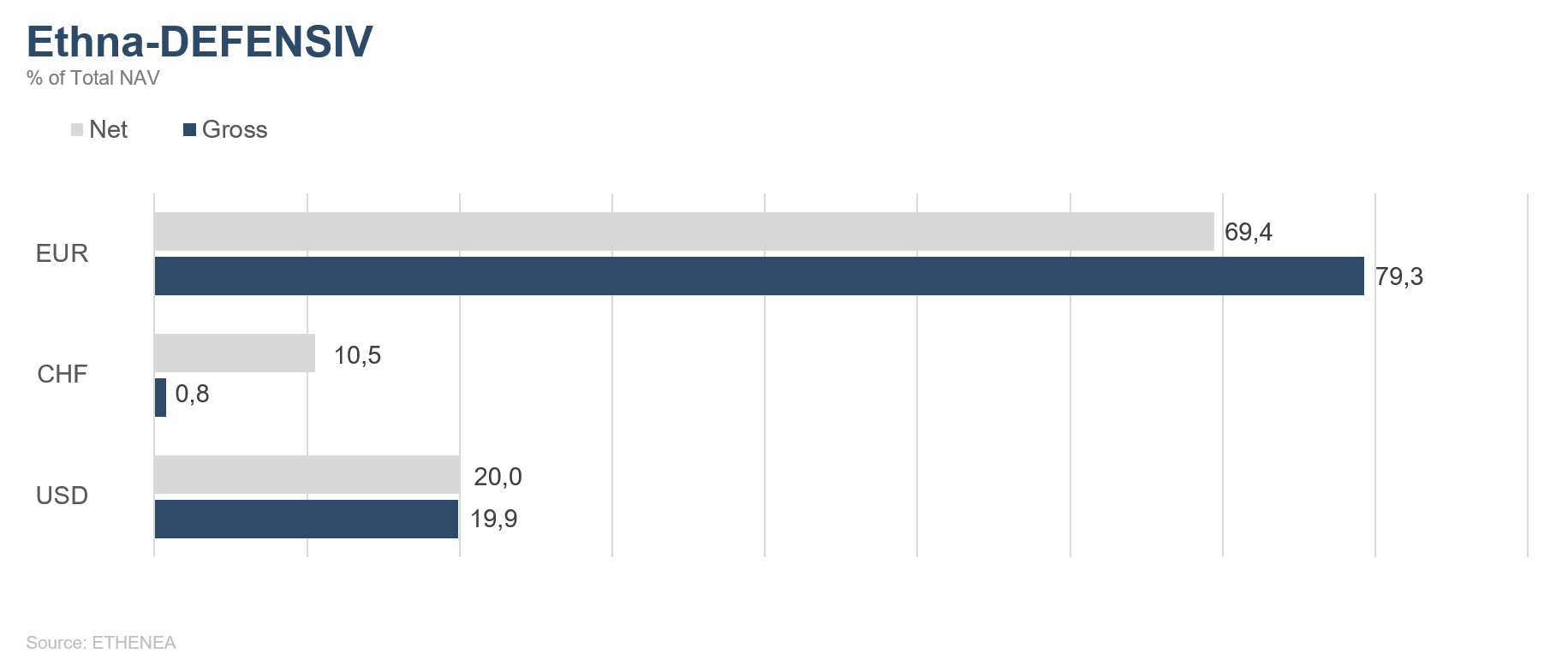

Ethna-DEFENSIV

En septiembre, la atención de los inversores se centró en las reuniones del BCE y la Fed. El BCE y su presidente saliente, Mario Draghi, respondieron a las expectativas de muchos bajando el tipo de interés de los depósitos del -0,4 % al -0,5 %. Por otro lado, anunciaron que retomarán el programa de compra en noviembre con un importe mensual de 20 000 millones de euros. Una semana después, su contraparte estadounidense, el Banco de la Reserva Federal, redujo el nivel objetivo de su tipo de refinanciación principal a entre el 1,75 % y el 2 %. Esto tampoco fue una sorpresa. Aun así, los tipos de interés a largo plazo se dispararon imprevisiblemente en los días anteriores y posteriores a la toma de las referidas decisiones. Los rendimientos del Bono Alemán a 10 años subieron del -0,7 % al -0,45 % y los de los bonos del Tesoro a 10 años, escalaron del 1,50 %, al 1,9 %, y esto en menos de dos semanas. Esta subida es también un factor principal en cuanto al rendimiento negativo de Ethna DEFENSIV en el mes de septiembre. Para finales de mes se calmaron ligeramente las aguas, terminando los rendimientos del mes de septiembre en -0,6 % y 1,7 %, respectivamente.

En un mundo de tipos de interés bajos, se disparó de pronto el tipo de la liquidez diaria en Estados Unidos. El tipo de interés aplicable a la liquidez a corto plazo previa prestación de un bono del Tesoro estadounidense como garantía alcanzó un máximo de casi el 10 %, y apenas dos días después de la decisión del banco central nacional en relación con los tipos de interés. Esta anomalía refleja el nivel más bajo de las reservas excedentarias en el sistema bancario estadounidense, entre otras cosas, como consecuencia de la reducción del balance del banco central. Desde entonces, el banco central estadounidense bombea diariamente liquidez al mercado para subsanar las perturbaciones. Otro motivo de la falta de liquidez del 16 de septiembre fueron los pagos de impuestos trimestrales de las empresas estadounidenses, junto a la emisión de títulos de deuda pública. Con toda seguridad, estos dos acontecimientos no sorprendieron a nadie. Por otra parte, las regulaciones más estrictas impuestas a los bancos estadounidenses tras la crisis financiera, en algunos casos, previenen que las reservas que quedan lleguen a sus solicitantes con celeridad y eficiencia.

No está claro si esta perturbación del mercado monetario estadounidense es responsable de la estabilidad continuada del USD. Sin embargo, los inversores habrán pensado seriamente cuándo deberían abastecerse de USD para el final del trimestre. Sin duda, esto habrá estimulado la demanda. El valor del CHF subió en consonancia con el USD a pesar de que en Suiza no hay cuellos de botella de liquidez. Se han dado los primeros pasos en la acusación a Trump y esto, sin ninguna duda, ha extendido la incertidumbre general. Aunque estos nuevos acontecimientos han respaldado solo de forma marginal la solidez de nuestras divisas preferidas (CHF y USD), estamos todavía más convencidos de que, en la actualidad, estas tendrán un mayor potencial de apreciación frente al EUR.

Dado este convencimiento, hemos asignado mayor peso a las posiciones ya existentes en USD y CHF. En las otras partes, hemos vuelto a reducir la asignación de riesgos. Dado que los rendimientos a largo plazo han ido cayendo de forma constante a lo largo de los últimos 12 meses, esperamos que a corto plazo estos se asienten en un nivel bajo. De ahí que hayamos revertido completamente nuestra posición en futuros del Tesoro estadounidense y, por ende, que hayamos vuelto a recortar la duración de la cartera. Aparte de estos cambios, continuaremos aplicando de forma consecuente la reestructuración cercana a cero de los bonos corporativos europeos rentables frente a los bonos denominados en USD. Desde nuestro punto de vista, estos siguen ofreciendo unos tipos de interés atractivos.

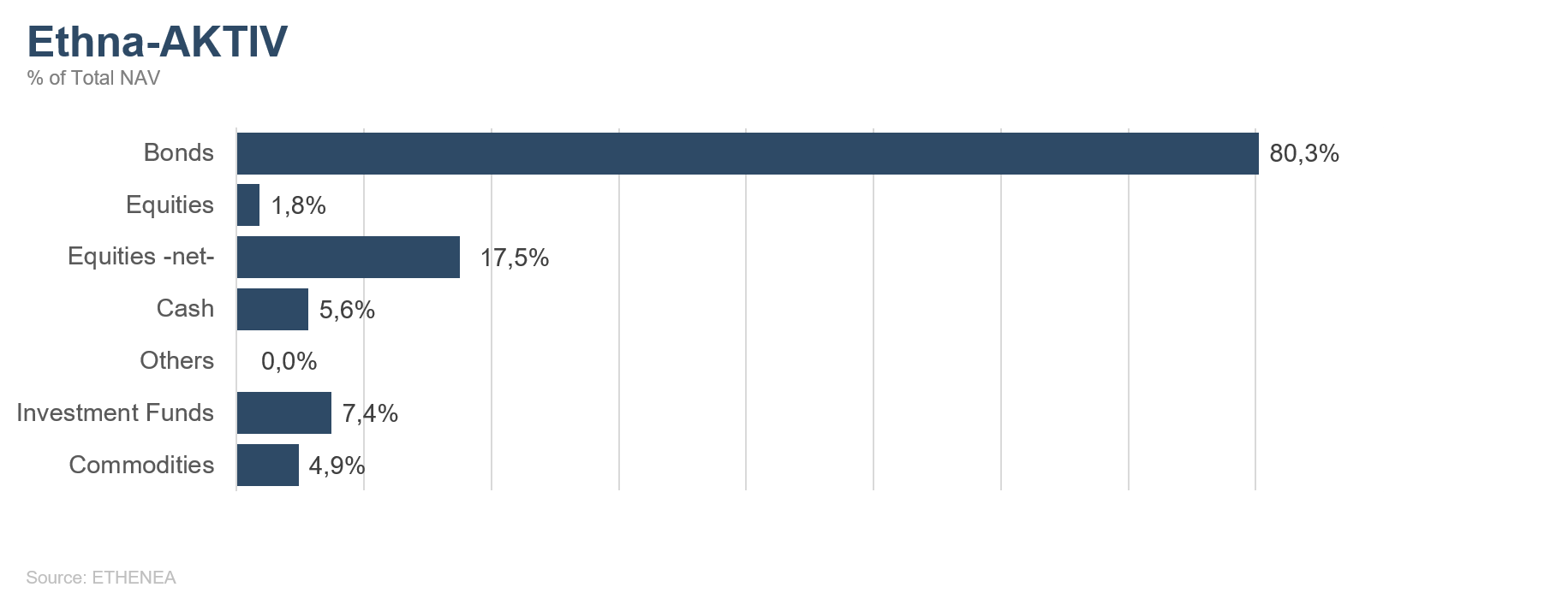

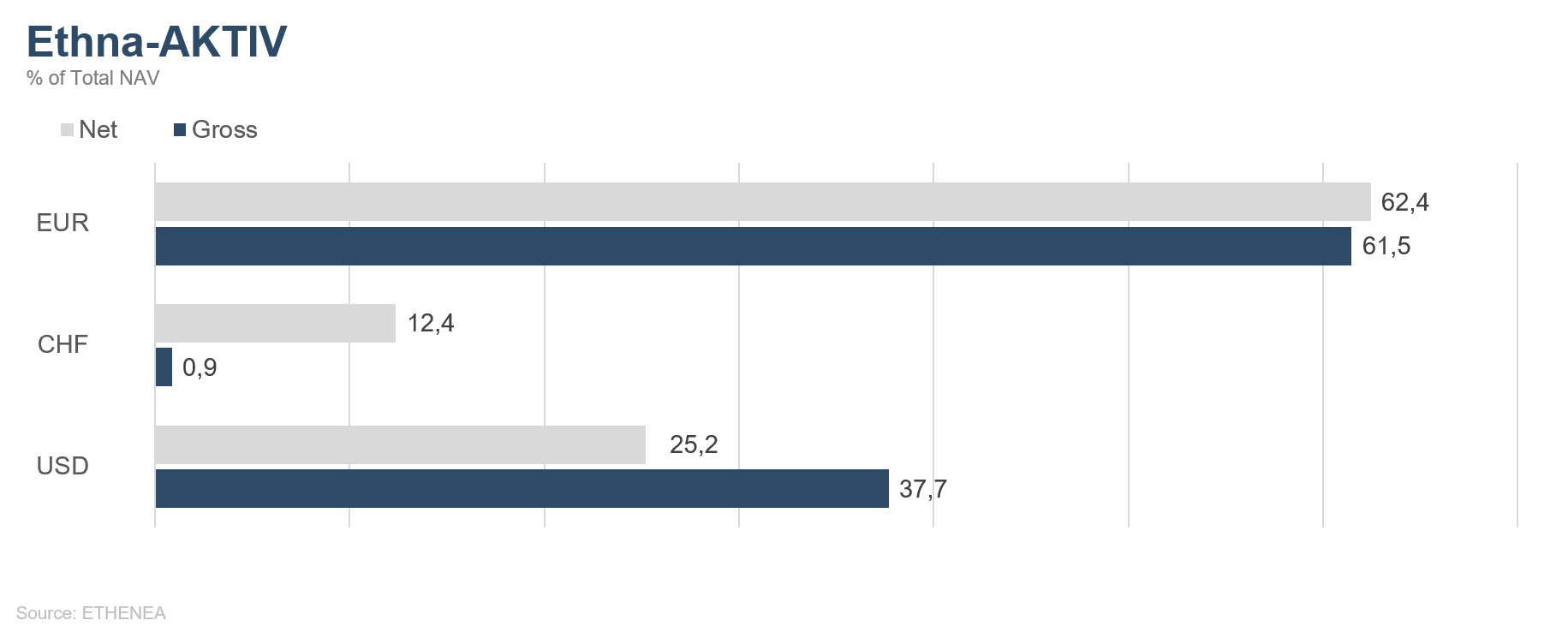

Ethna-AKTIV

En septiembre hubo nuevas reuniones de los bancos centrales, entre ellos el BCE y la Fed, cuyas comunicaciones fueron seguidas por numerosos inversores. Tal como se esperaba, el Banco Central Europeo, dirigido por su presidente saliente Mario Draghi, bajó el tipo de interés sobre los depósitos 10 puntos básicos, hasta el -0,5 %, y anunció que a partir de noviembre crearía un programa de compra de bonos con un volumen mensual de 20 000 millones de euros. El presidente de la Fed, Jerome Powell, presionado por el presidente Trump, también anunció una bajada del tipo de interés de 25 puntos básicos, situada dentro del nivel esperado. Aunque las decisiones de dichas reuniones no trajeron sorpresas, los movimientos de los tipos de interés en los días anteriores y posteriores a las mismas sí resultaron muy sorprendentes y fuertes. Tanto los rendimientos del Bono alemán a diez años como los de la deuda pública estadounidense alcanzaron a principios de mes nuevos mínimos anuales, para después subir drásticamente en el trascurso de las dos semanas siguientes. El margen de ganancias de los inversores que se beneficiaron todo el año del descenso constante de los tipos de interés gracias a la larga duración de la cartera experimentó una interrupción abrupta, también para nosotros. Algo similar ocurrió debido a una rotación repentina de las estrategias factoriales y sectoriales excelentes hasta lo que va de año para el sector de la renta variable. Mientras el amplio índice no reveló prácticamente nada, la renta variable impulsada por el momentum, y también el diferencial entre los títulos cíclicos y defensivos, sufrieron algunas amargas pérdidas a causa de la rotación en otros sectores o factores. Nuestra cartera se libró de las pérdidas porque en la actualidad solo está invertida a nivel de índices.

Pero el mes de septiembre también trajo consigo acontecimientos en el terreno geopolítico. El ataque a dos refinerías de Arabia Saudita no solo puso a prueba la sensibilidad del precio del crudo, sino que dejó bien claro que en Irán existen poderes que no temen a un recrudecimiento de la situación vigente. En el lado de la oferta del mercado del petróleo, es posible compensar con relativa rapidez estas pérdidas de producción. La máxima a aplicar en este caso es seguir de cerca los próximos pasos de las partes implicadas. Entretanto, ya ha comenzado el siguiente acto del drama del Brexit. Tras determinar los tribunales superiores que el permiso de ausencia del Parlamento no era legal, Boris Johnson, el primer ministro en funciones, sufrió una nueva derrota, por lo que la hoja de ruta para una salida ordenada de Gran Bretaña de la UE sigue sin estar clara. En relación con el conflicto comercial entre los Estados Unidos y China, que seguimos desde hace año y medio, hay previstas nuevas negociaciones para mediados de octubre. Actualmente el mercado parece observar hasta un «miniacuerdo» como un éxito, que no incluye los puntos claves más importantes, como qué se va a hacer respecto a la propiedad intelectual. Si se suspendieran las tarifas impuestas en el transcurso del conflicto, nos uniríamos temporalmente también a esta euforia y aprovecharíamos las oportunidades respectivas. No obstante, seguimos dudando mucho que se llegue a una solución más amplia que aborde todos los asuntos objeto del conflicto.

Estos acontecimientos nos han obligado a equilibrar un poco más la cartera. Así, hemos aumentado la cuota de renta variable gradualmente, puesto que consideramos que muchas de las noticias negativas antedichas ya están descontadas y que más bien existe un potencial de sorpresas en sentido positivo. Por otro lado, estamos recortando nuestra duración en favor de una ponderación alta de las posiciones ya existentes en dólares estadounidenses y francos suizos. A pesar de que los tipos de interés ya han bajado notablemente en los últimos doce meses y esperamos que la consolidación en curso continúe, ambas divisas invertidas tienden a fortalecerse. Además de estos cambios, seguiremos aplicando una reestructuración consecuente de los títulos corporativos europeos que ofrecen rendimientos cercanos a cero frente a los bonos del Tesoro, cuyos rendimientos seguimos considerando atractivos.

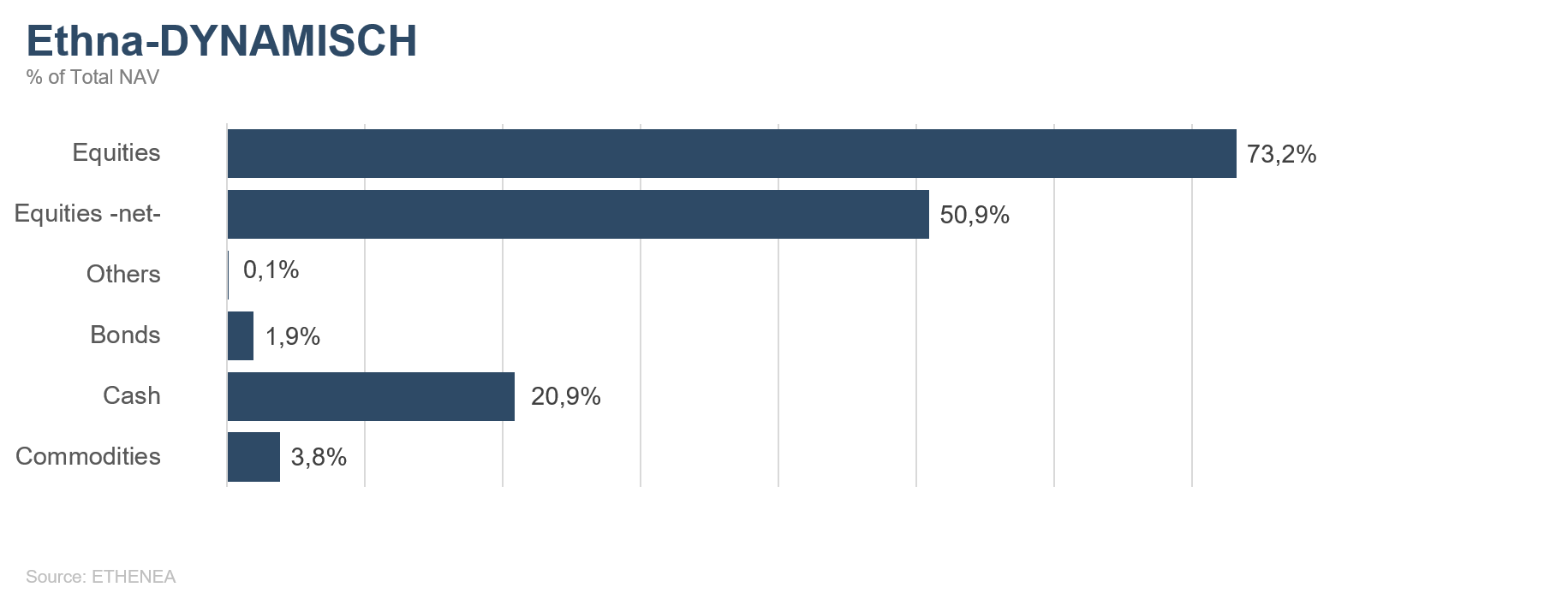

Ethna-DYNAMISCH

Si ninguno de los jugadores de una partida de ajedrez ve posible la victoria, acuerdan un empate. En la bolsa nunca habrá una situación como esta ya que los precios o bajan o suben. Tanto los optimistas como los pesimistas encuentran en este momento argumentos suficientes para justificar su postura. A la valoración relativamente ambiciosa se contraponen unos tipos de interés muy bajos. La economía continúa debilitándose, pero por otro lado, están los bancos centrales que la respaldan: un empate clásico. En agosto escribimos lo siguiente: «La base para la formación de unos cimientos y el fin de la falta de tendencia existe». Sin duda, los precios subieron mucho a finales de agosto y principios de septiembre. Algunos tanto, que al menos a corto plazo nos encontramos en una situación de ligero exceso de compra. Los factores que impulsaron esta subida proceden de los bancos centrales de Europa y Estados Unidos, que han aplicado con coherencia las medidas de relajación de la política monetaria. La situación económica se mantiene moderada. La economía más importante de Europa, Alemania, se enfrenta a varios desafíos. El sector manufacturero continúa debilitado y las advertencias sobre los beneficios a las pequeñas y medianas empresas no cesan. Las primeras llamadas para que se apliquen paquetes coyunturales públicos resuenan con claridad y la política los está atendiendo íntegramente. En este sentido, Alemania tiene también un papel pionero, dado que los superávit presupuestarios están cubiertos por las reservas correspondientes. En cuanto a programas coyunturales iniciados por el Estado, Estados unidos suele tener menos miedo a intervenir. Con el trasfondo de las elecciones generales del año que viene, Trump no se puede permitir que la economía se siga deteriorando. Por eso, esperamos que haga todo cuanto esté en su poder para respaldar a la economía estadounidense aplicando medidas adecuadas. Las medidas ya introducidas de relajación de la política monetaria, junto con las posibles medidas fiscales necesarias, podrían impedir una profunda recesión A pesar de que a los inversores no les gusta oír la palabra «recesión», esta no se va a poder evitar del todo, al menos no en algunas partes del mundo.

En la renta variable hemos asumido una posición intermedia, hemos comprado sobre todo renta variable cuyos modelos de negocio no están relacionados de forma directa con la economía y cuya valoración es razonable. Respecto a la participación en el sector de ciclos rápidos, mantenemos la precaución debido a la fragilidad de la economía. En la renta variable del segmento de crecimiento (Growth) algunos precios son excesivos, de modo que no tenemos previsto realizar grandes inversiones en él en un futuro próximo. En septiembre cerramos nuestra posición en SMC Corp, compañía de ingeniería japonesa. La renta variable creció con fuerza en las últimas semanas. Esta subida no conllevó incrementos sustanciales de los beneficios, lo que encarece demasiado la renta variable. Muchos clientes de SMC provienen del sector de los semiconductores, considerado muy cíclico, de forma que se vería afectado directamente por la próxima desaceleración. En septiembre no realizamos adquisiciones.

Tras el fuerte incremento de los precios en los mercados de renta variable de principios de mes, hemos aumentado la garantía con futuros y reducido a la vez las opciones. Así pues, la cuota neta de renta variable ha descendido un poco, situándose a finales de septiembre ligeramente por encima del 50 %.

Tras varios meses de abstinencia, hemos aumentado nuestra cartera de renta fija con una posición. Hemos comprado un bono convertible de BASF en USD con plazo hasta 2023 y un rendimiento de algo más del 2 %. El atractivo de este bono reside en el componente de conversión, valorado en la actualidad por el mercado a cero, es decir, el bono cotiza al mismo nivel de rendimientos que otros bonos BASF sin posibilidad de conversión.

Aunque hemos reducido ligeramente la cuota de renta variable a corto plazo, a medio plazo vemos buenas oportunidades de que los precios de la renta variable suban y tenemos una perspectiva optimista para el cuarto y último trimestre del año.

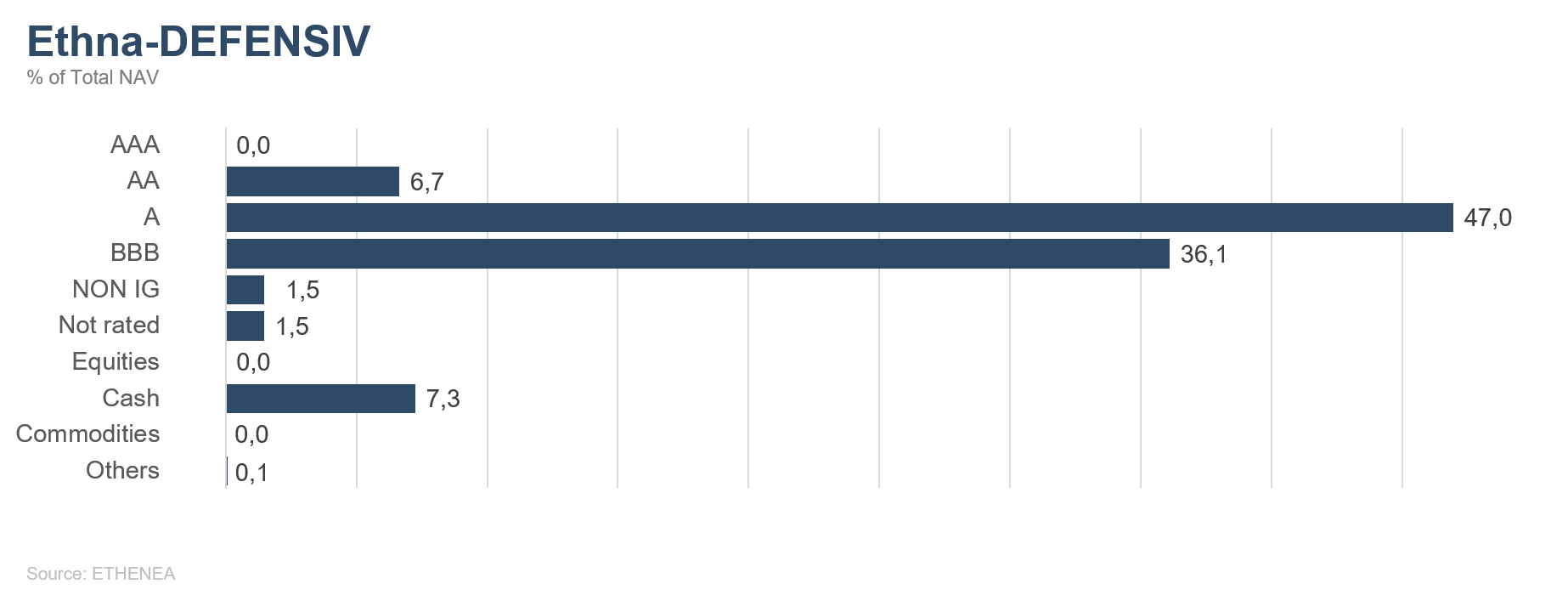

Gráfico 3: Estructura de la cartera* del Ethna-DEFENSIV

Gráfico 4: Estructura de la cartera* del Ethna-AKTIV

Gráfico 5: Estructura de la cartera* del Ethna-DYNAMISCH

Gráfico 6: Composición de la cartera del Ethna-DEFENSIV por divisas

Gráfico 7: Composición de la cartera del Ethna-AKTIV por divisas

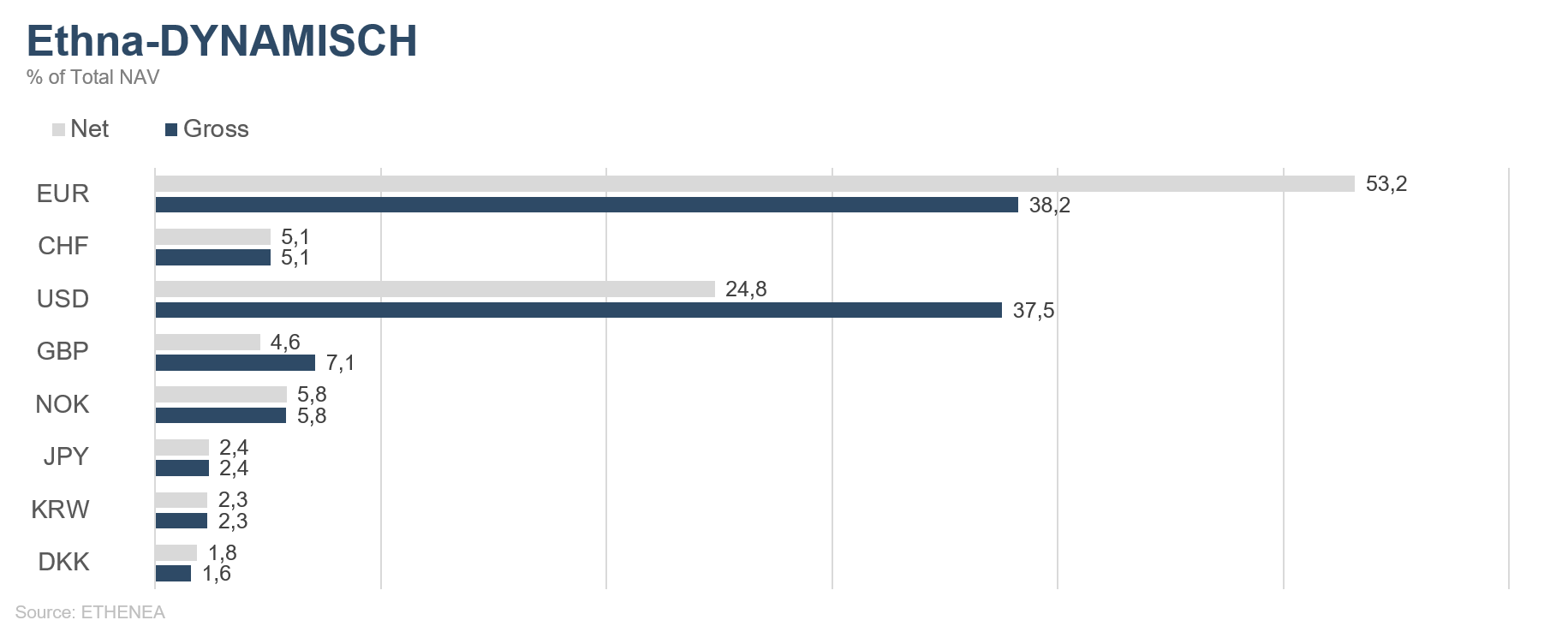

Gráfico 8: Composición de la cartera del Ethna-DYNAMISCH por divisas

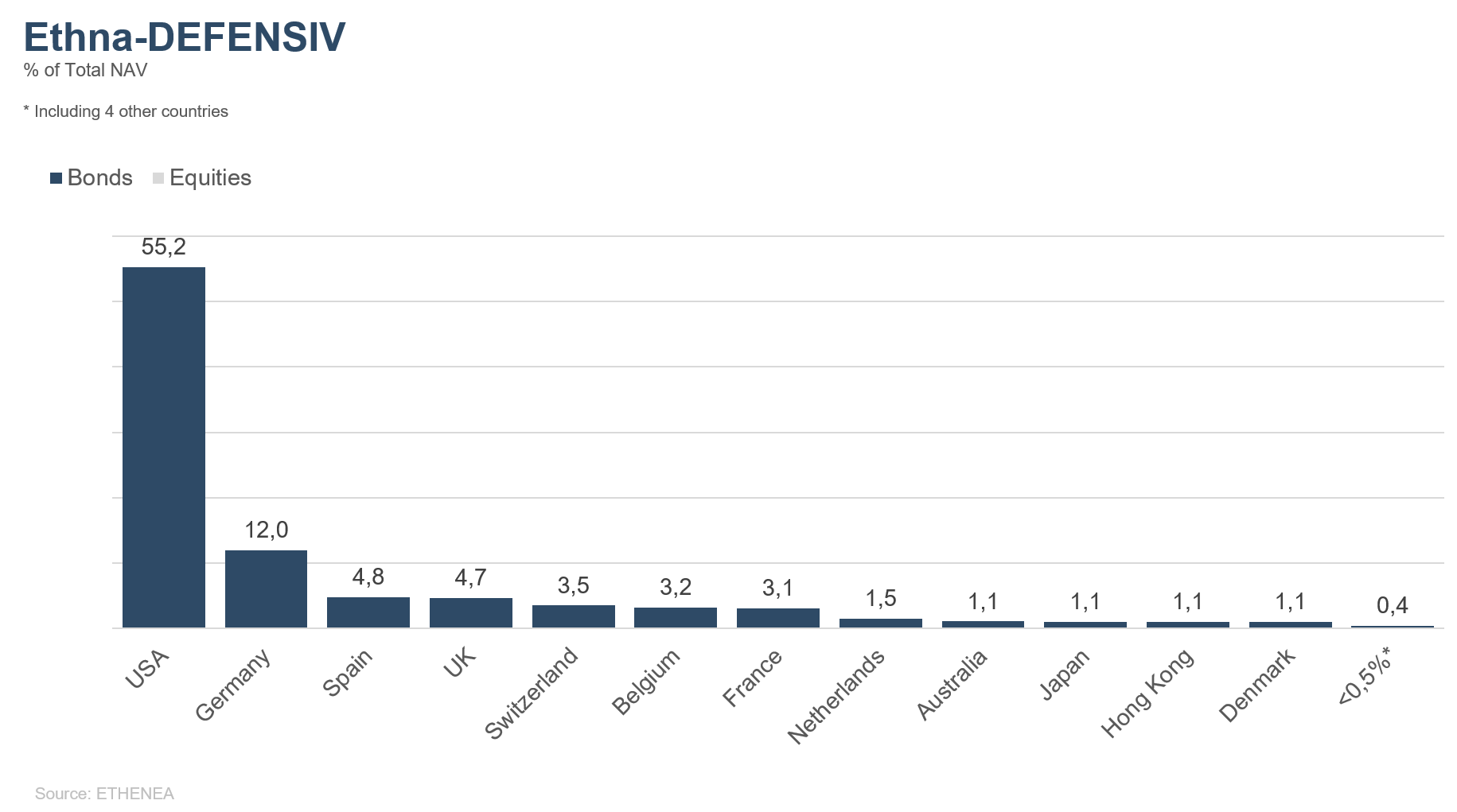

Gráfico 9: Composición de la cartera del Ethna-DEFENSIV según la procedencia

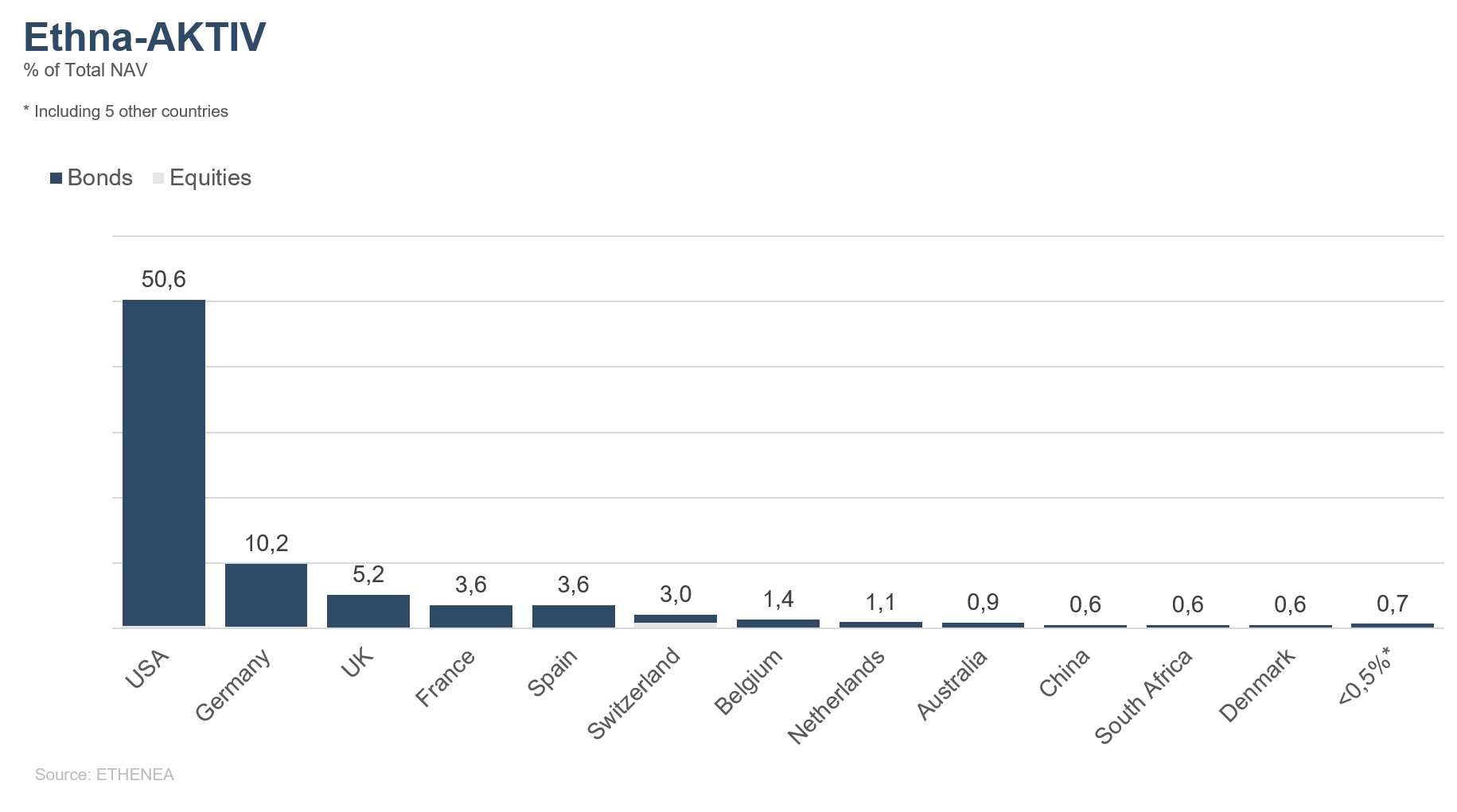

Gráfico 10: Composición de la cartera del Ethna-AKTIV según la procedencia

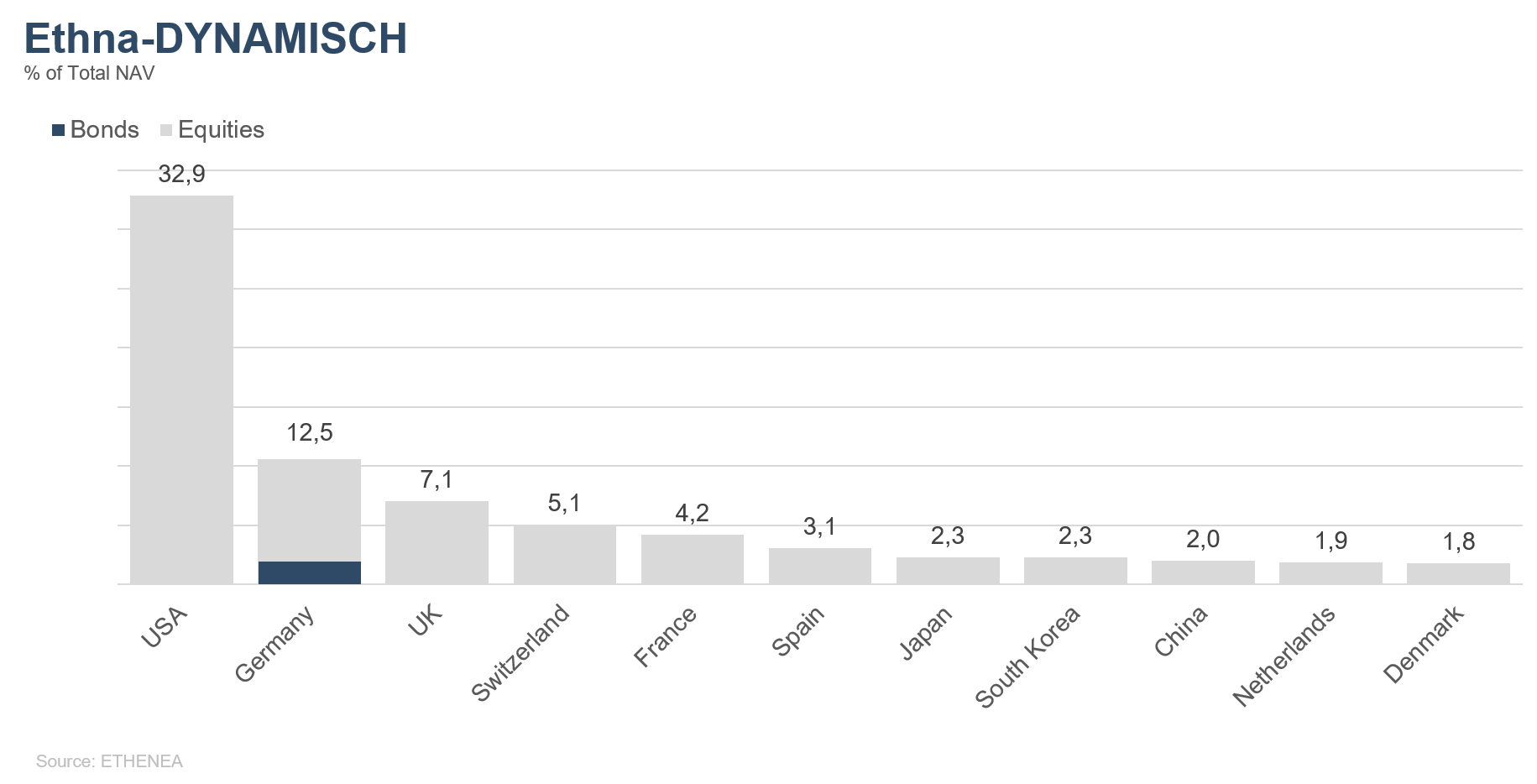

Gráfico 11: Composición de la cartera del Ethna-DYNAMISCH según la procedencia

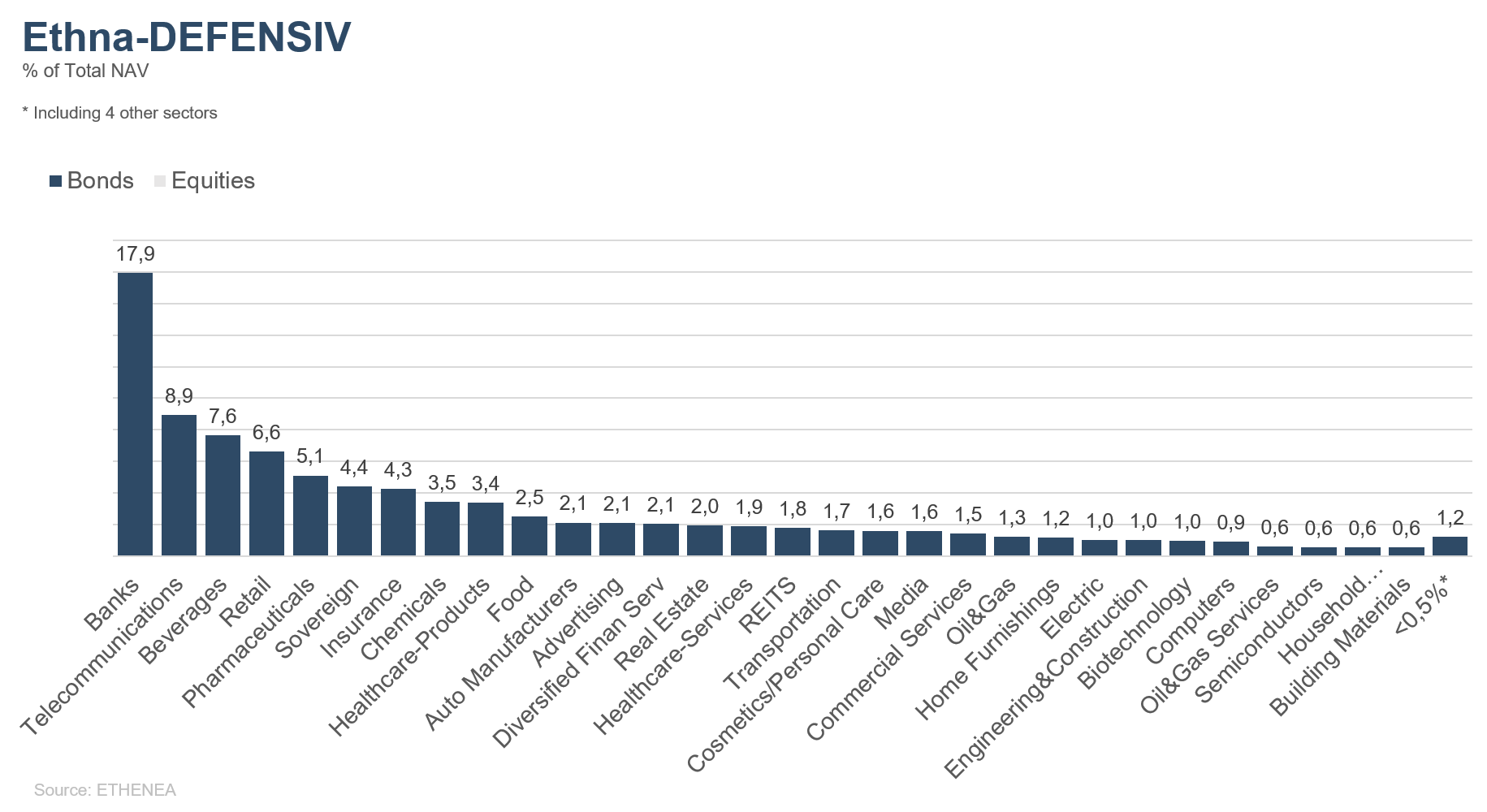

Gráfico 12: Composición de la cartera del Ethna-DEFENSIV según el sector del emisor

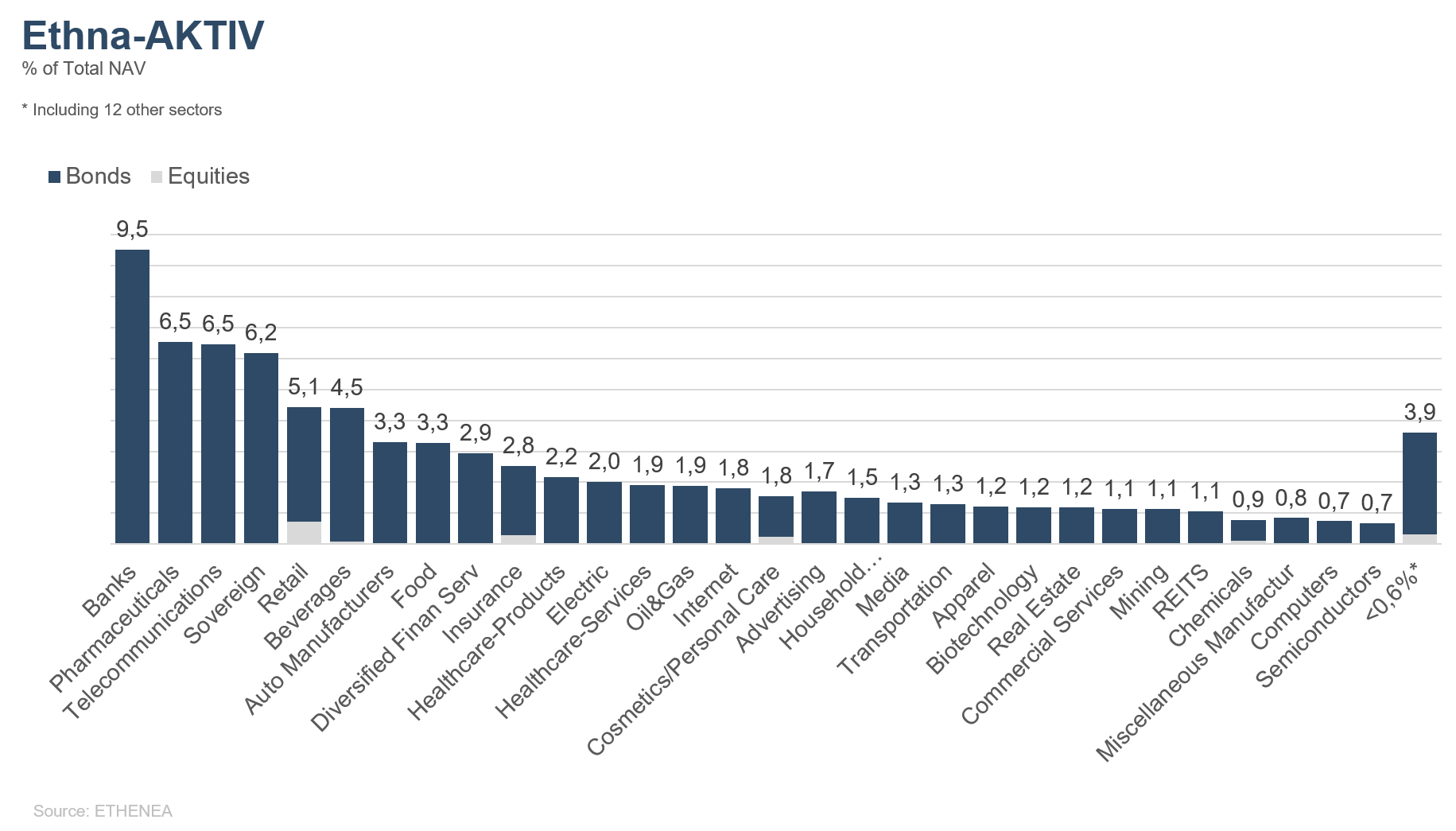

Gráfico 13: Composición de la cartera del Ethna-AKTIV según el sector del emisor

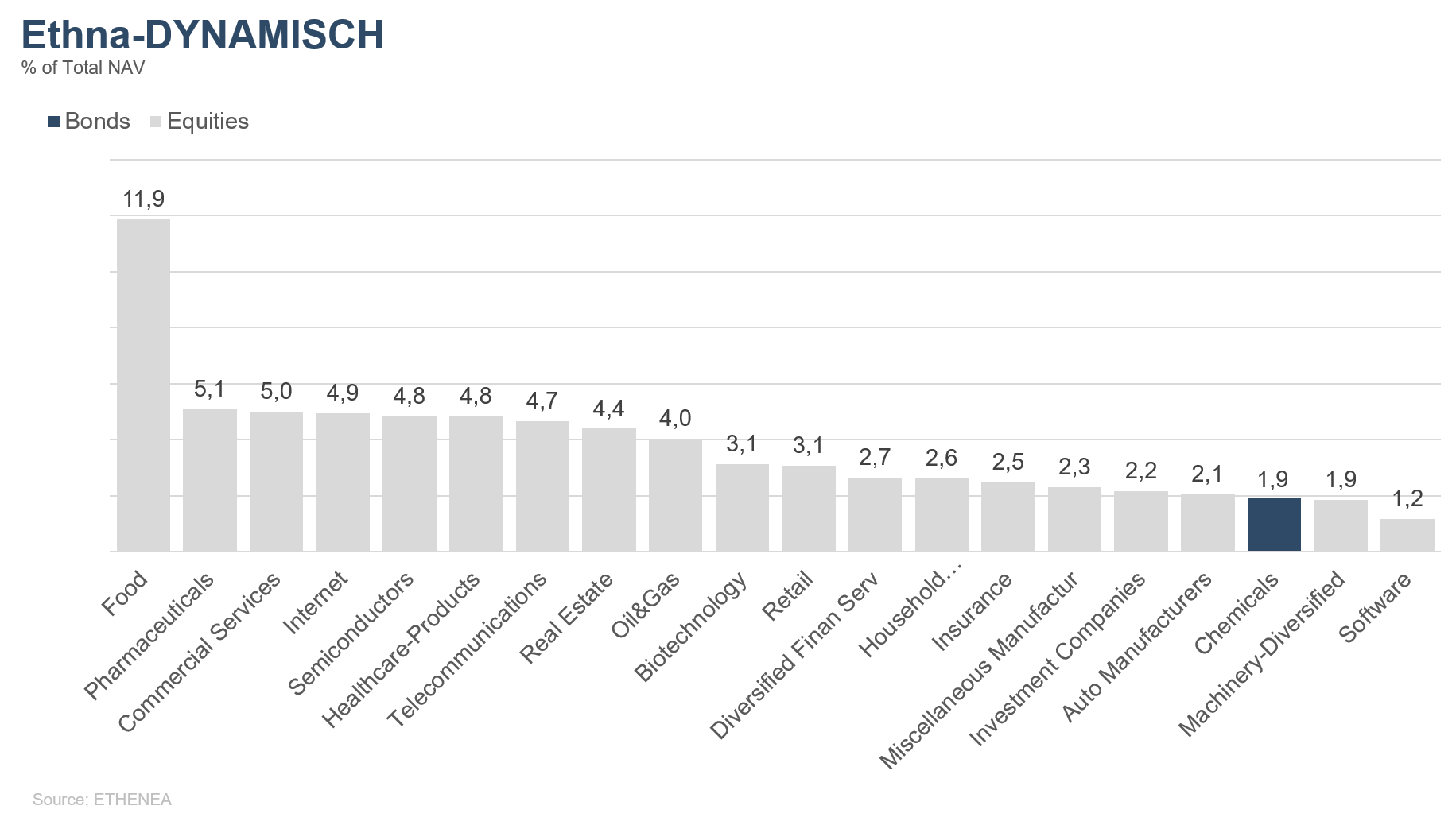

Gráfico 14: Composición de la cartera del Ethna-DYNAMISCH según el sector del emisor

* El término «efectivo» incluye depósitos a plazo, depósitos a un día, cuentas corrientes/otras cuentas. El término «renta variable neta» incluye la inversión directa y la exposición resultante de los derivados de renta variable.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Esta comunicación publicitaria es únicamente para fines informativos. Está prohibida su transmisión a personas en países donde el fondo no está autorizado para su distribución, especialmente en EE.UU. o a personas estadounidenses. La información no constituye una oferta ni una invitación para comprar o vender valores o instrumentos financieros y no sustituye el asesoramiento personalizado al inversor o al producto. No tiene en cuenta los objetivos de inversión individuales, la situación financiera ni las necesidades particulares del destinatario. Antes de tomar una decisión de inversión, deben leerse cuidadosamente los documentos de venta vigentes (folleto, documentos de información clave/PRIIPs-KIDs, informes semestrales y anuales). Estos documentos están disponibles en alemán y en traducción no oficial en la sociedad gestora ETHENEA Independent Investors S.A., en el depositario, en los agentes de pago o de información nacionales, así como en www.ethenea.com. Los términos técnicos más importantes se encuentran en el glosario de www.ethenea.com/glosario/. La información detallada sobre oportunidades y riesgos de nuestros productos se encuentra en el folleto vigente. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. Los precios, valores y rendimientos pueden subir o bajar y pueden llevar a la pérdida total del capital invertido. Las inversiones en divisas extranjeras están sujetas a riesgos de tipo de cambio adicionales. No se pueden derivar compromisos ni garantías vinculantes para resultados futuros a partir de la información proporcionada. Las suposiciones y el contenido pueden cambiar sin previo aviso. La composición de la cartera puede cambiar en cualquier momento. Este documento no constituye una información completa sobre riesgos. La distribución del producto puede dar lugar a remuneraciones para la sociedad gestora, empresas vinculadas o socios de distribución. Son determinantes los datos sobre remuneraciones y costes que figuran en el folleto vigente. Una lista de los agentes de pago e información nacionales, un resumen de los derechos de los inversores y las advertencias sobre los riesgos de un cálculo erróneo del valor liquidativo están disponibles en www.ethenea.com/avisos-legales/.En caso de error en el cálculo del valor liquidativo, la compensación se realizará conforme a la Circular CSSF 24/856; para participaciones suscritas a través de intermediarios financieros, la compensación puede estar limitada. Información para inversores en Suiza: El país de origen del fondo de inversión colectiva es Luxemburgo. El representante en Suiza es IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zúrich. El agente de pagos en Suiza es DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zúrich. El folleto, los documentos de información clave (PRIIPs-KIDs), los estatutos y los informes anuales y semestrales pueden obtenerse gratuitamente del representante. Información para inversores en Bélgica: El folleto, los documentos de información clave (PRIIPs-KIDs), los informes anuales y semestrales del subfondo están disponibles gratuitamente en alemán a petición de ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburgo y del representante: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburgo. A pesar del máximo cuidado, no se garantiza la exactitud, integridad o actualidad de la información. Solo los documentos originales en alemán son vinculantes; las traducciones son solo para fines informativos. El uso de formatos publicitarios digitales es bajo su propia responsabilidad; la sociedad gestora no asume ninguna responsabilidad por fallos técnicos o violaciones de la protección de datos por parte de proveedores externos de información. El uso solo está permitida en países donde esté legalmente autorizado. Todos los contenidos están protegidos por derechos de autor. Cualquier reproducción, distribución o publicación, total o parcial, solo está permitida con el consentimiento previo por escrito de la sociedad gestora. Copyright © ETHENEA Independent Investors S.A. (2025). Todos los derechos reservados. 02-10-2019