“Do (not) believe the hype”

Technologie des batteries, économie de l’hydrogène et blockchain : ces thématiques ont récemment fait l’objet d’une grande attention sur les marchés boursiers. Elles reposent sur des innovations qui sont prometteuses, mais qui ne sont pas (encore) arrivées à pleine maturité. Leur valorisation est donc complexe et sujette à controverse. Les acteurs du marché ont également des attentes très diverses et fluctuantes, et sont capables porter aux nues une innovation comme de la vouer aux gémonies. Reflets de ces attentes, les cours des actions évoluent à l’unisson de cette palette d’émotions. Généralement très volatils, ils peuvent sensiblement s’écarter de la réalité fondamentale de l’innovation sous-jacente au gré du sentiment du marché.

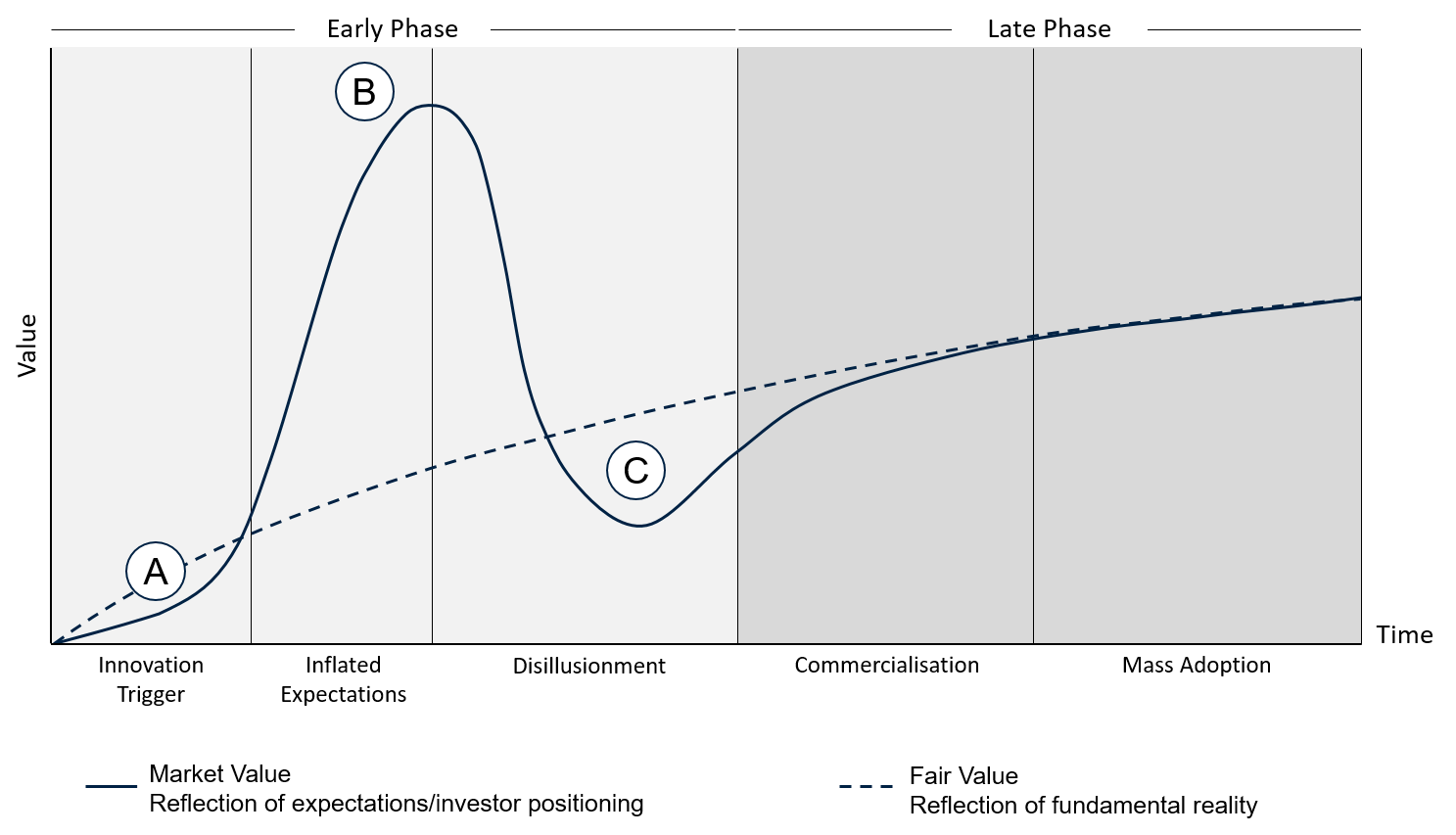

Le cycle du hype

Cette divergence entre attentes et réalité fondamentale peut être schématisée dans le cycle des technologies émergentes, également appelé cycle du hype, mis au point par Gartner, un institut d’études de marché spécialisé dans les technologies de l’information. Mais ce modèle est également transposable à la valorisation de jeunes entreprises innovantes. Le cycle, présenté dans le graphique ci-dessous, distingue cinq phases.

- Déclencheur d’innovation : une innovation, souvent à l’état expérimental et à petite échelle, attire l’attention, généralement dans les milieux d’experts.

- Inflation des attentes : les médias s’emparent de l’innovation et la décrivent comme une percée majeure pour différents cas d’application. L’auteur de l’innovation est ainsi sous les feux de la rampe. Le cours de l’action grimpe, généralement accompagné de perspectives de marché prometteuses et soutenu par les commentaires des analystes, sous l’effet des attentes fortes des acteurs du marché. Un cercle vertueux s’installe, la hausse des cours attirant d’autres acteurs du marché. Durant cette phase, la valeur de marché s’éloigne progressivement de la réalité fondamentale.

- Désillusion : la dure confrontation avec la réalité sous forme de laborieux essais d’implémentation à grande échelle met en évidence la démesure passée. Par ailleurs, les besoins de financement de l’auteur de l’innovation, qui sont généralement couverts par des augmentations de capital synonymes de dilution de la valeur, déclenchent des pressions à la vente. Les acteurs du marché qui avaient alimenté la dynamique haussière au cours de la deuxième phase sont désormais à l’origine de la tendance baissière. L’intérêt du grand public pour l’auteur de l’innovation faiblit et la valeur de marché descend en dessous de la juste valeur.

- Commercialisation : au fil du temps, l’auteur de l’innovation parvient à faire la preuve de son concept à grande échelle, ce qui ouvre la voie à la commercialisation auprès d’une clientèle de plus en plus nombreuse. La croissance des ventes et du chiffre d’affaires garantit le financement interne du développement de l’innovation. Les attentes, qui se reflètent dans la valeur de marché, deviennent plus réalistes.

- Adoption de masse : l’innovation initiale arrive à maturité et devient une application standard. Durant cette phase, la réalité et les attentes coïncident largement, en dehors de quelques écarts passagers.

Graphique : le cycle du hype

Source : graphique réalisé par l’auteur

Voilà pour la théorie. Les innovations autour de la thématique Internet constituent un excellent exemple pratique de ce schéma. Dans les années 1990, les navigateurs donnant accès au World Wide Web ont popularisé Internet (1.). De nombreuses start-up ont tenté de s’engouffrer dans la brèche de la Nouvelle économie. La plupart d’entre elles, non rentables, se sont financées en entrant en Bourse à des valorisations qui, déconnectées de la réalité fondamentale, reflétaient l’optimisme excessif des acteurs du marché (2.). La bulle Internet a éclaté au printemps de l’an 2000 face à l’insolvabilité (imminente) de nombreuses entreprises, entraînant une désillusion tenace à l’égard de la Nouvelle économie (3.). En déployant des modèles d’activité pérennes, certaines de ces sociétés technologiques ont malgré tout réussi à démontrer leur raison d’être économique (4.). Aujourd’hui, les produits et services d’amazon.com ou d’Alphabet (Google) sont devenus la référence dans de nombreux domaines de la vie quotidienne (5.).

Difficulté de positionnement durant la phase initiale

Le cycle du hype s’observe dans des segments de marché nouveaux et innovants qui évoluent en permanence, parce que son moteur sous-jacent, la psychologie des investisseurs, suit les mêmes schémas. Toutefois, il ne s’agit pas d’une science exacte. Les attentes et la dimension temporelle varient. C’est la raison pour laquelle l’identification d’une technologie émergente (hype) et son positionnement précis dans le cycle n’est valable qu’a posteriori. Mais le principe sur lequel repose le cycle du hype est universel : l’écart entre les attentes et la réalité finit toujours par se résorber. On peut ainsi en déduire des règles de base pour la phase initiale du cycle.

A. Jeu de hasard : pour se positionner dans la première phase, il faut, premièrement, avoir connaissance très tôt de l’innovation et deuxièmement, être en mesure de l’évaluer précisément à l’aide de paramètres techniques et économiques. La deuxième condition est intrinsèquement contradictoire dans la mesure où une évaluation à ce stade restera rudimentaire et fondée sur des hypothèses. C’est la raison pour laquelle investir dans une entreprise à ce stade relève essentiellement du jeu de hasard.

B. Irrationalité: les envolées de cours exclusivement motivées par l’espoir ne sont généralement pas durables. De même, l’investissement opportuniste durant la phase de l’inflation des attentes est très risqué compte tenu du décalage manifeste entre réalité fondamentale et valeur de marché. En effet, par expérience, l’irrationalité sous-jacente à la hausse des cours disparaît de manière imprévisible et brutale.

C. Opportunité potentielle : la phase de désillusion peut se prêter à l’initiation d’une position à long terme. D’une part, l’évaluation de la capacité de commercialisation s’est vérifiée. D’autre part, la dynamique baissière précédente peut donner lieu à une valorisation intéressante. Mais durant cette phase également, un investissement peut s’avérer risqué compte tenu du niveau d’incertitude encore élevé et sa réussite (selon l’horizon d’investissement) dépendra également du timing.

Notre position face aux technologies émergentes et aux innovations

Le mécanisme de hype est simple à comprendre : plus les perspectives de croissance future sont bonnes, plus il est intéressant d’investir tôt. Cette devise détermine la dynamique initiale du cycle du hype. Revers de la médaille : les attentes sont surdimensionnées, voire excessives durant un temps. Dans certains cas, la réalité fondamentale peut finir par ne plus correspondre à ces attentes initiales.

Cette ambivalence détermine notre position à l’égard des thématiques émergentes. Nous avons tendance à nous montrer méfiants durant la phase initiale du cycle. En effet, la probabilité d’identifier des entreprises durablement performantes est faible à ce stade. La valorisation d’une entreprise reposant essentiellement sur sa croissance future, il est judicieux de capter cette croissance attendue le plus tôt possible. Nous effectuons cet exercice d’équilibriste en utilisant la phase initiale du cycle pour analyser les innovations, sélectionner de potentiels candidats à l’investissement et suivre leurs dynamiques de marché. Sur la base de ces informations, nous pouvons généralement procéder à une évaluation appropriée du potentiel de croissance et des risques de valorisation lors de la transition vers la phase finale du cycle du hype.

Pour investir dans des thèmes innovants tout en contrôlant les risques, nous avons recours à différentes possibilités spécifiques à chaque cas et à chaque fonds. Concernant le fonds Ethna-DYNAMISCH axé sur les actions, de petits investissements dans de jeunes entreprises innovantes peuvent constituer un complément attrayant au portefeuille de base. Et pour tenir compte de l’incertitude relativement élevée, la pondération des positions sur les actions de ce type d’entreprises est bien inférieure à celles sur les sociétés de qualité bien établies. Le fonds Ethna-AKTIV, au profil moins risqué, effectue généralement des investissements dans des innovations en s’appuyant sur des ETF thématiques largement diversifiés. En outre, les deux fonds sont positionnés sur des entreprises industrielles et technologiques attrayantes qui consacrent une part non négligeable de leurs investissements à la recherche et au développement d’innovations futures. Les Ethna Funds participent donc de diverses manières (directes comme indirectes) aux opportunités offertes par les nouvelles technologies prometteuses.

Dernier point de gestion & positionnement des fonds

Ethna-DEFENSIV

Au cours du semestre écoulé, deux thèmes ont dominé les marchés obligataires, notamment aux États-Unis, à savoir l’inflation et la hausse des rendements. Le 6 janvier, les démocrates ont remporté les deux élections partielles en Géorgie, s’adjugeant la majorité au Congrès, ce qui leur permet de faire passer des programmes conjoncturels malgré l’opposition des républicains. Adopté peu de temps après, le premier plan d’aide contre la crise sanitaire de l’administration Biden doté de plus de 2000 milliards de dollars a suscité des craintes inflationnistes croissantes face à la progression rapide de la campagne vaccinale, au redémarrage de l’économie et à l’affaiblissement du dollar. La hausse des prix à la consommation a connu un gros coup d’accélérateur et s’est aggravée sous l’effet de la multiplication des problèmes d’approvisionnement. En mai, l’inflation s’établissait à 5 %, tandis que les anticipations d’inflation annuelles moyennes sur les dix prochaines années culminaient à environ 2,6 %. Les rendements des bons du Trésor américain à 10 ans ont suivi une évolution similaire, passant de 0,9 % en début d’année à 1,7 % à la fin du premier trimestre.

Toutefois, la Réserve fédérale américaine (Fed) a continué de soutenir les marchés par l’intermédiaire de taux bas à court terme et d’achats obligataires, estimant que l’objectif du plein emploi était loin d’être atteint (9,8 millions de chômeurs à l’heure actuelle, alors qu’ils n’étaient que 5,7 millions avant la crise sanitaire en février 2020) et que le pic d’inflation n’était qu’un phénomène passager.

La Fed maintient donc pour le moment sa politique monétaire, mais son ton devient de moins en moins conciliant. Lors de la séance du mois de juin, elle a ainsi pour la première fois laissé entendre avec précaution qu’elle réfléchissait à une réduction progressive des programmes d’aide. Le fait que la Fed ait signalé son intention de surveiller étroitement l’évolution de l’inflation et la demande des fonds de pension et des investisseurs étrangers pour les emprunts libellés en dollar ont mis un terme à l’ascension des rendements au deuxième trimestre, faisant redescendre les rendements des bons du Trésor américain à dix ans au niveau de 1,5 %. En revanche, la BCE achète des emprunts d’État et des obligations d’entreprises à un rythme accru depuis le début du deuxième trimestre. Malgré cela, elle n’a pu qu’atténuer la hausse des rendements à long terme sans parvenir à la stopper complètement. Les rendements des Bunds allemands à 10 ans, qui s’établissaient à -0,6 % en début d’année, atteignent actuellement -0,2 %. Les mesures de politique monétaire des banques centrales ont créé des conditions de financement favorables. Les entreprises ont ainsi pu pour la plupart se financer à bon compte sur les marchés financiers cette année et faire des provisions pour les années à venir. Résultat, les primes de risque des obligations d’entreprises ont sensiblement diminué jusqu’à des niveaux proches de leurs points bas historiques dans toutes les catégories de risque. Ainsi, aux États-Unis, le rendement des obligations CCC affichant un risque de défaut élevé n’est plus que de 4,77 % supérieur à celui des emprunts d’État américains. En concentrant les obligations d’entreprises avec une duration modérée proche de 5, nous sommes donc parvenus à dégager une performance neutre dans le domaine des obligations. Une gestion flexible de la duration et le recours aux futures (contrats à terme) pour nous protéger contre la hausse des rendements, mais aussi, en partie, l’allongement provisoire de la duration après une augmentation excessive des taux d’intérêt nous ont permis d’atteindre ce résultat.

Nous avons maintenu la part d’actions à un niveau proche de notre seuil maximal autorisé de 10 % durant la majeure partie du semestre, ce qui a permis à Ethna-DEFENSIV d’enregistrer une performance globale positive au premier semestre. En outre, la reconstitution d’une position sur l’or au deuxième trimestre a fourni une contribution très positive, notamment parce que nous en avons liquidé la moitié lorsque les cours ont approché le niveau historique de 1900 dollars au mois de mai.

Différentes banques centrales mineures, dont la Banque du Canada ou la Banque d’Angleterre, ont commencé à réduire progressivement leur politique monétaire accommodante (cf. Commentaire de Marché du mois de juin). La Réserve fédérale devrait leur emboîter le pas dans les mois à venir, ce qui laisse augurer une nouvelle hausse des rendements à moyen terme. Si, contrairement aux attentes, la Fed maintient ses programmes, les rendements américains devraient rester à un bas niveau, mais les taux d’inflation risquent de s’envoler.

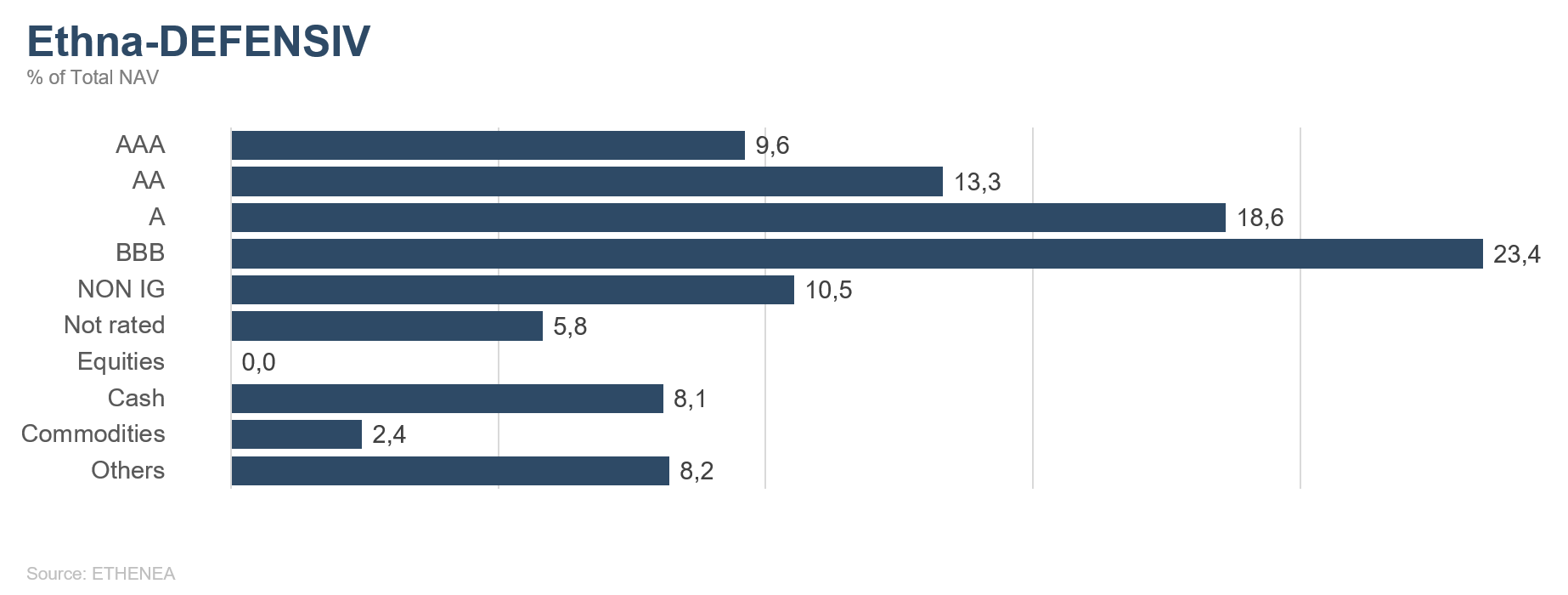

En conséquence, nous conservons un positionnement prudent et avons réduit la duration du portefeuille obligataire à environ cinq ans. Cette approche nous satisfait pleinement pour le moment dans la mesure où le risque pour la performance du fonds posé par la flambée de l’inflation et la hausse des taux d’intérêt est limité, tandis que cette fourchette d’échéances offre encore des rendements raisonnables, notamment en dollar. De même, des émetteurs connus affichant une solvabilité bonne, voire excellente (la notation de crédit moyenne du fonds s’établit entre A- et A) forment le noyau dur de notre portefeuille obligataire. Nous le complétons par des titres à haut rendement dans l’optique de dégager un surcroit de performance. Ce faisant, nous misons sur des entreprises aux modèles économiques stables dans des secteurs relativement peu sensibles à la conjoncture tels que les biens de consommation et l’industrie pharmaceutique.

Le fonds Ethna-DEFENSIV (classe T) s’est inscrit en hausse de 0,55 % en juin, ce qui porte sa performance depuis le début de l’année à 0,73 %. Pour les mois à venir, nous estimons que les rendements oscilleront autour de leurs niveaux actuels, voire reculeront légèrement. Mais à plus long terme, de nouvelles hausses des rendements sont à prévoir. Une gestion active de la duration est donc incontournable dans l’environnement de marché actuel afin d’adapter la sensibilité aux taux d’intérêt à la hausse comme à la baisse. Nous entendons continuer d’exploiter les opportunités offertes par les marchés dans ce contexte marqué par une lente augmentation des rendements, une croissance économique convenable et la hausse des bénéfices des entreprises, et commençons donc également le second semestre avec une part d’actions proche de 10 %.

Ethna-AKTIV

La fin du mois de juin signe également la fin du premier semestre. C’est donc l’occasion de faire le bilan non seulement du mois écoulé, mais également des six premiers mois de l’année. Dans un contexte de faible volatilité, le fonds Ethna-AKTIV a pu participer à l’évolution positive des marchés financiers, signant une performance proche de 2 % à la fin du premier semestre.

Les Bourses ont démarré l’année 2021 dans un contexte marqué à la fois par l’incertitude toujours élevée concernant la pandémie en place depuis plus d’un an et la certitude d’un soutien massif tant monétaire que budgétaire. La reprise de l’économie mondiale s’est poursuivie à un rythme plus rapide que prévu, soutenue par le succès continu des campagnes vaccinales à l’échelle mondiale. Le caractère asynchrone de cette reprise n’a rien eu de surprenant et a été confirmé par des chiffres de croissance fortement tributaires des mesures de confinement. Par ailleurs, l’on a pu observer une normalisation partielle de l’écart de valorisation entre l’économie réelle et le marché qui s’était formé sous l’effet des surprises de croissance l’année dernière. Alors que les plus-values de 2020 reposaient essentiellement sur l’élargissement des multiples de valorisation alimenté par les prévisions de croissance, les plus-values attractives de 2021 résultent notamment de la croissance réelle des bénéfices. En partant du principe selon lequel la croissance économique mondiale entraînerait tôt ou tard une hausse de l’inflation et une normalisation des taux d’intérêt, les paris sur la reflation (reflation trade) ont notamment porté aux nues les valeurs technologiques. Pendant un certain temps, les titres value, les valeurs financières et les matières premières ont mené le bal des plus-values alors que les rendements à long terme s’inscrivaient également en forte hausse. Si les indices d’actions n’ont pas enregistré de fluctuations notables, ce changement de favoris n’en a pas moins été significatif. Il a fallu attendre que la principale banque centrale, la Fed, change de ton et évoque la possibilité de prendre des mesures pour maîtriser la tendance inflationniste qui se dessine pour que les taux à long terme repartent à la baisse et qu’une rotation du marché s’opère en faveur des titres de croissance.

Cette rotation coïncide par ailleurs avec la thèse selon laquelle nous quitterions la phase initiale pour entrer dans la phase intermédiaire d’un cycle conjoncturel plus court que les précédents. Celle-ci est justement d’une importance essentielle pour la suite. En effet, même si les actions et plus encore les investissements obligataires affichent des valorisations historiques, force est de constater que les entreprises et les économies sous-jacentes suivent une pente ascendante. Et cette croissance est même plus forte qu’avant la pandémie, notamment grâce aux mesures de soutien déjà évoquées. Ces mesures diminueront progressivement, mais elles ont l’avantage de toujours exister.

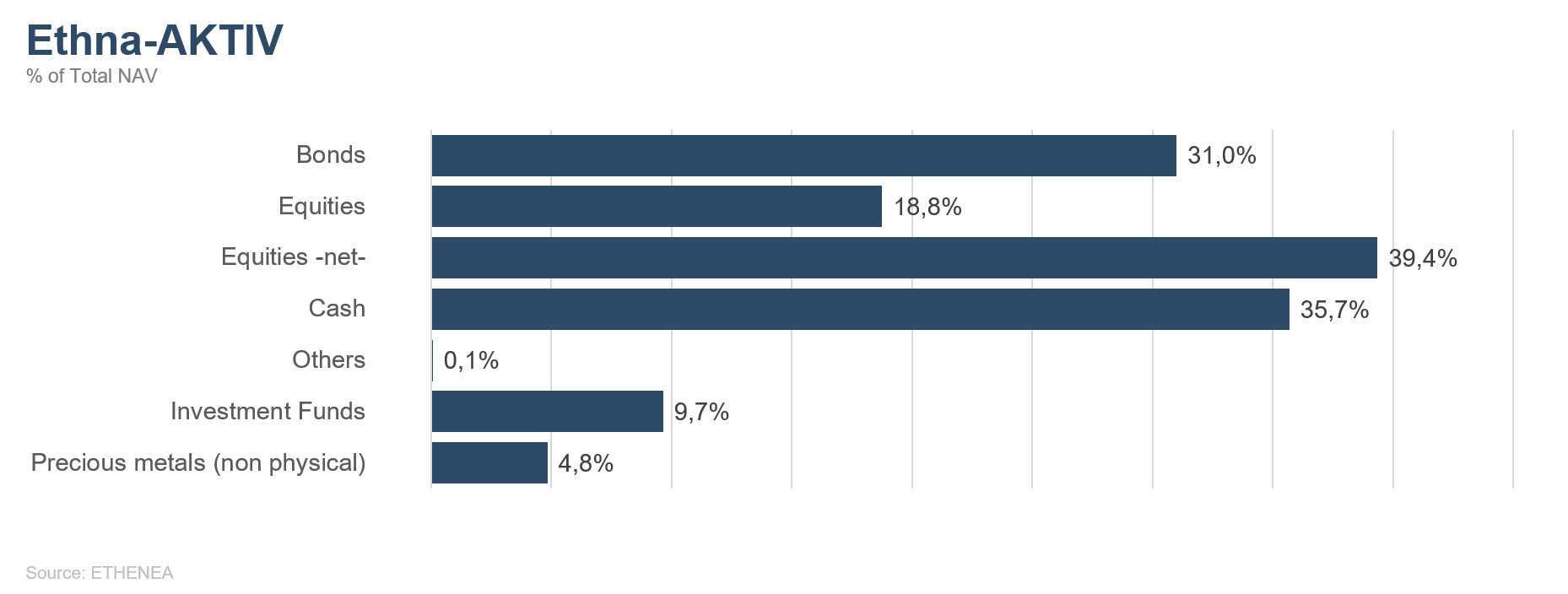

En résumé, l’on peut dire que les déclarations positives effectuées en début d’année ont peu changé. Le poids des facteurs de soutien est certes plus faible, mais il est suffisant pour que nous conservions notre exposition maximale en actions. Mais contrairement au début de l’année, nous consacrons près de la moitié de notre exposition aux produits indiciels afin d’atténuer les fluctuations de styles actuelles. Comme les mois précédents, nous conservons une exposition supérieure à 20 % au dollar américain (ou 15,9 % hors expositions aux options) pour son effet stabilisateur. Dans le domaine des obligations, nous restons prudents. Sur les 31 % du portefeuille consacrés aux instruments obligataires, un bon tiers est investi dans les emprunts d’État américains. Nous continuons de recourir de manière opportuniste à l’or, dont la part s’établit à 4,8 %.

Ethna-DYNAMISCH

Une bonne communication devrait être comme un fil rouge. Elle devrait toujours être mise en perspective avec les déclarations passées et les nouveaux éléments devraient être replacés dans le contexte précédemment communiqué. Dans cette optique, il nous semble donc judicieux de comparer le bilan du premier semestre 2021 avec les perspectives émises en début d’année sur cette même période. Nous avions alors écrit :

Étant donné l’imprévisibilité de l’année de pandémie qui vient de s’achever, 2021 nous semble presque un peu trop prévisible. La situation de départ, à savoir une pandémie ramenée lentement sous contrôle, la croissance économique robuste qui se profile, les conséquences positives des immenses programmes budgétaires, les taux historiquement faibles, le maintien des achats d’obligations des banques centrales et le regain d’appétit pour le risque d’un nombre grandissant d'investisseurs, plaide résolument en faveur de la poursuite d’une tendance haussière, récemment revigorée sur les marchés actions internationaux. En ce début d’année, relativement peu d’éléments paraissent à même de contrer cette tendance positive.

Ces facteurs de soutien ont effectivement porté la hausse des marchés d’actions internationaux les premiers mois de l’année. Nous avons pu y participer grâce à la part d’actions élevée au sein d’Ethna-DYNAMISCH. Nous avions également indiqué ceci :

Notre principale façon de contenir les risques potentiels consiste à pondérer avec rigueur les opportunités (de croissance) en fonction des risques (pour les valorisations). Pour l’instant, nous considérons que les corrections éventuelles des cours sur les marchés représentent surtout des opportunités attractives de construction de portefeuille. Mais rien n’est éternel. Nous sommes donc également curieux quant à l'évolution des paramètres pertinents durant le restant de l’année.

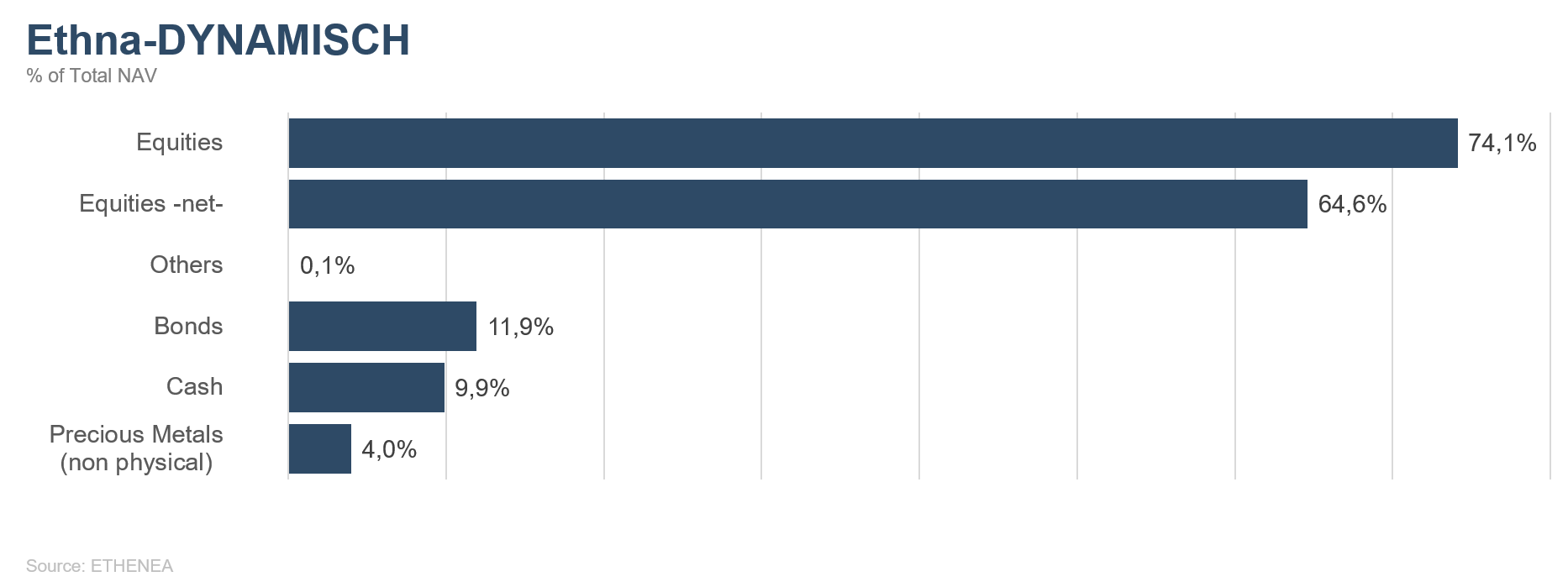

Nous pouvons aujourd’hui en dire plus sur cette partie des perspectives dans notre bilan. Dans les faits, les risques de valorisation dans les domaines de croissance les plus prisés des marchés sont devenus flagrants à partir de la mi-février et ont parfois entraîné de brutales corrections. Toutefois, les indices larges tout comme le portefeuille soigneusement équilibré d’Ethna-DYNAMISCH ont réussi à échapper à ces pressions à la vente ponctuelles. En revanche, le bilan de l’évolution du soutien quasiment illimité se révèle plus intéressant. Presque tous les facteurs mentionnés ont perdu en vigueur ces dernières semaines, mais conservent globalement leur effet de soutien. A titre d’exemple, dans de nombreuses économies et entreprises, nous assistons actuellement à un pic temporaire des taux de croissance, les taux à long terme et les rendements obligataires sont aujourd’hui bien plus élevés qu’à la fin 2020, les banques centrales s’efforcent de préparer en douceur les marchés à la fin de leur politique monétaire ultra-accommodante et de nouveaux programmes conjoncturels ne sont pour l’instant pas à l’ordre du jour (contrairement à d’éventuelles hausses des impôts). Compte tenu de ces nouveaux éléments, nous avons progressivement réduit le risque du fonds à partir de la mi-avril. Avec une part nette d’actions de 65 % fin juin (part brute de 74 % hors composantes de couverture), Ethna-DYNAMISCH peut encore exploiter de manière significative les opportunités de hausse qui se présenteront tout en tenant compte du risque accru.

Le portefeuille en soi n’a connu que peu de changements au cours des derniers mois, du fait de son positionnement solide, sans biais extrêmes. Ce choix intentionnel du « juste milieu » a efficacement protégé le fonds contre les fluctuations parfois brutales de certains segments du marché et nous a permis de conserver une pondération des actions relativement élevée lors des turbulences à court terme. Pour le second semestre, compte tenu de l’environnement de marché, nous ne devrions pour l’instant pas modifier considérablement ce positionnement stratégique. Idem pour les obligations et l’or qui, avec une pondération respective de 12 % et 4 %, ont peu d’incidence sur la perspective globale du fonds.

Et pour conclure notre commentaire actuel, nous n’effectuerons qu’une légère modification à la dernière phrase des perspectives de marché d’il y a six mois :

« Nous avons à notre portée les instruments nécessaires pour garder le cap, à savoir la flexibilité d’Ethna-DYNAMISCH et un portefeuille bien positionné p̶o̶u̶r̶ ̶b̶a̶s̶c̶u̶l̶e̶r̶ ̶e̶n̶ ̶2̶0̶2̶1̶ pour mi 2021, et cela nous rend optimistes pour l’avenir. »

Nous maintiendrons ce fil rouge, tant dans la communication que dans le positionnement d’Ethna-DYNAMISCH, au deuxième semestre.

HESPER FUND - Global Solutions (*)

Cette année, l’adage de Wall Street « Vends en mai et disparais » ne s’est pas vérifié. En juin, les actions américaines ont distancé la plupart des marchés boursiers tandis que de nombreux indices larges signaient de nouveaux records historiques sur fond de rotation brutale entre secteurs et indices. Le dollar américain s’est raffermi, les valeurs technologiques ont rebondi et de nombreux paris sur la reflation ont été débouclés. Le mois de juin a également été favorable au marché obligataire. Sans suivre de tendance claire et malgré toutes les rumeurs sur l’inflation et le tapering, les rendements se sont inscrits en recul, à l’instar des bons du Trésor américain à 10 ans qui sont descendus à 1,46 % (contre 1,60 % précédemment). En parallèle, les spreads de crédit sont restés étroits, évoluant à des niveaux proches de leurs points bas historiques. Les cryptomonnaies ont subi de fortes fluctuations face à l’intervention agressive de la Chine. Toutefois, le bitcoin, la cryptomonnaie la plus importante et la plus connue, n’a pas enfoncé le seuil de support important de 30 000 dollars.

En juin, le S&&P 500 a gagné 2,2 %, clôturant le mois sur un nouveau record tandis que le Nasdaq Composite, en hausse de 5,5 %, s’approchait de son sommet historique. Le Russell 2000 a progressé de 1,8 % tandis que le Dow Jones Industrial Average (DJIA) restait stable, en très léger recul de 0,08 %. En Europe, l’Euro Stoxx 50 s’est inscrit en légère hausse (+0,6 %, mais -2,5 % en dollar) tandis que le Swiss Market Index recollait au peloton de tête avec un gain de 5,1 % (+2 % en dollar). Les marchés asiatiques ont été à la peine, avec -2 % pour le Shanghai Shenzhen CSI 300 (-3,3 % en dollar).

Le mois n’a pas été simple avec les revirements successifs du sentiment de marché. Mais dans l’ensemble, les six derniers mois ont été positifs pour les marchés actions, avec une hausse de 13,3 % en dollar pour l’indice MSCI Total Return World (+16,4 % en euro). Les restrictions en raison de la pandémie ont oscillé entre assouplissement et durcissement des mesures de confinement. La reprise a été globalement hétérogène dans la mesure où la disponibilité des vaccins et le rythme des campagnes vaccinales ont fortement varié d’un pays à l’autre. La rotation des actions entre les secteurs a été rapide et brutale. Même si la volatilité a été généralement faible, les six derniers mois ont été émaillés d’événements spectaculaires tels que la hausse des rendements des bons du Trésor américain au premier trimestre, la saga GameStop, l’effondrement d’Archegos, l’ascension et la chute des cryptomonnaies ou les tensions géopolitiques entre les États-Unis et la Chine. Plus récemment, la propagation du variant Delta de la Covid-19 a suscité des doutes quant à la vigueur et à la durée de la reprise. En conséquence, les craintes inflationnistes qui avaient dominé le deuxième trimestre ont fini par refluer.

HESPER FUND - Global Solutions opère toujours dans un scénario de reprise mondiale soutenue par des politiques monétaire et budgétaire accommodantes et le déploiement des vaccins. Actuellement, le fonds est investi en actions, en obligations à haut rendement et en matières premières. L’amélioration des perspectives conjoncturelles et la normalisation précautionneuse de la politique monétaire américaine devraient entraîner une augmentation progressive des rendements. C’est la raison pour laquelle nous détenons des positions courtes sur les bons du Trésor américain à 10 ans. Toutefois, nous surveillons et ajustons en permanence l’exposition aux différentes classes d’actifs afin de nous adapter au sentiment du marché et à l’évolution du scénario de base macroéconomique.

Sur le front des devises, le fonds a conservé son positionnement long sur le dollar (actuellement 21 %). Face à la hausse des cours du pétrole, nous avons récemment décidé de doubler notre exposition à la couronne norvégienne (9 %). Le fonds est également long sur le franc suisse (6,6 %).

En juin, HESPER FUND - Global Solutions EUR T-6 a gagné 1,26 %, Ce qui porte sa hausse depuis le début de l’année à +4,99 %. Sur les 12 derniers mois, sa performance s’est établie à 9,06 %. À 6,7 %, la volatilité est stable et reste faible.

*La distribution du fonds HESPER FUND - Global Solutions n’est actuellement autorisée qu’en Allemagne, au Luxembourg, en France et en Suisse.

Graphique 1 : Structure* du fonds Ethna-DEFENSIV

Graphique 2 : Structure* du fonds Ethna-AKTIV

Graphique 3 : Structure* du fonds Ethna-DYNAMISCH

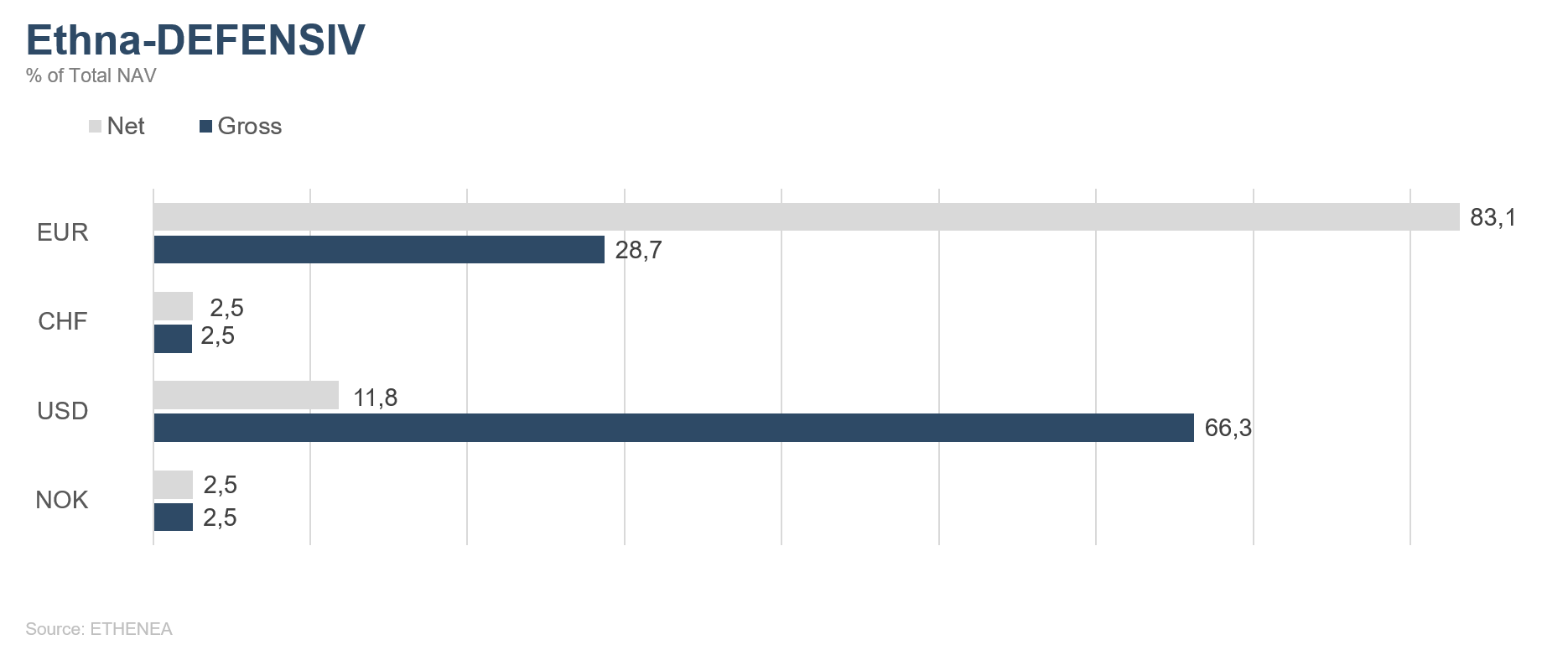

Graphique 4 : Composition du fonds Ethna-DEFENSIV par devise

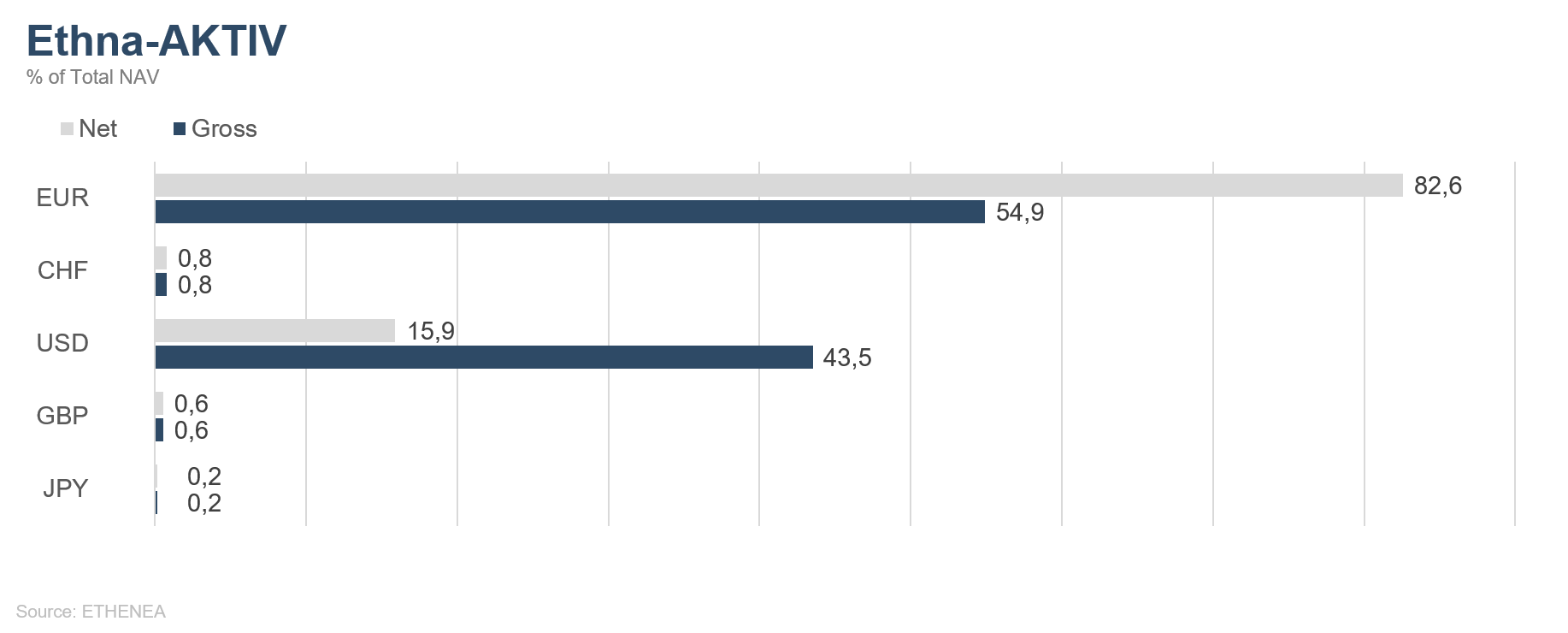

Graphique 5 : Composition du fonds Ethna-AKTIV par devise

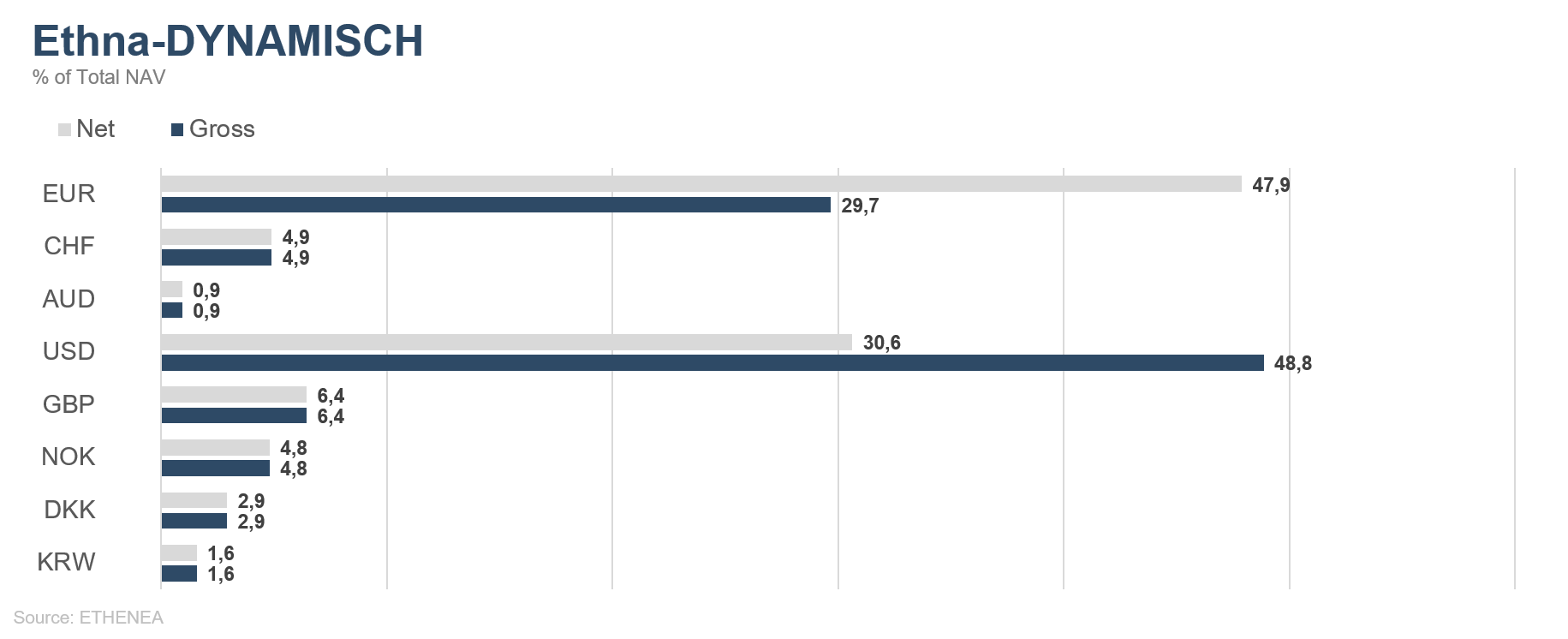

Graphique 6 : Composition du fonds Ethna-DYNAMISCH par devise

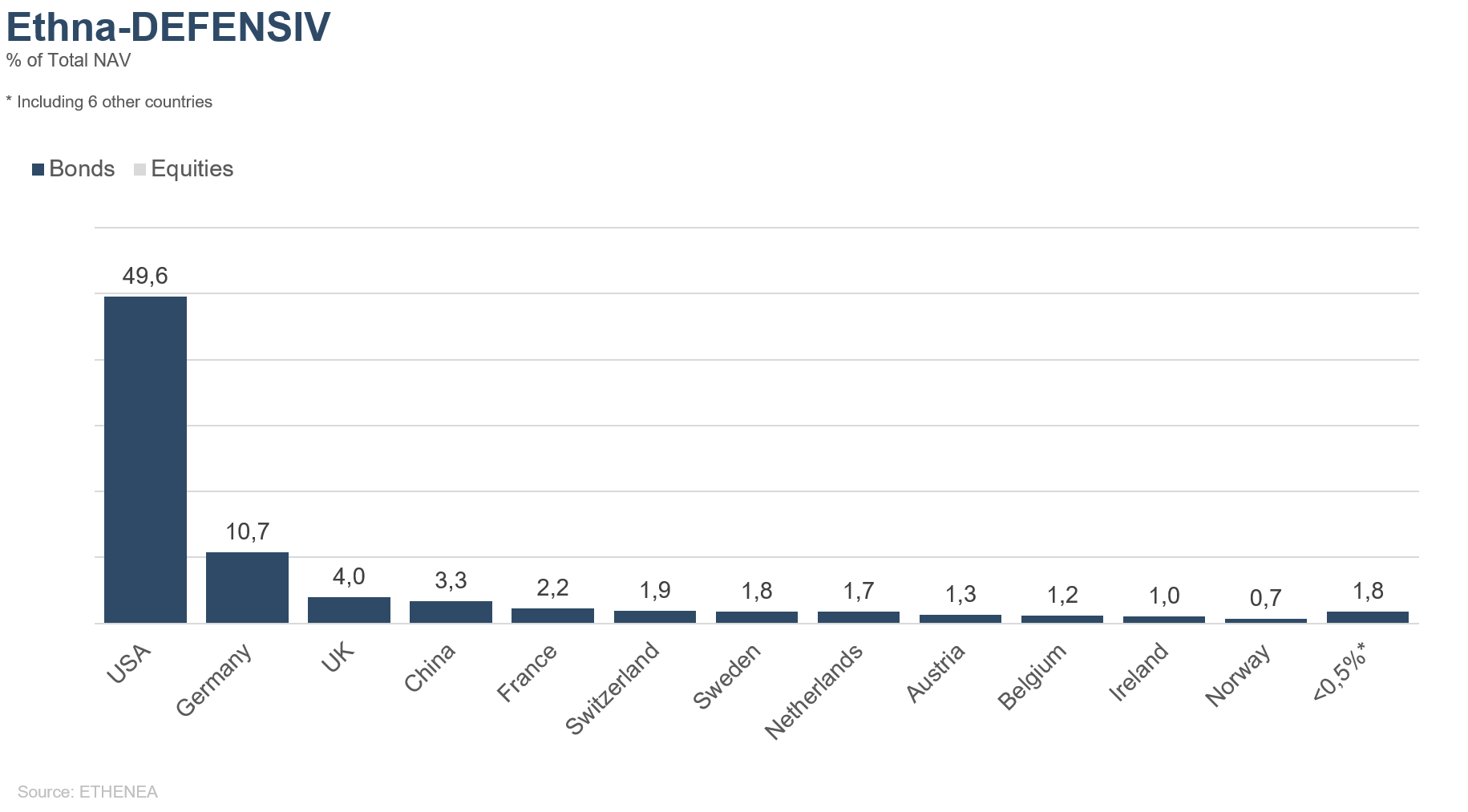

Graphique 7 : Allocation géographique du fonds Ethna-DEFENSIV

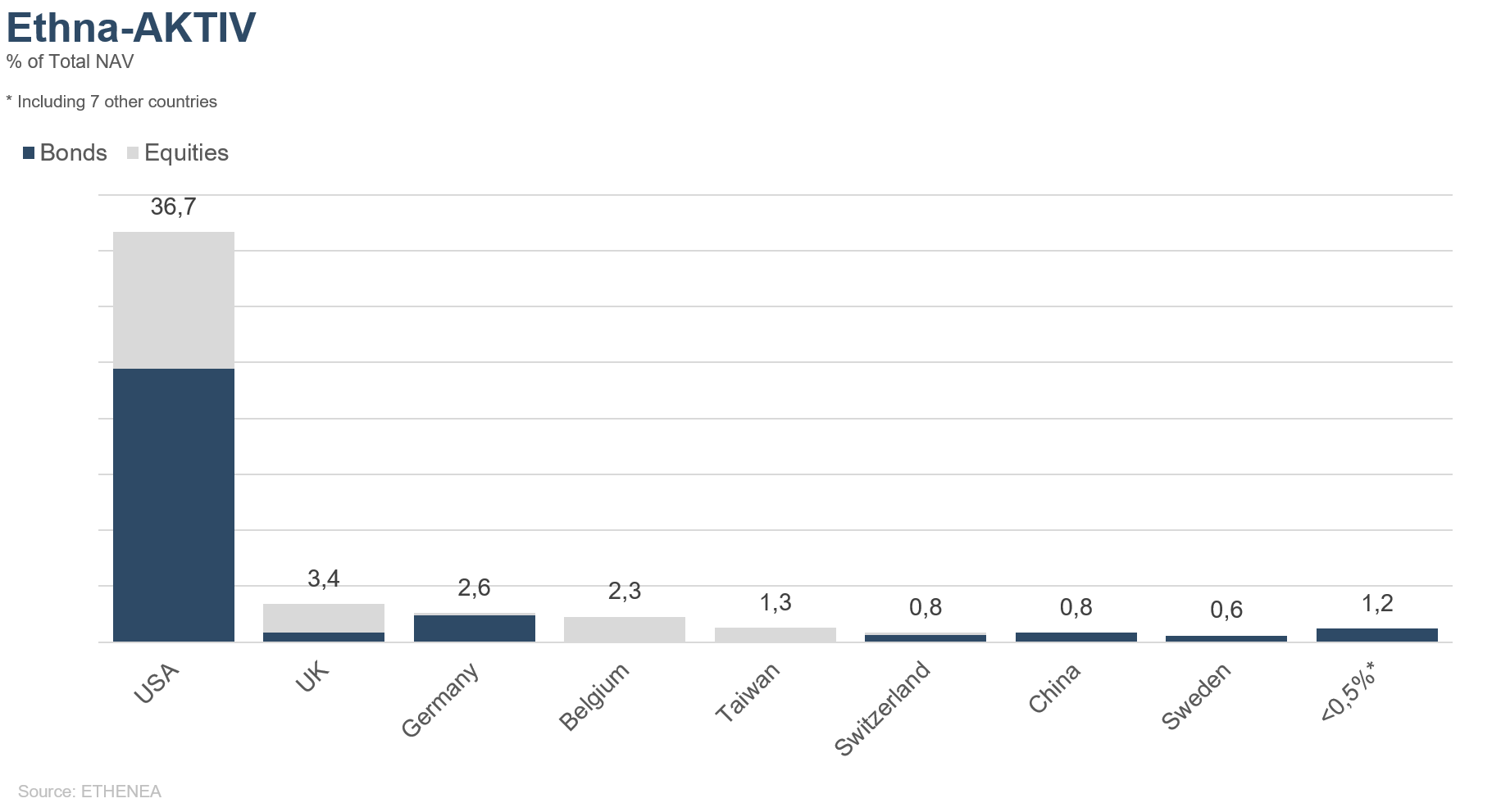

Graphique 8 : Allocation géographique du fonds Ethna-AKTIV

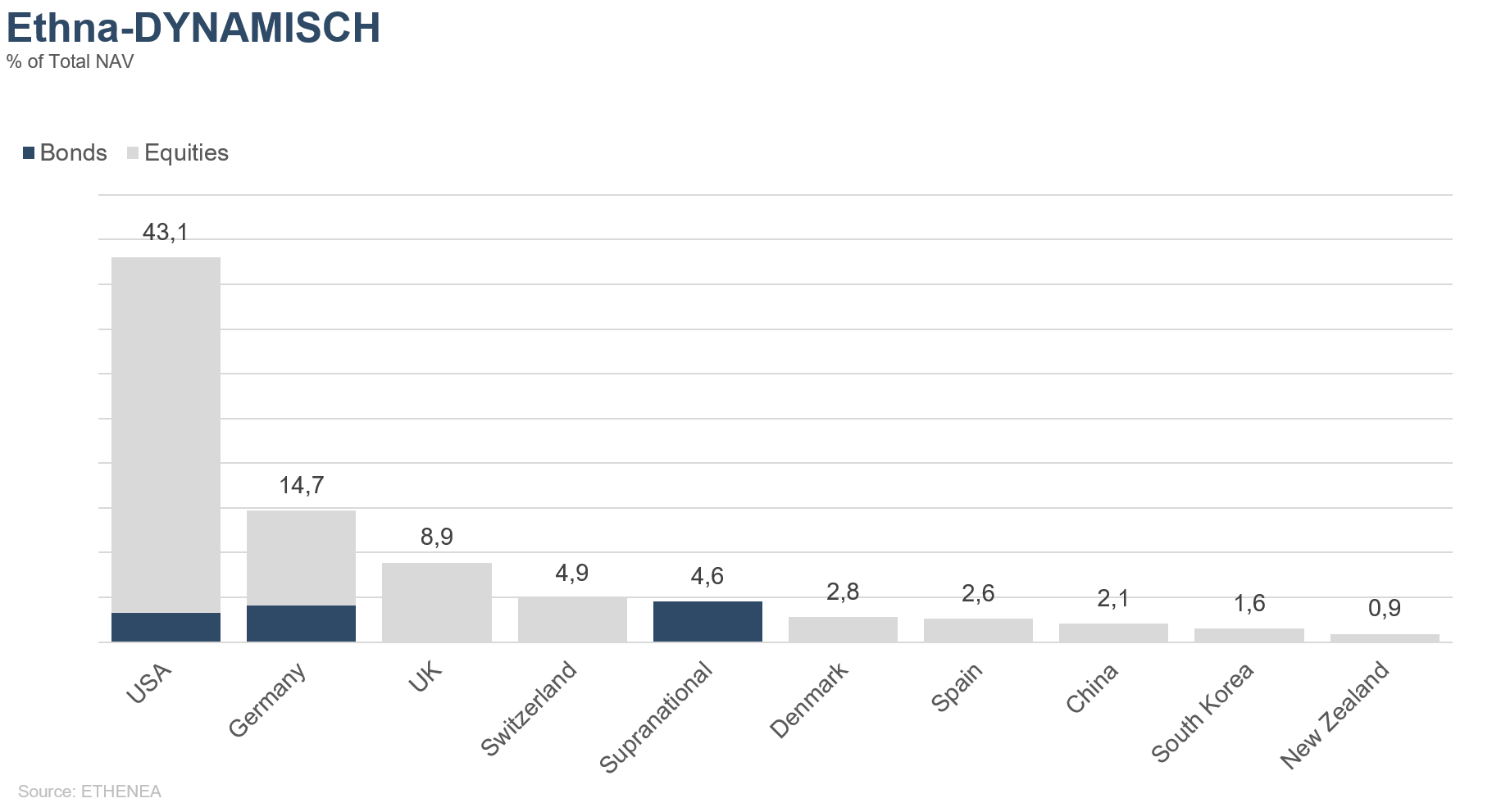

Graphique 9 : Allocation géographique du fonds Ethna-DYNAMISCH

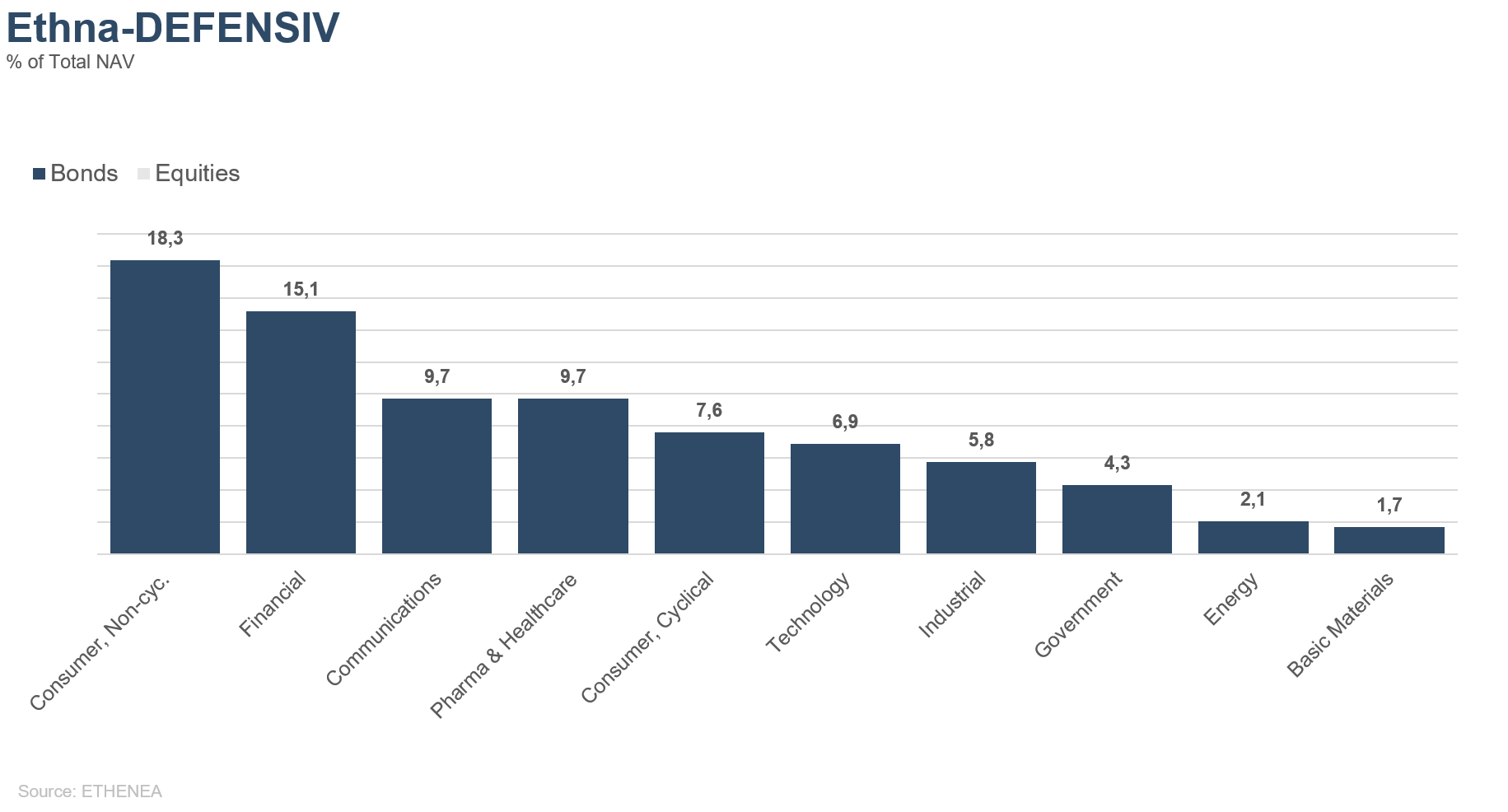

Graphique 10 : Allocation sectorielle du fonds Ethna-DEFENSIV par secteur

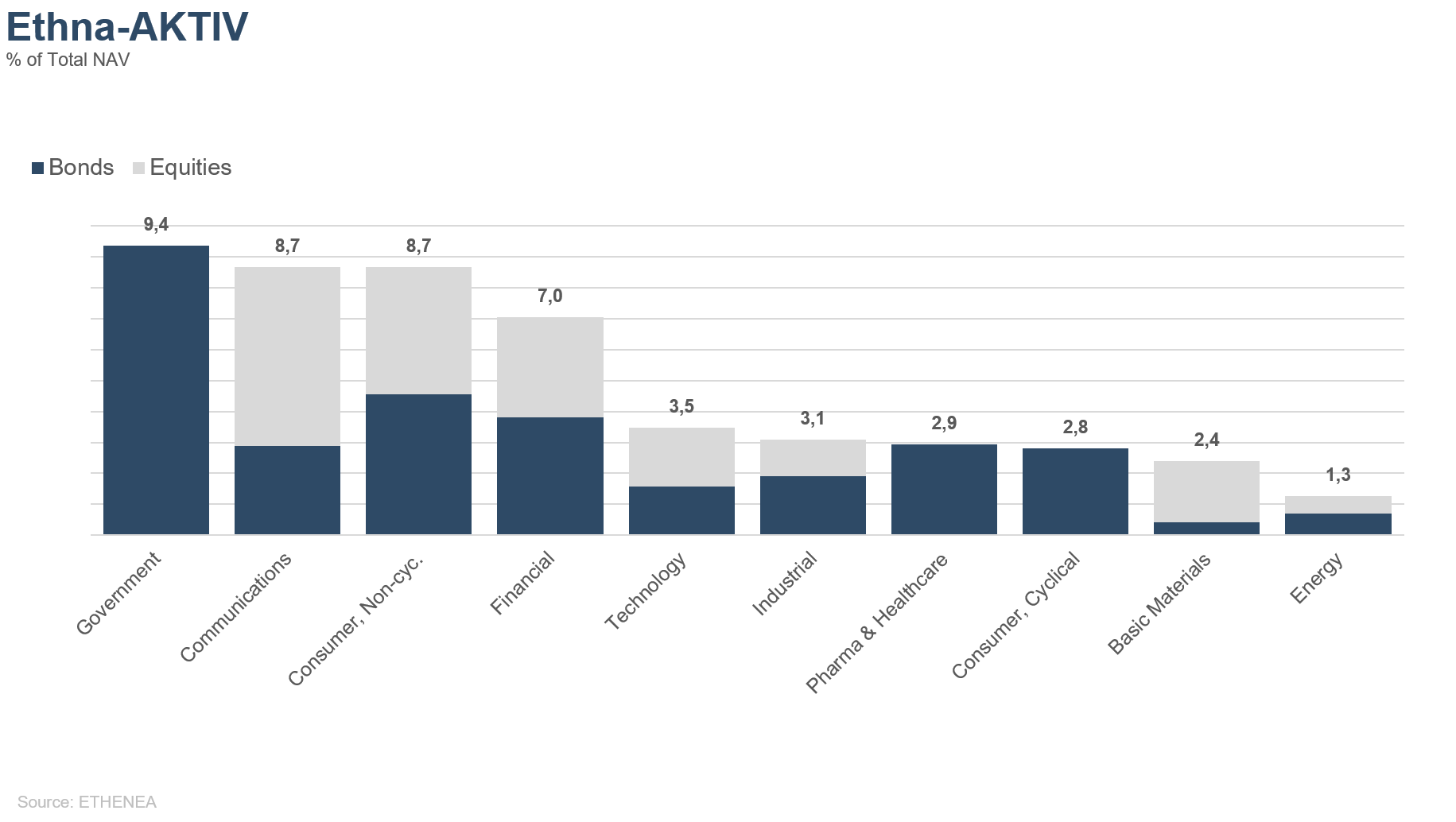

Graphique 11 : Allocation sectorielle du fonds Ethna-AKTIV par secteur

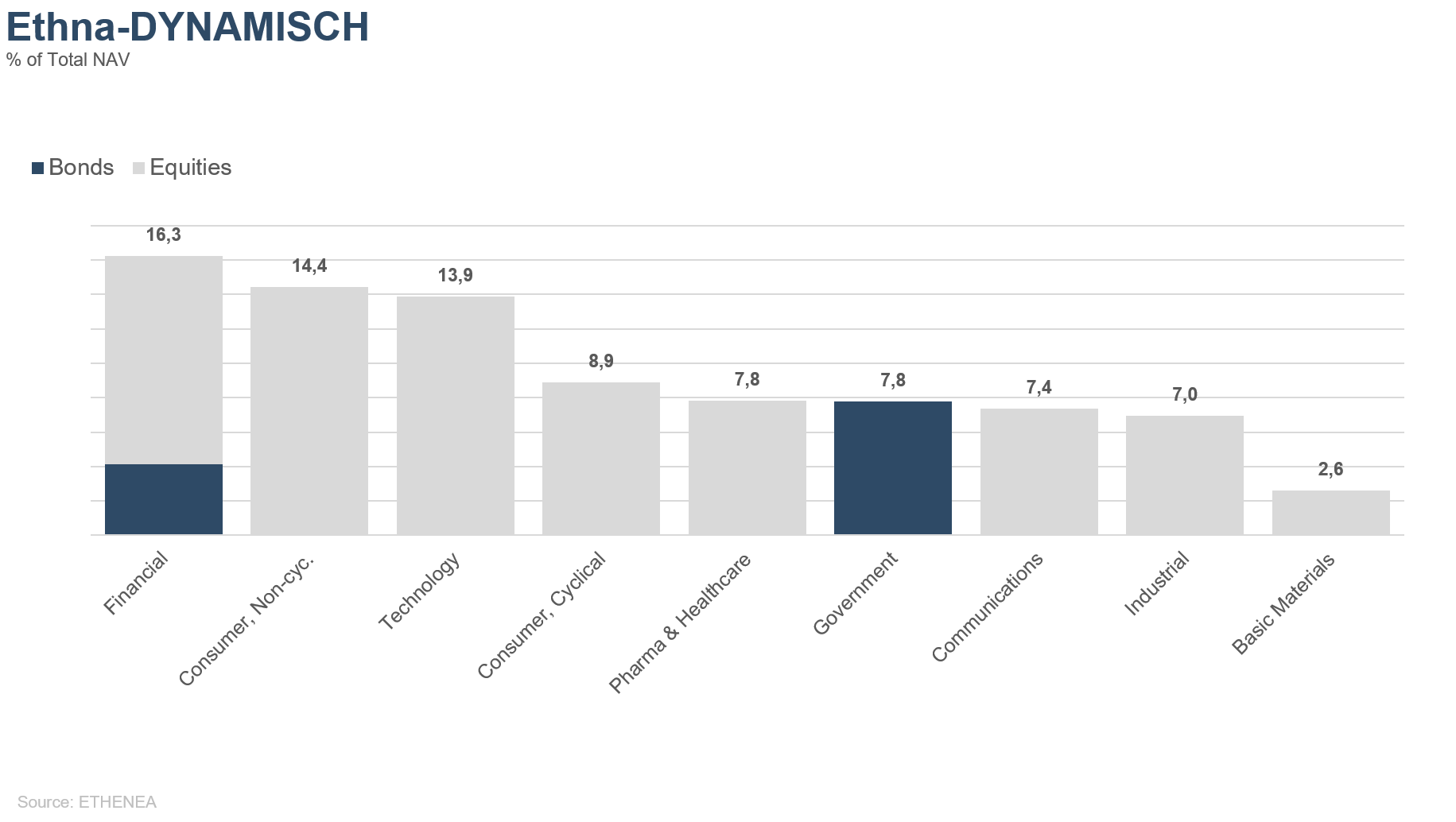

Graphique 12 : Allocation sectorielle du fonds Ethna-DYNAMISCH par secteur

*Le « cash » englobe les dépôts à vue, les comptes au jour le jour et les comptes courants/autres comptes. Le terme « equities net » inclut les investissements directs et l’exposition résultant des produits dérivés sur actions.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Cette communication publicitaire est uniquement à titre informatif. Sa transmission à des personnes dans des pays où le fonds n'est pas autorisé à la distribution, en particulier aux États-Unis ou à des personnes américaines, est interdite. Les informations ne constituent ni une offre ni une sollicitation d'achat ou de vente de titres ou d'instruments financiers et ne remplacent pas un conseil adapté à l'investisseur ou au produit. Elles ne tiennent pas compte des objectifs d'investissement individuels, de la situation financière ou des besoins particuliers du destinataire. Avant toute décision d'investissement, il convient de lire attentivement les documents de vente en vigueur (prospectus, documents d'informations clés/PRIIPs-KIDs, rapports semestriels et annuels). Ces documents sont disponibles en allemand ainsi qu'en traduction non officielle auprès de la société de gestion ETHENEA Independent Investors S.A., du dépositaire, des agents payeurs ou d'information nationaux, ainsi que sur www.ethenea.com. Les principaux termes techniques sont expliqués dans le glossaire sur www.ethenea.com/glossaire/. Des informations détaillées sur les opportunités et les risques de nos produits figurent dans le prospectus en vigueur. Les performances passées ne préjugent pas des performances futures. Les prix, valeurs et revenus peuvent augmenter ou diminuer et conduire à une perte totale du capital investi. Les investissements en devises étrangères comportent des risques de change supplémentaires. Aucune garantie ou engagement contraignant pour les résultats futurs ne peut être déduit des informations fournies. Les hypothèses et le contenu peuvent changer sans préavis. La composition du portefeuille peut changer à tout moment. Ce document ne constitue pas une information complète sur les risques. La distribution du produit peut donner lieu à des rémunérations versées à la société de gestion, à des sociétés affiliées ou à des partenaires de distribution. Les informations relatives aux rémunérations et aux coûts figurant dans le prospectus en vigueur font foi. Une liste des agents payeurs et d'information nationaux, un résumé des droits des investisseurs ainsi que des informations sur les risques liés à une erreur de calcul de la valeur nette d'inventaire sont disponibles sur www.ethenea.com/informations-réglementaires/. En cas d'erreur de calcul de la VNI, une indemnisation est prévue conformément à la circulaire CSSF 24/856 ; pour les parts souscrites via des intermédiaires financiers, l'indemnisation peut être limitée. Informations pour les investisseurs en Suisse : Le pays d'origine du fonds d'investissement collectif est le Luxembourg. Le représentant en Suisse est IPConcept (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. L'agent payeur en Suisse est DZ PRIVATBANK (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les statuts ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Informations pour les investisseurs en Belgique : Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les rapports annuels et semestriels du compartiment sont disponibles gratuitement en allemand sur demande auprès de ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxembourg.Malgré le plus grand soin apporté, aucune garantie n'est donnée quant à l'exactitude, l'exhaustivité ou l'actualité des informations. Seuls les documents originaux en allemand font foi ; les traductions sont fournies à titre informatif uniquement. L'utilisation de formats publicitaires numériques se fait à vos propres risques ; la société de gestion décline toute responsabilité en cas de dysfonctionnements techniques ou de violations de la protection des données par des fournisseurs d'informations externes. L'utilisation n'est autorisée que dans les pays où la loi le permet. Tous les contenus sont protégés par le droit d'auteur. Toute reproduction, diffusion ou publication, totale ou partielle, n'est autorisée qu'avec l'accord écrit préalable de la société de gestion. Copyright © ETHENEA Independent Investors S.A. (2025). Tous droits réservés. 02.07.2021