Brexit: le compte à rebours a commencé !

Même si les effets en sont encore peu visibles, l’accord sur le retrait du Royaume-Uni de l’Union européenne est entré en vigueur en janvier de cette année. Pour l’instant, certes, le Royaume-Uni se trouve toujours dans une situation assez floue en raison de la période de transition d’un an ; mais le 31 décembre au plus tard, il sera temps de conclure et le pays devra quitter l’Espace économique européen, avec ou sans accord.

Les plus importants sujets de discorde demeurent les droits de pêche et des conditions de concurrence équitables, autrement dit « Level Playing Field » (« sur un pied d'égalité » en français), qui donnerait aux entreprises britanniques un accès quasiment illimité au marché intérieur de l’UE. En échange, Bruxelles exige toutefois que le Royaume-Uni s’en tienne à la règle du « zéro dumping » : par exemple, ne pas chercher à faire monter les subventions accordées aux entreprises britanniques ni tirer vers le bas les normes environnementales et sociales, leur fournissant ainsi un avantage concurrentiel. Londres considère néanmoins que ces exigences menacent sa souveraineté nationale et refuse de conclure un accord dans de telles conditions de concurrence. Des divergences existent également en ce qui concerne le type et la portée des sanctions en cas de violation de l’accord.

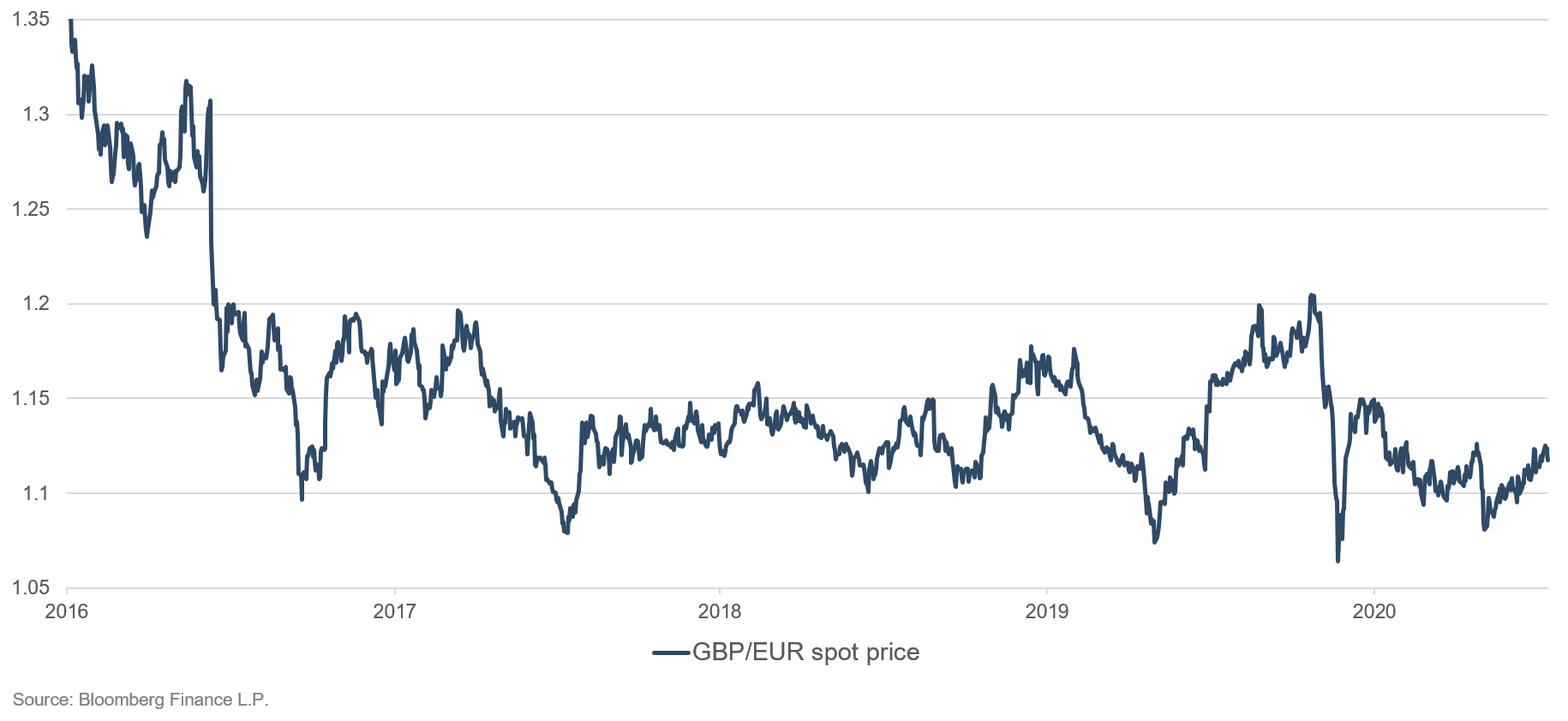

Nous avons déjà fait un point sur la situation économique du Royaume-Uni dans un précédent commentaire. Mais quelles sont les conséquences du Brexit sur la livre sterling et sur les obligations d’État britanniques ? Comme souvent, le passé vaut la peine d’être étudié afin d’essayer d’en déduire la tendance future de l’évolution des prix. Après le référendum du Brexit, la livre sterling s’est brutalement dépréciée et depuis, son taux de change n’a plus jamais renoué avec ses niveaux précédents. Dans la perspective du léger regain d’optimisme qui pourrait encore résulter de la conclusion d'un accord entre les deux parties, la devise britannique s’est récemment redressée et se négocie actuellement tout juste au-dessus de 1,10 euro. Toutefois, ce niveau est loin de celui qui prévalait avant le Brexit et cette issue semble irréaliste dans un avenir proche. Le même raisonnement s’applique, mais à l’inverse, aux obligations d’État britanniques : pour l’instant, nous pensons que les rendements devraient se maintenir à des niveaux faibles.

Graphique 1 : taux de change de la livre sterling contre l’euro depuis janvier 2016

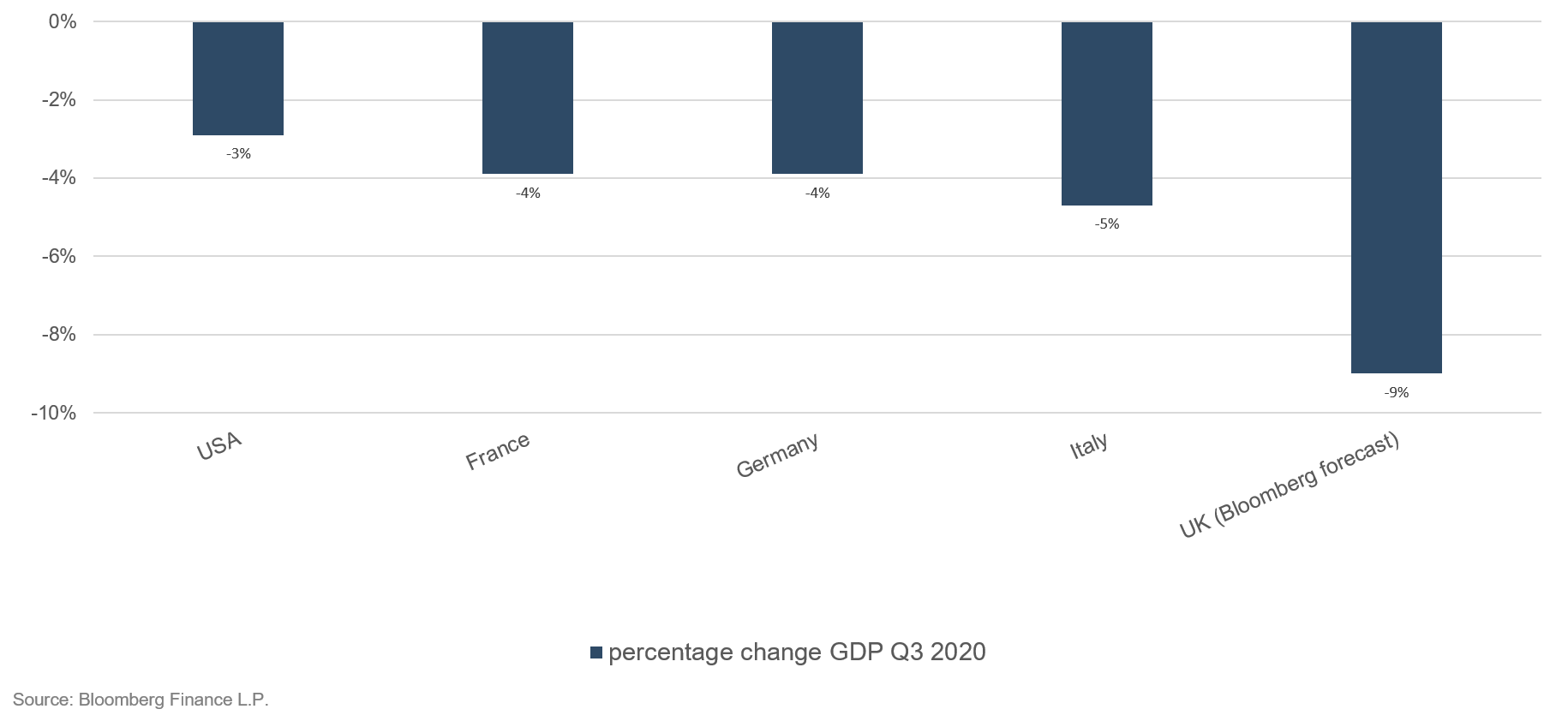

Nos anticipations se fondent sur le fait que l'économie britannique a été particulièrement pénalisée par le double choc du Brexit, puis de la pandémie de coronavirus. La hausse du chômage, les baisses de chiffres d’affaires et les suppressions d’emplois, notamment dans le commerce de détail et dans le secteur du divertissement, ont entraîné au Royaume-Uni la plus forte contraction du PIB recensée parmi tous les grands pays industrialisés. D’autre part, la dépendance du pays envers ses relations commerciales avec l’UE est déséquilibrée. Alors que près de la moitié des importations et des exportations de biens et de services du Royaume-Uni ont lieu avec l’UE, cette dernière dispose d'une balance commerciale bien plus diversifiée. Même un accord de Brexit aux conditions les plus avantageuses du point de vue de Londres impliquerait des investissements massifs dans la restructuration des chaînes de production et d’approvisionnement, ainsi que des ajustements par rapport aux nouveaux contrôles aux frontières et aux obligations de documentation. Pour l’économie britannique, cette situation serait un poids supplémentaire qui, conjugué au climat d’incertitude (récemment, un sondage a révélé qu’environ la moitié des PME n’avaient aucune idée de l’impact qu’aurait la fin de la période de transition sur leur activité), exercera de nouvelles pressions baissières sur la livre sterling. À l'inverse, les obligations d’État britanniques devraient conserver leur statut de valeur refuge.

Graphique 2 : Le PIB du Royaume-Uni demeure à la traîne – Variation du PIB en % entre le 3ème trimestre 2019 et le 3ème trimestre 2020

Par ailleurs, la Banque d’Angleterre a déjà réduit de 0,75 % ses taux directeurs à l’occasion de deux interventions cette année, les portant à 0,1 %, et a récemment renforcé de 150 milliards GBP son programme d’achats d’obligations d’État, qui s'élève désormais à 875 milliards GBP. La demande ainsi créée devrait, d’une part, stabiliser le marché obligataire, et d’autre part contribuer à maintenir les taux à des niveaux faibles, facilitant ainsi le financement public par la dette. En définitive, les investisseurs sont presque assurés qu’en cas de besoin, les obligations d’État dont ils disposent pourront être rachetées par la banque centrale.

La situation économique difficile du Royaume-Uni a de nouveau été confirmée dernièrement par le Chancelier Rishi Sunak. La croissance économique pour 2020 est estimée à -11,3 %, soit la plus forte contraction des trois siècles précédents. Le Chancelier ne prévoit pas de redressement total avant la fin 2022 au plus tôt. Pour ne rien arranger, un mois à peine avant la fin de la période de transition du Brexit, aucun accord raisonnable sur les futures relations commerciales avec l’UE n’a encore été trouvé. Des pressions devraient donc continuer de s’exercer sur la livre sterling. La banque centrale fera tout ce qui est en son pouvoir pour atténuer les conséquences négatives de la sortie de l’UE et de la pandémie. Des achats supplémentaires d’obligations ont déjà été annoncés et d'autres mesures sont à l’étude. Jusqu'à présent, cependant, la Banque d’Angleterre s’est opposée à l’idée d’introduire des taux d'intérêt négatifs. Elle devra se montrer attentive à la viabilité du volume considérable de dette publique supplémentaire, dans la mesure où le Chancelier prévoit encore de lever pratiquement 400 milliards GBP d’obligations d’ici la fin de l’exercice budgétaire en cours, qui prend fin le 31 mars 2021. Soit environ 19 % du produit national brut.

La croissance économique inférieure à la moyenne, le déficit public abyssal, le flou persistant dans la relation avec l’UE et la politique monétaire encore plus expansionniste sont autant d'éléments qui risquent fort d’entraîner une nouvelle dépréciation de la livre sterling face à l’euro. Alors certes, la Banque d’Angleterre s’est refusée jusqu’à maintenant à introduire des taux négatifs, mais nous pensons que là encore, elle osera briser le tabou et qu’elle emboîtera le pas à la BCE. Ceci créera d’autres pressions baissières sur la livre britannique et causera une dépréciation supplémentaire.

Et il reste encore la possibilité la moins évoquée dans le débat public, qui ne semble plus si improbable dans le contexte de négociations qui durent depuis maintenant plus de quatre ans et de l’échéance du 31 décembre qui approche à grand pas, à savoir que le délai, une nouvelle fois, ne soit pas respecté et que les discussions soient reportées à l’année prochaine. Il s’agirait alors d’une histoire sans fin, ce qui serait probablement le pire scénario de tous, compte tenu des incertitudes persistantes à prévoir. Ceci aurait des conséquences supplémentaires sur une économie britannique déjà bien affaiblie par la crise sanitaire. Il ne reste qu’à espérer que ce scénario soit épargné tant au peuple qu’à l’économie britanniques.

Positionnement des Ethna Funds

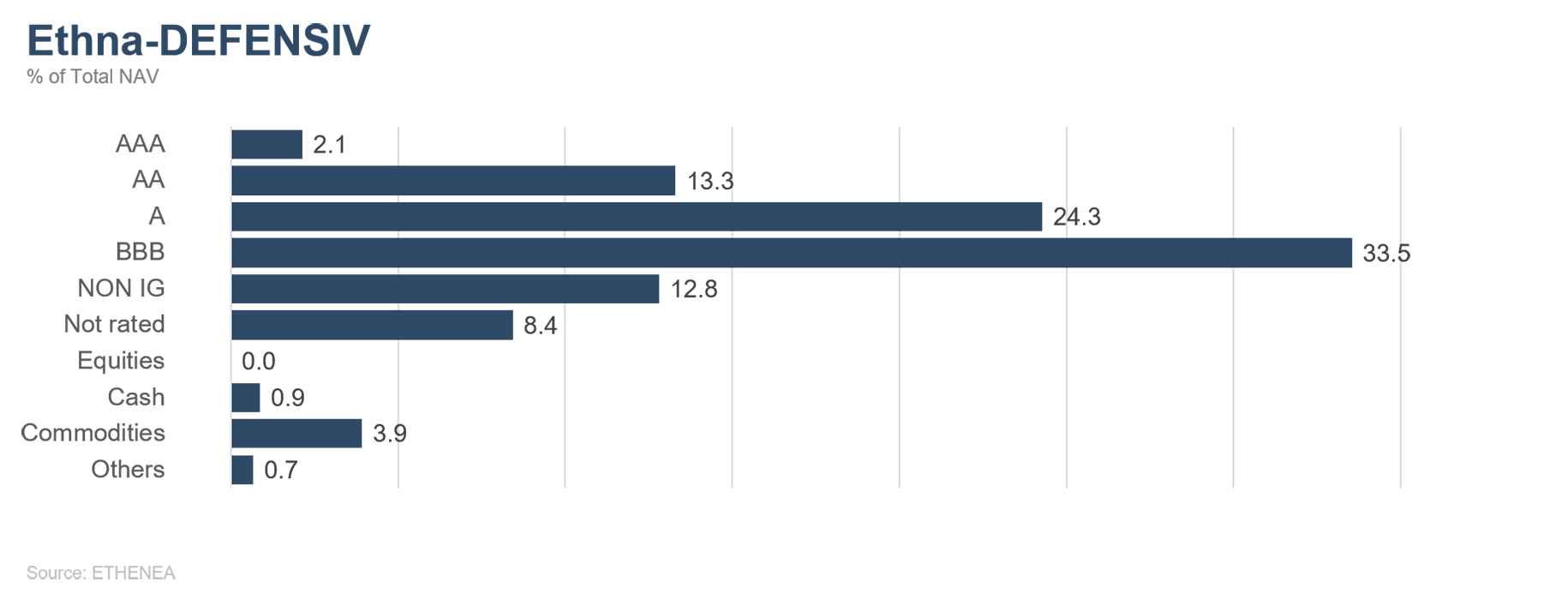

Ethna-DEFENSIV

La perspective d’un vaccin imminent contre le coronavirus et de la maîtrise de la pandémie qui en résulterait a littéralement donné des ailes aux marchés au cours du mois dernier. Ce regain d’optimisme a soutenu les obligations d’entreprises libellées en dollars et en euros, en hausse de respectivement 2,40 % et 1,05 % en moyenne sur la période.

Les turbulences sur les marchés financiers redoutées par la majorité des intervenants dans le sillage des élections américaines n’ont été que de courte durée et les craintes se sont assez vite révélées infondées. Dans ce contexte, il est clairement apparu que la politique ne mène pas loin en Bourse et que les investisseurs se projettent très vite au-delà de l’actualité pour s’ajuster aux nouveaux événements. En fin de compte, le consensus estime que la cohabitation d'un gouvernement démocrate et d’une majorité républicaine au Sénat n’est peut-être pas si néfaste, puisqu’elle combine, du moins du point de vue du marché, le meilleur de deux mondes, à savoir une politique étrangère modérée et un programme probablement moins ambitieux d’augmentations d’impôts et de mesures réglementaires. Parallèlement, la nomination de Janet Yellen à la tête du Trésor annonce une politique économique progressiste. Lors de son mandat à la tête de la Fed, Janet Yellen avait mis en place un régime monétaire extrêmement conciliant et elle est généralement considérée comme keynésienne, donc plutôt partisane d’une expansion budgétaire en temps de crises économiques. Par conséquent, sa nomination laisse à penser que le prochain programme de soutien de l’économie américaine pourrait potentiellement être plus important que prévu.

Les banques centrales maintiennent leurs politiques favorables. Dans le cadre du programme d’achats d’urgence face à la pandémie (PEEP) lancé en mars 2020 par la Banque centrale européenne, celle-ci a procédé à des achats d’obligations pour environ 20 milliards d’euros par semaine au cours du mois écoulé. Ce montant est légèrement supérieur à la moyenne des mois précédents, mais doit être replacé dans le contexte de l’accalmie attendue sur les marchés obligataires au cours de la période des fêtes. Ce faisant, la BCE dispose encore de près de la moitié des 1 350 milliards d’euros prévus dans son programme d’urgence. Cela devrait lui permettre, dans des conditions de marché normales, d'intervenir bien au-delà du milieu de l’année prochaine, et d’offrir un important soutien aux marchés obligataires européens, tant sur les segment Investment Grade que High Yield. Naturellement, sur le long terme, l’intervention de la Banque centrale européenne annule aussi l’effet de tout mécanisme de fixation des prix, ce qui augmente le risque de faillites d’entreprises après le retrait des programmes de soutien. Outre-Atlantique, la Réserve fédérale s'abstient de trop intervenir pour l’instant et ses achats d'obligations d’entreprises ont porté sur de moindres volumes, notamment sur les titres émis par AT&T et Walmart, ainsi que, pour l’essentiel, sur des ETF obligataires. Récemment, la banque centrale a même procédé, à la demande du secrétaire au Trésor Steven Mnuchin, au rappel des liquidités non utilisées dans le cadre des programmes d’urgence PMCCF et SMCCF. Mais ces dernières pourraient à nouveau être mises à disposition avec Janet Yellen.

Les prochaines réunions des banques centrales américaine et européenne auront lieu en décembre. Christine Lagarde a déjà fait savoir que la BCE prendrait de nouvelles mesures. Une expansion du programme PEEP est envisageable, de même qu’un renforcement des opérations ciblées de refinancement à long terme (Targeted Longer-Term Refinancing Operations, TLTRO), qui accordent aux banques commerciales des conditions de crédit particulièrement avantageuses. Même une nouvelle baisse des taux directeurs demeure du domaine du possible.

Ethna-DEFENSIV (classe T) a signé une performance globalement positive de 0,72 % en novembre. Sa performance depuis le début de l’année s'établit à +2,35 %, ce qui est un résultat très satisfaisant pour un produit défensif axé sur la préservation du capital et la minimisation des risques. Le portefeuille d’obligations en euros et en dollars a de nouveau généré une contribution positive (+1,25 %). Sa sélection de titres privilégiant les entreprises saines enregistrant une croissance durable a apporté de la stabilité tout en permettant de réduire la volatilité. Afin d’atténuer les risques entourant la recrudescence des contaminations au coronavirus et l’incertitude du Brexit, nous conservons une légère exposition à l’or, au franc suisse et aux obligations d’État japonaises. Ces dernières, en particulier, devraient par ailleurs bénéficier du nouveau Partenariat régional économique global (RCEP – accord commercial entre différents pays asiatiques), qui crée ainsi le plus vaste espace de libre-échange au monde. Selon les estimations du célèbre Peterson Institute for International Economics (PIIE), les membres de ce partenariat devraient voir leur produit national brut s’accroître de 200 milliards USD par an dès 2030, et le Japon en représentera environ 25 %. Cette initiative devrait favoriser un accroissement des investissements dans l’espace économique japonais et conduire à une appréciation du yen.

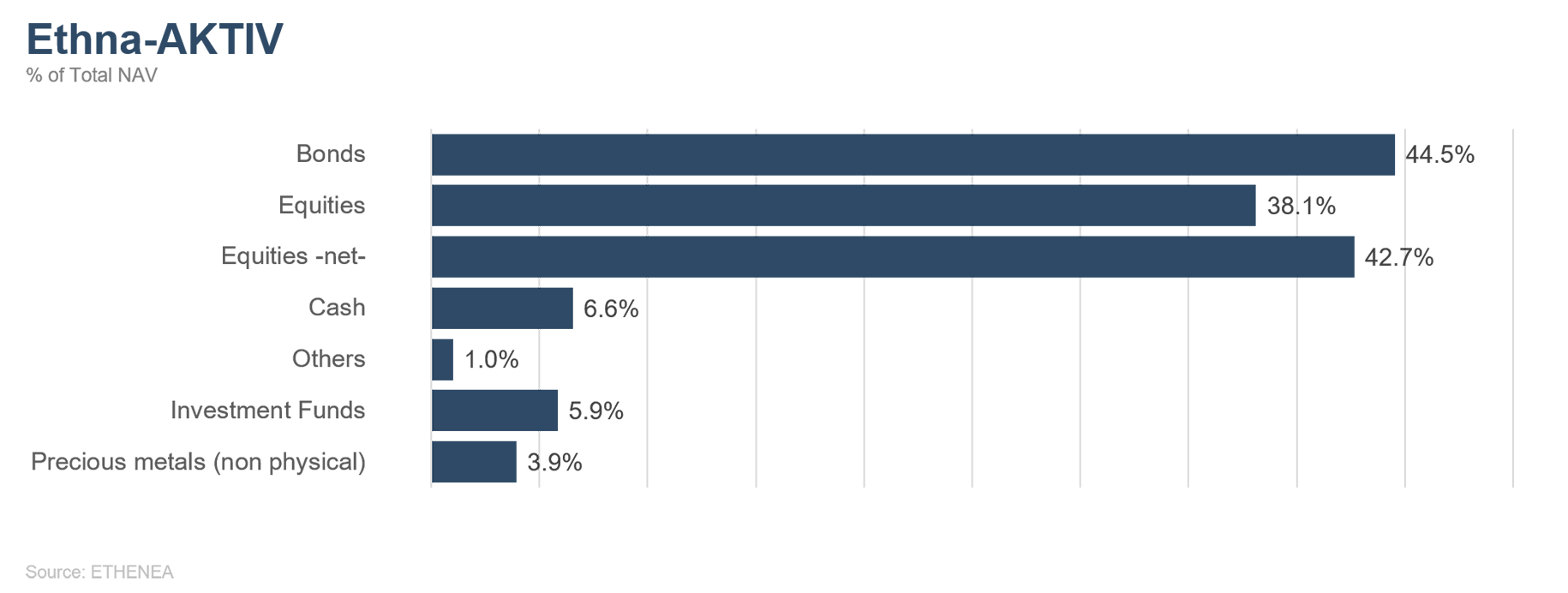

Ethna-AKTIV

Après un début de trimestre très modéré en octobre, novembre a été le meilleur mois de cette année en termes d’appétit pour le risque des investisseurs. Durant le mois, plusieurs catalyseurs positifs ont entraîné un rallye en mode « risk-on » sur les marchés d'une ampleur sans précédent au cours de l’histoire récente. Les indices STOXX Europe 600 (en Europe) et Russell 2000 (aux États-Unis) ont même affiché des progressions mensuelles record (respectivement 13,7 % et 18,3 %). Chacun peut se faire sa propre opinion quant à l’importance de ces catalyseurs. Toutefois, le fait est que peu après l'élection du nouveau Président américain (et donc l’élimination d'un facteur d’incertitude pour le marché), les informations positives communiquées au sujet des vaccins par différents laboratoires pharmaceutiques ont semé l’espoir d'un retour rapide à une certaine forme de normalité. C’est pourquoi il n’y a rien d'étonnant à ce que ce rebond ait été essentiellement porté par des valeurs qui avaient auparavant été pénalisées par la crise. Le fait que cette rotation des titres et que le changement de la surperformance des valeurs « value » à celles de croissance se produise malgré un nombre record de contaminations au COVID-19, de nouveaux confinements et la possibilité d’une double récession en Europe témoigne du niveau d’euphorie sur les marchés, et se reflète également dans les indicateurs du sentiment.

Nous-mêmes sommes bien conscients de ce risque d’exagération, mais nous avons également la conviction qu’en marge d’un effet de saisonnalité positif et du soutien continu des banques centrales, les bonnes nouvelles devraient favoriser la poursuite de la hausse des actions pendant les deux à trois prochains mois. Après avoir réduit tactiquement notre part actions à la veille des élections américaines, nous avons très rapidement clôturé les couvertures en engrangeant des gains modestes et relevé l’exposition aux actions à son niveau maximal. Nous nous sommes positionnés sur différents profils intéressants de titres technologiques et cycliques, et nous nous sommes basés, pour la première fois depuis un certain temps, sur l’indice des actions des marchés émergents pour constituer le portefeuille actions. Nous avons poursuivi la réduction de notre exposition aux obligations, en vendant en particulier des titres européens à échéance courte et assortis de rendements très faibles. Les anticipations de taux ravivées brièvement par l’annonce d’un possible vaccin dans un avenir proche se sont vite évanouies ; mais à vrai dire, il convient de partir du principe que la courbe des taux devrait légèrement se pentifier sous l’effet du redressement économique à l’œuvre. Nous n’estimons cependant pas encore nécessaire d’en tenir compte dans la gestion de la duration.

En revanche, nous avons été amenés à réagir sur notre allocation à l’or. La consolidation des prix que nous avions anticipée au-dessus de la ligne de 200 jours (moyenne mobile sur 200 jours) ne s’est pas concrétisée. À l’occasion de la rupture temporaire de cette ligne, nous avons ramené notre exposition à un niveau neutre de 4 %. Pour nous convaincre de surpondérer à nouveau la classe d’actifs, il sera nécessaire qu’une inversion de la tendance des prix vienne accompagner les arguments liés aux fondamentaux.

Aucune modification importante n’a été apportée à notre exposition aux devises. Nous maintenons nos positions sur le franc suisse et le yen à des fins de diversification.

Grâce à des ajustements rapides du portefeuille, qui, en début de mois, affichait un positionnement relativement neutre, Ethna-AKTIV s’est adapté à l'environnement de marché et a pu bénéficier de manière très positive du mouvement haussier.

Ethna-DYNAMISCH

Le mois qui vient de s'écouler a été riche en événements, parmi lesquels l'élection présidentielle américaine et les évolutions de la pandémie de COVID-19 à l’échelle mondiale. La certitude grandissante de l’entrée en fonction de Joe Biden le 20 janvier 2021 comme 46ème Président des États-Unis a fourni un élan robuste aux marchés actions internationaux début novembre. Outre le retour à une certaine droiture politique à la Maison Blanche, la probabilité d'un Congrès divisé a contribué dans une large mesure à cette euphorie. La présence d’une majorité démocrate à la Chambre des Représentants face à un Sénat majoritairement Républicain limitera en effet les possibilités de mise en œuvre de mesures propres à un parti spécifique, comme par exemple le relèvement de l’impôt sur les sociétés, au cours de la prochaine législature. Les résultats positifs des études cliniques conduites par Pfizer/BioNTech sur leur vaccin contre le COVID-19 annoncés le 9 novembre ont également donné une impulsion supplémentaire aux marchés. Cette annonce a déclenché un rallye qui s’est étendu sur tout le mois de novembre, soutenu notamment par les résultats d’autres études cliniques de Moderna et AstraZeneca/Oxford, et qui a particulièrement bénéficié aux titres pénalisés par la crise sanitaire.

En début de mois, nous avons adopté une exposition tactique à un segment de marché de « perdants du COVID-19 », à savoir les banques européennes, en ayant recours à des options d’achat. Puis, une fois que leurs cours de bourse se sont bien redressés par rapport aux niveaux exagérément faibles atteints en raison de la pandémie, nous avons engrangé des gains en clôturant cette position opportuniste à la fin du mois. De même, notre sélection de titres axée sur les entreprises de qualité durable, qui, certes, ont été affaiblies par les restrictions actuelles liées au COVID-19, mais devraient convaincre ultérieurement grâce à une croissance structurelle à long terme, a permis de bénéficier du rebond récent du marché. Nous avons mis à profit les anticipations d’amélioration rapide de la situation sanitaire de deux manières : en prenant des bénéfices sur des entreprises qui avaient été directement pénalisées par le confinement (par exemple, la chaîne de salles de sport Planet Fitness), et en en renforçant notre exposition aux valeurs cycliques (comme BASF). De plus, nous nous sommes servi de la consolidation du groupe d’informatique et de jeux vidéo Activision Blizzard, qui dure depuis plusieurs mois, afin de bénéficier du redressement du titre. Bien que récemment, Activision Blizzard ait indéniablement fait les frais de la pandémie, nous sommes convaincus de ses perspectives de succès à long terme en raison d’un nouveau cycle pour les consoles et du lancement d'une série de nouvelles améliorations de ses jeux.

Porté par les différents événements favorables susmentionnés, le sentiment actuel du marché a évolué de manière (presque) excessivement positive. Au regard de l’actualité défavorable et des inquiétudes persistantes entourant le COVID-19 (en particulier pendant l’hiver), les marchés actions ne sont pas à l’abri de corrections passagères. Nous serons attentifs à ces tendances et nous mettrons en place des couvertures tactiques en cas de besoin au cours des jours et des semaines à venir. Mais nos convictions envers le bien-fondé d'un investissement en actions à moyen et long terme sont toujours intactes. En effet, l’administration de vaccins efficaces devrait permettre de surmonter la pandémie, l’économie devrait se redresser grâce au soutien des politiques monétaires et budgétaires, les entreprises devraient profiter d’une demande jusqu’alors contenue et d’effets de base positifs à la prochaine saison des résultats, et les actions continuent d’afficher un profil de rendement/risque de premier choix dans l’environnement actuel de taux faibles.

Graphique 3 : Structure* du fonds Ethna-DEFENSIV

Graphique 4 : Structure* du fonds Ethna-AKTIV

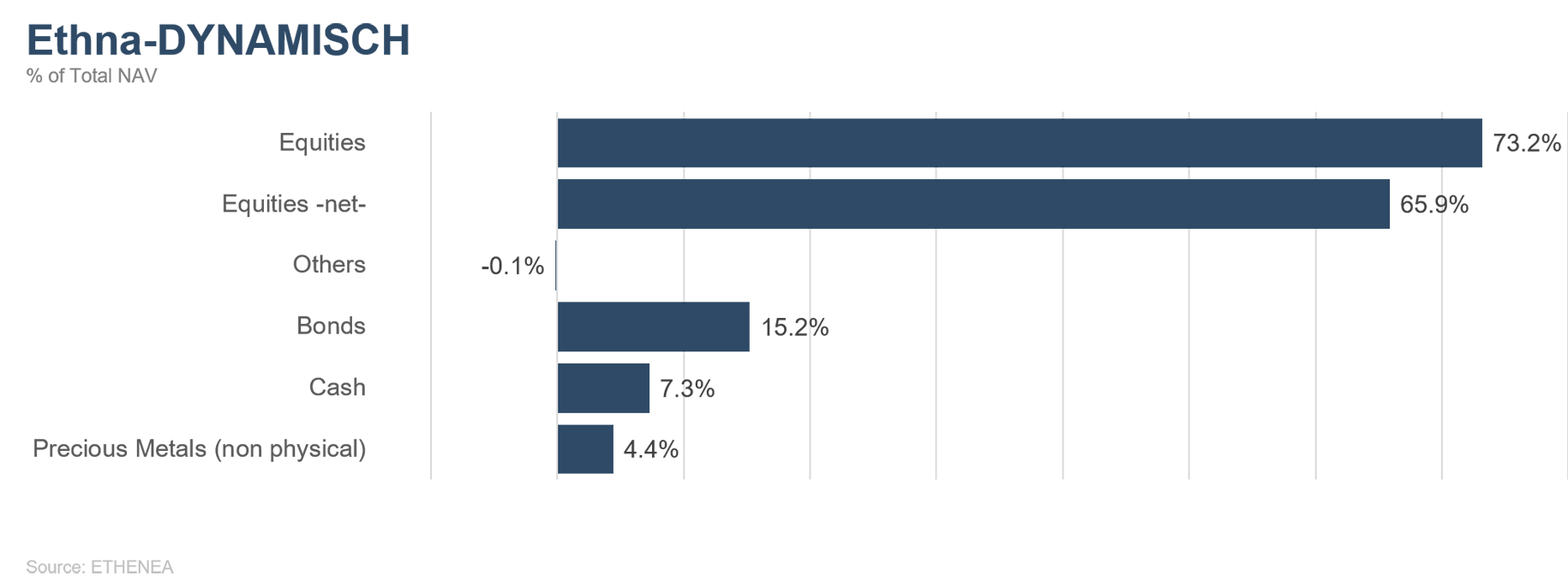

Graphique 5 : Structure* du fonds Ethna-DYNAMISCH

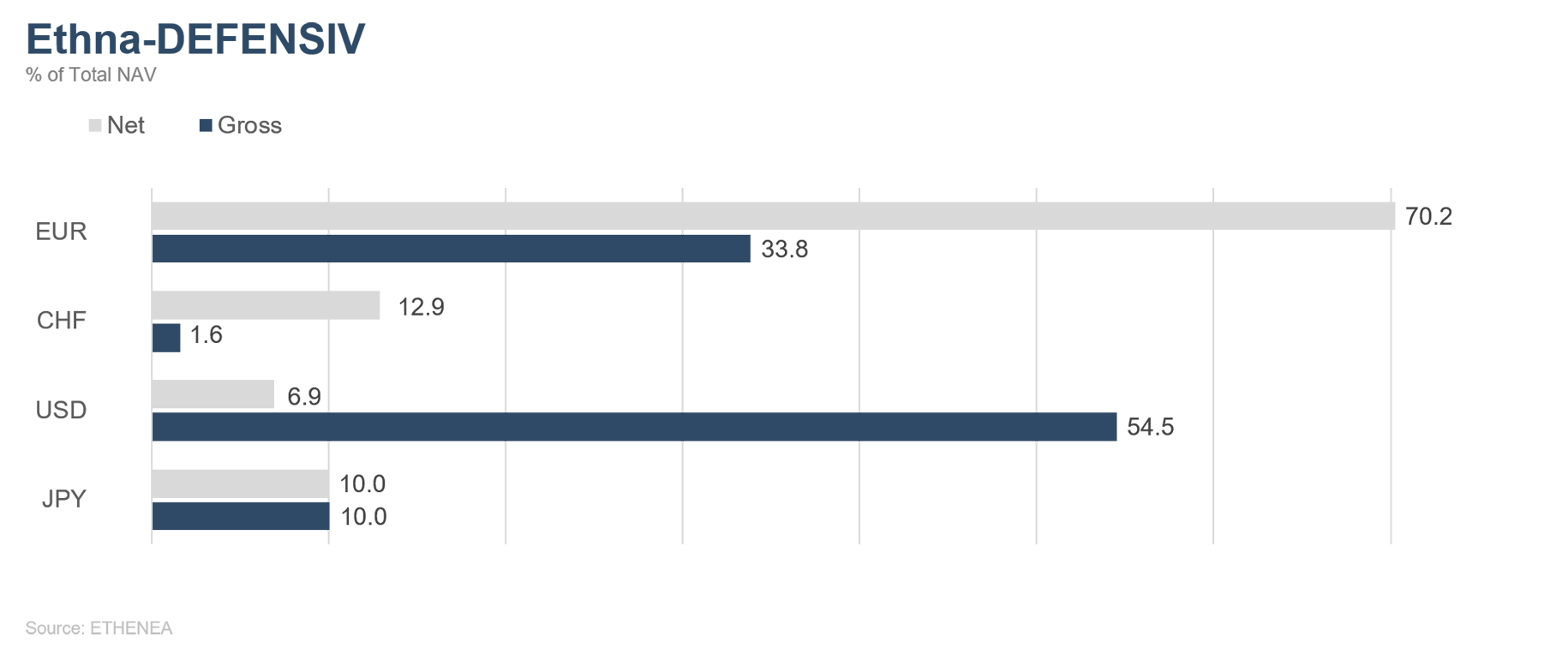

Graphique 6 : Composition du fonds Ethna-DEFENSIV par devise

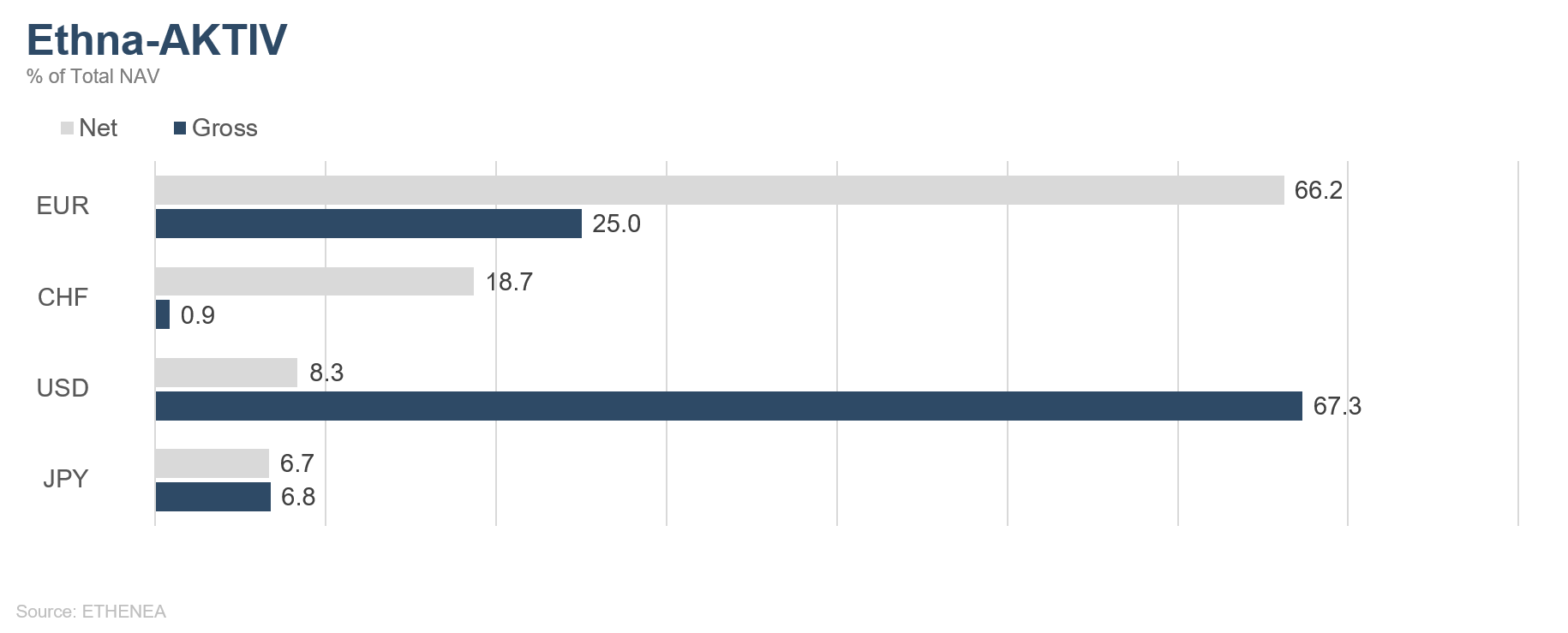

Graphique 7 : Composition du fonds Ethna-AKTIV par devise

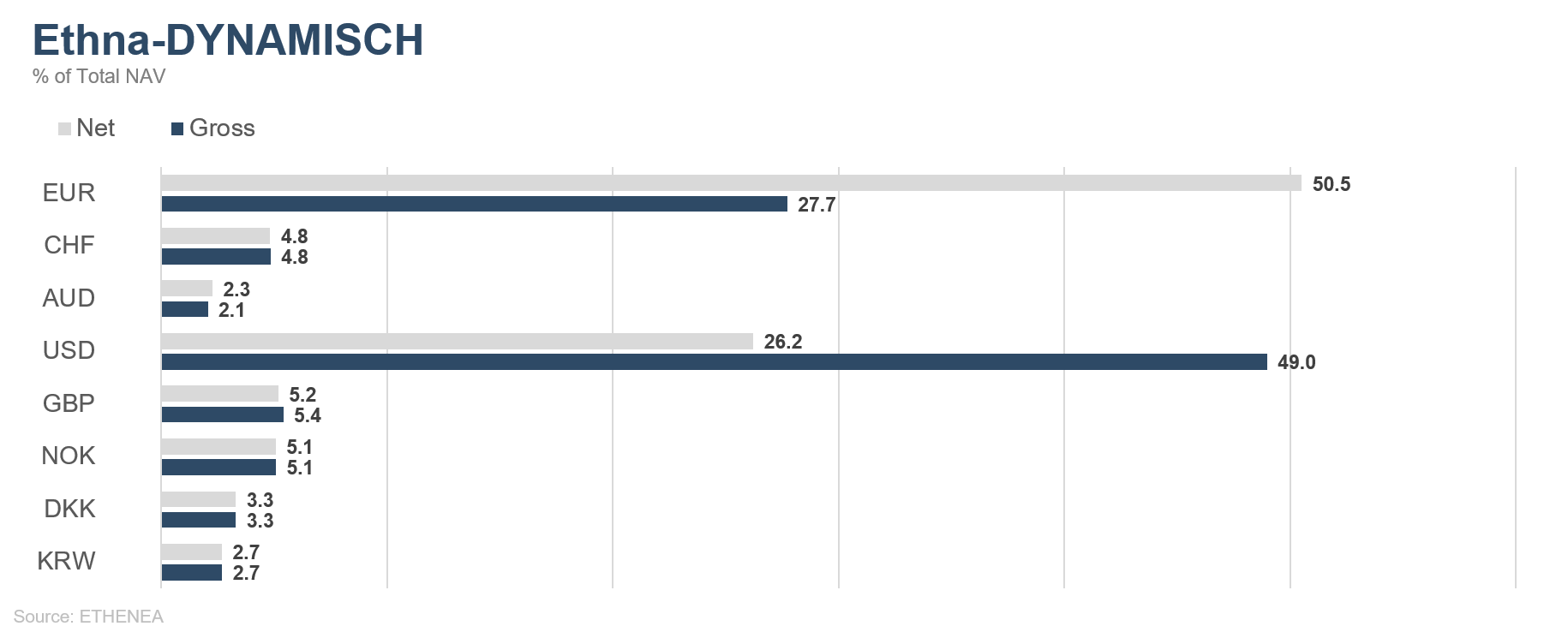

Graphique 8 : Composition du fonds Ethna-DYNAMISCH par devise

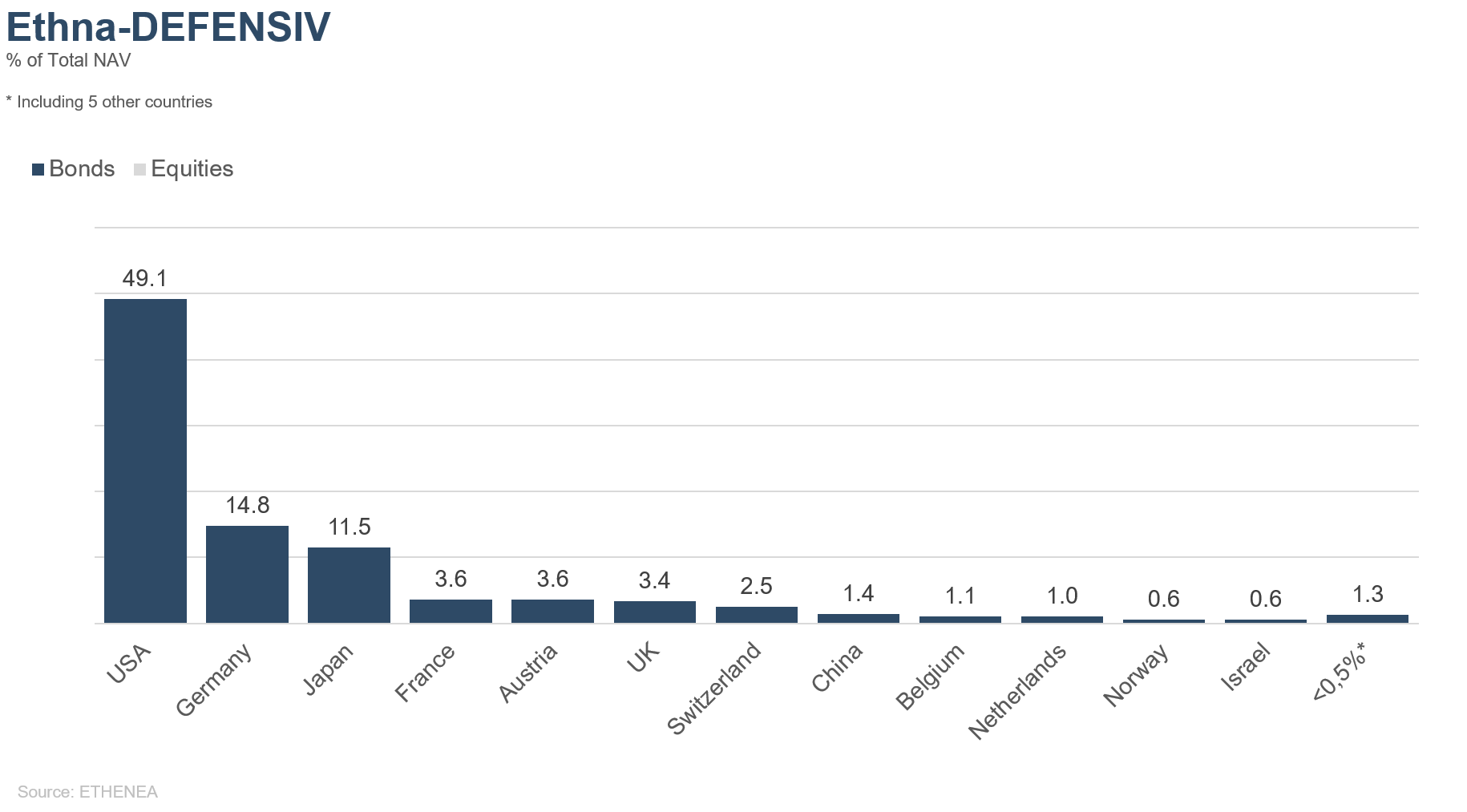

Graphique 9 : Allocation géographique du fonds Ethna-DEFENSIV

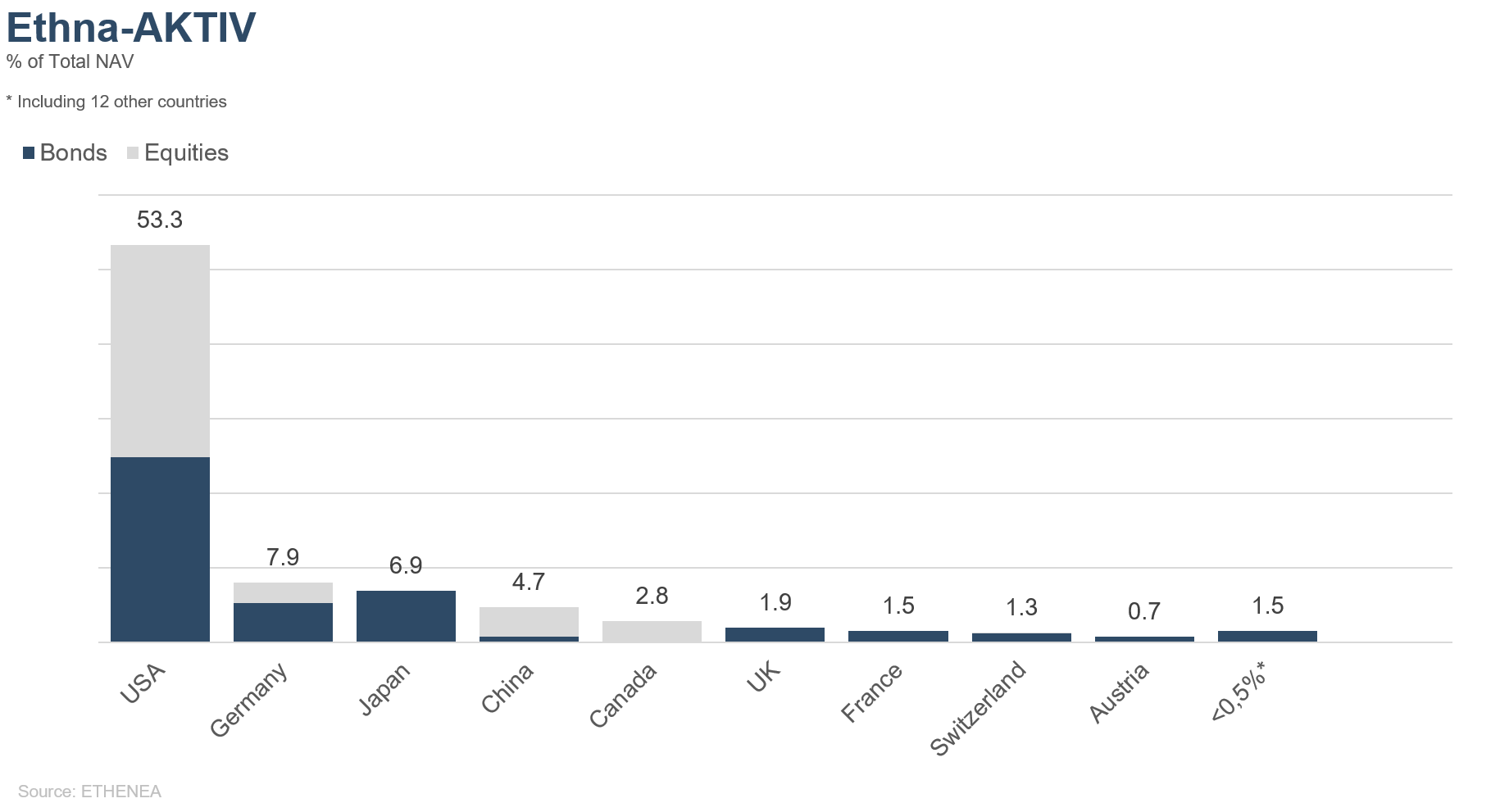

Graphique 10 : Allocation géographique du fonds Ethna-AKTIV

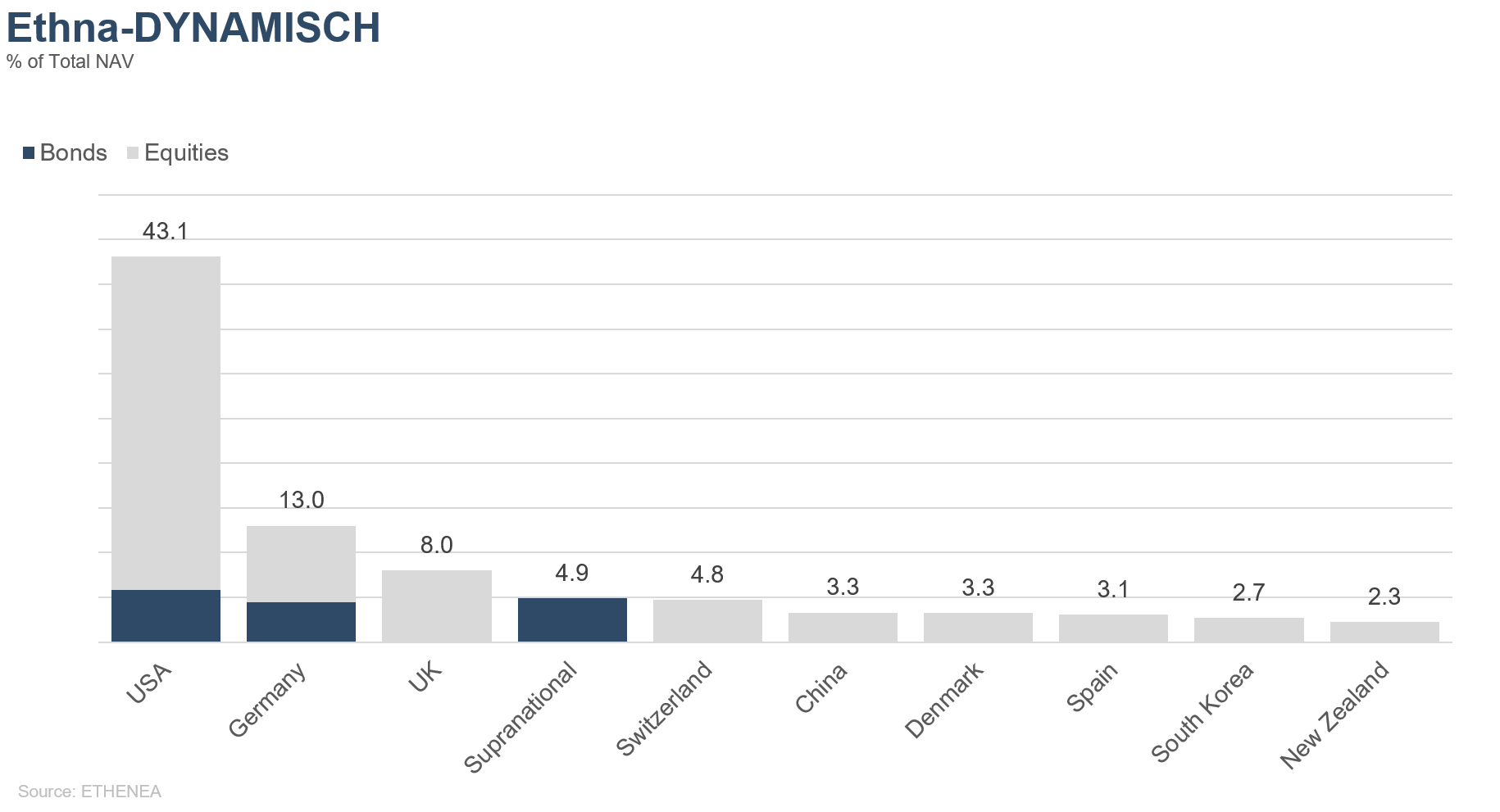

Graphique 11 : Allocation géographique du fonds Ethna-DYNAMISCH

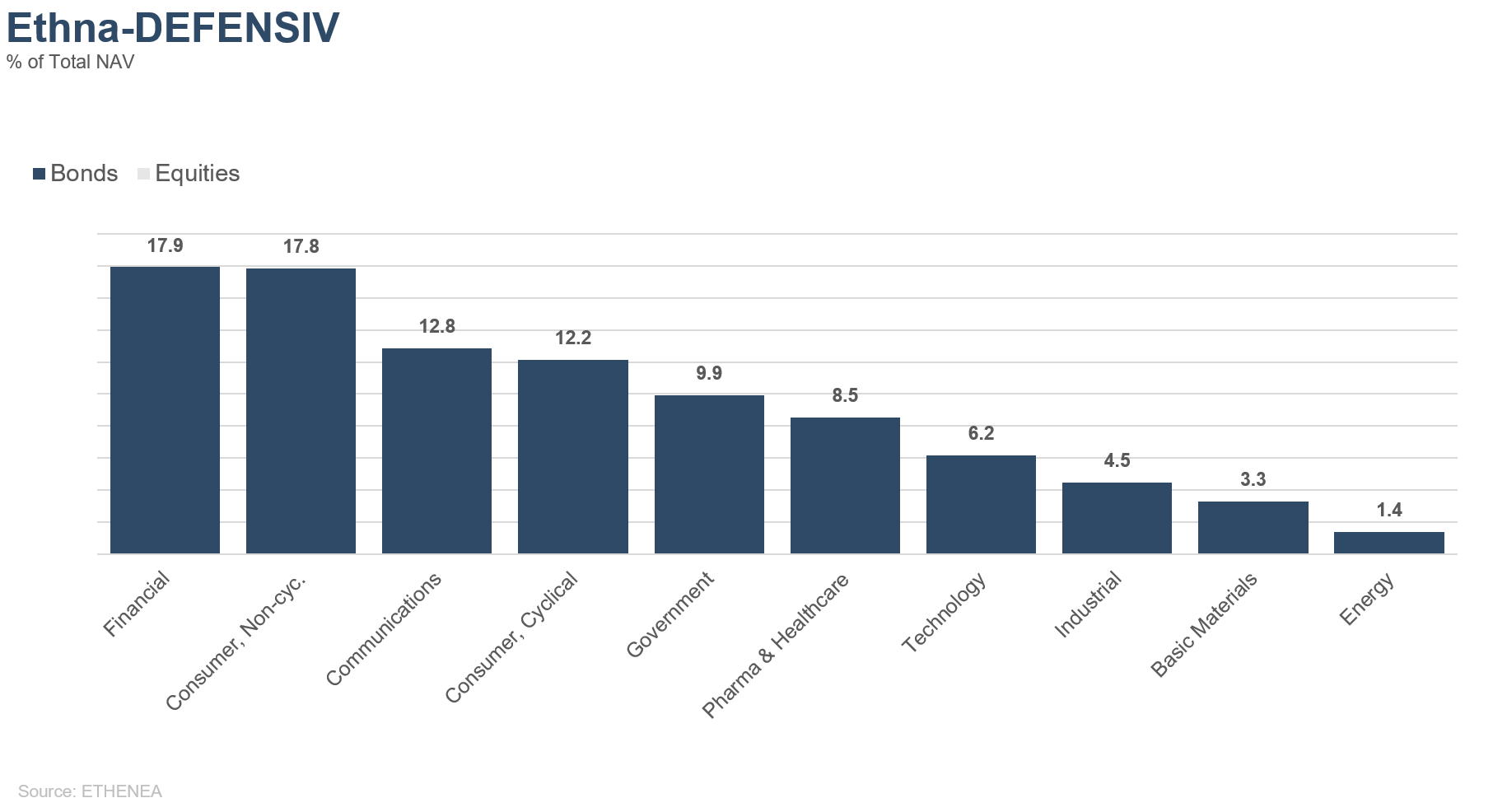

Graphique 12 : Allocation sectorielle du fonds Ethna-DEFENSIV par secteur

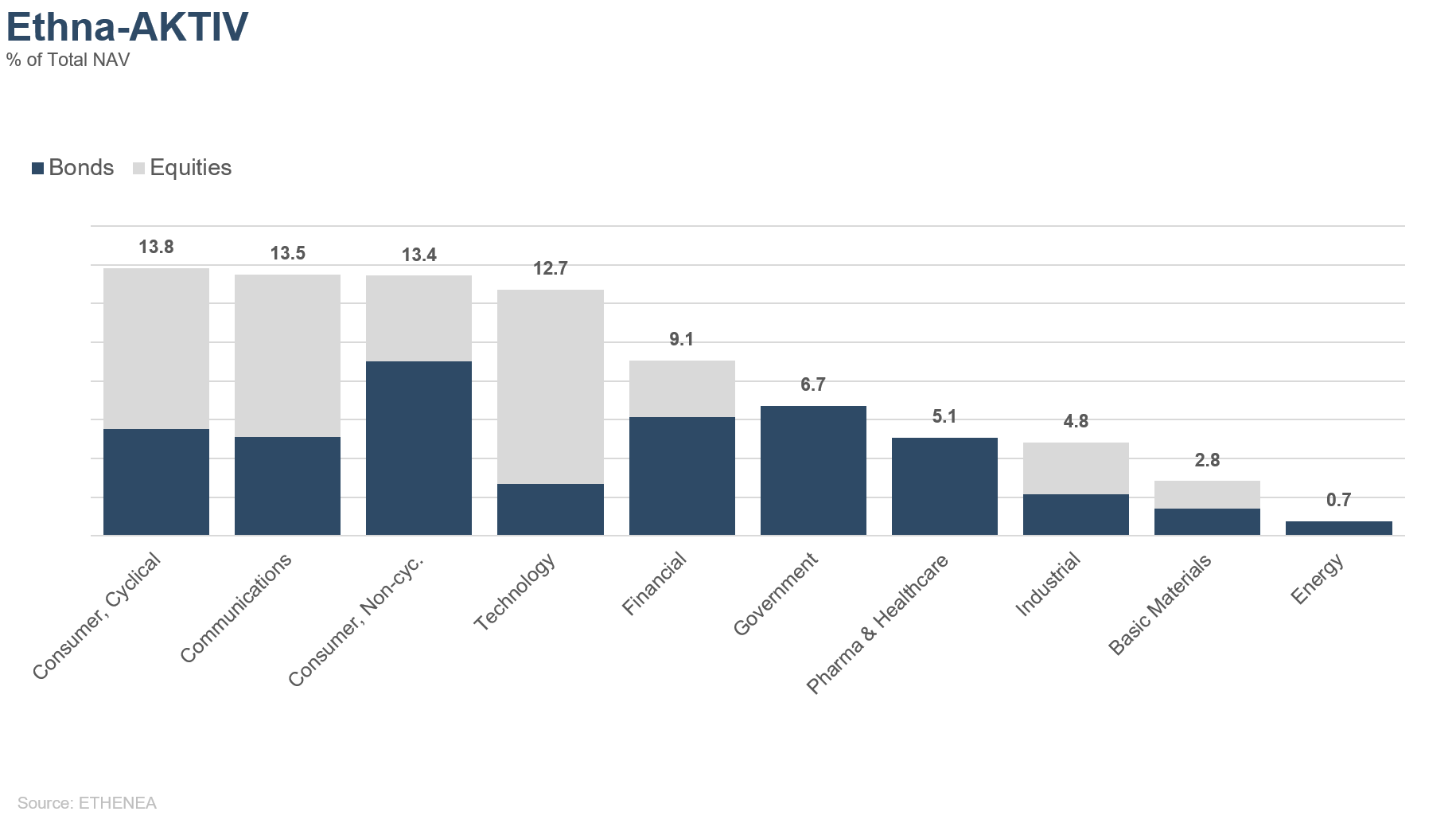

Graphique 13 : Allocation sectorielle du fonds Ethna-AKTIV par secteur

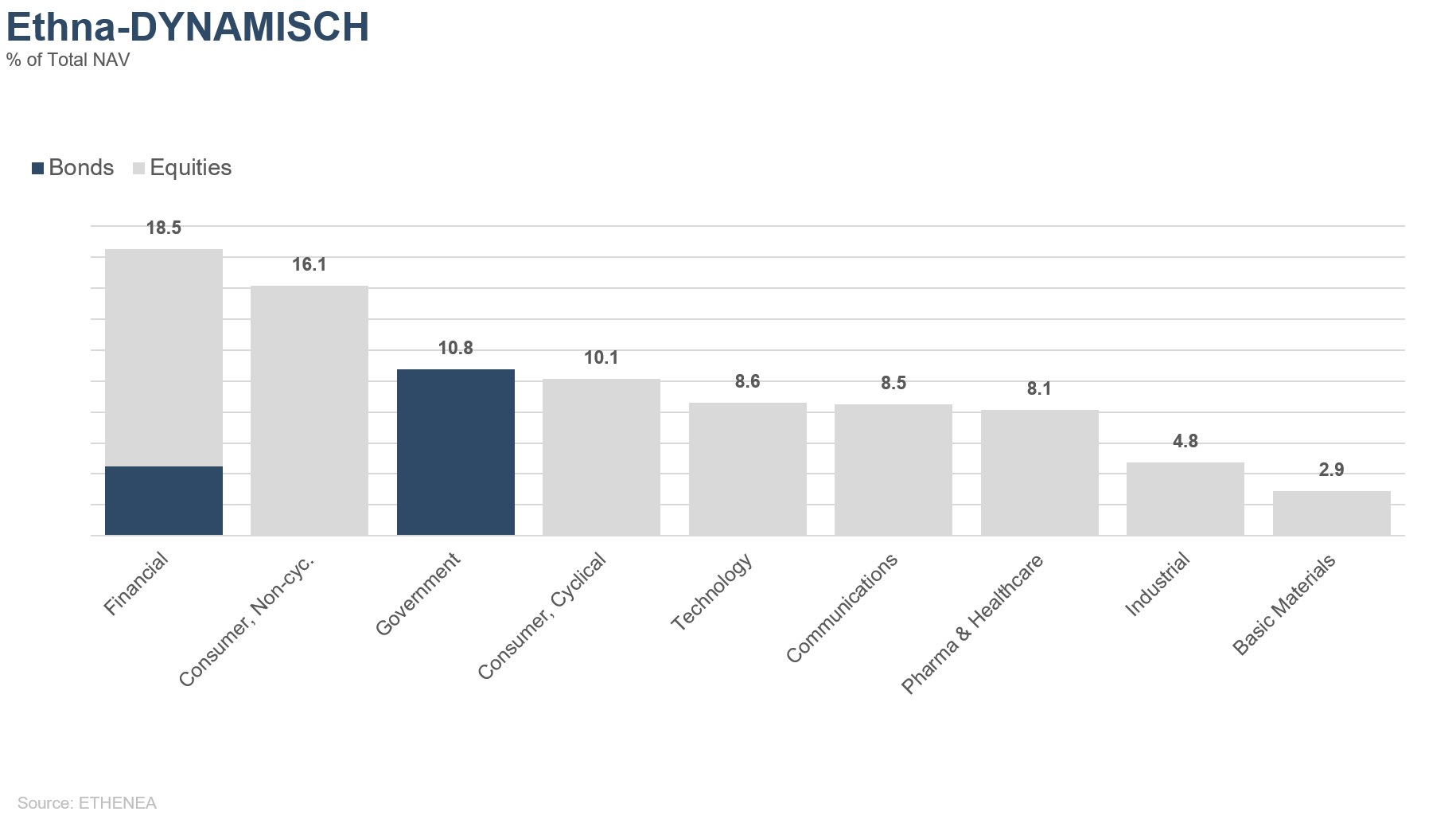

Graphique 14 : Allocation sectorielle du fonds Ethna-DYNAMISCH par secteur

*Le « cash » englobe les dépôts à vue, les comptes au jour le jour et les comptes courants/autres comptes. Le terme « equities net » inclut les investissements directs et l’exposition résultant des produits dérivés sur actions.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Le présent document est une communication publicitaire. Il est uniquement destiné à fournir des informations sur le produit concerné et n'a pas été préparé sur la base d'une obligation légale ou réglementaire. Les informations contenues dans ce document ne constituent en aucun cas une sollicitation, une offre ou une recommandation en vue de l'achat ou de la vente de parts du fonds ou de la réalisation d'une quelconque transaction. Elles visent uniquement à présenter au lecteur les principales caractéristiques du fonds, telles que son processus d'investissement par exemple, et n'ont pas été pensées comme un conseil en investissement, que ce soit en tout ou en partie. Elles ne remplacent nullement la réflexion personnelle ou des informations ou conseils juridiques, fiscaux ou financiers. La responsabilité de la société de gestion, de ses collaborateurs ou de ses organes ne peut être engagée au titre de pertes découlant directement ou indirectement de l'utilisation du contenu du présent document ou de toute autre circonstance en lien avec ce document. La seule base juridiquement contraignante pour l'acquisition de parts est constituée par les documents de vente en vigueur rédigés en langue allemande (prospectus, documents d’informations clés (PRIIPs-KIDs) et, en complément, rapports annuels et semestriels), qui fournissent des informations détaillées sur l'acquisition de parts du fonds ainsi que sur les risques et les opportunités qui y sont associés. Les documents de vente en langue allemande cités (ainsi que des traductions non officielles dans d'autres langues) sont disponibles gratuitement à l’adresse www.ethenea.com ainsi qu’auprès de la société de gestion ETHENEA Independent Investors S.A. et de la banque dépositaire ainsi qu'auprès des agents payeurs et d'information nationaux correspondants et auprès du représentant en Suisse. Les agents payeurs ou d'information pour les fonds Ethna-AKTIV, Ethna-DEFENSIV et Ethna-DYNAMISCH sont les suivants : Allemagne, Autriche, Belgique, Liechtenstein, Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg ; Espagne : ALLFUNDS BANK, S.A., C/ Estafeta, 6 (la Moraleja), Edificio 3 – Complejo Plaza de la Fuente, ES-28109 Alcobendas (Madrid) ; France : CACEIS Bank France, 1-3 place Valhubert, F-75013 Paris ; Italie : State Street Bank International – Succursale Italia, Via Ferrante Aporti, 10, IT-20125 Milano ; Société Génerale Securities Services, Via Benigno Crespi, 19/A - MAC 2, IT-20123 Milano ; Banca Sella Holding S.p.A., Piazza Gaudenzio Sella 1, IT-13900 Biella ; Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano ; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich ; Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Les agents payeurs ou d'information pour le fonds HESPER FUND, SICAV - Global Solutions sont les suivants : Allemagne, Autriche, Belgique, France, Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg ; Italie : Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano ; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich ; Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. La société de gestion peut, pour des raisons nécessaires d'un point de vue stratégique ou juridique, dans le respect d’éventuels préavis, résilier des contrats de distribution existants avec des tiers ou retirer des autorisations de distribution. Les investisseurs peuvent s'informer au sujet de leurs droits sur le site Internet www.ethenea.com ainsi que dans le prospectus de vente. Les informations sont disponibles en allemand et en anglais ainsi que, dans certains cas, dans d’autres langues également. Publié par : ETHENEA Independent Investors S.A. Il est défendu de transmettre ce document à des personnes basées dans un Etat dans lequel le fonds n'est pas autorisé à la distribution ou dans lequel une autorisation de commercialisation est nécessaire. Les parts ne peuvent être proposées à des personnes situées dans de tels pays que si cette offre est conforme aux dispositions juridiques applicables et que si la diffusion/publication du présent document ainsi que l'achat/vente de parts dans la juridiction concernée ne sont soumis à aucune limitation. En particulier, le fonds ne peut pas être proposé aux Etats-Unis d'Amérique, ni à des Ressortissants américains (au sens de la règle 902 du règlement S de la Loi américaine sur les valeurs mobilières (Securities Act) de 1933, dans sa version en vigueur), ni à des personnes agissant sur ordre, pour le compte ou au profit de Ressortissants américains. La performance passée ne constitue ni une indication ni une garantie des résultats futurs. Les fluctuations au niveau de la valeur et du rendement des instruments financiers sous-jacents ainsi que des taux d'intérêt et des taux de change signifient que la valeur et le rendement des parts d'un fonds peuvent évoluer à la hausse comme à la baisse et ne sont pas garantis. Les valorisations indiquées aux présentes tiennent compte de plusieurs facteurs, parmi lesquels le cours actuel, la valeur estimée des actifs sous-jacents et la liquidité de marché, ainsi que d'autres anticipations et informations accessibles au public. En principe, le cours, la valeur et le rendement peuvent évoluer à la hausse comme à la baisse, jusqu'à la perte totale du capital investi, et les anticipations et informations peuvent changer sans préavis. La valeur du capital investi, le cours des parts du fonds ainsi que les revenus et distributions en découlant peuvent fluctuer, voire s'avérer nuls. Une performance positive enregistrée par le passé ne garantit donc en rien qu'une performance positive sera obtenue à l'avenir. La préservation du capital investi ne saurait notamment pas être garantie. En outre, aucune garantie ne peut être donnée quant au fait que la valeur du capital investi ou des parts détenues lors d'une vente ou d'un rachat correspondra au capital initialement investi. Les placements en devises étrangères sont par ailleurs exposés aux fluctuations des taux de change et aux risques de change. En d'autres termes, la performance de tels placements dépend également de la volatilité de la devise étrangère, qui peut avoir un impact négatif sur la valeur du capital investi. Les positions et les allocations peuvent évoluer. Les commissions de gestion et de banque dépositaire ainsi que tous les autres frais facturés au fonds conformément aux dispositions contractuelles sont inclus dans le calcul. Le calcul de la performance est réalisé selon la méthode BVI, c.-à-d. que la prime d’émission, les frais de transaction (tels que les frais d’ordre et les commissions de courtage) ainsi que les frais de garde et autres commissions de gestion ne sont pas inclus dans le calcul. La performance serait moins élevée s’il était tenu compte de la prime d’émission. Il ne saurait être garanti que les prévisions de marché se réaliseront. Les informations concernant les risques contenues aux présentes ne doivent pas être interprétées comme une divulgation exhaustive des risques ni comme une présentation définitive des risques mentionnés. Une description détaillée des risques figure dans le prospectus. Aucune garantie ne peut être donnée quant à l'exactitude, l'exhaustivité ou la pertinence du présent document. Son contenu et les informations qu'il contient sont protégés par le droit d'auteur. Il ne saurait être garanti que le présent document satisfait à l'ensemble des exigences légales et réglementaires définies par les pays autres que le Luxembourg. Avertissement : Les termes techniques les plus importants se trouvent dans le glossaire à l’adresse https://www.ethenea.com/glossaire. Information pour les investisseurs en Belgique: Le prospectus, les statuts et les rapports périodiques, ainsi que les documents d’informations clés (PRIIPs-KIDs), sont disponibles en français gratuitement auprès de la société de gestion, ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg. Informations pour les investisseurs en Suisse : L'organisme de placement collectif est domicilié au Luxembourg. Le représentant en Suisse est IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zurich. L’agent payeur en Suisse est DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zurich. Le prospectus, les documents d’informations clés (PRIIPs-KIDs), les statuts et les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Copyright © ETHENEA Independent Investors S.A. (2024) Tous droits réservés. 01.12.2020