Comment en sommes-nous arrivés là ? Et quand cela va-t-il cesser ?

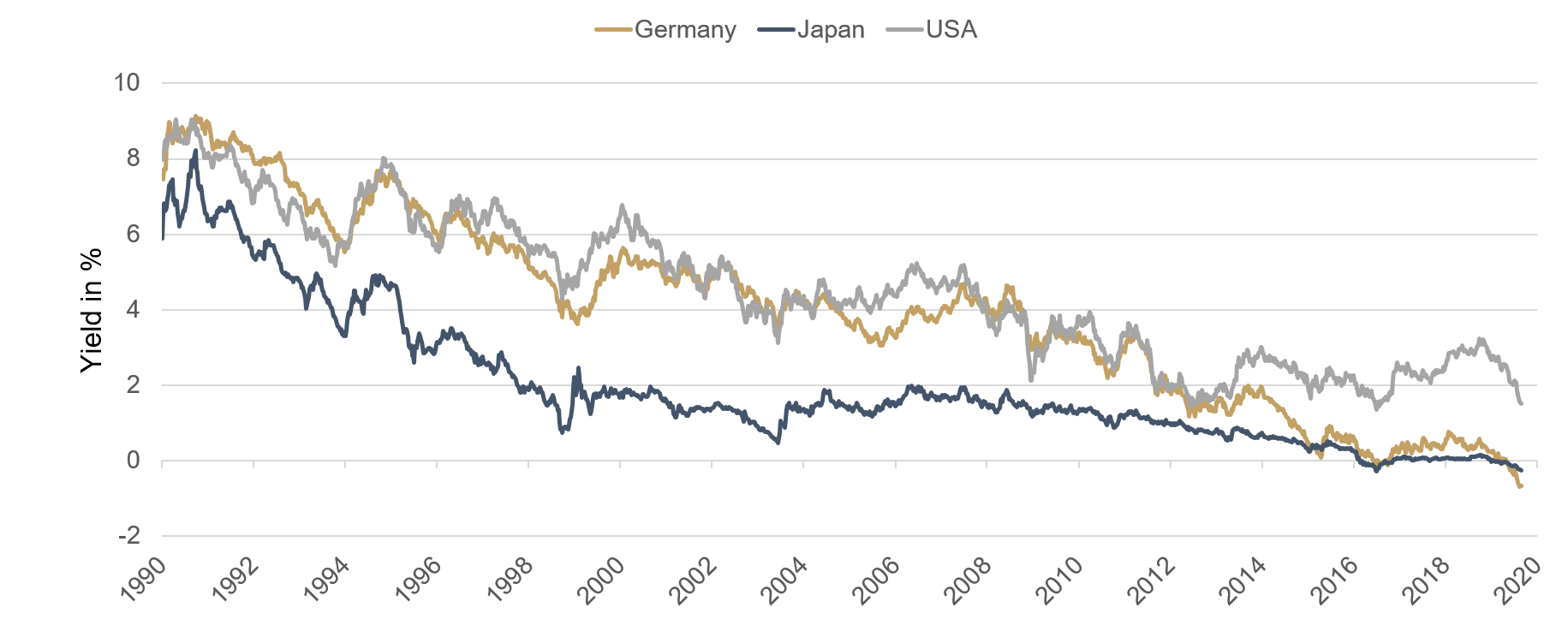

Les marchés boursiers se basent sur les attentes futures, négligeant bien souvent le passé, voire le présent. En règle générale, scruter le passé n’apporte pas grand-chose non plus car il est toujours plus facile de juger a posteriori et de fournir de brillantes explications ex-post sur l’évolution des marchés financiers. Mais depuis quelque temps, les rendements des emprunts d'État allemands constituent une exception à la dite règle. Les Bunds à 10 ans servent de référence pour presque tous les titres de la zone euro et sont donc très suivis par les investisseurs. Il y a près de 5 ans, en août 2014, cet important baromètre des marchés financiers est passé pour la première fois en dessous du seuil de 1 % de rendement. Depuis, ce seuil n'a pas été dépassé plus de quelques jours, les rendements étant souvent plus proches de 0 % que de 1 %. C'est là, bien évidemment, l’illustration la plus remarquable de l’environnement de taux bas qui s’est solidement installé dans la zone euro. Auparavant, des rendements minimum de +0,20 % pour l'échéance à 10 ans (comme fin 2018-début 2019) suscitaient l’incrédulité, mais n’allaient pas jusqu’à remettre en question tout un mode de pensée ; aujourd'hui cependant, la situation a bien changé. Depuis le début de l’année, les rendements n’ont cessé de baisser jusqu’à atteindre un plancher de -0,73 % le mois dernier. Pour les investisseurs, cela signifie qu’un prêt de 107,60 euros consenti aujourd’hui à l'État allemand ne produira aucun intérêt et se soldera par un remboursement de 100 euros tout ronds dans 10 ans. Quelle affaire !

Comment ? Vous ne vous êtes pas lancé(-e) parce que ce n’était pas une bonne affaire pour vous ? Nous non plus. Mais revenons à la question initiale. Comment en sommes-nous arrivés là ? Et : cela va-t-il bientôt cesser ? Tout comme les spécialistes des marchés n’avaient pas anticipé un niveau de rendement de -0,20 %, -0,40 %, voire -0,60 % il y a de cela quelques mois à peine, actuellement, des niveaux de -0,80 %, -1,00 %, voire -1,20 % ne sont pas non plus à l’ordre du jour. Est-ce que les rendements pourraient déjouer les attentes et descendre encore plus bas ?

Le fait est que les principaux facteurs d'influence à l'œuvre pendant les années précédentes n’ont quasiment pas changé. La combinaison fatale croissance atone/endettement élevé reste au cœur de la spirale baissière (« baissière » se rapportant aux rendements ou aux taux d’intérêt). Personne ou presque n'ignore que ce phénomène est apparu au Japon à la fin des années 90. Le niveau de rendement de 2 % représente un seuil quasiment hors de portée pour les emprunts d'État japonais depuis 1997. L'évolution démographique d'une part et l'endettement public record (presque 250 % du PIB) d’autre part ont conduit la banque du Japon (BoJ) à jouer un rôle précurseur dans la mise en œuvre d'instruments de politique monétaire non conventionnels depuis de nombreuses années. L’Europe marche sur ses traces, avec un peu de retard. Au final, ce cercle vicieux produit toujours le même résultat : un endettement (public) élevé, que seuls des taux d’intérêt maintenus artificiellement à un niveau bas permettent de rendre supportable et qui prive les États concernés de toute marge de manœuvre en matière de politique sociale dès la moindre petite hausse des taux. En bref, le Japon ne peut pas se permettre des taux et rendements qui augmentent. Le même constat s’applique à l’Italie et donc à l’ensemble de la zone euro. Naturellement, chaque région a ses spécificités. Mais sa trajectoire est déterminante. La démographie chinoise et l’explosion de la dette publique sur le continent américain pourraient figurer au prochain chapitre de ce scénario. Mais nous avons encore le temps d’ici là. Les répercussions actuelles de cette situation sur les marchés financiers ont plus d'importance pour l'instant.

Le monde entier pense aujourd’hui de manière globale. Le capital pense et circule aussi de manière globale. Par conséquent, les opportunités sont de plus en plus nombreuses, et à l’aide de quelques trucs et astuces, un portefeuille global conçu intelligemment peut permettre d’augmenter le rendement attendu dans une perspective locale. Entre l’été 2013 et le printemps 2016, les investisseurs en euro ou en yen ont ainsi pu significativement améliorer leurs rendements obligataires en achetant des emprunts mieux rémunérés en dollar et en éliminant le risque de change à bon compte. Cette opportunité a été exploitée à grande échelle, déclenchant un processus de convergence des rendements qui a entraîné (provisoirement) les emprunts d'État allemands à 10 ans en territoire négatif en 2016. Depuis, la quête de rendement s’est poursuivie sans relâche pour se concentrer ces derniers mois sur l’achat d’emprunts en dollar, cette fois-ci sans la couverture de change, devenue beaucoup plus onéreuse. C’est ainsi que le rendement des bons du Trésor américain à 10 ans s’est approché de ses plus bas niveaux historiques, passant de 3,25 % en novembre 2018 à 1,44 % en août 2019. Bien sûr, la dégradation des perspectives conjoncturelles a sans aucun doute contribué à cette tendance. Mais la quête de rendement mondiale n'a pas été qu'un simple facteur d'accélération, comme le montre la comparaison avec la hausse quasi-synchrone des marchés actions. La spirale baissière des rendements produit manifestement d’importants effets de rayonnement et de rétroaction.

Graphique 1 : Évolution des rendements des emprunts d'État à 10 ans

En particulier, les effets de rétroaction pourraient devenir encore plus intéressants pour l’évolution future des rendements des emprunts d'État allemands. Faisons un rapide calcul : supposons que le rendement des bons du Trésor américain s’approche encore du seuil de 1 %, voire devienne inférieur, et que le rendement des emprunts d'État allemands reste à -0,70 % toutes choses étant égales par ailleurs. Grâce au différentiel de taux EUR/USD, une couverture de change EUR/USD génère un revenu de 2,40 % sur un an pour les investisseurs en USD. Les investisseurs en USD ont alors le choix entre des bons du Trésor américain avec un rendement en dollar de 1,00 % et des Bunds allemands couverts en dollar de +1,70 % (soit l’addition du rendement en euro de -0,70 % et du revenu de 2,40 % sur l’opération de couverture). Ce qui peut sembler loufoque de prime abord pourrait exercer une pression considérable et inattendue sur les rendements européens. Tant que le différentiel de taux EUR/USD reste tel qu’il est actuellement, les investisseurs devraient se positionner sur les rendements, dont la tendance sera synchrone, indépendamment de leur niveau actuel et du fait qu’ils soient positifs ou négatifs.

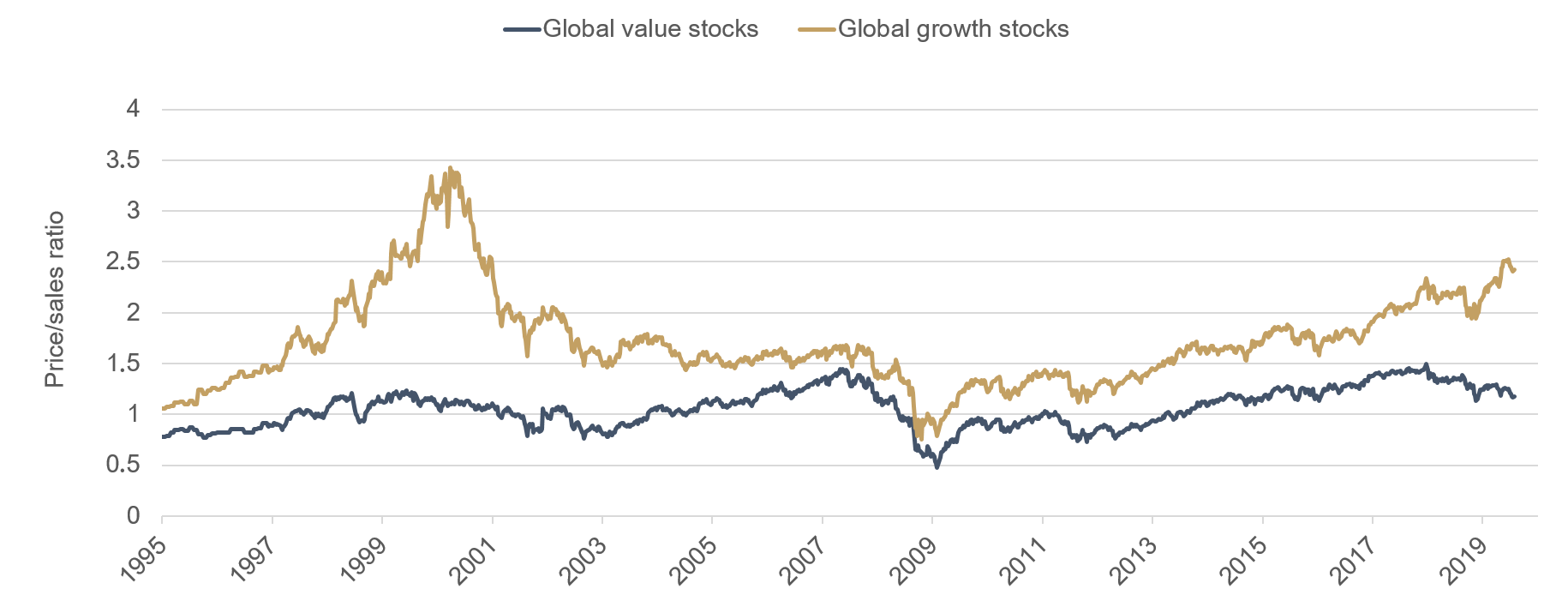

Un dernier mot sur les lourds effets de rayonnement de la désagrégation mondiale des rendements obligataires. Tout comme les prix des obligations ont été soutenus par la baisse des rendements, les prix de l’immobilier, de l’art, des voitures de collection, de l’or et des actions ont explosé ces dernières années. Les investisseurs se sont de plus en plus concentrés sur des actifs de qualité supérieure, rendant toujours plus difficile l'accès de ces actifs aux personnes soucieuses du niveau des prix. Ainsi, ces dernières années, les valorisations des 20 % d’actions les plus chères de l’indice américain S&P 500 ont grimpé sans discontinuer tandis que celles des 20 % les moins chères baissaient en parallèle. En outre, le débat en Allemagne sur la limitation légale des prix des loyers montre que les effets de rayonnement ne se limitent pas aux marchés financiers et à l’épargne non rémunérée, mais qu'ils touchent aussi des pans de plus en plus vastes de la population via des effets secondaires.

Graphique 2 : Évolution des valorisations des actions

Qu’est-ce que cela signifie pour l’avenir ? Rien ne permet de présager la fin de cette spirale baissière. Compte tenu du volume mondial d’obligations assorties de rendements négatifs (plus de 16 000 milliards de dollars) et de la grande réticence des gouvernements et des banques centrales face à des changements difficiles et inconfortables, les investisseurs devront batailler encore plus pour obtenir des rendements attrayants. Gérer efficacement cette situation dans le cadre d'une prise de risque raisonnable : telle est la mission de l’équipe de gestion de portefeuille d’ETHENEA.

Du conflit commercial à la guerre des changes ?

La guerre commerciale a franchi un nouveau cap suite aux récentes hausses des droits de douane, la dépréciation contrôlée du yuan est un coup de semonce clair adressé aux États-Unis : la devise devient une arme. Dans notre dernière vidéo, Frank Borchers explique ce que cela signifie pour la gestion du fonds Ethna-AKTIV.Vous avez des difficultés pour visionner la vidéo ? Alors cliquez ICI.

Positionnement des fonds Ethna

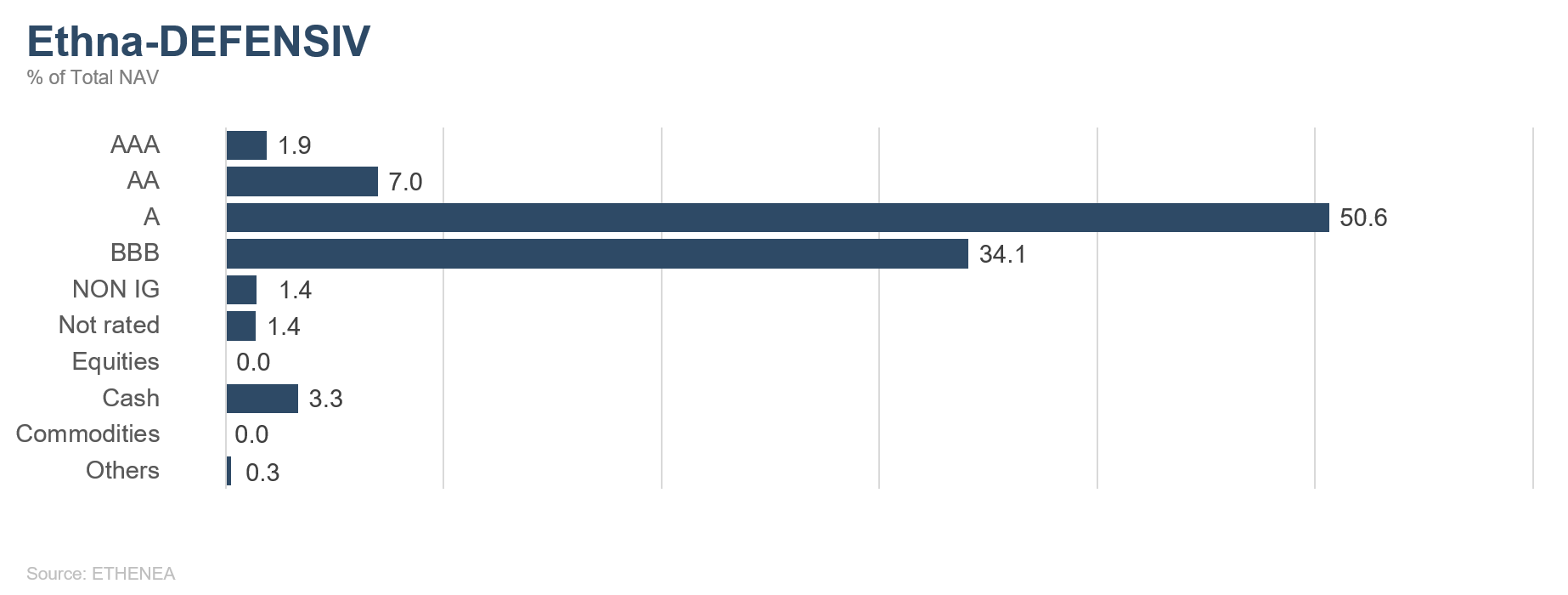

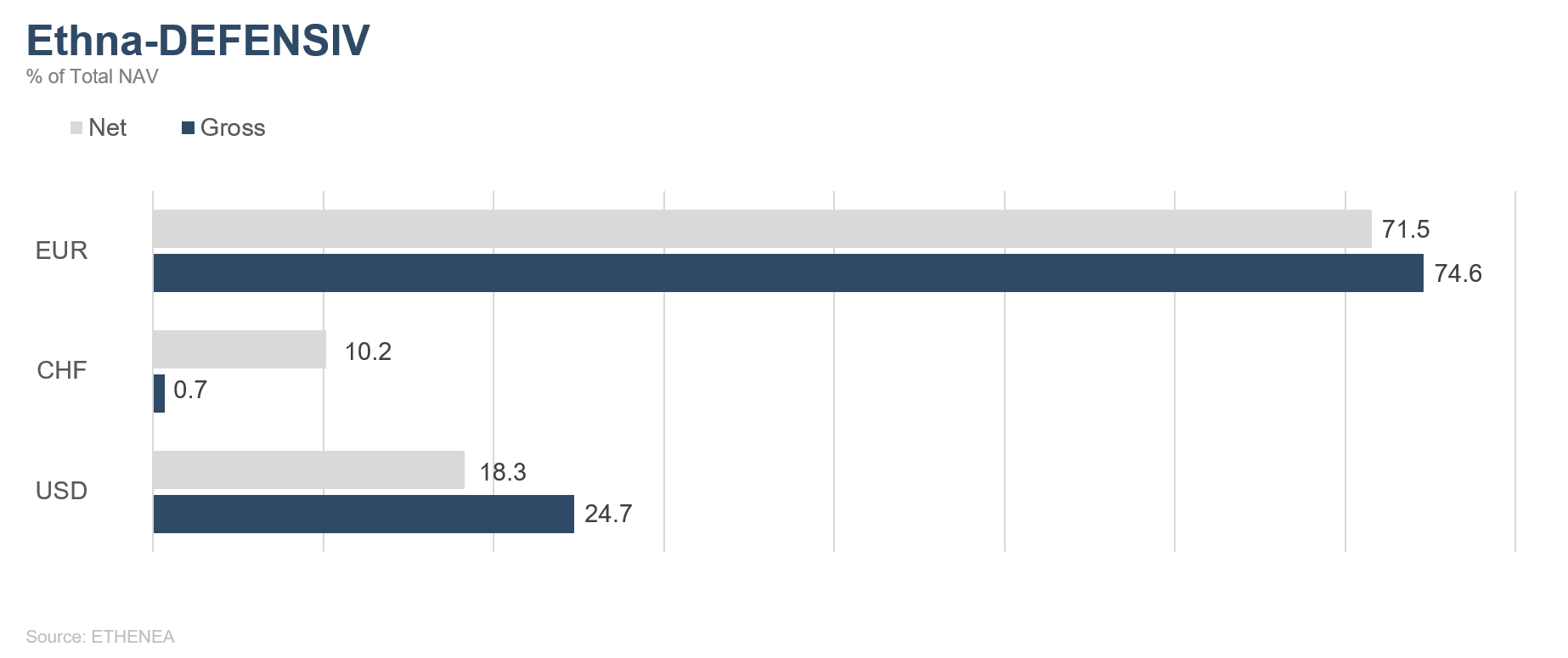

Ethna-DEFENSIV

Le mois d’août a été placé sous le signe d'une incertitude géopolitique accrue. En annonçant la suspension du Parlement britannique quelques semaines avant la sortie prévue de l’UE, le premier Ministre Boris Johnson teste les limites de la démocratie. En Italie, le parti anti-establishment du Mouvement 5 étoiles et l’opposition de centre-gauche du parti démocrate ont réussi à s'entendre sur la formation d'un nouveau gouvernement. Mais c’était compter sans l’ancien ministre de l’Intérieur et président de la Ligue Matteo Salvini, qui a dissous la coalition gouvernementale pour provoquer de nouvelles élections et évincer du gouvernement les partenaires de la coalition. En Argentine, une nouvelle faillite de l'État se profile à l’horizon. Après la victoire aux primaires du leader de l’opposition Alberto Fernandez et de l’ancienne Présidente Cristina Kirchner, le gouvernement en place a suspendu les paiements des intérêts des obligations souveraines en monnaie locale. À Hong Kong, les manifestations ont duré tout le mois et ne semblent pas faiblir. Ce mouvement de protestation exerce une pression non seulement sur l’économie locale et la société civile de la région administrative spéciale, mais également sur le gouvernement de Pékin qui peine à garder son calme. Le conflit commercial entre les États-Unis et la Chine s’est encore intensifié avec l’introduction de nouvelles taxes de part et d’autre. La dépréciation du renminbi orchestrée par la banque centrale chinoise fait craindre que le conflit ne dégénère en guerre des devises.

Le tribut payé par l’abandon de l’ordre mondial en place depuis 1945 avec ses voies diplomatiques étudiées et son cadre réglementaire institutionnalisé, au profit de mécanismes de décision et d’escalade unilatéraux communiqués sur les réseaux sociaux, est déjà très lourd. Par conséquent, les acteurs du marché manifestent donc une prudence accrue, tant dans l’économie réelle que dans la finance. Les indicateurs avancés tels que les indices mondiaux des directeurs d’achat (PMI) dans le secteur manufacturier se dégradent ou se maintiennent à des niveaux de récession. Néanmoins, aucune récession ne s'observe, ni aux États-Unis, ni dans la zone euro.

À l’échelle mondiale, le flot de mauvaises nouvelles a provoqué une fuite massive de capitaux vers les placements sûrs. La plupart des rendements des emprunts d'État européens sont devenus négatifs, tandis que la courbe des taux américaine s’est récemment inversée. Cette dernière sert d’indicateur de récession. Après avoir connu une correction importante début août, les actions ont effacé une partie de leurs pertes en fin de mois, soutenues par l’espoir que le conflit commercial entre les États-Unis et la Chine puisse trouver une issue rapide.

Dans ce contexte alternant crainte et espoir, le fonds Ethna-DEFENSIV a dégagé un rendement de 1,81 % au mois d’août. Il a notamment profité de l’appréciation générale des valeurs refuges. Le portefeuille d'obligations de grande qualité a fourni une contribution de 1,33 % à la performance mensuelle, contre 0,30 % pour les positions en futures sur taux d’intérêt à long terme des bons du Trésor américain et des Gilts. Pour leur part, les positions de change sur le dollar et le franc suisse ont connu une évolution positive et contribué à hauteur de 0,27 %. Nous continuerons de gérer le portefeuille avec prudence et discernement. Selon nous, il est très probable que les incertitudes actuelles perdurent, mais nous n’excluons pas la possibilité d’un rebond à court terme des placements risqués, notamment si un accord dans le cadre du conflit commercial redevenait envisageable. Par conséquent, nous avons intégralement vendu notre position longue sur les bons du Trésor et les contrats à terme sur les Gilts afin de protéger tactiquement le portefeuille contre une hausse des taux dans un horizon de court terme. Nous restons investis dans le franc suisse à hauteur d’environ 10 % et détenons environ 18 % du volume du fonds en positions en dollar (situation au 30 août 2019). Nous sommes convaincus que les taux d'intérêt resteront durablement bas, voire continueront à baisser. Nous maintenons donc notre évaluation positive à l’égard des obligations à long terme de secteurs non cycliques, émises par des émetteurs aux bilans solides et aux modèles économiques sains.

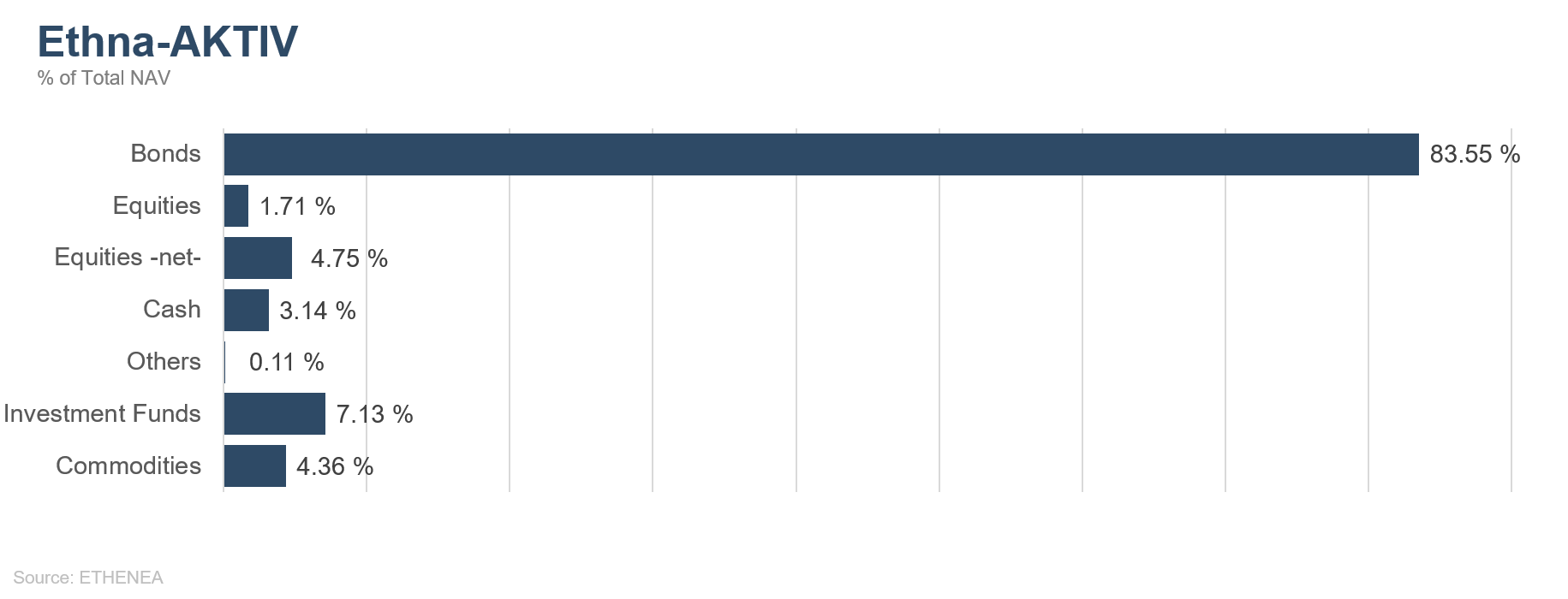

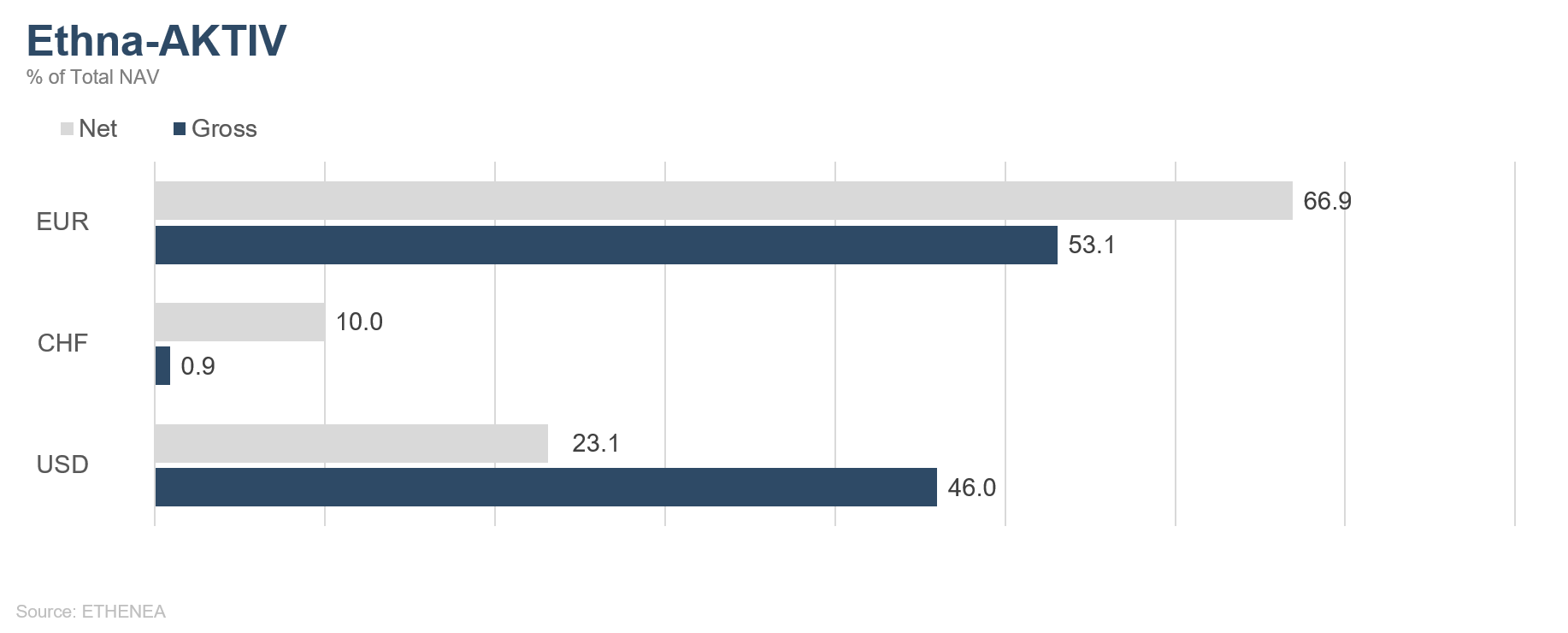

Ethna-AKTIV

Le mois d’août a été placé sous le signe d’une nouvelle escalade du conflit commercial. Les tentatives de rapprochement annoncées en fin de mois n’ont toutefois pas suffi à compenser les pertes subies par les marchés actions internationaux. Nous sommes fermement convaincus que les passes d'armes rhétoriques, sans véritable rapprochement, entre les deux puissances mondiales, perdureront jusqu’aux prochaines élections américaines. Même s’il devait à nouveau y avoir une suspension des négociations, les droits de douane actuels et les incertitudes sur ceux à venir ont déjà occasionné des dommages considérables, notamment sur la croissance, pour les deux parties. Mais nous ne pensons pas que le ralentissement conjoncturel suffira pour plonger en récession la première économie mondiale dans les douze prochains mois. Nous accordons donc peu d’attention à l’inversion de la courbe des taux américaine, considérée par beaucoup comme un indicateur de récession, dans la mesure où ce phénomène est davantage dû à un recul marqué des taux longs qu’à une hausse trop rapide des taux courts. Les conditions de financement aux États-Unis ne sont pas trop restrictives et l’on peut même s’attendre prochainement à de nouvelles baisses de taux. Sauf choc externe, nous continuons d’anticiper une croissance modérée de l'économie américaine. La situation est quelque peu différente en Europe : la région aura bien du mal à éviter une récession technique dans la mesure où l'Allemagne, moteur de la croissance européenne depuis plusieurs années, a connu une croissance légèrement négative au deuxième trimestre. Compte tenu de ce différentiel de croissance entre le Vieux et le Nouveau continent, nous avons continué d’augmenter notre exposition aux obligations d’entreprises américaines à plus de 44 % tout en renforçant la part du dollar à 23 % (situation au 30 août 2019).

Le mois d’août a connu des fluctuations de prix inhabituelles. L’aversion pour le risque des marchés, qui a profité à notre position sur l’or de 4,4 % avec une plus-value supérieure à 8 %, s’est également traduite par de nouveaux points bas historiques pour les rendements des bons du Trésor américain à 30 ans et le franchissement du seuil important de 7 renminbis pour 1 dollar.

Bien que nous comptions maintenir notre position sur le métal précieux également à plus long terme, nous avons, au cours du mois, intégralement pris les bénéfices issus de notre gestion active de la duration du fait de l’accélération des fluctuations des taux d’intérêt. Mais dans la mesure où nous tablons toujours sur la poursuite de la baisse des taux, nous ré-augmenterons la duration du portefeuille une fois la consolidation confirmée.

Alors qu’au mois de juillet, le fonds affichait déjà une part d’actions inférieure à la moyenne, nous avons encore réduit celle-ci en réaction à l’escalade du conflit commercial début août. Ceci sera à nouveau ajusté suite au contexte de stabilisation des prix actuelle. Nous nous efforçons ainsi réduire notre exposition aux nombreux facteurs négatifs en grande partie déjà intégrés dans les cours et souhaitons aussi saisir les opportunités en dehors des obligations et des devises.

Au final, le positionnement a nettement porté ses fruits durant ce mois volatil et le fonds Ethna-AKTIV a pu une nouvelle fois démontrer ses propriétés stabilisatrices.

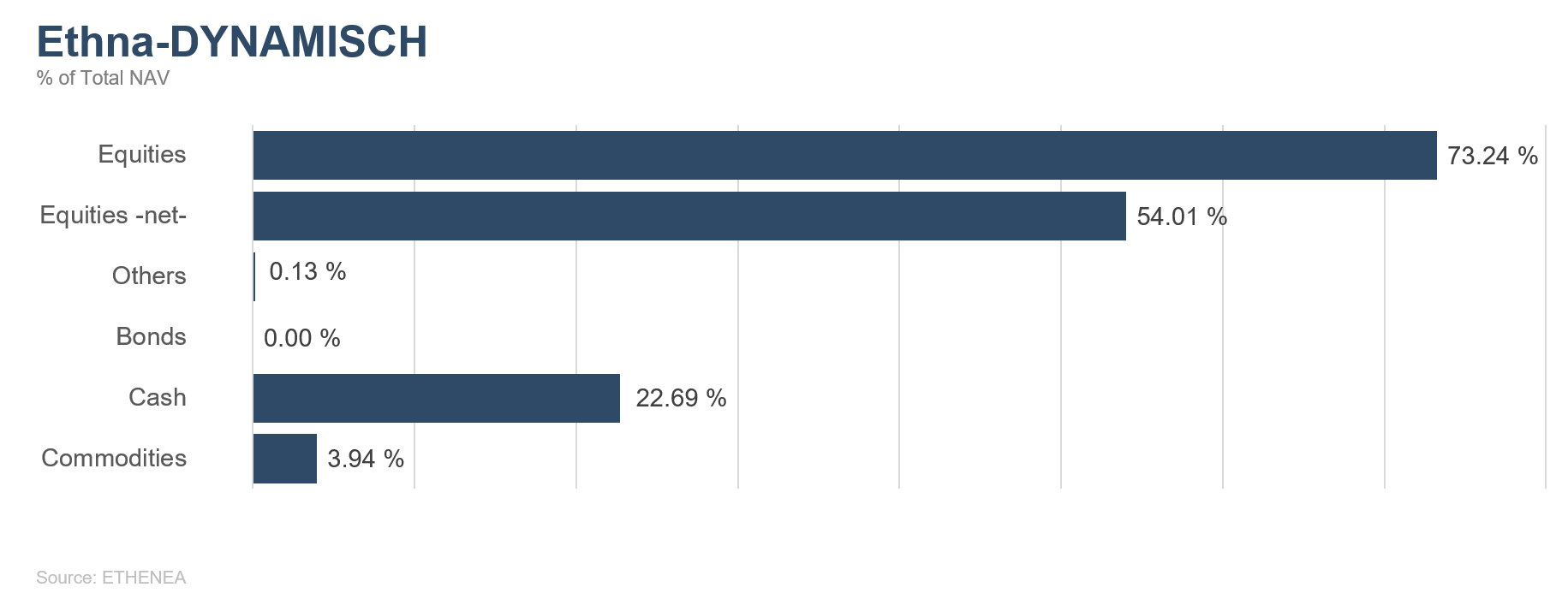

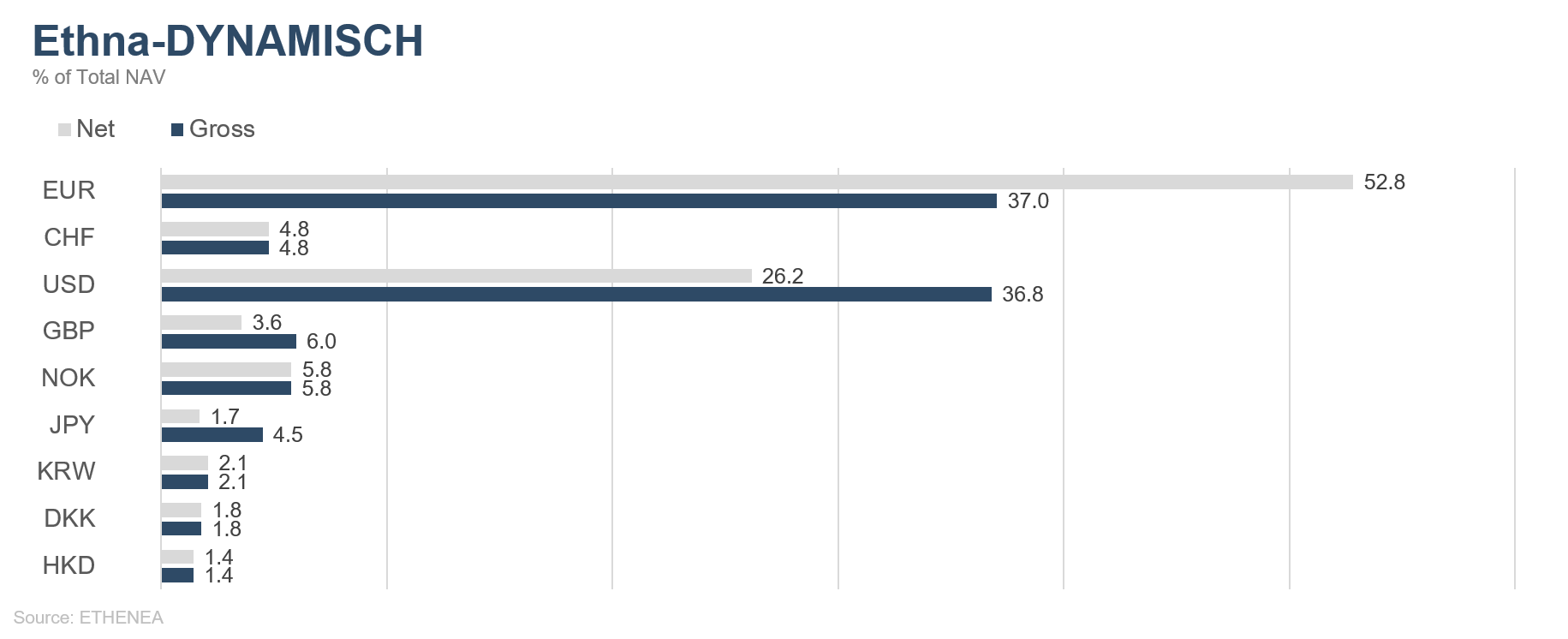

Ethna-DYNAMISCH

Les marchés qui évoluent sans tendances claires sont également appelés marchés « en dents de scie » dans le jargon. Ceux-ci se caractérisent par des fluctuations importantes à la hausse comme à la baisse. Après les rebonds des mois de juin et de juillet, les cours boursiers ont sensiblement chuté en août : l’absence de direction du marché s’est donc renforcée. Les raisons en sont multiples et ne sont pas vraiment nouvelles. Le ralentissement de la conjoncture mondiale se poursuit, ce qui entraîne certains grands pays de l’UE au bord de la récession. Ainsi, en Allemagne notamment, les baromètres conjoncturels se sont parfois nettement dégradés, signalant un climat économique glacial dans le secteur manufacturier. La bonne nouvelle est que les Bourses réagissent à peine, ayant déjà presque tout intégré dans les cours. Les États-Unis ont longtemps pu braver la tendance baissière, mais les limites de la croissance se dessinent progressivement après 10 années d’expansion. L’imprévisibilité de la politique extérieure américaine, notamment dans le cadre du conflit commercial, met à rude épreuve la conjoncture mondiale. Les principales victimes en sont l’Europe et la Chine, dont les économies dépendent beaucoup des exportations. Le moindre reproche ou tweet au sujet du conflit commercial peut profondément ébranler les marchés, comme le 23 août, quand quelques propos acerbes de Donald Trump à l’égard de la Chine ont fait dévisser le S&P 500 de 3 %. Les marchés européens ont réagi de manière modérée au repli des Bourses aux États-Unis. Les actions sensibles à la conjoncture (valeurs cycliques) ont déjà perdu beaucoup de valeur et intégré une grande partie des points négatifs dans leurs cours. Malgré le soutien des banques centrales, certains pays connaîtront au moins une récession technique dans les mois à venir, ce que les actions concernées ont déjà largement anticipé. Le pessimisme des investisseurs atteint des niveaux inédits et les liquidités accumulées cherchent du rendement. Tôt ou tard, cet argent reviendra sur le marché actions. Comme août, septembre compte parmi des mois plutôt difficiles. Si les Bourses mondiales devaient connaître un nouvel accès de faiblesse, nous augmenterons la part des actions. Les conditions d'une stabilisation et de la fin de l'absence de tendance sur les marchés sont réunies.

Pour relever l’allocation, nous avons déjà commencé à effectuer des achats au sein du portefeuille d’actions. En août, Associated British Foods, Inditex et Demant ont été intégrés au portefeuille. Seuls les initiés connaissent Associated British Foods. Derrière ce nom barbare se cache la chaîne de vêtements en forte expansion Primark. ABF possède également des intérêts dans le secteur alimentaire. Le groupe réalise la moitié de son chiffre d’affaires dans chacune des deux divisions. L’Espagnol Inditex possède entre autres les marques Zara et Massimo Dutti. Inditex est en pleine croissance depuis des années grâce à sa logistique unique à l’échelle du secteur et fait figure de référence de la mode en matière de rapidité, d’efficacité et de rentabilité. Nous avons profité de la faiblesse des cours des dernières semaines pour constituer cette position. Le Danois Demant A/S, qui compte parmi les leaders mondiaux du marché des appareils auditifs, a également fait son entrée dans le portefeuille.

La stratégie de couverture du fonds a fait ses preuves en août : les options, tout comme les contrats à terme, ont une nouvelle fois fourni une contribution significative à la stabilité du portefeuille. Une position de couverture de 10 % sur des contrats à terme sur le Dax a été intégralement liquidée pendant la phase de baisse. Les options existantes ont aussi été ajustées, ce qui s’est traduit par une augmentation de la part des investissements. La part nette d’actions s’est ainsi établie à 54 % en fin de mois.

Bien que l’économie vacille, les Bourses ne réagissent plus négativement aux mauvaises statistiques conjoncturelles. Pour nous, ceci est en principe bon signe et signifie que la correction est très proche de son niveau le plus bas. Nos perspectives pour le reste de l’année sont prometteuses et nous envisageons de maintenir une part d’actions élevée au sein du fonds.

Graphique 3 : Structure* du fonds Ethna-DEFENSIV

Graphique 4 : Structure* du fonds Ethna-AKTIV

Graphique 5 : Structure* du fonds Ethna-DYNAMISCH

Graphique 6 : Composition du fonds Ethna-DEFENSIV par devise

Graphique 7 : Composition du fonds Ethna-AKTIV par devise

Graphique 8 : Composition du fonds Ethna-DYNAMISCH par devise

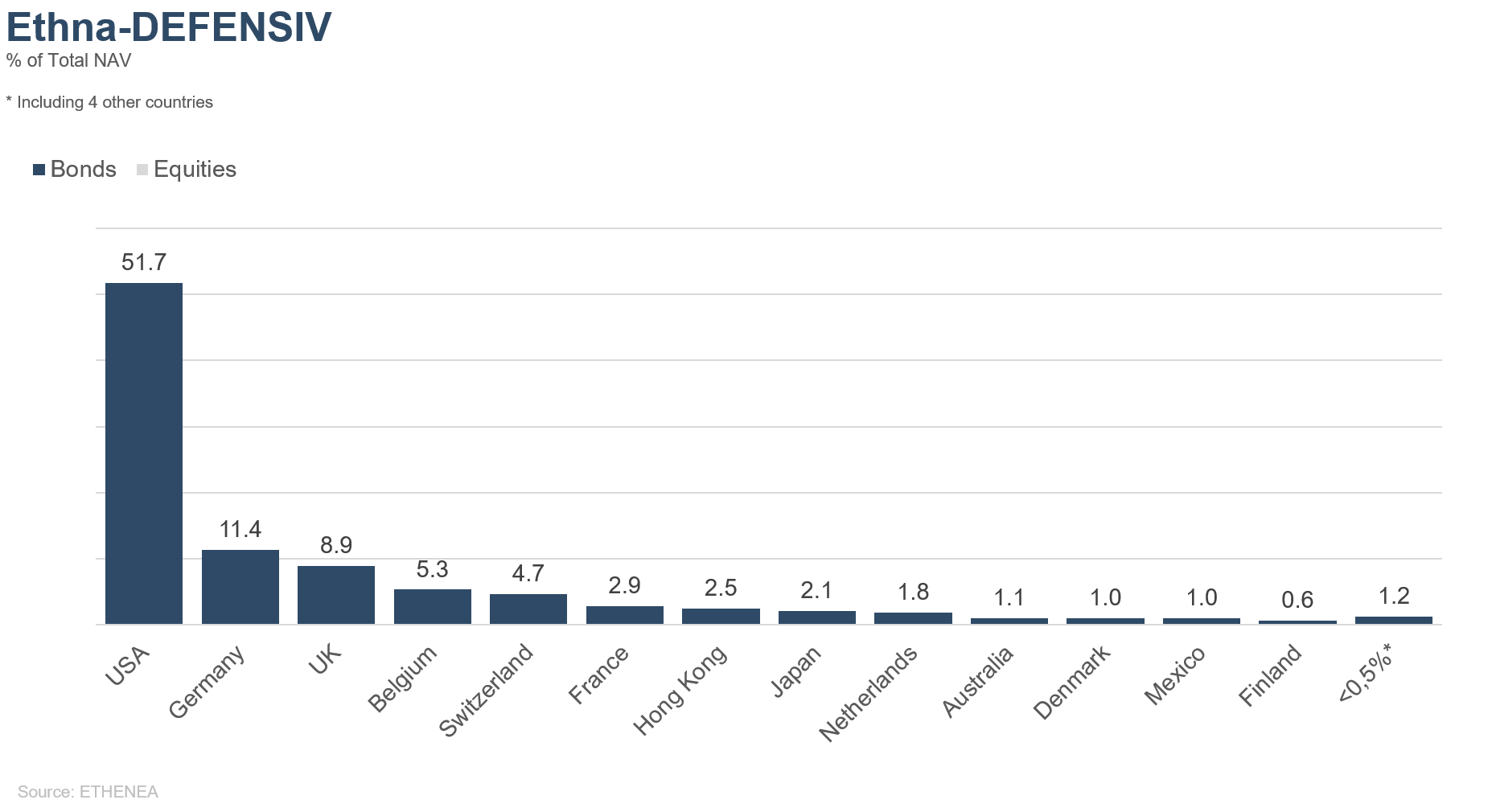

Graphique 9 : Allocation géographique du fonds Ethna-DEFENSIV

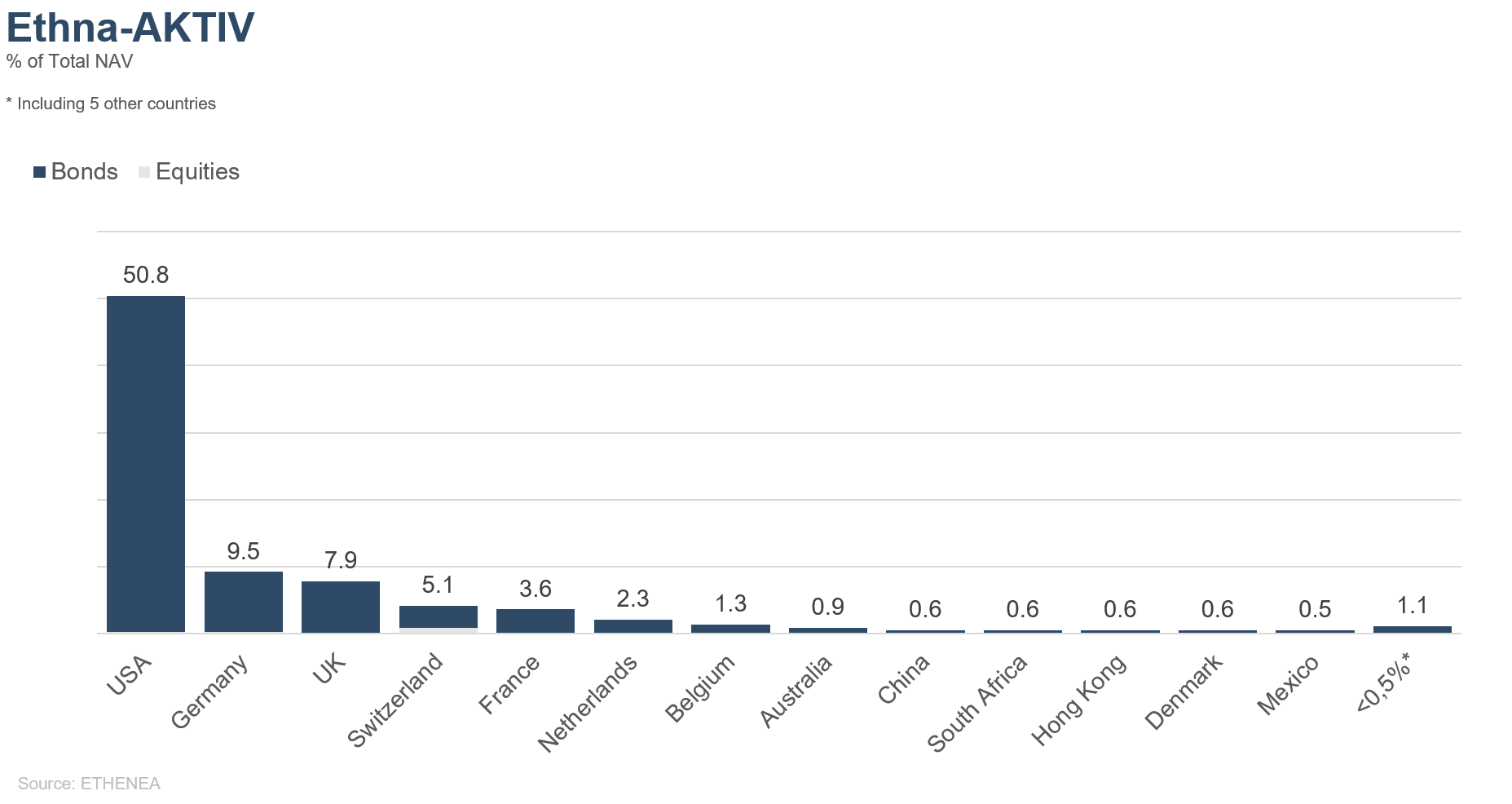

Graphique 10 : Allocation géographique du fonds Ethna-AKTIV

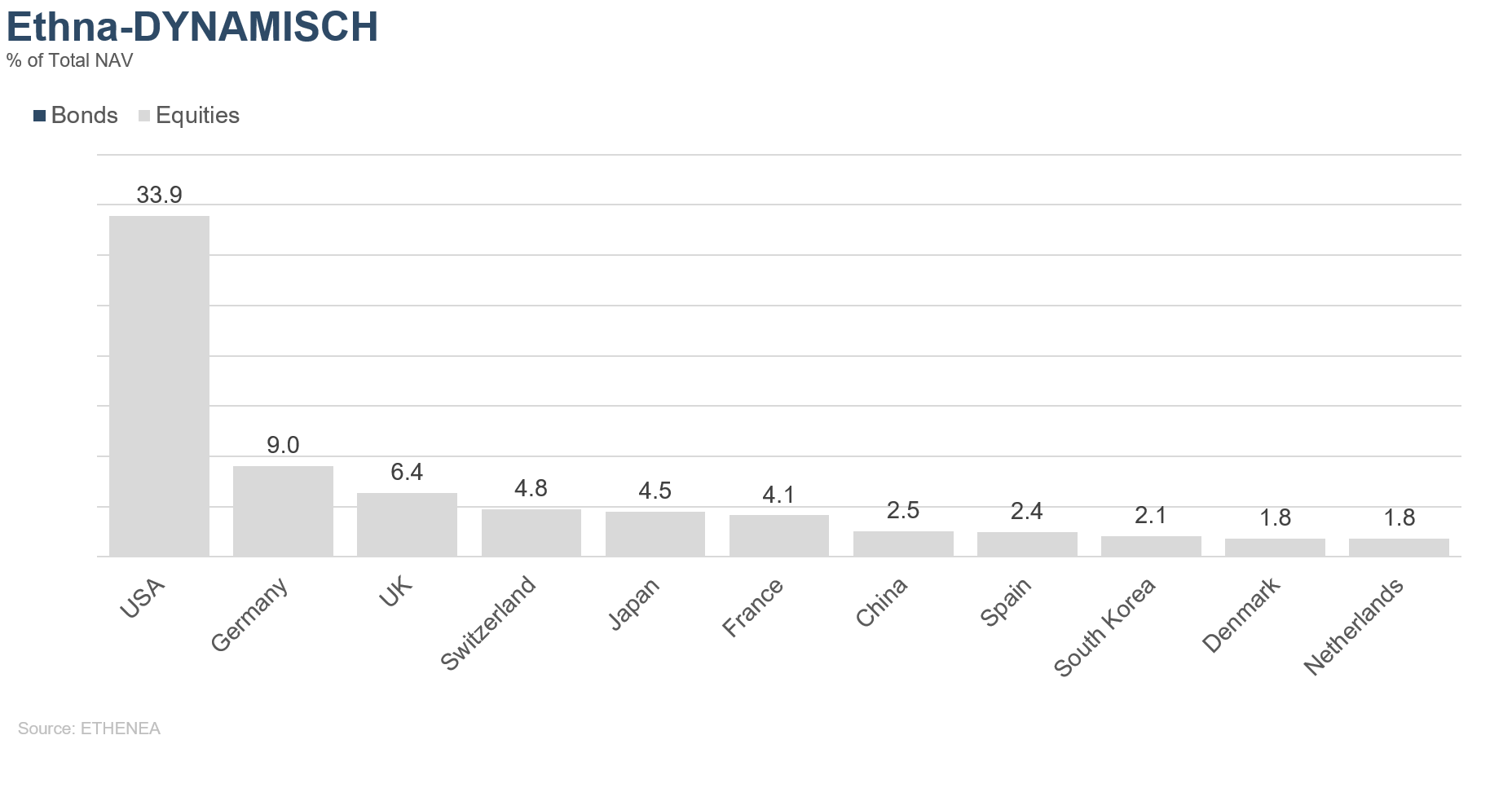

Graphique 11 : Allocation géographique du fonds Ethna-DYNAMISCH

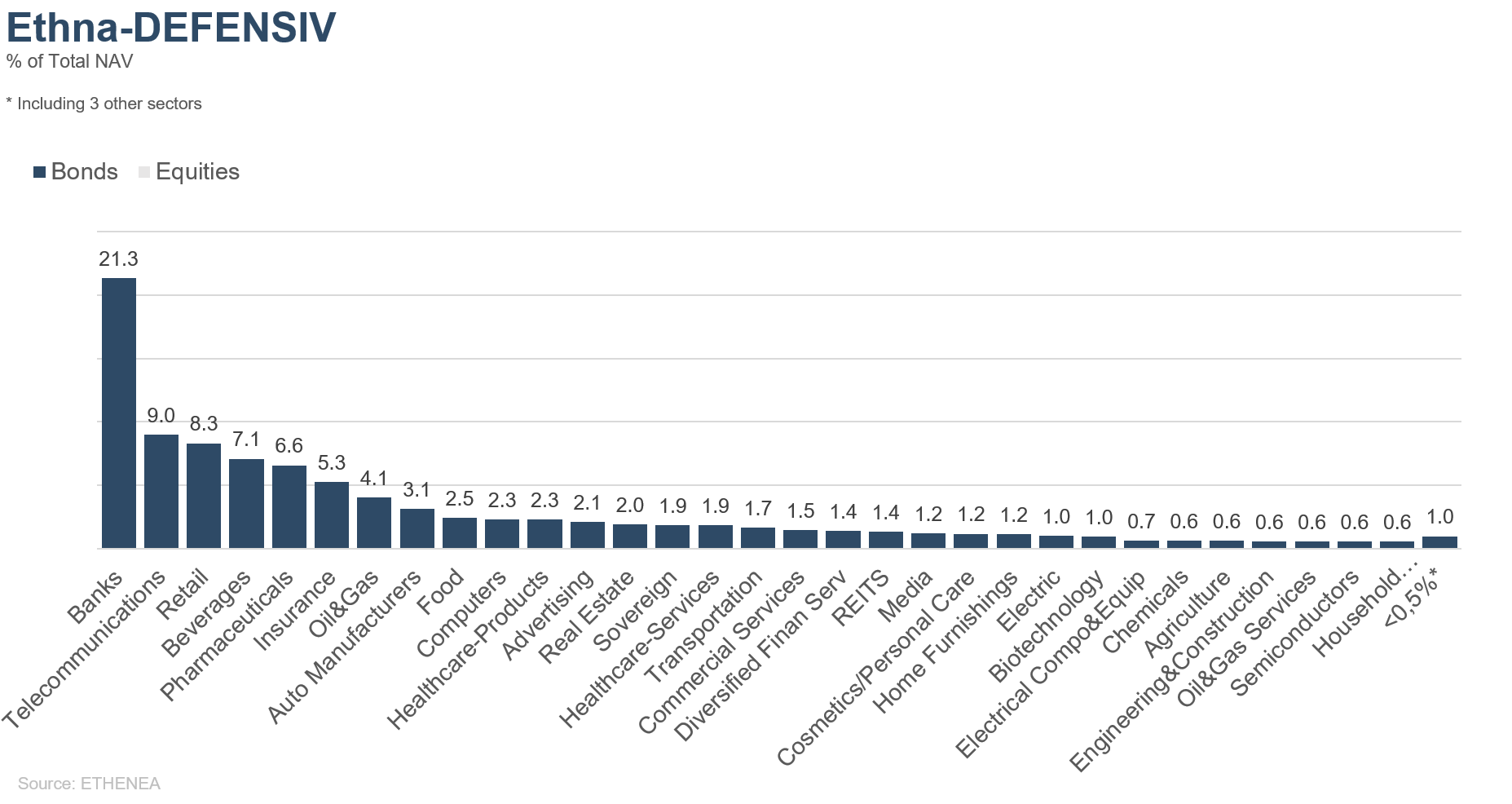

Graphique 12 : Allocation sectorielle du fonds Ethna-DEFENSIV par secteur

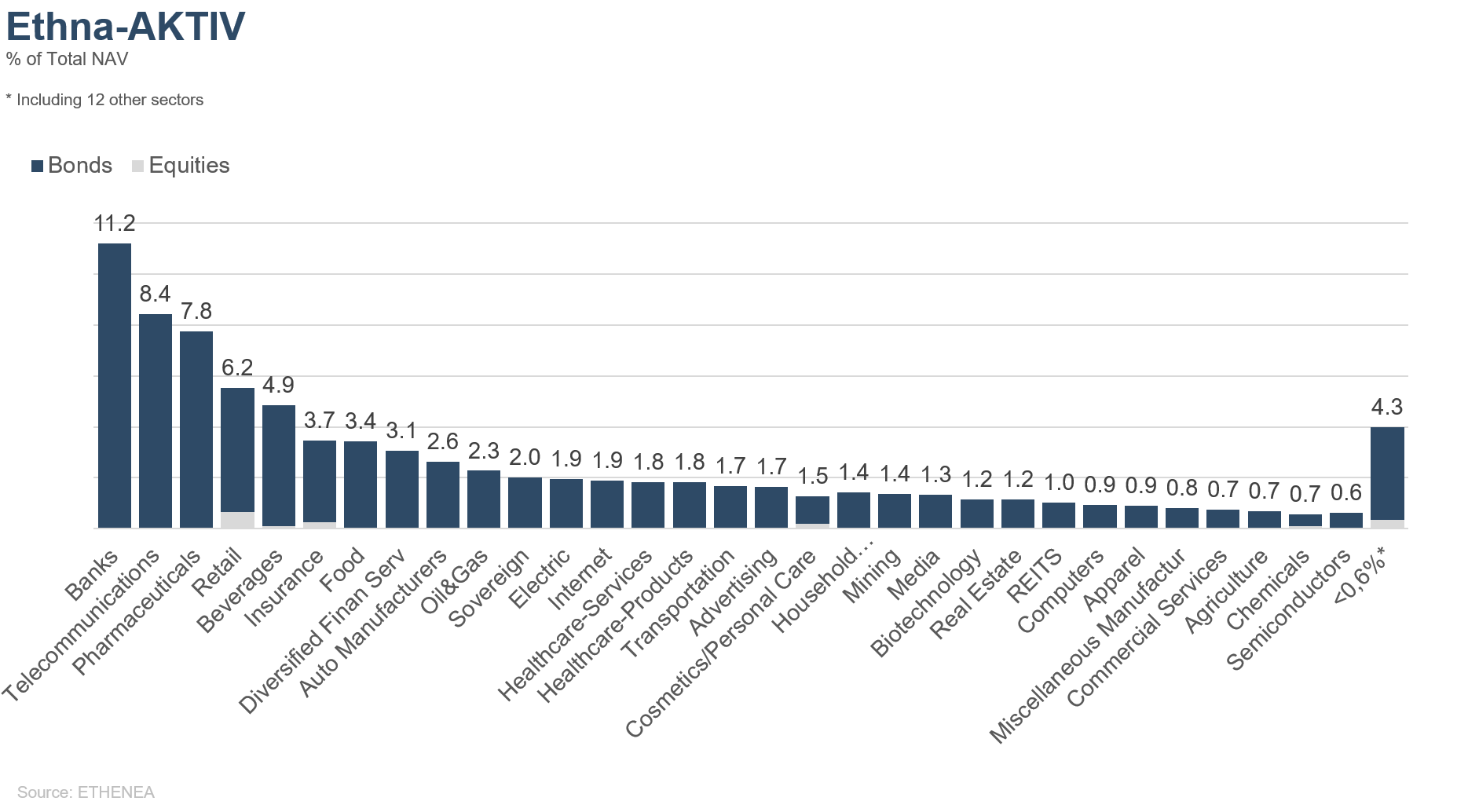

Graphique 13 : Allocation sectorielle du fonds Ethna-AKTIV par secteur

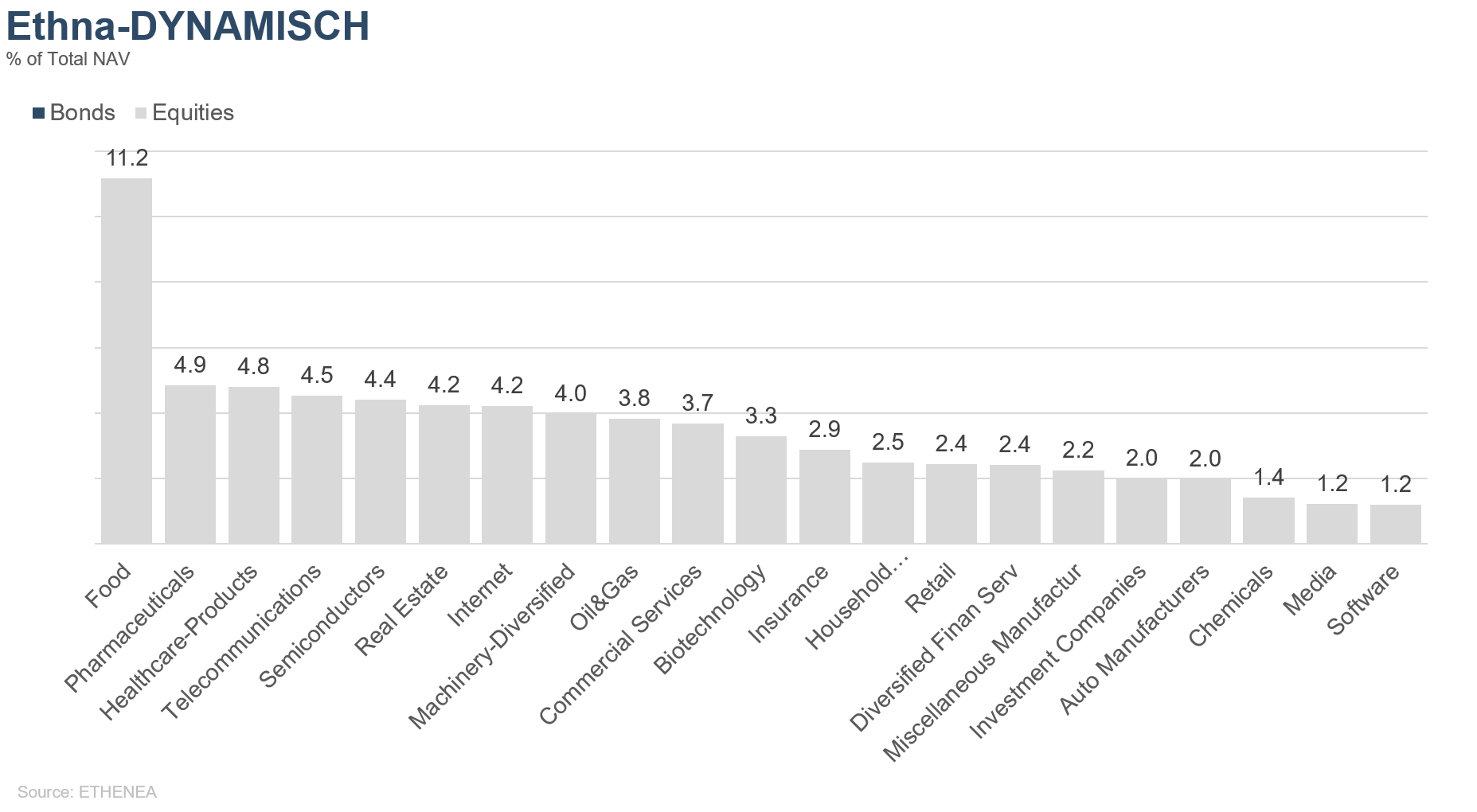

Graphique 14 : Allocation sectorielle du fonds Ethna-DYNAMISCH par secteur

*Le « cash » englobe les dépôts à vue, les comptes au jour le jour et les comptes courants/autres comptes. Le terme « equities net » inclut les investissements directs et l’exposition résultant des produits dérivés sur actions.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Cette communication publicitaire est uniquement à titre informatif. Sa transmission à des personnes dans des pays où le fonds n'est pas autorisé à la distribution, en particulier aux États-Unis ou à des personnes américaines, est interdite. Les informations ne constituent ni une offre ni une sollicitation d'achat ou de vente de titres ou d'instruments financiers et ne remplacent pas un conseil adapté à l'investisseur ou au produit. Elles ne tiennent pas compte des objectifs d'investissement individuels, de la situation financière ou des besoins particuliers du destinataire. Avant toute décision d'investissement, il convient de lire attentivement les documents de vente en vigueur (prospectus, documents d'informations clés/PRIIPs-KIDs, rapports semestriels et annuels). Ces documents sont disponibles en allemand ainsi qu'en traduction non officielle auprès de la société de gestion ETHENEA Independent Investors S.A., du dépositaire, des agents payeurs ou d'information nationaux, ainsi que sur www.ethenea.com. Les principaux termes techniques sont expliqués dans le glossaire sur www.ethenea.com/glossaire/. Des informations détaillées sur les opportunités et les risques de nos produits figurent dans le prospectus en vigueur. Les performances passées ne préjugent pas des performances futures. Les prix, valeurs et revenus peuvent augmenter ou diminuer et conduire à une perte totale du capital investi. Les investissements en devises étrangères comportent des risques de change supplémentaires. Aucune garantie ou engagement contraignant pour les résultats futurs ne peut être déduit des informations fournies. Les hypothèses et le contenu peuvent changer sans préavis. La composition du portefeuille peut changer à tout moment. Ce document ne constitue pas une information complète sur les risques. La distribution du produit peut donner lieu à des rémunérations versées à la société de gestion, à des sociétés affiliées ou à des partenaires de distribution. Les informations relatives aux rémunérations et aux coûts figurant dans le prospectus en vigueur font foi. Une liste des agents payeurs et d'information nationaux, un résumé des droits des investisseurs ainsi que des informations sur les risques liés à une erreur de calcul de la valeur nette d'inventaire sont disponibles sur www.ethenea.com/informations-réglementaires/. En cas d'erreur de calcul de la VNI, une indemnisation est prévue conformément à la circulaire CSSF 24/856 ; pour les parts souscrites via des intermédiaires financiers, l'indemnisation peut être limitée. Informations pour les investisseurs en Suisse : Le pays d'origine du fonds d'investissement collectif est le Luxembourg. Le représentant en Suisse est IPConcept (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. L'agent payeur en Suisse est DZ PRIVATBANK (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les statuts ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Informations pour les investisseurs en Belgique : Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les rapports annuels et semestriels du compartiment sont disponibles gratuitement en allemand sur demande auprès de ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxembourg.Malgré le plus grand soin apporté, aucune garantie n'est donnée quant à l'exactitude, l'exhaustivité ou l'actualité des informations. Seuls les documents originaux en allemand font foi ; les traductions sont fournies à titre informatif uniquement. L'utilisation de formats publicitaires numériques se fait à vos propres risques ; la société de gestion décline toute responsabilité en cas de dysfonctionnements techniques ou de violations de la protection des données par des fournisseurs d'informations externes. L'utilisation n'est autorisée que dans les pays où la loi le permet. Tous les contenus sont protégés par le droit d'auteur. Toute reproduction, diffusion ou publication, totale ou partielle, n'est autorisée qu'avec l'accord écrit préalable de la société de gestion. Copyright © ETHENEA Independent Investors S.A. (2026). Tous droits réservés. 03.09.2019