Jackson Hole : comme chaque année

Fin août, la Federal Reserve Bank of Kansas City conviait les banquiers centraux du monde entier à son symposium annuel à Jackson Hole dans le Wyoming. En traversant via le sud le Parc national de Yellowstone, vous passerez par Jackson Hole qui est niché au cœur d’une vallée à couper le souffle. Mais ce n’est pas ce paysage idyllique qui m’est resté en mémoire. En effet, c’est seulement en cherchant à situer Jackson Hole sur une carte au moment de rédiger ce Commentaire que je me suis rappelé être passé par là au cours d’un voyage il y a près de 30 ans. En revanche, je me souviens bien mieux de certains des discours tenus depuis le premier symposium de 1978 et des articles rédigés sur le sujet.

Par exemple en 2010, quand l’ancien patron de la Réserve fédérale Ben Bernanke avait annoncé un nouveau programme d’achat d’obligations appelé QE2 au cours de ce symposium. Ou en 2013, quand Ben Bernanke avait vendu la mèche en juin, mettant en perspective une diminution des achats obligataires (« tapering »), et avait fait l’impasse sur le symposium de Jackson Hole. L’année dernière, l’actuel (et sans doute aussi futur) chef de la Réserve fédérale Jerome Powell avait mentionné pour la première fois le concept de « ciblage d’inflation moyenne », dans le cadre duquel la banque centrale tolèrera un certain franchissement à la hausse ou à la baisse de son objectif d’inflation sans initier de contre-mesures à condition que l’inflation revienne à son niveau cible sur le long terme. L’économie américaine se trouve dans cette situation depuis mai 2021 avec des taux d’inflation de 5 %, voire plus. D’un autre côté, la Fed reste convaincue que l’inflation redescendra à 2 % l’année prochaine.

Cette année encore, la réduction des achats obligataires de la Fed (« tapering ») a monopolisé l’attention. De nombreux banquiers centraux ont fini par monter au créneau pour demander une réduction des achats d’obligations à plus ou moins court terme selon leur appréciation personnelle de la situation. Mais comme si souvent ces derniers temps, la Réserve fédérale, par la voix de son président Jerome Powell, a déçu les attentes à cet égard en ne fournissant aucun calendrier précis sur le tapering. Il a certes préparé les marchés à une réduction prochaine des achats d’obligations, mais est resté vague sur la date à laquelle les achats cesseront complètement.

Rien de surprenant donc si l’édition 2021 ne reste pas dans les annales des conférences de Jackson Hole. En revanche, les séances ordinaires de juin et septembre sont des rendez-vous importants au cours desquels la Réserve fédérale revoit ses perspectives économiques ainsi que les prévisions « dot plot » de l’évolution future des taux directeurs. À cette occasion, les banquiers centraux américains discutent notamment du rythme des achats d’obligations à venir. En conséquence, il vaut mieux ne pas manquer la prochaine séance qui aura lieu les 21 et 22 septembre, mais dont les conclusions ne sont généralement connues que le deuxième jour.

L’évolution du marché de l’emploi américain joue désormais un rôle déterminant dans le ralentissement des achats obligataires. Selon les statistiques du ministère américain du Travail, il manque encore près de 6 millions d’emplois non agricoles par rapport au niveau de février 2020. Jerome Powell a observé une reprise rapide de l’emploi, mais estime celle-ci encore insuffisante pour justifier une diminution des achats obligataires. Par ailleurs, il souligne que certaines personnes sont comptabilisées comme salariés alors que ce n’est pas le cas. Une certaine prudence de la Fed est donc compréhensible. Toutefois, une reprise plus forte que prévu du marché de l’emploi devrait déboucher sur une réduction plus rapide des achats obligataires. Le programme de rachat reste malgré tout un moteur monétaire, même avec un effet moindre, lequel se dissipera totalement avec le dernier achat. Même si les achats obligataires de la Réserve fédérale ne sont qu’un facteur de l’évolution des rendements à long terme, ils contiendront pendant un certain temps la hausse des taux d’intérêt induite par l’augmentation des anticipations d’inflation.

Bien évidemment, en agissant de la sorte, la banque centrale américaine risque aussi d’être contrainte de procéder à un durcissement monétaire beaucoup plus important que prévu, ce qui laisse au moins augurer une pentification de la courbe des taux américaine. L’évolution future de l’inflation reste toujours aussi difficile à prédire. Parmi les facteurs responsables de la hausse actuelle des prix à la consommation (+5 %), notamment l’augmentation des prix des voitures d’occasion, du bois de construction ou des coûts de transport, lesquels vont ralentir, voire s’inverser ? Et qu’est-ce qui va perdurer ? Sans une hausse sensible des salaires et ensuite des loyers, un niveau d’inflation durablement supérieur à 2 % relève quasiment de l’impossible. L’envolée actuelle de l’inflation produira l’effet contraire l’été prochain et masquera une éventuelle tendance haussière sur le long terme. Il n’est pas donc impossible que l’inflation globale aux États-Unis redescende en dessous de 2 % l’été prochain, malgré l’accélération continue de l’inflation sous-jacente. D’un autre côté, les prévisions de la Fed pourraient se vérifier et l’inflation américaine osciller durablement autour de 2 %. Les investisseurs doivent interpréter les chiffres avec prudence. L’incertitude durable constitue aussi un motif de hausse des rendements sur l’extrémité longue de la courbe des taux américaine.

Nous attendons donc avec impatience les prochaines séances de la Fed pour savoir si le symposium de Jackson Hole de l’année prochaine restera dans l’histoire.

Dernier point de gestion & Positionnement des fonds

Ethna-DEFENSIV

Cette année, le mois d’août s’est fait remarquer par la faible volatilité qui a régné sur les marchés financiers. Les acteurs du marché ont passé des vacances reposantes et pu observer les actions engranger des gains. Seule exception, la Chine où les autorités réglementaires ont fait pression. Les entreprises de haute technologie locales vont devoir renforcer la sécurité des données, reconsidérer les introductions en bourse aux États-Unis, déclarer leurs activités dans le domaine financier et en renforcer la surveillance. Le discours du président de la Réserve fédérale Jerome Powell au symposium de Jackson Hole était très attendu. Combien de temps les achats obligataires de la Fed maintiendront-ils les rendements à long terme américains à de bas niveaux alors que les prix à la consommation s’envolent et que le marché de l’emploi repart à la hausse ? Jerome Powell a préparé les marchés à la réduction prochaine des achats obligataires, mais a également insisté sur le fait que cela n’entraînerait pas automatiquement de hausse des taux directeurs (cf. Notre commentaire de Marché de ce mois-ci). Les actionnaires se sont empressés d’effectuer de nouveaux investissements en actions à la lumière des derniers événements. Les prix des obligations et de l’or ont également augmenté dans le sillage du discours de Jerome Powell. Seul le dollar a marqué le coup, cédant une petite partie de ses gains précédents face à l’euro.

Au mois d’août, nous avons réduit la duration modérée du portefeuille obligataire libellé en dollar d’Ethna-DEFENSIV d’environ 5 à 2,7 par l’intermédiaire de couvertures de contrats à terme. Patiente, la Réserve fédérale reporte le tapering, mais elle reste convaincue que l’envolée des prix à la consommation ne durera pas. Toutefois, elle vise une normalisation de sa politique de taux, raison pour laquelle nous pensons que les rendements des bons du Trésor à 10 ans ne redescendront pas en dessous du seuil de 1,25 %.

Ethna-DEFENSIV (classe T) a une nouvelle fois dégagé une performance positive en août, signant une hausse de 0,21 %. Cette fois-ci, ce sont nos investissements en actions sous la forme d’ETF qui se sont taillé la part du lion. Par ailleurs, nous avons relevé au bon moment notre pondération à 9,5 %, qui est désormais proche du seuil maximal autorisé de 10 %. Les obligations, qui représentent logiquement la principale pondération du fonds, ont conservé les gains du mois dernier et affiché une performance très stable. Dans l’ensemble, le fonds a poursuivi sur sa lancée dans un contexte de volatilité très faible et généré une performance positive sept mois sur huit (classe T). La volatilité annualisée des cours est même descendue jusqu’au niveau très bas de 2,1 %.

Ethna-AKTIV

Malgré le traditionnel creux estival, les marchés financiers ont également brillé au mois d’août. Alors que les taux des emprunts d’État des deux côtés de l’Atlantique ont quasiment fait du surplace, les indices d’actions mondiaux ont engrangé des gains jusqu’à 5 % sur fond de resserrement des primes de risque dans l’univers obligataire. À titre d’exemple, le très emblématique S&P500, qui est naturellement l’un des indices les plus performants en 2020, a battu son 53ème record historique de l’année en fin de mois. Le maintien d’une inflation étonnamment élevée, les craintes liées au variant delta de la Covid-19 ou le fléchissement de la confiance des consommateurs et des directeurs d’achat n’ont pas réussi à ébranler l’ambiance favorable au risque qui règne sur les marchés. Très attendu, le sommet des banquiers centraux à Jackson Hole n’a réservé aucune surprise majeure. Restant évasif, le président de la Fed Jerome Powell continue d’évoquer avec la plus grande prudence la réduction prochaine du programme d’achats obligataires (« tapering »). Il estime que le marché de l’emploi doit encore s’améliorer, ce qui ne fait que reporter la date du premier relèvement des taux directeurs américains. Pour le moment, il est difficile de juger si la banque centrale la plus influente du monde en fait trop, trop longtemps, au risque de rater le coche du durcissement de sa politique monétaire. Toujours est-il qu’au final, la relance budgétaire l’emporte sur les freins monétaires pour l’instant inconnus pour le plus grand bénéfice des marchés financiers. Comme nous l’indiquions le mois dernier, les fondamentaux convaincants des entreprises constituent aussi un soutien. Après les excellents chiffres publiés, que ce soit au niveau des chiffres d’affaires ou des résultats, nous attendons une normalisation qui serait tout à fait justifiée à ce stade du cycle conjoncturel. Nous voici en septembre, un mois où la performance des actions est historiquement la plus faible. Néanmoins, la transition bientôt achevée vers la phase intermédiaire du cycle qui s’étendra sur plusieurs trimestres nous permet de rester optimistes concernant les actifs risqués.

En conséquence, nous conservons une exposition globale aux actions supérieure à 40 %. Les actions américaines restent majoritaires, même si ce mois-ci, nous avons pris de petites positions sur le SMI et le CSI300. La part des obligations est restée relativement stable à environ 25 %, dont 4 % de bons du Trésor américain à court terme. Dans l’ensemble, les obligations en portefeuille restent très prudentes et affichent une duration faible. L’acquisition d’échéances plus courtes a ramené la duration de 5,3 à 4,4 durant le mois d’août. Si, comme nous le pensons, les rendements obligataires devaient augmenter dans les prochaines semaines, nous réduirons encore la sensibilité aux taux d’intérêt par une gestion active de la duration. Par ailleurs, nos attentes concernant un raffermissement du dollar américain se sont vérifiées cette année. Nous avons profité de l’inversion de tendance provisoire des derniers jours pour relever la part du billet vert de 25 % à 30 %.

Ethna-DYNAMISCH

Notre opinion de marché n’a pas fondamentalement changé par rapport aux mois précédents. Les mesures de soutien budgétaire et monétaire sont certes vouées à diminuer dans un avenir proche, mais ce fait ne constitue ni une surprise, ni un motif de préoccupation. En effet, cette décélération est un indicateur de la vigueur de la reprise économique. Cette dernière s’est notamment reflétée dans les résultats du deuxième trimestre publiés par les entreprises. Le chiffre d’affaires des entreprises du S&P 500 s’est inscrit en hausse de 26 % en moyenne par rapport au trimestre correspondant de l’année précédente, tandis que les bénéfices signaient une augmentation spectaculaire de 93 %. Même si une croissance exceptionnellement forte en raison de l’effet de base était attendue, les estimations du consensus des analystes ont été largement dépassées. Ces fondamentaux solides ont notamment permis aux marchés actions internationaux de battre de nouveaux records historiques au mois d’août et de soutenir la tendance haussière des niveaux de valorisation. Par ailleurs, la demande en actions reste élevée sous l’effet de l’intensification des programmes de rachat d’actions des entreprises, mais aussi des entrées de capitaux record du côté des investisseurs. Dans ce contexte favorable, nous avons globalement maintenu inchangé le positionnement d’Ethna-DYNAMISCH au mois d’août.

Le traditionnel creux estival a été comblé par les interventions de Pékin. Les pertes de cours à deux chiffres des semaines passées ont divisé les investisseurs avec d’une part, ceux qui pensent que les valeurs chinoises offrent des opportunités et d’autre part, ceux qui y voient des risques. La problématique n’est pas nouvelle et le risque des interventions de l’État chinois est bien connu. Mais alors qu’auparavant, les autorités s’intéressaient avant tout aux géants technologiques et à leur domination économique, elles visent désormais les organismes de soutien scolaire, les services de livraison de repas ainsi que les éditeurs de jeux et les plateformes de streaming. Les interventions répondent certes à l’objectif de prospérité sociale maintes fois martelé par Xi Jinping, mais le changement de cible des mesures réglementaires a tendance à rendre celles-ci bien plus imprévisibles et l’État-providence interventionniste semble désormais complètement ancré dans la pratique. Les répercussions directes et indirectes sur Ethna-DYNAMISCH restent limitées grâce à une gestion des risques prévoyante.

Sont indirectement concernées les entreprises étrangères qui exercent des activités en Chine visées par les mesures réglementaires. Au sein d’Ethna-DYNAMISCH, il s’agit essentiellement de l’éditeur de jeux américain Activision Blizzard qui commercialise les versions mobiles de ses franchises en Chine. Mais dans la mesure où la part de l’activité chinoise dans le chiffre d’affaires reste relativement faible, ce risque indirect ne nous préoccupe pas pour l’instant. Dans le contexte du portefeuille global, la vaste diversification sectorielle d’Ethna-DYNAMISCH et l’accent mis sur l’Europe et les États-Unis devraient continuer de limiter ce risque.

En revanche, la seule valeur chinoise du portefeuille, Alibaba Group, s’est distinguée dans le mauvais sens du terme le mois dernier avec une perte de presque 18 %. La sous-valorisation fondamentale offre à nos yeux la perspective de hausses de cours substantielles, mais d’un autre côté, nous ne pouvons pas prévoir combien de temps le retour de la confiance dans le marché financier chinois durera cette fois-ci. Après avoir évalué les opportunités et les risques, nous conservons cette position pour le moment avec une pondération compatible avec la capacité de risque du fonds de 1,8 % de la valeur liquidative fin août. Par ailleurs, nous avons intentionnellement évité toute exposition directe à la Chine en dehors d’Alibaba. Compte tenu de notre objectif de proposer aux investisseurs un accès aux marchés actions dans un cadre de risque limité, cette approche semble s’avérer prudente et judicieuse du point de vue du rapport risque/rendement, en tout cas pour le moment.

HESPER FUND - Global Solutions (*)

En août, les marchés actions des économies développées ont une nouvelle fois surmonté les craintes en lien avec la propagation mondiale du variant delta de la Covid-19 et les pénuries d’approvisionnement, signant leur neuvième mois de hausse consécutive. Malgré le fléchissement de la dynamique de croissance, les valeurs américaines ont battu de nouveaux records historiques, dopées par des résultats trimestriels solides et la baisse des rendements des bons du Trésor. Face aux propos conciliants de Jerome Powell au symposium de Jackson Hole, les marchés ont clôturé le mois sur une note positive. Jerome Powell a assuré que la normalisation de la politique aurait lieu de façon très progressive, insistant sur le fait que la Fed n’était pas pressée de relever les taux d’intérêt. Il a consacré la majeure partie de son discours à présenter les spécificités de la hausse récente de l’inflation, estimant qu’une sortie prématurée de la politique accommodante pourrait provoquer d’immenses dégâts.

À l’opposé des États-Unis, le gouvernement chinois continue de prendre des mesures réglementaires radicales. C’est ainsi que les entreprises chinoises les plus dynamiques et performantes se sont retrouvées dans le viseur de Pékin, ce qui n’a fait qu’aggraver la chute du marché actions local.

La vigueur affichée par le dollar durant le mois n’a pas duré. L’inversion de tendance s’est accélérée après le discours conciliant du patron de la Fed Jerome Powell, tant et si bien que le billet vert a clôturé le mois à un niveau proche du seuil de 1,18 face à l’euro. Les cryptomonnaies ont poursuivi leur tendance haussière, mais cela n’a pas suffi à hisser le bitcoin au-delà des 50 000 dollars. Les prix des matières premières ont été volatils durant le mois sous revue. Durant la première quinzaine d’août, ils ont reculé face aux craintes pour la croissance et à la propagation du variant delta, avant de terminer le mois en forte hausse pour la plupart d’entre eux.

Aux États-Unis, le S&P 500 a pris les commandes de la performance annuelle (20,4 %) en signant une hausse de 3 %. L’indice Nasdaq Composite des valeurs technologiques a repris de la vitesse (18,4 % en cumul annuel), s’inscrivant en hausse de 4 % sur le mois. L’indice Dow Jones Industrial Average (DJIA) a progressé de 1,6 %, ce qui porte sa performance depuis le début de l’année à 15,5 %, signe que les valeurs cycliques perdent du terrain. Les petites capitalisations ont gagné 2,3 % selon l’indice Russell 2000 (15,1 % depuis le début de l’année), mais restent 3,7 % en deçà de leur plus haut historique de la mi-mars 2021.

En Europe, l’indice Euro Stoxx 50 (18,1 % depuis le début de l’année) s’est inscrit en hausse de 2,6 % (+2,2 % en dollar), contre 1,2 % (+1,7 % en dollar) pour l’indice britannique FTSE 100 (10,2 % depuis le début de l’année). Le Swiss Market Index (15,9 % par rapport à l’année précédente) a poursuivi sur sa lancée avec une hausse mensuelle de 2,4 % (1,4 % en dollar).

En revanche, les marchés asiatiques ont une nouvelle fois sous-performé, faisant les frais de l’augmentation des cas de contamination et des nouveaux lockdowns. L’indice Shanghai Shenzhen CSI 300 a cédé 0,1 % (-0,12 % en dollar), tandis que l’indice Hang Seng de Hong Kong reculait de 0,3 % au mois d’août. Pékin a poursuivi son raid réglementaire contre les fintech, services de transport, jeux de hasard et sociétés d’enseignement privées, ce qui a effrayé les investisseurs. Les marchés suivent avec une attention mêlée de crainte la « prospérité commune » voulue par Xi Jinping et qui doit assurer la répartition uniforme des richesses.

Malgré une inflation supérieure à sa valeur cible, la Réserve fédérale et la BCE continuent de maintenir les taux d’intérêt à des niveaux historiquement bas et poursuivent leurs programmes d’achats d’actifs à un rythme pour l’instant inchangé. Même si les mesures de relance sans précédent ne dureront pas éternellement (la fin se profile aux États-Unis), les banquiers centraux sont convaincus que les économies continuent d’avoir besoin d’un soutien politique fort pour repartir sur de bonnes bases.

HESPER FUND - Global Solutions table toujours sur une reprise mondiale soutenue par des politiques monétaire et budgétaire accommodantes ainsi que par les campagnes de vaccination. Le fonds reste exposé aux actifs risqués dans la mesure où nous sommes convaincus que les principales banques centrales suivront une approche extrêmement prudente et mesurée avant d’annoncer le moindre « tapering » ou autre modification que ce soit.

En août, le fonds a conservé une exposition aux actions proche de 50 % (actuellement 56 %). Son portefeuille d’actifs risqués est complété par des obligations à haut rendement (15 %) et des matières premières (15 %, or inclus). Face à l’environnement de taux bas, nous avons initié une position sur des emprunts investment grade (7 %). Nous avons une nouvelle fois tenté de shorter les bons du Trésor américain à dix ans, mais les craintes pour la croissance et l’attitude relativement mesurée de la Fed nous ont rapidement incités à abandonner ce projet. Nous surveillons et ajustons en permanence l’exposition aux différentes classes d’actifs afin de nous adapter au sentiment du marché et à l’évolution du scénario de base macroéconomique.

Sur le front des devises, le fonds a relevé son exposition longue en dollar à 39 %, essentiellement pour des raisons de couverture. Le fonds a conservé son positionnement long sur le franc suisse à près de 12 %.

En août, HESPER FUND - Global Solutions EUR T-6 a gagné 1,2 %, ce qui porte sa performance depuis le début de l’année à 7,1 %. Sur les 12 derniers mois, sa performance s’est établie à 7,5 %. La volatilité est restée stable à un niveau faible (6,6 %), d’où un profil risque/rendement intéressant.

*La distribution du fonds HESPER FUND - Global Solutions n’est actuellement autorisée qu’en Allemagne, au Luxembourg, en France, en Italie et en Suisse.

Graphique 1 : Structure* du fonds Ethna-DEFENSIV

Graphique 2 : Structure* du fonds Ethna-AKTIV

Graphique 3 : Structure* du fonds Ethna-DYNAMISCH

Graphique 4 : Répartition du fonds Ethna-DEFENSIV par devise

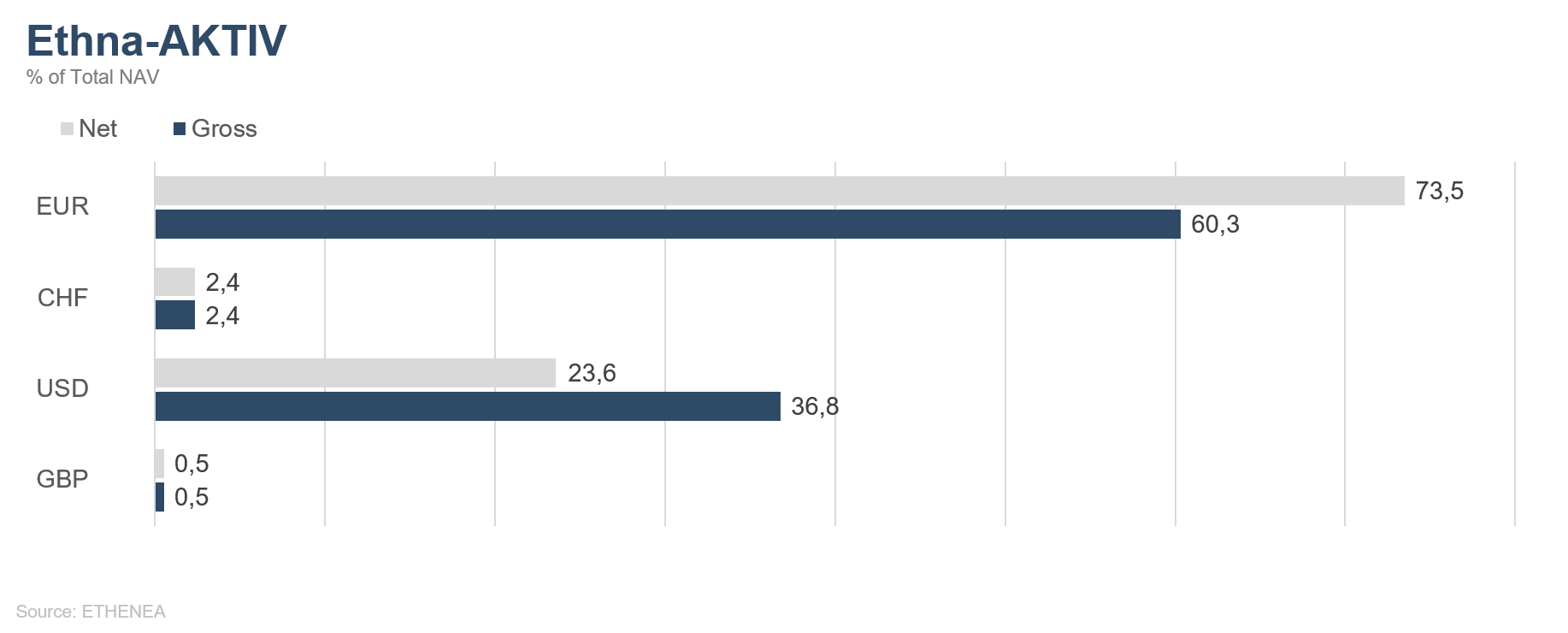

Graphique 5 : Répartition du fonds Ethna-AKTIV par devise

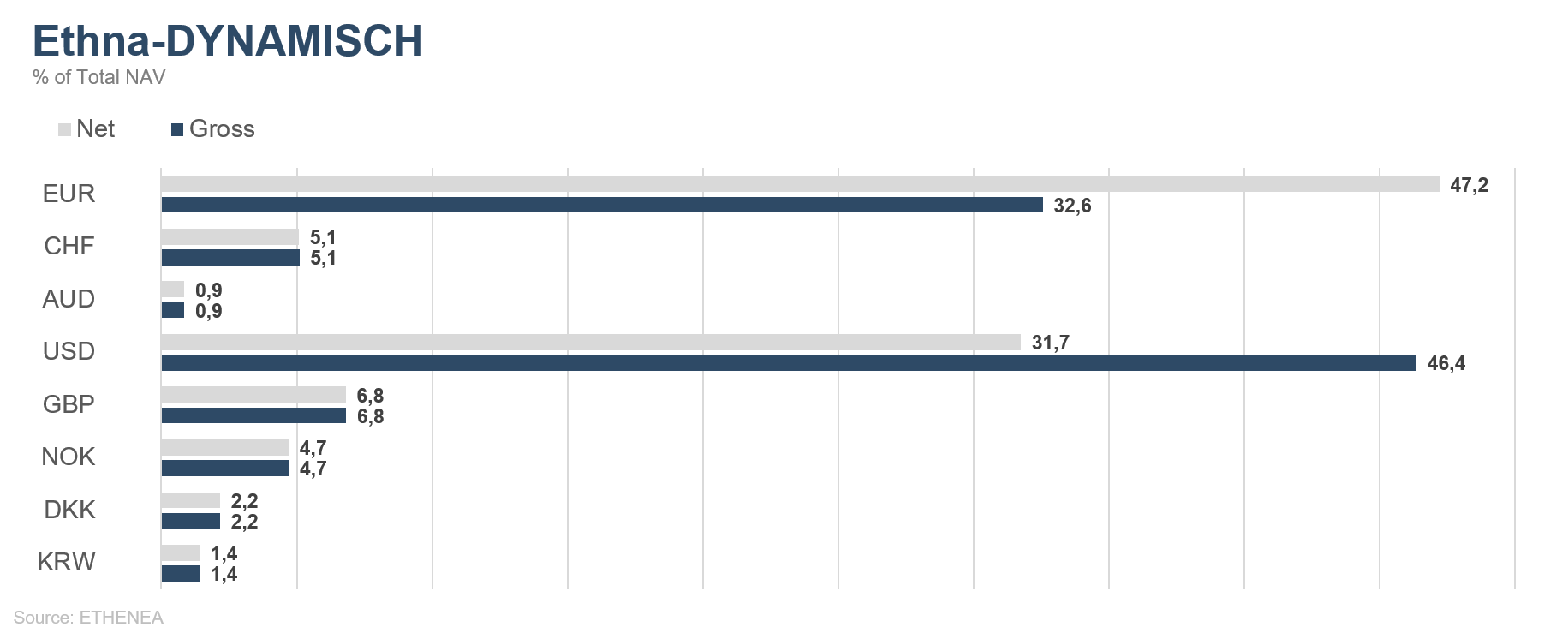

Graphique 6 : Répartition du fonds Ethna-DYNAMISCH par devise

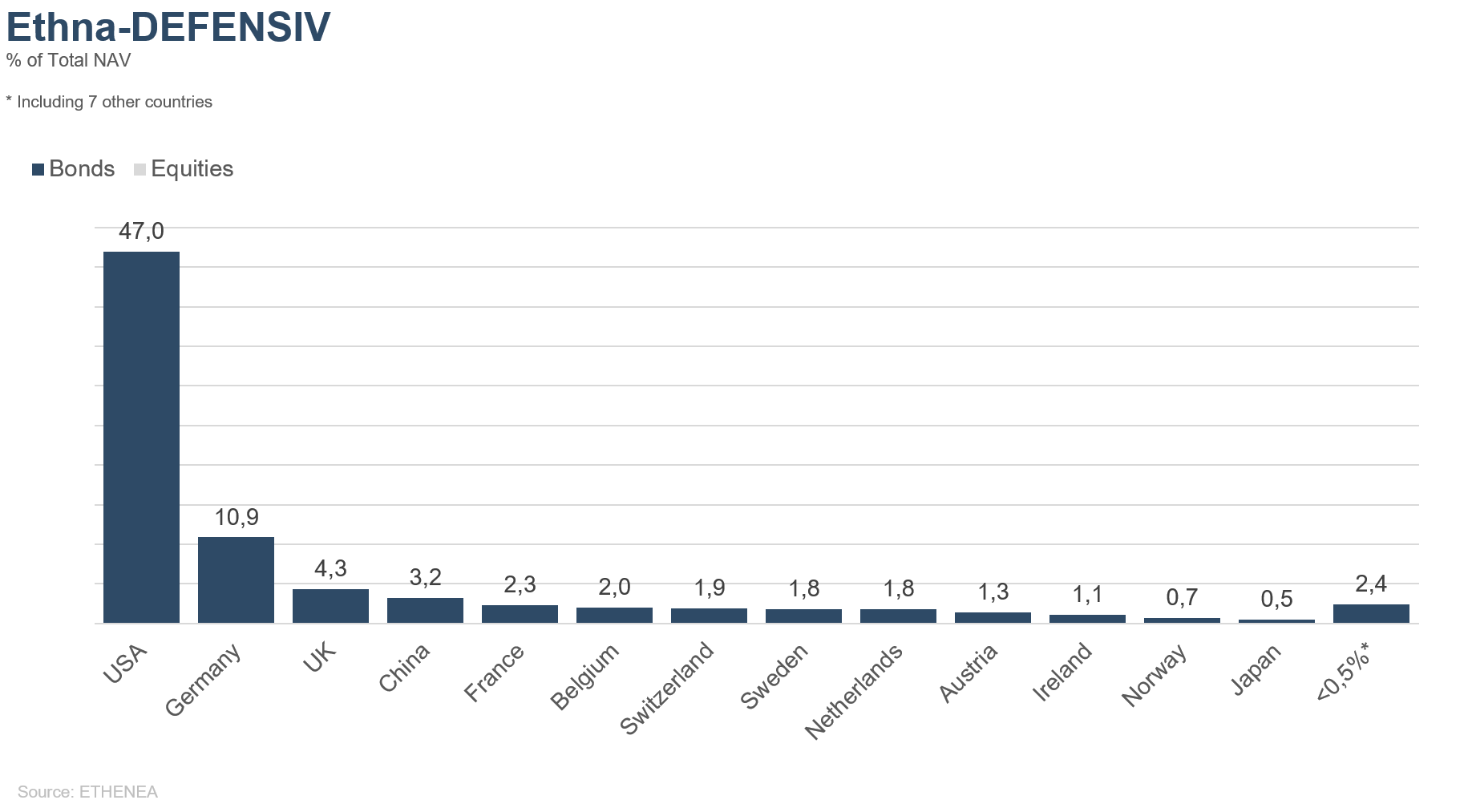

Graphique 7 : Allocation géographique du fonds Ethna-DEFENSIV

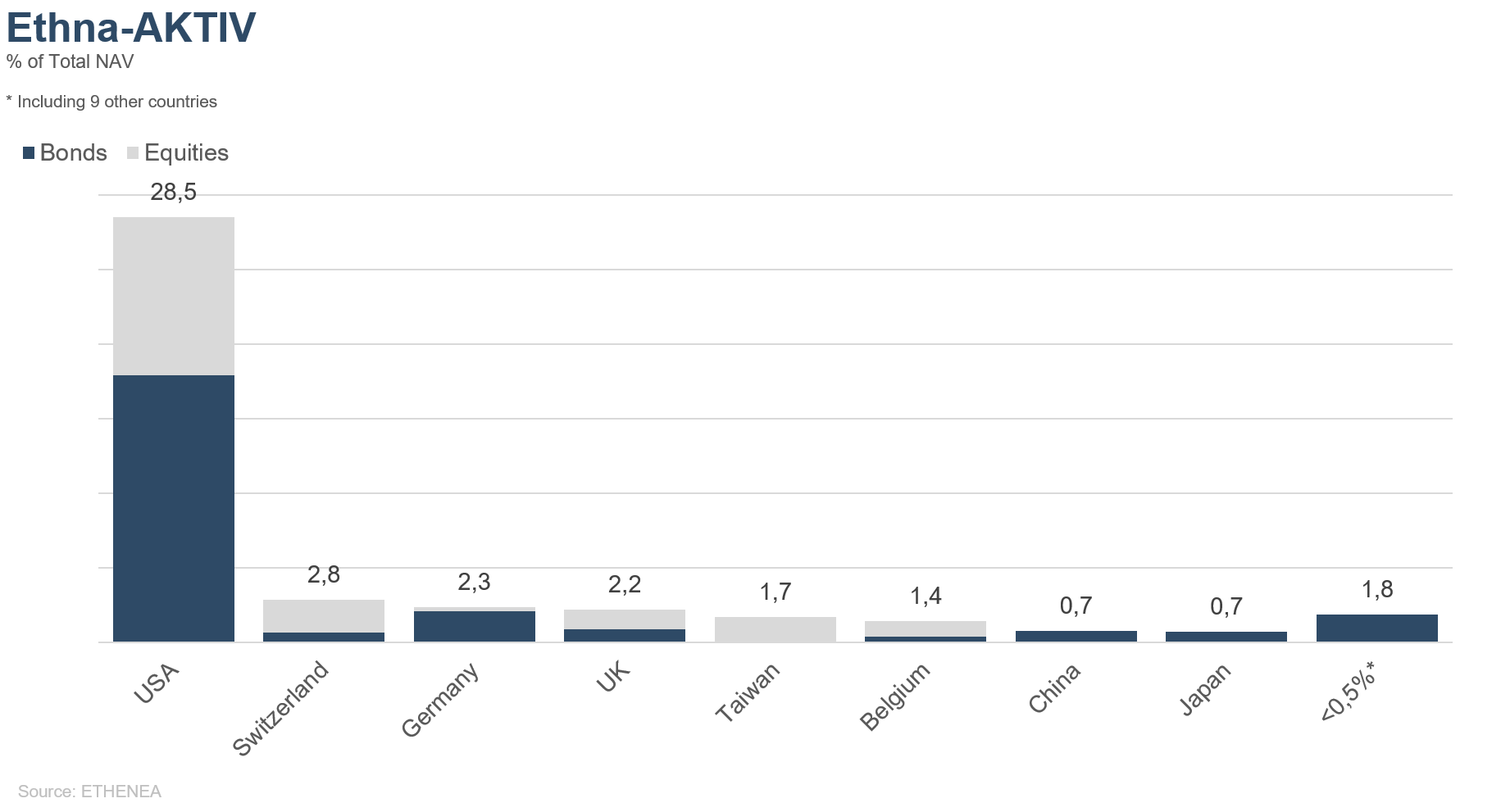

Graphique 8 : Allocation géographique du fonds Ethna-AKTIV

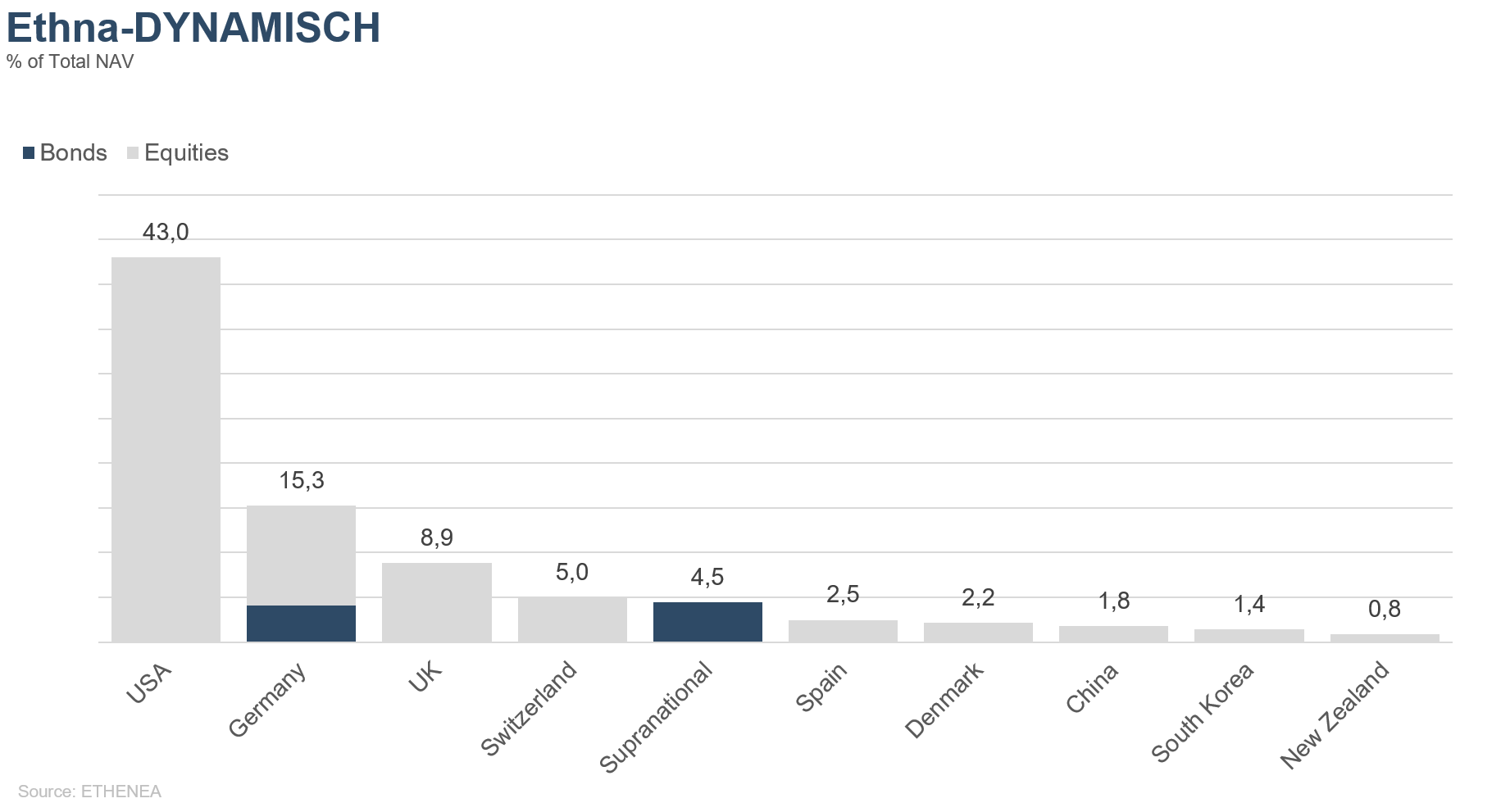

Graphique 9 : Allocation géographique du fonds Ethna-DYNAMISCH

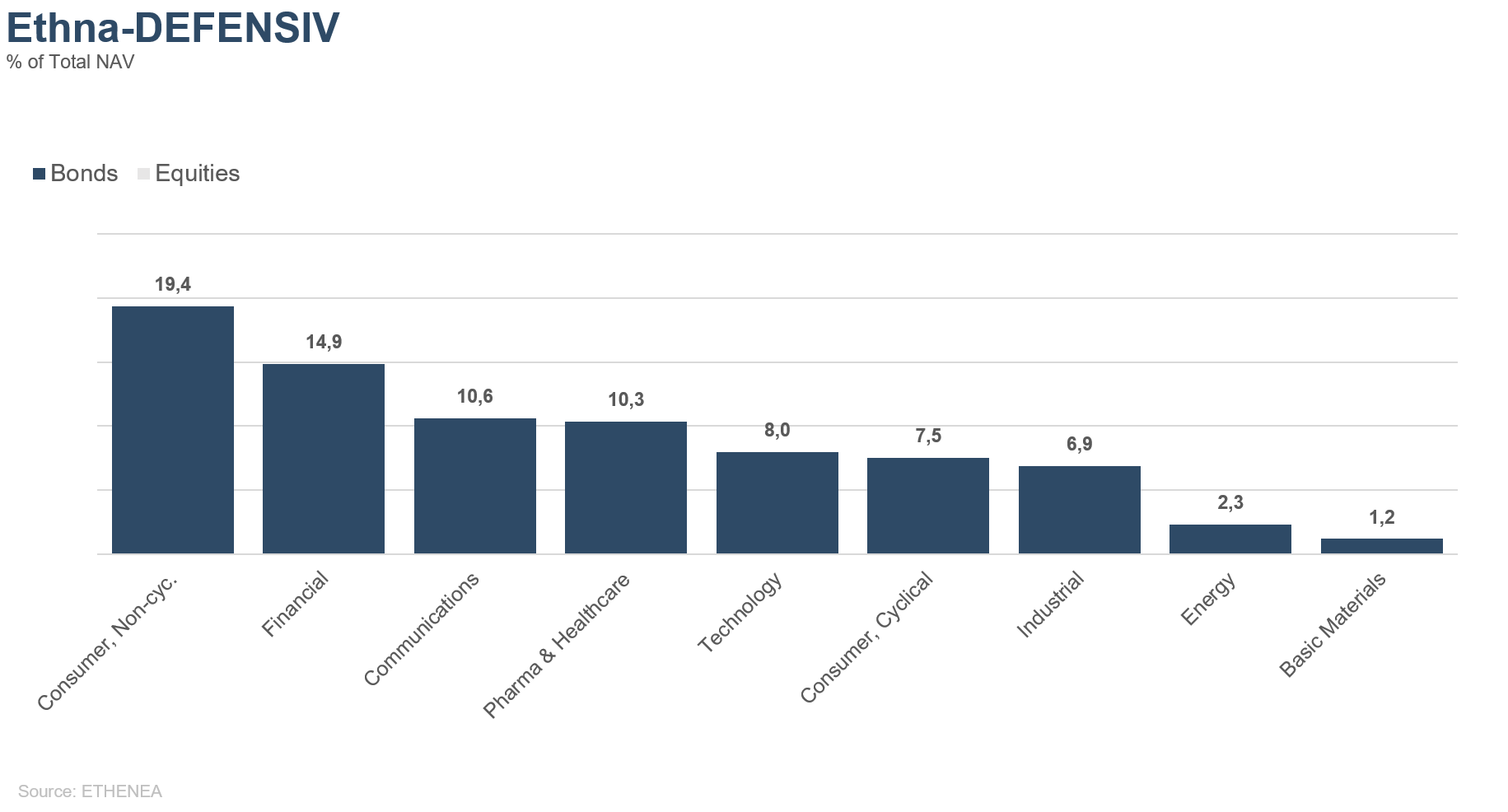

Graphique 10 : Allocation sectorielle du fonds Ethna-DEFENSIV

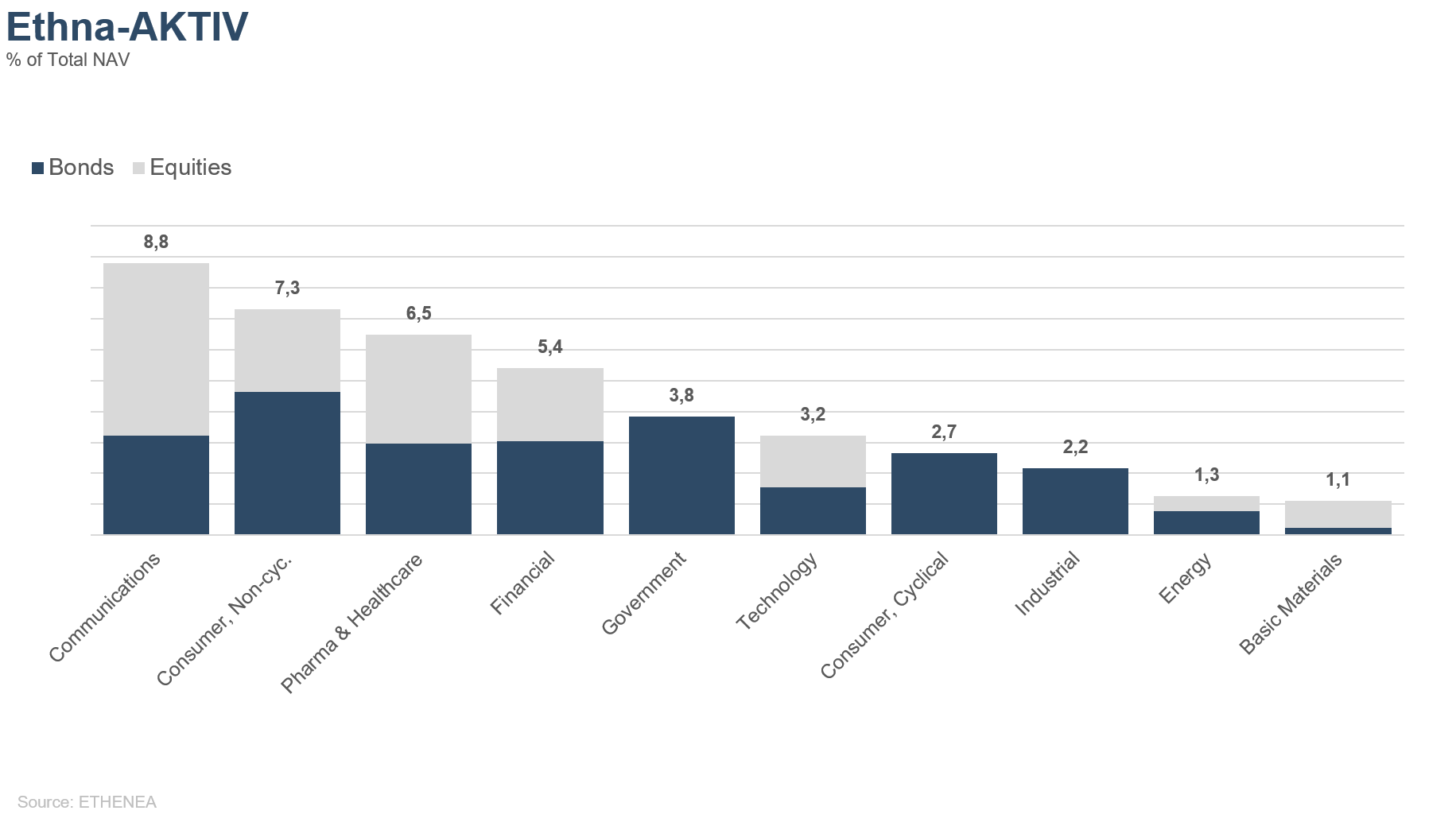

Graphique 11 : Allocation sectorielle du fonds Ethna-AKTIV

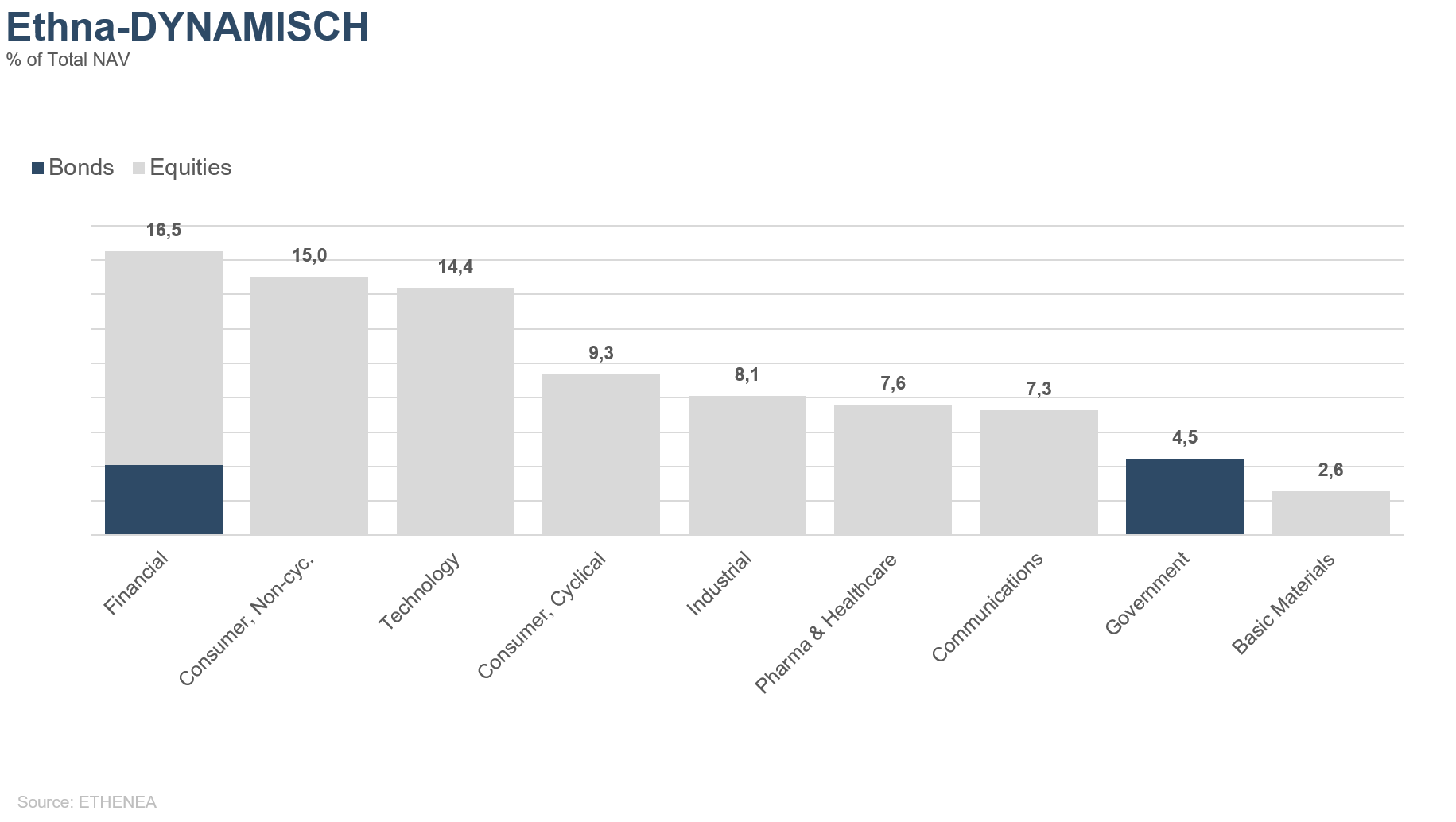

Graphique 12 : Allocation sectorielle du fonds Ethna-DYNAMISCH

* Le « cash » englobe les dépôts à vue, les comptes au jour le jour et les comptes courants/autres comptes. Le terme « equities net » inclut les investissements directs et l’exposition résultant des produits dérivés sur actions.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Cette communication publicitaire est uniquement à titre informatif. Sa transmission à des personnes dans des pays où le fonds n'est pas autorisé à la distribution, en particulier aux États-Unis ou à des personnes américaines, est interdite. Les informations ne constituent ni une offre ni une sollicitation d'achat ou de vente de titres ou d'instruments financiers et ne remplacent pas un conseil adapté à l'investisseur ou au produit. Elles ne tiennent pas compte des objectifs d'investissement individuels, de la situation financière ou des besoins particuliers du destinataire. Avant toute décision d'investissement, il convient de lire attentivement les documents de vente en vigueur (prospectus, documents d'informations clés/PRIIPs-KIDs, rapports semestriels et annuels). Ces documents sont disponibles en allemand ainsi qu'en traduction non officielle auprès de la société de gestion ETHENEA Independent Investors S.A., du dépositaire, des agents payeurs ou d'information nationaux, ainsi que sur www.ethenea.com. Les principaux termes techniques sont expliqués dans le glossaire sur www.ethenea.com/glossaire/. Des informations détaillées sur les opportunités et les risques de nos produits figurent dans le prospectus en vigueur. Les performances passées ne préjugent pas des performances futures. Les prix, valeurs et revenus peuvent augmenter ou diminuer et conduire à une perte totale du capital investi. Les investissements en devises étrangères comportent des risques de change supplémentaires. Aucune garantie ou engagement contraignant pour les résultats futurs ne peut être déduit des informations fournies. Les hypothèses et le contenu peuvent changer sans préavis. La composition du portefeuille peut changer à tout moment. Ce document ne constitue pas une information complète sur les risques. La distribution du produit peut donner lieu à des rémunérations versées à la société de gestion, à des sociétés affiliées ou à des partenaires de distribution. Les informations relatives aux rémunérations et aux coûts figurant dans le prospectus en vigueur font foi. Une liste des agents payeurs et d'information nationaux, un résumé des droits des investisseurs ainsi que des informations sur les risques liés à une erreur de calcul de la valeur nette d'inventaire sont disponibles sur www.ethenea.com/informations-réglementaires/. En cas d'erreur de calcul de la VNI, une indemnisation est prévue conformément à la circulaire CSSF 24/856 ; pour les parts souscrites via des intermédiaires financiers, l'indemnisation peut être limitée. Informations pour les investisseurs en Suisse : Le pays d'origine du fonds d'investissement collectif est le Luxembourg. Le représentant en Suisse est IPConcept (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. L'agent payeur en Suisse est DZ PRIVATBANK (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les statuts ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Informations pour les investisseurs en Belgique : Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les rapports annuels et semestriels du compartiment sont disponibles gratuitement en allemand sur demande auprès de ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxembourg.Malgré le plus grand soin apporté, aucune garantie n'est donnée quant à l'exactitude, l'exhaustivité ou l'actualité des informations. Seuls les documents originaux en allemand font foi ; les traductions sont fournies à titre informatif uniquement. L'utilisation de formats publicitaires numériques se fait à vos propres risques ; la société de gestion décline toute responsabilité en cas de dysfonctionnements techniques ou de violations de la protection des données par des fournisseurs d'informations externes. L'utilisation n'est autorisée que dans les pays où la loi le permet. Tous les contenus sont protégés par le droit d'auteur. Toute reproduction, diffusion ou publication, totale ou partielle, n'est autorisée qu'avec l'accord écrit préalable de la société de gestion. Copyright © ETHENEA Independent Investors S.A. (2026). Tous droits réservés. 02.09.2021