Qu’ont (parfois) en commun la construction des ponts et les marchés financiers ?

En juin 2000, il y a donc tout juste 20 ans, Londres fêtait l’inauguration du Millennium Bridge. Longue de 325 mètres, cette passerelle relie le quartier de la City à la rive droite de la Tamise où se situe la galerie d’art Tate Modern, célèbre dans le monde entier. Il s’agit d'un pont suspendu, conçu par l’éminent architecte britannique Norman Foster. La joie suscitée par ce chef d’œuvre, tant d’un point de vue technique qu’artistique, n’a pourtant duré que deux jours. Après les premières utilisations en conditions réelles, le pont a dû être fermé pendant les deux années qui ont suivi pour travaux. Que s’est-il passé ?

La circulation des piétons entraînait en effet d’importantes oscillations latérales que les ingénieurs n’avaient pas pris en compte dans leurs calculs, ce qui a valu à l’ouvrage le surnom de « wobbly bridge » (pont vacillant). Ces oscillations étaient si fortes qu’elles rendaient indispensable une retouche architecturale, pour un coût supplémentaire de 5 millions de livres sterling (en plus d’une facture initiale de 18,2 millions de livres). L'« erreur » dans les plans d'origine a vite été identifiée : le pont avait certes été construit pour supporter le poids d’au moins 5 000 passants, mais en supposant que ces derniers auraient un comportement différent de celui qu’ont finalement eu les piétons dans la réalité. Contrairement à toutes les hypothèses, la plupart des passants ont marché à un pas cadencé, alors que les plans prévoyaient des rythmes de marche hétérogènes et indépendants. Les pas des piétons se sont synchronisés à cause de facteurs externes, tels que le vent et des vibrations survenues de manière aléatoire, ce qui a fini par amplifier les oscillations et par les augmenter à nouveau sous l’effet de contre-réaction et celui des pas des passants cherchant à équilibrer le mouvement. Depuis 2000, l’expérience acquise avec le Millennium Bridge sur le comportement humain dans de telles situations est prise en compte dans toutes les nouvelles constructions de ponts.

De la même façon, dans la théorie des marchés financiers, l’expérience de ces dernières décennies a montré que le comportement humain, dans la pratique, était très différent de celui de l’homo oeconomicus décrit dans les manuels scolaires. Entre temps, de très nombreuses anomalies que les enseignements économiques classiques n’avaient pas prises en considération dans leurs hypothèses de base ont été empiriquement démontrées et scientifiquement documentées. Le domaines de recherche né de ce constat, à savoir la finance comportementale ou, plus généralement l’économie comportementale, ont d’abord fait l'objet de moqueries, avant d’occuper une place bien établie dans les sciences économiques à partir de 2002, après l’attribution du prix Nobel d'économie au psychologue Daniel Kahneman.

Malgré tout, en tant que gérant de portefeuille, l’on se retrouve souvent à envier les collègues ingénieurs. Lors de la construction d'un pont, le succès final dépend encore presque exclusivement de l’application précise et ordonnée d’hypothèses d'ingénierie. Les aspects liés à des comportements imprévus ne représentent pas un risque majeur, à quelques rares et spectaculaires exceptions près, comme celle du Millennium Bridge. En revanche, à l’examen des marchés boursiers depuis leurs débuts, depuis la crise de la tulipe hollandaise au 17ème siècle jusqu'à celle du coronavirus en ce moment, même les meilleures études en économie n’offrent aucune garantie de succès sur les marchés. Les facteurs externes sont trop complexes, les prévisions trop incertaines et la psyché humaine trop présente. Le célèbre expert boursier André Kostolany estimait en son temps que le rôle de la psychologie dans l'évolution des marchés ne devait en aucun cas être sous-estimé : à l’en croire, elle explique 90 % des mouvements des marchés à court et à moyen terme.

Quel que soit le pourcentage exact, le moins que l'on puisse dire est que l’influence du comportement humain sur les marchés financiers est importante. C’est pourquoi il est évident que cette composante occupe une place tout aussi importante dans nos analyses macroéconomiques. Outre les chiffres des économies nationales, la géopolitique et les politiques budgétaires et monétaires, les fondamentaux des entreprises, les valorisations absolues et relatives ou les dérivés de taux d’intérêt, de matières premières et des devises, ce sont précisément ces aspects désignés avec l’expression de « sentiment » qui contribuent à notre vision d’ensemble et qui viennent enrichir la prise de décision déterminant une exposition aux actions adaptée du point de vue du risque et des rendements. Parfois, ce sont justement ces facteurs, plutôt non conventionnels à première vue, qui se révèlent décisifs pour une allocation réussie dans les situations marquées par de profondes incertitudes (ou prétendument sûres).

Si l’on se penche sur l’historique d’allocation d’actifs tactique d’Ethna-DYNAMISCH, les quelques années qui viennent de s'écouler regorgent d’exemples dans lesquels l'analyse du sentiment des investisseurs est finalement l’élément qui a fourni le signal le plus significatif dans la gestion active de la part actions et la maîtrise des risques. Le fait que les investisseurs anticipent le pire et se positionnent en conséquence, ou au contraire qu’ils prévoient un avenir radieux, manifestant leur euphorie au sein du portefeuille, peut justement faire une différence décisive. C’est ce qui s’est produit par exemple au début de l’année et nous a incités à réduire progressivement les risques actions et mettre en place des couvertures, alors que les premiers cas de coronavirus en Chine n’avaient même pas encore été annoncés. Quelques mois plus tôt, à la fin de l'été 2019, la situation du point de vue de l’économie comportementale était encore diamétralement opposée, ce qui, à l’époque, et en considération d’autres aspects, nous avait convaincus de renforcer largement notre exposition aux actions.

Le dernier déclic en date dans ce contexte de psychologie des marchés devait avoir lieu les 10 et 11 mars de cette année : les cours des actions se sont effondrés de près de 20 % depuis leurs sommets, et nous avons d’abord adopté une attitude constructive et acheteuse, car nous sous-estimions encore les conséquences ultérieures de la pandémie de COVID-19. Enfin, le moment était venu d’ «acheter au son du canon », comme le dit un adage boursier. Mais plus nous regardions autour de nous, plus il devenait clair que tout le monde se positionnait à l’achat. Au lieu de l’esprit de capitulation régnait comme une atmosphère de cupidité contrôlée. Rapidement, de plus en plus de signes ont indiqué que le marché actions était encore loin d’atteindre un plancher durable : c’est pourquoi Ethna-DYNAMISCH a de nouveau renforcé de 30 % ses couvertures actions, pour atteindre son plus faible niveau d’exposition nette au marché depuis plusieurs années. Jusqu’aux injections de liquidités inédites des banques centrales, les actions ont perdu 20 % de plus.

Les exemples pratiques ci-dessus, mais également les données scientifiques, démontrent toute l’importance d’une approche de gestion prudente pour les fonds multi-actifs. Depuis toujours, les fonds Ethna et leur gestion se caractérisent par une grande flexibilité, dans les portefeuilles comme dans l’esprit des gérants. C’est pourquoi le sort de nos investisseurs n’est pas totalement suspendu aux caprices des marchés, auxquels ils accèdent au contraire par l’intermédiaire de concepts de fonds actifs, prévoyants et œuvrant au contrôle des risques. Car les fortes vibrations ne font pas que rendre les ponts instables : souvent, elles ont aussi raison de la capacité de résistance des investisseurs dans les phases de tension sur les marchés. Ce qui est également (vous l’aurez deviné) l’une des découvertes de la finance comportementale.

Positionnement des Ethna Funds

Ethna-DEFENSIV

Après plusieurs jours de négociations, les États de l’Union européenne se sont mis d’accord sur le programme économique « Next Generation UE », d'une portée de 750 milliards d’euros. Cet ensemble de mesures a vocation à sortir au plus vite l'économie de la crise dans laquelle l’a plongée la pandémie de coronavirus. Parallèlement, le cadre budgétaire de l’Union européenne pour les 7 prochaines années a été renforcé de plus de 1 milliard d’euros. On connaît désormais l’ampleur des dégâts de la crise sur l'économie mondiale. Au deuxième trimestre, la croissance en Allemagne s’est contractée de 10,1 % par rapport au trimestre précédent, faisant mieux que la plupart des grandes économies de l’Union européenne. Le produit intérieur brut a baissé de 12,4 % en Italie, de 13,8 % en France et même de 18,5 % en Espagne. Aux États-Unis également, où le confinement a été levé relativement tôt, l'économie a également beaucoup ralenti. Le chiffre de -33 % par rapport au trimestre précédent est toutefois annualisé, et n’est donc pas comparable. En valeur comparable, l'économie américaine s’est contractée de -9,5 %, soit un peu moins qu’en Allemagne.

Cet effondrement sans précédent de la conjoncture fait pourtant déjà partie de l’histoire ancienne et les intervenants de marché se tournent à présent vers l’avenir. À cet égard, les informations sont d’ailleurs plutôt bonnes. Ainsi, en juillet, les indices des directeurs d’achats de la zone euro avaient déjà repassé le niveau de référence de 50, tant dans les services que dans le secteur manufacturier. Les programmes nationaux de soutien budgétaire, tout comme le plan adopté par l’UE, devraient conforter cette tendance. Aux États-Unis, les indices des directeurs d’achats s'établissent en revanche au-dessus de 50 (seuil signalant une expansion) pour le secteur manufacturier, mais toujours légèrement en-dessous pour les services. Le sujet de préoccupation actuel est la hausse du nombre de contaminations au COVID-19 : depuis la mi-juin, le déconfinement précoce a donné lieu à une montée en flèche des nouveaux cas dans le pays. Dans ce contexte, la poursuite du rebond de l’économie américaine paraît moins probable. La confiance des ménages, qui joue un rôle décisif, a fléchi entre juin et juillet. En Europe, les contaminations au COVID-19 progressent également de nouveau, mais dans une bien moindre mesure. Certaines restrictions de déplacements commencent déjà à être renforcées. Certes, la confiance des ménages ne s’est pas encore dégradée, mais rien ne laisse présager non plus d'une amélioration.

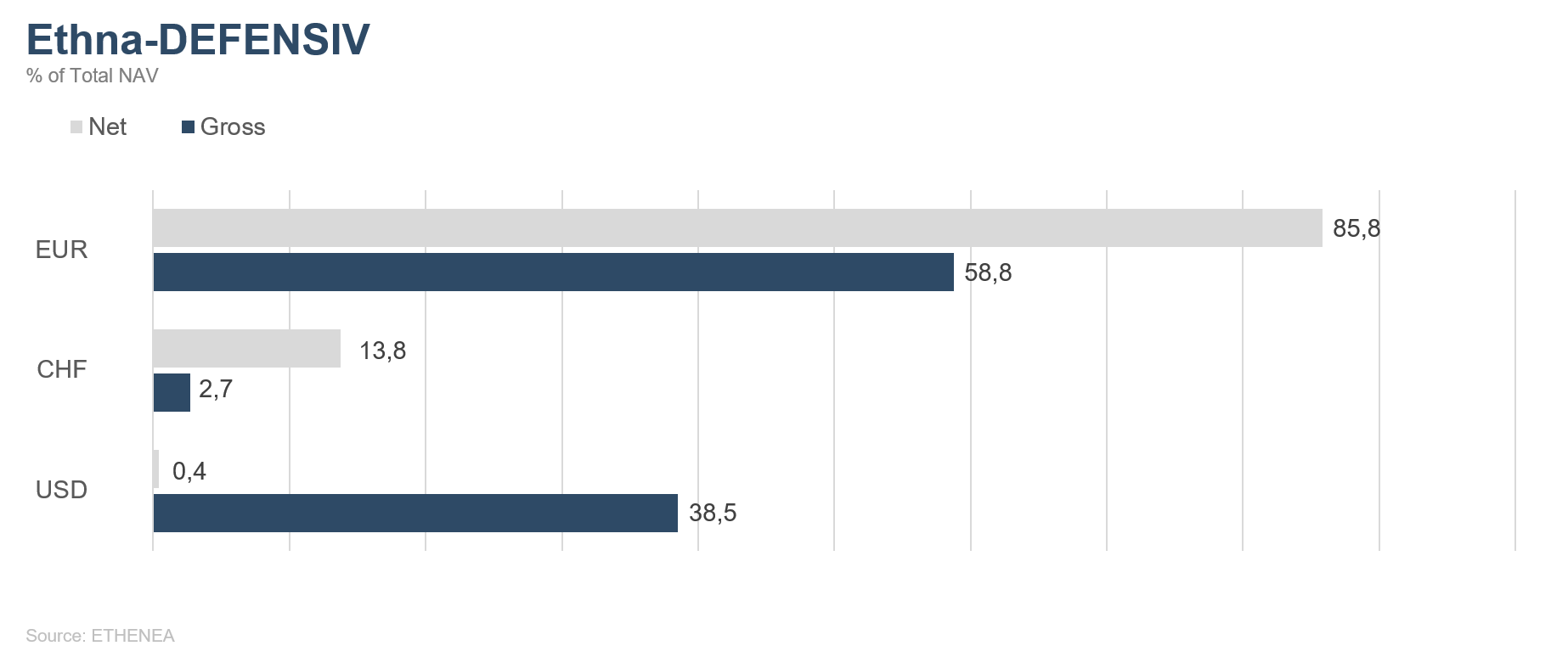

À sa dernière réunion, la Réserve fédérale américaine a souligné que le contrôle de l’épidémie était essentiel pour que la croissance économique reparte. La banque centrale a donc répété qu’elle mettrait tout en œuvre pour aider l’économie à se stabiliser. La Fed n’a pas encore décidé de nouvelles mesures, mais prolongera certainement certains dispositifs de soutien déjà en place. La BCE non plus n’a pas annoncé de nouvelles initiatives à sa réunion de juillet. Cette dernière reste un gros acheteur d’obligations dans le cadre de ses différents programmes. Ses achats ont favorisé une appréciation des prix des obligations d’entreprises, en euros comme en dollars. Le cours de l’or continue également de grimper, soutenu par les taux réels négatifs et, désormais aussi, par l’affaiblissement significatif du dollar américain. Ethna-DEFENSIV a liquidé son exposition restante au dollar au taux d’environ 1,145. Le dernier jour du mois, le billet vert s’est à nouveau affaibli à 1,19 contre l’euro. Cette tendance a été accentuée par les propos de la banque centrale américaine, qui a affirmé qu’elle mettrait des dollars à disposition de la demande étrangère sans presque aucune restriction.

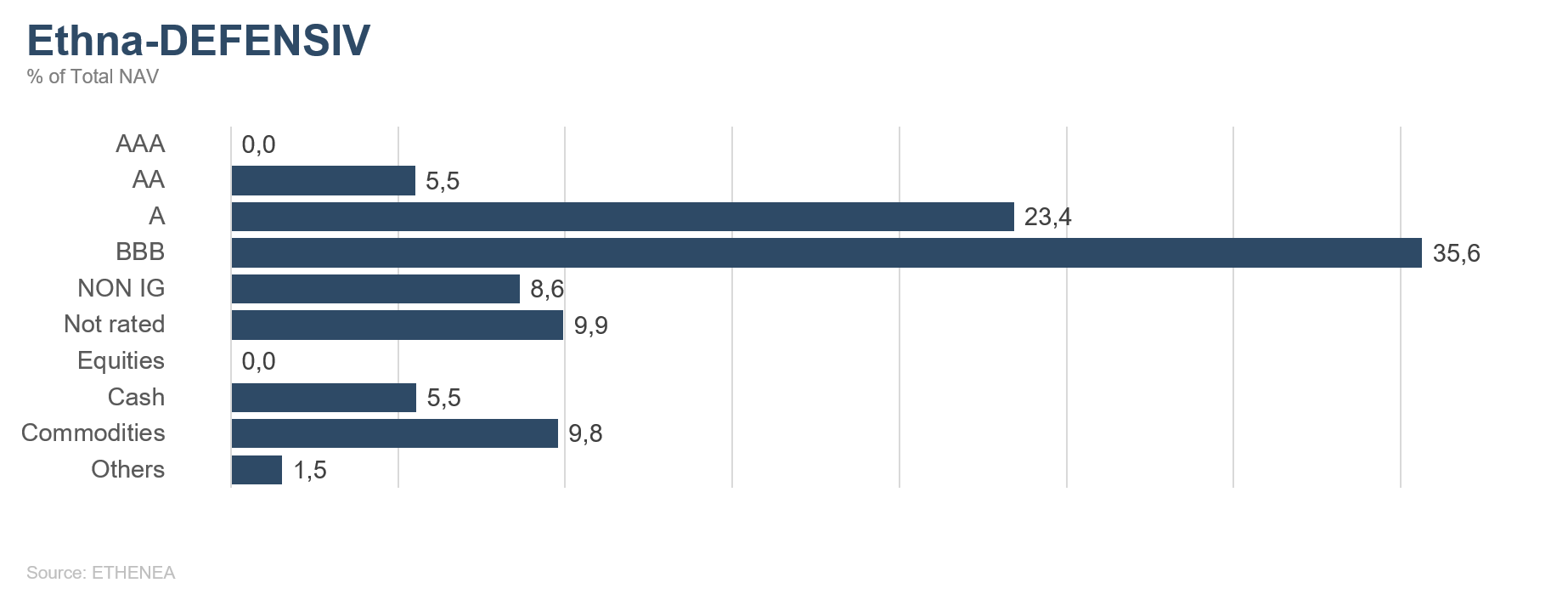

Avec une performance de +1,52 % en juillet, Ethna-DEFENSIV (classe T) a continué de gagner du terrain grâce aux bons résultats de son portefeuille obligataire et à son exposition à l’or. Sa performance depuis le début de l’année est donc à nouveau positive et s’élève à +1,27 %. Le contexte devrait rester relativement inchangé en août. Les banques centrales vont poursuivre leurs achats d’obligations et les taux réels resteront négatifs. La reprise économique devrait être freinée par l’expansion de l’épidémie de COVID-19. C’est pourquoi le portefeuille est toujours exposé à plus de 80 % aux obligations d’entreprises et à environ 10 % à l’or au début de ce nouveau mois. Ce positionnement est complété par une exposition de près de 15 % au franc suisse. Même si celui-ci s’est légèrement déprécié contre l’euro en juillet, nous prévoyons de nouvelles tensions haussières au cours des prochaines semaines.

Ethna-AKTIV

En juillet, les tendances des mois précédents se sont poursuivies : le nombre de contaminations au COVID-19 ne s’est pas amélioré, tandis que parmi les entreprises, le fossé entre les gagnantes et les perdantes de la crise a continué de se creuser, et les banques centrales ont maintenu leurs politiques accommodantes en appelant les gouvernements à déployer encore plus de mesures de soutien. Alors que les États-Unis peinent à voter leur prochain plan de mesures budgétaires dans un pays politiquement divisé, l’Union européenne a créé la surprise avec une proposition de compromis autour d’un plan de sauvetage commun.

Cet accord a permis d’amplifier la tendance haussière de la monnaie unique, qui, en l’espace de deux mois, a regagné tout le terrain perdu les deux années précédentes. Comme déjà mentionné dans nos précédents commentaires de marché, nous n’allons pas à contresens de ce mouvement et nous avons également couvert nos dernières positions en dollars dans le courant du mois. Même si, compte tenu de l’absence d’accord sur les réformes, nous continuons d’avoir des doutes quant à la viabilité de ces mesures de relance, à court terme, nous devons bien composer avec la réalité d’un euro plus fort. Toutefois, son appréciation est moins prononcée contre le franc suisse. Nous maintenons notre exposition à ce dernier.

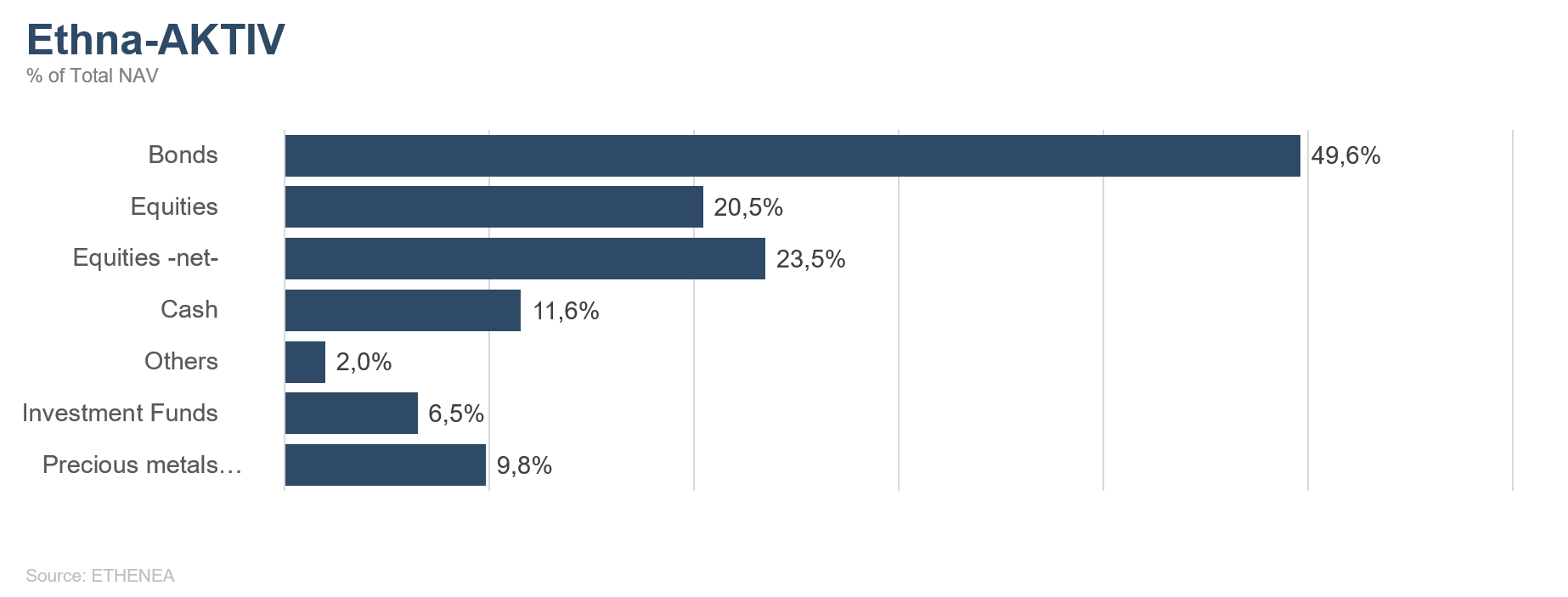

La saison actuelle des résultats donne lieu à de nombreuses surprises positives dans la mesure où les attentes avaient été drastiquement réduites. Mais force est de constater qu’un grand nombre d’entreprises ne fournissent toujours pas de perspectives annuelles à cause de l’incertitude entourant l'évolution de la pandémie. À l’inverse, à titre d'illustration des gagnants de la crise évoqués plus haut, il convient de souligner les résultats des géants technologiques, publiés pendant les dernières semaines du mois. Ceux-ci sont même parvenus à battre des attentes déjà élevées. Dans ces conditions, rien d'étonnant à ce que les indices actions à forte dominante technologique aient à nouveau surperformé le mois dernier. Nous avons légèrement adapté notre positionnement en conséquence. La part actions du fonds a récemment été relevée à 23 %, dont un tiers exposé aux valeurs des technologies et des communications.

Du côté des taux et de l’or, la tendance des mois précédents s’est à nouveau accentuée. Avec le soutien de taux réels toujours en baisse, le métal jaune a même atteint un nouveau sommet historique au cours du mois. Dans la mesure où rien n’indique une inversion prochaine de la tendance actuelle, nous maintenons notre exposition à l’or.

En ce qui concerne l’avenir, nous prévoyons une consolidation dans une fourchette latérale, d'une part à cause du calme habituel des marchés en été, et de l’autre en raison de la perspective des élections américaines. L’absence de catalyseurs qui résulte de cette situation nous conduit également à maintenir l'allocation conservatrice qui caractérise actuellement notre portefeuille.

Ethna-DYNAMISCH

Ces derniers jours, on entend souvent parler de la décorrélation des marchés du monde réel. Dans ce discours, les marchés sont incarnés par des indices actions atteignant des niveaux supposément trop élevés, tandis que le monde réel doit faire face aux conséquences économiques et sociales de la pandémie de COVID-19. Là encore, comme trop souvent, le plus simple est de se placer subjectivement dans un camp et d’argumenter en conséquence. Après tout, les arguments sont légion. En toute objectivité, le problème est le suivant : les arguments des marchés, autant que ceux du monde réel, sont totalement valables et justifiés. Puisque ce débat est tellement central et qu’il n’y a pas grand chose de neuf à signaler d'autre, permettez-nous d’utiliser ce commentaire de marché pour dresser à nouveau un bref état des lieux.

Le point de vue du marché : La masse monétaire en circulation dans le monde par le biais des programmes d’achats des banques centrales ne cesse d’augmenter. Pour chaque titre racheté par une grande banque centrale à son propriétaire, ce dernier perçoit des liquidités et se trouve confronté au problème de réinvestir cet argent. Il en résulte une inflation des prix de l’ensemble des actifs financiers, car une quantité d’argent toujours plus grande est investie dans un nombre d’actifs éligibles toujours plus réduit. Dans un environnement de taux d’intérêt faibles/nuls/négatifs, la valorisation ne joue finalement plus (et à juste titre !) qu’un rôle très secondaire.

L’opinion du monde réel, au contraire, symbolise toutes les difficultés de l'économie réelle : Le tout dernier choc économique causé par le coronavirus touche durement, une croissance déjà très affaiblie au cours des dernières années. Une amélioration durable a peu de chances de voir le jour dans un avenir proche. Les contaminations dans le monde repartent à la hausse, la consommation en souffre et de nombreux emplois qui n’étaient initialement que temporairement suspendus menacent de se muer en licenciements définitifs, en particulier dans les pays dotés de systèmes de sécurité sociale moins performants, comme il y en a beaucoup en Europe.

Il est intéressant de noter que ces deux tendances ne datent pas de l’arrivée du coronavirus. Cela s’est développé de manière exponentielle au cours des derniers mois. On serait vite tenté d’ignorer ces dérives en les qualifiant d’exagérations. Pourtant, dans l’ensemble, nous sommes encore loin de l’ampleur des excès précédents des marchés financiers. Il est tout simplement impossible d'évaluer jusqu’où ces développements nous mèneront cette fois.

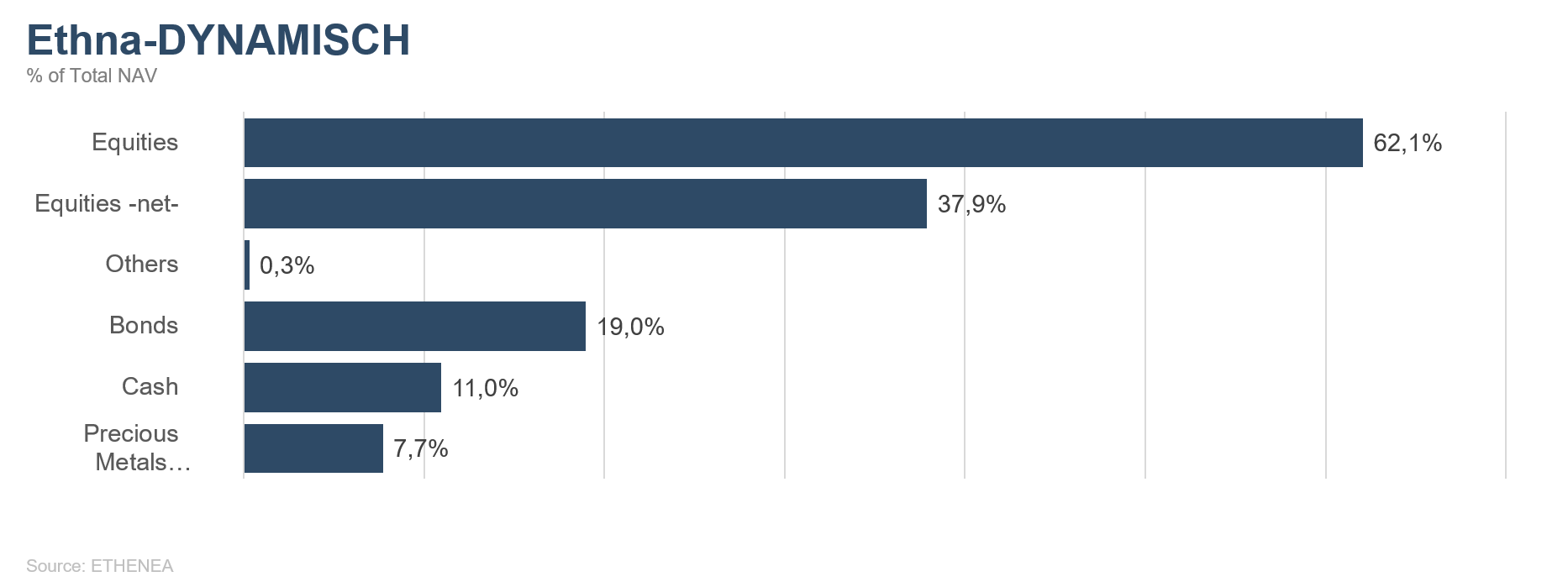

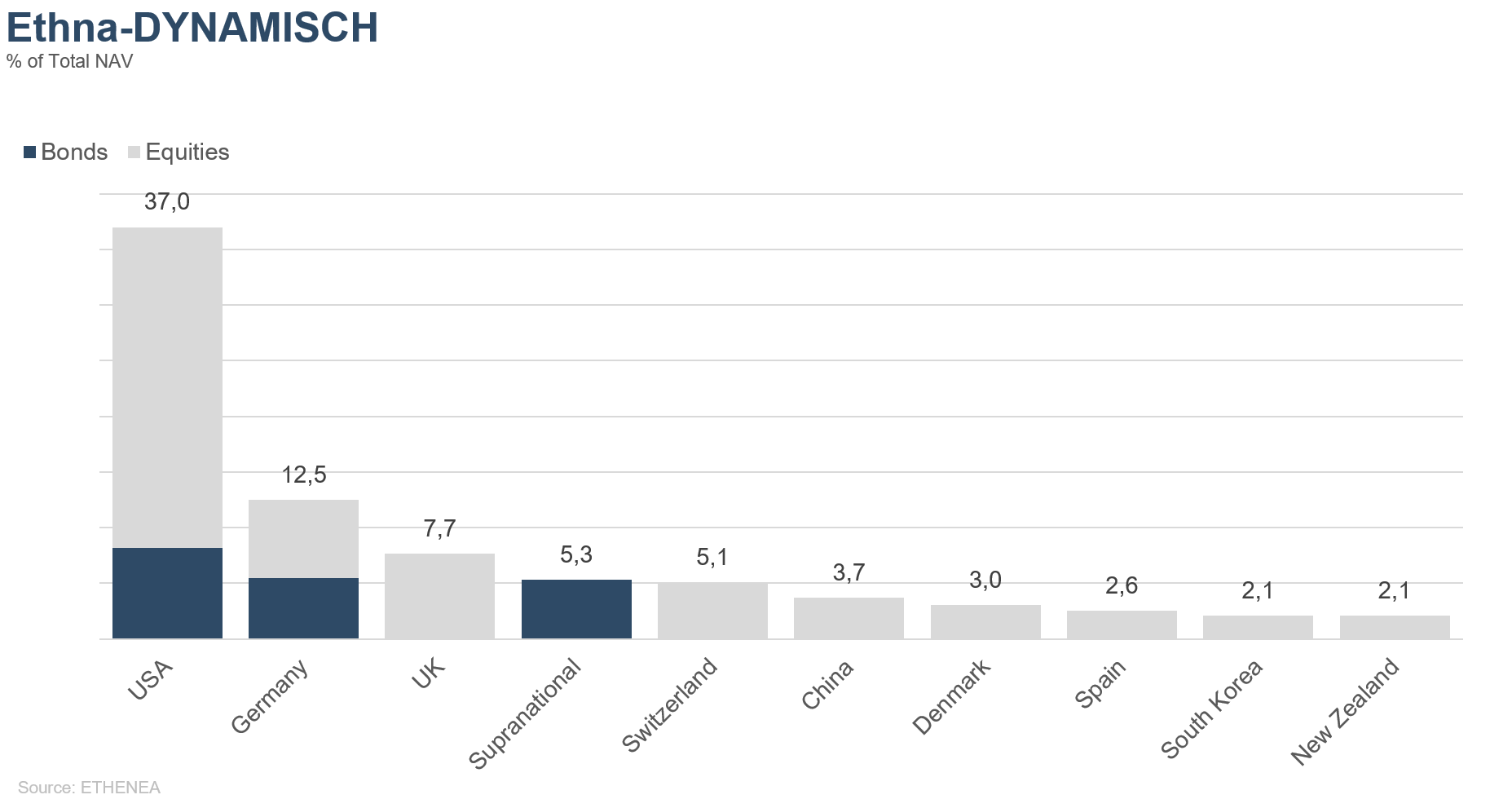

En attendant, Ethna-DYNAMISCH demeure fidèle à son principe de base, qui est d’offrir aux investisseurs un accès aux actions mondiales dans un cadre de risque contrôlé. La croissance à un prix raisonnable (en anglais : Growth At a Reasonable Price – GARP) relève donc pour nous d’une approche d’investissement responsable. La croissance à n’importe quel prix (en anglais : Growth At ANY Price – GAAP) tire déjà certains secteurs des marchés actions vers de nouveaux sommets et représente un risque aussi prévisible qu’inintéressant. Nous évitons également les entreprises moins solvables dotées de modèles vulnérables, en particulier en ces temps difficiles sur le plan économique. C’est pourquoi nous n’avons pas eu besoin d’effectuer beaucoup d’ajustements au sein d’Ethna-DYNAMISCH récemment. En juillet, nous avons renforcé nos couvertures sur certains pics de valorisation individuels, à nouveau de manière anticyclique, portant ainsi notre exposition nette aux actions à 37,9 % (contre 43,1 % fin juin). Outre un petit nombre d’ajustements de positions individuelles, nous avons une nouvelle fois établi une couverture de change en dollar américain, fort opportunément avant que celui-ci ne se déprécie fortement contre l’euro pendant la seconde moitié du mois.

Graphique 1 : Structure* du fonds Ethna-DEFENSIV

Graphique 2 : Structure* du fonds Ethna-AKTIV

Graphique 3 : Structure* du fonds Ethna-DYNAMISCH

Graphique 4 : Composition du fonds Ethna-DEFENSIV par devise

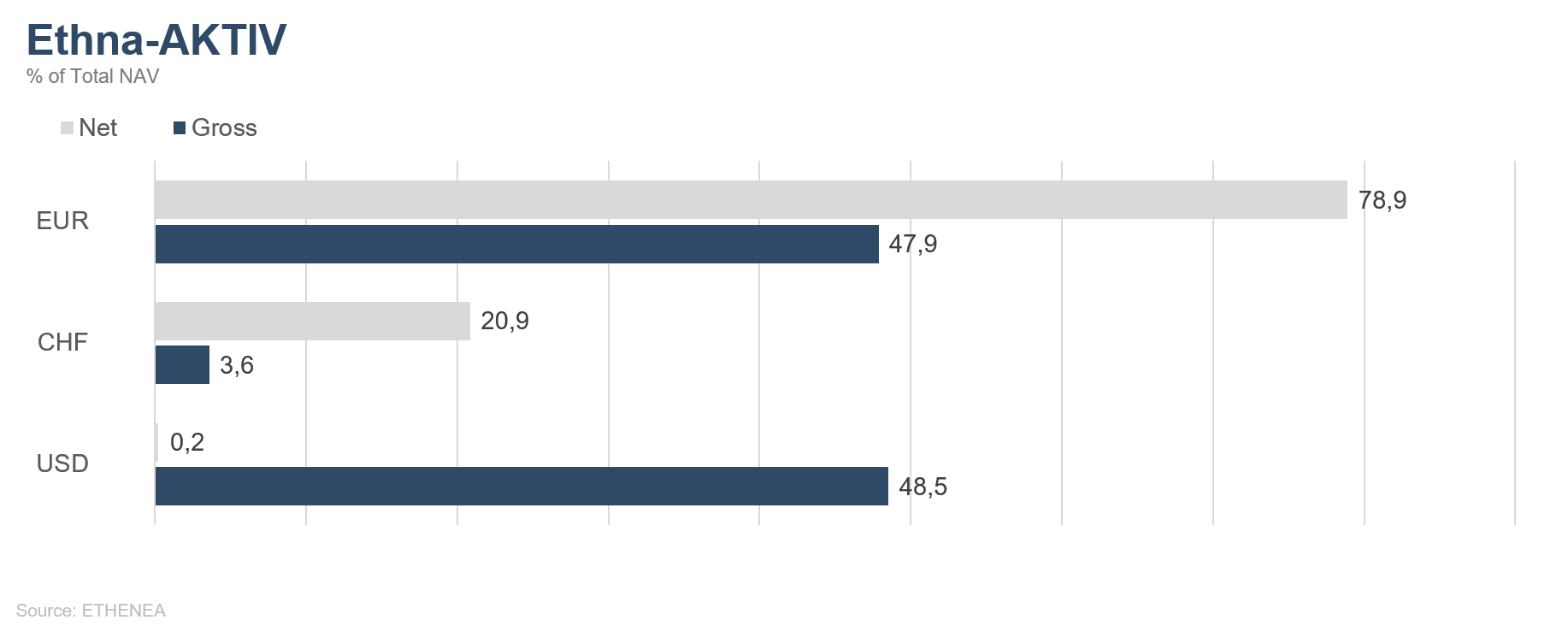

Graphique 5 : Composition du fonds Ethna-AKTIV par devise

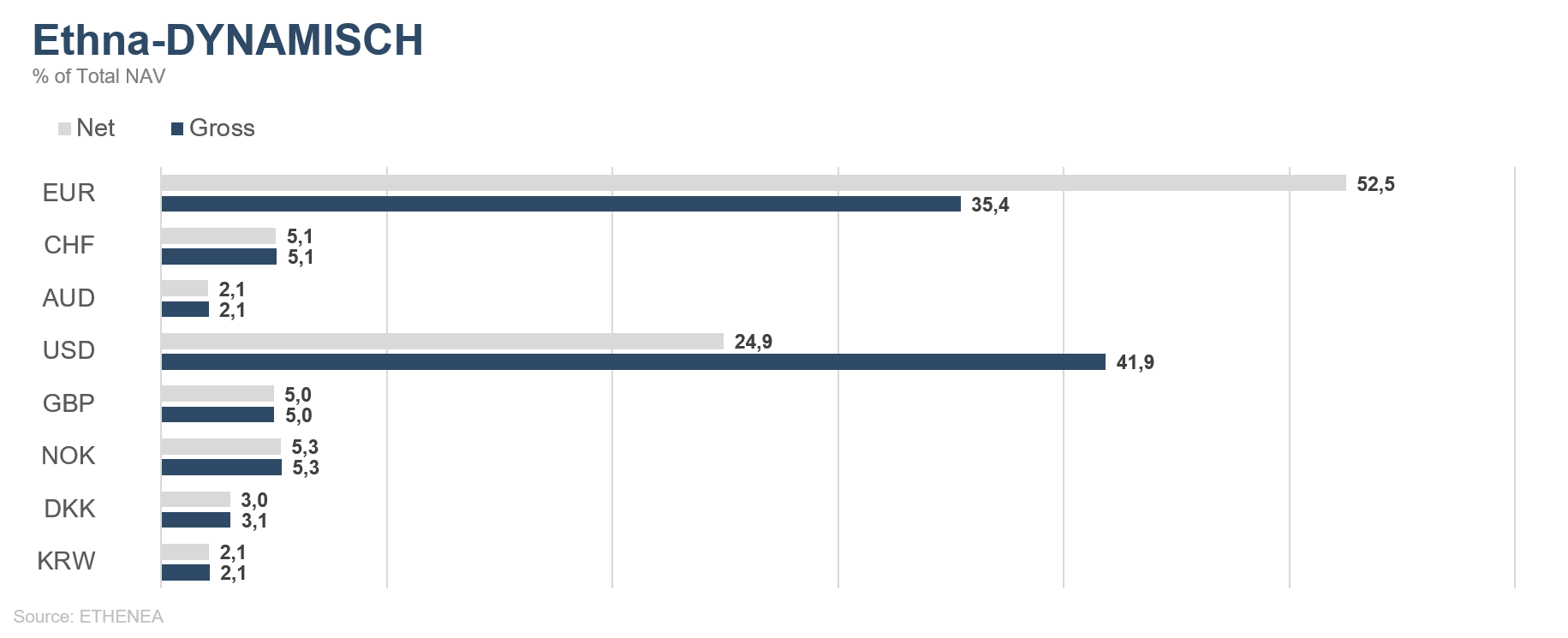

Graphique 6 : Composition du fonds Ethna-DYNAMISCH par devise

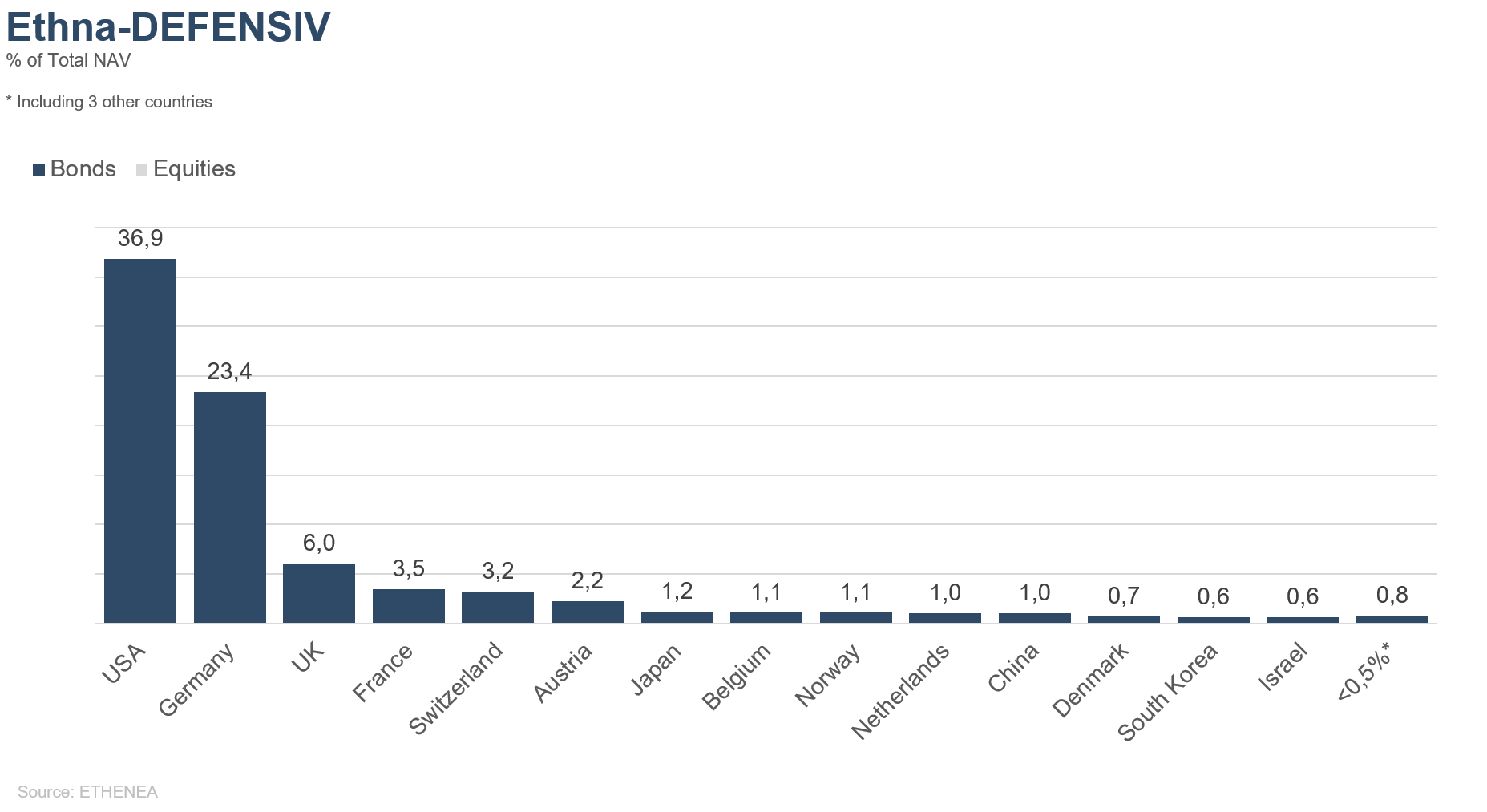

Graphique 7 : Allocation géographique du fonds Ethna-DEFENSIV

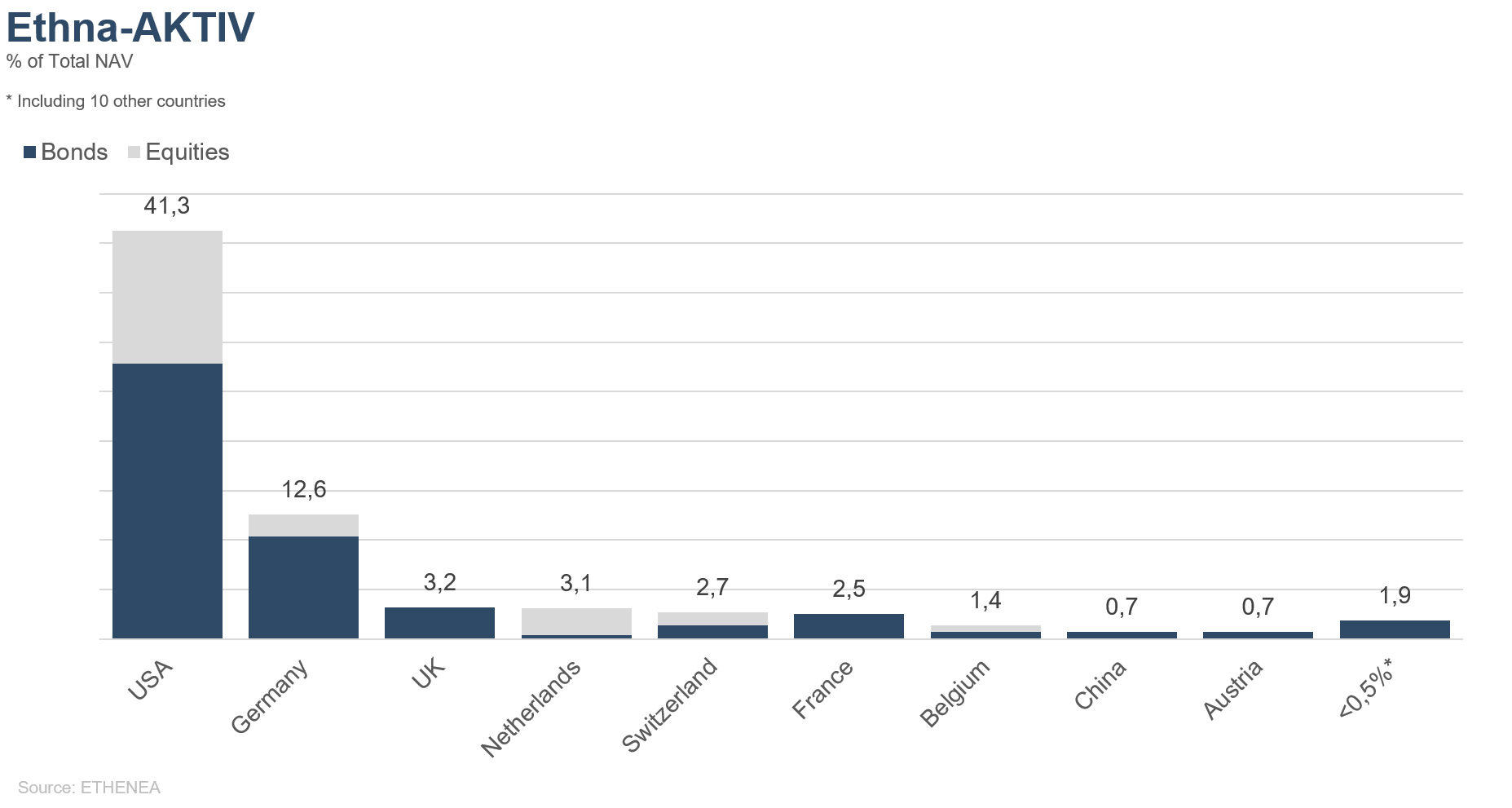

Graphique 8 : Allocation géographique du fonds Ethna-AKTIV

Graphique 9 : Allocation géographique du fonds Ethna-DYNAMISCH

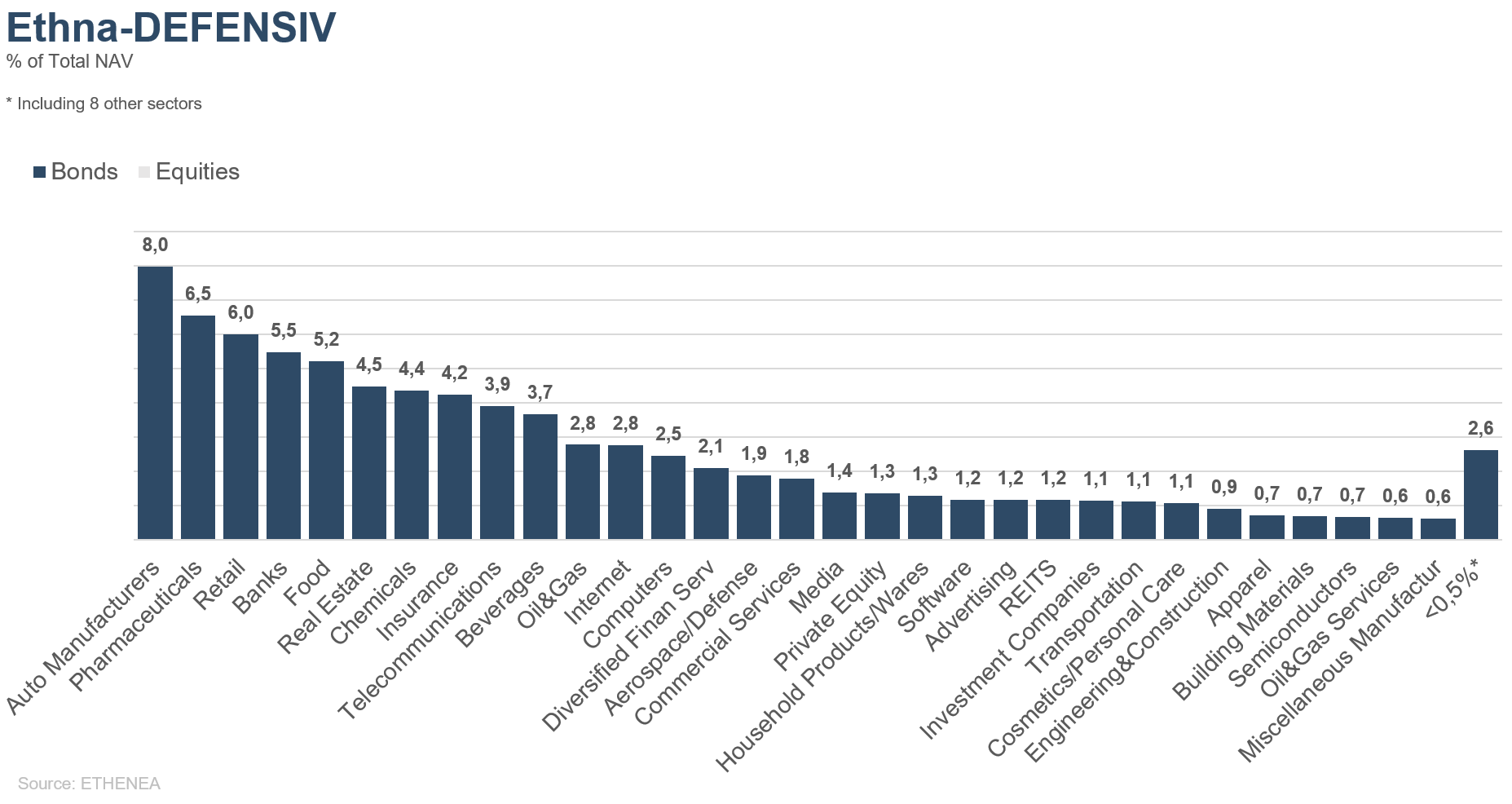

Graphique 10 : Allocation sectorielle du fonds Ethna-DEFENSIV par secteur

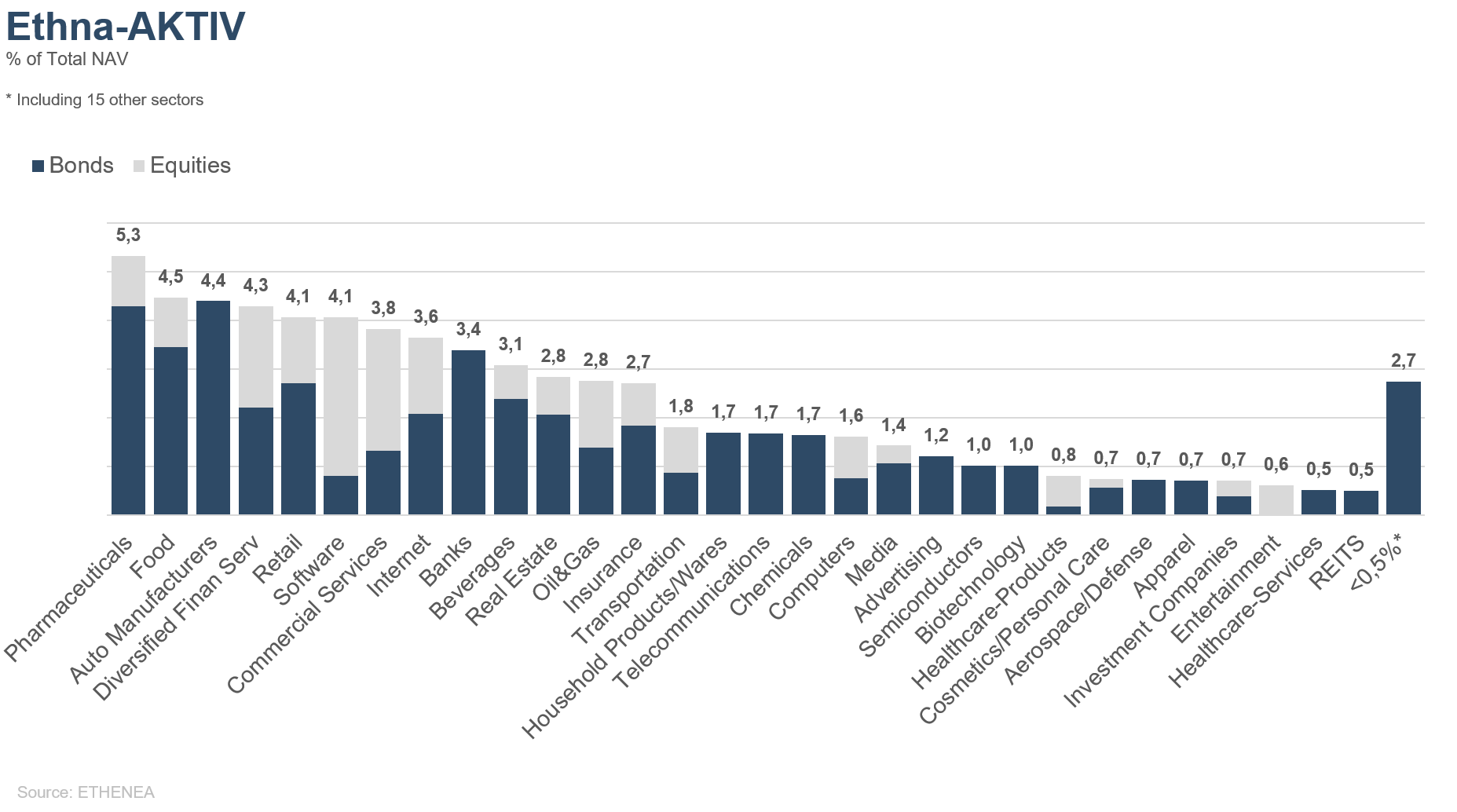

Graphique 11 : Allocation sectorielle du fonds Ethna-AKTIV par secteur

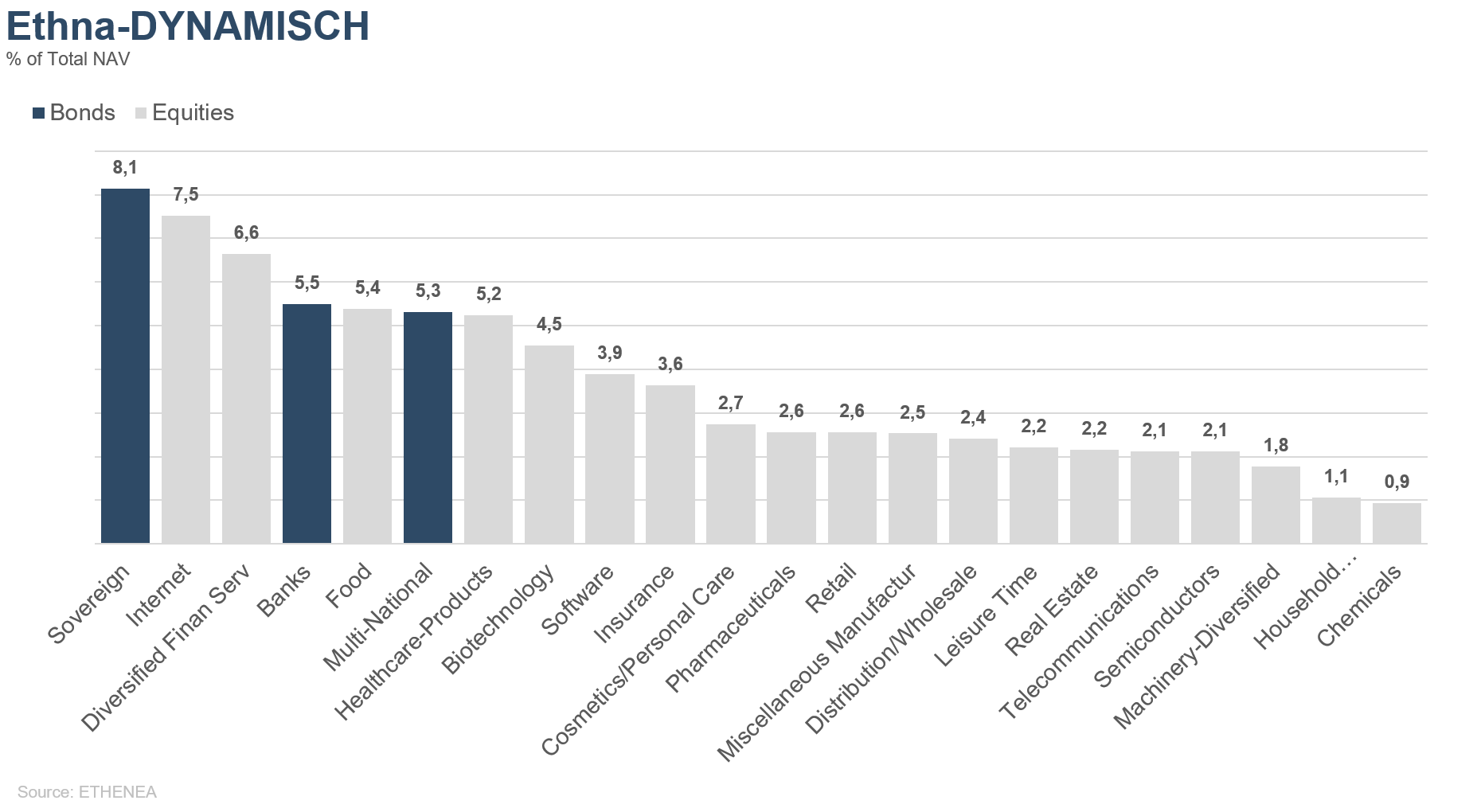

Graphique 12 : Allocation sectorielle du fonds Ethna-DYNAMISCH par secteur

*Le « cash » englobe les dépôts à vue, les comptes au jour le jour et les comptes courants/autres comptes. Le terme « equities net » inclut les investissements directs et l’exposition résultant des produits dérivés sur actions.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Le présent document est une communication publicitaire. Il est uniquement destiné à fournir des informations sur le produit concerné et n'a pas été préparé sur la base d'une obligation légale ou réglementaire. Les informations contenues dans ce document ne constituent en aucun cas une sollicitation, une offre ou une recommandation en vue de l'achat ou de la vente de parts du fonds ou de la réalisation d'une quelconque transaction. Elles visent uniquement à présenter au lecteur les principales caractéristiques du fonds, telles que son processus d'investissement par exemple, et n'ont pas été pensées comme un conseil en investissement, que ce soit en tout ou en partie. Elles ne remplacent nullement la réflexion personnelle ou des informations ou conseils juridiques, fiscaux ou financiers. La responsabilité de la société de gestion, de ses collaborateurs ou de ses organes ne peut être engagée au titre de pertes découlant directement ou indirectement de l'utilisation du contenu du présent document ou de toute autre circonstance en lien avec ce document. La seule base juridiquement contraignante pour l'acquisition de parts est constituée par les documents de vente en vigueur rédigés en langue allemande (prospectus, documents d’informations clés (PRIIPs-KIDs) et, en complément, rapports annuels et semestriels), qui fournissent des informations détaillées sur l'acquisition de parts du fonds ainsi que sur les risques et les opportunités qui y sont associés. Les documents de vente en langue allemande cités (ainsi que des traductions non officielles dans d'autres langues) sont disponibles gratuitement à l’adresse www.ethenea.com ainsi qu’auprès de la société de gestion ETHENEA Independent Investors S.A. et de la banque dépositaire ainsi qu'auprès des agents payeurs et d'information nationaux correspondants et auprès du représentant en Suisse. Les agents payeurs ou d'information pour les fonds Ethna-AKTIV, Ethna-DEFENSIV et Ethna-DYNAMISCH sont les suivants : Allemagne, Autriche, Belgique, Liechtenstein, Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg ; Espagne : ALLFUNDS BANK, S.A., C/ Estafeta, 6 (la Moraleja), Edificio 3 – Complejo Plaza de la Fuente, ES-28109 Alcobendas (Madrid) ; France : CACEIS Bank France, 1-3 place Valhubert, F-75013 Paris ; Italie : State Street Bank International – Succursale Italia, Via Ferrante Aporti, 10, IT-20125 Milano ; Société Génerale Securities Services, Via Benigno Crespi, 19/A - MAC 2, IT-20123 Milano ; Banca Sella Holding S.p.A., Piazza Gaudenzio Sella 1, IT-13900 Biella ; Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano ; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich ; Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Les agents payeurs ou d'information pour le fonds HESPER FUND, SICAV - Global Solutions sont les suivants : Allemagne, Autriche, Belgique, France, Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg ; Italie : Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano ; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich ; Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. La société de gestion peut, pour des raisons nécessaires d'un point de vue stratégique ou juridique, dans le respect d’éventuels préavis, résilier des contrats de distribution existants avec des tiers ou retirer des autorisations de distribution. Les investisseurs peuvent s'informer au sujet de leurs droits sur le site Internet www.ethenea.com ainsi que dans le prospectus de vente. Les informations sont disponibles en allemand et en anglais ainsi que, dans certains cas, dans d’autres langues également. Publié par : ETHENEA Independent Investors S.A. Il est défendu de transmettre ce document à des personnes basées dans un Etat dans lequel le fonds n'est pas autorisé à la distribution ou dans lequel une autorisation de commercialisation est nécessaire. Les parts ne peuvent être proposées à des personnes situées dans de tels pays que si cette offre est conforme aux dispositions juridiques applicables et que si la diffusion/publication du présent document ainsi que l'achat/vente de parts dans la juridiction concernée ne sont soumis à aucune limitation. En particulier, le fonds ne peut pas être proposé aux Etats-Unis d'Amérique, ni à des Ressortissants américains (au sens de la règle 902 du règlement S de la Loi américaine sur les valeurs mobilières (Securities Act) de 1933, dans sa version en vigueur), ni à des personnes agissant sur ordre, pour le compte ou au profit de Ressortissants américains. La performance passée ne constitue ni une indication ni une garantie des résultats futurs. Les fluctuations au niveau de la valeur et du rendement des instruments financiers sous-jacents ainsi que des taux d'intérêt et des taux de change signifient que la valeur et le rendement des parts d'un fonds peuvent évoluer à la hausse comme à la baisse et ne sont pas garantis. Les valorisations indiquées aux présentes tiennent compte de plusieurs facteurs, parmi lesquels le cours actuel, la valeur estimée des actifs sous-jacents et la liquidité de marché, ainsi que d'autres anticipations et informations accessibles au public. En principe, le cours, la valeur et le rendement peuvent évoluer à la hausse comme à la baisse, jusqu'à la perte totale du capital investi, et les anticipations et informations peuvent changer sans préavis. La valeur du capital investi, le cours des parts du fonds ainsi que les revenus et distributions en découlant peuvent fluctuer, voire s'avérer nuls. Une performance positive enregistrée par le passé ne garantit donc en rien qu'une performance positive sera obtenue à l'avenir. La préservation du capital investi ne saurait notamment pas être garantie. En outre, aucune garantie ne peut être donnée quant au fait que la valeur du capital investi ou des parts détenues lors d'une vente ou d'un rachat correspondra au capital initialement investi. Les placements en devises étrangères sont par ailleurs exposés aux fluctuations des taux de change et aux risques de change. En d'autres termes, la performance de tels placements dépend également de la volatilité de la devise étrangère, qui peut avoir un impact négatif sur la valeur du capital investi. Les positions et les allocations peuvent évoluer. Les commissions de gestion et de banque dépositaire ainsi que tous les autres frais facturés au fonds conformément aux dispositions contractuelles sont inclus dans le calcul. Le calcul de la performance est réalisé selon la méthode BVI, c.-à-d. que la prime d’émission, les frais de transaction (tels que les frais d’ordre et les commissions de courtage) ainsi que les frais de garde et autres commissions de gestion ne sont pas inclus dans le calcul. La performance serait moins élevée s’il était tenu compte de la prime d’émission. Il ne saurait être garanti que les prévisions de marché se réaliseront. Les informations concernant les risques contenues aux présentes ne doivent pas être interprétées comme une divulgation exhaustive des risques ni comme une présentation définitive des risques mentionnés. Une description détaillée des risques figure dans le prospectus. Aucune garantie ne peut être donnée quant à l'exactitude, l'exhaustivité ou la pertinence du présent document. Son contenu et les informations qu'il contient sont protégés par le droit d'auteur. Il ne saurait être garanti que le présent document satisfait à l'ensemble des exigences légales et réglementaires définies par les pays autres que le Luxembourg. Avertissement : Les termes techniques les plus importants se trouvent dans le glossaire à l’adresse https://www.ethenea.com/glossaire. Information pour les investisseurs en Belgique: Le prospectus, les statuts et les rapports périodiques, ainsi que les documents d’informations clés (PRIIPs-KIDs), sont disponibles en français gratuitement auprès de la société de gestion, ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg. Informations pour les investisseurs en Suisse : L'organisme de placement collectif est domicilié au Luxembourg. Le représentant en Suisse est IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zurich. L’agent payeur en Suisse est DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zurich. Le prospectus, les documents d’informations clés (PRIIPs-KIDs), les statuts et les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Copyright © ETHENEA Independent Investors S.A. (2024) Tous droits réservés. 04.08.2020