Tensions sur le marché interbancaire : vers une redite de 2008 ?

Entre la réunion de la BCE le 12 septembre et celle de la Réserve fédérale (Fed) le 18 septembre, la situation sur le marché interbancaire s’est brutalement dégradée. Que s’est-il passé ? La BCE a abaissé une nouvelle fois ses taux directeurs et assoupli les modalités de refinancement des banques. Le marché s’attendait aussi à une baisse des taux de la Fed de 25 points de base. Petit retour en arrière.

L’argent est bon marché, et le devient de plus en plus. Certes, les taux effectifs auxquels les banques américaines se prêtent de l’argent au jour le jour dans le cadre des réserves obligatoires étaient légèrement supérieurs au taux directeur de la Fed juste avant la réunion du FOMC. Mais ce mardi-là, le 17 septembre 2019, le système bancaire américain s’est retrouvé dans une situation critique.

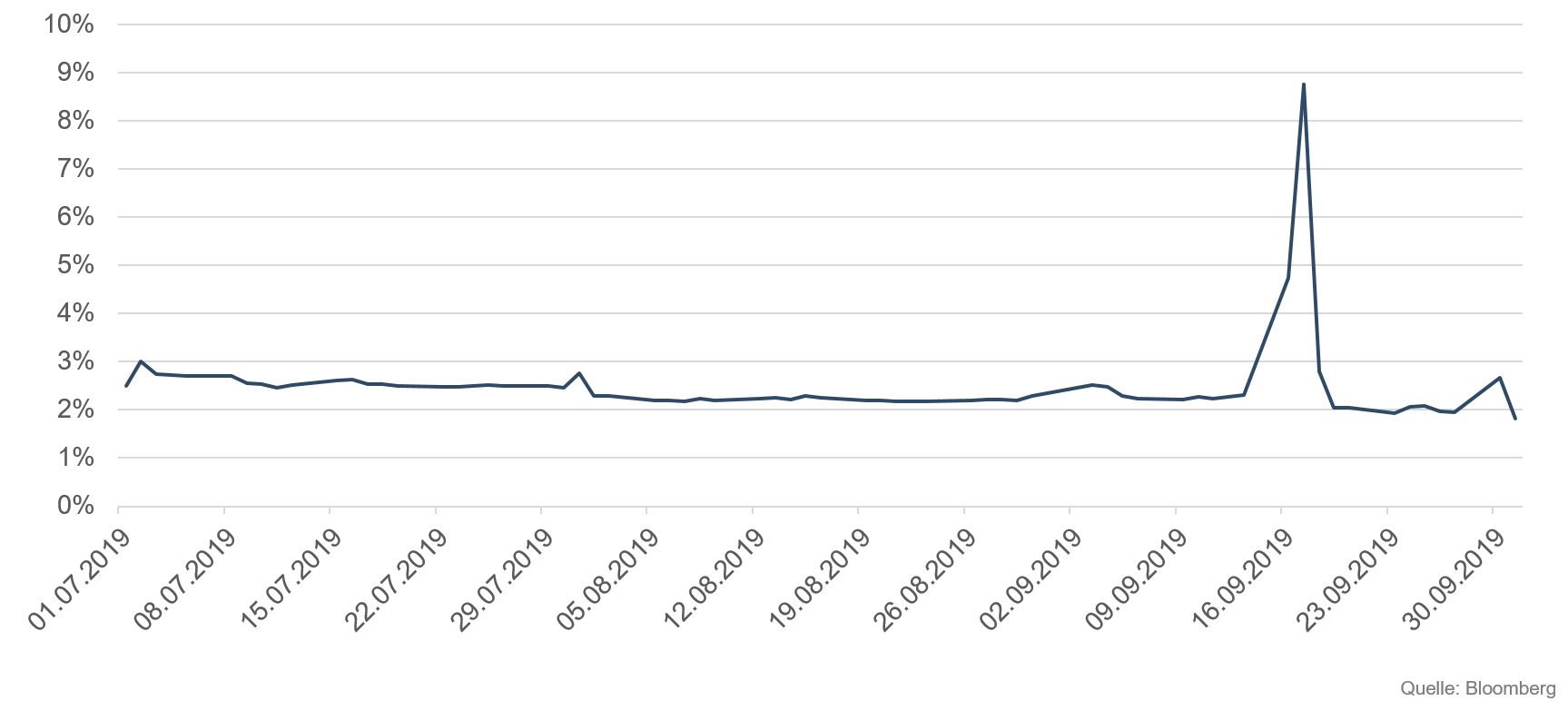

En septembre, les grandes entreprises américaines paient leurs impôts, ce qui signifie que les banques doivent couvrir d’importantes sorties de liquidités. En outre, des volumes élevés de bons du Trésor américain ont été émis et achetés par les banques et les « primary dealers ». Autrement dit, l’ensemble du système bancaire a des besoins accrus en liquidités à court terme. Après avoir calculé précisément les entrées et les sorties de capitaux, les banques identifient leurs besoins de financement et s’approvisionnent en conséquence sur le marché interbancaire. Business as usual – en principe. Depuis les programmes d’achats de la Fed, les banques commerciales américaines nagent littéralement dans l’argent. Mais aujourd’hui, la situation est bien différente : si le 16 septembre au soir, le taux effectif des crédits non garantis sur le marché interbancaire (« Effective Fed Funds Rate ») avait légèrement augmenté pour s’établir à 2,25 %, il était impossible le mardi de lever des fonds à ce niveau-là. Les grands établissements ayant des excédents de liquidités ne sont pas disposés à prêter de l’argent aux taux d’intérêt usuels. Or, les banques commerciales doivent se financer. Au cours de la journée, les coûts de l’approvisionnement en liquidités culminent à plus de 8 % et sont en plus couverts par des garanties de première qualité.

Graphique 1 : Taux au jour le jour américain

Le taux d’intérêt des opérations de pension livrée, ou « repo », au jour le jour a donc atteint des valeurs inédites depuis l’effondrement de la banque d’investissement Lehman Brothers. La situation risque de s’aggraver. Si les coûts de financement au jour le jour explosent jusqu’à dépasser des revenus d’intérêts de fait déjà très maigres, l’existence même des banques pourrait être remise en cause. Mais ce mardi 17 septembre, la Réserve fédérale de New York, chargée de mettre à disposition des liquidités en cas d’urgence, tarde à réagir et perd temporairement le contrôle des taux à court terme.

Elle finit par intervenir et injecte en urgence sur le marché 75 milliards de dollars par l’intermédiaire d’opérations de « repo » (« Overnight Repurchase Agreements »). Mais les tensions persistent, et la Fed de New York annonce, en sa qualité de prêteur en dernier ressort, outre la mise à disposition d’opérations de « repo », des échéances à 14 jours, le tout pouvant représenter jusqu’à 100 milliards de dollars par jour jusqu’à la fin du mois.

Et c’est ainsi que les banques américaines ont pu encore une fois éviter le pire ce jour-là. Mais jusqu’à quand ?

Les besoins en liquidités du marché bancaire restent importants

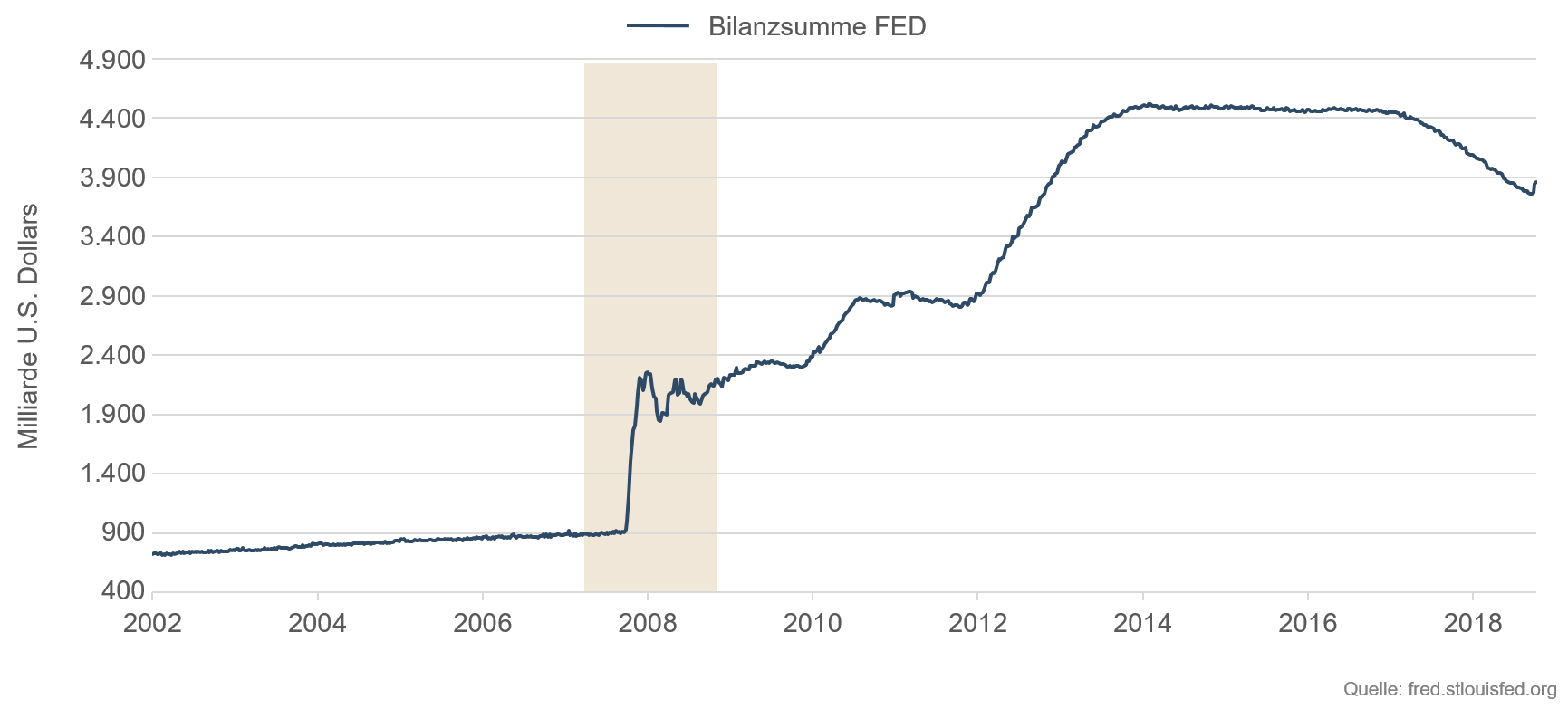

Depuis la crise financière mondiale de 2008, les banques centrales aux États-Unis, dans la zone euro, au Royaume-Uni et en Suisse ont suivi l’exemple du Japon et approvisionné les banques en liquidités en rachetant des titres à profusion. Au plus fort de la crise, après l’effondrement de la banque d’investissement Lehman le 15 septembre 2008, les banques n’étaient plus disposées à s'accorder mutuellement des prêts au jour le jour. La liquidité était devenue si précieuse et la défiance envers les capacités de remboursement des banques emprunteuses était telle que le marché interbancaire s’est retrouvé entièrement paralysé. L’achat par les banques centrales d'emprunts d'État et d’autres titres détenus par les banques a permis d'alimenter les établissements bancaires en liquidités. Le marché interbancaire a redémarré, le cœur du circuit monétaire s’est remis à battre. À la différence de la BCE, la Fed a mis un terme à son programme de rachats dès le mois d’octobre 2014, mais en réinvestissant d’abord les titres échus pour stabiliser la taille de son bilan.

Et maintenant, 11 ans plus tard ? Assistons-nous à la résurgence des risques systémiques dans le secteur bancaire ? Est-ce que les efforts entrepris pour recapitaliser les banques et les rendre plus solides avec des exigences accrues en matière de fonds propres ont été vains ?

Il aura fallu attendre 2018 pour que la Fed, sous la direction de Janet Yellen, considère que le marché bancaire et l’économie américaine étaient suffisamment solides pour commencer à ralentir le rythme des rachats et réduire la taille de son bilan qui atteignait alors 4 500 milliards de dollars. Fin août 2019, la taille du bilan de l’ensemble des Réserves fédérales américaines s’élevait à quelque 3 800 milliards de dollars. En l’espace de seulement 20 mois, 700 milliards de dollars ont été retirés du marché. Si l’on y ajoute le relèvement de son taux directeur de 0 à 2,25 % entre décembre 2015 et décembre 2018, la Fed a de facto suivi une politique monétaire restrictive qui a pris fin avec l’accroissement des incertitudes conjoncturelles malgré un taux de chômage au plus bas en 2019.

Graphique 2 : Total des actifs de la Fed

Signes annonciateurs d’un assèchement des liquidités

Le taux d’intérêt qu’un emprunteur doit payer se compose de différents éléments qui, additionnés, déterminent le prix du crédit : le risque de défaut de la contrepartie est pris en compte, mais aussi, bien entendu, la préférence du prêteur en termes de liquidité. Enfin, le prix reflète toujours une certaine rareté. Des instruments financiers permettent de dissocier les composantes de taux. C’est ainsi que le spread moyen des CDS des prestataires de services financiers américains (America Fin Sr IG 5Y CDX), qui permet d'évaluer le prix des risques de défaut dans le secteur, n’a gagné que quelques points de base. De même, les eurodollars, principal marché international de mise à disposition de liquidités à court terme libellées en dollars, n’ont pas non plus connu de fluctuations comparables à celles du marché américain des mises en pensions de titres (repo) à 24 heures.

En conséquence, la récente flambée du taux d’intérêt des opérations de « repo » au jour le jour ne nous semble pas annoncer une redite de la crise financière et du crédit mondiale de 2008. La crédibilité des banques n’est pas affectée. Toutefois, ces événements nous confortent dans l’idée que les taux d’intérêt resteront bas pendant longtemps. Les deux baisses de taux (50 points de base en tout) effectuées par la Fed depuis juillet ainsi que les récentes turbulences sur le marché interbancaire américain montrent clairement à quel point le système bancaire et donc l’économie américaine restent fragiles, mais révèlent aussi la répartition inégale des liquidités excédentaires dans le secteur bancaire.

Des discussions sont en cours pour savoir si la Fed lancera prochainement une quatrième série de rachats ou si elle mettra sur pied une « standing overnight repo facility » afin de répondre aux exigences du secteur bancaire en matière de liquidités. Il est peu probable que les tensions sur le marché interbancaire américain observées en septembre pour les crédits à 24 heures annoncent une nouvelle crise bancaire de l’ampleur de celle de 2008. L’obligation faite aux banques de mettre en ordre leurs bilans en fin de trimestre et d’année, des échéances fiscales inopportunes combinées aux émissions de bons du Trésor ainsi que le manque de réactivité d’une banque centrale ont constitué un malheureux concours de circonstances. Il n’en demeure pas moins que les États-Unis, tout comme la zone euro, resteront dépendants des injections de liquidités des banques centrales.

Les licornes sont-elles l’ennemi naturel des actions « value » ?

Les licornes n’existent pas ? « Bien sûr que si ! », affirme notre Senior Portfolio Manager Christian Schmitt. Avec leur force de frappe financière et leurs stratégies d’expansion agressives, elles menacent les modèles économiques des entreprises établies de longue date, ce qui provoque des distorsions structurelles sur les marchés. Vous apprendrez dans notre dernière vidéo les protections mises en place par le fonds Ethna-DYNAMISCH pour se mettre à l’abri.Vous avez des difficultés pour visionner la vidéo ? Alors cliquez ICI.

Positionnement des fonds Ethna

Ethna-DEFENSIV

Les réunions de la BCE et de la Fed ont focalisé l’attention des investisseurs au mois de septembre. Sous la direction de son président sortant Mario Draghi, la BCE a abaissé le taux des dépôts de -0,4 % à -0,5 %, conformément aux attentes. En outre, elle annoncé la reprise du programme d’achats d’emprunts en novembre au rythme mensuel de 20 milliards d’euros. Une semaine plus tard, son homologue américain, la Réserve fédérale, a abaissé la fourchette cible de son principal taux de refinancement entre 1,75 et 2 %. Cette décision n’avait rien d’inattendu non plus. Néanmoins, les taux longs ont brutalement augmenté dans les jours qui ont précédé et suivi. Les rendements des Bunds à 10 ans sont ainsi passés de -0,7 à -0,45 % et leurs équivalents américains de 1,50 à 1,9 % et ce, en l’espace de deux semaines. Cette hausse explique aussi en grande partie la performance mensuelle négative d’Ethna-DEFENSIV en septembre. Les tensions se sont légèrement apaisées en fin de mois et les taux ont clôturé à respectivement -0,6 et 1,7 %.

En plein environnement de taux bas, le taux d’intérêt des « repo » a explosé aux États-Unis. Le taux pour les besoins en liquidités à court terme garanties par des bons du Trésor américain a atteint presque 10 % à moins de deux jours de la réunion de la Réserve fédérale. Cette anomalie reflète le bas niveau des réserves excédentaires dans le système bancaire américain induite, entre autres, par la réduction de la taille du bilan de la Fed. Depuis, la banque centrale injecte quotidiennement des liquidités pour gommer les distorsions sur le marché. Autres raisons avancées pour expliquer cet assèchement de liquidité du 16 septembre, les paiements d’impôts trimestriels des entreprises américaines et les émissions d’emprunts d'État. Or, ces événements n’ont rien d’exceptionnel. D’autre part, la stricte obligation faite aux banques américaines suite à la crise financière de mettre à disposition leurs réserves de manière rapide et efficace constitue aussi un frein.

Difficile de savoir si cette distorsion du marché monétaire américain alimente la vigueur du dollar. En revanche, les investisseurs y réfléchiront à deux fois quand ils devront s’approvisionner en dollars en fin de trimestre. Ceci a sans doute stimulé la demande. Le franc suisse a évolué à l’unisson du dollar, alors même qu’il n’y a pas de pénurie de liquidités en Suisse. L’engagement d’une possible procédure de destitution à l’encontre du Président Donald Trump a certainement alimenté l’incertitude générale. Même si ces derniers événements n’ont jusqu’à présent soutenu le franc et le dollar que de manière marginale, nous sommes encore plus convaincus que ces monnaies que nous privilégions recèlent un potentiel de hausse supplémentaire face à l’euro.

Conformément à cette conviction, nous avons augmenté la pondération des positions existantes en dollar et en franc. En revanche, nous avons encore diminué l’allocation des risques. Après avoir baissé de manière constante depuis maintenant près de 12 mois, les rendements à long terme devraient se stabiliser à un bas niveau. C’est la raison pour laquelle nous avons intégralement liquidé notre exposition aux contrats à terme sur les bons du Trésor, réduisant encore la duration du portefeuille. Outre ces changements, nous avons effectué une réallocation des obligations d’entreprises européennes aux taux quasiment nuls au profit d’emprunts libellés en dollar qui, selon nous, présentent encore des rémunérations intéressantes.

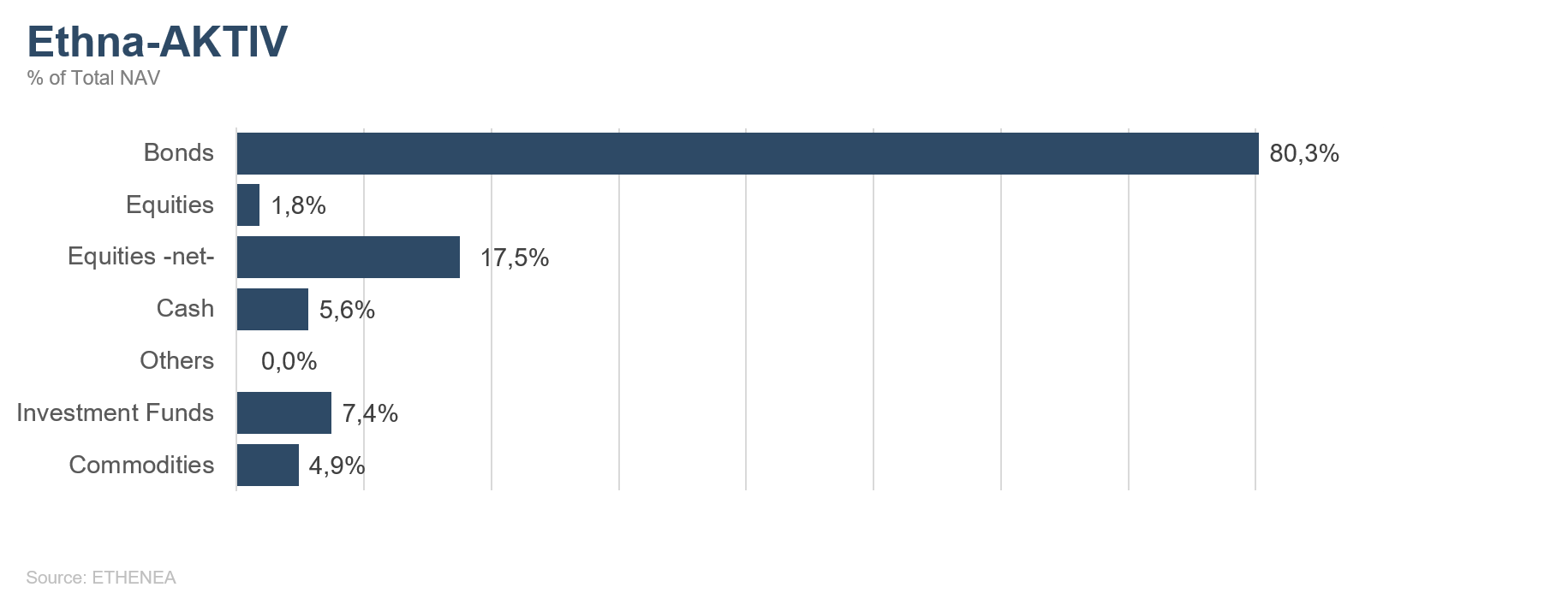

Ethna-AKTIV

En septembre, les banques centrales se sont réunies, notamment la BCE et la Fed, et leurs déclarations ont été attentivement suivies par les investisseurs. Comme prévu, la Banque centrale européenne sous la direction de son président sortant Mario Draghi a abaissé le taux des dépôts de 10 points de base à -0,5 % et annoncé la reprise des achats obligataires au rythme mensuel de 20 milliards d’euros dès le mois de novembre. Sous la pression du président Donald Trump, le patron de la Fed Jerome Powell a annoncé une baisse du taux directeur de 25 points de base en ligne avec les prévisions du marché. Alors que les décisions prises étaient attendues, le marché a été surpris par l’ampleur des fluctuations des taux d’intérêt qui ont eu lieu avant et après les réunions. Les rendements des Bunds allemands à 10 ans et de leurs homologues américains, qui atteignaient de nouveaux points bas annuels en début de mois, se sont envolés en l’espace de deux semaines. La trajectoire bénéficiaire des investisseurs qui, grâce à une duration longue en portefeuille, avaient profité de la baisse constante des taux d’intérêt depuis le début de l’année, a été stoppée net, et nous n’y avons pas échappé non plus. Les stratégies factorielles et sectorielles dans le domaine des actions, qui avaient enregistré des performances exceptionnelles jusque-là, ont également déchanté suite à une rotation soudaine. Alors que rien de remarquable ne se produisait au niveau des grands indices, les actions de momentum et le spread entre titres cycliques et défensifs ont essuyé des pertes parfois considérables suite à la rotation vers d’autres secteurs ou facteurs. Notre portefeuille a été épargné dans la mesure où nous sommes uniquement investis au niveau de l’indice.

Le mois de septembre a également été riche en événements sur le plan géopolitique. L'attaque contre deux raffineries saoudiennes a non seulement prouvé la sensibilité des prix du pétrole, mais a également clairement montré l’existence de forces en Iran auxquelles l’escalade du conflit ne fait manifestement pas peur. Du côté de l’offre, ces pertes de production ont été compensées assez rapidement, mais la nouvelle dimension du conflit au Proche-Orient est préoccupante. Nous suivrons avec attention les actes des parties concernées. En parallèle, le Brexit a franchi un nouveau cap. En jugeant la suspension du Parlement infondée, les plus hautes instances judiciaires ont infligé un camouflet au Premier ministre en exercice Boris Johnson dont la feuille de route pour la sortie ordonnée du Royaume-Uni de l’UE reste toujours très floue. Concernant le conflit commercial entre la Chine et les États-Unis qui nous occupe depuis plus d’un an et demi, de nouvelles négociations sont prévues à la mi-octobre. Actuellement, le marché semble considérer un « mini-deal », qui exclurait les points essentiels, notamment le traitement de la propriété intellectuelle. Si les droits de douane progressivement introduits devaient être retirés, nous nous rallierions alors à l’euphorie générale et saisirions les opportunités qui se présentent. Mais nous continuons de douter fortement qu’une solution à tous les points litigieux sera trouvée.

Ces événements nous ont incités à rééquilibrer le portefeuille. Nous avons donc progressivement augmenté la part des actions dans la mesure où nous estimons que la grande majorité des mauvaises nouvelles susmentionnées est déjà intégrée dans les cours et que le potentiel de surprise est plutôt orienté à la hausse. D’un autre côté, nous réduisons la duration en faveur d’une pondération plus élevée des positions existantes en dollar et en franc suisse. Alors que les taux d’intérêt ont déjà beaucoup baissé ces douze derniers mois et que nous tablons sur une poursuite de la stabilisation en cours, ces deux devises tendent à se renforcer. Outre ces changements, nous continuons également de diminuer la part des obligations d’entreprises européennes aux taux quasi-nuls en faveur des emprunts américains que nous considérons toujours comme intéressants.

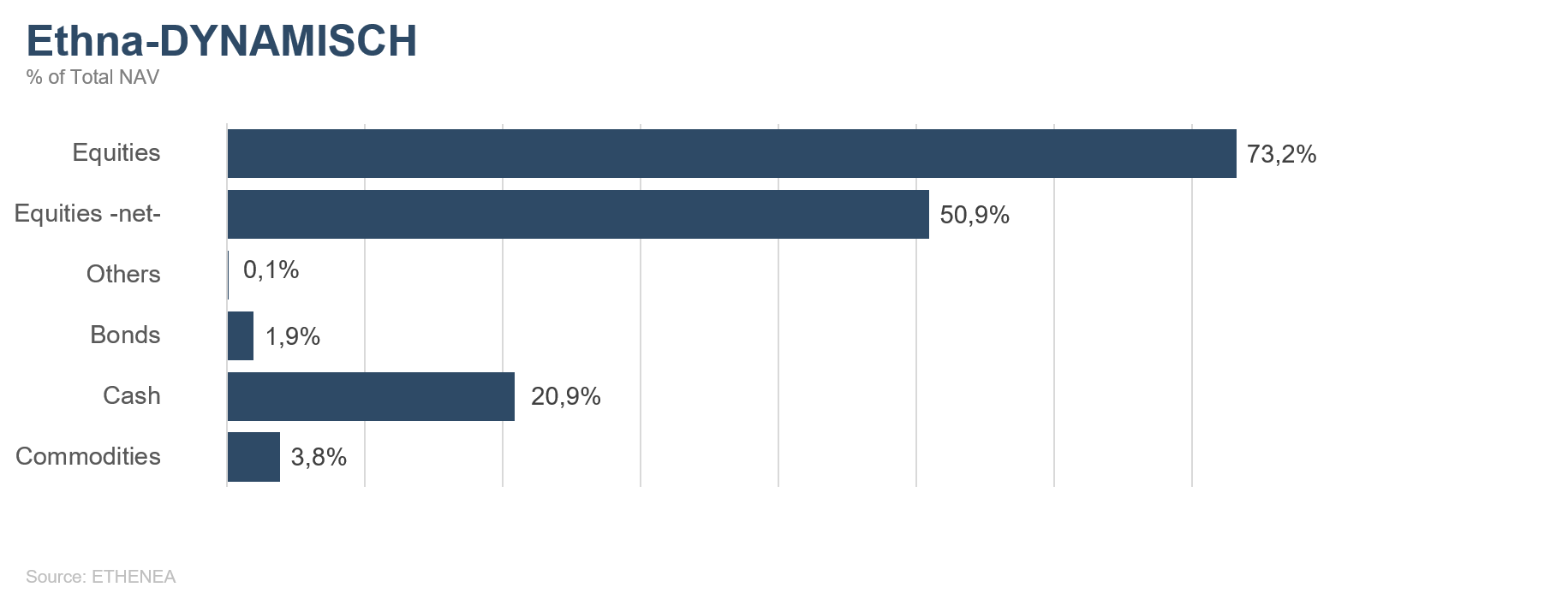

Ethna-DYNAMISCH

Aux échecs, lorsque les adversaires constatent qu’il n’existe plus aucune possibilité pour l’un comme pour l’autre de gagner, la partie est déclarée nulle. Ce genre d’impasse ne se produira jamais en Bourse : soit les cours montent, soit les cours baissent. Optimistes et pessimistes trouvent suffisamment d’arguments pour justifier leur positionnement. Valorisations parfois exagérées contre taux très bas, et ralentissement économique contre soutien des banques centrales, un véritable match nul. En août, nous écrivions : « Les conditions d'une stabilisation et de la fin de l'absence de tendance sur les marchés sont réunies ». Or, les cours ont grimpé en flèche fin août-début septembre. Parfois si fortement que le marché s’est retrouvé, au moins provisoirement, en situation de léger surachat. Les impulsions de ce rebond sont venues des banques centrales européenne et américaine qui ont mis en œuvre les assouplissements annoncés. Sur le plan conjoncturel, la situation reste morose. La principale économie européenne, l’Allemagne, connaît certaines difficultés. L’industrie manufacturière est à la peine et les avertissements sur résultats publiés par les petites et moyennes entreprises se multiplient. Les voix qui commencent à s’élever pour réclamer des mesures de relance trouvent un écho auprès des politiques. Sur ce plan également, l’Allemagne joue un rôle précurseur en Europe dans la mesure où elle a constitué des réserves grâce à ses excédents budgétaires. Les États-Unis ont généralement moins d’appréhension avec les programmes conjoncturels initiés par les pouvoirs publics. Alors que les élections présidentielles auront lieu l’année prochaine, Donald Trump ne peut pas se permettre de laisser l’économie flancher. En conséquence, il devrait faire tout ce qui est en son pouvoir pour soutenir la conjoncture avec des mesures adaptées. L’assouplissement de la politique monétaire déjà à l'œuvre et d’éventuelles mesures budgétaires pourraient prévenir une récession profonde. Même si les investisseurs n’aiment pas entendre le mot récession, ils ne pourront pas complètement y échapper, au moins dans certaines régions du monde.

Au niveau des actions, nous avons adopté une position intermédiaire, autrement dit, nous avons essentiellement acheté des titres dont les modèles économiques ne sont pas directement tributaires de l’économie et valorisés à leur juste valeur Nous restons prudents à l’égard des valeurs fortement cycliques dans le contexte de fragilité actuel. Sur le segment des actions de croissance, les prix sont parfois excessifs, si bien que nous ne prévoyons pas d’investissements significatifs jusqu’à nouvel ordre. En septembre, nous nous sommes défaits du constructeur de machines japonais SMC Corp. Le cours de l’action a fortement augmenté les dernières semaines et le graphique indique un « point de rupture ». La hausse ne s’est pas accompagnée d’une amélioration fondamentale des bénéfices, ce qui rend l’action trop chère. Les clients de SMC proviennent essentiellement de l’industrie des semi-conducteurs, réputée très cyclique, et qui serait directement affectée par la crise. Nous n’avons pas effectué d’achats en septembre.

Après le rebond marqué des cours boursiers en début de mois, nous avons renforcé la couverture par des contrats à terme tout en réduisant les options. La part nette des actions a donc légèrement diminué pour s’établir juste au-dessus de 50 % fin septembre.

Après plusieurs mois sans changement, nous avons ajouté une position au portefeuille obligataire. Nous avons acquis un emprunt convertible émis par BASF en dollar avec une échéance en 2023 et un rendement légèrement supérieur à 2 %. Son attrait réside dans sa convertibilité qui est actuellement considérée comme nulle par le marché, autrement dit, l’emprunt s’échange au même niveau de rendement que d'autres emprunts BASF sans possibilité de conversion.

Malgré la légère diminution provisoire de la part des actions, nous entrevoyons de belles possibilités de hausse des cours à moyen terme et abordons le quatrième et dernier trimestre de l’année avec optimisme.

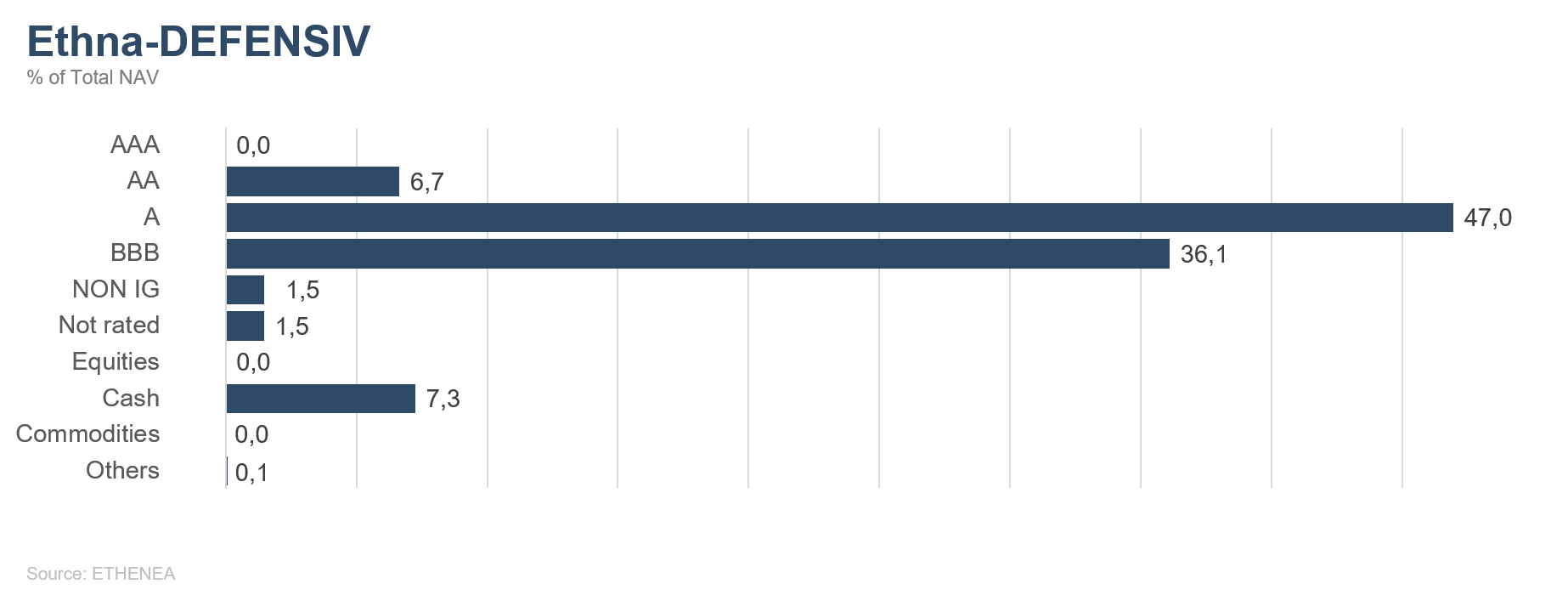

Graphique 3 : Structure* du fonds Ethna-DEFENSIV

Graphique 4 : Structure* du fonds Ethna-AKTIV

Graphique 5 : Structure* du fonds Ethna-DYNAMISCH

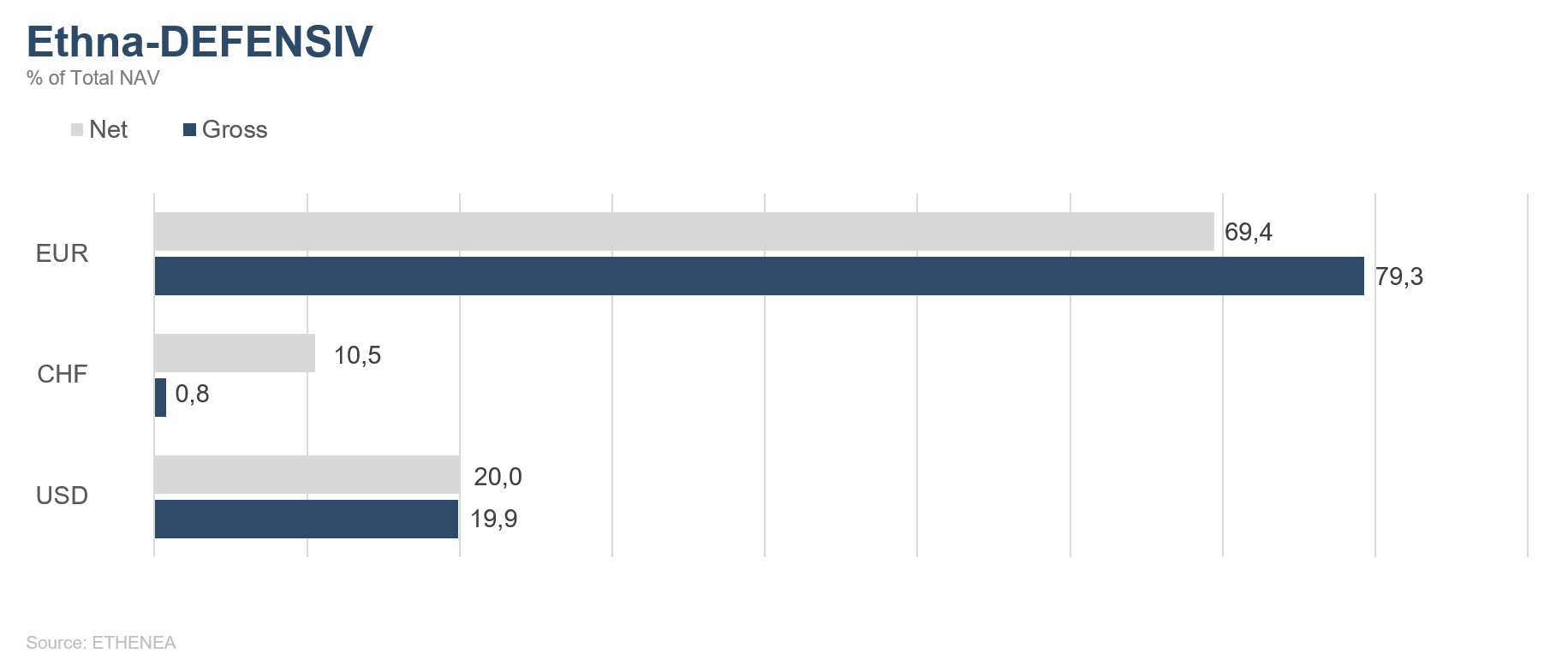

Graphique 6 : Composition du fonds Ethna-DEFENSIV par devise

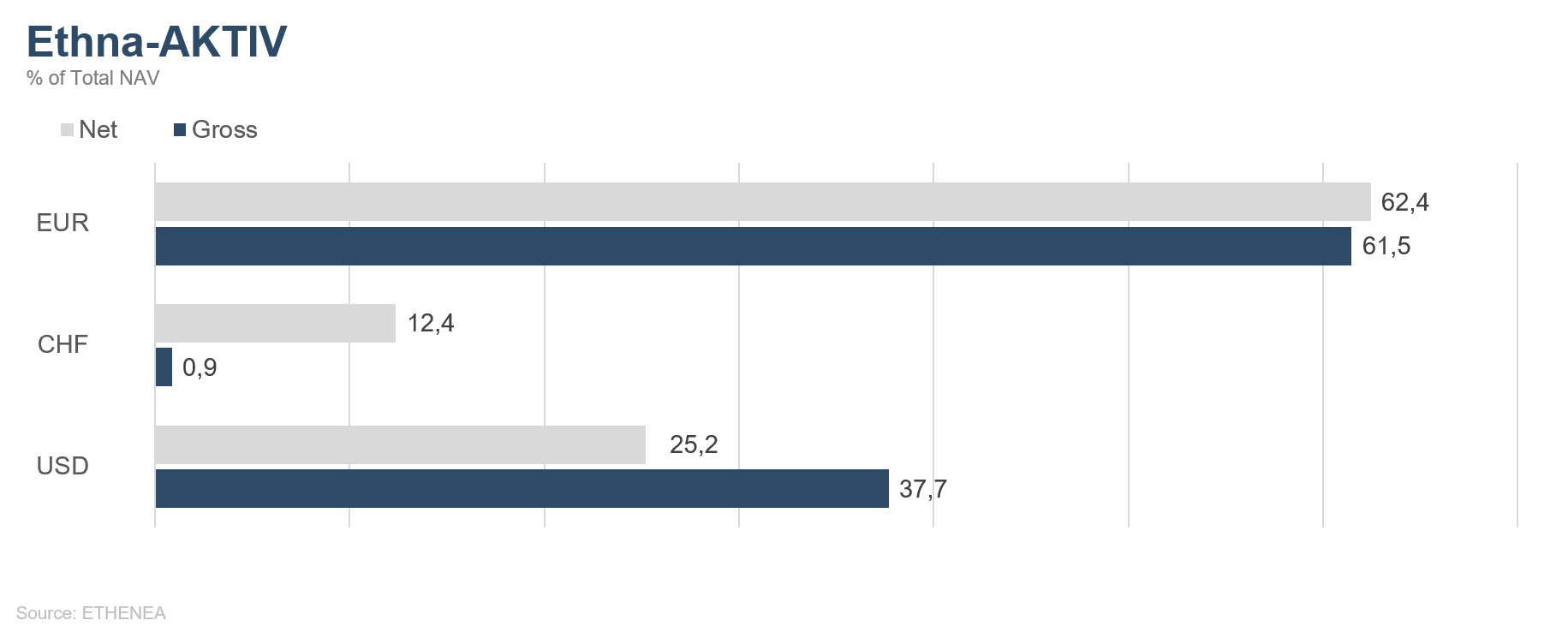

Graphique 7 : Composition du fonds Ethna-AKTIV par devise

Graphique 8 : Composition du fonds Ethna-DYNAMISCH par devise

Graphique 9 : Allocation géographique du fonds Ethna-DEFENSIV

Graphique 10 : Allocation géographique du fonds Ethna-AKTIV

Graphique 11 : Allocation géographique du fonds Ethna-DYNAMISCH

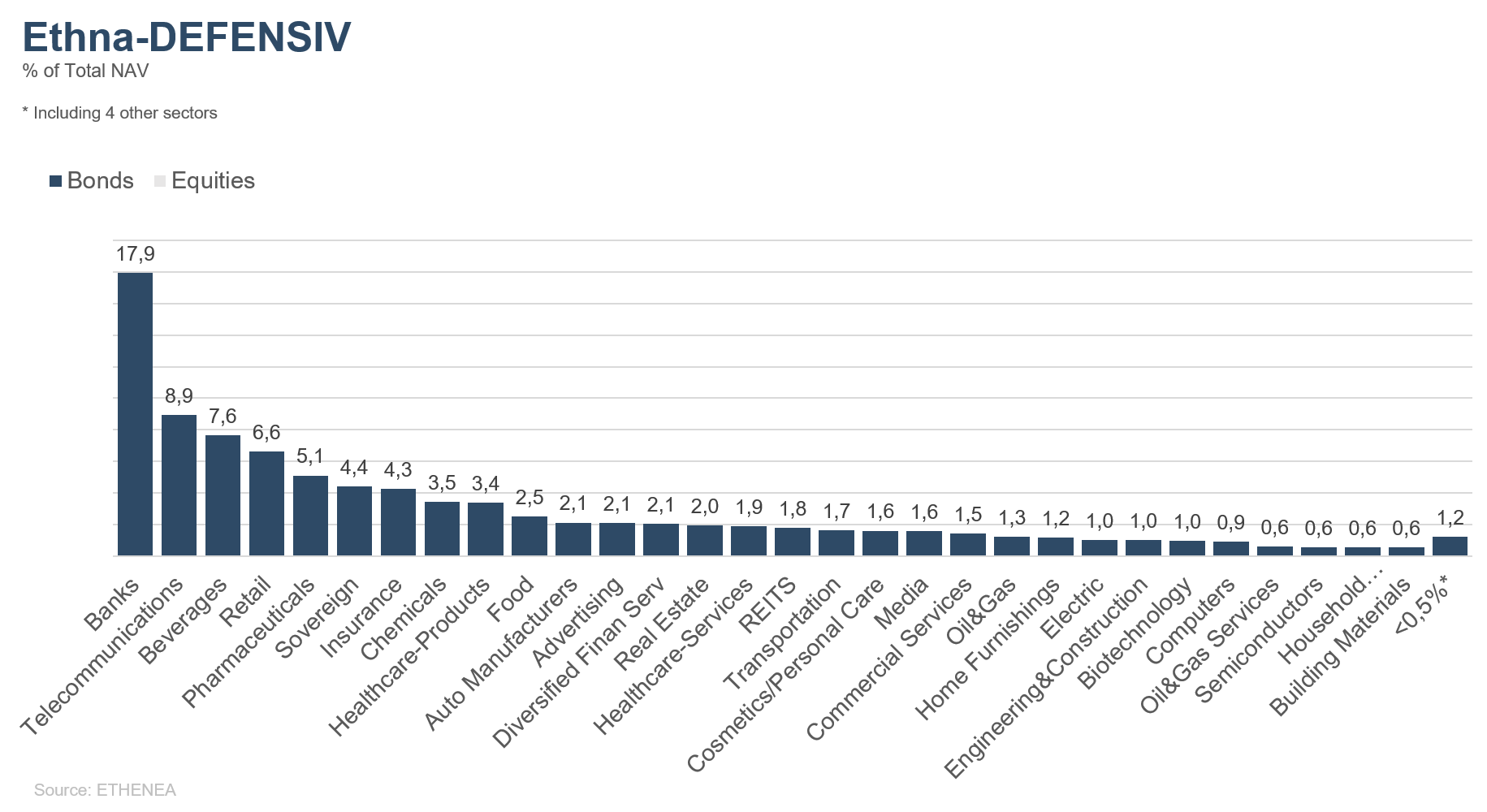

Graphique 12 : Allocation sectorielle du fonds Ethna-DEFENSIV par secteur

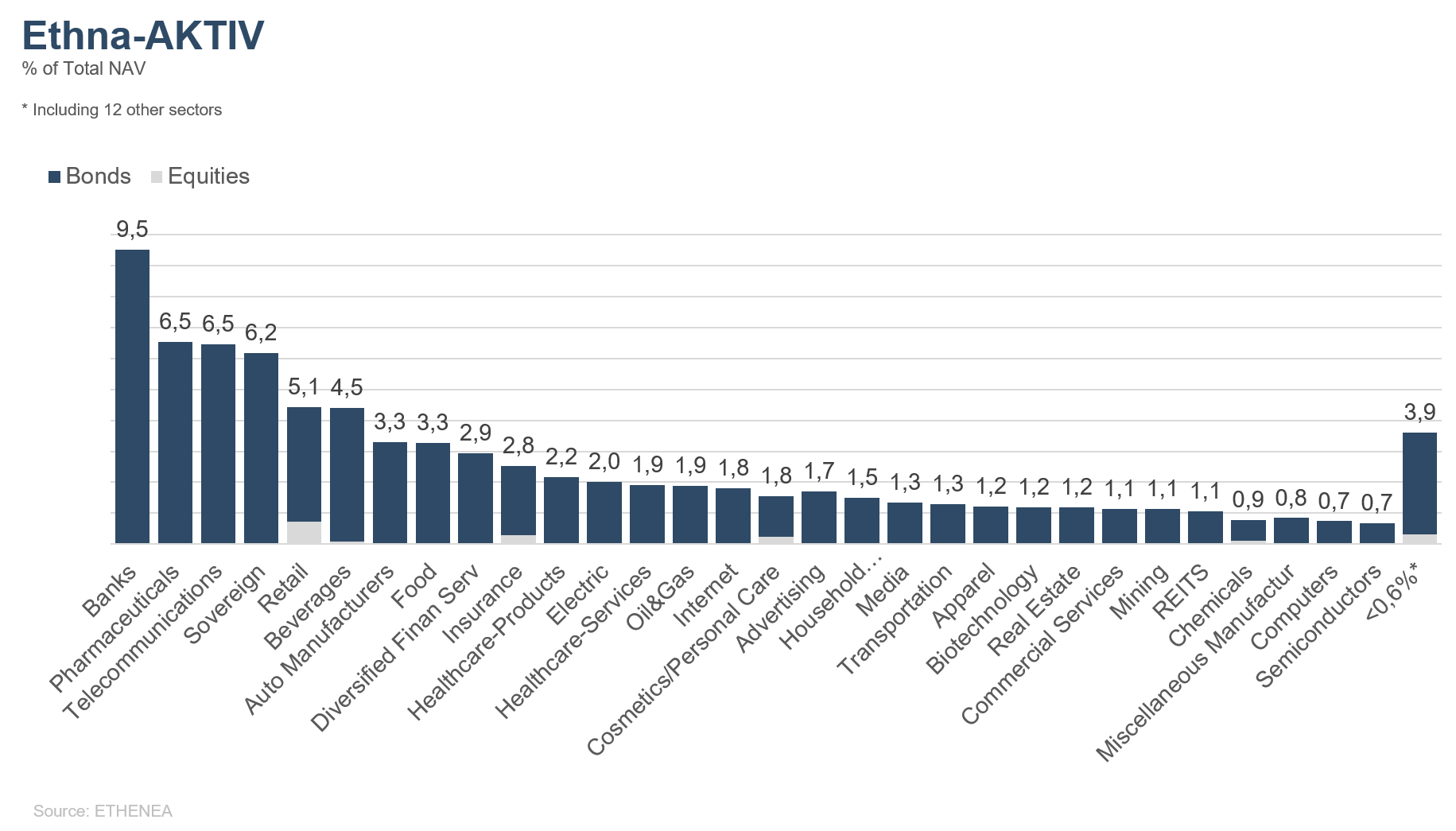

Graphique 13 : Allocation sectorielle du fonds Ethna-AKTIV par secteur

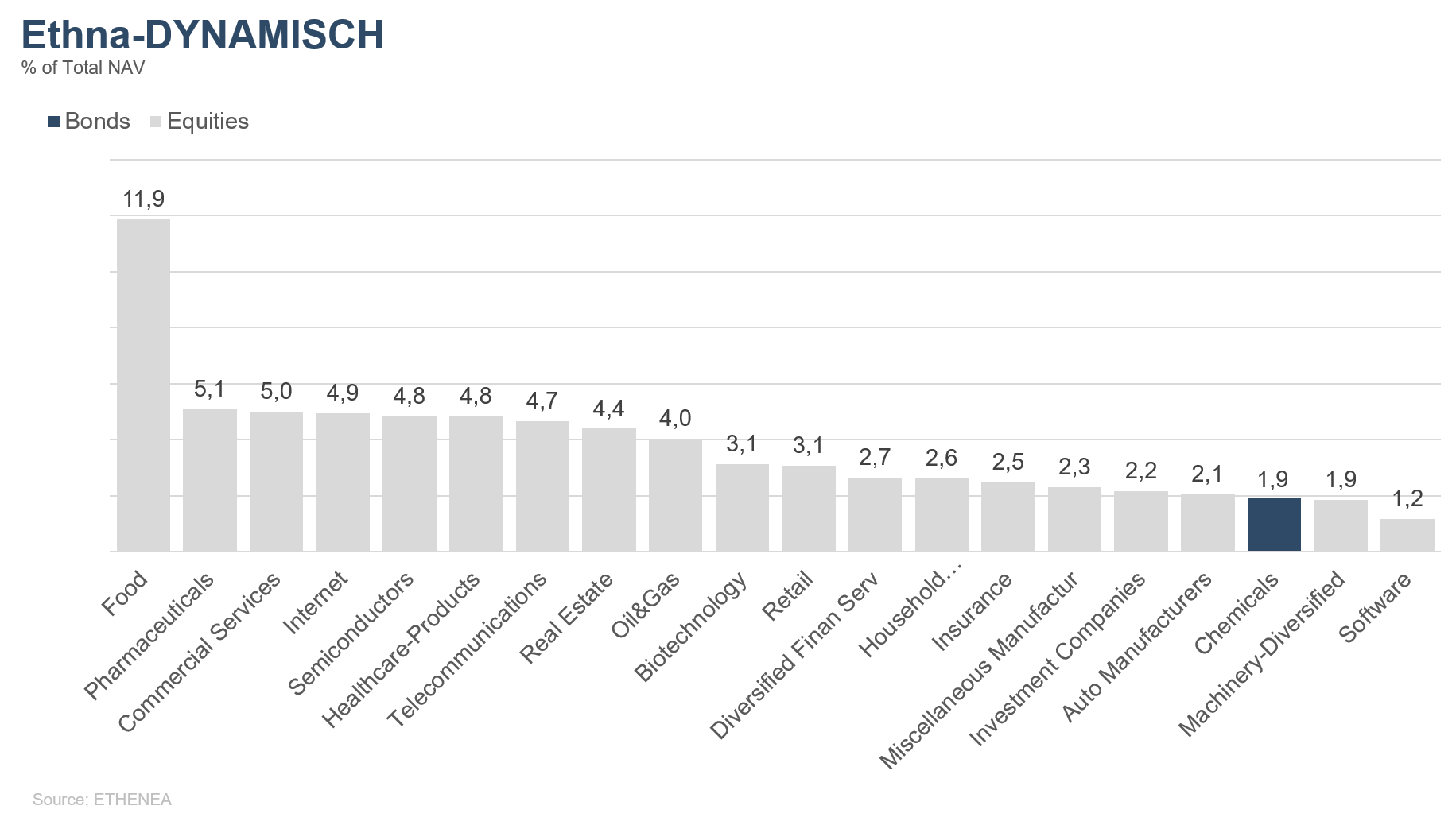

Graphique 14 : Allocation sectorielle du fonds Ethna-DYNAMISCH par secteur

*Le « cash » englobe les dépôts à vue, les comptes au jour le jour et les comptes courants/autres comptes. Le terme « equities net » inclut les investissements directs et l’exposition résultant des produits dérivés sur actions.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Cette communication publicitaire est uniquement à titre informatif. Sa transmission à des personnes dans des pays où le fonds n'est pas autorisé à la distribution, en particulier aux États-Unis ou à des personnes américaines, est interdite. Les informations ne constituent ni une offre ni une sollicitation d'achat ou de vente de titres ou d'instruments financiers et ne remplacent pas un conseil adapté à l'investisseur ou au produit. Elles ne tiennent pas compte des objectifs d'investissement individuels, de la situation financière ou des besoins particuliers du destinataire. Avant toute décision d'investissement, il convient de lire attentivement les documents de vente en vigueur (prospectus, documents d'informations clés/PRIIPs-KIDs, rapports semestriels et annuels). Ces documents sont disponibles en allemand ainsi qu'en traduction non officielle auprès de la société de gestion ETHENEA Independent Investors S.A., du dépositaire, des agents payeurs ou d'information nationaux, ainsi que sur www.ethenea.com. Les principaux termes techniques sont expliqués dans le glossaire sur www.ethenea.com/glossaire/. Des informations détaillées sur les opportunités et les risques de nos produits figurent dans le prospectus en vigueur. Les performances passées ne préjugent pas des performances futures. Les prix, valeurs et revenus peuvent augmenter ou diminuer et conduire à une perte totale du capital investi. Les investissements en devises étrangères comportent des risques de change supplémentaires. Aucune garantie ou engagement contraignant pour les résultats futurs ne peut être déduit des informations fournies. Les hypothèses et le contenu peuvent changer sans préavis. La composition du portefeuille peut changer à tout moment. Ce document ne constitue pas une information complète sur les risques. La distribution du produit peut donner lieu à des rémunérations versées à la société de gestion, à des sociétés affiliées ou à des partenaires de distribution. Les informations relatives aux rémunérations et aux coûts figurant dans le prospectus en vigueur font foi. Une liste des agents payeurs et d'information nationaux, un résumé des droits des investisseurs ainsi que des informations sur les risques liés à une erreur de calcul de la valeur nette d'inventaire sont disponibles sur www.ethenea.com/informations-réglementaires/. En cas d'erreur de calcul de la VNI, une indemnisation est prévue conformément à la circulaire CSSF 24/856 ; pour les parts souscrites via des intermédiaires financiers, l'indemnisation peut être limitée. Informations pour les investisseurs en Suisse : Le pays d'origine du fonds d'investissement collectif est le Luxembourg. Le représentant en Suisse est IPConcept (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. L'agent payeur en Suisse est DZ PRIVATBANK (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les statuts ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Informations pour les investisseurs en Belgique : Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les rapports annuels et semestriels du compartiment sont disponibles gratuitement en allemand sur demande auprès de ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxembourg.Malgré le plus grand soin apporté, aucune garantie n'est donnée quant à l'exactitude, l'exhaustivité ou l'actualité des informations. Seuls les documents originaux en allemand font foi ; les traductions sont fournies à titre informatif uniquement. L'utilisation de formats publicitaires numériques se fait à vos propres risques ; la société de gestion décline toute responsabilité en cas de dysfonctionnements techniques ou de violations de la protection des données par des fournisseurs d'informations externes. L'utilisation n'est autorisée que dans les pays où la loi le permet. Tous les contenus sont protégés par le droit d'auteur. Toute reproduction, diffusion ou publication, totale ou partielle, n'est autorisée qu'avec l'accord écrit préalable de la société de gestion. Copyright © ETHENEA Independent Investors S.A. (2026). Tous droits réservés. 02.10.2019