Un programme d’achats sans fin ?

Les banques centrales affrontent la récession causée par la pandémie de Covid-19 et les turbulences des marchés à l'aide de programmes d’achats d’actifs de plus en plus massifs. La taille de leurs bilans ne cesse de battre de nouveaux records. Mais tous ces achats sont-ils véritablement nécessaires ? Les banques centrales ont-elles même un plan pour mettre un terme à l’expansion continue de ces programmes d’achats ? Une solution consisterait à appliquer un contrôle sur la courbe des taux au lieu d’investir des sommes considérables pour acheter des obligations, comme c’est le cas jusqu’à présent. Avec une telle approche, non seulement les banques centrales déterminent les taux d'intérêt à court terme fixés administrativement par leur politique monétaire, mais en plus, elles cherchent à limiter les rendements de la courbe des emprunts d'État.

On en trouve des exemples au Japon et en Australie, mais aussi aux États-Unis. Depuis 2016 déjà, la Banque du Japon a abandonné ses programmes d’achats d’obligations au profit d'une politique de contrôle des taux. Les taux directeurs des dépôts des banques commerciales auprès de la banque centrale ont été fixés à -0,1 %. En outre, la Banque du Japon fait en sorte de maintenir les rendements à 10 ans des emprunts d'État nippons dans une fourchette étroite, comprise entre -0,2 % et +0,2 %. En Australie, la banque centrale a adopté des mesures similaires depuis le mois de mars. Le taux des crédits interbancaires au jour le jour a été réduit à 0,25 %, tandis que la Banque centrale australienne limite les rendements à 3 ans des emprunts d'État australiens à 0,25 % par le biais d’achats sur le marché secondaire. Elle cherche ainsi à maintenir à un niveau faible les coûts de refinancement pour l’ensemble de l’économie. Par le passé, même la Réserve fédérale américaine a déjà expérimenté ce type de politique. Dans les années 40, elle a contrôlé de cette manière la totalité de la courbe des taux des bons du Trésor, aidant le gouvernement à bénéficier d’un faible coût pour financer la guerre.

Politique de contrôle de la courbe des taux : la plus avisée ?

Un contrôle efficace de la courbe des taux suppose naturellement que la banque centrale qui le pratique dispose de moyens suffisants à sa disposition pour mener à bien un tel projet. Au Japon, par exemple, depuis l’instauration des contrôles de la courbe des taux, ceux-ci ne sont descendus en-dessous de la fourchette déterminée qu’à une seule occasion, à l’automne 2019. La Banque du Japon détenant maintenant la majeure partie des emprunts d'État japonais à 10 ans (88 %, selon les calculs de HSBC), il ne fait aucun doute qu’elle est en mesure d’exercer un contrôle efficace des taux d'intérêt. Si les rendements s’effondrent, la banque centrale peut alléger ses propres positions. D’autre part, les pressions à la vente ne peuvent jamais être fortes au point d’obliger la banque centrale à intervenir massivement sur le marché. De plus, les achats d’emprunts d'État effectués par la Banque du Japon dans la crise actuelle sont nettement inférieurs à ceux des autres banques centrales, ce qui constitue un autre avantage de la politique de contrôle de la courbe des taux. En effet, les achats mensuels d’emprunts d’État nippons, qui représentaient environ 10 000 milliards de yens en 2016, s'élèvent actuellement à environ 5 000 milliards de yens. Cela tient au fait que la Banque du Japon a déjà acheté d’énormes volumes d’obligations d’État japonaises ces quatre dernières années, ce grâce à quoi elle est actuellement en mesure de contrôler (pour ne pas dire manipuler) la courbe des taux. Elle n’a donc plus besoin de continuer à dépenser de grosses sommes pour maintenir les rendements au niveau souhaité.

Toutefois, les questions de la viabilité et des conséquences à plus long terme se doivent d’être posées, comme pour les autres politiques monétaires. Cette approche incite-t-elle vraiment les entreprises à investir ? Une hausse de l’inflation est-elle à prévoir, et un désendettement de l’État est-il possible ? L’exemple du Japon montre que grâce à cette politique, les pouvoirs publics peuvent emprunter à faible taux et ainsi soutenir la consommation ou les investissements. De plus, jusqu'à présent, elle n’a pas entraîné de flambée de l'inflation dans le pays ni d’allègement de la dette publique. En revanche, l’abandon d'une telle politique ne peut fonctionner que si les investisseurs sont prêts à racheter les obligations détenues par la Banque du Japon. Au niveau actuel des rendements, ce scénario ne pourrait avoir lieu que sous la contrainte ou en l’absence d’alternatives plus intéressantes.

Une étude récente de la Fed de New York¹, publiée cette année, a analysé le contrôle de la courbe des taux pratiqué par la Réserve fédérale en collaboration avec le ministère américain des Finances entre 1940 et 1945. À cette époque, cette politique a déterminé les taux d'intérêt des bons du Trésor pour les échéances comprises entre 13 semaines et 30 ans, et des achats et des ventes ont permis de maintenir continuellement les rendements juste en-dessous des niveaux fixés. Cette étude creuse notamment la question de savoir s'il était vraiment judicieux de faire le choix d’une courbe des taux ascendante ou s’il aurait été plus avisé d’opter pour une courbe plate. Ses auteurs s’interrogent également sur la meilleure manière de mettre un terme à une telle politique. Quelles que soient les conclusions que la Fed en tire pour sa future politique de taux, une chose est sûre : aujourd’hui, la banque centrale n’aurait aucune difficulté à contrôler la courbe des rendements à long terme. Au cours des quatre premiers mois de cette année, les États-Unis ont émis près de 200 milliards de dollars de nouveaux bons du Trésor d’une échéance de 10 ans ou plus. Depuis mars uniquement, la Fed a déjà acheté pour plus de 1 500 milliards de dollars d’emprunts d’État. Si ces achats ont été explicitement concentrés sur la partie longue de la courbe, il devait alors être facile de limiter une éventuelle hausse des rendements.

Contrôle des courbes de taux : pas de remède miracle !

Le contrôle de la courbe des taux ne peut être efficace que si, d’une part, la banque centrale est autorisée à acheter des emprunts d'État dans des proportions arbitraires, et d’autre part qu’elle dispose de suffisamment d’emprunts d'État pour pouvoir les revendre en cas de menace de baisse des rendements. La politique de contrôle des taux n’est donc possible à mettre en place que si des achats d’emprunts d’État ont eu lieu en grande quantité au préalable. Ainsi, les banques centrales disposent d'une flexibilité un peu plus grande et peuvent suspendre leurs achats lorsque la demande des investisseurs est forte. Elles ne sont donc pas obligées de s’en tenir obstinément à un rythme et à des volumes d’achats prédéfinis. Enfin, les programmes d’achats d’obligations, tout comme la politique de contrôle des courbes de taux, ont pour objectif de faciliter le refinancement de déficits publics de plus en plus importants à des taux d'intérêt raisonnables. En cas de creusement supplémentaire des déficits nationaux, une politique de contrôle des taux ne pourrait pas non plus éviter de nouveaux achats. Elle ne représente donc pas une véritable alternative.

¹ https://www.newyorkfed.org/medialibrary/media/research/staff_reports/sr913.pdf

Positionnement des Fonds Ethna

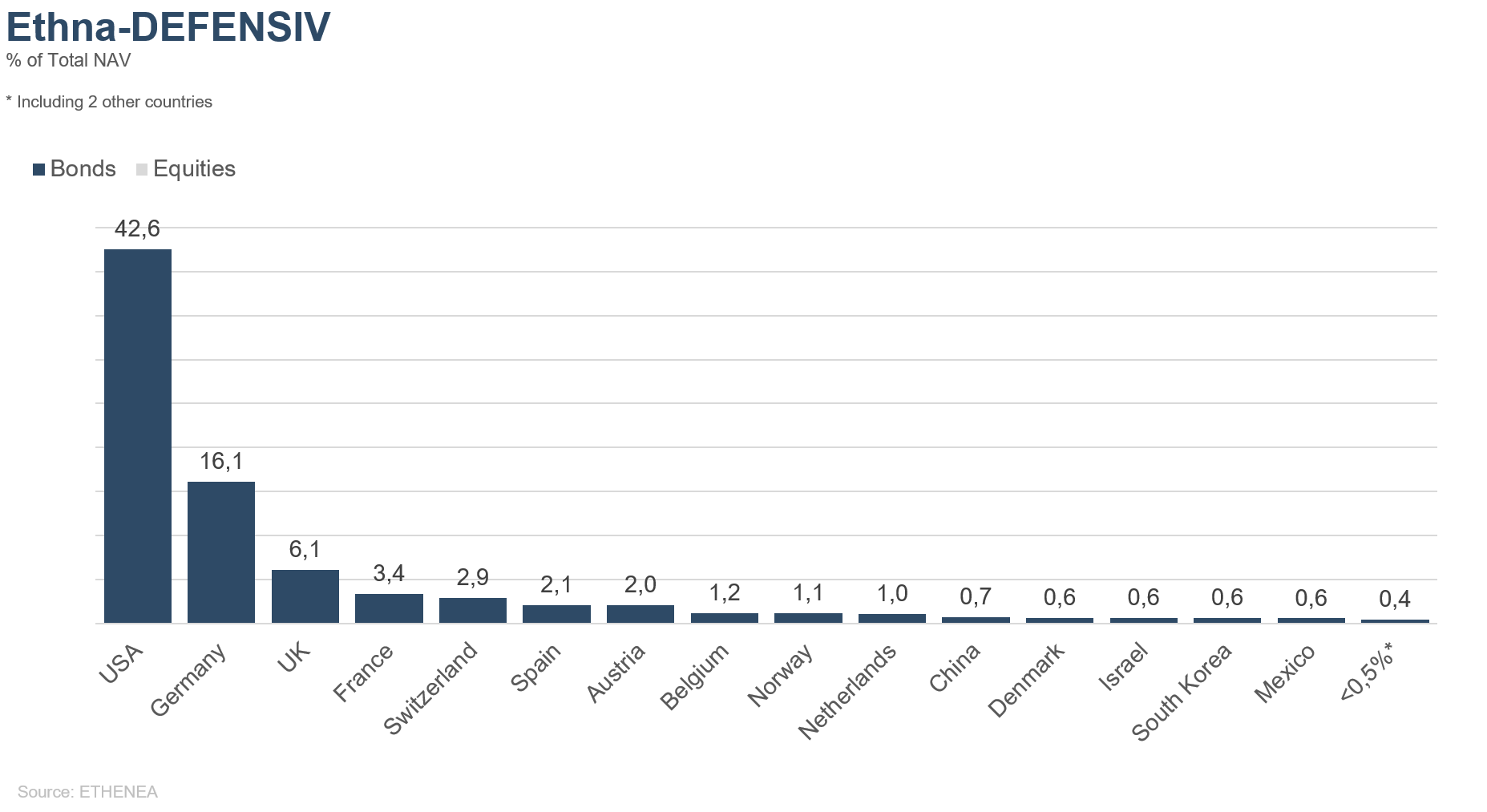

Ethna-DEFENSIV

Bien que la pandémie de Covid-19 ne soit manifestement pas terminée, de nombreux pays commencent à assouplir les restrictions qu’ils appliquaient jusqu’alors aux citoyens et à l’économie, à la faveur de la baisse du nombre de nouvelles infections. Les obligations d’entreprises ont enregistré des gains solides, portés par les espoirs de rebond rapide de la situation économique. En Europe, ces espoirs ont également été nourris par la discussion entourant le projet de plan de relance de 750 milliards d’euros proposé par la Présidente de la Commission européenne, Ursula von der Leyen. La taille de ce plan représente environ 5 % de la croissance économique de l’Union européenne en 2019.

De plus, le programme d’achats d’obligations des banques centrales est maintenant déployé dans sa totalité. Dans le cadre du PEPP (« Pandemic Emergency Purchase Programme »), la BCE a acheté pour plus de 200 milliards d’euros d'obligations depuis la fin mars. Même si ces achats ont principalement concerné des emprunts d'État, leur impact a été beaucoup plus prononcé sur le marché des obligations d’entreprises. Ce phénomène pourrait également être dû au fait que l’offre était nettement plus réduite sur ce dernier. Après des achats de bons du Trésor américain pour plus de 1 500 milliards de dollars, la Réserve fédérale a commencé à acquérir des obligations d’entreprises au mois de mai. Pour l’instant, elle n’est intervenue qu’indirectement, par le biais d’achats d’ETF incluant des obligations d’entreprises.

Les rendements des bons du Trésor américain ont peu évolué en mai et s'établissent actuellement aux alentours de leur moyenne sur 10 ans, à 0,65 %. Ni la réduction importante des achats de la Réserve fédérale ces dernières semaines, ni l’augmentation des volumes d'émissions n’ont causé de pression haussière sur les rendements. Il convient également de souligner que les bons du Trésor à 10 ans n’ont représenté qu’une part assez faible des nouvelles émissions. Entre janvier et avril, environ 113 milliards de dollars de bons du Trésor à 10 ans ont été émis par les États-Unis, soit moins de 2 % du total des nouvelles émissions. Les rendements à 10 ans des emprunts d'État allemands n’ont que légèrement progressé et restent négatifs, à -0,4 %.

En fin de mois, l’Allemagne a fini par publier les chiffres des ventes de détail d’avril. Celles-ci n’ont baissé que de 6,5 % par rapport à avril 2019, déjouant donc largement les pronostics pessimistes tablant sur un effondrement net à deux chiffres. Le nouvel indice IFO du climat des affaires en Allemagne, qui prévoit une contraction de 6,6 % sur l’ensemble de l’année mais également un rebond rapide de 10,2 % en 2021, offre également une lueur d’espoir. Naturellement, tout dépend encore dans une large mesure de l'évolution de la pandémie de Covid-19 et de l’existence d’une deuxième, voire d’une troisième nouvelle vague d’infections. Quoi qu'il en soit, les prévisions relatives à l’économie allemande paraissent tout sauf alarmantes. Parallèlement, l’inflation se maintient à des niveaux faibles et pourrait même évoluer légèrement à la baisse. En mai, les prix à la consommation dans l’Union européenne se sont repliés de 0,1 %.

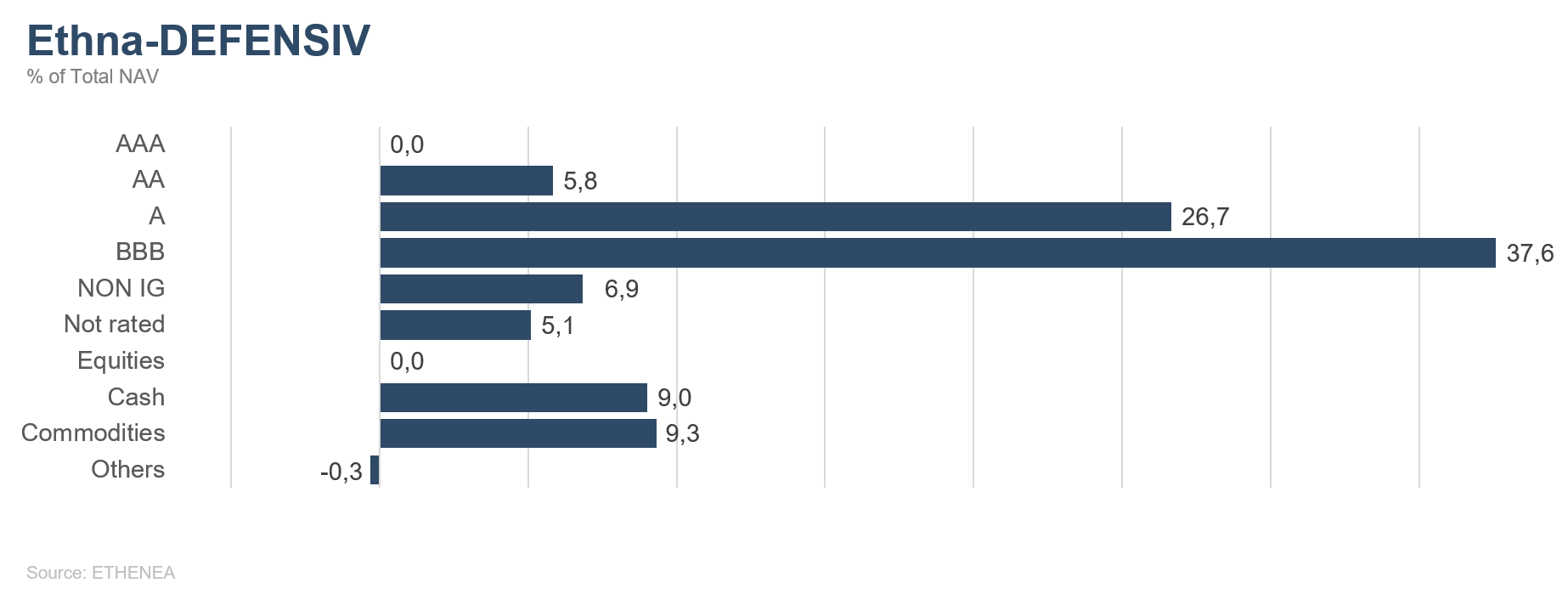

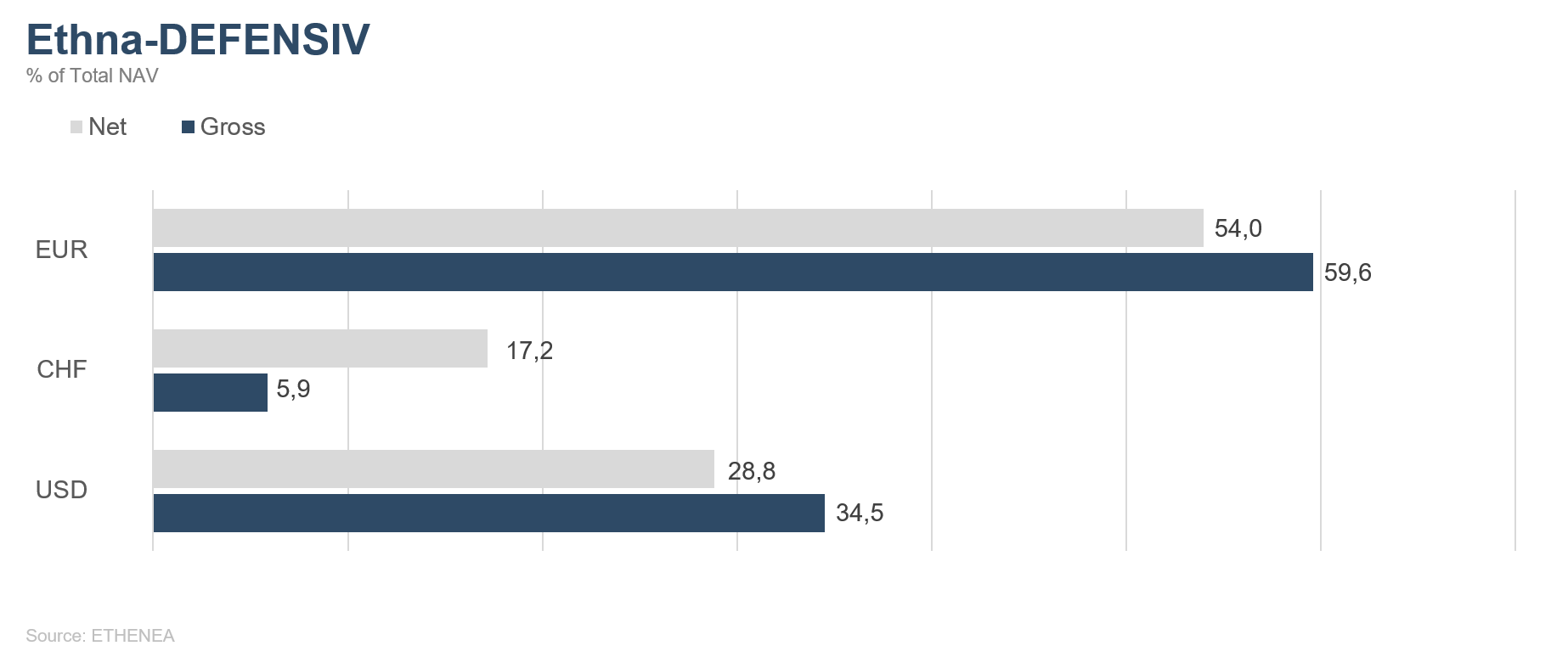

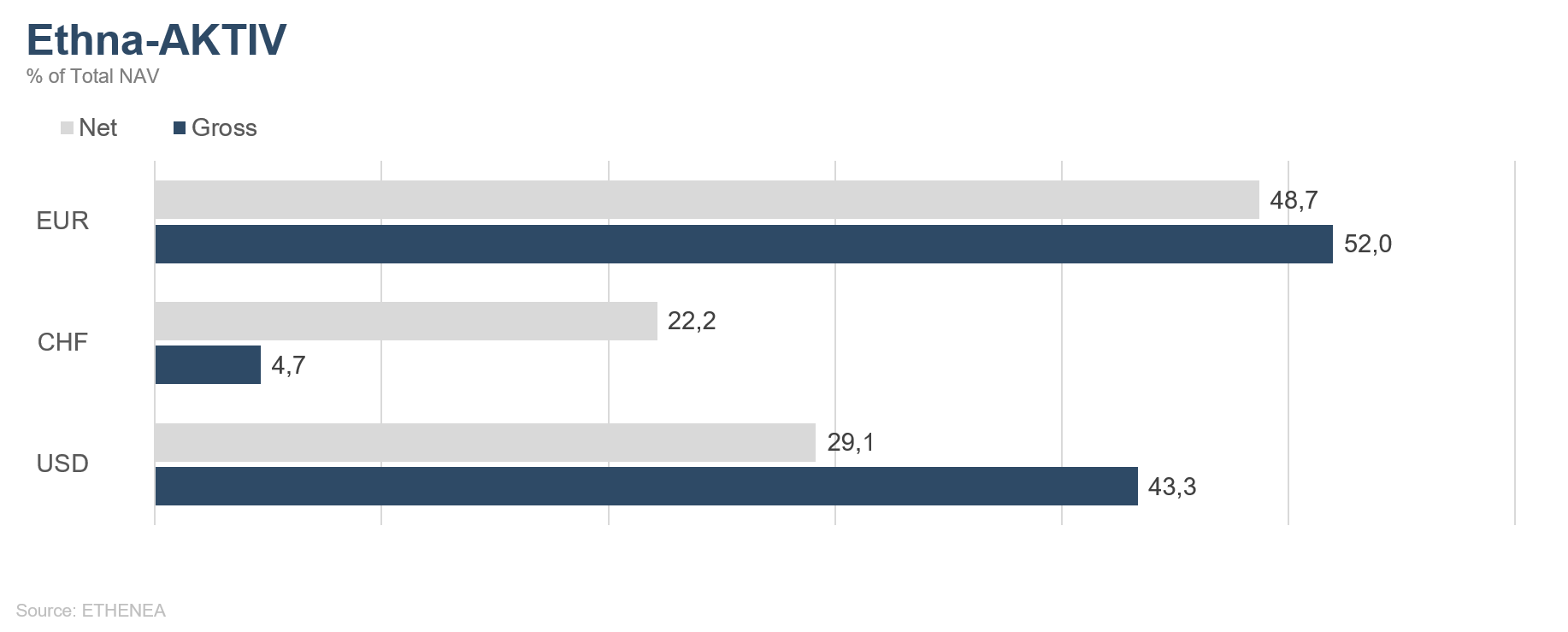

Ethna-DEFENSIV (classe T) a continué de gagner du terrain en mai avec une performance de 0,61 %. Sa performance depuis le début de l’année demeure légèrement négative, à -1,31 %. L’allocation du portefeuille a peu changé. La part investie en obligations a de nouveau été légèrement relevée, au-dessus de 80 %, tandis que celle investie en or représente maintenant presque 10 %. La diversification en dollars américains (29 %) et en francs suisses (17 %) est en place depuis le début de l’année et n’a fait l'objet que de légères modifications. En mai, ces deux devises se sont dépréciées contre l’euro, générant donc une contribution négative pour la performance mensuelle. Toutefois, nous pensons que cette tendance ne devrait pas durer, en raison des problèmes dans la zone euro.

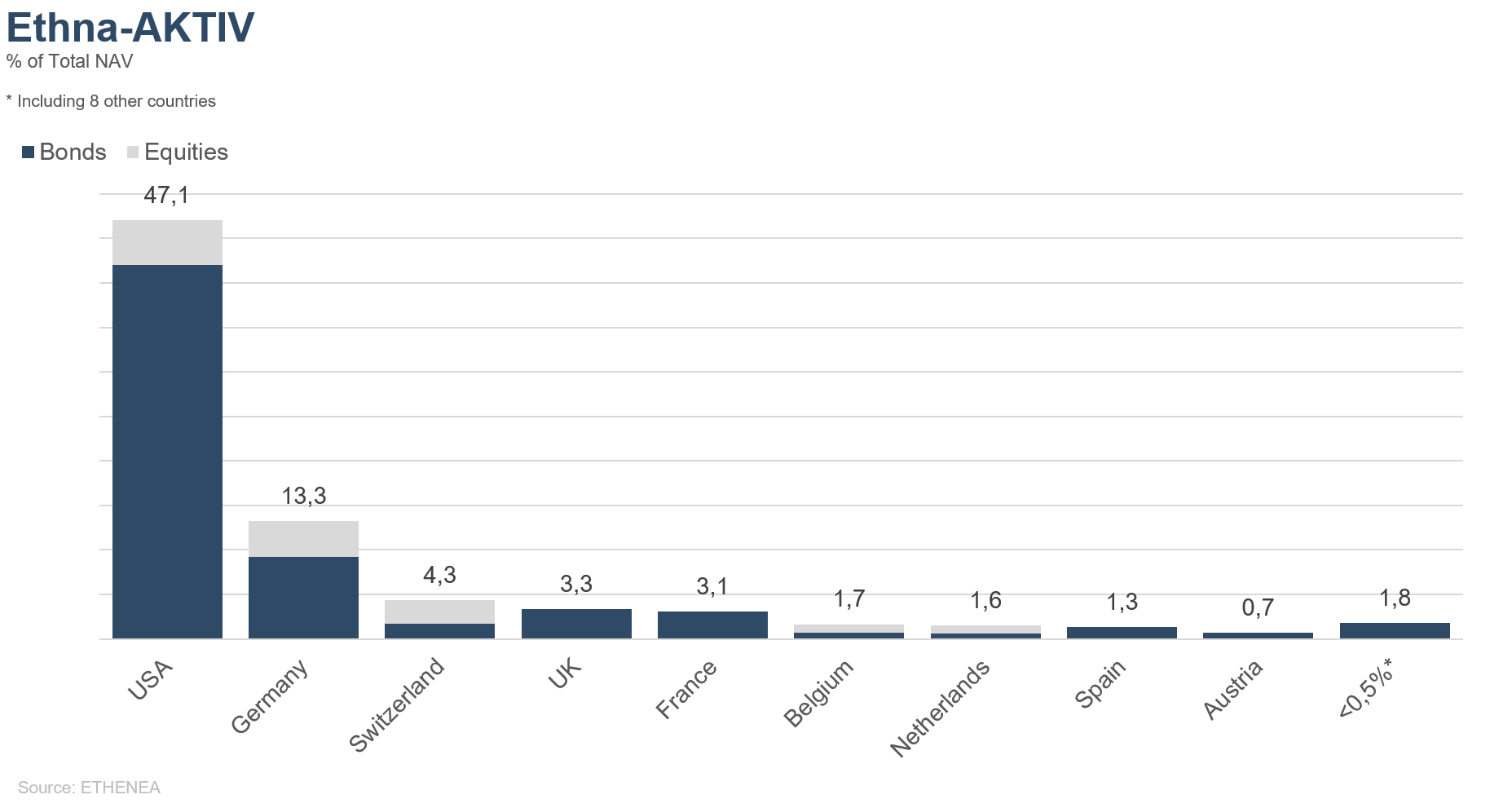

Ethna-AKTIV

Le rebond des marchés financiers mondiaux s’est poursuivi au mois de mai. Les actions et les obligations d’entreprises ont bénéficié à la fois d’un mélange de sentiment négatif, d'informations soulevant de nouveaux espoirs et, surtout, de conditions de liquidité nettement améliorées. Néanmoins, au regard de l'écart subjectif entre les valorisations boursières actuelles et les données de l’économie réelle, il semble que la communauté des investisseurs ait rarement été aussi divisée. Alors que les « taureaux » anticipent déjà les chiffres de croissance de l’année prochaine suite à la levée des mesures de confinement, tout en bénéficiant de l’élan donné par des mesures budgétaires et monétaires historiquement expansionnistes, les « ours » quant à eux soulignent les dommages déjà subis en raison du chômage, des problèmes de solvabilité des entreprises et les conséquences sur la consommation et l’investissement. Notre inclinaison naturelle a tendance à nous ranger du côté des seconds, même s’il faut admettre que l’environnement actuel et sa déclinaison sur les marchés comportent de grandes incertitudes, étant donné la complexité de la situation. C’est pourquoi nous considérons que dans notre positionnement, il est d’autant plus important de donner la priorité aux classes d’actifs et aux thèmes qui ne dépendent pas exclusivement d’une fin prochaine de la pandémie de Covid-19.

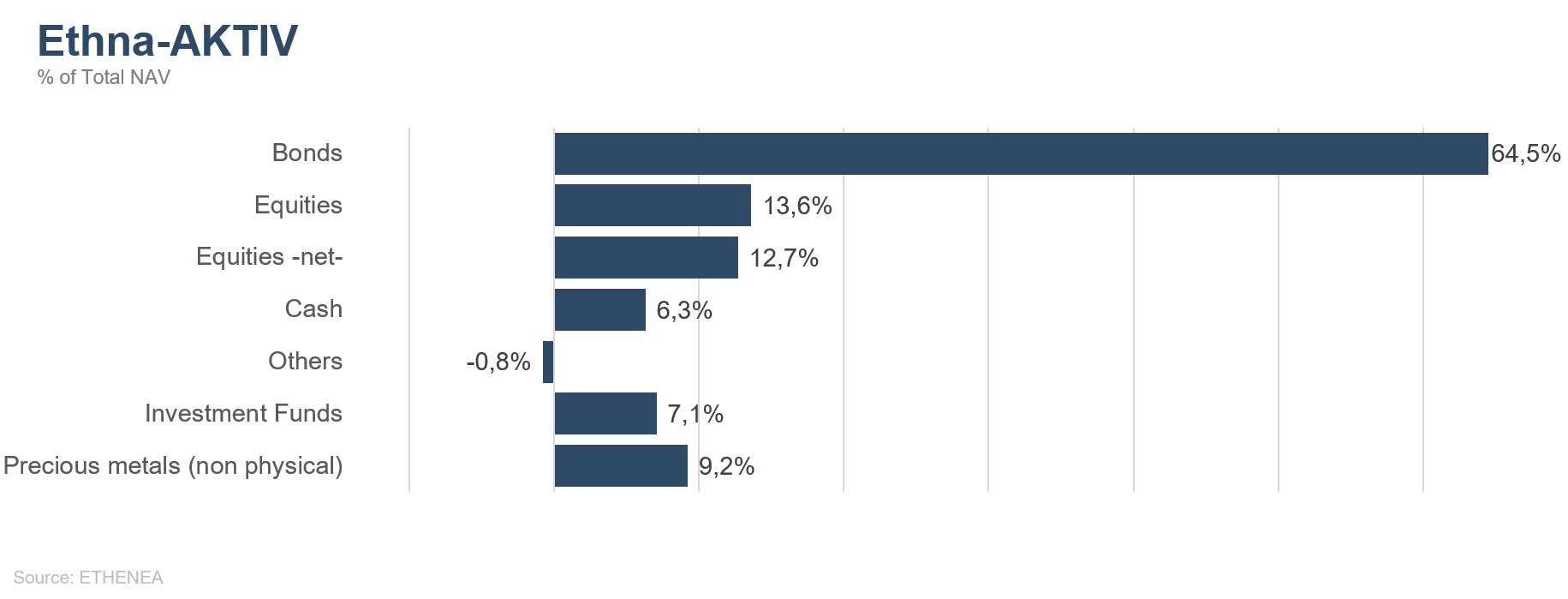

Concrètement, cela signifie que nous maintenons la sous-pondération des actions, en dépit du changement de préférences en fin de mois au profit de titres susceptibles de bénéficier d'un nouvel élan. Nous estimons toujours que l’inversion de la tendance des actions est très fragile. L’absence de réaction des marchés devant l’escalade évidente du conflit commercial en sommeil depuis six mois et les manifestations qui émaillent tout le territoire américain est déjà un fait remarquable, mais ne constitue pas, selon nous, une raison pour acheter. Nous continuons de privilégier les obligations d’entreprises et nous avons intégré au portefeuille une sélection de titres à plus haut rendement à la suite de la correction du marché. Fondamentalement, nous pensons que les programmes d’achats d’actifs des banques centrales ont plus d’effets positifs sur les obligations que sur les actions, qui ne bénéficient pas des mêmes mécanismes directs d'ajustement.

Nous avons procédé à de légères modifications de nos expositions à l’or et aux devises. Nos investissements dans l’or ont été relevés juste en-dessous du plafond autorisé de 10 % des actifs, tandis que nous avons allégé d’environ un tiers les positions sur le dollar américain et sur le franc suisse, en raison du plan de sauvetage qui s’amorce en Europe. Sur le long terme, s’il se concrétise vraiment, ce plan ne résoudra pas les problèmes de la zone euro, mais à court terme, il reste l’espoir qu’il représente au moins en pas en direction de l’union budgétaire. En ce qui nous concerne, nous n'y croyons pas trop, mais nous ne pouvons pas exclure qu’il soutienne une appréciation de l’euro dans un avenir proche. Nous remettrons en place la position dès que la tendance baissière initiale de l’euro reprendra.

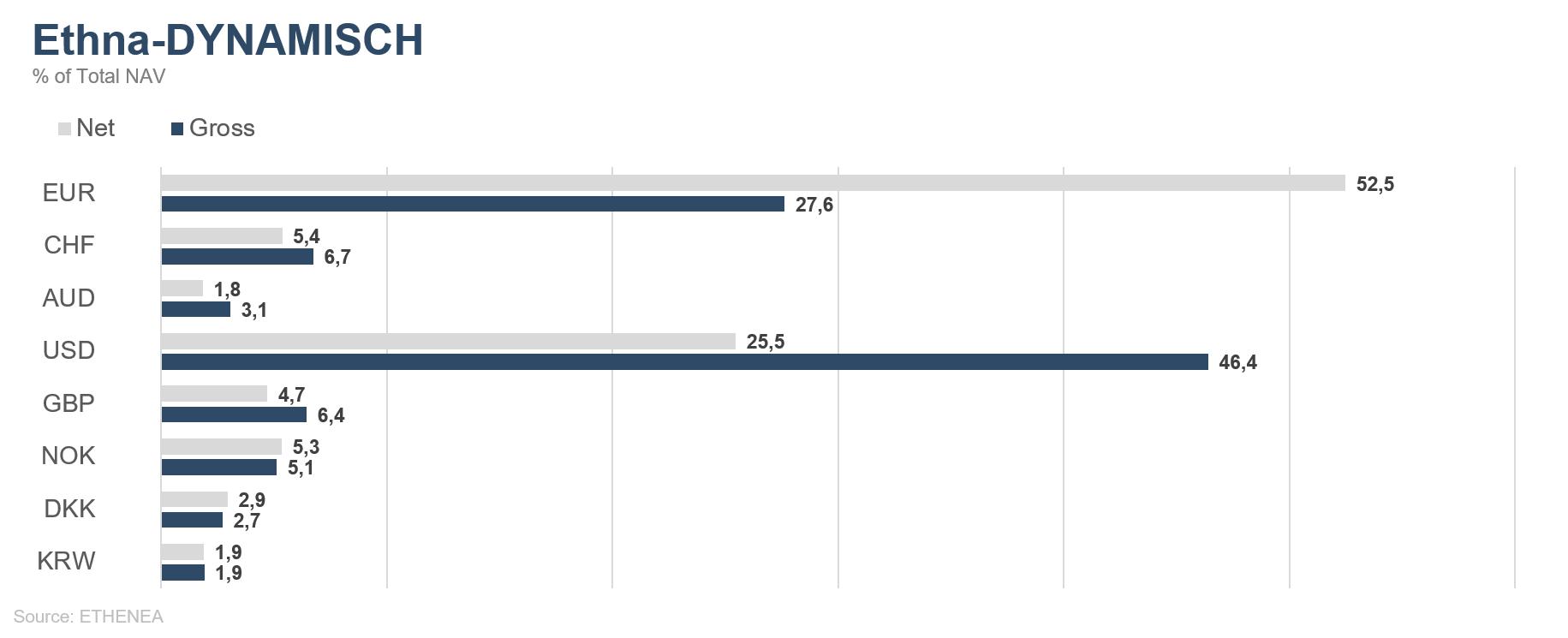

Ethna-DYNAMISCH

L’être humain adore la routine. Alors qu’au début de cette année, les importantes restrictions imposées à notre vie sociale nous paraissaient encore impensables, elles deviennent lentement, mais sûrement, notre routine. Selon toute vraisemblance, il en va de même pour les intervenants de marché, manifestement imperturbables devant le défi économique qui nous attend. Certes, le rebond du marché actions en mai ne pouvait plus s’appuyer sur la même dynamique que le mois précédent. Pourtant, les cours de Bourse ont globalement continué de s'orienter à la hausse.

La tendance positive des marchés depuis mars s’explique par différents facteurs qui ont tous soutenu les actions et dont nous avons déjà discuté dans les numéros de ce deux derniers mois. Il s’agit avant tout des mesures historiques (tant en termes de volume que de vitesse) déployées par les banques centrales et les autorités budgétaires. Dernièrement sont aussi apparues quelques lueurs d’espoirs sur le front de l’économie, mais l’incertitude entourant actuellement l’avenir est plus grande que jamais, en raison de la complexité de la situation générale. Au final, c’est donc encore une fois le sentiment des investisseurs qui a fait pencher la balance et qui a créé de visibles pressions acheteuses au cours du mois. Pourtant, tant les perspectives de marché que les positions de la plupart des investisseurs étaient encore très défensives au début du mois et laissaient présager une baisse des cours. Cette tendance unilatérale était cependant extrêmement forte, ce qui, au moins dans un premier temps, a conduit les marchés à réagir exactement dans le sens inverse, et à propulser vers le haut les titres qui avaient été jusqu’alors pénalisés par la crise, tout particulièrement en fin de mois. À l’inverse, les actions défensives, qui avaient tiré leur épingle du jeu jusqu’à présent, ont vu se réduire à la fois leur capitalisation et leur intérêt aux yeux des investisseurs.

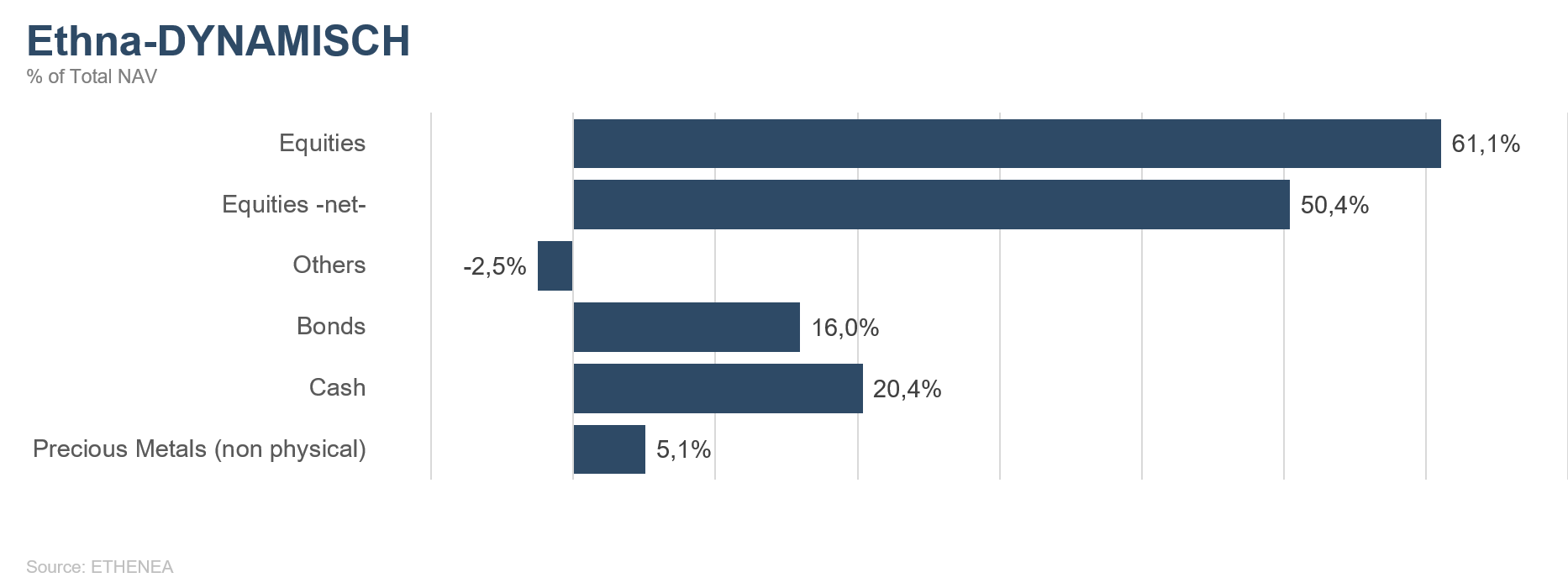

Ethna-DYNAMISCH est parvenu à anticiper une bonne partie de ces évolutions et à positionner le portefeuille en conséquence. Ainsi, nous avons considérablement allégé la taille du portefeuille d’actions individuelles, de 77 % fin avril à moins de 60 %, soit une réduction de quasiment 20 %. À la suite d’appréciations des cours de Bourse, la part actions brute s'établissait à 61 % en fin de mois. Nous avons essentiellement réduit des expositions à des titres présentant des caractéristiques défensives, par exemple dans le secteur de la santé ou dans la consommation non cyclique. Nous avons entièrement liquidé les positions sur LEG Immobilien, Kraft Heinz et Pfizer. Nous avons également réduit sensiblement la taille des couvertures de risque, , par le biais de contrats à terme à prix avantageux sur des indices larges d’actions, sans trop modifier la part actions nette, qui avoisine les 50 %. Cette exposition nous semble adaptée au regard des risques actuels et des opportunités potentielles. Ces ajustements ont permis de mieux équilibrer la construction du portefeuille global en tenant compte de nos réflexions acquises au fil du temps, ce qui a commencé à porter ses fruits dès la seconde moitié du mois.

Une partie des bénéfices de la vente d’actions a été réinvestie en fin de mois dans des bons du Trésor américain à échéance éloignée. Avec un rendement légèrement inférieur à 1,50 %, nous considérons désormais que ces titres présentent à nouveau un profil risque/rendement plus intéressant, à même de stabiliser le portefeuille en cas de regain d’inquiétudes concernant l’économie. Cette position s'élève à 5 %, tout comme l’exposition à l’or. Nous pourrions envisager de les relever chacune à 10 % en temps utile.

Récemment, Howard Marks, célèbre investisseur américain connu pour ses tribunes sur les marchés, a résumé dans la phase suivante son point de vue à l'égard des incertitudes actuelles : « Nul n’est capable de de prédire l’avenir, mais cela ne signifie pas que nous sommes impuissants à y faire face. » Nous n’aurions pas pu mieux dire. Malgré toutes les incertitudes actuelles, avec Ethna-DYNAMISCH, nous cherchons constamment à réaliser la combinaison la plus attrayante possible de tous les investissements de manière à, d'une part, continuer à exploiter les opportunités qui s’offrent à nous, et d’autre part, maîtriser les risques qui sont bel et bien présents.

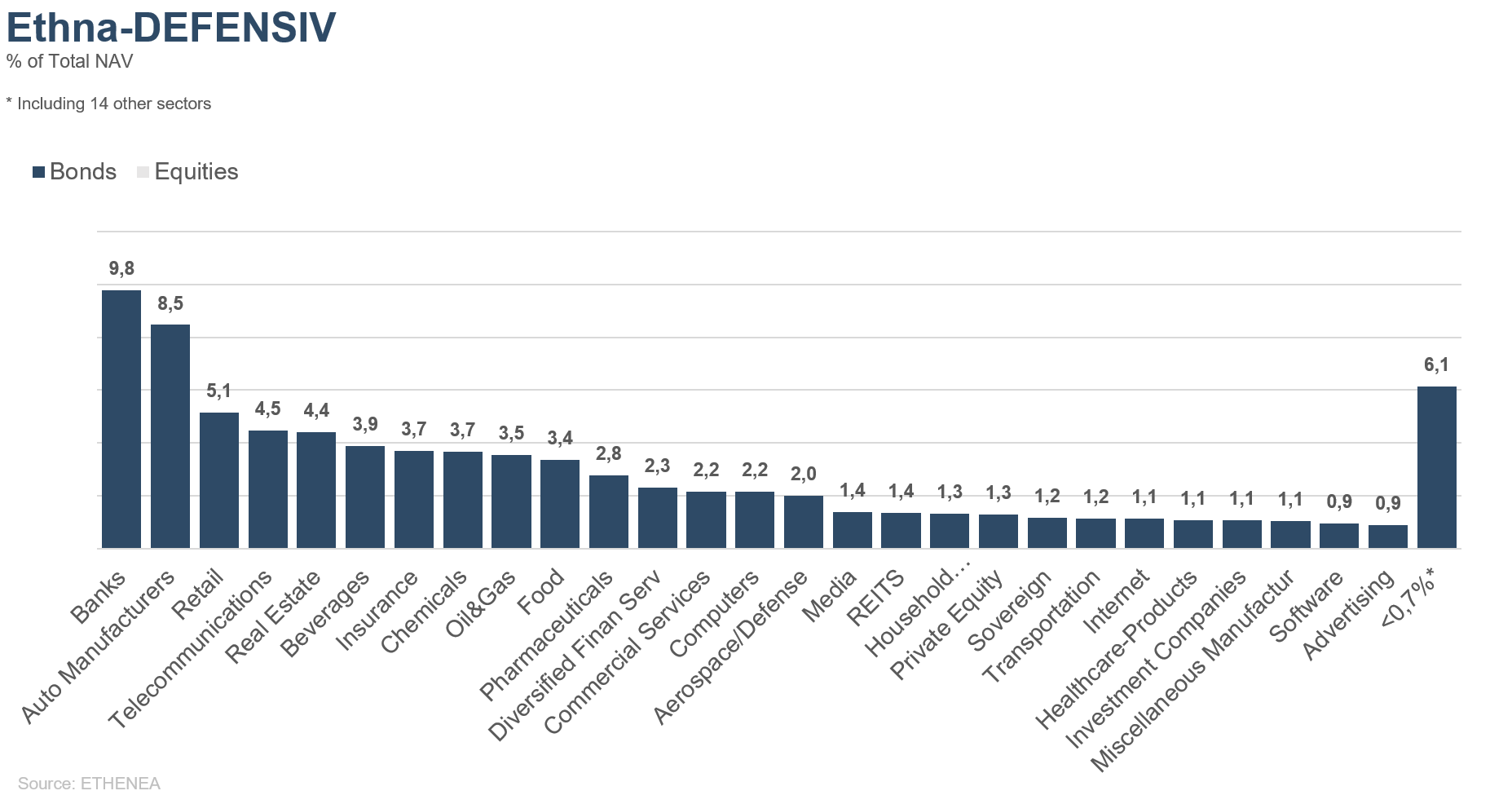

Graphique 1 : Structure* du fonds Ethna-DEFENSIV

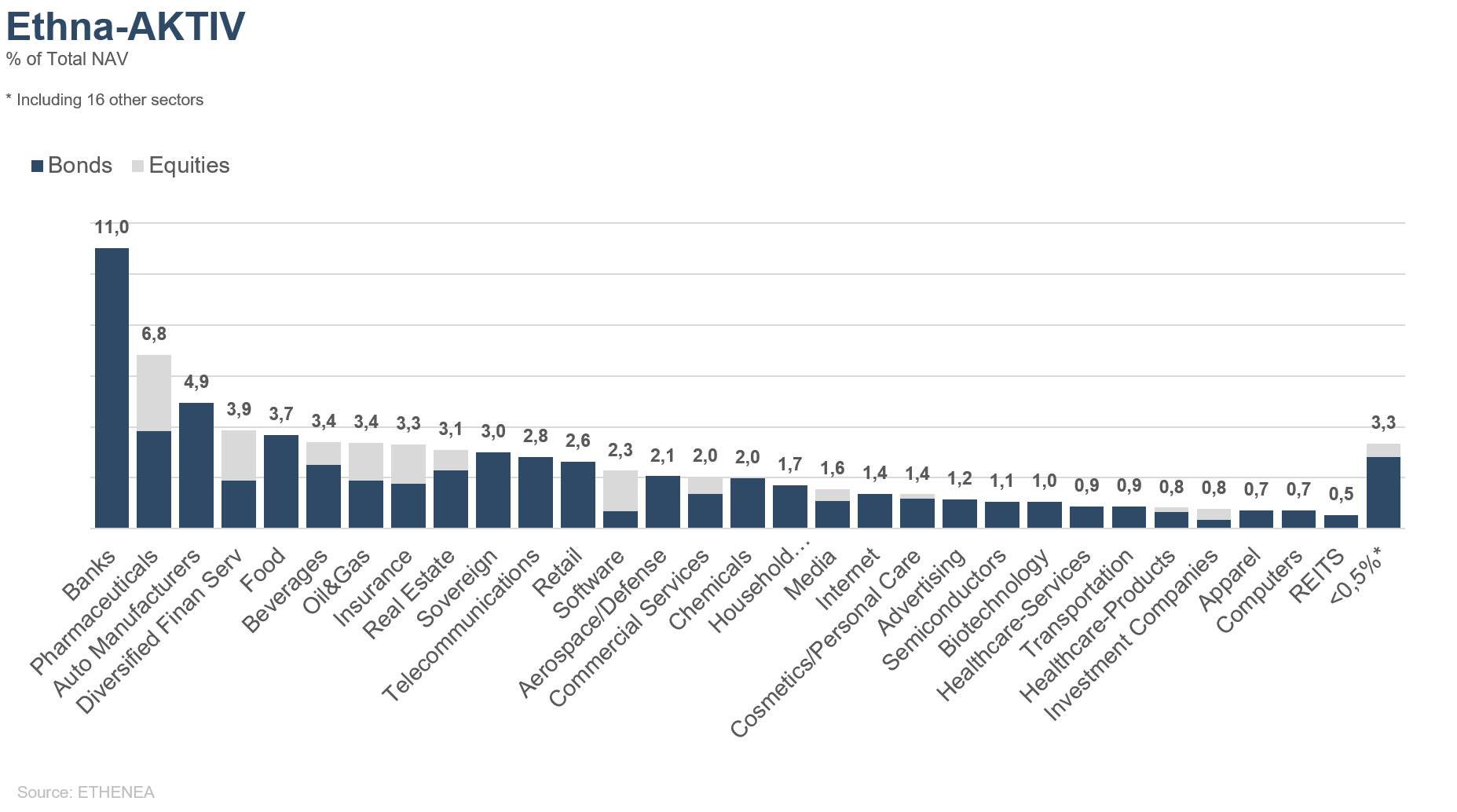

Graphique 2 : Structure* du fonds Ethna-AKTIV

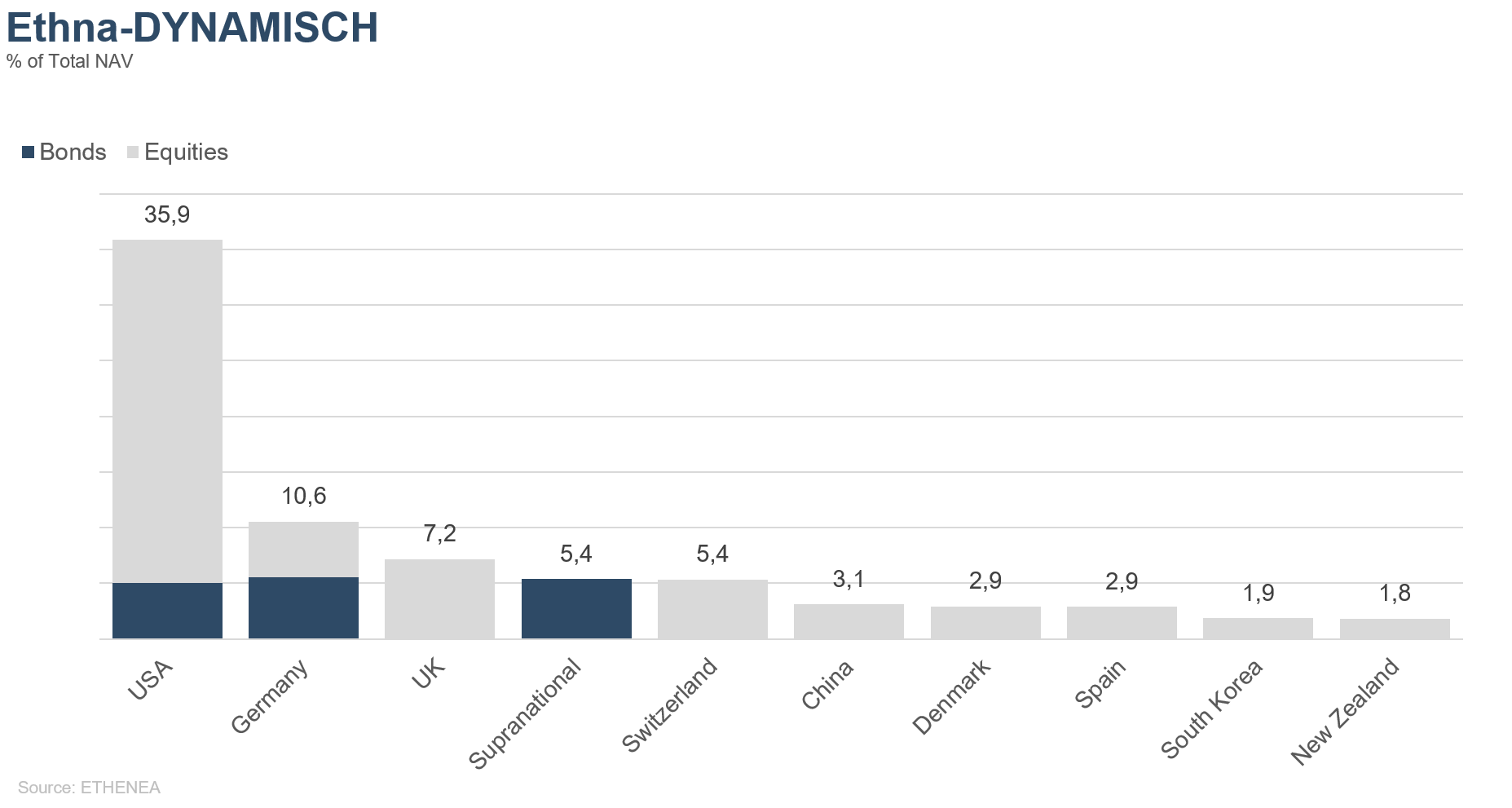

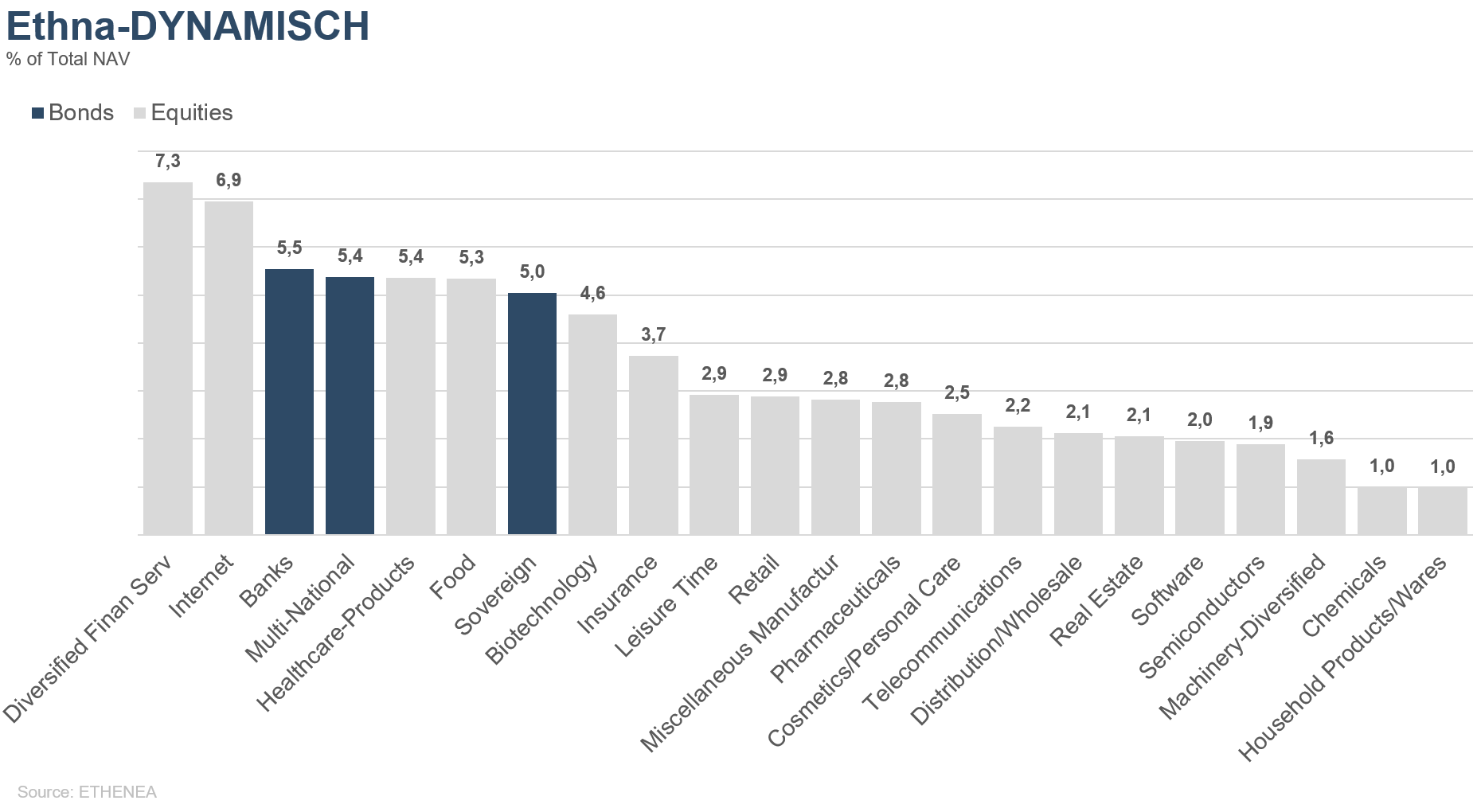

Graphique 3 : Structure* du fonds Ethna-DYNAMISCH

Graphique 4 : Répartition du fonds Ethna-DEFENSIV par devise

Graphique 5 : Répartition du fonds Ethna-AKTIV par devise

Graphique 6 : Répartition du fonds Ethna-DYNAMISCH par devise

Graphique 7 : Allocation géographique du fonds Ethna-DEFENSIV

Graphique 8 : Allocation géographique du fonds Ethna-AKTIV

Graphique 9 : Allocation géographique du fonds Ethna-DYNAMISCH

Graphique 10 : Allocation sectorielle du fonds Ethna-DEFENSIV

Graphique 11 : Allocation sectorielle du fonds Ethna-AKTIV

Graphique 12 : Allocation sectorielle du fonds Ethna-DYNAMISCH

* Le « cash » englobe les dépôts à vue, les comptes au jour le jour et les comptes courants/autres comptes. Le terme « equities net » inclut les investissements directs et l’exposition résultant des produits dérivés actions.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Cette communication publicitaire est uniquement à titre informatif. Sa transmission à des personnes dans des pays où le fonds n'est pas autorisé à la distribution, en particulier aux États-Unis ou à des personnes américaines, est interdite. Les informations ne constituent ni une offre ni une sollicitation d'achat ou de vente de titres ou d'instruments financiers et ne remplacent pas un conseil adapté à l'investisseur ou au produit. Elles ne tiennent pas compte des objectifs d'investissement individuels, de la situation financière ou des besoins particuliers du destinataire. Avant toute décision d'investissement, il convient de lire attentivement les documents de vente en vigueur (prospectus, documents d'informations clés/PRIIPs-KIDs, rapports semestriels et annuels). Ces documents sont disponibles en allemand ainsi qu'en traduction non officielle auprès de la société de gestion ETHENEA Independent Investors S.A., du dépositaire, des agents payeurs ou d'information nationaux, ainsi que sur www.ethenea.com. Les principaux termes techniques sont expliqués dans le glossaire sur www.ethenea.com/glossaire/. Des informations détaillées sur les opportunités et les risques de nos produits figurent dans le prospectus en vigueur. Les performances passées ne préjugent pas des performances futures. Les prix, valeurs et revenus peuvent augmenter ou diminuer et conduire à une perte totale du capital investi. Les investissements en devises étrangères comportent des risques de change supplémentaires. Aucune garantie ou engagement contraignant pour les résultats futurs ne peut être déduit des informations fournies. Les hypothèses et le contenu peuvent changer sans préavis. La composition du portefeuille peut changer à tout moment. Ce document ne constitue pas une information complète sur les risques. La distribution du produit peut donner lieu à des rémunérations versées à la société de gestion, à des sociétés affiliées ou à des partenaires de distribution. Les informations relatives aux rémunérations et aux coûts figurant dans le prospectus en vigueur font foi. Une liste des agents payeurs et d'information nationaux, un résumé des droits des investisseurs ainsi que des informations sur les risques liés à une erreur de calcul de la valeur nette d'inventaire sont disponibles sur www.ethenea.com/informations-réglementaires/. En cas d'erreur de calcul de la VNI, une indemnisation est prévue conformément à la circulaire CSSF 24/856 ; pour les parts souscrites via des intermédiaires financiers, l'indemnisation peut être limitée. Informations pour les investisseurs en Suisse : Le pays d'origine du fonds d'investissement collectif est le Luxembourg. Le représentant en Suisse est IPConcept (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. L'agent payeur en Suisse est DZ PRIVATBANK (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les statuts ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Informations pour les investisseurs en Belgique : Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les rapports annuels et semestriels du compartiment sont disponibles gratuitement en français sur demande auprès de ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg. Malgré le plus grand soin apporté, aucune garantie n'est donnée quant à l'exactitude, l'exhaustivité ou l'actualité des informations. Seuls les documents originaux en allemand font foi ; les traductions sont fournies à titre informatif uniquement. L'utilisation de formats publicitaires numériques se fait à vos propres risques ; la société de gestion décline toute responsabilité en cas de dysfonctionnements techniques ou de violations de la protection des données par des fournisseurs d'informations externes. L'utilisation n'est autorisée que dans les pays où la loi le permet. Tous les contenus sont protégés par le droit d'auteur. Toute reproduction, diffusion ou publication, totale ou partielle, n'est autorisée qu'avec l'accord écrit préalable de la société de gestion. Copyright © ETHENEA Independent Investors S.A. (2025). Tous droits réservés. 03.06.2020