Whatever it takes 2.0

La crise déclenchée par le coronavirus s’étend un peu plus chaque jour. La lutte contre la propagation exponentielle du virus et les perspectives de surcharge des systèmes de santé nationaux ont entraîné de profonds changements dans la vie publique.

Des restrictions de sortie et des mesures complémentaires ont été mises en place à travers le monde, depuis l’interdiction de rassemblement jusqu’à la suspension des transports internationaux de passagers en passant par la fermeture de tous les commerces non essentiels à la vie quotidienne. Par ailleurs, de nombreuses personnes restent volontairement confinées pour éviter le pire.

Outre les restrictions de la vie publique, la lutte contre le virus a également des répercussions majeures sur l’économie réelle : la fermeture des usines entraîne non seulement des arrêts de production, mais des pans entiers de l’industrie des services perdent aussi leurs moyens de subsistance : le contact direct avec les clients. La crainte des citoyens quant à la sécurité de leur emploi tend à restreindre les quelques possibilités de consommation encore disponibles.

Les nouvelles demandes d’allocations de chômage aux États-Unis la dernière semaine de mars donnent un premier aperçu des conséquences de la crise sur un marché de l’emploi américain qui avait bien résisté jusqu’à présent. Près de 3,8 millions de demandes ont été enregistrées, soit une hausse considérable par rapport aux 311 000 nouvelles demandes hebdomadaires enregistrées en moyenne sur les 10 dernières années.

L’arrêt brutal de la demande a des répercussions à tous les niveaux des chaînes de distribution. Selon une enquête de l’association des Chambres de commerce et d’industrie allemandes publiée le 27 mars, 20 % des entreprises interrogées se déclarent menacées de faillite. Alors que le confinement, qu'il soit volontaire ou imposé, annihile les rentrées d’argent, les charges courantes telles que les salaires et les loyers pèsent sur la trésorerie des entreprises. Tant que la durée et l’ampleur de la crise du coronavirus resteront inconnues, les entreprises tenteront de préserver au maximum leur trésorerie. C’est ainsi qu’elles ne passent plus de nouvelles commandes d’une part et se dégagent une marge de manœuvre financière en tirant sur leurs lignes de crédit renouvelables à court ou moyen terme d’autre part. Mais la sortie de fonds qui en découlent pose de sérieux problèmes de refinancement aux banques. Alors que les grandes entreprises ont la possibilité d’utiliser leurs lignes de crédit, les petites entreprises ne peuvent déjà plus payer les intérêts et les coupons. Par ailleurs, des actifs sont vendus en masse sur les marchés pour dégager des liquidités. Mais les ventes, qui ne trouvent pas preneurs, font baisser les prix à des niveaux inférieurs à ceux justifiés par les fondamentaux. La panique se propage et la crise commence à s’auto-alimenter.

Les banques centrales ont montré leur capacité à éteindre les incendies au cours des dernières décennies. En tant que pourvoyeuses de liquidités en dernier ressort, elles jouent un rôle central dans la lutte contre les crises systémiques. Les crises précédentes nous ont appris à quel point le timing des signes de soutien et des interventions était crucial.

Les plans d’urgence initiés les derniers jours de mars par la Banque centrale européenne (BCE) et la Réserve fédérale américaine (Fed) peuvent permettre d’alléger les tensions immédiates au sein du système. Ainsi, les mesures aux acronymes imprononçables de la Fed ciblent différents domaines du système financier pour satisfaire les différentes demandes de liquidité. Le 23 mars, la Fed a annoncé les programmes suivants destinés à soutenir la trésorerie des banques ainsi que les crédits des ménages privés et des entreprises :

- Des bons du Trésor américain et des titres adossés à des créances hypothécaires (MBS) sont achetés en quantité illimitée afin d’injecter des liquidités sur le marché des emprunts d'État.

- La facilité de trésorerie « Money Market Mutual Funding Liquidity Facility (MMLF) » permet aux banques d’acheter des parts des de fonds monétaires devant faire face à de nombreux rachats.

- La « Commercial Paper Funding Facility (CPFF) » permet aux entreprises américaines de refinancer des titres de dette à court terme et met à disposition du secteur privé des liquidités.

- La « Primary Dealer Credit Facility (PDCF) » permet aux banques habilitées à négocier directement avec la Fed de déposer des prêts aux entreprises, des titres de créance à court terme (commercial papers), des obligations municipales et même des actions pour garantir des crédits. Cette ligne de crédit vise à faciliter l’octroi de crédits aux ménages et aux entreprises.

- La « Primary Market Corporate Credit Facility (PMCCF) » est destinée à soutenir l’achat d’obligations d’entreprises américaines émises sur le marché primaire qui sont notées investment grade et dont l’échéance résiduelle est inférieure ou égale à 4 ans. La Réserve fédérale entend ainsi garantir le refinancement des grandes entreprises.

- La « Secondary Market Corporate Credit Facility (SMCCF) » permet aux banques de vendre des obligations existantes. Les courtiers se voient ainsi offrir la possibilité de se débarrasser des crédits invendables sur le marché. Cette procédure vise à délester les portefeuilles bancaires et inciter les courtiers à recommencer de négocier les titres de crédit. Il existe donc une issue de secours en cas d’impossibilité de vendre.

- Enfin, la Réserve fédérale a réactivé la « Term Asset Backed Security Loan Facility (TALF) » dont elle s’était servie pendant la crise financière pour faciliter l’octroi de crédits à la consommation. Les produits titrisés du type crédits auto, prêts étudiants, dettes contractées par carte de crédit et autres peuvent être déposés par les banques comme garanties pour de nouveaux crédits.

Ces facilités représentent jusqu’à 4 000 milliards de dollars en plus des programmes d’achats illimités de bons du Trésor et de créances émises par les agences américaines (Agency Debt).

Dans la zone euro, la BCE a décidé dès le 18 mars de lancer un nouveau programme d’achats obligataires limité dans le temps. Le « Pandemic Emergency Purchase Programme » (PEPP) permet à la BCE d’acheter jusqu’à 750 milliards d’euros d’emprunts d'État, de titres adossés à des actifs (Asset Backed Securities), d’obligations sécurisées (ou « covered bonds ») et d'obligations d'entreprises notées investment grade. En parallèle, la BCE a annoncé qu’elle adopterait une approche souple à l’égard de la clé de répartition du capital dans le cadre du PEPP afin de se réserver la possibilité d’acheter davantage d’emprunts des États périphériques déjà très endettés tels que l’Italie. En outre, elle accorde une exception aux emprunts d'État grecs dans la mesure où la note « haut rendement » du pays ne correspond pas aux critères d’achats. Le programme de la BCE vise ici aussi à approvisionner les marchés en liquidités, à faire baisser les coûts de refinancement et à couper court aux crises prenant une tournure systémique.

De par leur ampleur, les mesures de soutien monétaire annoncées aux États-Unis et en Europe dépassent tous les plans de sauvetage mis en place durant la crise financière mondiale de 2008 ou la crise de l’euro en 2011/12.

Néanmoins, les programmes de liquidité ne suffisent pas à résoudre les problèmes de l’économie réelle. Il faut y ajouter une action budgétaire concertée qui aide les salariés et les chefs d’entreprises touchés par les fermetures qui, espérons-le, ne sont que provisoires. Ceci nous semble beaucoup plus simple à mettre en œuvre aux États-Unis que dans l’Union européenne où les intérêts nationaux divergents prennent le pas sur le collectif.

Aucun programme, qu’il soit de nature monétaire ou budgétaire, ne pourra financer un arrêt de longue durée de la vie publique et donc économique. Il est donc impératif de juguler la propagation du coronavirus pour limiter avant tout les pertes humaines, mais aussi pour redonner une certaine visibilité aux salariés et aux chefs d’entreprise. Les mesures des banques centrales et les plans d’aide d’urgence en Europe et aux États-Unis représentent des premiers pas importants vers l’atténuation des conséquences de la crise liée au coronavirus tout en envoyant un signal positif à l’économie et aux marchés financiers. Mais elles ne seront certainement pas les dernières...

Ce commentaire de marché prend en compte toutes les informations connues et accessibles au public au moment de la rédaction (01.04.2020).

Positionnement des fonds Ethna

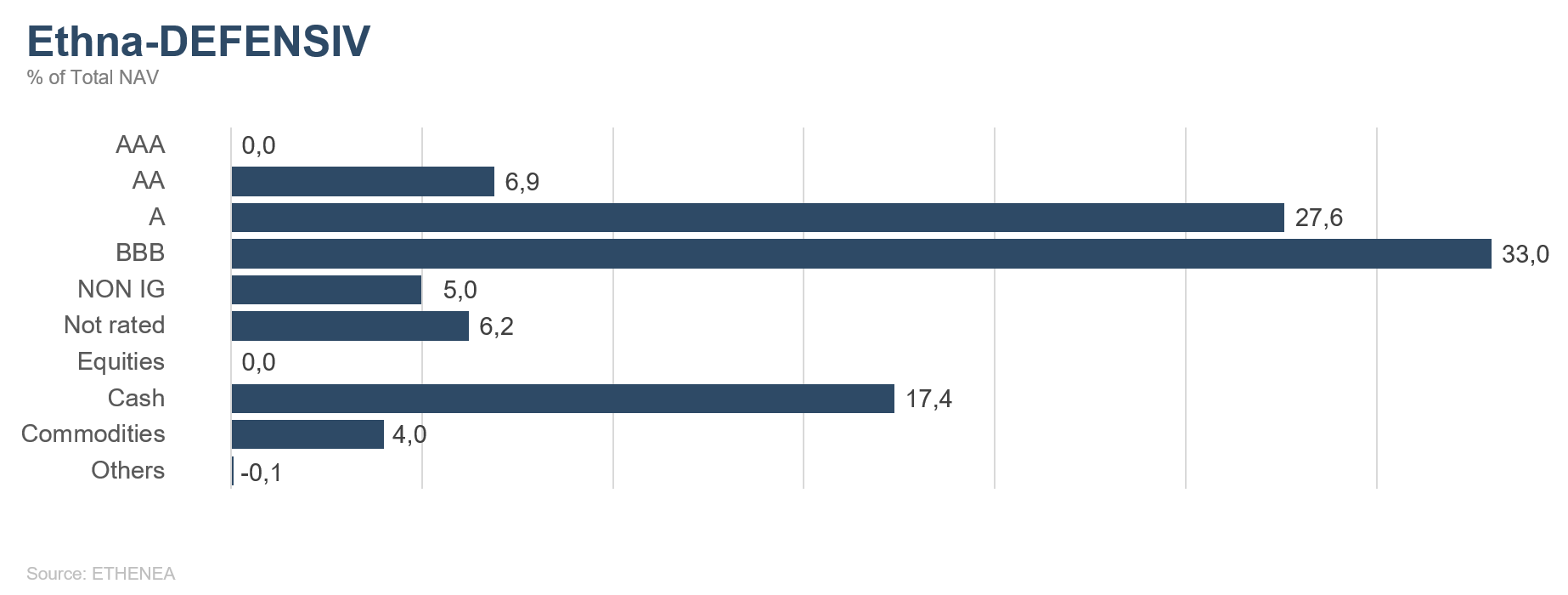

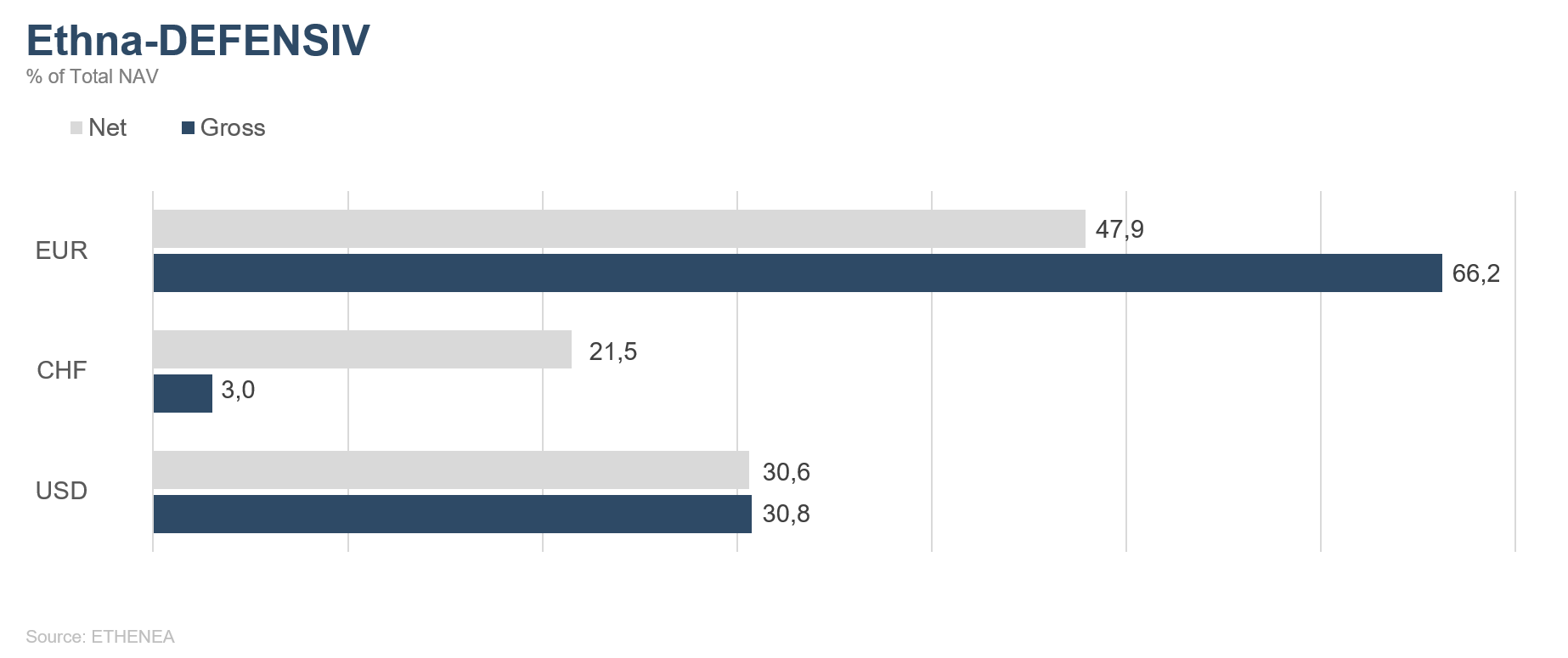

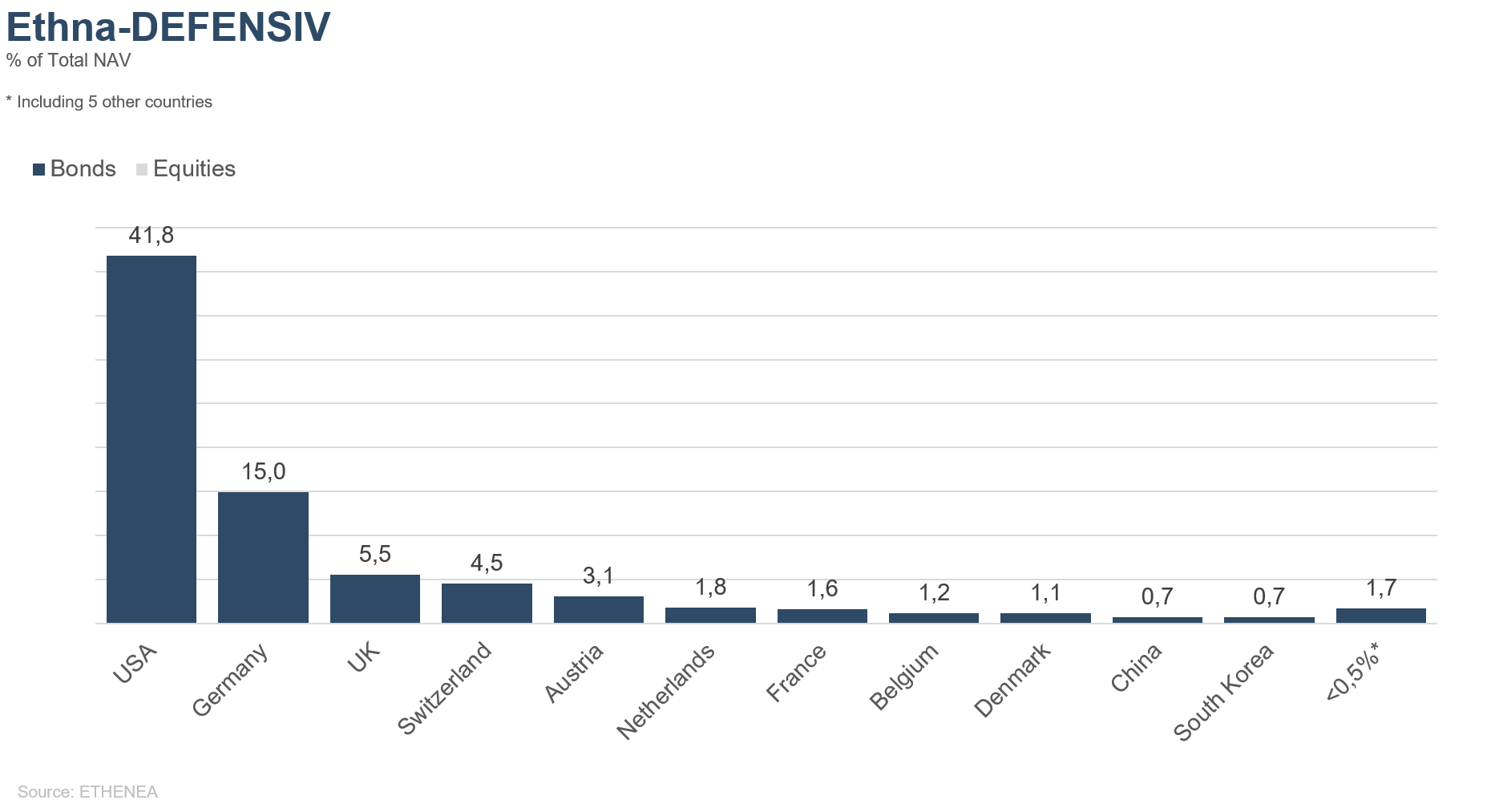

Ethna-DEFENSIV

La crainte que l’épidémie de Covid-19 en Chine ne se transforme en pandémie mondiale s’est confirmée en mars. En conséquence, l’incertitude planant sur la demande mondiale et les craintes liées au possible effondrement des chaînes d’approvisionnement mondiales se sont renforcées, entraînant des ventes massives dans presque toutes les classes d’actifs. Après avoir essuyé des pertes déjà importantes en février, les marchés actions européens et américains ont chuté de 13 à 17 % en mars. Même les obligations d'entreprises notées investment grade n'ont pas échappé à cette tendance. Durant le mois, les obligations d'entreprises libellées en euro ont enregistré une performance de -6,9 %, contre -7,1 % pour leurs homologues en dollar. Même les valeurs refuges telles que les emprunts d'État sûrs ou l’or ont été provisoirement touchées par cette correction dans le sillage de la recherche de liquidité. C’est ainsi que les rendements des bons du Trésor américain à 10 ans ont chuté dans un premier temps de 1,15 % à 0,54 % sous l’effet de l’incertitude, avant de remonter à près de 1,2 % en cours de mois et de clôturer à 0,68 %. Les rendements des emprunts d'État allemands à 10 ans, qui se sont provisoirement approchés de leurs plus bas niveaux historiques à -0,91 %, ont terminé le mois à -0,47 %. De même, les cours de l’or ont subi d’importantes fluctuations sous l’effet de la quête de liquidité. Dans un premier temps, le métal jaune a gagné 6 % pour s’établir à 1680 dollars l'once avant de descendre à 1471 dollars en l’espace de dix jours et de terminer le mois à 1577 dollars.

S’agissant du pétrole, deux facteurs ont déterminé l’évolution des cours en mars. Premièrement, le Covid-19 a entraîné une forte baisse des prix en début de mois. Deuxièmement, les pays membres de l’OPEP+ ne sont pas parvenus à s’accorder sur de nouvelles baisses de production. C’est ainsi que l’Arabie saoudite a annoncé une hausse de sa production dès avril, ce qui a provoqué un effondrement en règle des cours du brut. Si le pétrole brut de type Brent se négociait encore à près de 50 dollars le baril début mars, il ne valait plus que 25 dollars en fin de mois. Cette évolution ne fait que renforcer les tensions sur les marchés financiers internationaux.

La crainte des conséquences du coronavirus sur l’économie et les marchés financiers a incité de nombreux gouvernements et banques centrales à prendre des mesures exceptionnelles. Outre les programmes de relance budgétaire initiés par différents pays, de nombreuses banques centrales ont fini par prendre des mesures d’assouplissement monétaire. Le signal le plus fort a sans nul doute été envoyé par la Réserve fédérale avec l’abaissement de taux de 100 points de base. Le taux directeur évolue désormais dans une fourchette comprise entre 0 et 0,25 %. Par ailleurs, elle a réactivé un programme d’achats d'obligations à hauteur de 700 milliards de dollars. La Banque centrale européenne a également réagi à la dégradation des perspectives conjoncturelles et à la hausse des spreads et des rendements qui s’est ensuivie sur le marché des emprunts européens en annonçant un programme d’achats d’emprunts de 750 milliards d’euros intitulé « Pandemic Emergency Purchase Programme » (PEPP) à l’issue d'une réunion de crise. Les mesures de soutien exceptionnelles et généralisées des banques centrales ont permis de stabiliser les marchés obligataires en fin de mois.

Le dollar américain et le franc suisse ont rempli leur fonction de valeur refuge, s’appréciant une bonne partie du mois. Mais avec l’apaisement des marchés fin mars, les deux devises ont perdu une partie du terrain gagné.

Malgré l’excellente qualité des obligations d’entreprises en moyenne notées entre BBB+ et A-, le fonds Ethna-DEFENSIV n’a pas pu complètement échapper aux corrections massives des classes d’actifs en mars. Dans notre portefeuille obligataire, nous avons échangé au cas par cas des obligations d'entreprises libellées en euro contre leurs homologues en dollar. Actuellement, la duration du portefeuille s’établit à 5,9 ans. Nous détenons une position courte marginale sur l’Eurostoxx50 à titre de couverture supplémentaire. La part élevée des liquidités (env. 17 %) nous laisse une certaine marge de manœuvre.

Il est actuellement difficile d’établir des prévisions pour les prochains mois. Notre scénario de base repose toujours sur l’hypothèse que les conséquences économiques de l'épidémie de coronavirus seront plus faciles à évaluer dans les prochains mois. Le fonds reste concentré sur les emprunts de grande qualité qui représentent 80 % du portefeuille. Compte tenu de la demande accrue en obligations de la part des banques centrales, nous pouvons nous attendre avec certitude à une reprise du fonds dans les semaines et les mois à venir, voire au-delà. Nous maintenons le profil de risque prudent du fonds.

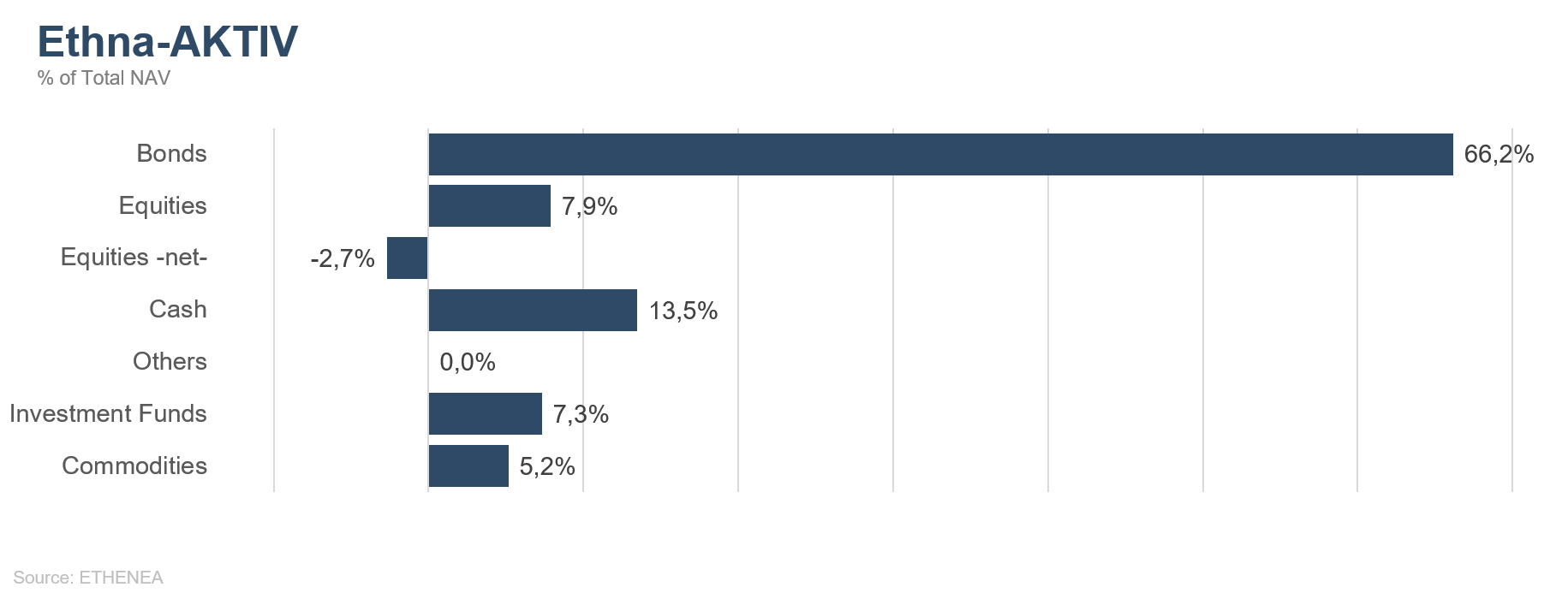

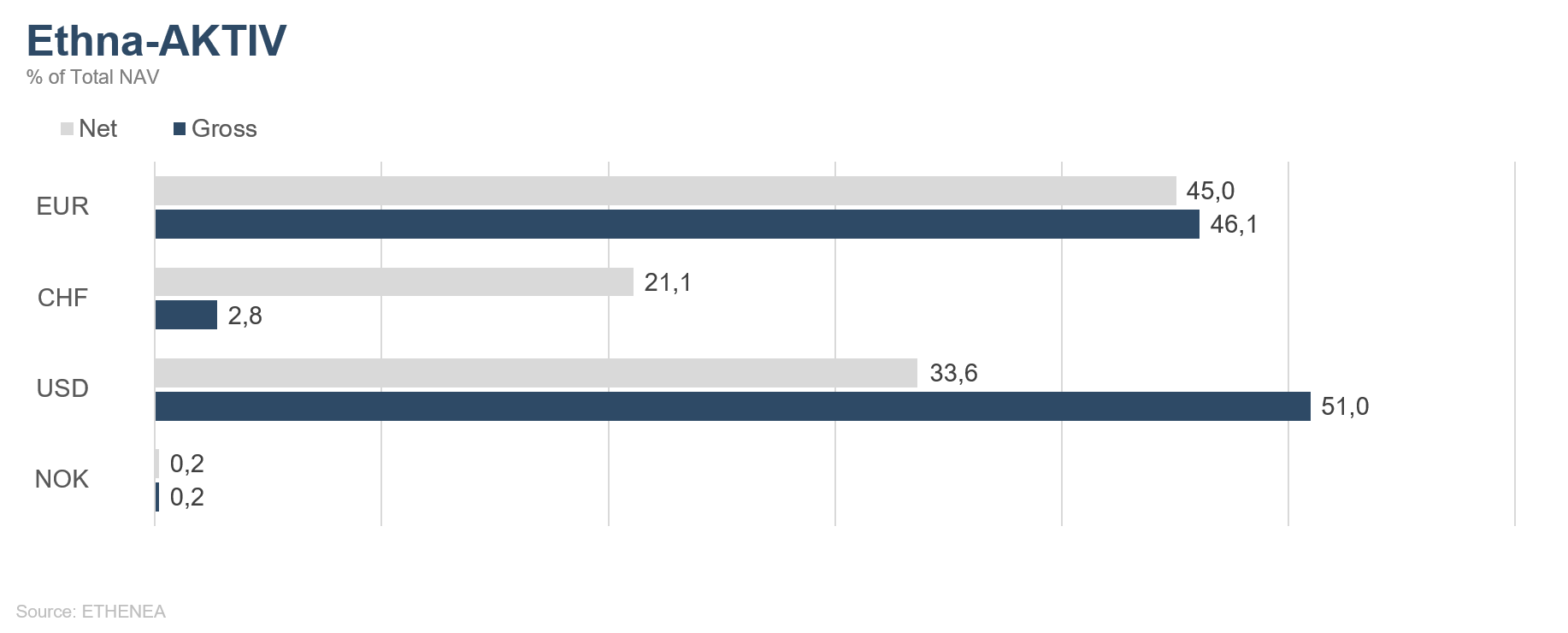

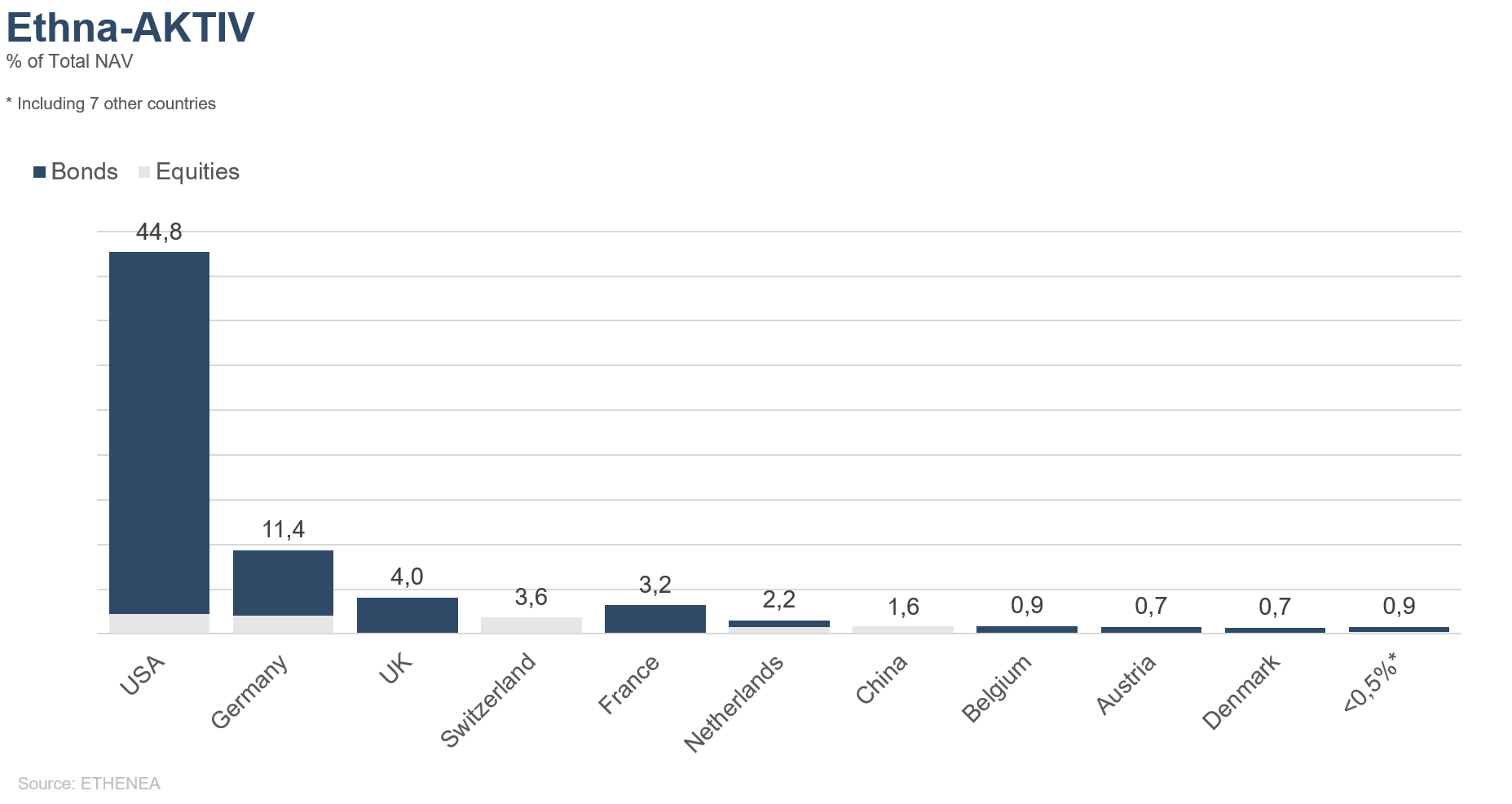

Ethna-AKTIV

Le mois de mars a été marqué par les craintes suscitées par le Covid-19 ainsi que par le la difficulté à prévoir les conséquences sanitaires et économiques. L’augmentation exponentielle du nombre de cas à travers le monde a donné lieu à des restrictions massives de la vie privée et économique. Les mesures de « distanciation sociale » ont entraîné une disparition brutale à l’échelle planétaire des interactions sociales et économiques. La révision inéluctable des perspectives de croissance et des bénéfices a été intégrée dans les cours des marchés financiers internationaux en un temps record avec à la clé, des mouvements massifs des prix des actions et des obligations. Par ailleurs, les turbulences boursières ont été accentuées par la guerre des prix sur le marché du pétrole qui s’est traduite par la chute historique des cours de l’or noir. Bien que les mesures de soutien monétaires et budgétaires sans précédent aient provisoirement apaisé les marchés, il reste à voir dans quelle mesure elles pourront atténuer les dommages subis par des millions d’entreprises. Bien évidemment, l’impact à long terme de ces actions financées par la dette est une toute autre question. Mais cela, on ne le saura qu’une fois la crise passée. Selon nous, la situation économique ne pourra s’améliorer à court terme que si les restrictions économiques et sociales peuvent être levées sans que les systèmes de santé ne s’effondrent. Mais il est impossible à ce stade de formuler une date. À long terme, nous anticipons une récession mondiale compte tenu de la gravité des dommages actuels et préparons la structure du portefeuille pour ce type d’environnement. Nous excluons toute reprise en forme de V de l’économie et des marchés boursiers. La probabilité de corrections ultérieures nous semble élevée, même si elle dépendra surtout de la durée de la paralysie de l’économie.

Face au marché baissier, nous avons abaissé la marge de fluctuation stratégique qui permet d’ajuster l’allocation en actions du fonds. Nous avons exploité pour des raisons tactiques le rallye provisoire au sein du marché baisser qui, selon nous, s’était déjà essoufflé en fin de mois, afin de constituer une exposition légèrement négative en vendant des contrats à terme. L’élargissement significatif des spreads sur le marché obligataire n’a pas épargné notre portefeuille pourtant composé de crédits de grande qualité, ce qui explique en grande partie la performance négative du mois de mars. Nous avons poursuivi la réduction de la part des obligations, inchangée depuis le début de l’année, pour la ramener à 50 %. Les programmes de rachats annoncés par les banques centrales ont offert de belles opportunités à cet égard. Le rebond du dollar que nous avions anticipé a malheureusement été plus que timide. La Réserve fédérale américaine actionne tous les leviers possibles pour inonder la planète de dollars. Le fait que l’inversion de tendance n’ait pas encore été très marquée ne fait que renforcer notre conviction dans le raffermissement du dollar à moyen terme.

Nous considérons que le positionnement défensif du fonds est approprié dans l’environnement actuel. D’une part, nous nous attendons à retrouver des rendements attrayants dans le portefeuille obligataire compte tenu des moins-values et d’autre part, le point culminant de la crise sera atteint dans les mois à venir. Si l'on se réfère aux phases de baisse passées, le point bas est d’abord atteint par les indices d’actions. Nous tenons à préciser que l’approche de gestion active et flexible d’Ethna-AKTIV tient également compte de ce scénario et ne se limite pas à son objectif de préservation du capital pendant cette crise.

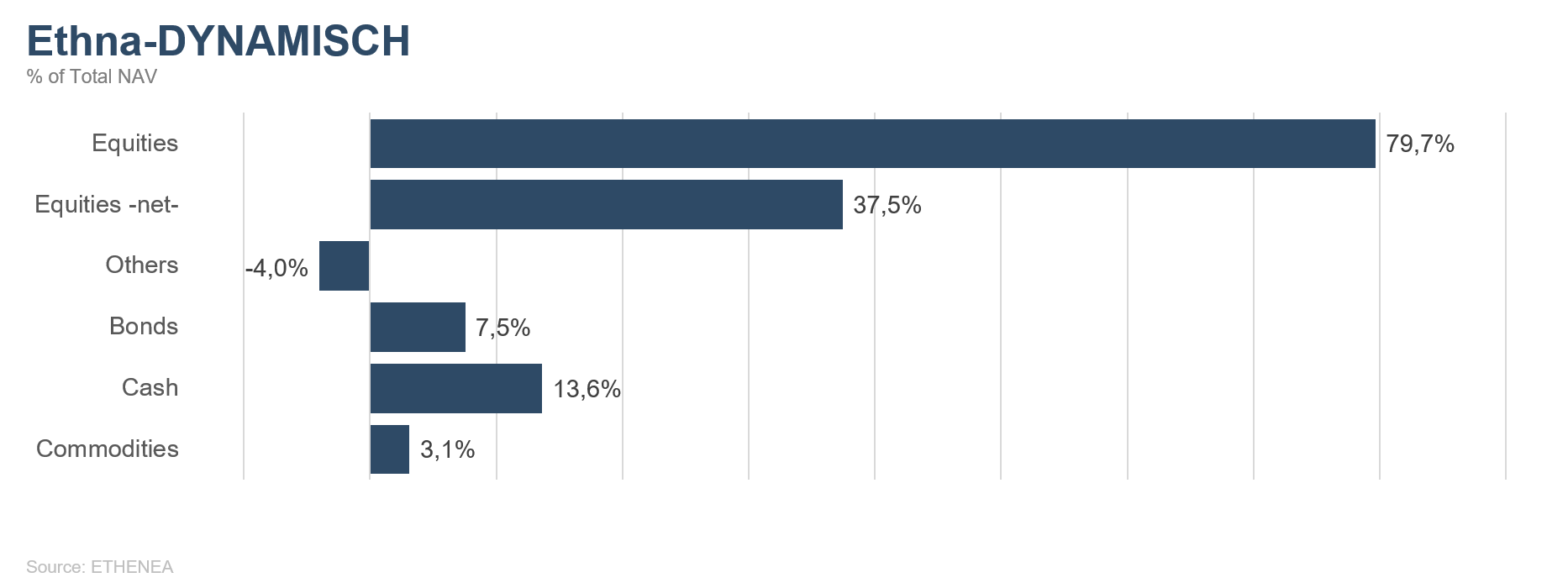

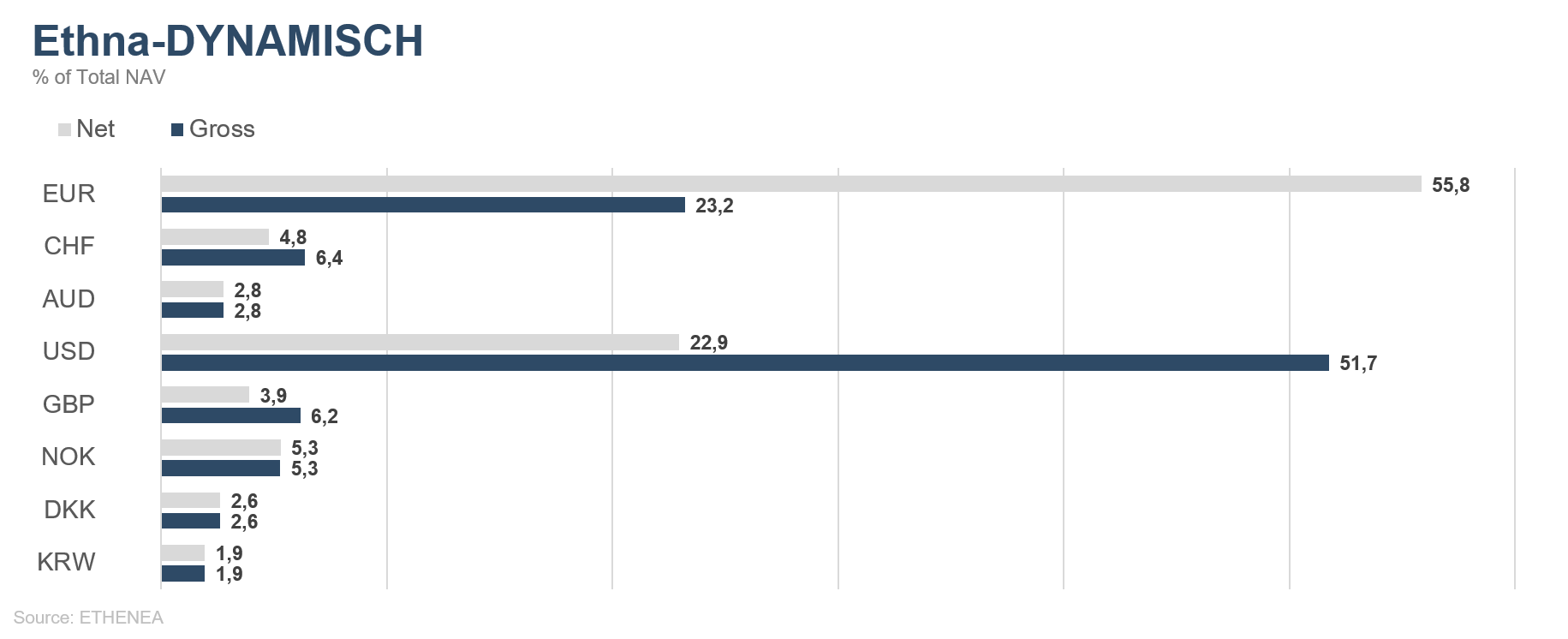

Ethna-DYNAMISCH

L’incertitude initiale sur l’évolution du coronavirus fin février s’est transformée en certitude au mois de mars sous la forme d’une pandémie mondiale aux profondes répercussions sur les marchés financiers et la société civile. De nombreux pays européens ont considérablement et rapidement restreint la vie publique pour protéger la population et ralentir la propagation du virus. Les écoles ainsi que les commerces et les entreprises non essentiels ont été fermés, l’ensemble de l’économie tourne au ralenti : des mesures à grande échelle que personne n’aurait crues possibles il y a encore peu de temps. En réaction, une panique qui n’est pas sans rappeler la crise financière de 2008/09 s’est emparée des marchés boursiers. Les fluctuations extrêmes ne se sont pas limitées aux actions : le cours du Brent a chuté à 25 dollars le baril tandis que le rendement des Bunds à 10 ans a provisoirement atteint un nouveau point bas historique (-0,91 %) durant le mois.

Dans ce contexte, le fonds Ethna-DYNAMISCH a démontré ses qualités défensives, limitant de manière sensible les répercussions négatives sur le portefeuille par rapport à l’ensemble du marché. Le portefeuille d’actions, qui était orienté l’an dernier sur des actions de qualité avec beaucoup de leaders de marché et peu d'entreprises à l'activité cyclique, a notamment porté ses fruits, tandis qu’un grand nombre d’actions « value » classiques subissaient de plein fouet les événements. Les possibilités de couverture qui s’offrent au fonds en raison de sa grande flexibilité ont également contribué à limiter la volatilité et les pertes au mois de mars. Fréquemment adaptée à la situation de marché, de manière anticyclique pour l’essentiel, la part nette d’actions a varié entre 30 et 70 % sur le mois. Les fluctuations quotidiennes des grands indices ont pu atteindre jusqu’à 15 % certains jours, ce qui correspond à un rendement annuel dans des conditions normales. Nous avons donc agi avec précaution dans la gestion du fonds. Le plus souvent, nous avons établi des limites de cours préalablement définies aussi bien pour les transactions sur des titres individuels que pour les couvertures afin d’exploiter en notre faveur la volatilité parfois brutale. Nous avons profité du rebond marqué des Bourses sur l’ensemble de la dernière semaine de mars pour prendre nos bénéfices et faire redescendre la part des actions légèrement en-dessous de 40 %.

Compte tenu des turbulences, quelques réallocations ont également eu lieu au sein de la poche d’actions. Nous nous sommes défaits du fabricant de sodas Fever-Tree et du groupe pétrolier Total. Les deux entreprises sont durement touchées par les événements actuels et leurs résultats futurs en subiront les effets dans un avenir proche. Inversement, l’effondrement des cours a fait émerger d’intéressantes opportunités. Nous avons ainsi intégré BlackRock et Visa. BlackRock est idéalement positionné sur le segment des ETF en plein boom et dispose d’un cash-flow disponible très intéressant. Le groupe pourrait faire partie des gagnants au sortir de la crise et devrait continuer à développer son positionnement sur le marché, déjà exceptionnel. Avec Mastercard, Visa fait partie des leaders mondiaux dans le secteur des cartes de crédit. Son modèle d’activité se caractérise par des marges très élevées qui devraient le rester durablement grâce à la structure oligopolistique du marché. Grâce à ses revenus récurrents, Visa a été relativement épargnée par la crise.

Personne n’est en mesure de livrer des pronostics un tant soit peu sérieux sur les semaines et les mois à venir tant la situation est exceptionnelle. Les prévisions actuelles tablent sur une récession moyenne à grave. Pour y faire face, des mesures de relance d'une ampleur inédite ont été mises en place. Et les banques centrales apportent tout leur soutien aux gouvernements et à l’économie. En conséquence, optimistes comme pessimistes trouvent suffisamment d’arguments pour soutenir leurs points de vue respectifs. Après le rebond marqué des cours les derniers jours de mars, nous débutons le mois d’avril avec une allocation en actions globalement prudente légèrement inférieure à 40 %. Nous pensons que les marchés financiers devraient très vraisemblablement subir de nouvelles turbulences dans les semaines à venir. À l’instar des semaines passées, nous agirons de manière anticyclique afin d’exploiter le mieux possible les opportunités qui émergent tout en continuant de maîtriser les risques qui restent incontournables.

Graphique 1 : Structure* du fonds Ethna-DEFENSIV

Graphique 2 : Structure* du fonds Ethna-AKTIV

Graphique 3 : Structure* du fonds Ethna-DYNAMISCH

Graphique 4 : Composition du fonds Ethna-DEFENSIV par devise

Graphique 5 : Composition du fonds Ethna-AKTIV par devise

Graphique 6 : Composition du fonds Ethna-DYNAMISCH par devise

Graphique 7 : Allocation géographique du fonds Ethna-DEFENSIV

Graphique 8 : Allocation géographique du fonds Ethna-AKTIV

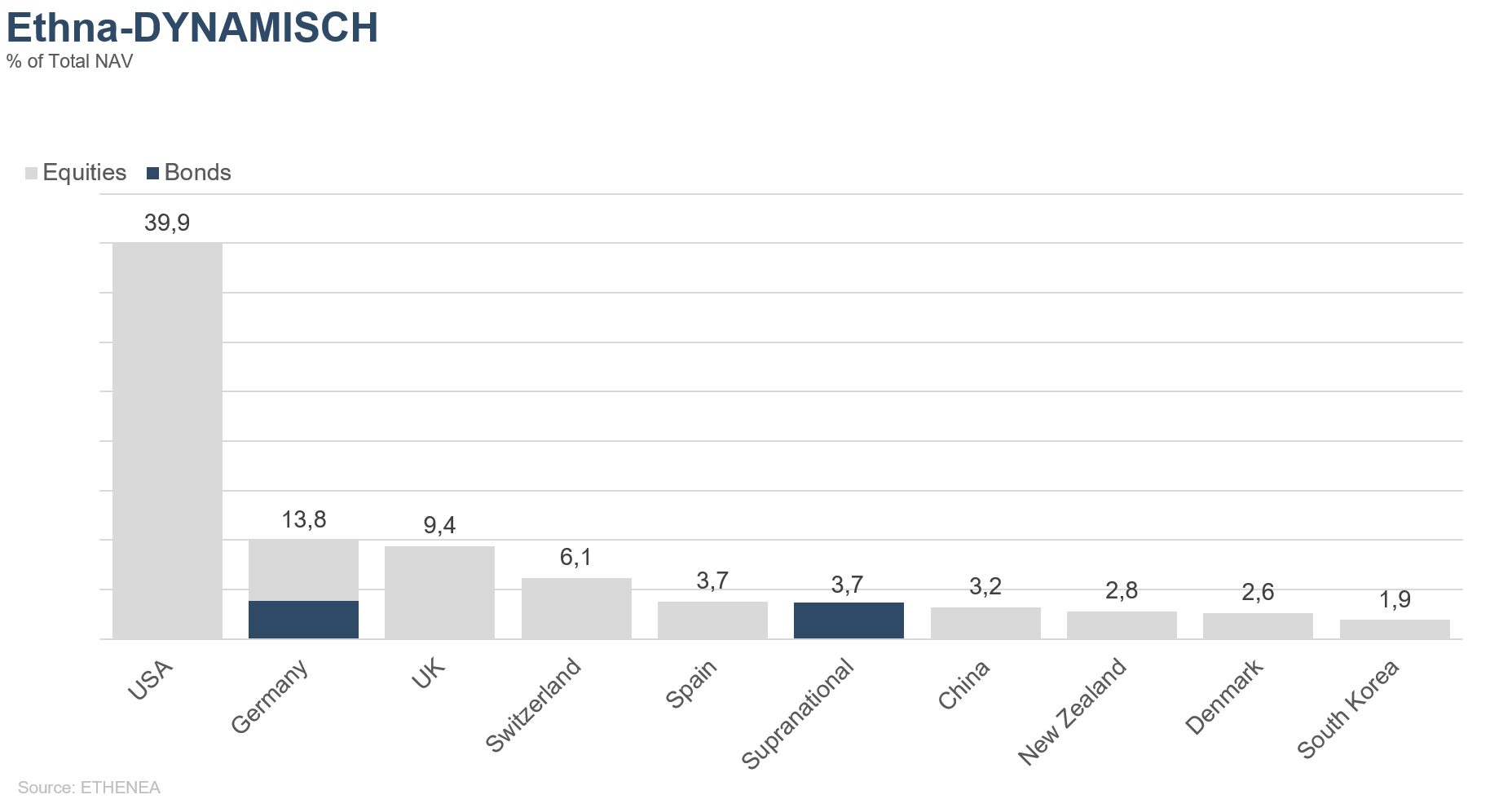

Graphique 9 : Allocation géographique du fonds Ethna-DYNAMISCH

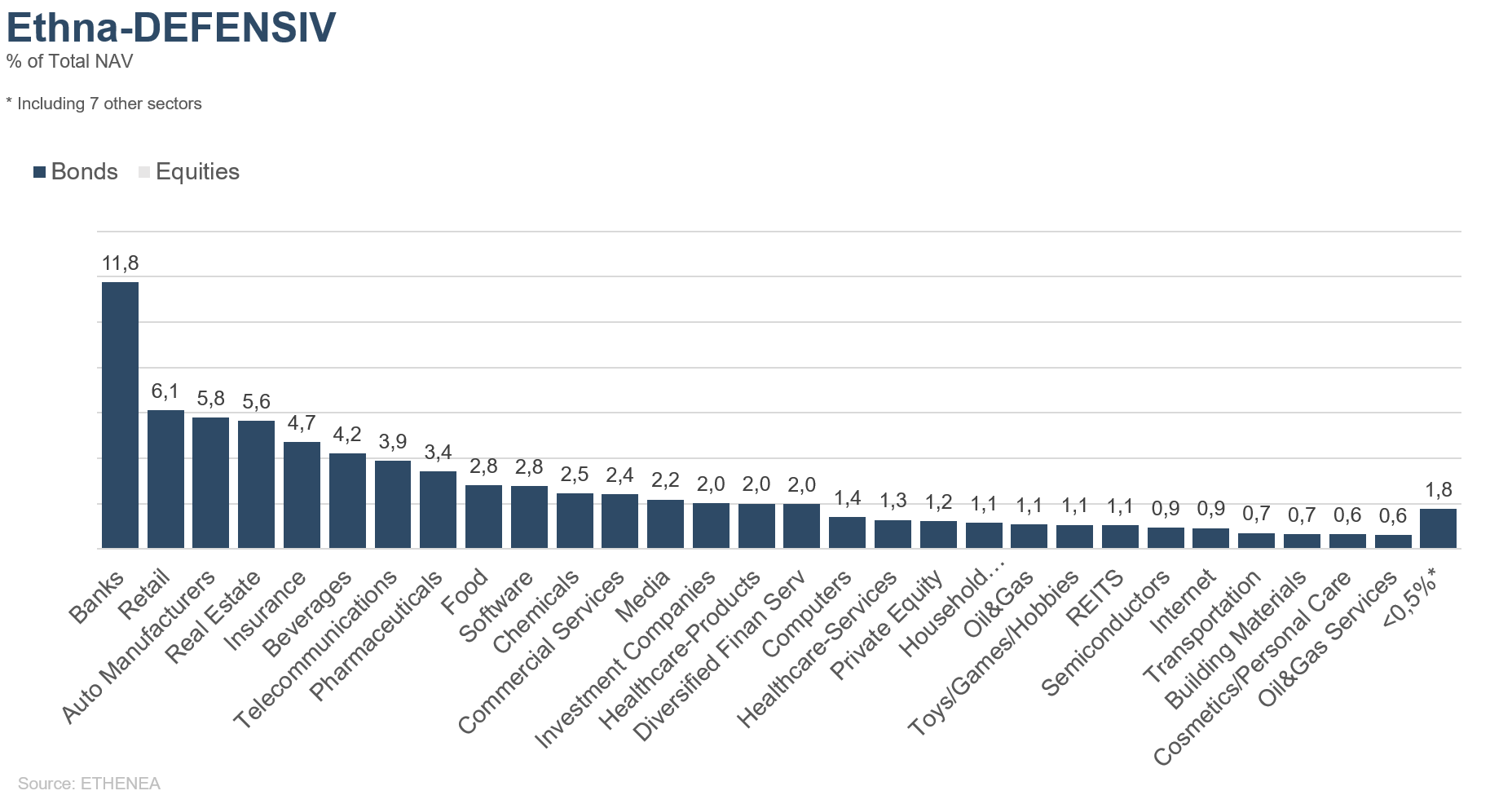

Graphique 10 : Allocation sectorielle du fonds Ethna-DEFENSIV par secteur

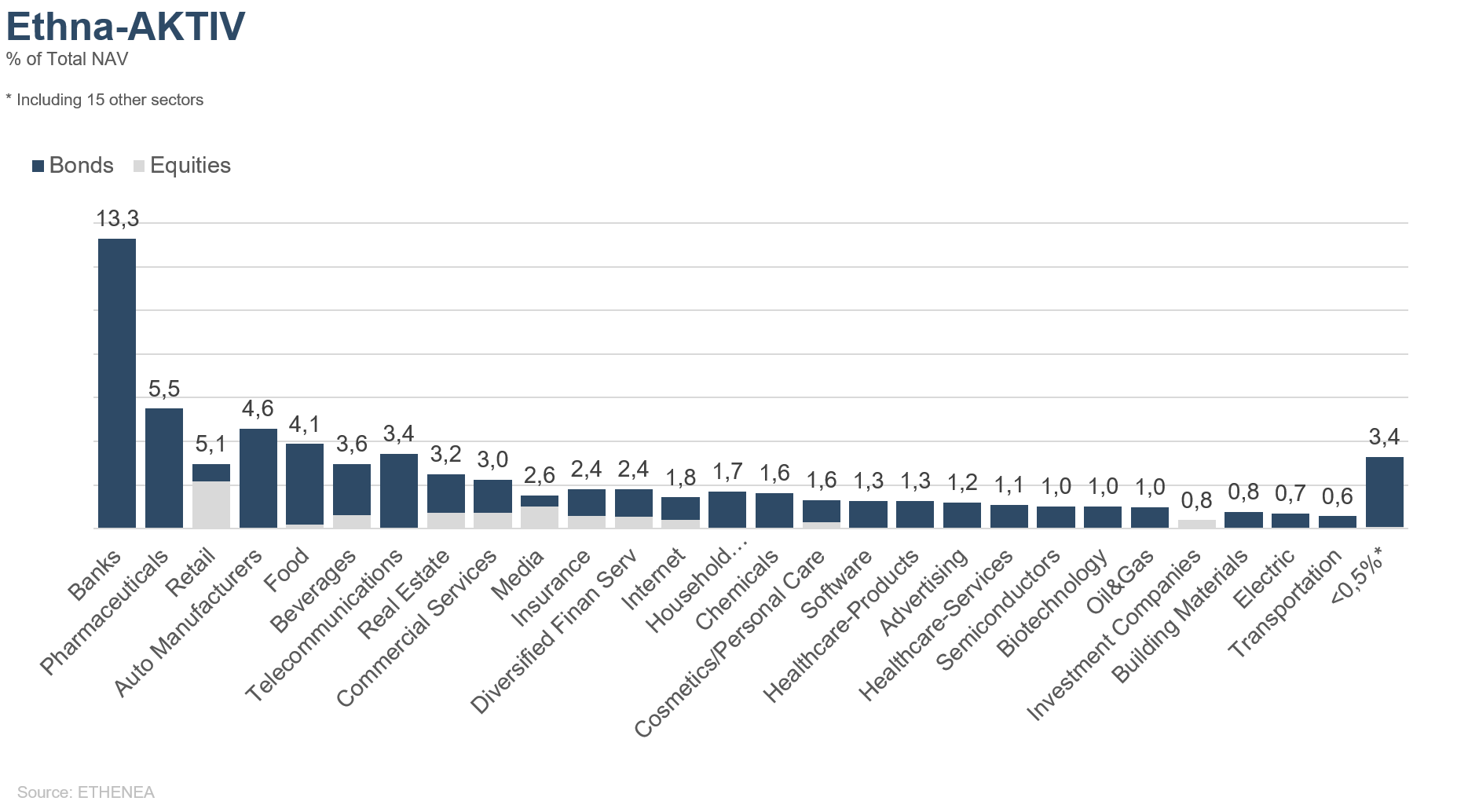

Graphique 11 : Allocation sectorielle du fonds Ethna-AKTIV par secteur

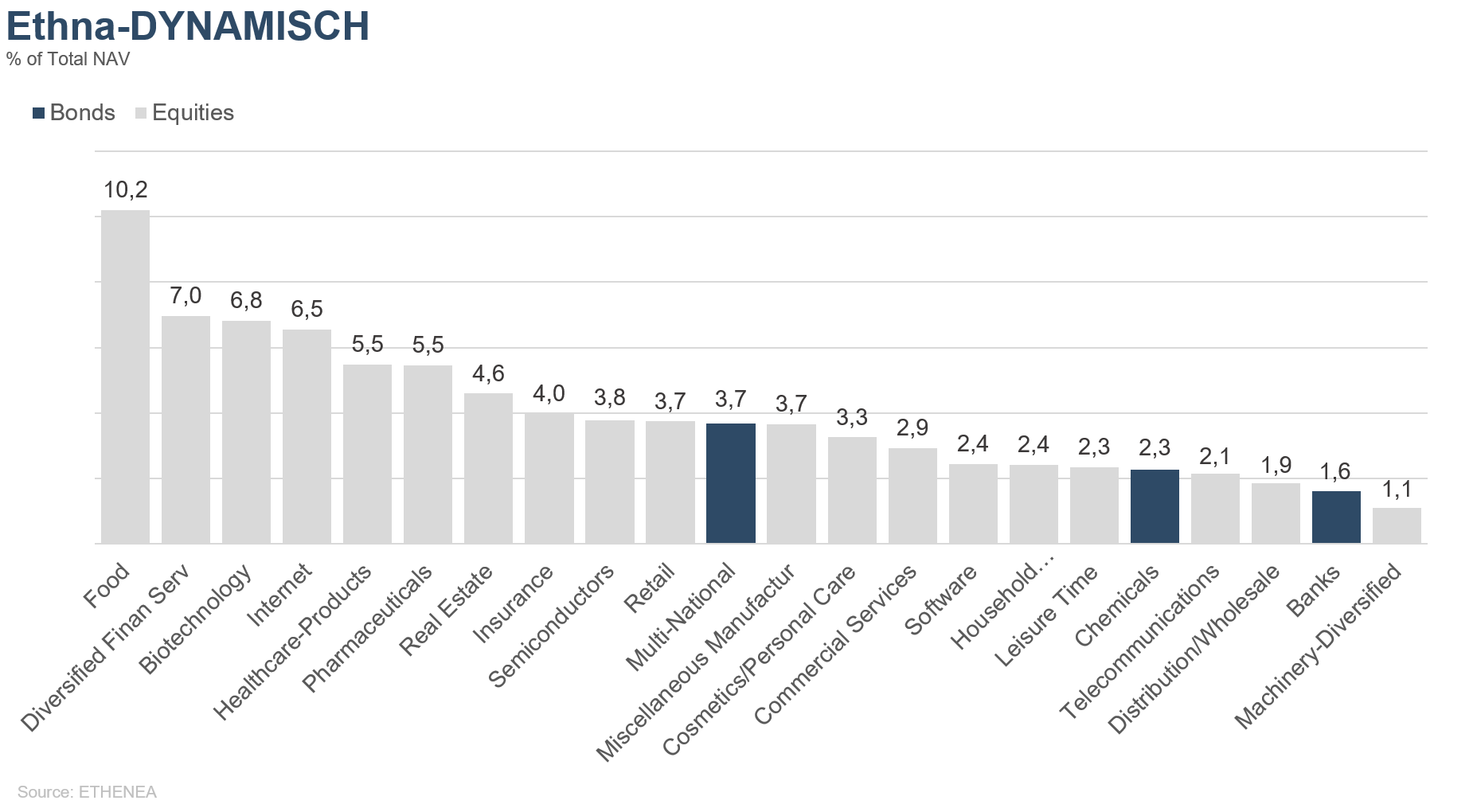

Graphique 12 : Allocation sectorielle du fonds Ethna-DYNAMISCH par secteur

*Le « cash » englobe les dépôts à vue, les comptes au jour le jour et les comptes courants/autres comptes. Le terme « equities net » inclut les investissements directs et l’exposition résultant des produits dérivés sur actions.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Cette communication publicitaire est uniquement à titre informatif. Sa transmission à des personnes dans des pays où le fonds n'est pas autorisé à la distribution, en particulier aux États-Unis ou à des personnes américaines, est interdite. Les informations ne constituent ni une offre ni une sollicitation d'achat ou de vente de titres ou d'instruments financiers et ne remplacent pas un conseil adapté à l'investisseur ou au produit. Elles ne tiennent pas compte des objectifs d'investissement individuels, de la situation financière ou des besoins particuliers du destinataire. Avant toute décision d'investissement, il convient de lire attentivement les documents de vente en vigueur (prospectus, documents d'informations clés/PRIIPs-KIDs, rapports semestriels et annuels). Ces documents sont disponibles en allemand ainsi qu'en traduction non officielle auprès de la société de gestion ETHENEA Independent Investors S.A., du dépositaire, des agents payeurs ou d'information nationaux, ainsi que sur www.ethenea.com. Les principaux termes techniques sont expliqués dans le glossaire sur www.ethenea.com/glossaire/. Des informations détaillées sur les opportunités et les risques de nos produits figurent dans le prospectus en vigueur. Les performances passées ne préjugent pas des performances futures. Les prix, valeurs et revenus peuvent augmenter ou diminuer et conduire à une perte totale du capital investi. Les investissements en devises étrangères comportent des risques de change supplémentaires. Aucune garantie ou engagement contraignant pour les résultats futurs ne peut être déduit des informations fournies. Les hypothèses et le contenu peuvent changer sans préavis. La composition du portefeuille peut changer à tout moment. Ce document ne constitue pas une information complète sur les risques. La distribution du produit peut donner lieu à des rémunérations versées à la société de gestion, à des sociétés affiliées ou à des partenaires de distribution. Les informations relatives aux rémunérations et aux coûts figurant dans le prospectus en vigueur font foi. Une liste des agents payeurs et d'information nationaux, un résumé des droits des investisseurs ainsi que des informations sur les risques liés à une erreur de calcul de la valeur nette d'inventaire sont disponibles sur www.ethenea.com/informations-réglementaires/. En cas d'erreur de calcul de la VNI, une indemnisation est prévue conformément à la circulaire CSSF 24/856 ; pour les parts souscrites via des intermédiaires financiers, l'indemnisation peut être limitée. Informations pour les investisseurs en Suisse : Le pays d'origine du fonds d'investissement collectif est le Luxembourg. Le représentant en Suisse est IPConcept (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. L'agent payeur en Suisse est DZ PRIVATBANK (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les statuts ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Informations pour les investisseurs en Belgique : Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les rapports annuels et semestriels du compartiment sont disponibles gratuitement en allemand sur demande auprès de ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxembourg.Malgré le plus grand soin apporté, aucune garantie n'est donnée quant à l'exactitude, l'exhaustivité ou l'actualité des informations. Seuls les documents originaux en allemand font foi ; les traductions sont fournies à titre informatif uniquement. L'utilisation de formats publicitaires numériques se fait à vos propres risques ; la société de gestion décline toute responsabilité en cas de dysfonctionnements techniques ou de violations de la protection des données par des fournisseurs d'informations externes. L'utilisation n'est autorisée que dans les pays où la loi le permet. Tous les contenus sont protégés par le droit d'auteur. Toute reproduction, diffusion ou publication, totale ou partielle, n'est autorisée qu'avec l'accord écrit préalable de la société de gestion. Copyright © ETHENEA Independent Investors S.A. (2025). Tous droits réservés. 02.04.2020