Funziona anche senza pubblicità

Nel 2008 l'Agenzia finanziaria tedesca ha cominciato a fare pubblicità ai buoni del Tesoro federali nell'ambito di una vasta campagna pubblicitaria il cui testimonial era una tartaruga esperta di finanza. La buffa tartaruga aveva un nome,Günther Schild, e doveva convincere i piccoli investitori a investire in questi titoli. Uno spot pubblicitario mostrava la tartaruga esperta di finanza nel suo prestigioso ufficio. Alla domanda di clienti immaginari, che chiedevano come far fruttare il proprio denaro, Günther Schild rispondeva con altre domande: "I guadagni devono essere rapidi? Siete disposti ad assumervi qualche rischio? Desiderate guadagnare ad ogni costo? Amate giocare d'azzardo?" Se le risposte a tutte queste domande erano affermative, Mr. Schild concludeva che i titoli di Stato non erano la scelta giusta. Tuttavia i buoni del Tesoro federali pubblicizzati da Günther Schild come "tesorucci" non riscossero all'epoca alcun successo tra i piccoli investitori a causa dei bassi tassi d'interesse. A fine 2012, lo Stato tedesco interruppe quindi l'emissione dei buoni del Tesoro federali e anche la campagna pubblicitaria con la tartaruga cessò di essere trasmessa, con grande dispiacere dei suoi fan, che nel loro lutto pubblicarono addirittura necrologi digitali per Günther Schild.

Ciò avveniva quasi 10 anni fa. Com'è oggi la situazione? I piccoli investitori non possiedono più titoli di Stato tedeschi, che offrono rendimenti negativi lungo l'intera curva. Puntare a generare profitti con obbligazioni che versano rendimenti negativi è forse un gioco particolarmente rischioso? Non necessariamente. Coloro che a gennaio hanno acquistato il nuovo titolo di Stato tedesco decennale zero coupon con rendimento all'emissione del -0,25%, hanno messo a segno interessanti plusvalenze. La BCE, indifferente ai rendimenti negativi in quanto può attingere al denaro messo a disposizione dalle banche a tassi ancora più negativi, possiede almeno il 30% di tutte le obbligazioni, il che la rende la maggiore proprietaria di titoli di Stato. Per ottenere tale risultato non sono stati necessari ulteriori spot pubblicitari con Günther Schild, e anche in futuro la BCE continuerà ad acquistare titoli di Stato tedeschi nel quadro dei suoi programmi di acquisto.

Al momento l'indebitamento della Germania ha ripreso a salire in misura considerevole data l'esigenza di rifinanziare le spese aggiuntive sostenute per contrastare il rallentamento dell'economia dovuto al coronavirus. Già a marzo 2020 lo Stato tedesco ha approvato ulteriori spese per EUR 122,5 miliardi e previsto un calo del gettito fiscale di EUR 33,5 miliardi. A giugno 2020 è stato approvato un secondo bilancio complementare, che tiene conto delle spese aggiuntive e delle attese di un calo delle entrate superiore alle precedenti stime. Nel complesso si prevede per il 2020 un indebitamento netto di EUR 218,5 miliardi.

L'Agenzia finanziaria tedesca, responsabile dell'emissione di titoli di Stato, ha reagito incrementando già nel secondo trimestre 2020 le emissioni in circolazione. Per la prima volta sono stati emessi titoli di Stato a 7 e 15 anni. Nei prossimi mesi si prevedono, per la prima volta dal 2015, emissioni di titoli di Stato indicizzati all'inflazione. Questo settembre dovrebbe inoltre essere immesso sul mercato il primo Bund "Green". Le condizioni quadro che stabiliscono i programmi da rifinanziare con tale emissione e disciplinano i controlli e gli obblighi di documentazione sono state recentemente pubblicate.

Gli investitori attenti ai criteri ESG acquisteranno i titoli "verdi" anche con tassi d'interesse negativi. Anche le obbligazioni indicizzate all'inflazione susciteranno grande interesse, dal momento che non pochi investitori si attendono un ritorno dell'inflazione dovuto ai vasti programmi di supporto fiscale e monetario in atto. Sicuramente non ci sarà bisogno di Günther Schild per pubblicizzare questi nuovi prodotti.

Noi di Ethenea investiremo in obbligazioni con rendimenti negativi solo in situazioni eccezionali. Un investimento in Bund tedeschi potrebbe ad esempio essere giustificato ai fini di copertura in situazioni di crisi. Riteniamo tuttavia che l'investimento in obbligazioni che versano rendimenti negativi sia simile all'acquisto di azioni di società tecnologiche dalle valutazioni elevate: in entrambi i casi non si può mai escludere un ulteriore aumento delle quotazioni. In ogni caso, gli effetti potenzialmente inflazionistici delle misure monetarie e fiscali speciali non si manifesteranno quest'anno. Al momento predominano piuttosto le preoccupazioni di una seconda ondata di coronavirus, che causerebbe nuovi crolli della domanda (di beni e servizi).

Posizionamento degli Ethna Funds

Ethna-DEFENSIV

In occasione del simposio dei banchieri centrali di Jackson Hole, la Federal Reserve statunitense ha modificato la sua strategia monetaria, passando da un obiettivo d'inflazione fisso a uno medio ("average inflation targeting"). In altre parole, la banca centrale punterà a mantenere un'inflazione pari in media al 2% per un periodo di tempo prolungato. La durata esatta di questo periodo prolungato non è stata meglio precisata e resta alla discrezione dei banchieri centrali. Dal 2011 l'inflazione di fondo negli Stati Uniti si è attestata in media tra l'1,7% e il 2,2% annuo, in prossimità del target dell'istituto centrale. Oggi però, sulla scia della crisi sanitaria, è ridiscesa nettamente al di sotto del livello obiettivo, anche se a luglio ha sorpreso al rialzo portandosi all'1,6%. Ovviamente le banche centrali si aspettano per ora un nuovo rallentamento dell'inflazione. Dalle ultime indicazioni è parso chiaro che se anche l'inflazione dovesse successivamente risalire a un livello compreso tra il 2,5% e il 3%, la Fed non risponderà necessariamente con un rialzo dei tassi d'interesse. Resta però da vedere se con questa mossa l'istituto centrale riuscirà davvero nell'intento di ottenere un aumento costante dell'inflazione. La liquidità aggiuntiva che da anni la Federal Reserve immette sui mercati finanziari ha finora avuto come effetto quello di far aumentare i prezzi di obbligazioni, azioni e immobili.

Dopo gli ultimi annunci della Fed, i rendimenti dei Treasury USA a dieci anni sono risaliti leggermente allo 0,7% circa, uno sviluppo che potrebbe essere attribuito anche al lieve incremento delle aspettative d'inflazione. Nel complesso, però, non ci aspettiamo un aumento del tasso di interesse superiore all'1%, in quanto la banca centrale risponderebbe rafforzando ulteriormente gli acquisti di Treasury. Da metà giugno, la Fed ha acquistato circa 4 miliardi di USD di titoli di Stato al giorno, discostandosi di poco dalla sua media, quasi come se avesse inserito il pilota automatico. Inoltre, è autorizzata a rafforzare ulteriormente gli acquisti se necessario. Tra l'altro, al momento negli USA è in discussione un altro pacchetto di aiuti economici da mille miliardi di USD o più, anch'esso rifinanziato tramite l'emissione di obbligazioni.

L'economia tedesca continua sulla strada della ripresa, sostenendo nel frattempo le prospettive di tutta Europa. Ad agosto l'IFO Business Climate Index, che misura la fiducia delle imprese tedesche, è salito nuovamente portandosi a quota 92,6 punti (rispetto ai 90,4 del mese precedente). L'indicatore ha registrato un miglioramento sia nel settore manifatturiero che in quello dei servizi. La risalita dei contagi in Germania, ma anche in altre parti d'Europa, e i conseguenti timori di nuove misure restrittive stanno erodendo il sentiment dei consumatori. L'indice sul sentiment dei consumatori tedeschi misurato da GfK è infatti di recente scivolato a -1,8 punti, in lieve calo dai -0,2 punti della passata rilevazione.

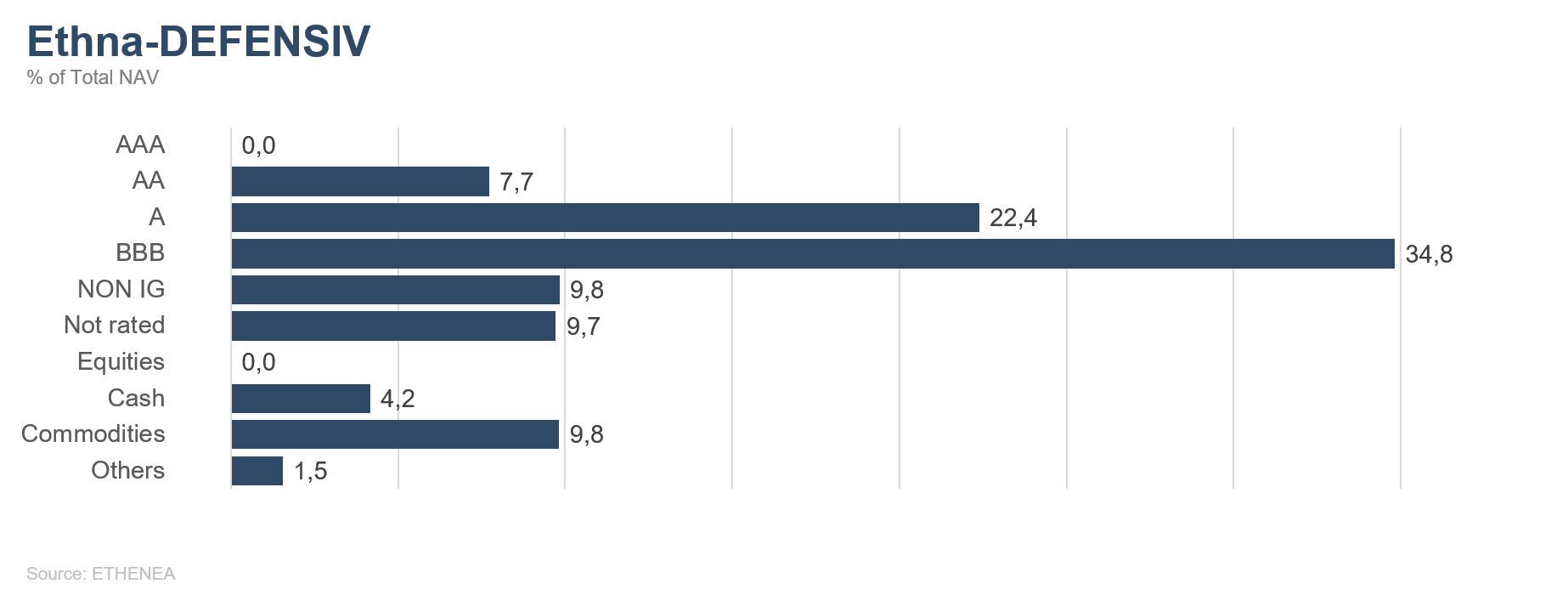

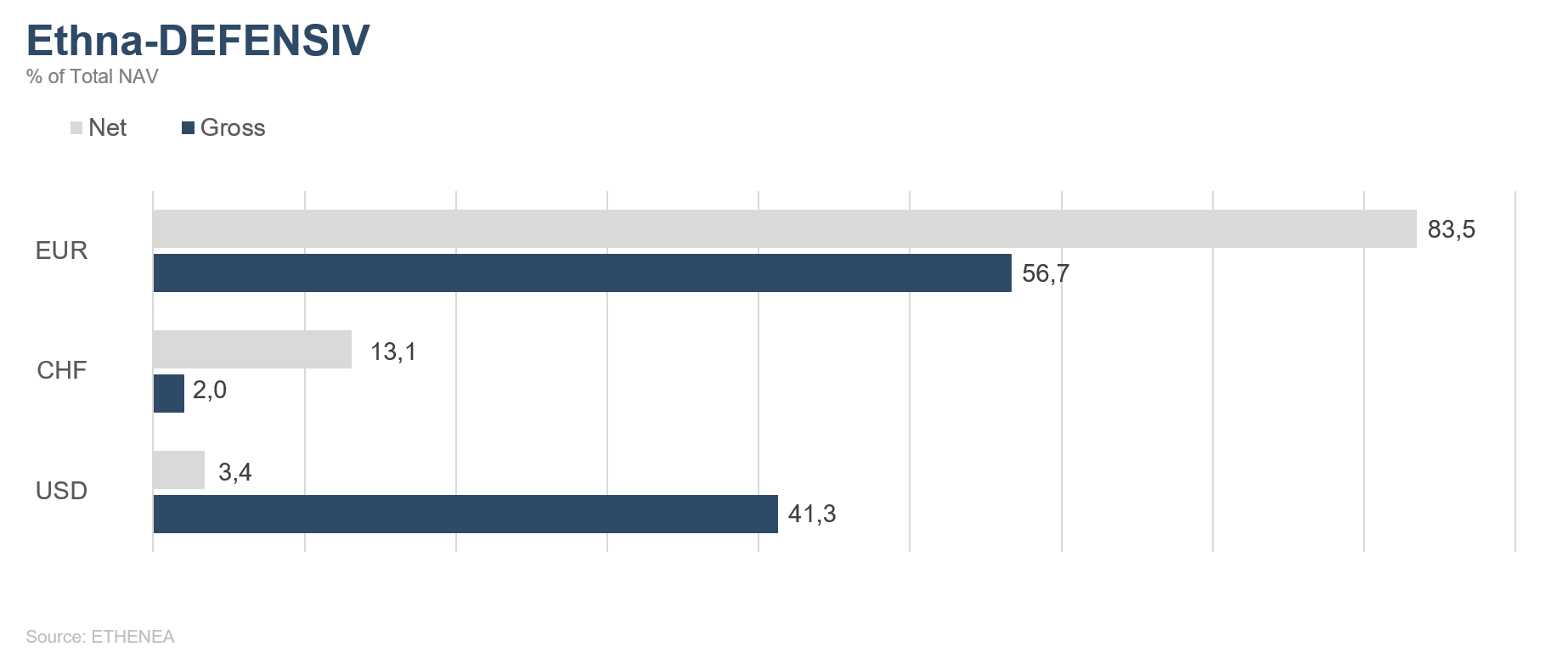

In questo contesto di speranze e preoccupazioni nonché di programmi di stimolo monetario e fiscale, Ethna-DEFENSIV resta fedele al suo orientamento e continua a investire principalmente in obbligazioni societarie, oro e franco svizzero. Tutte e tre le asset class hanno evidenziato performance stabili il mese scorso. Nel complesso, Ethna-DEFENSIV (Classe T) ha fatto registrare un altro lieve rialzo (0,06%) ad agosto, archiviando così il settimo mese di performance positiva dell'anno. Il risultato da inizio anno è pertanto salito al +1,33% (al 31.08.2020). Per quanto riguarda gli investimenti obbligazionari, continueremo a privilegiare il segmento delle scadenze intermedie, dove la domanda degli investitori dovrebbe mantenersi elevata e la volatilità dei prezzi, di conseguenza, contenuta. Gli emittenti del settore corporate prediligono ora le scadenze lunghe, che beneficiano anch'esse di una domanda sufficiente, per assicurarsi bassi costi di rifinanziamento a lungo termine. Se i livelli d'ingresso in questo segmento dovessero migliorare, non esiteremo a cogliere eventuali opportunità in chiave selettiva. La duration, attualmente pari a 5,3, resta moderata.

Ethna-AKTIV

Benché la dinamica della ripresa economica abbia perso un po' di slancio, gran parte degli indicatori continua a segnalare un miglioramento del contesto, il che era inimmaginabile fino a pochi mesi fa. Oltre ai Purchasing Managers' Index, sono soprattutto il miglioramento del mercato del lavoro e la tenuta dei consumi a far sperare in un rapido ritorno alla normalità post-Covid. Dal canto nostro, temevamo che potenziali insolvenze, fallimenti societari e la prospettiva di lunghi periodi di disoccupazione avrebbero gravato pesantemente e per molto tempo sul ciclo economico e quindi sui mercati dei capitali, ma finora i nostri timori non si sono avverati. Al contrario, grazie al sostegno delle politiche monetarie ultra accomodanti e alla prospettiva di ulteriori pacchetti fiscali, potremmo addirittura esserci lasciati alle spalle il punto di minimo dell'economia globale già nel secondo trimestre.

Se per noi questo scenario rappresenta una possibilità, l'andamento dei prezzi sui mercati finanziari globali sembra darlo per certo. Il divario tra le imprese avvantaggiate e quelle invece penalizzate dalla crisi è evidente, ma la dinamica dei titoli growth è talmente favorevole, che anche indici ampi come l'S&P500 sono riusciti a mettere a segno nuovi massimi storici nonostante l'ampiezza negativa del mercato. Con la recente decisione di abbandonare l'obiettivo di inflazione fisso a favore di uno medio (AIT = Average Inflation Target), la Federal Reserve acconsente esplicitamente allo sforamento del target e allunga indirettamente l'orizzonte della politica monetaria accomodante. In questo contesto (e lo sappiamo per esperienza) l'attuale mercato rialzista potrebbe durare ancora a lungo. È troppo presto per dire se questa ripresa ciclica si trasformerà in un trend più duraturo, ma se non altro sono state gettate le basi monetarie e fiscali.

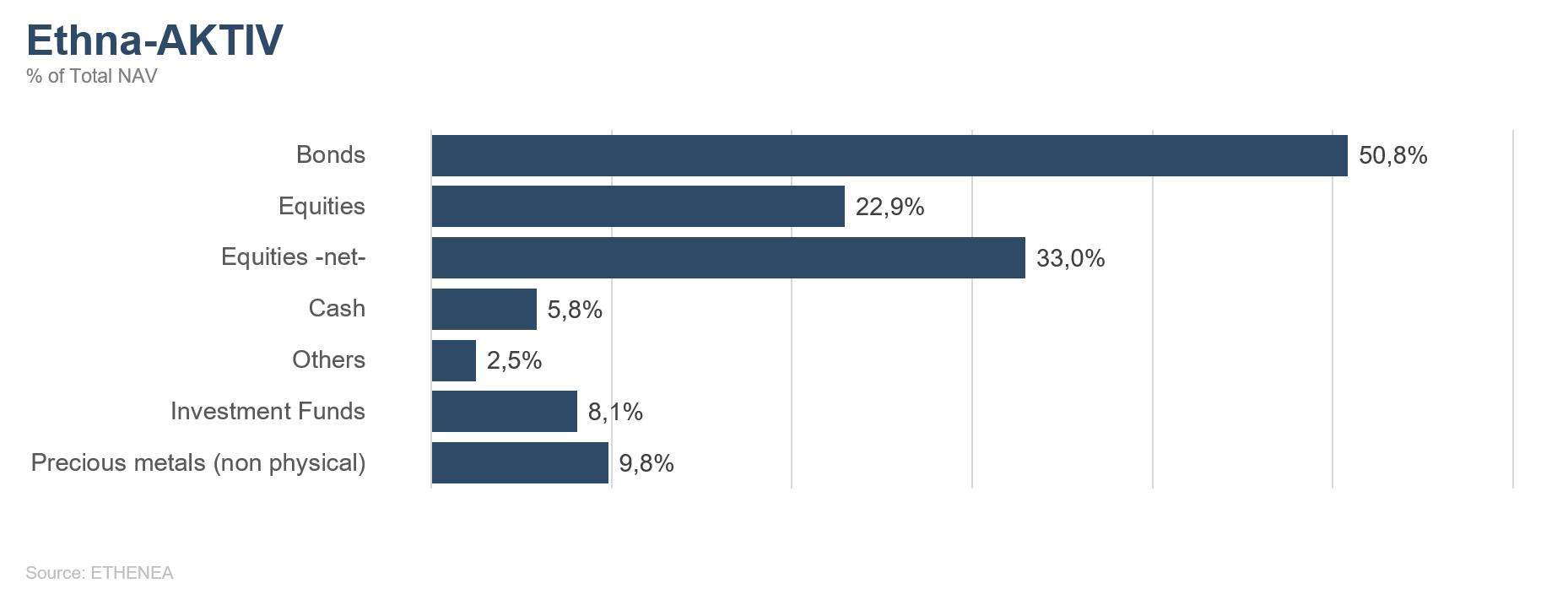

In Ethna-AKTIV, la quota azionaria è quindi passata da "neutrale" a "sovrappeso". Con un'esposizione azionaria del 35%, abbiamo adattato il rischio al livello di volatilità attuale in modo da non dover prendere un'azione immediata alla prima correzione. Per quanto riguarda le altre posizioni del Fondo, non abbiamo grandi cambiamenti da segnalare. Nonostante l'attuale fase di consolidamento, ci atteniamo alla massima ponderazione dell'oro e abbiamo addirittura incrementato l'esposizione in alcuni operatori di miniere aurifere. Sul fronte valutario, continuiamo a mantenere una posizione del 20% circa sul franco svizzero. Il fatto che nemmeno il recente apprezzamento dell'euro sia riuscito a incidere più di tanto sul tasso di cambio non fa che rafforzare la nostra convinzione. Tra l'altro, siamo dell'avviso che il marcato rafforzamento della moneta unica nei confronti del dollaro USA si rivelerà solo un fuoco di paglia. Una volta venuta meno l'incertezza legata alle elezioni statunitensi, ci aspettiamo un ritorno al vecchio trend di debolezza dell'euro e provvederemo a posizionarci di conseguenza. La componente obbligazionaria non è stata interessata da cambiamenti significativi. Con un rating medio compreso tra BBB+ e A- e una modified duration di 5,2, siamo convinti della validità del nostro portafoglio.

A settembre sarà importante monitorare l'evoluzione delle tensioni tra Stati Uniti e Cina, anche se secondo noi tutte le misure che saranno adottate nei prossimi due mesi dovranno essere interpretate alla luce delle imminenti elezioni presidenziali americane. Per questo motivo non ci aspettiamo grosse sorprese nemmeno dalle prossime riunioni delle banche centrali, che a parità di condizioni dovrebbero continuare a sostenere i mercati.

Ethna-DYNAMISCH

"La situazione nel 1999 era ancora più estrema: allora molte aziende non erano nemmeno redditizie". Oggi questa frase viene pronunciata sempre più spesso. Per poter meglio inquadrare il contesto e tentare di comprendere gli attuali sviluppi dei titoli growth, specialmente sul Nasdaq (il listino tecnologico statunitense), bisogna effettivamente risalire al periodo in cui i mercati finanziari esibivano i livelli di euforia decisamente più alti dell'ultimo decennio. Ad agosto la valutazione di Apple, la società quotata in borsa con la maggiore capitalizzazione al mondo, ha superato per la prima volta gli USD 2000 miliardi. Ciò significa che ora l'azienda tecnologica famosa per i suoi smartphone vale circa quanto tutte le 2000 società comprese nel Russell 2000, l'indice delle small e mid cap statunitensi. Da inizio anno il valore di borsa del costruttore di automobili Tesla è sestuplicato ed è ora pari al doppio della somma di quello delle sue concorrenti VW, Daimler, BMW, Renault, Peugeot e FiatChrysler. Si sono verificati molti altri sviluppi analoghi degni di nota, che si concentrano tuttavia su un esiguo numero di azioni. Esiguo ma che ha (nel frattempo) raggiunto una ponderazione elevata negli indici.

A prescindere dallo sviluppo eccezionale di questi pochi titoli, per lo più eccessivo in un'ottica fondamentale, di recente i listini azionari hanno esibito solidità, ottenendo anche ad agosto ulteriori progressi, anche se contenuti. Nel complesso, gli ultimi due mesi e mezzo sono stati tuttavia molto lenti. Della buona volontà dimostrata dagli investitori dopo i minimi di marzo è ormai rimasto ben poco. È ora necessario che il contesto economico fornisca nuovi impulsi positivi. Le premesse ci sono, grazie all'ampio e continuo supporto statale, ma la lista dei rischi è quanto meno altrettanto lunga di quella delle opportunità.

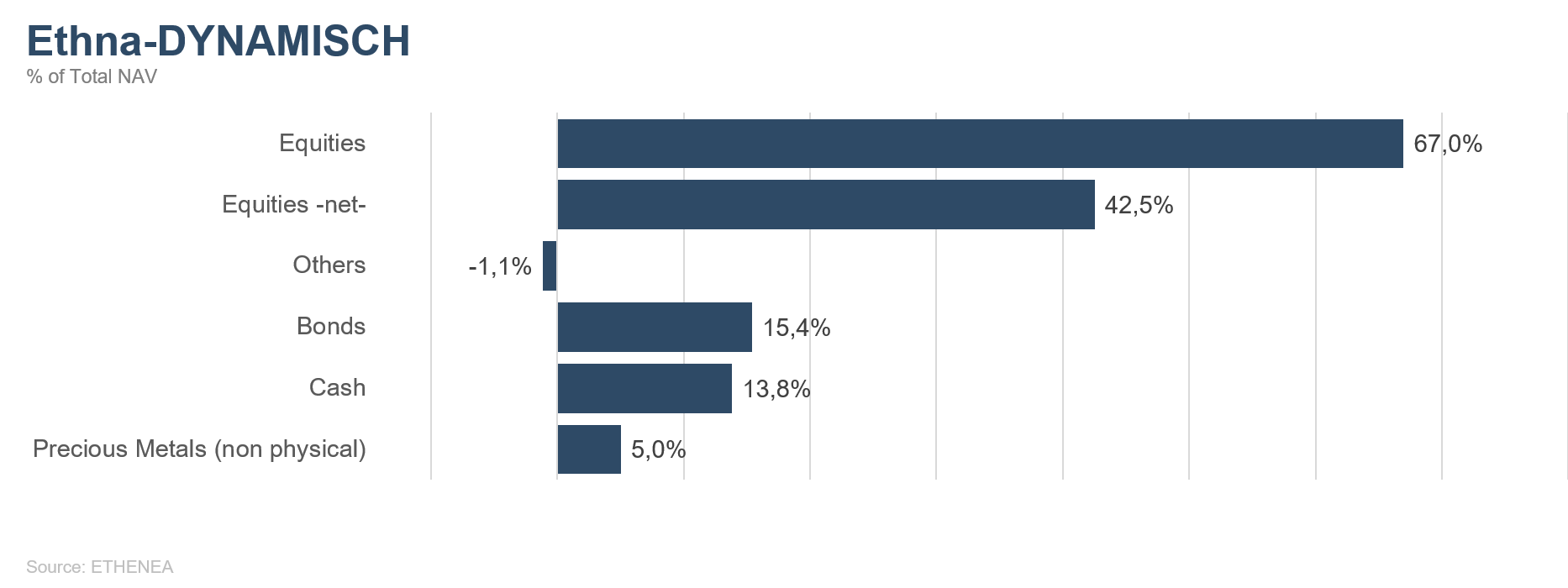

Nel portafoglio di Ethna-DYNAMISCH continuiamo a operare con la dovuta cautela. Dopo l'ottima performance delle posizioni in titoli di Stato americani a lungo termine e in oro abbiamo ridotto entrambe le esposizioni dall'8% circa al 5%, monetizzando i profitti. Abbiamo inserito due nuove società (Morningstar e TJX) nel portafoglio di singoli titoli. Gli acquisti azionari sono stati finanziati riducendo le posizioni in azioni che avevano registrato buoni progressi, tra cui Alibaba, Alphabet e Berkshire Hathaway, e attingendo alle consistenze liquide. Nel corso del mese la quota azionaria netta è pertanto leggermente aumentata al 42,5%, un'esposizione tuttora piuttosto difensiva.

Non nascondiamo che nell'attuale contesto è difficile individuare società solide che presentino quotazioni interessanti. Morningstar, che fornisce un'ampia gamma di servizi finanziari, e TJX, leader del mercato statunitense nella distribuzione discount, noto in Europa per le sue filiali operanti con il marchio TK Maxx, attualmente rientrano entrambi nella categoria delle società con "valutazioni eque". L'attrattiva di questi due investimenti poggia a medio termine soprattutto sulle solide prospettive di crescita e sulla qualità dei modelli di business. Nell'aprire posizioni in questi due titoli ad agosto abbiamo sfruttato la volatilità che ha fatto seguito alla pubblicazione delle cifre trimestrali.

Al momento i progressi avvengono lentamente. In ampie aree del mercato la situazione non cambierà tanto rapidamente. Anche se il paragone con il 1999 è impreciso, la sera del 31 agosto al momento della redazione di queste righe, Apple e Tesla erano rispettivamente in rialzo del 5% e del 10% circa, il che in termini di valore di borsa corrisponde a un guadagno assoluto di 90 miliardi di euro (Apple) e di 35 miliardi di euro (Tesla) rispetto al giorno precedente. In tale data entrambe le società hanno effettuato un frazionamento azionario oggettivamente neutrale in termini di valore, che fa tuttavia apparire le quotazioni più convenienti. Intanto tre quarti delle azioni dell'S&P 500 sono in ribasso e qualche ora prima l'EURO STOXX 50 aveva chiuso la giornata borsistica in Europa in calo dell'1,30%. Raramente si sono osservati eccessi borsistici così evidenti come in queste ore. Vi invitiamo pertanto a rimanere vigili!

Grafico 1: struttura del portafoglio* di Ethna-DEFENSIV

Grafico 2: struttura del portafoglio* di Ethna-AKTIV

Grafico 3: struttura del portafoglio* di Ethna-DYNAMISCH

Grafico 4: composizione del portafoglio di Ethna-DEFENSIV per valuta

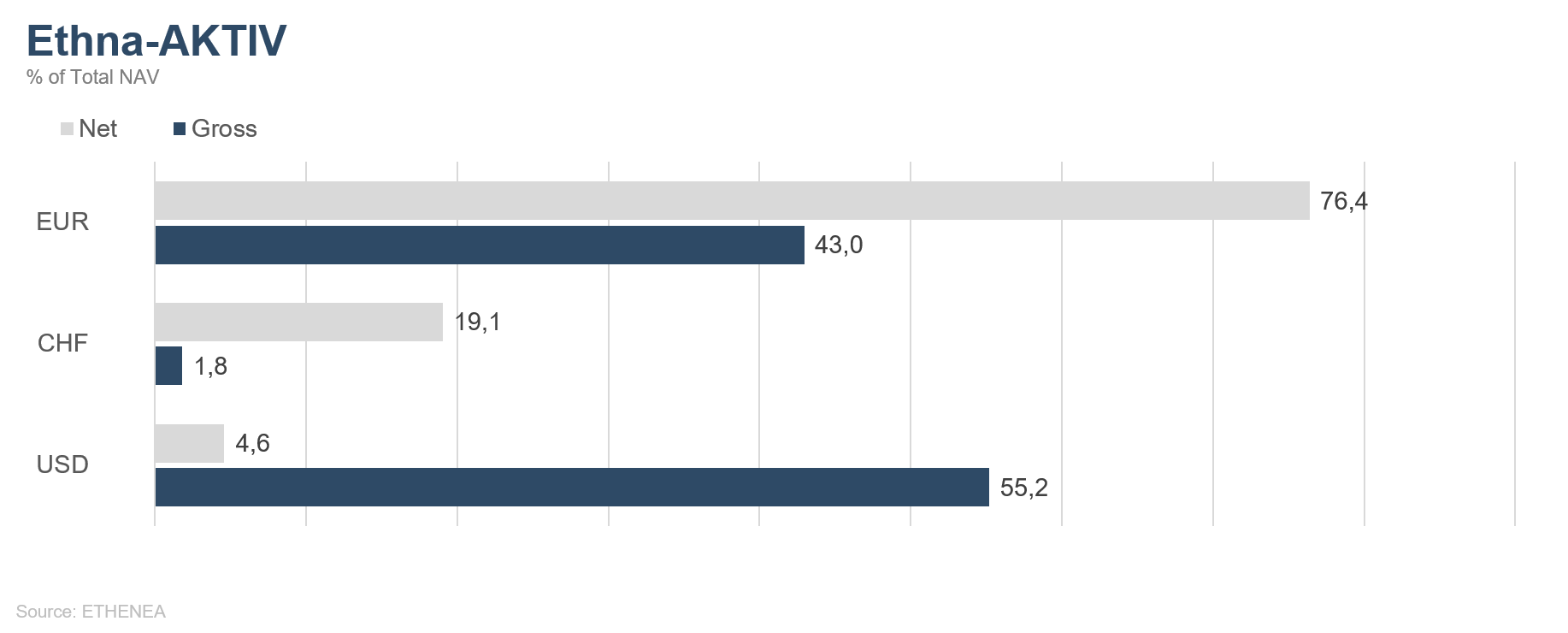

Grafico 5: composizione del portafoglio di Ethna-AKTIV per valuta

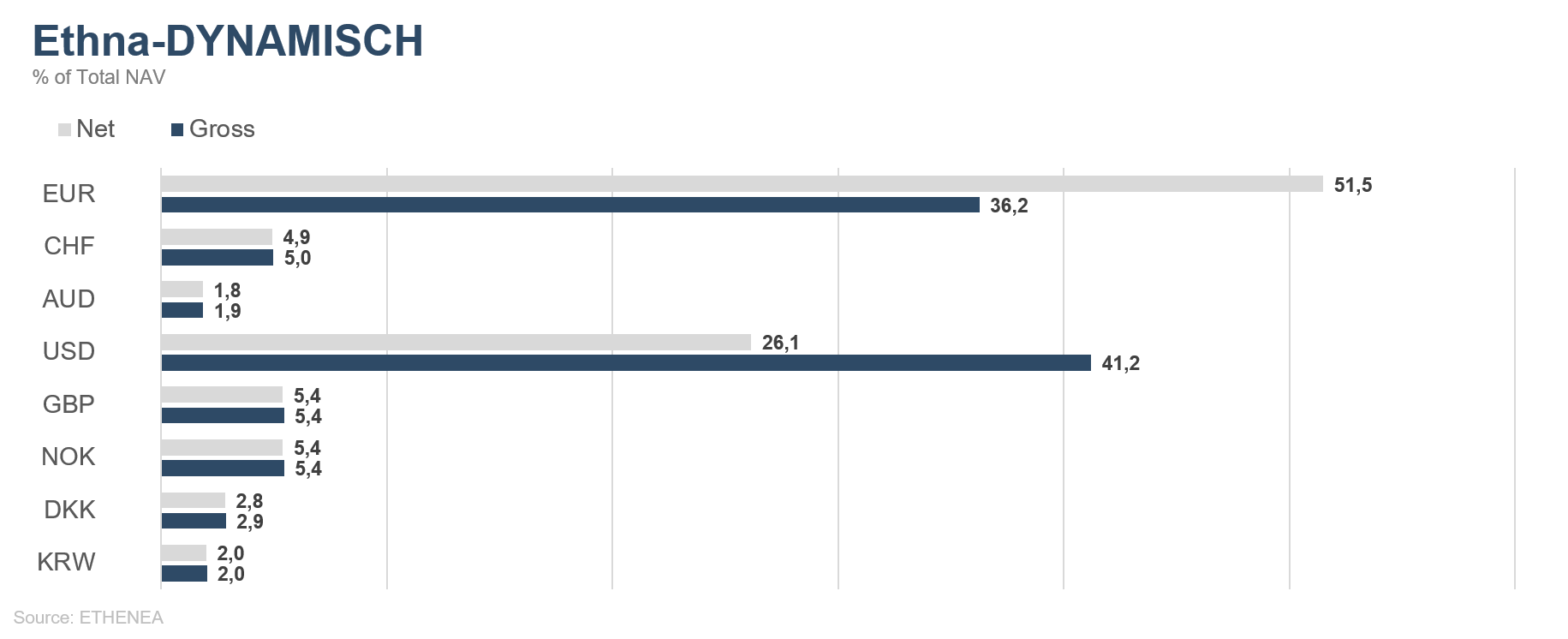

Grafico 6: composizione del portafoglio di Ethna-DYNAMISCH per valuta

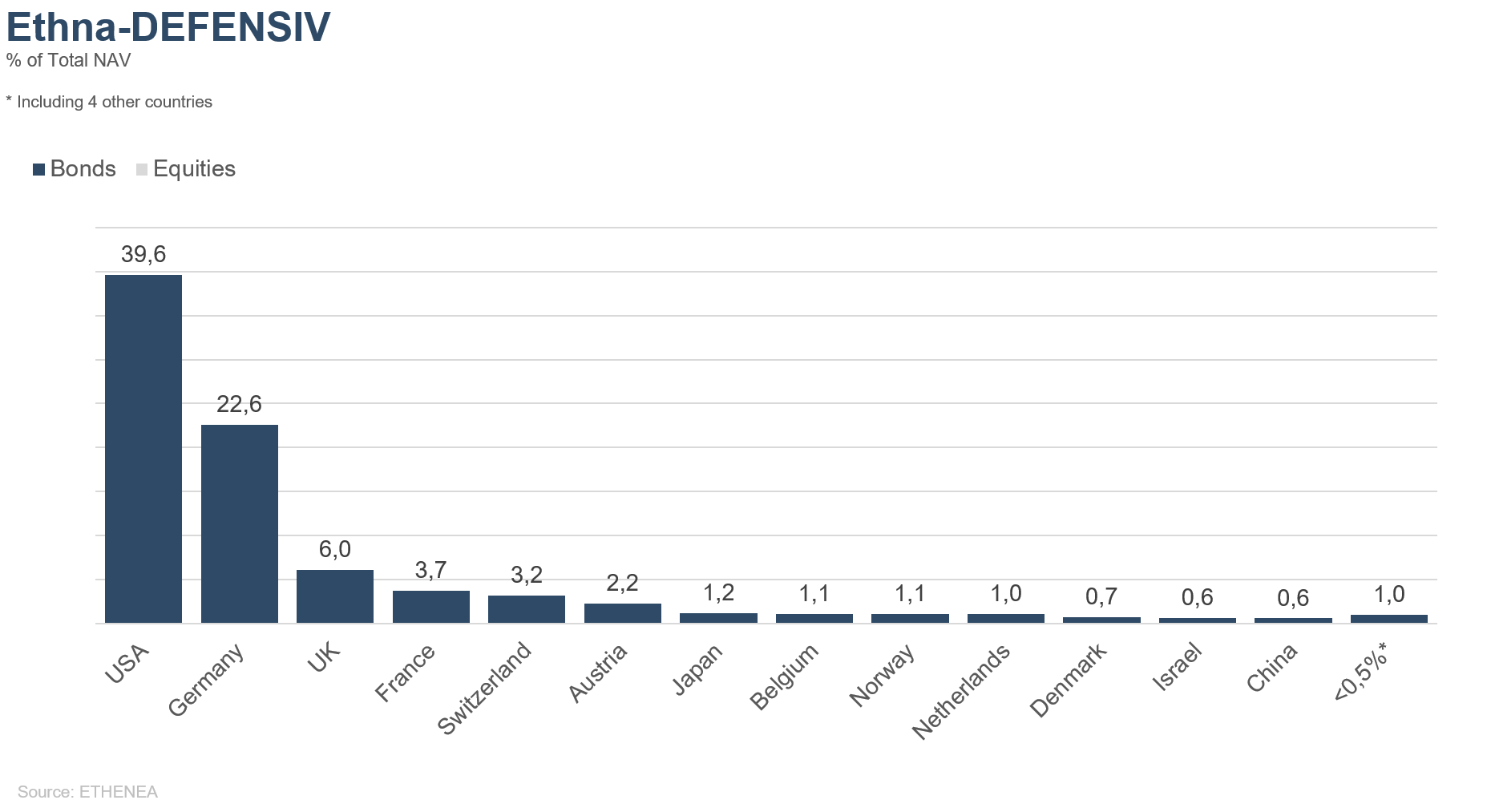

Grafico 7: composizione del portafoglio di Ethna-DEFENSIV per regione

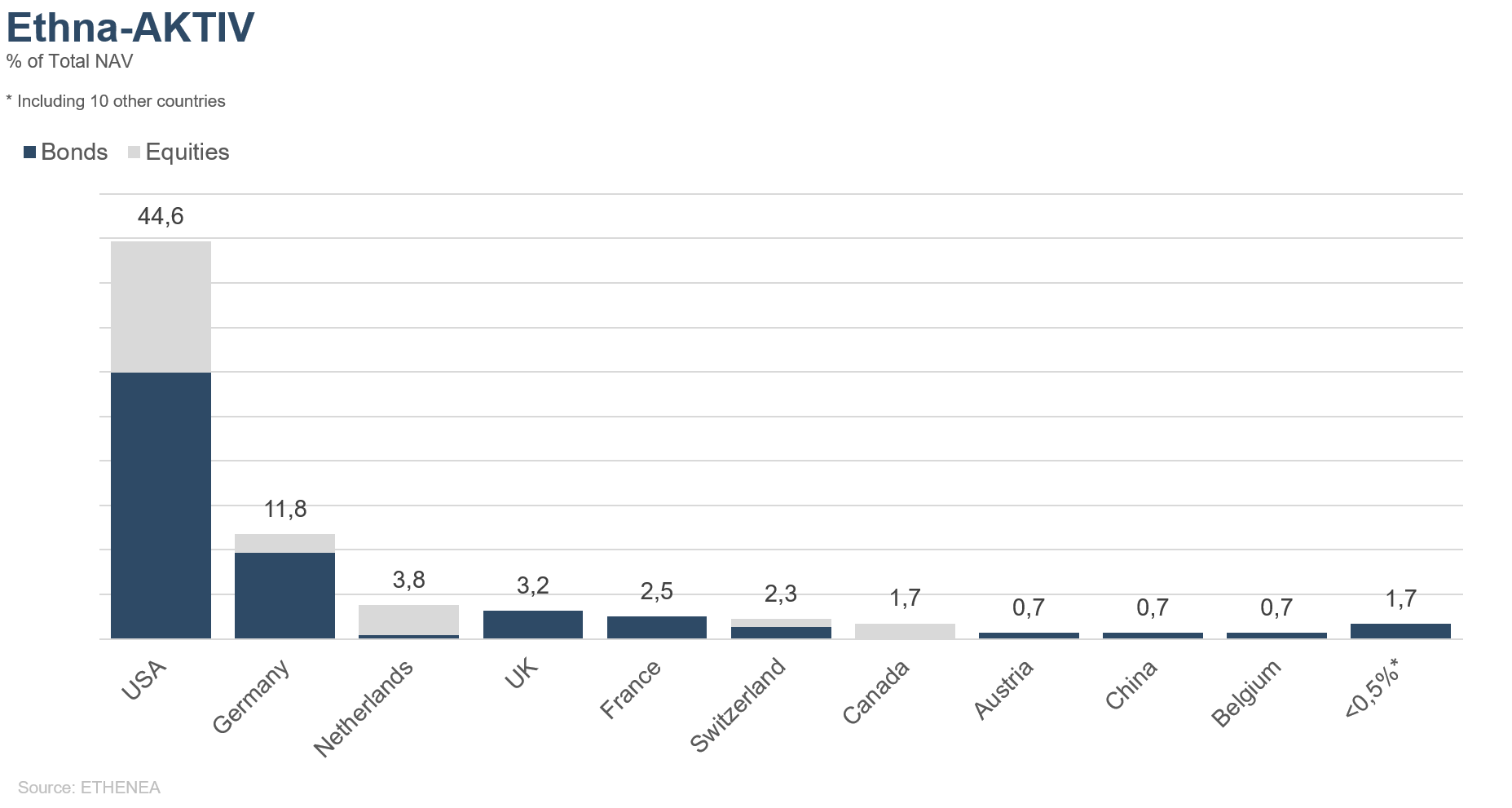

Grafico 8: composizione del portafoglio di Ethna-AKTIV per regione

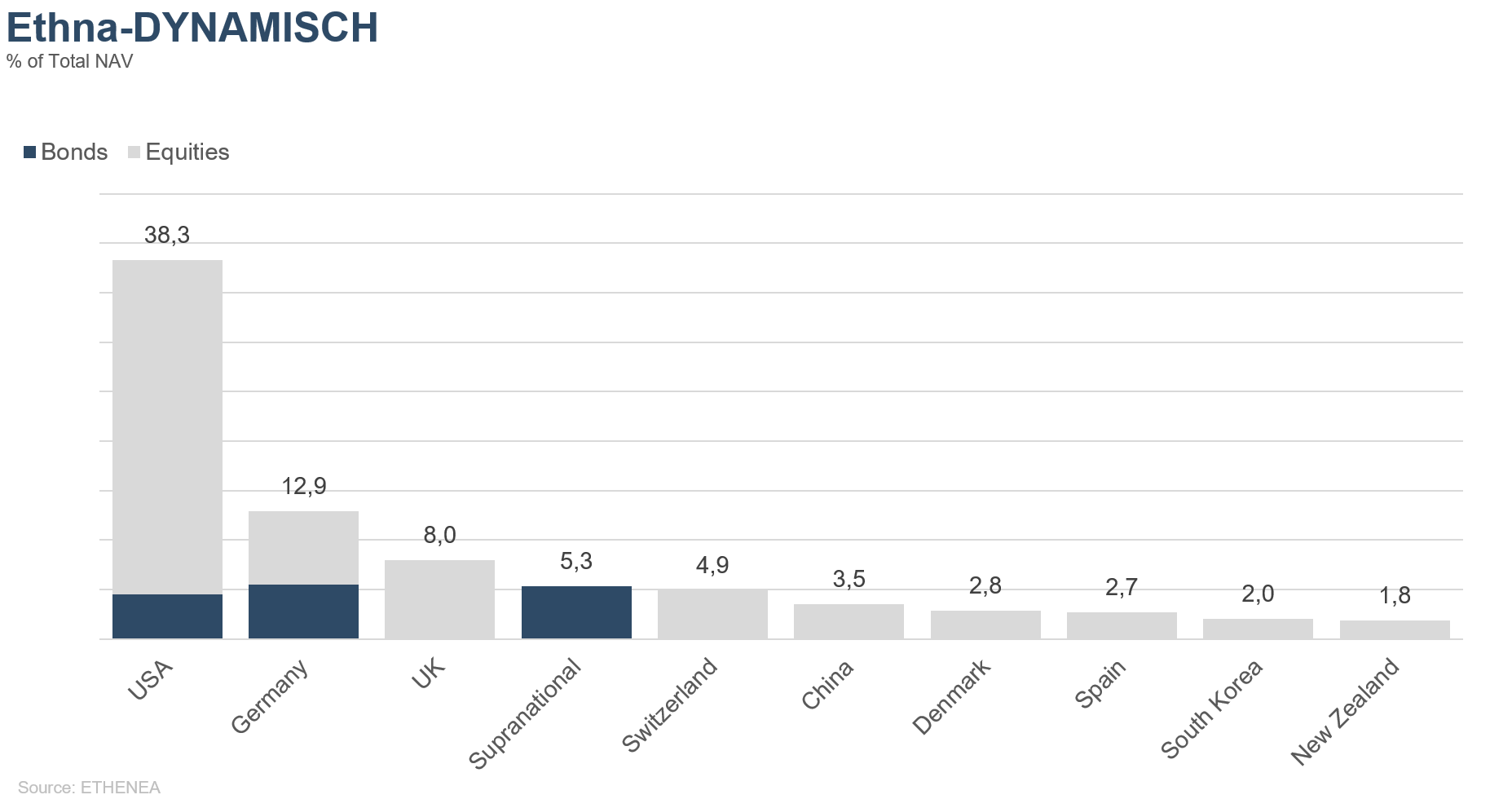

Grafico 9: composizione del portafoglio di Ethna-DYNAMISCH per regione

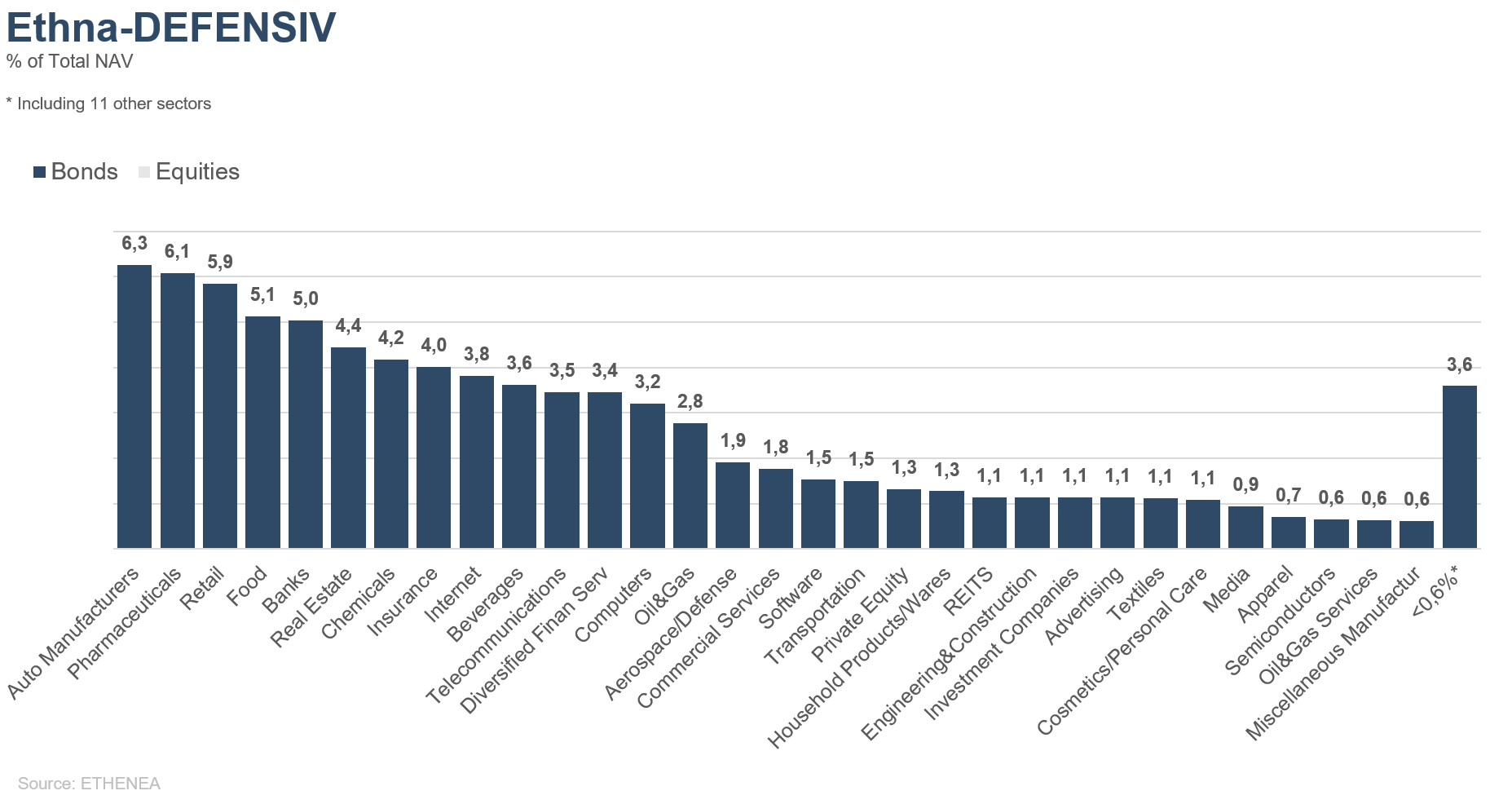

Grafico 10: composizione del portafoglio di Ethna-DEFENSIV per settore degli emittenti

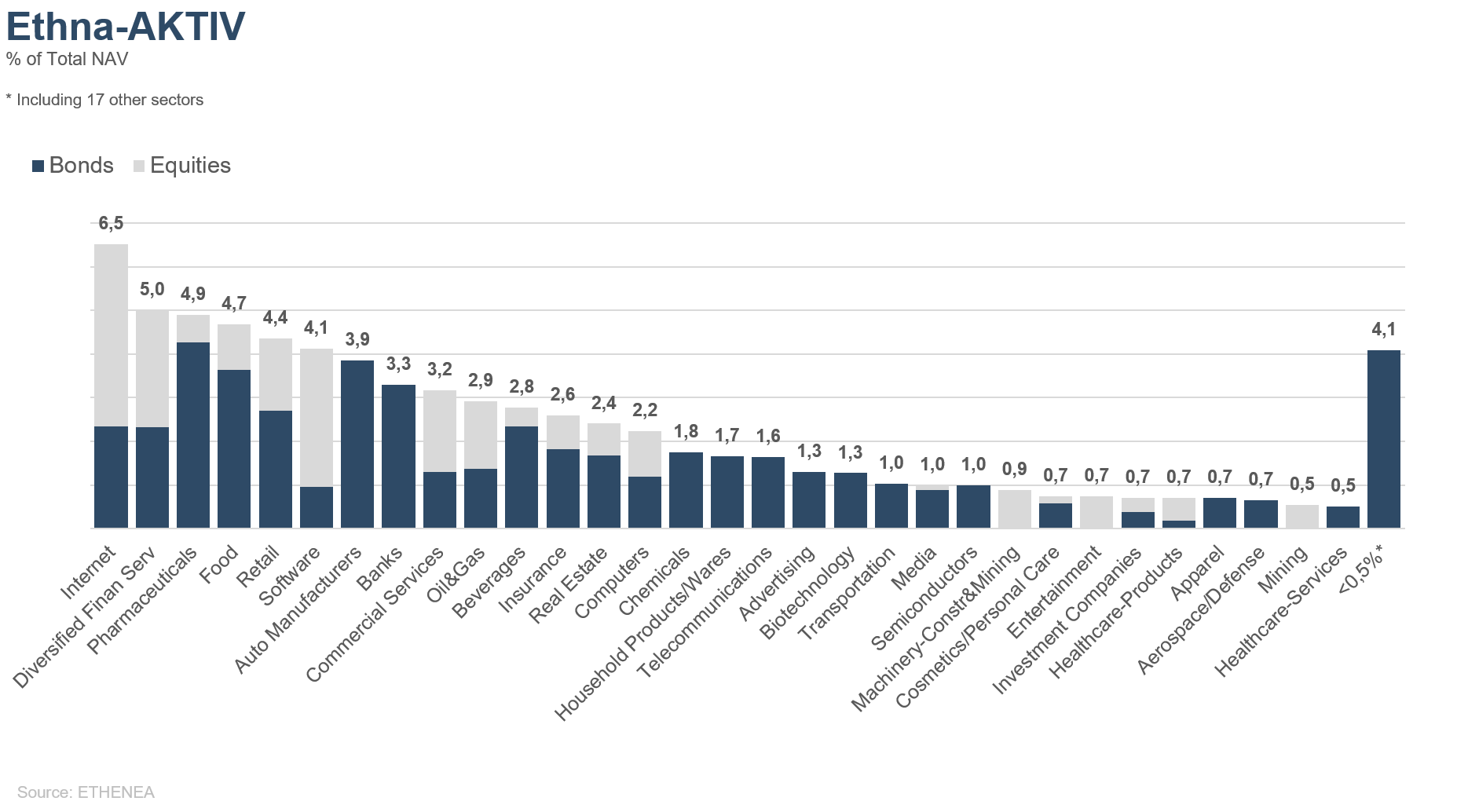

Grafico 11: composizione del portafoglio di Ethna-AKTIV per settore degli emittenti

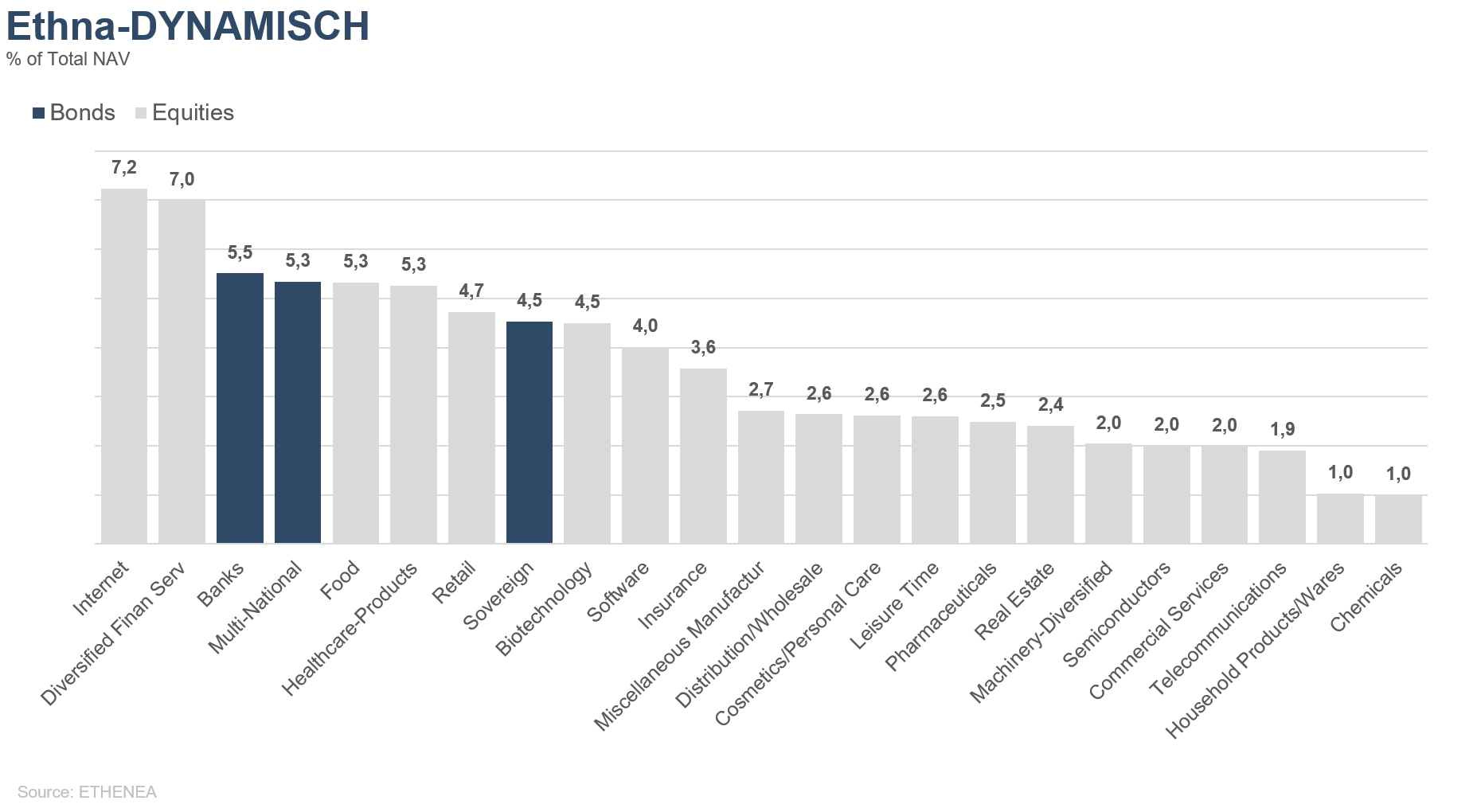

Grafico 12: composizione del portafoglio di Ethna-DYNAMISCH per settore degli emittenti

* La voce "Cash" comprende i depositi a termine, i depositi overnight e i conti correnti/di altro tipo. La voce "Equities net" comprende gli investimenti diretti e l'esposizione derivante dai derivati azionari.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

La presente comunicazione marketing è destinata esclusivamente a fini informativi. È vietata la trasmissione a persone residenti in paesi in cui il fondo non è autorizzato alla distribuzione, in particolare negli Stati Uniti o a persone statunitensi. Le informazioni non costituiscono un'offerta o una sollecitazione all'acquisto o alla vendita di titoli o strumenti finanziari e non sostituiscono la consulenza personalizzata all'investitore o al prodotto. Non tengono conto degli obiettivi di investimento individuali, della situazione finanziaria o delle esigenze particolari del destinatario. Prima di prendere una decisione di investimento, è necessario leggere attentamente i documenti di vendita vigenti (prospetto, documenti contenenti le informazioni chiave/PRIIPs-KIDs, relazioni semestrali e annuali). Questi documenti sono disponibili in tedesco e in traduzione non ufficiale presso ETHENEA Independent Investors S.A., la banca depositaria, gli agenti di pagamento o informazione nazionali e su www.ethenea.com. I principali termini tecnici sono disponibili nel glossario su www.ethenea.com/glossario/. Informazioni dettagliate su opportunità e rischi dei nostri prodotti sono disponibili nel prospetto vigente. I rendimenti del passato non sono un indicatore affidabile dei rendimenti futuri. Prezzi, valori e rendimenti possono aumentare o diminuire e portare alla perdita totale del capitale investito. Gli investimenti in valute estere sono soggetti a rischi valutari aggiuntivi. Dalle informazioni fornite non si possono derivare impegni o garanzie vincolanti per risultati futuri. Ipotesi e contenuti possono cambiare senza preavviso. La composizione del portafoglio può cambiare in qualsiasi momento. Il presente documento non costituisce una completa informativa sui rischi. La distribuzione del prodotto può comportare remunerazioni a favore della società di gestione, di società collegate o di partner distributivi. Fanno fede le informazioni su remunerazioni e costi contenute nel prospetto vigente. Un elenco degli agenti di pagamento e informazione nazionali, un riepilogo dei diritti degli investitori e informazioni sui rischi di un errato calcolo del valore netto d'inventario sono disponibili su www.ethenea.com/note-legali/. In caso di errore nel calcolo del NAV, l'indennizzo avverrà secondo la Circolare CSSF 24/856; per quote sottoscritte tramite intermediari finanziari, l'indennizzo può essere limitato. Informazioni per gli investitori in Svizzera: Il paese d'origine del fondo d'investimento collettivo è il Lussemburgo. Il rappresentante in Svizzera è IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. L'agente di pagamento in Svizzera è DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), lo statuto e le relazioni annuali e semestrali possono essere ottenuti gratuitamente dal rappresentante. Informazioni per gli investitori in Belgio: Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), le relazioni annuali e semestrali del comparto sono disponibili gratuitamente in tedesco su richiesta presso ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Lussemburgo e presso il rappresentante: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Lussemburgo. Nonostante la massima cura, non si garantisce l'esattezza, la completezza o l'attualità delle informazioni. Fanno fede esclusivamente i documenti originali in tedesco; le traduzioni sono solo a scopo informativo. L'utilizzo di formati pubblicitari digitali è a proprio rischio; la società di gestione non si assume alcuna responsabilità per malfunzionamenti tecnici o violazioni della protezione dei dati da parte di fornitori di informazioni esterni. L'utilizzo è consentita solo nei paesi in cui è legalmente permessa. Tutti i contenuti sono protetti da copyright. Qualsiasi riproduzione, distribuzione o pubblicazione, totale o parziale, è consentita solo previo consenso scritto della società di gestione. Copyright © ETHENEA Independent Investors S.A. (2026). Tutti i diritti riservati. 02/09/2020