Cosa accomuna (a volte) la costruzione di ponti e i mercati finanziari?

Nel giugno 2000, quasi esattamente 20 anni fa, è stato inaugurato a Londra il Millennium Bridge. Questo ponte pedonale lungo 325 metri collega la City of London con la Tate Gallery of Modern Art, nota in tutto il mondo e situata sulla riva meridionale del Tamigi. Il Millennium Bridge è un ponte sospeso progettato dal famoso architetto britannico Norman Foster. Tuttavia, l'entusiasmo generato da questo capolavoro estetico e ingegneristico si è esaurito velocemente: dopo solo due giorni di effettivo utilizzo da parte dei pedoni, il ponte è rimasto chiuso per lavori nei successivi due anni. Cosa è successo?

Il traffico pedonale aveva infatti causato forti oscillazioni laterali che non erano state previste dagli ingegneri e che gli valsero il nomignolo di "ponte oscillante" (wobbly bridge). Le oscillazioni erano state talmente pronunciate da rendere necessarie delle modifiche strutturali, ad un costo aggiuntivo di 5 milioni di sterline (oltre al costo totale della costruzione di 18,2 miliardi di sterline). L'"errore" nel progetto originale è stato rapidamente individuato: la struttura del ponte era stata concepita per sopportare il peso di 5.000 passanti, da cui però ci si attendeva un comportamento diverso da quello poi effettivamente osservato nella realtà. Contrariamente a tutte le previsioni, la maggior parte dei passanti si muoveva in sincrono, mentre in fase di pianificazione si era partiti dal presupposto che i pedoni avrebbero adottato andature eterogenee e indipendenti le une dalle altre. Fattori esterni come raffiche di vento e casuali oscillazioni iniziali avevano provocato la sincronizzazione delle diverse andature individuali, accentuando le oscillazioni e ampliandole tramite effetti di ritorno e movimenti compensativi dei pedoni. I ponti costruiti dal 2000 in poi tengono conto degli insegnamenti del Millennium Bridge sul comportamento umano in tali situazioni.

Anche nella teoria dei mercati finanziari, negli ultimi decenni è parso chiaro che la realtà del comportamento umano è molto lontana da quella dell'Homo oeconomicus raccontata nei libri di testo. Le anomalie più disparate, ignorate dagli assunti di base della dottrina economica classica, sono state dimostrate empiricamente e sono scientificamente documentate. Inizialmente si è guardato con sufficienza al risultato della ricerca, la Finanza Comportamentale (in inglese Behavioural Finance) o, più in generale, l'Economia Comportamentale, ma al più tardi nel 2022, con l'assegnazione del premio Nobel per l'economia allo psicologo Daniel Kahneman, queste aree hanno trovato una loro collocazione stabile nell'ambito delle scienze economiche.

Ciò non toglie che i portfolio manager sono spesso invidiosi dei colleghi ingegneri. Nel costruire un ponte, il successo finale continua a dipendere quasi esclusivamente dall'applicazione corretta e puntuale dei principi fondamentali dell'ingegneria. Tranne poche, spettacolari eccezioni come quella del Millennium Bridge, gli aspetti comportamentali imprevisti non pongono rischi degni di nota. La storia della borsa, dalla bolla del mercato dei tulipani scoppiata in Olanda nel XVII secolo all'attuale crisi da coronavirus, dimostra invece che nemmeno lo studio più approfondito dell'economia è garanzia di successo sui mercati finanziari. L'impatto dei fattori esterni è troppo complesso, le previsioni future sono troppo incerte e l'influenza della psiche umana è troppo potente. Il famoso esperto di borsa André Kostolany riteneva impossibile sopravvalutare il ruolo della psicologia negli avvenimenti borsistici, a cui attribuiva nel breve-medio periodo un impatto del 90%.

A prescindere dall'accuratezza delle cifre percentuali, l'influenza del comportamento umano sull'andamento dei mercati finanziari può essere certamente definito quantomeno significativo. Va pertanto da sé che nel quadro delle nostre analisi macroeconomiche attribuiamo anche noi la dovuta importanza a questa componente. Quindi, oltre ai dati macroeconomici, alla geopolitica, alla politica fiscale e monetaria, ai dati fondamentali delle aziende, a parametri valutativi assoluti e relativi, alle conclusioni tratte in base all'evoluzione dei mercati dei tassi, delle materie prime e delle valute, vanno considerati anche i cosiddetti dati sul sentiment, che contribuiscono a delineare il quadro generale e che confluiscono nel processo decisionale volto a stabilire la quota azionaria di un portafoglio tenendo conto di considerazioni relative al rischio e al rendimento. Sono proprio questi fattori, apparentemente non convenzionali, che in situazioni di grande incertezza (o di presunta sicurezza) possono determinare il successo delle decisioni di allocazione.

L'evoluzione dell'asset allocation tattica di Ethna-DYNAMISCH mostra che la storia degli ultimi anni è colma di esempi indicanti che, in ultima istanza, nella gestione attiva della quota azionaria netta e a livello di gestione del rischio generale, l'analisi del sentiment degli investitori fornisce i segnali più significativi. È tuttavia essenziale appurare se nel complesso gli investitori si attendono già il peggio e sono posizionati di conseguenza, oppure se guardano positivamente al futuro e se i portafogli rispecchiano questo ottimismo. L'orientamento positivo osservato ad esempio a inizio anno ci ha indotti a ridurre gradualmente i rischi azionari, rafforzando le componenti di copertura, indipendentemente dalle notizie dei primi casi di coronavirus provenienti dalla Cina. Pochi mesi prima, a fine estate 2019, la situazione appariva completamente diversa dal punto di vista dell'economia comportamentale, il che, in concomitanza con altri fattori, ci aveva spinto allora ad ampliare notevolmente la quota azionaria.

La più recente rivelazione attribuibile alla psicologia borsistica risale al 10-11 marzo di quest'anno: dopo che le quotazioni azionarie erano complessivamente già crollate del 20% circa rispetto ai precedenti massimi, avevamo ritrovato la nostra propensione agli acquisti; continuavamo a sottovalutare le future conseguenze della pandemia di COVID-19, che andava lentamente diffondendosi. In fondo, come dice un adagio di borsa, bisogna "comprare sul rumore dei cannoni". Eppure più ci guardavamo intorno, più ci rendevamo conto che tutti stavano comprando. Piuttosto che il pessimismo, sui mercati predominava un'avidità controllata. È quindi rapidamente divenuto chiaro che il mercato azionario era ancora ben lontano dal raggiungere stabilmente il punto minimo, il che ci ha portato, in Ethna-DYNAMISCH, a mettere in atto coperture azionarie supplementari di oltre il 30% determinando una delle quote azionarie nette più basse degli ultimi anni. Nei giorni successivi, prima che le banche centrali iniettassero una quantità di liqudilità senza precedenti, i mercati azionari persero ancora quasi il 20%.

Gli esempi pratici riportati sopra, ma anche i dati scientifici, mostrano quanto sia importante adottare un approccio cauto nella gestione attiva dei fondi multi-asset. Un'elevata flessibilità – sia mentale che di portafoglio – è sempre stato un tratto distintivo degli Ethna-Funds e della loro gestione. Ciò ci consente di limitare l'esposizione dei nostri investitori ai capricci dei mercati finanziari, offrendo loro con i nostri fondi attivi e lungimiranti un accesso ai mercati finanziari a rischio controllato. Dopo tutto, le oscillazioni troppo forti rendono instabili non solo i ponti; mettono a dura prova anche la resistenza degli investitori nelle fasi di stress dei mercati finanziari. E anche questa, come avrete sicuramente indovinato, è una delle conclusioni a cui è giunta la finanza comportamentale.

Posizionamento degli Ethna Funds

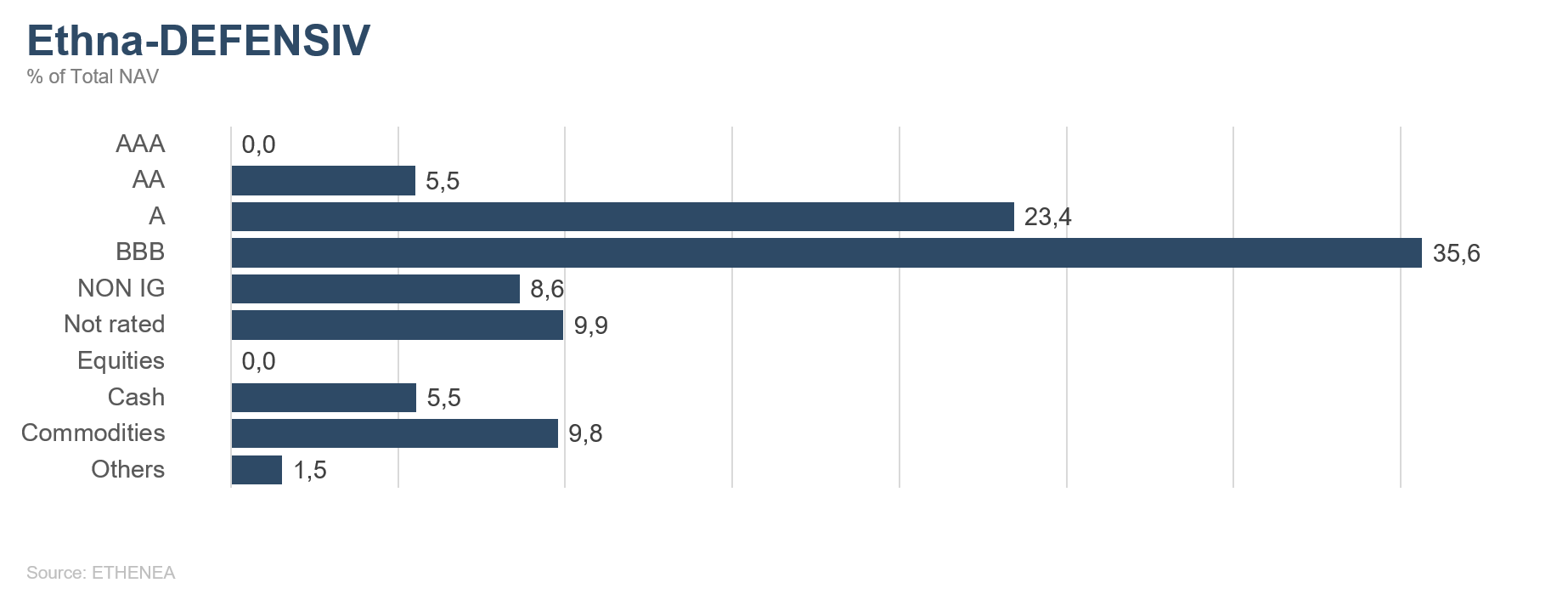

Ethna-DEFENSIV

Dopo giornate di trattative, gli Stati dell'Unione europea si sono accordati su "Next Generation EU", un progetto a sostegno dell'economia da EUR 750 miliardi. Questo pacchetto di stimolo dovrebbe permettere all'economia di riprendere quota il più rapidamente possibile dopo il crollo causato dalla pandemia di coronavirus. Il bilancio dell'Unione europea per i prossimi 7 anni è stato inoltre fissato a oltre EUR mille miliardi. Sono stati intanto diffusi i dati sull'effettivo crollo dell'economia mondiale. Nel 2° trimestre, il PIL tedesco è ad esempio sceso del 10,1% rispetto al trimestre precedente, pur avendo registrato uno dei migliori risultati tra le principali economie dell'Unione europea. Il prodotto interno lordo italiano ha accusato un calo del 12,4%, quello francese addirittura del 13,8%, mentre la flessione del PIL spagnolo, pari al 18,5%, è stata ancora più significativa. Anche negli Stati Uniti, dove il lockdown è terminato relativamente presto, si è osservata una marcata contrazione economica. Il calo dichiarato del 33% rispetto al trimestre precedente rappresenta tuttavia un valore annualizzato e in quanto tale non è comparabile. Il valore comparabile si attesta al -9,5%, ossia un dato leggermente migliore di quello tedesco.

Questo crollo record dell'economia fa tuttavia ormai parte del passato, perché gli operatori di mercato guardano sempre al futuro. Attualmente le notizie al riguardo sono per lo più positive. A luglio, i Purchasing Managers' Index dell'Eurozona del settore manifatturiero e di quello dei servizi erano già tornati al di sopra della soglia di 50 punti. I programmi fiscali nazionali e il pacchetto varato dall'UE dovrebbero contribuire a rafforzare questo trend. Negli Stati Uniti invece i Purchasing Managers' Index del settore industriale si collocano al di sopra di 50, mentre in quello dei servizi restano ancora leggermente al di sotto della soglia di 50 punti, il cui superamento segnala un'espansione. L'attuale nuovo aumento dei contagi da COVID-19 desta preoccupazioni. Il prematuro allentamento delle misure di isolamento negli Stati Uniti a partire da metà giugno ha causato un aumento drammatico dei casi. In queste circostanze, una graduale ripresa dell'economia statunitense appare meno probabile. A luglio, anche l'importante indicatore della fiducia dei consumatori è nuovamente sceso rispetto al mese precedente. In Europa si è parimenti rilevato un nuovo aumento, seppur leggero, dei casi di contagio da COVID-19. Le restrizioni ai viaggi sono già state nuovamente inasprite. La fiducia dei consumatori non ha subito un ulteriore calo, ma non si ravvisa alcun segnale di miglioramento.

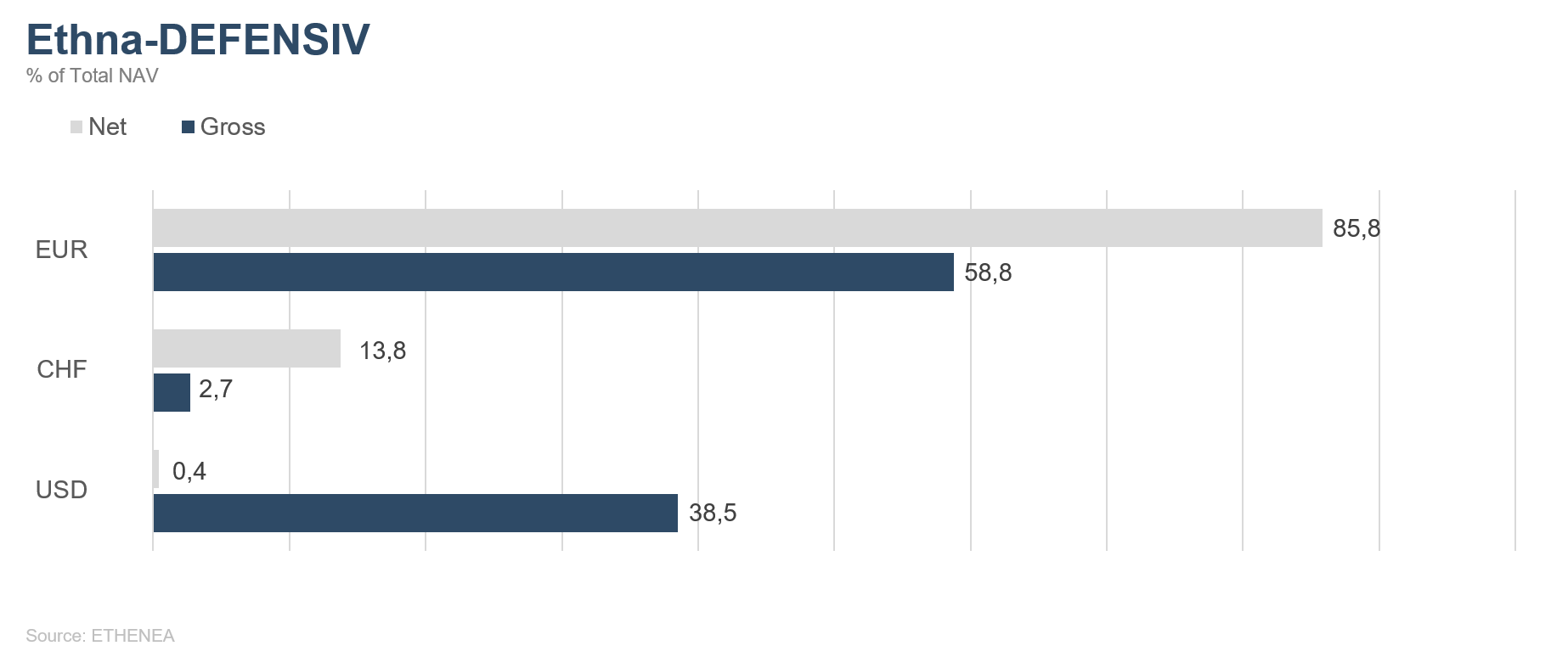

Nella sua ultima riunione, la Federal Reserve ha sottolineato che il contenimento del coronavirus è la condizione indispensabile per la ripresa economica, ribadendo che ricorrerà quindi a tutte le misure idonee a favorire la stabilizzazione dell'economia. L'istituto centrale non ha ancora approvato nuovi provvedimenti, ma prorogherà alcune delle misure di sostegno precedentemente varate. Nemmeno la BCE ha autorizzato nuove misure nella riunione di luglio, ma continua a effettuare significativi acquisti di obbligazioni nel quadro dei suoi vari programmi di acquisto. I provvedimenti delle banche centrali hanno fatto ulteriormente salire i prezzi delle obbligazioni societarie sia in euro che in USD. Anche le quotazioni dell'oro continuano ad aumentare, trainate dai tassi d'interesse reali negativi e ora anche dal netto indebolimento dell'USD. In Ethna-DEFENSIV abbiamo chiuso le restanti posizioni in USD a quota 1,145 circa. Nel corso del mese l'USD ha continuato a cedere terreno sull'euro, chiudendo luglio a 1,19. A ciò hanno contribuito anche le dichiarazioni della banca centrale statunitense, la quale ha annunciato che avrebbe messo a disposizione quantità praticamente illimitate di USD per far fronte alla continua domanda estera.

A luglio, Ethna-DEFENSIV (Classe T) ha continuato a recuperare terreno grazie ai rendimenti del portafoglio obbligazionario e dell'allocazione nell'oro, registrando un rialzo dell'1,52%. La performance da inizio anno è pertanto tornata in territorio positivo, a quota +1,27%. Nemmeno ad agosto ci attendiamo che la situazione muti significativamente. Le banche centrali continueranno ad acquistare obbligazioni e i tassi d'interesse reali restano negativi. Il diffondersi della pandemia di COVID-19 ostacolerà la ripresa economica. Inauguriamo pertanto il nuovo mese con una quota di obbligazioni societarie superiore all'80% e un'esposizione all'oro di poco inferiore al 10%. A questo posizionamento va ad aggiungersi una posizione nel CHF leggermente inferiore al 15%. Sebbene a luglio il CHF si sia leggermente deprezzato rispetto all'euro, ci attendiamo nelle prossime settimane nuove pressioni al rialzo sulla valuta svizzera.

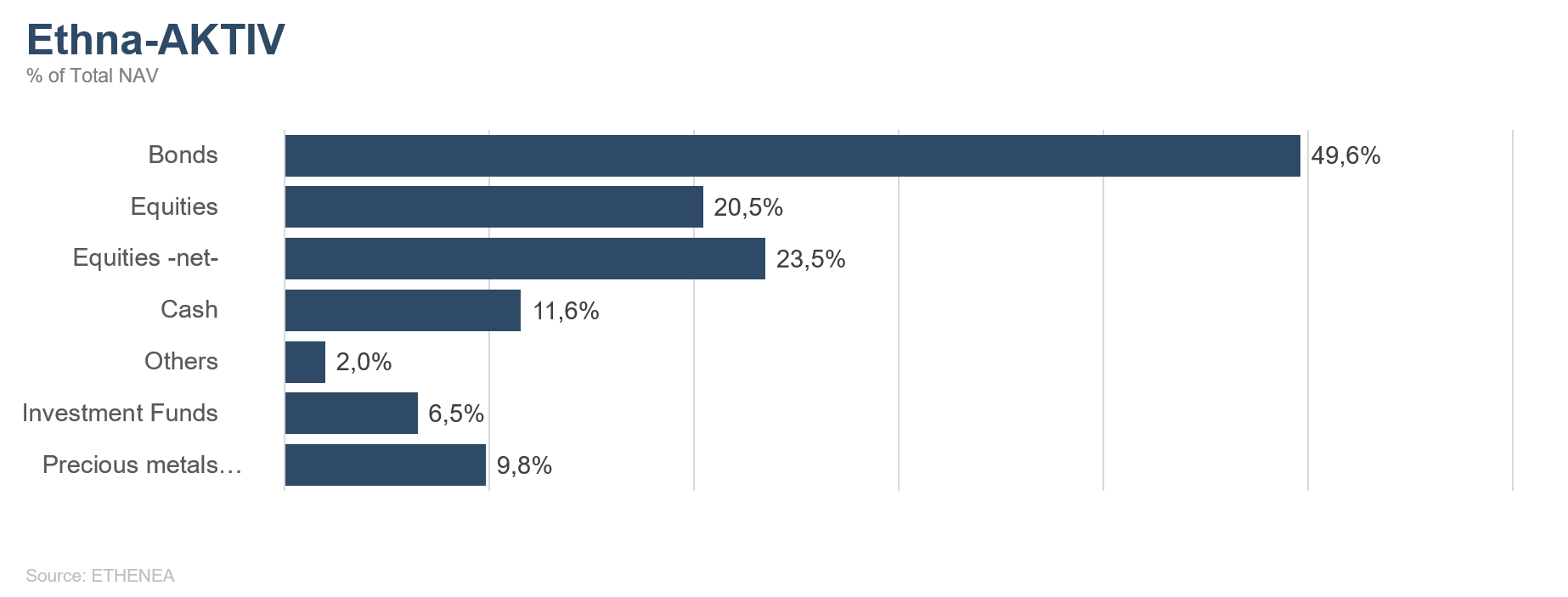

Ethna-AKTIV

Gli sviluppi dei mesi precedenti sono proseguiti anche a luglio: il numero di casi di COVID-19 non diminuisce, il divario tra le imprese avvantaggiate dalla crisi e quelle invece penalizzate aumenta ancora, le banche centrali continuano a perseguire le loro politiche di sostegno e chiedono ripetutamente ai governi di fornire maggiore supporto. Mentre gli Stati Uniti, politicamente spaccati in due, non riescono a varare un nuovo pacchetto fiscale, l'Unione europea ha sorprendentemente lanciato una proposta di compromesso in merito a un piano di salvataggio comune.

Proprio questo accordo ha impresso maggiore slancio alla moneta unica, che nel giro di due mesi ha recuperato il terreno perduto gli scorsi due anni. Come già detto negli ultimi Commenti sui Mercati, non ci opponiamo a questo trend, e nel corso del mese abbiamo coperto tutte le restanti esposizioni al dollaro. Pur continuano a nutrire dubbi sulla sostenibilità del pacchetto di stimolo a causa della mancata introduzione delle riforme concordate, nel breve periodo dobbiamo tuttavia fare i conti con la forza dell'euro. Rispetto al franco svizzero, l'apprezzamento è stato più moderato. Continuiamo a mantenere la nostra posizione.

Dopo il drastico ridimensionamento delle precedenti aspettative, la stagione degli utili in corso presenta numerose sorprese positive. Va tuttavia ricordato che le incertezze sulla futura evoluzione della pandemia non hanno ancora consentito a molte aziende di pubblicare le proprie prospettive per l'intero anno. Sul versante opposto, quello delle aziende avvantaggiate dalla crisi a cui si è accennato prima, troviamo i colossi tecnologici ad alta capitalizzazione che l'ultima settimana del mese hanno pubblicato i propri risultati. Le aspettative di queste aziende, già alte in partenza, sono state addirittura superate. Non dovrebbe quindi sorprendere che il mese scorso gli indici azionari prevalentemente tecnologici abbiano ancora guadagnato terreno. Abbiamo leggermente modificato la nostra esposizione in questo ambito. La quota azionaria è stata ampliata al 23% e la ponderazione di titoli tecnologici e di società di comunicazione è salita a un terzo di tale quota.

Per quanto riguarda i tassi e l'oro, il trend degli ultimi mesi si è ancora accentuato. Favorito dall'ulteriore ribasso dei tassi d'interesse reali, questo mese il metallo giallo ha addirittura raggiunto nuovi massimi storici. Non ravvisando alcun motivo per un'inversione di tendenza nel breve periodo, manteniamo la nostra esposizione all'oro.

Guardando al futuro, ci attendiamo nei prossimi mesi un consolidamento laterale a causa del consueto calo dell'attività nei mesi estivi, da un lato, e dell'imminenza delle elezioni statunitensi, dall'altro. La conseguente mancanza di catalizzatori ci induce inoltre a confermare l'attuale mix piuttosto conservativo del portafoglio.

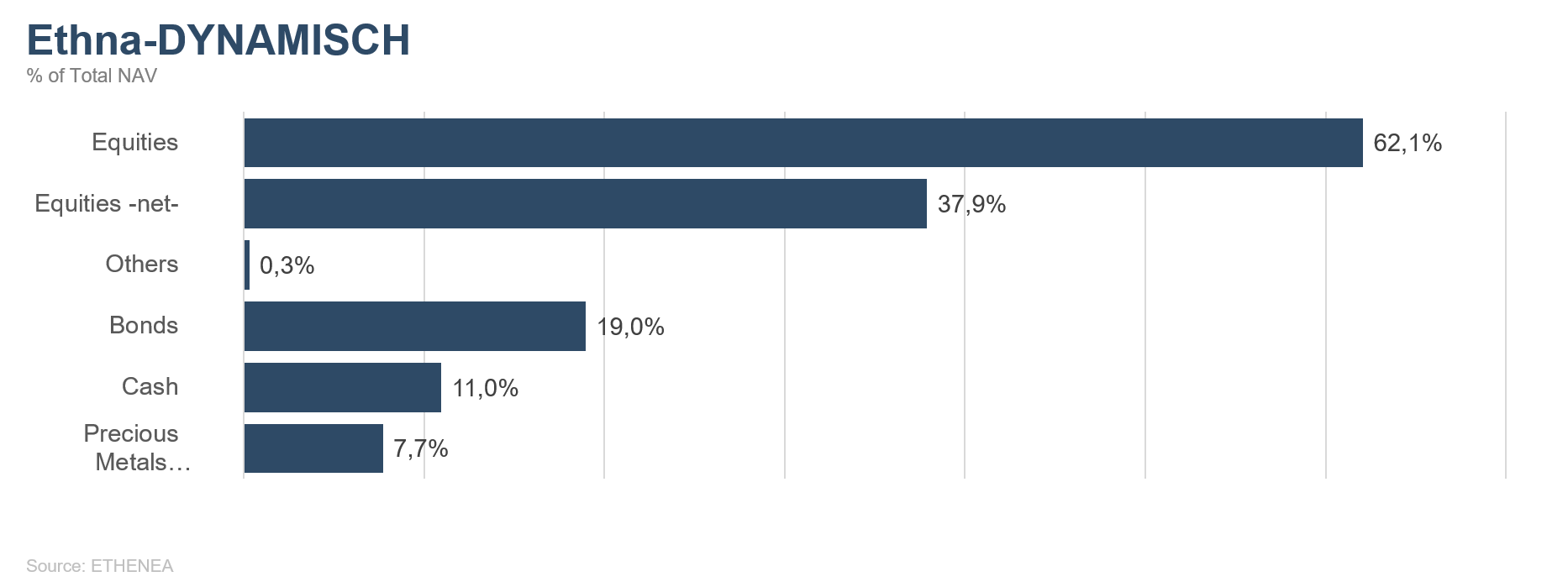

Ethna-DYNAMISCH

In questi giorni si discute regolarmente sul divario tra Wall Street e Main Street. Con Wall Street si intendono gli indici azionari, saliti a livelli apparentemente eccessivi, mentre Main Street, l'economia reale, si trova a lottare quotidianamente con le conseguenze economiche e sociali della pandemia di COVID-19. Anche in questo caso, come spesso avviene, la soluzione più semplice è abbracciare uno degli schieramenti e difenderlo. Gli argomenti dopotutto non mancano mai. Il problema oggettivo è che le argomentazioni addotte sia da Wall Street che da Main Street sono decisamente valide e assolutamente giustificate. Considerata la centralità di questa discussione e le poche novità di cui valga davvero la pena di parlare, desideriamo utilizzare questo Commento sui Mercati per fare brevemente il punto della situazione.

Il punto di vista di Wall Street: i programmi di acquisto delle banche centrali causano l'aumento inarrestabile della riserva monetaria globale. Per i proprietari dei titoli acquistati da uno dei grandi istituti di emissione si pone il problema di reinvestire la liquidità ricevuta a fronte della vendita. Di conseguenza, i prezzi di tutti gli strumenti finanziari si gonfiano man mano che sempre più denaro viene speso per un numero sempre inferiore di attività disponibili. In un contesto di tassi bassi/nulli/negativi, le valutazioni finiscono per assumere, giustamente (!), un ruolo decisamente secondario.

Main Street rispecchia invece tutti i problemi dell'economia reale: il recente shock economico dovuto all'impatto del coronavirus rappresenta una grave minaccia dopo anni di crescita economica già debole. Una ripresa duratura nel prossimo futuro è altamente improbabile. I contagi continuano a salire su scala globale, il sentiment dei consumatori ne risente e molte delle persone temporaneamente prive di impiego rischiano di scivolare nella disoccupazione a lungo termine, soprattutto in Stati dotati di sistemi di previdenza sociale meno sviluppati di quelli esistenti in molte regioni europee.

È interessante notare che le due tendenze descritte sopra si erano manifestate già prima del diffondersi del coronavirus, ma gli scorsi mesi si sono accentuate in maniera esponenziale. Si tende in genere a liquidare rapidamente questi eccessi definendoli esagerazioni. Eppure nel complesso siamo di fatto ancora molto lontani dall'entità di alcuni eccessi verificatisi in passato sui mercati finanziari. È impossibile sapere fino a che punto la situazione potrebbe ulteriormente degenerare.

In Ethna-DYNAMISCH restiamo intanto fedeli al nostro motto: offrire agli investitori accesso ai mercati azionari globali tenendo sotto controllo i rischi. La crescita a un prezzo ragionevole (in inglese Growth At a Reasonable Price, GARP) è per noi uno dei principi cardine dell'investimento responsabile. La crescita ad ogni costo (in inglese Growth At Any Price, GAAP), che sta già spingendo alcune aree dei mercati azionari su nuovi massimi, rappresenta a nostro avviso un rischio non solo prevedibile ma sicuramente da scongiurare. Evitiamo anche le società meno solvibili con un modello di business vulnerabile, soprattutto in periodi economicamente sfidanti come questi. Recentemente non si sono pertanto resi necessari molti adeguamenti nel portafoglio di Ethna-DYNAMISCH. A luglio abbiamo nuovamente aumentato in chiave anticiclica le coperture in occasione di alcuni picchi delle quotazioni, e a fine mese la quota azionaria netta si attestava al 37,9% (a fronte del 43,1% di fine giugno). Oltre agli adeguamenti di minore entità di alcune singole posizioni, abbiamo ulteriormente rafforzato la copertura valutaria in USD, giusto in tempo prima che nella seconda metà del mese il biglietto verde cedesse terreno rispetto all'euro in rialzo.

Grafico 1: struttura del portafoglio* di Ethna-DEFENSIV

Grafico 2: struttura del portafoglio* di Ethna-AKTIV

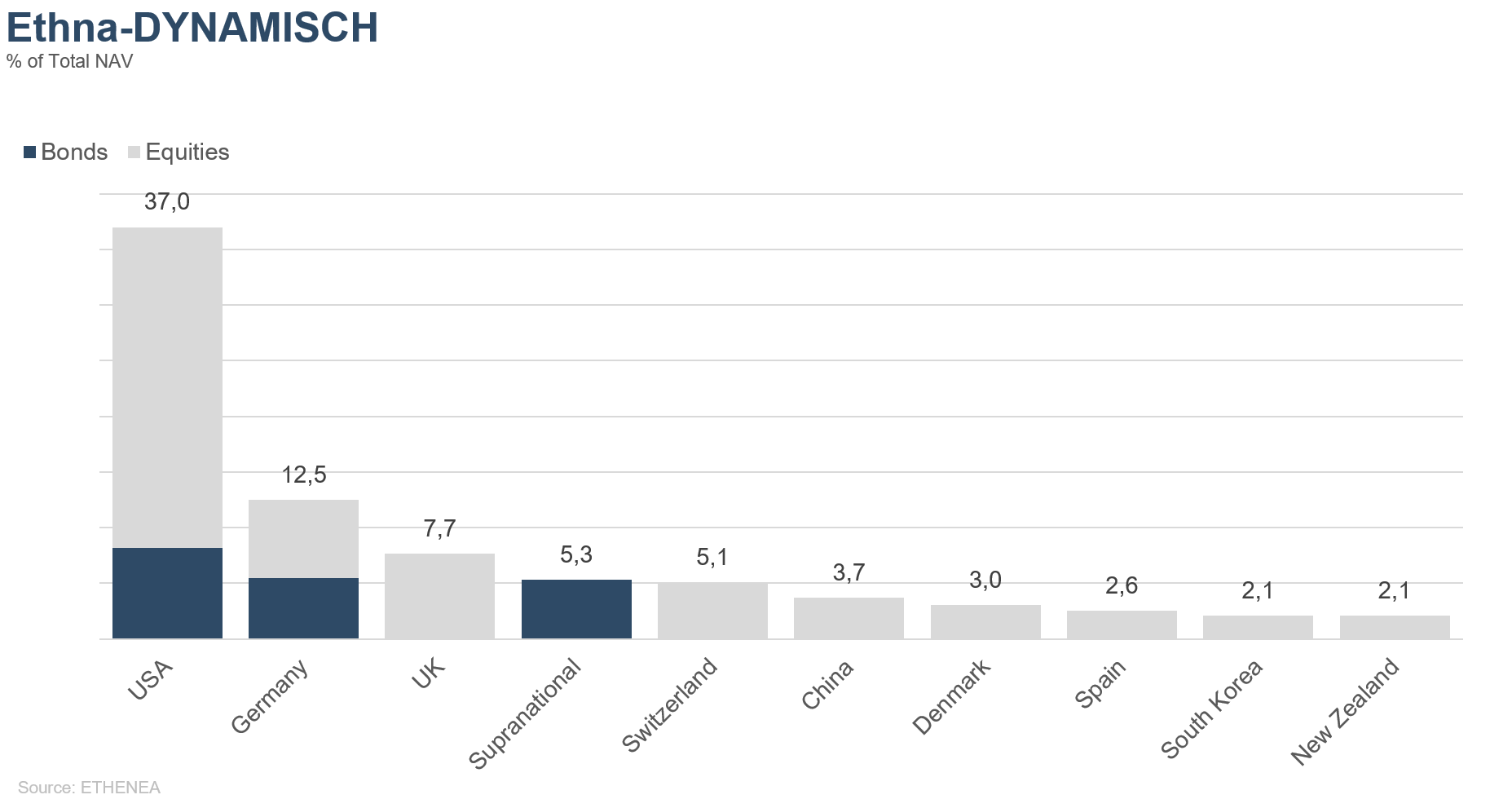

Grafico 3: struttura del portafoglio* di Ethna-DYNAMISCH

Grafico 4: composizione del portafoglio di Ethna-DEFENSIV per valuta

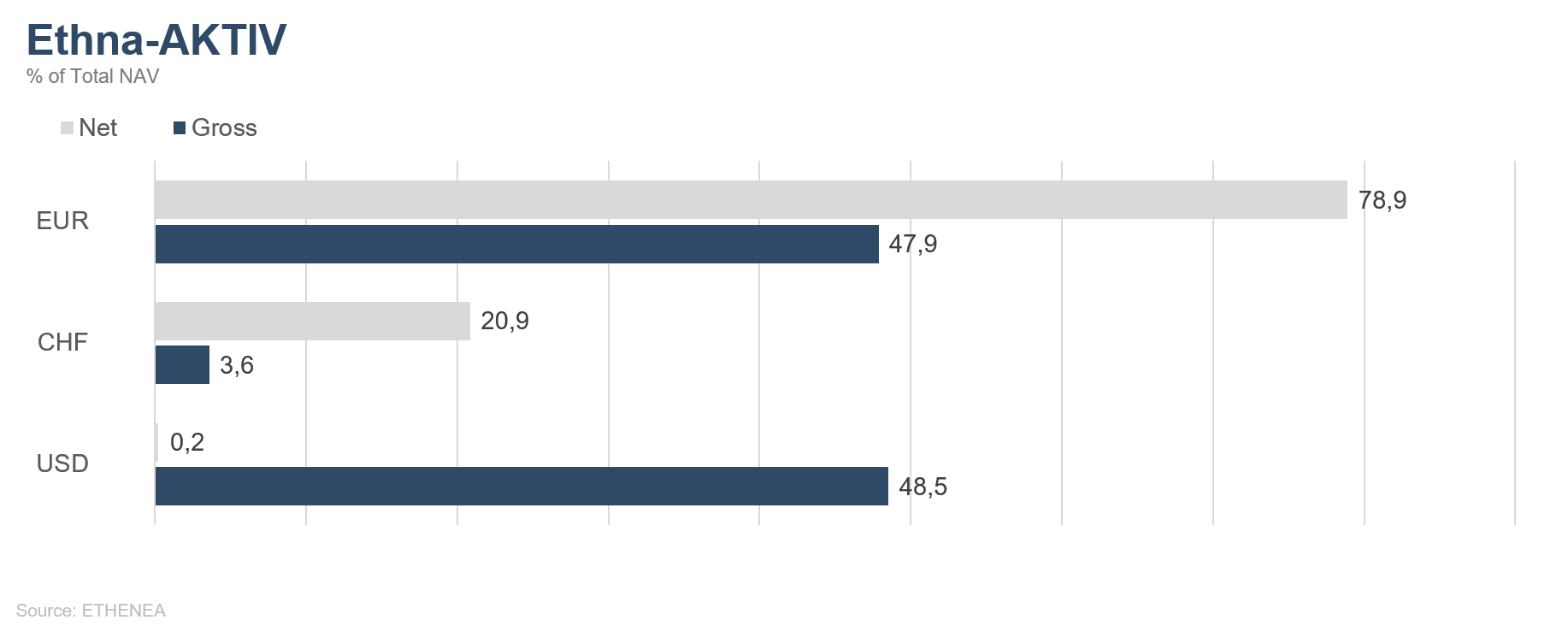

Grafico 5: composizione del portafoglio di Ethna-AKTIV per valuta

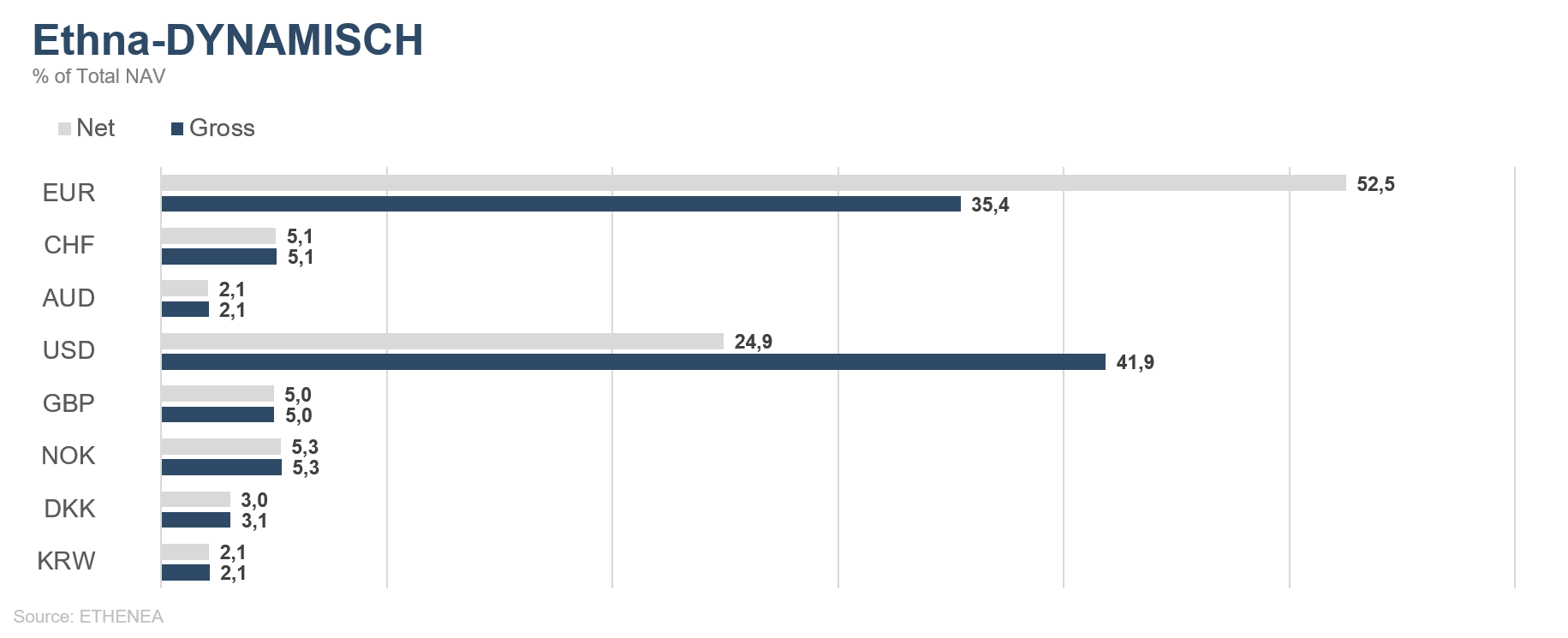

Grafico 6: composizione del portafoglio di Ethna-DYNAMISCH per valuta

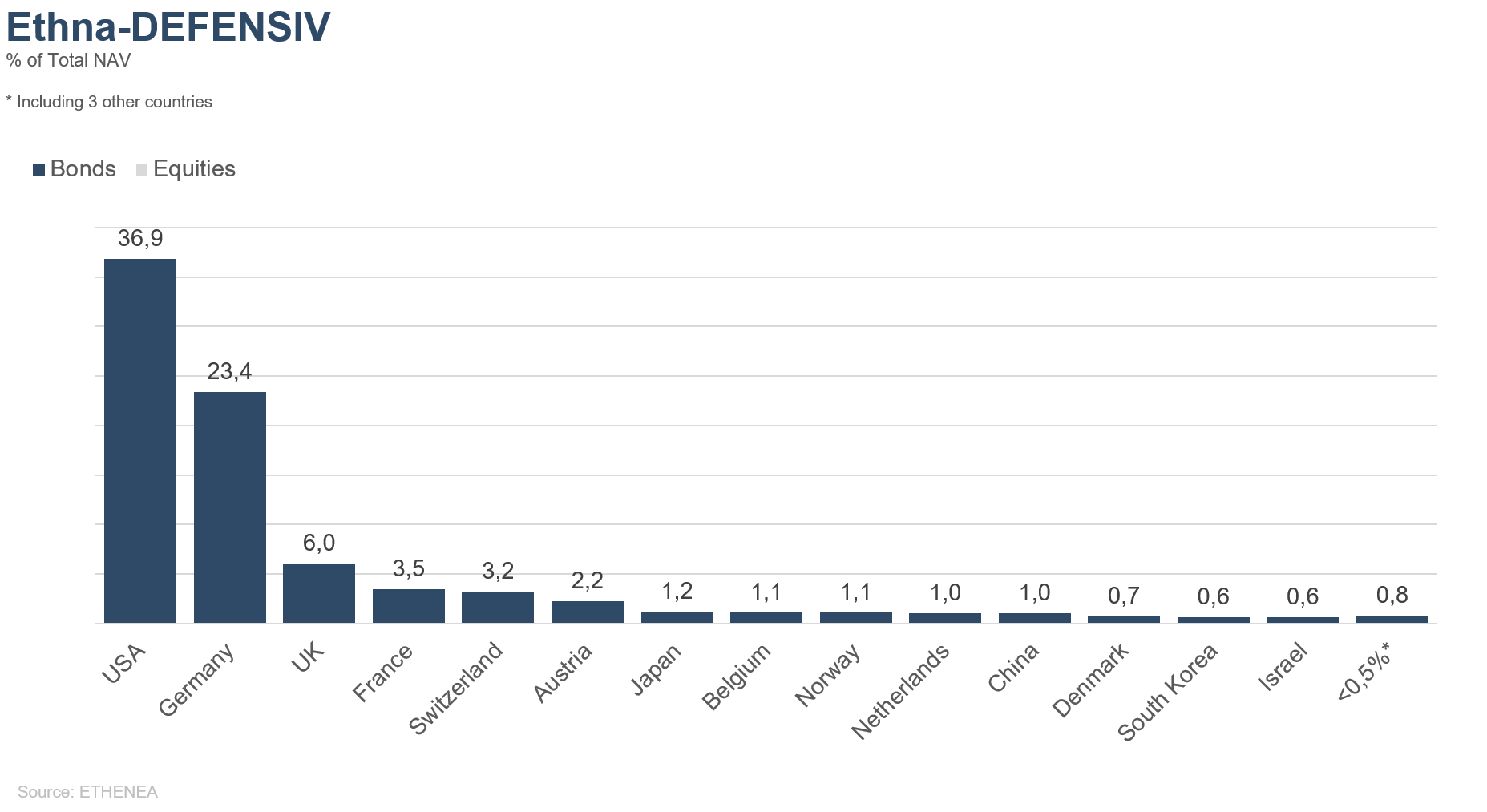

Grafico 7: composizione del portafoglio di Ethna-DEFENSIV per regione

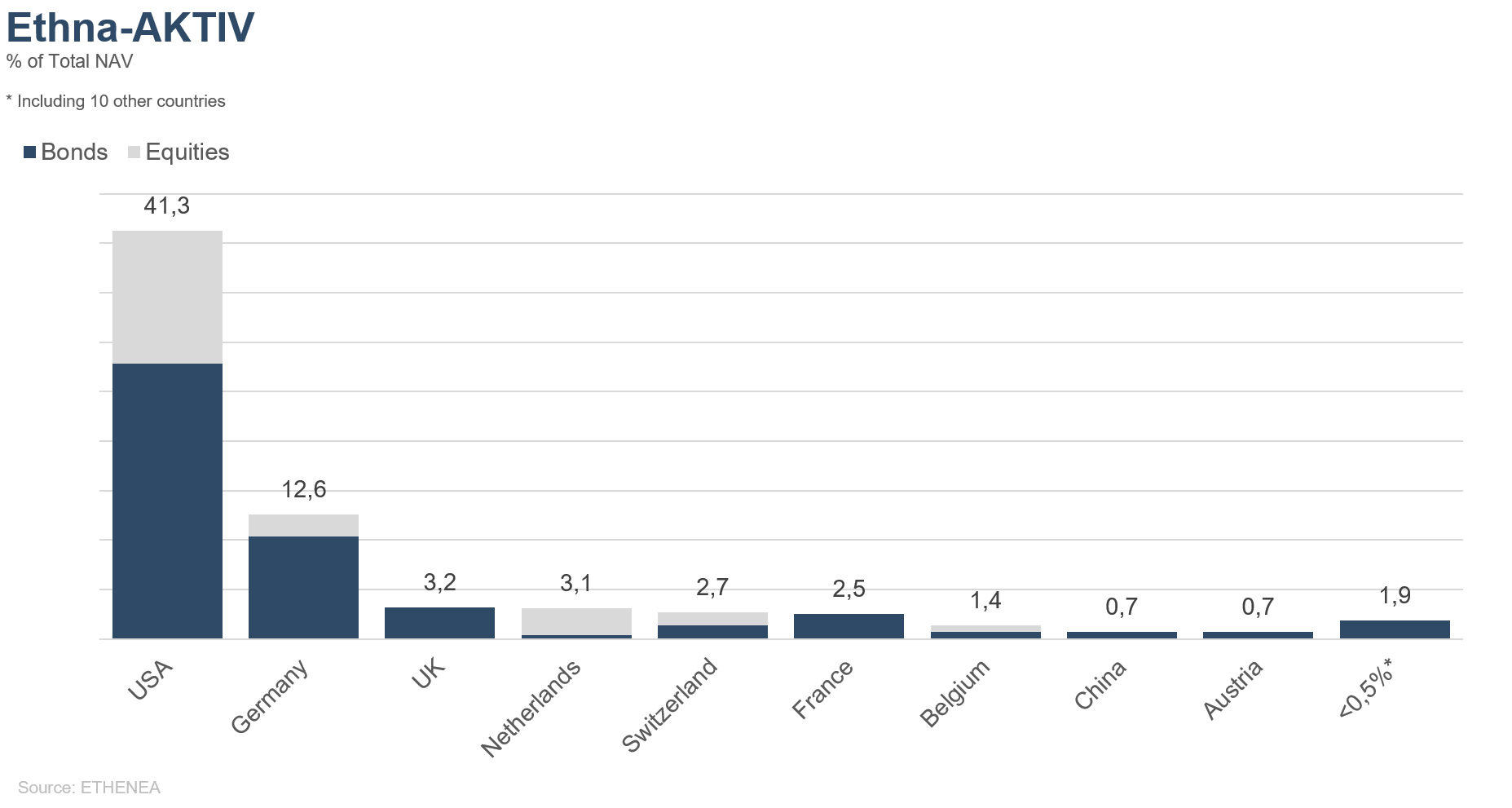

Grafico 8: composizione del portafoglio di Ethna-AKTIV per regione

Grafico 9: composizione del portafoglio di Ethna-DYNAMISCH per regione

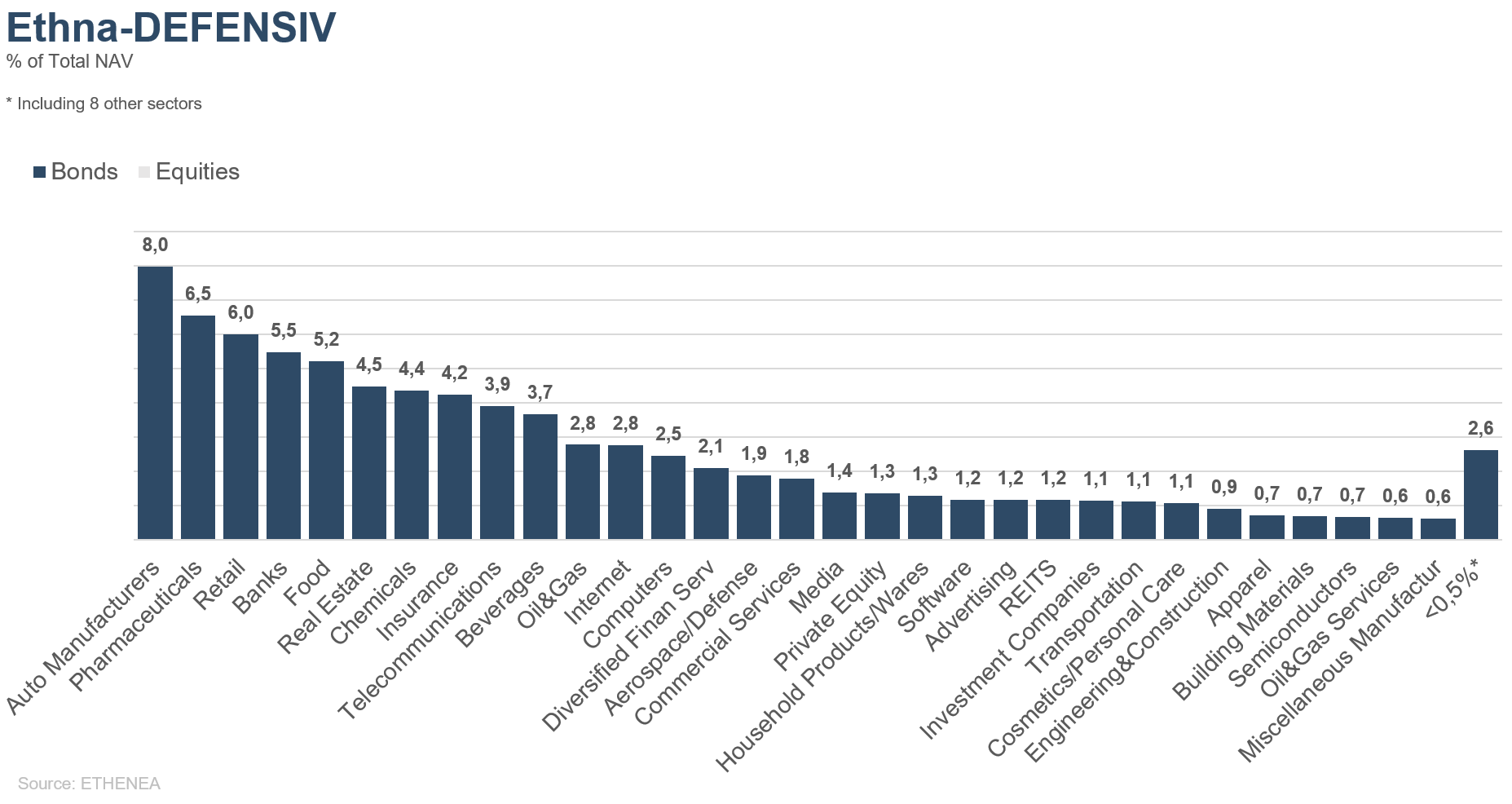

Grafico 10: composizione del portafoglio di Ethna-DEFENSIV per settore degli emittenti

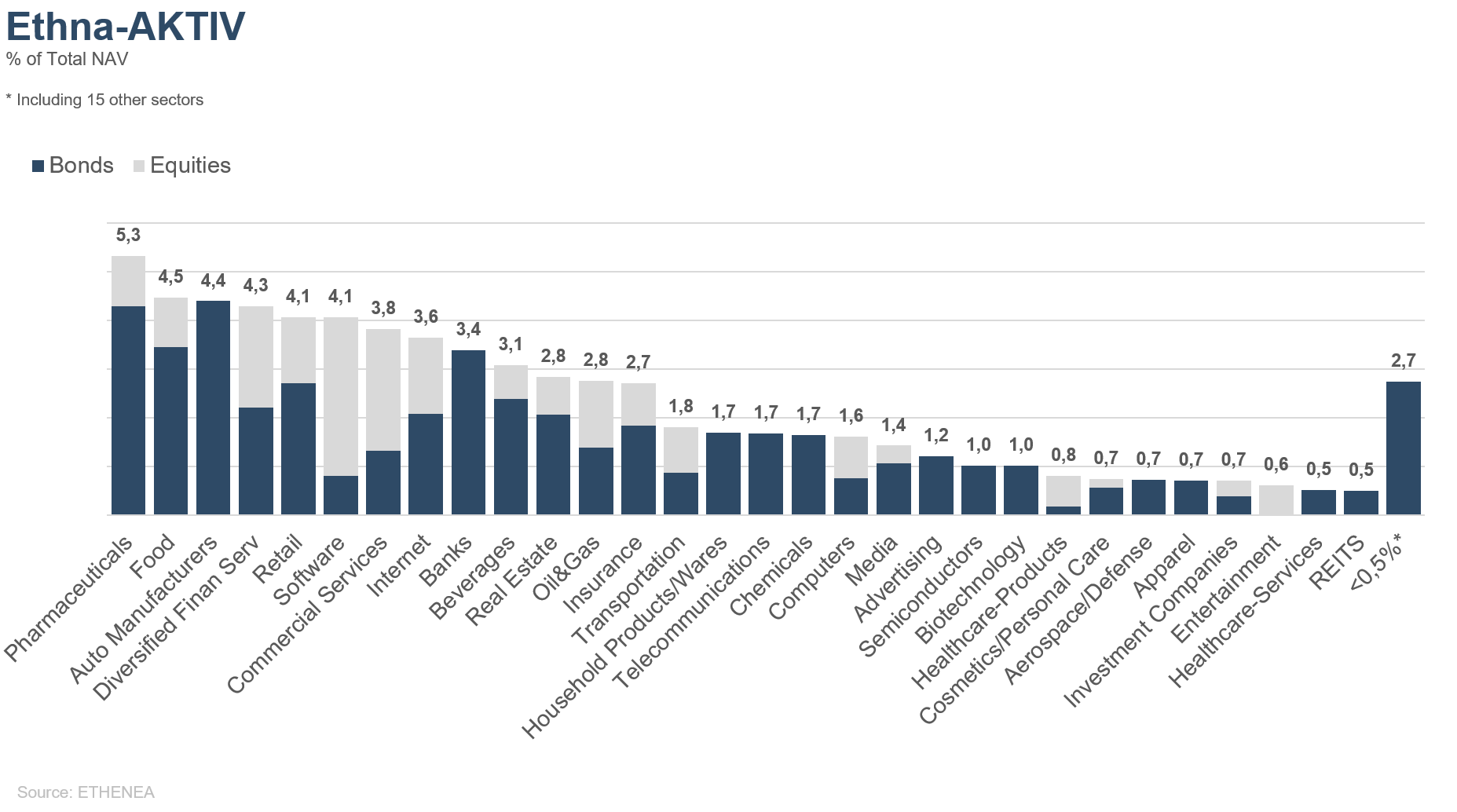

Grafico 11: composizione del portafoglio di Ethna-AKTIV per settore degli emittenti

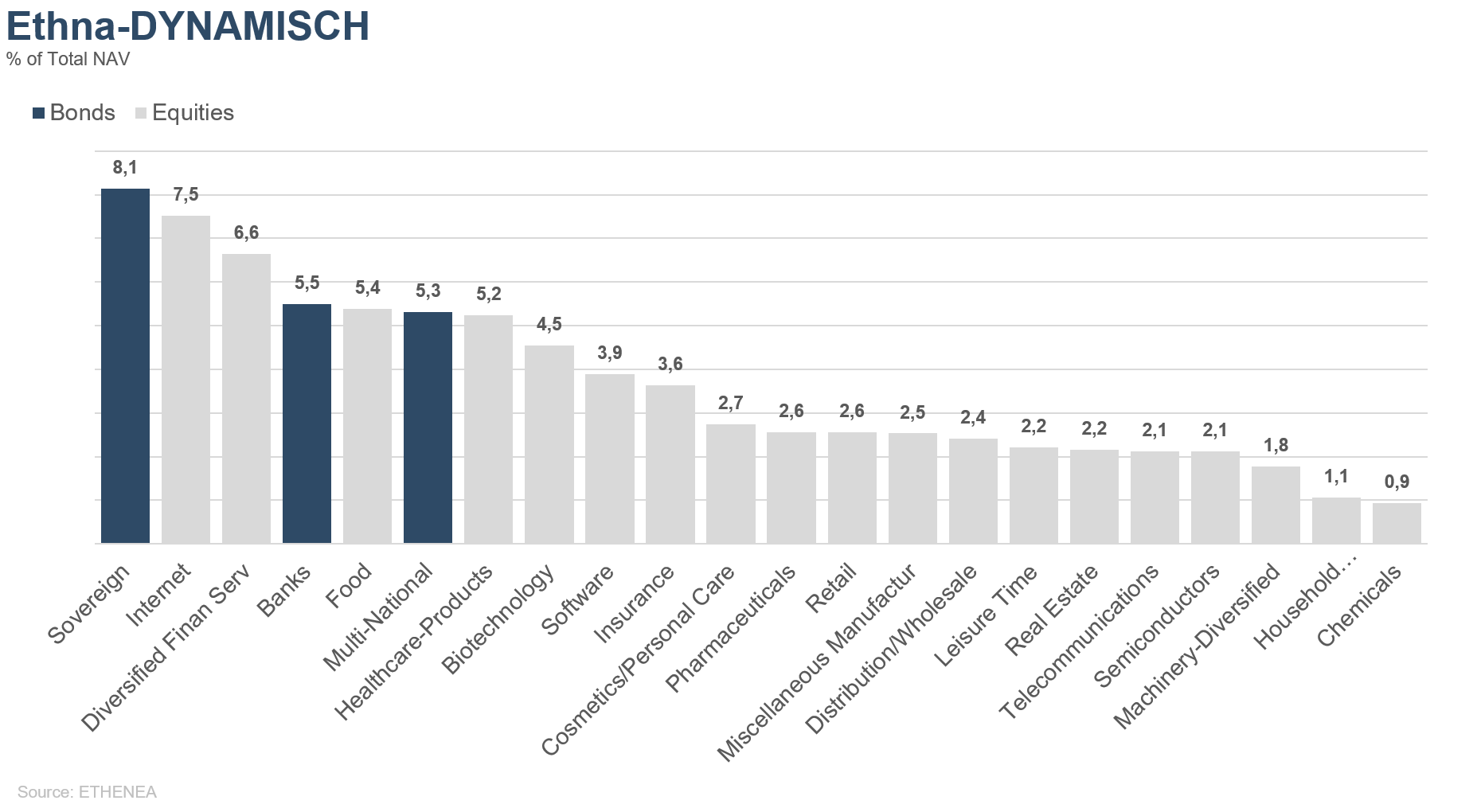

Grafico 12: composizione del portafoglio di Ethna-DYNAMISCH per settore degli emittenti

* La voce "Cash" comprende i depositi a termine, i depositi overnight e i conti correnti/di altro tipo. La voce "Equities net" comprende gli investimenti diretti e l'esposizione derivante dai derivati azionari.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

La presente comunicazione marketing è destinata esclusivamente a fini informativi. È vietata la trasmissione a persone residenti in paesi in cui il fondo non è autorizzato alla distribuzione, in particolare negli Stati Uniti o a persone statunitensi. Le informazioni non costituiscono un'offerta o una sollecitazione all'acquisto o alla vendita di titoli o strumenti finanziari e non sostituiscono la consulenza personalizzata all'investitore o al prodotto. Non tengono conto degli obiettivi di investimento individuali, della situazione finanziaria o delle esigenze particolari del destinatario. Prima di prendere una decisione di investimento, è necessario leggere attentamente i documenti di vendita vigenti (prospetto, documenti contenenti le informazioni chiave/PRIIPs-KIDs, relazioni semestrali e annuali). Questi documenti sono disponibili in tedesco e in traduzione non ufficiale presso ETHENEA Independent Investors S.A., la banca depositaria, gli agenti di pagamento o informazione nazionali e su www.ethenea.com. I principali termini tecnici sono disponibili nel glossario su www.ethenea.com/glossario/. Informazioni dettagliate su opportunità e rischi dei nostri prodotti sono disponibili nel prospetto vigente. I rendimenti del passato non sono un indicatore affidabile dei rendimenti futuri. Prezzi, valori e rendimenti possono aumentare o diminuire e portare alla perdita totale del capitale investito. Gli investimenti in valute estere sono soggetti a rischi valutari aggiuntivi. Dalle informazioni fornite non si possono derivare impegni o garanzie vincolanti per risultati futuri. Ipotesi e contenuti possono cambiare senza preavviso. La composizione del portafoglio può cambiare in qualsiasi momento. Il presente documento non costituisce una completa informativa sui rischi. La distribuzione del prodotto può comportare remunerazioni a favore della società di gestione, di società collegate o di partner distributivi. Fanno fede le informazioni su remunerazioni e costi contenute nel prospetto vigente. Un elenco degli agenti di pagamento e informazione nazionali, un riepilogo dei diritti degli investitori e informazioni sui rischi di un errato calcolo del valore netto d'inventario sono disponibili su www.ethenea.com/note-legali/. In caso di errore nel calcolo del NAV, l'indennizzo avverrà secondo la Circolare CSSF 24/856; per quote sottoscritte tramite intermediari finanziari, l'indennizzo può essere limitato. Informazioni per gli investitori in Svizzera: Il paese d'origine del fondo d'investimento collettivo è il Lussemburgo. Il rappresentante in Svizzera è IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. L'agente di pagamento in Svizzera è DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), lo statuto e le relazioni annuali e semestrali possono essere ottenuti gratuitamente dal rappresentante. Informazioni per gli investitori in Belgio: Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), le relazioni annuali e semestrali del comparto sono disponibili gratuitamente in tedesco su richiesta presso ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Lussemburgo e presso il rappresentante: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Lussemburgo. Nonostante la massima cura, non si garantisce l'esattezza, la completezza o l'attualità delle informazioni. Fanno fede esclusivamente i documenti originali in tedesco; le traduzioni sono solo a scopo informativo. L'utilizzo di formati pubblicitari digitali è a proprio rischio; la società di gestione non si assume alcuna responsabilità per malfunzionamenti tecnici o violazioni della protezione dei dati da parte di fornitori di informazioni esterni. L'utilizzo è consentita solo nei paesi in cui è legalmente permessa. Tutti i contenuti sono protetti da copyright. Qualsiasi riproduzione, distribuzione o pubblicazione, totale o parziale, è consentita solo previo consenso scritto della società di gestione. Copyright © ETHENEA Independent Investors S.A. (2026). Tutti i diritti riservati. 04/08/2020