„New Economy“ – 20 Jahre danach und ein Blick hinter die Kulissen von heute

Vor genau 20 Jahren, im März 2000, endete eine große weltweite Spekulationswelle, die unter dem Namen „New Economy“ in die Geschichtsbücher einging. Was war passiert? Zwei neue Technologien, deren Erfolgsgeschichte in den frühen 1990er Jahren begann, machten sich auf die Welt zu verändern. Das Mobilfunk- und Internetzeitalter war angebrochen. Mitte der 1990er Jahre gingen zahlreiche im Staatsbesitz befindliche europäische Telekommunikationskonzerne mit erheblichen Emissionsvolumen an die Börse. In Deutschland versetzte der erfolgreiche Börsengang der Deutschen Telekom und die anschließenden Kursgewinne Anleger in Ekstase. Der Mythos „Volksaktie“ war geboren, und die Anleger zeichneten alles, was an den Markt kam. Im Rausch der Spekulation und um den Hunger der Anleger nach Aktien zu stillen, platzierten die Telekomkonzerne immer mehr Aktien am Markt. Für die Staaten in Europa eine willkommene Möglichkeit, sich von ihrem Tafelsilber zu trennen. Ein ähnlicher Prozess hatte Anfang der 1980er Jahre auch in den USA stattgefunden. Mit der Aufspaltung der zu mächtig gewordenen AT&T in viele regionale Telekommunikationskonzerne entstanden die sogenannten Baby Bells (Bell South, Bell Labs etc.). Im Gegensatz zu den Geschehnissen in den 1990er Jahren in Europa hielt sich die Spekulation Anfang der 1980er Jahre in den USA jedoch in Grenzen. Die Baby Bells standen dann aber Ende der 1990er Jahre nochmals im Mittelpunkt einer unglaublichen Spekulation, dazu aber später mehr.

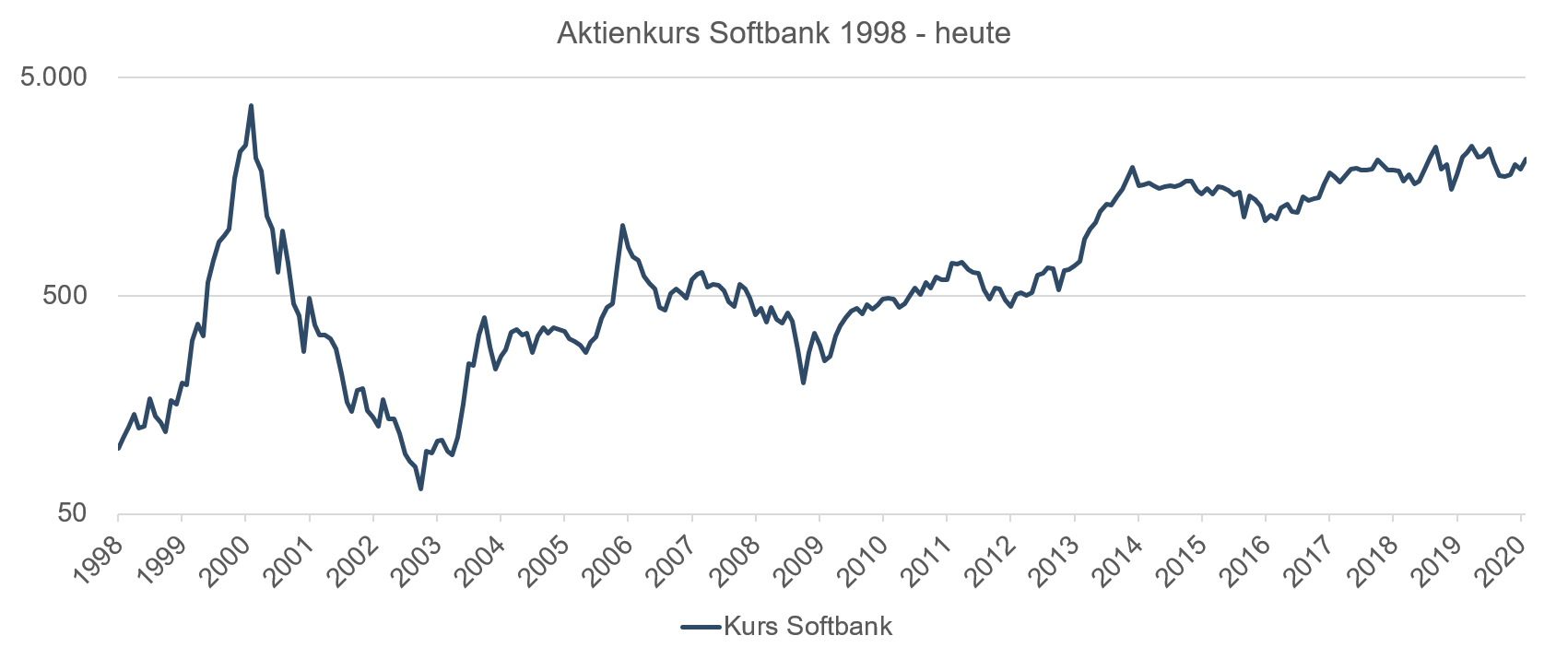

Im Windschatten der Telekommunikation eroberte langsam aber sicher eine zweite revolutionäre Technologie den Markt: Das Internet. Angelockt von hohen Bewertungen und kräftigen Kursaufschlägen wagten immer mehr Internetunternehmen den Sprung aufs Börsenparkett. Was zunächst langsam begann, stellte Ende der 1990er Jahre selbst die Spekulation mit Telekommunikationstiteln in den Schatten und erfasste auch Sektoren, die nur indirekt mit dem Internet zu tun hatten. Der unaufhaltsame Aufstieg der TMT-Aktien (Telekommunikation, Medien, Technologie) begann. Die Unternehmen der „Old Economy“ rüsteten sich für das neue Zeitalter und investierten kräftig in Software und Infrastruktur. Die ersten Websites entstanden, und die Webshops öffneten ihre Pforten für neugierige Kunden, die das neue Einkaufserlebnis live und online erleben wollten. In dieser Zeit machten die Pioniere des Internets wie z.B. Ebay oder Amazon ihre ersten Gehversuche. Amazon beschränkte sich vorerst auf den Handel mit Büchern, und Ebay konzentrierte sich auf Online-Auktionen. Das Suchmaschinengeschäft, das heute fest in der Hand von Google ist, wurde damals von Yahoo dominiert. Auch wenn in den USA aufgrund der dortigen Technologieaffinität die Größenordnung eine andere war, wurde weltweit kräftig in Internet- bzw. Technologieaktien investiert. In Japan sorgten zwei Beteiligungsgesellschaften für Furore. Jafco und Softbank machten innerhalb weniger Monate ihre Anleger reich. Jafco stieg 1999 um sagenhafte 1000 % und verschwand anschließend in der Bedeutungslosigkeit. Softbank konnte das Ergebnis nochmals toppen und stieg um mehr als 1300 % in nur einem Jahr. Anders als Jafco spielt Softbank heute noch eine tragende Rolle in der Finanzierung junger aufstrebender Technologieunternehmen. Softbank hält u.a. eine bedeutende Beteiligung am chinesischen Internetriesen Alibaba und an Uber Technologies. Auch in Deutschland ist der japanische Internetpionier aktiv. Softbank hält z.B. über eine Wandelanleihe Anteile am Münchner Fintec-Konzern Wirecard. Wirtschaftlich war Softbank in den letzten 10 Jahren sehr erfolgreich. Der Aktienkurs konnte aber nie an die Erfolge der 1990er Jahre anknüpfen und liegt auch heute noch deutlich unter dem Niveau von Anfang 2000.

Grafik 1: Aktienkurs Softbank 1998 - heute

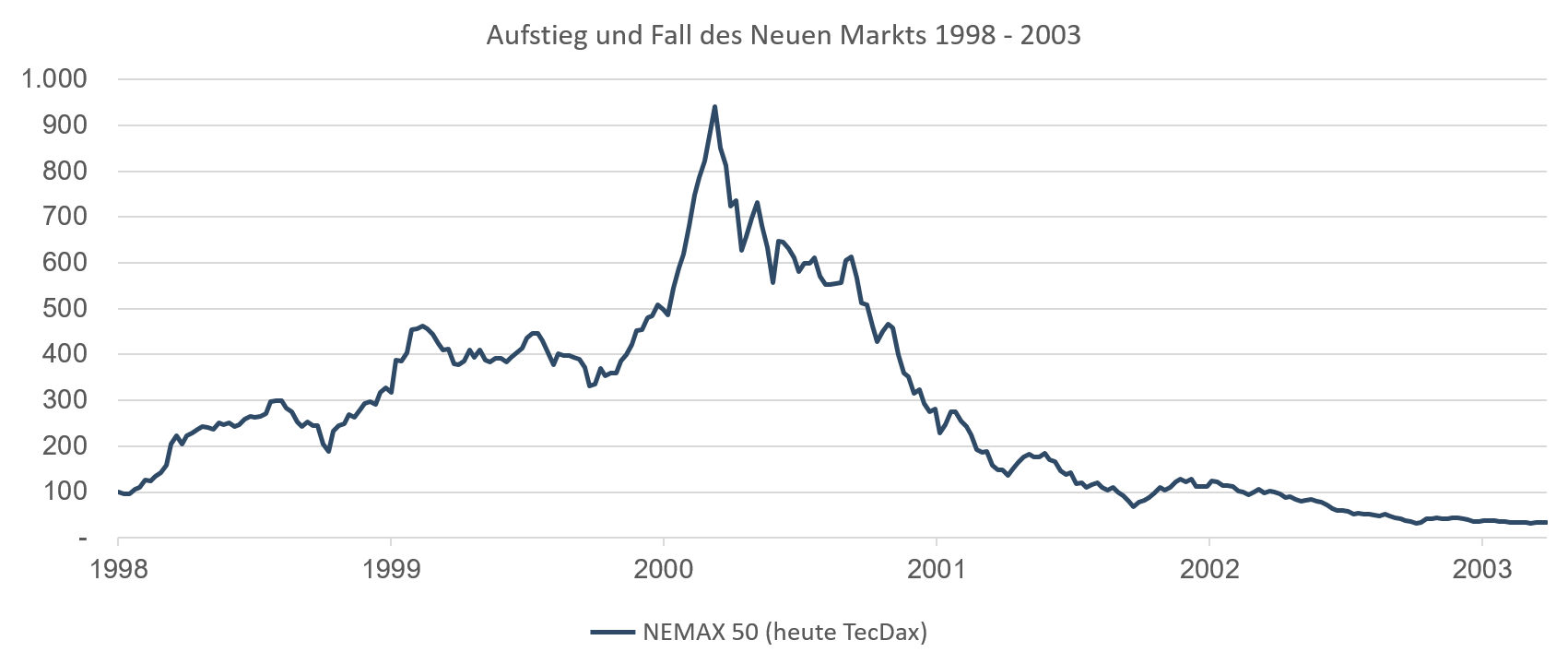

Was die Nasdaq in den USA war, sollte der „Neue Markt“ für Deutschland werden: Ein Segment für die Finanzierung junger, innovativer Unternehmen. Der damals jüngste Index der Deutschen Börse legte gleich nach seiner Auflage Anfang 1997 einen Raketenstart hin. Die ersten Neuemissionen waren ähnlich wie bei den Titeln in den USA vielfach überzeichnet, und Kursgewinne galten als sicher. Selbst Kurssprünge von 100 % am Emissionstag waren möglich. Zwar hatten Börsengänge in den USA damals schon eine andere Größenordnung, aber nun hatte auch Deutschland seine „Wall Street“, wenn auch etwas kleiner. Die ersten schillernden Namen am Neuen Markt hießen Mobilcom, Singulus oder LHS Group. Die Kurse dieser Unternehmen stiegen rasant und machten damit die Großaktionäre über Nacht zu Millionären. Vom Erfolg angelockt strebten immer mehr Unternehmen eine Notierung am Neuen Markt an. Zahlreiche Neuemissionen folgten, und der Erfolg des Neuen Marktes stellte alle anderen Indizes wie MDax oder SDax in den Schatten. Für Investmentbanken war dies eine sehr profitable Zeit, und die Fondsmanager der Technologiefonds wurden gefeiert wie Popstars. Durch die Jungmillionäre der New Economy schnellten selbst die Zulassungszahlen von Porsche und die Verkaufszahlen anderer Hersteller von Luxuswaren in die Höhe. Die Börsenparty war in vollem Gang. Selbst die Asienkrise im Herbst 1998, die den Dax zwischenzeitlich fast 40 % Performance gekostet hat, konnte den Neuen Markt nicht aufhalten. Ab Ende 1999 bis zum März 2000 stand die Finanzwelt dann endgültig Kopf. An der Börse gab es nur noch ein Thema: „TMT“. Normale Geschäftsmodelle aus der alten Welt wie Autos, Energie oder Industrie spielten keine Rolle mehr. Obwohl die Indizes weitere Rekordstände vermeldeten, verloren die meisten Aktientitel der „Old Economy“ an Wert. Auftrieb erhielten die Indizes ausschließlich von den Branchen Technologie und Telekommunikation sowie von waghalsigen Übernahmen wie z.B. die von Mannesmann durch Vodafone. Und so nahm das Schicksal seinen unvermeidlichen Lauf.

Was als intelligente Idee zur Finanzierung junger Unternehmen begann, führte letztlich zu einer gigantischen Spekulationsblase und endete mit einem lauten Knall: Im März 2000 machten sich die ersten Skandale breit. Es stellte sich heraus, dass viele Geschäftsmodelle nicht valide waren und nie Gewinne hätten erzielen können. Einige Unternehmen entpuppten sich als unseriös, ihre Bilanzen als substanzlos - geführt von Managern, die sich oftmals selbst bereicherten. Der Abstieg der Tech-Szene begann.

Wie immer hatten die Skandale in den USA eine andere Größenordnung als in Europa. Weltkonzerne wie Worldcom und Lucent Technologies standen wegen des Verdachts der Bilanzmanipulation vor Gericht, und die Aktienkurse stürzten ab. Beide Unternehmen, Worldcom und Lucent, waren aus der Aufspaltung von AT&T in den 1980er Jahren hervorgegangen und gehörten als „Baby Bells“ jahrelang zu den absoluten Überfliegern der Branche. Anklagen gegen diese Ikonen der US-Wirtschaft versetzten eine ganze Branche in Aufregung. Damit war die Party endgültig vorbei. Sowohl die Nasdaq als auch der Neue Markt stürzten ab. Es folgte eine jahrelange Talfahrt der Börsen mit vielen Pleiten und weiteren Skandalen, die erst 3 Jahre später endete.

Grafik 2: Aufstieg und Fall des Neuen Markts 1998 - 2003

Und heute? Es können sicherlich einige Parallelen zwischen damals und heute gezogen werden. Der wirtschaftliche Zyklus ist weit fortgeschritten und wird von ungewöhnlich tiefen Zinsen und Steuersenkungen in den USA unterstützt. Ebenso haben sich die Staatsschulden gegenüber 1999 vervielfacht. Der hohe Schuldenstand hat manche Länder, wie z.B. Griechenland, finanziell handlungsunfähig gemacht, und ohne Hilfe der Notenbanken befänden sich auch andere Länder, darunter Italien, in dieser Schuldenfalle. Viele Unternehmen haben ihre Schuldenquote ebenfalls kräftig erhöht und Aktienrückkäufe auf Kredit getätigt. Zudem bestehen ihre Bilanzen vielfach aus immateriellen Vermögensgegenständen. Ein langsames Versiegen der Liquiditätsquelle Notenbank in Verbindung mit potenziell steigenden Zinsen stellt eine zusätzliche Gefahr mit nicht absehbaren Folgen für die verschuldete Welt dar. Der daraus entstandene Anlagenotstand könnte dennoch die Aktienmärkte weiter anheizen, und die aktuellen Bewertungen lassen weitere Kursaufschläge zu.

Neben diesen aktuellen Risiken muss allerdings festgehalten werden, dass die Ausgangslage heute eine völlig andere ist. Bei genauer Betrachtung hinken die Vergleiche mit 1999 gewaltig. Zum einen weisen die großen Indizes in Europa und den USA keine extremen Bewertungen auf; sie liegen nach der jüngsten Korrektur von Ende Februar historisch gesehen auf dem Mittelwert. Bis zum Bewertungsniveau von 1999 liegt also noch ein weiter Weg vor uns. Zum anderen gibt es zwar bedenkliche Spekulationen mit einzelnen Aktien, diese sind aber in Summe zu gering, um ausgeprägte Schwankungen an den Börsen zu verursachen. Zudem haben die genannten Unternehmen nicht das wirtschaftliche Gewicht, welches Weltkonzerne wie Worldcom, Lucent oder Enron im Jahr 2000 hatten. Daher handelt es sich eher um einzelne regionale, sektorale Phänomene. Des Weiteren gibt es in Europa nur wenige Neuemissionen, und massenhafte Überzeichnungen sind die absolute Ausnahme wohingegen 1999 kaum ein Tag ohne eine Neuemission aus dem TMT-Bereich verging, deren Börsengang nicht mit großer Aufmerksamkeit verfolgt wurde. Außerdem weisen heutige Indizes eine viel größere Marktbreite auf, während 1999 weltweit nur wenige Aktien mit sehr großem Indexgewicht die Börsen getrieben haben. Zwar bergen die aktuellen Maßnahmen zur Eindämmung des Coronavirus konjunkturelle Gefahren, dennoch ist eine Überspekulation wie beim damaligen Dotcom-Hype derzeit eher ausgeschlossen. Die seit über 10 Jahren andauernde Börsenhausse – maßgeblich angeführt von Technologieaktien – sollte damit noch weiteres Potenzial haben.

Positionierung der Ethna Fonds

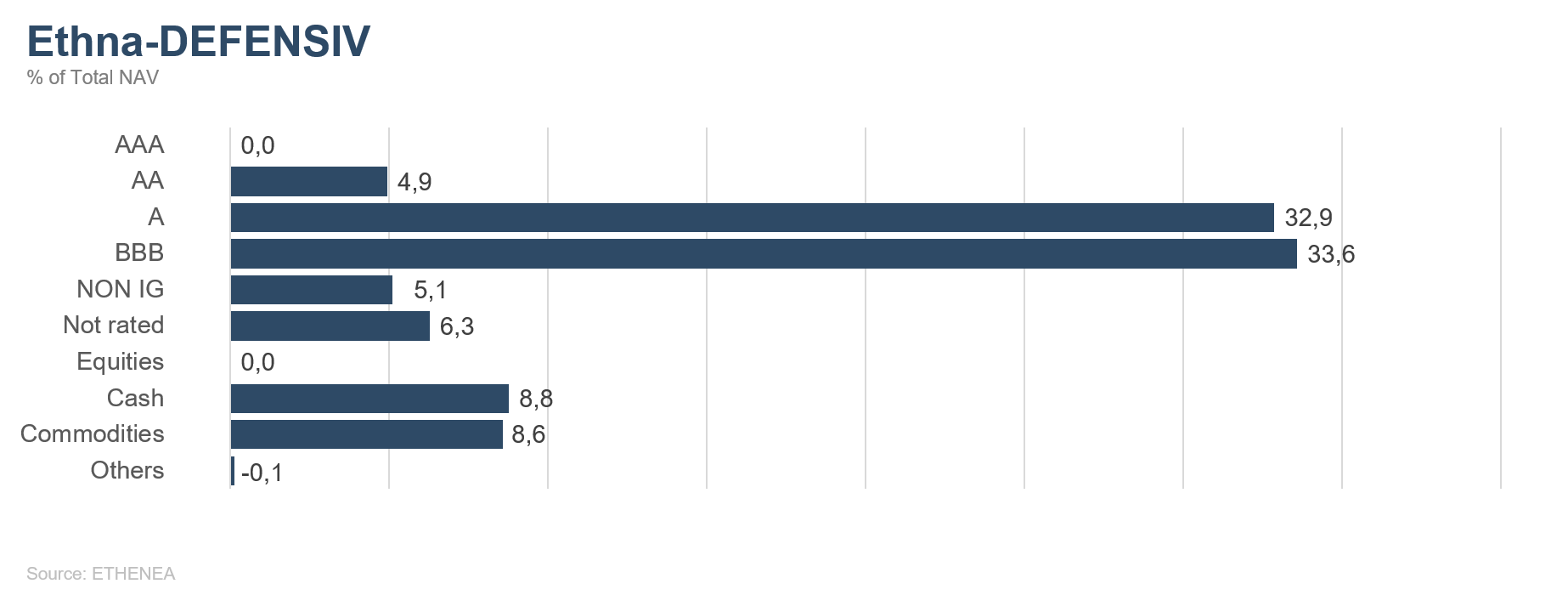

Ethna-DEFENSIV

Das die Märkte im Februar beherrschende Thema waren die Verschärfung der Covid-19-Epidemie in China und die mögliche Eskalation zu einer globalen Pandemie.

Die Unsicherheit über die zukünftige globale Konsumnachfrage, aber vor allem auch die Sorge über den möglichen Zusammenbruch internationaler Lieferketten führte in der letzten Februarwoche zu einem Abverkauf von Risiko-Assets und zur Flucht in sichere Häfen wie deutsche oder US-amerikanische Staatsanleihen.

Europäische und US-amerikanische Aktienmärkte verloren im Februar zwischen 8 % und 10 %, während die Renditen 10-jähriger deutscher Staatsanleihen im Laufe des Monats um 20 Basispunkte auf -0,61 % fielen und die der 10-jährigen Treasuries gar um 36 Basispunkte auf 1,15 %.

Anleger flüchteten zunächst in Gold, das zeitweise in USD bis zu 4,4 % zulegen konnte, aber in den letzten Tagen des Monats seine Gewinne wieder abgab. Wir interpretieren den Abverkauf als Zeichen von erhöhtem Liquiditätsbedarf der Marktteilnehmer, da Abflüsse und Margin Calls gedeckt werden mussten. Aus dem gleichen Grund wurden Carry-Trades rückabgewickelt: In Euro finanzierte Investitionen in USD-denominierten Emerging-Markets-Anlagen wurden aufgelöst und zurück in Euro konvertiert, was im Rahmen der Zuspitzung der Covid-19-Krise in der letzten Februarwoche zu einem Anstieg des EUR/USD-Wechselkurses führte.

Unternehmensanleihen mit Investment-Grade-Rating konnten sich in diesem Umfeld relativ gut behaupten: Euro-denominierte Corporate Bonds tendierten leicht negativ mit -0,5 %, während USD-denominierte Unternehmensanleihen, getragen vom starken Fall der US-Renditen, sogar mit über 1 % positiv performten.

Der Ethna-DEFENSIV hat sich im Monat Februar mit einer Performance von + 0,55 % als stabil erwiesen. Die Performance seit Jahresbeginn beträgt 2,28 %.

Der Ethna-DEFENSIV konnte positive Beiträge in allen investierten Assetklassen erzielen. Insbesondere die starke Kreditqualität der Unternehmensanleihen, deren Rating im Schnitt zwischen BBB+ und A- liegt, hat zu nur geringen Ausweitungen der Kreditrisikoprämien im Portfolio geführt. Zudem konnte das Portfolio im Umfeld sinkender Renditen von seiner Duration profitieren. Wir haben am 19.02., noch vor dem starken Renditerutsch, unsere etwa 10 % des NIW ausmachende Short-Position in 10-jährigen Treasury-Futures aufgelöst und die Duration auf die der Anleihen von 6,4 Jahren zurückgeführt.

Zugleich haben wir einige der renditestärkeren, aber risikoreicheren Positionen verkauft. Dazu zählen z.B. zyklische Chemiewerte, die besonders von einem Rückgang der weltweiten Wirtschaftsaktivität betroffen sein können. Schließlich haben wir die spanischen Staatsanleihen komplett verkauft, um das Portfolio zusätzlich zu stabilisieren.

Ein Ausblick auf die kommenden Monate gestaltet sich derzeit schwierig. Unser Basisszenario fußt nach wie vor auf der Annahme, dass sich die wirtschaftlichen Folgen der Covid-19-Pandemie in den kommenden Monaten besser abschätzen lassen werden und eine Rückkehr zur Normalität stattfinden wird. Gleichwohl halten wir es für das konservative Risikoprofil des Fonds für angemessen, bis auf Weiteres die vorsichtige Positionierung beizubehalten, um eine etwaige weitere Verschärfung der Krise abfedern zu können. In dieser Situation ist und bleibt Flexibilität bei ETHENEA oberstes Gebot.

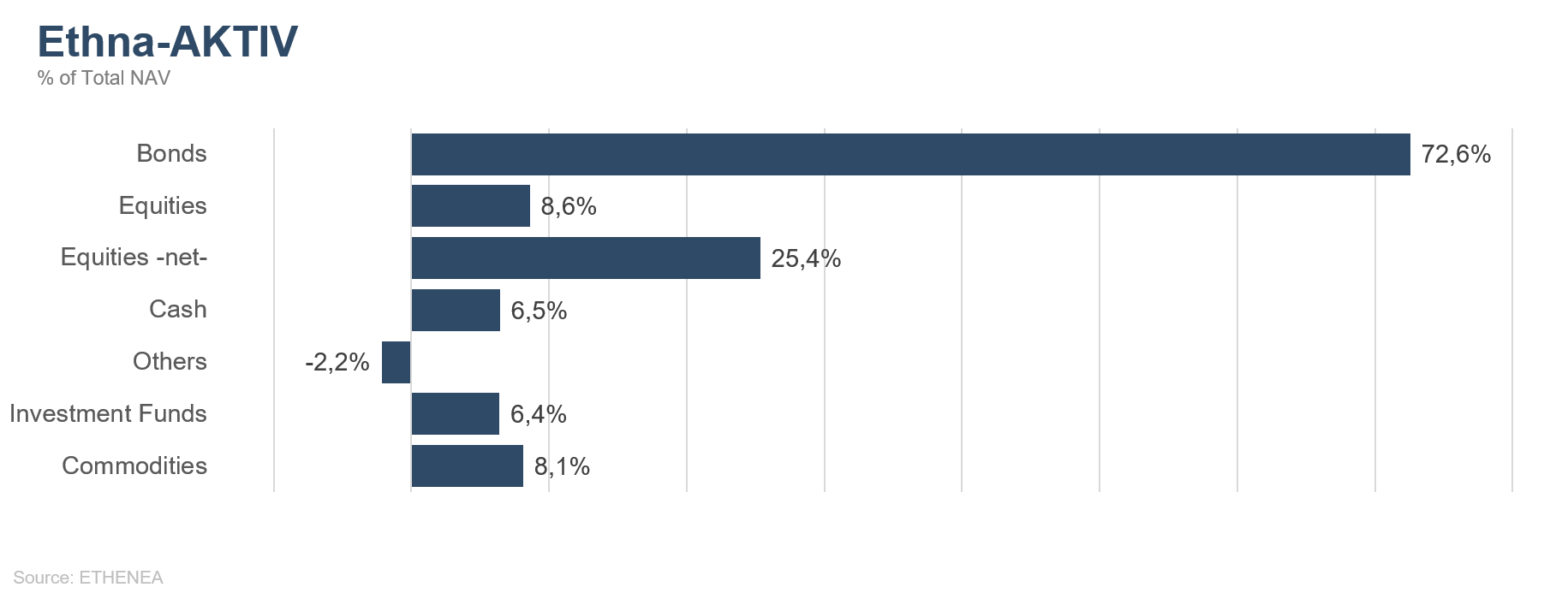

Ethna-AKTIV

Der Monat Februar war dominiert von Schlagzeilen über die Ausbreitung und die möglichen Auswirkungen des Coronavirus. Die Beobachtung, dass sich die Zahl der Neuinfektionen in China kurzfristig verringerte, gepaart mit einer gewissen Sorglosigkeit der Marktteilnehmer, ließ die globalen Aktienindizes nach den erlittenen Verlusten in der letzten Januarwoche wieder stark steigen. Im Monatsverlauf wurden im Zuge dieses Anstiegs sogar neue Allzeithöchststände bei einer ganzen Reihe von Indizes erreicht. Was dann allerdings passierte, führte zu einem neuen Rekord in den Börsengeschichtsbüchern: Angefacht durch vermehrte Krankheitsfälle außerhalb Chinas, insbesondere in Italien, Iran und Südkorea, kam es in der letzten Februarwoche zu einem Ausverkauf an den Börsen, den es mit dieser Geschwindigkeit nach dem Erreichen eines Allzeithochs noch nie gegeben hat. Die Angst, um nicht zu sagen die Panik, dass dieser krankheitsbedingte Angebotsschock die Weltwirtschaft doch in eine Rezession führen könnte, gewann plötzlich die Überhand. Diesem Stimmungsumschwung konnten sich auch die Aufschläge der Unternehmensanleihen nicht entziehen. Dass die Renditen der Staatsanleihen in diesem Zuge auf neue Jahrestiefststände fielen und der chinesische Einkaufsmanagerindex am Ende des Monats so tief notierte wie nie zuvor, sind weitere Bestätigungen dieser negativen Erwartungshaltung. Ebenfalls nicht hilfreich in der gesamten Risikowahrnehmung des Marktes sind die Eskalation der militärischen Auseinandersetzung zwischen Syrien und der Türkei, inklusive der Implikationen für die NATO-Partner, und die aktuelle Führung von Bernie Sanders im demokratischen Nominierungsprozess für die anstehende US-Wahl.

Nicht nur für die Märkte im Allgemeinen, sondern auch für unser Portfolio im Speziellen bedeutete dies einen Anstieg der Volatilität. Im Portfoliokontext des Ethna-AKTIV kamen jedoch erneut der diversifizierende Effekt eines Multi-Asset-Ansatzes und die Vorzüge eines aktiven Managements zum Tragen. Die erlittenen Kursverluste durch das Aktienportfolio konnten zwar nicht egalisiert werden, wurden jedoch einerseits durch das disziplinierte sowohl anti- als auch prozyklische Verringern der Aktienquote und andererseits durch den positiven Beitrag von Anleihen und nicht zuletzt von Währungspositionen gemindert. Während wir die Duration des Portfolios bereits Anfang des Monats durch das Schließen der Short-Positionen auf US-amerikanische Zinsfuture angehoben hatten, erhöhten wir die Währungspositionen in USD und CHF am Ende des Monats um jeweils zehn Prozent. Wir sind fest davon überzeugt, dass sich die zwischenzeitliche Eurostärke lediglich als Strohfeuer herausstellen wird und wir im Jahresverlauf die Kursziele von 1,05 USD/EUR und 1,00 CHF/EUR erreichen werden.

Unsere im vergangenen Monat noch verhalten positive Einstellung gegenüber der Weltwirtschaft und damit auch gegenüber den Kapitalmärkten ist nach den jüngsten Ereignissen um einiges neutraler. Dies ist nicht nur damit begründet, dass die OECD ihre globale Wachstumsschätzung auf 2,4 % reduziert hat, sondern auch mit unseren Zweifeln, dass die bereits gesehenen und noch erwarteten Aktionen der Zentralbanken in diesem Fall die gewünschte Wirkung zeigen werden. Bis sich die Auswirkungen der Epidemie auf die Weltwirtschaft besser abschätzen lassen, halten wir es deshalb für angemessen, auch das Portfolio etwas konservativer aufzustellen. Im Zuge dessen werden wir weiter die Qualität des Anleihenportfolios verbessern und zeitnah die Aktienquote Richtung 10 % bringen.

Ethna-DYNAMISCH

Der Februar stand ganz im Zeichen des sich nun auch außerhalb Chinas weiter ausbreitenden Coronavirus. Die bis zur Mitte des Monats noch anhaltend gute Stimmung an den Aktienmärkten und eine zunehmende Sorglosigkeit vieler Anleger machten die Märkte anfällig für eine Korrektur, welche in der zweiten Monatshälfte auch mit voller Wucht einsetzte. Binnen weniger Tage verzeichneten die globalen Leitindizes zweistellige Verluste, sodass die Aktienmärkte gegenüber Jahresbeginn nun deutlich im Minus rentieren. Treiber der gegenwärtigen Unsicherheit ist die fehlende Gewissheit, mit welcher Intensität sich das nun offiziell als SARS-CoV-2 bezeichnete Virus weiter ausbreiten und in der Folge auch die Wirtschaft weiter lähmen wird.

Zugegebenermaßen wissen wir genauso wenig wie alle anderen Anleger, welche Ausmaße das Virus final haben wird. Aber Investieren findet immer unter Unsicherheit statt. Beim Investieren geht es um das Abwägen von Chancen und Risiken. Unabhängig vom menschlichen Leid – wobei aller Voraussicht nach selbst in einer normalen Grippesaison mehr Menschen ums Leben kommen als bei der gegenwärtigen Corona-Infektionswelle – ist eine Epidemie wie die aktuelle nahezu immer ein temporäres Ereignis im Wirtschafts- ebenso wie im Börsenkontext. Sprich: Nach dem Abebben der überwiegend grippeähnlichen Erkrankungswelle wird die Welt wieder zum normalen Alltag zurückfinden, so wie es in China allmählich schon zu beobachten ist

Was bedeutet das für den Ethna-DYNAMISCH? Seit Jahresbeginn hatten wir kontinuierlich die Aktienquote reduziert und Absicherungsbausteine ausgebaut, da sich – insbesondere auf taktischer Ebene – das Verhältnis von Chance zu Risiko zunehmend unattraktiver darstellte. Strategisch war der Investment Case für Aktien dagegen weiterhin intakt, sodass wir nicht allzu weit unter 50 % Aktienquote gegangen sind, um weiterhin signifikant in Aktien investiert zu bleiben. An den letzten Handelstagen im Februar wurde aus unserer Sicht ein erster Kulminationspunkt der gegenwärtigen Abwärtsbewegung erreicht, da die eingangs beschriebene Sorglosigkeit nach einem brutalen mehrtägigen Kursrutsch objektiv messbar in Panik und Angst umgeschlagen war. An den Aktienmärkten ist dies regelmäßig der ideale Nährboden für künftige Kursgewinne. Entsprechend entschlossen haben wir sukzessive in die abstürzenden Kurse hinein die Aktienquote erhöht, weite Teile der Absicherungen aufgelöst und die Nettoaktienquote von rund 45 % wieder auf nahe 70 % angehoben. Ebenso antizyklisch sind wir bereits zwei Tage früher mit den letzten 2 % unserer Position in langlaufenden US-Staatsanleihen verfahren, die wir mit Erreichen eines neuen Allzeittiefs in der Rendite gewinnbringend verkauft haben.

Auch wenn wir davon ausgehen, dass das Gros der Korrekturbewegung im Hinblick auf das Ausmaß hinter uns liegen sollte, wird uns die zuletzt erhöhte Volatilität und Unsicherheit sicherlich noch eine Weile begleiten. Zuletzt gab es an den Kapitalmärkten binnen Stunden Kursbewegungen, die sich sonst über Wochen erstrecken. Dies eröffnet Chancen, um weiterhin qualitativ hochkarätige Unternehmen zu nunmehr deutlich attraktiveren Einstiegspreisen sukzessive ins Portfolio aufzunehmen. Gleichzeitig werden wir wie bisher die übergeordnete Nettoaktienquote aktiv durch Derivate steuern, um auch dort idealerweise einen Mehrwert zu erzielen.

Grafik 3: Portfoliostruktur* des Ethna-DEFENSIV

Grafik 4: Portfoliostruktur* des Ethna-AKTIV

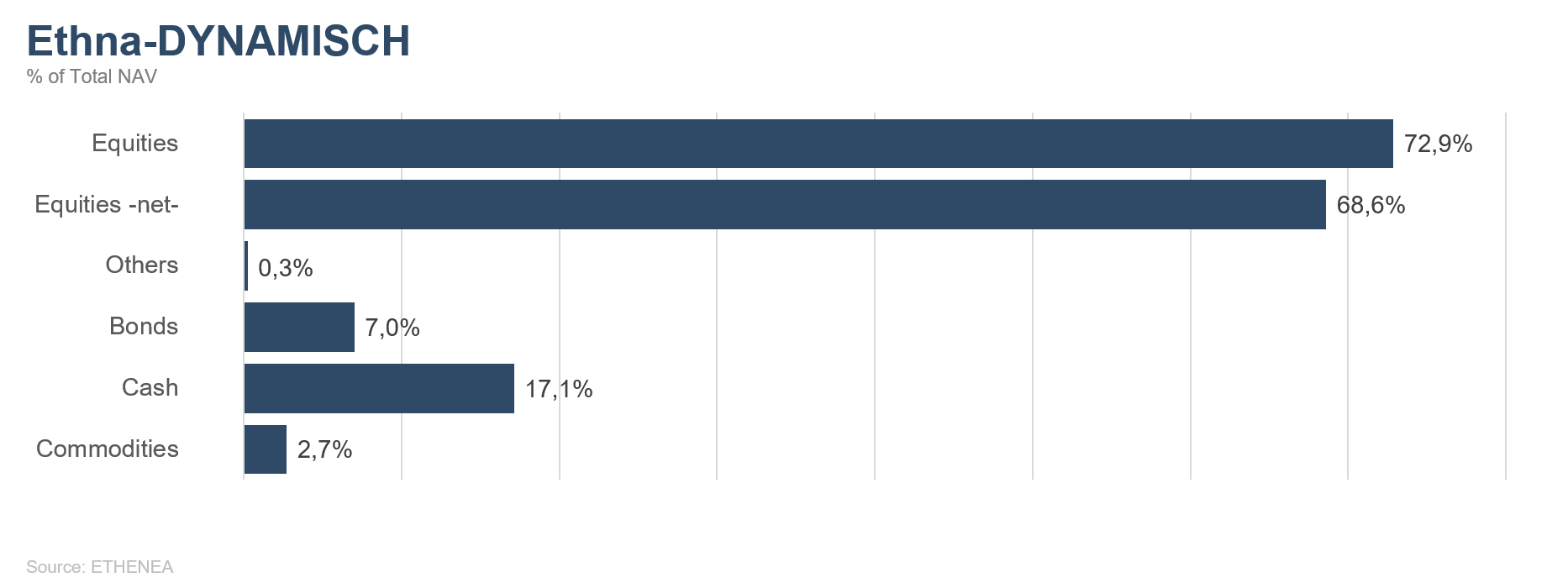

Grafik 5: Portfoliostruktur* des Ethna-DYNAMISCH

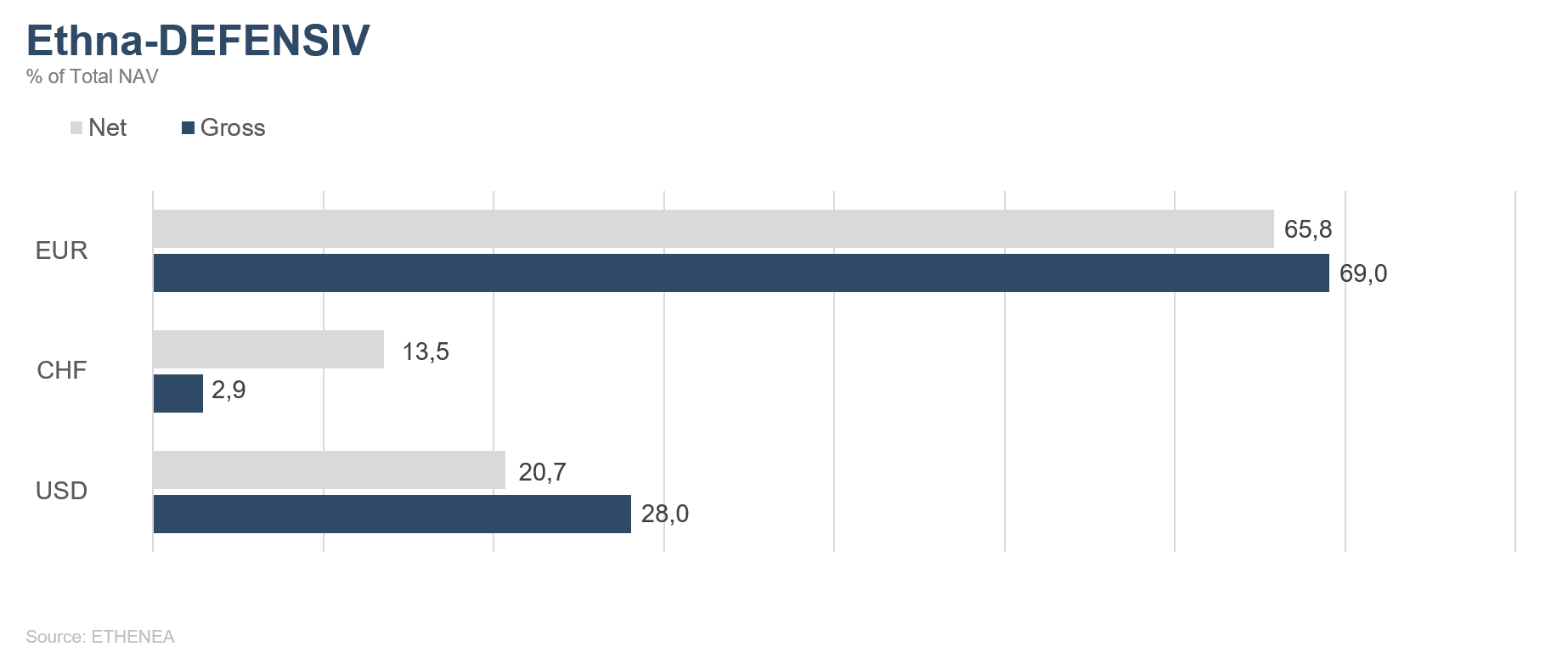

Grafik 6: Portfoliozusammensetzung des Ethna-DEFENSIV nach Währung

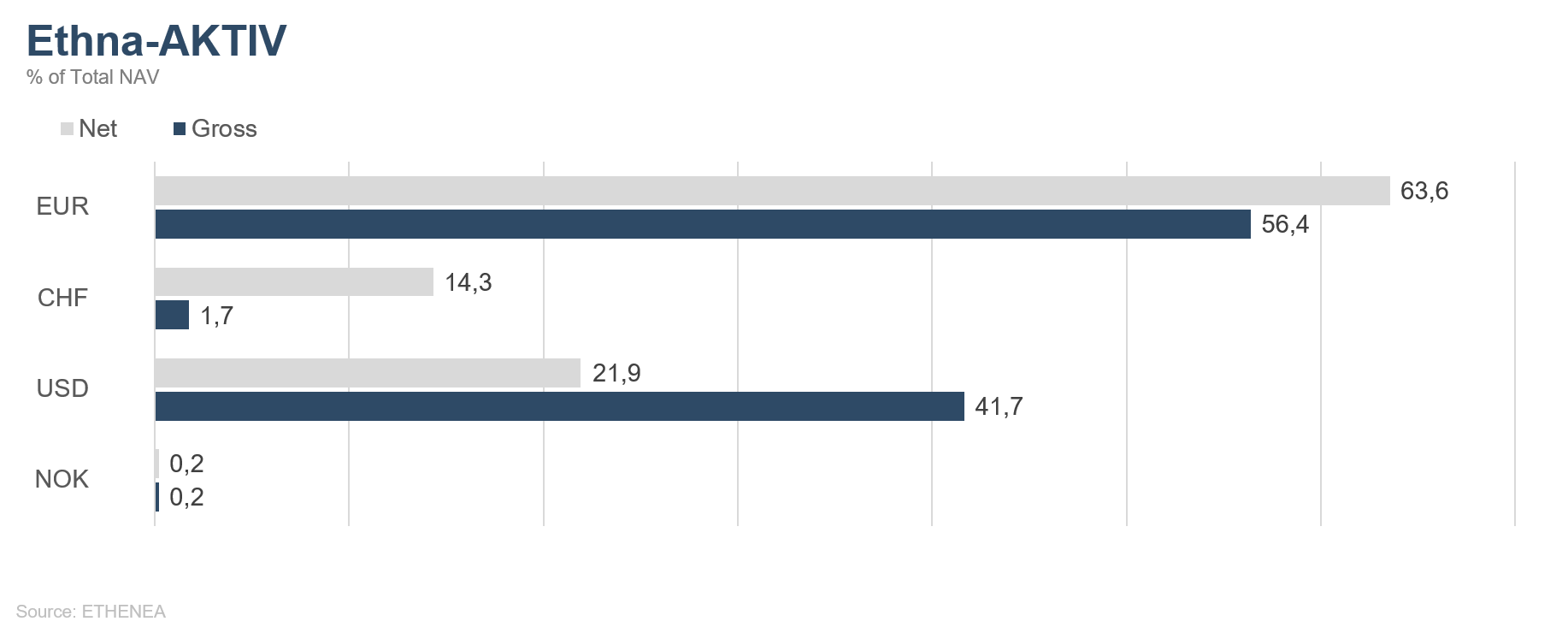

Grafik 7: Portfoliozusammensetzung des Ethna-AKTIV nach Währung

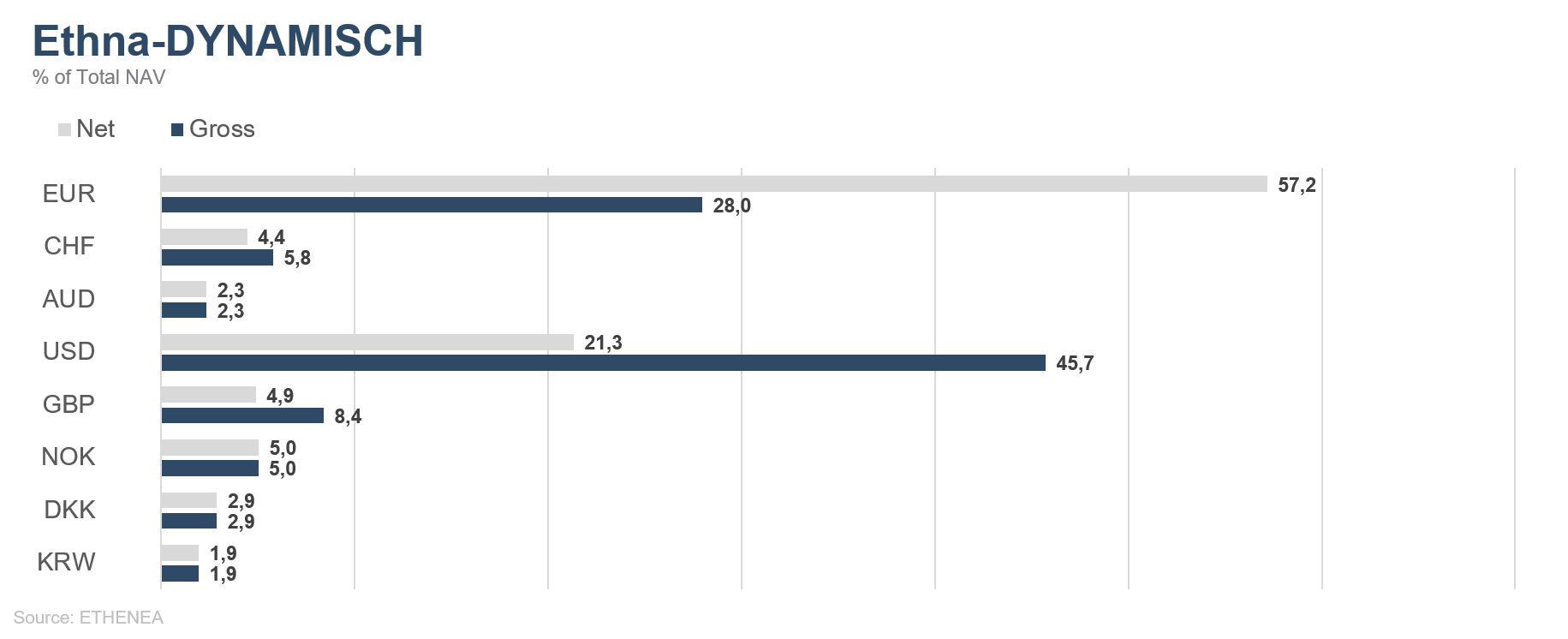

Grafik 8: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Währung

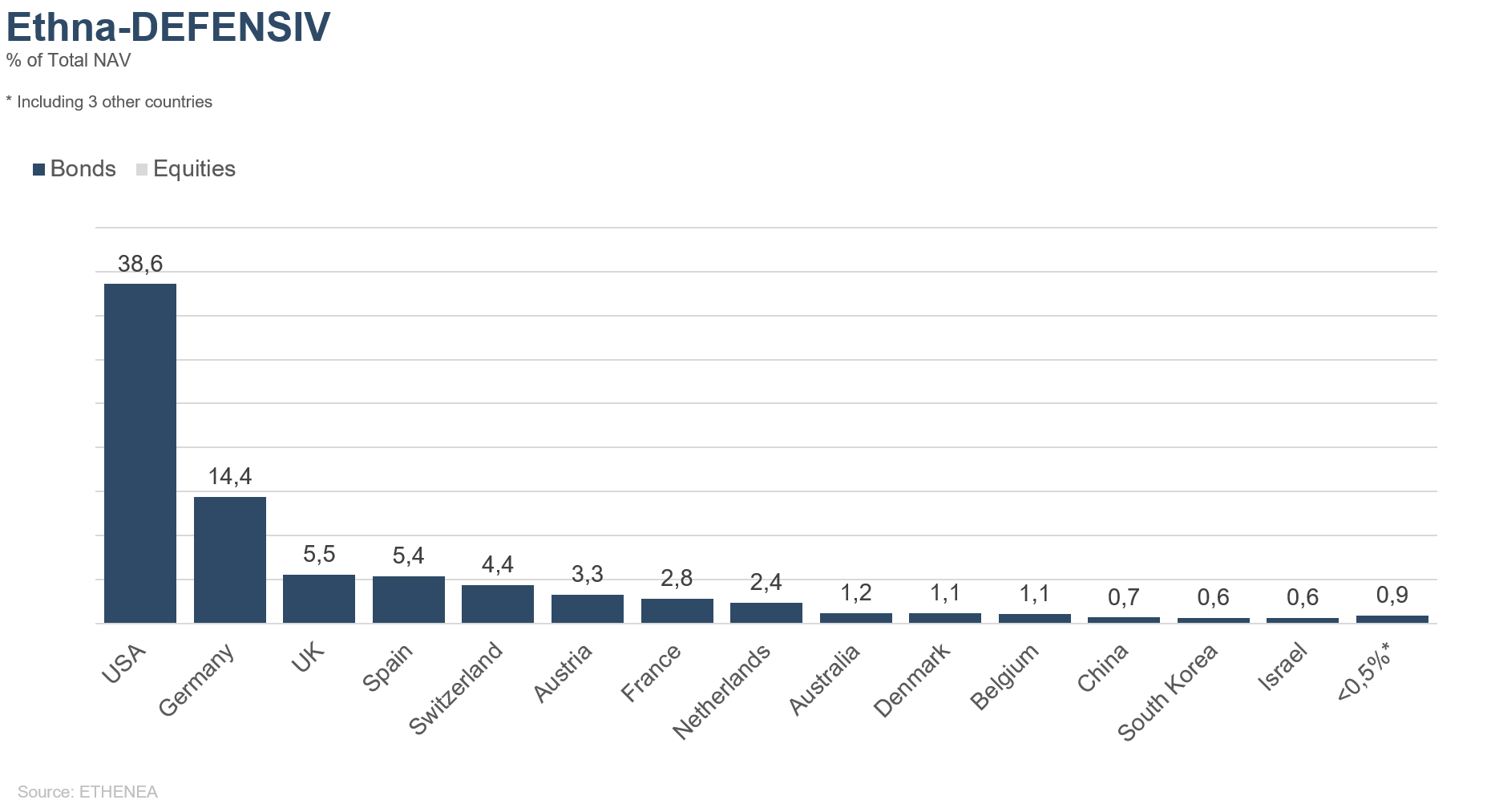

Grafik 9: Portfoliozusammensetzung des Ethna-DEFENSIV nach Herkunft

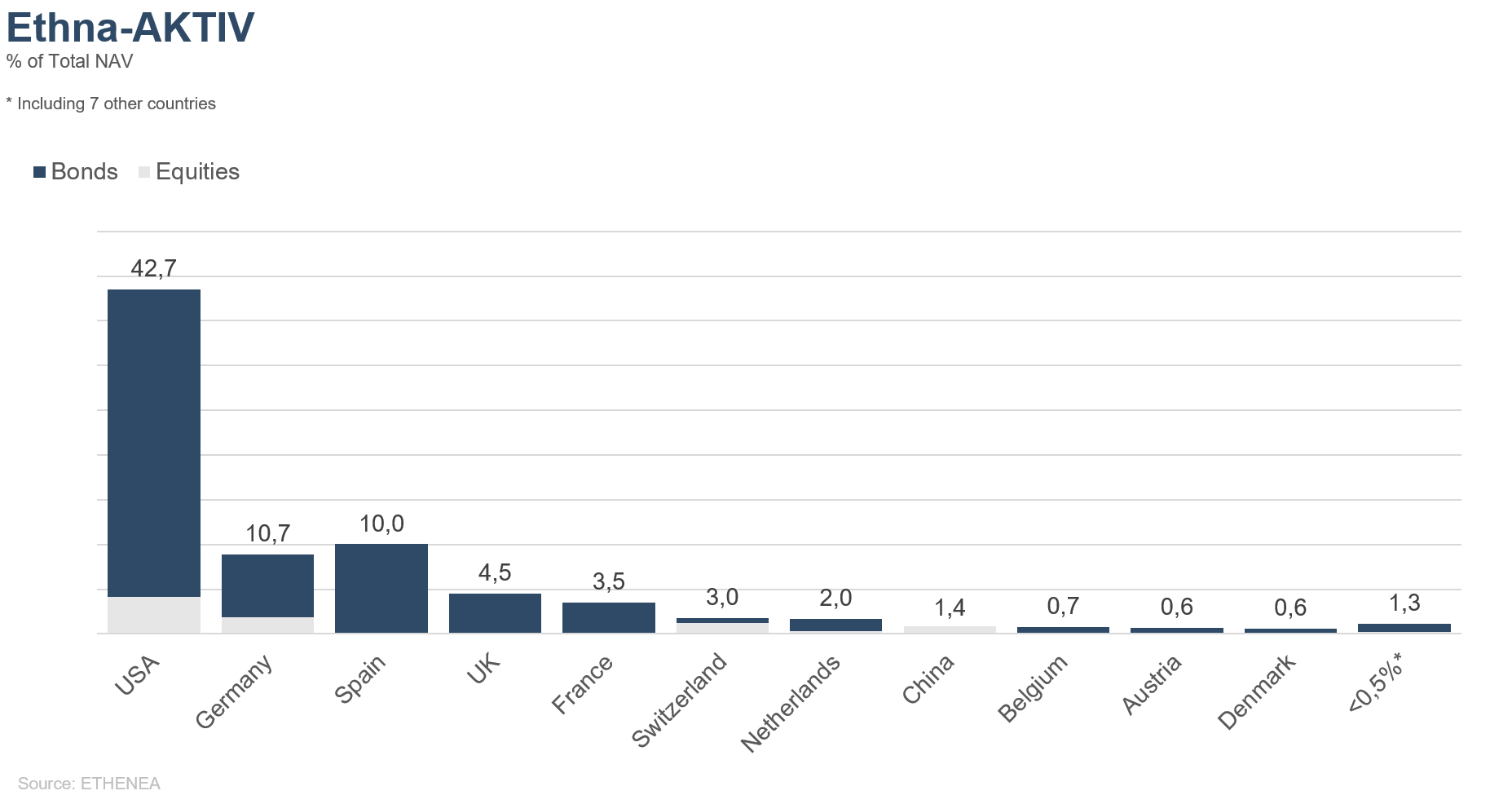

Grafik 10: Portfoliozusammensetzung des Ethna-AKTIV nach Herkunft

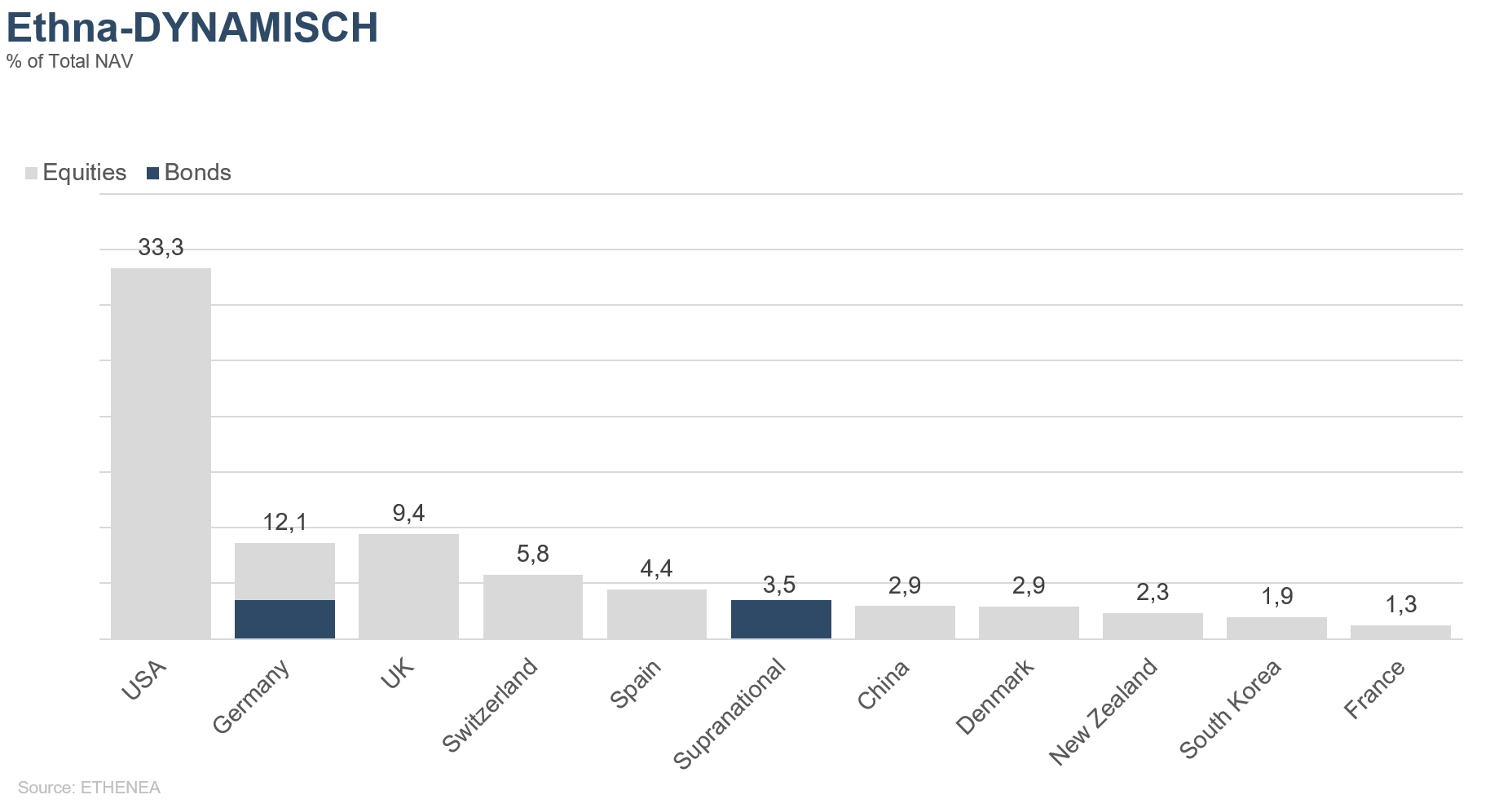

Grafik 11: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Herkunft

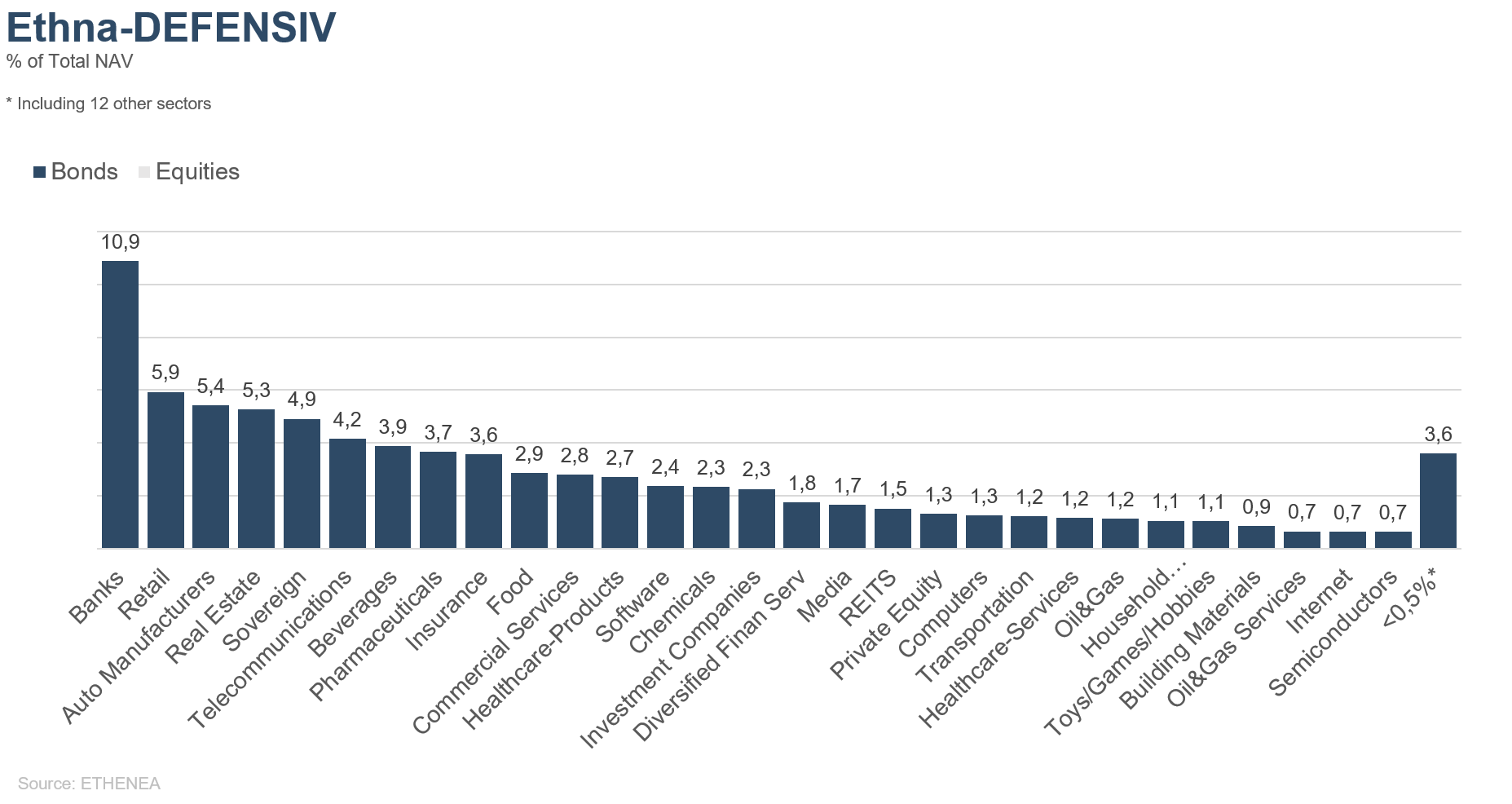

Grafik 12: Portfoliozusammensetzung des Ethna-DEFENSIV nach Emittenten-Branche

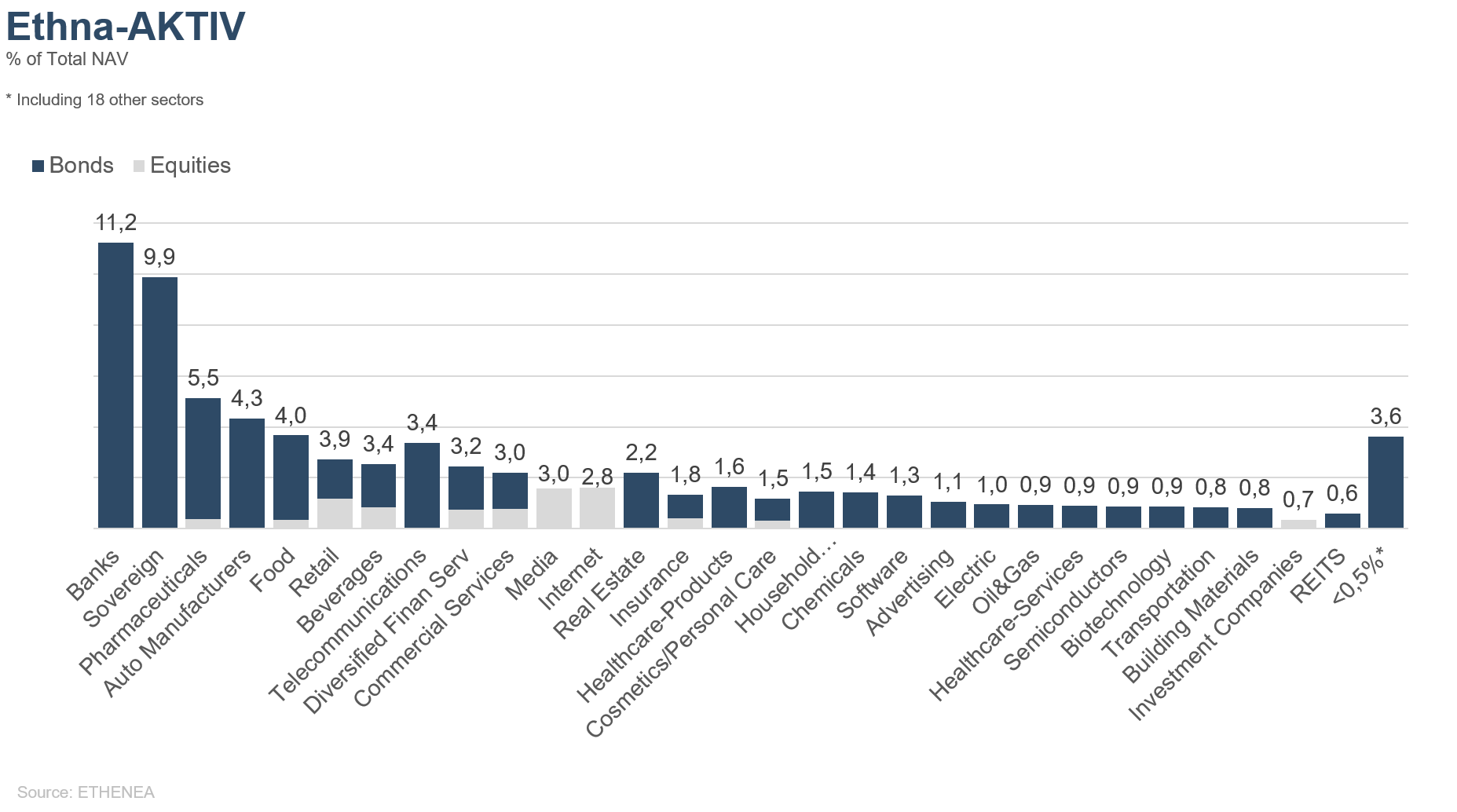

Grafik 13: Portfoliozusammensetzung des Ethna-AKTIV nach Emittenten-Branche

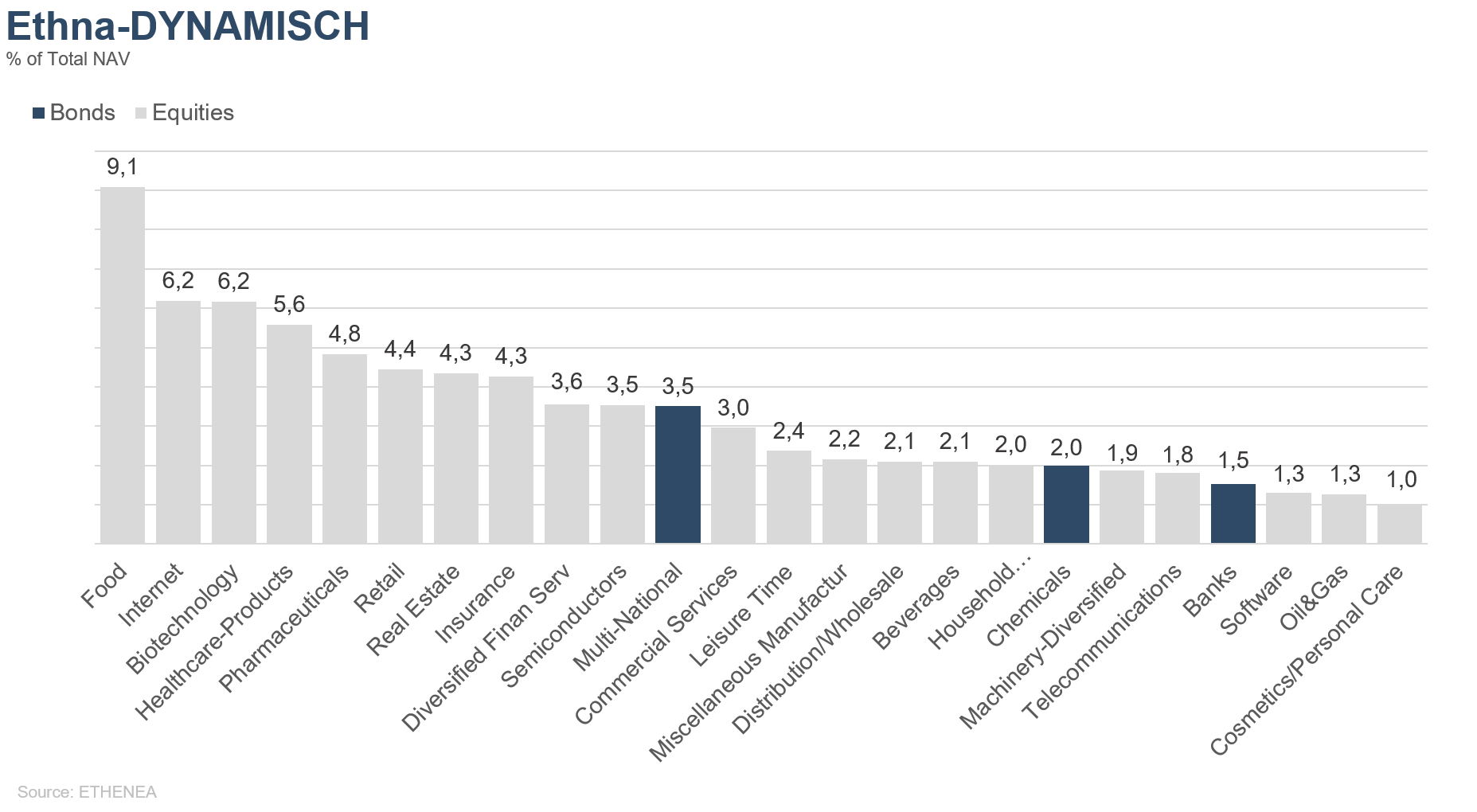

Grafik 14: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Emittenten-Branche

* „Cash“ umfasst Termineinlagen, Tagesgeld und Kontokorrentkonten/sonstige Konten. „Equities net“ umfasst Direktinvestitionen und das aus Aktienderivaten resultierende Exposure.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Diese Werbemitteilung dient ausschließlich Informationszwecken. Eine Weitergabe an Personen in Staaten, in denen der Fonds nicht zum Vertrieb zugelassen ist, insbesondere in den USA oder an US-Personen, ist untersagt. Die Informationen stellen weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar und ersetzen keine anleger- und produktbezogene Beratung. Sie berücksichtigen nicht die individuellen Anlageziele, die finanzielle Situation oder die besonderen Bedürfnisse des Empfängers. Vor einer Anlageentscheidung sind die jeweils gültigen Verkaufsunterlagen (Verkaufsprospekt, Basisinformationsblätter/PRIIPs-KIDs, Halbjahres- und Jahresberichte) sorgfältig zu lesen. Diese Unterlagen sind in deutscher Sprache sowie in nichtamtlicher Übersetzung bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., der Verwahrstelle, den nationalen Zahl- oder Informationsstellen sowie unter www.ethenea.com erhältlich. Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Ausführliche Hinweise zu Chancen und Risiken zu unseren Produkten entnehmen Sie bitte dem aktuell gültigen Verkaufsprospekt. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Entwicklung. Preise, Werte und Erträge können steigen oder fallen und bis zum Totalverlust des eingesetzten Kapitals führen. Anlagen in Fremdwährungen unterliegen zusätzlichen Währungsrisiken. Aus den bereitgestellten Informationen lassen sich keine verbindlichen Zusagen oder Garantien für zukünftige Ergebnisse ableiten. Annahmen und Inhalte können sich ohne vorherige Ankündigung ändern. Die Zusammensetzung des Portfolios kann sich jederzeit ändern. Dieses Dokument stellt keine vollständige Risikoaufklärung dar. Durch den Vertrieb des Produktes können Vergütungen an die Verwaltungsgesellschaft, verbundene Unternehmen oder Vertriebspartner fließen. Maßgeblich sind die Angaben zu Vergütungen und Kosten im aktuellen Verkaufsprospekt. Eine Liste der nationalen Zahl- und Informationsstellen, eine Zusammenfassung der Anlegerrechte sowie Hinweise zu Risiken einer fehlerhaften Nettoinventarwert-Berechnung finden Sie unter www.ethenea.com/rechtshinweise/. Im Falle einer fehlerhaften NIW-Berechnung erfolgt eine Entschädigung gemäß CSSF-Rundschreiben 24/856; bei über Finanzintermediäre gezeichneten Anteilen kann die Entschädigung eingeschränkt sein. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos bei der Vertreterin bezogen werden. Informationen für Anleger in Belgien: Der Verkaufsprospekt, die wesentlichen Informationsdokumente (PRIIPs-KIDs), die Jahresberichte und die Halbjahresberichte des Teilfonds sind auf Anfrage kostenlos in deutscher Sprache bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburg und beim Vertreter erhältlich: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Trotz größtmöglicher Sorgfalt wird kein Gewähr für Richtigkeit, Vollständigkeit oder Aktualität der Informationen übernommen. Maßgeblich sind ausschließlich die deutschen Originaldokumente; Übersetzungen dienen nur Informationszwecken. Die Nutzung von digitalen Werbeformaten erfolgt auf eigene Verantwortung; die Verwaltungsgesellschaft übernimmt keine Haftung für technische Störungen oder Datenschutzverletzungen durch externe Informationsanbieter. Die Nutzung ist nur in Ländern zulässig, in denen dies gesetzlich erlaubt ist. Alle Inhalte unterliegen dem Urheberrecht. Jegliche Vervielfältigung, Verbreitung oder Veröffentlichung, ganz oder teilweise, ist nur mit vorheriger schriftlicher Zustimmung der Verwaltungsgesellschaft zulässig. Copyright © ETHENEA Independent Investors S.A. (2026). Alle Rechte vorbehalten. 03.03.2020