Whatever it takes 2.0

Die durch das Coronavirus ausgelöste Krise greift täglich weiter um sich. Der Kampf gegen die exponentielle Verbreitung des Virus und die damit einhergehende mögliche Überforderung nationaler Gesundheitssysteme hat zu tiefgreifenden Veränderungen im öffentlichen Leben geführt.

In den meisten Ländern der Welt gelten derzeit Ausgangsbeschränkungen und weiter gehende Maßnahmen, die von Einschränkungen der Versammlungsfreiheit über die gänzliche Schließung aller nicht für das tägliche Leben notwendigen Geschäfte bis hin zur Einstellung des grenzüberschreitenden Personenverkehrs reichen. Darüber hinaus ziehen sich viele Menschen in die gewünschte Selbstisolation zurück, um Schlimmeres zu verhindern.

Der Kampf gegen das Virus hat neben den Einschränkungen des öffentlichen Lebens auch tiefgreifende Folgen für die Realwirtschaft. Es führen nicht nur Werksschließungen zu Produktionsausfällen, sondern es bricht vor allem auch für weite Teile der Dienstleistungswirtschaft die Existenzgrundlage – der direkte Kontakt mit dem Kunden – komplett weg. Die Verunsicherung der Bürger, inwieweit die Krise auch ihre Arbeitsplatzsicherheit gefährdet, trägt ein Übriges dazu bei, noch vorhandene Konsummöglichkeiten einzuschränken.

Die in der letzten Märzwoche gemeldeten Erstanträge auf Arbeitslosenhilfe in den USA vermitteln einen ersten Eindruck von den Folgen der Krise für den bis dato so soliden US-Arbeitsmarkt. Beinahe 3,8 Mio. Anträge wurden registriert. Im Vergleich zu den durchschnittlichen 311 000 Neuanträgen pro Woche über die letzten 10 Jahre ist dies ein sprunghafter Anstieg.

Die abrupt gestoppte Nachfrage hat Rückwirkungen auf alle Stufen der Wertschöpfungsketten. Gemäß einer am 27. März veröffentlichten Umfrage des Deutschen Industrie- und Handelskammertages sehen sich 20 % der befragten Unternehmen akut von Insolvenz bedroht. In Zeiten von selbstgewählter oder erzwungener Isolation kommt kein Umsatz zustande, während laufende Kosten, wie Gehälter und Mieten, Liquidität aus den Unternehmen ziehen. Solange keine Klarheit über die Dauer und das Ausmaß der Corona-Krise besteht, versuchen Unternehmen, ihre Liquidität soweit wie möglich zu schützen. Sie vergeben zum einen keine weiteren Aufträge und sichern sich zum anderen durch das Abziehen ihrer revolvierenden Kreditlinien kurz- bis mittelfristig Finanzierungsspielraum. Der so entstehende Mittelabfluss stellt wiederum Kreditinstitute vor ernsthafte Refinanzierungsprobleme. Während große Unternehmen die Möglichkeit haben, ihre Kreditlinien abzuziehen, können kleine Unternehmen Zinsen und Kupon schon nicht mehr zahlen. Zudem wird an den Märkten massiv versucht, Vermögensgegenstände zu verkaufen, um Liquidität zu schaffen. Der gleichzeitig einsetzende Verkauf ohne Käufer führt dann zu Preisen, die sogar noch unter fundamental gerechtfertigten Niveaus liegen. Panik bricht aus, und die Krise beginnt, sich aus sich selbst zu nähren.

Als Feuerlöscher haben sich in den letzten Jahrzehnten Eingriffe der Zentralbanken bewährt. Als ultimativer Bereitsteller von Liquidität kommt ihnen eine zentrale Rolle bei der Eindämmung systemischer Krisen zu. Wichtig ist, dass frühzeitige Signale der Unterstützung und beherztes Einschreiten zum richtigen Zeitpunkt erfolgen – das haben uns die vergangenen Krisen gelehrt.

Die in den letzten Tagen des März eingeleiteten Notprogramme der EZB und der Federal Reserve Bank haben das Potenzial, den unmittelbaren Stress aus dem System zu nehmen. Die Buchstabensuppe der Federal Reserve beispielsweise zielt auf verschiedenste Bereiche des Finanzsystems ab, um die unterschiedlichen Nachfragen nach Liquidität zu befriedigen. Am 23. März verkündete die Fed folgende Programme zur Stützung der Bankenliquidität und der Kreditvergabe an private Haushalte und Unternehmen:

- Unlimitierte Mengen von US-Staatsanleihen und Mortgage Backed Securities der halbstaatlichen Agencies werden am Markt gekauft und führen so zur Bereitstellung von Liquidität am Markt für Staatsanleihen.

- Die „Money Market Mutual Funding Liquidity Facility (MMMFLF)” ermöglicht Banken, Assets von Geldmarktfonds anzukaufen, die die Rückgaben von Anteilscheinen bedienen müssen.

- Die „Commercial Paper Funding Facility (CPFF)” ermöglicht es US-Unternehmen, kurzfristige Schuldtitel zu refinanzieren, und stellt dem Unternehmenssektor unmittelbar Liquidität zur Verfügung.

- Die „Primary Dealer Credit Facility (PDCF)” erlaubt es Banken, die mit der Fed direkt handeln können, Unternehmenskredite, Commercial Paper, Kommunalanleihen und sogar Aktien als Sicherheiten für Kredite zu hinterlegen. Damit soll die Kreditvergabe an Haushalte sowie an den Unternehmenssektor wieder funktionsfähig gemacht werden.

- Die „Primary Market Corporate Credit Faciltity (PMCCF)” ist für den Ankauf von neu zu emittierenden US-Unternehmensanleihen mit Investment-Grade-Rating und bis zu 4 Jahren Restlaufzeit gedacht. Damit will die Federal Reserve die Refinanzierung großer Unternehmen sicherstellen.

- Die „Secondary Market Corporate Credit Facility (SMCCF)“ ermöglicht Banken, existierende Anleihen zu verkaufen. Damit steht Brokern eine Möglichkeit offen, sich von am Markt unverkäuflichen Kreditrisiken zu entledigen. Dies entlastet die Bankbücher und wird dazu führen, dass Broker wiederum beginnen Kreditrisiken zu handeln. Im Falle der Unverkäuflichkeit gibt es einen Notausgang.

- Schließlich hat die Federal Reserve die aus der Finanzkrise bekannte „Term Asset Backed Security Loan Facility (TALF)“ wieder aufleben lassen, mit der Konsumentenkredite ermöglicht werden sollen. Verbriefte Autokredite, Studentendarlehen, Kreditkartenforderungen und ähnliches können von Banken als Sicherheiten für neue Kredite hinterlegt werden.

Diese Programme haben ein Volumen von bis zu vier Billionen (englisch: Trillion) USD zusätzlich zu den unbegrenzten Ankaufprogrammen von US-Staatsanleihen und US-Agency Debt.

In der Eurozone hat sich die EZB schon am 18. März entschieden, ein neues, zeitlich befristetes Anleihenprogramm aufzulegen. Das „Pandemic Emergency Purchase Programme (PEPP)“ ermöglicht der EZB, bis zu 750 Mrd. EUR an Staatsanleihen, Asset Backed Securities, Pfandbriefe sowie Unternehmensanleihen mit Investment-Grade-Rating zu kaufen. Gleichzeitig hat die EZB angekündigt, innerhalb des PEPP vom Zentralbank-Kapitalschlüssel abweichen zu können, und sich damit die Möglichkeit eröffnet, vermehrt Anleihen von bereits jetzt hoch verschuldeten Peripherieländern wie Italien zu kaufen. Zudem gewährt sie für griechische Staatsanleihen eine Ausnahme, da das High-Yield-Rating Griechenlands nicht den Standards für Ankäufe entspricht. Auch hier folgt das Ankaufprogramm der EZB der Intention, Liquidität für die Märkte bereitzustellen, Refinanzierungskosten zu senken und systemisch werdende Krisen der Finanzmärkte zu unterbinden.

Die derzeit verkündeten geldpolitischen Programme der Zentralbanken in den USA und Europa übertreffen in ihrer Größenordnung alle historischen Rettungspakete, die in der globalen Finanzkrise 2008 oder in der Eurokrise 2011/12 zur Anwendung kamen.

Gleichwohl reichen Liquiditätsprogramme nicht aus, um die realwirtschaftlichen Probleme zu lösen. Hierzu bedarf es koordinierter fiskalpolitischer Programme, die gezielt den vom hoffentlich nur temporären „Shutdown“ betroffenen Arbeitnehmern und Arbeitgebern helfen. Dies scheint uns in den USA deutlich leichter umsetzbar als in der fragmentierten, von nationalstaatlichen Eigeninteressen geprägten Europäischen Union.

Kein Programm, sei es fiskal- oder geldpolitischer Natur, kann einen dauerhaften Stillstand des öffentlichen und damit des wirtschaftlichen Lebens finanzieren. Daher ist es zunächst unbedingt notwendig, die Ausbreitung des Coronavirus in kontrollierte Bahnen zu bringen, um vor allem menschliche Opfer zu begrenzen, aber auch um Arbeitnehmern und Arbeitgebern wieder Planungssicherheit zu geben. Die Maßnahmen der Notenbanken und die Soforthilfepakete in Europa und den USA sind erste wichtige Schritte, um die Folgen der Corona-Krise abzufedern und gleichzeitig ein positives Signal für die Wirtschaft und die Kapitalmärkte. Sie werden aber sicherlich nicht die letzten sein…

Dieser Marktkommentar berücksichtigt alle zum Zeitpunkt des Schreibens (01.04.2020) öffentlich bekannten und zugänglichen Informationen.

Positionierung der Ethna Fonds

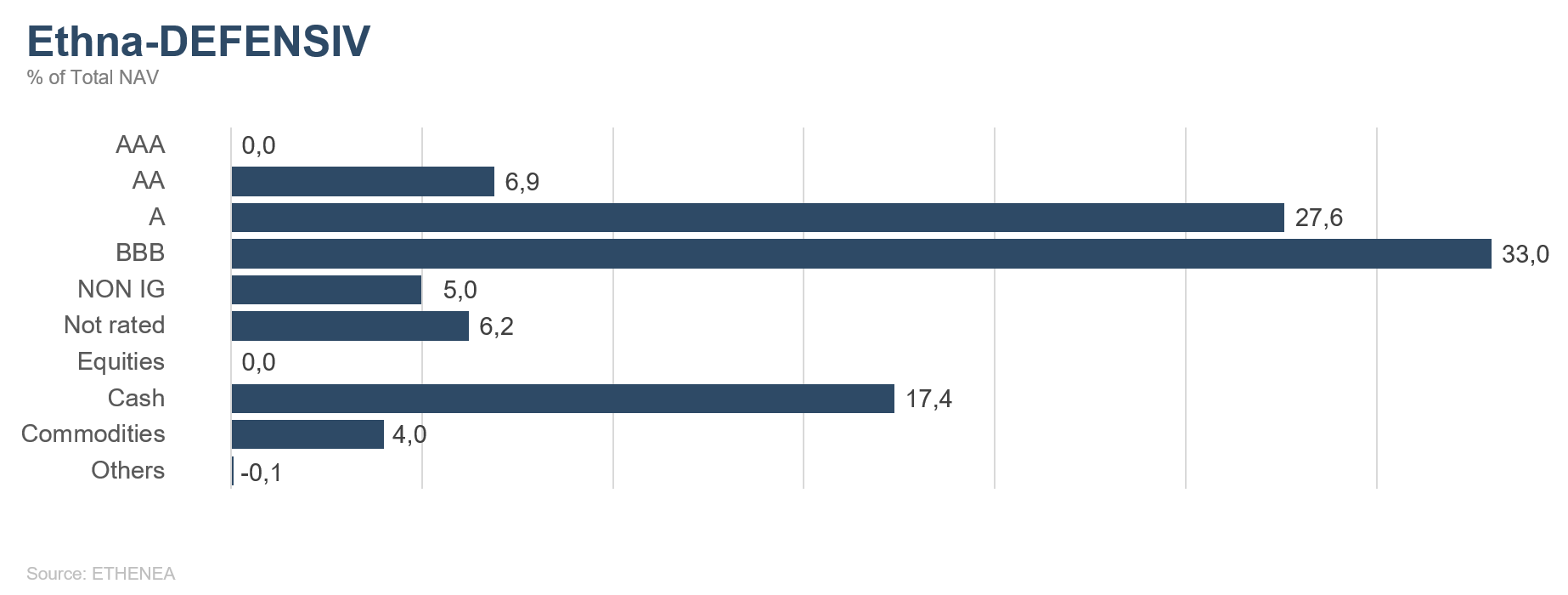

Ethna-DEFENSIV

Die Befürchtung, dass die sich verschärfende Covid-19-Epidemie in China zu einer globalen Pandemie wird, hat sich im März bewahrheitet. Dies hat die Unsicherheit über die zukünftige globale Konsumnachfrage sowie die Sorge über den möglichen Zusammenbruch internationaler Lieferketten nochmals verstärkt und zu einem massiven Abverkauf von nahezu allen Assetklassen geführt. Europäische und US-amerikanische Aktienmärkte verloren im März erneut zwischen 13 % und 17 % nach bereits schmerzhaften Verlusten im Februar. Auch Unternehmensanleihen mit Investment-Grade-Rating wurden von diesem Abverkauf erfasst. Euro-denominierte Corporate Bonds zeigten im Monatsverlauf eine Wertentwicklung von -6,9 %, während USD-denominierte Unternehmensanleihen eine Wertentwicklung von -7,1 % aufwiesen. Selbst Safe-Haven-Assets wie sichere Staatsanleihen oder Gold wurden im Zuge der Suche nach Liquidität zwischenzeitlich von diesem Sell-off erfasst. So fiel beispielsweise die Rendite der 10-jährigen US-Staatsanleihe zunächst zum Monatsanfang aufgrund der Unsicherheit von 1,15 % auf 0,54 %. Im weiteren Monatsverlauf folgte dann ein Anstieg auf ca. 1,2 %, und zum Monatsende notierte sie bei 0,68 %. Die Rendite der 10-jährigen Bundesanleihe, die zunächst einen zwischenzeitlichen historischen Tiefststand von -0,91 % erreichte, beendete den März mit -0,47 %. Ähnlich unterlag auch der Goldpreis im Zuge der Suche nach Liquidität im März deutlichen Schwankungen. Zunächst stieg Gold um rund 6 % auf 1680 USD an, fiel dann aber innerhalb von 10 Tagen auf 1471 USD zurück und notierte schließlich zum Monatsende bei 1577 USD.

Für den Ölpreis spielten in diesem Monat gleich zwei Faktoren eine Rolle. Aufgrund von Covid-19 verzeichnete er bereits zu Monatsbeginn einen deutlichen Rückgang. Zudem konnten sich die OPEC+-Mitgliedstaaten nicht auf weitere Kürzungen der Öllieferungen einigen. Stattdessen kündigte Saudi-Arabien an, die Produktion ab April zu erhöhen, was für einen regelrechten Einbruch des Ölpreises sorgte. Notierte Rohöl der Sorte Brent Anfang März noch bei rund 50 USD pro Barrel, belief sich der Handelspreis am Monatsende nur noch auf rund 25 USD. Dies stellte eine zusätzliche Belastung für die internationalen Kapitalmärkte dar.

Die Furcht vor den Folgen des Coronavirus auf Wirtschaft und Kapitalmärkte hat viele Staaten und Zentralbanken zu außergewöhnlichen Maßnahmen veranlasst. Neben Fiskalprogrammen verschiedener Länder haben zahlreiche Notenbanken rund um den Globus zuletzt geldpolitische Lockerungsmaßnahmen angekündigt. Das deutlichste Signal war sicherlich die 100-Basispunkte-Zinssenkung der US-amerikanischen Fed. Dadurch notiert der Leitzins nun in der Bandbreite zwischen 0 % und 0,25%. Zusätzlich wurde u.a. ein Anleihenkaufprogramm mit einem Volumen von 700 Milliarden USD reaktiviert. Auch die Europäische Zentralbank hat auf die sich stark eintrübenden Konjunkturaussichten sowie die damit einhergehenden Spread- und Renditeanstiege im Markt für europäische Anleihen reagiert und in einer Notsitzung ein 750 Milliarden Euro schweres Anleihenkaufprogramm mit dem Namen „Pandemic Emergency Purchase Programme“ (PEPP) verkündet. Die außerordentlichen und umfangreichen Stützungsmaßnahmen der Zentralbanken konnten die Anleihemärkte zum Monatsende hin stabilisieren.

Der US-Dollar und der Schweizer Franken wurden ebenfalls ihrer Safe-Haven-Funktion gerecht und konnten bis weit in den März hinein zulegen. Mit der Beruhigung der Märkte zum Monatsende hin gaben jedoch beide Währungen einen Teil ihrer Gewinne wieder ab.

Der Ethna-DEFENSIV konnte sich trotz der starken Kreditqualität der Unternehmensanleihen, deren Rating im Schnitt zwischen BBB+ und A- liegt, dem breiten Abverkauf aller Assetklassen im Monat März nicht gänzlich entziehen. In unserem Anleihenportfolio haben wir vereinzelt Euro-denominierte Unternehmensanleihen in US-Dollar denominierte Unternehmensanleihen getauscht. Aktuell beträgt die Portfolioduration 5,9 Jahre. Als zusätzliche Absicherung nutzen wir eine kleine Short-Position im Eurostoxx50. Die hohe Liquiditätsquote von rund 17 % lässt uns auch mit Blick nach vorn flexibel bleiben.

Ein Ausblick auf die kommenden Monate gestaltet sich derzeit schwierig. Unser Basisszenario fußt nach wie vor auf der Annahme, dass sich die wirtschaftlichen Folgen der Covid-19-Pandemie erst in den kommenden Monaten besser abschätzen lassen werden. Nach wie vor liegt der Fokus des Fonds auf qualitativ hochwertigen Anleihen, die einen Anteil von 80 % des Portfolios ausmachen. Angesichts der verstärkten Nachfrage nach Anleihen seitens der Notenbanken sind wir zuversichtlich, dass wir in den kommenden Wochen und Monaten und auch darüber hinaus eine Erholung des Fonds erwarten können. Das konservative Risikoprofil des Fonds behalten wir bei.

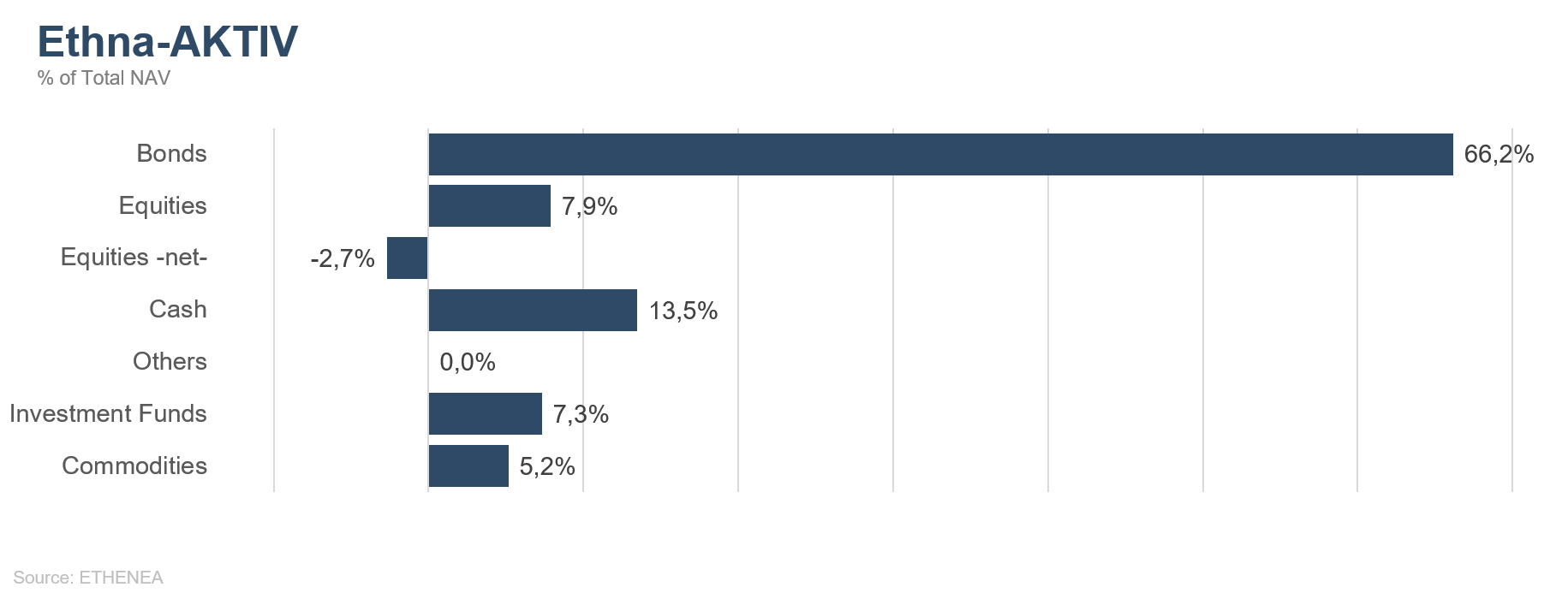

Ethna-AKTIV

Der Monat März war geprägt von der Angst vor Covid-19 und der Unsicherheit über die gesundheitlichen und wirtschaftlichen Folgen. Die global exponentiell steigenden Fallzahlen führten zu massiven Einschränkungen des privaten und wirtschaftlichen Lebens. „Social Distancing“ in der aktuell gelebten Form verursachte eine abrupte und weltweite Unterbindung zwischenmenschlicher und wirtschaftlicher Interaktion. Die zu erwartenden Anpassungen der Wachstums- und Gewinnaussichten wurden an den globalen Kapitalmärkten innerhalb kürzester Zeit mit enormen Kurskorrekturen bei Aktien und Anleihen gleichermaßen eingepreist. Zusätzlich angefacht wurden die Börsenturbulenzen durch den Preiskampf am Ölmarkt, der zu einem historischen Kurssturz des Rohstoffes führte. Die enormen Unterstützungsmaßnahmen sowohl monetärer als auch fiskalischer Natur konnten zwar die Märkte vorerst beruhigen; inwieweit sie den entstandenen Schaden bei den Millionen von Unternehmen lindern können, bleibt jedoch noch abzuwarten. Auf einem ganz anderen Blatt stehen natürlich die langfristigen Auswirkungen dieser schuldenfinanzierten Aktionen. Damit wird man sich aber erst nach der Krise auseinandersetzen. Aus unserer Sicht ist eine kurzfristige Entspannung der wirtschaftlichen Lage erst möglich, wenn die verhängten Einschränkungen für Wirtschaft und Gesellschaft wieder zurückgeführt werden können, ohne dass die jeweiligen Gesundheitssysteme kollabieren. Wann dies der Fall ist, können wir derzeit nicht sagen. Langfristig gehen wir angesichts der Tiefe der aktuellen Einschnitte von einer globalen Rezession aus und stellen uns auch in der Strukturierung des Portfolios auf ein derartiges Umfeld ein. Eine V-förmige Erholung der Wirtschaft und der Börsen schließen wir aus. Die Wahrscheinlichkeit weiteren Korrekturbedarfs halten wir für nicht gering; sie ist aber stark von der Dauer des aktuellen wirtschaftlichen Stillstands abhängig.

Als Reaktion auf den aktuellen Bärenmarkt haben wir die strategische Bandbreite, in der die Aktienquote des Fonds gesteuert wird, gesenkt. Die zwischenzeitliche Bärenmarktrallye, die aus unserer Sicht zum Monatsende bereits auslief, haben wir aus taktischen Gründen genutzt, um über den Verkauf von Futures sogar ein leicht negatives Exposure aufzubauen. Die massiven Spreadausweitungen am Anleihenmarkt sind selbst an unserem hochqualitativen Portfolio nicht spurlos vorbeigegangen, weshalb sie im März den Großteil zur negativen Performance beisteuerten. Die bereits seit Jahresbeginn laufende Reduzierung der Anleihen auf einen perspektivischen Anteil von 50 % am Portfolio haben wir fortgesetzt. Die verkündeten Kaufprogramme der Notenbanken boten hierfür gute Möglichkeiten. Die von uns antizipierte Dollarrallye findet leider nur mit stark angezogener Handbremse statt. Die US-amerikanische Notenbank setzt mittlerweile alle Hebel in Bewegung, um die Welt mit US-Dollar zu versorgen. Dass die jüngste Gegenbewegung des Greenback nicht noch stärker ausgefallen ist, bestärkt uns nur in unserer Überzeugung, dass mittelfristig von einem noch stärkeren Dollar auszugehen ist.

Im aktuellen Umfeld halten wir diese defensive Positionierung des Fonds für angebracht. Gleichzeitig stehen einerseits auf dem Bondportfolio angesichts der Kursverluste wieder relativ attraktive Renditen, und andererseits wird in den nächsten Monaten auch der Höhepunkt dieser Krise erreicht sein. Historische Baisse-Phasen lehren uns, dass der Tiefpunkt der Aktienindizes in der Regel davor liegt. Bitte seien Sie versichert, dass der aktive und flexible Managementansatz des Ethna-AKTIV auch dieses Szenario berücksichtigt und nicht nur mit dem Ziel des Kapitalerhalts durch die Krise steuert.

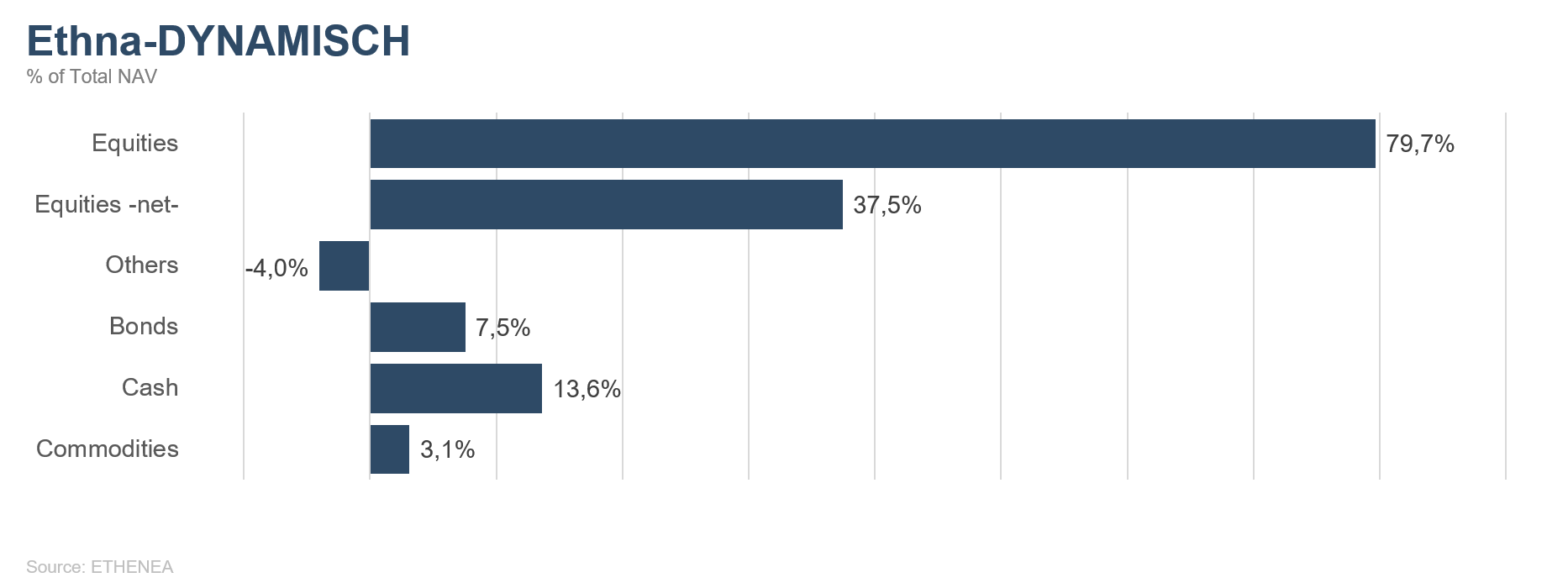

Ethna-DYNAMISCH

Aus der anfänglichen Unsicherheit über die weitere Entwicklung des Coronavirus, die Ende Februar einsetzte, wurde im März die Gewissheit einer globalen Pandemie mit weitreichenden Folgen für die Kapitalmärkte und die Zivilgesellschaft. Zum Schutz der Bevölkerung sowie zur Verlangsamung der Ausbreitung des Virus wurde in vielen Ländern Europas binnen kürzester Zeit das öffentliche Leben stark eingeschränkt. Schulen, nicht lebensnotwendige Geschäfte und Unternehmen wurden geschlossen, die gesamte Wirtschaft fährt im Notbetrieb – weitreichende Maßnahmen, die vor Kurzem noch niemand für möglich gehalten hätte. Auf diese haben die Börsen mit panikartigen Verlusten reagiert, die an die Finanzkrise 2008/09 erinnern. Die extremen Bewegungen betrafen nicht nur den Aktienmarkt. Der Ölpreis für die Sorte Brent sank auf 25 USD, und die Rendite 10-jähriger deutscher Bundesanleihen fiel im Monatsverlauf zwischenzeitlich auf ein neues Allzeittief von -0,91%.

Der Ethna-DYNAMISCH konnte in diesem Umfeld seine defensiven Qualitäten ausspielen und die negativen Auswirkungen auf das Portfolio im Vergleich zum Gesamtmarkt deutlich begrenzen. Vor allem das im letzten Jahr auf Qualitätswerte ausgerichtete Aktienportfolio – mit vielen Marktführern und kaum zyklischen Geschäftsmodellen – zahlte sich aus, während unzählige klassische Value-Aktien von den jüngsten Entwicklungen stark negativ betroffen waren. Die Absicherungsmöglichkeiten, die der Fonds aufgrund seiner hohen Flexibilität hat, haben im März ebenfalls geholfen, die Volatilität und die Verluste zu begrenzen. Die Netto-Aktienquote lag im März zwischen 30 % und 70 % und wurde mehrfach – überwiegend antizyklisch – an die aktuelle Marktsituation angepasst. Die Tagesschwankungen der großen Indizes betrugen teilweise bis zu 15 %, was unter normalen Bedingungen einer Jahresrendite entspricht. Entsprechend umsichtig agierten wir bei der Steuerung des Fonds. Meist wählten wir sowohl bei Transaktionen in Einzelaktien als auch bei der Absicherung vorab definierte Kurslimits, um die teils brachiale Volatilität zu unseren Gunsten zu nutzen. Die starke Erholung der Aktienmärkte in der letzten vollen Märzwoche wurde genutzt, um Gewinne mitzunehmen und die Aktienquote wieder auf leicht unter 40 % zu senken.

Aufgrund der Verwerfungen gab es auch einige Umschichtungen im Aktienportfolio. Getrennt haben wir uns vom Softdrink-Hersteller Fever-Tree und vom Öl-Konzern Total. Beide Unternehmen sind stark von den aktuellen Ereignissen betroffen. Die zukünftige Ertragslage dieser Unternehmen wird auf absehbare Zeit negativ beeinflusst bleiben. Anderweitig haben sich durch den Kurssturz interessantere Möglichkeiten ergeben. So haben wir im Gegenzug BlackRock und Visa neu aufgenommen. BlackRock ist vor allem im boomenden ETF-Geschäft bestens aufgestellt und verfügt über sehr attraktive freie Cashflows. BlackRock dürfte nach überstandener Krise zu den Gewinnern zählen und sollte seine ohnehin schon hervorragende Marktstellung weiter ausbauen können. Visa ist neben Mastercard der führende Kreditkartenkonzern der Welt. Das Geschäftsmodell zeichnet sich durch sehr hohe Margen aus, die durch die oligopolistische Wettbewerbssituation nachhaltig geschützt sein dürften. Durch die wiederkehrenden Einnahmen ist Visa kaum von der Krise betroffen.

Einen halbwegs seriösen Ausblick auf die kommenden Wochen und Monate vermag derzeit keiner zu geben, da die aktuelle Situation zu speziell und einzigartig ist. Aktuelle Prognosen erwarten eine mittlere bis schwere Rezession. Demgegenüber stehen Konjunkturpakete in nie dagewesener Größenordnung. Und auch die Notenbanken unterstützen Politik und Wirtschaft mit ganzer Kraft. Entsprechend finden sowohl Optimisten als auch Pessimisten genügend Nahrung für ihre jeweilige Meinung. Nach der starken Kurserholung in den letzten Märztagen starten wir mit einer insgesamt eher vorsichtigen Aktienquote von leicht unter 40 % in den April. Weitere heftige Kursschwankungen an den Kapitalmärkten erachten wir über die nächsten Wochen als sehr wahrscheinlich. Wir werden, wie schon in den vergangenen Wochen, antizyklisch agieren, um einerseits die entstehenden Chancen bestmöglich zu nutzen und andererseits die zweifelsohne vorhandenen Risiken weiterhin im Rahmen zu halten.

Grafik 1: Portfoliostruktur* des Ethna-DEFENSIV

Grafik 2: Portfoliostruktur* des Ethna-AKTIV

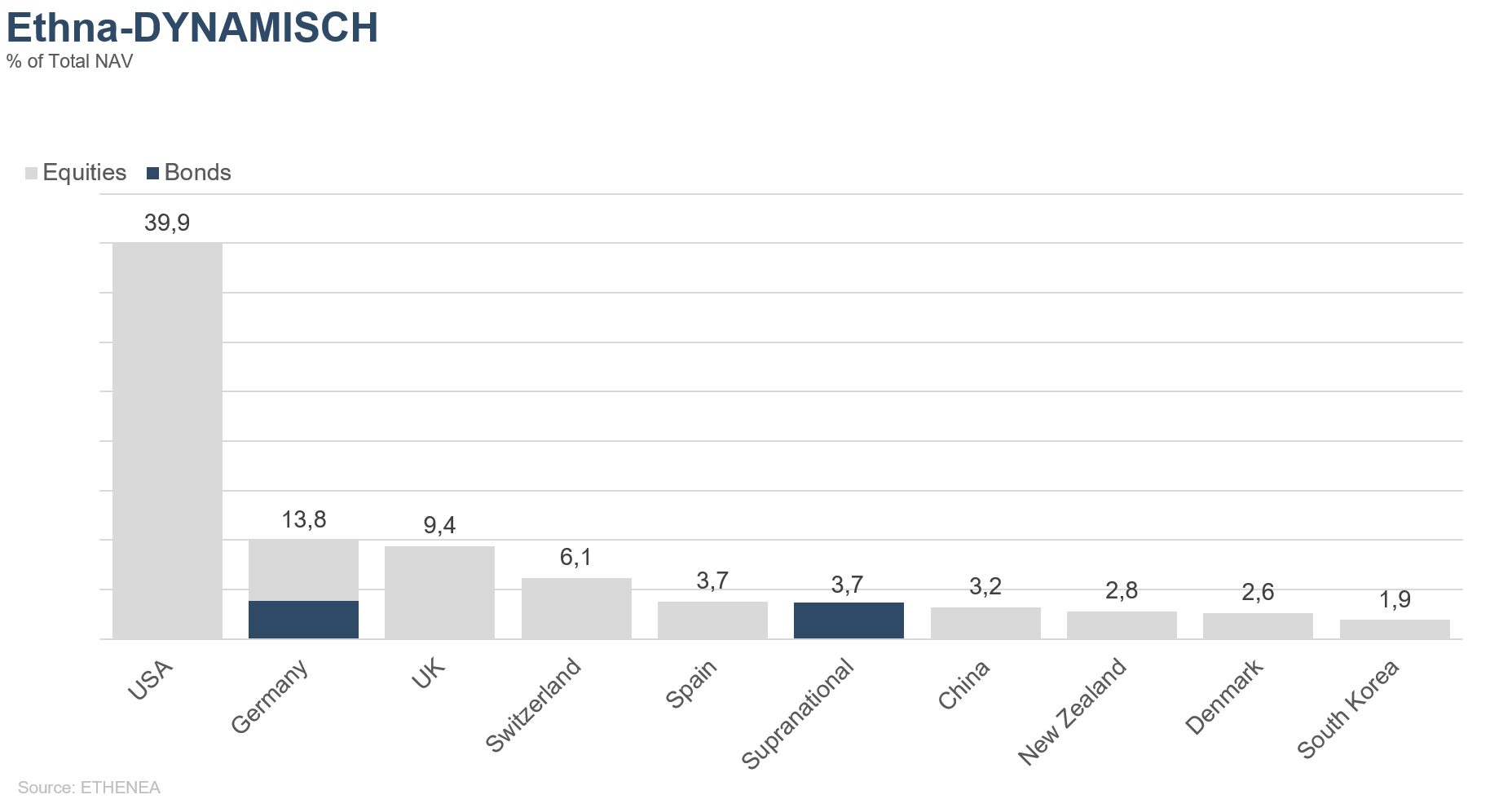

Grafik 3: Portfoliostruktur* des Ethna-DYNAMISCH

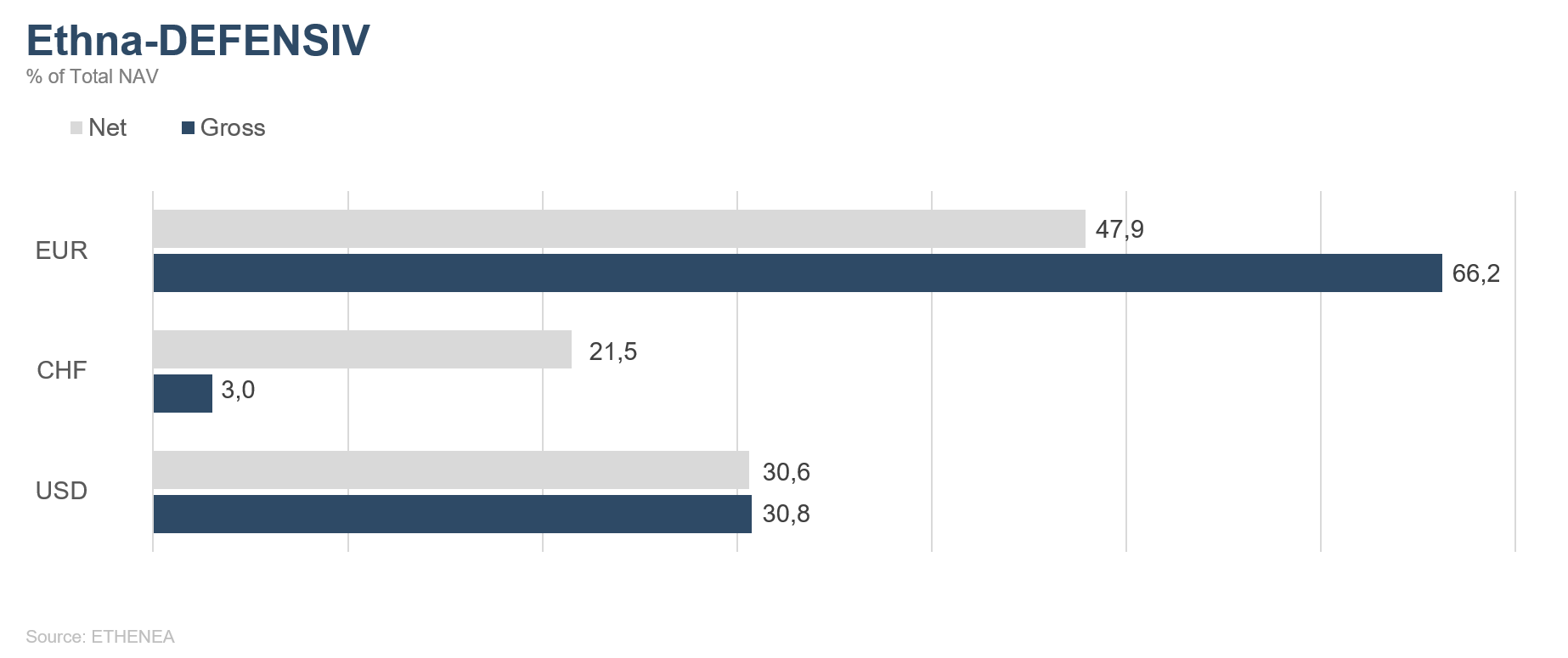

Grafik 4: Portfoliozusammensetzung des Ethna-DEFENSIV nach Währung

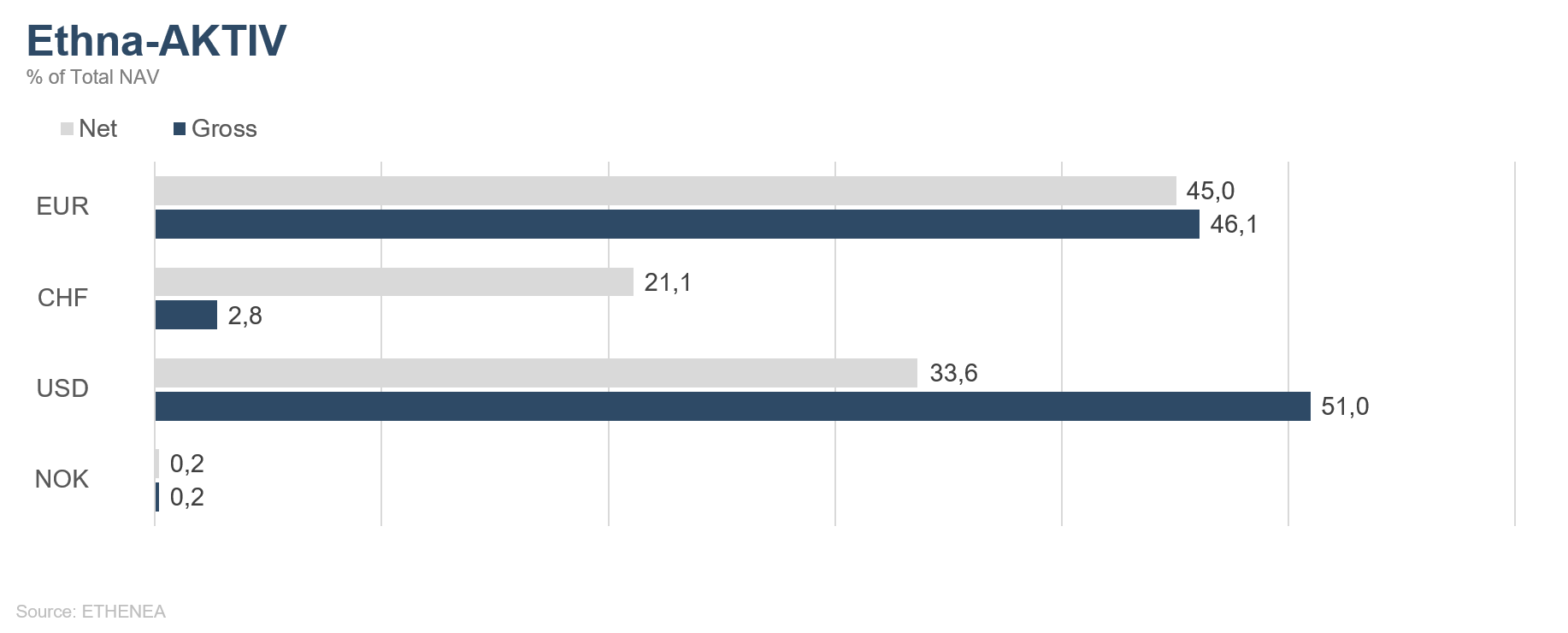

Grafik 5: Portfoliozusammensetzung des Ethna-AKTIV nach Währung

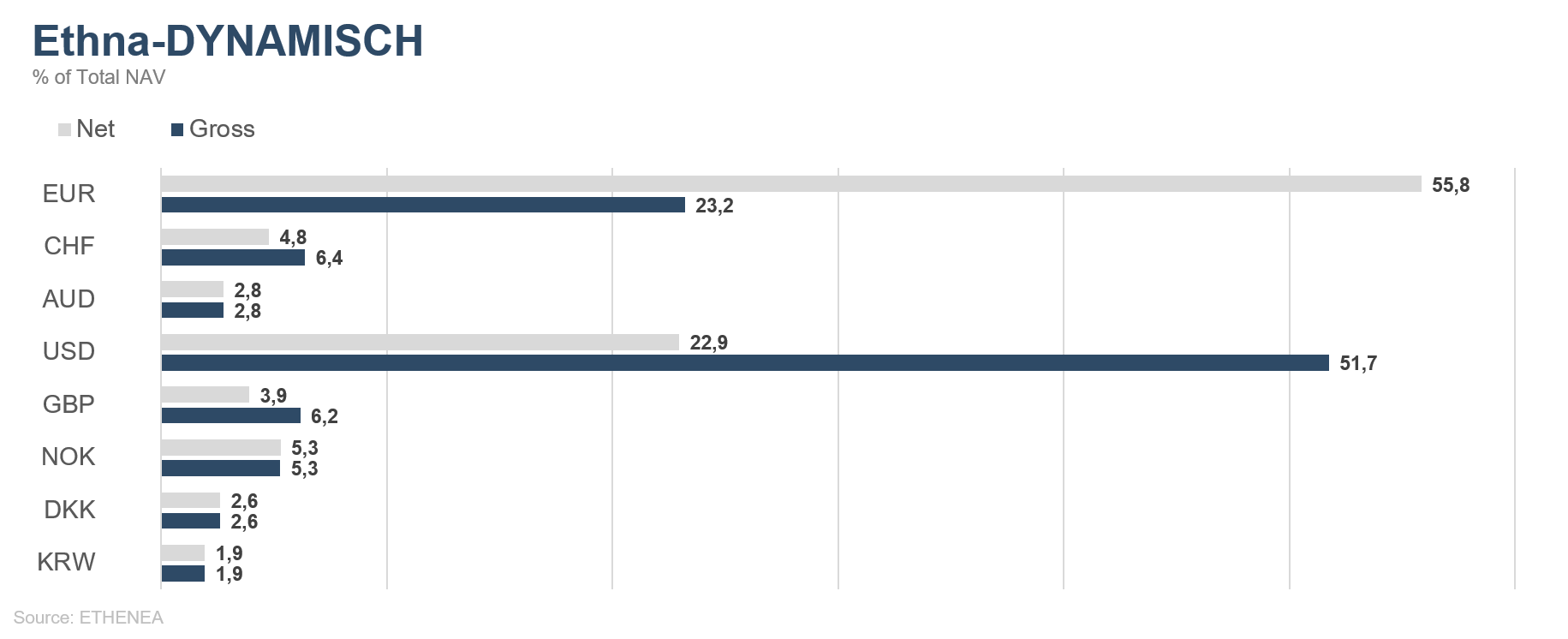

Grafik 6: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Währung

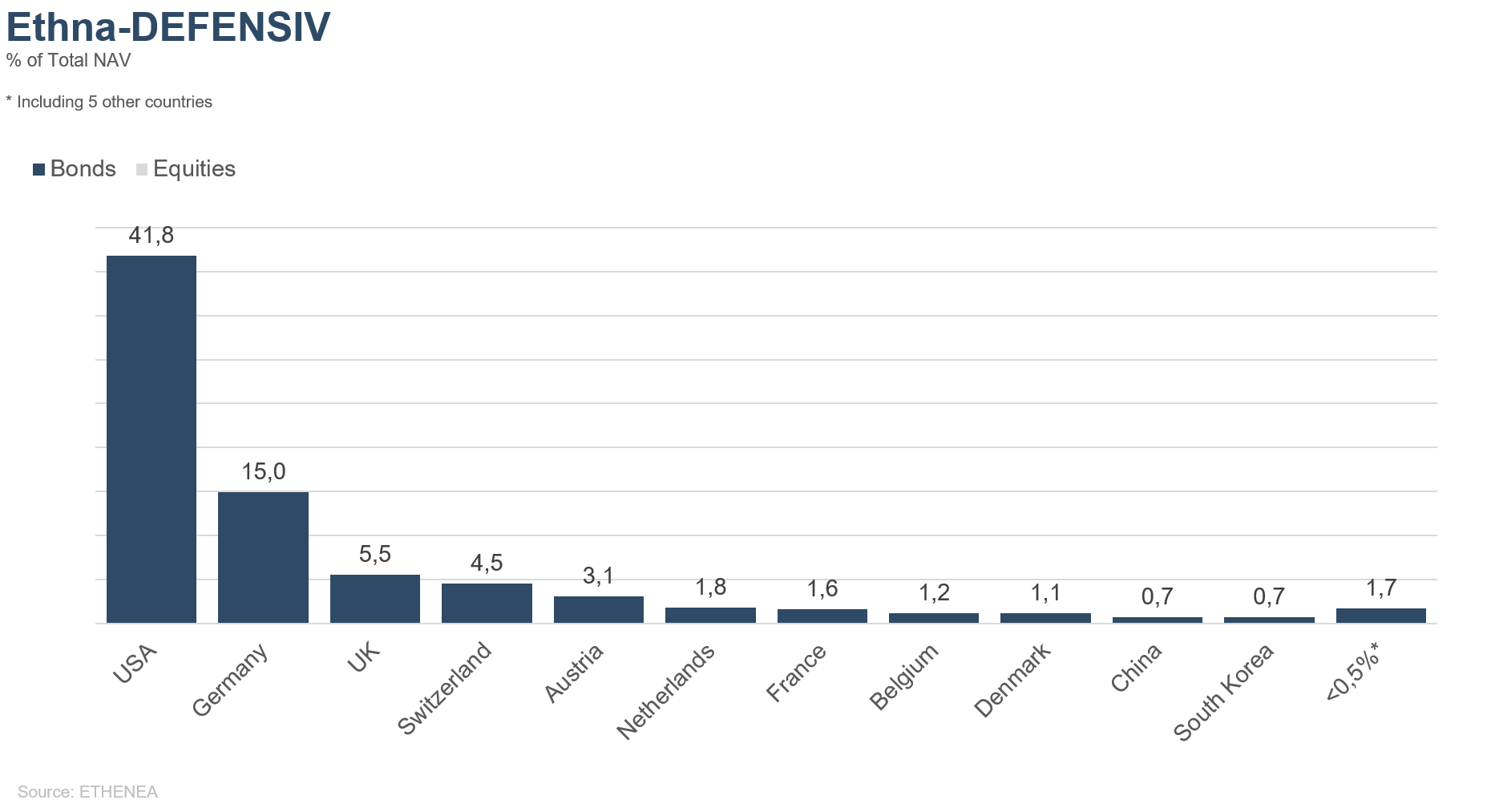

Grafik 7: Portfoliozusammensetzung des Ethna-DEFENSIV nach Herkunft

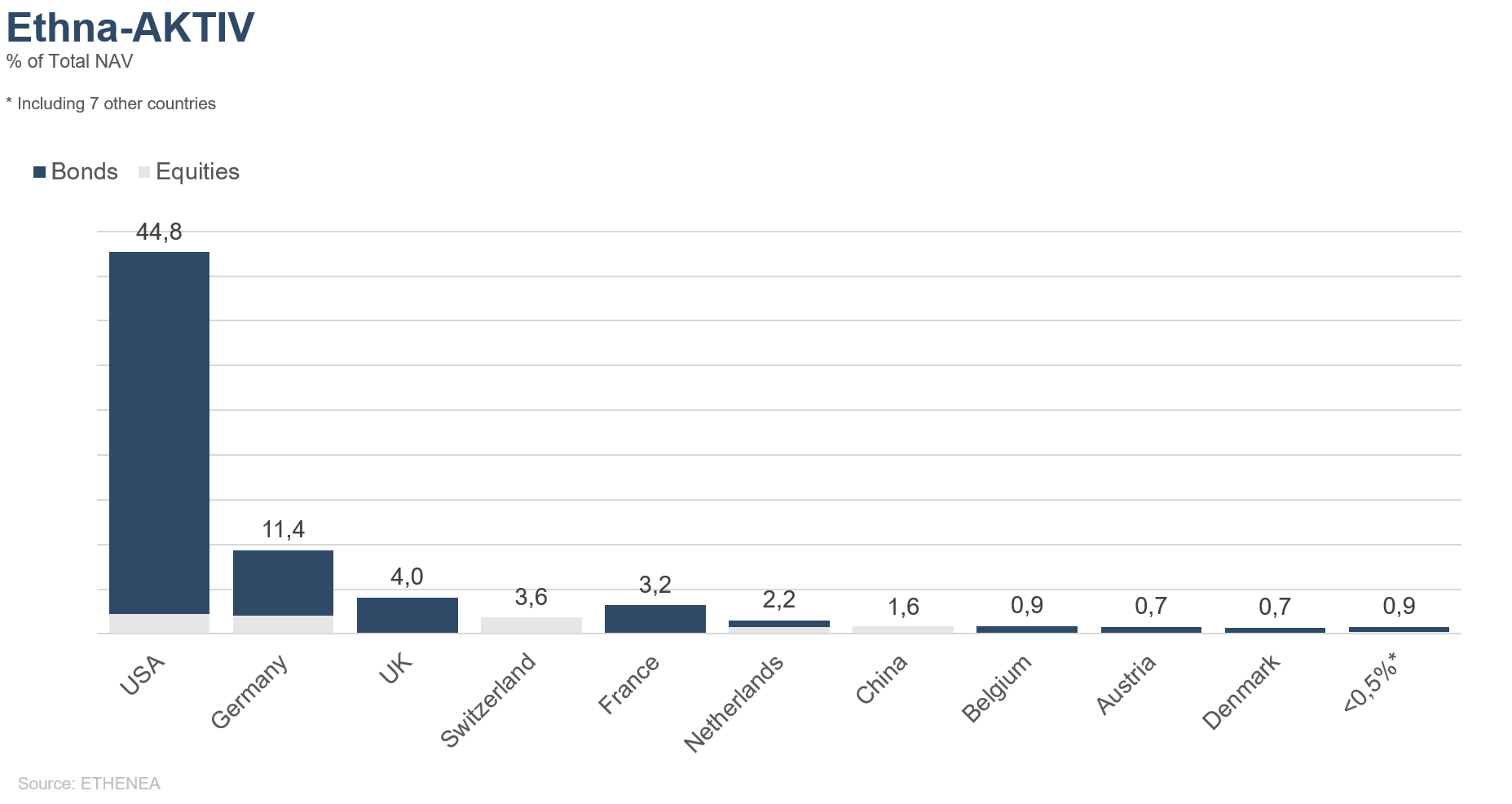

Grafik 8: Portfoliozusammensetzung des Ethna-AKTIV nach Herkunft

Grafik 9: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Herkunft

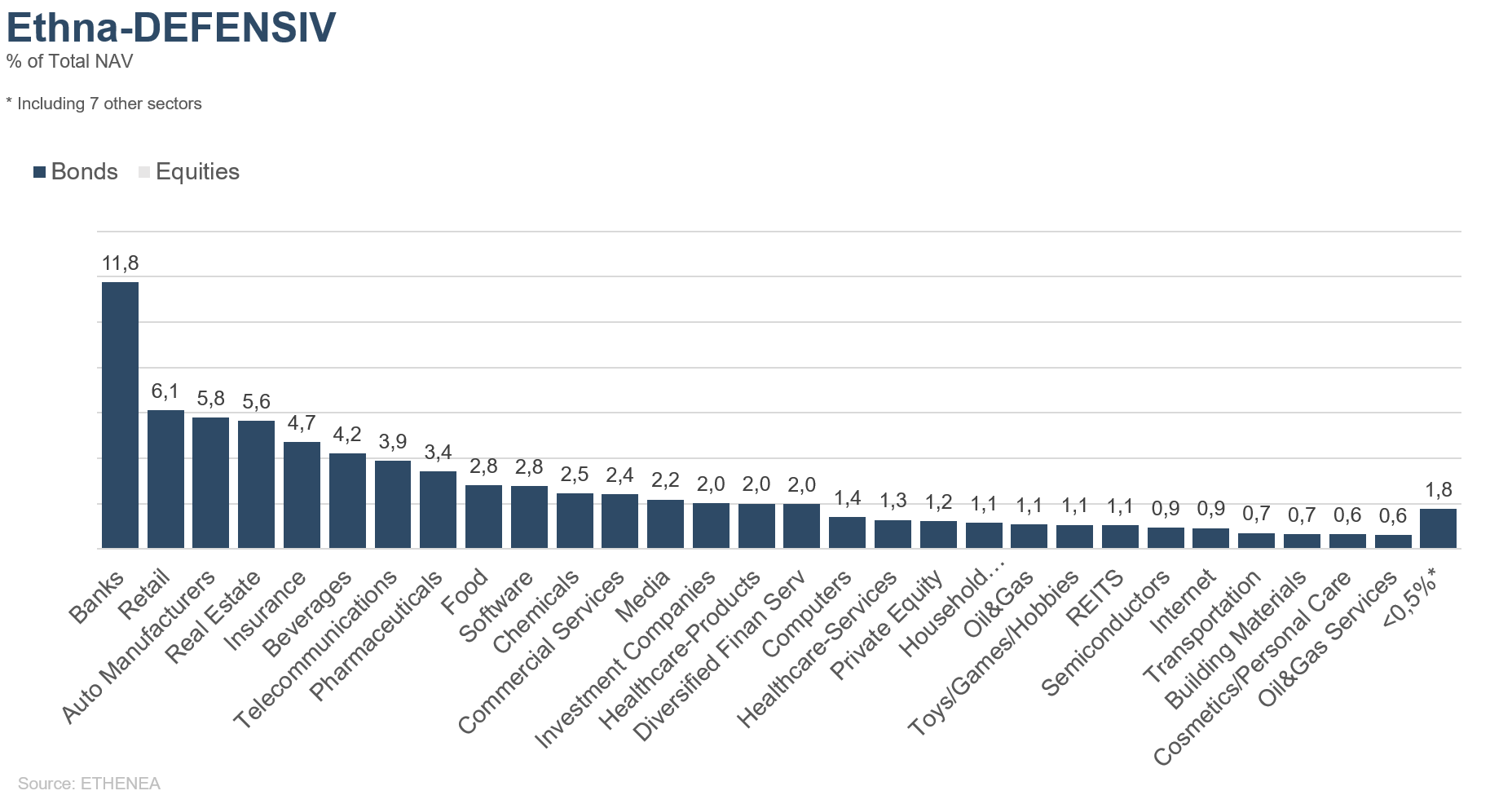

Grafik 10: Portfoliozusammensetzung des Ethna-DEFENSIV nach Emittenten-Branche

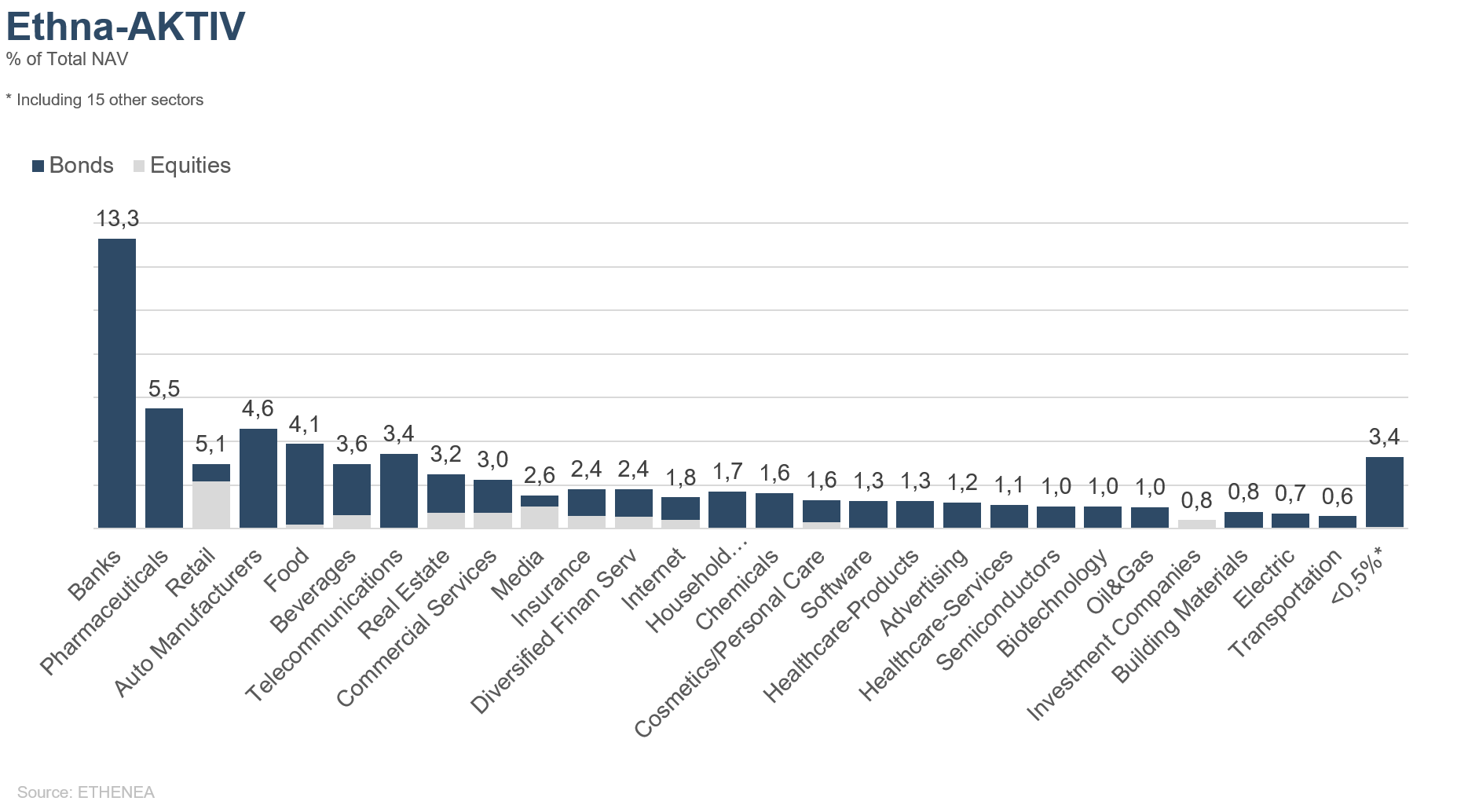

Grafik 11: Portfoliozusammensetzung des Ethna-AKTIV nach Emittenten-Branche

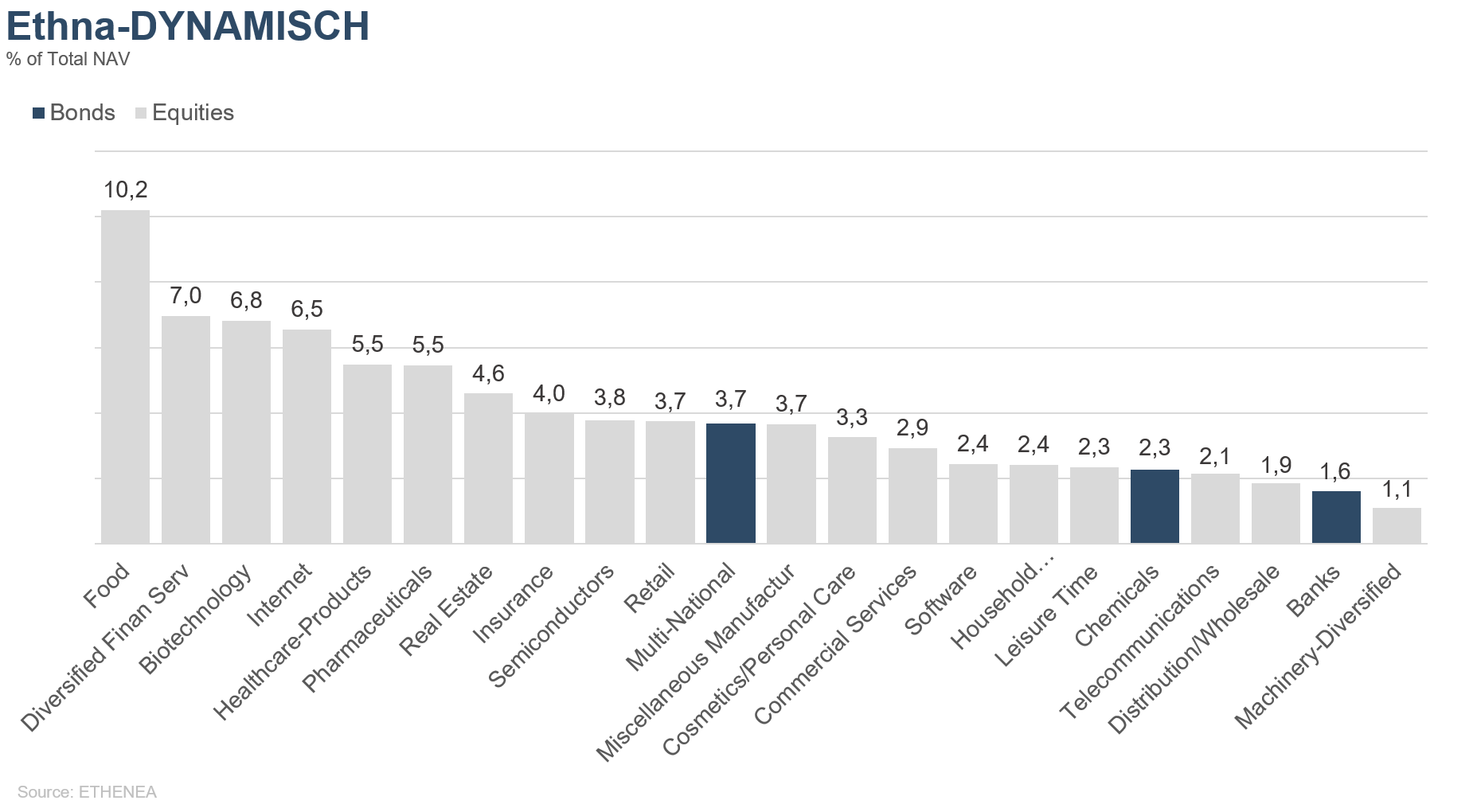

Grafik 12: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Emittenten-Branche

* „Cash“ umfasst Termineinlagen, Tagesgeld und Kontokorrentkonten/sonstige Konten. „Equities net“ umfasst Direktinvestitionen und das aus Aktienderivaten resultierende Exposure.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Diese Werbemitteilung dient ausschließlich Informationszwecken. Eine Weitergabe an Personen in Staaten, in denen der Fonds nicht zum Vertrieb zugelassen ist, insbesondere in den USA oder an US-Personen, ist untersagt. Die Informationen stellen weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar und ersetzen keine anleger- und produktbezogene Beratung. Sie berücksichtigen nicht die individuellen Anlageziele, die finanzielle Situation oder die besonderen Bedürfnisse des Empfängers. Vor einer Anlageentscheidung sind die jeweils gültigen Verkaufsunterlagen (Verkaufsprospekt, Basisinformationsblätter/PRIIPs-KIDs, Halbjahres- und Jahresberichte) sorgfältig zu lesen. Diese Unterlagen sind in deutscher Sprache sowie in nichtamtlicher Übersetzung bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., der Verwahrstelle, den nationalen Zahl- oder Informationsstellen sowie unter www.ethenea.com erhältlich. Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Ausführliche Hinweise zu Chancen und Risiken zu unseren Produkten entnehmen Sie bitte dem aktuell gültigen Verkaufsprospekt. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Entwicklung. Preise, Werte und Erträge können steigen oder fallen und bis zum Totalverlust des eingesetzten Kapitals führen. Anlagen in Fremdwährungen unterliegen zusätzlichen Währungsrisiken. Aus den bereitgestellten Informationen lassen sich keine verbindlichen Zusagen oder Garantien für zukünftige Ergebnisse ableiten. Annahmen und Inhalte können sich ohne vorherige Ankündigung ändern. Die Zusammensetzung des Portfolios kann sich jederzeit ändern. Dieses Dokument stellt keine vollständige Risikoaufklärung dar. Durch den Vertrieb des Produktes können Vergütungen an die Verwaltungsgesellschaft, verbundene Unternehmen oder Vertriebspartner fließen. Maßgeblich sind die Angaben zu Vergütungen und Kosten im aktuellen Verkaufsprospekt. Eine Liste der nationalen Zahl- und Informationsstellen, eine Zusammenfassung der Anlegerrechte sowie Hinweise zu Risiken einer fehlerhaften Nettoinventarwert-Berechnung finden Sie unter www.ethenea.com/rechtshinweise/. Im Falle einer fehlerhaften NIW-Berechnung erfolgt eine Entschädigung gemäß CSSF-Rundschreiben 24/856; bei über Finanzintermediäre gezeichneten Anteilen kann die Entschädigung eingeschränkt sein. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos bei der Vertreterin bezogen werden. Informationen für Anleger in Belgien: Der Verkaufsprospekt, die wesentlichen Informationsdokumente (PRIIPs-KIDs), die Jahresberichte und die Halbjahresberichte des Teilfonds sind auf Anfrage kostenlos in deutscher Sprache bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburg und beim Vertreter erhältlich: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Trotz größtmöglicher Sorgfalt wird kein Gewähr für Richtigkeit, Vollständigkeit oder Aktualität der Informationen übernommen. Maßgeblich sind ausschließlich die deutschen Originaldokumente; Übersetzungen dienen nur Informationszwecken. Die Nutzung von digitalen Werbeformaten erfolgt auf eigene Verantwortung; die Verwaltungsgesellschaft übernimmt keine Haftung für technische Störungen oder Datenschutzverletzungen durch externe Informationsanbieter. Die Nutzung ist nur in Ländern zulässig, in denen dies gesetzlich erlaubt ist. Alle Inhalte unterliegen dem Urheberrecht. Jegliche Vervielfältigung, Verbreitung oder Veröffentlichung, ganz oder teilweise, ist nur mit vorheriger schriftlicher Zustimmung der Verwaltungsgesellschaft zulässig. Copyright © ETHENEA Independent Investors S.A. (2026). Alle Rechte vorbehalten. 02.04.2020