Wird der No-Deal-Brexit jetzt Realität?

Die Mitglieder der britischen Konservativen haben Boris Johnson zu ihrem neuen Parteivorsitzenden gewählt. Er folgt damit Theresa May im Amt des Premierministers von Großbritannien. Und schon rappelt es gewaltig. Dem ehemaligen Londoner Bürgermeister und Außenminister eilte bereits ein zweifelhafter Ruf voraus. Er ist ein klarer Fürsprecher des Brexits und forderte, das zwischen der EU und Repräsentanten der Vorgängerregierung unter Theresa May ausgehandelte Abkommen nachzuverhandeln. Schnell hat er das Kabinett umgebildet und angekündigt, notfalls ohne Deal aus der EU auszuscheiden, sollte es kein Entgegenkommen der EU geben und diese auf dem mit Theresa May ausgehandelten Vertrag beharren. Um diese Drohung zu unterstreichen, hat er ein Kabinettskomitee gebildet, welches sich ausschließlich mit den Planungen für einen No-Deal-Brexit befasst. Die EU und die nationalen Regierungschefs der Mitgliedstaaten haben aber bereits verlauten lassen, dass sie zu keinen Nachverhandlungen bereit seien. Der geplante Austrittstermin ist weiterhin der 31. Oktober diesen Jahres. Wird Großbritannien die EU am 31. Oktober also ohne einen Deal verlassen?

Eine endgültige Entscheidung wird sicherlich erst kurz vor dem Austrittstermin fallen. Die britische Bevölkerung und auch das Parlament sind in dieser Frage tief gespalten. Für keine der drei bekannten Optionen – den No-Deal-Brexit, den bereits von Theresa May und der EU ausgehandelten Deal oder den Verbleib Großbritanniens in der EU – gibt es eine Mehrheit, wohl aber jeweils eine Mehrheit gegen sie. Des Weiteren hat die Regierung von Boris Johnson nur eine wackelige Mehrheit von aktuell nur einer Stimme im britischen Parlament. Damit ist das Risiko eines erfolgreichen Misstrauensvotums also gegeben, sollte Boris Johnson das Königreich unbeirrt in den No-Deal-Brexit führen.

Der größte Knackpunkt bei den Austrittsverhandlungen ist nach wie vor der Status der Grenze zwischen Irland und Nordirland. Da hierfür noch keine finale Lösung gefunden wurde, ist im ausgehandelten Vertrag der sogenannte „Backstop“ eingeführt worden. Dieser besagt, dass Großbritannien und die EU in einer Zollunion verbleiben, solange diese Grenzfrage auch nach einer Übergangsphase immer noch nicht geklärt ist. Das wiederum ist für starke Brexit-Befürworter nicht akzeptabel, da sie befürchten, damit für immer in einer Zollunion mit der EU zu bleiben.

Es fällt doch schwer, sich eine praktikable Lösung vorzustellen, die sich von einer für Personen und Waren offenen Grenze zwischen den beiden irischen Staaten (Nordirland bleibt Teil des EU-Binnenmarktes) und einer scharfen Grenze mit Grenzkontrollen unterscheidet. Ersteres ist inakzeptabel für die Brexit-Befürworter und Letzteres wird insbesondere von Irland abgelehnt. Eine weitere Lösung wäre natürlich eine Vereinigung von Irland und Nordirland, aber das ist sicherlich nicht Ziel der Regierung in London. Die Befürworter einer Wiedervereinigung beider Teile der irischen Insel wittern aber bereits ihre Chancen. Dass ein Zusammenschluss funktionieren kann – zumindest im Kleineren – zeigt der Rugbysport, wo Irland und Nordirland bereits in einer gemeinsamen Nationalmannschaft spielen.

Auch die Bestrebungen einer Abspaltung Schottlands sind durch die unnachgiebige Haltung von Boris Johnson wiederbelebt worden. Ja sogar in Wales, das sich beim Brexit-Referendum mehrheitlich für ein Ausscheiden aus der EU ausgesprochen hat, wachsen die Unabhängigkeitsbestrebungen. Kleinbritannien, oder auch England genannt, wird somit eine zunehmend vorstellbare Option, die im Fußball ja bereits seit Jahren Realität ist.

Großbritannien hat sich mit seinem positiven Brexit-Referendum in eine Sackgasse manövriert und es scheint aktuell nicht in der Lage zu sein, sich hieraus zu befreien. Diejenigen, die für einen Brexit gestimmt haben, sind gespalten in Anhänger eines No-Deal-Brexits und diejenigen, die nur mit einem Vertrag aus der EU ausscheiden wollen. Alle Wege inklusive der Option des Verbleibs in der EU haben keine Mehrheit, daran werden auch Neuwahlen nichts ändern. Der Schaden für die Wirtschaft ist bereits jetzt immens und zumindest teilweise irreversibel. Das zu Jahresbeginn unerwartet hohe Wirtschaftswachstum ist einzig auf die erhöhte Lagerhaltung in Erwartung des ursprünglichen Brexit-Termins vom 31. März zurückzuführen. Immobilienpreise fallen deutlich, Einzelhandelsunternehmen kollabieren, ausländische Arbeitskräfte haben das Land bereits verlassen, und die Industrie hat schon lange Investitionen reduziert und Anlagen stillgelegt, da die Rahmenbedingungen unklar sind. Die führende Besitzerin von Einkaufscentern in Großbritannien, die Intu Properties plc, musste beispielsweise im ersten Halbjahr 2019 den Wert ihrer Immobilien um knapp 10 % auf GBP 8,4 Mrd. abschreiben. Die Mieteinnahmen sanken um 8 %, beeinträchtigt durch die Pleiten der beiden Einzelhandelsketten Debenhams und Arcadia. Laut Informationen der Gesellschaft der britischen Autoproduzenten und -händler (SMMT) sind ausländische Investitionen in die Autoindustrie im ersten Halbjahr 2019 auf ein Tief von GBP 90 Millionen gesunken, nachdem im gleichen Zeitraum 2018 noch GBP 347 Millionen investiert wurden. Der Wert für 2017 lag sogar noch bei GBP 647 Millionen. Die Autoproduktion in Großbritannien ist besonders stark betroffen, da sie nicht nur unter dem Brexit, sondern auch unter dem generellen Strukturwandel in der Branche leidet. Ford, Nissan, Honda und Jaguar Land Rover haben alle bereits Stellenstreichungen, Produktionsverlagerungen oder sogar komplette Fabrikstillegungen angekündigt. Das britische Pfund ist auch deshalb zuletzt deutlich im Wert gefallen.

Die kommenden Veröffentlichungen von Wirtschaftsindikatoren werden den Schaden noch einmal deutlich zeigen. Welcher Weg auch immer beschritten wird, es wird auch auf absehbare Zeit nicht besser werden. Von den bekannten Akteuren ist niemand in der Lage, die verfahrene Situation aufzulösen. In Reykjavik wurde 2010 der Komiker Jon Gnarr zum Bürgermeister gewählt, und er hat seine Sache gut gemacht. In der Ukraine ist zuletzt der Comedian Wolodymyr Selenskyj zum Präsidenten gewählt worden. Ob er die Erwartungen erfüllen kann, ist noch offen. Großbritannien ist bekannt für seinen Humor. Welcher Comedian kommt in Frage, um Großbritannien weiterzuhelfen?

Das Duell: Zentralbanken gegen Konjunktur - wer gewinnt?

Die Fed hat kürzlich den Leitzins um 0,25 % gesenkt. In unserem aktuellen Video geht Harald Berres, einer der Lead Portfolio Manager des Ethna-DYNAMISCH auf die Faktoren ein, die die Zentralbank zu diesem Schritt bewogen hat.Video kann nicht wiedergegeben werden? Dann klicken Sie bitte HIER.

Positionierung der Ethna Fonds

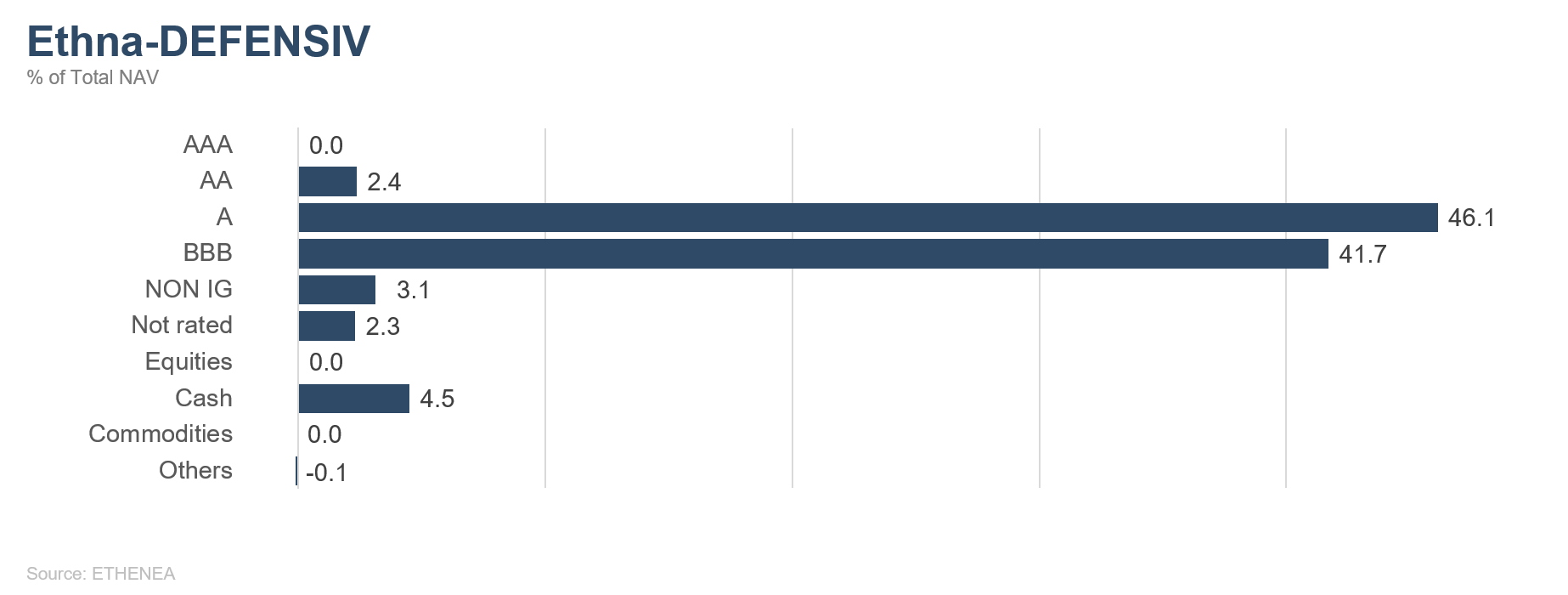

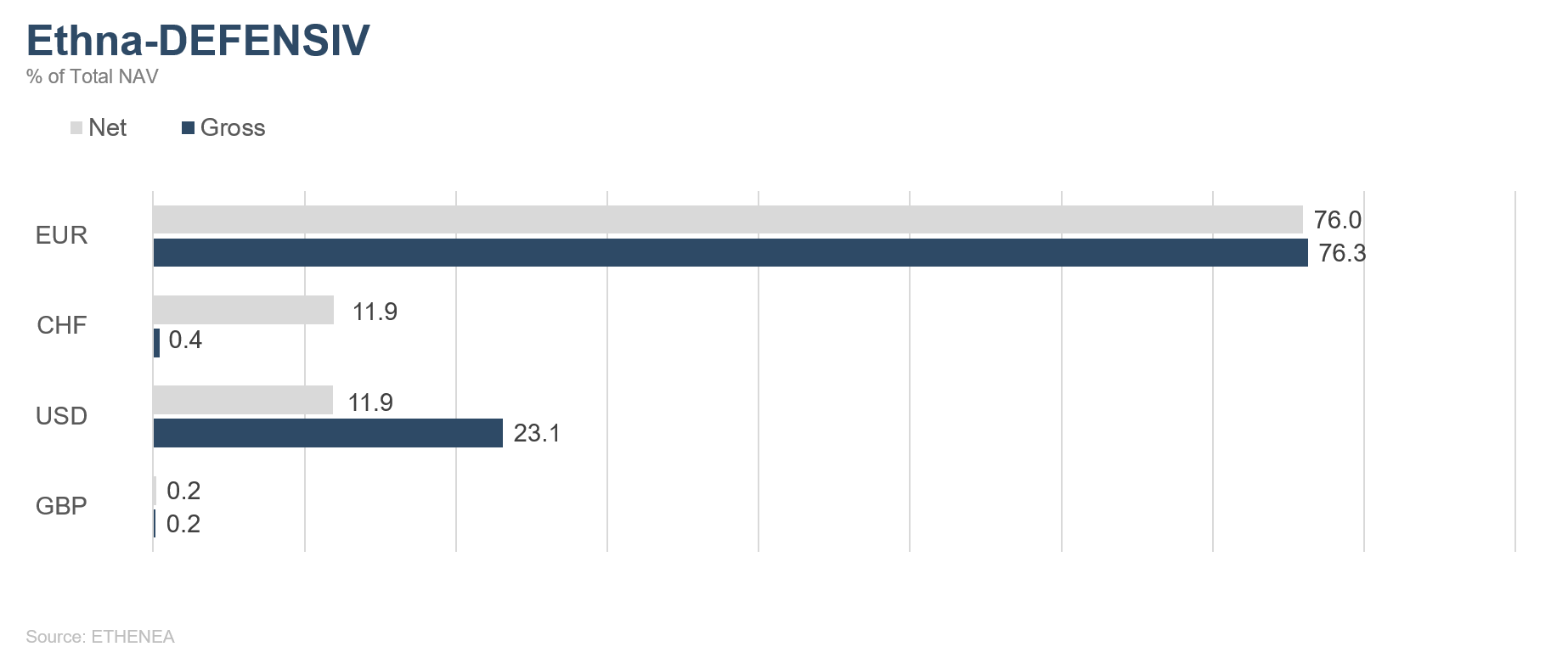

Ethna-DEFENSIV

In der Sommerzeit treten häufig die zähen, sich erst nach detaillierter Analyse erschließenden Daten und Informationen schnell in den Hintergrund. Doch neben unzähligen Tweets, politischen Absichtserklärungen und anderen Nichtigkeiten waren im vergangenen Juli auch ökonomische Daten zu verarbeiten. Dabei zeigen die veröffentlichten Indikatoren ein gemischtes Bild.

In Europa - insbesondere in Italien und Frankreich - konnten Marktdaten aus der Industrie die Märkte positiv überraschen. Die Industrieproduktion in der Eurozone ist im Juli wieder angestiegen, jedoch ist sie im Vergleich zum Vorjahr nach wie vor rückläufig. Der Blick nach vorn fällt der Europäischen Industrie nicht leicht. Der in die Zukunft weisende Geschäftsklimaindex der Europäischen Kommission ist nun schon zum neunten Mal in Folge gefallen. Die Unternehmen blicken pessimistisch auf ihre aktuelle und zukünftige Produktion sowie auch auf ihre Auftragslage. Hierzu tragen eine Vielzahl von Faktoren bei. Die gestiegene Wahrscheinlichkeit eines ungeordneten Brexits, die weltweit rückläufige Nachfrage nach Automobilen, die Belastungen aus schon verhängten sowie etwaigen zusätzlichen Zöllen, die Neukonfigurierung internationaler Lieferketten und nicht zuletzt der gestiegene Ölpreis lasten auf dem verarbeitenden Gewerbe der Eurozone. Folglich hält sich auch der private Konsument in seinen Kaufentscheidungen zurück, sodass das Wachstum der Einzelhandelsumsätze in den Kernländern der Eurozone hinter den Erwartungen zurückbleibt und die Inflationszahlen für die gesamte Eurozone mit 1,1 % das Ziel der EZB von unter, aber nahe 2 % deutlich verfehlen.

In den USA hat sich die Konsumentenstimmung zuletzt wieder stabilisiert. Rekordniedrige Arbeitslosigkeit, höhere Stundenlöhne und steigende Immobilienpreise stützen das Vertrauen US-amerikanischer Konsumenten. Gleichwohl lastet die Unsicherheit über die zukünftigen Handelsbeziehungen nach wie vor auf den Unternehmen, die sich in ihren Investitionsentscheidungen in Zurückhaltung üben. Die Stimmung der US-Einkaufsmanager im verarbeitenden Gewerbe fällt nach wie vor und hat im Juli die kritische Marke von 50 erreicht, unterhalb der eine Kontraktion des Sektors signalisiert wird. Gleichzeitig hat sich die Stimmung der Einkaufsmanager im US-Dienstleistungssektor zuletzt leicht verbessern können, verbleibt aber weiterhin deutlich unter den Ständen des ersten Quartals.

Sowohl die EZB als auch die US-amerikanische Zentralbank haben in ihren Entscheidungen im vergangenen Monat deutlich gemacht, dass sie ihre Politik des billigen Geldes fortsetzen werden, um der Inflation Auftrieb zu geben und die Wirtschaft vor einem Abgleiten in die Rezession zu schützen. Dies hat vor allem US-amerikanische Anleihen und Aktien gestützt, während in Europa gegen Monatsende Sorgen vor einem ungeordneten Brexit sowie gemischte Unternehmensergebnisse auf Aktien lasteten. Der Ethna-DEFENSIV konnte im Juli mit 1,78 % vor allem von weiter steigenden Preisen für Unternehmensanleihen profitieren.

Angesichts der bestehenden Unsicherheit über den künftigen Konjunkturpfad bleibt der Ethna-DEFENSIV weiterhin in Anleihen hoher Qualität aus Sektoren mit geringer Zyklizität investiert (Anteil am Gesamtportfolio: 96 %). In Erwartung weiter fallender Zinsen haben wir sukzessiv die Duration der Anleihen durch leichte Umschichtung in USD-denominierte Papiere von 6,5 auf 6,7 erhöht. Um zusätzlich von fallenden Zinsen in den USA sowie möglicherweise auch in Großbritannien zu profitieren, haben wir neben den bestehenden 10-jährigen US-Treasury-Futures (Anteil am Rentenportfolio: 12 %) auch 10 % des Exposures in 10-jährige Gilt-Futures allokiert.

Schließlich haben wir die existierende Position im sicheren Hafen „Schweizer Franken“ um drei Prozentpunkte auf 12 % erhöht. Das offene USD-Exposure ist ebenfalls um 2 Prozentpunkte auf 12 % gestiegen.

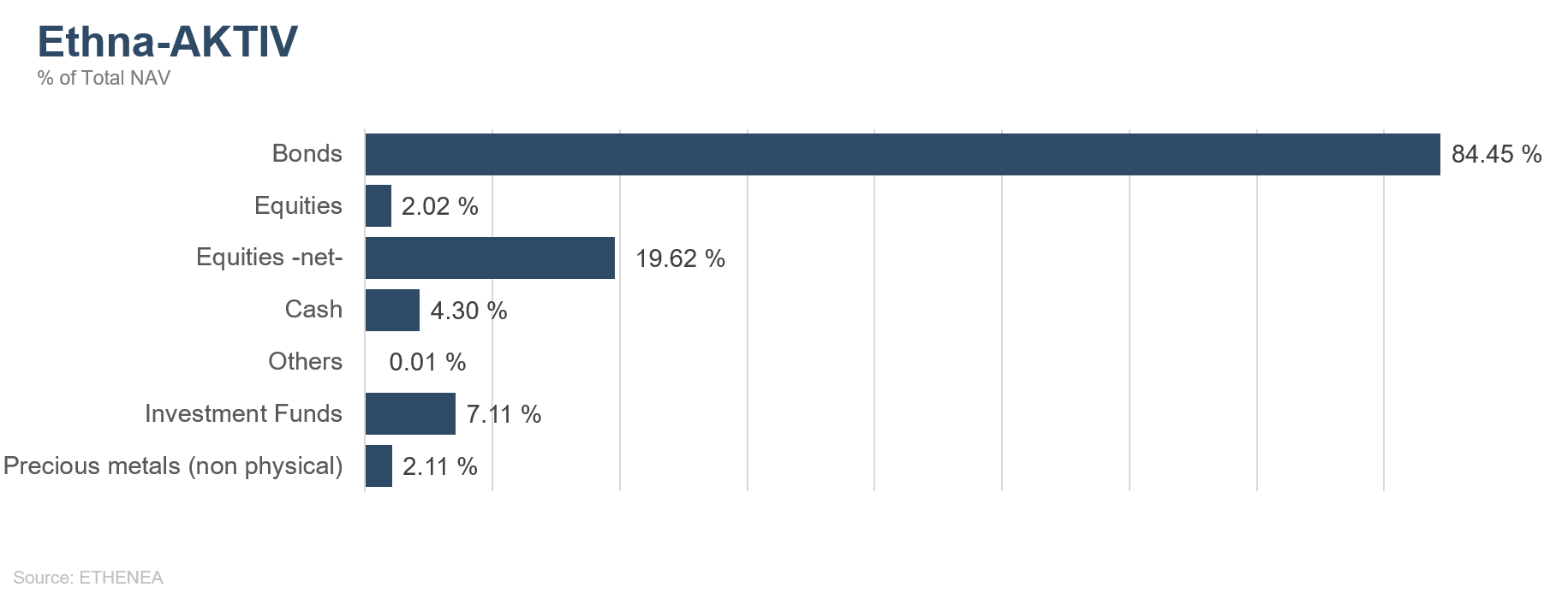

Ethna-AKTIV

Auch im Juli profitierte das Portfolio des Ethna-AKTIV mit geringer Volatilität von den guten Bedingungen an den Kapitalmärkten. Global sinkende Kreditaufschläge, zumindest in Europa weiter fallende Zinsen, ein stärkerer US-Dollar und ein leicht positiver US-Aktienmarkt wirkten sich allesamt positiv auf das Portfolio aus.

Vor dem Hintergrund dieser Marktbewegungen und der erneuten Underperformance europäischer und asiatischer Aktien war das immer noch anleihenfokussierte Portfolio mit einer relativen Übergewichtung in US-amerikanischen Aktien (15 % Exposure) und im USD (23 % Exposure) gut positioniert. Die über 80-prozentige Anleihenallokation ist nach wie vor der Hauptperformancetreiber des Portfolios. Während dieser Teil des Portfolios im Juli ca. zwei Drittel zur Monatsperformance beitrug, summiert sich der Beitrag im Jahresverlauf bereits auf ca. vier Fünftel des Jahresergebnisses. An der fulminanten Aktienrally haben wir vergleichsweise wenig partizipiert, da wir insbesondere zu Jahresanfang, aber auch bei immer neuen niedrigzinsinduzierten Aktienhöchstständen im weiteren Jahresverlauf das verfügbare Risikobudget bewusst in andere Assetklassen allokiert haben. Vor dem Hintergrund des neuen globalen Zinssenkungszyklus, dem sich seit dem 31. Juli nun auch die Fed angeschlossen hat, werden wir auch weiterhin diese Positionierung beibehalten. Sowohl die laufende Berichtssaison als auch einige Frühindikatoren zeichnen ein gemischtes Bild der Weltwirtschaft.

Verbunden mit fallenden Inflationszahlen und -erwartungen ergibt sich für uns ein Basisszenario mit schwächerem globalen Wachstum, dem mit weiter sinkenden Zinsen und gegebenenfalls erneutem Quantitative Easing entgegengewirkt werden soll. Ob dies gelingt, hängt nicht zuletzt vom Ausgang der laufenden Handelsgespräche zwischen den USA und China ab. Wir sind jedoch sowohl bezüglich einer schnellen Einigung als auch gegenüber dem Nutzen der geldpolitischen Maßnahmen weiter skeptisch. Für die Positionierung unseres Portfolios bedeutet dies, dass wir weiter fallende Zinsen erwarten, insbesondere in den USA, und daher das entsprechende Durationsoverlay nach der Glattstellung im Juni nun erneut erhöht haben. Die Position in Schweizer Franken wurde im vergangenen Monat auf 12 % ausgebaut.

Wir sind der Meinung, dass die Schweizer Nationalbank weniger Senkungsspielraum hat als die EZB und diese „Safe Haven“-Währung deshalb im Falle einer europäischen Zinssenkung an Attraktivität gewinnen wird. Nachdem es um den Brexit einige Zeit etwas ruhiger war, kommt mit einer von Boris Johnson geführten Regierung wieder Bewegung in die Austrittsverhandlungen. Nicht nur, weil aktuell die Wahrscheinlichkeit eines harten No-Deal-Brexits erneut zunimmt, sondern auch weil ein Teil des wirtschaftlichen Schadens der Austrittsdiskussion bereits entstanden ist, halten wir unterstützende Maßnahmen der Bank of England für sehr wahrscheinlich. Aus diesem Grund haben wir im Laufe des Monats die Position in britischen Staatsanleihen auf 12 % ausgebaut.

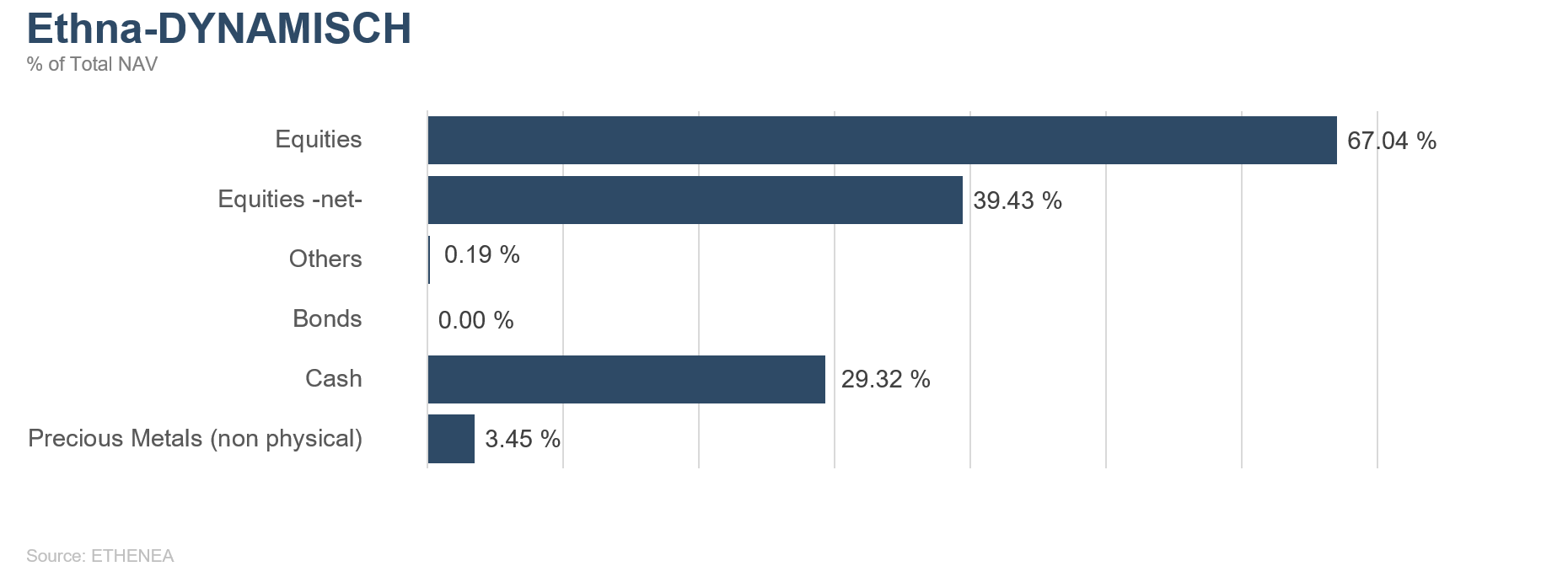

Ethna-DYNAMISCH

Trotz etlicher Krisenherde in der Welt ließen sich die Aktienmärkte auch im Juli nicht aufhalten und blieben positiv. Viele der führenden Indizes – vor allem in den USA – kletterten auf ein neues Allzeithoch. Erstaunlich ist die Homogenität der Wertentwicklung zwischen Europa und den USA. So liegen der S&P 500 und der STOXX Europe 600 seit Jahresbeginn fast gleichauf. Auch im Juli wurden die Börsen anstatt von fundamentalen Daten eher von der weltweit lockeren Geldpolitik getrieben.

Die EZB gab sich in ihrer jüngsten Sitzung sehr unterstützend und signalisierte, es auch zu bleiben. Aufgrund der nach wie vor robusten konjunkturellen Lage in den USA war die Fed in ihrer Wortwahl etwas moderater. Dennoch gab es Ende Juli die erste Zinssenkung (0,25 %) seit zehn Jahren. Und genau hier liegt der Konflikt. Während die Börsen weitgehend positiv im Gleichtakt laufen, wird die konjunkturelle Kluft zwischen den USA und dem Rest der Welt größer, was insbesondere der europäische Industriesektor zu spüren bekommt. Während die Stimmungsindikatoren im Dienstleistungsgewerbe stabil sind, sacken sie im verarbeitenden Gewerbe seit Monaten ab und erreichen aktuell ein kritisches Niveau.

Als Industriestandort Nr. 1 in Europa hat vor allem Deutschland mit niedrigen Erwartungen zu kämpfen. Etliche Gewinnwarnungen von Großunternehmen wie BASF oder Daimler unterstreichen das schwierige Sentiment in den entsprechenden Sektoren. Die Gretchenfrage in den nächsten Wochen lautet: Können die angekündigten und durchgeführten Maßnahmen der Notenbanken die Konjunktur wieder antreiben oder gleiten wir langsam in ein unbehagliches Terrain, gegebenenfalls in eine Rezession ab? Die Börsen notieren nahe ihren Höchstständen und sind nicht auf einen Abschwung vorbereitet. Genau hier liegt in den saisonal eher schwachen Sommermonaten August und September die Gefahr. Kurzfristig ist zu viel Euphorie und Leichtfertigkeit im Spiel, was die Börsen sehr anfällig für Korrekturen macht. Konjunkturell gesehen ist ein weiterer Zinsschritt der Fed nicht unbedingt nötig; es sind eher die Politik (siehe die Kommentare von US-Präsident Trump) und die öffentliche Erwartungshaltung an die Fed, die weitere Zinsschritte einfordern. Sollte sich die Fed in den nächsten Wochen nicht klar in Richtung weiterer Zinssenkungen positionieren, könnten die US-Märkte verschnupft reagieren.

Im Portfolio haben wir uns nach einer Gewinnwarnung von BASF-Aktien getrennt und die zyklische Komponente des Fonds weiter reduziert. Gemessen an der Stärke der Gewinnwarnung hat die Aktie mit einstelligen prozentualen Kursverlusten besonnen reagiert. Dennoch ist die Bewertung aufgrund der gesenkten Schätzungen angestiegen. Dies macht die Aktien im derzeitigen Umfeld für weitere Verluste anfällig.

Aufgrund der derzeit hohen Erwartungen an die Märkte, des schwachen Börsenverlaufs der Sommermonate und der weiterhin ungelösten Konflikte (Brexit und Handelsstreit) lag die Aktienquote im Juli durchschnittlich bei moderaten 40 %.

Sollten sich die angekündigten Maßnahmen der Notenbanken in den nächsten Wochen in positivem Wachstum niederschlagen, sind wir aufgrund unserer Kassenposition in der komfortablen Lage, die Quote jederzeit signifikant erhöhen zu können. Durch die stark gesunkenen Zinsen in den USA und die vor allem in Europa immer mehr ersichtlichen „low for longer… perhaps forever“-Zinspolitik bleiben Aktien mittelfristig weiterhin ein Basisinvestment im Portfolio des Ethna-DYNAMISCH.

Grafik 1: Portfoliostruktur* des Ethna-DEFENSIV

Grafik 2: Portfoliostruktur* des Ethna-AKTIV

Grafik 3: Portfoliostruktur* des Ethna-DYNAMISCH

Grafik 4: Portfoliozusammensetzung des Ethna-DEFENSIV nach Währung

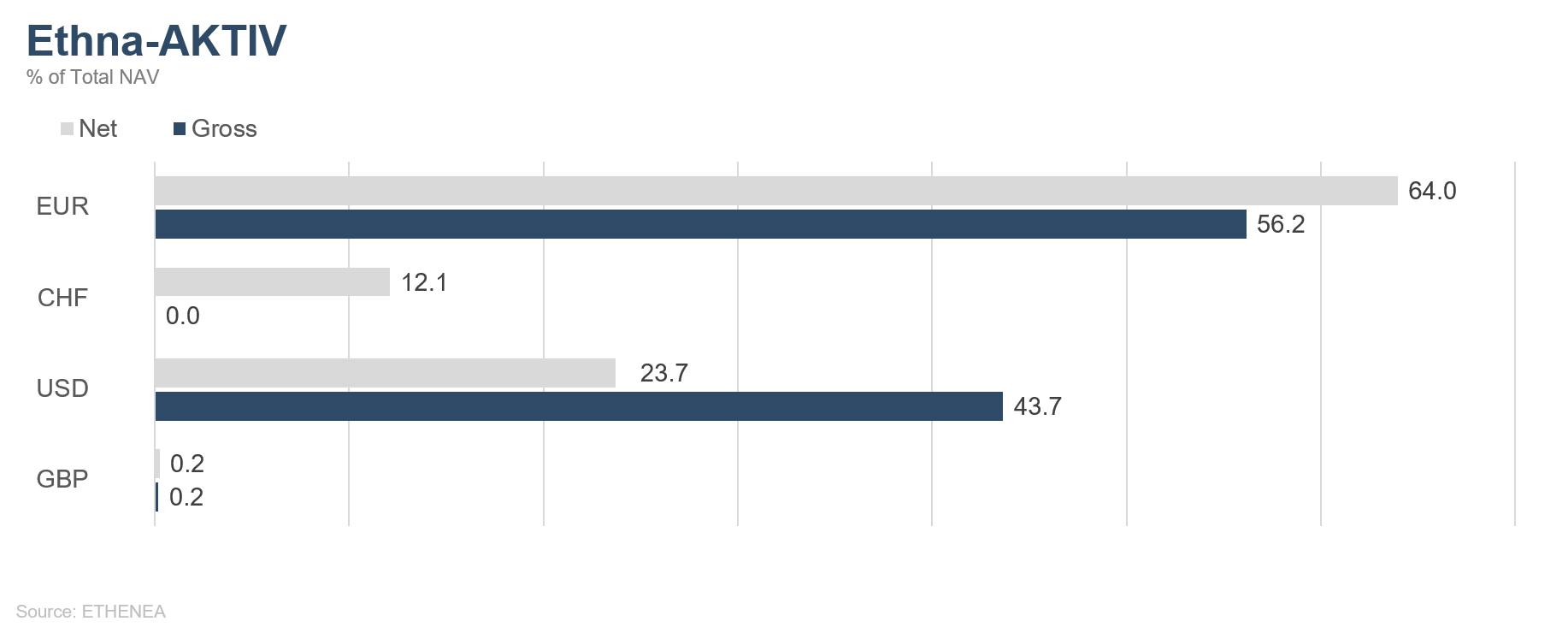

Grafik 5: Portfoliozusammensetzung des Ethna-AKTIV nach Währung

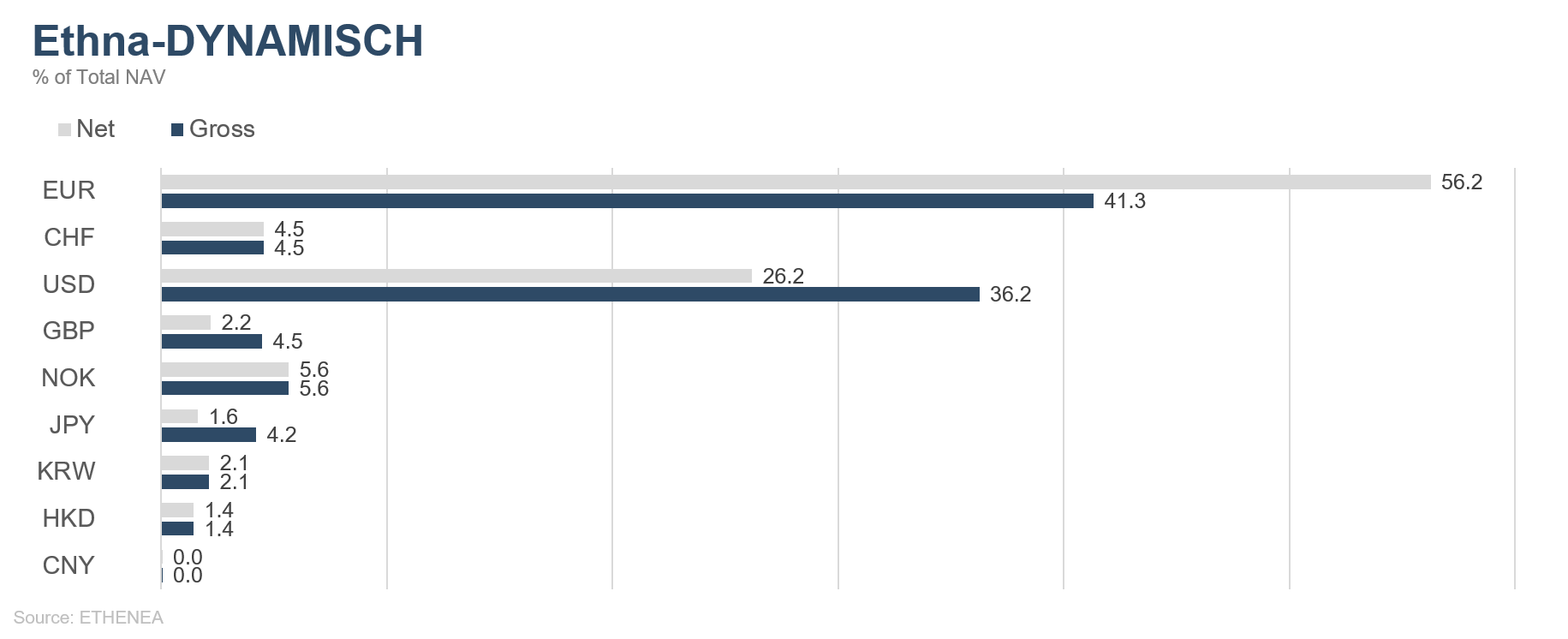

Grafik 6: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Währung

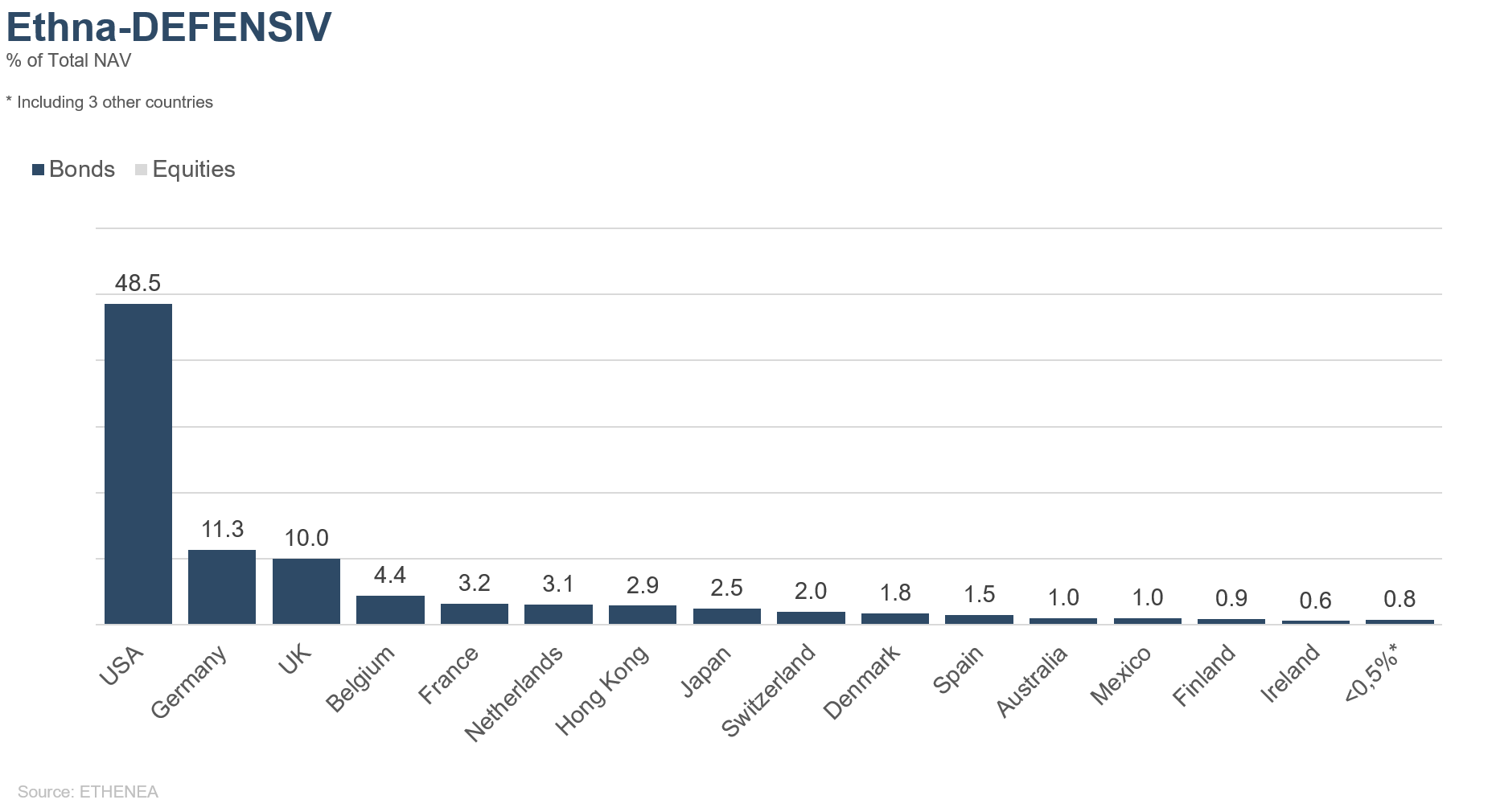

Grafik 7: Portfoliozusammensetzung des Ethna-DEFENSIV nach Herkunft

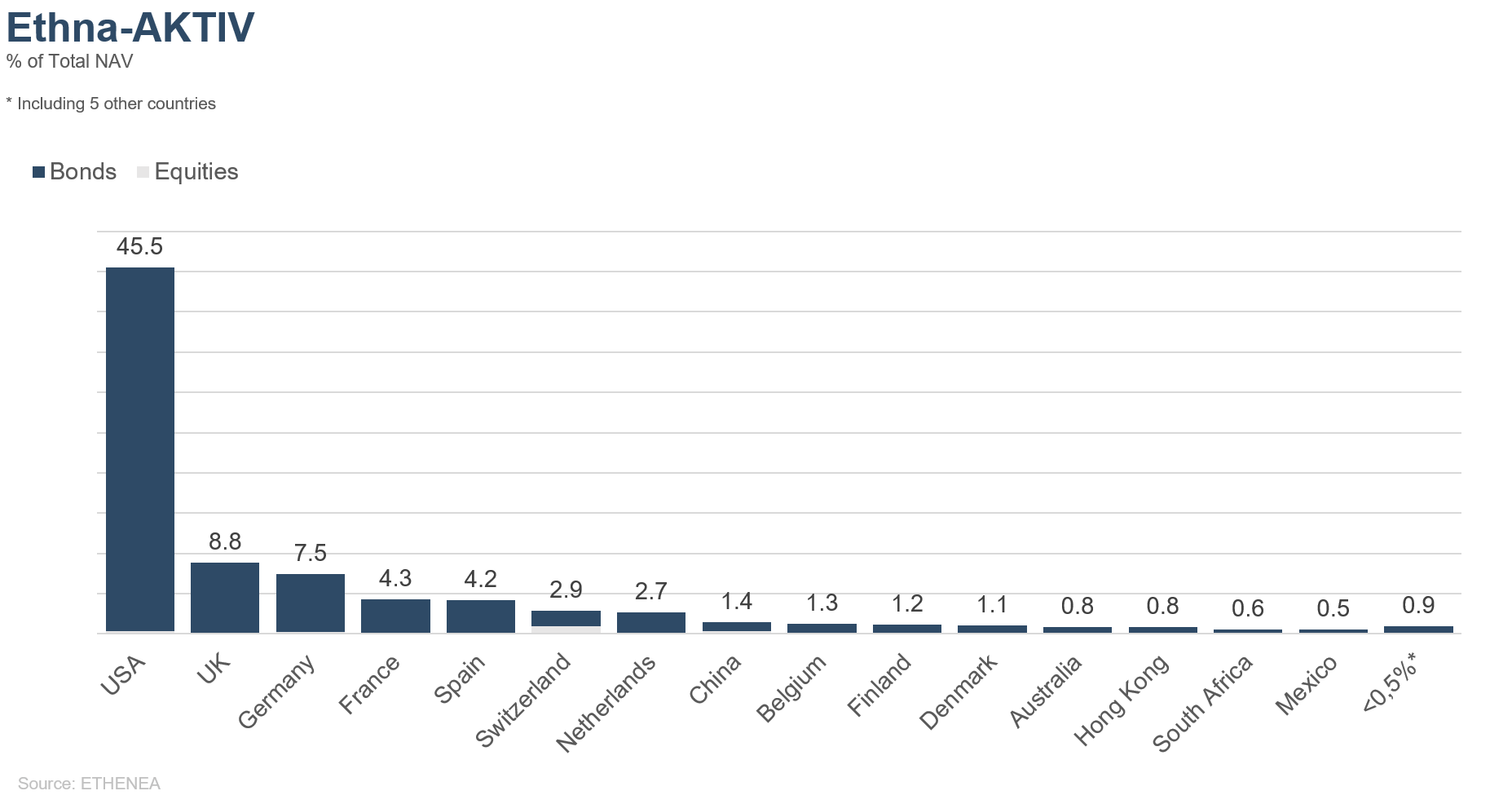

Grafik 8: Portfoliozusammensetzung des Ethna-AKTIV nach Herkunft

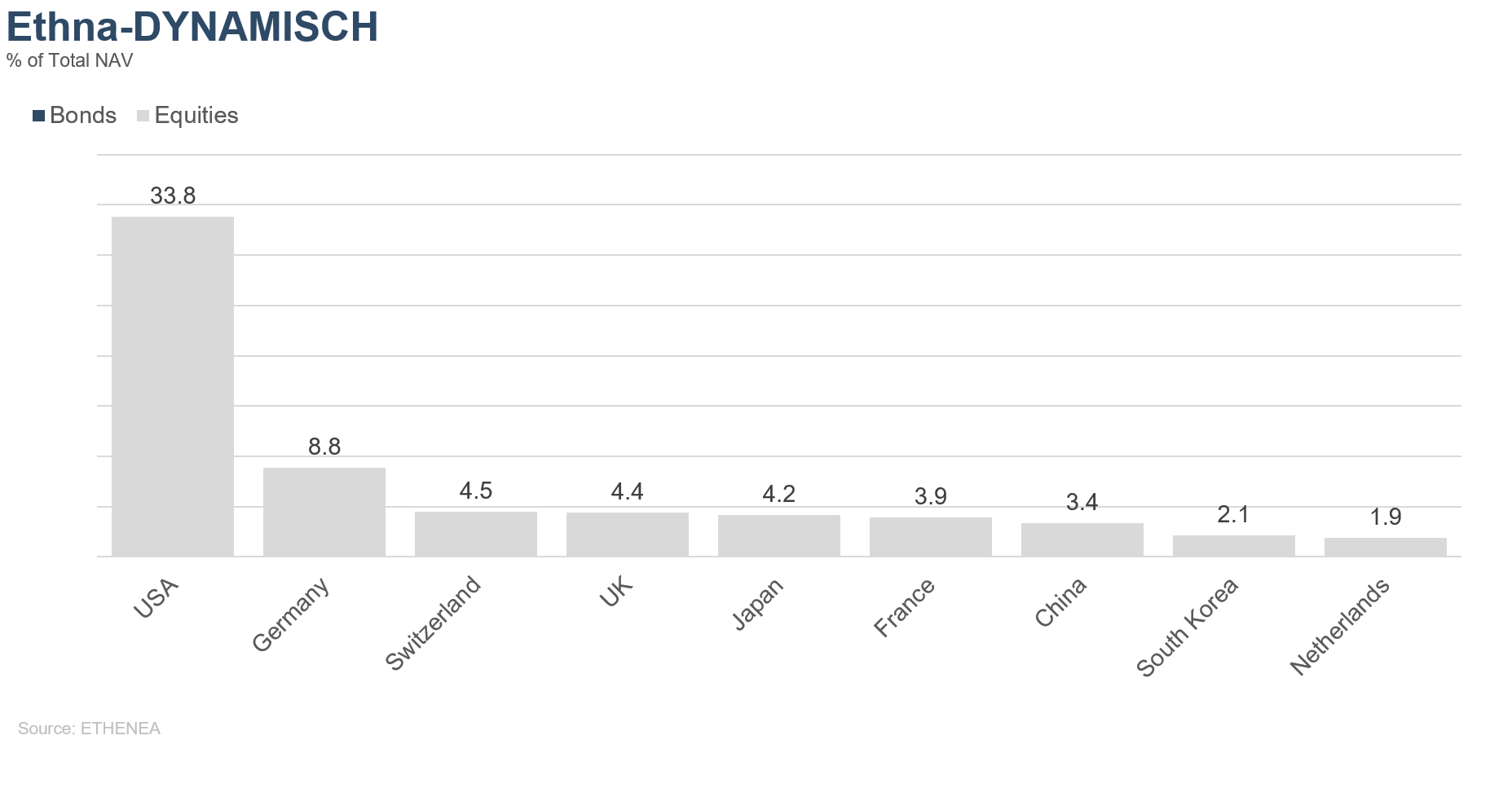

Grafik 9: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Herkunft

Grafik 10: Portfoliozusammensetzung des Ethna-DEFENSIV nach Emittenten-Branche

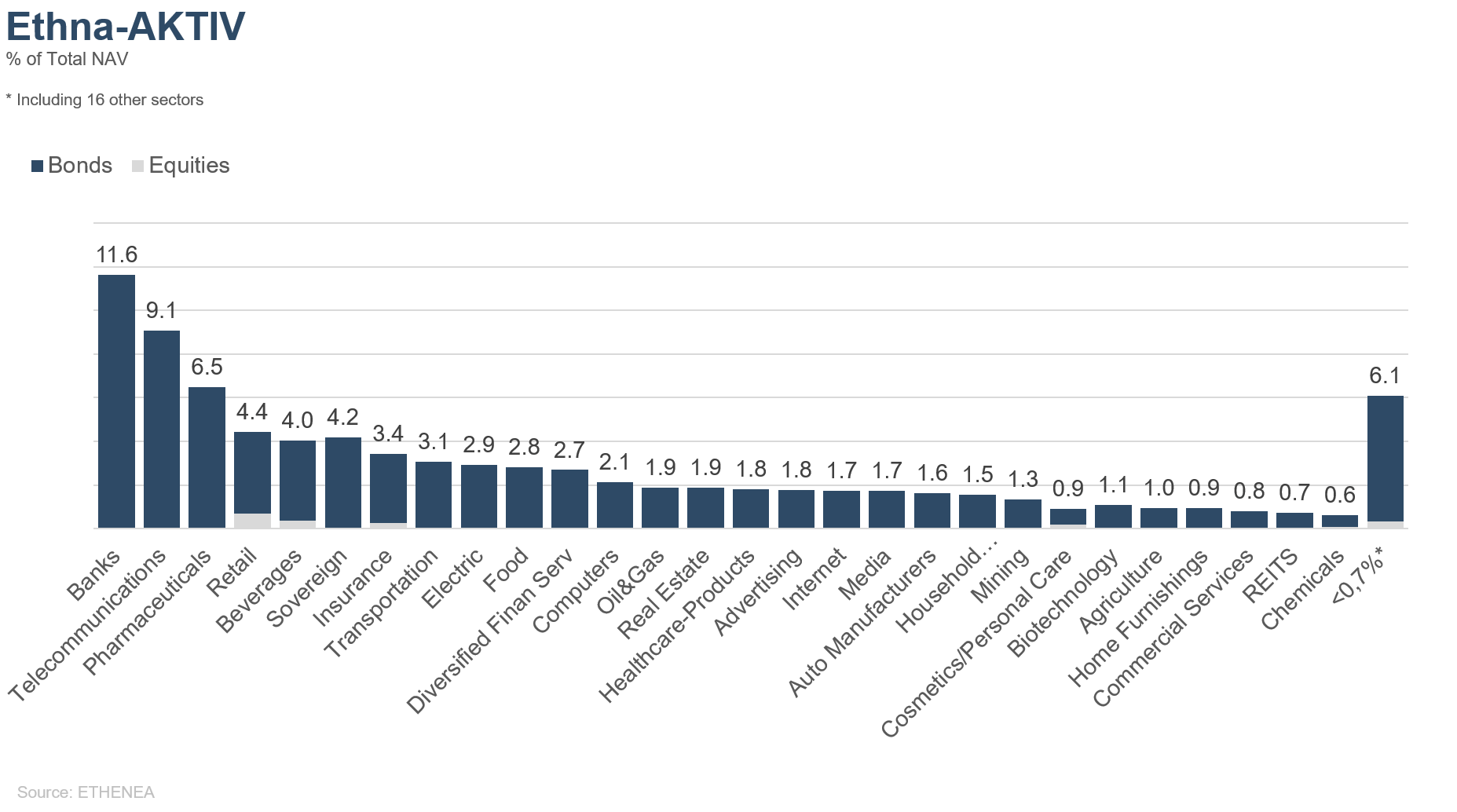

Grafik 11: Portfoliozusammensetzung des Ethna-AKTIV nach Emittenten-Branche

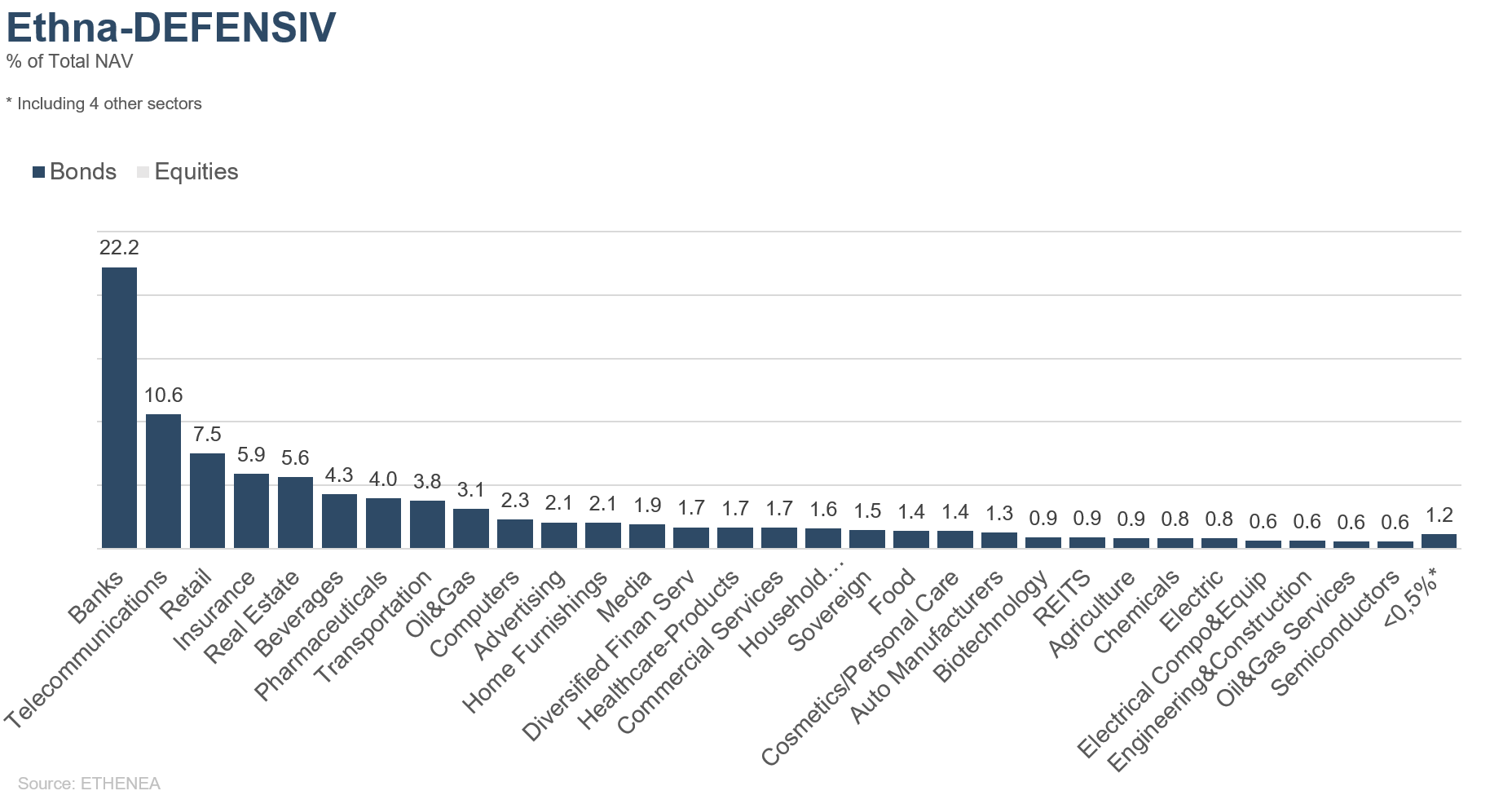

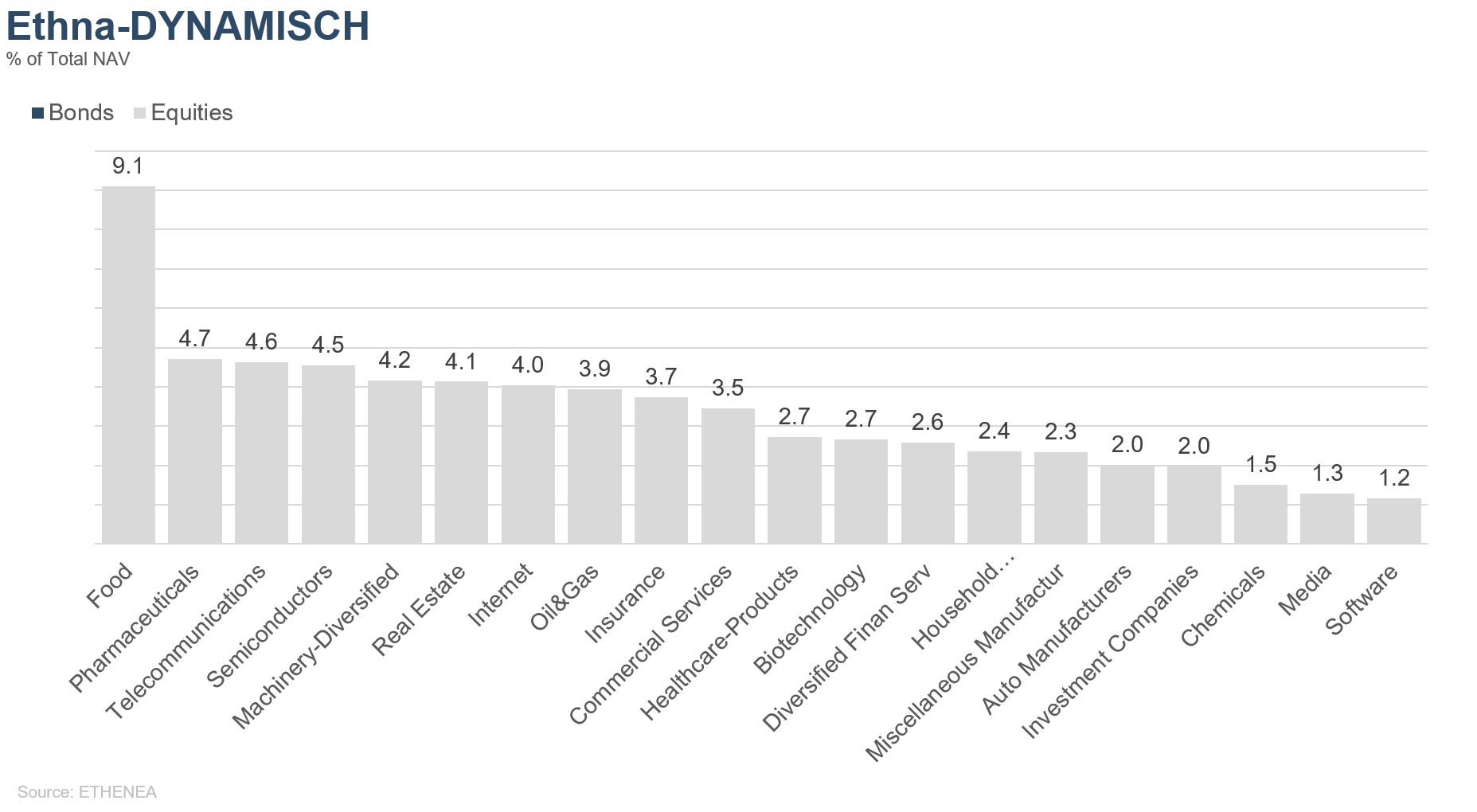

Grafik 12: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Emittenten-Branche

* „Cash“ umfasst Termineinlagen, Tagesgeld und Kontokorrentkonten/sonstige Konten. „Equities net“ umfasst Direktinvestitionen und das aus Aktienderivaten resultierende Exposure.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Diese Werbemitteilung dient ausschließlich Informationszwecken. Eine Weitergabe an Personen in Staaten, in denen der Fonds nicht zum Vertrieb zugelassen ist, insbesondere in den USA oder an US-Personen, ist untersagt. Die Informationen stellen weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar und ersetzen keine anleger- und produktbezogene Beratung. Sie berücksichtigen nicht die individuellen Anlageziele, die finanzielle Situation oder die besonderen Bedürfnisse des Empfängers. Vor einer Anlageentscheidung sind die jeweils gültigen Verkaufsunterlagen (Verkaufsprospekt, Basisinformationsblätter/PRIIPs-KIDs, Halbjahres- und Jahresberichte) sorgfältig zu lesen. Diese Unterlagen sind in deutscher Sprache sowie in nichtamtlicher Übersetzung bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., der Verwahrstelle, den nationalen Zahl- oder Informationsstellen sowie unter www.ethenea.com erhältlich. Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Ausführliche Hinweise zu Chancen und Risiken zu unseren Produkten entnehmen Sie bitte dem aktuell gültigen Verkaufsprospekt. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Entwicklung. Preise, Werte und Erträge können steigen oder fallen und bis zum Totalverlust des eingesetzten Kapitals führen. Anlagen in Fremdwährungen unterliegen zusätzlichen Währungsrisiken. Aus den bereitgestellten Informationen lassen sich keine verbindlichen Zusagen oder Garantien für zukünftige Ergebnisse ableiten. Annahmen und Inhalte können sich ohne vorherige Ankündigung ändern. Die Zusammensetzung des Portfolios kann sich jederzeit ändern. Dieses Dokument stellt keine vollständige Risikoaufklärung dar. Durch den Vertrieb des Produktes können Vergütungen an die Verwaltungsgesellschaft, verbundene Unternehmen oder Vertriebspartner fließen. Maßgeblich sind die Angaben zu Vergütungen und Kosten im aktuellen Verkaufsprospekt. Eine Liste der nationalen Zahl- und Informationsstellen, eine Zusammenfassung der Anlegerrechte sowie Hinweise zu Risiken einer fehlerhaften Nettoinventarwert-Berechnung finden Sie unter www.ethenea.com/rechtshinweise/. Im Falle einer fehlerhaften NIW-Berechnung erfolgt eine Entschädigung gemäß CSSF-Rundschreiben 24/856; bei über Finanzintermediäre gezeichneten Anteilen kann die Entschädigung eingeschränkt sein. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos bei der Vertreterin bezogen werden. Informationen für Anleger in Belgien: Der Verkaufsprospekt, die wesentlichen Informationsdokumente (PRIIPs-KIDs), die Jahresberichte und die Halbjahresberichte des Teilfonds sind auf Anfrage kostenlos in deutscher Sprache bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburg und beim Vertreter erhältlich: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Trotz größtmöglicher Sorgfalt wird kein Gewähr für Richtigkeit, Vollständigkeit oder Aktualität der Informationen übernommen. Maßgeblich sind ausschließlich die deutschen Originaldokumente; Übersetzungen dienen nur Informationszwecken. Die Nutzung von digitalen Werbeformaten erfolgt auf eigene Verantwortung; die Verwaltungsgesellschaft übernimmt keine Haftung für technische Störungen oder Datenschutzverletzungen durch externe Informationsanbieter. Die Nutzung ist nur in Ländern zulässig, in denen dies gesetzlich erlaubt ist. Alle Inhalte unterliegen dem Urheberrecht. Jegliche Vervielfältigung, Verbreitung oder Veröffentlichung, ganz oder teilweise, ist nur mit vorheriger schriftlicher Zustimmung der Verwaltungsgesellschaft zulässig. Copyright © ETHENEA Independent Investors S.A. (2026). Alle Rechte vorbehalten. 02.08.2019