Brexit: Die Uhr tickt!

Auch wenn davon noch nicht viel zu spüren ist: Im Januar dieses Jahres trat das Austrittsabkommen zwischen der Europäischen Union und Großbritannien in Kraft. Aktuell befindet sich das Vereinigte Königreich zwar aufgrund der einjährigen Übergangsfrist noch in einer Art Schwebezustand, aber spätestens am 31. Dezember soll endgültig Schluss sein und Großbritannien den Europäischen Wirtschaftsraum verlassen – mit oder ohne Deal.

Als größte Streitpunkte gelten weiterhin die Fischereirechte sowie eine Vereinbarung über faire Wettbewerbsregeln, ein sogenanntes „Level Playing Field“. Dieses würde britischen Unternehmen nahezu uneingeschränkten Zugang zum EU-Binnenmarkt gewähren. Dafür verlangt Brüssel auf der anderen Seite aber, dass sich Großbritannien an die „Null Dumping“-Regel hält, also dass es beispielsweise nicht die Subventionen für heimische Unternehmen hochfährt oder Umwelt- und Sozialstandards herabsetzt und dadurch heimischen Unternehmen einen Wettbewerbsvorteil verschafft. London sieht dadurch aber die eigene Souveränität gefährdet und will keinesfalls ein Abkommen unter solchen Wettbewerbsbedingungen unterzeichnen. Uneinig ist man sich auch darüber, wie und in welchem Umfang Verstöße gegen das Abkommen bestraft werden sollen.

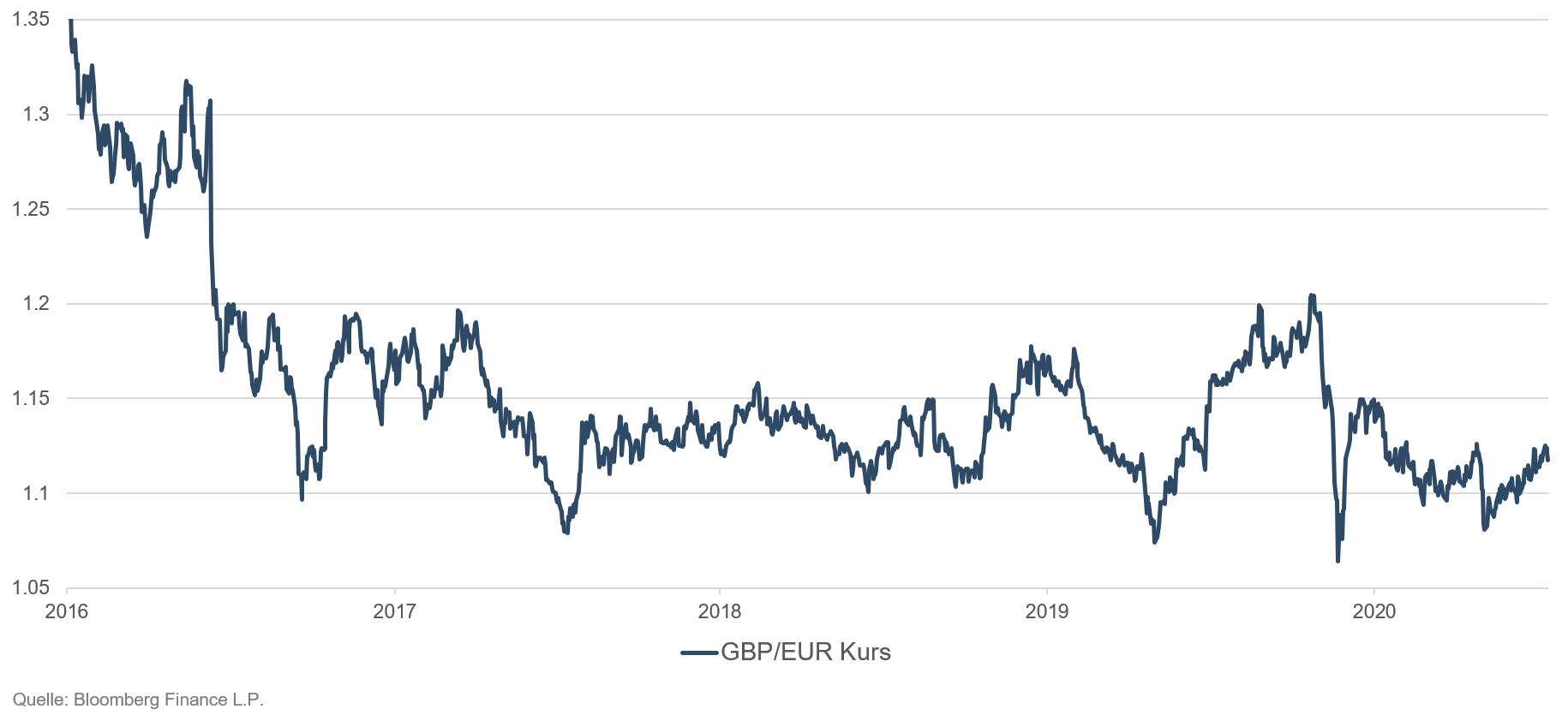

Auf die wirtschaftliche Lage Großbritanniens sind wir ja bereits in einem früheren Beitrag eingegangen. Aber welche Auswirkungen hat der Brexit auf das Pfund Sterling und auf britische Staatsanleihen? Wie so oft lohnt auch hier ein Blick in die Vergangenheit, um Tendenzen für etwaige zukünftige Kursentwicklungen ableiten zu können. Das britische Pfund hat im Anschluss an das Brexit-Referendum schlagartig an Wert verloren und konnte seitdem auch nicht mehr an die alten Kursniveaus anknüpfen. Angesichts des wieder leicht wachsenden Optimismus, dass doch noch ein Vertrag zwischen den beiden Parteien zustande kommen könnte, hat das Pfund zuletzt wieder etwas Boden gutmachen können und notiert aktuell bei knapp über 1,10 Euro. Von einer Erholung auf Vor-Brexit-Niveau kann allerdings nicht die Rede sein und die erscheint für die absehbare Zukunft auch nicht realistisch. Dasselbe gilt für britische Staatsanleihen, allerdings unter umgekehrten Vorzeichen – auch hier erwarten wir, dass die Renditen vorerst auf einem niedrigen Niveau verharren werden.

Grafik 1: Pfund-Sterling-Kurs in Euro seit Januar 2016

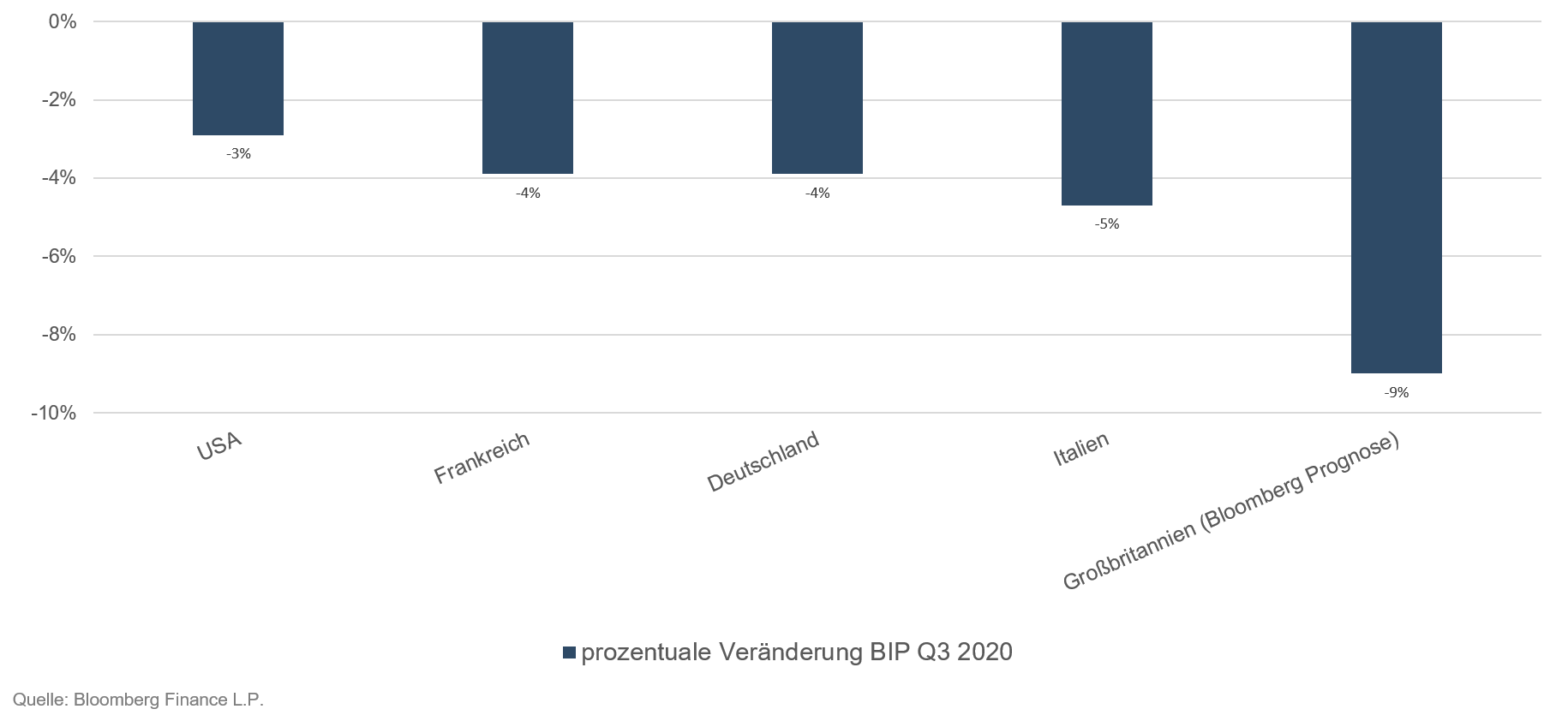

Für diese beiden Erwartungen spricht zum einen, dass die britische Wirtschaft im Zuge des Doppelschocks aus Brexit und Corona-Pandemie besonders schwer getroffen wurde. Ein Anstieg der Arbeitslosenzahlen, Umsatzrückgänge und Stellenabbau, insbesondere im Einzelhandel und im Unterhaltungssektor, ließen das Bruttoinlandsprodukt im Vereinigten Königreich so stark zurückgehen wie in sonst keinem anderen großen Industrieland. Hinzu kommt, dass das Vereinigte Königreich deutlich abhängiger von den Handelsbeziehungen mit der EU ist als umgekehrt. Während rund die Hälfte der britischen Importe und Exporte von Waren und Dienstleistungen mit der EU ausgetauscht werden, ist die Handelsbilanz der EU deutlich diversifizierter. Selbst ein Brexit-Deal mit aus britischer Sicht bestmöglichem Ausgang würde signifikante Investitionen in die Umstellung der Produktions- und Lieferketten sowie Anpassungen an die neuen Grenzkontrollen und Nachweispflichten bedeuten. Das wiederum würde die britische Wirtschaft weiter belasten und in Kombination mit der vorherrschenden Unsicherheit – eine Umfrage hat jüngst ergeben, dass rund die Hälfte der kleinen und mittelständischen Unternehmen keine Ahnung hat, wie sich das Ende der Übergangszeit auf ihr Geschäft auswirken werde – weiteren Abwärtsdruck auf das Pfund ausüben. Britische Staatsanleihen hingegen sollten weiterhin als sicherer Hafen gelten.

Grafik 2: Großbritannien hinkt beim BIP weiter hinterher – % Veränderung BIP Q3 2020 im Vergleich zu Q3 2019

Zum anderen hat die Bank of England in diesem Jahr bereits zweimal den Leitzins von 0,75 Prozent auf 0,1 Prozent gesenkt und zuletzt den Ankauf von Staatsobligationen um weitere 150 Mrd. Pfund auf nunmehr 875 Mrd. Pfund erhöht. Die dadurch geschaffene Nachfrage soll einerseits den Anleihenmarkt stabilisieren; andererseits sollen so aber auch die Zinsen weiter niedrig gehalten und somit die Staatsfinanzierung erleichtert werden. Schließlich können sich Anleger nahezu sicher sein, dass die erworbenen Staatsanleihen im Notfall auch wieder an die Bank of England gebracht werden können.

Die schwierige Lage der Wirtschaft wurde kürzlich von Schatzkanzler Rishi Sunak nochmal bestätigt. Ein erwarteter Einbruch der Wirtschaftsleistung um 11,3 % wie in 2020 hat es in den letzten drei Jahrhunderten nicht gegeben. Eine vollständige Erholung der Wirtschaft wird von ihm frühestens kurz vor Ende des Jahres 2022 erwartet. Erschwerend kommt noch hinzu, dass selbst einen Monat vor Ende der Brexit-Übergangsphase immer noch keine vernünftige Vereinbarung über die zukünftigen Handelsbeziehungen zwischen der EU und Großbritannien gefunden wurde. Der Druck auf das britische Pfund wird weiterhin bestehen bleiben. Die Zentralbank wird alles tun, um die negativen Auswirkungen des EU-Austritts und der Corona-Pandemie abzumildern. Zusätzliche Anleihenkäufe sind bereits verkündet worden, weitere Maßnahmen werden diskutiert. Allerdings hat die Bank of England der Einführung negativer Zentralbankzinsen bislang eine Absage erteilt. Die Finanzierbarkeit der enormen zusätzlichen Staatsschulden wird die Aufmerksamkeit der Zentralbank erfordern, zumal der Schatzkanzler noch im laufenden Fiskaljahr, das am 31. März 2021 endet, plant, zusätzliche Schulden in Höhe von fast GBP 400 Milliarden zu machen. Das entspricht in etwa 19 % des Bruttosozialprodukts.

Die unterdurchschnittliche Wirtschaftsentwicklung, ein gewaltiges Haushaltsdefizit, das weiterhin ungeklärte Verhältnis zur EU, eine noch expansivere Geldpolitik – Vieles spricht für eine weitere Abwertung des britischen Pfunds gegenüber dem Euro. Die britische Zentralbank sperrt sich zwar bis jetzt noch gegen die Einführung negativer Zinsen; wir glauben allerdings, dass die Bank of England auch hier den Tabubruch wagt und der EZB folgen wird. Dies würde zusätzlichen Druck auf das britische Pfund ausüben und zu einer weiteren Abwertung führen.

Und dann gibt es da ja noch das in der öffentlichen Debatte am wenigsten diskutierte Szenario, das vor dem Hintergrund der sich nun seit mehr als vier Jahren hinziehenden Brexit-Verhandlungen und der sich mit großen Schritten nähernden Deadline gar nicht mehr so unwahrscheinlich erscheint, nämlich, dass die Frist vom 31. Dezember 2020 abermals gerissen und die Verhandlungen über den Jahreswechsel hinaus verschoben werden. Dies wäre dann der berühmte Schrecken ohne Ende und wäre aufgrund der andauernden Unsicherheiten wohl das perspektivisch schlechteste aller Szenarien. Zusammen mit Corona würde dies noch mehr Herausforderungen für die ohnehin schon schwächelnde britische Wirtschaft bedeuten. Es bleibt nur zu hoffen, dass dieses Szenario der britischen Wirtschaft und den Menschen erspart bleibt.

Positionierung der Ethna Funds

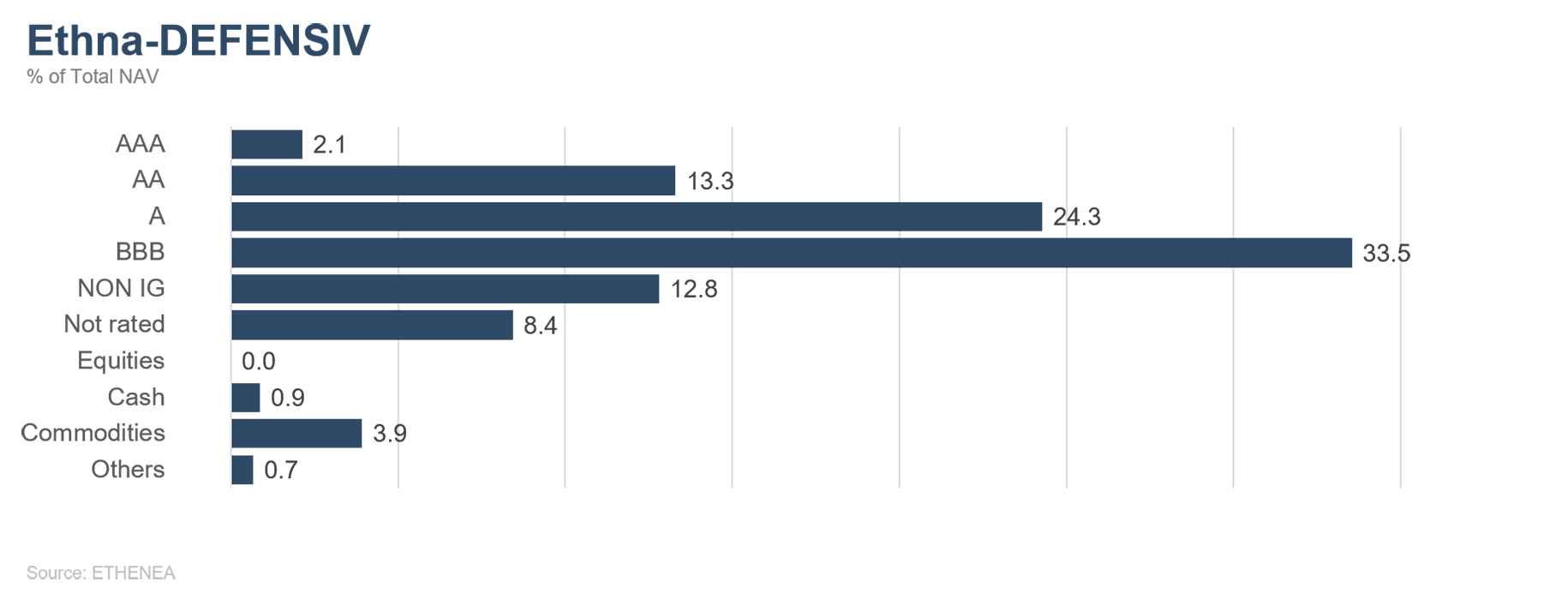

Ethna-DEFENSIV

Die Aussicht auf rasche Impfungen gegen das Coronavirus und die damit verbundene Eindämmung der Pandemie hat die Märkte im vergangenen Monat regelrecht beflügelt. Davon profitierten sowohl auf den US-Dollar als auch auf den Euro denominierte Unternehmensanleihen, die im vergangenen Monat im Durchschnitt rund 2,40 beziehungsweise 1,05 Prozent zulegten.

Die von nahezu allen Marktteilnehmern befürchteten Unruhen an den Finanzmärkten im Zusammenhang mit den Wahlen in den USA waren dagegen nur von kurzer Dauer und stellten sich relativ schnell als unbegründet heraus. Damit wurde einmal mehr deutlich, dass politische Börsen doch sehr kurze Beine haben und dass Anleger sehr schnell über die Ereignisse hinausblicken und sich auf neue Gegebenheiten einstellen können. Letztlich, so der Konsens, sind eine demokratische Regierung und eine republikanische Mehrheit im Senat vielleicht doch nicht so schlecht, verbinden sie doch zumindest aus Marktsicht das Beste aus zwei Welten – eine moderatere Außenpolitik und ein voraussichtlich kleineres Paket an Steuererhöhungen und regulatorischen Maßnahmen. Gleichzeitig deutet die Nominierung von Janet Yellen zur Finanzministerin auf eine progressive Wirtschaftspolitik hin. Janet Yellen verfolgte während ihrer Zeit an der Spitze der US-Notenbank eine ultralockere Geldpolitik und gilt gemeinhin als Keynesianerin, also als Befürworterin fiskalischer Lockerung in wirtschaftlich schwierigen Zeiten. Ihre Nominierung legt daher die Vermutung nahe, dass das nächste Hilfsprogramm zur Unterstützung der US-Wirtschaft vielleicht doch größer als erwartet ausfallen könnte.

Für zusätzliche Unterstützung sorgen weiterhin die Zentralbanken. Im Rahmen des im März 2020 von der Europäischen Zentralbank eingeführten milliardenschweren Notfallprogramms PEPP wurden im abgelaufenen Monat wöchentlich Anleihen im Volumen von rund 20 Milliarden Euro aufgekauft. Dies liegt leicht über dem Durchschnitt der letzten Monate, sollte aber vor dem Hintergrund der über die Weihnachtsfeiertage traditionell ruhigen Anleihenmärkte nicht überbewertet werden. Damit steht der EZB noch rund die Hälfte des auf 1.350 Milliarden Euro budgetierten Notfallprogramms zur Verfügung. Dies sollte unter normalen Bedingungen weit über die Mitte des nächsten Jahres hinaus ausreichen und die europäischen Rentenmärkte sowohl im Investment-Grade-Bereich als auch bei den Hochzinsanleihen gut unterstützen. Langfristig setzt das Eingreifen der Europäischen Zentralbank aber natürlich auch jegliche Preisfindungsmechanismen außer Kraft, was das Risiko von Unternehmenspleiten nach Auslaufen der Hilfsprogramme erhöht. Auf der anderen Seite des Atlantiks hat sich die US-Notenbank bisher zurückgehalten und Unternehmensanleihen in kleineren Volumina gekauft, darunter Anleihen von AT&T und Walmart sowie hauptsächlich börsennotierte Anleihenindexfonds. Zuletzt wurden auf Aufforderung von Finanzminister Steven Mnuchin sogar die noch offenen Gelder aus den Notfallprogrammen PMCCF und SMCCF zurückgegeben. Allerdings könnten diese unter Janet Yellen wieder abrufbar werden.

Darüber hinaus stehen im Dezember die Sitzungen der US-amerikanischen und der europäischen Notenbank an. Christine Lagarde hat bereits angekündigt, dass neuerliche Maßnahmen seitens der EZB geplant sind. Vorstellbar ist eine Ausweitung des Corona-Notfallprogramms sowie eine Verstärkung der gezielten längerfristigen Refinanzierungsgeschäfte (Targeted Longer-Term Refinancing Operations, TLTRO), Geschäftsbanken besonders günstige Kreditbedingungen gewährleisten. Aber auch eine erneute Senkung des Leitzinses ist nicht ausgeschlossen.

Der Ethna-DEFENSIV (T-Klasse) kann mit einer Performance von 0,72 % auf einen überaus positiven November zurückblicken. Damit liegt er auf Jahressicht insgesamt 2,35 % im Plus, ein für ein defensives Produkt mit Fokus auf Werterhalt und Risikominimierung wie den Ethna-DEFENSIV sehr erfreuliches Ergebnis. Das auf Euro und US-Dollar lautende Anleihenportfolio konnte dabei mit 1,25 % wieder einmal einen positiven Beitrag zur Performance des Fonds leisten. Die auf gesunde und nachhaltig wachsende Unternehmen fokussierte Anleihenselektion sorgte gleichzeitig für Stabilität und eine geringe Volatilität. Um die Risiken zu minimieren, die mit dem erneuten Anstieg der Corona-Infektionszahlen und der Brexit-Unsicherheit verbunden sind, halten wir weiterhin kleine Positionen in Gold, Schweizer Franken und japanischen Staatsanleihen. Insbesondere die letztgenannte Position sollte auch durch die kürzlich gegründete neue asiatische Freihandelszone RCEP („Regional Comprehensive Economic Partnership“) unterstützt werden, die auf einen Schlag zur größten Freihandelszone der Welt wird. Nach Schätzungen des renommierten Peterson Institute for International Economics (PIIE) werden die Mitgliedsstaaten ab dem Jahr 2030 von einem jährlichen Zuwachs des Bruttosozialprodukts von insgesamt 200 Milliarden US-Dollar profitieren, wovon rund 25 % auf Japan entfallen werden. Langfristig dürfte dies die Investitionen im japanischen Wirtschaftsraum im Allgemeinen erhöhen und damit zu einer Aufwertung des japanischen Yen führen.

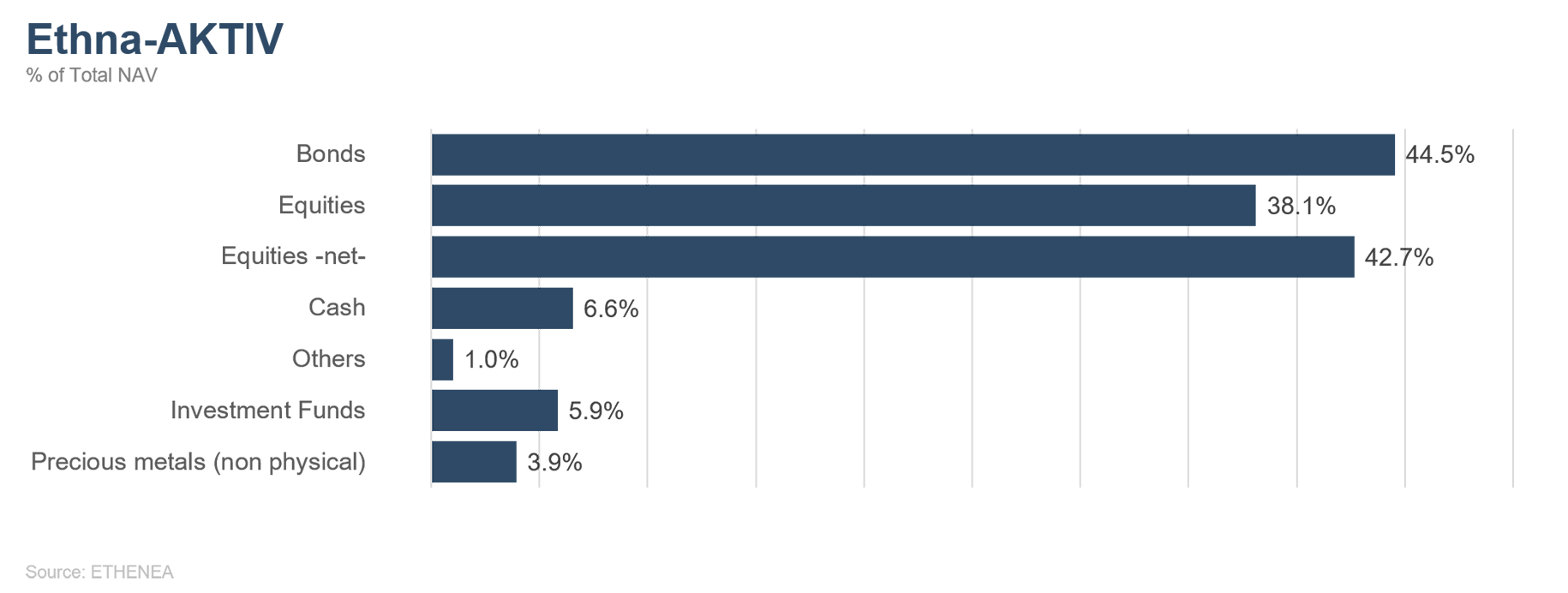

Ethna-AKTIV

Nachdem der Oktober noch für einen sehr verhaltenen Start in das letzte Quartal des Jahres gesorgt hatte, zeigte sich der November in Bezug auf die Risikofreudigkeit der Anleger von seiner besten Seite. Gleich mehrere positive Impulse sorgten innerhalb dieses Kalendermonats für eine „Risk-On“-Rallye, die ihresgleichen in der jüngsten Historie sucht. Der STOXX Europe 600 und der US-amerikanische Russell 2000 verzeichneten mit +13,7 % beziehungsweise +18,3 % sogar den besten Monat ihrer Geschichte. In Bezug auf die Bedeutung der zu nennenden Katalysatoren kann sich jeder seine eigene Meinung bilden. Tatsache ist jedoch, dass kurz nach der Wahl des neuen US-Präsidenten – und damit der Beseitigung eines über dem Markt schwebenden Unsicherheitsfaktors – die positiven Neuigkeiten von verschiedenen Impfstoffherstellern die Phantasie über eine baldige Rückkehr zu einer gewissen Normalität beflügelten. Deshalb darf es auch nicht verwundern, dass diese Rallye hauptsächlich von den bisherigen Krisenverlierern getragen wurde. Dass diese Titel-Rotation und die Verlagerung der Outperformance von Value über Growth vor dem Hintergrund rekordhoher COVID-19-Fallzahlen, wieder zunehmenden Lockdowns und eines möglichen konjunkturellen „Double Dip“ in Europa stattfindet, ist Ausdruck der aktuellen Markteuphorie und spiegelt sich auch in entsprechenden Sentimentindikatoren wider.

Auch wir sind uns dieser möglichen Übertreibungsgefahr bewusst, sind aber der Überzeugung, dass neben der grundsätzlich positiven Saisonalität und den weiterhin unterstützenden Zentralbanken die Summe der guten Neuigkeiten für weitere Aktiengewinne in den nächsten zwei bis drei Monaten sorgen wird. Nach der taktischen Reduzierung unserer Aktienquote im Vorfeld der US-Wahl haben wir sehr zügig die Hedges mit einem kleinen Gewinn geschlossen und das Aktienexposure auf das maximal mögliche Maß erhöht. Dabei haben wir neben einem attraktiven Mix aus Technologietiteln und Zyklikern zum ersten Mal seit geraumer Zeit auf den Emerging-Market-Index zur Konstruktion des Aktienportfolios zurückgegriffen. Im Anleihenbereich haben wir das Exposure weiter reduziert. Insbesondere kurzlaufende europäische Titel mit sehr geringer Rendite wurden verkauft. Auch wenn sich die mit den Neuigkeiten über bald mögliche Impfungen kurz aufgeflackerte Zinsphantasie schnell in Wohlgefallen auflöste, muss man ehrlicherweise davon ausgehen, dass die stattfindende wirtschaftliche Erholung zu einer leicht steileren Zinskurve führen wird. Noch erachten wir es aber nicht für erforderlich, diesbezüglich ins Durationsmanagement einzugreifen.

Reagieren mussten wir hingegen bei unserer Goldallokation. Die von uns antizipierte Kurskonsolidierung oberhalb der 200-Tage-Linie (gleitender 200-Tage-Durchschnitt) hat nicht stattgefunden. Mit dem temporären Durchbrechen dieser Linie haben wir das Exposure auf eine neutrale Quote von 4 % reduziert. Für ein erneutes Übergewichten braucht es neben den aus unserer Sicht gegebenen fundamentalen Gründen auch eine Trendumkehr bei der Preisbewegung.

In Bezug auf das Währungsexposure gab es keine wesentlichen Änderungen. Nach wie vor halten wir am Schweizer Franken und am japanischen Yen zur Diversifizierung fest.

In der Summe konnte der Ethna-AKTIV durch zügig erfolgte Portfolioanpassungen der noch zu Monatsbeginn relativ neutralen Positionierung an das vorherrschende Marktumfeld überaus positiv an den Marktgewinnen partizipieren.

Ethna-DYNAMISCH

Mit der US-Präsidentschaftswahl und den globalen Entwicklungen der COVID-19-Pandemie blicken wir auf einen ereignisreichen Monat zurück. Die zunehmende Gewissheit, dass Joe Biden am 20. Januar 2021 das Amt des 46. US-Präsidenten besetzen wird, sorgte Anfang November für einen kräftigen Anstieg an den globalen Aktienmärkten. Neben der Rückkehr politischer Geradlinigkeit in das Amt des Präsidenten trug die (voraussichtliche) Teilung des Kongresses wesentlich zur Euphorie bei. Mit einem demokratischen Repräsentantenhaus und einem republikanischen Senat wird die Umsetzung parteipolitisch einseitiger Themen, beispielsweise eine Verschärfung der Unternehmenssteuergesetzgebung, in der kommenden Legislaturperiode eingeschränkt. Für zusätzlichen Schub sorgten am 9. November die positiven Studienergebnisse zur Wirksamkeit des COVID-19-Impfstoffs von Pfizer/BioNTech. Die Mitteilung löste, gestützt durch weitere Studienergebnisse von Moderna und AstraZeneca/Oxford, eine nachhaltige November-Rallye, insbesondere der Titel der COVID-19-Verlierer, aus.

Anfang November haben wir über Call-Optionen taktisches Exposure gegenüber einem Marktsegment ebensolcher COVID-19-Verlierer – den europäischen Banken – aufgebaut. Nachdem sich deren Kurse von den übertrieben pandemiegeschädigten Niveaus im Laufe des Monats substanziell erholt hatten, haben wir diese opportunistische Position Ende November sukzessive geschlossen. Ebenso hat sich unsere Titelselektion mit dem Fokus auf Unternehmen von nachhaltiger Qualität, die zwar unter den gegenwärtigen COVID-19-Einschränkungen leiden, aber mit langfristig strukturellem Wachstum überzeugen sollten, im jüngsten Anstieg ausgezahlt. Wir haben die Marktreaktionen auf eine absehbare Pandemieüberwindung einerseits für Gewinnmitnahmen bei direkt vom Lockdown betroffenen Unternehmen (bspw. der Fitnessstudiokette Planet Fitness) genutzt und andererseits die Positionen in Zyklikern ausgebaut (bspw. BASF). Zudem haben wir die mehrmonatige Konsolidierungsphase von Activision Blizzard, einem Computer- und Videospiel-Konzern, für einen Einstieg genutzt. Auch wenn Activision Blizzard zuletzt zweifellos pandemiebedingten Rückenwind hatte, sind wir im Rahmen eines neuen Konsolenzyklus und einer Serie neuer Spielerweiterungen auch vom langfristigen Erfolg des Unternehmens überzeugt.

Angetrieben durch die oben beschriebene Serie marktfreundlicher Events hat sich das derzeitige Sentiment (fast) überzogen positiv entwickelt. Angesichts der negativen Nachrichten und der anhaltenden Besorgnis über COVID-19 (insbesondere in den Wintermonaten) kann diese Konstellation zu temporären Rücksetzern an den Aktienmärkten führen. In den nächsten Tagen und Wochen werden wir diese Tendenz genau im Auge behalten und gegebenenfalls taktische Absicherungsinstrumente einsetzen. Von den mittel- und langfristigen Argumenten für Aktieninvestitionen sind wir allerdings nach wie vor überzeugt. Denn mit wirksamen Impfstoffen wird die Pandemie vorübergehen, die wirtschaftliche Erholung wird von monetärer und fiskalischer Seite forciert, Unternehmen werden in der nächsten Berichtssaison von einer aufgeschobenen Nachfrage und günstigen Basiseffekten profitieren, und es gilt weiterhin, dass die Aktie im Niedrigzinsumfeld das Instrument der Wahl mit einem adäquaten Risiko-Rendite-Profil bleibt.

Grafik 3: Portfoliostruktur* des Ethna-DEFENSIV

Grafik 4: Portfoliostruktur* des Ethna-AKTIV

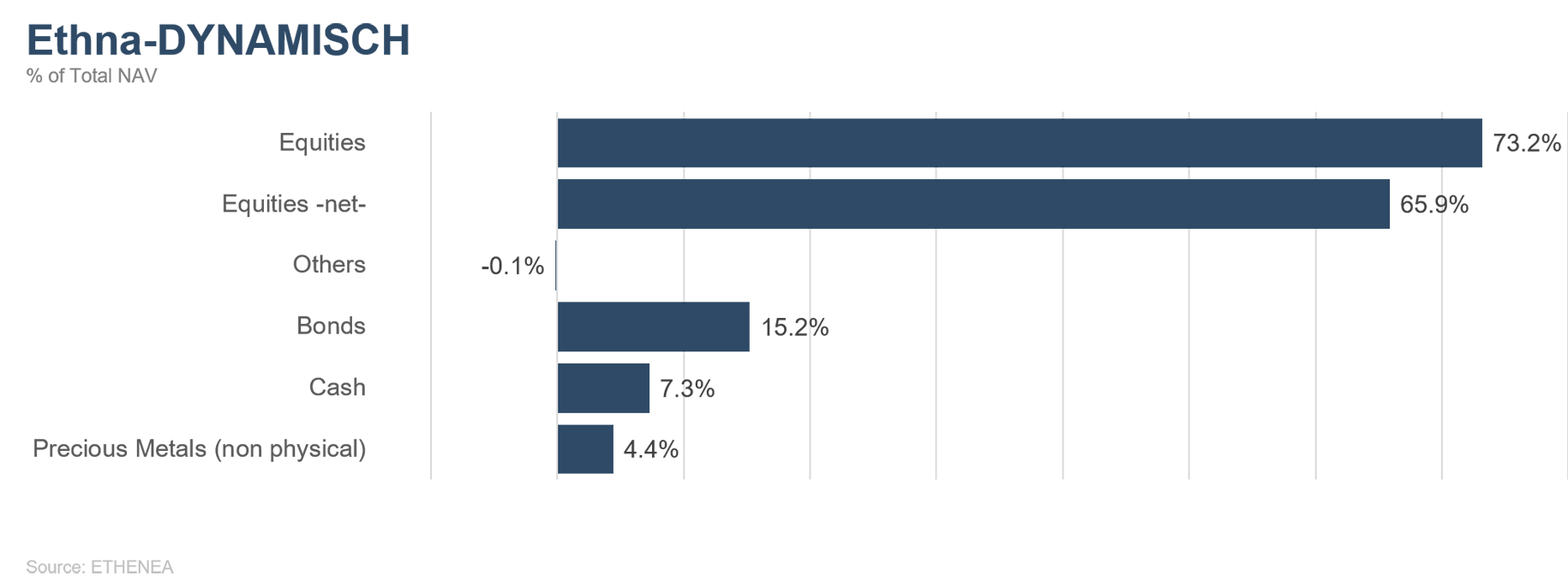

Grafik 5: Portfoliostruktur* des Ethna-DYNAMISCH

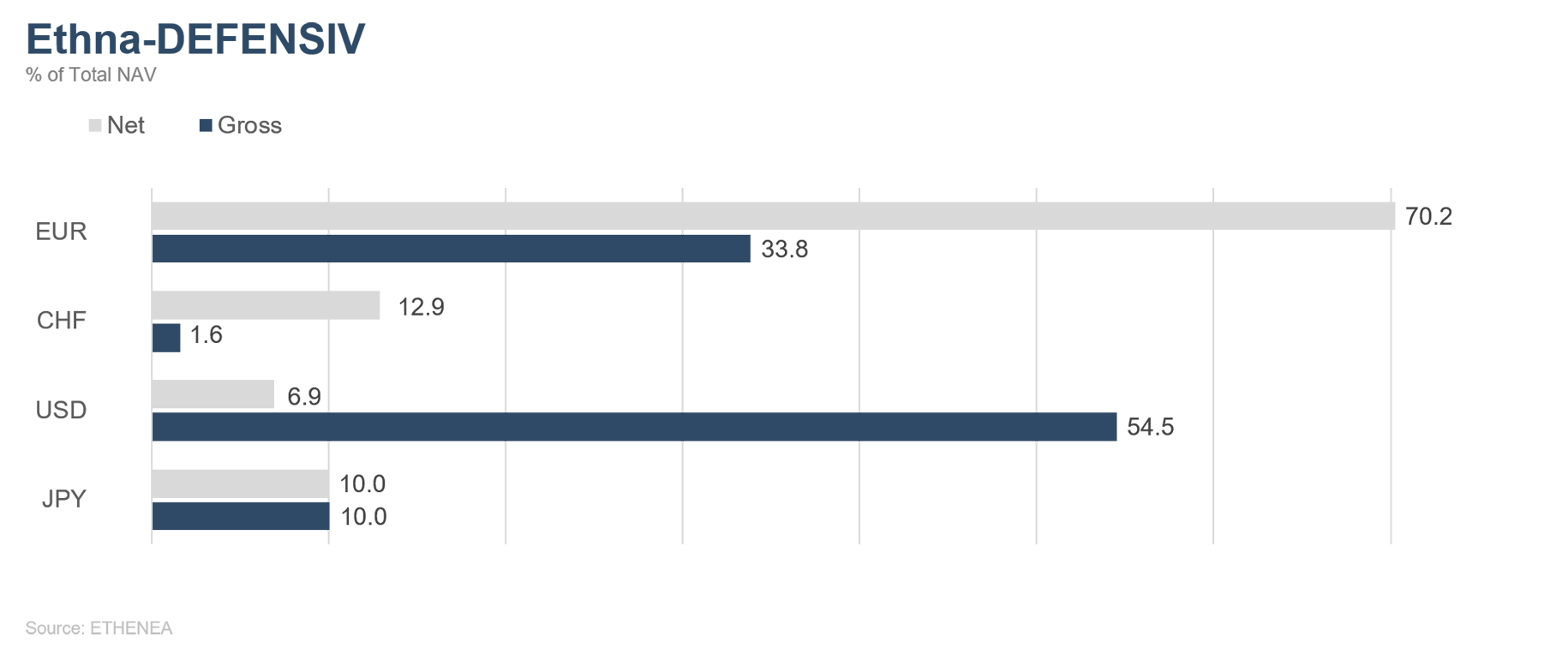

Grafik 6: Portfoliozusammensetzung des Ethna-DEFENSIV nach Währung

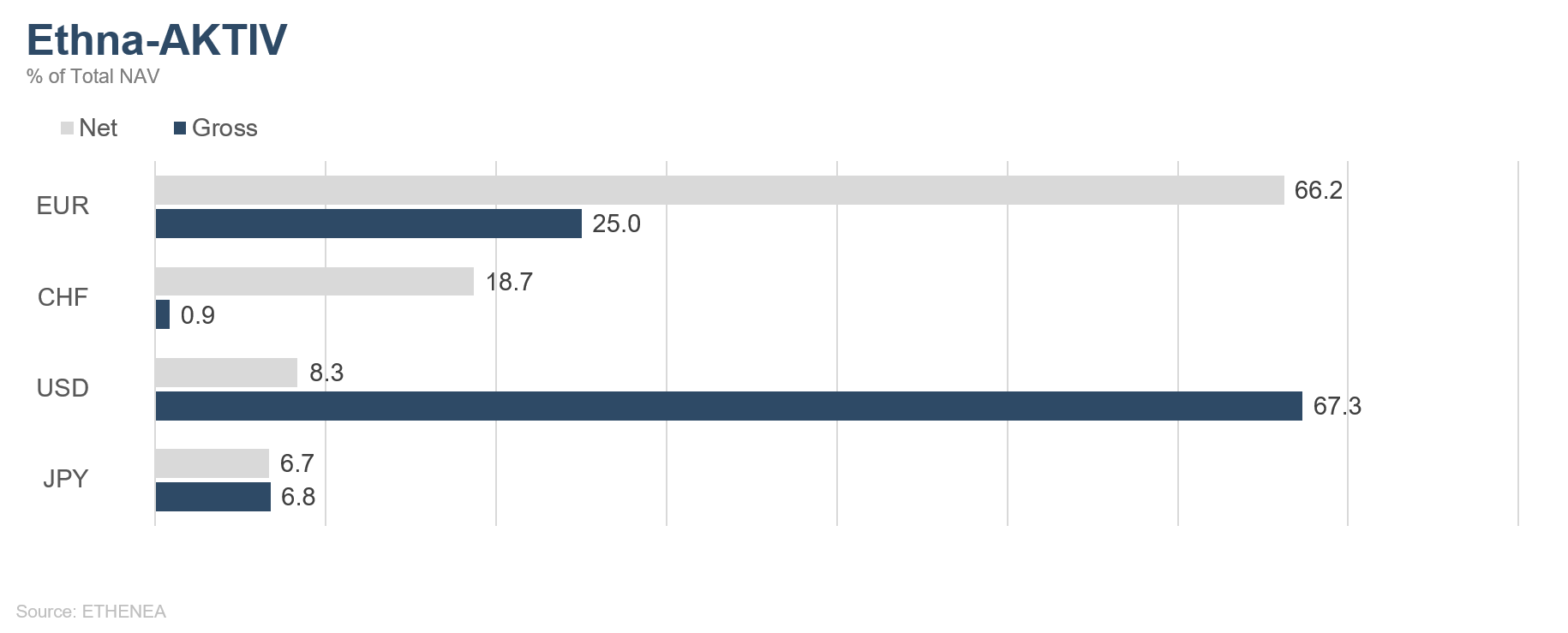

Grafik 7: Portfoliozusammensetzung des Ethna-AKTIV nach Währung

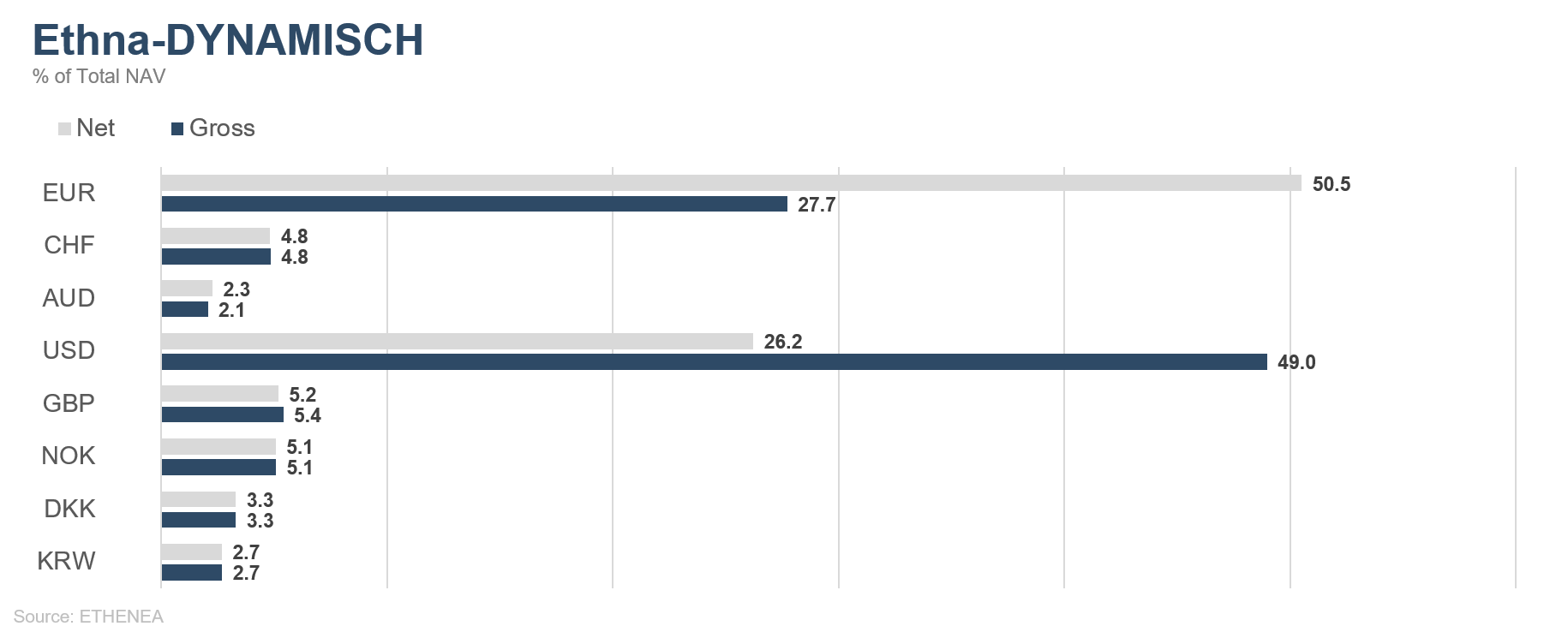

Grafik 8: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Währung

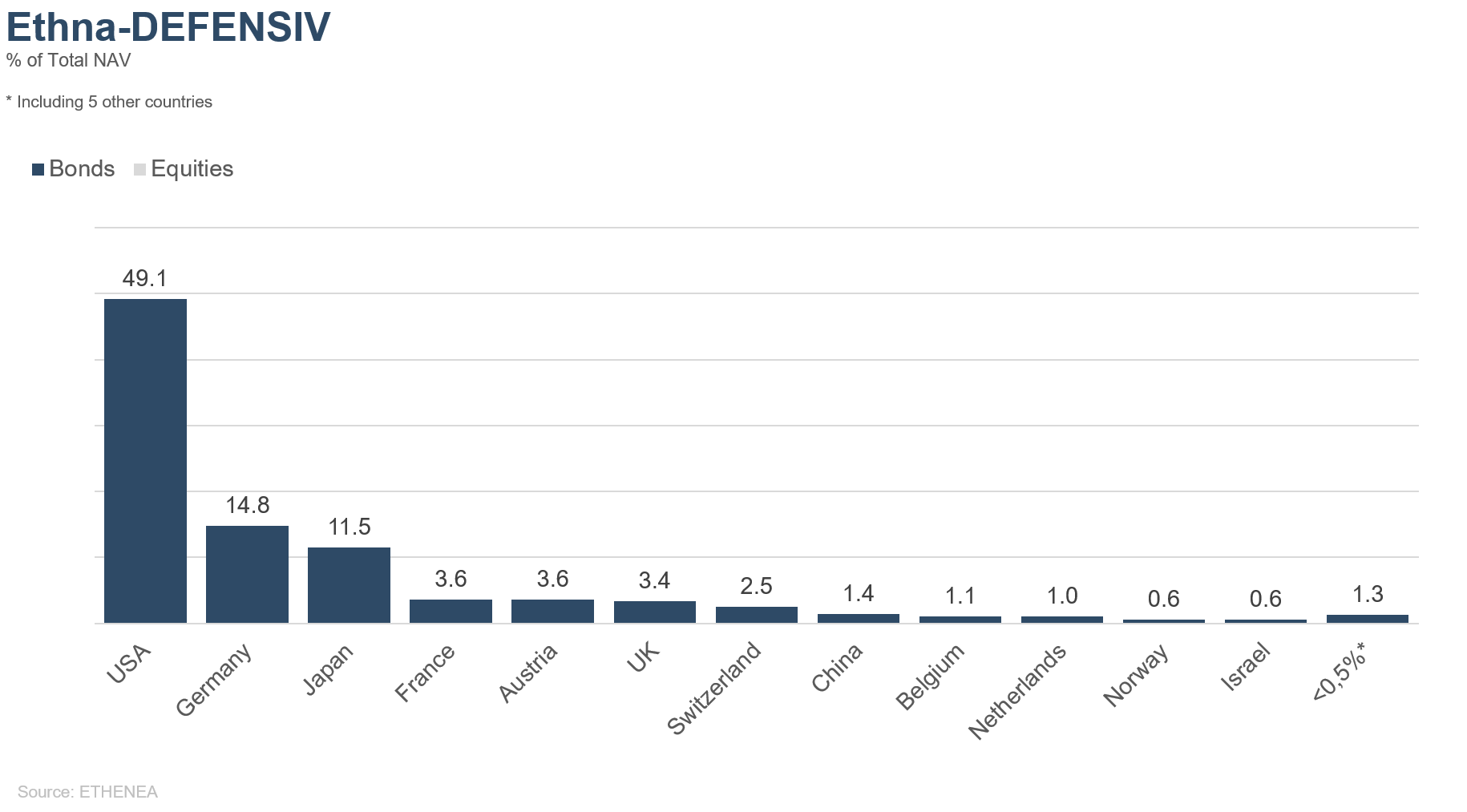

Grafik 9: Portfoliozusammensetzung des Ethna-DEFENSIV nach Herkunft

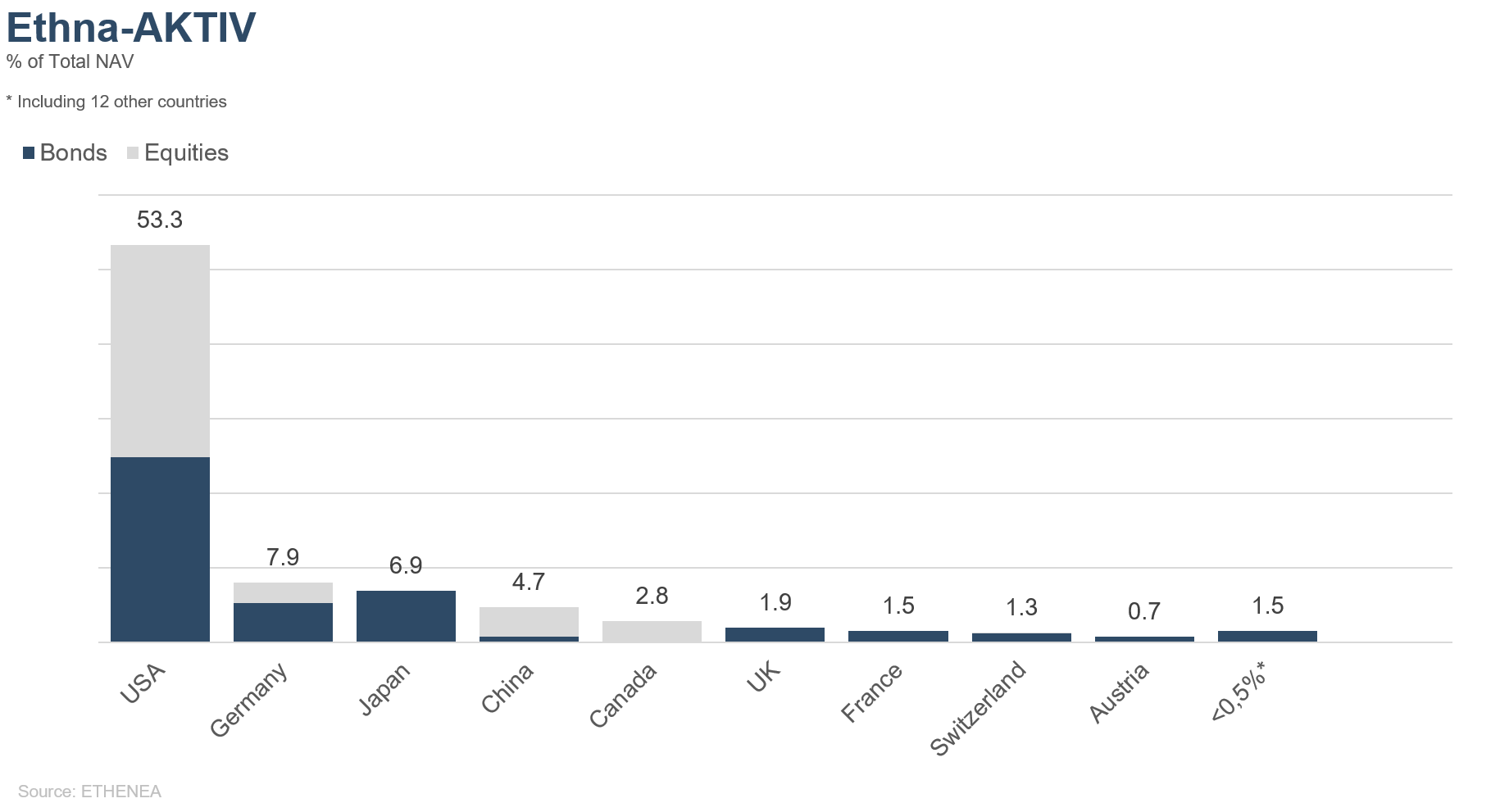

Grafik 10: Portfoliozusammensetzung des Ethna-AKTIV nach Herkunft

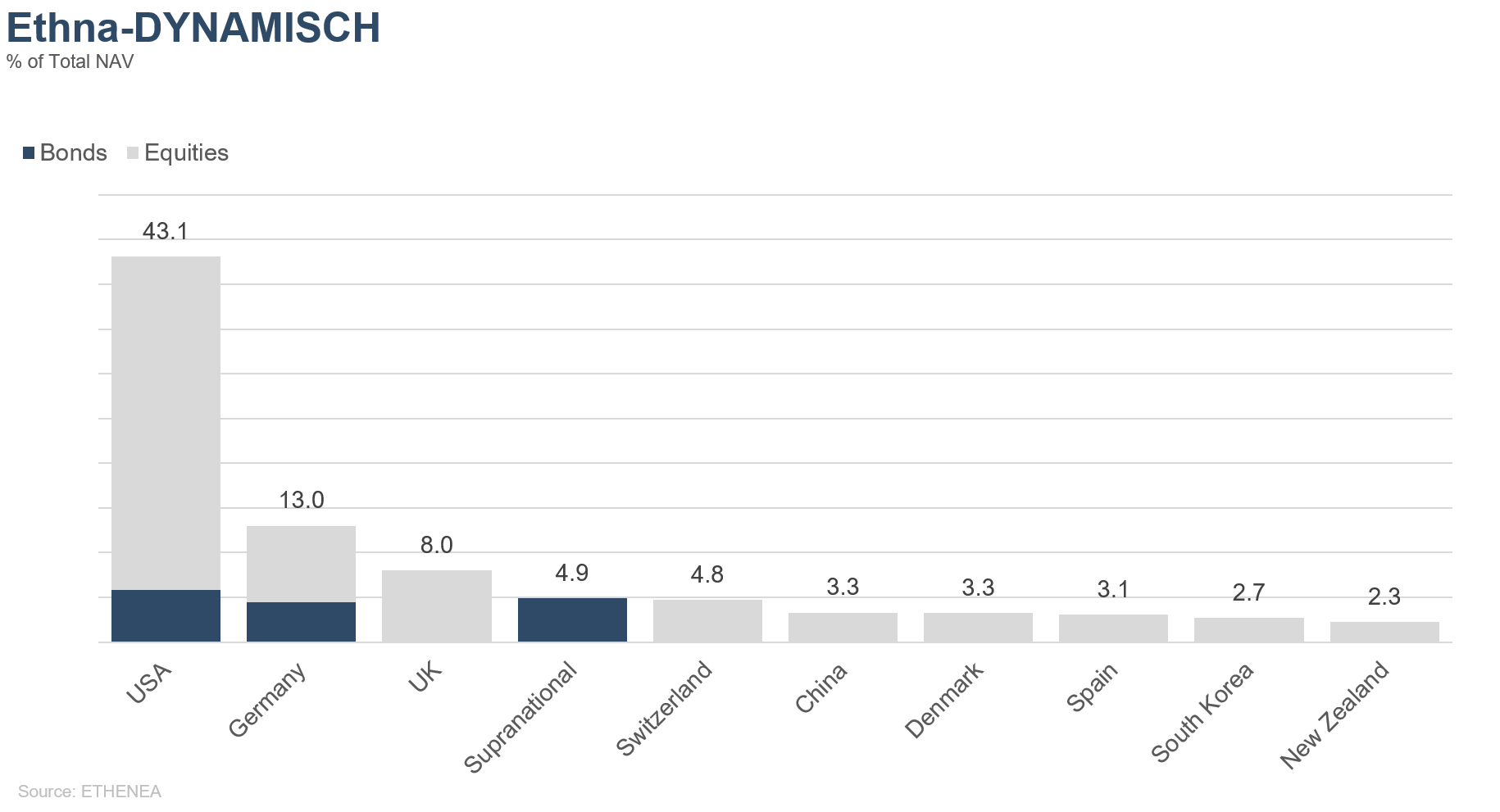

Grafik 11: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Herkunft

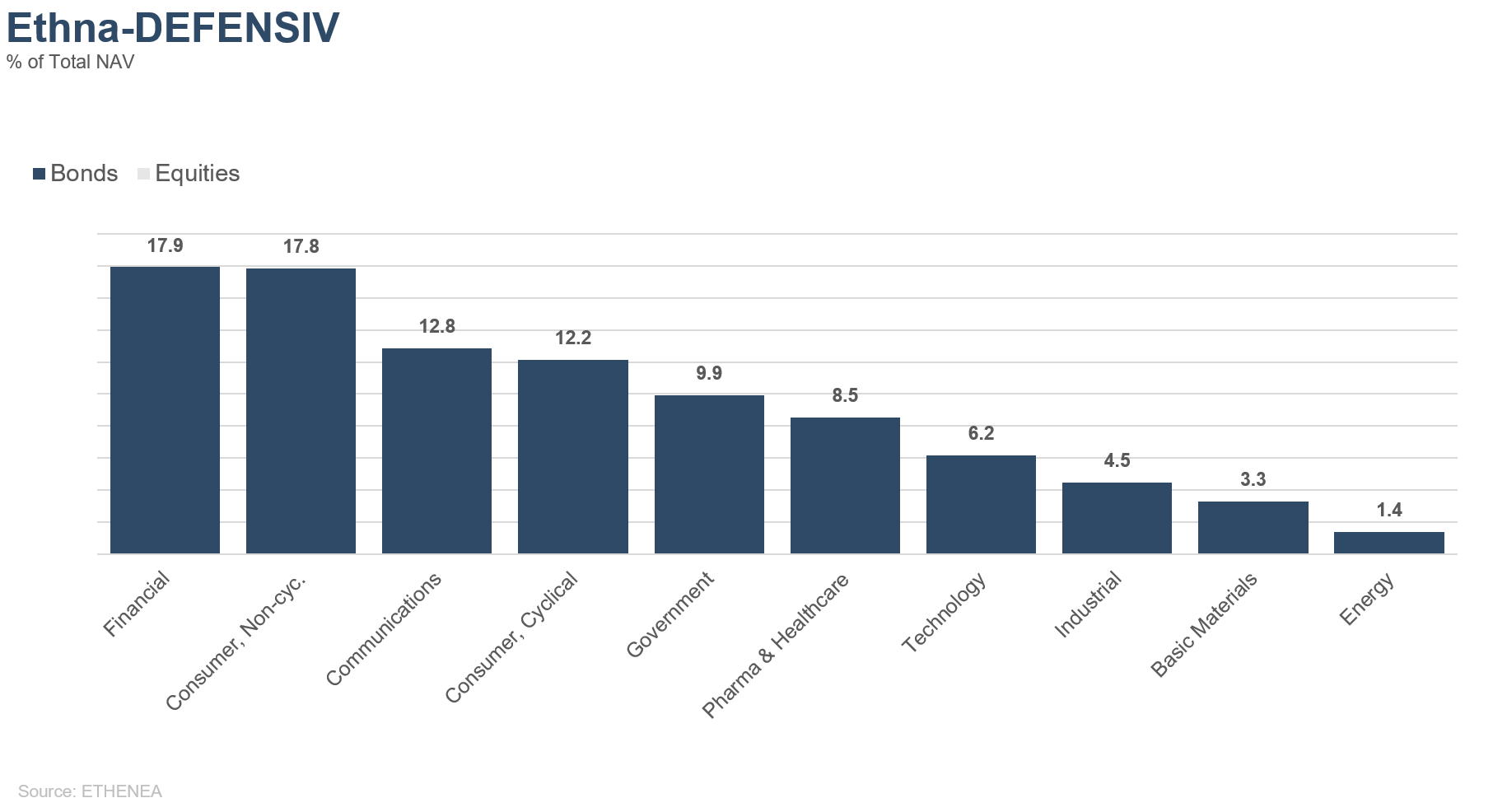

Grafik 12: Portfoliozusammensetzung des Ethna-DEFENSIV nach Emittenten-Branche

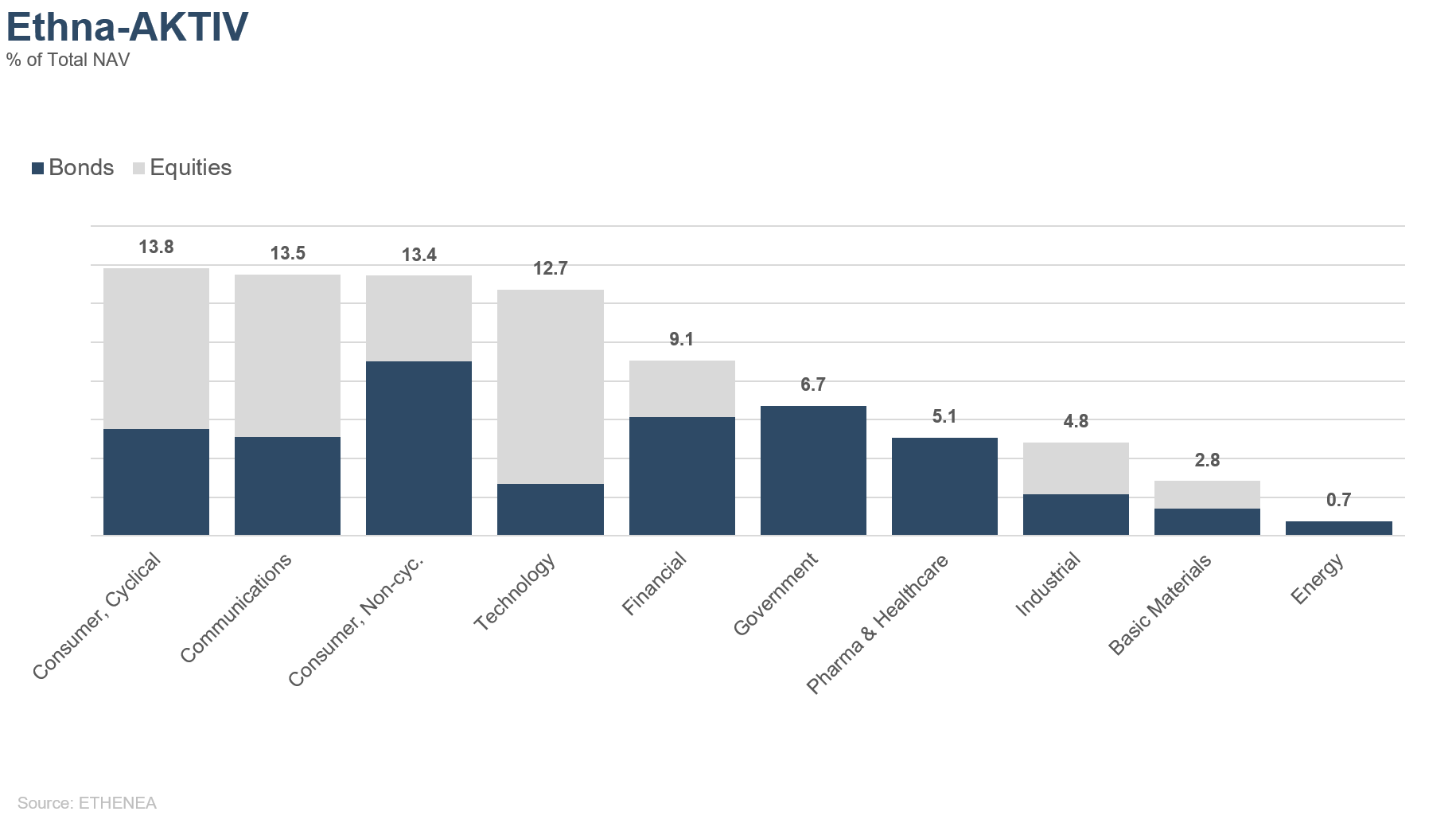

Grafik 13: Portfoliozusammensetzung des Ethna-AKTIV nach Emittenten-Branche

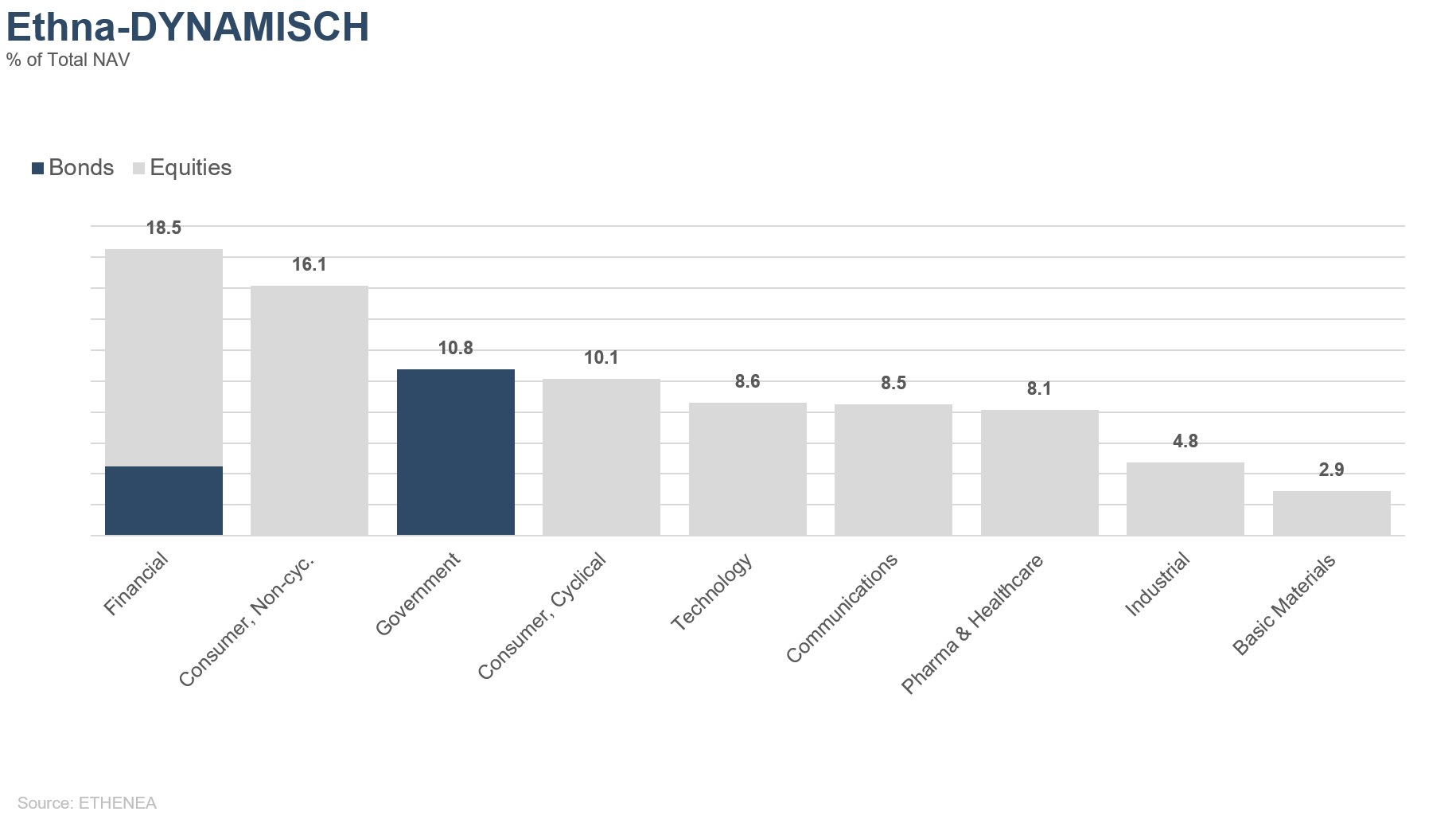

Grafik 14: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Emittenten-Branche

* „Cash“ umfasst Termineinlagen, Tagesgeld und Kontokorrentkonten/sonstige Konten. „Equities net“ umfasst Direktinvestitionen und das aus Aktienderivaten resultierende Exposure.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Diese Werbemitteilung dient ausschließlich Informationszwecken. Eine Weitergabe an Personen in Staaten, in denen der Fonds nicht zum Vertrieb zugelassen ist, insbesondere in den USA oder an US-Personen, ist untersagt. Die Informationen stellen weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar und ersetzen keine anleger- und produktbezogene Beratung. Sie berücksichtigen nicht die individuellen Anlageziele, die finanzielle Situation oder die besonderen Bedürfnisse des Empfängers. Vor einer Anlageentscheidung sind die jeweils gültigen Verkaufsunterlagen (Verkaufsprospekt, Basisinformationsblätter/PRIIPs-KIDs, Halbjahres- und Jahresberichte) sorgfältig zu lesen. Diese Unterlagen sind in deutscher Sprache sowie in nichtamtlicher Übersetzung bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., der Verwahrstelle, den nationalen Zahl- oder Informationsstellen sowie unter www.ethenea.com erhältlich. Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Ausführliche Hinweise zu Chancen und Risiken zu unseren Produkten entnehmen Sie bitte dem aktuell gültigen Verkaufsprospekt. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Entwicklung. Preise, Werte und Erträge können steigen oder fallen und bis zum Totalverlust des eingesetzten Kapitals führen. Anlagen in Fremdwährungen unterliegen zusätzlichen Währungsrisiken. Aus den bereitgestellten Informationen lassen sich keine verbindlichen Zusagen oder Garantien für zukünftige Ergebnisse ableiten. Annahmen und Inhalte können sich ohne vorherige Ankündigung ändern. Die Zusammensetzung des Portfolios kann sich jederzeit ändern. Dieses Dokument stellt keine vollständige Risikoaufklärung dar. Durch den Vertrieb des Produktes können Vergütungen an die Verwaltungsgesellschaft, verbundene Unternehmen oder Vertriebspartner fließen. Maßgeblich sind die Angaben zu Vergütungen und Kosten im aktuellen Verkaufsprospekt. Eine Liste der nationalen Zahl- und Informationsstellen, eine Zusammenfassung der Anlegerrechte sowie Hinweise zu Risiken einer fehlerhaften Nettoinventarwert-Berechnung finden Sie unter www.ethenea.com/rechtshinweise/. Im Falle einer fehlerhaften NIW-Berechnung erfolgt eine Entschädigung gemäß CSSF-Rundschreiben 24/856; bei über Finanzintermediäre gezeichneten Anteilen kann die Entschädigung eingeschränkt sein. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos bei der Vertreterin bezogen werden. Informationen für Anleger in Belgien: Der Verkaufsprospekt, die wesentlichen Informationsdokumente (PRIIPs-KIDs), die Jahresberichte und die Halbjahresberichte des Teilfonds sind auf Anfrage kostenlos in deutscher Sprache bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburg und beim Vertreter erhältlich: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Trotz größtmöglicher Sorgfalt wird kein Gewähr für Richtigkeit, Vollständigkeit oder Aktualität der Informationen übernommen. Maßgeblich sind ausschließlich die deutschen Originaldokumente; Übersetzungen dienen nur Informationszwecken. Die Nutzung von digitalen Werbeformaten erfolgt auf eigene Verantwortung; die Verwaltungsgesellschaft übernimmt keine Haftung für technische Störungen oder Datenschutzverletzungen durch externe Informationsanbieter. Die Nutzung ist nur in Ländern zulässig, in denen dies gesetzlich erlaubt ist. Alle Inhalte unterliegen dem Urheberrecht. Jegliche Vervielfältigung, Verbreitung oder Veröffentlichung, ganz oder teilweise, ist nur mit vorheriger schriftlicher Zustimmung der Verwaltungsgesellschaft zulässig. Copyright © ETHENEA Independent Investors S.A. (2026). Alle Rechte vorbehalten. 01.12.2020