Statistiken und andere Unwahrheiten

Viele von uns haben ja sicherlich schon einmal das folgende Bonmot gehört: „Glaube keiner Statistik, die du nicht selber gefälscht hast!“. Dieses wird gerne in Bezug auf ökonomische Datenpunkte aus dem Reich der Mitte verwendet, auf deren Veröffentlichung oftmals mit einer gehörigen Portion Skepsis reagiert wird. Im aktuellen Fall allerdings kamen die Daten aus den Vereinigten Staaten von Amerika.

Die Datensammelwut der Amerikaner ist für viele Beobachter immer wieder beeindruckend. Es werden Statistiken über fast jeden Aspekt des Wirtschaftens und der Bevölkerung gepflegt. Da die USA ohnehin in jeder Hinsicht immer die Besten, Größten und Schnellsten sein möchten, wird auch der vermeintliche Erfolg eines Präsidenten Trump, der eher an einen Marktschreier als an einen Diplomaten erinnert, nachvollziehbarer: Natürlich schafften es die USA einen vollen Monat vor allen anderen Volkswirtschaften ihr BIP-Wachstum zu veröffentlichen. Amerika hat eine erste Schätzung des Wirtschaftswachstums von 3,2 % für das erste Quartal 2019 am 26. April abgegeben. Verwundert nimmt man wahr, dass diese Zahl stolze 0,9 % über dem Konsens der Wallstreet-Volkswirte liegt und auch 0,5 % über der des GDPNow-Modells der Atlanta Fed sowie fast 1,8 % über der der New York Fed!

Allerdings möchten wir Ihre Aufmerksamkeit auf das Wort Schätzung lenken. Es ist schon vorgekommen, dass die erste Schätzung des BIP-Wachstums deutlich revidiert wurde. Wir berichteten über dieses Phänomen bereits in unserem Marktkommentar Sex and Drugs and Rock n’Roll vom Juli 2014. Das Wachstum des ersten Quartals von 2014 - ursprünglich auf +1,7 % geschätzt - wurde zunächst auf +0,1 %, danach auf -1 %, -2,9 %, -2,1 % auf zuletzt -1 % über einen Zeitraum von fünf Jahren laufend revidiert! Es scheint, dass der Berechnungs- bzw. Schätzprozess für das Wirtschaftswachstum durchaus noch verbesserungsfähig ist. Dass der Kapitalmarkt überhaupt noch auf Wirtschaftsdaten reagiert, liegt ganz allein an einem einzigen Grund: Man hat nichts Besseres! Allerdings sollte sich jeder einmal die Frage stellen, ob die Reaktion vor dem Hintergrund der nicht gerade zuverlässigen Datenlage angemessen ist.

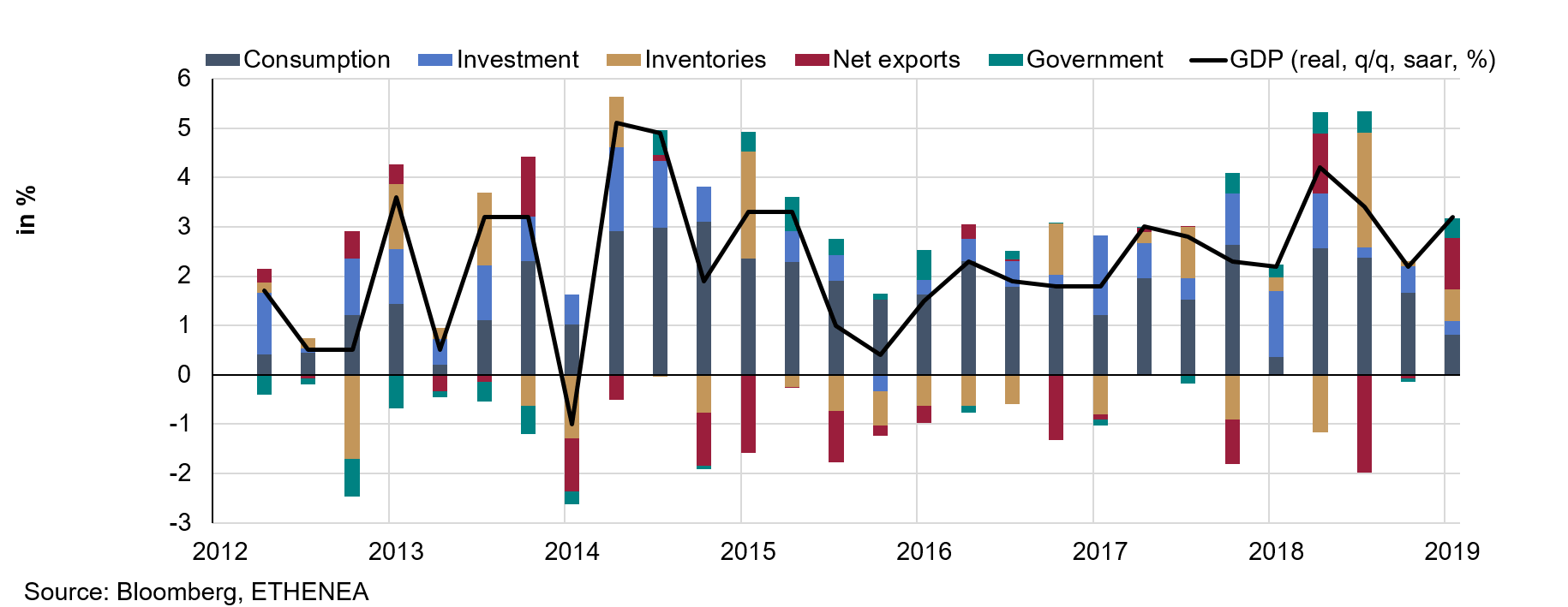

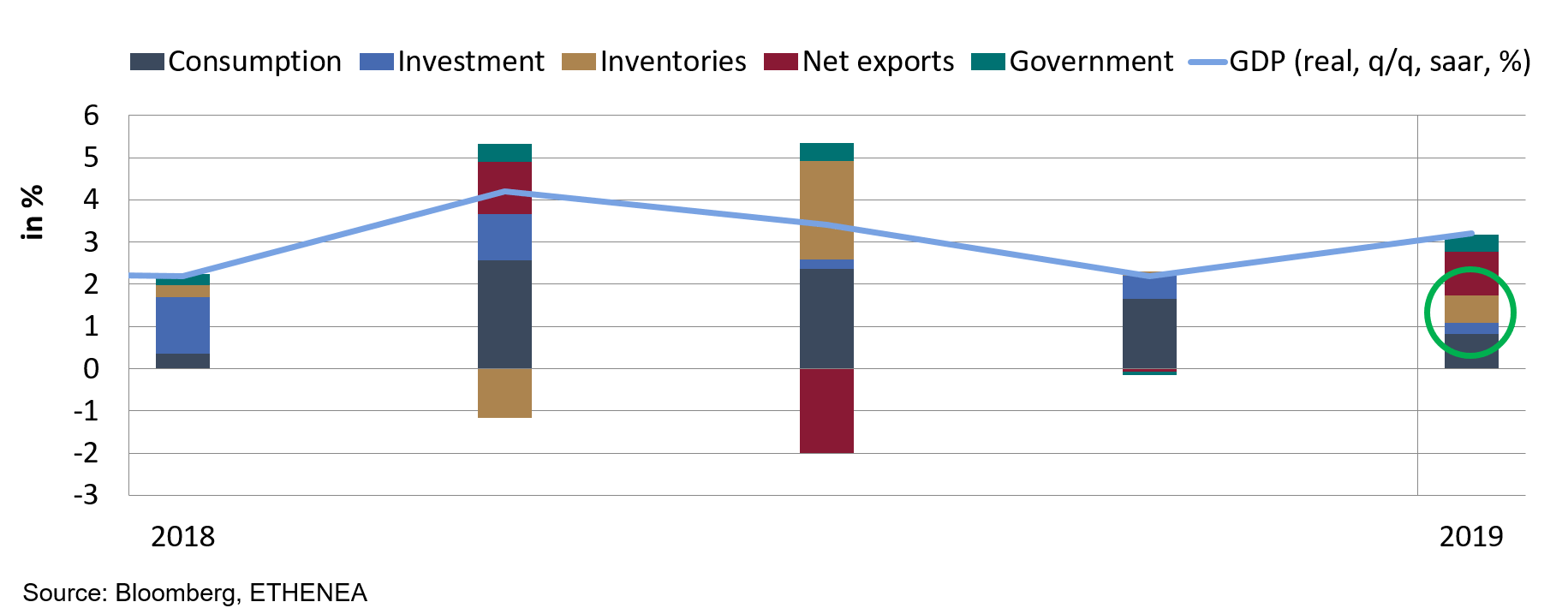

Nun aber zu dem Mysterium des BIP-Wachstums im ersten Quartal dieses Jahres. Grafiken 1 und 2 zeigen die Entwicklung der Veränderungsraten des Bruttoinlandsprodukts der USA nach der Verwendungsrechnung. Es gibt noch zwei weitere Wege, den Wert des BIP eines Staates zu ermitteln: Entstehungsrechnung und Verteilungsrechnung. Wir möchten aber an dieser Stelle auf Wikipedia verweisen¹, da diese Methoden eher weniger relevant und mehr akademischer Natur sind. Bei der Betrachtung der beiden Grafiken fallen zwei Dinge auf: Zum einen scheint das Wachstum im ersten Quartal öfter niedriger auszufallen als in den restlichen Quartalen. Zum anderen ist der goldene Balkenteil, der die Lagerbestände ausweist, häufig im positiven wie auch im negativen Bereich.

Fangen wir mit dem Letzteren an. Die Lagerhaltung ist keine direkte Schätzgröße. Kein Angestellter der Statistikbehörde wird durch die Lager der Unternehmen laufen, um eine Inventur des Bestandes durchzuführen. Diese Größe ist eine sogenannte Residualgröße, das heißt, sie wird als Restgröße rechnerisch ermittelt. Das Ergebnis steht fest, und die Differenz zwischen dem, was man hat, und dem, was sein soll, ergibt die Lagerhaltung. So weit, so gut. Allerdings sollte auch hier ein Rest eines kausalen Zusammenhangs erkennbar sein. Sonst läuft man Gefahr, die Glaubwürdigkeit des Prozesses in Frage zu stellen!

Grafik 1: BIP-Wachstum USA

Grafik 2: BIP-Wachstum USA

Der markierte Teil von Grafik 2 ist der Lagerhaltungsteil des Wachstums. Diese zusätzlichen 0,7 % Wachstum repräsentieren immerhin 32 Milliarden Dollar an zusätzlicher Lagerhaltung. Nun zum Kausalzusammenhang. Man kann nur lagern, was vorher entweder produziert oder importiert wurde. Jetzt kommt die Krux. Die US-Notenbank berichtete² von einem Rückgang der Industrieproduktion um 0,3 % im ersten Quartal 2019. Der Bericht zum BIP selber spricht von einem Rückgang der Importe um -3,7 %. Wenn nicht zusätzlich produziert wurde oder importiert wurde, wo kommen dann die oben genannten 32 Milliarden Dollar her? Eine weitere mögliche Ursache könnte ein deutlicher Rückgang des privaten Konsums sein. Dagegen spricht allerdings, dass die anderen Schätzungen (siehe oben) diesen nicht aufführen. Falls der private Konsum doch so deutlich geschrumpft sein sollte, dann ist das sicher kein gutes Zeichen für den Zustand des US-Wachstums, da es doch in hohem Maße vom Privatkonsum abhängig ist. Die Ursache vermutet man stattdessen an anderer Stelle. Wie bereits erwähnt, existiert eine gewisse Saisonalität des Wachstums. Im ersten Quartal eines jeden Jahres sind die Wachstumsraten oft deutlich niedriger als in den restlichen Quartalen. Nun sind die Daten, die uns die amerikanische Statistikbehörde übermittelt, bereits der aktuellen Saison entsprechend adjustiert. Das bedeutet, man versucht durch bestimmte Rechenverfahren wetter- oder feiertagsabhängige Effekte herauszufiltern, um eine gewisse Glättung der Daten zu erreichen. Genau hier scheint der Hase im Pfeffer zu liegen. Es ist zu vermuten, dass die Rechenmethoden verändert wurden, um den Saisonausgleich zu verbessern. Allerdings sind die veränderten Methoden den übrigen Beteiligten nicht bekannt gemacht worden. Daher weichen die übrigen Schätzungen so deutlich von dem offiziellen Wert 3,2 % ab.

An dieser Stelle möchten wir die Diskussion auch beenden, da wir ansonsten Gefahr liefen, in den Bereich der Legenden und Verschwörungstheorien abzugleiten. Wir möchten aber die Leser nur bitten, ein besonderes Augenmerk auf diese Wachstumszahl zu richten. Wir sind sehr sicher, dass hier noch deutliche Revisionen auf den Markt zukommen.

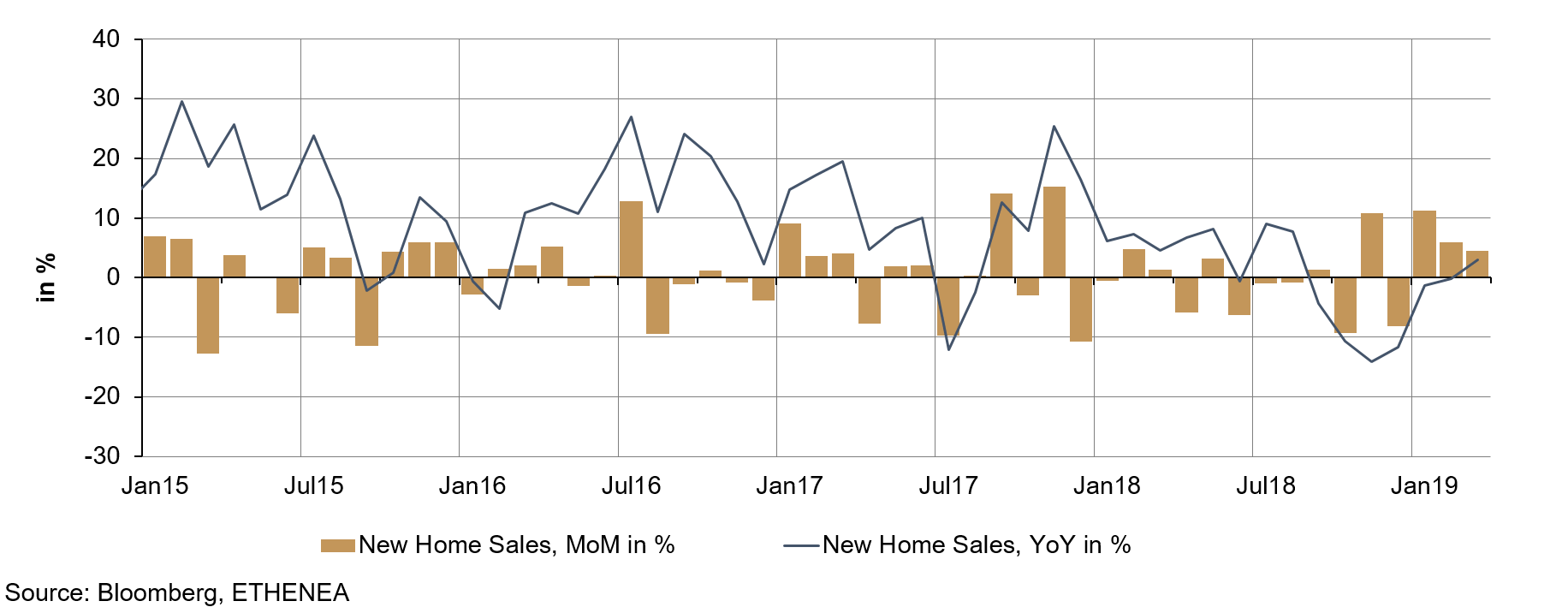

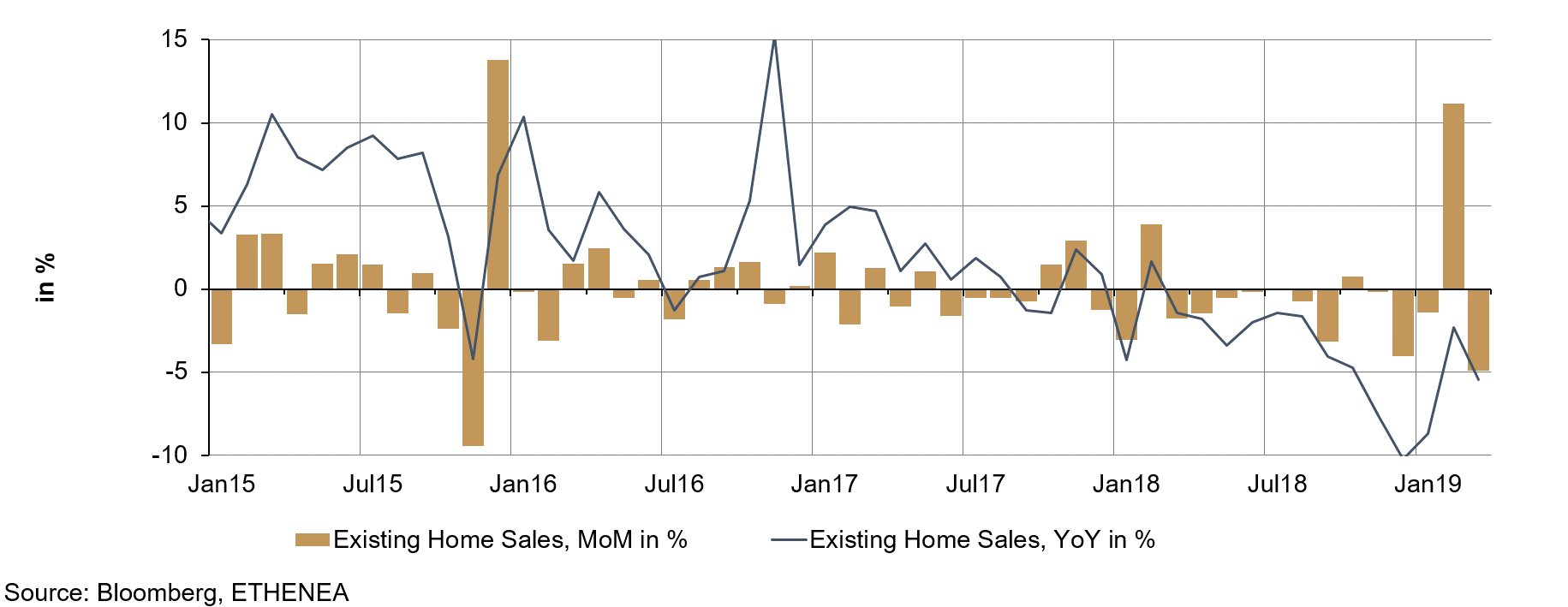

Ein vielleicht besserer Weg, den Zustand der für die Weltwirtschaft so wichtigen Volkswirtschaft USA zu bestimmen, führt über den Immobilienmarkt. Dieser kann als Barometer für den wichtigen US-Konsumenten dienen. Grafiken 3 und 4 zeigen die Veränderungsraten bei Immobilienverkäufen, bei Neubauten sowie bei gebrauchten Immobilien, wobei Letztere naturgemäß mit fast zehnmal so vielen Einheiten das für uns wichtigere Segment sind. Bei Neubauten scheint die im Sommer 2018 begonnene Schwächephase momentan abgeschlossen zu sein, während die Verkäufe gebrauchter Immobilien seit über einem Jahr mehr oder minder laufend rückläufig sind.

Grafik 3: Verkäufe von Neuimmobilien in den USA

Grafik 4: Verkäufe von Gebrauchtimmobilien in den USA

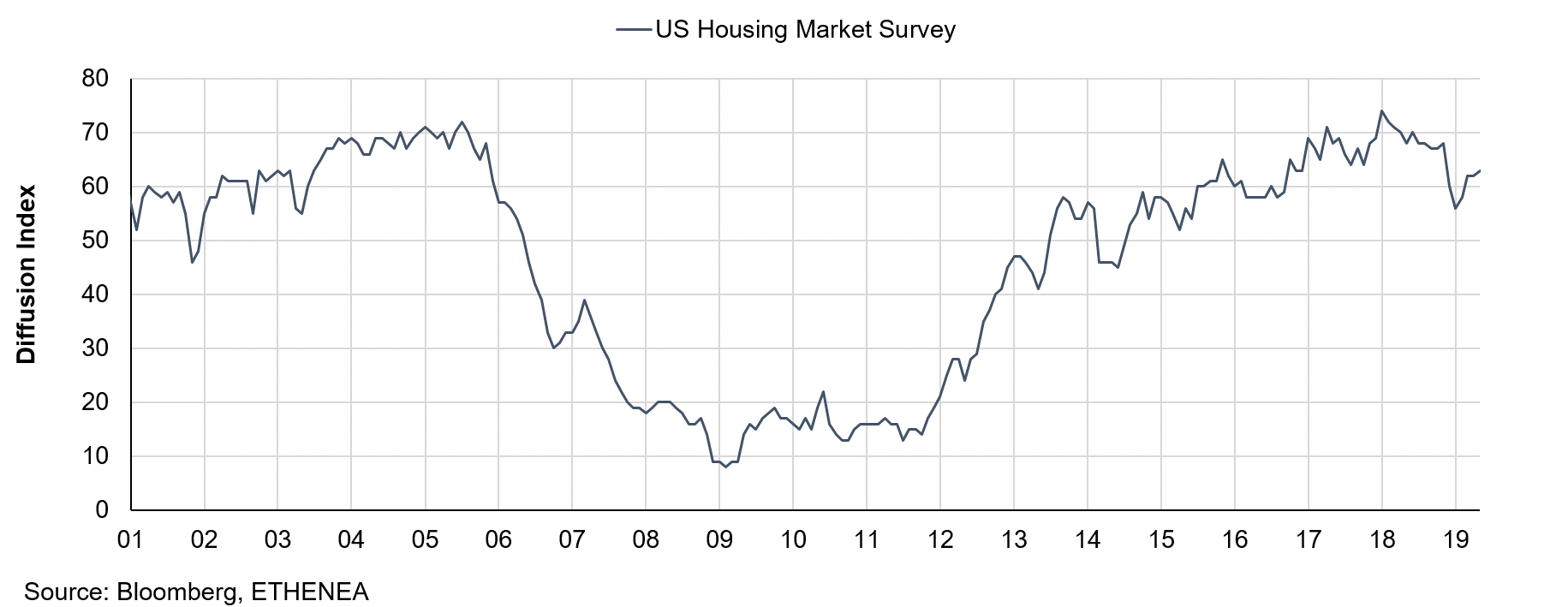

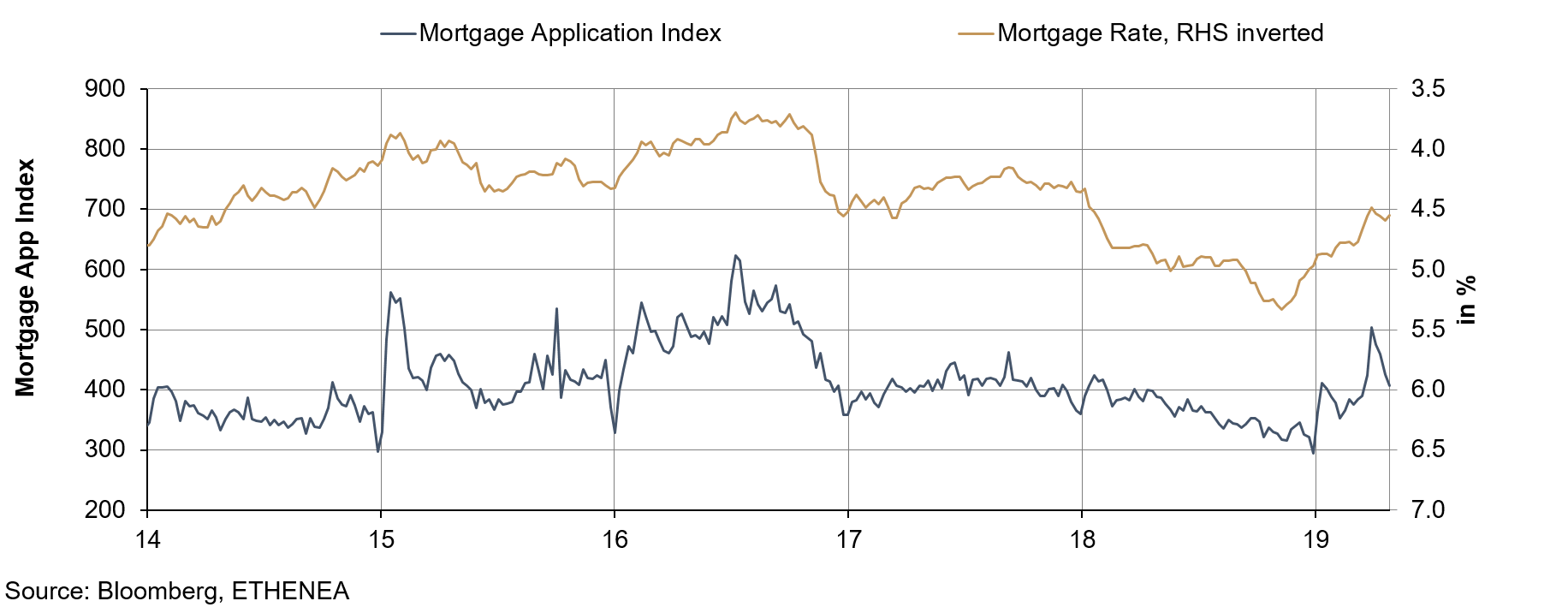

Der Index der Immobilienentwickler (siehe Grafik 5), die ihren Index ähnlich wie die bekannten Einkaufsmanagerindizes konstruiert haben, deutet bei einem Wert von über 50 auf eine weiter positive Lage hin. Ein Wermutstropfen ist allerdings der deutliche Einbruch in der zweiten Hälfte 2018, der nun erst zum Teil wieder aufgeholt worden zu sein scheint. Ein Blick auf Grafik 6 zeigt auch gleich die wahrscheinliche Ursache für die temporäre Schwäche im Markt für Neuimmobilien. Der Anstieg der Hypothekenzinsen in der zweiten Jahreshälfte, ausgelöst durch den Anstieg der Renditen auf langlaufende US-Treasuries auf über 3,2 %, hat zu einem steten Rückgang bei den Hypothekenanträgen geführt. Es ist einleuchtend, dass steigende Kosten für Immobilienfinanzierungen hierauf einen negativen Effekt haben. Ebenfalls ist es interessant, dass die Hypothekenanträge deutlich in die Höhe geschnellt sind, als die Zinsen seit Beginn 2019 wieder rückläufig waren!

Grafik 5: US-Immobilienmarkt Zustand

Grafik 6: Hypothekenanträge (linke Skala) und Hypothekenzinsen (rechte Skala invertiert)

Gerade diese letzte Reaktion macht für uns deutlich, wie zinssensitiv dieses Marktsegment ist. Wenn man nun ein wenig weiter denkt, wird deutlich, dass die gesamte Volkswirtschaft der USA hochgradig zinssensitiv ist. Es wäre interessant festzustellen, ob dieses auch im gleichen Maße für andere Volkswirtschaften gilt. Das allerdings ist wohl eher ein Thema für eine Dissertation eines Wirtschaftswissenschaftlers.

Uns bleibt es nur festzuhalten, dass es der US-Volkswirtschaft aktuell besser geht als noch vor sechs Monaten. Wir zweifeln etwas an dem Datenpunkt für das erste Quartal 2019, aber das ändert wenig an dem insgesamt positiveren Bild, was aber in hohem Grad vom Zinsniveau abhängig ist. Wir glauben daher, dass die US-Notenbank sehr vorsichtig mit dem geldpolitischen Mittel einer Zinserhöhung zur Inflationsbekämpfung umgehen wird. Es besteht sonst die Gefahr, dass das sprichwörtliche Kind mit dem Bade ausgeschüttet wird.

Wir sollten uns daher auf viele Monate mit tendenziell eher sinkenden Renditen in den USA anfreunden, was naturgemäß auch für die Renditen der Eurozone keine Euphorie aufkommen lässt. Japan lässt grüßen.

¹ https://de.wikipedia.org/wiki/Bruttoinlandsprodukt

² https://www.federalreserve.gov/releases/g17/current/default.htm

Haben die Aktienmärkte in 2019 noch Potenzial?

In unserem aktuellsten Video geht Harald Berres, Lead Portfolio Manager des Ethna-DYNAMISCH, auf die Frage ein, ob und inwiefern die Aktienmärkte nach einem furiosen 1. Quartal in 2019 noch Potenzial zu weiteren Kurssteigerungen haben.Video kann nicht wiedergegeben werden? Dann klicken Sie bitte HIER.

Positionierung der Ethna Fonds

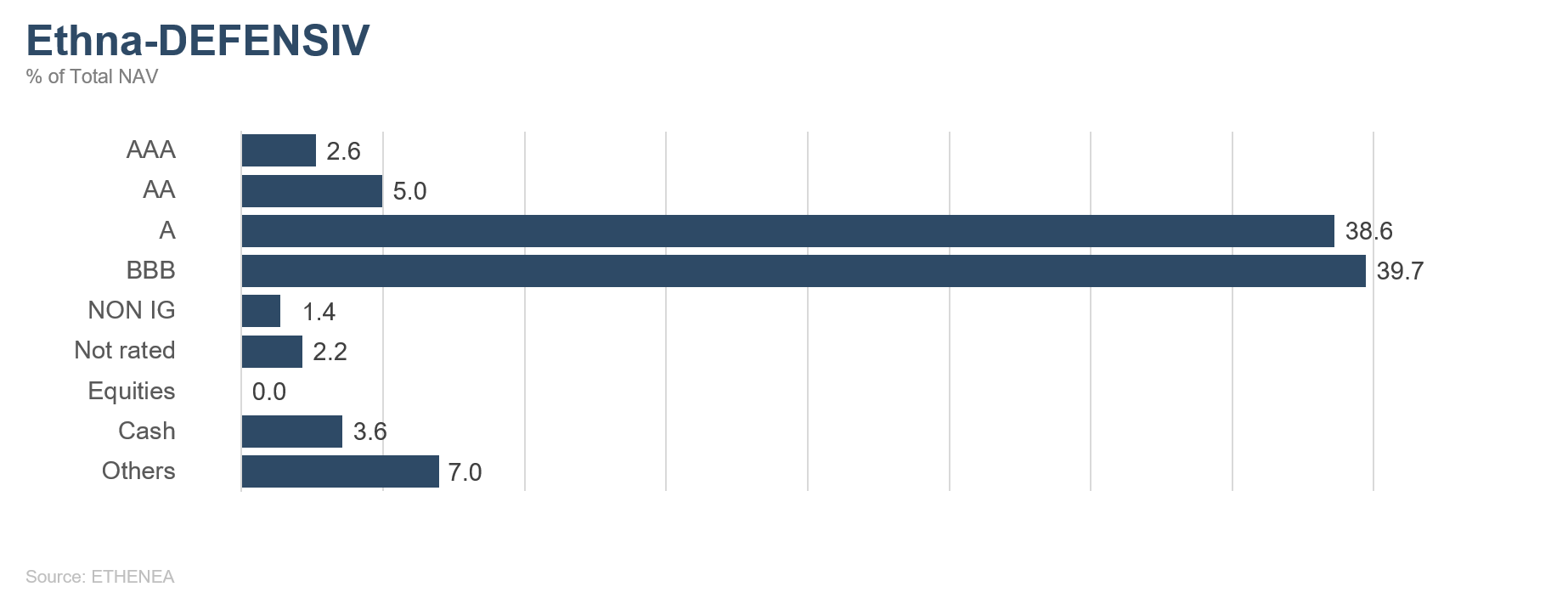

Ethna-DEFENSIV

Der Monat April endete mit einer Überraschung. Die Statistikbehörde der EU, Eurostat, veröffentlichte ihre erste Schätzung für das BIP- Wachstum im ersten Quartal 2019 mit 0,4 %. Zuvor wurde das Wachstum der US-Wirtschaft mit 3,2 % auf annualisierter Basis berechnet. Beide Schätzungen übertrafen die Erwartungen, nachdem im Monatsverlauf die Befürchtungen über eine starke Wirtschaftsabkühlung vorherrschend waren. Das Wachstum in den USA konnte jedoch nicht vollkommen überzeugen. Anleger bemängelten insbesondere den geringeren privaten Konsum in den USA. Auch weiterhin schwache Daten zur Industrieproduktion sowohl in den USA als auch in China und Europa stimmen Marktteilnehmer nur vorsichtig optimistisch für die weitere Entwicklung der globalen Wirtschaft.

Nichtsdestotrotz sind die Renditen 10-jähriger Staatsanleihen im Monatsverlauf leicht angestiegen. 10-jährige Bundesanleihen beendeten den Monat mit einer minimal positiven Rendite bei 0,01 %, wohingegen 10-jährige Treasuries nun bei 2,5 % rentieren. Insgesamt war die Schwankungsbreite der Zinsen aber gering. Wir erwarten keine signifikanten Veränderungen dieser beiden Kernrenditen in der nahen Zukunft, da sowohl die EZB als auch die Fed voraussichtlich keine Änderung ihrer Leitzinsen vornehmen werden. Die Fed bestätigte noch im März ihre Haltung „geduldig“ zu bleiben, da die weiterhin niedrige Inflation keine Leitzinserhöhungen erfordert und auch aufgrund des weiterhin soliden Wirtschaftswachstums erscheint eine Zinssenkung unwahrscheinlich.

Die insgesamt abwartende Haltung der Zentralbanken sorgte für sinkende Risikoprämien bei Unternehmensanleihen, die aktuell knapp 90 % des investierten Fondsvermögen ausmachen. So konnte der Ethna-DEFENSIV auch im April noch einmal deutliche Kursgewinne erzielen. Der solide Start in die Berichtssaison der Unternehmen stützt weiterhin unsere Erwartungen stabiler bis leicht sinkender Risikoprämien, von denen unser Anleiheportfolio auch weiter entsprechend profitieren sollte.

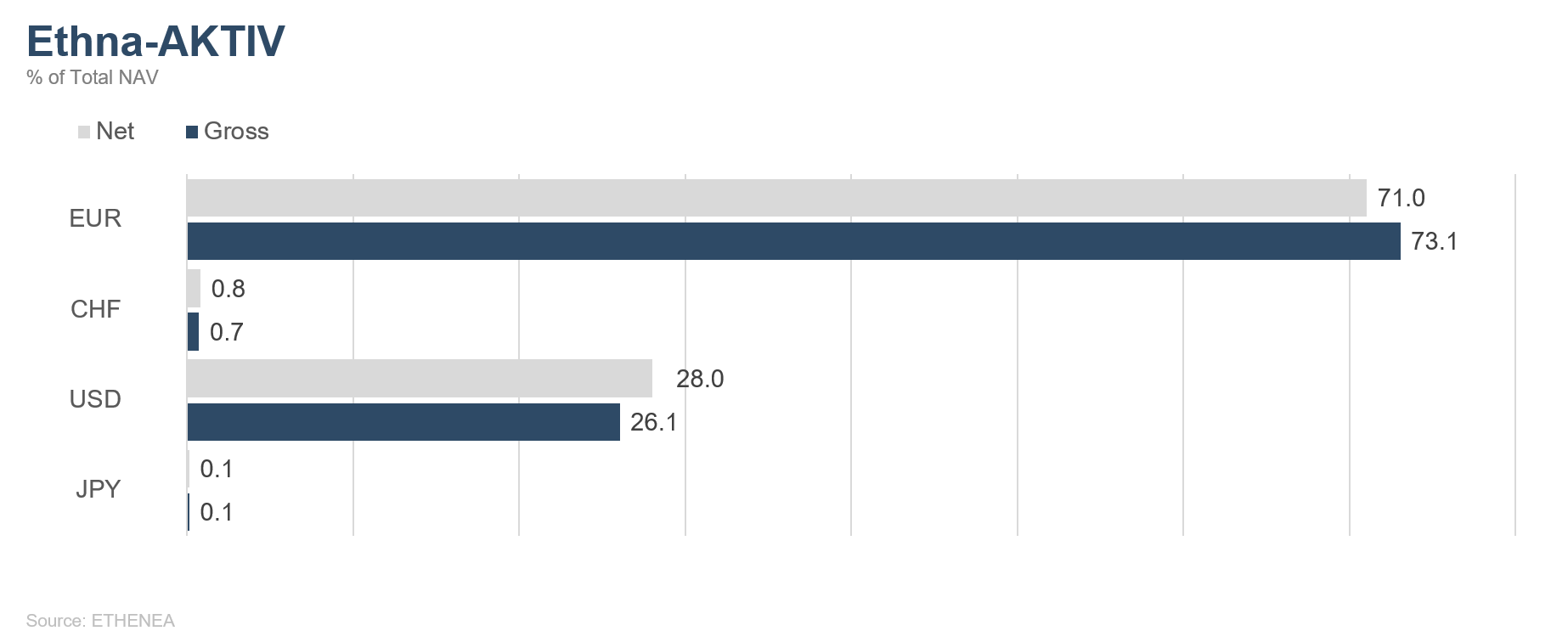

Wir haben im Monatsverlauf unsere offenen Währungspositionen deutlich erhöht. Die offene USD-Position übersteigt nun 22 % und auch in Schweizer Franken haben wir eine ungesicherte Währungsposition von rund 5 % aufgebaut. Im Rohstoffbereich haben wir einen geringen Anteil der Position von Gold in Öl umgeschichtet, sodass 3 % des Fondsvermögens nun in Ölzertifikate sowie weniger als 5 % in Goldzertifikate investiert sind. Unserer grundsätzlich positiven Einschätzung gegenüber Risikoaktiva folgend, haben wir auch wieder eine Quote von 6,5 % in Aktien durch den Kauf von Futures aufgebaut.

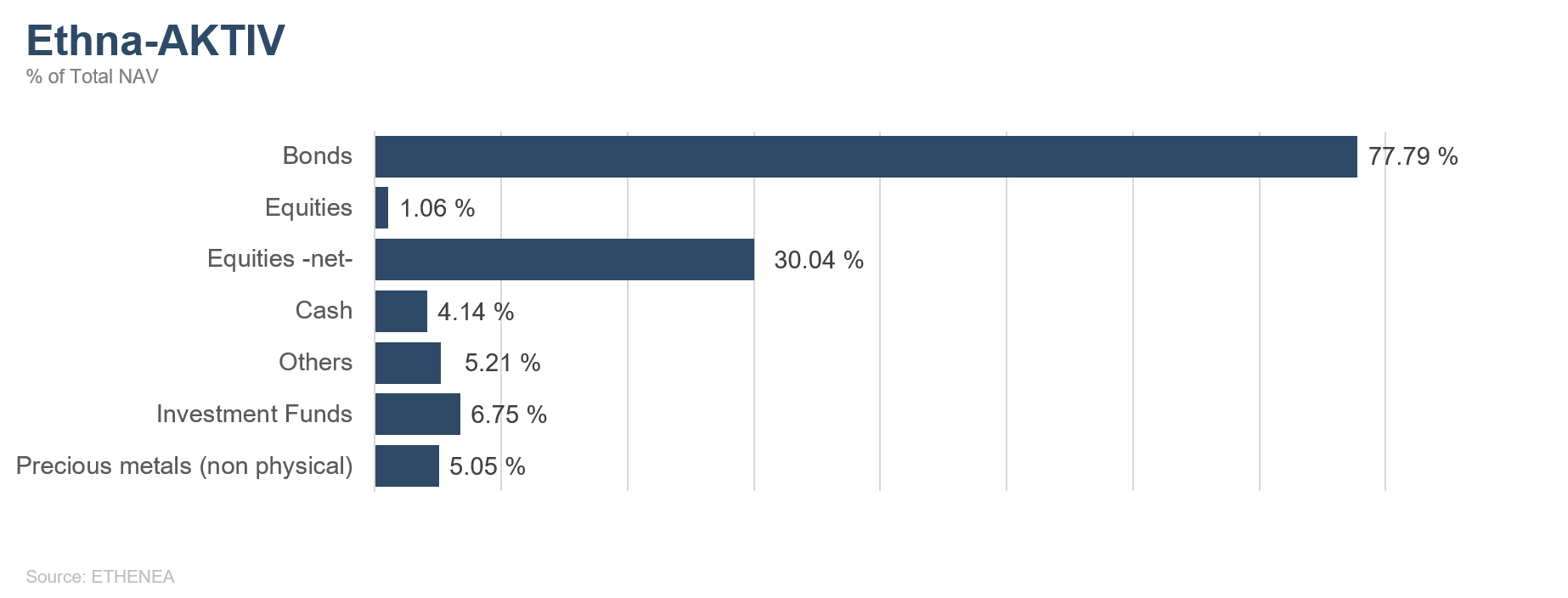

Ethna-AKTIV

Das Monatsergebnis des Ethna-AKTIV belief sich auf 0,89 %. Nach einer überschaubaren Partizipation an der Aktienrally des ersten Quartals war der April der erste Monat, in dem das Aktienportfolio zu einem Großteil zur Fondsperformance beitrug. Das Jahresergebnis des Fonds liegt aktuell zwar bei beachtlichen 5,17 %, bleibt aber derzeit noch etwas hinter unseren Erwartungen zurück. Dennoch möchten wir an dieser Stelle positiv anmerken, dass – obwohl die enorme Markterholung der letzten vier Monate nicht unser erwartetes Szenario zu Jahresanfang war und wir daher nur eine geringe Aktienquote hatten – unser Ansatz eines diversifizierten Mischfonds funktioniert hat. Die meiste Performance wurde über Anleihen generiert, wobei Positionen in Währungen und Rohstoffen ebenfalls positiv beitrugen.

Nach vorne blickend stellt sich für uns das Umfeld und die daraus abgeleitete Positionierung wie folgt dar: Die wichtigen Zentralbanken, EZB und Fed, haben nachdrücklich ihre abwartende und eher unterstützende Haltung zementiert. Die Inflationsdaten in den großen Volkswirtschaften bleiben gemäßigt und die Zinsen tief. Überraschend gute Zahlen liefert uns die aktuelle Berichtssaison der Unternehmen. Dies zeigt, dass der negative Trend bei den Gewinnrevisionen in Amerika vorerst beendet ist. Insbesondere in den USA stehen die Zeichen auf eine Rückkehr zum Wachstumspfad. Entsprechend ist das Wort Rezession vorerst aus dem Wortschatz verbannt. Insgesamt erinnern all diese Signale sehr stark an das „Goldilock“-Szenario. Zwar müssen wir einräumen, dass der Konjunkturzyklus schon sehr lange andauert, aber einerseits ist dies kein Grund für ein Ende und andererseits rentierten Risikoanlagen historisch gerade in diesen Phasen sehr gut. Vor dem Hintergrund dieses Szenarios ist die Aktie als Investmentalternative nach wie vor attraktiv. Aber Achtung: Man muss sich bewusst sein, dass dies keine Einbahnstraße ist. Die noch im Vormonat proklamierte höhere Volatilität hat sich bislang nicht eingestellt. Ganz im Gegenteil: Sowohl die realisierten Schwankungen als auch Shortpositionen auf den Volatilitätsindex VIX befinden sich derzeit schon wieder an Extremwerten, die auf ein zu euphorisches Sentiment hinweisen.

Die im Laufe des Monats auf 30 % erhöhte Aktienquote wird dementsprechend aktiv und risikokontrolliert gesteuert. Im Gegensatz dazu wurde auf der Anleiheseite die Quote mit Gewinnmitnahmen etwas reduziert. Gleichzeitig nahmen wir hier eine geringe Laufzeitverlängerung vor. Nach wie vor denken wir, dass Öl sowohl über unser präferiertes Konjunkturszenario als auch aufgrund der anhaltenden Spannungen um Iran und Venezuela weiter steigen wird. Erst wenn sich der Ölpreis jenseits der 70 Dollar bewegt, werden wir Gewinne durch Verkäufe realisieren. Bezüglich unserer USD-Position wurden wir im letzten Monat durch neue Jahreshöchststände bestätigt. Da wir von einem erneuten Test der Mehrjahrestiefststände ausgehen, haben wir die Quote auf ca. 30 % ausgebaut.

Ethna-DYNAMISCH

Auch im April gaben sich die Aktienmärkte keine Blöße und setzten ihren beeindruckenden Aufwärtstrend fort. Für die meisten der weltweit führenden Indizes ist der April der vierte Monat in Folge mit Kursgewinnen. In den USA stehen die großen Indizes unmittelbar vor neuen Höchstkursen. Nach der rasanten Rallye der letzten Monate stellt sich die Frage, ob die Kraft für weitere Kursavancen ausreicht oder die Märkte eine Pause benötigen. Nach starken Anstiegen der Börsen im Winter und Frühjahr begann der Mai in der Vergangenheit oft holprig. Dagegen zeigen sich die Unternehmensergebnisse der aktuell laufenden Berichtssaison in der Gesamtheit noch recht solide. In dieser Situation messen wir dem Sentiment an den Kapitalmärkten erhöhtes Augenmerk bei. Sollte dort zu viel Euphorie Einzug halten, wäre dies für uns ein wichtiges Signal, um die Aktienquote nach vorne entsprechend anzupassen und Risiken zu reduzieren.

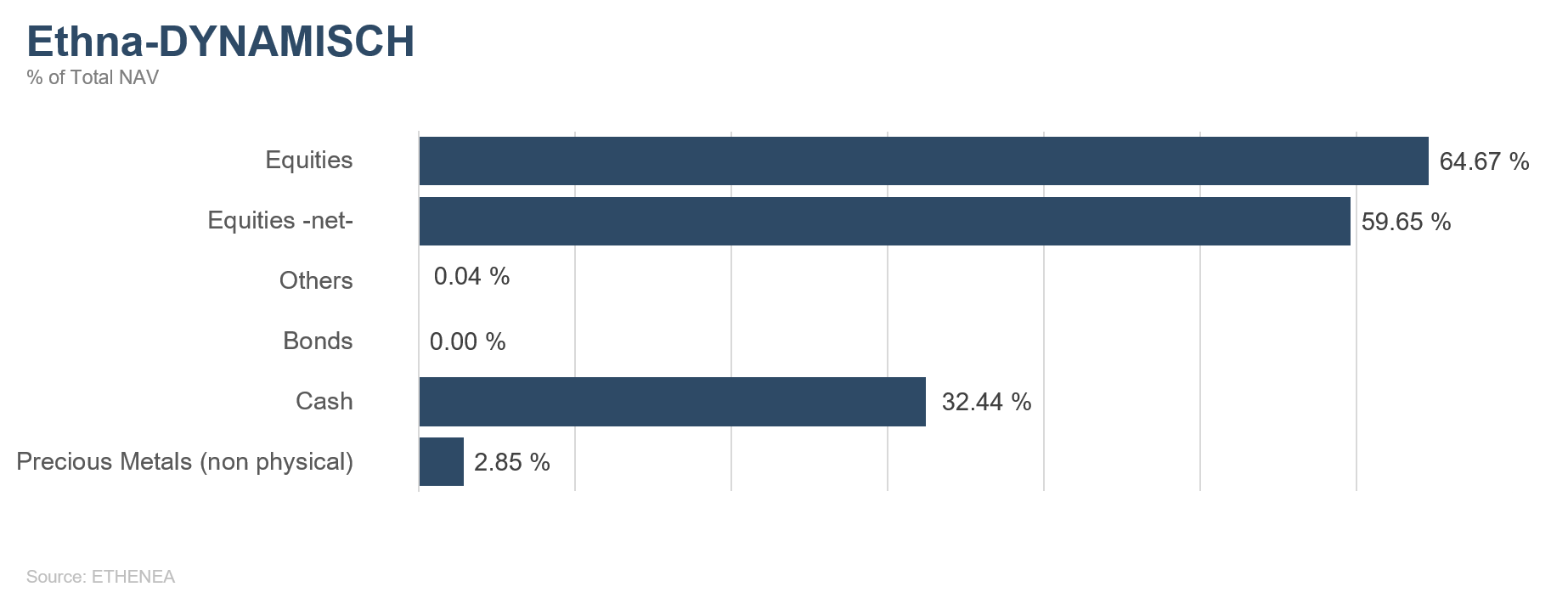

- Im April haben wir die Qualität des Portfolios weiter verbessert und das Profil geschärft. Dies wurde unter anderem durch die Zukäufe von US-amerikanischen Aktien aus dem Industrie- und Versicherungs- sowie aus dem Onlinebankengeschäft, wie z.B. Berkshire Hathaway und Charles Schwab, realisiert. Der Mischkonzern Berkshire Hathaway mit seinen Schwerpunkten im Industrie- und Versicherungsgeschäft ist den meisten bekannt, auch unter anderem aufgrund des Inhabers Warren Buffett. Nicht ganz so bekannt ist Charles Schwab, da die Bank fast ausschließlich in Amerika tätig ist. Parallelen zu Berkshire gibt es aber trotzdem. Die Bank ist nach ihrem Gründer Charles Schwab benannt, der seit mehreren Jahrzehnten - ähnlich wie Warren Buffett - als Gründer, Mehrheitsaktionär und CEO das Geschäft leitet. Durch die beiden Zukäufe hat sich die Brutto-Aktienquote des Fonds zum Monatsultimo auf 64,7 % erhöht.

- Anleihen befinden sich zurzeit keine im Portfolio des Ethna-DYNAMISCH. Dennoch beinhalten die beiden neu gekauften Aktien indirekt eine Zinsmeinung. Während wir bei europäischen Finanztiteln aufgrund des Nullzinsumfeldes weiterhin skeptisch sind, lohnt sich ein Blick in die USA. Der Zinsrückgang der letzten Monate war sehr markant und in dieser Ausprägung kaum zu erwarten. Die Konjunktur in Amerika zeigt sich dennoch weiterhin erstaunlich robust. Normalerweise ist das ein Umfeld, welches prädestiniert ist für eher gleichbleibende oder gar steigende Zinsen. In den letzten Monaten hat der Markt alle Zinserhöhungen ausgepreist. Aufgrund der starken Konjunktur und der boomenden Aktienmärkte könnte an den Rentenmärkten die Angst vor steigenden Zinsen in der zweiten Jahreshälfte zurückkommen. Von steigenden Zinsen würden auch z.B. Berkshire als auch Charles Schwab profitieren.

- Gold hat im zurückliegenden Monat minimal an Wert eingebüßt. Aufgrund der geringen Gewichtung im Portfolio hatte dies jedoch kaum Auswirkungen auf den Fonds. Vom leicht schwächeren Euro konnte der Ethna-DYNAMISCH über die aus den US-Aktien resultierende USD-Positionierung profitieren.

Auch wir vertreten die verbreitete Meinung, dass Aktien nach sorgfältiger Abwägung aller Aspekte die chancenreichste Anlageklasse im derzeitigen Umfeld sind. Abgesehen von den eingangs erwähnten potenziellen taktischen Anpassungen der Quote möchten wir mit dem Ethna-DYNAMISCH weiterhin substanziell in Aktien investiert sein.

Grafik 7: Ratingaufstellung Portfolio des Ethna-DEFENSIV

Grafik 8: Portfoliostruktur* des Ethna-AKTIV

Grafik 9: Portfoliostruktur* des Ethna-DYNAMISCH

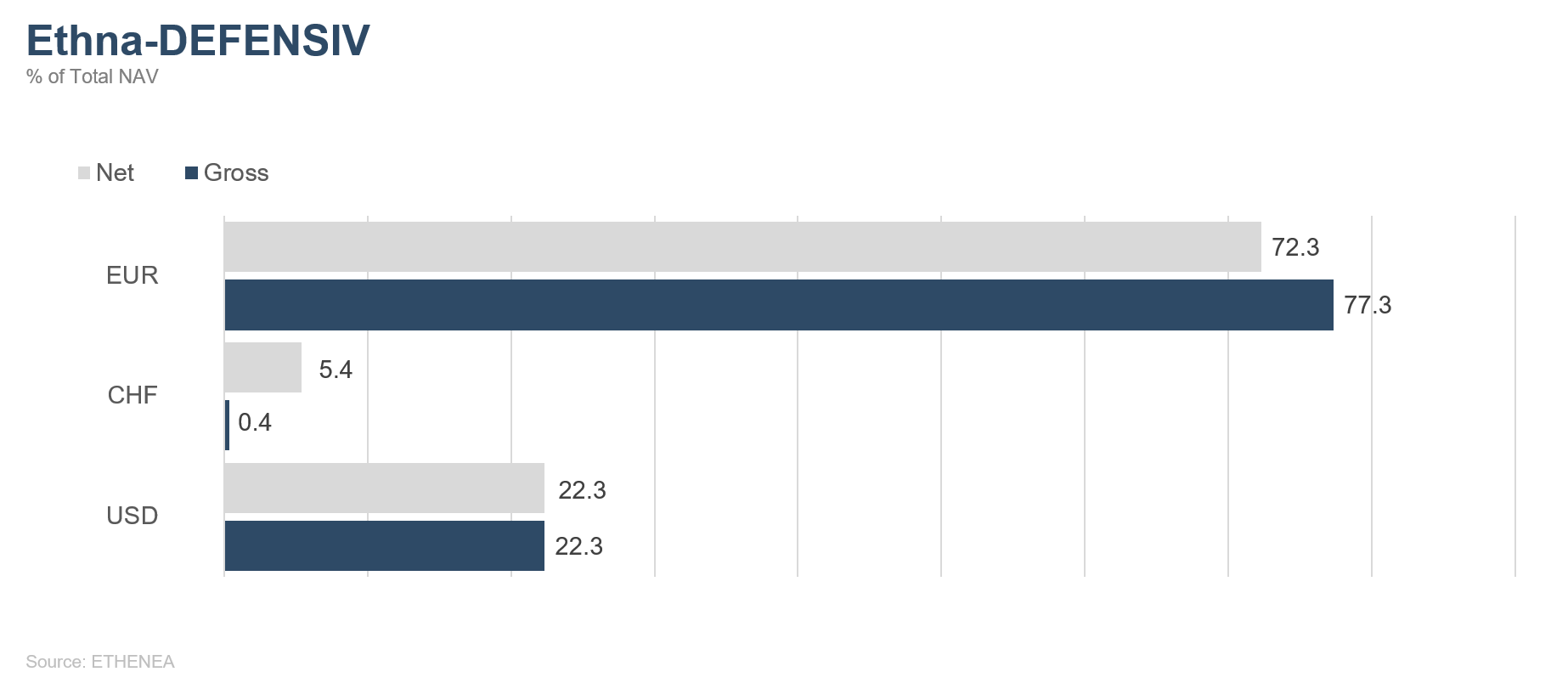

Grafik 10: Portfoliozusammensetzung des Ethna-DEFENSIV nach Währung

Grafik 11: Portfoliozusammensetzung des Ethna-AKTIV nach Währung

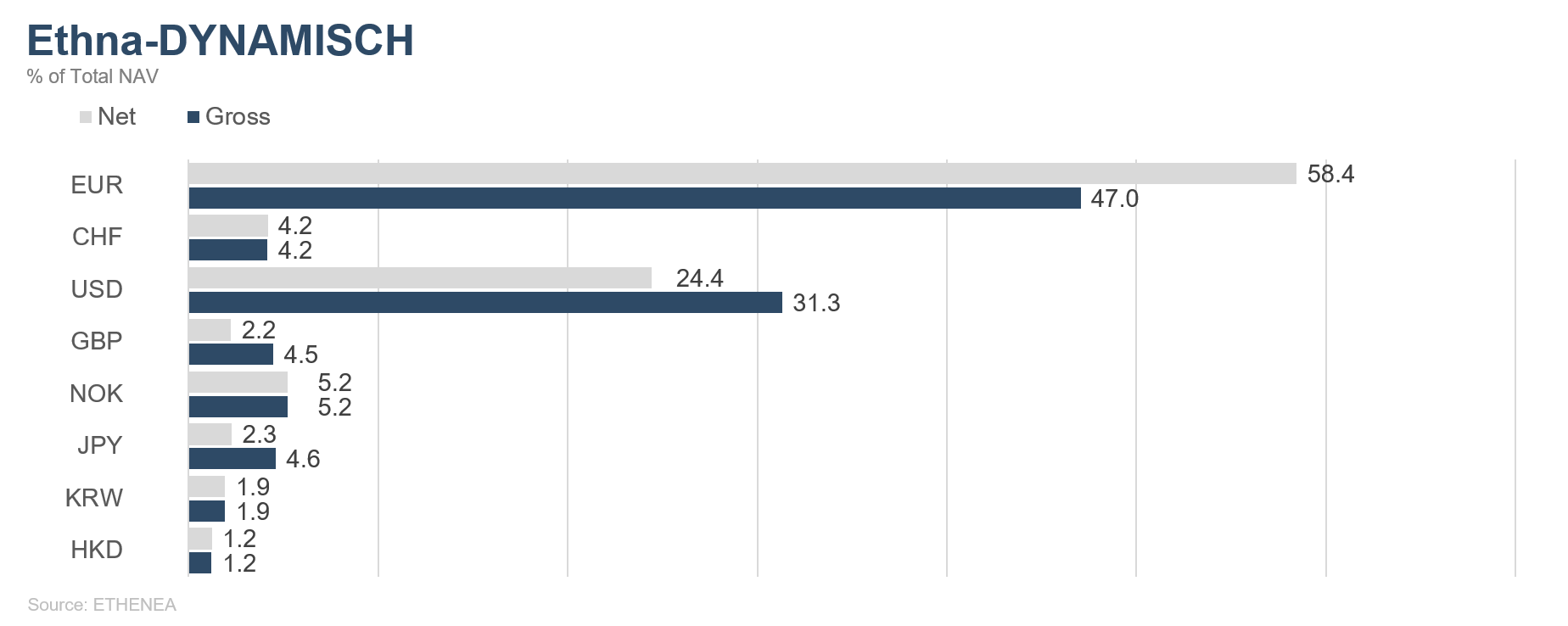

Grafik 12: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Währung

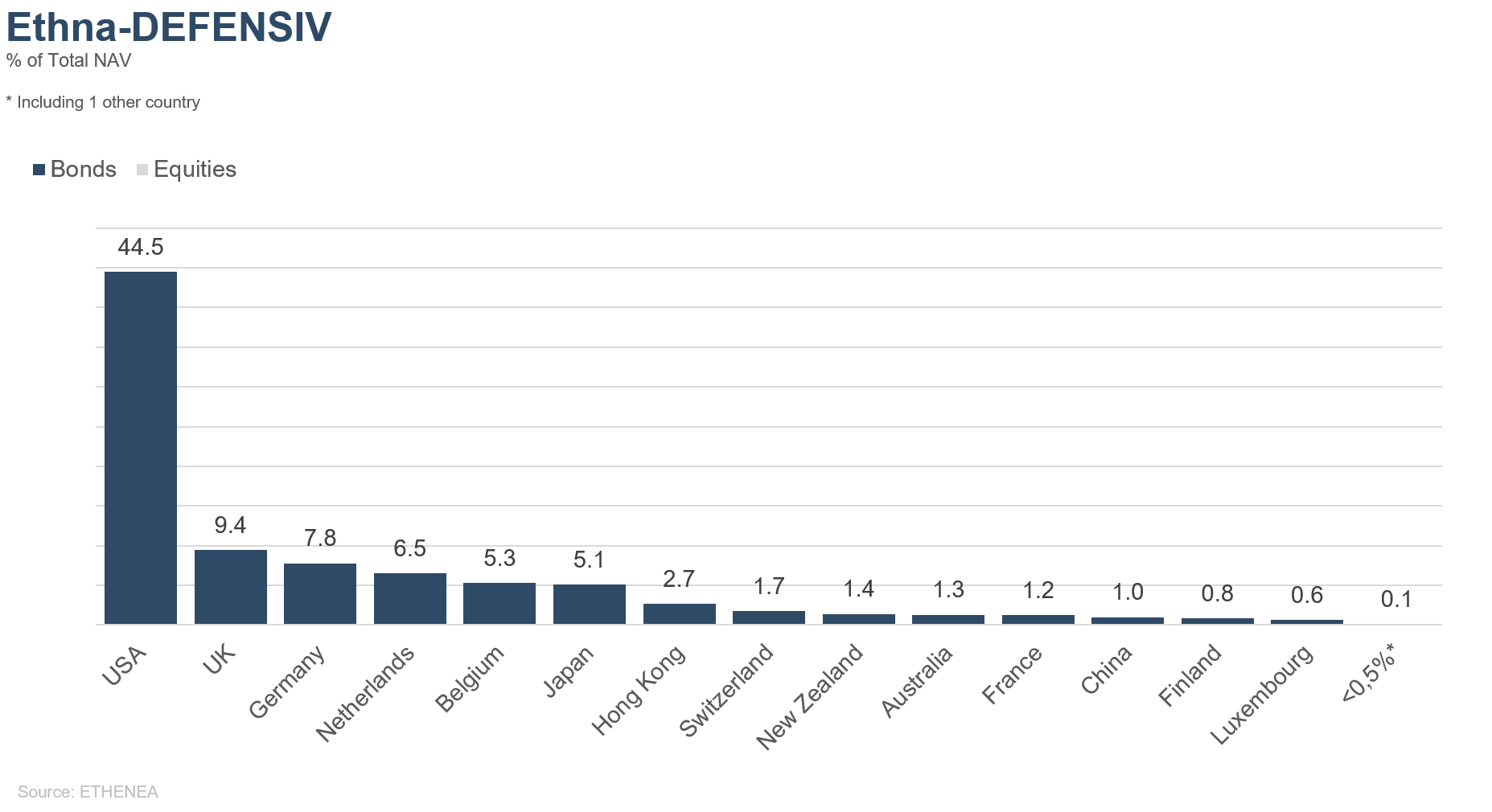

Grafik 13: Portfoliozusammensetzung des Ethna-DEFENSIV nach Herkunft

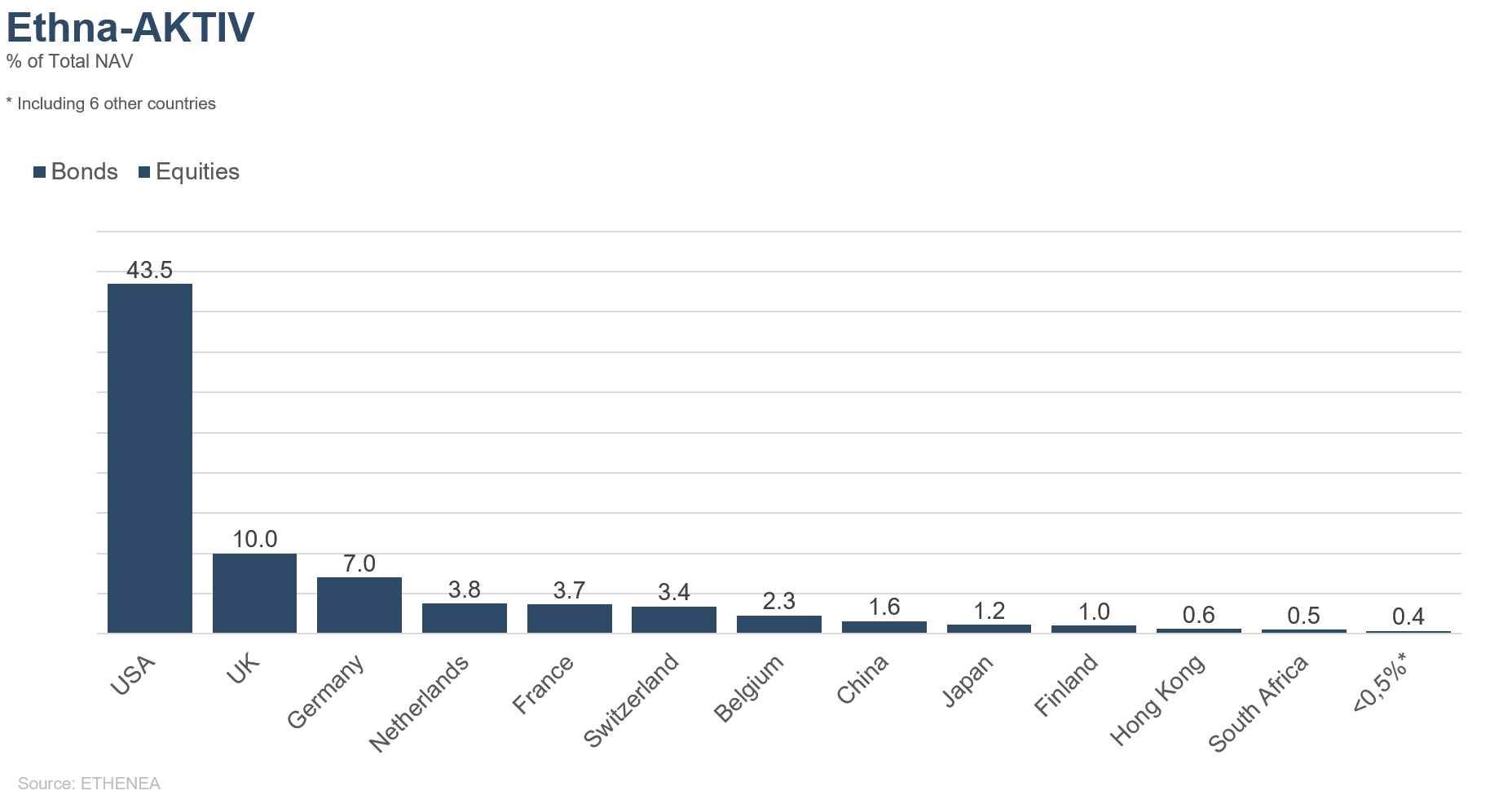

Grafik 14: Portfoliozusammensetzung des Ethna-AKTIV nach Herkunft

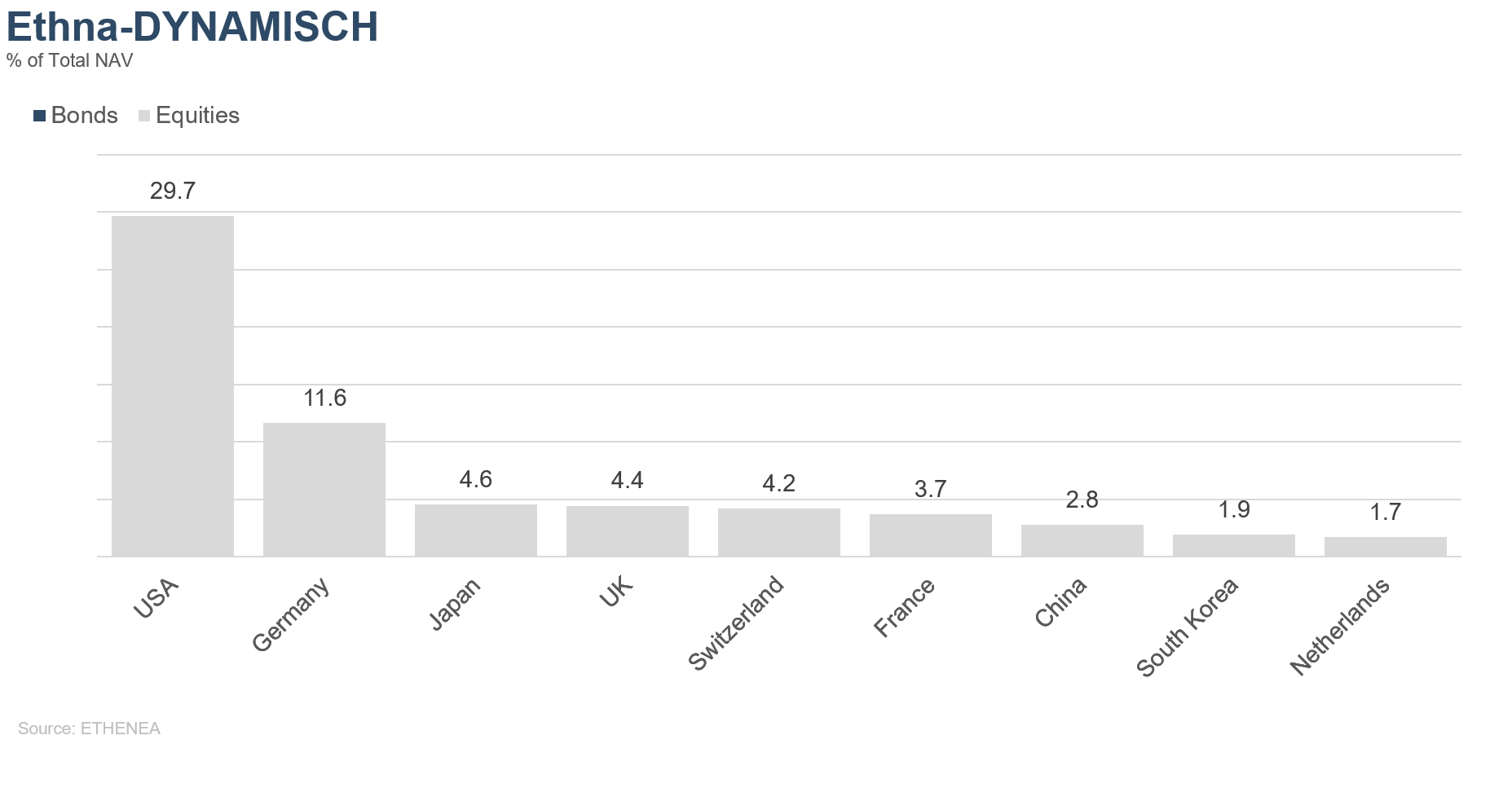

Grafik 15: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Herkunft

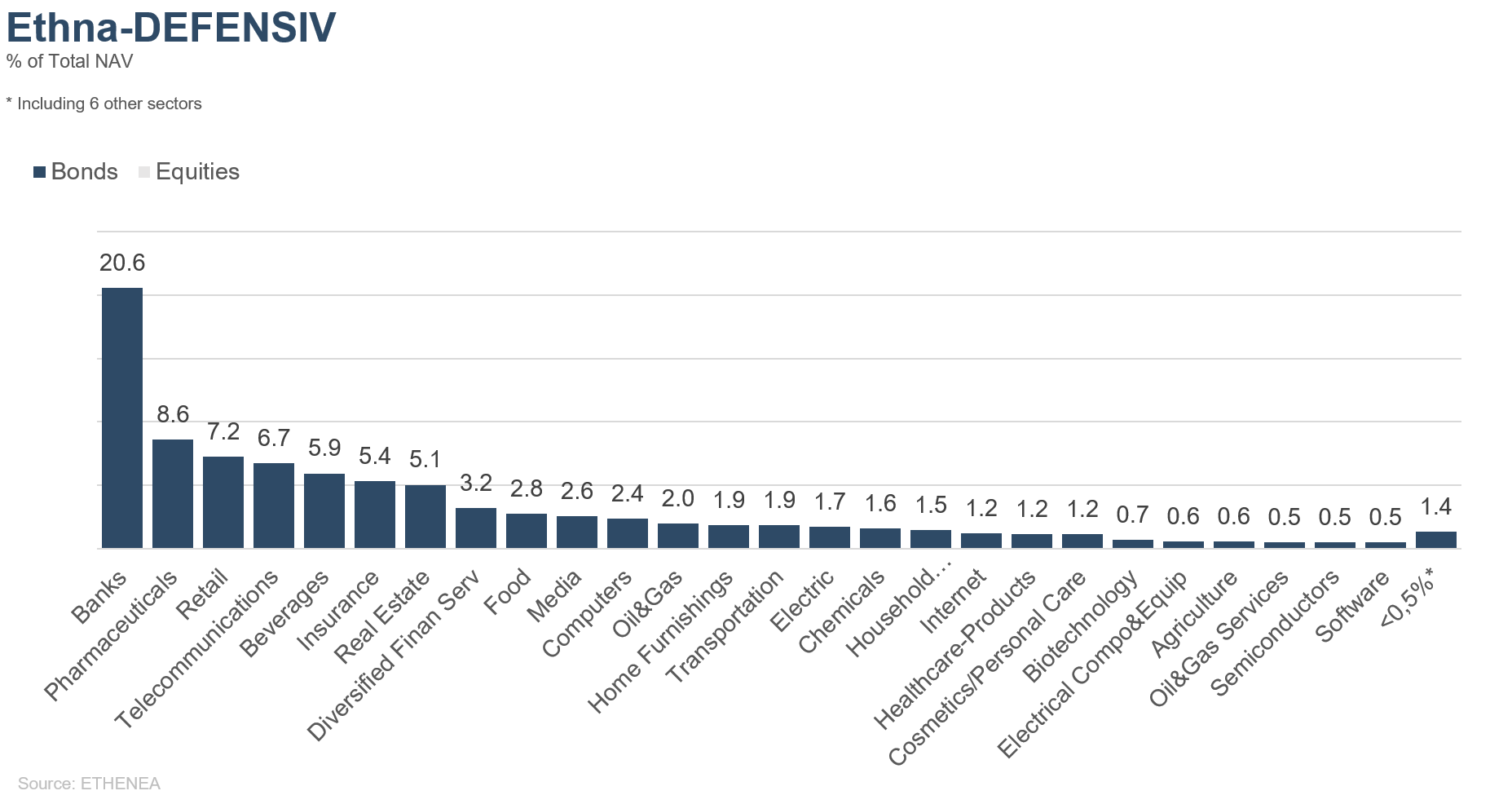

Grafik 16: Portfoliozusammensetzung des Ethna-DEFENSIV nach Emittenten-Branche

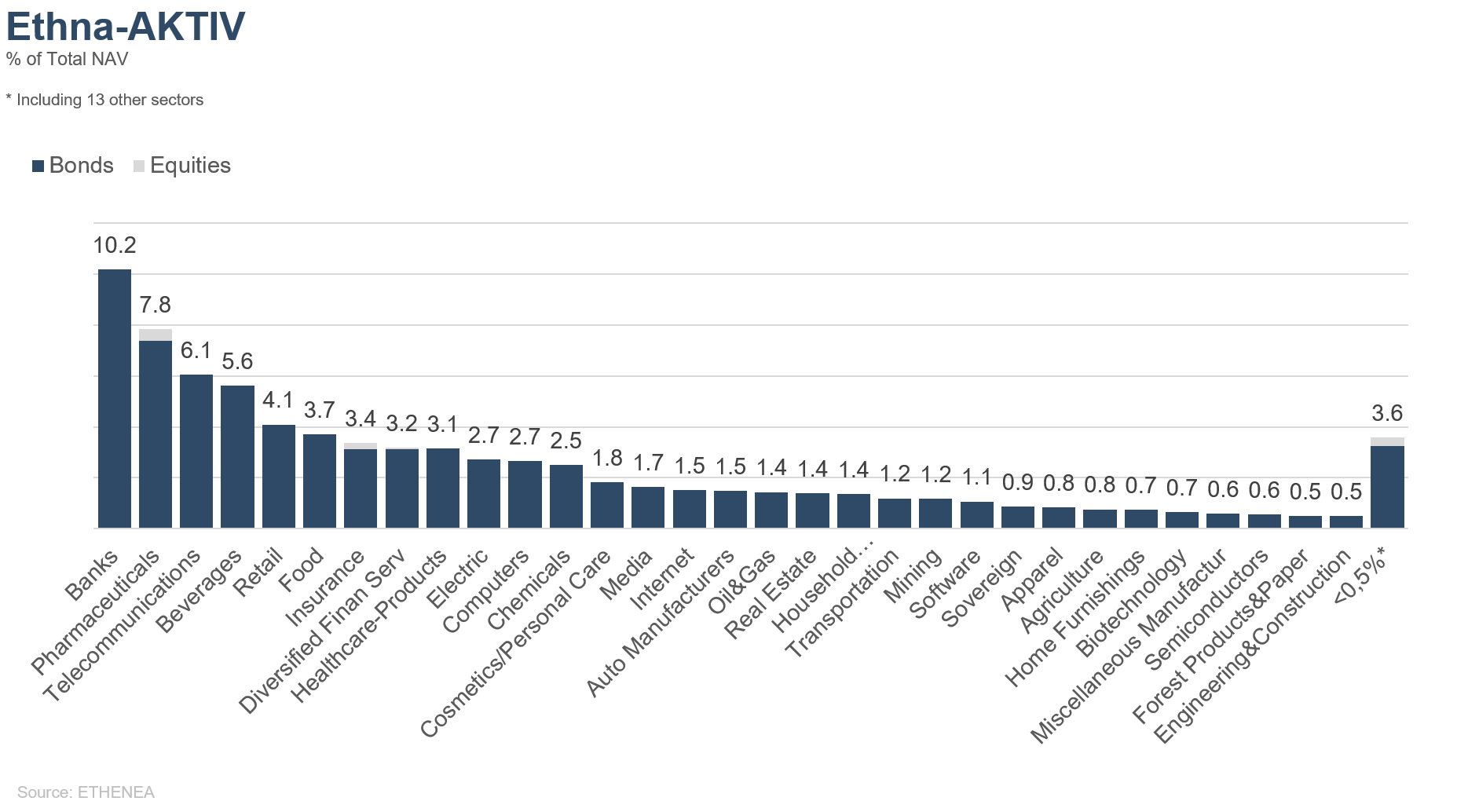

Grafik 17: Portfoliozusammensetzung des Ethna-AKTIV nach Emittenten-Branche

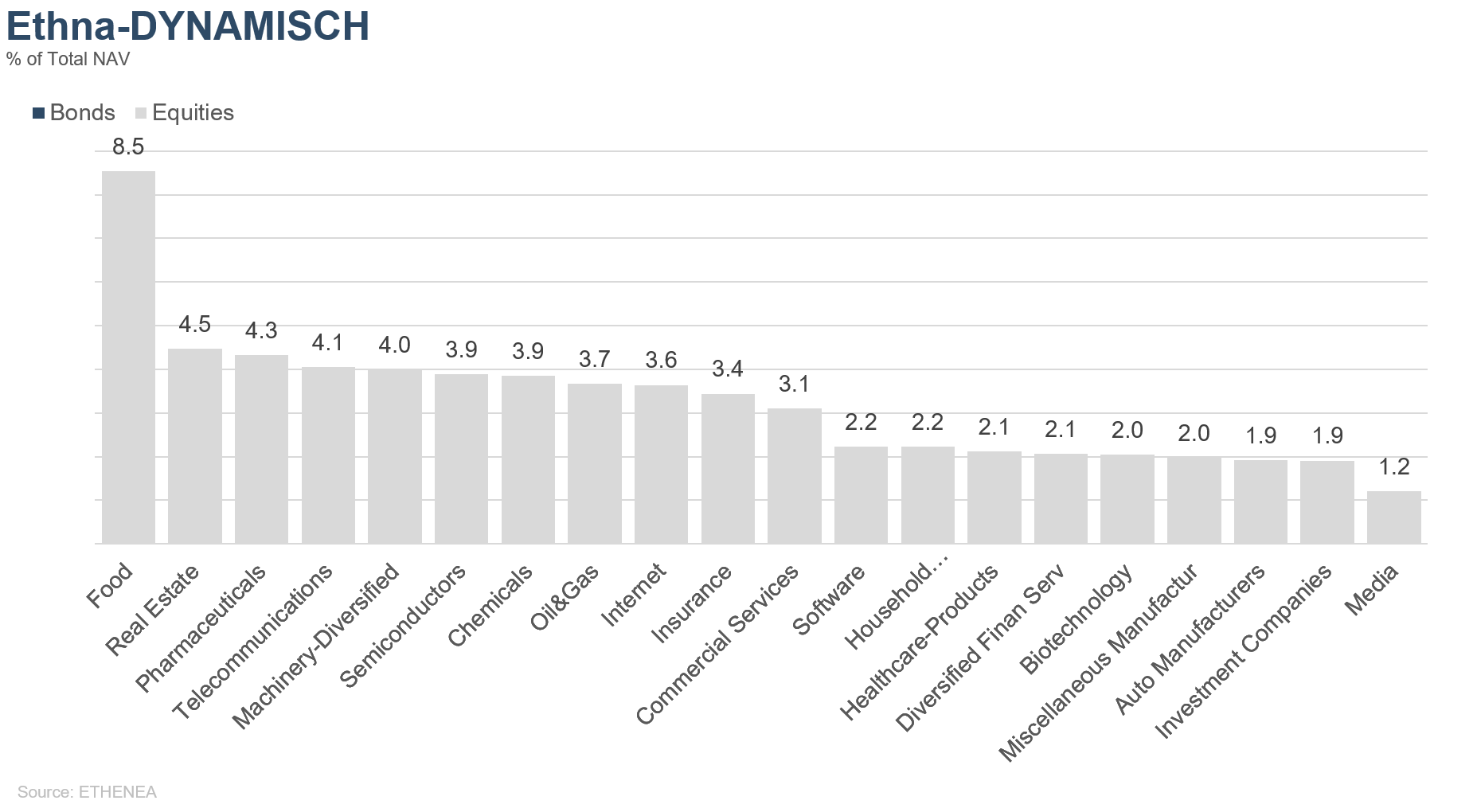

Grafik 18: Portfoliozusammensetzung des Ethna-DYNAMISCH nach Emittenten-Branche

* „Cash“ umfasst Termineinlagen, Tagesgeld und Kontokorrentkonten/sonstige Konten. „Equities net“ umfasst Direktinvestitionen und das aus Aktienderivaten resultierende Exposure.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Diese Werbemitteilung dient ausschließlich Informationszwecken. Eine Weitergabe an Personen in Staaten, in denen der Fonds nicht zum Vertrieb zugelassen ist, insbesondere in den USA oder an US-Personen, ist untersagt. Die Informationen stellen weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar und ersetzen keine anleger- und produktbezogene Beratung. Sie berücksichtigen nicht die individuellen Anlageziele, die finanzielle Situation oder die besonderen Bedürfnisse des Empfängers. Vor einer Anlageentscheidung sind die jeweils gültigen Verkaufsunterlagen (Verkaufsprospekt, Basisinformationsblätter/PRIIPs-KIDs, Halbjahres- und Jahresberichte) sorgfältig zu lesen. Diese Unterlagen sind in deutscher Sprache sowie in nichtamtlicher Übersetzung bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., der Verwahrstelle, den nationalen Zahl- oder Informationsstellen sowie unter www.ethenea.com erhältlich. Die wichtigsten Fachbegriffe finden Sie im Glossar unter www.ethenea.com/glossar. Ausführliche Hinweise zu Chancen und Risiken zu unseren Produkten entnehmen Sie bitte dem aktuell gültigen Verkaufsprospekt. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Entwicklung. Preise, Werte und Erträge können steigen oder fallen und bis zum Totalverlust des eingesetzten Kapitals führen. Anlagen in Fremdwährungen unterliegen zusätzlichen Währungsrisiken. Aus den bereitgestellten Informationen lassen sich keine verbindlichen Zusagen oder Garantien für zukünftige Ergebnisse ableiten. Annahmen und Inhalte können sich ohne vorherige Ankündigung ändern. Die Zusammensetzung des Portfolios kann sich jederzeit ändern. Dieses Dokument stellt keine vollständige Risikoaufklärung dar. Durch den Vertrieb des Produktes können Vergütungen an die Verwaltungsgesellschaft, verbundene Unternehmen oder Vertriebspartner fließen. Maßgeblich sind die Angaben zu Vergütungen und Kosten im aktuellen Verkaufsprospekt. Eine Liste der nationalen Zahl- und Informationsstellen, eine Zusammenfassung der Anlegerrechte sowie Hinweise zu Risiken einer fehlerhaften Nettoinventarwert-Berechnung finden Sie unter www.ethenea.com/rechtshinweise/. Im Falle einer fehlerhaften NIW-Berechnung erfolgt eine Entschädigung gemäß CSSF-Rundschreiben 24/856; bei über Finanzintermediäre gezeichneten Anteilen kann die Entschädigung eingeschränkt sein. Informationen für Anleger in der Schweiz: Herkunftsland der kollektiven Kapitalanlage ist Luxembourg. Vertreterin in der Schweiz ist die IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Prospekt, Basisinformationsblätter (PRIIPs-KIDs), Statuten sowie der Jahres- und Halbjahresbericht können kostenlos bei der Vertreterin bezogen werden. Informationen für Anleger in Belgien: Der Verkaufsprospekt, die wesentlichen Informationsdokumente (PRIIPs-KIDs), die Jahresberichte und die Halbjahresberichte des Teilfonds sind auf Anfrage kostenlos in deutscher Sprache bei der Verwaltungsgesellschaft ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburg und beim Vertreter erhältlich: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Trotz größtmöglicher Sorgfalt wird kein Gewähr für Richtigkeit, Vollständigkeit oder Aktualität der Informationen übernommen. Maßgeblich sind ausschließlich die deutschen Originaldokumente; Übersetzungen dienen nur Informationszwecken. Die Nutzung von digitalen Werbeformaten erfolgt auf eigene Verantwortung; die Verwaltungsgesellschaft übernimmt keine Haftung für technische Störungen oder Datenschutzverletzungen durch externe Informationsanbieter. Die Nutzung ist nur in Ländern zulässig, in denen dies gesetzlich erlaubt ist. Alle Inhalte unterliegen dem Urheberrecht. Jegliche Vervielfältigung, Verbreitung oder Veröffentlichung, ganz oder teilweise, ist nur mit vorheriger schriftlicher Zustimmung der Verwaltungsgesellschaft zulässig. Copyright © ETHENEA Independent Investors S.A. (2026). Alle Rechte vorbehalten. 03.05.2019