Estadísticas y otras falsedades

Sin duda, la mayoría de nosotros ha escuchado el siguiente dicho: «No creas en las estadísticas que no hayas elaborado tú mismo». Esta afirmación se utiliza a menudo en relación con los datos económicos del Imperio del medio cuya publicación a menudo se acoge con gran escepticismo. Sin embargo, en el caso que nos ocupa, los datos proceden de los Estados Unidos de América.

En opinión de numerosos observadores, los estadounidenses siempre muestran una actividad frenética a la hora de recopilar datos. Existen estadísticas sobre prácticamente todos los aspectos de la economía y la población. Habida cuenta de que los Estados Unidos siempre quieren ser los mejores, los más poderosos y los más veloces a todas luces, resulta aún más comprensible el supuesto éxito de un presidente Trump cuya apariencia es más la de un pregonero a ultranza y no la de un diplomático: Por supuesto, Estados Unidos logró publicar el crecimiento de su PIB un mes antes que el resto de las economías. El 26 de abril, Norteamérica emitió una estimación inicial de crecimiento económico del 3,2% para el primer trimestre de 2019. Es sorprendente observar que este dato se sitúa un 0,9% por encima del consenso de los economistas de Wall Street, así como un 0,5% por encima del modelo de GDPNow de la Reserva Federal de Atlanta ¡y cerca de un 1,8% por encima del de la Reserva Federal de Nueva York!

Sin embargo, nos gustaría llamar su atención sobre la palabra estimación. La primera estimación del crecimiento del PIB se ha revisado ya de forma significativa. En nuestro comentario de mercado Sexo, drogas y rock and roll de julio de 2014 nos referimos a este fenómeno. El crecimiento del primer trimestre de 2014 - estimado inicialmente en un +1,7% - se revisó primero al +0,1%, luego al -1%, al -2,9%, al -2,1% y finalmente al -1% durante un periodo de cinco años. Aparentemente, el proceso de cálculo y estimación del crecimiento económico puede perfeccionarse. El hecho de que el mercado de capitales siga reaccionando a los datos económicos se debe exclusivamente a una única razón: ¡no hay nada mejor! No obstante, todas las partes deberían preguntarse si la reacción es la apropiada en vista de la información, que no es del todo fiable.

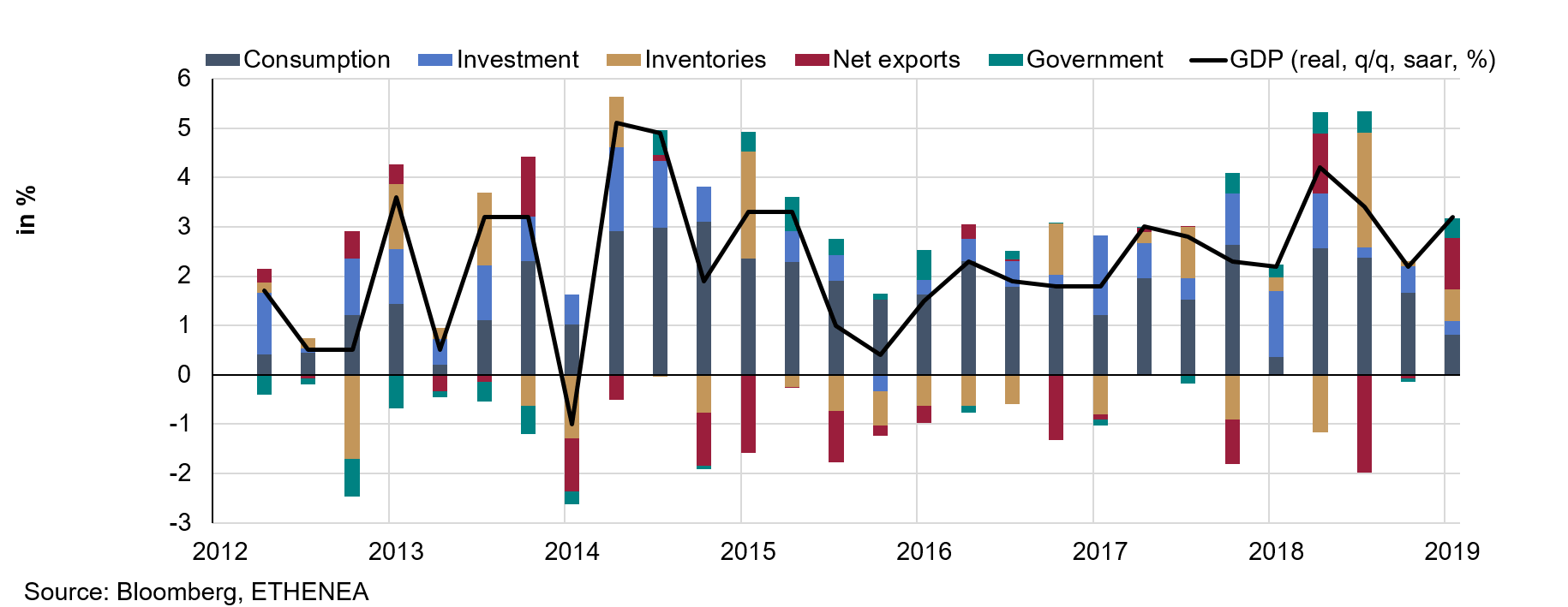

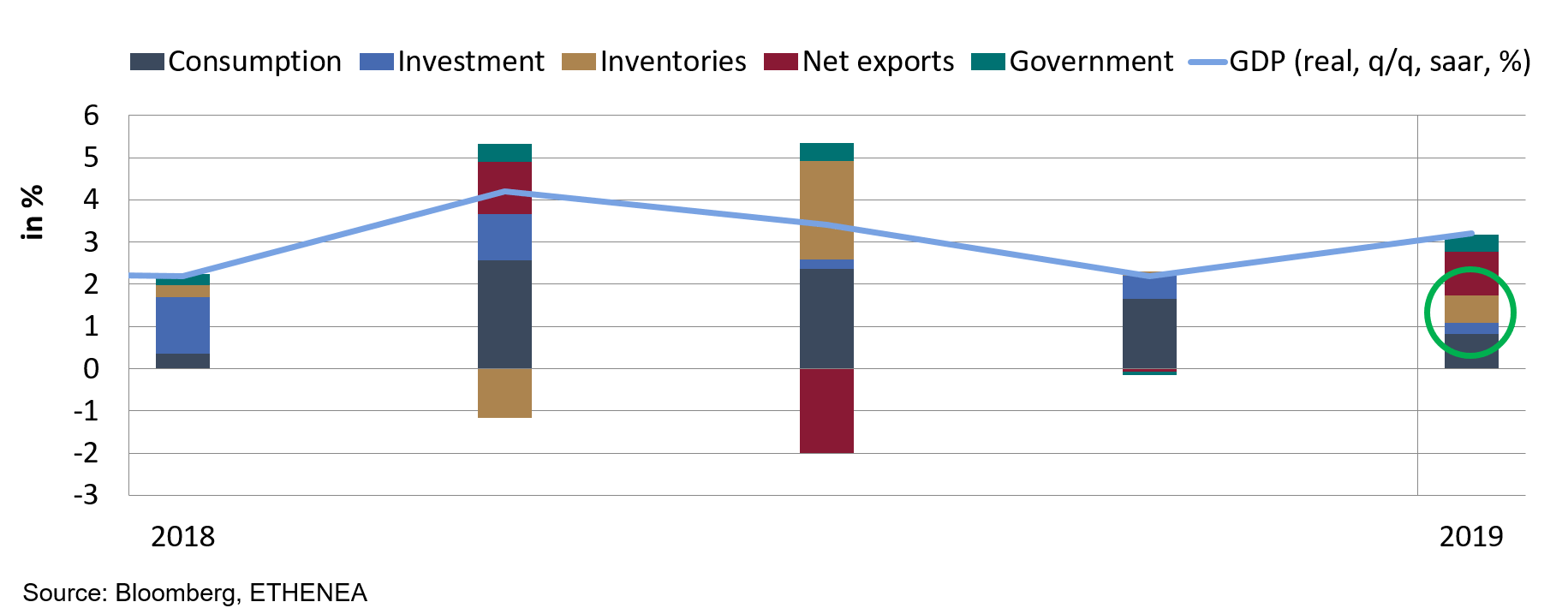

Y ahora, volvamos al misterio del crecimiento del PIB en el primer trimestre de este año. Los gráficos 1 y 2 muestran la evolución de las tasas de variación del producto interior bruto de Estados Unidos mediante el método del gasto. Existen otras dos maneras de determinar el valor del PIB de un país: el método del valor añadido y el método de las rentas. Sin embargo, nos gustaríamos referirme a Wikipedia¹ en este punto, ya que estos métodos son menos relevantes y de naturaleza más académica. Si observamos ambos gráficos, hay dos aspectos que destacan: por un lado, el crecimiento en el primer trimestre parece ser menor con mayor frecuencia que en los demás trimestres. Por otro lado, el componente dorado que representa los inventarios es, en general, tanto positivo como negativo.

Empecemos por este último punto. Las existencias no son una estimación directa. Ningún empleado de las autoridades estadísticas visitará los almacenes de las empresas para realizar un inventario de las existencias. Se trata de un valor residual, es decir, se calcula como una cantidad restante. El resultado es fijo, y la diferencia entre lo que tienes y lo que quieres tener son las existencias. Hasta aquí, todo bien. Sin embargo, en este caso también debería poder observarse una parte residual en la relación causal. De otro modo, se corre el riesgo de poner en tela de juicio la credibilidad del proceso.

Gráfico 1: Crecimiento del PIB de EE. UU.

Gráfico 2: Crecimiento del PIB de EE. UU.

El elemento del gráfico 2 que se ha seleccionado corresponde al aumento de las existencias. Este crecimiento adicional del 0,7% representa 32.000 millones de dólares de existencias adicionales. Pasemos ahora a la relación causal. Únicamente se puede almacenar lo que se ha producido o importado previamente. Ahora entra en escena Krux. La Reserva Federal de Estados Unidos comunicó² un descenso del 0,3% en la producción industrial en el primer trimestre de 2019. El mismo informe sobre el PIB habla de un descenso de las importaciones del -3,7%. Si no hay una producción o importación adicional, ¿de dónde provienen esos 32.000 millones de dólares? Otra posible causa de esta situación pudiera ser un descenso significativo del consumo privado. El hecho de que las otras estimaciones (véase más arriba) no lo mencionen no corrobora esta afirmación. Si el consumo privado se hubiera reducido tan drásticamente, esto no sería una buena señal para el crecimiento estadounidense, ya que depende en gran medida del consumo privado. Por lo tanto, se presume que la causa se encuentra en otra parte. Como ya hemos mencionado, existe una cierta estacionalidad del crecimiento. En el primer trimestre de cada año, las tasas de crecimiento suelen ser significativamente inferiores a las de los demás trimestres. En estos momentos, los datos que nos ha facilitado la Oficina de Censo de Estados Unidos ya se han ajustado para la presente temporada. De este modo, se intenta neutralizar los efectos que dependen de las condiciones meteorológicas o de las vacaciones mediante determinados métodos de cálculo para conseguir un cierto aplanamiento de los datos. Ahora mismo, aquí está el quid de la cuestión. Puede partirse de la base de que los métodos de cálculo se han modificado para mejorar el equilibrio estacional. Sin embargo, los métodos modificados no se han comunicado a las demás partes interesadas. Esta es la razón por la que las demás estimaciones se desvían de forma tan significativa de la cifra oficial del 3,2%.

En este punto también nos gustaría poner fin a este debate, ya que de lo contrario correríamos el riesgo de caer en el terreno de los mitos y las teorías de la conspiración. No obstante, nos gustaría pedir a los lectores que presten especial atención a este dato de crecimiento. En este ámbito, estamos convencidos de que el mercado será objeto de importantes revisiones.

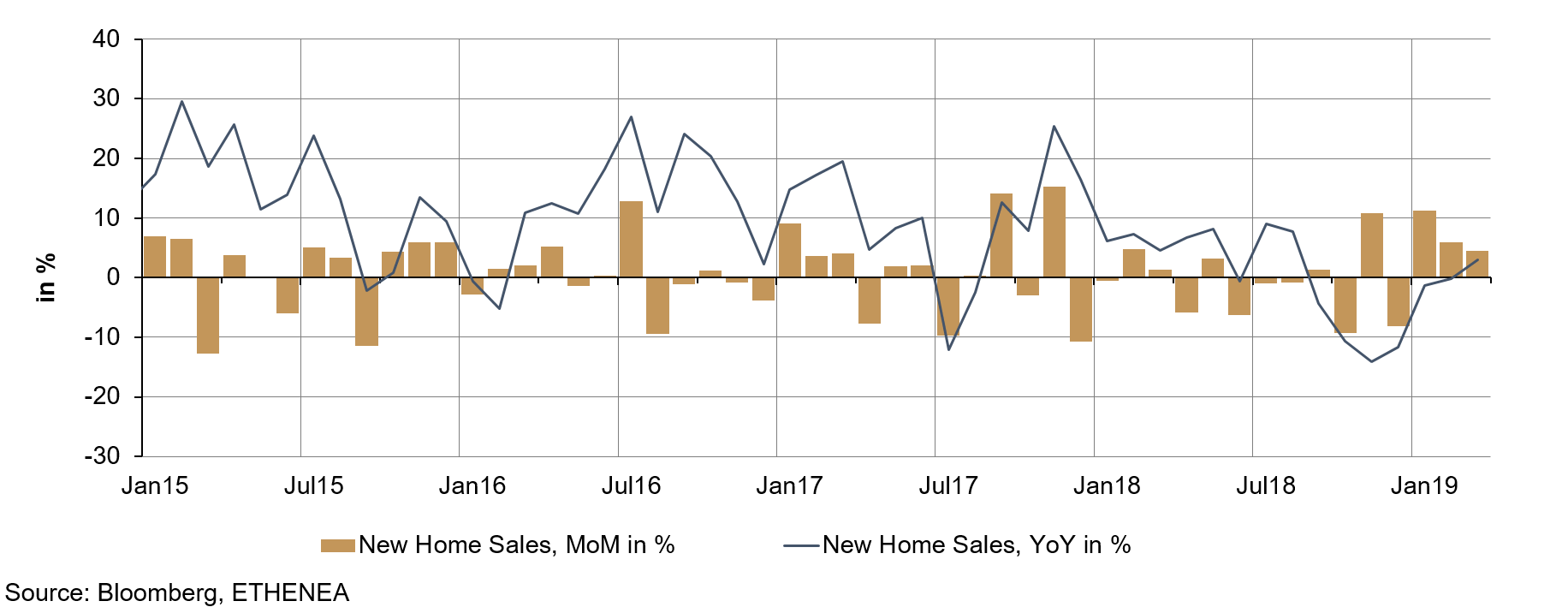

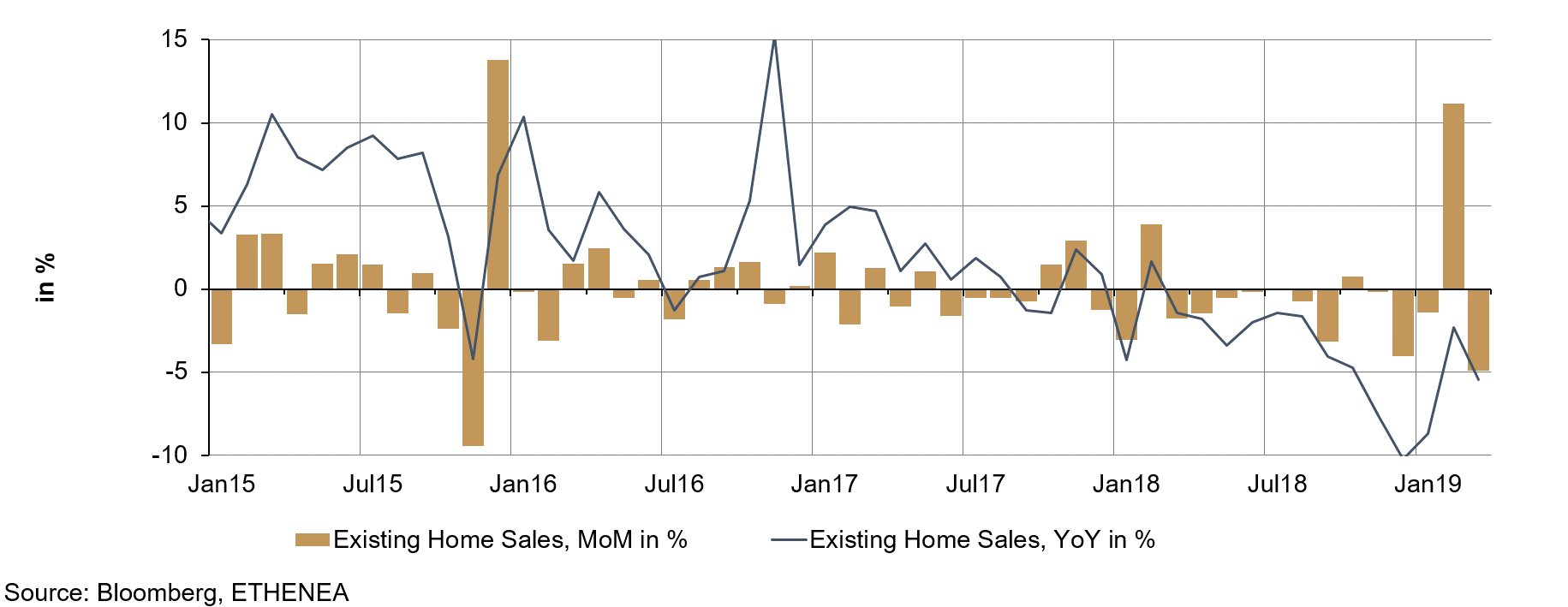

La mejor forma de determinar el estado de la economía estadounidense, tan importante para la economía mundial, es a través del mercado inmobiliario. Este dato puede servir de barómetro para el gran consumidor estadounidense. Los gráficos 3 y 4 muestran las tasas de variación de las ventas de bienes inmuebles, edificios de nueva construcción y de segunda mano, siendo este último, naturalmente, el segmento más importante para nosotros, con un parque de casi diez veces más unidades. En el caso de los inmuebles nuevos, la fase de debilidad que comenzó en el verano de 2018 parece haber concluido en la actualidad, mientras que las ventas de inmuebles de segunda mano han estado disminuyendo de forma más o menos continua durante más de un año.

Gráfico 3: Venta de bienes inmuebles de reciente construcción en EE. UU.

Gráfico 4: Venta de bienes inmuebles de segunda mano en EE. UU.

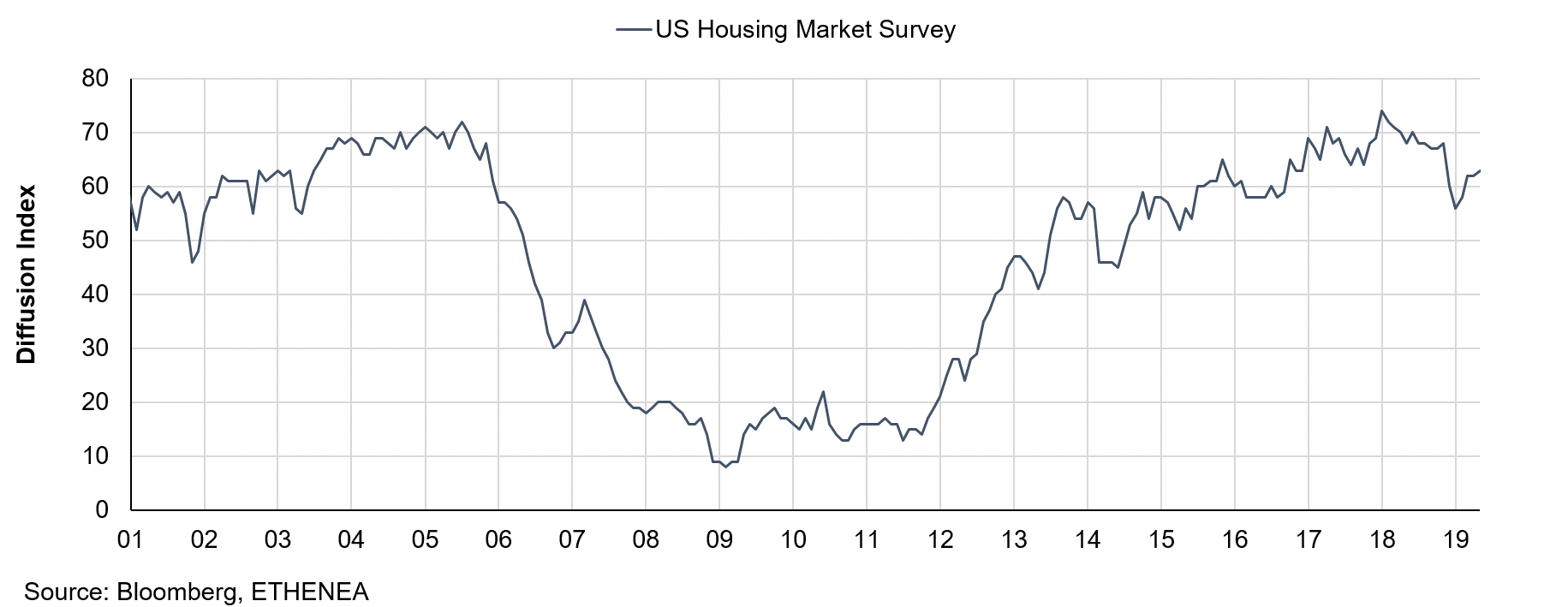

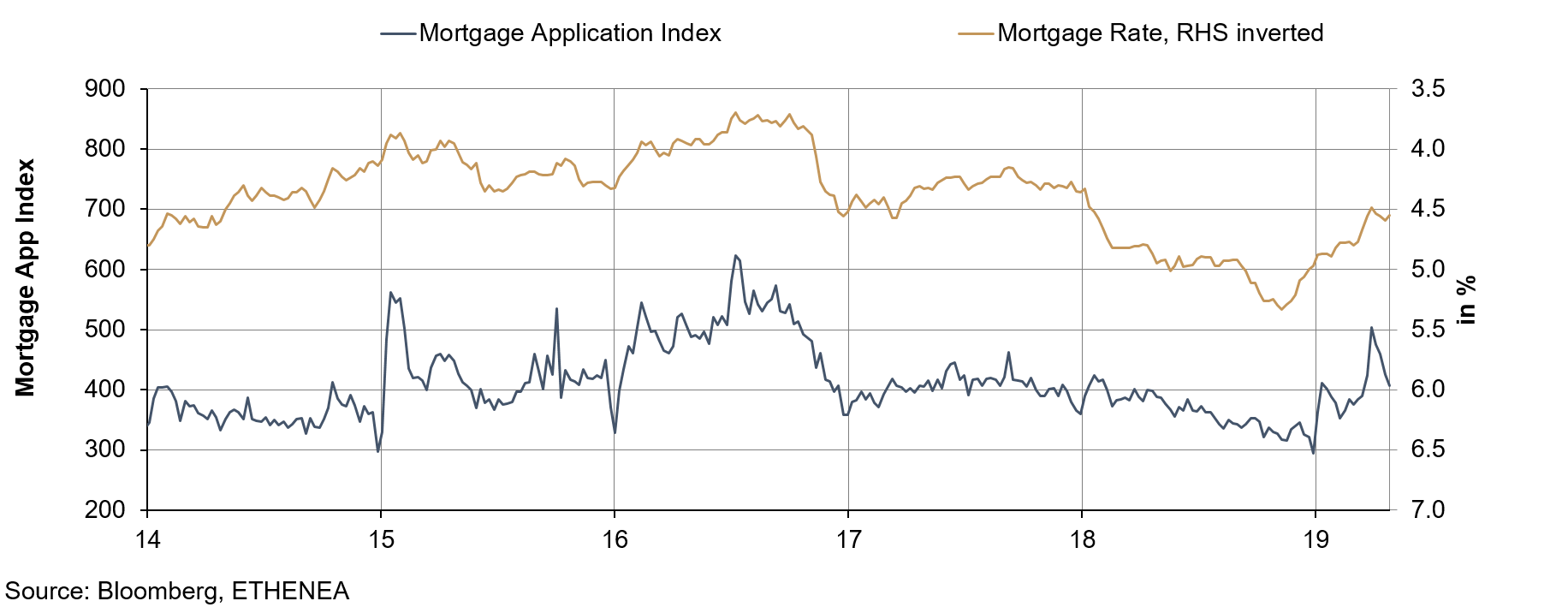

El índice de promotores inmobiliarios (véase el gráfico 5), que elaboraron su índice de forma similar a los conocidos índices de gestores de compras, apunta a una nueva situación favorable con un valor superior a 50. Sin embargo, la importante caída que se produjo en el segundo semestre de 2018 parece haber sido parcialmente compensada. El gráfico 6 también muestra la causa probable de la debilidad temporal del mercado de bienes inmuebles de nueva construcción. La subida de los tipos hipotecarios en el segundo semestre del año, provocada por el aumento de los rendimientos de los bonos del Tesoro estadounidense a largo plazo por encima del 3,2%, ha provocado un descenso constante de las solicitudes de préstamos hipotecarios. Obviamente, el aumento de los costes de la financiación inmobiliaria tiene un efecto negativo en este sentido. Asimismo, resulta interesante observar que las solicitudes de hipotecas se han disparado, ¡ya que los tipos de interés han vuelto a caer desde principios de 2019!

Gráfico 5: Situación del mercado inmobiliario en EE. UU.

Gráfico 6: Solicitudes de hipoteca (escala izquierda) y tipos hipotecarios (escala derecha invertida).

Esta última reacción es precisamente la que nos muestra lo sensible que es este segmento del mercado a los tipos de interés. Si nos detenemos en este punto, resulta evidente que toda la economía estadounidense es extremadamente sensible a los tipos de interés. Convendría comprobar si esta afirmación también es válida para otras economías. De cualquier modo, este sea probablemente un tema de mayor interés para la tesis de un economista.

La única conclusión que podemos sacar es que la economía estadounidense evoluciona en estos momentos mejor que hace seis meses. En cuanto a los datos del primer trimestre de 2019, tenemos algunas dudas, pero esto no altera el panorama general más positivo, que depende en gran medida de los niveles de los tipos de interés. Por lo tanto, creemos que la Reserva Federal de Estados Unidos se mostrará sumamente cauta a la hora de recurrir al instrumento de política monetaria de subir los tipos de interés para combatir la inflación. De lo contrario, se corre el riesgo que el remedio sea peor que la enfermedad.

Por lo tanto, deberemos estar preparados durante varios meses ya que los rendimientos en Estados Unidos tienden a bajar, lo que, naturalmente, tampoco suscita un sentimiento de euforia en lo que respecta a los rendimientos de la zona euro. Japón manda saludos.

¹ https://de.wikipedia.org/wiki/Bruttoinlandsprodukt

² https://www.federalreserve.gov/releases/g17/current/default.htm

¿Siguen ofreciendo potencial los mercados bursátiles en 2019?

En nuestro último vídeo, Harald Berres, Lead Portfolio Manager de Ethna-DYNAMISCH, analiza la cuestión de si los mercados bursátiles están experimentando un primer semestre frenético y, en caso afirmativo, hasta qué punto. El primer trimestre de 2019 todavía tiene potencial para nuevas subidas.¿No puede reproducir el vídeo? Entonces, haga clic AQUÍ.

Posicionamiento de Ethna Funds

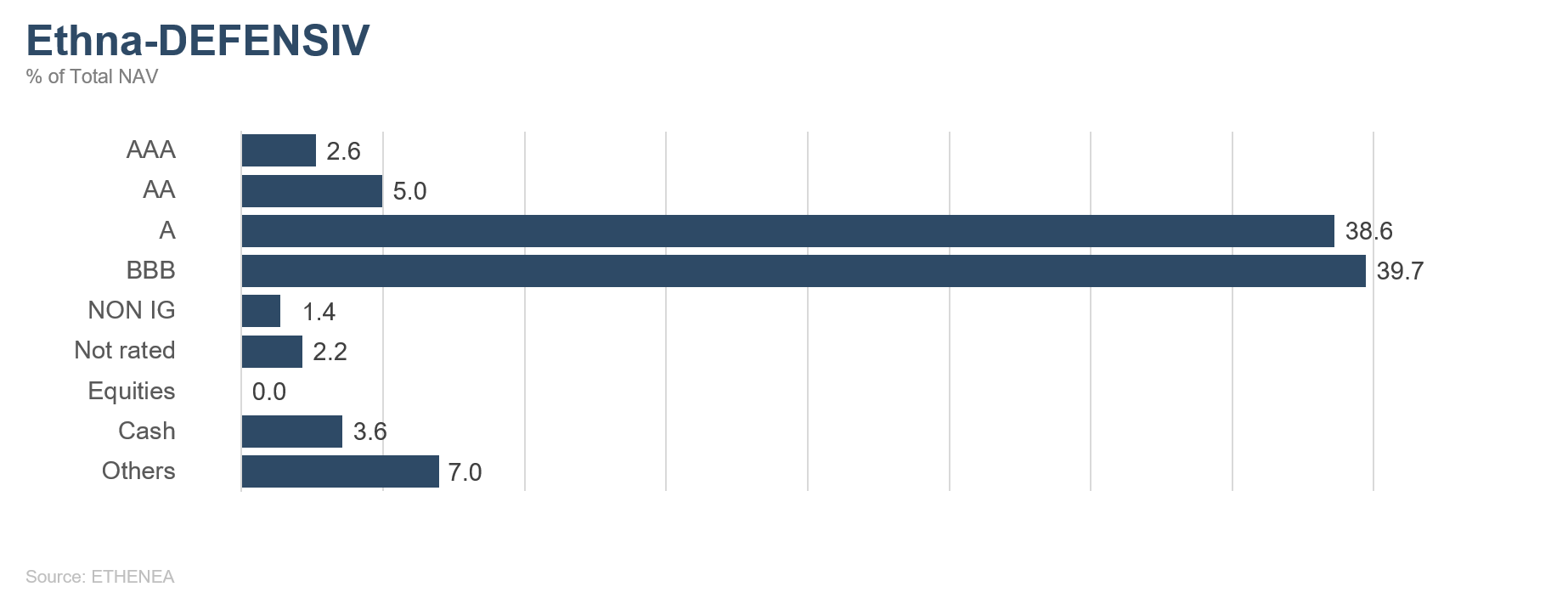

Ethna-DEFENSIV

El mes de abril terminó de forma sorprendente. La oficina estadística de la UE, Eurostat, publicó su primera estimación de crecimiento del PIB en el primer trimestre de 2019, con un 0,4%. El crecimiento de la economía estadounidense se había estimado previamente en el 3,2% sobre una base anualizada. Ambas estimaciones superaron las previsiones, ya que los temores de una fuerte desaceleración económica imperaron durante todo el mes. Sin embargo, el crecimiento en Estados Unidos no fue del todo contundente. Los inversores se quejaron en particular del descenso del consumo privado en Estados Unidos. Los débiles datos sobre la producción industrial estadounidense, así como los datos de China y Europa, siguen infundiendo un optimismo moderado a los participantes en el mercado sobre el desarrollo futuro de la economía mundial.

Aún así, los rendimientos de la deuda pública a 10 años han subido ligeramente a lo largo del mes. Los bonos a 10 años terminaron el mes con un rendimiento positivo mínimo del 0,01%, mientras que el rendimiento actual de los bonos del Tesoro a 10 años se sitúa en el 2,5%. Sin embargo, en términos generales, los tipos de interés han fluctuado de forma marginal. No prevemos que estos dos tipos básicos cambien sustancialmente en un futuro próximo, porque se espera que el BCE y la Reserva Federal no modifiquen sus tipos de interés oficiales. En marzo, la Reserva Federal confirmó su postura "paciente", en la medida en que la persistencia de una tasa de inflación baja no requiere subidas de los tipos de interés y, por tanto, resulta inverosímil un recorte de los tipos de interés que obedezca a un crecimiento económico sólido y continuado.

Die La actitud de espera generalizada de los bancos centrales provocó la caída de las primas de riesgo de los bonos corporativos, que actualmente representan en torno al 90% de los activos del Fondo invertidos. De este modo, Ethna-DEFENSIV logró de nuevo en abril importantes ganancias. El excelente arranque de la temporada de presentación de informes corporativos sigue respaldando nuestras previsiones de primas de riesgo de estables a ligeramente a la baja, por lo que nuestra cartera de bonos debería seguir beneficiándose.

En el transcurso del mes, hemos aumentado de forma significativa nuestras posiciones en divisas. La posición en USD supera actualmente el 22% y, por otro lado, hemos abierto una posición en divisas sin cobertura del orden del 5% en francos suizos. En el ámbito de las materias primas, hemos transferido una pequeña parte de la posición en oro al petróleo, de modo que el 3% de los activos del Fondo se invierten ahora en certificados de petróleo y menos del 5% en certificados de oro. En consonancia con nuestra valoración fundamentalmente positiva de los activos ponderados por riesgo, hemos vuelto a alcanzar una ponderación del 6,5% en renta variable mediante la compra de futuros.

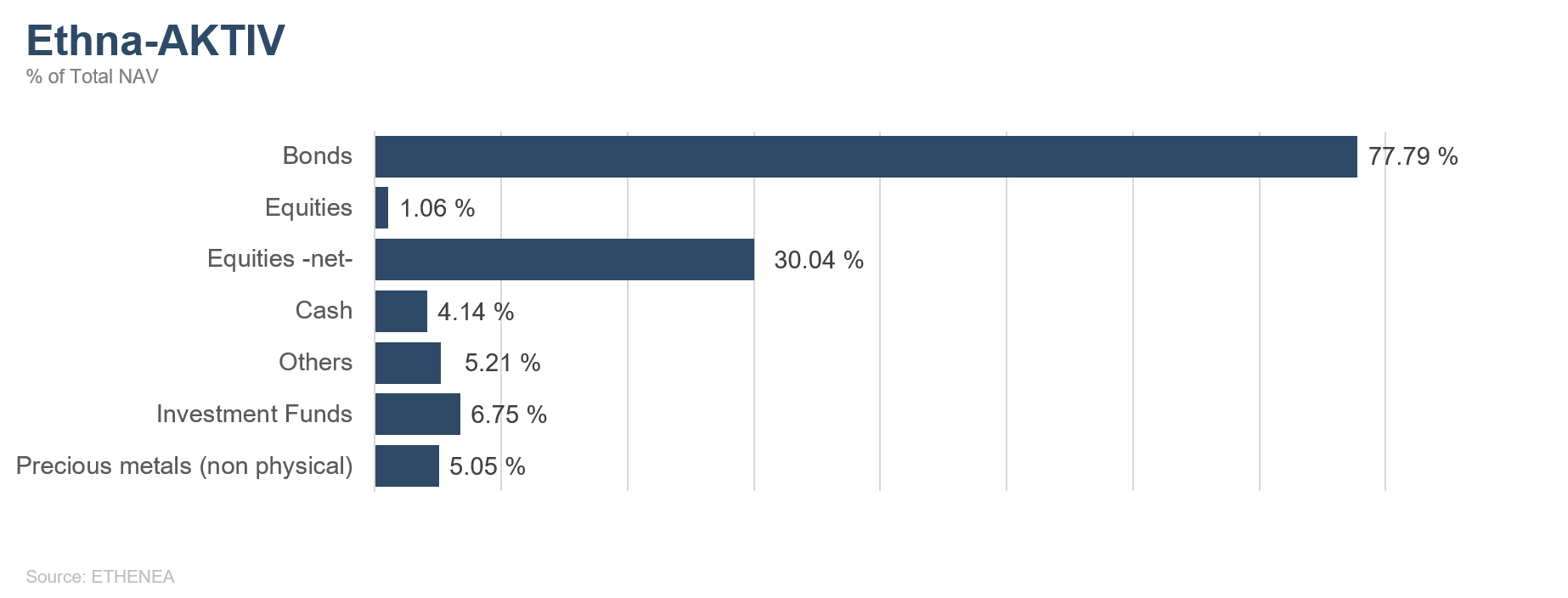

Ethna-AKTIV

El resultado mensual de Ethna-AKTIV fue del 0,89%. Tras beneficiarse de forma razonable del repunte de la renta variable del primer trimestre, abril ha sido el primer mes en el que la cartera de renta variable contribuyó de forma significativa a la rentabilidad del Fondo. Si bien el rendimiento anual del Fondo se sitúa actualmente en un respetable 5,17%, sigue estando ligeramente por debajo de nuestras expectativas. Sin embargo, nos gustaría aprovechar esta oportunidad para señalar con satisfacción que, aunque la espectacular recuperación registrada en los últimos cuatro meses en los mercados no era el escenario que cabía esperar a principios de año y que, por lo tanto, nuestra posición en renta variable era muy reducida, nuestro enfoque de Fondo mixto diversificado ha dado buenos resultados. La renta fija generó la mayor parte de la rentabilidad, y las posiciones en divisas y materias primas también contribuyeron positivamente.

De cara al futuro, percibimos el entorno y el posicionamiento derivado del mismo de la siguiente manera: los principales bancos centrales, el BCE y la Reserva Federal, han consolidado rotundamente su postura de espera y de apoyo. Los datos de inflación de las principales economías siguen siendo moderados y los tipos de interés bajos. La actual temporada de presentación de informes de las empresas nos ofrece datos sorprendentemente buenos. Este hecho pone de manifiesto que la tendencia negativa de las revisiones de los beneficios en Estados Unidos ha llegado a su fin por ahora. En Estados Unidos, en particular, hay indicios de recuperación del crecimiento. En este contexto, la palabra recesión ha quedado fuera del vocabulario de momento. En su conjunto, estos indicios evocan claramente un escenario económico tipo «Goldilocks». Aunque hay que reconocer que el ciclo económico se está prolongando mucho, no es motivo para poner fin a esta situación y, por otra parte, las inversiones arriesgadas han producido históricamente muy buenos rendimientos, especialmente en estas fases. En este escenario, los valores de renta variable siguen siendo atractivos como alternativa de inversión. Pero cuidado: hay que tener en cuenta que esta no es una calle de sentido único. El aumento de la volatilidad anunciado el mes anterior aún no se ha materializado. Muy al contrario: tanto las fluctuaciones registradas como las posiciones cortas en el índice de volatilidad VIX se encuentran actualmente en niveles extremos, lo que indica que el sentimiento es demasiado eufórico.

Por tanto, la posición en renta variable, que aumentamos hasta el 30% durante el mes, se gestiona de forma activa y sometida a un control de riesgos. Por el contrario, en el caso de la renta fija, la posición se redujo ligeramente tras realizar beneficios. Al mismo tiempo, hemos ampliado ligeramente la duración. Continuamos apostando por un aumento del precio del petróleo, debido tanto a nuestro escenario económico de referencia como a las continuas tensiones sobre Irán y Venezuela. Hasta que el precio del petróleo no supere los 70 dólares, no se obtendrán beneficios mediante la venta. Nuestra posición en USD quedó confirmada el mes pasado por los nuevos máximos anuales. En la medida en que partimos de la base de que los mínimos plurianuales se volverán a alcanzar, hemos aumentado la ponderación hasta aproximadamente el 30%.

Ethna-DYNAMISCH

Los mercados bursátiles tampoco perdieron la perspectiva en abril y continuaron con su impresionante tendencia alcista. El mes de abril ha sido el cuarto mes consecutivo de ganancias para la mayoría de los principales índices del mundo. En Estados Unidos, los principales índices están a punto de alcanzar nuevos máximos. Tras el rápido repunte de los últimos meses, surge la pregunta de si su fuerza será suficiente para que los precios sigan subiendo o si los mercados necesitarán una pausa. Tras las marcadas subidas de los mercados bursátiles en invierno y en primavera, el mes de mayo ha sido a menudo agitado en el pasado. Por otra parte, los resultados empresariales de la actual temporada de presentación de informes en su conjunto siguen siendo bastante sólidos. En este escenario, estamos prestando mayor atención a la confianza que despiertan los mercados de capitales. Una euforia excesiva sería una señal importante para que ajustemos la ponderación de la renta variable y reduzcamos los riesgos.

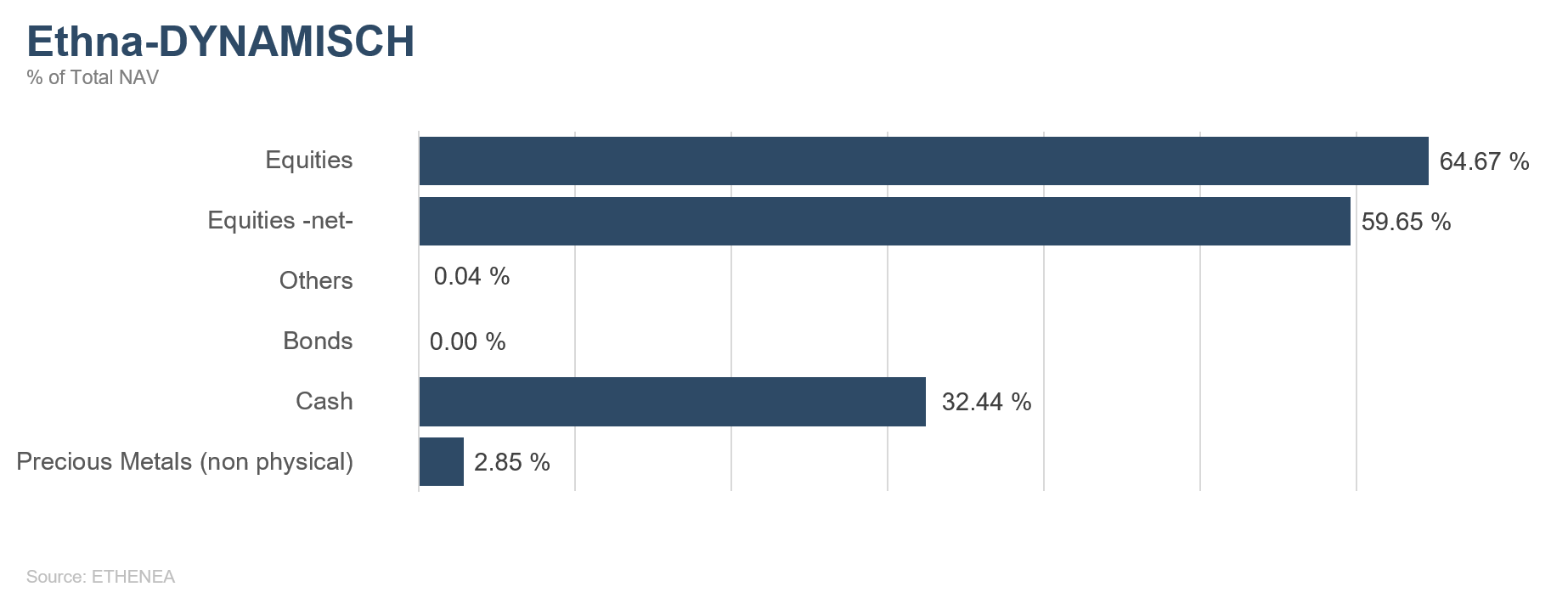

- En abril mejoramos aún más la calidad de la cartera y mejoramos su perfil. Este objetivo se logró, entre otras cosas, mediante la adquisición de acciones estadounidenses de los sectores industrial y de seguros y de la banca en línea, como Berkshire Hathaway y Charles Schwab. El consorcio Berkshire Hathaway, con su enfoque en el negocio industrial y de seguros, goza de gran renombre, en parte debido a su propietario, Warren Buffett. Charles Schwab es un banco poco conocido, ya que opera de forma casi exclusiva en Estados Unidos. Pero siguen existiendo paralelismos con Berkshire. El banco lleva el nombre de su cofundador Charles Schwab que, al igual que Warren Buffett, ha sido fundador, accionista mayoritario y director general del banco durante varias décadas. Como resultado de estas dos adquisiciones, la ponderación bruta de la renta variable del Fondo se incrementó hasta el 64,7% a finales de mes.

- En la actualidad, la cartera de Ethna-DYNAMISCH no incluye renta fija. Por otra parte, las dos nuevas acciones recientemente adquiridas incluyen indirectamente una opinión sobre los tipos de interés. A pesar de que seguimos mostrándonos escépticos en cuanto a los valores financieros europeos a causa del entorno de tipos de interés cero, conviene analizar el caso de Estados Unidos. La caída de los tipos de interés en los últimos meses ha sido muy marcada y difícilmente previsible en esta situación. Y sin embargo, la economía estadounidense sigue siendo extraordinariamente sólida. En principio, este entorno se presta a tipos de interés más estables o incluso al alza. En los últimos meses, el mercado ha descartado cualquier subida de los tipos de interés. La fortaleza de la economía y el auge de los mercados bursátiles han hecho que el temor a una subida de los tipos de interés regrese a los mercados de renta fija en el segundo semestre del año. Berkshire y Charles Schwab, en particular, también se beneficiarían de la subida de los tipos de interés.

- El oro registró una caída mínima durante el último mes. Sin embargo, debido a su baja ponderación en la cartera, el impacto en el Fondo ha sido mínimo. Ethna-DYNAMISCH pudo beneficiarse de la ligera debilidad del euro gracias a su posición en USD derivada de la renta variable estadounidense.

Por lo demás, nosotros también opinamos que, tras un análisis minucioso de todos los aspectos, la renta variable es la clase de activos más prometedora en el entorno actual. Al margen de los posibles ajustes tácticos que se mencionan al principio, nos gustaría seguir invirtiendo sustancialmente en renta variable con Ethna-DYNAMISCH.

Gráfico 7: Composición de la cartera del Ethna-DEFENSIV

Gráfico 8: Estructura de la cartera* del Ethna-AKTIV

Gráfico 9: Estructura de la cartera* del Ethna-DYNAMISCH

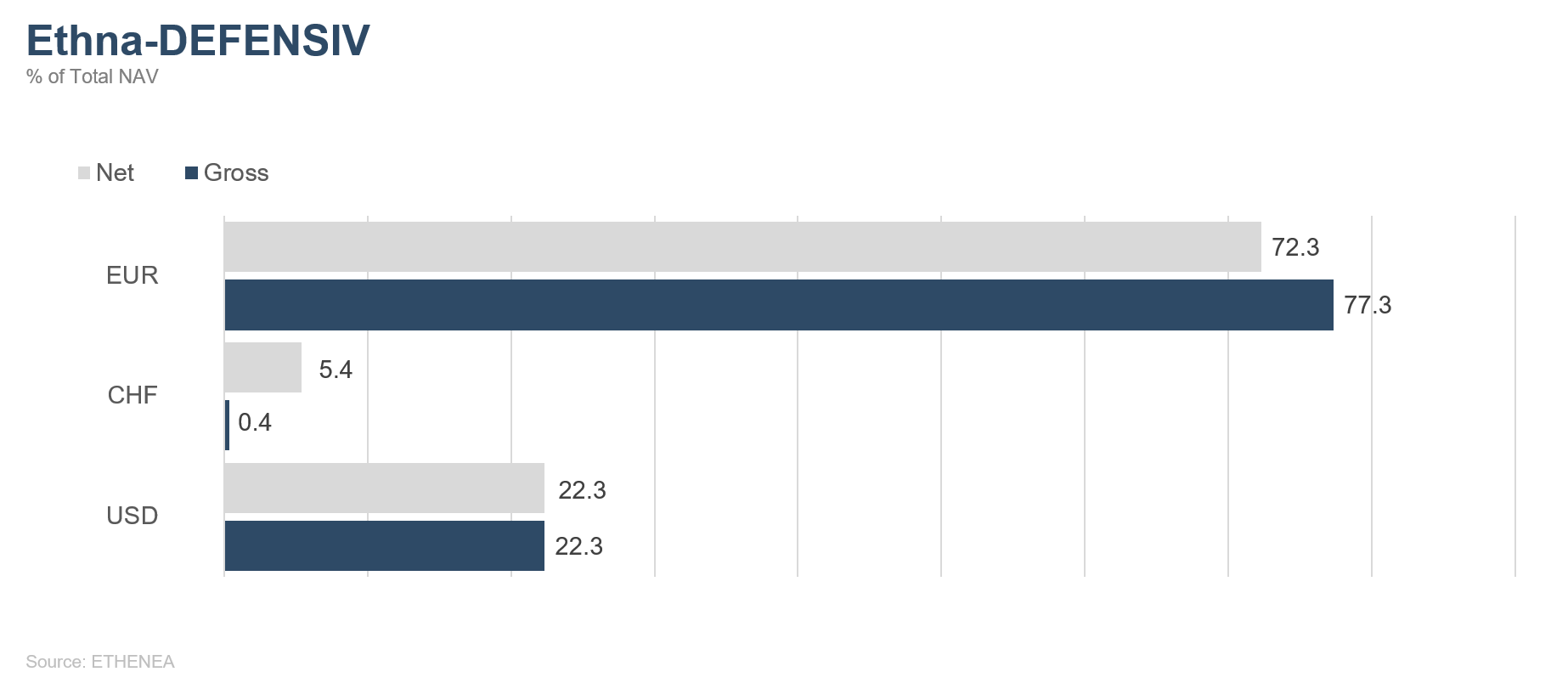

Gráfico 10: Composición de la cartera del Ethna-DEFENSIV por divisas

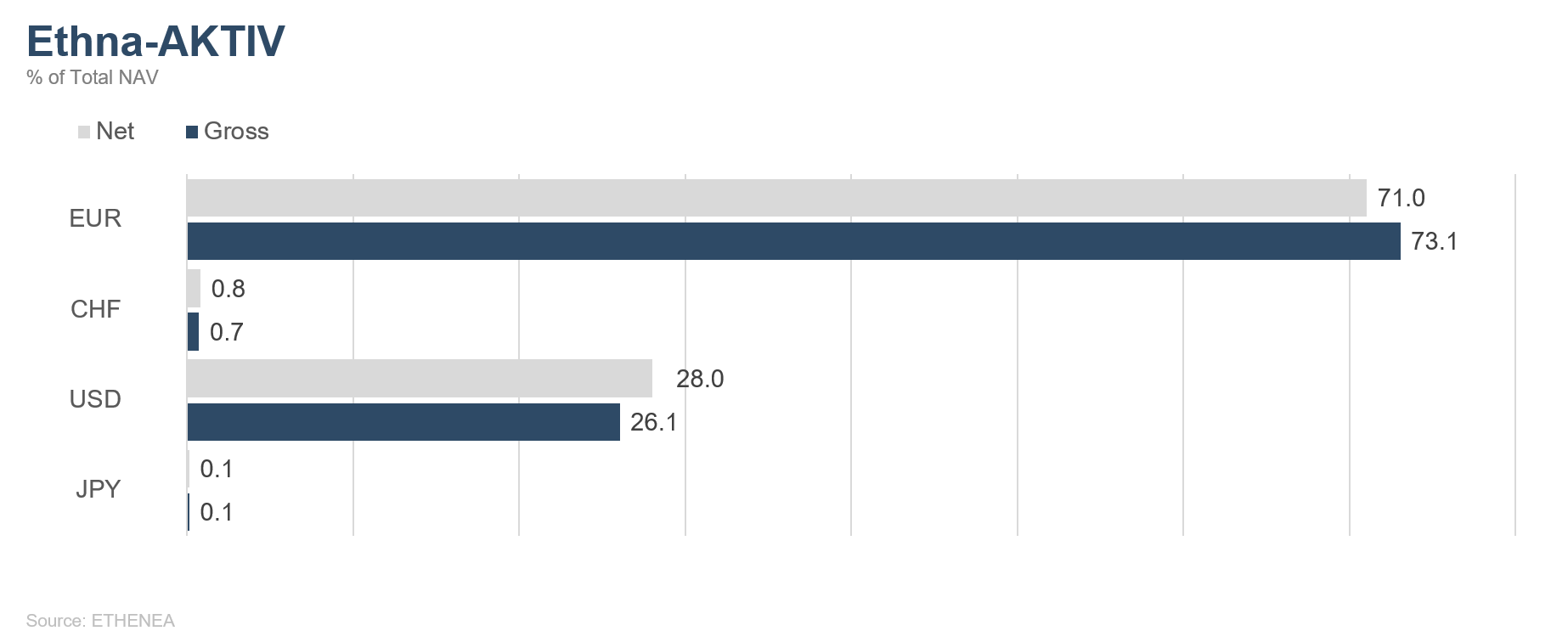

Gráfico 11: Composición de la cartera del Ethna-AKTIV por divisas

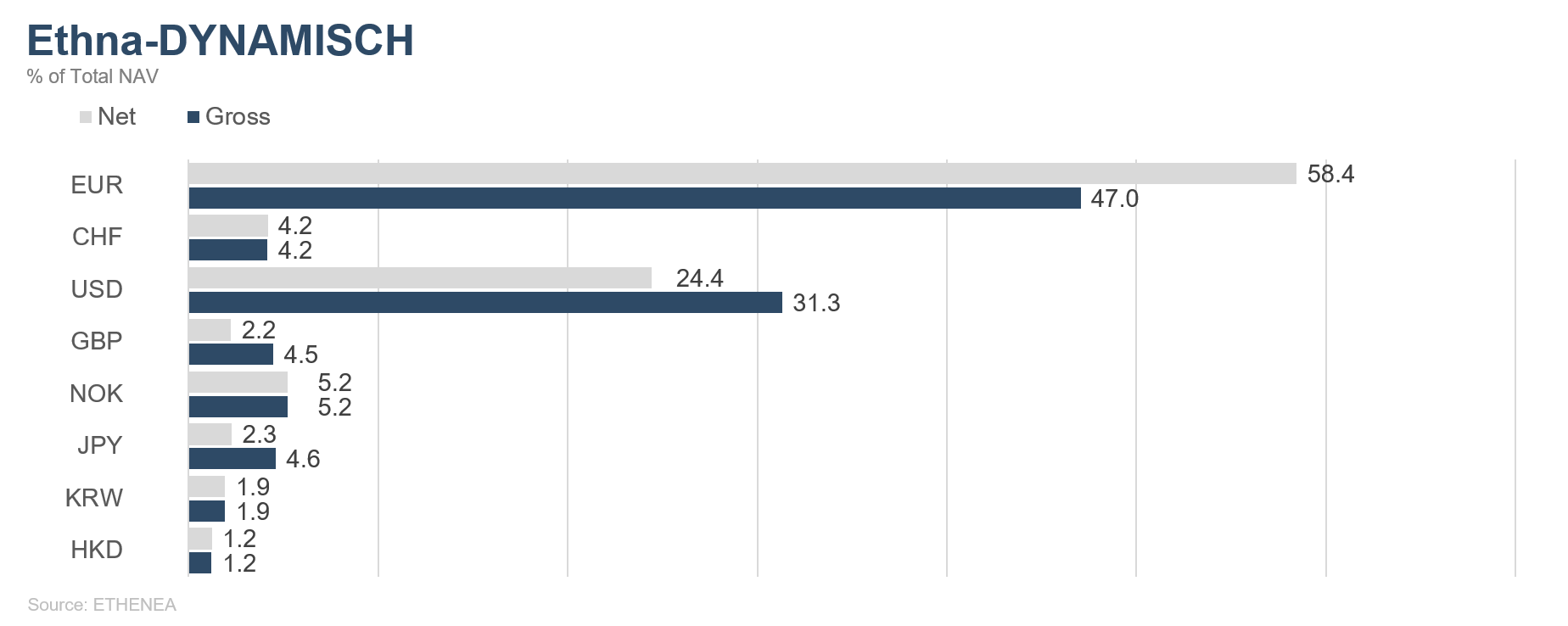

Gráfico 12: Composición de la cartera del Ethna-DYNAMISCH por divisas

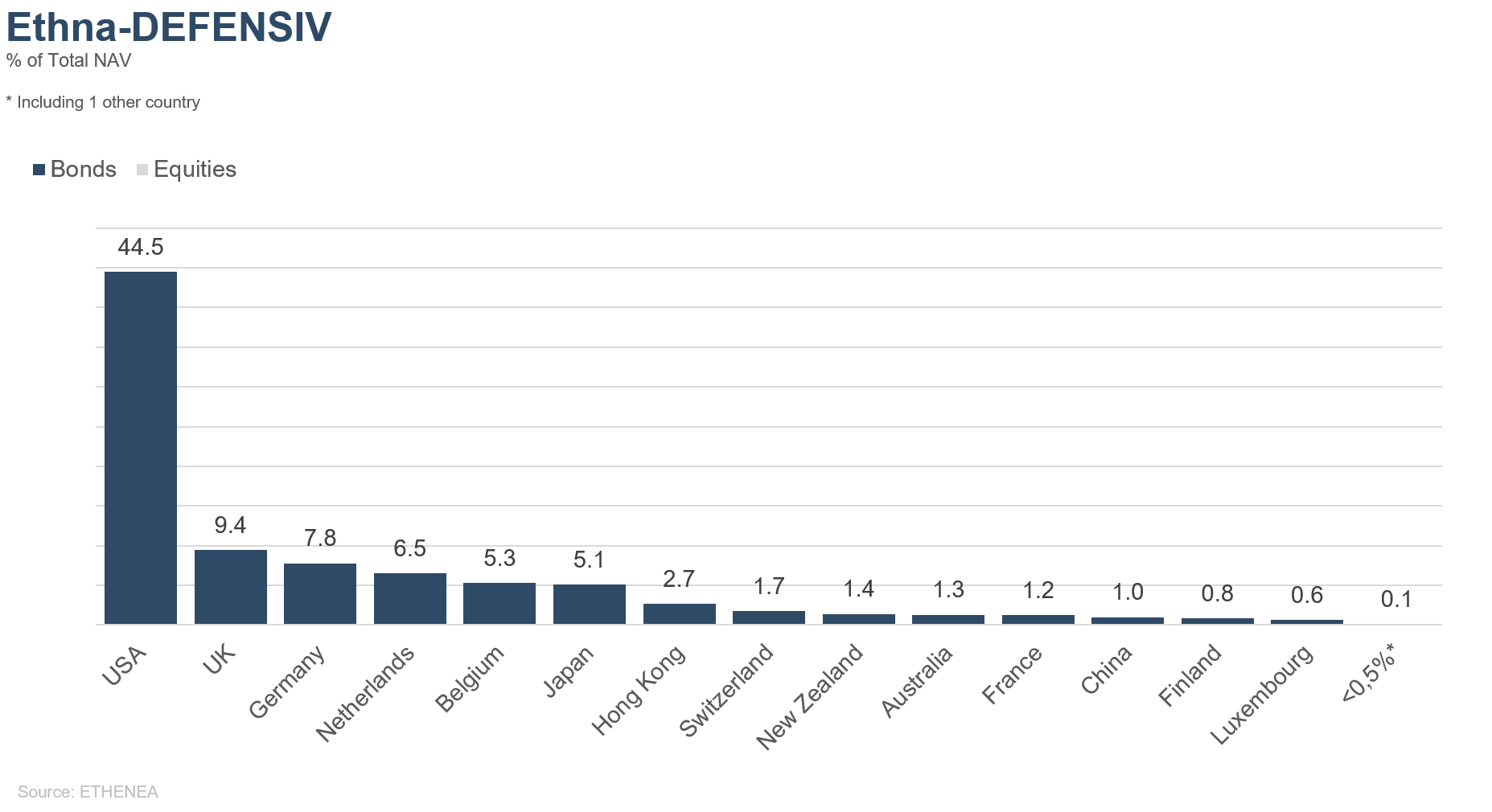

Gráfico 13: Composición de la cartera del Ethna-DEFENSIV según la procedencia

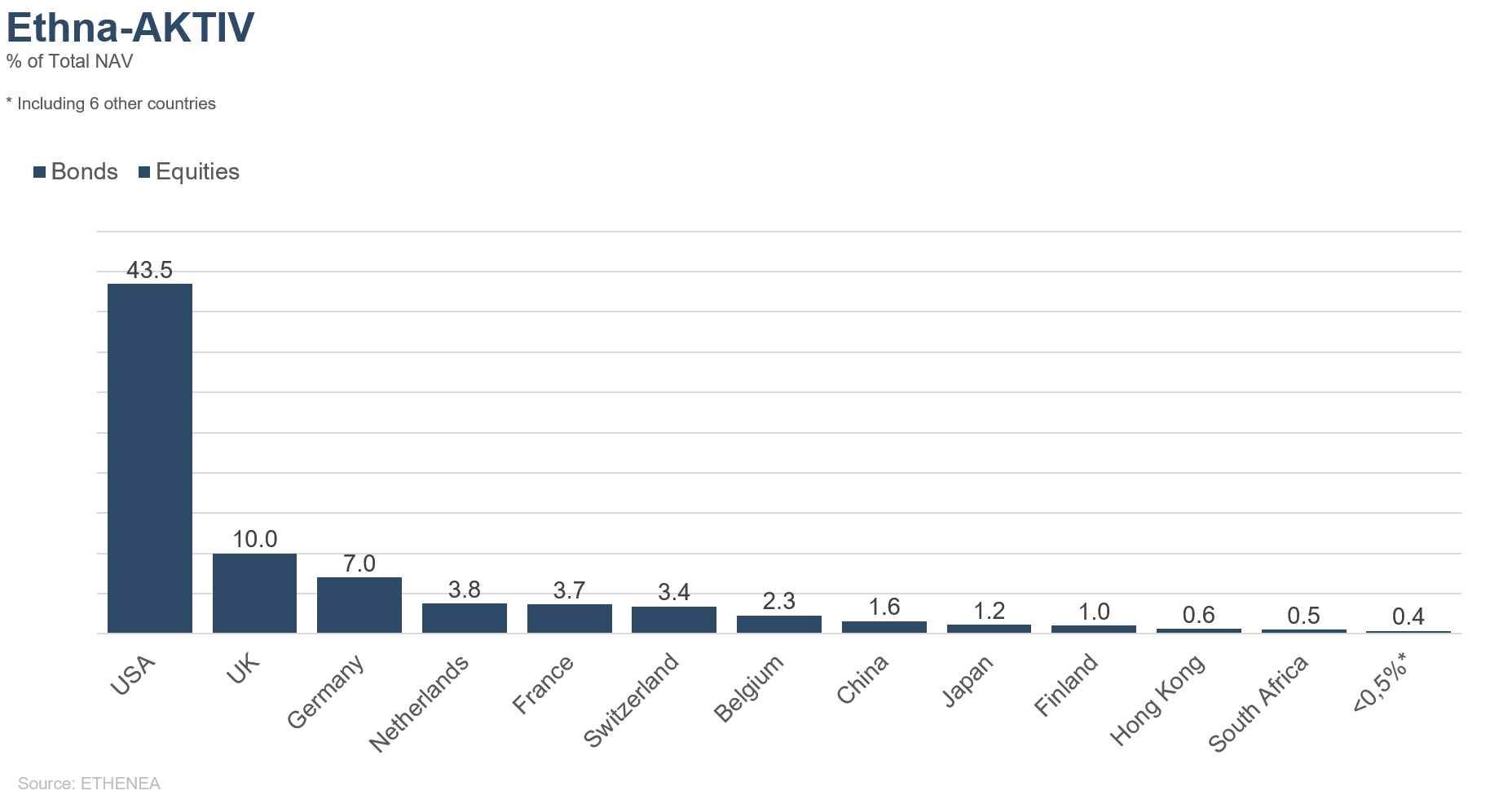

Gráfico 14: Composición de la cartera del Ethna-AKTIV según la procedencia

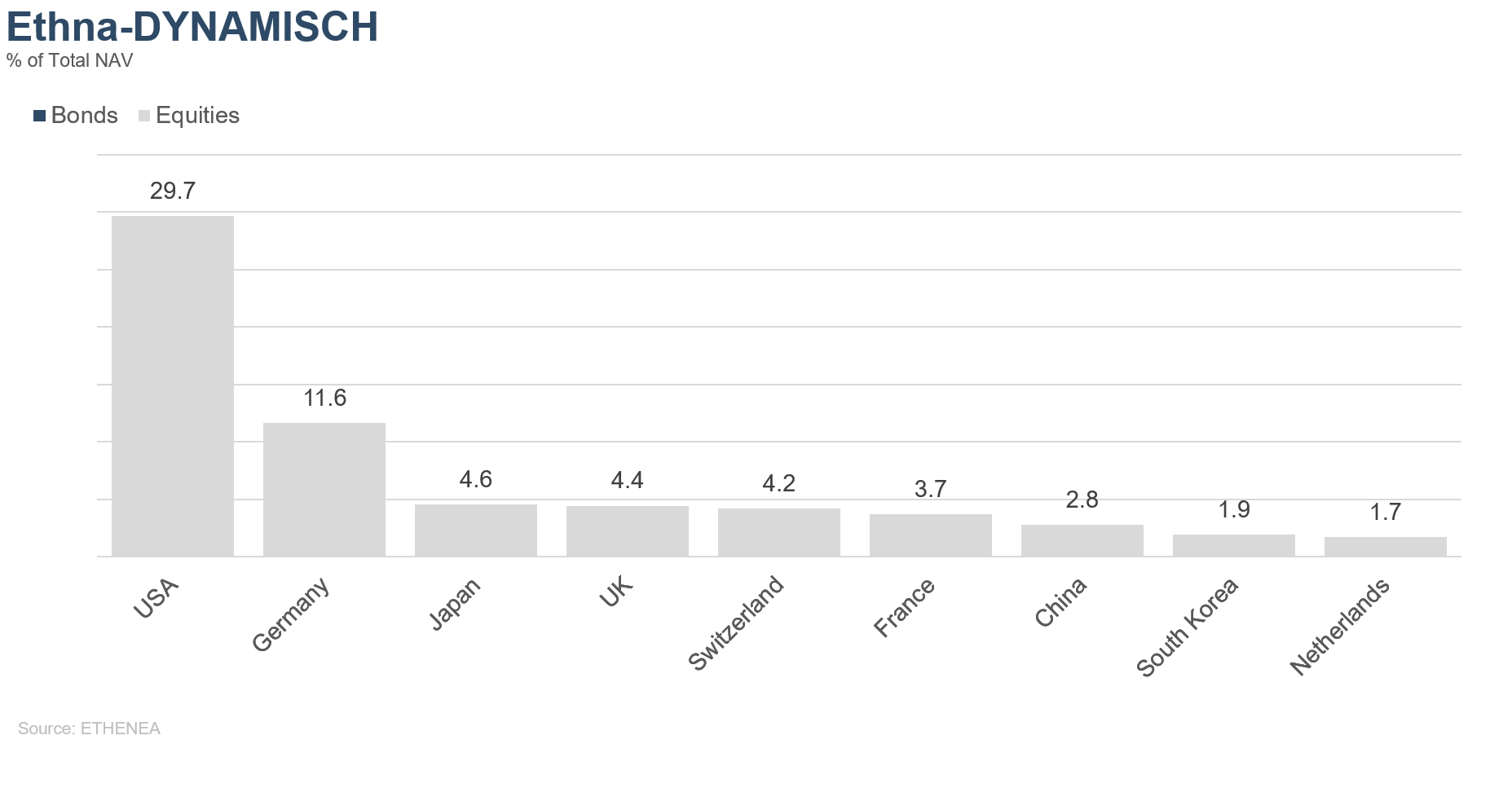

Gráfico 15: Composición de la cartera del Ethna-DYNAMISCH según la procedencia

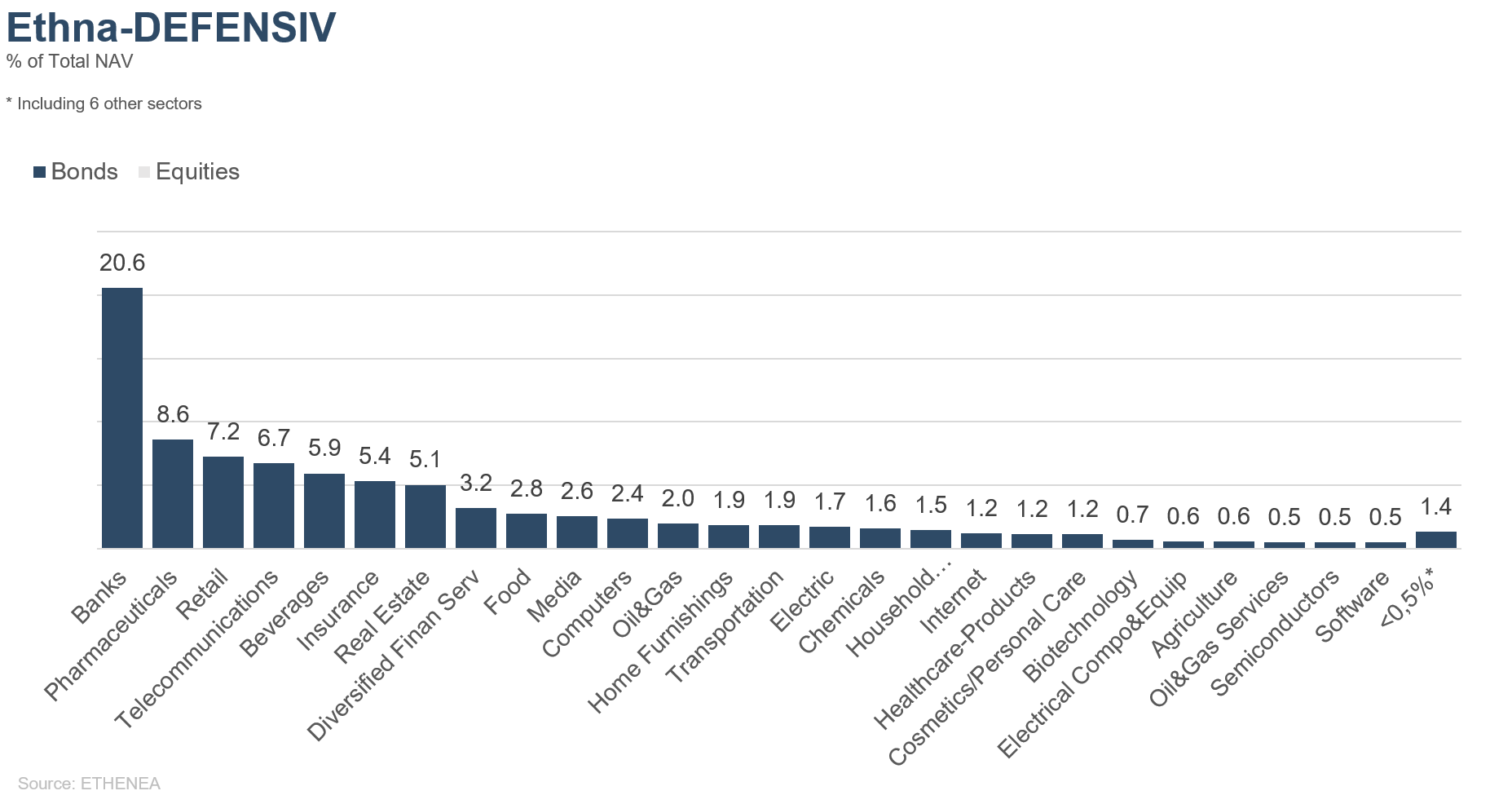

Gráfico 16: Composición de la cartera del Ethna-DEFENSIV según el sector del emisor

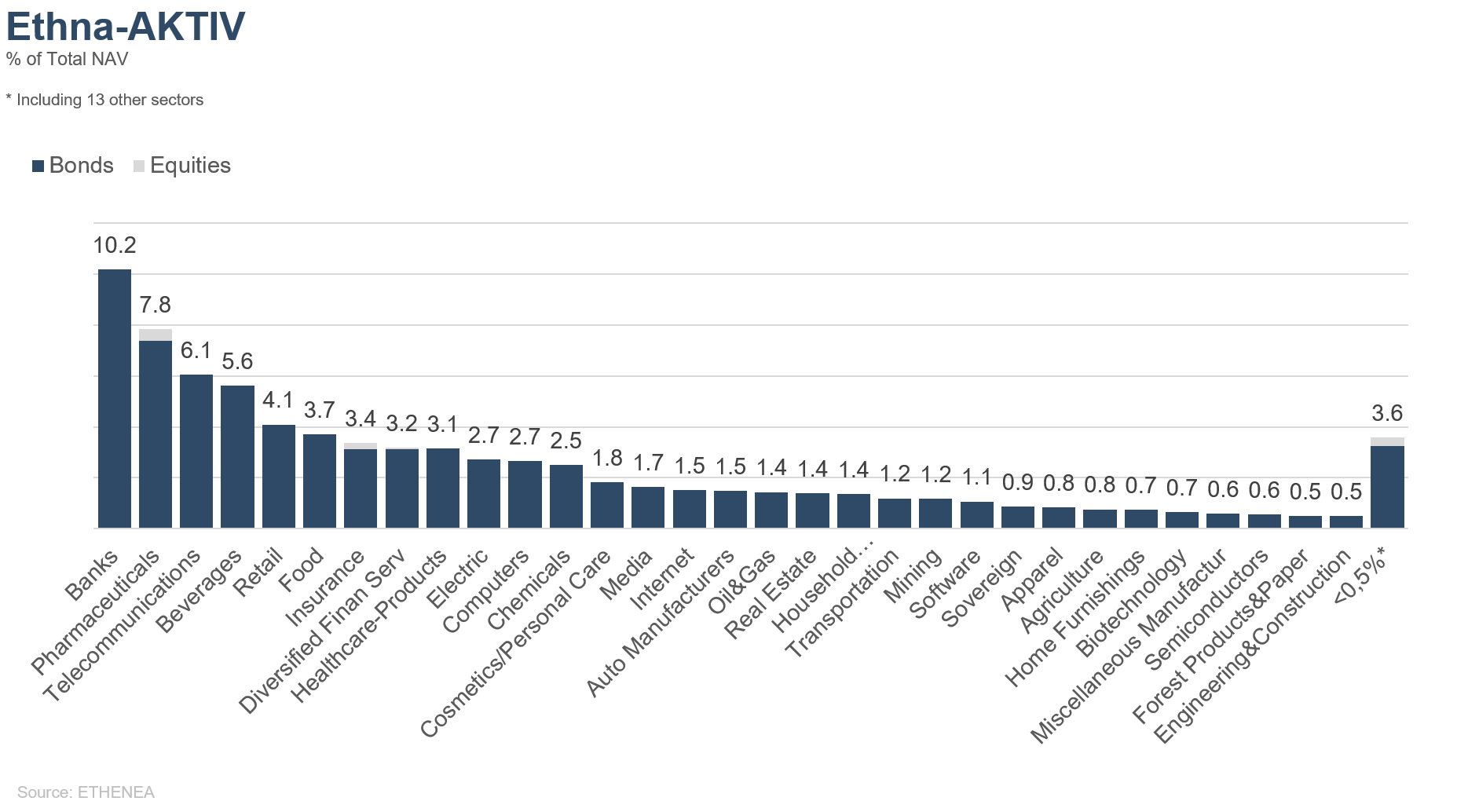

Gráfico 17: Composición de la cartera del Ethna-AKTIV según el sector del emisor

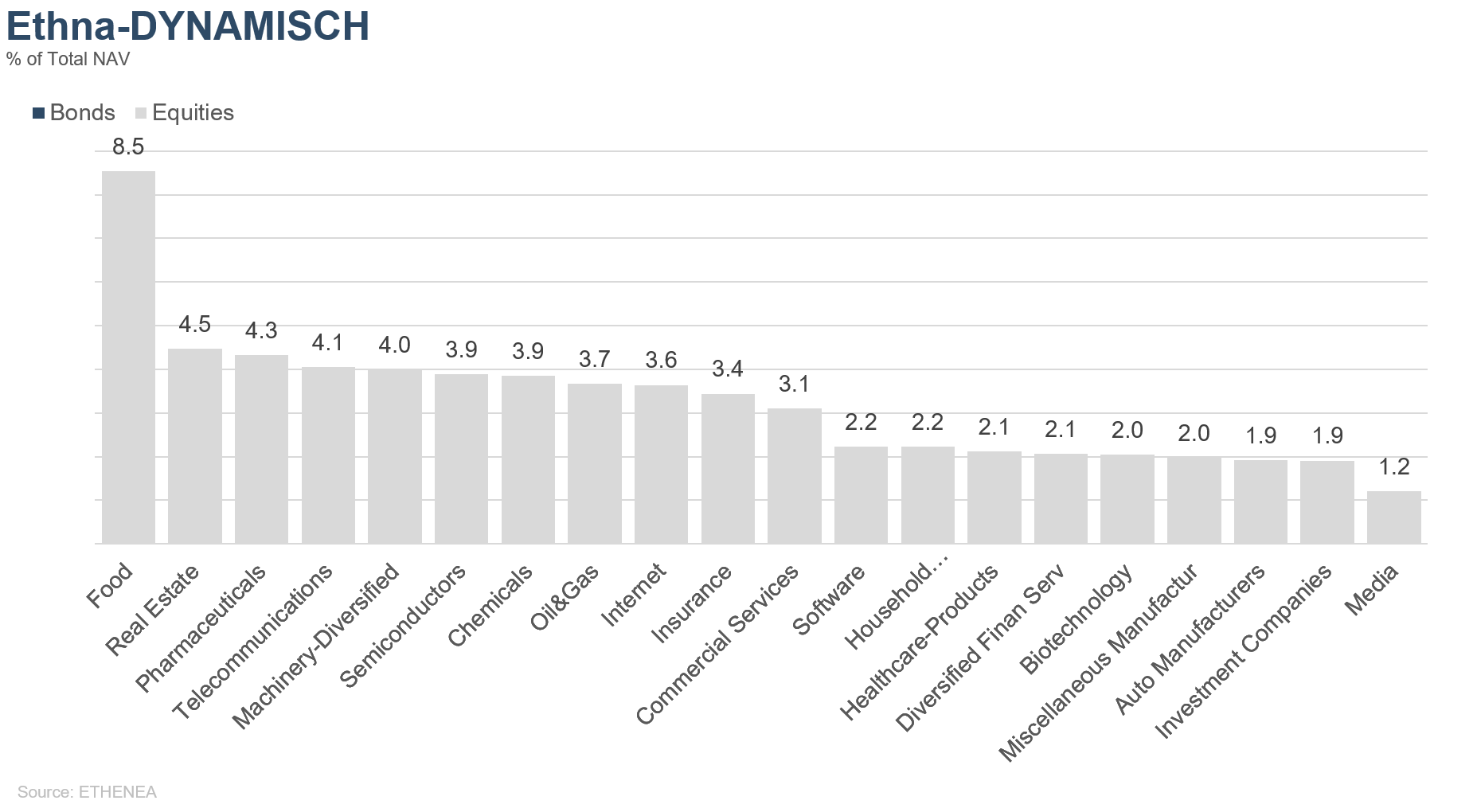

Gráfico 18: Composición de la cartera del Ethna-DYNAMISCH según el sector del emisor

* El término «efectivo» incluye depósitos a plazo, depósitos a un día, cuentas corrientes/otras cuentas. El término «renta variable neta» incluye la inversión directa y la exposición resultante de los derivados de renta variable.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Esta comunicación publicitaria es únicamente para fines informativos. Está prohibida su transmisión a personas en países donde el fondo no está autorizado para su distribución, especialmente en EE.UU. o a personas estadounidenses. La información no constituye una oferta ni una invitación para comprar o vender valores o instrumentos financieros y no sustituye el asesoramiento personalizado al inversor o al producto. No tiene en cuenta los objetivos de inversión individuales, la situación financiera ni las necesidades particulares del destinatario. Antes de tomar una decisión de inversión, deben leerse cuidadosamente los documentos de venta vigentes (folleto, documentos de información clave/PRIIPs-KIDs, informes semestrales y anuales). Estos documentos están disponibles en alemán y en traducción no oficial en la sociedad gestora ETHENEA Independent Investors S.A., en el depositario, en los agentes de pago o de información nacionales, así como en www.ethenea.com. Los términos técnicos más importantes se encuentran en el glosario de www.ethenea.com/glosario/. La información detallada sobre oportunidades y riesgos de nuestros productos se encuentra en el folleto vigente. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. Los precios, valores y rendimientos pueden subir o bajar y pueden llevar a la pérdida total del capital invertido. Las inversiones en divisas extranjeras están sujetas a riesgos de tipo de cambio adicionales. No se pueden derivar compromisos ni garantías vinculantes para resultados futuros a partir de la información proporcionada. Las suposiciones y el contenido pueden cambiar sin previo aviso. La composición de la cartera puede cambiar en cualquier momento. Este documento no constituye una información completa sobre riesgos. La distribución del producto puede dar lugar a remuneraciones para la sociedad gestora, empresas vinculadas o socios de distribución. Son determinantes los datos sobre remuneraciones y costes que figuran en el folleto vigente. Una lista de los agentes de pago e información nacionales, un resumen de los derechos de los inversores y las advertencias sobre los riesgos de un cálculo erróneo del valor liquidativo están disponibles en www.ethenea.com/avisos-legales/.En caso de error en el cálculo del valor liquidativo, la compensación se realizará conforme a la Circular CSSF 24/856; para participaciones suscritas a través de intermediarios financieros, la compensación puede estar limitada. Información para inversores en Suiza: El país de origen del fondo de inversión colectiva es Luxemburgo. El representante en Suiza es IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zúrich. El agente de pagos en Suiza es DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zúrich. El folleto, los documentos de información clave (PRIIPs-KIDs), los estatutos y los informes anuales y semestrales pueden obtenerse gratuitamente del representante. Información para inversores en Bélgica: El folleto, los documentos de información clave (PRIIPs-KIDs), los informes anuales y semestrales del subfondo están disponibles gratuitamente en alemán a petición de ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburgo y del representante: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburgo. A pesar del máximo cuidado, no se garantiza la exactitud, integridad o actualidad de la información. Solo los documentos originales en alemán son vinculantes; las traducciones son solo para fines informativos. El uso de formatos publicitarios digitales es bajo su propia responsabilidad; la sociedad gestora no asume ninguna responsabilidad por fallos técnicos o violaciones de la protección de datos por parte de proveedores externos de información. El uso solo está permitida en países donde esté legalmente autorizado. Todos los contenidos están protegidos por derechos de autor. Cualquier reproducción, distribución o publicación, total o parcial, solo está permitida con el consentimiento previo por escrito de la sociedad gestora. Copyright © ETHENEA Independent Investors S.A. (2026). Todos los derechos reservados. 03-05-2019