Instinto gregario

Las observaciones, aunque no son necesariamente pruebas contundentes, nos dan indicaciones claras de todos modos. El autor alberga el temor de que la gran mayoría de los participantes del mercado se comportan actualmente como lemmings. En cierta medida es comprensible, ya que todos trabajamos exactamente con la misma información que obtenemos de las mismas fuentes al mismo tiempo. Por lo tanto, es casi inevitable que lleguemos a las mismas conclusiones. Pero no necesariamente tiene que ser así. Ahora bien, se debe tener mucho cuidado para no seguir a la multitud hacia el abismo y abandonar el rebaño a tiempo.

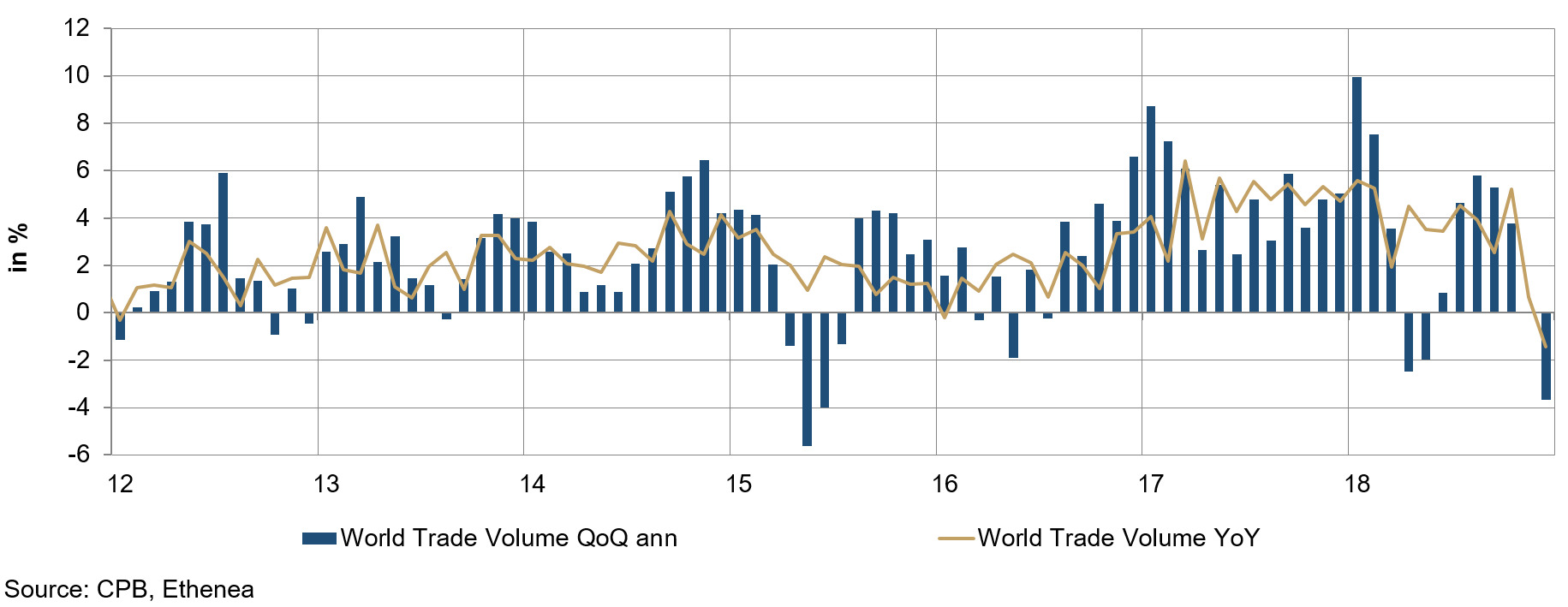

Como ya señalamos a principios de año, esperamos un aterrizaje turbulento¹ de la economía mundial y no un aterrizaje forzoso. Y ahora que hemos dejado atrás el primer trimestre, tenemos que hacer un gran esfuerzo para ignorar los signos de debilidad. El gráfico 1 muestra el volumen del comercio mundial basado en datos de CPB, la Oficina de Análisis de Política Económica de los Países Bajos, que se considera muy fiable. Para desviar parte de la volatilidad de las series de datos, utilizamos el promedio de tres meses. Incluso aquí, se puede observar una marcada desaceleración de los flujos comerciales hacia finales de 2018, lo que también está en consonancia con la actual debilidad mundial del sector manufacturero. Después de todo, la guerra comercial entre China y Estados Unidos parece haber dejado huella.

Gráfico 1: Volumen de comercio mundial (media de 3 meses).

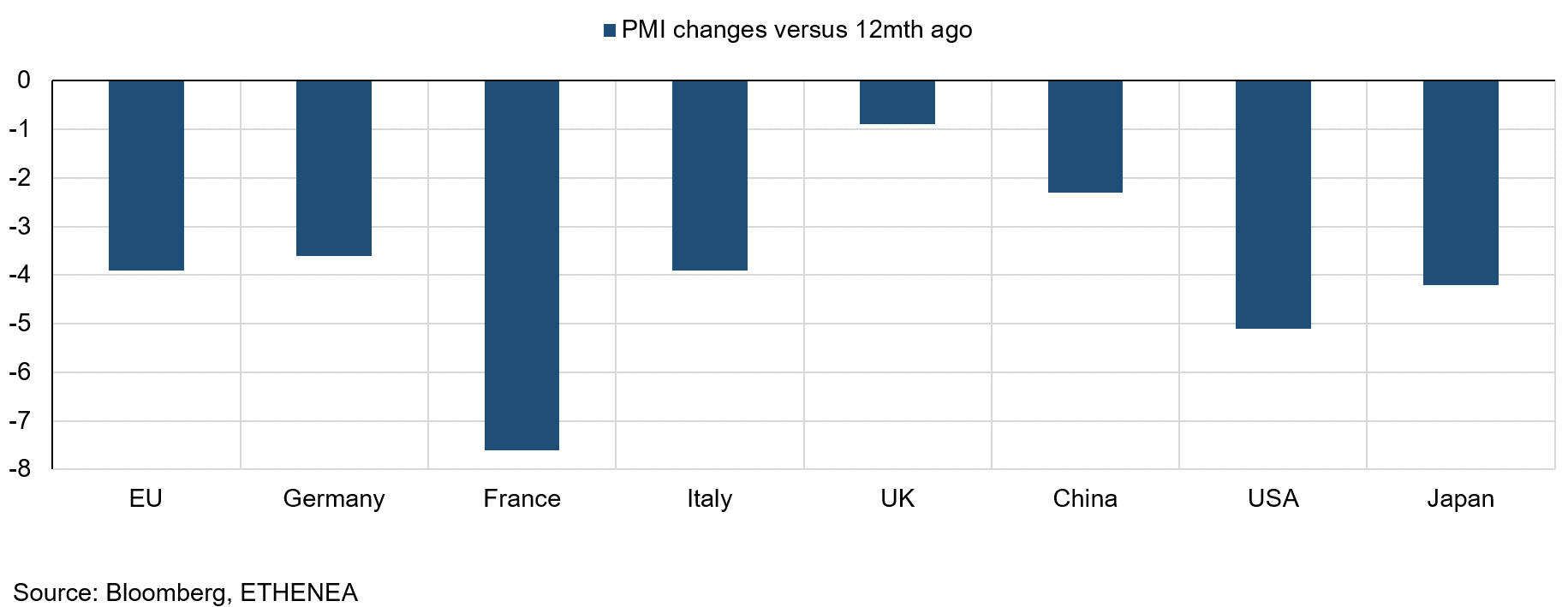

Gráfico 2: Índices de gestores de compras

Los índices de los gestores de compras también se están deteriorando perceptiblemente. El gráfico 2 muestra la evolución del índice respectivo en comparación con el de hace 12 meses. En este gráfico, lo que resulta sorprendente es el ligero deterioro de los valores del Reino Unido, que está causando problemas con su brexit y que ha mantenido como rehén a la política europea durante muchos meses. Lo único que queda por hacer en estos momentos es enviar un mensaje al Parlamento británico. Se dice que el escritor norirlandés C.S. Lewis afirmó: «No puedes volver atrás y cambiar el principio, pero puedes comenzar donde estás y cambiar el final». Quizás los parlamentarios se lo tomen en serio. El resto de Europa se lo agradecerá.

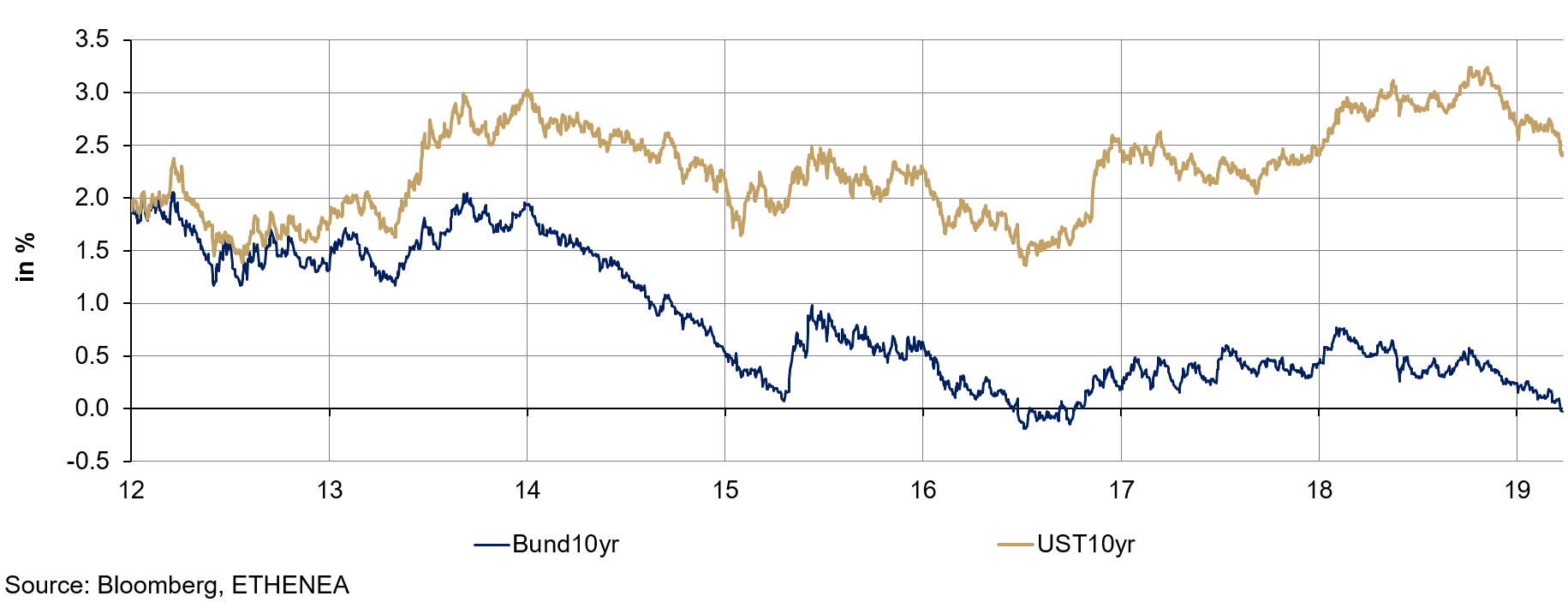

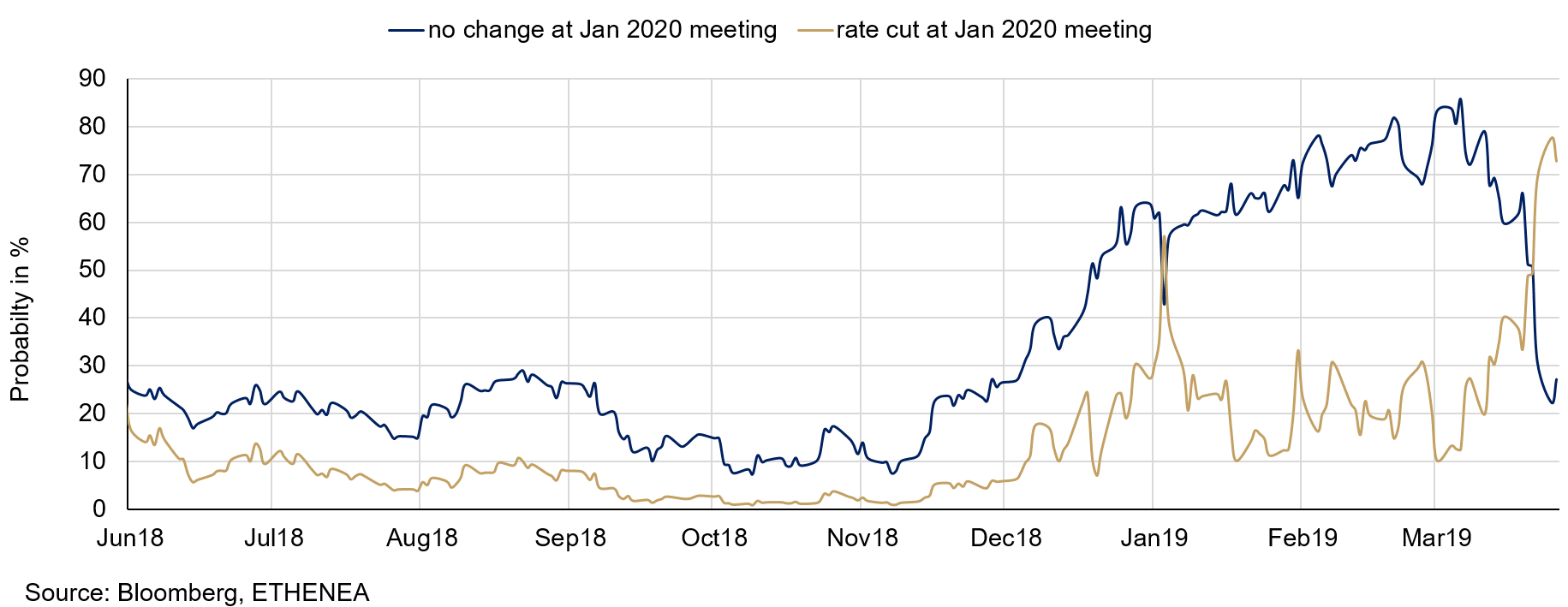

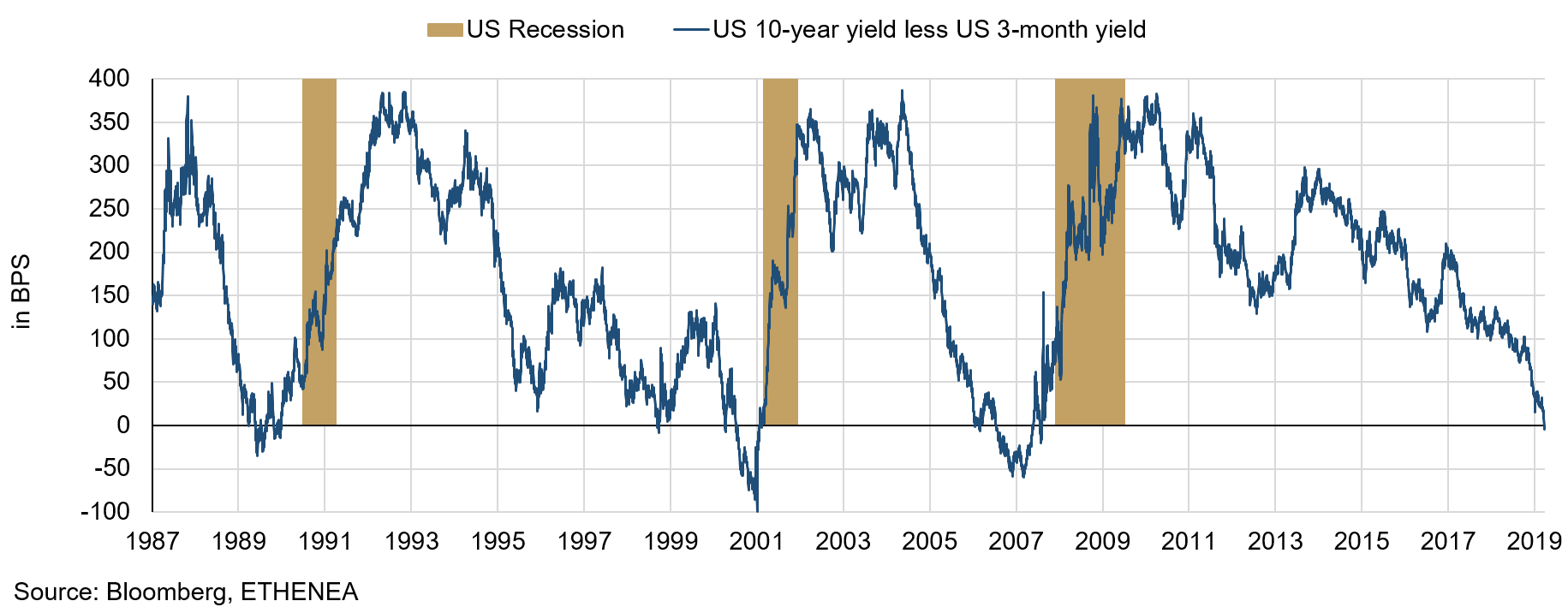

Otra indicación de la futura evaluación económica de los mercados es, sin duda, el nivel de rendimiento de los bonos federales y de los bonos del Tesoro estadounidense a diez años (véase el gráfico 3). El 22 de marzo de 2019, el actual bono federal a diez años se negoció con un rendimiento negativo por primera vez desde 2016. Este hecho puede deberse no solamente a la percepción de los mercados de la futura debilidad económica, sino también al temor de un posible caos si se produce un brexit desordenado el 12 de abril de 2019. El rendimiento de los bonos del Tesoro estadounidense a diez años también cayó por debajo del 2,5%. Este nivel, en sí mismo, no es tan importante por el momento. Sin embargo, el hecho que más llamó la atención de los participantes del mercado fue el hecho de que, por primera vez desde 2006, la curva de rendimientos estadounidense se invirtiera, con los rendimientos a 10 años por debajo de los rendimientos a 3 meses (véase el gráfico 5). Las últimas seis recesiones en Estados Unidos siempre estuvieron precedidas por una inversión de la curva de rendimiento de 12 a 18 meses antes. Hasta este punto, era comprensible que el Mercado reaccionara reevaluando los cambios futuros en los tipos de interés oficiales del Banco Central de Estados Unidos (véase el gráfico 4). Tras la inversión de la curva, el mercado (medido sobre la base de los futuros sobre tipos de interés estadounidenses) incrementó significativamente la probabilidad de un recorte de los tipos de interés por parte de la Reserva Federal en su reunión de finales de enero de 2020, que pasó de algo menos del 50% a casi el 80%, mientras que, al mismo tiempo, la probabilidad de que no se produjera ningún cambio en los tipos de interés se redujo en consecuencia.

Gráfico 3: Rendimiento de los bonos federales y los bonos del Tesoro estadounidense a diez años.

Gráfico 4: Probabilidad implícita de cómo se comportará la Reserva Federal de Estados Unidos en su reunión de enero de 2020, basada en los futuros del mercado monetario.

Gráfico 5: Diferencia de rendimiento entre la deuda pública a diez años y la deuda pública a tres meses.

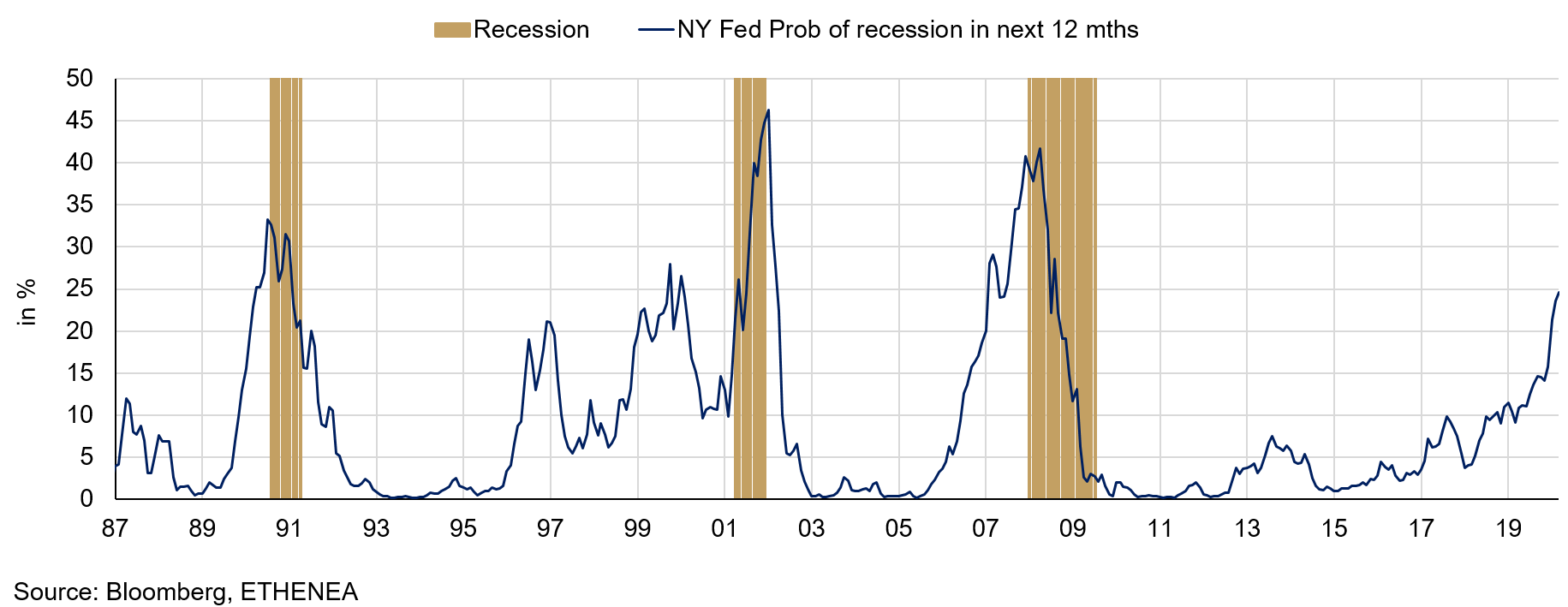

Gráfico 6: Probabilidad implícita de recesión en los próximos doce meses, calculada por la Reserva Federal de Nueva York.

La probabilidad de que se produzca una recesión durante el próximo año, calculada por la Reserva Federal de Nueva York, también está aumentando constantemente (véase el gráfico 6). Otro indicio.

En estos momentos, conviene al menos alejarse un poco del rebaño. Los indicadores mencionados anteriormente apuntan de manera unívoca a una recesión en Estados Unidos, que comenzará en los próximos doce meses y, por lo tanto, también en todo el mundo desarrollado. Pero esto no significa necesariamente que vaya a producirse de esta manera. ¡Trabajamos con probabilidades y no con un proceso determinista! Es muy posible que el llamado aterrizaje suave, es decir, una desaceleración gradual sin recesión subsiguiente, se produzca realmente gracias a una sabia combinación de medidas monetarias y fiscales. Sin embargo, para ello es necesaria una interacción en primer lugar. Esta estrategia funcionó bien durante la crisis de los mercados financieros y puede volver a funcionar. Después de todo, nadie está interesado en una recesión real, ni los gobiernos ni los bancos centrales.

Por lo tanto, nos atenemos a nuestra opinión, defendida con frecuencia en los últimos tiempos, de que observamos un debilitamiento de la economía y consideramos que es posible disponer de datos económicos aún peores. Pero confiamos en la destreza de los responsables involucrados para evitar una verdadera recesión. Hasta que este convencimiento se convierta de nuevo en una corriente dominante, podemos y debemos correr al margen del rebaño.

¿Son los bonos actualmente una buena inversión?

El Dr. Volker Schmidt, en su calidad de Senior Portfolio Manager, apoya la composición de la cartera de renta fija del Ethna-AKTIV. En nuestro último vídeo, el especialista en bonos analiza el modo en que pueden actualmente contribuir de forma positiva al rendimiento.¿No puede reproducir el vídeo? Entonces, haga clic AQUÍ.

Posicionamiento de Ethna Funds

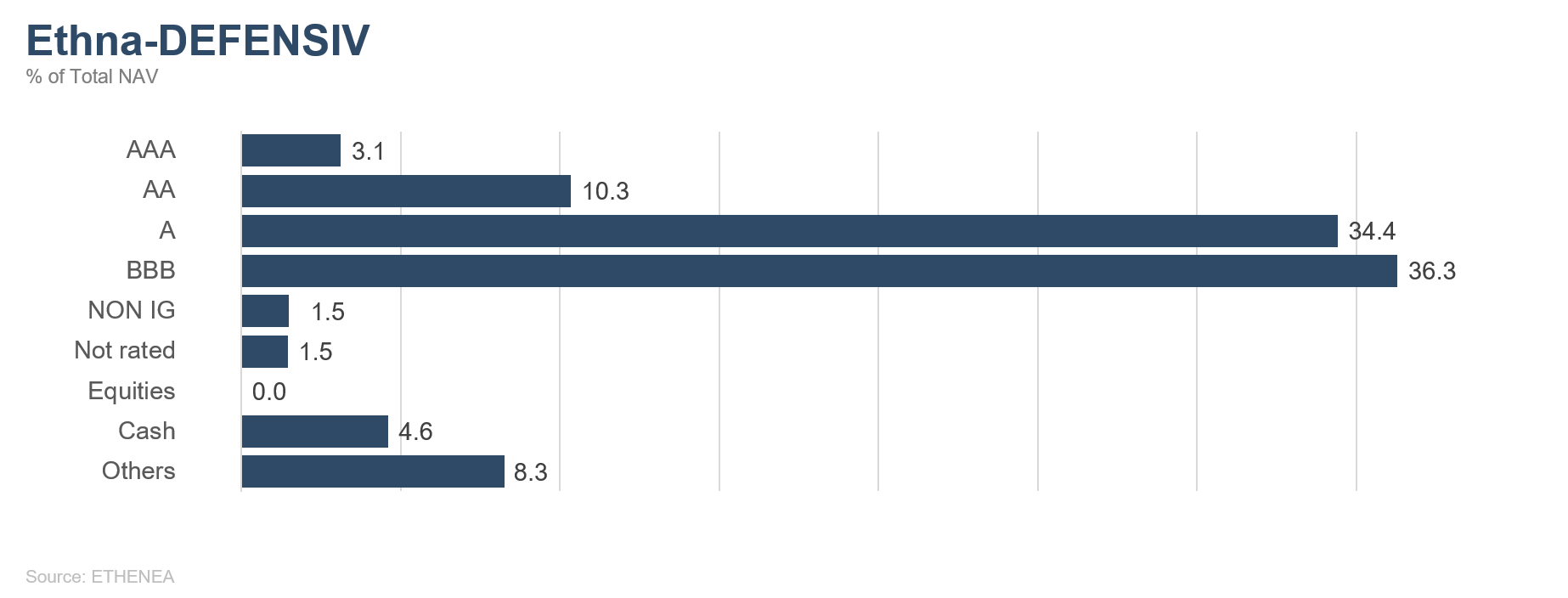

Ethna-DEFENSIV

Durante el mes pasado se ha confirmado en gran medida la debilidad del crecimiento económico mundial. Algunos nuevos datos respaldan la teoría de que nos dirigimos hacia una recesión. Sin embargo, seguimos creyendo en la posibilidad de un llamado «aterrizaje suave», es decir, una fase pronunciada de debilidad sin tasas de crecimiento realmente negativas, como ya se ha mencionado al principio.

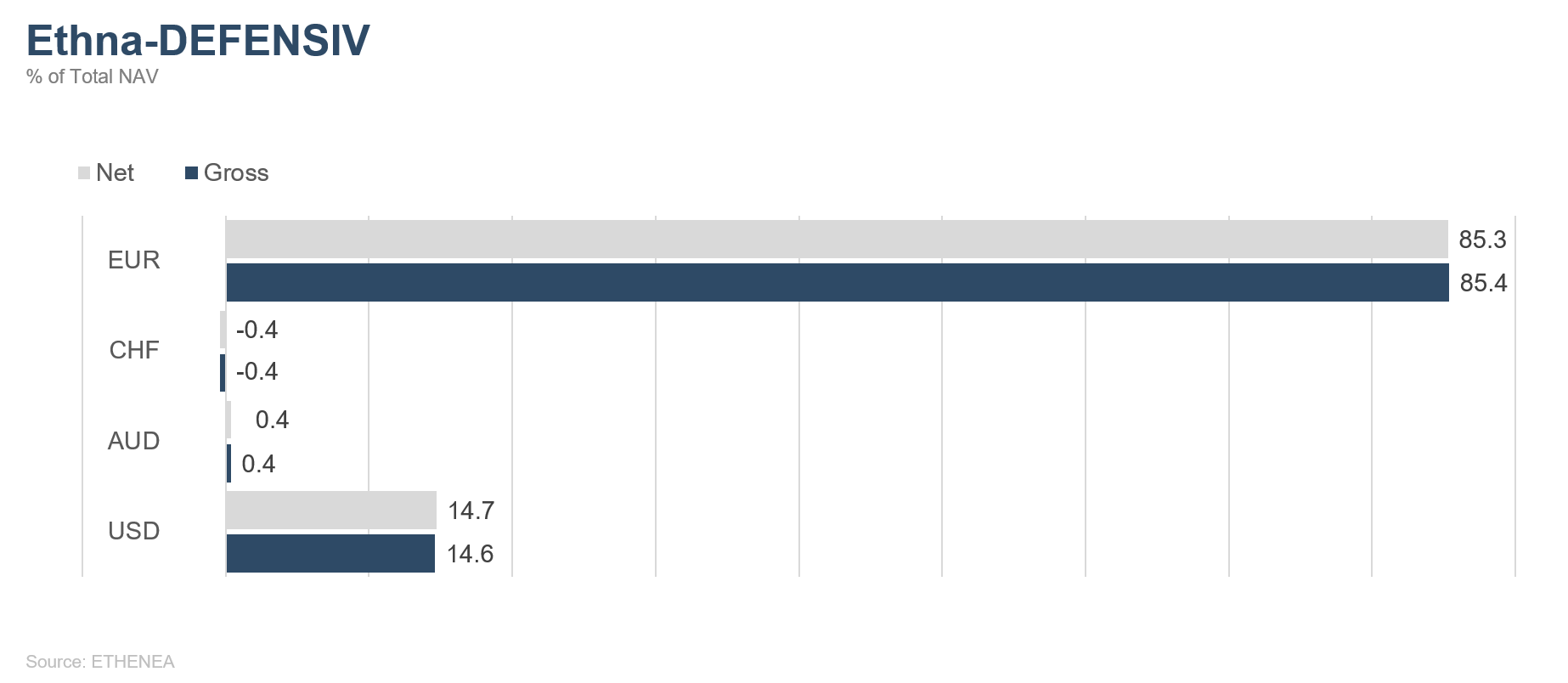

Liquidamos nuestra posición en renta variable del Ethna-DEFENSIV (50% Europa, 50% Estados Unidos) que, desde entonces, se ha vuelto a situar en el 4%, y en su lugar reforzamos nuestra posición de riesgo en el dólar estadounidense. Además, en el segmento de divisas, la ponderación del USD se incrementó en un 6% hasta situarse ligeramente por debajo del 15%.

La duración modificada de la cartera se amplió significativamente, de 3,05 a 8,7 en la actualidad, reduciendo la posición corta en obligaciones asimilables del Tesoro (OAT) francesas y comprando simultáneamente futuros sobre bonos a largo plazo estadounidenses.

La toma de beneficios en los títulos «AAA» y «AA» a corto plazo, que en algunos casos mostraron rendimientos claramente negativos, ha deteriorado la calificación media general en un punto hasta situarse en la actualidad entre «A» y «A-». Sin embargo, algo menos del 78% de los títulos de la cartera tienen una calificación crediticia muy elevada de «AAA» a «BBB+».

También tuvimos que hacer ajustes a nivel de vencimientos. Los bonos a corto plazo, especialmente los denominados en euros, ya no resultan lo suficientemente rentables desde el punto de vista del carry como para mantenerlos en cartera. En consecuencia, hemos ampliado nuestros plazos. No obstante, algo menos del 60% de las emisiones aún tienen un vencimiento entre uno y siete años.

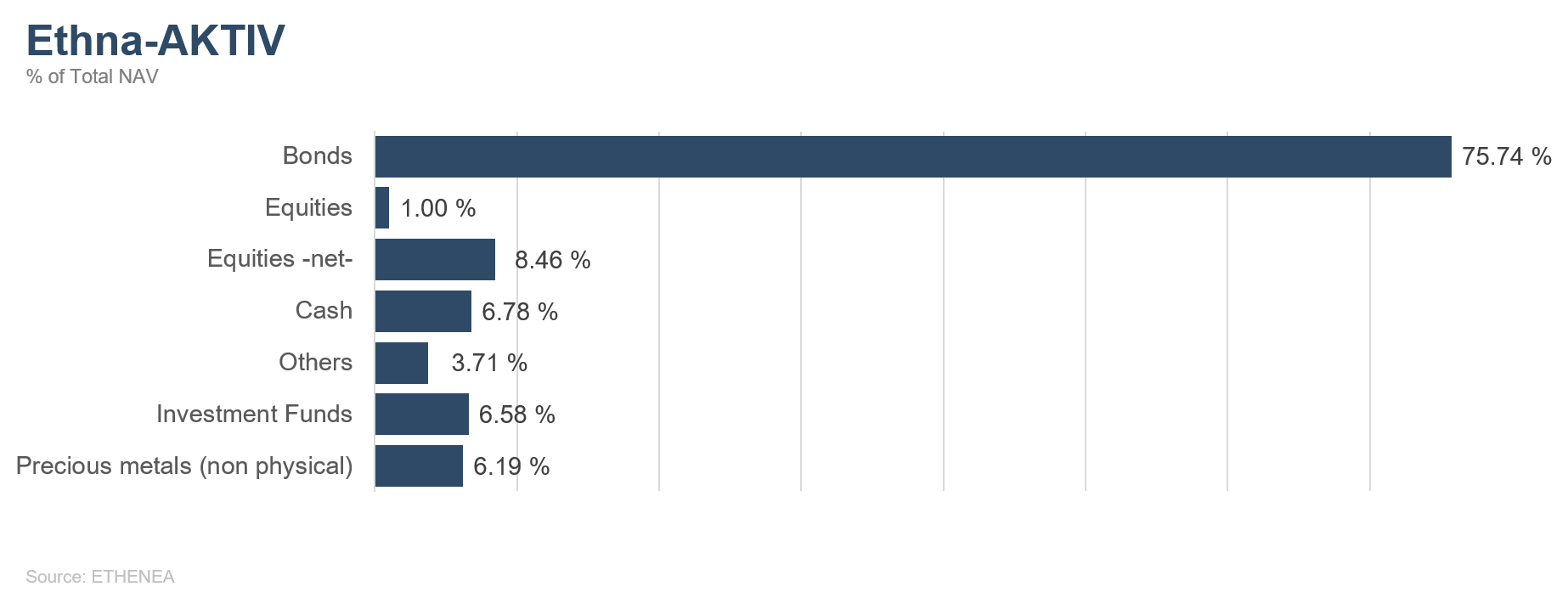

Ethna-AKTIV

A nuestro entender, 2019 estará marcado muy probablemente por una mayor volatilidad, no solamente en el sector de la renta variable. El mes de marzo constituye una buena muestra en este sentido. Mientras que los índices bursátiles mundiales, liderados por un sólido Wall Street, alcanzaron nuevos máximos anuales a principios de mes, los precios cayeron de inmediato durante unos días, para poco después continuar su recuperación con un impulso aún mayor. Mientras tanto, por ejemplo, el índice S&P500 ha superado el 20% de sus mínimos de diciembre y se encuentra de nuevo en regiones de valoración que están por encima de la media y no por debajo. En nuestra opinión, el miedo a la recesión se percibe de forma diferente.

Sin embargo, hay que admitir que las comunicaciones de los bancos centrales probablemente hayan contribuido a estas variaciones. El BCE lanza de nuevo su programa TLTRO (operaciones de financiación a plazo más largo con objetivo específico) y hace saber al mercado que «bajos por más tiempo» es la dirección a seguir en los próximos trimestres. La Reserva Federal, por otro lado, continúa mostrando paciencia, y no solamente ha anunciado el fin de la reducción de su balance, sino que también ha eliminado virtualmente la probabilidad de subidas de los tipos de interés en 2019. En estos momentos, el mercado prevé al menos dos recortes de tipos entre ahora y finales de 2020. Si bien, por un lado, estas medidas de apoyo son sin duda positivas para los denominados activos de riesgo, por otro lado, hay que preguntarse qué perspectivas de crecimiento (negativo) han llevado a los bancos centrales a realizar este cambio de rumbo relativamente brusco. El mercado de tipos de interés parece haber respondido a esta pregunta por sí mismo y ha seguido una sola dirección desde mediados de noviembre: a la baja.

Actualmente opinamos que los tipos de interés seguirán bajando anticipando unos datos de crecimiento más débiles y que el potencial de los precios de la renta variable este año también es relativamente modesto, sin necesidad de más catalizadores. Por esta razón, seguimos manteniendo una mayor duración, especialmente en Estados Unidos, y también nos mantenemos en un nivel moderado de menos del 20% en lo que respecta a nuestra exposición a la renta variable.

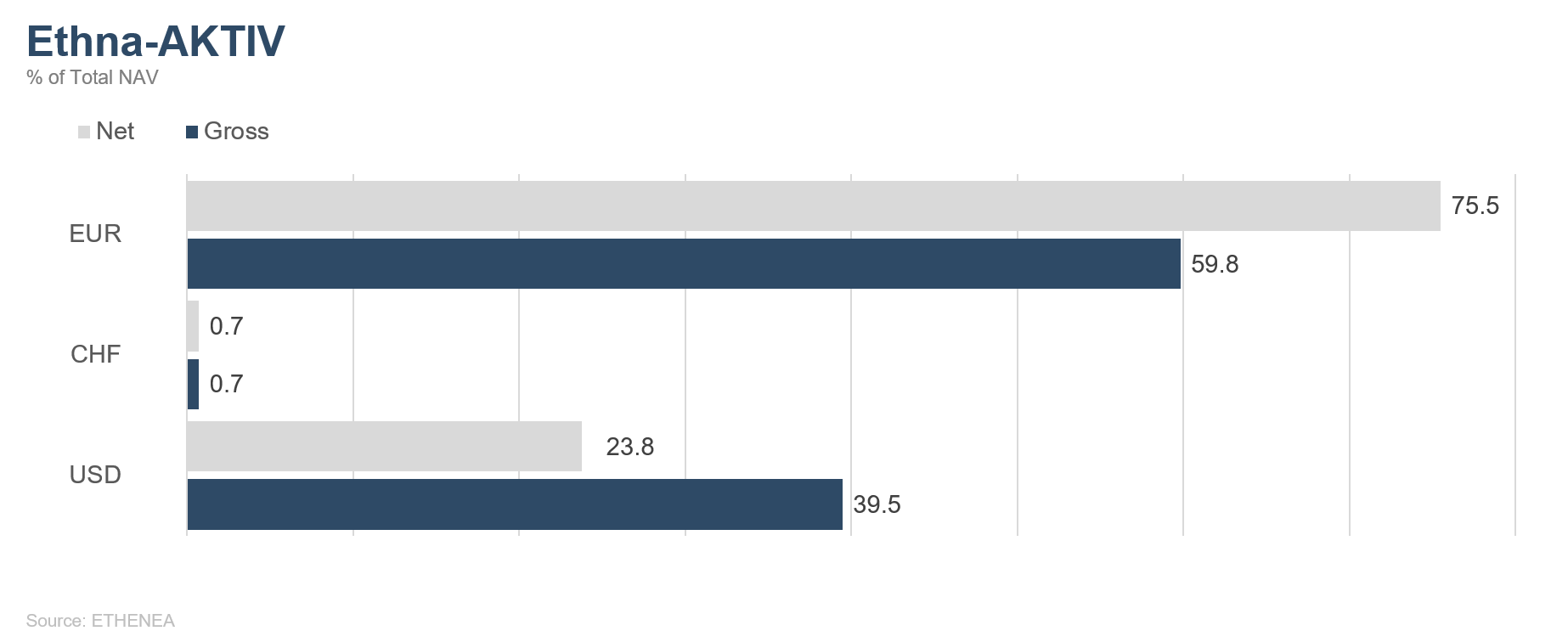

Con los actuales niveles de los diferenciales, también reduciremos sucesivamente la ponderación de la deuda pública desde el 80% actual, ya que creemos que el riesgo de crédito adicional no se remunerará adecuadamente. Este posicionamiento se completa con una ponderación en dólares superior al 20%, lo que, en nuestra opinión, refleja la fortaleza estructural del dólar estadounidense en los próximos tres a seis meses.

En marzo, comenzamos a invertir en certificados de petróleo y en la actualidad hemos alcanzado una ponderación del 3,6%. Junto con la posición de los certificados de oro (6,2%), las materias primas representan, por tanto, algo menos del 10% de los activos del Fondo.

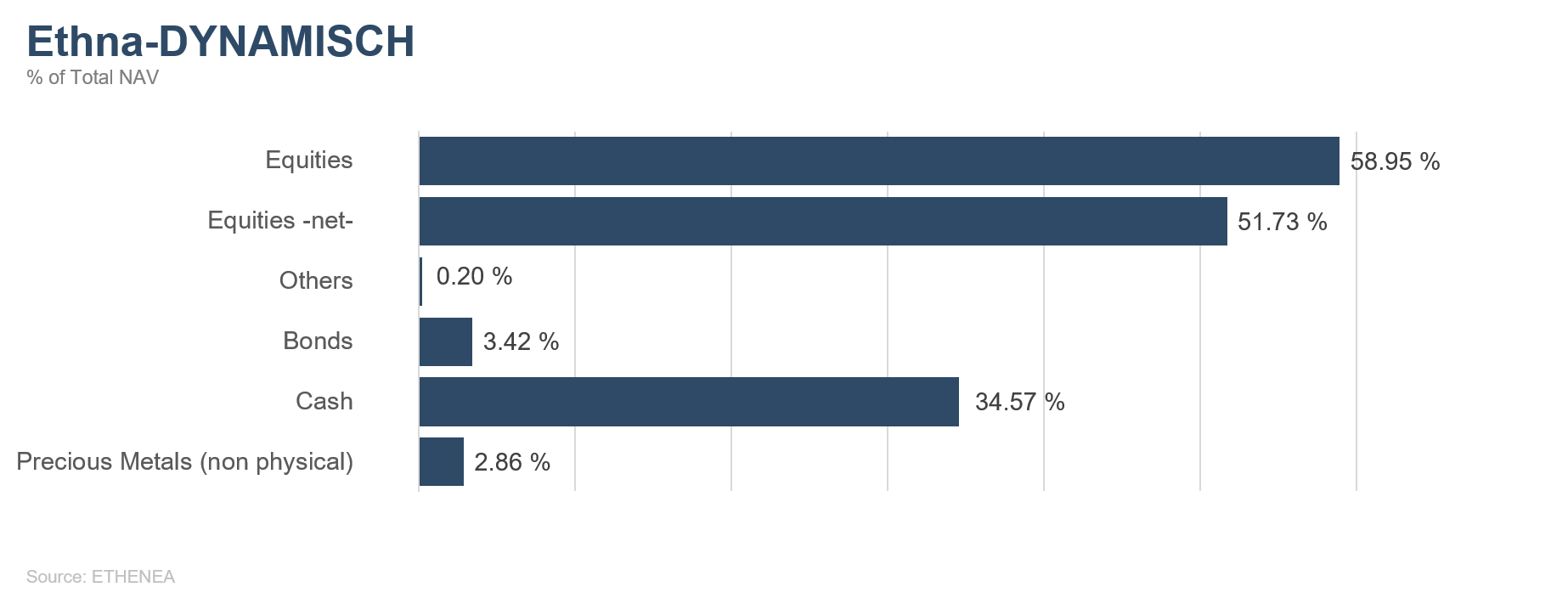

Ethna-DYNAMISCH

El mes de marzo finalizó de forma positiva para la mayoría de los principales mercados bursátiles, aunque las ganancias fueron mucho más moderadas que en meses anteriores. Sin embargo, debido al fuerte comienzo de año, esta evolución no resulta sorprendente. En términos generales, el primer trimestre de 2019 es uno de los más fuertes en la historia del mercado de valores. Las valoraciones en los mercados bursátiles mundiales se han normalizado como resultado de las nuevas subidas de las últimas semanas. Se ha compensado la infravaloración transitoria tras la corrección del cuarto trimestre de 2018. En nuestra opinión, las valoraciones actuales de los mercados de valores son neutrales. En comparación con el rendimiento de la renta fija, que cayó significativamente en marzo tanto en la zona euro como en Estados Unidos, la renta variable sigue ofreciendo la relación riesgo/rentabilidad más atractiva para Ethna-DYNAMISCH. En lo que respecta a nuestro análisis de mercado, los indicadores internos (Market Balance Sheet - MBS) han mostrado una mejora significativa desde principios de marzo de 2019 en comparación con los meses anteriores. Los indicadores a corto plazo, en particular, muestran una tendencia claramente favorable. Los mercados bursátiles muestran actualmente una tendencia a favor del riesgo («risk-on»), sin que se produzca una sobreventa a corto plazo. Dado que la economía mundial se encuentra aún en una fase de desaceleración, el mayor reto para los mercados es evaluar de forma realista las expectativas de beneficios de las empresas para los próximos meses. Junto con la fuerte subida de las cotizaciones, existe el peligro de que se juzgue erróneamente la evolución de los precios. Nos mantendremos alerta.

En el último mes se han producido algunos cambios en la cartera de renta variable de Ethna-DYNAMISCH. Adquirimos dos empresas de alta calidad, Reckitt Benckiser y Middleby. Aunque el nombre de la compañía Reckitt Benckiser es desconocido para muchos, sus productos son más conocidos. Con marcas fuertes como Calgon, Vanish y Cillit Bang, Reckitt mantiene una posición de liderazgo en el sector de consumo no cíclico. Si las perspectivas económicas se deterioran aún más, Reckitt, por sus cualidades defensivas, debería ser uno de los vencedores. Middleby también es fuerte. La empresa estadounidense fabrica electrodomésticos de alta calidad y ha experimentado un crecimiento espectacular. En los últimos diez años, los ingresos y los beneficios, así como la cotización de las acciones, se han multiplicado. Para los próximos años se prevé un mayor crecimiento, lo que debería dar un nuevo impulso a medio plazo a la cotización de la acción, sobre todo teniendo en cuenta que la valoración ha vuelto a alcanzar niveles atractivos durante una fase de consolidación más larga. En el caso de KDDI y LG Uplus, se vendieron dos empresas de telecomunicaciones asiáticas, cuyo potencial de precio adicional consideramos que es limitado. También hemos vendido Publicis y Lufthansa que, debido a la incierta situación macroeconómica, todavía presentan demasiados riesgos cíclicos en nuestra opinión. La exposición bruta al riesgo de renta variable del Fondo se incrementó gradualmente a lo largo del mes y actualmente se sitúa en algo menos del 59%. Como resultado de la liquidación de las posiciones de futuros, la exposición neta a renta variable también aumentó hasta aproximadamente el 52%. Este aumento es el resultado de un entorno significativamente mejor, según nuestro análisis de mercado (MBS).

En marzo, en los mercados de renta fija se produjo otra caída parcialmente significativa de los rendimientos. En consecuencia, la deuda pública alemana a diez años vuelve a ser negativa por primera vez desde 2016. En marzo, la caída de los tipos de interés también fue notable en Estados Unidos. Hacia finales de marzo redujimos aún más nuestra posición en bonos del Tesoro estadounidense a largo plazo, obteniendo así elevados beneficios. La ponderación se sitúa actualmente en torno al 3% de la cartera total. A medio plazo, las inversiones en el mercado de bonos se han vuelto menos atractivas a causa del nuevo descenso de los rendimientos. Seguimos mostrándonos cautos en este segmento y no prevemos ninguna ampliación significativa del Ethna-DYNAMISCH por el momento.

El oro no destacó el último mes y cedió prácticamente la totalidad de sus ganancias desde principios de año. Sin embargo, con una ponderación en la cartera inferior al 3%, el oro influyó poco en el comportamiento del Ethna-DYNAMISCH.

A nuestro juicio, la nueva caída de los tipos de interés sigue afectando a una parte importante de la cartera de valores de renta variable. Por otra parte, las perspectivas económicas son precarias, al menos a corto plazo. En este entorno, nos proponemos mantener la renta variable, pero concedemos especial importancia a un componente de cobertura que proteja la cartera en caso de aumento de la volatilidad.

Gráfico 7: Composición de la cartera del Ethna-DEFENSIV

Gráfico 8: Composición de la cartera del Ethna-DEFENSIV por divisas

Gráfico 9: Estructura de la cartera* del Ethna-AKTIV

Gráfico 10: Composición de la cartera del Ethna-AKTIV por divisas

Gráfico 11: Estructura de la cartera* del Ethna-DYNAMISCH

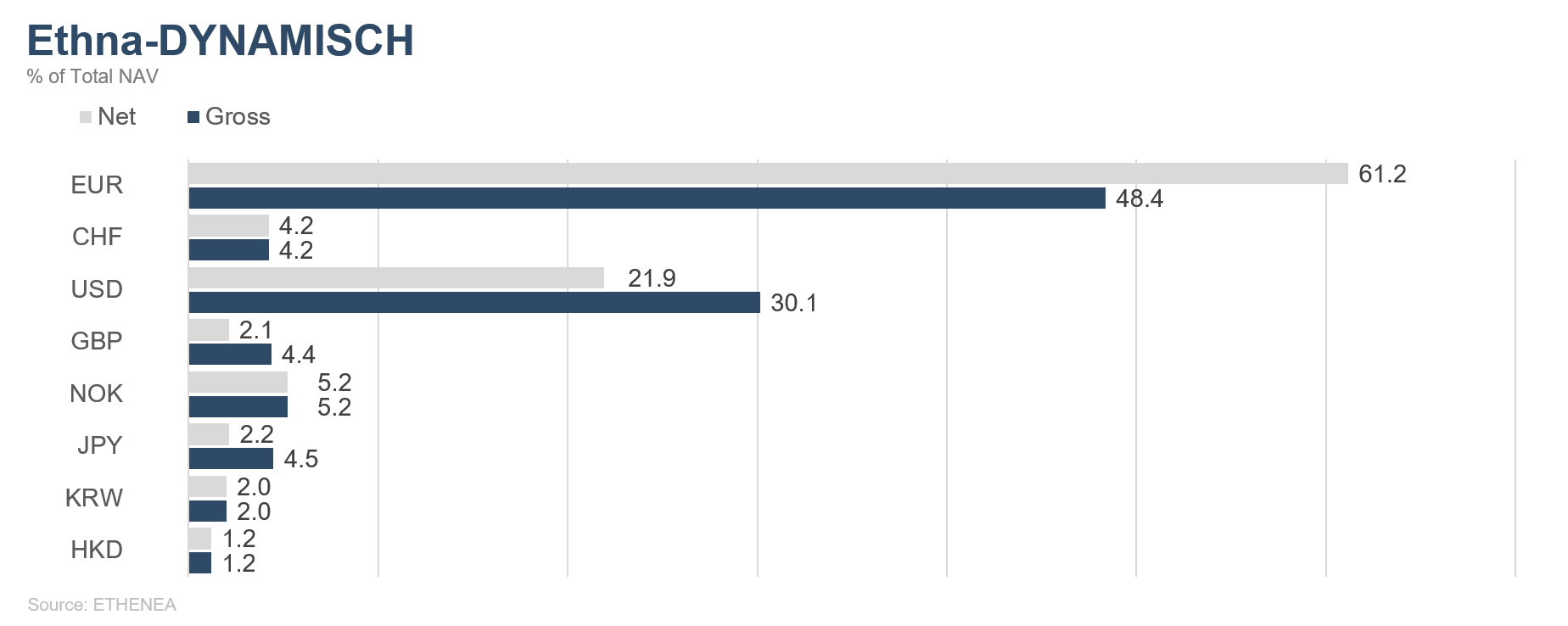

Gráfico 12: Composición de la cartera del Ethna-DYNAMISCH por divisas

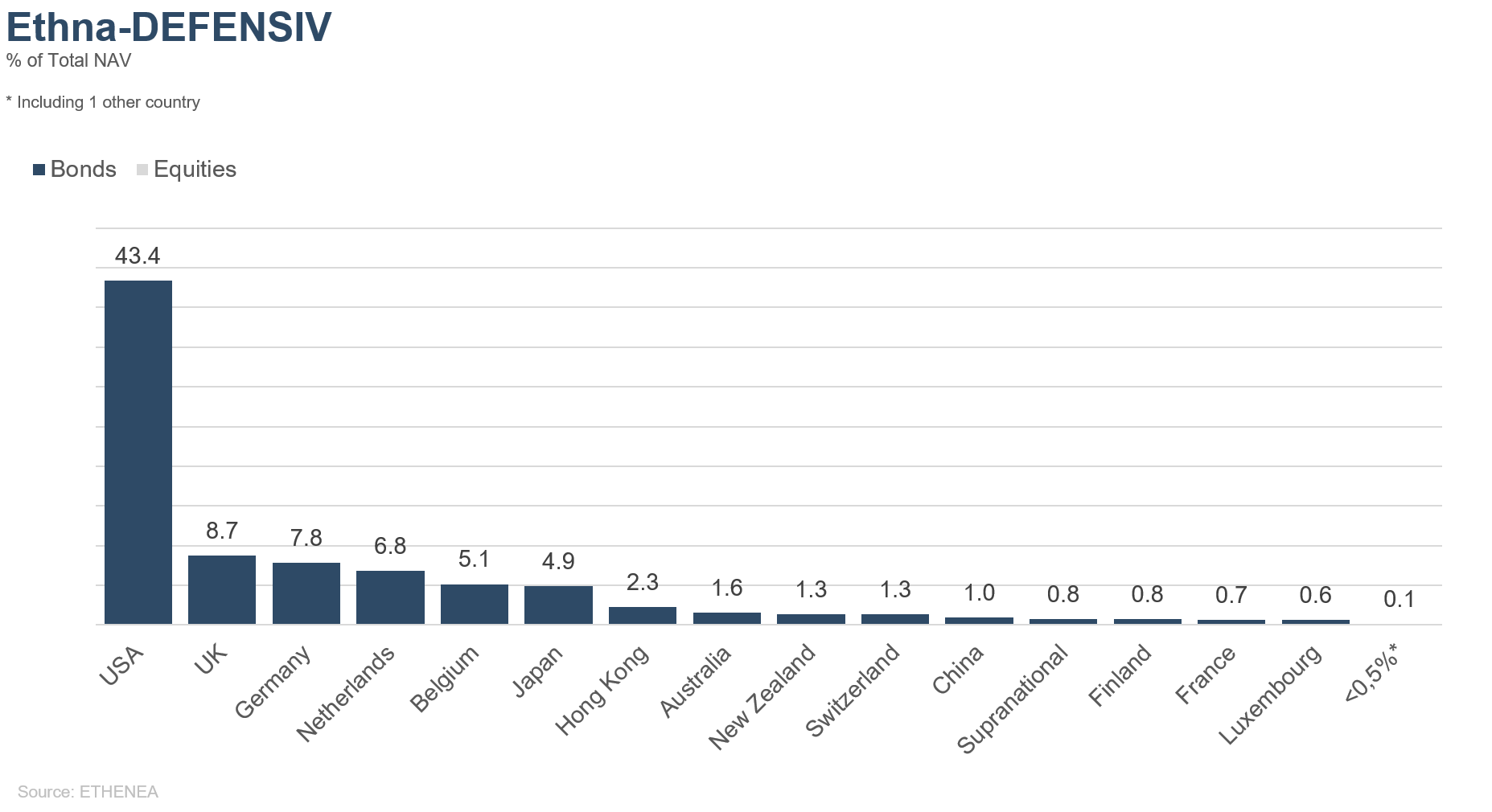

Gráfico 13: Composición de la cartera del Ethna-DEFENSIV según la procedencia

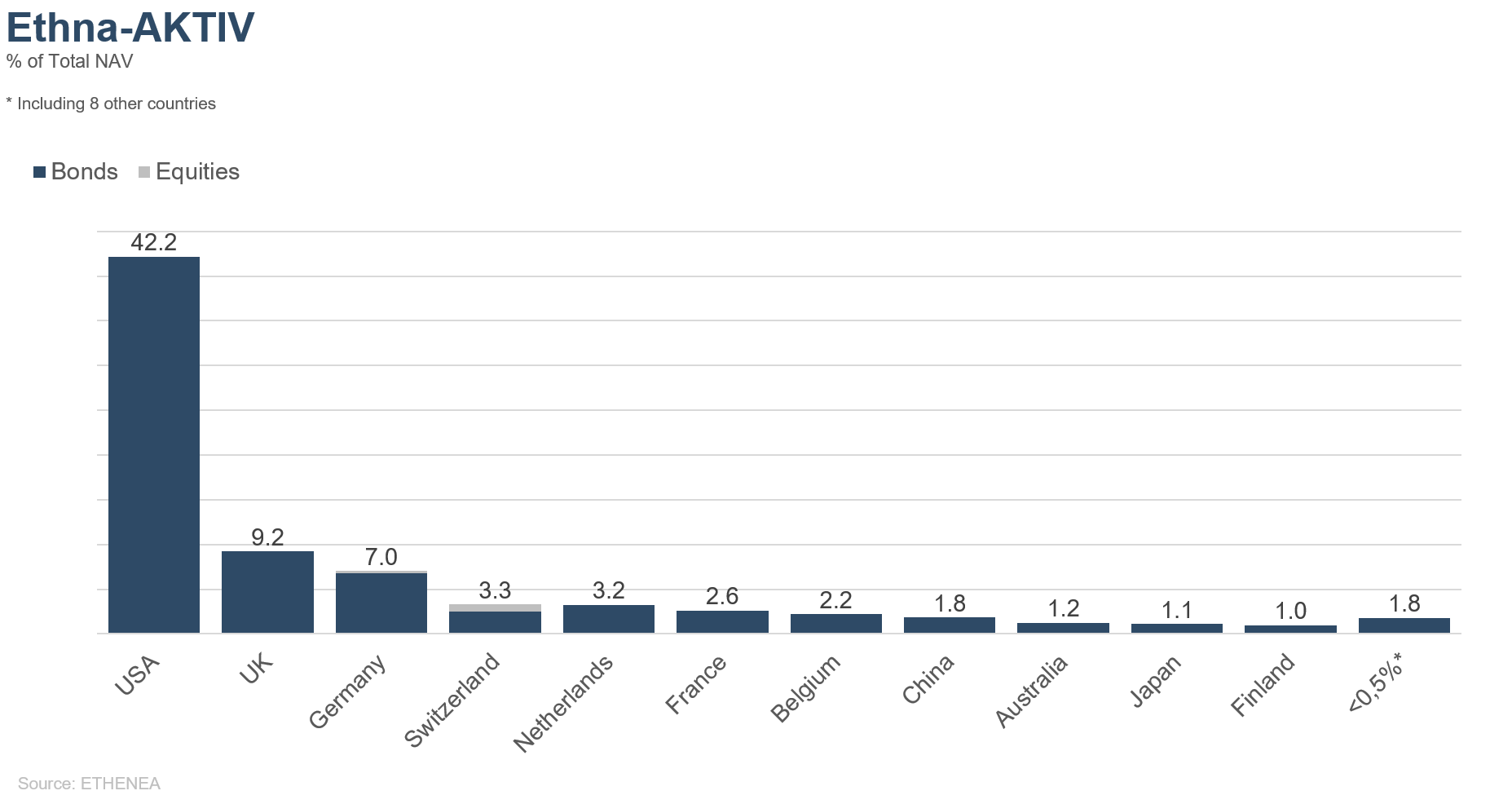

Gráfico 14: Composición de la cartera del Ethna-AKTIV según la procedencia

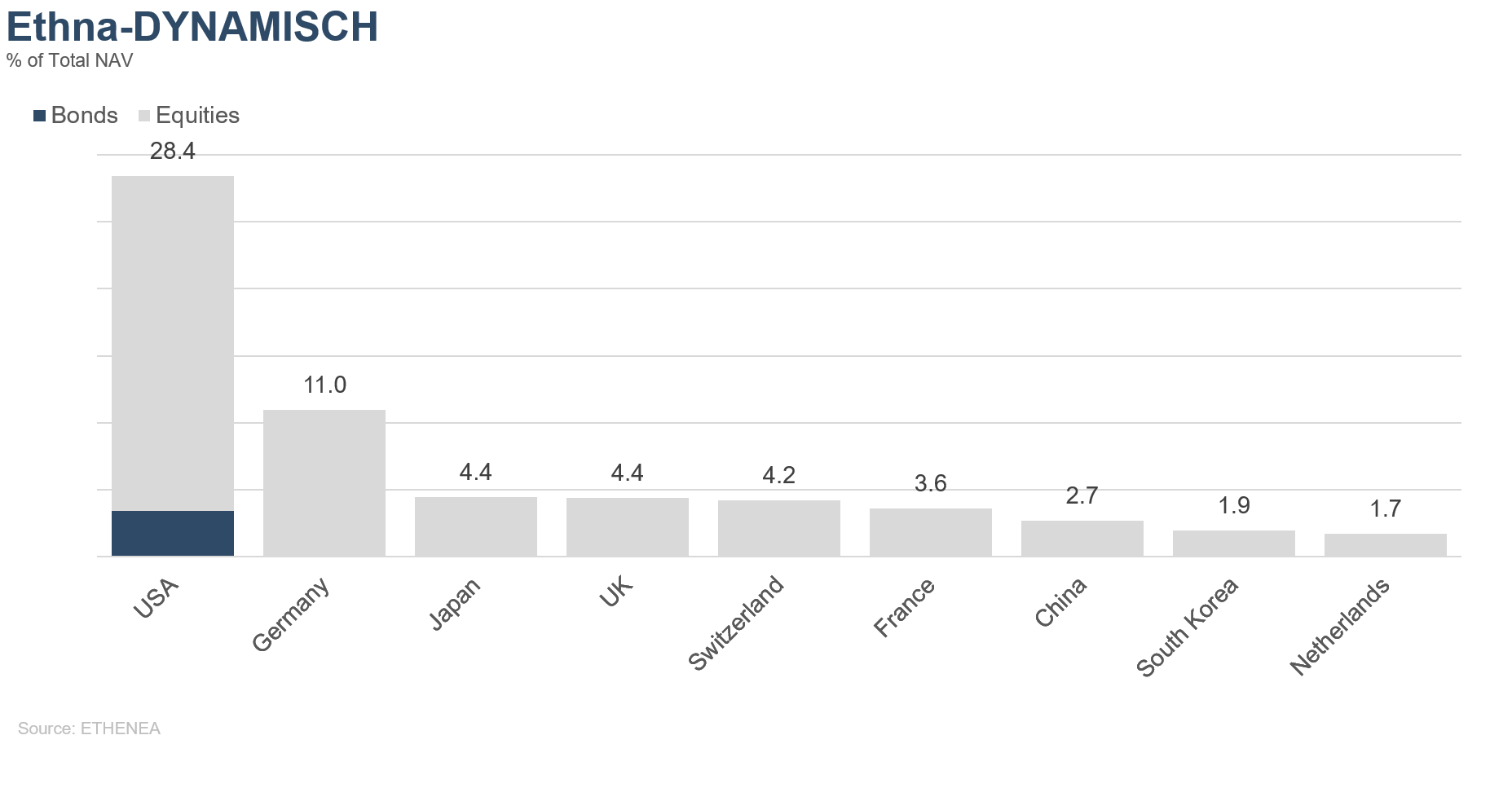

Gráfico 15: Composición de la cartera del Ethna-DYNAMISCH según la procedencia

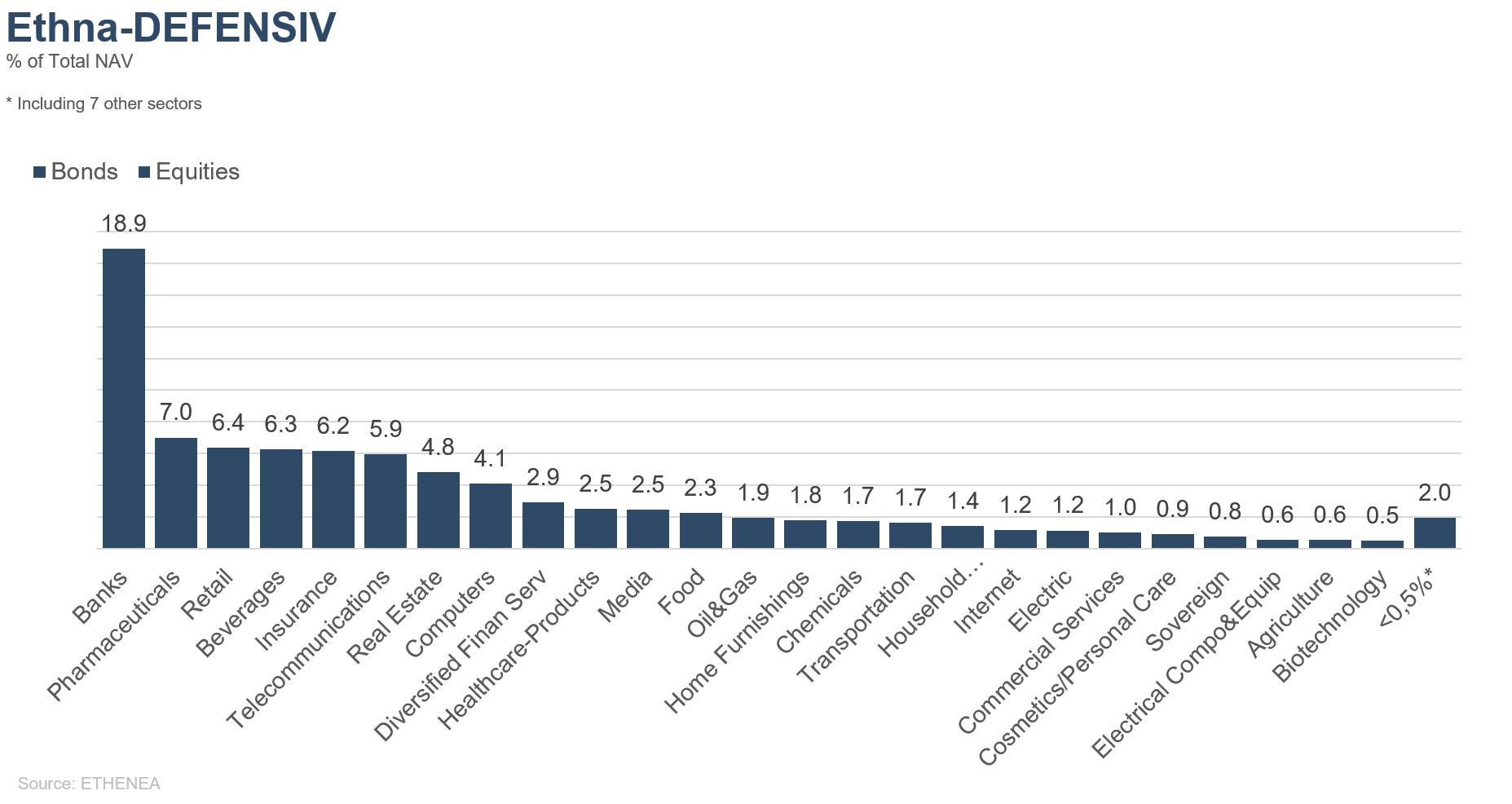

Gráfico 16: Composición de la cartera del Ethna-DEFENSIV según el sector del emisor

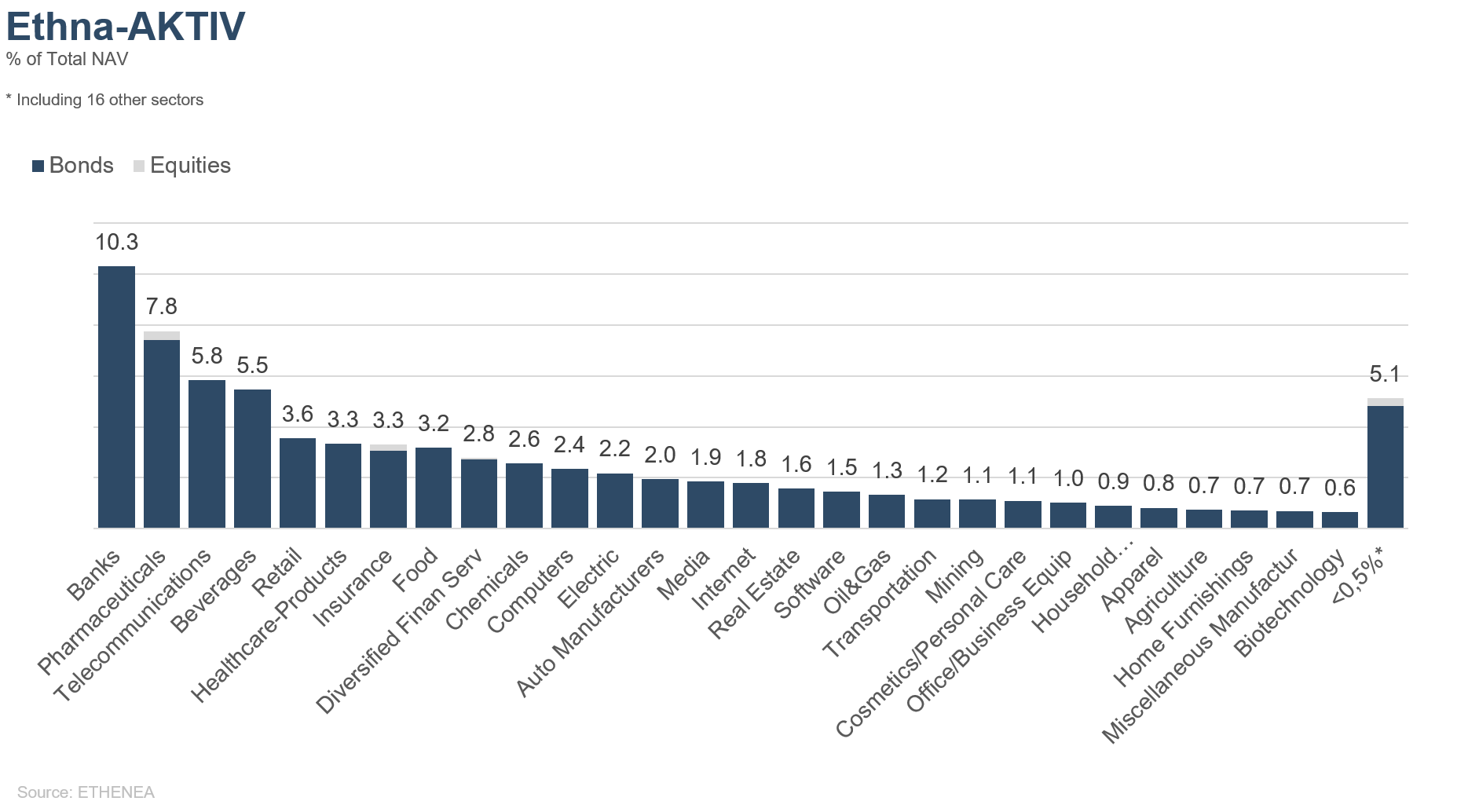

Gráfico 17: Composición de la cartera del Ethna-AKTIV según el sector del emisor

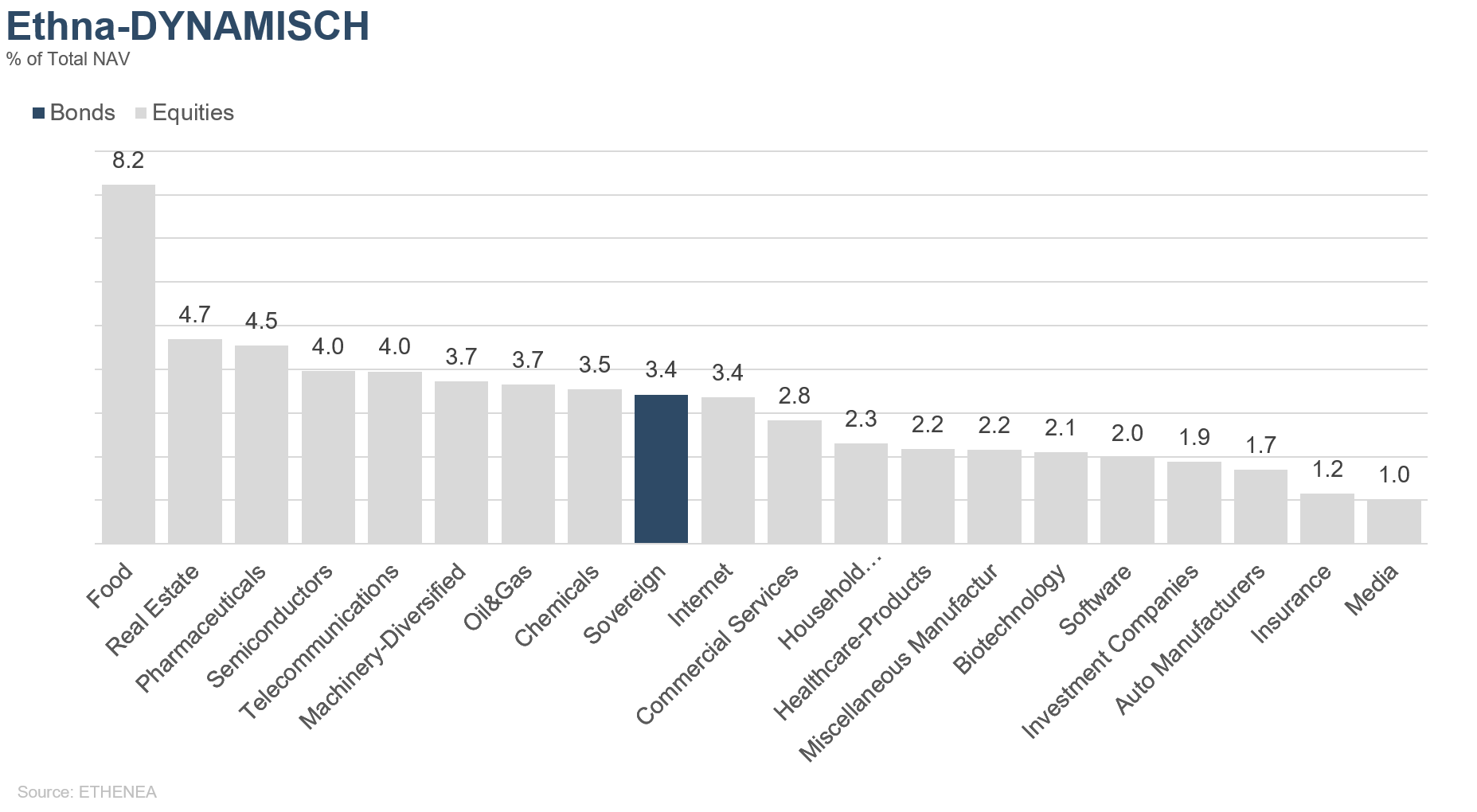

Gráfico 18: Composición de la cartera del Ethna-DYNAMISCH según el sector del emisor

* El término «efectivo» incluye depósitos a plazo, depósitos a un día, cuentas corrientes/otras cuentas. El término «renta variable neta» incluye la inversión directa y la exposición resultante de los derivados de renta variable.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Esta comunicación publicitaria es únicamente para fines informativos. Está prohibida su transmisión a personas en países donde el fondo no está autorizado para su distribución, especialmente en EE.UU. o a personas estadounidenses. La información no constituye una oferta ni una invitación para comprar o vender valores o instrumentos financieros y no sustituye el asesoramiento personalizado al inversor o al producto. No tiene en cuenta los objetivos de inversión individuales, la situación financiera ni las necesidades particulares del destinatario. Antes de tomar una decisión de inversión, deben leerse cuidadosamente los documentos de venta vigentes (folleto, documentos de información clave/PRIIPs-KIDs, informes semestrales y anuales). Estos documentos están disponibles en alemán y en traducción no oficial en la sociedad gestora ETHENEA Independent Investors S.A., en el depositario, en los agentes de pago o de información nacionales, así como en www.ethenea.com. Los términos técnicos más importantes se encuentran en el glosario de www.ethenea.com/glosario/. La información detallada sobre oportunidades y riesgos de nuestros productos se encuentra en el folleto vigente. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. Los precios, valores y rendimientos pueden subir o bajar y pueden llevar a la pérdida total del capital invertido. Las inversiones en divisas extranjeras están sujetas a riesgos de tipo de cambio adicionales. No se pueden derivar compromisos ni garantías vinculantes para resultados futuros a partir de la información proporcionada. Las suposiciones y el contenido pueden cambiar sin previo aviso. La composición de la cartera puede cambiar en cualquier momento. Este documento no constituye una información completa sobre riesgos. La distribución del producto puede dar lugar a remuneraciones para la sociedad gestora, empresas vinculadas o socios de distribución. Son determinantes los datos sobre remuneraciones y costes que figuran en el folleto vigente. Una lista de los agentes de pago e información nacionales, un resumen de los derechos de los inversores y las advertencias sobre los riesgos de un cálculo erróneo del valor liquidativo están disponibles en www.ethenea.com/avisos-legales/.En caso de error en el cálculo del valor liquidativo, la compensación se realizará conforme a la Circular CSSF 24/856; para participaciones suscritas a través de intermediarios financieros, la compensación puede estar limitada. Información para inversores en Suiza: El país de origen del fondo de inversión colectiva es Luxemburgo. El representante en Suiza es IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zúrich. El agente de pagos en Suiza es DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zúrich. El folleto, los documentos de información clave (PRIIPs-KIDs), los estatutos y los informes anuales y semestrales pueden obtenerse gratuitamente del representante. Información para inversores en Bélgica: El folleto, los documentos de información clave (PRIIPs-KIDs), los informes anuales y semestrales del subfondo están disponibles gratuitamente en alemán a petición de ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburgo y del representante: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburgo. A pesar del máximo cuidado, no se garantiza la exactitud, integridad o actualidad de la información. Solo los documentos originales en alemán son vinculantes; las traducciones son solo para fines informativos. El uso de formatos publicitarios digitales es bajo su propia responsabilidad; la sociedad gestora no asume ninguna responsabilidad por fallos técnicos o violaciones de la protección de datos por parte de proveedores externos de información. El uso solo está permitida en países donde esté legalmente autorizado. Todos los contenidos están protegidos por derechos de autor. Cualquier reproducción, distribución o publicación, total o parcial, solo está permitida con el consentimiento previo por escrito de la sociedad gestora. Copyright © ETHENEA Independent Investors S.A. (2026). Todos los derechos reservados. 02-04-2019