À nouveau reportée : la renaissance de la valeur

Quand les investisseurs évoquent les marchés actions, un sujet revient souvent sur le tapis : l’évolution extrêmement contrastée des styles de gestion « value » et « croissance ». Cela fait maintenant des années que les actions de croissance devancent nettement les titres « value ». Ainsi, les premières ont surperformé les secondes 11 fois sur 12 au cours de ces dernières années. Depuis la crise financière mondiale de 2008/2009, les titres "value" n’ont réussi à dépasser les actions de croissance qu’une seule fois, en 2016. Ces dernières années, plus les rumeurs d’une renaissance de la « value » se faisaient fortes, plus les actions de croissance prenaient de l'avance. Cette « renaissance » ne durait généralement que quelques semaines, voire quelques mois. Une raison suffisante pour s’intéresser de plus près à ce sujet.

La définition même des styles « value » et « croissance » donne déjà lieu à des divergences d’interprétation. L’approche la plus répandue s’appuie sur des multiples de valorisation relativement simples tels que le ratio cours/bénéfices (P/E) ou le ratio cours/valeur comptable (P/B). Ceux-ci déterminent si une action est bon marché et attribuée à un indice « value » ou s’il s’agit d’une valeur à forte croissance qui trouve sa place dans les indices de croissance. La quasi-totalité des données quantitatives sur le sujet repose sur ces hypothèses et indices, y compris la statistique fournie en introduction.

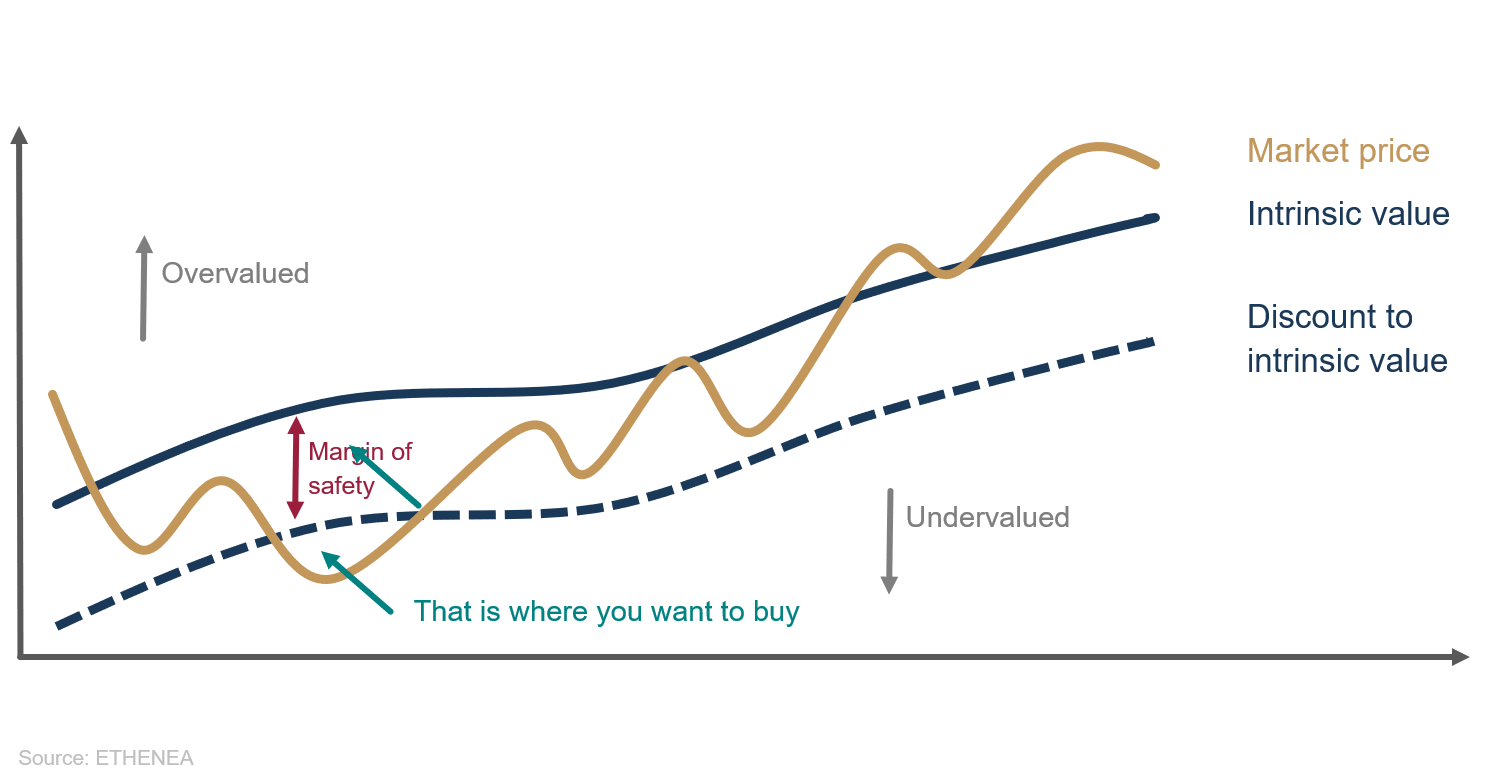

Mais l’on peut raffiner un peu plus l'analyse. Les puristes du style « value » ne remettent pas en question la méthodologie relativement simple des fournisseurs d’indices, mais plutôt le concept de marge de sécurité. L’idée de base du style de gestion « value » veut que l’on puisse calculer une valeur intrinsèque (économique) d’une action qui, dans l’idéal, tiendrait compte des attentes futures et de l’environnement de marché actuel. Si le cours de marché de l’action est bien inférieur à sa valeur intrinsèque, l’action peut théoriquement être achetée avec une décote et, avec un peu de chance, revendue ultérieurement avec bénéfice à un cours plus élevé. La représentation graphique de cette idée, qui se retrouve dans l’écrasante majorité des présentations destinées aux investisseurs, ressemble dans les grandes lignes au graphique 1 ci-après :

Graphique 1 : voici ce qui disent les présentations marketing

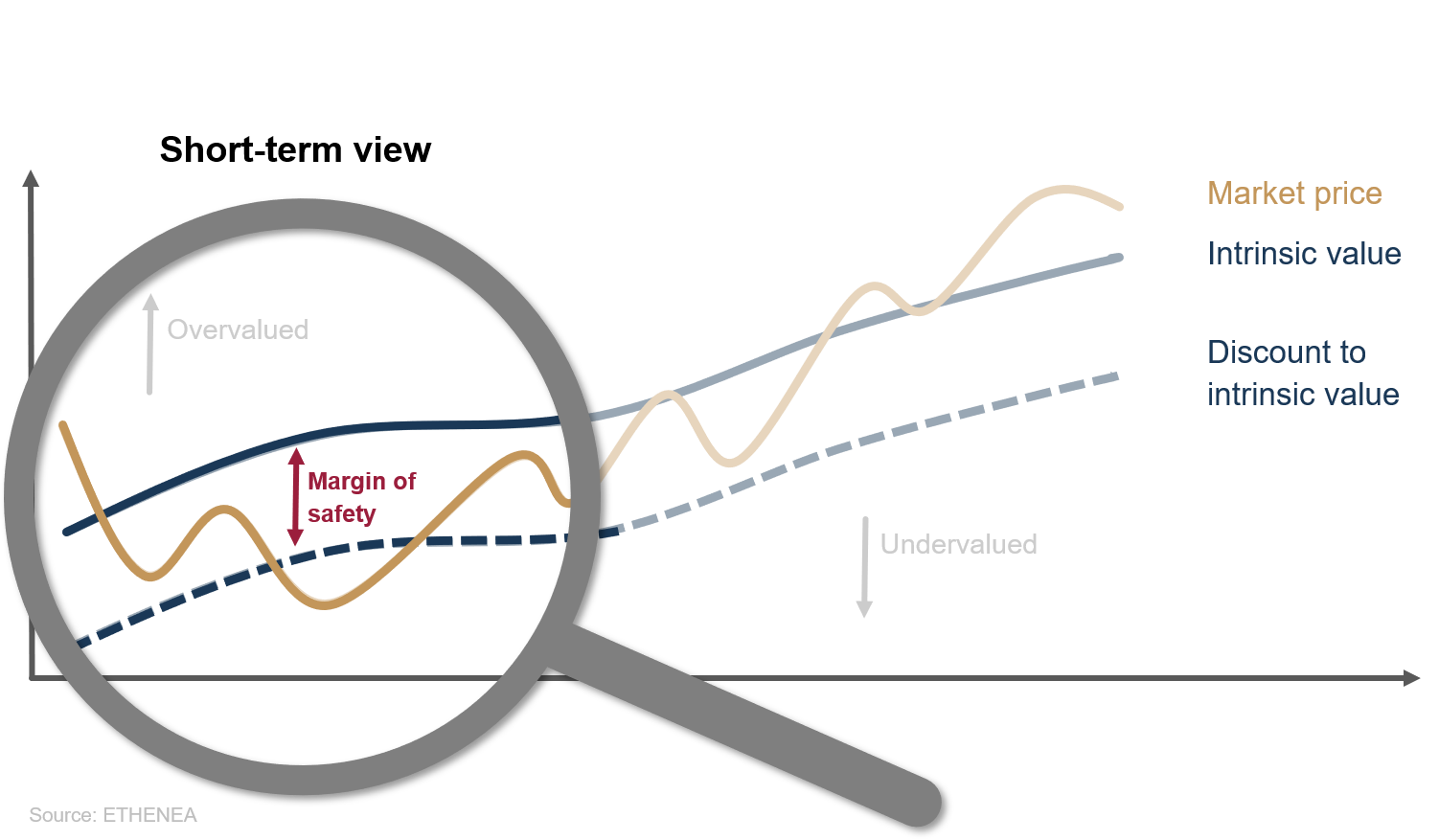

Si le graphique 1 met en avant les atouts de la philosophie « value », il contient également une hypothèse implicite qui peut être remise en question dans la pratique et dont la plupart des investisseurs n’ont généralement même pas conscience. La stratégie « value » met clairement l’accent sur la valorisation, autrement dit, sur l’écart entre le cours actuel et la juste valeur (ou valeur intrinsèque) attendue de l’action, comme le montre le graphique 2 :

Graphique 2 : une question de point de vue (à court terme)

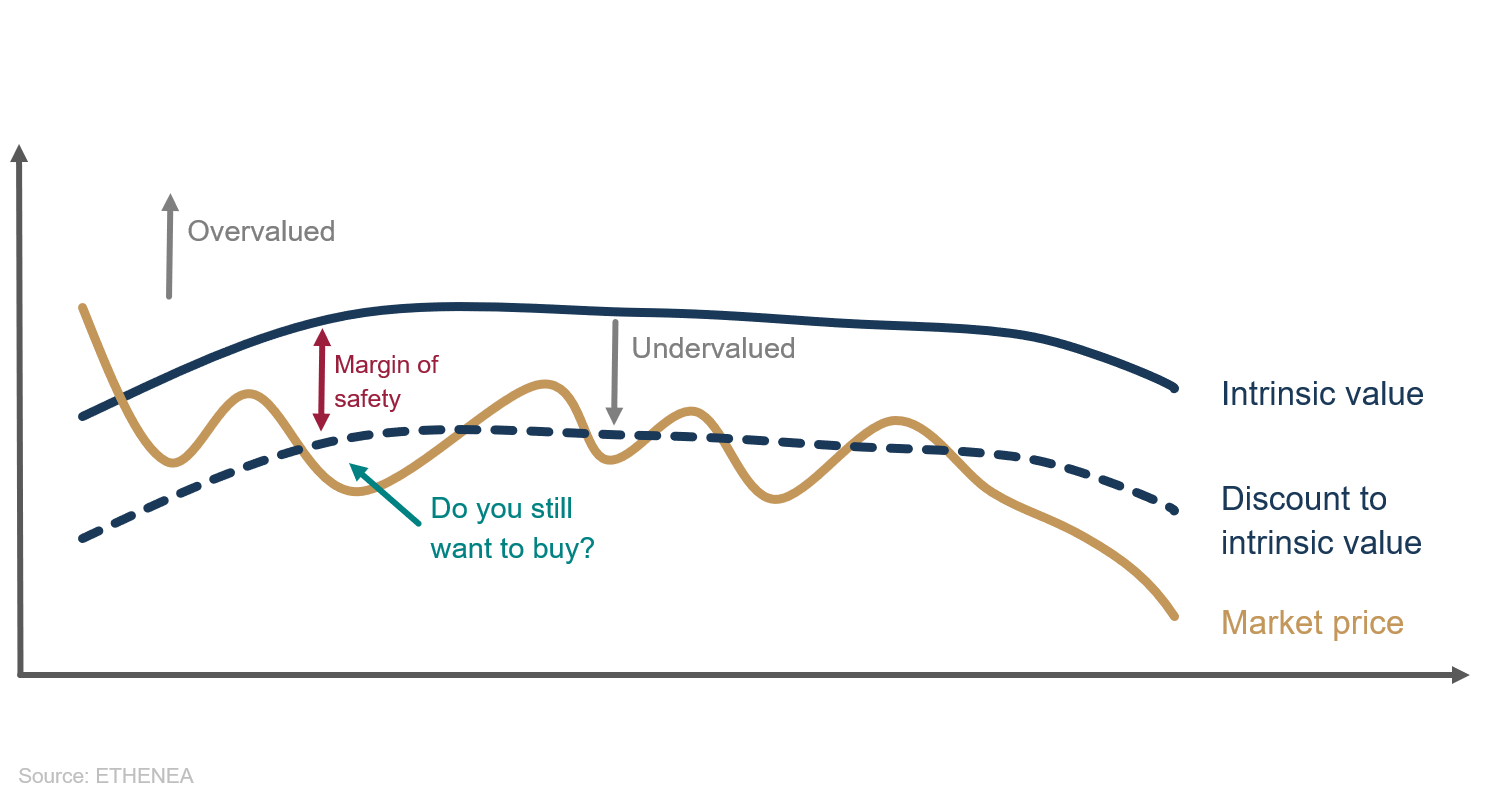

La hausse future de la valeur intrinsèque, telle qu’elle est suggérée dans la partie droite du graphique, ne va pas de soi. La croissance structurelle est devenue une denrée rare pour les entreprises. Mais sans croissance notable, l’on peut se demander pourquoi la valeur d’une entreprise devrait augmenter sur le long terme. L’erreur réside dans une hypothèse de valorisation fondamentale. De nombreux modèles de valorisation s’appuient sur différents scénarios de croissance pour l’horizon de planification qui couvre généralement une période de cinq ans. En outre, ils partent du principe que l’entreprise a une durée de vie illimitée et que son taux de croissance est constant. Mais si cette croissance attendue ne se matérialise pas, le graphique 3 donne alors une vision beaucoup plus réaliste de l’évolution ultérieure de la valeur intrinsèque que la représentation idéaliste des graphiques 1 et 2. Plus réaliste, mais beaucoup moins adaptée à un message publicitaire accrocheur.

Graphique 3 : et c’est ainsi que l’on tombe dans le piège « value »

Rien n’est bon marché sans raison. Peu d’investisseurs « value » vous diront le contraire. Toutefois, l’on peut se demander à juste titre pourquoi une décote existant aujourd’hui par rapport à la valeur intrinsèque d’une action devrait se dissiper ultérieurement, voire se transformer en une prime par rapport à la juste valeur. Presque tous les pans de la vie économique subissent actuellement de profondes transformations qui produisent des gagnants comme des perdants. Les investisseurs qui ne réagissent pas à cette évolution avec l’objectivité et la flexibilité requises courent le risque de se trouver pris au piège, tant physiquement que mentalement.

Ce que vit le secteur automobile depuis des années en est le parfait exemple. Les investisseurs « value » invoquent les valorisations parfois extrêmement faibles des constructeurs automobiles traditionnels qui, avec des P/E à un chiffre, végètent dans les profondeurs du classement des valorisations depuis des années. L’argument de la valorisation gagne d’autant plus de poids que les cours des marchés ne cessent d’augmenter dans le contexte de l’environnement de taux bas. Mais qu’en pense l’autre camp ? Les investisseurs axés sur la croissance mettent en avant les modèles économiques disruptifs des stars actuelles qui, à l’image de l’Américain Tesla, pionnier de la voiture électrique, concurrencent directement les entreprises sous-évaluées. Mais pour ces dernières, la valorisation actuelle tend à prendre le pas sur les chiffres d’affaires et bénéfices attendus. Le problème, c’est que sur le fond, les deux camps ont à la fois tort et raison. D’un côté, les titres « value » voient leur croissance rognée par des concurrents disruptifs, sachant que les cours du marché pourraient ne jamais se rapprocher de la valeur intrinsèque. D’un autre côté, les cours des valeurs de croissance sont bien supérieurs à leur valeur intrinsèque, ce qui pourrait entraîner d’importantes corrections si la croissance attendue par le marché ne devait pas être atteinte. En conséquence, ni les uns, ni les autres ne peuvent être qualifiés de bons ou de mauvais investissements.

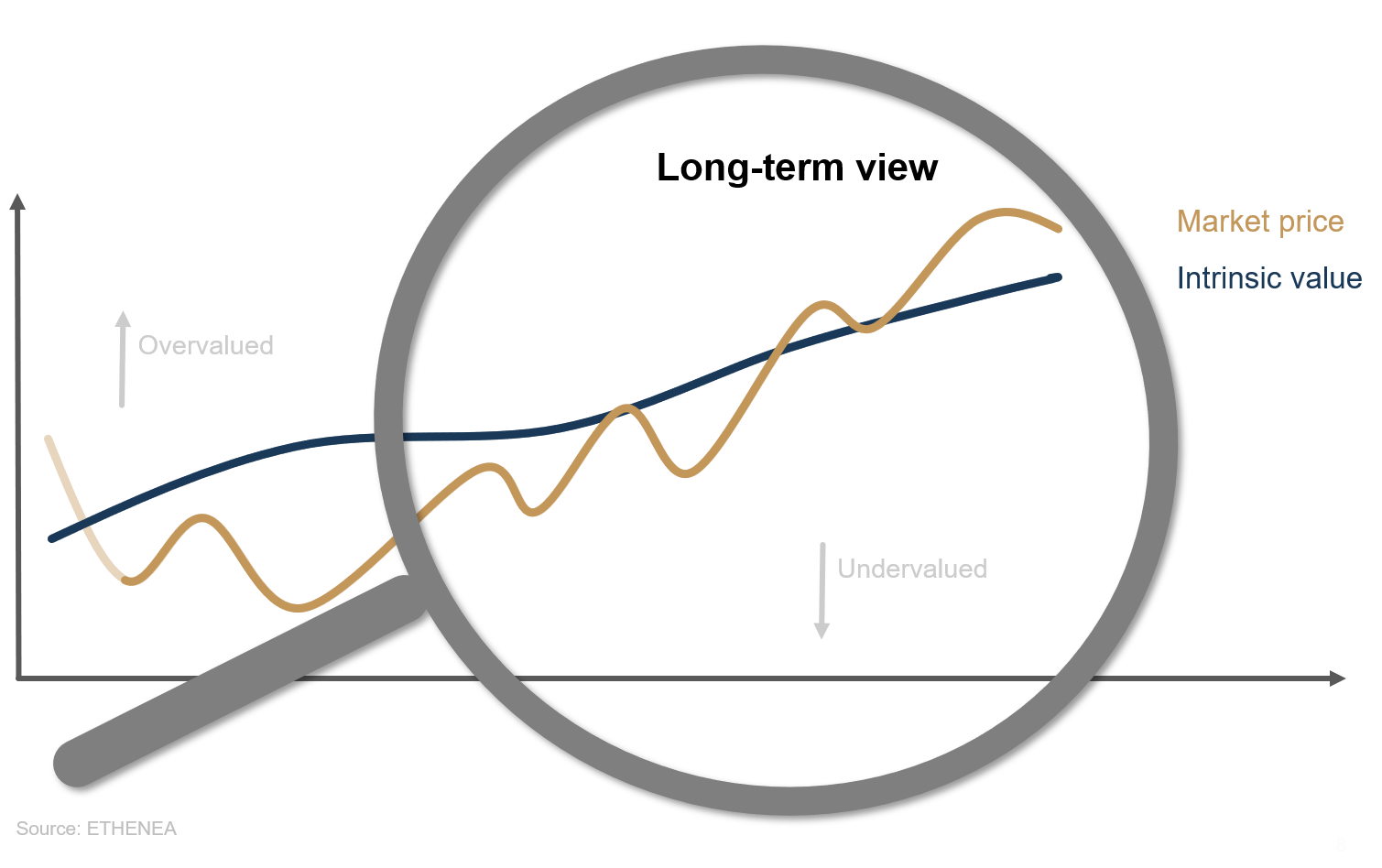

Graphique 4 : une question de point de vue (à long terme)

Comment résoudre le dilemme « value » / « croissance » ? En gardant à l’esprit les atouts et les inconvénients de chaque style de gestion, les investisseurs peuvent déjà éviter les erreurs les plus grossières. La croissance et la valorisation ont toutes deux la même importance. Mais plus on regarde loin et plus l’idée d’investissement est axée sur le long terme, plus les moteurs de croissance structurelle deviennent dominants. L’influence des fluctuations à court terme perd en importance au fil du temps, comme le montre le graphique 4.

Tant que les extrêmes des fourchettes de valorisation comporteront des risques accrus, la voie du milieu restera la plus indiquée pour les investisseurs prudents. « Milieu » ne rime pas avec « médiocrité », bien au contraire : la voie médiane recouvre des entreprises de grande qualité s’appuyant sur des moteurs de croissance structurelle et des bilans solides tout en étant évaluées à leur juste valeur. C’est justement en misant sur ce type d’entreprises qu’Ethna-DYNAMISCH, le plus offensif des trois Ethna Funds, est parvenu à éviter de nombreux pièges "value" de ces dernières années. Comme pour les autres Ethna Funds, il est généralement recommandé de suivre une stratégie d’investissement ultra-flexible afin de dégager des rendements attractifs réguliers quelle que soit la phase de marché sans trop dépendre des régimes de marché fluctuants que sont les cycles « value » ou « croissance ».

Dernier point de gestion & positionnement des fonds

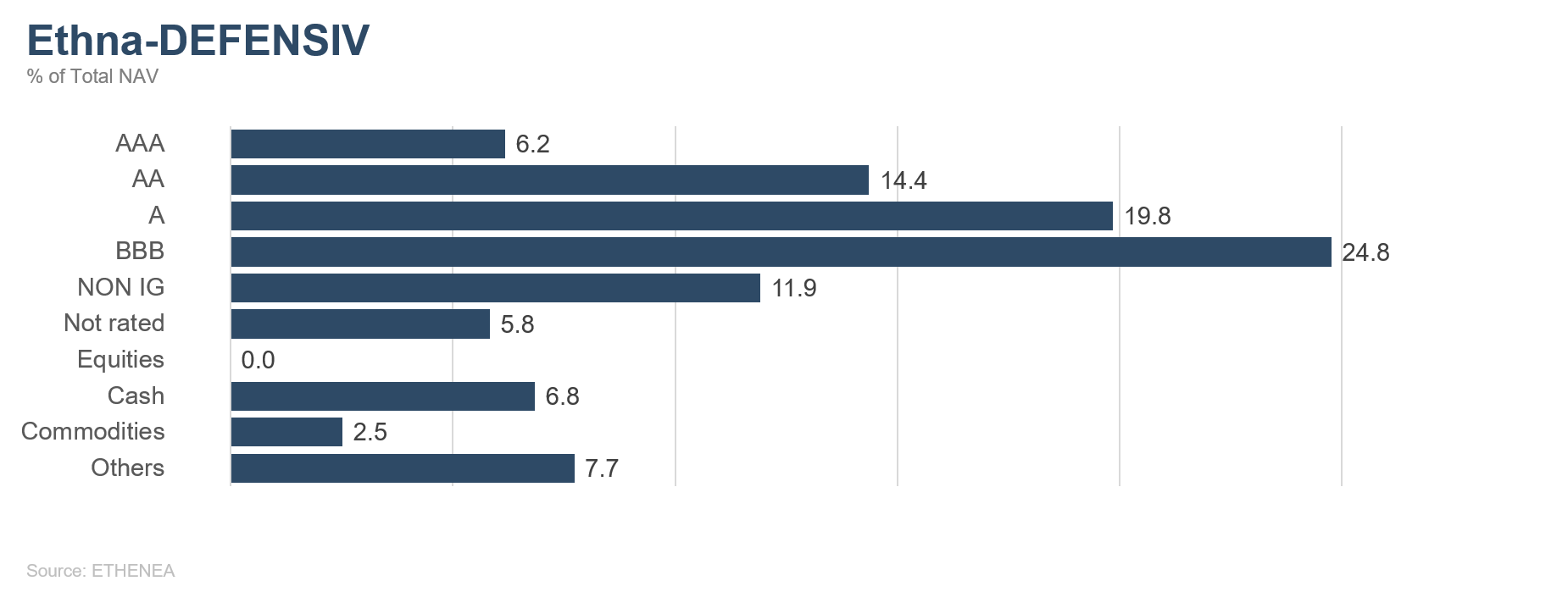

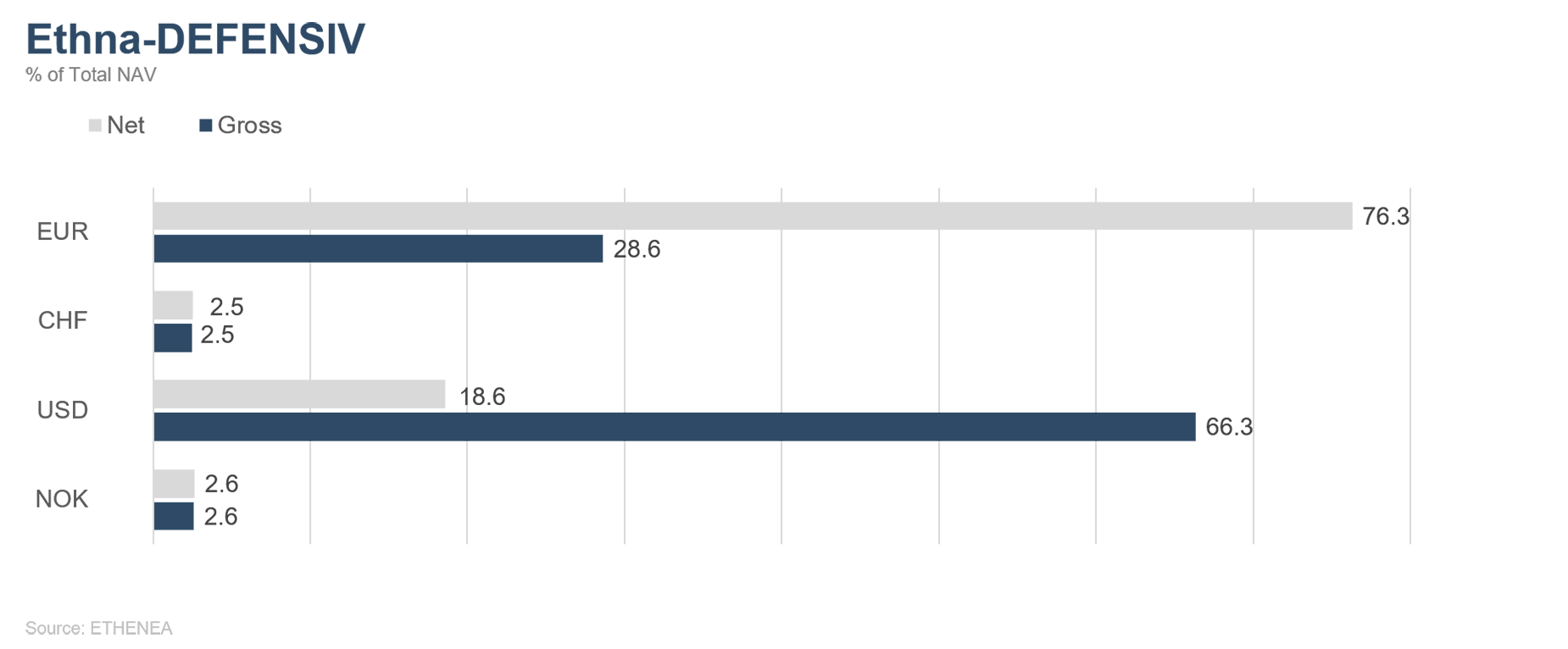

Ethna-DEFENSIV

Les taux d’intérêt repartent-ils à la hausse ? Les taux d’intérêt auxquels nous faisons référence ici sont les rendements des emprunts d’Etat allemands et américains à 10 ans. Les taux à court terme fixés par la BCE et la Fed n’évolueront pas aussi rapidement. La Fed relèvera ses taux d’intérêt pour la première fois au plus tôt à la fin de l’année prochaine. Mais d’ici là, beaucoup de choses peuvent changer. Du côté de la BCE, le premier relèvement de taux devrait encore plus se faire attendre.

En septembre, les rendements à dix ans ont augmenté de -0,4 % à -0,2 % pour les Bunds allemands, et de 1,31 % à 1,51 % pour les bons du Trésor américain. Nous avons réagi en augmentant nos opérations de couverture mises en place dès le mois d’août et en réduisant la duration de notre portefeuille obligataire en dessous de 2. Grâce à ces mesures, nous avons pu significativement limiter les pertes de notre portefeuille obligataire (82 % du portefeuille global). Mais pourquoi les rendements augmentent-ils maintenant alors qu’ils ont suivi une évolution stable, voire légèrement baissière en été ?

L’inflation avait déjà commencé à s’envoler avant l’été, que ce soit dans la zone euro ou aux Etats-Unis. En conséquence, son évolution ne suffit pas à justifier la hausse des rendements. D’autant que la nature provisoire de cette poussée sur laquelle insistent la BCE et la Fed fait désormais consensus chez l’écrasante majorité des investisseurs. Dans la zone euro, l’accélération de l’inflation devrait atteindre son point culminant en novembre avant de redescendre en dessous de 3 % en janvier une fois que certains effets de base (notamment la taxe carbone et la fin de la réduction provisoire de la TVA en Allemagne en décembre 2020) se seront dissipés. Aux Etats-Unis, l’inflation pourrait déjà avoir atteint son plus haut niveau en août. Toutefois, face aux problèmes d’approvisionnement et à la récente envolée des prix de l’électricité et du gaz, le retour de l’inflation vers l’objectif de 2 % de la Fed et de la BCE pourrait prendre plus de temps que prévu.

Dans ce contexte, les deux banques centrales évoquent la possibilité de diminuer leurs achats obligataires qui se comptent en milliards. Au cours de sa réunion de septembre, la Réserve fédérale a confirmé qu’elle annoncerait très vraisemblablement le « tapering » lors de son assemblée de novembre. Les achats devraient cesser complètement à l’été 2022. Après avoir accéléré le rythme de ses achats dans le cadre du PEPP (« Pandemic Emergency Purchase Program ») aux deuxième et troisième trimestres 2021, la BCE a déclaré en septembre qu’elle ramènerait le volume de ses achats à celui du premier trimestre dans les prochains mois à venir. Mais elle insiste sur le fait qu’il s’agit seulement d’un ajustement, et non d’un « tapering ». Si elle poursuit ses achats à un rythme inchangé, elle aura épuisé les 1850 milliards d’euros du PEPP juste avant la fin officielle du programme prévue en mars 2022. Au cours de ses prochaines séances fin octobre et en décembre, la BCE réfléchira également à la suite à donner après le mois d’avril 2022. Le PEPP devrait donc prendre fin.

Jusqu’à présent, les achats des banques centrales ont constitué un contrepoids efficace à la hausse de l’inflation et freiné l’augmentation des rendements des emprunts d’Etat à long terme. Les achats des banques centrales resteront conséquents au moins jusqu’au premier trimestre 2022. En conséquence, la hausse des rendements devrait rester modérée : les taux à dix ans des bons du Trésor américain et de leurs homologues allemands devraient respectivement atteindre 1,75 % - 2 % et 0 %. Une forte augmentation des bons du Trésor par la suite n’est pas non plus vraisemblable dans la mesure où ces titres redeviennent attractifs pour les investisseurs étrangers aux alentours de 2 %. Même après déduction des coûts de couverture permettant de compenser les risques de change, les bons du Trésor dégageront encore un rendement nettement supérieur à celui des emprunts d’Etat nationaux. Mais nous n’en sommes pas encore là. A ce moment-là, nous réduirons significativement la duration du portefeuille obligataire avec nos couvertures.

Mais dans un avenir proche, les banques centrales ne devraient pas relever leurs taux. Dans ses prévisions « dot plot » de l’évolution future des taux, la Réserve fédérale estime que son taux directeur ne devrait pas dépasser 1,75 % à 2 % d’ici la fin 2024. Rien ne garantit que la croissance économique ne sera pas émaillée de crises dans les deux prochaines années. Et rien ne nous dit non plus que les banques centrales seront disposées à l’avenir à se projeter au-delà des crises pour viser une trajectoire de croissance de base, une sorte de cible de croissance moyenne (« average growth target ») par analogie avec la cible d’inflation moyenne (« average inflation target »). L’explosion des prix de l’énergie et l’aggravation des pénuries d’approvisionnement pourraient tout à fait précipiter l’économie mondiale dans une nouvelle crise et donner un coup de frein brutal à la croissance. Mais nous n’en sommes pas encore là non plus.

Ethna-DEFENSIV conserve donc un positionnement prudent face aux risques de taux et maintient une duration inférieure à 2. Nous conserverons nos investissements en actions via les ETF à un niveau proche du seuil maximal autorisé de 10 %. Compte tenu du rôle moins important qu’il joue aujourd'hui, l’or a été réduit à 2,5 %. La hausse des taux pèse sur le métal précieux, reléguant au second plan son effet protecteur contre l’inflation. En fournissant une contribution positive de 0,3 %, le dollar, dont la part s’établit actuellement à près de 20 %, a permis de limiter les pertes au niveau des obligations grâce aux couvertures (env. -0,3 %), des actions (-0,35 %) et de l’or (-0,15 %) au mois de septembre. Dans l’ensemble, Ethna-DEFENSIV (classe T) a cédé 0,55 % en septembre, mais sa performance annuelle reste positive à la fin septembre (+1,17 %).

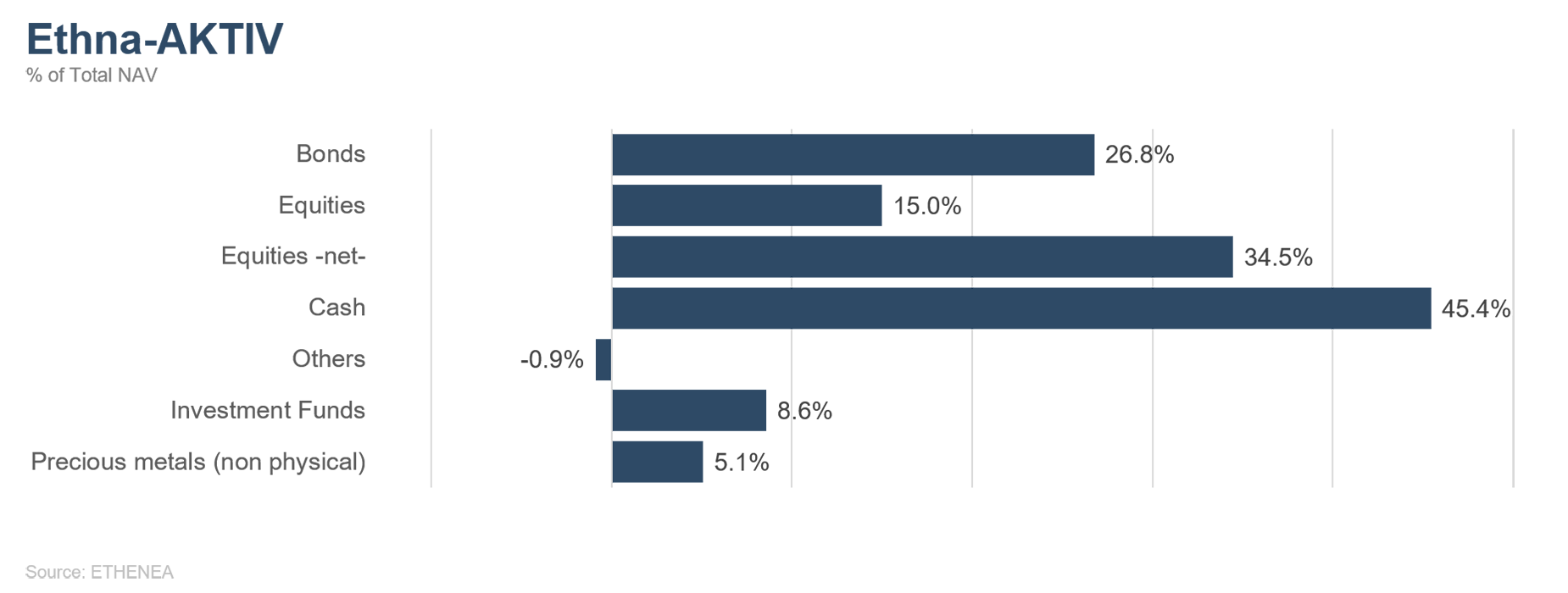

Ethna-AKTIV

Fin septembre il y a 40 ans jour pour jour, les rendements des bons du Trésor américain à 10 ans s’établissaient juste en dessous de 16 %, leur plus haut niveau historique. Depuis, la baisse continue des taux d’intérêt a donné un élan structurel aux prix des obligations. On nous annoncé plus d’une fois la fin de ce marché baissier, mais les hausses de taux n’ont jamais duré. Le mois de septembre a également été le témoin d’une augmentation spectaculaire des rendements souverains. Outre les anticipations d’inflation en hausse, c’est surtout la séance de la Réserve fédérale américaine qui nous semble être à l’origine de cette évolution. A l’exception de très mauvais chiffres de l’emploi, rien ne devrait s’opposer au ralentissement de ses programmes d’achats en novembre. Cet élément, combiné à la probabilité accrue d’un relèvement des taux dès l’année prochaine, a fait grimper les rendements des bons du Trésor américain sur l’ensemble de la courbe des taux. Même si nous supposons que les actifs risqués, notamment les actions, peuvent évoluer de concert avec les taux d’intérêt dans la phase actuelle, le mois de septembre n’a pas failli à sa réputation et a été le théâtre de corrections généralisées. Le risque d’insolvabilité du deuxième groupe immobilier chinois Evergrande a bien évidemment eu un impact négatif. Suite aux interventions réglementaires visant à freiner la spéculation immobilière, l’entreprise endettée à hauteur de 300 milliards USD se voit privée de refinancements par les marchés financiers depuis dix-huit mois, ce qui a fait resurgir, au moins l’espace d’un instant, le spectre d’une faillite à la Lehman Brothers. Mais dans la mesure où Evergrande n’occupe pas une place centrale dans le système financier mondial et que l’on peut s’attendre à une intervention de Pékin (qui ne se fera pas sans pertes, mais qui aura au moins le mérite de réguler la situation), ce moment de stress a été relativement vite surmonté. Malgré les impondérables qui sont toutefois connus et intégrés dans les cours en conséquence, nous nous attendons à ce que les chiffres de croissance actuellement toujours en recul se stabilisent. La prochaine saison des résultats apportera davantage d’éclaircissements à ce sujet.

Nous continuons de surpondérer les actions au sein du portefeuille d’Ethna-AKTIV en mettant l’accent sur les titres américains, les entreprises actives dans les secteurs de croissance ainsi que la santé et la consommation. Les actions de grande qualité devraient continuer de suivre une excellente évolution dans le scénario que nous privilégions, à savoir la reflation plutôt que la stagflation. Au niveau des obligations, nous restons investis dans la qualité avec près de 20 % du portefeuille. Comme annoncé le mois dernier, nous avons réagi aux fluctuations des taux en abaissant légèrement la duration via la vente de dérivés de taux. Le renforcement de l’exposition au dollar, que nous avions également évoqué le mois dernier, a porté ses fruits. Le billet vert a atteint un nouveau plus haut annuel face à l’euro durant le mois, ce qui confirme notre avis favorable sur le dollar dont l’attrait ne tient pas seulement au différentiel de croissance, mais aussi à son statut de valeur refuge. En conséquence, nous avons relevé la part du dollar à 36 % et envisageons de la porter à près de 40 % au mois d’octobre.

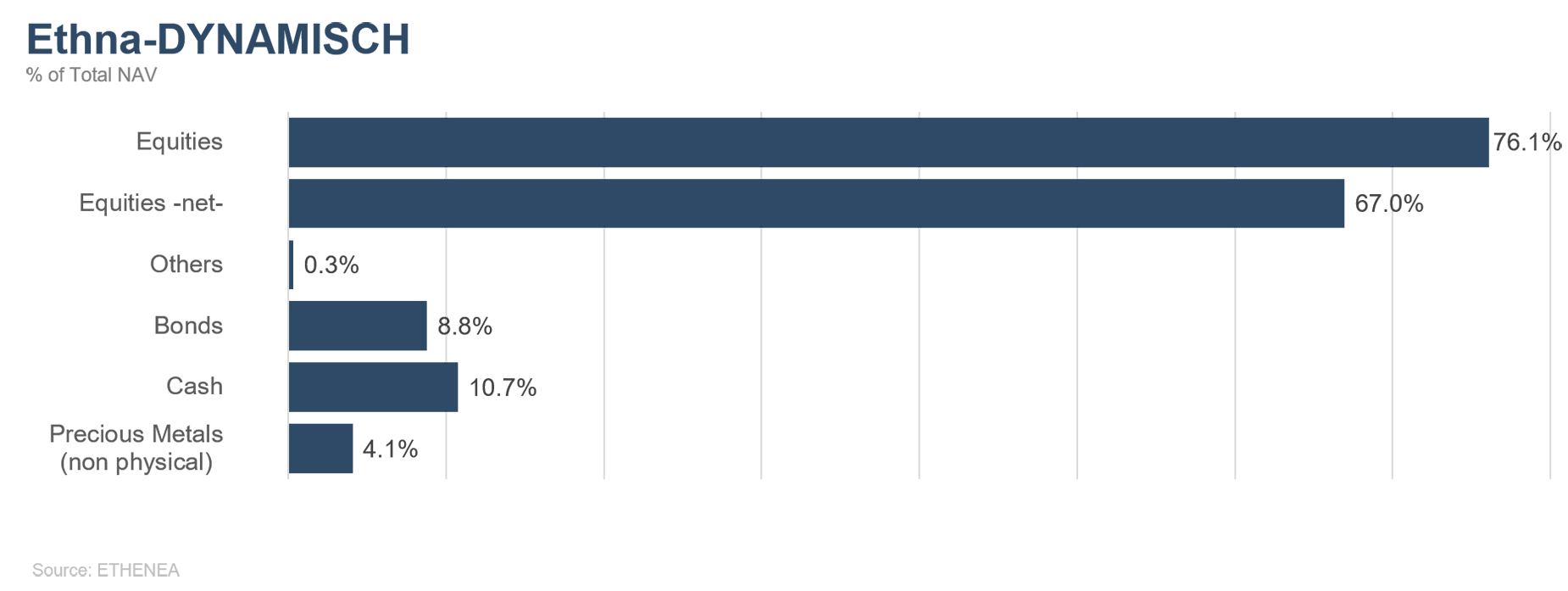

Ethna-DYNAMISCH

Aucun changement significatif n’est à signaler dans le portefeuille par rapport au mois précédent alors que l’automne s’est installé ces derniers jours en Europe centrale. Les variations de températures journalières sont généralement importantes durant cette phase de transition entre septembre et octobre. Alors qu’une veste chaude s’impose en raison des températures fraîches la nuit et le matin, l’on peut profiter du soleil en t-shirt à midi en se demandant pourquoi on s'est embarrassé d'un pull et d'une veste. C’est exactement ce que vivent actuellement les marchés financiers : une alternance de chaud et de froid. Il est donc difficile d'y voir clair et de se positionner de manière appropriée. Pour mieux comprendre cette complexité, les analogies météorologiques sont particulièrement parlantes. Si les saisons et la météo sont étroitement liées et que le climat joue un rôle important, la logique veut que l’on considère chaque élément séparément.

Prenons un peu de recul et examinons d’abord les conditions climatiques sur les marchés financiers. Parmi les conditions climatiques générales figure à moyen terme l’environnement de taux durablement bas/nuls/négatifs alimenté par l’endettement public et une croissance économique morose et qui est à l’origine des niveaux de valorisation élevés des classes d’actifs. Dans ce contexte, les actions restent, selon nous, la classe d’actifs privilégiée sur le plan structurel, dans la mesure où elles affichent de loin les valorisations les plus intéressantes en termes relatifs et comptent parmi les rares alternatives offrant encore la possibilité de dégager des rendements réels positifs (après déduction de l’inflation). Au niveau d’Ethna-DYNAMISCH, cela se traduit par une part d’actions globalement plus élevée que cela n’aurait été le cas il y a encore cinq ou dix ans. L’expression la plus forte de ce changement climatique sur les marchés financiers s’est reflétée dans le relèvement du seuil maximal autorisé des actions de 70 % à 100 % le 1er juillet 2019. Néanmoins, la thématique reste plus que jamais d’actualité et est prise en compte dans chaque décision d’investissement stratégique.

Tout comme le réchauffement climatique ne dispense pas de mettre un manteaue en hiver, la hausse structurelle des actions ne doit pas faire oublier d’adapter le portefeuille aux saisons. Alors que la nature s’adapte à l’automne, le cycle conjoncturel est pour ainsi dire en phase de transition entre le printemps et l’été. Le printemps, autrement dit la phase initiale du cycle, a été marqué par une croissance exceptionnellement forte. Il s’agit maintenant de la consolider. Certes, la transition ne se fait pas toujours en douceur et il y aura toujours quelques acteurs du marché sensibles aux variations de la météo. Toutefois, vous pouvez laisser en toute confiance votre veste d’hiver au placard. Ou si l’on transpose cette image aux marchés actions : des corrections de l’ordre de 10 % ne sont globalement pas à craindre, inutile pour le moment de recourir à des couvertures radicales comme au début de l’année 2020. La croissance économique actuelle continue de favoriser le développement des entreprises, les programmes de relance conjoncturelle et d’investissements déploient leurs effets et le nombre croissant de personnes en activité soutient l’essor économique. L’été a tendance à apporter son lot de défis, comme une vague de sécheresse dans la région A, tandis que des pluies torrentielles s’abattent sur la région B. Dans le contexte du portefeuille global, une saine diversification est indispensable dans de tels scénarios. Mais d’un autre côté, ce type d’événements ne se produit pas sans crier gare. Ainsi, en Chine, ni l’excès immobilier, ni les interventions réglementaires ne sont tombés du ciel, bien que leur portée concrète suscite toujours l’étonnement. De même, les corrections sur les segments de marché aux valorisations excessives tels que la mobilité électrique, l’hydrogène, les SPACs, les introductions en bourse ou les cryptomonnaies n’auraient pas dû surprendre les observateurs les plus attentifs en 2021. Il s’agit, que ce soit dans certains cas ou de manière générale, de toujours considérer objectivement les opportunités et les risques. C’est sur cela que porte actuellement notre gestion de portefeuille au quotidien. Un portefeuille solidement structuré surmonte sans problème les caprices saisonniers de la météo. Concrètement pour Ethna-DYNAMISCH, cela signifie continuer, dans l’allocation de base, de miser sur un portefeuille d’actions équilibré à de multiples égards qui écarte le mieux possible les risques mentionnés plus haut et de ne pas prendre de risques de solvabilité ou de taux supplémentaires dans le volet obligataire peu rémunéré.

La météo à court terme n’a ainsi eu qu’une influence relativement mineure sur le positionnement. Bien évidemment, personne n’aime être mouillé, et nous ne faisons pas exception, mais il faut parfois accepter une brève (!) averse. C’est ce qui s’est produit le mois dernier. Et a contrario, cela n’aurait aucun sens non plus de rester enfermé tout l’été non car de telles averses restent inévitables. Ce qui ne nous empêche pas de suivre avec attention la situation météo sur les marchés car la tendance est malheureusement claire : les nuages s’amoncèlent à l’horizon. Presque tous les facteurs jusqu’à présent porteurs dans notre analyse de marché ont perdu de leur vigueur, tant et si bien qu’à court terme nous sommes dans un parfait équilibre entre pluie et soleil. En conséquence, nous suivrons avec attention les événements afin de ne pas rester trop longtemps dehors avec des vêtements inadaptés. Mais rien n’est encore décidé.

Par conséquent, notre commentaire sur Ethna-DYNAMISCH, un peu plus long et imagé que d’habitude, s’achève malheureusement sans résumé simple d’une situation complexe, mais livre, espérons-le, une vision affûtée du climat actuel, de la saison et des prévisions météo sur les marchés financiers. Nous nous occupons de prendre les mesures qui s’imposent au quotidien et continuerons de vous tenir au courant.

HESPER FUND - Global Solutions (*)

Après une forte reprise au premier semestre 2021, la croissance mondiale traverse actuellement une phase d’incertitude. La production s’est essoufflée après le rythme effréné des deux premiers trimestres de l’année tandis que la pression inflationniste est plus marquée que prévu. Les marchés financiers ont également souffert : les problèmes d’approvisionnement et la pénurie d’énergie occasionnés par la pandémie attisent les craintes inflationnistes et tirent les rendements des emprunts d’Etat vers le haut. Alors que de nombreux marchés émergents ont déjà commencé à relever les taux d’intérêt, les grandes banques centrales se préparent très progressivement à réduire les soutiens budgétaires mis en place dans le cadre de la pandémie. Aux Etats-Unis, les luttes intestines au sein du Congrès bloquent une loi interpartis sur les infrastructures, ce qui pourrait entraîner la paralysie partielle de l’administration (« shutdown ») et un défaut de paiement si le Congrès ne parvient pas à se mettre d’accord sur le relèvement du plafond de la dette. L’intervention énergique des autorités chinoises et le risque que le scandale entourant le groupe immobilier Evergrande lourdement endetté ne fasse boule de neige a renforcé les préoccupations pour la croissance.

En septembre, les marchés actions ont suivi une évolution atone lorsque l’augmentation des rendements obligataires a mis un terme à plusieurs mois de hausse. L’essoufflement de la croissance et l’accélération de l’inflation ont pesé sur les marchés actions qui avaient atteint des plus haut historiques, tout comme les marchés obligataires. Le dollar s’est raffermi et les prix des matières premières énergétiques ont augmenté. La reprise des cryptomonnaies a tourné court quand la Chine a interdit leur commerce et toutes les activités connexes.

Aux Etats-Unis, le Nasdaq, l’indice composite des valeurs technologiques, a mené le bal avec une baisse de 5,3 % en septembre. Le S&P 500 a cédé 4,8 %, le DJIA 4,3 % et le Russell, l’indice des valeurs secondaires, 3,1 %. Mais depuis le début d’année, tous les indices affichent des gains à deux chiffres compris entre 10 % et 15 %.

Contrairement aux préoccupations pour la croissance mondiale, les élections au Bundestag allemand n’ont quasiment pas eu d’incidence sur le marché européen. Toutefois, l’Euro Stoxx 50 (13,9 % depuis le début de l’année) a perdu 3,5 % (-6,5 % en USD), tandis qu’au Royaume-Uni, le FTSE 100 (9,7 % depuis le début de l’année) reculait de 0,5 % (-2,6 % en USD). Le Swiss Market Index (6,7 % depuis le début de l’année) s’est inscrit en baisse de 6,2 % sur le mois (-7 % en USD).

Les marchés asiatiques ont suivi une évolution contrastée. En Chine, l’indice Shanghai-Shenzhen CSI 300 a gagné 1,3 % (+1,2 % en USD). A Hong Kong, l’indice Hang Seng a dévissé de 5 % en raison des craintes liées au secteur immobilier. En revanche, l’indice Nikkei a rebondi de 4,9 % (-8 % en USD).

L’inflation supérieure à sa cible et la croissance solide ont incité la Fed et la Banque d’Angleterre à adopter une attitude plus restrictive. Toutes deux semblent disposées à réduire leur soutien monétaire exceptionnel. Dans la mesure où l’Europe est en retard sur les Etats-Unis sur le plan conjoncturel, le durcissement de la politique monétaire de la BCE n’est pas encore à l’ordre du jour. Toutefois, les grandes banques centrales semblent toujours s’accorder sur le fait que la hausse de l’inflation est provisoire et qu’elle devrait se normaliser dès que les difficultés dues à la pandémie s’estomperont.

HESPER FUND - Global Solutions anticipe toujours une reprise progressive de la croissance mondiale, soutenue par des politiques monétaires et budgétaires accommodantes et la progression des campagnes vaccinales. Toutefois, nous estimons que la croissance conjoncturelle a dépassé son point culminant. En milieu de cycle, l’environnement pour les dirigeants politiques et les marchés devient traditionnellement plus difficile. Compte tenu du manque de clarté de la situation macroéconomique, le fonds a légèrement réduit son exposition aux actions et investit davantage dans les devises.

Durant le mois, le fonds a réagi rapidement aux fluctuations du marché en clôturant certaines positions avant de les reconstituer. En fin de mois, l’exposition aux actions s’élevait à 34 % de la VL. La hausse injustifiée des rendements souverains et le durcissement des conditions de financement en raison des pénuries d’approvisionnement persistantes nous semblent représenter les principaux risques pour les marchés actions. En conséquence, nous avons progressivement réduit la duration de notre portefeuille à 1,5 an.

Nous surveillons et ajustons en permanence l’allocation d’actifs de HESPER FUNDS – Global Solutions afin de tenir compte du sentiment de marché et des changements dans le scénario de base macroéconomique.

Sur le front des devises, le fonds a relevé son exposition longue au dollar à 63 %, essentiellement par le biais de ventes à découvert de la livre britannique face au billet vert. L’économie britannique traverse une mauvaise passe : ralentissement de la croissance, pénurie d’énergie et de main d’œuvre, inflation bien supérieure à sa cible et absence de perspectives d’un accord de libre-échange bilatéral avec les Etats-Unis. Tous ces problèmes pourraient avoir été aggravés par le Brexit. Par ailleurs, le fonds a conservé sa position longue en franc suisse de près de 11 % et initié une petite position sur la couronne norvégienne.

En septembre, HESPER FUND - Global Solutions EUR T-6 s’est inscrit en baisse de 0,98 %, ce qui porte sa performance depuis le début de l’année à 6,1 %. Sur les 12 derniers mois, sa performance s’est établie à 8,6 %. La volatilité est restée stable à un niveau faible (6,4 % depuis le début de l’année) et offre un profil risque/rendement intéressant.

*La distribution du fonds HESPER FUND - Global Solutions n’est actuellement autorisée qu’en Allemagne, au Luxembourg, en France, en Italie et en Suisse.

Graphique 5 : Structure* du fonds Ethna-DEFENSIV

Graphique 6 : Structure* du fonds Ethna-AKTIV

Graphique 7 : Structure* du fonds Ethna-DYNAMISCH

Graphique 8 : Répartition du fonds Ethna-DEFENSIV par devise

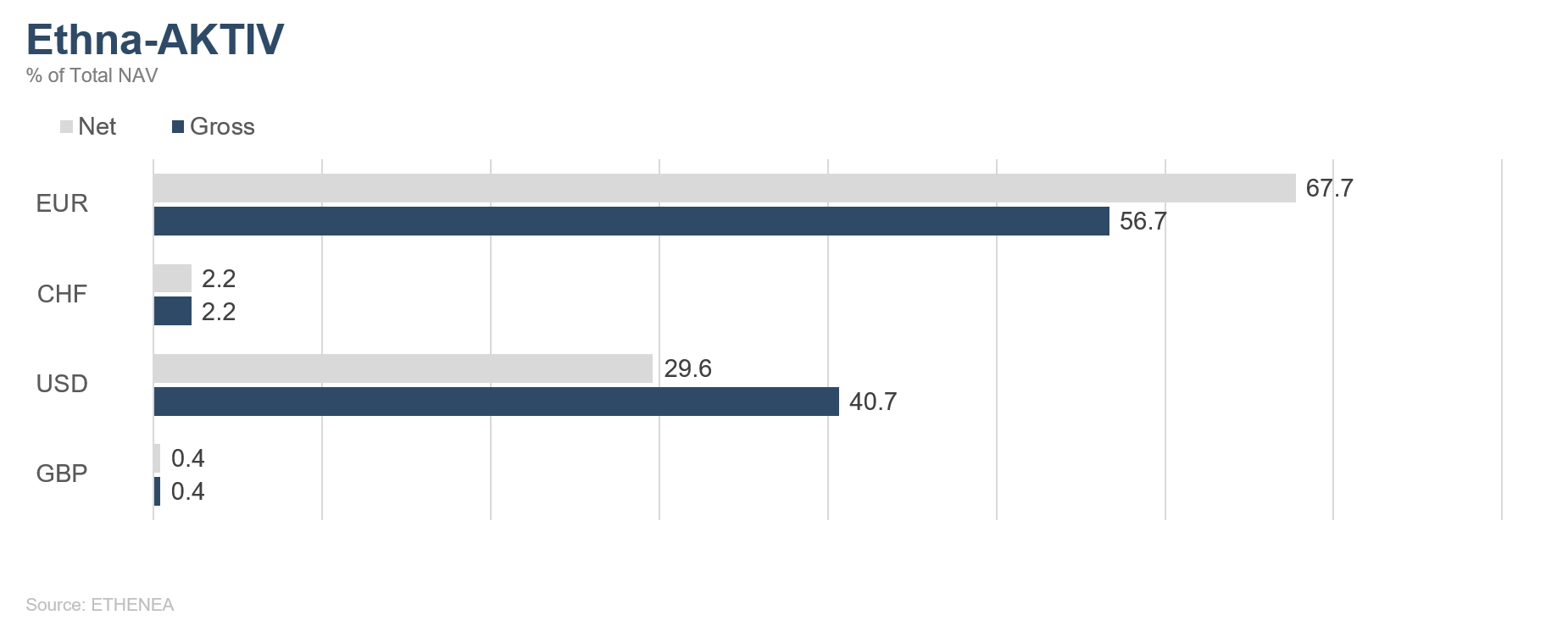

Graphique 9 : Répartition du fonds Ethna-AKTIV par devise

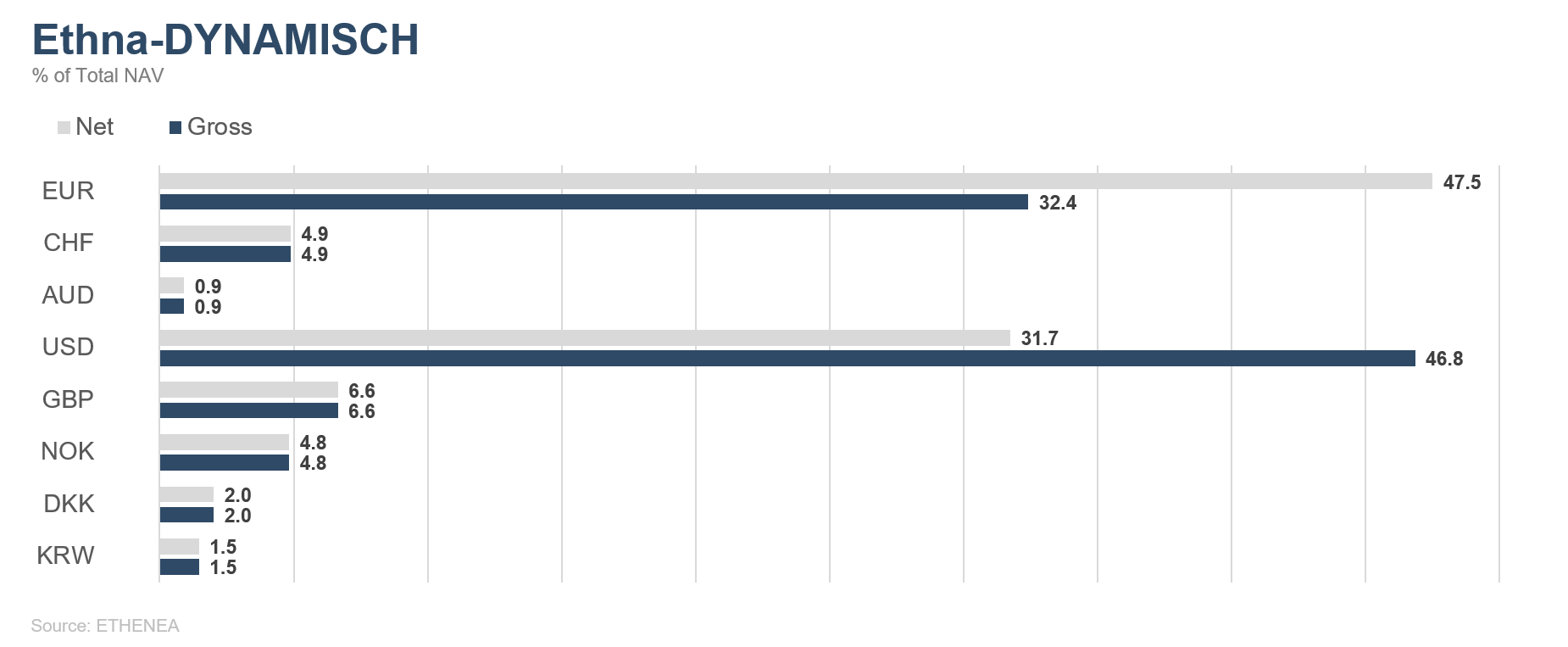

Graphique 10 : Répartition du fonds Ethna-DYNAMISCH par devise

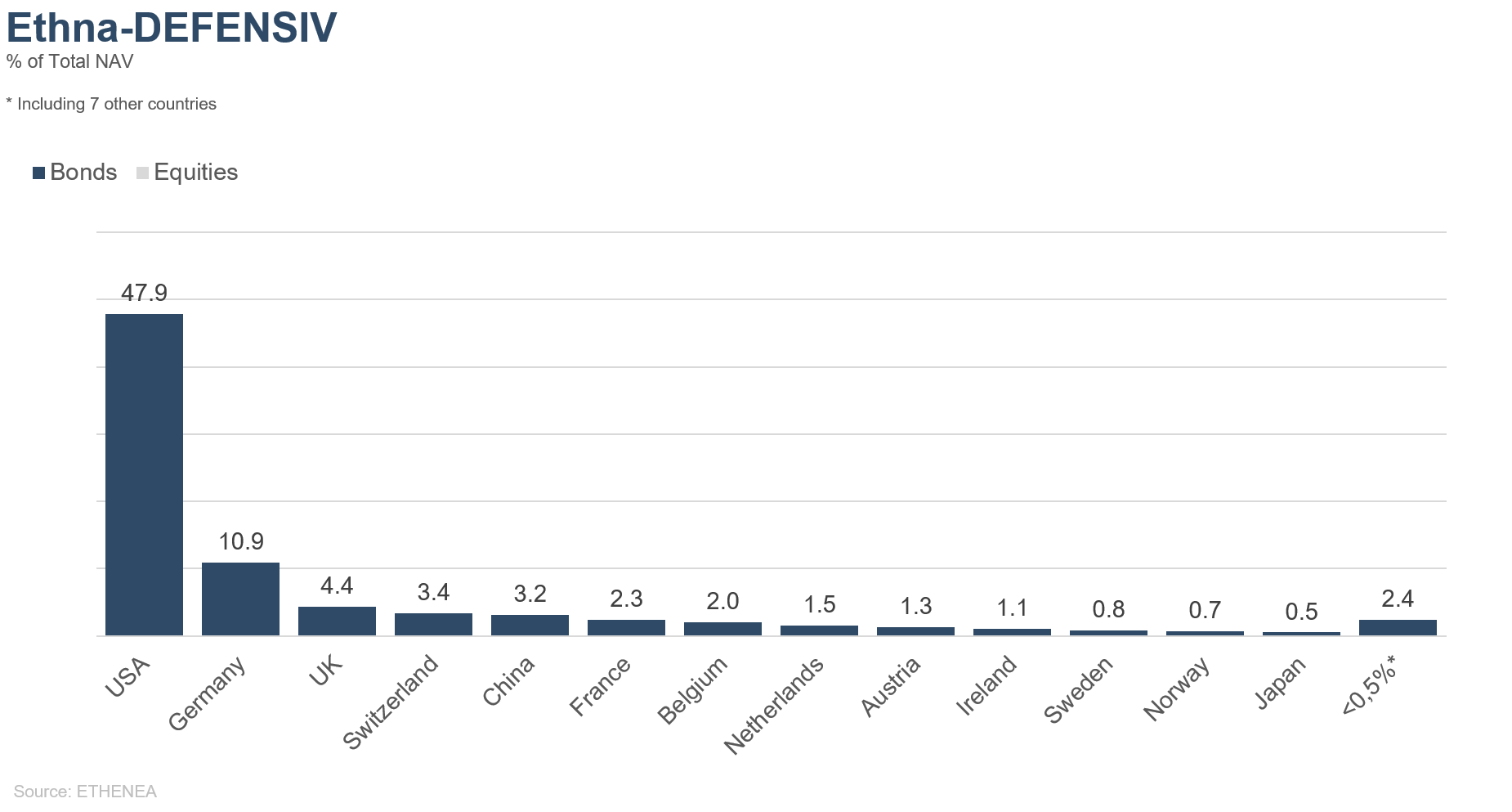

Graphique 11 : Allocation géographique du fonds Ethna-DEFENSIV

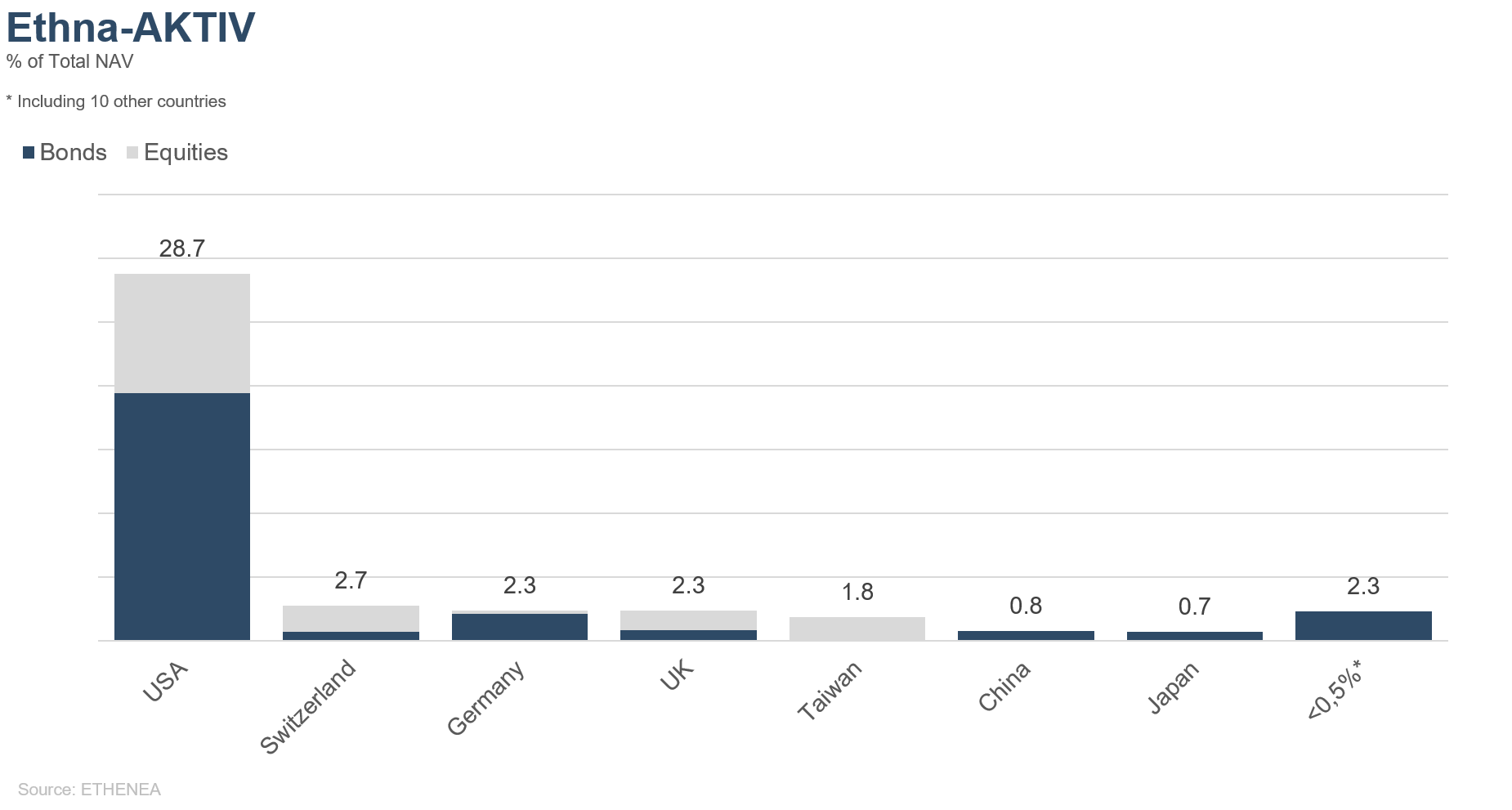

Graphique 12 : Allocation géographique du fonds Ethna-AKTIV

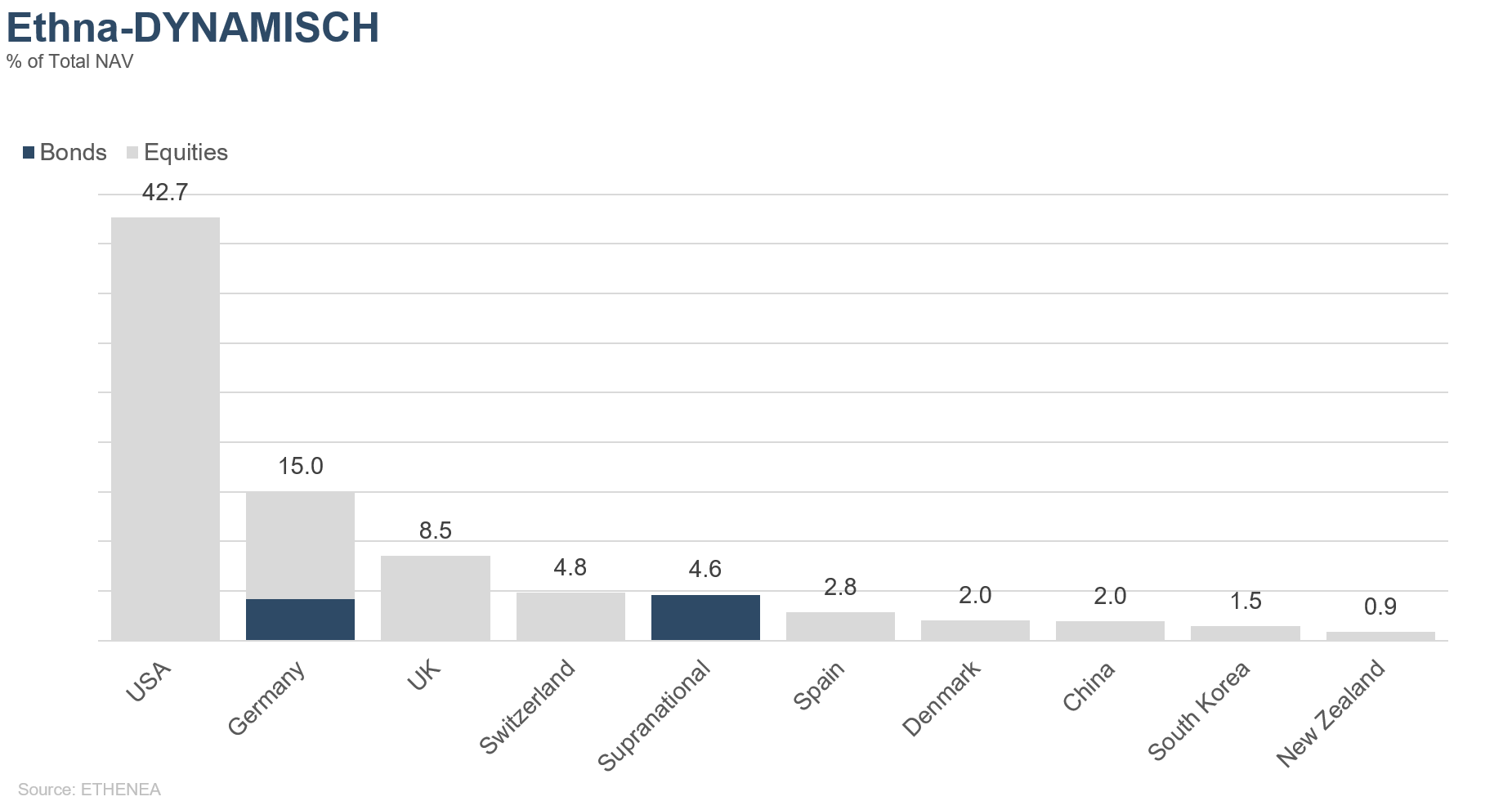

Graphique 13 : Allocation géographique du fonds Ethna-DYNAMISCH

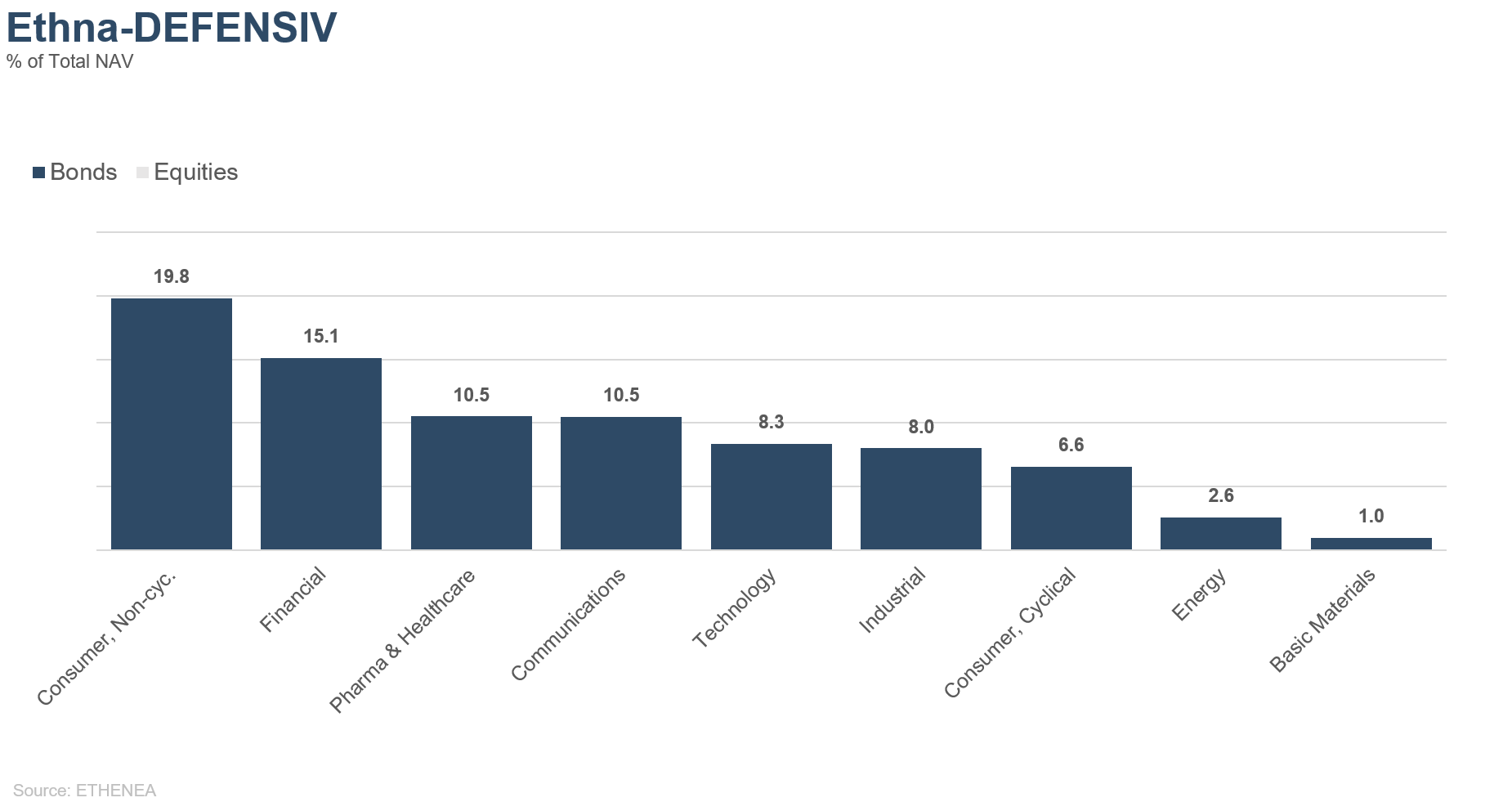

Graphique 14 : Allocation sectorielle du fonds Ethna-DEFENSIV

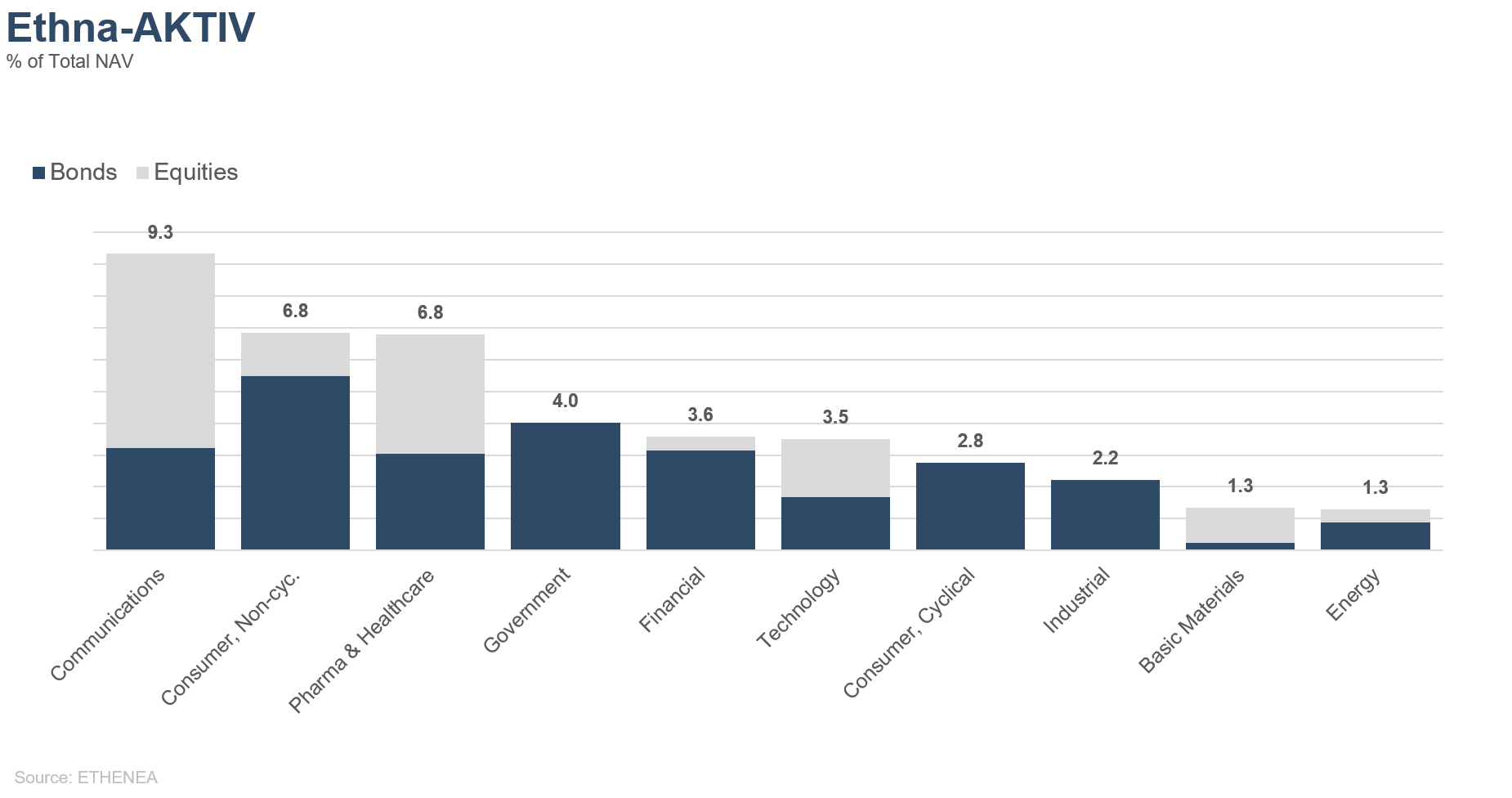

Graphique 15 : Allocation sectorielle du fonds Ethna-AKTIV

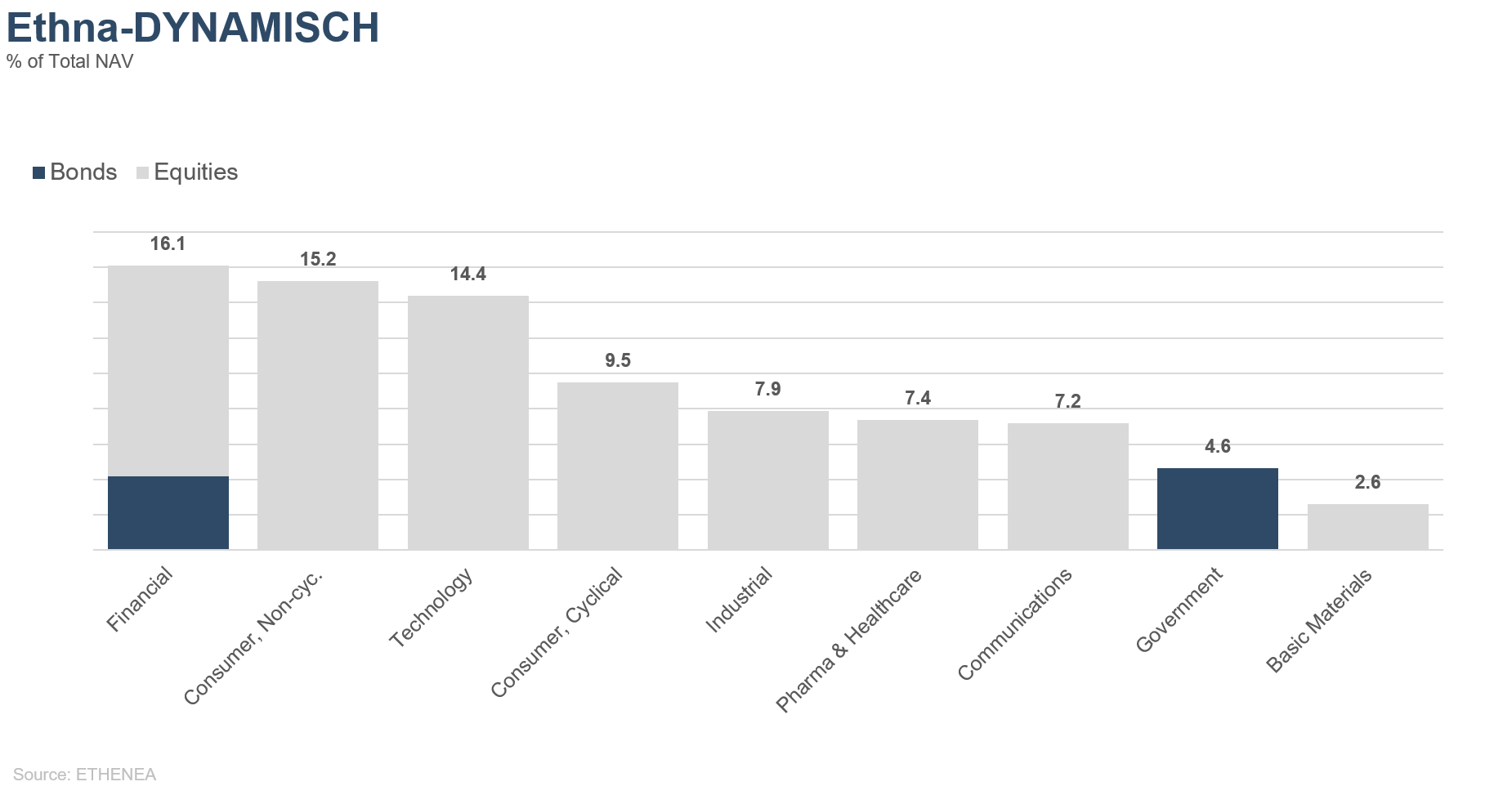

Graphique 16 : Allocation sectorielle du fonds Ethna-DYNAMISCH

* Le « cash » englobe les dépôts à vue, les comptes au jour le jour et les comptes courants/autres comptes. Le terme « equities net » inclut les investissements directs et l’exposition résultant des produits dérivés sur actions.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Le présent document est une communication publicitaire. Il est uniquement destiné à fournir des informations sur le produit concerné et n'a pas été préparé sur la base d'une obligation légale ou réglementaire. Les informations contenues dans ce document ne constituent en aucun cas une sollicitation, une offre ou une recommandation en vue de l'achat ou de la vente de parts du fonds ou de la réalisation d'une quelconque transaction. Elles visent uniquement à présenter au lecteur les principales caractéristiques du fonds, telles que son processus d'investissement par exemple, et n'ont pas été pensées comme un conseil en investissement, que ce soit en tout ou en partie. Elles ne remplacent nullement la réflexion personnelle ou des informations ou conseils juridiques, fiscaux ou financiers. La responsabilité de la société de gestion, de ses collaborateurs ou de ses organes ne peut être engagée au titre de pertes découlant directement ou indirectement de l'utilisation du contenu du présent document ou de toute autre circonstance en lien avec ce document. La seule base juridiquement contraignante pour l'acquisition de parts est constituée par les documents de vente en vigueur rédigés en langue allemande (prospectus, documents d’informations clés (PRIIPs-KIDs) et, en complément, rapports annuels et semestriels), qui fournissent des informations détaillées sur l'acquisition de parts du fonds ainsi que sur les risques et les opportunités qui y sont associés. Les documents de vente en langue allemande cités (ainsi que des traductions non officielles dans d'autres langues) sont disponibles gratuitement à l’adresse www.ethenea.com ainsi qu’auprès de la société de gestion ETHENEA Independent Investors S.A. et de la banque dépositaire ainsi qu'auprès des agents payeurs et d'information nationaux correspondants et auprès du représentant en Suisse. Les agents payeurs ou d'information pour les fonds Ethna-AKTIV, Ethna-DEFENSIV et Ethna-DYNAMISCH sont les suivants : Allemagne, Autriche, Belgique, Liechtenstein, Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg ; Espagne : ALLFUNDS BANK, S.A., C/ Estafeta, 6 (la Moraleja), Edificio 3 – Complejo Plaza de la Fuente, ES-28109 Alcobendas (Madrid) ; France : CACEIS Bank France, 1-3 place Valhubert, F-75013 Paris ; Italie : State Street Bank International – Succursale Italia, Via Ferrante Aporti, 10, IT-20125 Milano ; Société Génerale Securities Services, Via Benigno Crespi, 19/A - MAC 2, IT-20123 Milano ; Banca Sella Holding S.p.A., Piazza Gaudenzio Sella 1, IT-13900 Biella ; Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano ; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich ; Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Les agents payeurs ou d'information pour le fonds HESPER FUND, SICAV - Global Solutions sont les suivants : Allemagne, Autriche, Belgique, France, Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg ; Italie : Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano ; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich ; Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. La société de gestion peut, pour des raisons nécessaires d'un point de vue stratégique ou juridique, dans le respect d’éventuels préavis, résilier des contrats de distribution existants avec des tiers ou retirer des autorisations de distribution. Les investisseurs peuvent s'informer au sujet de leurs droits sur le site Internet www.ethenea.com ainsi que dans le prospectus de vente. Les informations sont disponibles en allemand et en anglais ainsi que, dans certains cas, dans d’autres langues également. Publié par : ETHENEA Independent Investors S.A. Il est défendu de transmettre ce document à des personnes basées dans un Etat dans lequel le fonds n'est pas autorisé à la distribution ou dans lequel une autorisation de commercialisation est nécessaire. Les parts ne peuvent être proposées à des personnes situées dans de tels pays que si cette offre est conforme aux dispositions juridiques applicables et que si la diffusion/publication du présent document ainsi que l'achat/vente de parts dans la juridiction concernée ne sont soumis à aucune limitation. En particulier, le fonds ne peut pas être proposé aux Etats-Unis d'Amérique, ni à des Ressortissants américains (au sens de la règle 902 du règlement S de la Loi américaine sur les valeurs mobilières (Securities Act) de 1933, dans sa version en vigueur), ni à des personnes agissant sur ordre, pour le compte ou au profit de Ressortissants américains. La performance passée ne constitue ni une indication ni une garantie des résultats futurs. Les fluctuations au niveau de la valeur et du rendement des instruments financiers sous-jacents ainsi que des taux d'intérêt et des taux de change signifient que la valeur et le rendement des parts d'un fonds peuvent évoluer à la hausse comme à la baisse et ne sont pas garantis. Les valorisations indiquées aux présentes tiennent compte de plusieurs facteurs, parmi lesquels le cours actuel, la valeur estimée des actifs sous-jacents et la liquidité de marché, ainsi que d'autres anticipations et informations accessibles au public. En principe, le cours, la valeur et le rendement peuvent évoluer à la hausse comme à la baisse, jusqu'à la perte totale du capital investi, et les anticipations et informations peuvent changer sans préavis. La valeur du capital investi, le cours des parts du fonds ainsi que les revenus et distributions en découlant peuvent fluctuer, voire s'avérer nuls. Une performance positive enregistrée par le passé ne garantit donc en rien qu'une performance positive sera obtenue à l'avenir. La préservation du capital investi ne saurait notamment pas être garantie. En outre, aucune garantie ne peut être donnée quant au fait que la valeur du capital investi ou des parts détenues lors d'une vente ou d'un rachat correspondra au capital initialement investi. Les placements en devises étrangères sont par ailleurs exposés aux fluctuations des taux de change et aux risques de change. En d'autres termes, la performance de tels placements dépend également de la volatilité de la devise étrangère, qui peut avoir un impact négatif sur la valeur du capital investi. Les positions et les allocations peuvent évoluer. Les commissions de gestion et de banque dépositaire ainsi que tous les autres frais facturés au fonds conformément aux dispositions contractuelles sont inclus dans le calcul. Le calcul de la performance est réalisé selon la méthode BVI, c.-à-d. que la prime d’émission, les frais de transaction (tels que les frais d’ordre et les commissions de courtage) ainsi que les frais de garde et autres commissions de gestion ne sont pas inclus dans le calcul. La performance serait moins élevée s’il était tenu compte de la prime d’émission. Il ne saurait être garanti que les prévisions de marché se réaliseront. Les informations concernant les risques contenues aux présentes ne doivent pas être interprétées comme une divulgation exhaustive des risques ni comme une présentation définitive des risques mentionnés. Une description détaillée des risques figure dans le prospectus. Aucune garantie ne peut être donnée quant à l'exactitude, l'exhaustivité ou la pertinence du présent document. Son contenu et les informations qu'il contient sont protégés par le droit d'auteur. Il ne saurait être garanti que le présent document satisfait à l'ensemble des exigences légales et réglementaires définies par les pays autres que le Luxembourg. Avertissement : Les termes techniques les plus importants se trouvent dans le glossaire à l’adresse https://www.ethenea.com/glossaire. Information pour les investisseurs en Belgique: Le prospectus, les statuts et les rapports périodiques, ainsi que les documents d’informations clés (PRIIPs-KIDs), sont disponibles en français gratuitement auprès de la société de gestion, ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg. Informations pour les investisseurs en Suisse : L'organisme de placement collectif est domicilié au Luxembourg. Le représentant en Suisse est IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zurich. L’agent payeur en Suisse est DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zurich. Le prospectus, les documents d’informations clés (PRIIPs-KIDs), les statuts et les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Copyright © ETHENEA Independent Investors S.A. (2024) Tous droits réservés. 04/10/2021