De l’alternance des marées sur les marchés obligataires

La liquidité des obligations d’entreprise sur les marchés financiers peut s’apparenter aux va-et-vient de la mer pendant les marées. Toutefois, ces dernières se distinguent des marchés obligataires sur un point essentiel : le calendrier des marées, qui indique précisément l’amplitude de la marée à n’importe quel moment, n’importe où dans le monde. Même lorsqu’on ne dispose pas d'un tel calendrier, quelques connaissances de base et une calculette suffisent à déterminer le niveau de la mer, dans la mesure où les liens de causalité sont bien connus.

Malheureusement, ce n’est pas le cas quand il s’agit de la liquidité des obligations d’entreprise.

Nous ne pouvons qu’élaborer des hypothèses sur l’origine des pénuries de liquidité passagères sur les marchés et tenter, par déduction, de déterminer les liens de causalité. Depuis que nous nous sommes penchés pour la dernière fois sur la question en 2013, la situation n’a cessé de se dégrader. Essayons d’en deviner les raisons.

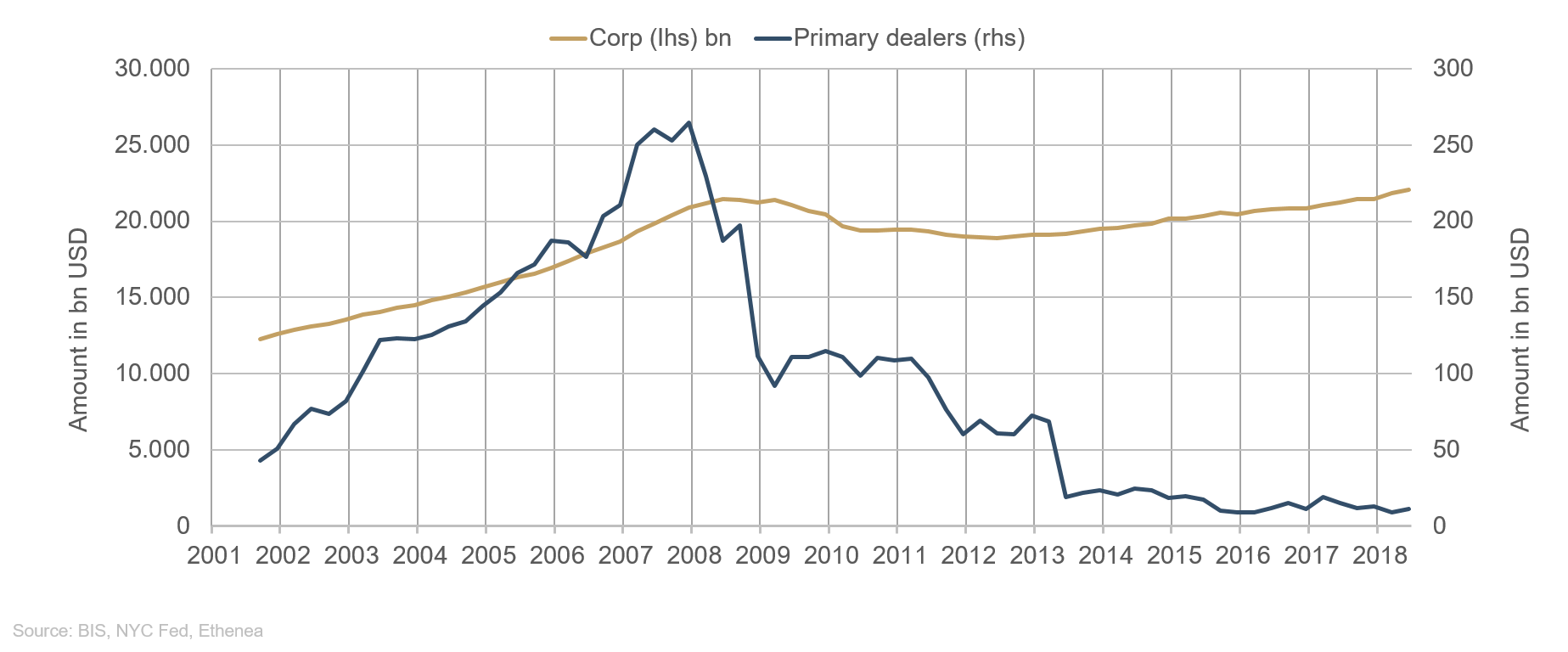

Dans un premier temps, nous souhaiterions revenir sur notre thèse concernant les motifs de l’illiquidité (passagère) des obligations d’entreprise en général, et de certaines catégories d’obligations en particulier, notamment les dettes subordonnées et les emprunts à haut rendement. Les seules informations véritablement précises à ce sujet se trouvent dans la base de données de la Réserve fédérale de New York. Les market makers agréés pour les bons du Trésor américain, que l’on appelle primary dealers, communiquent la teneur de leurs portefeuilles de trading à la Réserve fédérale tous les jeudis. Les archives montrent que le volume des obligations d’entreprise libellées en dollar (graphique 1, ligne bleue) dans les portefeuilles des primary dealers a connu une chute spectaculaire depuis le début de la crise des marchés financiers pour s’établir à 4 %, passant de 264 milliards de dollars (début 2007) à seulement 11 milliards aujourd’hui. Dans le même temps, le volume global du marché des obligations d’entreprise en dollar a augmenté de 1000 milliards de dollars pour atteindre les 21 000 milliards de dollars (graphique 1, ligne marron clair). Jusqu’au début 2008, le volume des portefeuilles de trading et celui des obligations d’entreprise était en augmentation constante.

Graphique 1 : Évolution des volumes des portefeuilles de trading des primary dealers et du volume du marché des obligations d’entreprise en USD.

Que s’est-il donc passé ? D’une part, les banques ont réagi à la forte augmentation des coûts de refinancement sur le marché, ce qui a notamment fini par provoquer la chute de Lehman Brothers en septembre 2008. À ce moment-là, les banques n’étaient pas encore contraintes d'appuyer leurs portefeuilles de trading pour compte propre sur des fonds propres, mais elles sont devenues de plus en plus prudentes. Il a fallu attendre 2014 pour que l’introduction de Bâle III exige l’affectation de fonds propres dans les portefeuilles de trading pour compte propre, ce qui a, bien entendu, considérablement réduit leur attrait.

Avec ces mesures, les autorités de surveillance ont estimé avoir rendu les marchés financiers un peu plus sûrs. Pour le secteur bancaire, cela peut aussi être le cas dans une certaine mesure. L’accroissement du capital de garantie évite de voir apparaître des banques qui se comportent davantage comme des hedge funds, comme c’était le cas pour certaines avant la crise des marchés financiers. Toutefois, avec Bâle III, les autorités pourraient bien avoir jeté le bébé avec l’eau du bain. La fonction de filet de sécurité des banques a en grande partie disparu. Alors qu’avant la crise financière, les banques avaient progressivement étoffé leurs portefeuilles en périodes de ralentissement conjoncturel et d’élargissement des spreads de crédit obligataires et qu’elles avaient pu surmonter cette phase grâce à la gestion des risques, elles sont aujourd’hui plutôt réduites au rôle de courtiers, autrement dit, elles se contentent simplement de négocier ces positions plus ou moins selon les circonstances. Si, à l’approche d'une phase de faiblesse, les organismes collecteurs de capitaux souhaitent se débarrasser à l'unisson des risques de crédit, le trading de ces positions n’est plus guère possible, vu qu’il n’y a tout simplement plus d’acheteurs. Ensuite, la pression à la vente fait que les rendements augmentent sans ventes notables et que les prix s’effondrent.

C’est seulement récemment qu'un fort instinct grégaire s’est développé chez les fonds. Des rendements extrêmement faibles et un taux d'intérêt proportionnellement bas, dus en partie au programme de rachats de la BCE, contraignent les gérants de fonds à sortir du bois. Il leur faut éviter le plus possible les fluctuations de marché défavorables pour maintenir les maigres revenus au-dessus de la ligne de flottaison. Le troupeau tout entier court donc presque toujours dans la même direction, ce qui renforce les tendances et augmente l’amplitude.

Le succès rencontré par les fonds passifs, y compris ceux spécialisés dans les obligations d’entreprise, accentue également ce phénomène. Les gérants de fonds passifs n’ont guère de marge de manœuvre au niveau des entrées ou des sorties de capitaux et renforcent donc chaque tendance.

Nous avons donc affaire à un marché très fragile, dans lequel le moindre rhume peut se transformer rapidement en une grave pneumonie. Toutefois, cette pneumonie peut également disparaître aussi vite qu’elle est apparue. Le graphique 2 montre l’évolution des primes de rendement des trois catégories de notation AA, A et BBB. En novembre et décembre 2018, le marché a déjà boudé les obligations d’entreprise. La liquidité avait quasiment disparu, surtout pour les vendeurs. Les spreads se sont sensiblement élargis avant de connaître un resserrement marqué en janvier 2019. Malgré le volume d’émission élevé des entreprises, les nouveaux emprunts sont sursouscrits plusieurs fois, ce qui entraîne un resserrement notable des spreads dès la phase d’émission. Les acheteurs se comportent actuellement comme si les deux derniers mois de l’année précédente n’avaient jamais existé. Ils ont la mémoire courte !

Graphique 2 : Évolution des spreads dans les catégories de notation AA, A et BBB au cours des 10 dernières années.

Une autre évolution observée chez de nombreuses banques met à jour un autre dilemme. De nombreux courtiers en valeurs mobilières sont soumis à un coût du capital progressif. En d’autres termes, plus un titre reste longtemps en portefeuille, plus les coûts (théoriques) du courtier sont élevés. Cette situation se traduit par une distorsion supplémentaire du marché en faveur des Emetteurs réguliers, autrement dit les émetteurs qui ont fréquemment recours au marché financier. Les émetteurs « rares », les notes médiocres ou les emprunts subordonnés présentent une liquidité très limitée.

Mais qu’est-ce que cela signifie pour la gestion de portefeuille ?

Il faudrait pouvoir déceler le moindre toussotement du marché afin de se préparer à des temps difficiles, dans l’idéal, avant le reste du troupeau des fonds : de meilleures notations, des échéances plus courtes, des noms plus connus. Agir trop tôt peut coûter trop de performance, ce qui n’est satisfaisant ni pour le gérant de portefeuille, ni pour le client. Agir trop tard peut également coûter trop de performance, ce qui n’est pas non plus satisfaisant ni pour le gérant de portefeuille, ni pour le client. Par conséquent, il faut trouver le juste équilibre entre opportunités et risques pour les investissements dans cette classe d’actifs, une devise depuis longtemps appliquée par ETHENEA.

Enfin, nous aimerions aborder deux autres aspects.

D’une part, l’évolution économique semble développer un « point faible » exceptionnellement marqué, comme nous l’avions déjà évoqué dans notre Commentaire de Marché de janvier. La croissance économique allemande a pu afficher tout juste 0 % au quatrième trimestre 2018, évitant de justesse la récession technique, contrairement à l’Italie. La production industrielle est à la traîne dans toute l’Europe. Aux États-Unis également, la consommation a fini par s’inscrire en baisse.

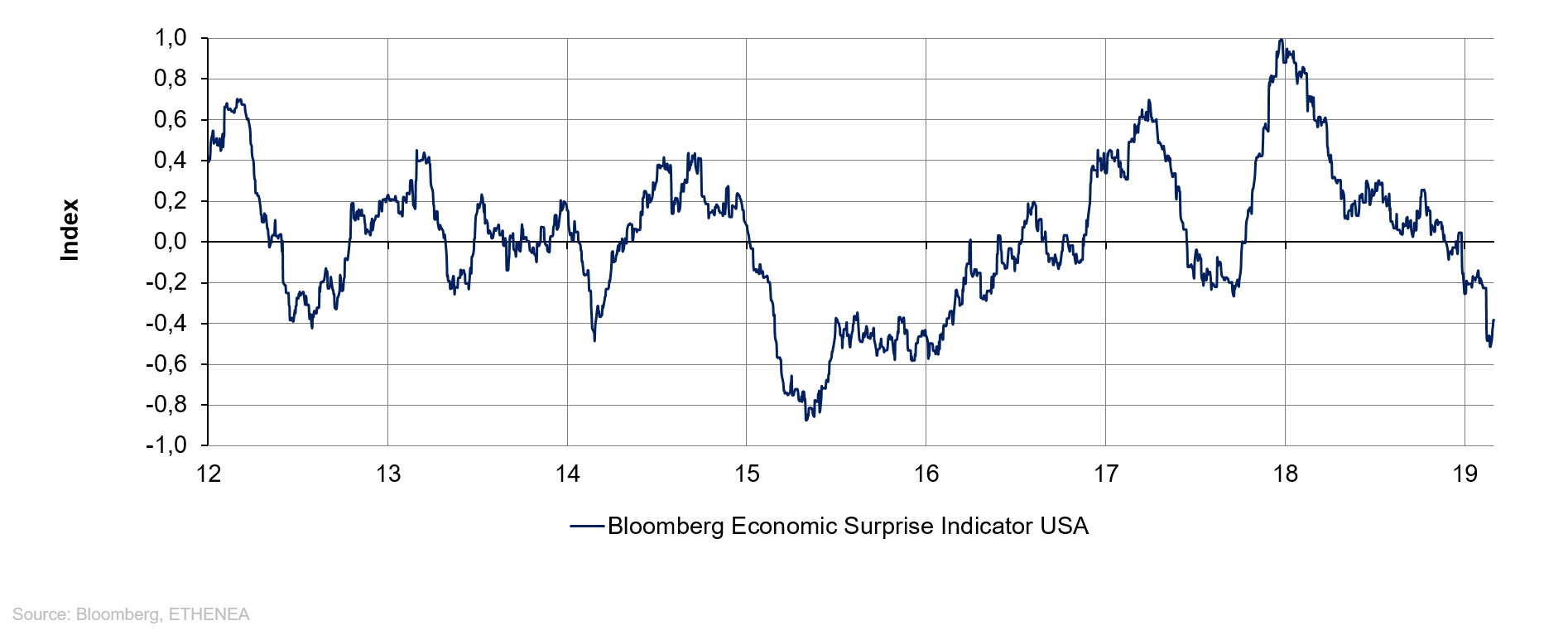

Graphique 3 : Évolution de l’indicateur de surprise pour les États-Unis.

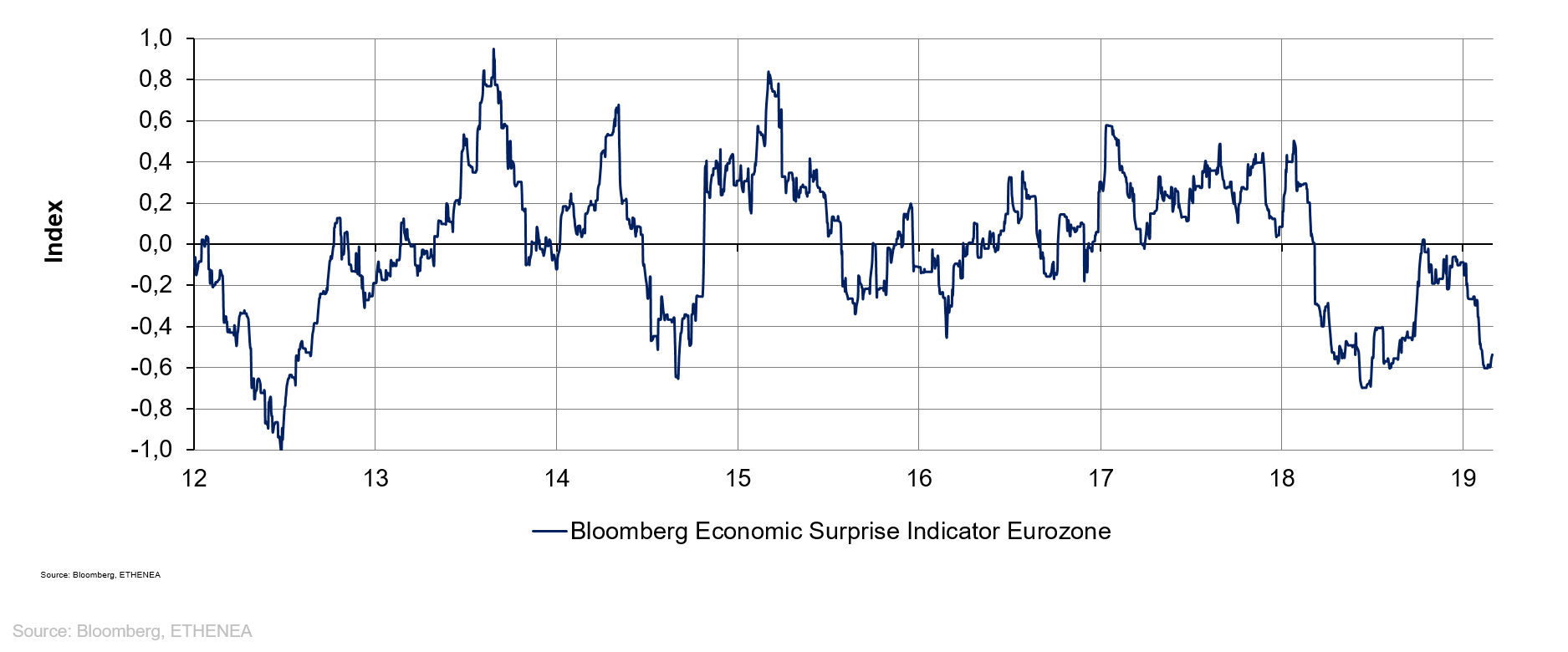

Graphique 4 : Évolution de l’indicateur de surprise pour la zone euro.

Mais plutôt que de détailler les variables les unes après les autres, jetons un œil aux graphiques 3 et 4. Pour les États-Unis comme pour la zone euro, les indicateurs de surprise Bloomberg dépeignent un tableau décevant. Alors que les États-Unis proposent des surprises négatives seulement depuis le début de l’année, dans la zone euro, cela fait un an que la situation se dégrade par rapport aux attentes. Il paraît de plus en plus difficile de comprendre l’optimisme des marchés actions. Depuis le début de l’année, le DAX a bondi de 9,06 % et le S&P 500 de 11,08 %. Les spreads de crédit se resserrent (graphique 2) et seuls les rendements des emprunts d'État semblent ressentir la faiblesse économique. Un mystère qui reste entier pour le moment.

Tournons-nous à présent vers nos voisins européens.

Le Brexit qui, pour nombre d’entre nous, semble être synonyme de chaos et de confusion, aborde la dernière ligne droite. Même si beaucoup n’y croient pas, certains éléments laissent à penser que la Grande-Bretagne s’apprête à commettre un suicide économique collectif en sortant de l’UE sans accord. Suivant des chiffres non officiels, le pays aurait déjà subi des dommages irrévocables suite à la perte cumulée de plusieurs centaines de milliers d’emplois. Le groupe Dyson, partisan du Brexit, a tranquillement délocalisé sa production à Singapour ! Il existe d’innombrables autres exemples de comportements hypocrites de Brexiters connus. On peut s’étonner qu’avec tous ces malheurs, le peuple britannique, trompé, ne se soit pas révolté depuis longtemps. Ce n'est visiblement pas dans sa nature. Le flegme britannique n’est pas donné à tout le monde. On ose à peine imaginer ce que cela aurait donné chez les Français si prompts à descendre dans la rue !

Le très apprécié Parlement britannique semble incapable de s’approcher d’une solution, sans parler de définir quel serait réellement « la solution ». Échec sur toute la ligne de la démocratie représentative. Même Theresa May semble quasi impuissante. Sans majorité au Parlement, son mandat fait figure de canard boiteux. Même sa dernière tentative de remettre de l’ordre dans l’imbroglio du vote a échoué. Les choses s’arrangeront-elles peut-être le 12 mars, le 13 mars ou 14 mars ? C’est à peine croyable. Reste à espérer que juste avant que la porte de l’UE ne se referme, la Grande-Bretagne entende raison et annule purement et simplement le Brexit. Mais plus d’autre référendum. Le pays est profondément divisé entre partisans et opposants et il semble peu judicieux d’élargir plus encore le fossé entre les deux camps. En effet, je reste convaincu qu'un problème aussi complexe que le Brexit ne se prête absolument pas à un plébiscite pas plus une deuxième ou une troisième fois que la première. Croisons les doigts et ayons foi en la Reine.

Graphique 5 : Évolution de la prime du CDS pour l’Espagne.

Pendant ce temps, un autre chantier se profile sur la péninsule ibérique. Le 15 février, Pedro Sánchez, le chef du gouvernement minoritaire, a annoncé de nouvelles élections après à peine 8 mois de mandat. Le marché semble bien accueillir la nouvelle si l'on considère l’évolution des prix du Credit Default Swap espagnol (cf. graphique 5). Après que le chaos dans la province de Catalogne au printemps dernier ait fait bondir la prime, le marché voit de nouvelles élections sous un angle favorable. Cette attitude ne peut s’expliquer que par le fait que la situation instable avec un gouvernement minoritaire est pire que la possibilité d’obtenir une majorité stable, même au risque de renforcer la droite populiste. Mais ce qui est potentiellement bon pour l’Espagne sera mauvais pour l’Europe. Le scrutin européen, qui aura lieu moins d’un mois après les élections anticipées en Espagne, pourrait faire entrer d’autres eurosceptiques au Parlement européen. Et ce, à un moment où de nombreuses voix plaident en faveur d'une Europe plus forte, compte tenu de la concurrence mondiale émanant des États-Unis, de la Chine, de la Russie et de l’Inde. Défendre les intérêts particuliers d’un pays, voire d'une province, à court terme, c’est justement faire preuve d’un esprit étroit et borné. Pour pouvoir défendre la position de l’Europe dans la concurrence mondiale, ses marchés et ses intérêts, il faut une Europe forte.

L'exposition aux actions avec des contrats à terme et des options - comment ça marche?

Michael Blümke, Lead Portfolio Manager du fonds Ethna-AKTIV, est responsable de l’allocation actions du portefeuille. Dans notre toute dernière vidéo, le spécialiste en dérivés explique comment le recours à ces produits peut optimiser durablement le revenu du portefeuille.Vous avez des difficultés pour visionner la vidéo ? Alors cliquez ICI.

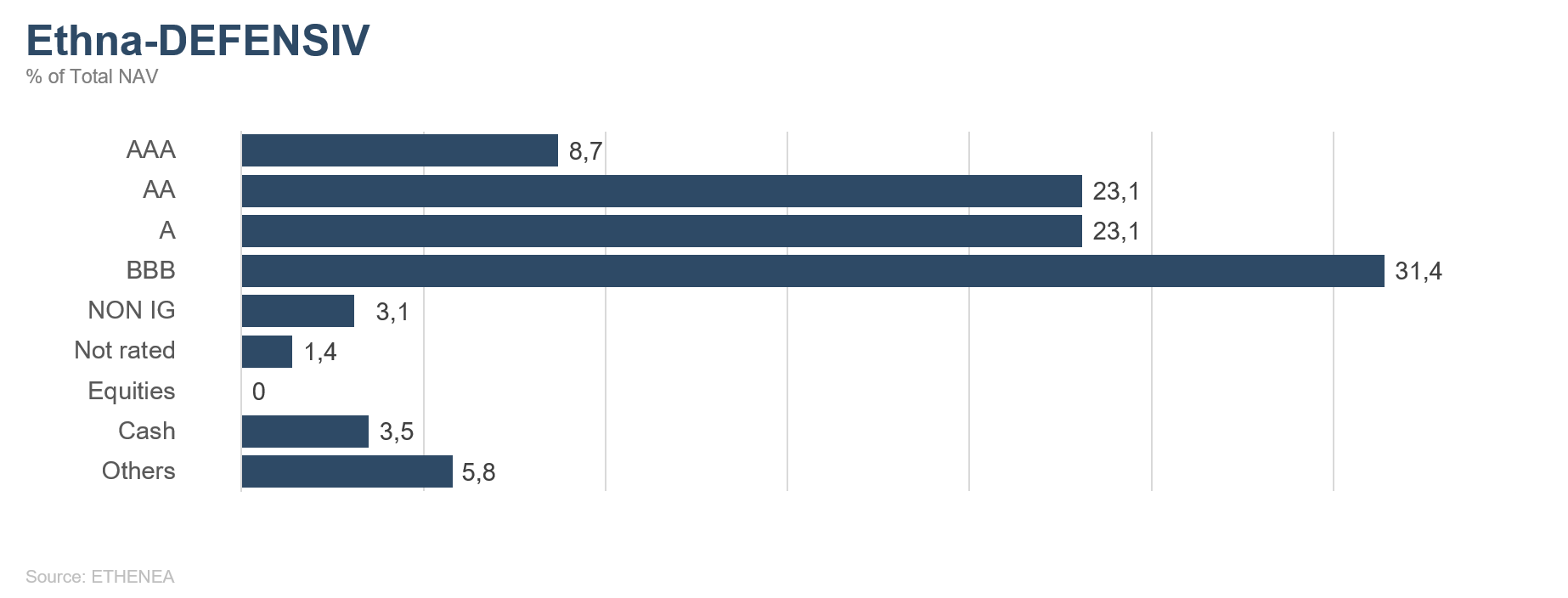

Graphique 6 : Répartition des notations au sein du fonds Ethna-DEFENSIV

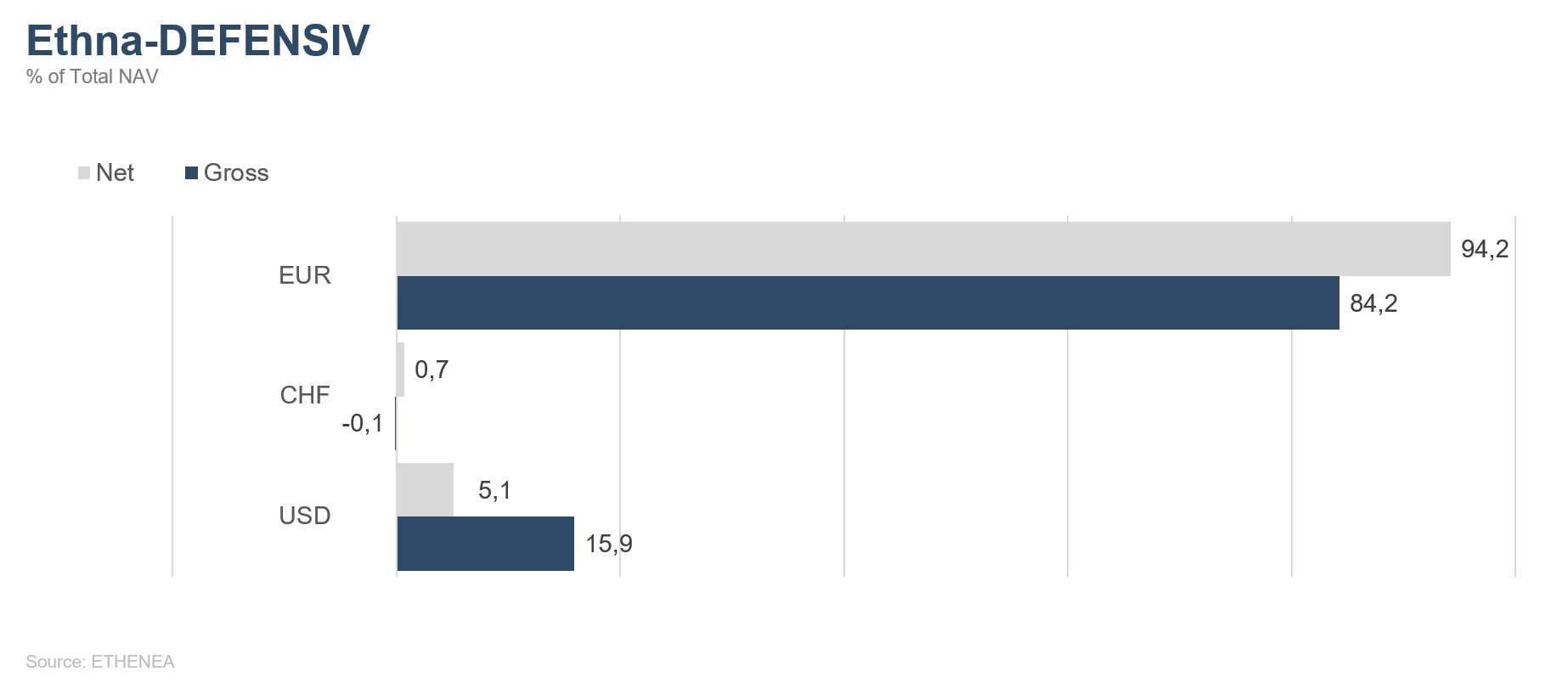

Graphique 7 : Composition du fonds Ethna-DEFENSIV par devise

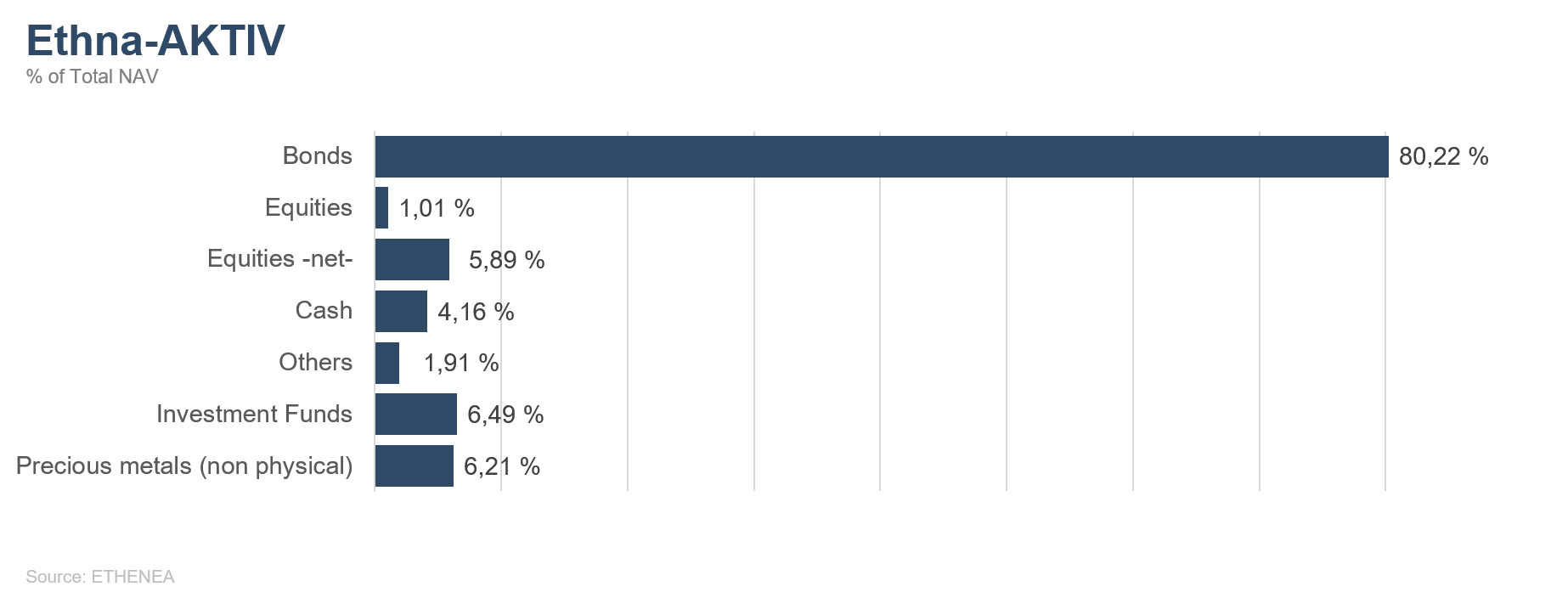

Graphique 8 : Structure* du fonds Ethna-AKTIV

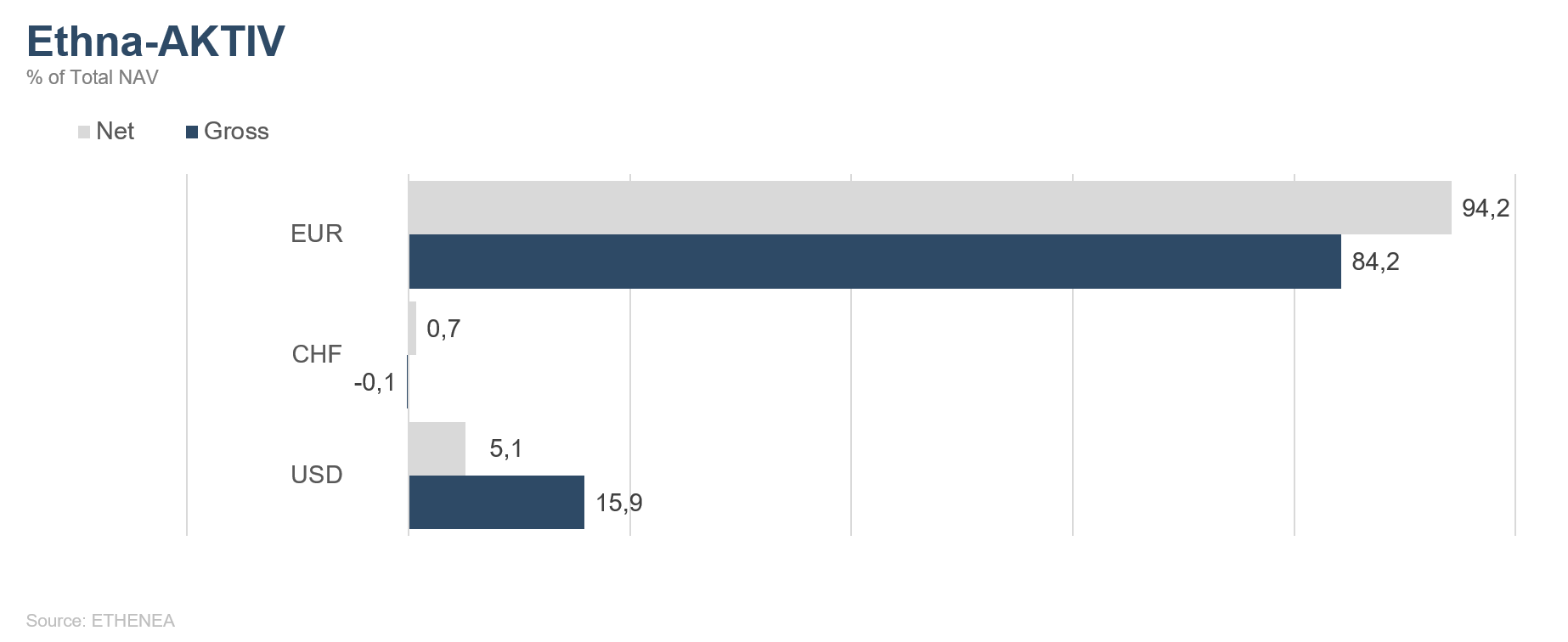

Graphique 9 : Composition du fonds Ethna-AKTIV par devise

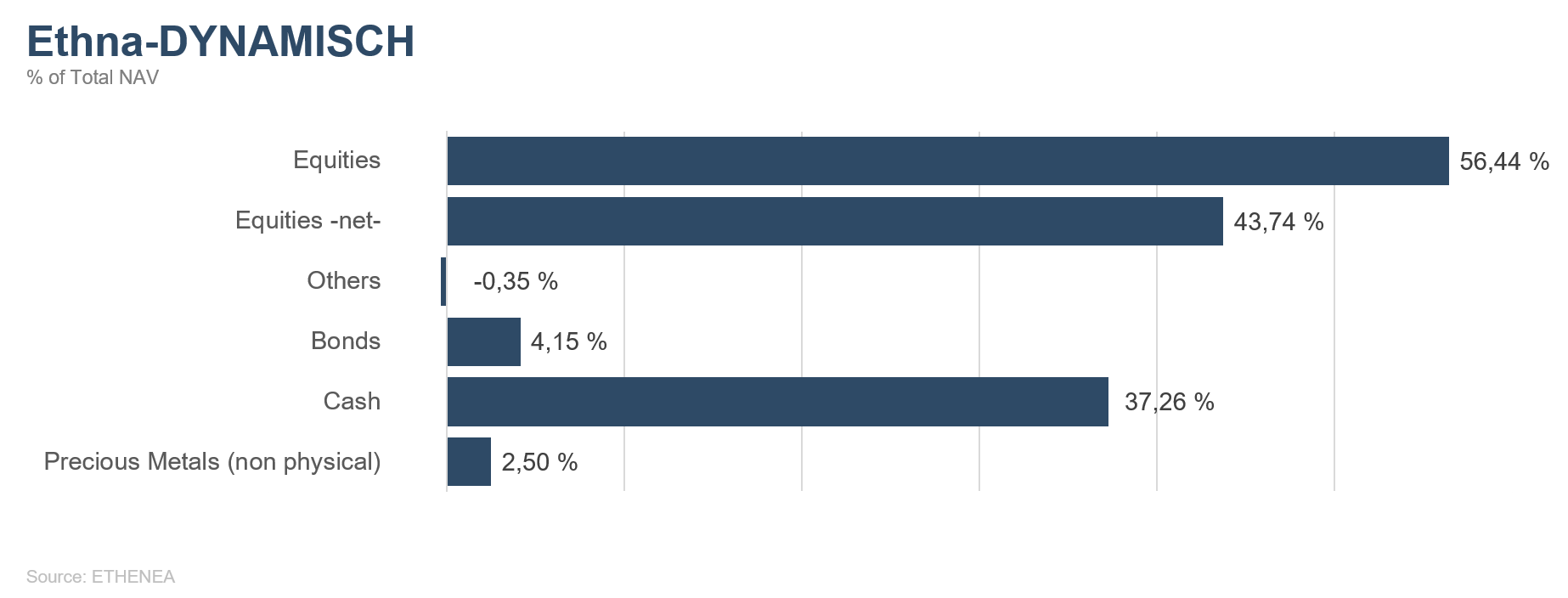

Graphique 10 : Structure* du fonds Ethna-DYNAMISCH

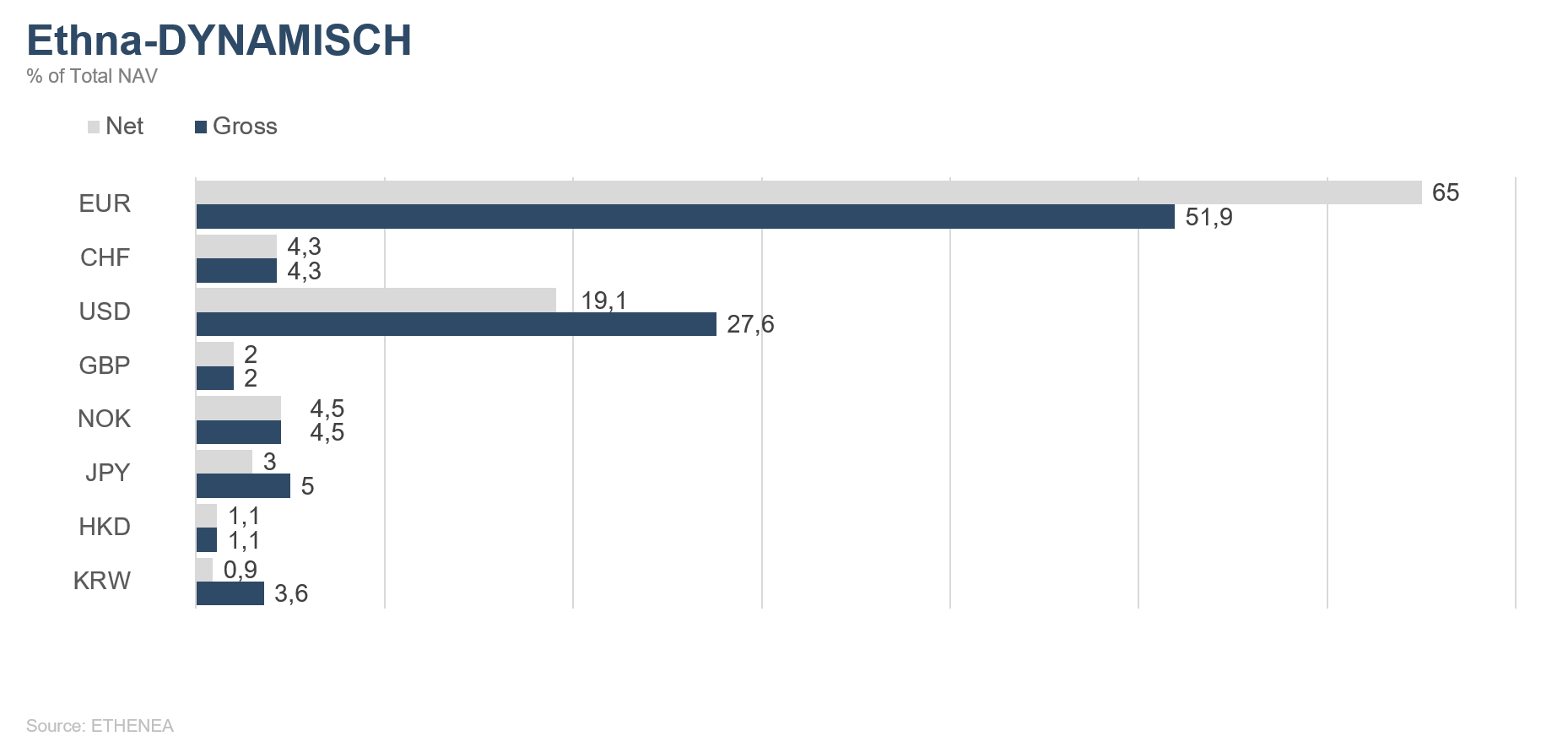

Graphique 11 : Composition du fonds Ethna-DYNAMISCH par devise

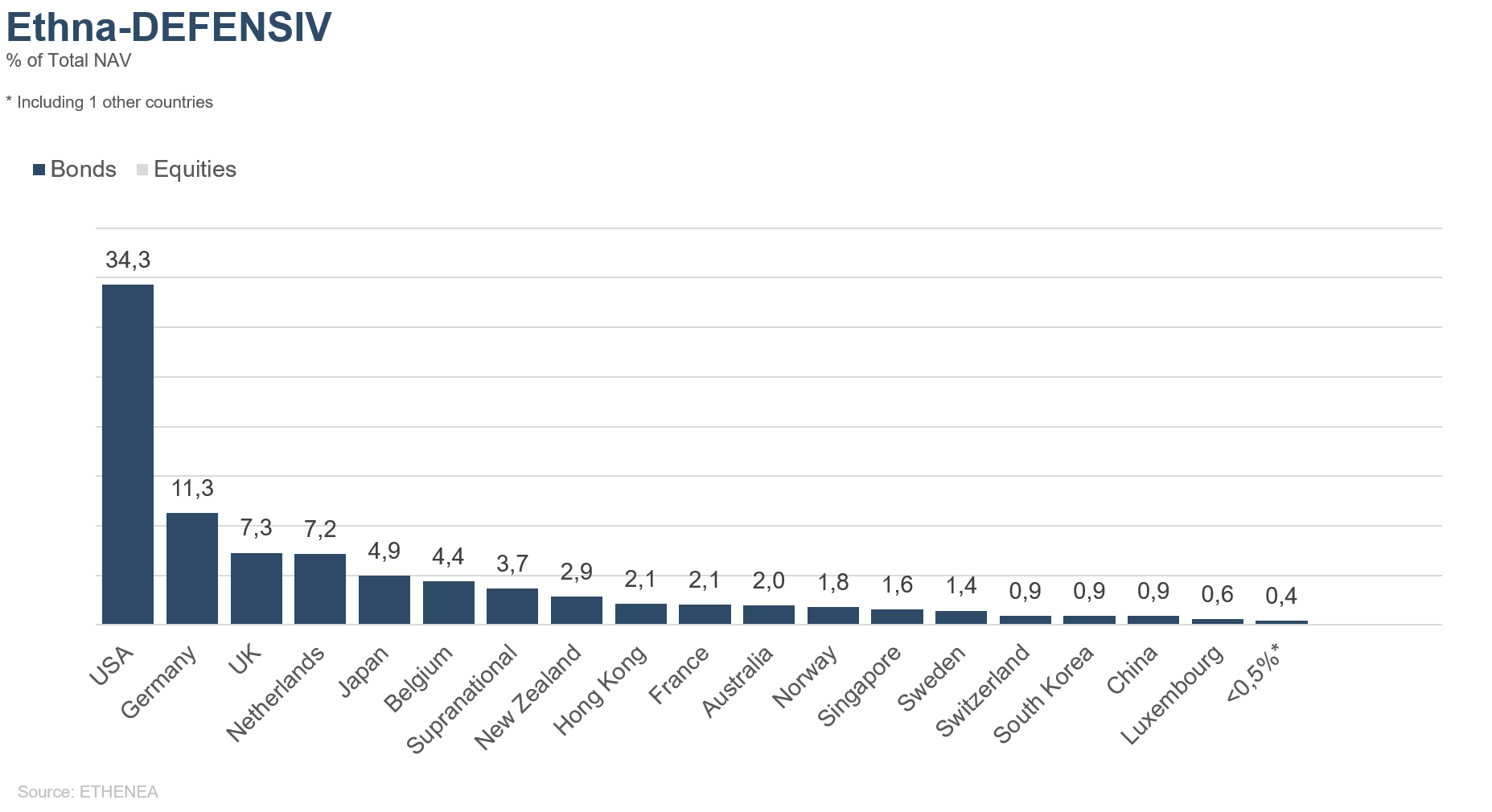

Graphique 12 : Allocation géographique du fonds Ethna-DEFENSIV

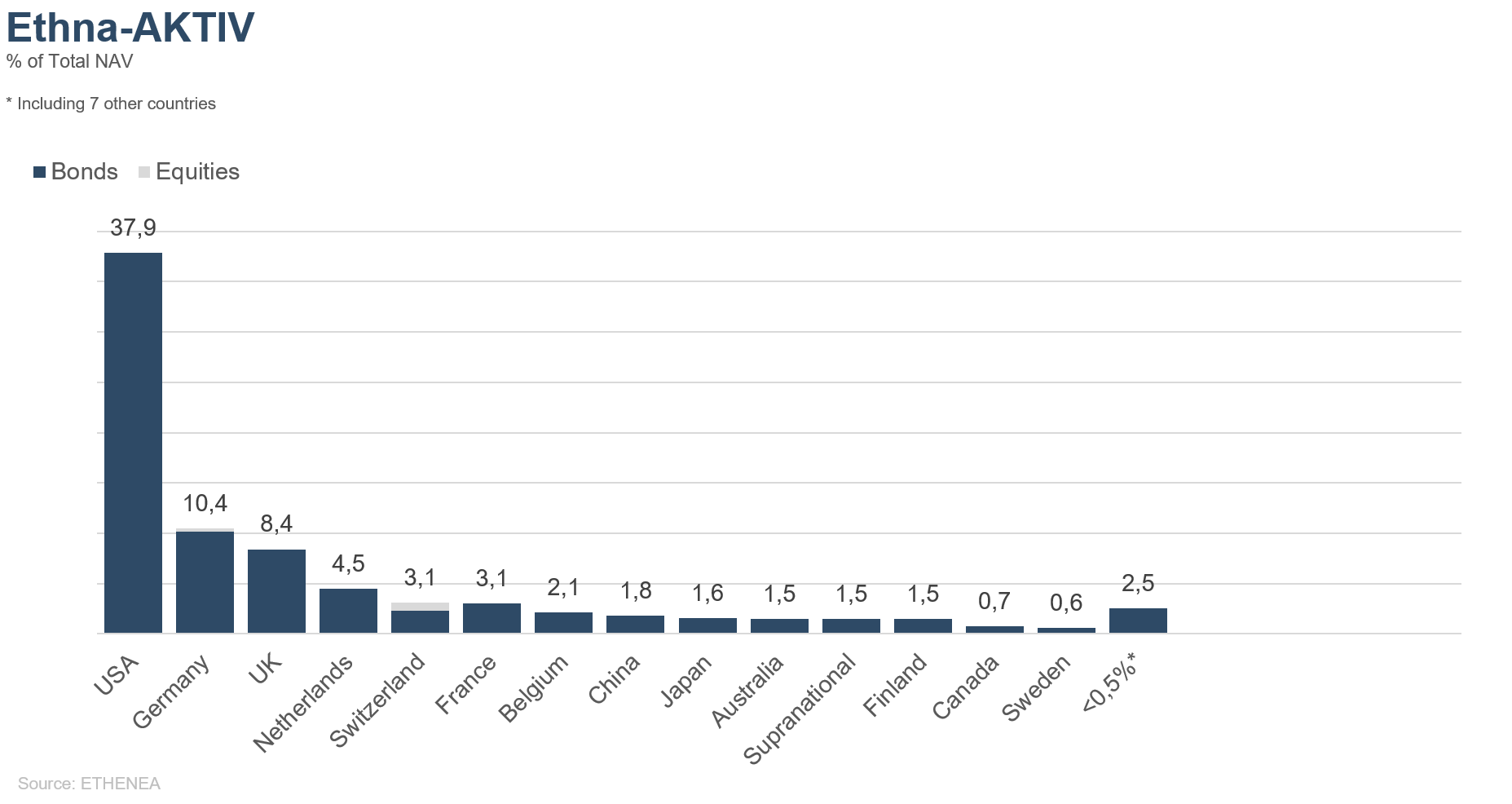

Graphique 13 : Allocation géographique du fonds Ethna-AKTIV

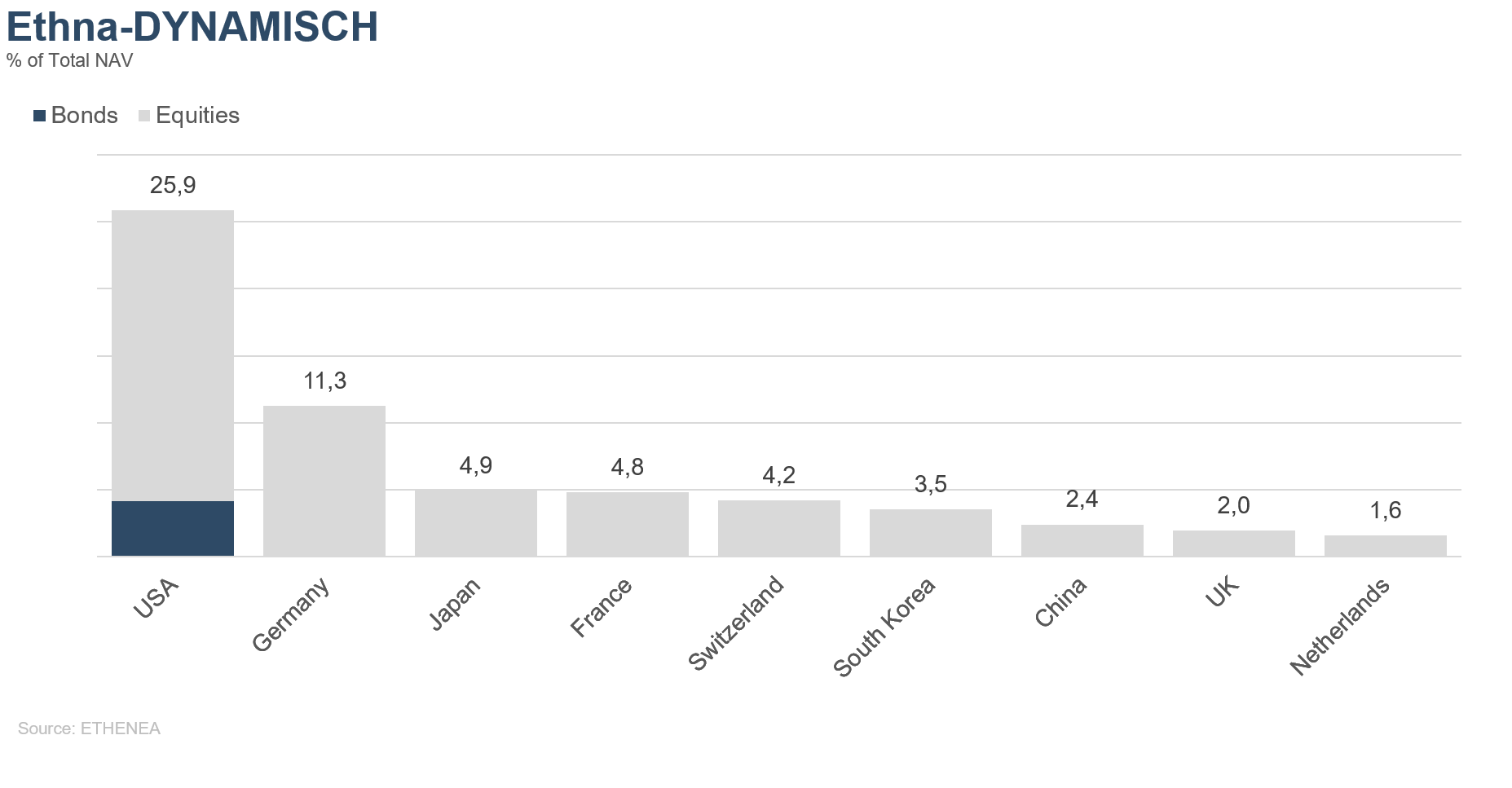

Graphique 14 : Allocation géographique du fonds Ethna-DYNAMISCH

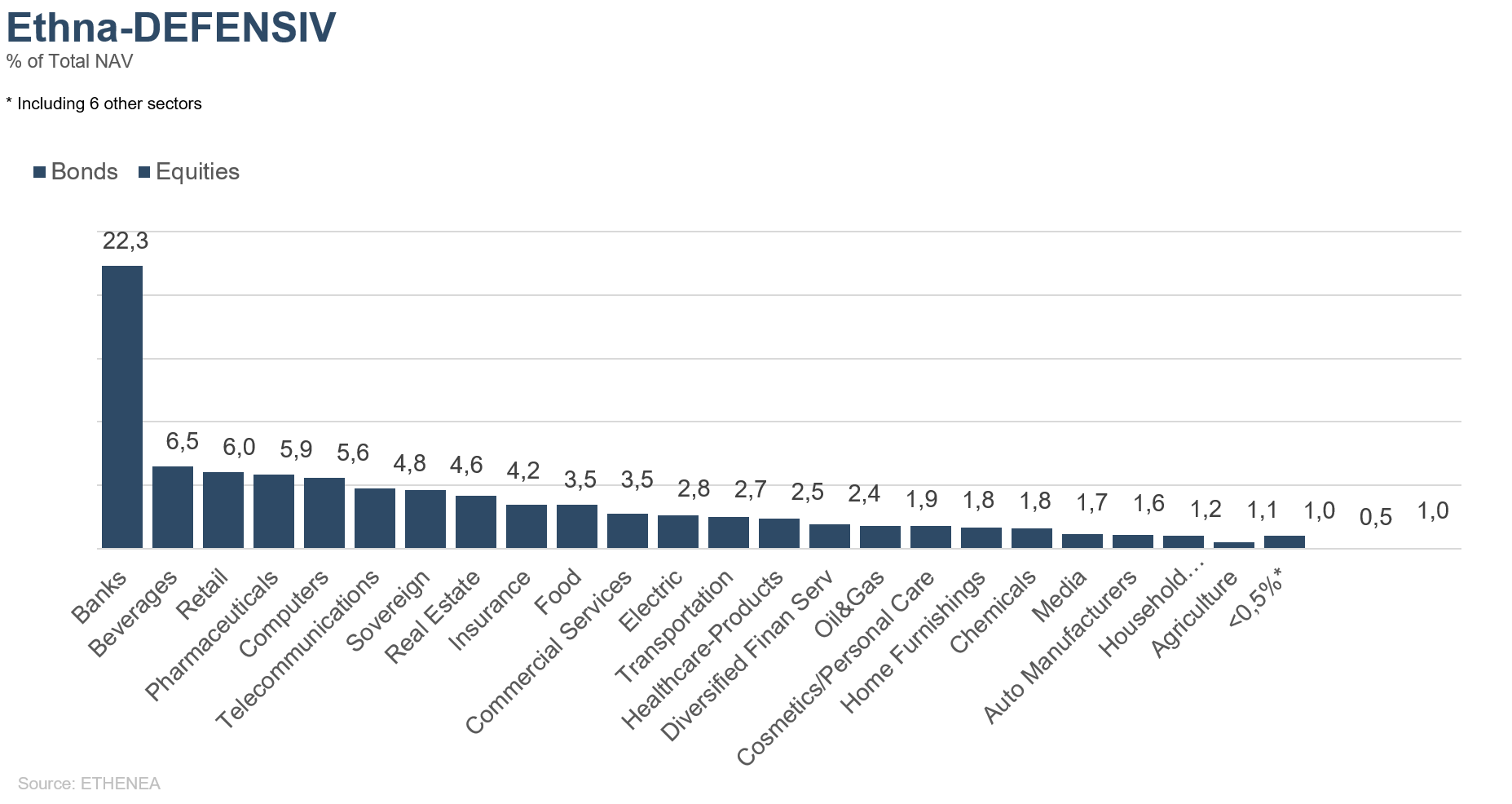

Graphique 15 : Allocation sectorielle du fonds Ethna-DEFENSIV

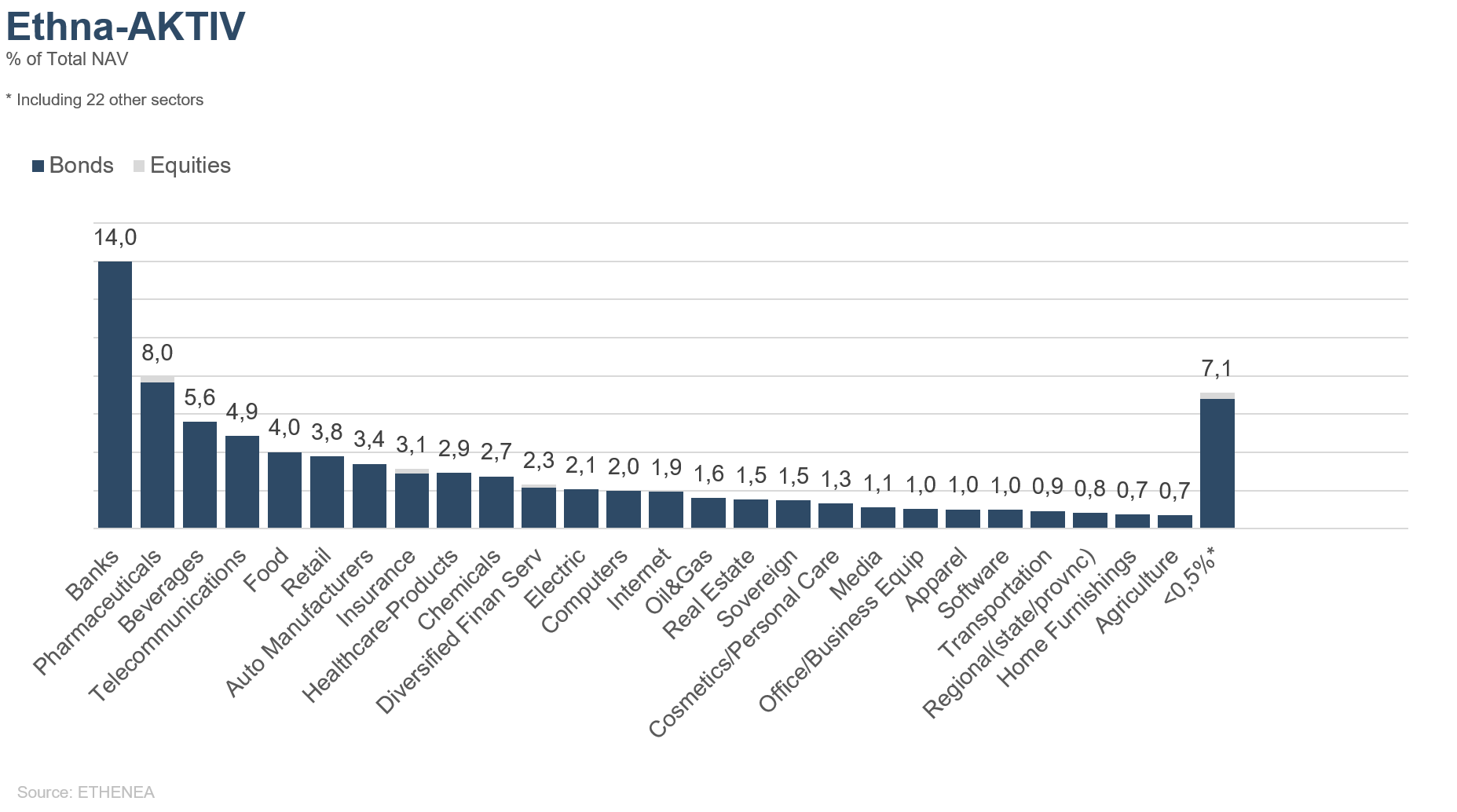

Graphique 16 : Allocation sectorielle du fonds Ethna-AKTIV

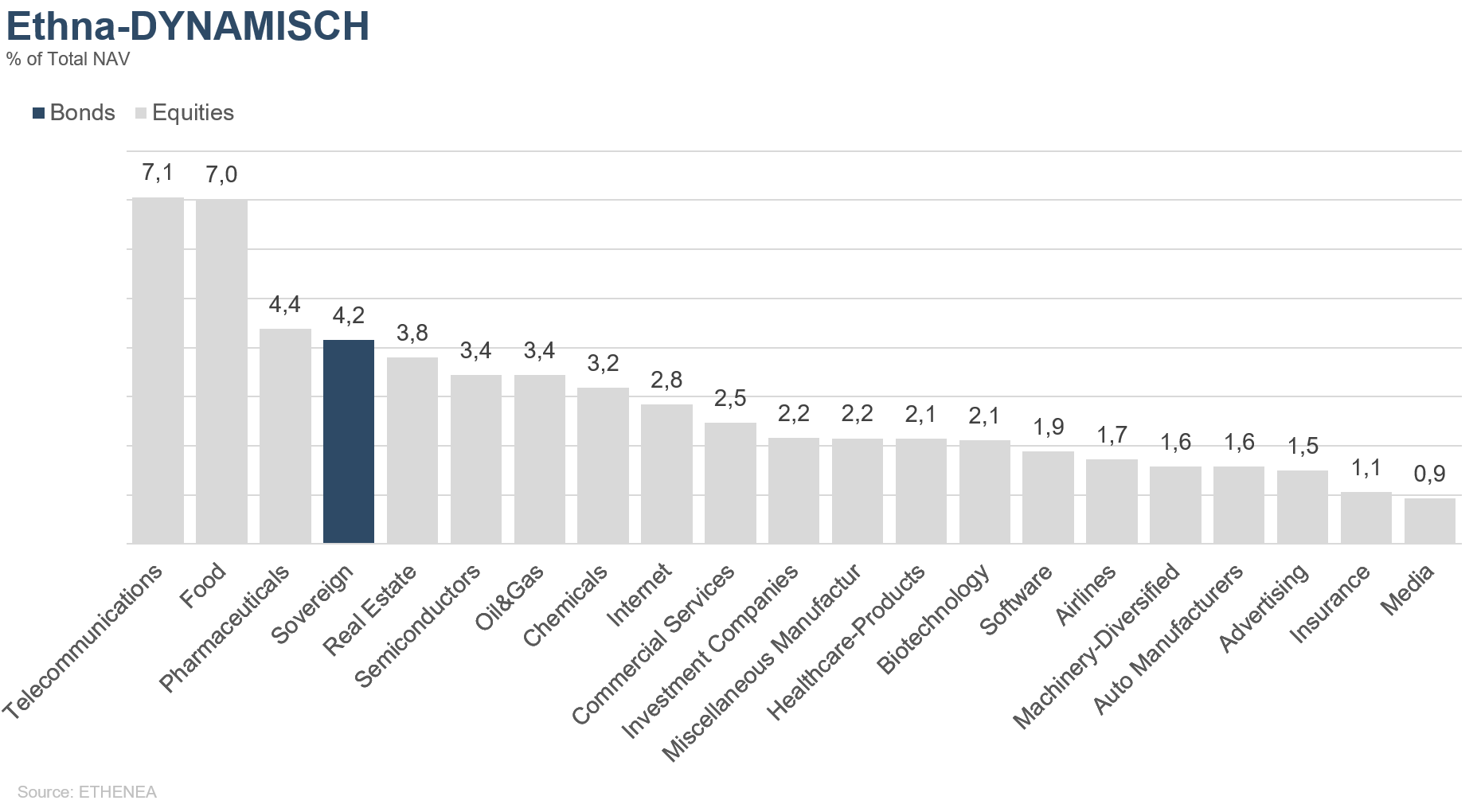

Graphique 17 : Allocation sectorielle du fonds Ethna-DYNAMISCH

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Cette communication publicitaire est uniquement à titre informatif. Sa transmission à des personnes dans des pays où le fonds n'est pas autorisé à la distribution, en particulier aux États-Unis ou à des personnes américaines, est interdite. Les informations ne constituent ni une offre ni une sollicitation d'achat ou de vente de titres ou d'instruments financiers et ne remplacent pas un conseil adapté à l'investisseur ou au produit. Elles ne tiennent pas compte des objectifs d'investissement individuels, de la situation financière ou des besoins particuliers du destinataire. Avant toute décision d'investissement, il convient de lire attentivement les documents de vente en vigueur (prospectus, documents d'informations clés/PRIIPs-KIDs, rapports semestriels et annuels). Ces documents sont disponibles en allemand ainsi qu'en traduction non officielle auprès de la société de gestion ETHENEA Independent Investors S.A., du dépositaire, des agents payeurs ou d'information nationaux, ainsi que sur www.ethenea.com. Les principaux termes techniques sont expliqués dans le glossaire sur www.ethenea.com/glossaire/. Des informations détaillées sur les opportunités et les risques de nos produits figurent dans le prospectus en vigueur. Les performances passées ne préjugent pas des performances futures. Les prix, valeurs et revenus peuvent augmenter ou diminuer et conduire à une perte totale du capital investi. Les investissements en devises étrangères comportent des risques de change supplémentaires. Aucune garantie ou engagement contraignant pour les résultats futurs ne peut être déduit des informations fournies. Les hypothèses et le contenu peuvent changer sans préavis. La composition du portefeuille peut changer à tout moment. Ce document ne constitue pas une information complète sur les risques. La distribution du produit peut donner lieu à des rémunérations versées à la société de gestion, à des sociétés affiliées ou à des partenaires de distribution. Les informations relatives aux rémunérations et aux coûts figurant dans le prospectus en vigueur font foi. Une liste des agents payeurs et d'information nationaux, un résumé des droits des investisseurs ainsi que des informations sur les risques liés à une erreur de calcul de la valeur nette d'inventaire sont disponibles sur www.ethenea.com/informations-réglementaires/. En cas d'erreur de calcul de la VNI, une indemnisation est prévue conformément à la circulaire CSSF 24/856 ; pour les parts souscrites via des intermédiaires financiers, l'indemnisation peut être limitée. Informations pour les investisseurs en Suisse : Le pays d'origine du fonds d'investissement collectif est le Luxembourg. Le représentant en Suisse est IPConcept (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. L'agent payeur en Suisse est DZ PRIVATBANK (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les statuts ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Informations pour les investisseurs en Belgique : Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les rapports annuels et semestriels du compartiment sont disponibles gratuitement en allemand sur demande auprès de ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxembourg.Malgré le plus grand soin apporté, aucune garantie n'est donnée quant à l'exactitude, l'exhaustivité ou l'actualité des informations. Seuls les documents originaux en allemand font foi ; les traductions sont fournies à titre informatif uniquement. L'utilisation de formats publicitaires numériques se fait à vos propres risques ; la société de gestion décline toute responsabilité en cas de dysfonctionnements techniques ou de violations de la protection des données par des fournisseurs d'informations externes. L'utilisation n'est autorisée que dans les pays où la loi le permet. Tous les contenus sont protégés par le droit d'auteur. Toute reproduction, diffusion ou publication, totale ou partielle, n'est autorisée qu'avec l'accord écrit préalable de la société de gestion. Copyright © ETHENEA Independent Investors S.A. (2026). Tous droits réservés. 04/03/2019