Le Brexit sans accord devient-il réalité ?

Les conservateurs britanniques ont élu Boris Johnson à la tête du parti. Il remplace ainsi Theresa May au poste de Premier ministre du Royaume-Uni. Et son mandat commence fort. Une réputation sulfureuse précède l’ancien maire de Londres et ministre des Affaires étrangères. Ouvertement favorable au Brexit, il a exigé la révision de l’accord négocié entre l’UE et les représentants de l’ancienne Première ministre. Il a rapidement remanié le gouvernement, annonçant la sortie sans accord si l’UE ne devait pas faire montre de bonne volonté et s’en tenait à l’accord négocié avec Theresa May. Pour donner du poids à cette menace, il a formé un comité exclusivement dédié aux préparatifs d'un Brexit sans accord. Toutefois, l’UE ainsi que les chefs de gouvernement des États membres ont déjà laissé entendre qu'ils ne renégocieraient rien. La date de sortie reste fixée au 31 octobre. Le Royaume-Uni quittera-t-il l’UE le 31 octobre sans accord ?

La décision définitive ne sera sans doute prise qu’au dernier moment. Le peuple britannique et le Parlement sont profondément divisés sur le sujet. Les trois options connues, à savoir le Brexit sans accord, l’accord négocié par Theresa May et l’UE ou le maintien du Royaume-Uni dans l’UE, ne rallient aucune majorité, voire font l’unanimité contre elles. En outre, le gouvernement de Boris Johnson ne dispose que d'une majorité fragile, avec seulement une voix d’avance au Parlement britannique. Par conséquent, si Boris Johnson devait entraîner coûte que coûte le royaume sur la voie d’un Brexit sans accord, un vote de défiance pourrait aboutir. Le principal point d’achoppement dans les négociations de sortie reste le statut de la frontière entre les deux Irlande. Dans la mesure où aucune solution définitive n’a encore été trouvée sur ce point, un « backstop » a été introduit dans l’accord négocié. Celui-ci prévoit le maintien d’une union douanière entre le Royaume-Uni et l’UE tant que la question n’aura pas été clarifiée, y compris après une phase de transition. En revanche, cette clause n’est pas acceptable pour la frange la plus dure des partisans du Brexit qui craignent que le maintien de l’union douanière ne s’éternise.

Difficile d'imaginer une solution pratique entre une frontière ouverte entre les deux États irlandais pour les personnes et les marchandises (l’Irlande fait toujours partie du marché intérieur européen) et une frontière bien délimitée avec des contrôles. La première est inacceptable pour les partisans du Brexit et la seconde est rejetée notamment par l’Irlande. Une autre solution résiderait dans une union entre les deux Irlande, mais ce n’est certainement pas l’objectif du gouvernement britannique. Toutefois, les partisans d'une réunification des deux parties de l’île y voient déjà une opportunité. Avec une équipe nationale commune pour les deux Irlande, le rugby montre qu’un regroupement peut fonctionner, du moins à petite échelle. De même, les tentatives de scission de l'Écosse ont été ravivées par la position intransigeante de Boris Johnson. Et même au Pays de Galles, qui s’était majoritairement prononcé pour une sortie de l’UE lors du référendum, les velléités d’indépendance grandissent. La Petite-Bretagne (l’Angleterre) devient donc une option progressivement envisageable, une réalité qui existe déjà depuis des années dans le football.

Avec l’issue du référendum sur le Brexit, le Royaume-Uni s’est engagé dans une impasse dont il ne semble actuellement pas en mesure de sortir. Ceux qui ont voté pour le Brexit sont divisés en deux camps, le premier, partisan d’un Brexit dur et le second favorable à une sortie de l’UE avec un accord. Aucune option, y compris celle du maintien dans l’UE, ne rallie la majorité et aucune élection n’y changera rien. Les dommages pour l’économie sont déjà immenses et en partie irréversibles. La croissance économique plus élevée que prévu en début d’année tient uniquement à l’augmentation des stocks en prévision du délai initial du Brexit au 31 mars.

Les prix de l’immobilier plongent, les détaillants s’effondrent, la main d'œuvre étrangère a quitté le pays et l’industrie a déjà réduit depuis longtemps ses investissements et fermé des installations dans ce contexte d'incertitude générale.

Ainsi, Intu Properties plc, le n°1 britannique de la gestion de centres commerciaux, a dû déprécier ses actifs de près de 10 % à 8,4 milliards GBP au premier semestre 2019. Les recettes locatives ont chuté de 8 %, pénalisées par la faillite des enseignes Debenhams et Arcadia. Selon la société des fabricants et distributeurs automobiles britanniques (SMMT), les investissements étrangers dans l’industrie ont atteint un point bas de 90 millions GBP au premier semestre 2019, contre 347 millions GBP à la même période de l’année précédente et même 647 millions GBP en 2017. La production automobile au Royaume-Uni est particulièrement affectée car elle souffre non seulement du Brexit, mais également du changement structurel général de la branche. Ford, Nissan, Honda et Jaguar Land Rover ont supprimé des emplois, délocalisé une partie de leur production, voire fermé des usines.C’est également la raison pour laquelle la livre sterling s’est fortement dépréciée.

Les indicateurs conjoncturels à venir montreront une nouvelle fois clairement les dommages. Quelle que soit la voie empruntée, la situation ne s’améliorera pas à court terme. Parmi les acteurs connus, aucun n’est en mesure de sortir de cette impasse. A Reykjavik, le comique Jon Gnarr, qui en est devenu le maire en 2010, a fait du bon travail. En Ukraine, le comédien Wolodymyr Selenskyj vient d’être élu à la présidence. Personne ne sait encore s’il sera à la hauteur des attentes. Les Britanniques sont connus pour leur humour. Quel comédien pourrait bien venir en aide au Royaume-Uni ?

Le duel : banques centrales vs. conjoncture, qui en sera le gagnant ?

La Fed vient de réduire le taux directeur de 0,25 %. Dans notre dernière vidéo, Harald Berres, l’un des principaux gestionnaires de portefeuille du fonds Ethna-DYNAMISCH, aborde les facteurs qui ont incité la Réserve fédérale à prendre cette décision.Vous avez des difficultés pour visionner la vidéo ? Alors cliquez ICI.

Positionnement des fonds Ethna

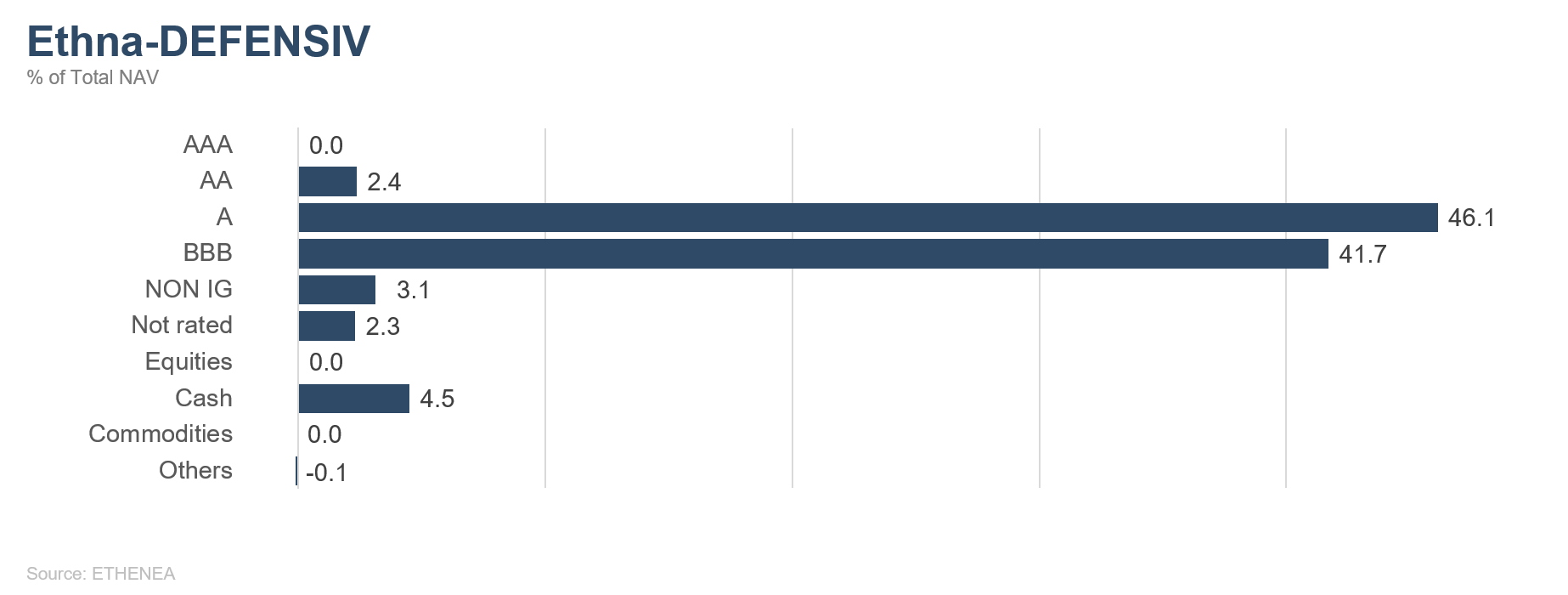

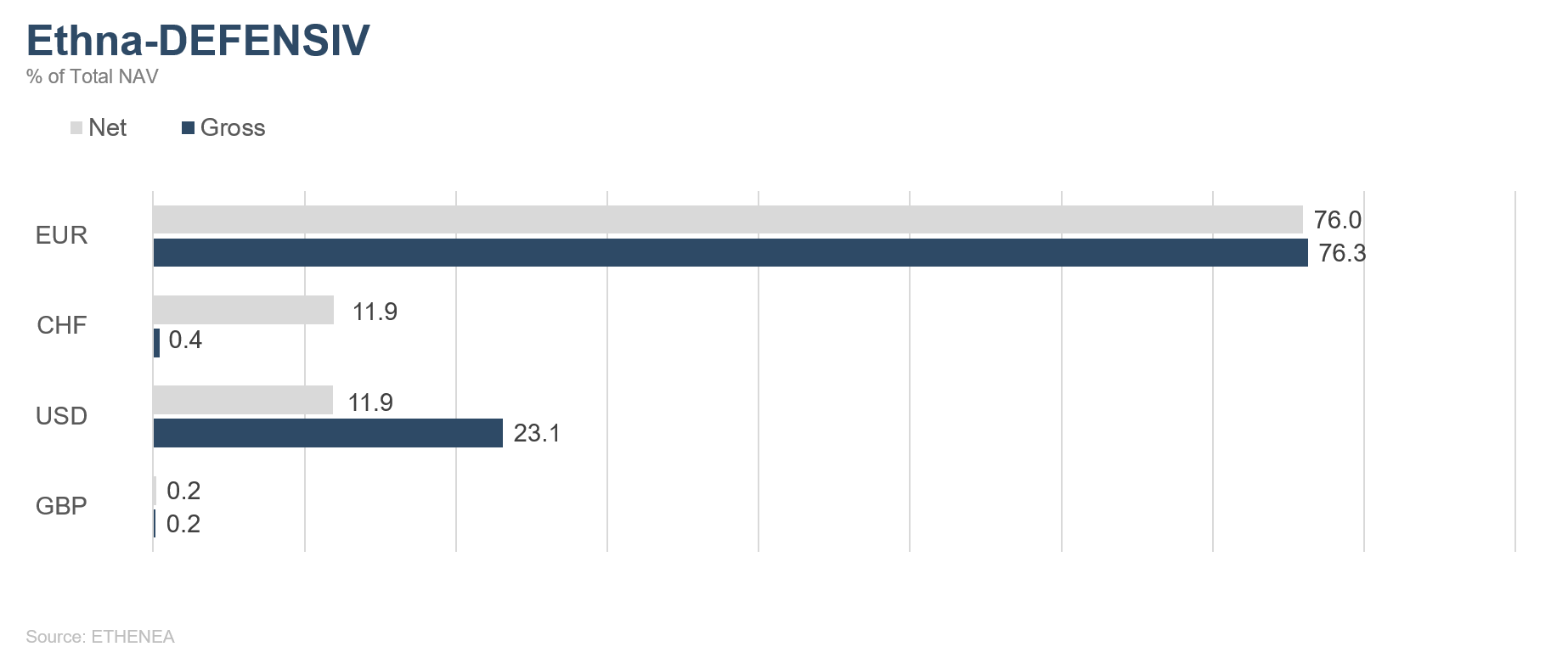

Ethna-DEFENSIV

En été, les données et informations sérieuses qui n’émergent qu’après une analyse approfondie sont généralement vite reléguées au second plan. Car outre l’avalanche de tweets, les déclarations d'intention politiques et autres futilités, des données conjoncturelles ont été également été publiées en juillet dernier. Les indicateurs brossent un tableau mitigé.

En Europe, notamment en Italie et en France, les données de marché de l’industrie ont favorablement surpris les investisseurs. Bien qu’elle soit repartie à la hausse en juillet, la production industrielle dans la zone euro reste en retrait par rapport aux niveaux de la même période de l’année précédente. Les perspectives de l’industrie européenne ne sont pas simples. Tourné vers l’avenir, l’indice du climat des affaires de la Commission européenne s’est inscrit en recul pour la neuvième fois consécutive. Les entreprises envisagent avec pessimisme leur production actuelle et future ainsi que leurs carnets de commandes. Un grand nombre de facteurs en est à l'origine. La probabilité accrue d'un Brexit désordonné, la baisse de la demande automobile mondiale, le poids des droits de douane actuels et futurs, la reconfiguration des chaînes d’approvisionnement internationales et la hausse des cours du pétrole en particulier pèsent sur le secteur manufacturier de la zone euro. En conséquence, les ménages réfrènent leurs décisions d’achat de sorte que la croissance des ventes de détail dans les pays clés de la zone euro est inférieure aux attentes et qu’à 1,1 %, l’inflation dans l’ensemble de la zone euro est bien loin de l’objectif de la BCE d’une inflation inférieure, mais proche de 2 %.

Du côté des États-Unis, la confiance des consommateurs s’est à nouveau stabilisée, soutenue par un taux de chômage historiquement bas, la hausse des salaires horaires et l’augmentation des prix immobiliers. Néanmoins, l’incertitude pesant sur les relations commerciales futures continue de freiner les entreprises dans leurs investissements. La confiance des directeurs d’achat américains dans le secteur manufacturier continue de décliner pour atteindre, au mois de juillet, le seuil critique de 50 qui signale une contraction du secteur. Dans le même temps, la confiance des directeurs d’achat dans le secteur des services s’est légèrement améliorée, même si elle reste bien en deçà des niveaux du premier trimestre.

À travers les décisions prises le mois dernier, la BCE comme la Réserve fédérale ont clairement indiqué qu’elles poursuivraient la politique d’argent bon marché afin de stimuler l’inflation et d’empêcher l’économie de s’enfoncer dans la récession. Les obligations et les actions américaines en ont notamment profité, tandis qu’en Europe, les inquiétudes liées à un Brexit désordonné et les résultats mitigés des entreprises ont pesé sur les actions vers la fin du mois. En juillet, le fonds Ethna-DEFENSIV a notamment bénéficié de la hausse des cours des obligations d’entreprises à hauteur de 1,78%.

Face à la trajectoire incertaine de l’économie, le fonds reste investi dans des obligations de qualité élevée dans des secteurs à faible cyclicité (part dans l’ensemble du portefeuille : 96 %). En prévision d'une nouvelle baisse des taux, nous avons progressivement relevé la duration des obligations de 6,5 à 6,7 en repositionnant légèrement le portefeuille sur des titres libellés en dollars. Afin de bénéficier de la baisse des taux aux États-Unis, et éventuellement au Royaume-Uni, nous avons alloué 10 % de l’exposition aux contrats à terme sur les Gilts à 10 ans en plus des contrats à terme sur les bons du Trésor américain à 10 ans (part dans le portefeuille obligataire : 12 %).

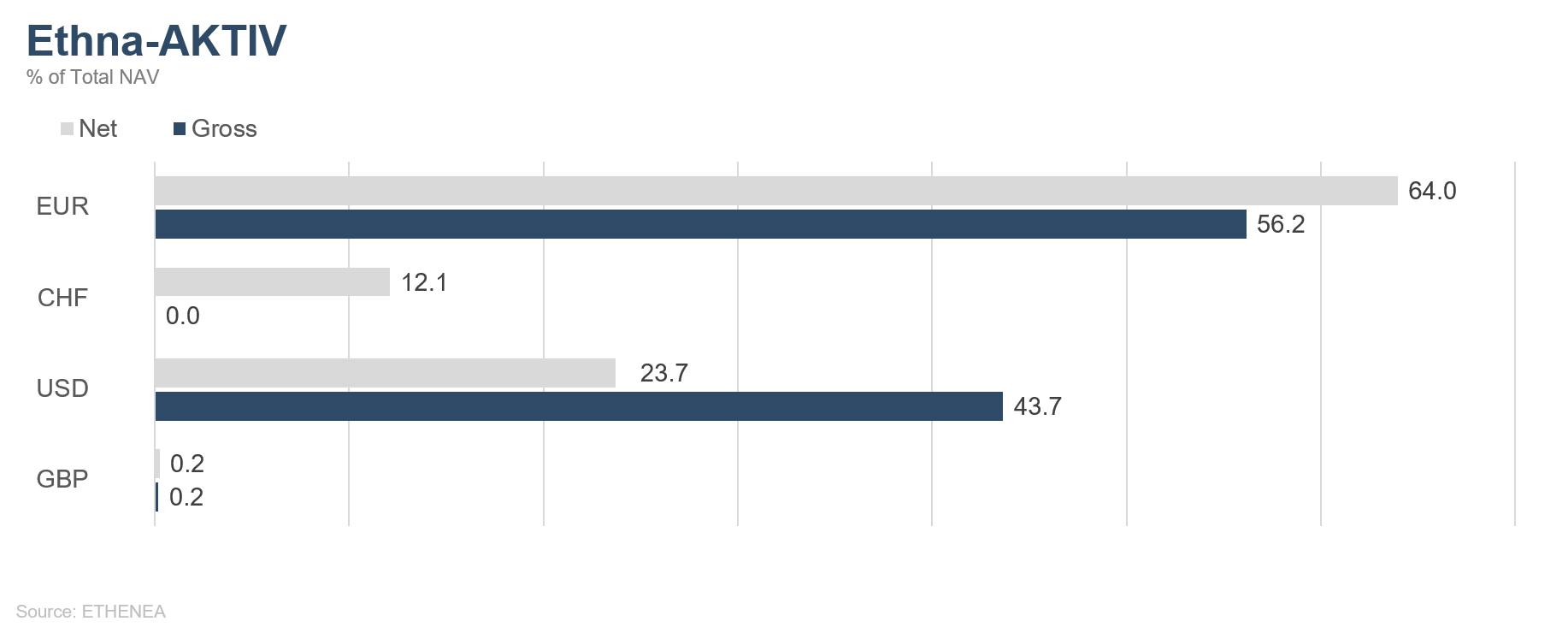

Enfin, nous avons étoffé la position sur le franc suisse (valeur-refuge) de 3 points à 12 %. L’exposition au dollar a également augmenté de 2 points à 12 %.

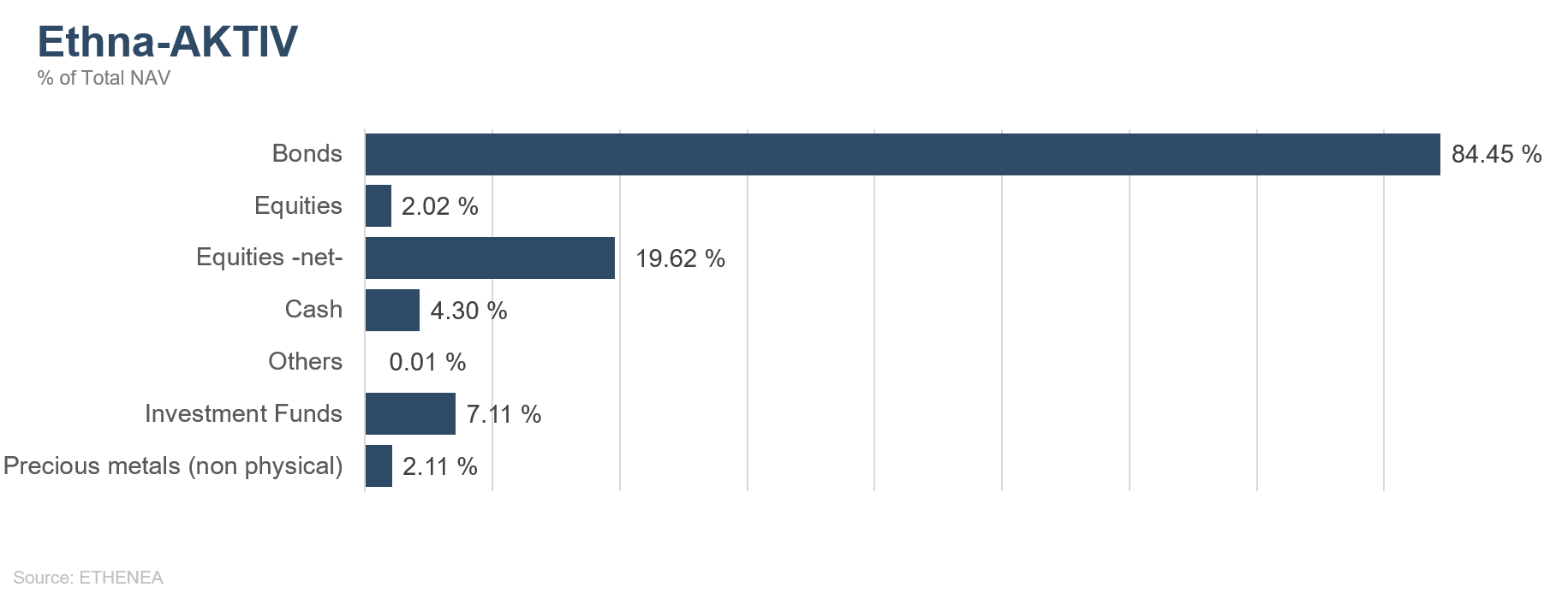

Ethna-AKTIV

En juillet également, le portefeuille d’Ethna-AKTIV a profité des conditions favorables sur les marchés financiers sur fond de faible volatilité. La baisse globale des spreads de crédit, le recul des taux au moins en Europe, le raffermissement du dollar et un marché actions américain légèrement haussier ont eu une incidence positive sur le portefeuille.

Dans ce contexte et compte tenu de la sous-performance des actions européennes et asiatiques, le portefeuille renforcé en obligations a été bien positionné avec une surpondération relative des actions américaines (15 %) et du dollar (23 %). Supérieure à 80 %, la part des obligations a une nouvelle fois constitué le principal moteur de la performance du portefeuille. Après avoir contribué aux deux tiers de la performance mensuelle en juillet, la poche totalise une participation aux gains depuis le début de l’année de près de 4/5. Nous avons relativement peu participé à l’envol des actions, dans la mesure où nous avions intentionnellement affecté le budget risque disponible à d’autres classes d’actifs en début d’année, y compris lorsque la baisse des taux a ensuite propulsé les actions vers de nouveaux plus hauts. Dans le contexte du nouveau cycle mondial de baisse des taux auquel s’est ralliée la Fed le 31 juillet, nous maintenons ce positionnement. La saison de publication des résultats et certains indicateurs anticipés renvoient une image contrastée de l’économie mondiale.

Avec la baisse de l’inflation et des anticipations, nous tablons sur un scénario de base avec un ralentissement de la croissance mondiale qui devrait être contré par la poursuite de la baisse des taux et le cas échéant, de nouvelles mesures d’assouplissement quantitatif. La réussite dépendra notamment de l’issue des négociations commerciales entre les États-Unis et la Chine. Toutefois, nous restons sceptiques tant à l’égard d’un accord rapide que de l’utilité des mesures de politique monétaire. Pour le positionnement de notre portefeuille, cela signifie que nous anticipons une nouvelle baisse des taux, notamment aux États-Unis. En conséquence, nous avons une nouvelle fois relevé l’overlay de duration après l’avoir clôturé en juin. La position en francs suisses a été augmentée à 12 % le mois dernier.

Selon nous, la Banque nationale suisse a moins de marge de manœuvre à la baisse que la BCE. Par conséquent, la monnaie « refuge » gagnera en attractivité en cas de baisse des taux européens. Après une petite période d’accalmie sur le front du Brexit, la nomination de Boris Johnson à la tête du gouvernement britannique provoque des remous dans les négociations de sortie. Nous estimons que la Banque d’Angleterre initiera très certainement des mesures de soutien dans la mesure où la probabilité d'un Brexit dur sans accord s’accroît et qu'une partie des dommages économiques liés aux discussions sur la sortie du Royaume-Uni s’est déjà concrétisée. Nous avons donc renforcé la position sur les emprunts d'État britanniques à 12 % durant le mois sous revue.

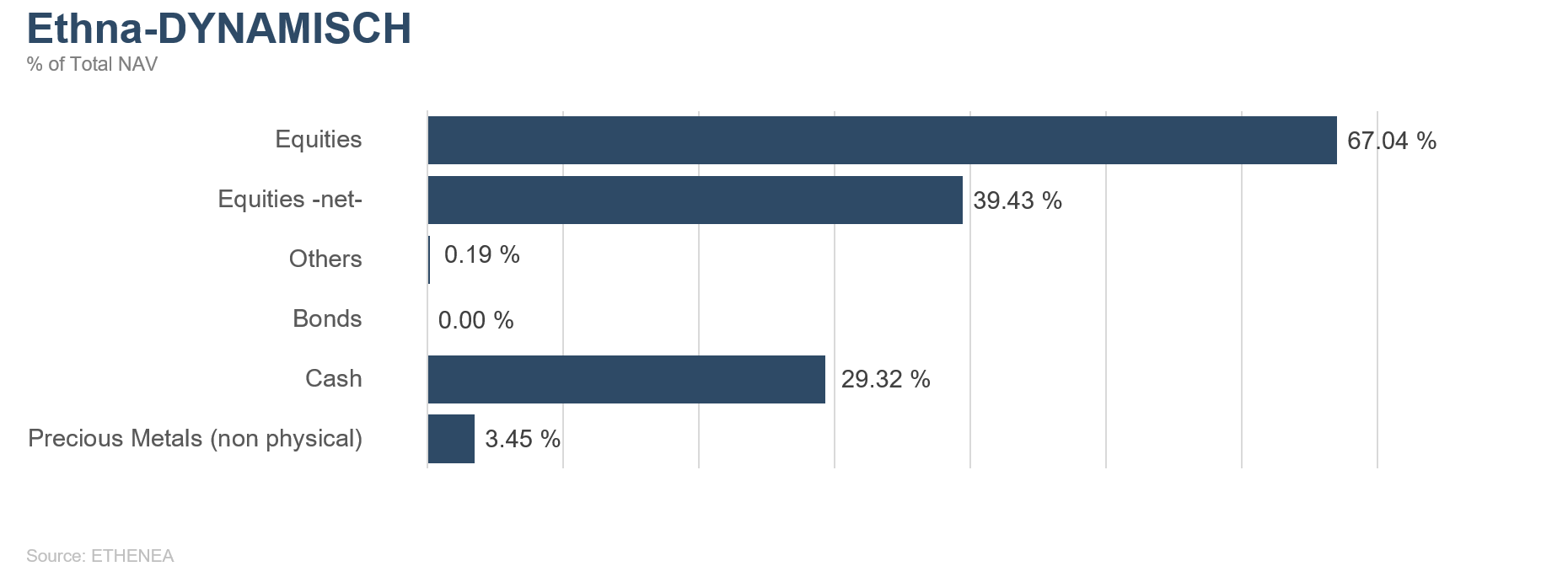

Ethna-DYNAMISCH

Malgré les foyers de crise dans le monde, les marchés actions ont poursuivi sur leur lancée positive au mois de juillet. Nombre d'indices phares, notamment aux États-Unis, se sont envolés vers de nouveaux points hauts inédits. À noter, l’homogénéité des performances en Europe et aux États-Unis : le S&P 500 et le STOXX Europe 600 évoluent quasiment à l'unisson depuis le début de l’année. En juillet également, les Bourses ont été davantage tirées par l’assouplissement monétaire mondial que par les fondamentaux.

Lors de sa dernière réunion, la BCE s’est montrée très conciliante et a assuré qu’elle le resterait. Compte tenu de la situation conjoncturelle solide aux États-Unis, la Fed a été plus modérée dans ses propos. Toutefois, elle a abaissé ses taux directeurs de 0,25 % fin juillet pour la première fois depuis dix ans. Et c’est là que le bât blesse. Alors que les Bourses suivent une évolution globalement positive à travers le monde, le fossé conjoncturel entre les États-Unis et le reste du monde s’élargit, ce qui affecte notamment l’industrie européenne. Stables dans les services, les indicateurs de confiance dévissent dans le secteur manufacturier depuis des mois et atteignent aujourd’hui un niveau critique.

Premier site industriel d’Europe, l’Allemagne doit faire face à la baisse des attentes. Les avertissements sur résultats de grandes entreprises telles que BASF ou Daimler soulignent le pessimisme dans les secteurs correspondants. Dans les semaines à venir, la question clé sera la suivante : les mesures annoncées et introduites par les banques centrales permettront-elles de relancer l’économie ou nous dirigeons-nous lentement vers une situation inconfortable, voire une récession ? Proches de leurs plus hauts niveaux historiques, les Bourses ne sont pas préparées à une crise. C’est précisément là que réside le danger en août et septembre, des mois estivaux plutôt calmes. Une euphorie et une désinvolture excessives à court terme rendent les Bourses très sujettes aux corrections. Du point de vue conjoncturel, rien ne contraint la Fed à prendre de nouvelles mesures en matière de taux, ce sont plutôt la politique (commentaires du président Donald Trump) et les attentes du public à l’égard de la Fed qui l’exigent. Si la Fed ne se positionne pas clairement en faveur d’autres baisses de taux dans les semaines à venir, les marchés américains pourraient en prendre ombrage.

Au sein du portefeuille, nous nous sommes défaits des actions BASF après l’avertissement sur résultats et avons continué de réduire la composante cyclique du fonds. L’action a subi une perte de cours modérée (moins de 10 %) par rapport à l’ampleur de l’avertissement sur résultats. Toutefois, la valorisation a augmenté en raison de la baisse des estimations, ce qui rend le titre sujet à de nouvelles pertes dans le contexte actuel.

Compte tenu des attentes élevées sur les marchés, du calme qui règne sur les Bourses les mois d’été et des conflits toujours non résolus (Brexit et guerre commerciale), la part des actions s’est établie à un niveau modéré moyen de 40 % en juillet.

Si les mesures annoncées par les banques centrales devaient se traduire par une croissance positive dans les semaines à venir, nous pourrons relever sans problème la poche actions compte tenu de notre position en liquidités. Les actions restent un investissement de base au sein du portefeuille d’Ethna-DYNAMISCH compte tenu de la forte baisse des taux aux États-Unis et de la politique monétaire « low for longer...perhaps forever » de plus en plus évidente, notamment en Europe.

Graphique 1 : Structure* du fonds Ethna-DEFENSIV

Graphique 2 : Structure* du fonds Ethna-AKTIV

Graphique 3 : Structure* du fonds Ethna-DYNAMISCH

Graphique 4 : Composition du fonds Ethna-DEFENSIV par devise

Graphique 5 : Composition du fonds Ethna-AKTIV par devise

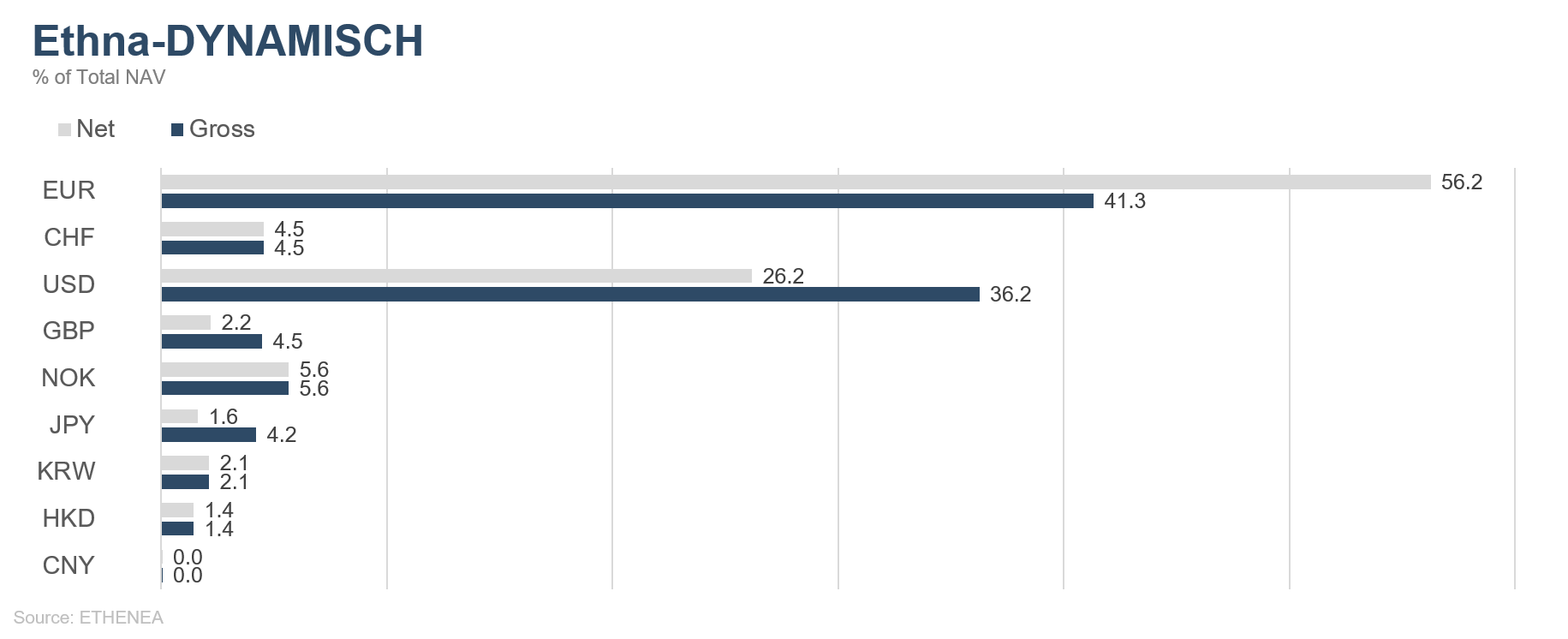

Graphique 6 : Composition du fonds Ethna-DYNAMISCH par devise

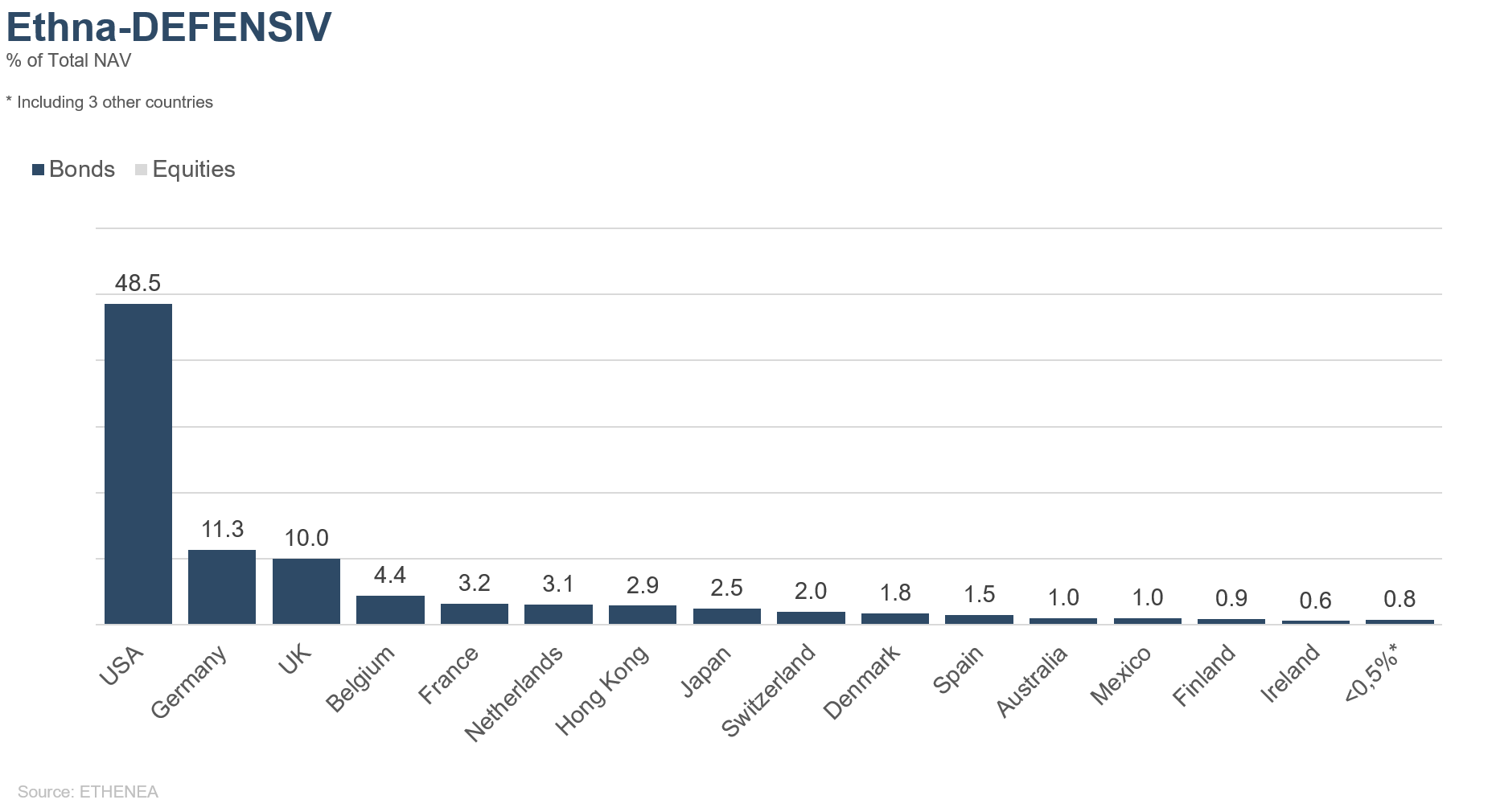

Graphique 7 : Allocation géographique du fonds Ethna-DEFENSIV

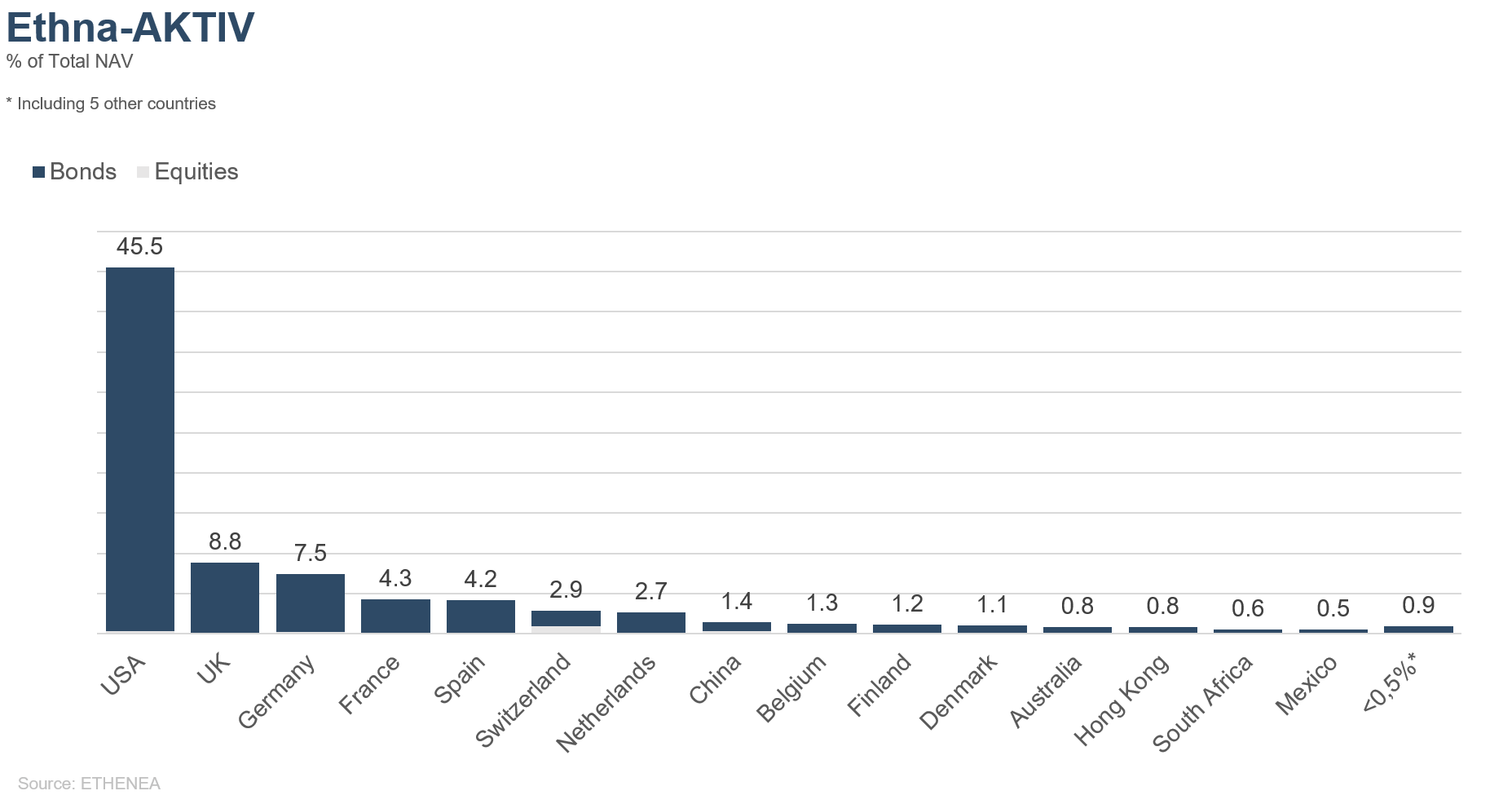

Graphique 8 : Allocation géographique du fonds Ethna-AKTIV

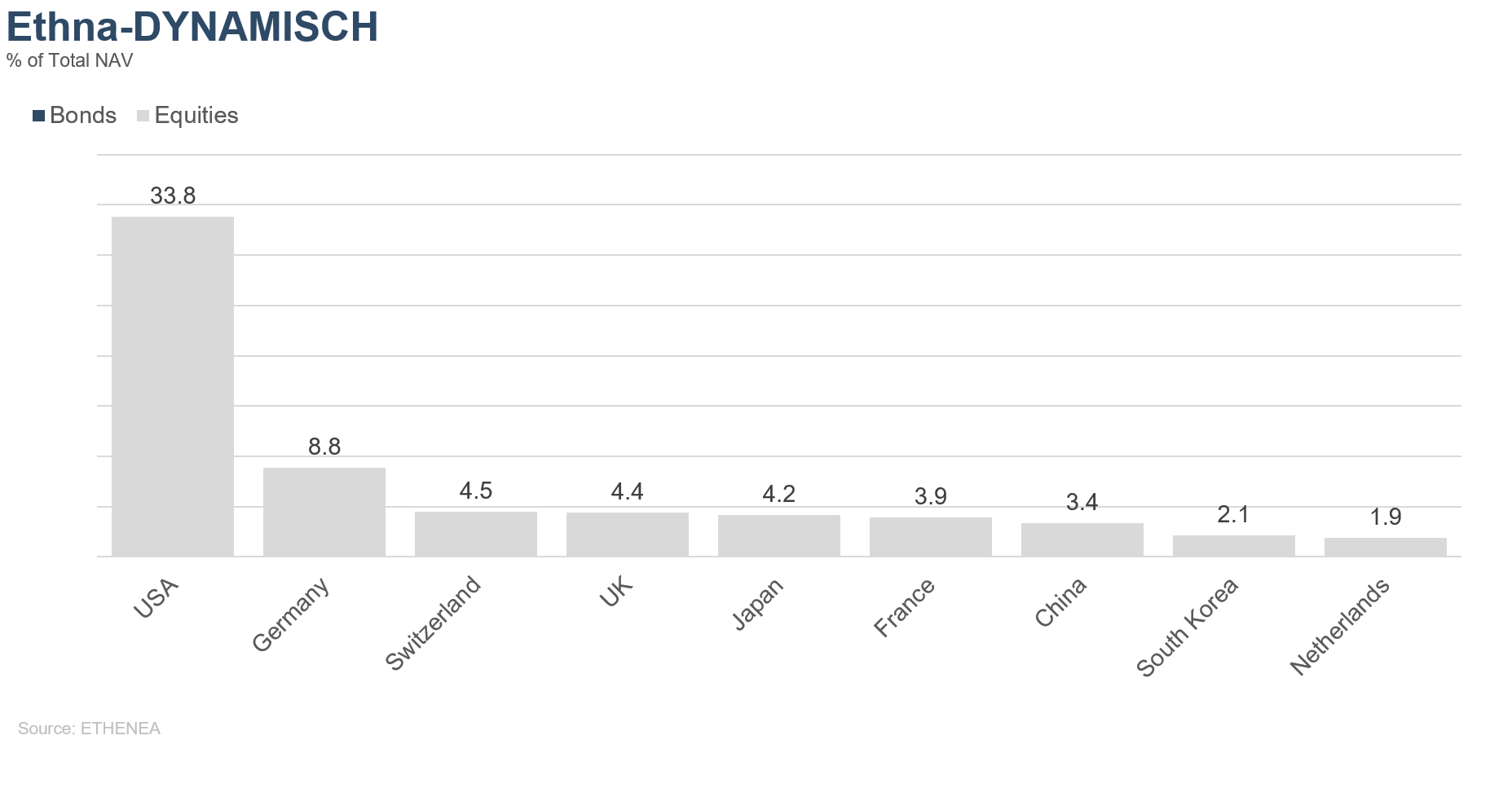

Graphique 9 : Allocation géographique du fonds Ethna-DYNAMISCH

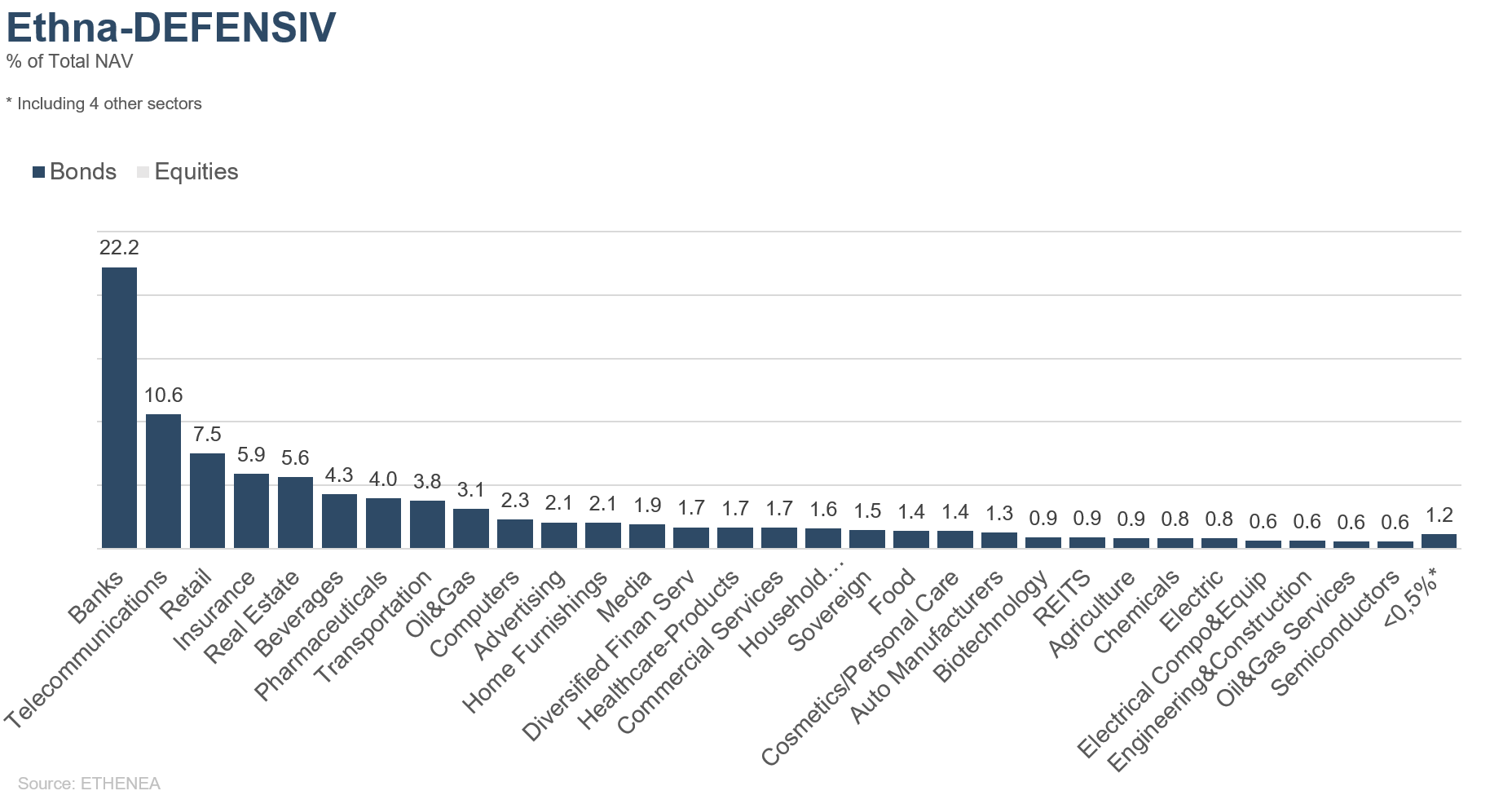

Graphique 10 : Allocation sectorielle du fonds Ethna-DEFENSIV par secteur

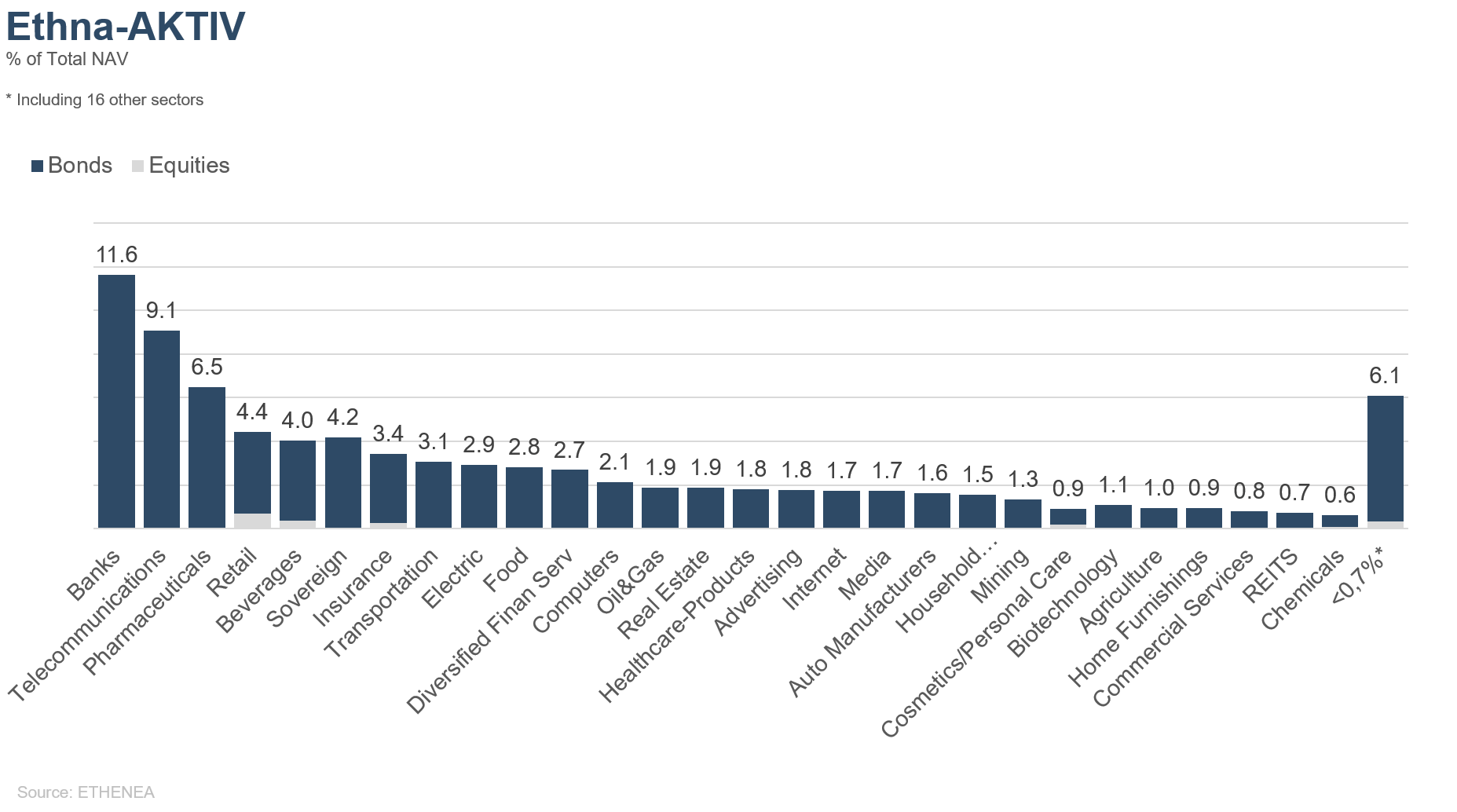

Graphique 11 : Allocation sectorielle du fonds Ethna-AKTIV par secteur

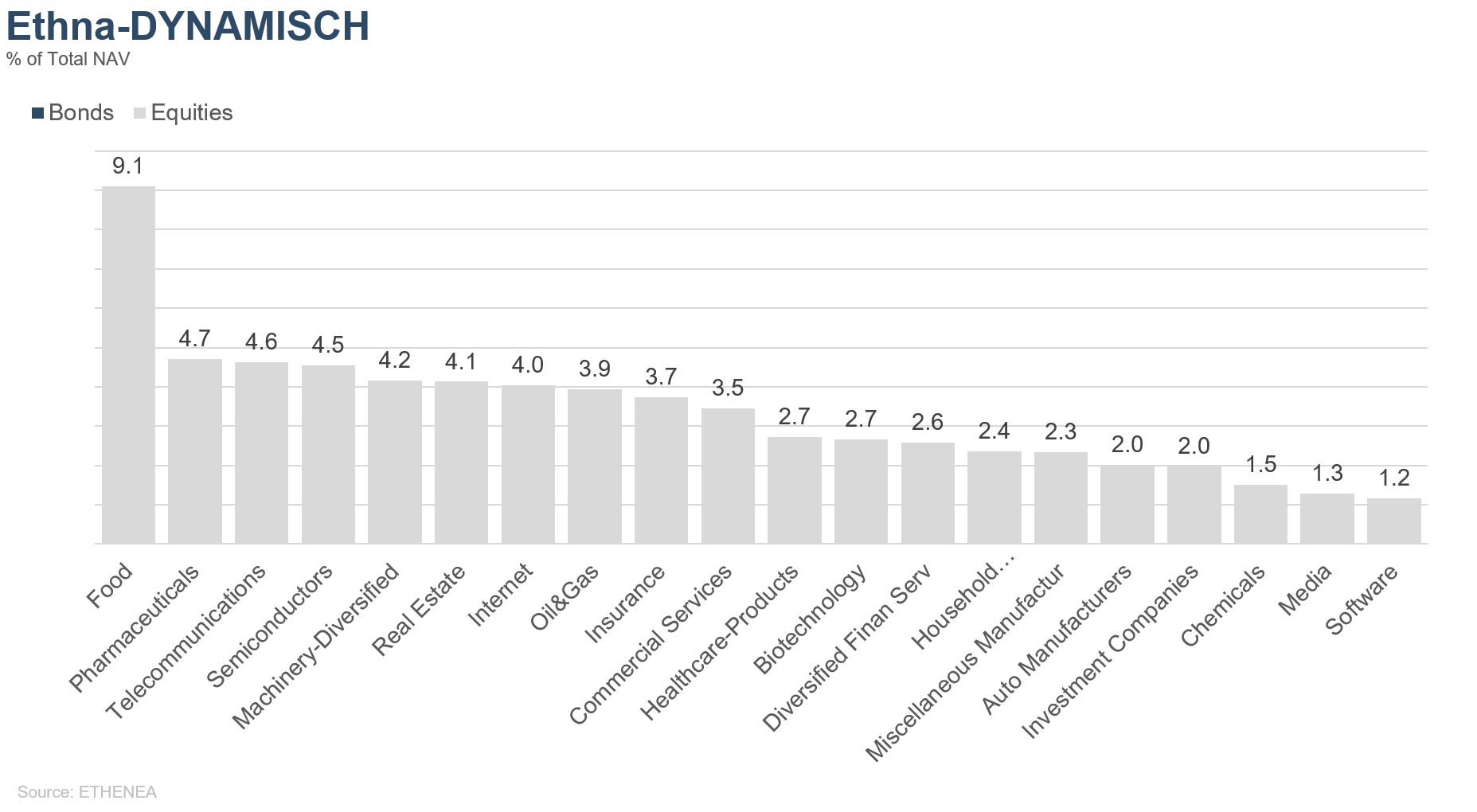

Graphique 12 : Allocation sectorielle du fonds Ethna-DYNAMISCH par secteur

* Le « cash » englobe les dépôts à vue, les comptes au jour le jour et les comptes courants/autres comptes. Le terme « equities net » inclut les investissements directs et l’exposition résultant des produits dérivés sur actions.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Cette communication publicitaire est uniquement à titre informatif. Sa transmission à des personnes dans des pays où le fonds n'est pas autorisé à la distribution, en particulier aux États-Unis ou à des personnes américaines, est interdite. Les informations ne constituent ni une offre ni une sollicitation d'achat ou de vente de titres ou d'instruments financiers et ne remplacent pas un conseil adapté à l'investisseur ou au produit. Elles ne tiennent pas compte des objectifs d'investissement individuels, de la situation financière ou des besoins particuliers du destinataire. Avant toute décision d'investissement, il convient de lire attentivement les documents de vente en vigueur (prospectus, documents d'informations clés/PRIIPs-KIDs, rapports semestriels et annuels). Ces documents sont disponibles en allemand ainsi qu'en traduction non officielle auprès de la société de gestion ETHENEA Independent Investors S.A., du dépositaire, des agents payeurs ou d'information nationaux, ainsi que sur www.ethenea.com. Les principaux termes techniques sont expliqués dans le glossaire sur www.ethenea.com/glossaire/. Des informations détaillées sur les opportunités et les risques de nos produits figurent dans le prospectus en vigueur. Les performances passées ne préjugent pas des performances futures. Les prix, valeurs et revenus peuvent augmenter ou diminuer et conduire à une perte totale du capital investi. Les investissements en devises étrangères comportent des risques de change supplémentaires. Aucune garantie ou engagement contraignant pour les résultats futurs ne peut être déduit des informations fournies. Les hypothèses et le contenu peuvent changer sans préavis. La composition du portefeuille peut changer à tout moment. Ce document ne constitue pas une information complète sur les risques. La distribution du produit peut donner lieu à des rémunérations versées à la société de gestion, à des sociétés affiliées ou à des partenaires de distribution. Les informations relatives aux rémunérations et aux coûts figurant dans le prospectus en vigueur font foi. Une liste des agents payeurs et d'information nationaux, un résumé des droits des investisseurs ainsi que des informations sur les risques liés à une erreur de calcul de la valeur nette d'inventaire sont disponibles sur www.ethenea.com/informations-réglementaires/. En cas d'erreur de calcul de la VNI, une indemnisation est prévue conformément à la circulaire CSSF 24/856 ; pour les parts souscrites via des intermédiaires financiers, l'indemnisation peut être limitée. Informations pour les investisseurs en Suisse : Le pays d'origine du fonds d'investissement collectif est le Luxembourg. Le représentant en Suisse est IPConcept (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. L'agent payeur en Suisse est DZ PRIVATBANK (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les statuts ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Informations pour les investisseurs en Belgique : Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les rapports annuels et semestriels du compartiment sont disponibles gratuitement en allemand sur demande auprès de ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxembourg.Malgré le plus grand soin apporté, aucune garantie n'est donnée quant à l'exactitude, l'exhaustivité ou l'actualité des informations. Seuls les documents originaux en allemand font foi ; les traductions sont fournies à titre informatif uniquement. L'utilisation de formats publicitaires numériques se fait à vos propres risques ; la société de gestion décline toute responsabilité en cas de dysfonctionnements techniques ou de violations de la protection des données par des fournisseurs d'informations externes. L'utilisation n'est autorisée que dans les pays où la loi le permet. Tous les contenus sont protégés par le droit d'auteur. Toute reproduction, diffusion ou publication, totale ou partielle, n'est autorisée qu'avec l'accord écrit préalable de la société de gestion. Copyright © ETHENEA Independent Investors S.A. (2025). Tous droits réservés. 02/08/2019