Poser les jalons d’un avenir durable

La prise en compte des facteurs de durabilité dans les investissements est devenue incontournable ces dernières années. Les critères environnementaux, sociaux et de gouvernance (ESG) font désormais partie intégrante de toute évaluation d’investissement au même titre que les caractéristiques traditionnelles de rendement, de risque et de liquidité. Nul besoin, en 2021, d’expliciter le sigle ESG. En revanche, la manière dont les facteurs de durabilité sont concrètement pris en compte n’est pas aussi claire.

Disponibles en abondance, les indicateurs conventionnels tels que la performance, le risque (p. ex. volatilité, « maximal drawdown ») ou la liquidité permettent de comparer objectivement différentes alternatives d’investissement. C’est essentiellement le cas ex-post, mais même ex-ante, les investisseurs avisés peuvent se faire une idée relativement précise des résultats attendus. En revanche, pour les critères ESG, les multiples définitions du concept de durabilité compliquent sérieusement la tâche. L’interprétation des facteurs de durabilité reflète avant tout le point de vue, forcément subjectif, du fournisseur de produit.

Afin que la durabilité des différents produits d’investissement puisse être évaluée de manière plus fiable et objective, l’Union européenne a édicté le règlement sur la publication d’informations en matière de durabilité dans le secteur des services financiers (en bref SFDR, « Sustainable Finance Disclosure Regulation ») qui entrera en vigueur le 10 mars prochain. Le règlement vise en premier lieu la transparence et la comparabilité qui font actuellement défaut. Même s’il ne sera pas pleinement applicable dès le début, dans l’attente d’autres règlementations ESG importantes, notamment la taxonomie de l’UE et l’ajustement de la directive MiFID II, le règlement SFDR représente incontestablement un tournant majeur pour les fonds d’investissement.

La classification s’appuyant sur la stratégie ESG constituera le principal signe distinctif des fonds qui devront choisir de se répartir dans l’une des trois catégories de produits suivantes :

- Les fonds relevant de l’article 6 sont des fonds ordinaires qui ne suivent pas de stratégie durable explicite.

- Les fonds relevant de l’article 8 suivent une stratégie durable. Autrement dit, les entreprises dans lesquelles les investissements sont réalisés appliquent des pratiques de bonne gouvernance (G), tandis que le processus d’investissement du fonds doit intégrer des caractéristiques environnementales (E) et/ou sociales (S).

- Les fonds relevant de l’article 9 effectuent des investissements durables souvent également appelés investissements d’impact. Dans ces cas-là, ils doivent afficher un objectif de durabilité concret, par exemple la réduction des émissions de CO2.

Indépendamment de leur classification, les fonds devront à l’avenir indiquer si et comment les risques en matière de durabilité sont pris en compte dans les décisions d’investissement. Par ailleurs, les principales incidences négatives sur les facteurs de durabilité devront être publiées dans les rapports d’investissement, au plus tard le 30 décembre 2022.

Dans le cadre du règlement SFDR, les trois Ethna Funds ainsi que le fonds HESPER FUND - Global Solutions d’ETHENEA font partie des fonds relevant de l’article 8. Nous réaffirmons ainsi notre ferme intention de proposer à nos clients des solutions d’investissement responsable dégageant des rendements compétitifs et durables. L’approche ESG est et reste un pilier essentiel. Par ailleurs, nous nous assurons ainsi que nos fonds pourront continuer de faire partie du cœur de portefeuille de nos investisseurs.

Grâce à leur grande flexibilité, les Ethna Funds sont toujours parvenus à s’aligner sur l’évolution des marchés et des conditions-cadres. Les produits évoluent en permanence pour s’adapter à l’air du temps tout en restant intemporels. C’est aussi la raison pour laquelle nous n’avons cessé d’améliorer la stratégie en matière de durabilité de nos fonds d’investissement au cours des dernières années. Ce qui avait commencé par des exclusions de produits en 2013, notamment le tabac, s’est transformé au fil du temps en un processus d’investissement rigoureux en trois étapes afin d’accorder au thème de la durabilité une importance appropriée dans la sélection des valeurs en portefeuille.

Dans un premier temps, nous réduisons l’univers d’investissement éligible par des exclusions à grande échelle : lors de la sélection de titres, nous nous engageons à écarter toutes les entreprises dont le cœur de métier porte sur l’armement, le tabac, la pornographie, la spéculation sur les denrées alimentaires de base et/ou la production/distribution de charbon.

Par ailleurs, nous n’investissons pas non plus dans les entreprises ayant commis de graves infractions aux principes du Pacte mondial des Nations Unies et qui ne proposent pas de mesures convaincantes pour remédier à ces manquements.

Au niveau des émetteurs souverains, nous excluons les investissements dans les emprunts de pays qualifiés de « non libres » au sein du rapport annuel de Freedom House (www.freedomhouse.org). Cette liste d’exclusions a été récemment alignée sur la proposition commune des fédérations allemandes du secteur financier BVI (fonds d’investissement), DDV (produits dérivés) et DK (association faîtière bancaire) dans l’optique de continuer à remplir les critères reconnus applicables aux produits durables.

Outre les exclusions susmentionnées qui reposent en premier lieu sur des normes fixes et sur les produits d’entreprises, nous écartons dans un second temps les émetteurs d’actions et d’obligations qui ne répondent pas à nos critères minimums dans les domaines environnementaux, sociaux et de gouvernance. L’évaluation des risques ESG permet de déterminer dans quelle mesure la valeur économique d’une entreprise est menacée par les facteurs ESG, ou de manière plus technique, l’ampleur des risques ESG non gérés par cette entreprise. Grâce au partenariat noué avec le spécialiste de la question Sustainalytics, cette évaluation des risques peut être réalisée de manière rapide et efficace pour un vaste univers d’investissement.

Enfin, l’évaluation individuelle de chaque émetteur d’actions ou d’obligations fait partie intégrante de chaque décision d’investissement. Pour évaluer l’adéquation des investissements avec nos portefeuilles, nous prenons en considération les différents critères ESG en plus des paramètres traditionnels (attentes en matière de risque et de rendement, liquidité). Ainsi, chaque émetteur et chaque valeur sont évalués individuellement à l’aune des critères environnementaux, sociaux et de gouvernance. Les controverses en cours sont également prises en compte dans l’analyse. Nous pouvons ainsi rehausser la durabilité de nos portefeuilles sans avoir à faire de compromis sur le profil risque/rendement.

Dans un avenir pas si lointain, les conseillers en investissement devront systématiquement demander à leurs clients s’ils souhaitent intégrer des considérations ESG dans leurs placements. Chez ETHENEA, nous avons l’intime conviction qu’un véritable investissement de base doit répondre aux exigences accrues des investisseurs en matière de durabilité, sans pour autant reléguer au second plan les perspectives de rendement, les risques et la liquidité. Avec l’entrée en vigueur du règlement SFDR en mars 2021, nous avons tout mis en œuvre pour que les objectifs d’investissement des trois Ethna funds et du fonds HESPER FUND - Global Solutions s’alignent sur ces nouvelles exigences.

Positionnement de nos fonds

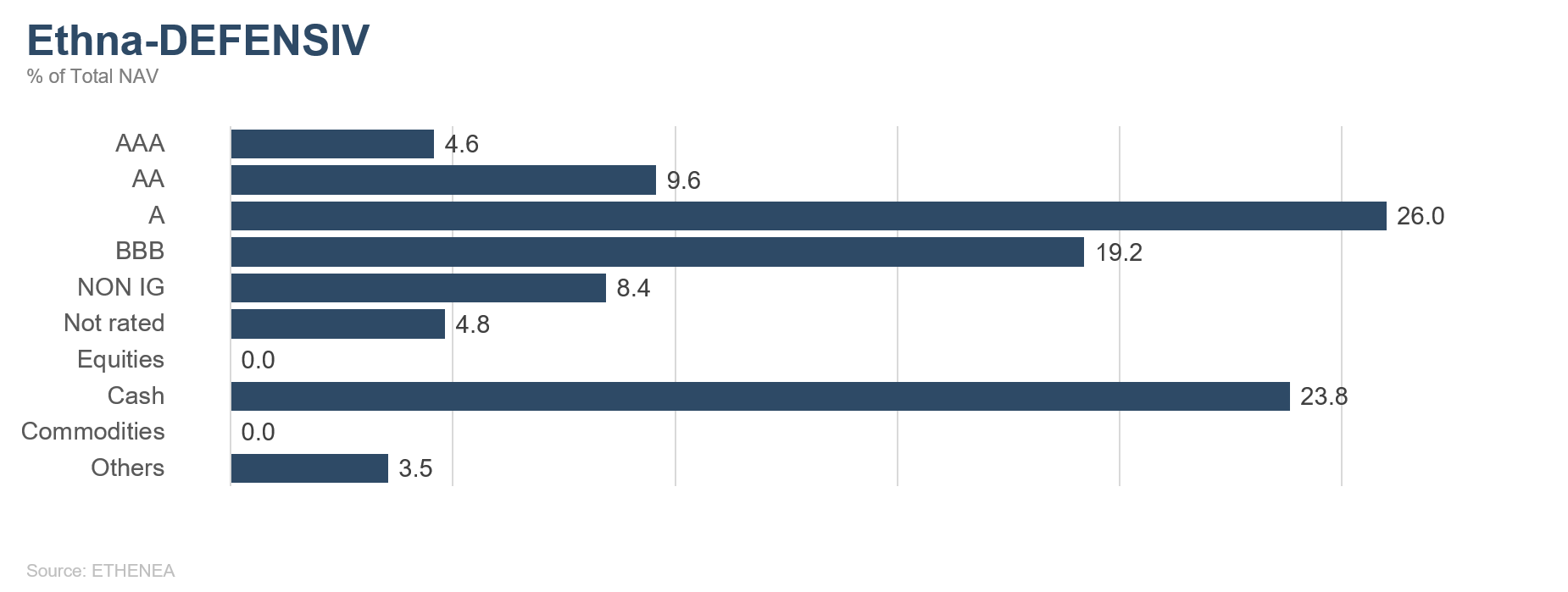

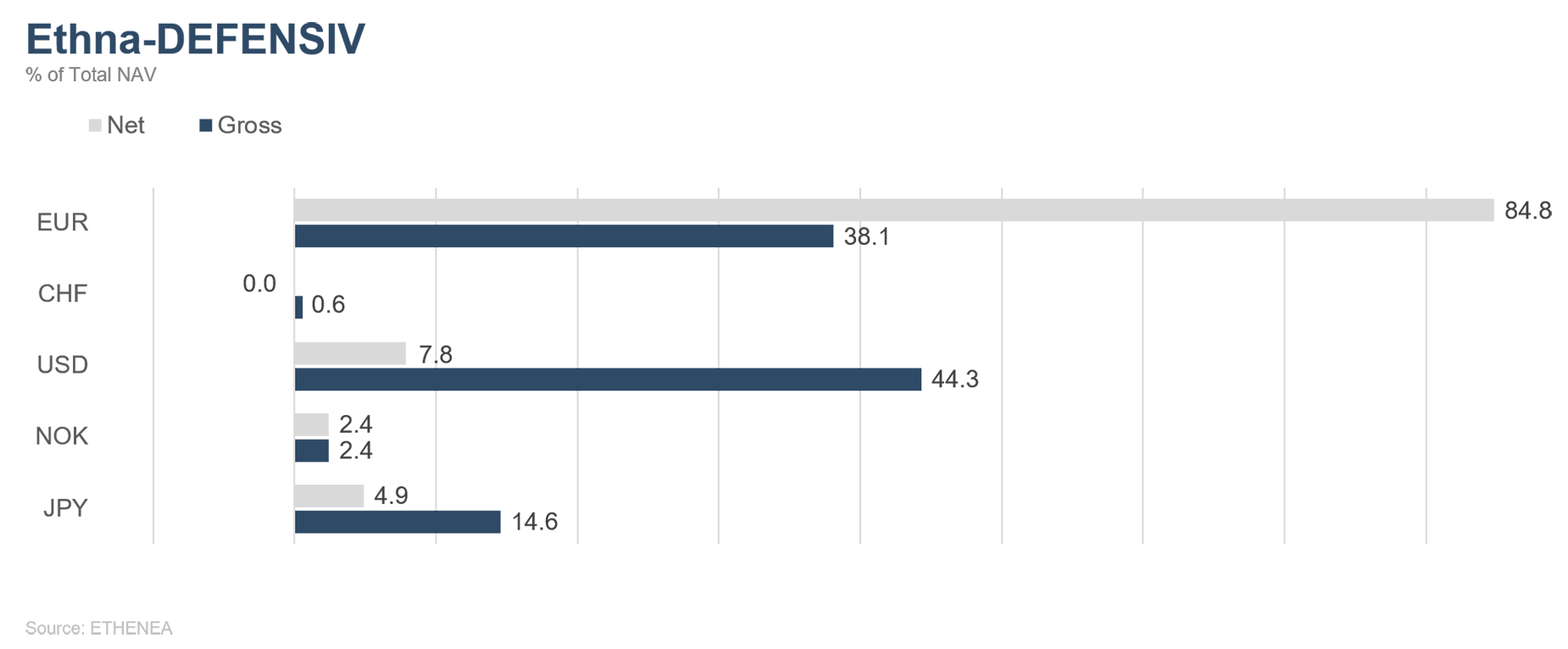

Ethna-DEFENSIV

Le marché obligataire mondial a signé le plus mauvais début d’année depuis 2015. Les rendements des bons du Trésor américain à 10 ans ont provisoirement franchi le seuil de 1,5 % pour la première fois depuis le début de la pandémie, avec une très forte hausse pour les taux longs et une pentification significative de la courbe des taux. Les pressions à la vente aux États-Unis n’ont pas épargné l’Europe où les rendements des emprunts d’État britanniques, français, allemands et italiens se sont inscrits en hausse. Les Bunds allemands ont provisoirement affiché un rendement de près de -0,25 %, contre -0,55 % en début d’année.

Ce recul des prix est la manifestation la plus récente de l’abandon généralisé des emprunts d’État réputés sûrs qui a été déclenché par le déploiement des vaccins contre le coronavirus et la reprise économique rapide. En parallèle, les toutes premières craintes inflationnistes sérieuses depuis des décennies se renforcent. Toutefois, nous estimons que la reprise économique a encore un long chemin à parcourir et que les premiers signes de hausse des prix ne débouchent pas nécessairement sur une inflation durablement élevée. Comme nous l’avions déjà expliqué dans le Commentaire de Marché du mois dernier, l’augmentation des prix tient essentiellement à des phénomènes à court terme, tels que l’augmentation des cours du pétrole ou les problèmes d’approvisionnement en semi-conducteurs. Face à un chômage toujours élevé et à une situation de plein emploi encore lointaine, les coûts unitaires salariaux devraient rester sous pression. En parallèle, les banques centrales des deux côtés de l’Atlantique ont déjà affirmé leur intention de maintenir un cap accommodant et d’intervenir en cas de doute sur la tendance haussière des rendements.

Mais ces déclarations ne semblent pas avoir apaisé les investisseurs. Les prix des obligations d’entreprises ont emboîté le pas aux emprunts d’État et les primes de risque sont globalement restées stables. Alors que les obligations à haut rendement, moins sensibles aux variations des taux d’intérêt, et les secteurs cycliques tels que les banques ou les producteurs de matières premières se sont relativement bien comportés, les obligations investment grade ont sous-performé. L’indice large de Bloomberg Barclays pour les titres investment grade en Europe a perdu quelque 0,90 % depuis le début de l’année, dont 0,78 % sur le seul mois de février. Les emprunts investment grade en dollar ont même cédé 4,12 % depuis le début de l’année. À noter que les obligations d’entreprises libellées en dollar affichent en moyenne une duration légèrement inférieure à 9, contre moins de 5 pour les titres comparables détenus par Ethna-DEFENSIV, d’où une perte moindre. Les pressions à la vente sur le marché obligataire se sont en partie propagées au marché actions. Mais le calme est revenu sur les deux marchés en fin de mois.

Nous avons réduit la duration du portefeuille obligataire d’Ethna-DEFENSIV (classe T) dès le début du mois de février, ce qui nous a permis de limiter les pertes de la poche obligataire. En revanche, nous avons vendu trop tôt les contrats à terme sur les bons du Trésor américain que nous avions acquis en guise de couverture contre la hausse des taux d’intérêt. En conséquence, le fonds n’a pas pu entièrement échapper à l’augmentation mondiale des rendements : les obligations en USD d’Ethna-DEFENSIV ont perdu près de 0,7 % en février, tandis que les titres libellés en EUR restaient globalement stables et clôturaient le mois sur une performance proche de zéro. Prenant en compte l’approche de durabilité, nous avons rééquilibré notre exposition aux actions au profit d’ETF d’actions durables. La part nette des actions durables du fonds s’établit actuellement à environ 3 %. Au final, même s’il a bien résisté à la hausse significative et plus forte que prévue des rendements et aux pertes sur les marchés obligataires américains, Ethna-DEFENSIV enregistre néanmoins une performance négative depuis le début de l’année (-0,75 %). Durant cette phase de turbulences déclenchée par la dynamique des taux, toutes les classes d’actifs se sont inscrites en baisse. Les actions et les devises n’ont pas permis de compenser les pertes d’un portefeuille axé sur les obligations. Toutefois, nous nous tournons vers l'avenir avec optimisme. Les rendements américains ont commencé à faire marche arrière en fin de mois, une tendance qui semble se poursuivre en mars.

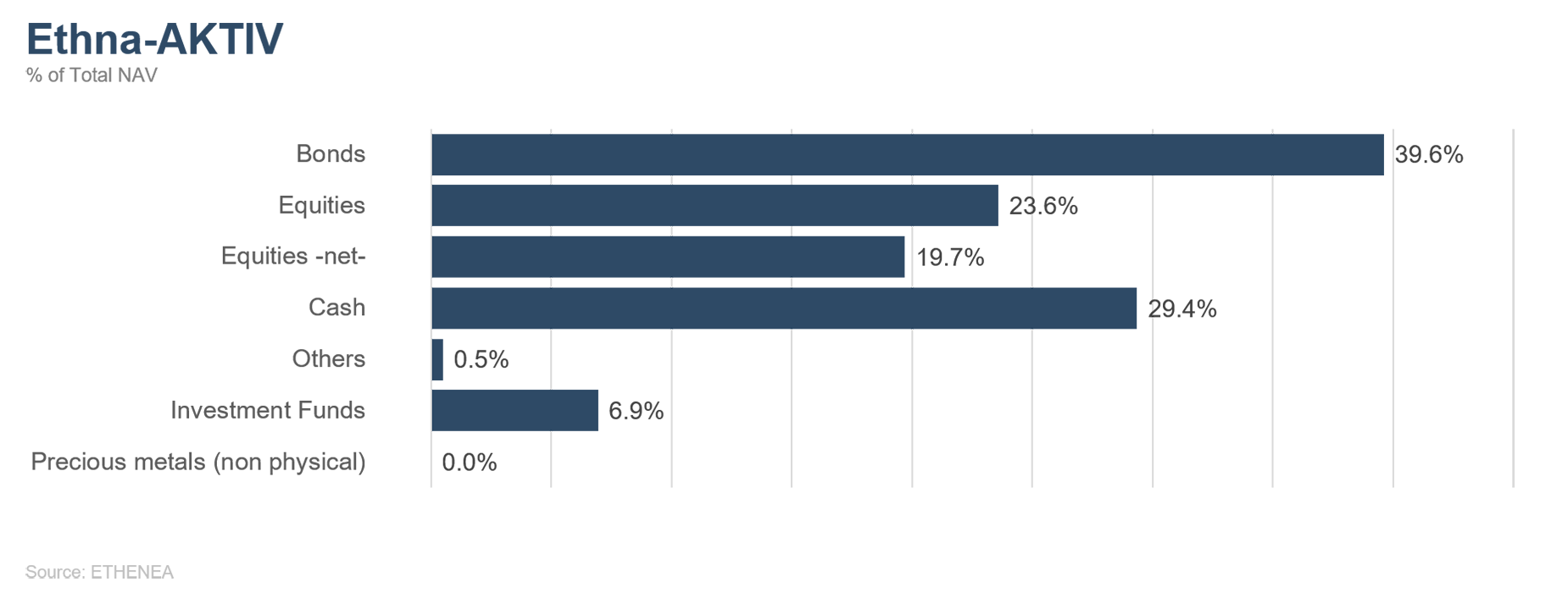

Ethna-AKTIV

L’accélération de la pentification des courbes de rendement en Europe et aux États-Unis a provisoirement stoppé le rebond des marchés actions à l’œuvre depuis près d’un an. En particulier, les valeurs technologiques, que les fortes attentes de croissance rendent très sensibles aux fluctuations des taux d’intérêt, ont essuyé des pertes à partir de la mi-février. Mais à y regarder de plus près, la situation n’est pas aussi dramatique qu’elle en a l’air. En effet, le taux d’intérêt des bons du Trésor américain à 10 ans a augmenté de 1,04 % à plus de 1,6 % avant de redescendre à 1,4 % en fin de mois. Certes, la hausse a été rapide d’un point de vue historique, mais n’atteint pas le niveau d’avant-crise en termes absolus. Si l’augmentation des taux d’intérêt peut être considérée comme un signe positif pour la conjoncture, c’est sa rapidité qui a déclenché la volatilité sur le marché obligataire qui s’est ensuite propagée aux autres classes d’actifs. Mais là aussi, il convient de relativiser. Malgré les pertes essuyées par le marché actions en février, la plupart des indices ont quand même clôturé le mois en légère hausse. De facto, les investisseurs continuent d’anticiper une performance positive en 2021, raison pour laquelle aucune vente panique n’est à craindre pour l’instant.

Même si nous maintenons nos prévisions concernant une surprise de croissance et une hausse des cours des actions, nous avons profité des gains importants réalisés durant les deux premières semaines pour prendre, pour des raisons tactiques, une partie de nos bénéfices. Alors que les indices du marché japonais et des marchés émergents ont été vendus juste avant la correction, le contrat à terme sur les banques européennes que nous avions également clôturé a imperturbablement poursuivi son ascension. Nous avons pris des bénéfices au même moment dans la gestion de la duration en prévision de la hausse des taux. Nous avons été surpris par l’ampleur de l’accélération dans l’évolution des taux en fin de mois. Dans la mesure où nous estimons que la volatilité sur les marchés actions durera encore un moment, nous avons abaissé la part nette des actions à 26,6 % en fin de mois. Nous attendrons que la situation s’apaise sur le marché des taux d’intérêt et que les cours boursiers se stabilisent avant de relever la part des actions au niveau maximal. Les positions en devises visant à équilibrer le fonds ont fourni une contribution négative à la performance mensuelle. De toute évidence, le recours aux devises « refuges » dans le cadre de cette correction ne s’avérait pas encore durable, ce qui, en principe, peut être considéré comme un signe positif. Dans le contexte de la réduction du risque au niveau des actions, nous avons également abaissé l’allocation en devises à 20 %. Grâce aux mesures prises, nous pouvons nous permettre d’observer les fluctuations de cours actuelles « depuis le banc de touche ». Dès lors que le scénario de reflation, qui, selon nous, conserve toute sa validité, reviendra sur le devant de la scène, nous renforcerons l’exposition au risque du fonds.

Dans l’ensemble, Ethna-AKTIV a traversé les deux premiers mois de l’année avec relativement peu de fluctuations, affichant une performance depuis le début de l’année supérieure à 1 %, fruit de la mise en œuvre systématique des opinions fondamentales, mais aussi des mesures tactiques.

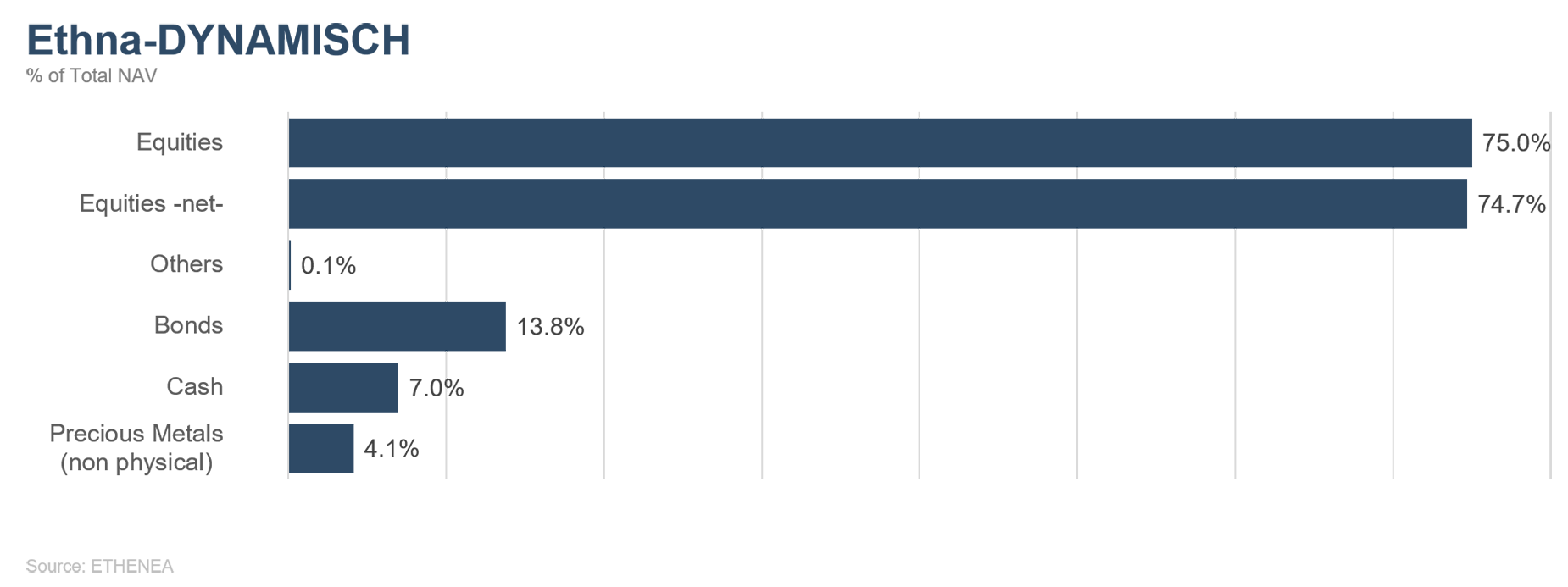

Ethna-DYNAMISCH

Le mois le plus court de l’année a été placé sous le signe de l’instabilité sur les marchés actions. Début février, les fonds d’actions mondiales ont enregistré un afflux de capitaux hebdomadaire record (pas loin de 60 milliards USD), qui tient notamment aux progrès enregistrés dans le monde entier en faveur de la lutte contre la pandémie et à la perspective d’une reprise économique. Dopés par cette liquidité et une excellente saison des résultats, les marchés actions ont atteint de nouveaux sommets historiques. Après une consolidation en milieu de mois, les rendements des bons du Trésor américain à long terme ont bondi, déclenchant une correction des prix durant la seconde quinzaine de février.

L’augmentation des anticipations d’inflation qui transparaît dans la hausse des rendements augmente le risque que les banques centrales abandonnent leur politique monétaire ultra-accommodante, rouage essentiel de la performance des marchés actions depuis la crise financière de 2007/2008. En même temps, les banques centrales ne cessent de réaffirmer le maintien de leur politique monétaire actuelle. Ainsi, la Réserve fédérale américaine accepte explicitement que l’inflation dépasse sa cible sans que cela ne l’oblige à relever ses taux. Par conséquent, la récente hausse des rendements, bien que relativement brutale, reste faible d’un point de vue structurel. Dans la mesure où la dette publique, qui a explosé sous l’effet de la pandémie, notamment au Japon et dans la zone euro (Italie), pourrait rapidement devenir intenable si les taux d’intérêt augmentaient, nous estimons qu’une hausse substantielle est très improbable. Les banques centrales ont également prouvé à plusieurs reprises qu’elles ne souhaitaient pas s’engager dans cette voie.

Pour l’heure, nous considérons que la correction induite par la variation des taux d’intérêt a un effet d'assainissement du marché. En effet, elle a essentiellement impacté les segments de marché qui, comme évoqué dans le Commentaire de Marché précédent, étaient en surchauffe. Les valorisations du marché élargi ne nous semblent pas menacées à moyen terme. Bien au contraire : les autres moteurs structurels des marchés actions (soutien budgétaire, accélération de la croissance économique et effets de base) restent intacts.

Dans ce contexte, nous avons maintenu notre part d’actions à environ 75 %. D’une part, nous nous sommes défaits des positions qui ne correspondaient plus à notre thèse d’investissement initiale. Cela a notamment été le cas de Cisco Systems. Nous ne sommes pas certains que l’entreprise parviendra à compenser la perte de vitesse des solutions de réseau par d’autres secteurs d’activité attrayants (la cybersécurité par exemple). D’autre part, nous avons constitué de nouvelles positions sur des entreprises de qualité structurelles. En fait notamment partie Dynatrace, leader des solutions de monitoring dans les environnements cloud. Dynatrace profite de l’accélération de la digitalisation au sein des entreprises et de la complexité des architectures hybrides et/ou multicloud. Selon nous, grâce notamment à sa percée dans les segments de marché connexes (cybersécurité), l’entreprise, rentable, peut maintenir une croissance annuelle de son chiffre d’affaires de l’ordre de 20 %. Par ailleurs, nous avons pris une participation mineure lors de l’introduction en Bourse d’AUTO1. Avec ses plateformes d’achat et de vente numériques (Wirkaufendeinauto.de, AUTO1.com et Autohero), le groupe allemand AUTO1 révolutionne le paysage de la vente en ligne de véhicules d’occasion en Europe. Dans la mesure où la pénétration du marché en ligne en est encore à ses balbutiements et qu’AUTO1 dispose déjà d’une position établie, nous estimons que l’entreprise profitera de manière disproportionnée de la maturation du marché.

Nous continuerons de nous intéresser de près à ce type d’entreprises de qualité. Ce faisant, nous veillons à trouver le juste équilibre entre croissance intéressante et valorisation attrayante afin d’éviter un positionnement excessif sur des valeurs soit de croissance, soit « value ». En conséquence, Ethna-DYNAMISCH demeure bien positionné dans l’environnement boursier actuel.

HESPER FUND - Global Solutions (*)

En février, l’anticipation d’une reprise rapide après la pandémie a provoqué la hausse généralisée des rendements à long terme. Durant la correction qui a touché les emprunts d’État, les rendements américains ont brutalement augmenté de 1,15 à 1,6 % avant de redescendre à 1,4 %. Les rendements souverains au Royaume-Uni et dans la zone euro leur ont emboîté le pas dans une proportion encore plus élevée. L’extrémité longue de la courbe des rendements allemands a également évolué en territoire positif. Malgré les déclarations rassurantes de Christine Lagarde et de Jerome Powell sur le fait que les banques centrales suivaient de près la situation, les espoirs de reprise ont été émaillés de craintes au sujet de l’inflation. Les investisseurs dans des titres de créances hypothécaires, qui protègent leurs portefeuilles en allongeant la duration, pourraient avoir amplifié cette hausse des taux. Bien que le trade de reflation se soit maintenu, la hausse des rendements a fini par affecter les marchés actions qui affichent actuellement des valorisations élevées avec à la clé, une volatilité accrue.

Le trouble a régné sur les marchés actions malgré les bons résultats trimestriels. Après avoir atteint un plus haut inédit le 12 février, les valeurs américaines ont clôturé le mois sur des gains modestes. La rotation sur le marché actions a continué de pénaliser les valeurs technologiques, même si le mouvement n’a pas été aussi marqué qu’à la fin 2020. Sur le mois, le S&P500 s’est inscrit en hausse de 2,6 %, le Nasdaq 100 a cédé 0,1 %, le Nasdaq Composite a gagné 0,9 % et le Russell 2000, 6,1 %.

Comme évoqué le mois dernier, notre scénario de base pour 2021 demeure celui d’un rebond cyclique, soutenu par le déploiement des vaccins et le maintien de politiques accommodantes. Compte tenu de problèmes persistants, la reprise sera inégale selon les régions dans la mesure où le nombre de contaminations reste élevé et que le lancement et l’administration des vaccins dans le monde progressent lentement. L'évolution de la pandémie devrait donc continuer d’avoir une influence importante sur l’activité économique en 2021.

Au regard de l’incertitude toujours grande entourant la reprise économique et des retards évoqués dans les campagnes de vaccination, les valorisations sont relativement élevées. Après des débuts en fanfare, le marché actions s’équilibre entre, d’un côté, l’optimisme croissant suscité par les vaccins contre le COVID-19 et les nouvelles aides financières prévues aux États-Unis et, de l’autre côté, les valorisations tendues et la progression plus lente que prévu des campagnes de vaccination. Pour maintenir les valorisations actuelles, le marché aura besoin d’observer des statistiques économiques positives et une amélioration de la situation sanitaire. Parallèlement, les anticipations d’inflation, qui prennent de l’ampleur, entraînant dans leur sillage les rendements souverains, exposent les marchés actions à des corrections potentielles à court terme.

Lorsque la « couverture de la convexité » (convexity hedging) a commencé à tourmenter les marchés, déjà sous le choc de la déroute obligataire, le fonds HESPER FUND - Global Solutions a réduit son exposition aux actions compte tenu des nombreux seuils stop-loss déclenchés. Nous avons sensiblement réduit la duration en vendant des bons du Trésor et en nous séparant d’obligations investment grade à long terme. Après être descendue à 28 %, l’exposition aux actions a été rapidement relevée à 40 %. Nous avons intégralement vendu notre position sur l’or et continuons de nous appuyer sur la reflation avec un positionnement très diversifié sur les indices actions, les matières premières et les obligations d’entreprises à haut rendement. Même si nous restons confiants eu égard aux fondamentaux économiques qui soutiennent l’appréciation à long terme du franc suisse, nous avons supprimé notre engagement car la devise ne cadre pas pour l’instant avec le trade de reflation. Sur le front des devises, nous conservons une exposition de 20 % au dollar, convaincus que le cycle de dépréciation du billet vert pourrait arriver à son terme. Par ailleurs, nous avons initié une position opportune de 4 % sur le rouble russe, plombé par les incertitudes politiques malgré la forte hausse du prix des matières premières.

Comme nous l’avons déjà constaté dans le passé, des rendements plus élevés peuvent avoir des répercussions considérables sur les actions, les obligations et d’autres classes d’actifs, surtout lorsque cette évolution est rapide et soudaine. Néanmoins, nous pensons que, compte tenu du stade encore très précoce du cycle conjoncturel et des incertitudes considérables entourant l’évolution future de la pandémie, les banques centrales feront preuve d’une très grande prudence concernant le calendrier de resserrement de leur politique monétaire et veilleront à ne pas commettre la moindre erreur. En conséquence, nous estimons pouvoir continuer de surfer avec parcimonie sur la vague d’appétit pour le risque durant l’année tout en mettant en place des couvertures appropriées pour réduire tout repli éventuel.

En février, le fonds HESPER FUND - Global Solutions EUR T-6 a progressé de 0,61 %, ce qui correspond à une performance depuis le début de l’année de +1,46 %.

*La distribution du fonds HESPER FUND - Global Solutions n’est actuellement autorisée qu’en Allemagne, au Luxembourg, en France et en Suisse.

Graphique 1 : Structure* du fonds Ethna-DEFENSIV

Graphique 2 : Structure* du fonds Ethna-AKTIV

Graphique 3 : Structure* du fonds Ethna-DYNAMISCH

Graphique 4 : Composition du fonds Ethna-DEFENSIV par devise

Graphique 5 : Composition du fonds Ethna-AKTIV par devise

Graphique 6 : Composition du fonds Ethna-DYNAMISCH par devise

Graphique 7 : Allocation géographique du fonds Ethna-DEFENSIV

Graphique 8 : Allocation géographique du fonds Ethna-AKTIV

Graphique 9 : Allocation géographique du fonds Ethna-DYNAMISCH

Graphique 10 : Allocation sectorielle du fonds Ethna-DEFENSIV par secteur

Graphique 11 : Allocation sectorielle du fonds Ethna-AKTIV par secteur

Graphique 12 : Allocation sectorielle du fonds Ethna-DYNAMISCH par secteur

*Le « cash » englobe les dépôts à vue, les comptes au jour le jour et les comptes courants/autres comptes. Le terme « equities net » inclut les investissements directs et l’exposition résultant des produits dérivés sur actions.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Le présent document est une communication publicitaire. Il est uniquement destiné à fournir des informations sur le produit concerné et n'a pas été préparé sur la base d'une obligation légale ou réglementaire. Les informations contenues dans ce document ne constituent en aucun cas une sollicitation, une offre ou une recommandation en vue de l'achat ou de la vente de parts du fonds ou de la réalisation d'une quelconque transaction. Elles visent uniquement à présenter au lecteur les principales caractéristiques du fonds, telles que son processus d'investissement par exemple, et n'ont pas été pensées comme un conseil en investissement, que ce soit en tout ou en partie. Elles ne remplacent nullement la réflexion personnelle ou des informations ou conseils juridiques, fiscaux ou financiers. La responsabilité de la société de gestion, de ses collaborateurs ou de ses organes ne peut être engagée au titre de pertes découlant directement ou indirectement de l'utilisation du contenu du présent document ou de toute autre circonstance en lien avec ce document. La seule base juridiquement contraignante pour l'acquisition de parts est constituée par les documents de vente en vigueur rédigés en langue allemande (prospectus, documents d’informations clés (PRIIPs-KIDs) et, en complément, rapports annuels et semestriels), qui fournissent des informations détaillées sur l'acquisition de parts du fonds ainsi que sur les risques et les opportunités qui y sont associés. Les documents de vente en langue allemande cités (ainsi que des traductions non officielles dans d'autres langues) sont disponibles gratuitement à l’adresse www.ethenea.com ainsi qu’auprès de la société de gestion ETHENEA Independent Investors S.A. et de la banque dépositaire ainsi qu'auprès des agents payeurs et d'information nationaux correspondants et auprès du représentant en Suisse. Les agents payeurs ou d'information pour les fonds Ethna-AKTIV, Ethna-DEFENSIV et Ethna-DYNAMISCH sont les suivants : Allemagne, Autriche, Belgique, Liechtenstein, Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg ; Espagne : ALLFUNDS BANK, S.A., C/ Estafeta, 6 (la Moraleja), Edificio 3 – Complejo Plaza de la Fuente, ES-28109 Alcobendas (Madrid) ; France : CACEIS Bank France, 1-3 place Valhubert, F-75013 Paris ; Italie : State Street Bank International – Succursale Italia, Via Ferrante Aporti, 10, IT-20125 Milano ; Société Génerale Securities Services, Via Benigno Crespi, 19/A - MAC 2, IT-20123 Milano ; Banca Sella Holding S.p.A., Piazza Gaudenzio Sella 1, IT-13900 Biella ; Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano ; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich ; Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Les agents payeurs ou d'information pour le fonds HESPER FUND, SICAV - Global Solutions sont les suivants : Allemagne, Autriche, Belgique, France, Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg ; Italie : Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano ; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich ; Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. La société de gestion peut, pour des raisons nécessaires d'un point de vue stratégique ou juridique, dans le respect d’éventuels préavis, résilier des contrats de distribution existants avec des tiers ou retirer des autorisations de distribution. Les investisseurs peuvent s'informer au sujet de leurs droits sur le site Internet www.ethenea.com ainsi que dans le prospectus de vente. Les informations sont disponibles en allemand et en anglais ainsi que, dans certains cas, dans d’autres langues également. Publié par : ETHENEA Independent Investors S.A. Il est défendu de transmettre ce document à des personnes basées dans un Etat dans lequel le fonds n'est pas autorisé à la distribution ou dans lequel une autorisation de commercialisation est nécessaire. Les parts ne peuvent être proposées à des personnes situées dans de tels pays que si cette offre est conforme aux dispositions juridiques applicables et que si la diffusion/publication du présent document ainsi que l'achat/vente de parts dans la juridiction concernée ne sont soumis à aucune limitation. En particulier, le fonds ne peut pas être proposé aux Etats-Unis d'Amérique, ni à des Ressortissants américains (au sens de la règle 902 du règlement S de la Loi américaine sur les valeurs mobilières (Securities Act) de 1933, dans sa version en vigueur), ni à des personnes agissant sur ordre, pour le compte ou au profit de Ressortissants américains. La performance passée ne constitue ni une indication ni une garantie des résultats futurs. Les fluctuations au niveau de la valeur et du rendement des instruments financiers sous-jacents ainsi que des taux d'intérêt et des taux de change signifient que la valeur et le rendement des parts d'un fonds peuvent évoluer à la hausse comme à la baisse et ne sont pas garantis. Les valorisations indiquées aux présentes tiennent compte de plusieurs facteurs, parmi lesquels le cours actuel, la valeur estimée des actifs sous-jacents et la liquidité de marché, ainsi que d'autres anticipations et informations accessibles au public. En principe, le cours, la valeur et le rendement peuvent évoluer à la hausse comme à la baisse, jusqu'à la perte totale du capital investi, et les anticipations et informations peuvent changer sans préavis. La valeur du capital investi, le cours des parts du fonds ainsi que les revenus et distributions en découlant peuvent fluctuer, voire s'avérer nuls. Une performance positive enregistrée par le passé ne garantit donc en rien qu'une performance positive sera obtenue à l'avenir. La préservation du capital investi ne saurait notamment pas être garantie. En outre, aucune garantie ne peut être donnée quant au fait que la valeur du capital investi ou des parts détenues lors d'une vente ou d'un rachat correspondra au capital initialement investi. Les placements en devises étrangères sont par ailleurs exposés aux fluctuations des taux de change et aux risques de change. En d'autres termes, la performance de tels placements dépend également de la volatilité de la devise étrangère, qui peut avoir un impact négatif sur la valeur du capital investi. Les positions et les allocations peuvent évoluer. Les commissions de gestion et de banque dépositaire ainsi que tous les autres frais facturés au fonds conformément aux dispositions contractuelles sont inclus dans le calcul. Le calcul de la performance est réalisé selon la méthode BVI, c.-à-d. que la prime d’émission, les frais de transaction (tels que les frais d’ordre et les commissions de courtage) ainsi que les frais de garde et autres commissions de gestion ne sont pas inclus dans le calcul. La performance serait moins élevée s’il était tenu compte de la prime d’émission. Il ne saurait être garanti que les prévisions de marché se réaliseront. Les informations concernant les risques contenues aux présentes ne doivent pas être interprétées comme une divulgation exhaustive des risques ni comme une présentation définitive des risques mentionnés. Une description détaillée des risques figure dans le prospectus. Aucune garantie ne peut être donnée quant à l'exactitude, l'exhaustivité ou la pertinence du présent document. Son contenu et les informations qu'il contient sont protégés par le droit d'auteur. Il ne saurait être garanti que le présent document satisfait à l'ensemble des exigences légales et réglementaires définies par les pays autres que le Luxembourg. Avertissement : Les termes techniques les plus importants se trouvent dans le glossaire à l’adresse https://www.ethenea.com/glossaire. Information pour les investisseurs en Belgique: Le prospectus, les statuts et les rapports périodiques, ainsi que les documents d’informations clés (PRIIPs-KIDs), sont disponibles en français gratuitement auprès de la société de gestion, ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg. Informations pour les investisseurs en Suisse : L'organisme de placement collectif est domicilié au Luxembourg. Le représentant en Suisse est IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zurich. L’agent payeur en Suisse est DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zurich. Le prospectus, les documents d’informations clés (PRIIPs-KIDs), les statuts et les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Copyright © ETHENEA Independent Investors S.A. (2024) Tous droits réservés. 02/03/2021