Stagflation : retour aux années 1970 ?

L’année dernière, la pandémie de COVID-19 a ébranlé l’économie mondiale. Le choc négatif simultané de l’offre et de la demande qui en a résulté a entraîné l’effondrement de la demande mondiale, réduit l’activité économique au minimum et mis à l’arrêt les principales chaînes d’approvisionnement. Par la suite, la réactivité des gouvernements et des banques centrales qui ont mis en place des mesures de relance budgétaire et monétaire d’une ampleur inédite, conjuguée au déploiement de vaccins efficaces, a donné un puissant coup de fouet à l’économie, dopée par la reprise de la demande mondiale.

Le rebond marqué de l’activité économique, la hausse des prix de l’énergie et les pénuries d’approvisionnement ont renforcé les pressions inflationnistes au niveau mondial. Les cours du pétrole ont atteint leur plus haut niveau depuis sept ans, tandis que les prix du gaz naturel ont bondi de plus de 500 % en Europe. Après avoir progressé à un rythme soutenu au premier semestre 2021, l’économie mondiale marque le pas. L’apparition de nouvelles variantes du virus, la diminution du soutien politique, les pressions inflationnistes et le ralentissement de l’économie chinoise sont autant de facteurs d’incertitude pesant sur les perspectives conjoncturelles.

La combinaison d’une croissance lente et de pressions inflationnistes perturbe autant les gouvernements qu’elle les place face à un délicat exercice d’équilibriste. Ces derniers temps, certains signes ont laissé à penser que l’économie mondiale pourrait prochainement entrer dans une phase de stagflation semblable à celle des années 1970.

Qu’est-ce que la stagflation ?

La stagflation se définit comme une période de taux d’inflation élevés accompagnés d’une croissance économique ralentie et d’un taux de chômage élevé. Dans le pire des cas, la stagflation peut également désigner une phase d’inflation conjuguée à un recul du produit intérieur brut (PIB).

Les principales théories sur l’origine de la stagflation pointent du doigt les chocs d’offre, une mauvaise politique économique ou une combinaison des deux. L’arrêt brutal de la production d’un bien peut se traduire non seulement par une hausse rapide du prix de celui-ci, mais également par une augmentation générale des prix. La hausse des prix rend la production plus chère et moins rentable, ce qui ralentit la croissance économique. La stagflation peut également être le résultat des mauvais choix faits en matière de politique économique pour enrayer l’inflation, qui ne font qu’aggraver le ralentissement économique ou les pressions inflationnistes.

La stagflation place les dirigeants politiques face à un délicat exercice d’équilibriste, dans le sens où les mesures visant à réduire l’inflation ont généralement un effet négatif sur la production et peuvent faire augmenter le chômage, tandis que les mesures en vue de lutter contre le chômage peuvent aggraver l’inflation. Toutefois, la stagflation reste un phénomène rare car une demande faible a tendance à faire baisser les prix, ce qui signifie qu’un mécanisme d’autocorrection devrait raccourcir la durée de la récession.

Afin de mieux cerner le sujet de la stagflation, il est utile de savoir qu’il existe deux formes d’inflation. L’inflation par la demande désigne la hausse des prix imputable à des mesures macroéconomiques. Elle résulte généralement de la baisse des taux directeurs ou des impôts ou de l’augmentation des dépenses publiques. Ces mesures entraînent une hausse de la demande globale qui finit par excéder la capacité de production de l’économie. En revanche, l’inflation par les coûts est induite par des pénuries et ruptures d’approvisionnement qui surviennent la plupart du temps sur les marchés des produits alimentaires et de l’énergie. Elle se répercute sur les prix de vente au détail par l’intermédiaire de la chaîne de production. En règle générale, la politique monétaire n’a que peu de levier sur ce type d’inflation car un relèvement des taux directeurs ne permettrait pas de restaurer l’offre. Au contraire, elle risquerait d’aggraver les effets négatifs de l’inflation en restreignant la demande globale.

La stagflation des années 70

La Grande inflation et la stagflation des années 1970 ont été le résultat d’une succession inédite de mauvaises décisions politiques et d’événements historiques :

1) le souvenir douloureux de la dépression économique des années 30 a créé dans les années 60 et 70 un environnement politique marqué par l’aspiration au plein-emploi. Selon la politique de stabilisation keynésienne, le chômage nuisible devait être compensé de manière stable sur le long terme par l’inflation, alors considérée comme un moindre mal. On supposait que la baisse durable du chômage pouvait être atteinte avec une hausse modérée de l’inflation. Motivée par l’objectif du plein-emploi, la Réserve fédérale a provoqué d’importants déséquilibres budgétaires qui n’ont fait que s’accentuer. La politique de la Fed a accéléré l’expansion de la masse monétaire et fait grimper le niveau des prix sans réduire le chômage.

2) À la fin des années 60 et au début des années 70, l’économie américaine affichait des déficits budgétaire et courant croissants. La loi « Great Society » mise en place par le président Lyndon Johnson a introduit de vastes programmes de dépenses publiques en faveur d’une série d’initiatives sociales, dont Medicare et Medicaid. L’intervention militaire des États-Unis dans la guerre du Vietnam a également lourdement pesé sur le budget du pays. La politique des finances publiques de Lyndon Johnson a permis au pays d’atteindre une croissance économique de 4,9 % en 1968, mais avec un taux d’inflation de 4,7 % par an que la Réserve fédérale a complaisamment laissé grimper.

3) La politique du président Richard Nixon (1969 - 1974) a contribué au fléchissement de la croissance et à l’augmentation de la pression sur les prix. Afin de contrer l’inflation modérée déclenchée par les politiques de Lyndon Johnson, Richard Nixon a mis en place des contrôles sur les salaires et les prix qui ont eu un effet destructeur sur la demande globale et les marges bénéficiaires des entreprises. L’économie américaine, qui souffrait déjà d’une perte de compétitivité, a subi une grave récession entre 1973 et 1975. La suspension de la convertibilité du dollar (USD) en or a signé la fin des accords de Bretton Woods, système des parités de changes fixes sur lequel la Réserve fédérale avait ancré sa politique depuis la fin de la Seconde Guerre mondiale. Cette décision de suspendre l’arrimage du dollar à l’or a retiré à la Fed les fondations de sa politique et débouché, en conjonction avec la politique expansionniste menée pour lutter contre le chômage, sur un taux d’inflation supérieur à 12 % en 1974.

4) Les crises énergétiques, généralement désignées comme responsables de la récession aux États-Unis, n’ont été en réalité qu’un facteur aggravant d’une situation économique déjà lourdement affectée par la récession. Il y a tout d’abord eu l’embargo décrété par l’OPEP en 1973, qui a multiplié par quatre les prix du pétrole. Ensuite, en 1979, la révolution iranienne a provoqué une deuxième crise énergétique au cours de laquelle les prix de l’or noir ont triplé. Les chocs pétroliers des années 1970 ont déclenché une inflation par les coûts qui a atteint son point culminant en 1980 à 14,8 %.

Retour aux années 70 ?

On peut affirmer sans l’ombre d’un doute que l’environnement actuel caractérisé par une croissance modérée et une inflation durablement élevée fait peser des risques considérables sur la croissance mondiale tout en plaçant les dirigeants politiques dans une situation inconfortable. L’inflation durablement élevée peut entraîner un durcissement des conditions financières et un ralentissement de la dynamique de croissance en limitant la production et en ébranlant la confiance des consommateurs. Toutefois, un durcissement préventif injustifié de la politique monétaire pourrait étouffer la reprise économique sans parvenir à enrayer efficacement l’inflation par les coûts.

Sans pour autant minimiser les défis posés par l’environnement actuel, une inflation durablement élevée devrait être considérée comme un risque résiduel. La situation actuelle semble se distinguer de celle des années 1970 à bien des égards.

Perspective temporelle

Le timing et le déroulement des événements de la crise sanitaire n’ont que peu à voir avec les récessions des années 70 et 80. En 2020, le choc de la pandémie a porté un coup brutal à l’inflation et à la croissance qui se sont effondrées de concert. Les réactions politiques d’une ampleur inédite ont empêché une récession mondiale et favorisé une reprise très rapide et inhabituelle. Toutefois, le puissant rebond de la demande globale n’a pas pu être compensé par une offre restreinte, si bien que l’économie connaît aujourd’hui une phase d’adaptation difficile. Mais la croissance est solide et les taux de chômage renouent avec leurs niveaux d’avant la pandémie. Malgré les corrections récentes, les analystes estiment que les taux de croissance resteront soutenus en 2021 et 2022 et dépasseront la croissance tendancielle des dernières années.

Politique monétaire

La politique accommodante de la Fed et l’absence de cadre clair lui ont fait perdre sa crédibilité, provoquant la grande inflation des années 1970. La perte de crédibilité peut coûter très cher et la profonde récession du début des années 1980 a été associée à des mesures qui ont été prises pour contrôler l’inflation et restaurer la crédibilité de la Fed.

Depuis le début des années 90, l’indépendance des banques centrales et l’introduction progressive de cibles d’inflation ont considérablement amélioré leur crédibilité dans la lutte contre l’inflation. L’ancrage de la politique monétaire autour d’une cible d’inflation et les mesures des banques centrales des 30 dernières années ont significativement contribué à asseoir la crédibilité des banques centrales et à enrayer l’inflation.

Origine des pressions inflationnistes

La stagflation des années 70 a résulté d’une combinaison de mauvaises décisions politiques, de la retenue de la Réserve fédérale et d’un bouleversement historique du système monétaire international qui s’est accompagné de deux crises pétrolières. Même si les pressions inflationnistes varient en intensité d’un pays à l’autre, les récents moteurs inflationnistes reflètent le dynamisme de l’activité économique, la flambée des prix de l’énergie et les déséquilibres exceptionnels (et vraisemblablement provisoires) entre l’offre et la demande induits par la pandémie.

La pénurie de matières premières et les difficultés d’approvisionnement devraient progressivement se résorber dans la mesure où la lutte contre la pandémie progresse et que la hausse des prix stimule les investissements dans les capacités de production. Les prix de l’énergie ne devraient pas non plus rester longtemps à leurs niveaux élevés. Le monde peut produire suffisamment d’énergie et même si les prix sont assez hauts, les nouvelles offres des producteurs d’huile de schiste américains et d’autres pays hors OPEP inondent le marché. Par ailleurs, la transition énergétique et l’essor des énergies renouvelables freineront au fil du temps la hausse des prix de l’énergie.

Jusqu’à présent, la pression inflationniste ne semble pas non plus provoquer d’effet de second tour ni d’augmentation générale des salaires. Les hausses de salaires se concentrent essentiellement dans les secteurs touchés par la pandémie et concernent surtout les faibles revenus. L’automatisation remplace la main d’œuvre à un rythme effréné et la pénurie de personnel actuelle pourrait même contraindre les entreprises à accélérer le processus.

L’évolution de l’inflation est soumise à de nombreux impondérables à court terme, mais globalement, rien ne laisse présager un retour de la grande inflation des années 70. Dans l’ensemble, la situation actuelle n’indique pas de changement dans la dynamique d’inflation à long terme. Les forces structurelles, telles que la démographie, la technologie, le creusement des inégalités économiques et la mondialisation, devraient maintenir la pression désinflationniste à plus long terme.

Mais attention aux risques

Même si un retour de la stagflation des années 70 est peu probable, l’environnement actuel comporte des risques qui ne doivent pas être sous-évalués.

Les risques inflationnistes suivent une tendance relativement haussière et pourraient se matérialiser si le déséquilibre entre l’offre et la demande dure plus longtemps que prévu. Une inflation durablement élevée pourrait menacer la croissance en limitant la production ou en ébranlant la confiance des consommateurs. Plus les difficultés du côté de l’offre persistent, plus le risque est grand que celles-ci entraînent des effets de second tour et une inflation générale. L’augmentation des anticipations d’inflation pourrait précipiter la normalisation de la politique monétaire dans les économies avancées et donc nuire à la reprise.

Les dirigeants politiques doivent trouver le juste équilibre entre soutien indéfectible de la croissance et réactivité face à une pression inflationniste potentiellement dangereuse. Il sera particulièrement important d’éviter un désancrage des anticipations d’inflation à moyen terme et de prévenir une spirale inflationniste qui provoquerait un durcissement brutal de la politique monétaire. Si les pressions inflationnistes devaient produire des effets de second tour durables qui déclencheraient eux-mêmes des hausses de salaires, les banques centrales seraient contraintes de faire preuve de fermeté et de prendre des mesures plus restrictives.

Dernier point de gestion & positionnement des fonds

Ethna-DEFENSIV

« I do think it’s time to taper; I don’t think it’s time to raise rates. » C’est en ces termes que Jerome Powell a réaffirmé en octobre la trajectoire monétaire que la Fed empruntera. Selon toute probabilité, la Réserve fédérale américaine annoncera officiellement le 3 novembre le « tapering », autrement dit, la réduction de ses achats d’emprunts d’État mensuels, qui s’élèvent actuellement à 120 milliards USD. En parallèle, Jerome Powell a une nouvelle fois insisté sur le fait que l’heure n’était pas encore venue de relever les taux d’intérêt. Mais le marché voit les choses autrement. Les contrats à terme (futures) euro-dollar anticipent déjà trois hausses de taux pour septembre 2022 et deux autres en 2023, ce qui porterait leur niveau à 1,5 %.

Dans la zone euro également, les investisseurs restent convaincus que la BCE, sous la pression de l’inflation persistante, relèvera ses taux au moins une fois l’année prochaine. Ce serait alors un changement radical par rapport à la politique monétaire ultra-accommodante, mais pour nous, cette probabilité est extrêmement faible. Le programme d’achats d’urgence face à la pandémie (PEPP) prendra officiellement fin en mars 2022, mais la BCE pourrait bien le prolonger sous une forme allégée, par exemple avec un financement transitoire PEPP ou une augmentation du programme d’achats obligataires ordinaire (APP) afin de reporter la première hausse des taux jusqu’en 2023 au plus tôt. Mais une inflation nettement plus élevée que prévu qui contraindrait la BCE à anticiper le relèvement de ses taux demeure une possibilité.

Reste à voir qui, du marché ou des banques centrales, aura raison. Une chose est sûre : les taux d’inflation élevés et plus particulièrement la hausse des prix des produits intermédiaires et de l’énergie continueront de donner du fil à retordre à certaines entreprises. En octobre, les prix des biens importés en Allemagne ont subi une hausse inédite depuis 1981, avec une mention particulière pour le bois et l’acier. Cette flambée pèse sur les marges et constitue un véritable casse-tête pour les entreprises qui évoluent sur des marchés très concurrentiels et ne peuvent donc pas se permettre de répercuter ces hausses sur leurs clients. En conséquence, le fonds Ethna-DEFENSIV reste axé sur les entreprises financièrement solides qui, de par leur position sur le marché, peuvent répercuter facilement la hausse du prix des matières premières dans les prix de leurs produits et surmonter sans difficulté la traversée du désert provisoire occasionnée par les pénuries d’approvisionnement.

Compte tenu des incertitudes persistantes sur les marchés obligataires et de la légère hausse des rendements en octobre (de -0,20 % à -0,10 % pour les Bunds à 10 ans et +1,49 % à +1,60 % pour les bons du Trésor à 10 ans), Ethna-DEFENSIV a maintenu la duration en dessous de 2. Les couvertures sous forme de futures ont pu atténuer en partie, mais pas complètement, les hausses de rendement en euro et en dollar. Nous avons également conservé une part en actions de 10 %, ce qui s’est traduit par une contribution positive à la performance de 0,43 %. Après avoir réduit la position sur l’or en septembre, nous l’avons entièrement liquidée dans la mesure où la tendance haussière des rendements est défavorable au métal jaune. Dans l’ensemble, Ethna-DEFENSIV (classe T) a inscrit une performance légèrement négative (-0,12 %), un résultat plus qu’honorable pour un fonds diversifié défensif tel qu’Ethna-DEFENSIV dans un contexte de hausse des rendements. Le fonds signe donc un gain de 1,08 % depuis le début de cette année.

Ethna-AKTIV

Alors que les pénuries d’approvisionnement se prolongent et ne se limitent plus aux puces électroniques, les investisseurs ont attendu avec impatience la saison des résultats, notamment pour voir si les entreprises avaient pu atteindre leurs prévisions de croissance ambitieuses en termes de chiffre d’affaires et de bénéfices. Près de la moitié des entreprises des deux côtés de l’Atlantique avaient publié leurs chiffres en fin de mois. Si les surprises en pourcentage ont été moindres qu’au trimestre précédent, il n’en reste pas moins que les chiffres d’affaires et les bénéfices ont dépassé de plus de 10 % les attentes des analystes, ce qui est exceptionnel en comparaison historique. Il n’est donc pas étonnant que le MSCI World, le plus vaste indice d’actions au monde, ait atteint de nouveaux records en octobre, porté par les indices phares américains, après avoir connu une phase de repli en septembre. Notre conviction exprimée dans le dernier Commentaire de Marché, selon laquelle les corrections observées n’étaient que temporaires et ne se transformeraient pas en tendance durable, s’est confirmée jusqu’à présent. Le contexte fondamental reste tout simplement trop favorable malgré les difficultés évoquées. Même la hausse progressive des taux d’intérêt à l’échelle mondiale n’est pas parvenue à entamer l’optimisme des marchés actions. Nous estimons que cette tendance se poursuivra. Même si nous sommes convaincus que les anticipations d’inflation élevées se traduiront par une nouvelle hausse des taux, nous n’attendons pas d’envolée des taux d’intérêt. Le discours de la Banque centrale européenne, qui n’a pas mis en perspective de modification de sa politique monétaire lors de sa dernière réunion, nous conforte dans notre opinion. Les banquiers centraux de la Réserve fédérale américaine, qui se réuniront début novembre, ont clairement fait savoir dans leurs commentaires préliminaires que le début du tapering ne coïnciderait pas avec une hausse des taux. Nous prévoyons une stabilisation de la croissance à un faible niveau et le maintien de l’environnement reflationniste. Les craintes de stagflation nous semblent exagérées compte tenu des programmes conjoncturels déjà votés et des mesures supplémentaires prévues. Cet environnement plaide en faveur du maintien de l’appétit pour le risque des investisseurs d’où l’importance accrue de la sélection des secteurs gagnants et des titres individuels sur les marchés actions.

Concernant le positionnement d’Ethna-AKTIV, la part d’actions historiquement élevée est donc maintenue et a même été relevée au niveau maximal de 49 % durant la phase de repli. Les valeurs américaines représentent la majeure partie de notre exposition aux actions car nous restons convaincus par la position de marché et la dynamique de croissance des entreprises d’Outre-Atlantique. En abandonnant progressivement les futures au profit des titres individuels, nous suivons notre propre argument de sélection tout en abaissant la part des liquidités en dessous de 30 %. Nous diminuerons cette part en dessous de 20 % dans les semaines à venir. Comme annoncé le mois dernier, nous avons étoffé notre exposition au dollar qui dépasse désormais les 40 %. L’appréciation du billet vert malgré les hausses boursières a été remarquable. Pour nous, c’est un signe de la solidité relative de la monnaie. Sur le front des obligations, nous n’avons pas eu à effectuer de modifications majeures étant donné que le portefeuille nous a semblé bien positionné dans cet environnement, tant en termes de volume que de qualité. Nous avons maintenu à juste titre la réduction de la duration. Seuls quelques emprunts d’État ont été ajoutés, ce qui a également contribué à réduire le niveau des liquidités.

Ethna-DYNAMISCH

En fin de mois, près de la moitié des entreprises du S&P 500 avaient publié leurs résultats du troisième trimestre. Nous souhaitons donc en profiter pour dresser un premier bilan. La situation est contrastée. D’une part, la majorité des entreprises a dépassé, et parfois de loin, les prévisions du consensus des analystes tant en termes de chiffre d’affaires que de bénéfices. En revanche, la réaction immédiate des marchés, mesurée par les fluctuations de cours dans les 24 heures ayant suivi la publication des résultats, est minime (en moyenne 0,01 %). On observe une situation comparable pour l’indice européen STOXX Europe 600.

Cette supposée divergence s’explique notamment par l’incertitude élevée des prévisions inhérente à la saison actuelle. Après le pic observé au deuxième trimestre, les taux de croissance des entreprises se normalisent. Ce processus est relativement difficile à mesurer. Les problèmes d’approvisionnement mondiaux et les pressions inflationnistes rajoutent à l’incertitude. Les difficultés des analystes à effectuer leur travail dans ces conditions se reflètent dans la fourchette large de leurs estimations de chiffre d’affaires et de bénéfices. Une forte dissension est également observable pour les entreprises qui ne sont pas directement touchées par les pénuries d’approvisionnement. Dans le cas d’Alphabet Inc. (la maison mère de Google) par exemple, l’écart entre les estimations de chiffre d’affaires les plus optimistes et les plus pessimistes a atteint près de 15 %, du jamais vu depuis plus d’une décennie. Face à de telles divergences, les estimations du consensus, qui reflètent les attentes moyennes du marché, perdent de leur pertinence. Par ailleurs, les attentes du marché peuvent aussi se démarquer du consensus des analystes et anticiper des résultats trimestriels meilleurs que prévu. Les perspectives continuent de jouer un rôle important, si ce n’est décisif, dans l’évolution des cours suivant la publication des résultats trimestriels. Les pénuries d’approvisionnement expliquent notamment pourquoi de nombreuses entreprises émettent des prévisions prudentes concernant l’évolution de leur activité dans les trimestres à venir et se gardent de toute euphorie excessive. C’est aussi l’une des raisons pour lesquelles nous avons réduit, début octobre, la part nette des actions à un peu moins de 60 % compte tenu du manque de prévisibilité de la saison des résultats.

Et ensuite ? Il est certain que les problèmes d’approvisionnement et les hausses de prix qui en découlent finiront par se résorber. Ce qui est moins certain en revanche, c’est quand. Dans ce contexte, l’accent mis par Ethna-DYNAMISCH sur les entreprises de qualité porte ses fruits. Nos titres en portefeuille occupent une position de marché leur permettant de répercuter ou d’absorber les hausses de prix et disposent de la flexibilité nécessaire pour répondre à l’évolution changeante des marchés d’approvisionnement. C’est ce que confirme la saison des résultats, raison pour laquelle la composition d’Ethna-DYNAMISCH n’a pas fondamentalement changé en octobre. Dans l’environnement de marché actuel, nous sommes également en mesure de proposer aux investisseurs un accès aux marchés actions dans un cadre de risque limité.

HESPER FUND - Global Solutions (*)

Au mois d’octobre, la décélération de la croissance économique et l’inflation durablement élevée ont constitué les principaux sujets de préoccupation des marchés et placé les banques centrales sous les feux des projecteurs. La hausse rapide de l’inflation a déclenché une correction sur les marchés du crédit locaux et tiré les rendements vers le haut. De nombreuses banques centrales des pays émergents ainsi que quelques banques centrales mineures des pays développés ont commencé à relever leurs taux d’intérêt. Les marchés doutent désormais du caractère provisoire de la flambée des prix alimentée par les principales banques centrales. L’évolution future de l’inflation est particulièrement incertaine. Le retrait des incitations budgétaires et monétaires inédites est un processus délicat et les faux pas politiques constituent un risque que nous ne devons pas sous-estimer.

Les craintes pour la croissance ont pesé sur le moral des marchés en septembre et au début du mois d’octobre. Mais la saison des résultats est venue une nouvelle fois à la rescousse des marchés, et les actions ont rebondi avant d’atteindre de nouveaux niveaux historiques. Malgré des débuts volatils, octobre s’est avéré un excellent cru pour les marchés actions avec de très fortes hausses pour la plupart des grands indices. Cette dynamique a été alimentée par la bonne tenue des marges bénéficiaires au troisième trimestre malgré la hausse des prix des matières premières et les perturbations induites par les problèmes d’approvisionnement. De nombreuses entreprises ayant pu répercuter la hausse des coûts sur leurs clients, plus de 80 % d’entre elles ont dépassé les prévisions bénéficiaires de Wall Street.

En octobre, les principaux indices d’actions américains sont repartis à la hausse, clôturant le mois sur de nouveaux sommets inédits. Durant le mois sous revue, le S&P 500 a gagné 6,9 %, le Dow Jones Industrial Average (DJIA) 5,8 % et le Nasdaq Composite 7,3 %. Les petites capitalisations (telles que mesurées par l’indice Russell 2000), ont gagné 4,2 % mais n’ont pas renoué avec leurs points hauts de la mi-mars.

En Europe, l’indice Euro Stoxx 50 a progressé de 5 % (+4,7 % en USD), contre 2,1 % (+3,7 % en USD) pour le FTSE 100 britannique. L’indice suisse du marché actions a suivi une excellente évolution malgré la vigueur du franc suisse et gagné 4 % durant le mois (+6 % en USD).

Les marchés asiatiques ont été à la peine avec +0,9 % pour l’indice Shanghai Shenzhen CSI 300 (+1,8 % en USD). L’indice Hang-Seng s’est inscrit en hausse de 3,3 %. Au Japon, le Nikkei 225, l’indice des valeurs phares, a cédé 1,9 % (-3,7 % en USD).

HESPER FUND - Global Solutions table toujours sur une croissance mondiale solide soutenue par des politiques monétaire et budgétaire accommodantes ainsi que par les campagnes de vaccination. Toutefois, les récents vents contraires (explosion des prix de l’énergie, difficultés d’approvisionnement) nous ont incités à adopter un positionnement plus prudent et à ajuster notre portefeuille de manière dynamique.

Face à l’augmentation de la volatilité, le fonds a significativement réduit ses positions longues sur les actions en début de mois. Mi-octobre, HESPER FUND - Global Solutions a commencé à augmenter progressivement la part des actions pour terminer le mois avec une exposition nette de 48 %. Le fonds a conservé son exposition au haut rendement, mais a couvert intégralement la duration afin de protéger la performance de la volatilité des rendements obligataires. Le fonds a relevé son exposition aux matières premières légèrement au-dessus de 11 %. Nous surveillons et ajustons en permanence l’exposition aux différentes classes d’actifs afin de nous adapter au sentiment du marché et à l’évolution du scénario de base macroéconomique.

Sur le front des devises, le fonds a été très actif et a augmenté sa position longue sur l’USD à 85 %, essentiellement en raison de son exposition courte à la livre britannique (part nette de -40 %) par rapport au billet vert. Malgré les différents problèmes rencontrés par l’économie britannique (pénuries, Brexit, inflation élevée, etc.), la livre sterling s’est fortement appréciée, soutenue par les déclarations de la Banque d’Angleterre (BoE) sur la nécessité de relever les taux d’intérêt pour enrayer l’inflation. La BoE montrera prochainement au marché dans quelle mesure sa position est réellement agressive. Le fonds avait également investi dans le franc suisse et, dans une moindre mesure, dans la couronne norvégienne, deux devises qui ont suivi une évolution satisfaisante durant le mois.

En octobre, HESPER FUND - Global Solutions EUR T-6 a gagné 0,89 %, ce qui porte sa performance depuis le début de l’année à 7,05 %. Sur les 12 derniers mois, sa performance s’est établie à 9,75 %. La volatilité est restée stable à un niveau faible (6,5 %), d’où un profil risque/rendement intéressant.

*La distribution du fonds HESPER FUND - Global Solutions n’est actuellement autorisée qu’en Allemagne, au Luxembourg, en France, en Italie et en Suisse.

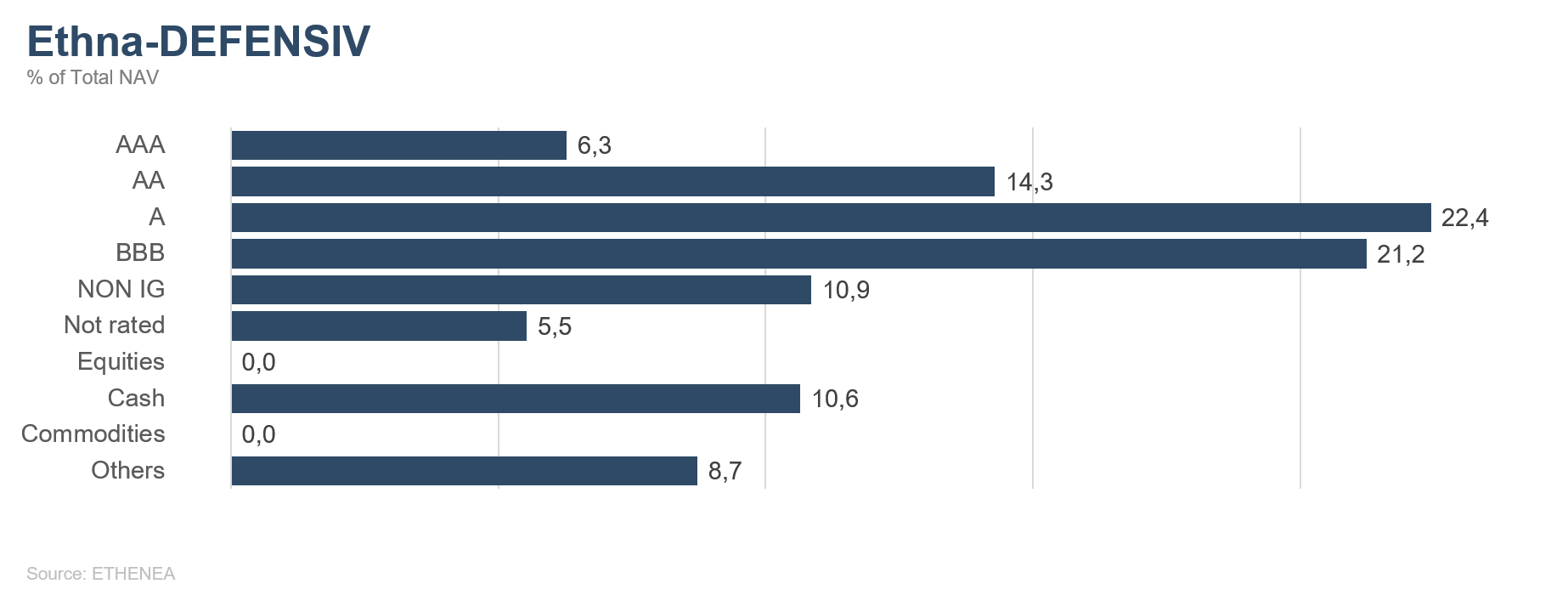

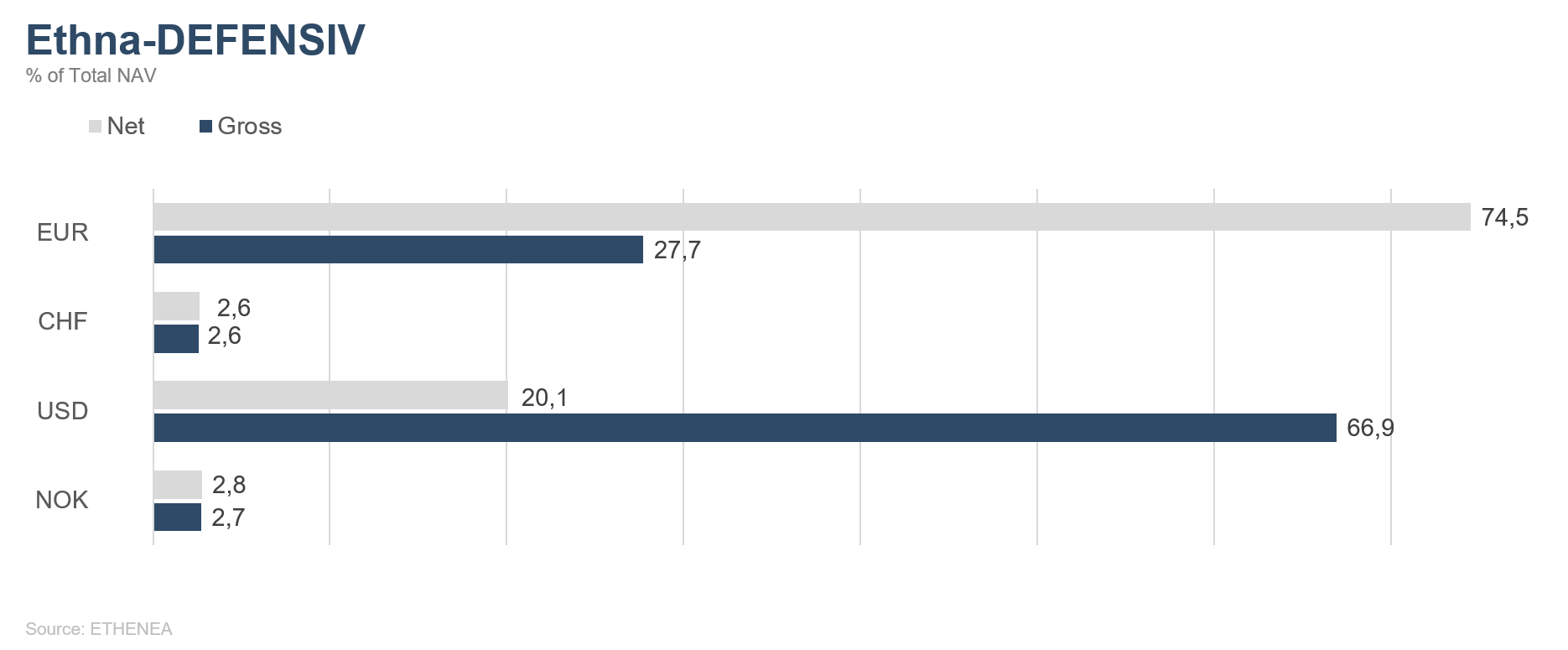

Graphique 1 : »Structure* du fonds Ethna-DEFENSIV

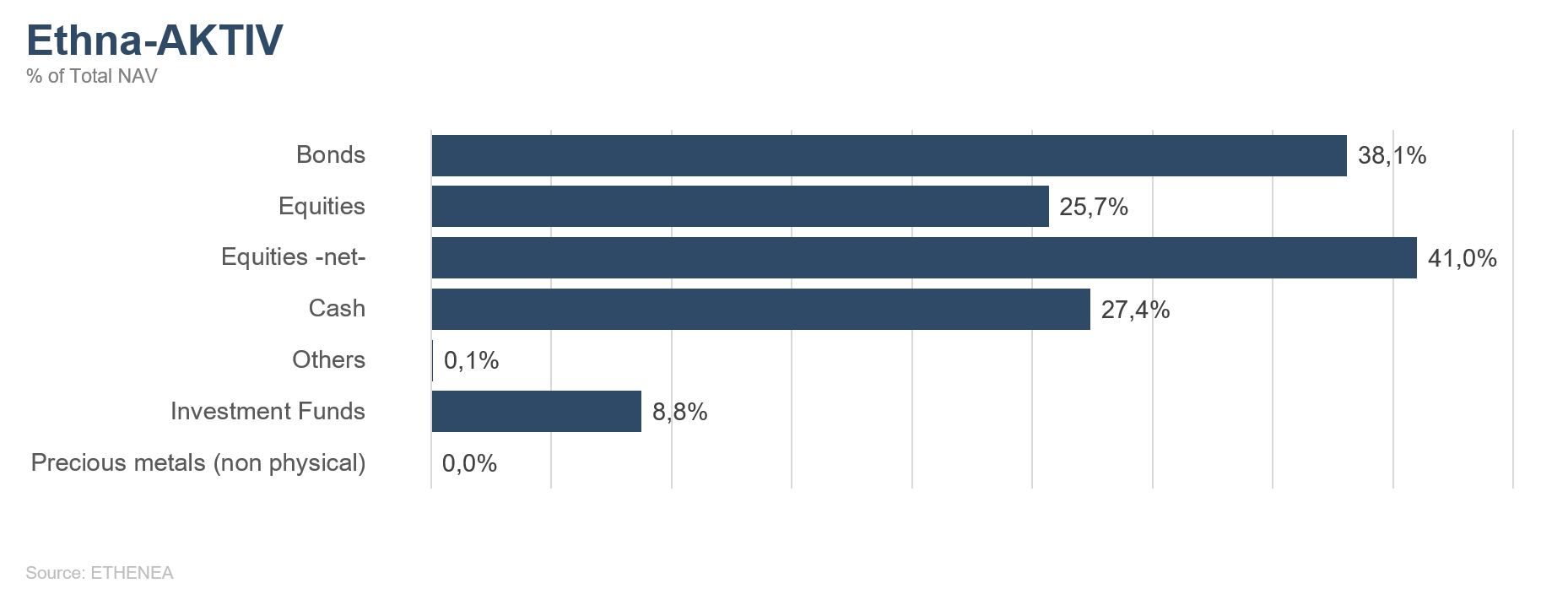

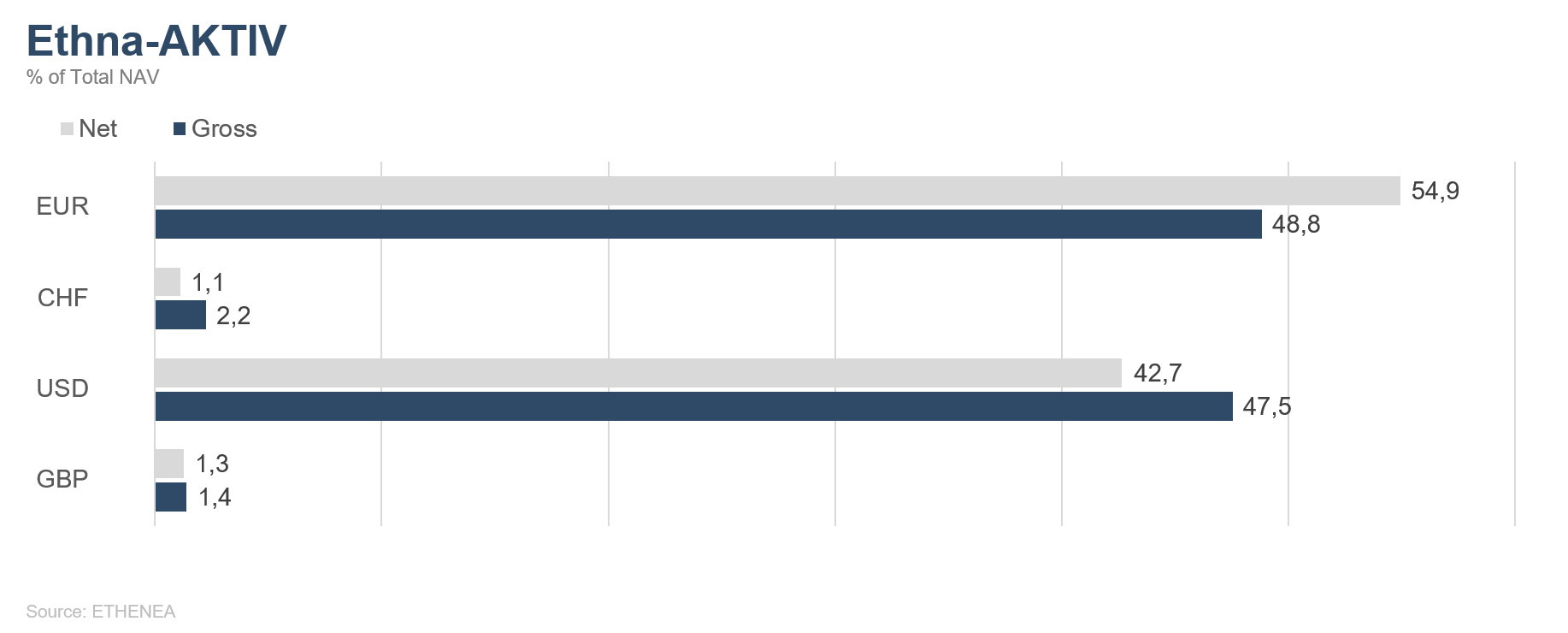

Graphique 2 : Structure* du fonds Ethna-AKTIV

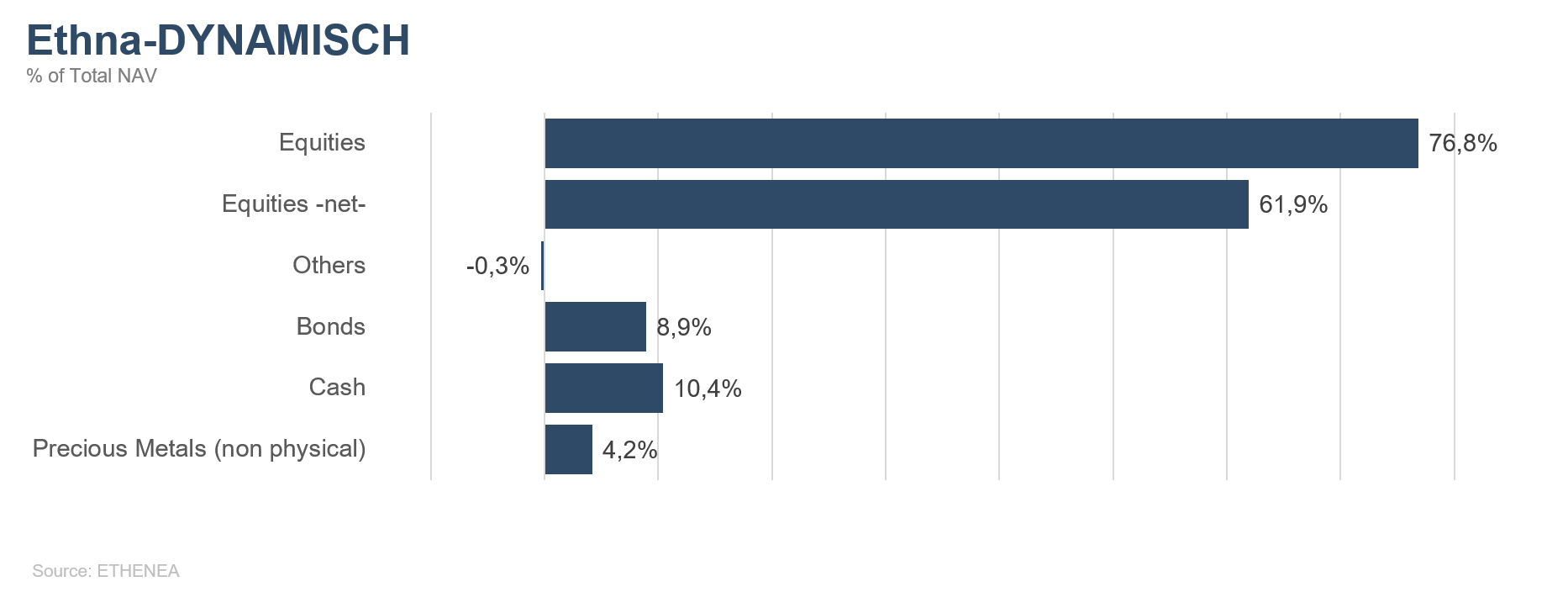

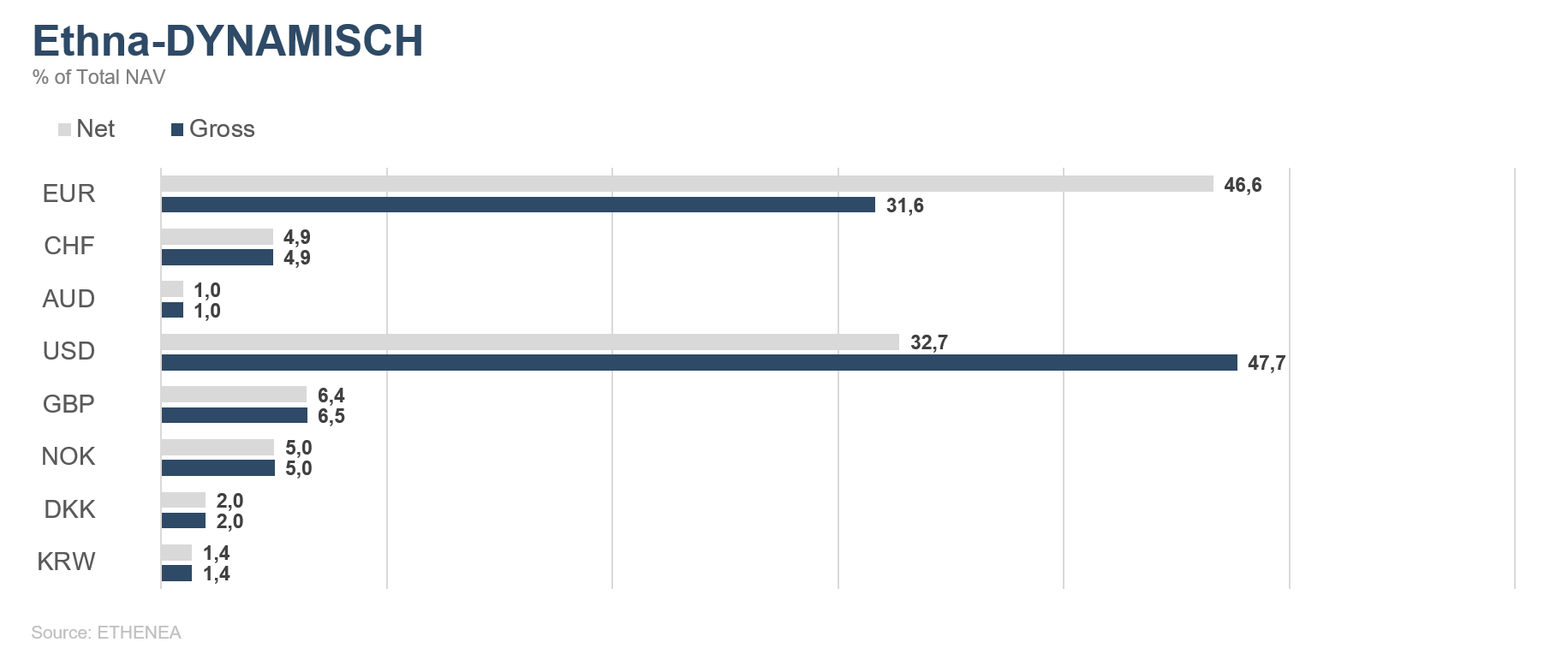

Graphique 3 : Structure* du fonds Ethna-DYNAMISCH

Graphique 4 : Répartition du fonds Ethna-DEFENSIV par devise

Graphique 5 : Répartition du fonds Ethna-AKTIV par devise

Graphique 6 : Répartition du fonds Ethna-DYNAMISCH par devise

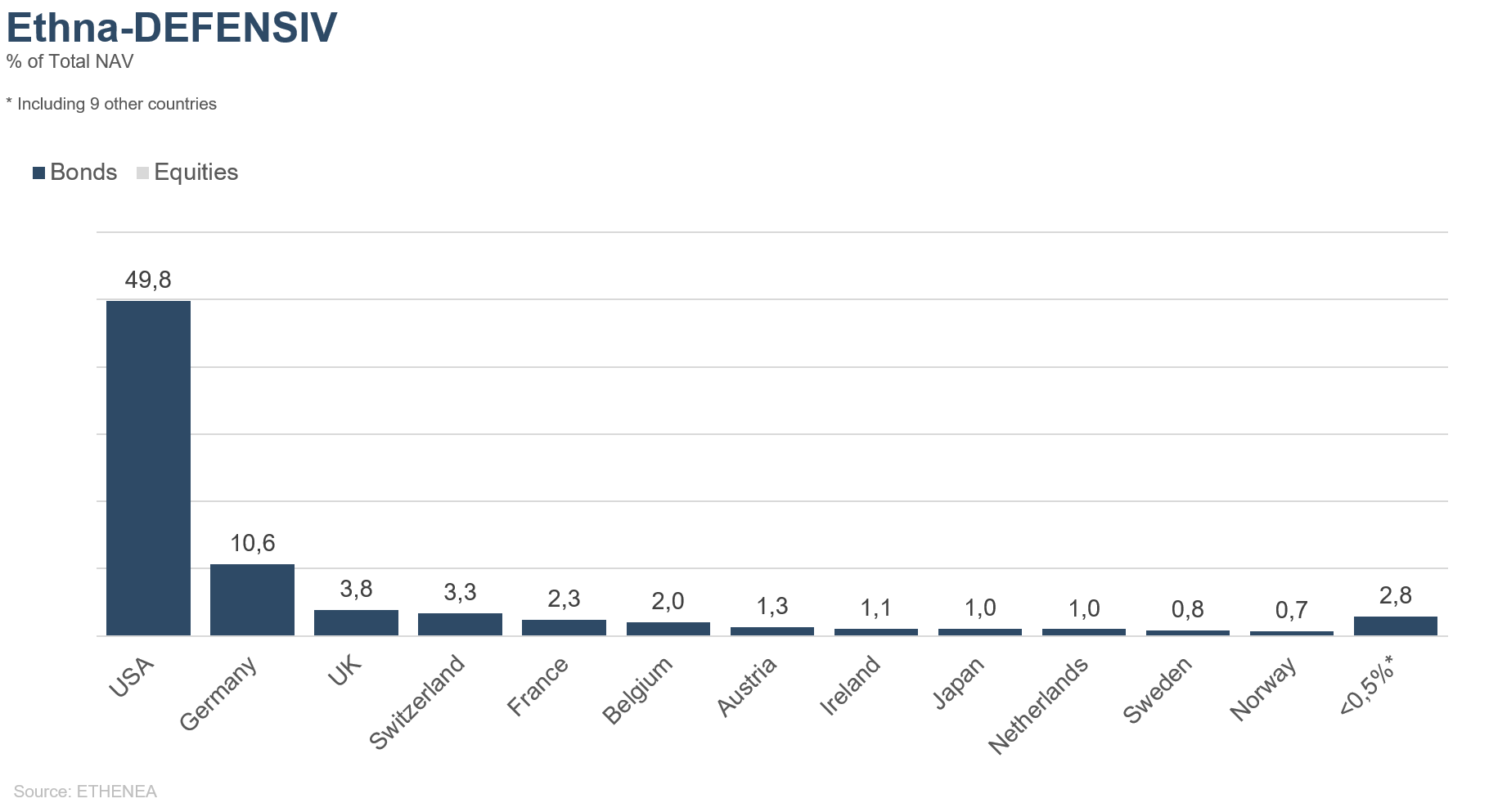

Graphique 7 : Allocation géographique du fonds Ethna-DEFENSIV

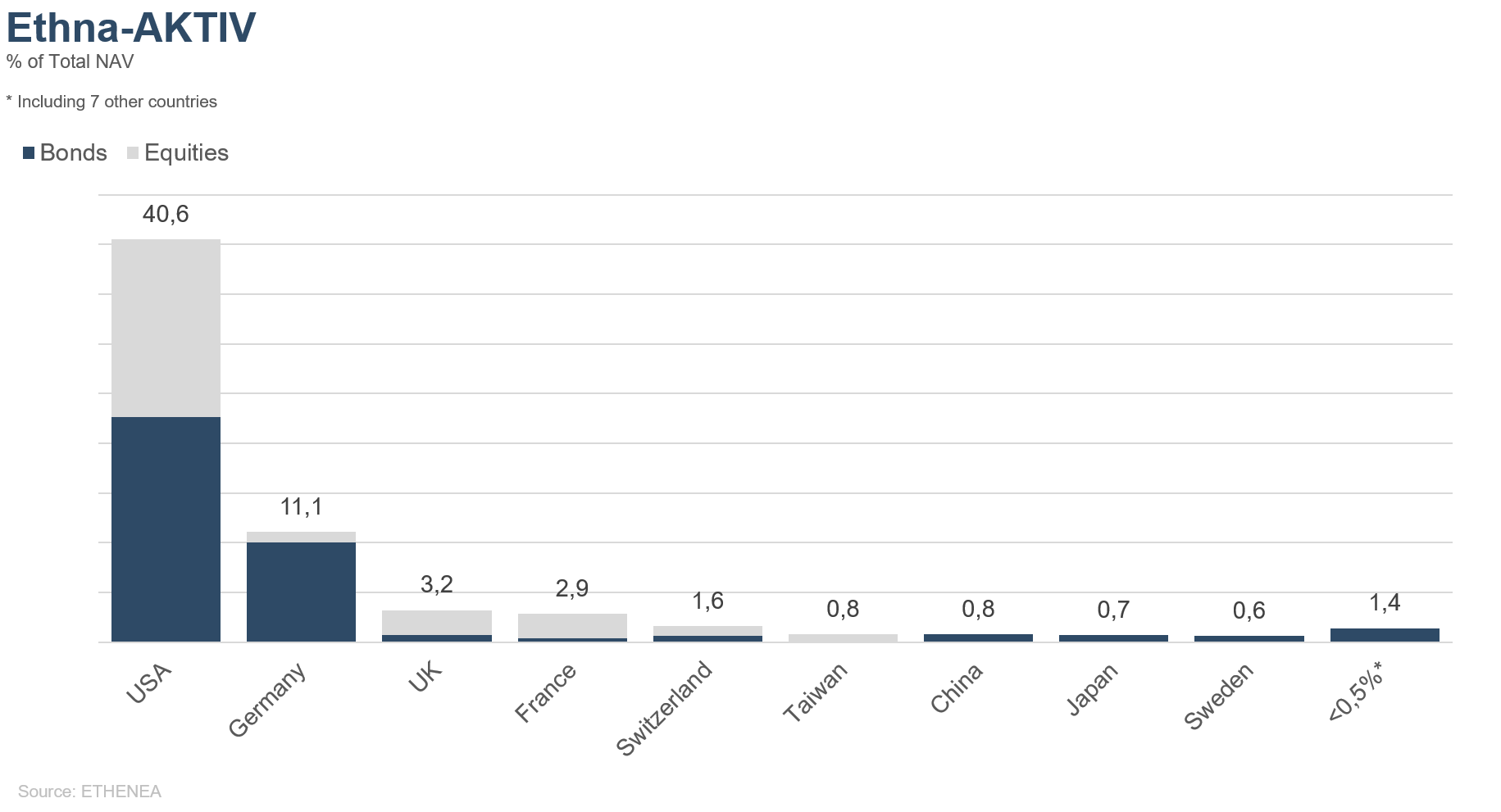

Graphique 8 : Allocaction géographique du fonds Ethna-AKTIV

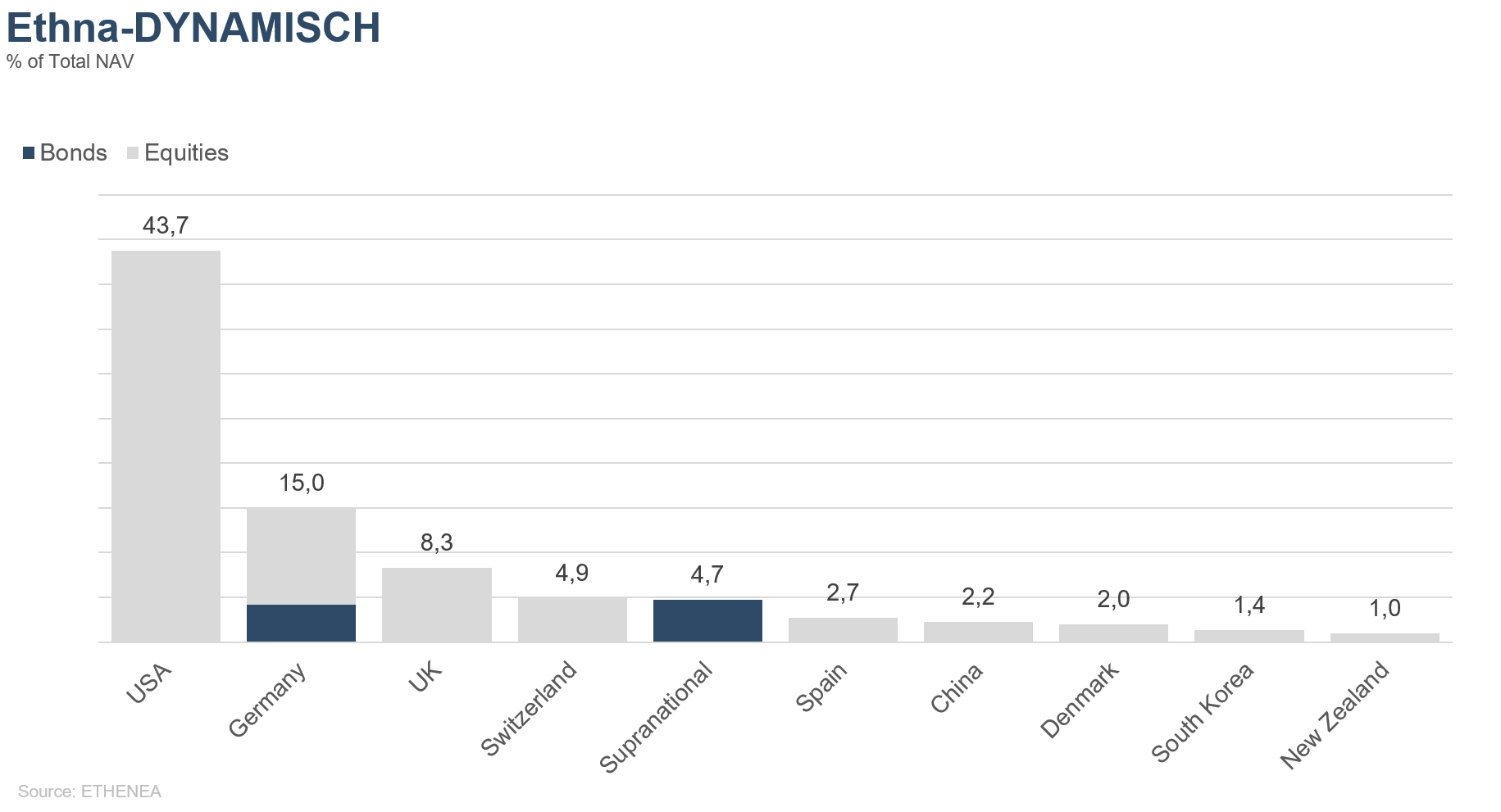

Graphique 9 : Allocation géographique du fonds Ethna-DYNAMISCH

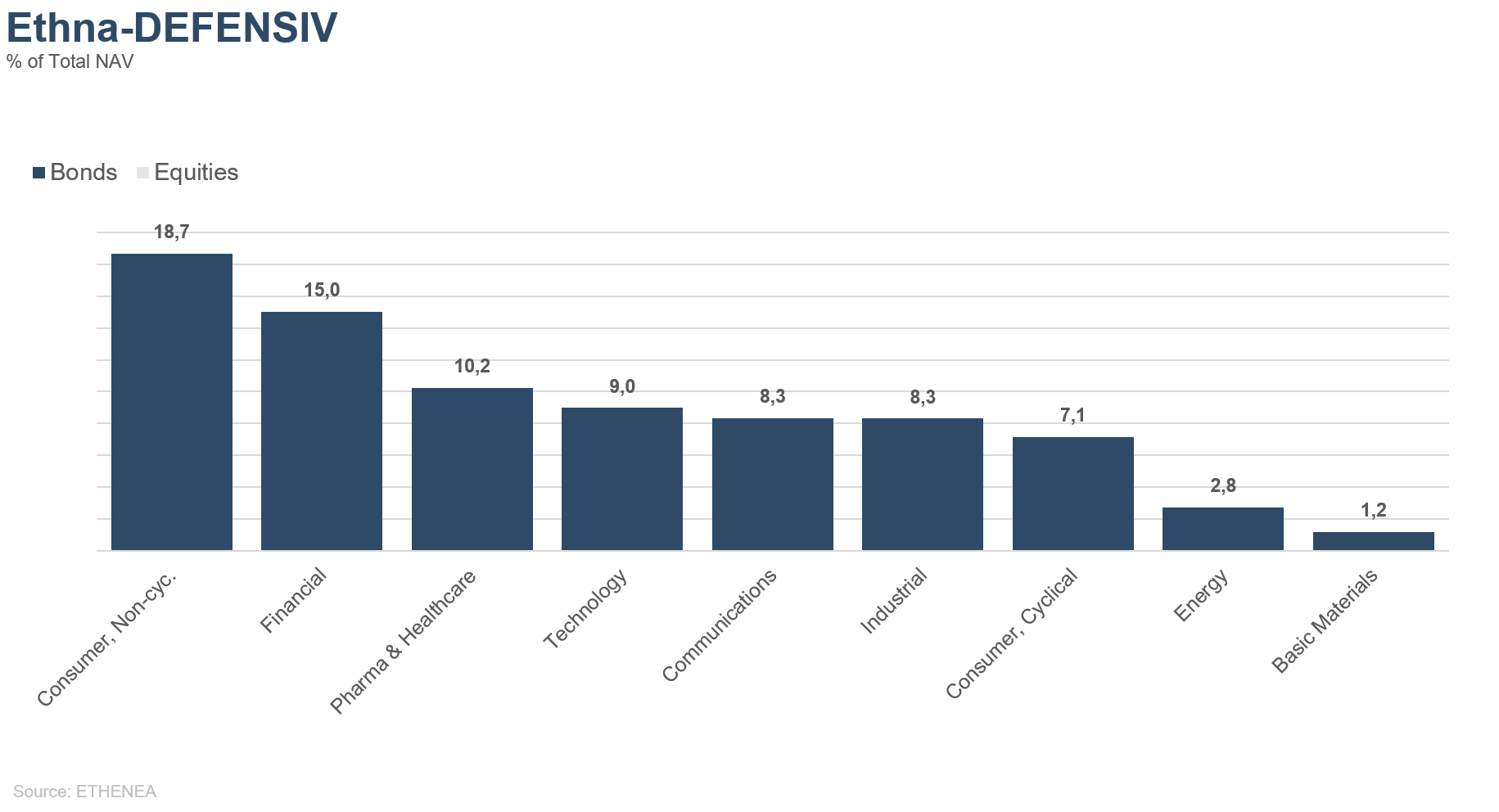

Graphique 10 : Allocation sectorielle du fonds Ethna-DEFENSIV

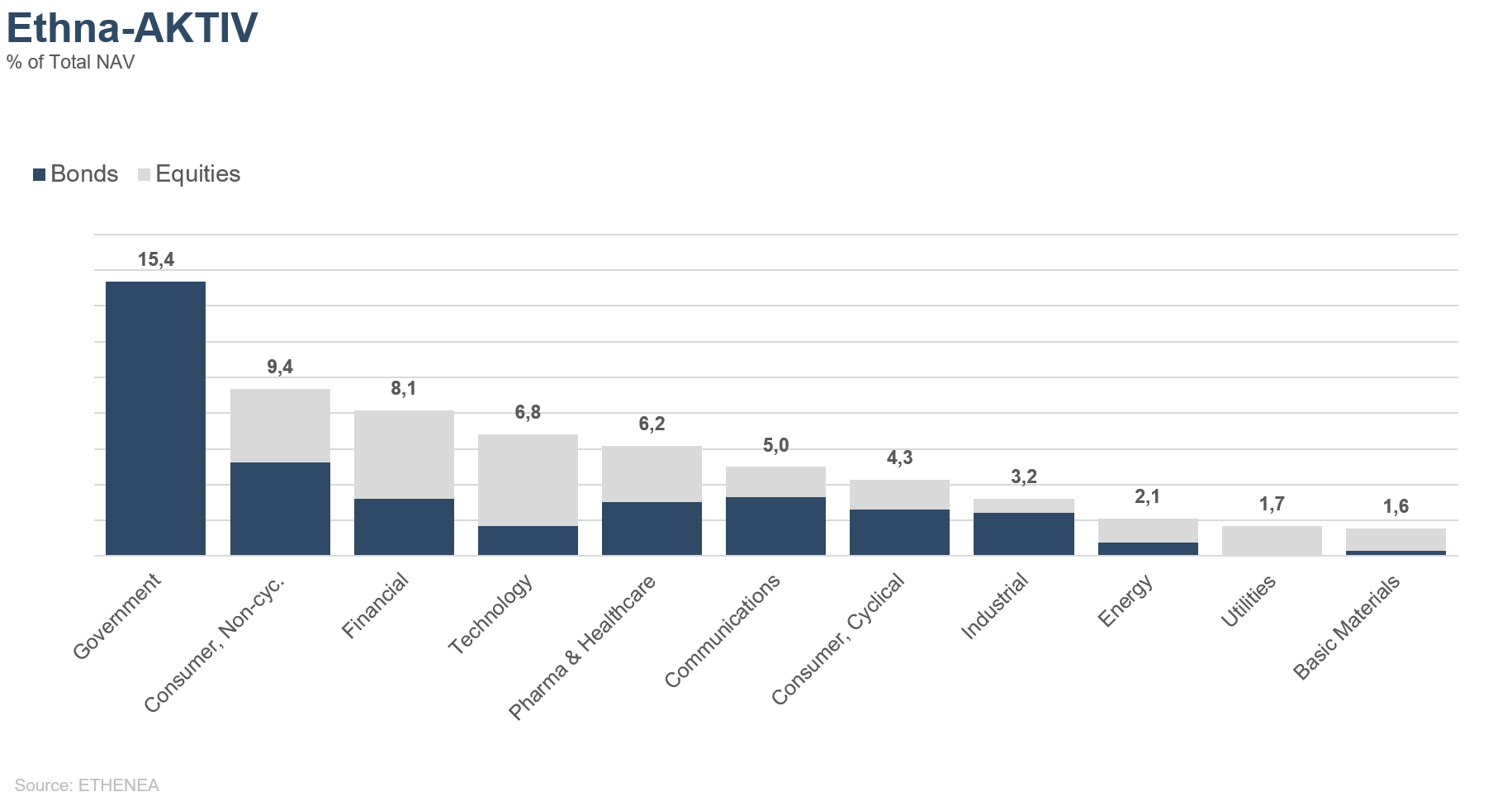

Graphique 11 : Allocation sectorielle du fonds Ethna-AKTIV

Graphique 12 : Allocation sectorielle du fonds Ethna-DYNAMISCH

* Le « cash » englobe les dépôts à vue, les comptes au jour le jour et les comptes courants/autres comptes. Le terme « equities net » inclut les investissements directs et l’exposition résultant des produits dérivés sur actions.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Le présent document est une communication publicitaire. Il est uniquement destiné à fournir des informations sur le produit concerné et n'a pas été préparé sur la base d'une obligation légale ou réglementaire. Les informations contenues dans ce document ne constituent en aucun cas une sollicitation, une offre ou une recommandation en vue de l'achat ou de la vente de parts du fonds ou de la réalisation d'une quelconque transaction. Elles visent uniquement à présenter au lecteur les principales caractéristiques du fonds, telles que son processus d'investissement par exemple, et n'ont pas été pensées comme un conseil en investissement, que ce soit en tout ou en partie. Elles ne remplacent nullement la réflexion personnelle ou des informations ou conseils juridiques, fiscaux ou financiers. La responsabilité de la société de gestion, de ses collaborateurs ou de ses organes ne peut être engagée au titre de pertes découlant directement ou indirectement de l'utilisation du contenu du présent document ou de toute autre circonstance en lien avec ce document. La seule base juridiquement contraignante pour l'acquisition de parts est constituée par les documents de vente en vigueur rédigés en langue allemande (prospectus, documents d’informations clés (PRIIPs-KIDs) et, en complément, rapports annuels et semestriels), qui fournissent des informations détaillées sur l'acquisition de parts du fonds ainsi que sur les risques et les opportunités qui y sont associés. Les documents de vente en langue allemande cités (ainsi que des traductions non officielles dans d'autres langues) sont disponibles gratuitement à l’adresse www.ethenea.com ainsi qu’auprès de la société de gestion ETHENEA Independent Investors S.A. et de la banque dépositaire ainsi qu'auprès des agents payeurs et d'information nationaux correspondants et auprès du représentant en Suisse. Les agents payeurs ou d'information pour les fonds Ethna-AKTIV, Ethna-DEFENSIV et Ethna-DYNAMISCH sont les suivants : Allemagne, Autriche, Belgique, Liechtenstein, Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg ; Espagne : ALLFUNDS BANK, S.A., C/ Estafeta, 6 (la Moraleja), Edificio 3 – Complejo Plaza de la Fuente, ES-28109 Alcobendas (Madrid) ; France : CACEIS Bank France, 1-3 place Valhubert, F-75013 Paris ; Italie : State Street Bank International – Succursale Italia, Via Ferrante Aporti, 10, IT-20125 Milano ; Société Génerale Securities Services, Via Benigno Crespi, 19/A - MAC 2, IT-20123 Milano ; Banca Sella Holding S.p.A., Piazza Gaudenzio Sella 1, IT-13900 Biella ; Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano ; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich ; Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Les agents payeurs ou d'information pour le fonds HESPER FUND, SICAV - Global Solutions sont les suivants : Allemagne, Autriche, Belgique, France, Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg ; Italie : Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano ; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich ; Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. La société de gestion peut, pour des raisons nécessaires d'un point de vue stratégique ou juridique, dans le respect d’éventuels préavis, résilier des contrats de distribution existants avec des tiers ou retirer des autorisations de distribution. Les investisseurs peuvent s'informer au sujet de leurs droits sur le site Internet www.ethenea.com ainsi que dans le prospectus de vente. Les informations sont disponibles en allemand et en anglais ainsi que, dans certains cas, dans d’autres langues également. Publié par : ETHENEA Independent Investors S.A. Il est défendu de transmettre ce document à des personnes basées dans un Etat dans lequel le fonds n'est pas autorisé à la distribution ou dans lequel une autorisation de commercialisation est nécessaire. Les parts ne peuvent être proposées à des personnes situées dans de tels pays que si cette offre est conforme aux dispositions juridiques applicables et que si la diffusion/publication du présent document ainsi que l'achat/vente de parts dans la juridiction concernée ne sont soumis à aucune limitation. En particulier, le fonds ne peut pas être proposé aux Etats-Unis d'Amérique, ni à des Ressortissants américains (au sens de la règle 902 du règlement S de la Loi américaine sur les valeurs mobilières (Securities Act) de 1933, dans sa version en vigueur), ni à des personnes agissant sur ordre, pour le compte ou au profit de Ressortissants américains. La performance passée ne constitue ni une indication ni une garantie des résultats futurs. Les fluctuations au niveau de la valeur et du rendement des instruments financiers sous-jacents ainsi que des taux d'intérêt et des taux de change signifient que la valeur et le rendement des parts d'un fonds peuvent évoluer à la hausse comme à la baisse et ne sont pas garantis. Les valorisations indiquées aux présentes tiennent compte de plusieurs facteurs, parmi lesquels le cours actuel, la valeur estimée des actifs sous-jacents et la liquidité de marché, ainsi que d'autres anticipations et informations accessibles au public. En principe, le cours, la valeur et le rendement peuvent évoluer à la hausse comme à la baisse, jusqu'à la perte totale du capital investi, et les anticipations et informations peuvent changer sans préavis. La valeur du capital investi, le cours des parts du fonds ainsi que les revenus et distributions en découlant peuvent fluctuer, voire s'avérer nuls. Une performance positive enregistrée par le passé ne garantit donc en rien qu'une performance positive sera obtenue à l'avenir. La préservation du capital investi ne saurait notamment pas être garantie. En outre, aucune garantie ne peut être donnée quant au fait que la valeur du capital investi ou des parts détenues lors d'une vente ou d'un rachat correspondra au capital initialement investi. Les placements en devises étrangères sont par ailleurs exposés aux fluctuations des taux de change et aux risques de change. En d'autres termes, la performance de tels placements dépend également de la volatilité de la devise étrangère, qui peut avoir un impact négatif sur la valeur du capital investi. Les positions et les allocations peuvent évoluer. Les commissions de gestion et de banque dépositaire ainsi que tous les autres frais facturés au fonds conformément aux dispositions contractuelles sont inclus dans le calcul. Le calcul de la performance est réalisé selon la méthode BVI, c.-à-d. que la prime d’émission, les frais de transaction (tels que les frais d’ordre et les commissions de courtage) ainsi que les frais de garde et autres commissions de gestion ne sont pas inclus dans le calcul. La performance serait moins élevée s’il était tenu compte de la prime d’émission. Il ne saurait être garanti que les prévisions de marché se réaliseront. Les informations concernant les risques contenues aux présentes ne doivent pas être interprétées comme une divulgation exhaustive des risques ni comme une présentation définitive des risques mentionnés. Une description détaillée des risques figure dans le prospectus. Aucune garantie ne peut être donnée quant à l'exactitude, l'exhaustivité ou la pertinence du présent document. Son contenu et les informations qu'il contient sont protégés par le droit d'auteur. Il ne saurait être garanti que le présent document satisfait à l'ensemble des exigences légales et réglementaires définies par les pays autres que le Luxembourg. Avertissement : Les termes techniques les plus importants se trouvent dans le glossaire à l’adresse https://www.ethenea.com/glossaire. Information pour les investisseurs en Belgique: Le prospectus, les statuts et les rapports périodiques, ainsi que les documents d’informations clés (PRIIPs-KIDs), sont disponibles en français gratuitement auprès de la société de gestion, ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg. Informations pour les investisseurs en Suisse : L'organisme de placement collectif est domicilié au Luxembourg. Le représentant en Suisse est IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zurich. L’agent payeur en Suisse est DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zurich. Le prospectus, les documents d’informations clés (PRIIPs-KIDs), les statuts et les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Copyright © ETHENEA Independent Investors S.A. (2024) Tous droits réservés. 03/11/2021