Ethna-AKTIV | Un investissement de base

Le fonds multi-actifs a bravé l'adversité et démontre sa solidité

Les années 2022 et 2023 sont marquées par un degré élevé d'incertitude macroéconomique et de nombreuses interventions des gouvernements sur le plan économique. D'une part, les craintes d'une inflation galopante ont forcé les banques centrales à s'engager dans le cycle de hausse des taux d'intérêt le plus radical depuis des décennies. D'autre part, d'énormes plans de relance budgétaire ont été mis en œuvre pour contrer un ralentissement attendu de la croissance. En outre, deux conflits armés sont venus s'ajouter à un niveau de complexité déjà élevé. En conséquence, le marché financier a été caractérisé par une forte volatilité au cours des deux dernières années. Alors que les taux d'intérêt, tant à court terme qu'à long terme, n'ont évolué que dans une seule direction, les marchés boursiers mondiaux ont connu à la fois une correction importante et une reprise respectable. Ce fut une période très difficile pour les investisseurs.

Pour autant, il était et il est toujours possible, malgré un marché volatil et très incertain, de prendre les choses en main et de ne pas se cantonner à un rôle de spectateur. Si l'on observe le déroulement des deux années précédentes, l'équipe de gestion d'Ethna-AKTIV y est bien parvenue. La réduction des pertes en 2022 et la suppression opportune des couvertures ont contribué à la surperformance par rapport à ses pairs de bonne réputation. Les raisons de cet accomplissement sont essentiellement liées à l'approche et à la philosophie d'investissement sous-jacentes. Le fonds Ethna-AKTIV est un fonds multi-actifs flexible, à gestion active, qui ne suit aucun indice de référence et qui s'est fixé pour objectif de préserver le capital de ses investisseurs.

Gestion active, flexibilité et préservation du capital – qu'est-ce que cela signifie concrètement ?

La gestion active de l’allocation du portefeuille signifie que nous avons à tout moment la liberté de réallouer de manière dynamique les positions prises et de les adapter aux circonstances changeantes. Les quotas rigides ne sont pas de mise ici. En d'autres termes, la base de la valeur ajoutée dans le cadre de l'approche multi-actifs est le brassage des classes d'actifs qu'il convient de détenir en portefeuille. Cela permet de garantir un couple risque/rendement optimal. À cet égard, Ethna-AKTIV peut recourir à des instruments quotidiennement liquides sur le plan des obligations, des actions, des matières premières, des liquidités et des devises. La question de l'attractivité relative des différentes classes d'actifs à un moment donné est abordée tant au niveau stratégique que tactique. L'allocation stratégique des actifs se base sur l'évaluation macroéconomique des gérants de portefeuille, tandis que l'allocation tactique reflète plutôt des facteurs de momentum et de sentiment à plus court terme.

Le leitmotiv qui nous guide est en outre la flexibilité. Le fonds Ethna-AKTIV ne suit aucun indice de référence. Ce qui compte, c'est la performance absolue et non relative. Il en va de même pour nos positions d'investissement. Il s'agit là aussi d'un critère différenciant important. C'est précisément cette flexibilité qui nous permet de saisir les opportunités qui se présentent mais également de nous positionner parfois de manière non conventionnelle et nous y tenir. Mais ce n'est pas tout.

Ce n'est qu'en combinaison avec le credo qu'est la préservation du capital qu'une philosophie globale entre en jeu, et celle-ci est déterminante pour nos décisions. Nous sommes très conscients de l'étroitesse de la frontière entre l'augmentation et la préservation du capital. Notre approche vise donc à générer un rendement intéressant ajusté au risque sur un cycle de 3 à 5 ans. L'évolution annuelle à ce jour illustre de manière impressionnante l'imprévisibilité des marchés financiers internationaux et aussi la potentialité de drawdowns majeurs. Il convient d'éviter de tels extrêmes qui, bien entendu, pèsent sur les investisseurs sur le registre émotionnel et conduisent parfois à des actions irrationnelles, comme par exemple vendre au pire moment possible. De plus, la préservation du capital en temps de crise est synonyme de pertes moindres, qui devraient sinon être rattrapées pour obtenir une augmentation du capital à long terme. C'est pourquoi il est essentiel pour nous de trouver un rapport intéressant entre le rendement et le risque pour chacune des positions que nous prenons.

Les critères de réussite en 2022/23

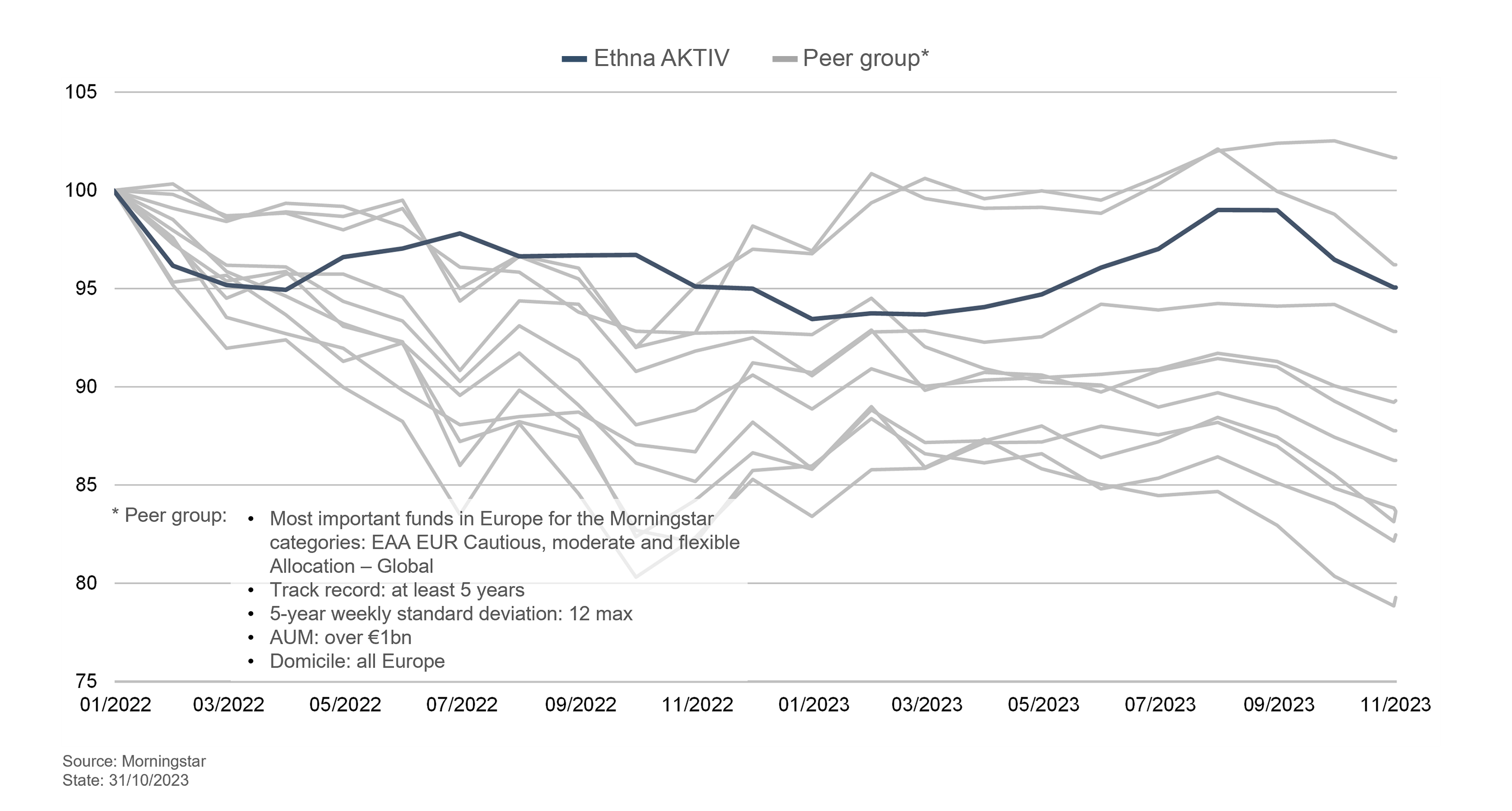

L'environnement d'investissement en 2022/23 a été très compliqué pour les fonds multi-actifs, compte tenu du manque de diversification des obligations et de la forte volatilité des actions. Une approche flexible en matière d'allocation d'actifs s'est donc avérée d'autant plus nécessaire. Ethna-AKTIV a fait preuve d'une force relative continue et a pu à la fois résister aux adversités et saisir les opportunités qui se sont présentées au cours de cette période.

Comment y sommes-nous parvenus concrètement ?

Notre philosophie d'investissement répond à cette question. Conformément aux principes de la gestion active, de l'absence d'indice de référence et de la préservation du capital, nous avons fortement adapté l'exposition du fonds au cours des deux dernières années. Le résultat pour la période allant de janvier 2022 à la fin du troisième trimestre 2023 se traduit par un léger recul de 3,5 %. À titre de comparaison, un portefeuille 60/40 classique affiche actuellement un résultat négatif de plus de dix points de pourcentage¹. Cela prouve également que les concepts de placement statiques peuvent rapidement atteindre leurs limites dans un environnement de marché très exigeant.

¹ La comparaison a été faite entre la classe de parts de capitalisation d'Ethna-AKTIV (après frais) et l'indice repondéré mensuellement par Bloomberg, composé de 40 % d'actions et de 60 % d'obligations (ticker : BMADM46 Index).

2022

Notre équipe a identifié assez rapidement les signes des temps début 2022. D'un côté, nous avions anticipé une économie mondiale avec des taux de croissance qui n'augmentaient plus, mais diminuaient nettement. De l'autre, les banques centrales étaient en train de changer de régime. Non seulement elles ont cessé leurs achats massifs de titres et se sont même mises à les vendre, mais la lutte contre une inflation forte et qui ne faiblit pas, menée avec une grande détermination par le biais de hausses des taux d'intérêt, est devenue un facteur de pression. Une politique monétaire très restrictive dans un contexte de ralentissement de la croissance contrastait fortement avec les valorisations records du début de l'année. Au lieu de réagir aux mouvements du marché, nous avons essayé d'agir en anticipant une hausse évidente des taux d'intérêt et une baisse des cours actions. Bien que la qualité de crédit du portefeuille ait été considérablement améliorée avant 2022, une couverture stricte de l'exposition aux actions et même une surcouverture de la sensibilité aux taux d'intérêt ont été les moyens choisis jusqu'à l'automne 2022. Cette approche a permis de réduire considérablement le budget alloué aux risques au cours de l'année 2022 et de maintenir notre capacité à agir et à tirer parti des opportunités qui se présentaient.

2023

Ces opportunités étaient également présentes au début de l'année 2023. Les marchés actions mondiaux ont atteint un nouveau point bas au quatrième trimestre, mais se sont ensuite redressés sous l'impulsion d'importants programmes fiscaux et d'une meilleure liquidité. Contrairement aux périodes précédentes, nous avons augmenté l'allocation en actions relativement rapidement. Début 2023, nous avions exclu avec un haut degré de probabilité la récession mondiale anticipée depuis plusieurs trimestres. Les données sur l'inflation amorçaient une baisse et nous nous attendions à une diminution de la pression exercée par les banques centrales. Même la crise des banques régionales américaines a été rapidement surmontée. Dans l'ensemble, c'était une raison suffisante pour augmenter à nouveau notre exposition au S&P500, dont les valorisations étaient clairement attrayantes. La suppression progressive de la sous-pondération du secteur technologique, qui a été très utile en 2022, a porté ses fruits au plus tard lors de la réaction des marchés à l'engouement pour l'intelligence artificielle. L'overlay de duration, qui a contribué à la performance positive du segment des titres à revenu fixe en 2022 malgré l'une des pires années obligataires depuis des décennies, a également été progressivement réduit.

On pourrait rétorquer que la chance était au rendez-vous et qu'une hirondelle ne fait pas le printemps. C'est vrai, néanmoins la philosophie sous-jacente et le processus qui en découle garantissent que de tels résultats peuvent être réitérés. Il sera toujours essentiel pour nous non seulement d'absorber une partie des pertes, mais aussi de participer de manière appropriée au prochain marché haussier. C'est la seule façon de générer un rendement attrayant ajusté au risque sur l'ensemble du cycle. Nous sommes parfaitement armés pour cela. En évitant une perte importante au cours des derniers mois, nous avons au moins déjà rempli cette première exigence.

La notation actuelle de 5 étoiles Morningstar prouve que nous n'avons pas à nous cacher en matière de génération de revenus. Le fonds Ethna-AKTIV constitue un investissement de base adapté aux investisseurs actuels et potentiels, qui ne perd jamais de vue son objectif, même en période de crise.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Cette communication publicitaire est uniquement à titre informatif. Sa transmission à des personnes dans des pays où le fonds n'est pas autorisé à la distribution, en particulier aux États-Unis ou à des personnes américaines, est interdite. Les informations ne constituent ni une offre ni une sollicitation d'achat ou de vente de titres ou d'instruments financiers et ne remplacent pas un conseil adapté à l'investisseur ou au produit. Elles ne tiennent pas compte des objectifs d'investissement individuels, de la situation financière ou des besoins particuliers du destinataire. Avant toute décision d'investissement, il convient de lire attentivement les documents de vente en vigueur (prospectus, documents d'informations clés/PRIIPs-KIDs, rapports semestriels et annuels). Ces documents sont disponibles en allemand ainsi qu'en traduction non officielle auprès de la société de gestion ETHENEA Independent Investors S.A., du dépositaire, des agents payeurs ou d'information nationaux, ainsi que sur www.ethenea.com. Les principaux termes techniques sont expliqués dans le glossaire sur www.ethenea.com/glossaire/. Des informations détaillées sur les opportunités et les risques de nos produits figurent dans le prospectus en vigueur. Les performances passées ne préjugent pas des performances futures. Les prix, valeurs et revenus peuvent augmenter ou diminuer et conduire à une perte totale du capital investi. Les investissements en devises étrangères comportent des risques de change supplémentaires. Aucune garantie ou engagement contraignant pour les résultats futurs ne peut être déduit des informations fournies. Les hypothèses et le contenu peuvent changer sans préavis. La composition du portefeuille peut changer à tout moment. Ce document ne constitue pas une information complète sur les risques. La distribution du produit peut donner lieu à des rémunérations versées à la société de gestion, à des sociétés affiliées ou à des partenaires de distribution. Les informations relatives aux rémunérations et aux coûts figurant dans le prospectus en vigueur font foi. Une liste des agents payeurs et d'information nationaux, un résumé des droits des investisseurs ainsi que des informations sur les risques liés à une erreur de calcul de la valeur nette d'inventaire sont disponibles sur www.ethenea.com/informations-réglementaires/. En cas d'erreur de calcul de la VNI, une indemnisation est prévue conformément à la circulaire CSSF 24/856 ; pour les parts souscrites via des intermédiaires financiers, l'indemnisation peut être limitée. Informations pour les investisseurs en Suisse : Le pays d'origine du fonds d'investissement collectif est le Luxembourg. Le représentant en Suisse est IPConcept (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. L'agent payeur en Suisse est DZ PRIVATBANK (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les statuts ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Informations pour les investisseurs en Belgique : Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les rapports annuels et semestriels du compartiment sont disponibles gratuitement en français sur demande auprès de ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg. Malgré le plus grand soin apporté, aucune garantie n'est donnée quant à l'exactitude, l'exhaustivité ou l'actualité des informations. Seuls les documents originaux en allemand font foi ; les traductions sont fournies à titre informatif uniquement. L'utilisation de formats publicitaires numériques se fait à vos propres risques ; la société de gestion décline toute responsabilité en cas de dysfonctionnements techniques ou de violations de la protection des données par des fournisseurs d'informations externes. L'utilisation n'est autorisée que dans les pays où la loi le permet. Tous les contenus sont protégés par le droit d'auteur. Toute reproduction, diffusion ou publication, totale ou partielle, n'est autorisée qu'avec l'accord écrit préalable de la société de gestion. Copyright © ETHENEA Independent Investors S.A. (2025). Tous droits réservés. 21/11/2023