Un trou dans la coque : les banques peuvent-elles enrayer les fuites de liquidités ?

Depuis la mi-mars, de nombreuses banques américaines connaissent des retraits records de liquidités. La crise de liquidité a été déclenchée par l'effondrement de la Silicon Valley Bank et de la Signature Bank, deux des plus grandes faillites bancaires depuis la grande crise financière, qui ont ébranlé le système bancaire et inquiété les épargnants. Le rachat forcé de la banque traditionnelle suisse Credit Suisse par son rival UBS a eu lieu presque au même moment, alors que le cours de l'action Credit Suisse s'inscrivait déjà en baisse continue. Pour les banques américaines, cela signifiait un grand risque de nouvelles fermetures de comptes. En effet, si la confiance des clients s’effondre, les banques risquent de ne pas être en mesure de stopper la sortie rapide des liquidités des comptes. Un mois plus tard - où en sommes-nous ?

L'inquiétude croissante des investisseurs quant à la situation actuelle du secteur bancaire a mis en lumière la situation difficile de nombreuses banques. La courbe des taux positive, qui constitue la base d'un secteur bancaire fonctionnel, a disparu depuis l'automne 2022. Une courbe des taux inversée signifie pour les banques qu'elles peuvent collecter moins d'argent pour les prêts à long terme qu'elles ne doivent en offrir à leurs clients pour les dépôts à court terme. Aucune banque ne peut survivre à long terme dans de telles conditions.

« En l'espace d'un mois, nous avons vu le marché

faire les montagnes russes en passant des risques d'inflation

aux risques de stabilité financière,

et nous sommes maintenant de retour sur les rails. »

Illia Galka

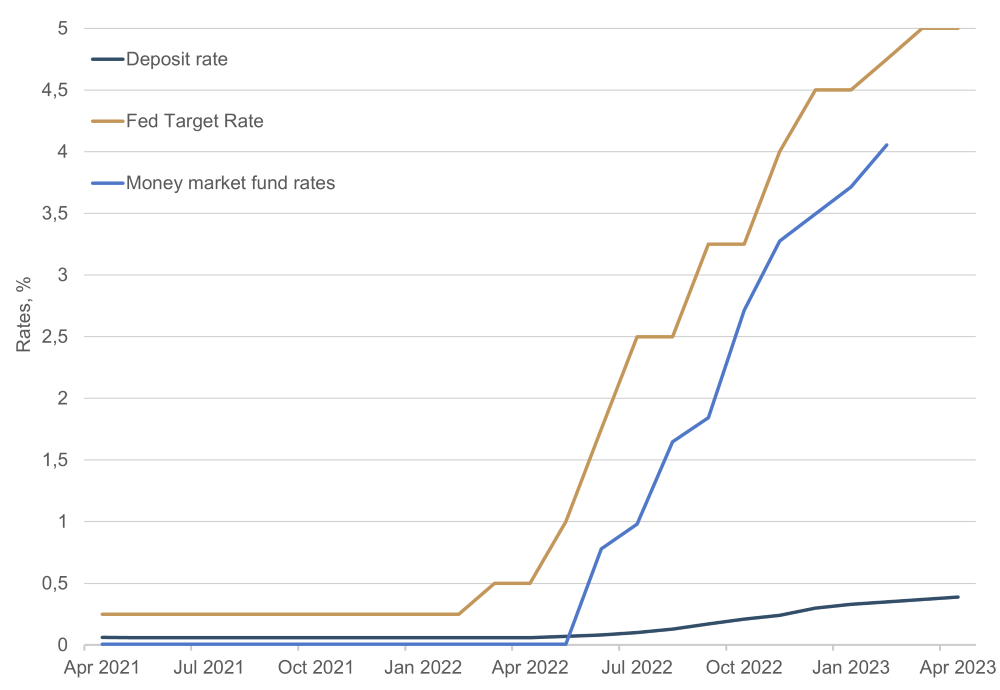

Sur le marché monétaire, on peut s'attendre à un rendement à un an d'environ 4,5 % aux États-Unis et d'environ 3 % en Allemagne. Cela est tentant pour de nombreux investisseurs, en particulier au vu des faibles taux d'intérêt actuels des comptes d'épargne. Dans ces conditions, le passage d'un compte d'épargne à un placement dans un instrument du marché monétaire est plus que compréhensible. D'un autre côté, de nombreuses banques traditionnelles ne peuvent pas sérieusement s'y opposer, étant donné le faible taux d'intérêt moyen actuel de 0,39 % des comptes d'épargne aux États-Unis. La pression vient aussi de la concurrence émergente. Le géant américain de la technologie Apple, qui élargit progressivement son offre de services financiers, a récemment présenté un compte d'épargne avec un rendement de 4,15 %.

Graphique 1 : Rendement du marché monétaire vs taux d'intérêt des comptes d'épargne

Source : Bloomberg

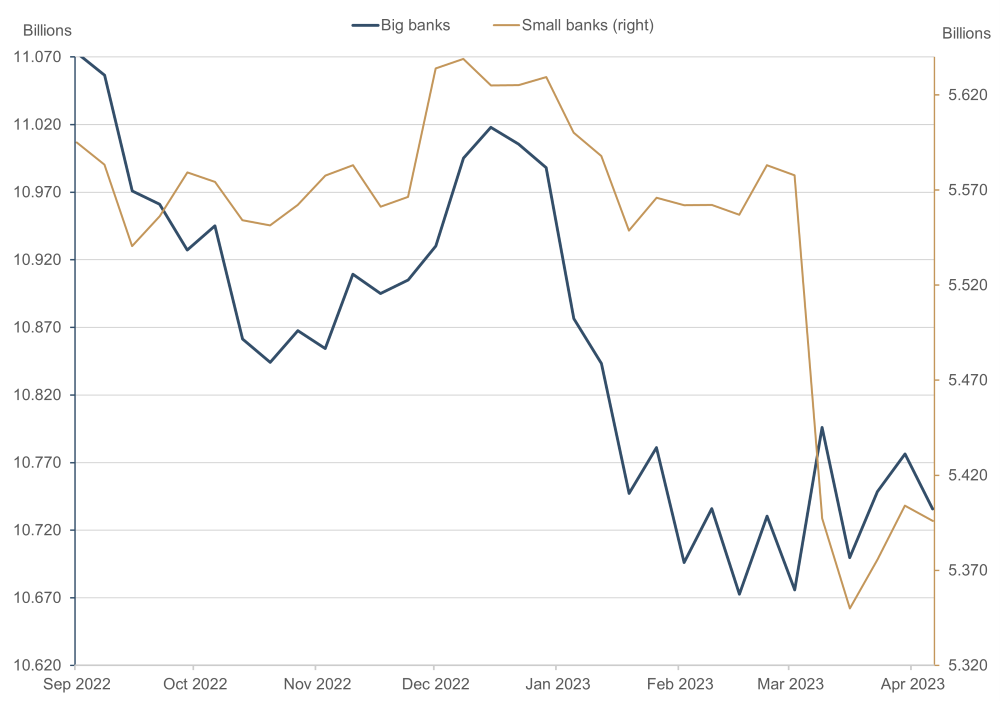

Selon la banque centrale, la Fed, les dépôts auprès des banques américaines ont diminué de 397 milliards de dollars depuis mars 2023. La plus grande partie, soit 225 milliards, a été retirée des petites banques régionales, tandis que les grandes banques ont perdu environ 172 milliards. Pour commencer à colmater les fuites, la Fed a mis à disposition plus de 400 milliards de liquidités pour les banques en difficulté. Si l'on regarde de plus près les différentes entreprises, les flux sortants sont répartis de manière inégale. D'une part, certains établissements financiers ont connu une importante fuite des dépôts. Parmi les banques qui ont déjà publié leurs chiffres trimestriels, Charles Schwab a vu ses dépôts diminuer de 11 %, State Street de 5 % et M&T Bank de 3 %. La First Republik Bank a perdu 35,5 % des dépôts de ses clients et doit maintenant réduire drastiquement ses actifs : La banque étudie actuellement la vente de 50 à 100 milliards de dollars d'actifs et le licenciement de jusqu'à 25 % de ses employés. De nouvelles sorties de fonds sont également attendues au deuxième trimestre. En parallèle, JPMorgan Chase et Citigroup ont annoncé des flux entrants en mars et avril, mettant en cause les turbulences du secteur. Il semblerait que les flux financiers ne soient pas uniquement dirigés vers l'extérieur, mais que certaines banques puissent également profiter des difficultés de leurs concurrents.

Graphique 2 : Les dépôts des clients chez les petites et grandes banques américaines, milliards

Source : Conseil des gouverneurs de la Réserve fédérale (US)

Les dernières données pour le mois d'avril ont également fourni des signaux positifs, les dépôts des petites banques américaines ayant recommencé à augmenter. Si l'on observe les indices boursiers américains, on a l'impression que la crise qui secouait les marchés il y a encore un mois n'a jamais existé. Les rendements à l'extrémité la plus longue de la courbe ont également évolué à la hausse. En l'espace d'un mois, nous sommes passés des risques d'inflation aux risques de stabilité financière, et nous sommes maintenant de retour sur les rails. Cependant, un mois est une période courte, et même si le moral s'est quelque peu amélioré, il suffit d'un petit événement inattendu pour que le trou dans la coque des banques ne se rouvre - et les contre-mesures qui suivent devront être beaucoup plus importantes.

Auteur:

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com