Des temps difficiles

L’économie mondiale traverse actuellement une phase critique et l'incertitude s'est considérablement accentuée. Après avoir surmonté la récession déclenchée par la pandémie de COVID-19 et dû faire face à la hausse de l’inflation, la conjoncture est aujourd’hui en proie à un choc négatif majeur de l’offre et de la demande qui risque de la plonger dans une nouvelle récession.

Une reprise rapide et un cycle court avec de dangereuses pressions inflationnistes

La pandémie de COVID-19 a mis un terme au plus long cycle conjoncturel depuis la fin de la Seconde Guerre mondiale qui a duré plus de dix ans entre juin 2008 et février 2020. Grâce aux soutiens budgétaires et monétaires sans précédent, la récession provoquée par la pandémie a été la plus courte de l’histoire des États-Unis, mais a également marqué le recul le plus fort du produit intérieur brut (PIB) depuis la crise de 1945.

À choc exceptionnel, réaction politique exceptionnelle. Soucieux de ne pas répéter les erreurs commises durant la crise financière mondiale de 2008, les responsables politiques ont réagi rapidement, initiant des mesures de relance budgétaire et monétaire sans précédent qui ont permis d’éviter une dépression et favorisé une reprise économique atypique et particulièrement rapide.

Avec un secteur des services en peine face aux restrictions liées à la crise sanitaire, la demande s’est concentrée sur le secteur des biens. En conséquence, l’inflation s’est envolée dans la mesure où l’engorgement des chaînes d’approvisionnement a provoqué des pénuries, empêchant l’offre de répondre à l’explosion de la demande. Les prix du pétrole et du gaz ont atteint des niveaux inédits depuis plusieurs années face à la hausse forte et brutale de la demande d’énergie conjuguée à la transition énergétique¹ tout juste amorcée et à la diminution des investissements dans les énergies fossiles. Le marasme du marché de l’emploi qui suit généralement une récession n’a pas eu lieu. Au contraire, le marché est extrêmement tendu et les salaires augmentent fortement dans certaines économies avancées.

Nous avons connu un cycle économique particulièrement court. L’économie mondiale est passée rapidement de la phase initiale de reprise à l’expansion de milieu de cycle avec une intensification des pressions inflationnistes. La croissance reste saine, mais a vraisemblablement atteint son point culminant dans de vastes pans de l’économie mondiale. Face à des contraintes du côté de l’offre qui durent plus longtemps que prévu, l’inflation s’est enracinée et généralisée, commençant à se répercuter sur des domaines tels que les salaires et les loyers.

Après avoir espéré que l’inflation s’atténuerait une fois les pénuries d’approvisionnement résorbées et ce sans avoir à durcir exagérément leur politique, les banques centrales ont admis que des mesures fermes étaient nécessaires pour contenir l’inflation et ont donc adopté une attitude résolument plus stricte fin 2021.

Une crise géopolitique

Le vent a brutalement tourné fin février. Ce qui était encore considéré comme un risque résiduel dangereux pour l’économie mondiale il y a quelques semaines est brutalement devenu une terrible réalité. L’invasion de l’Ukraine par la Russie a choqué le monde entier, infligeant d’immenses souffrances au peuple ukrainien et frappant de plein fouet l’économie mondiale.

La guerre n’a fait qu’aggraver le scénario déjà complexe d’une inflation durablement élevée couplée à l’abandon de la politique accommodante des banques centrales. L’incertitude et les risques baissiers se sont considérablement renforcés. La guerre et les sanctions appliquées par les États-Unis et l’Europe ont provoqué la flambée des prix de l’énergie et des matières premières. L’Ukraine et la Russie comptent parmi les principaux fournisseurs de matières premières de toute sorte : pétrole, gaz, céréales, minerais, métaux, etc. Une hausse durable des prix de l’énergie et des matières premières accroît la pression sur les prix et augmente sensiblement le risque que l’inflation reste durablement élevée et se renforce, ce qui prolongerait d’autant les effets de second tour.

Le spectre d’une nouvelle récession plane sur l’économie mondiale, frappée par un choc simultané de l’offre et de la demande qui continuera de perturber les chaînes d’approvisionnement mondiale, renforcera les pressions inflationnistes et ralentira la croissance en sapant la confiance et en entravant le commerce international. Ce type de choc stagflationniste exogène place les dirigeants politiques face à un dilemme, entre lutte contre une inflation durablement élevée et soutien de la croissance alors qu’ils commençaient tout juste à réduire leur politique ultra-expansionniste mise en place dans le cadre de la pandémie.

Comment vont-ils réagir ? La situation est hétérogène et il est vraisemblable que le conflit ne fera qu’accroître les divergences économiques car les pays ne sont pas tous affectés de la même manière par la guerre. Face à cette nouvelle réalité, les autorités financières et monétaires vont devoir revoir leurs plans en matière de durcissement de leur politique. Compte tenu de l’incertitude croissante, le dosage des politiques macroéconomiques (budgétaires et monétaires) devient un facteur décisif pour maintenir l’inflation sous contrôle sans entraîner les économies mondiales dans une récession. Les banques centrales poursuivront leurs projets de normalisation afin de freiner les anticipations d’inflation et d’éviter qu’elles ne se renforcent. Nous estimons que la politique budgétaire restera largement accommodante afin d’éviter un durcissement monétaire et budgétaire simultané susceptible de déclencher une nouvelle récession.

Dans un contexte de croissance solide, de plein-emploi et de forte pression salariale, la Réserve fédérale (Fed) a entamé son processus de normalisation en mars, communiquant clairement son intention de se consacrer pleinement à la lutte contre l’inflation. La Fed a également laissé entendre que l’économie américaine était robuste et pourrait supporter un durcissement agressif avec un faible risque de récession. L’administration Biden devrait s’efforcer de relancer son programme « Reconstruire en mieux » afin de soutenir les ménages et les entreprises impactés par la hausse des prix de l’énergie et des matières premières. L’économie européenne, qui est très dépendante de l’énergie russe et entretient des relations économiques étroites avec la Russie, sera la plus durement touchée par les conséquences de la guerre. La BCE a annoncé son intention d’accélérer la sortie du programme d’assouplissement quantitatif, mais sera plus timide (que la Fed) dans le durcissement de sa politique monétaire en raison des incertitudes économiques. Avec la mise en œuvre du plan de relance de l’UE, la révision du pacte de stabilité et de croissance, la mise en place d’éventuelles mesures supplémentaires visant à amortir la hausse des prix de l’énergie et la hausse des dépenses en matière de défense, la politique budgétaire restera expansionniste. La Chine, toujours en proie aux retombées de la pandémie de COVID-19, maintiendra une politique macroéconomique ultra-accommodante en vue d’atteindre l’objectif d’une croissance du PIB de 5,5 % fixé par le Congrès national du peuple chinois pour 2022.

La probabilité d’un scénario d’atterrissage en douceur reste d’actualité, mais diminue de plus en plus. Une résolution rapide du conflit en Ukraine semble jouer un rôle déterminant dans la diminution des risques de stagflation. Un atterrissage en douceur requiert un juste dosage mêlant normalisation progressive de la politique monétaire et politique budgétaire accommodante afin que les banques centrales puissent disposer de la marge de manœuvre nécessaire pour diminuer leurs mesures de soutien sans déclencher de récession. Il est essentiel d’éviter les faux pas politiques, mais la tâche s’avère d’autant plus délicate dans l’environnement actuel. Enfin, une résolution à l’échelle mondiale de la crise sanitaire reste la clé pour résorber les pénuries d’approvisionnement, juguler les pressions inflationnistes et soutenir la reprise mondiale. Une récession à double creux n’est pas le scénario de base, mais un atterrissage en douceur pourrait progressivement devenir illusoire.

¹ https://fr.wikipedia.org/wiki/Transition_%C3%A9nerg%C3%A9tique

Mise à jour du gérant & Positionnement des fonds

Ethna-DEFENSIV

En mars, pour la première fois depuis 2018, la Réserve fédérale américaine a relevé de 25 points de base ses taux directeurs qui évoluent désormais dans une fourchette comprise entre 0,25 et 0,50 %. Compte tenu d’une inflation qui avoisine les 10 % et de la situation de quasi-plein-emploi qui règne aux États-Unis, d’autres resserrements monétaires semblent acquis cette année. Par ailleurs, l’économie américaine est moins directement touchée par la guerre en Ukraine et plus indépendante pour son approvisionnement en énergie : le pays est quasiment autosuffisant en pétrole et en gaz. Nous supposons que la Réserve fédérale relèvera les taux d’au moins 25 points de base, voire de 50 points de base à chacune des six prochaines séances du comité de politique monétaire prévues en 2022, ce qui porterait la fourchette cible du taux directeur à 2-2,25 % d’ici la fin de l’année. L’année prochaine, d’autres relèvements de taux suivront, si bien que le taux directeur pourrait avoisiner les 3 % d’ici la fin 2023 et dépasser le point culminant du dernier cycle de taux d'intérêt atteint en 2018.

Durant le mois écoulé, les rendements des bons du Trésor américain à 10 ans ont augmenté de 68 points de base pour s’établir à 2,4 % après que les craintes suscitées par la guerre en Ukraine, notamment parmi les investisseurs américains, se sont apaisées, laissant la politique monétaire revenir sur le devant de la scène. Dans le même temps, l’écart de rendement entre les bons du Trésor à 2 et 10 ans, qui fait généralement office d’indicateur avancé d’un ralentissement économique à venir, s’est nettement resserré et n’atteignait plus que 4 points de base récemment. Les marchés financiers anticipent même une inversion de la courbe des taux dans les mois à venir. La croissance économique marquera sensiblement le pas dans les prochains trimestres, mais personne ne peut dire si cela débouchera sur une récession. Enfin, le moral des consommateurs est au beau fixe et l’envie de sortir au restaurant ou de voyager est toujours bien présente. En conséquence, les effets de rattrapage peuvent compenser en partie d’autres facteurs de risque.

Dans la zone euro également, les investisseurs se préparent au durcissement de la politique monétaire, même si le rythme et l’ampleur des hausses de taux y seront bien moindres. Un relèvement du taux des dépôts à 0 % (contre -0,5 % actuellement) dans la zone euro nous semble tout à fait possible. Alors que le taux d’inflation s’établissait à 7,2 % au mois de mars en Allemagne, cela reste toutefois extrêmement bas, d’autant que la BCE achète pour 40 milliards d’euros d'obligations par mois dans le cadre de son programme d’achats d’actifs (APP). Le taux réel restera donc nettement négatif à court terme dans la zone euro.

Les perspectives des placements risqués (actions, obligations d’entreprise) sont donc mitigées. Alors qu’un ralentissement de l’activité économique se profile, la croissance sera bien plus faible cette année que ce que l’on pensait encore il y a quelques mois. Par ailleurs, les prix élevés de l’énergie et l’incertitude suscitée par la crise ukrainienne n’arrangent pas la situation. Le durcissement tant attendu de la politique monétaire pour lutter contre l’inflation galopante en cette phase de ralentissement conjoncturel est une bonne chose, mais représente un facteur négatif supplémentaire pour les marchés financiers.

Même s’il ne s’est pas encore passé grand-chose sur le front des taux d’intérêt, les placements risqués ont étonnamment bien réagi au premier tour de vis monétaire. Après s’être sensiblement élargies depuis le début de l’année, les primes de risque sur les obligations d’entreprise ont amorcé une légère inversion de tendance en mars. Durant le mois sous revue, les primes des obligations investment grade ont respectivement reculé de 8 et 17 points de base aux États-Unis et dans la zone euro. Une baisse encore plus marquée a été observée sur le segment du haut rendement (respectivement 45 et 53 points de base en USD et en EUR).

Malgré la réduction significative de la duration et la baisse des primes de risque, le fonds a cédé 0,91 % en mars (catégorie de parts T). Comme l’on pouvait s’y attendre, les valeurs refuges telles que le dollar américain ont été plébiscitées, même si l’intérêt des investisseurs a légèrement faibli compte tenu de la situation tendue en Ukraine et d’un dollar américain suracheté. Le fonds signe donc une performance négative de 2,98 % depuis le début de l’année.

Ethna-DEFENSIV conserve un positionnement prudent compte tenu des incertitudes persistantes. Sur le segment obligataire, nous nous concentrons sur les émetteurs présentant des modèles d’entreprise stables, une bonne solvabilité et des bilans solides. Par ailleurs, nous nous assurons d’investir dans des titres connus et liquides afin de pouvoir réduire rapidement les positions en cas de turbulences importantes. Enfin, nous gérons la duration avec une extrême prudence en prévision des hausses de taux à venir, privilégiant les emprunts à échéances courtes et moyennes (inférieures à cinq ans). Nous évitons les investissements en actions jusqu’à nouvel ordre.

Ethna-AKTIV

Le premier trimestre de l’année est déjà derrière nous. Nous avons malheureusement assisté à l’escalade du conflit armé à la frontière orientale de l’Europe qui n’a fait que perturber un peu plus des marchés financiers déjà en proie à de fortes fluctuations. Consommateurs et entreprises ont subi la plus forte hausse des prix des matières premières jamais enregistrée sur un premier trimestre depuis 1915, mais doivent également faire face à une augmentation rapide des taux d’intérêt.

Eu égard aux récentes fluctuations sur les marchés des actions, des titres à revenu fixe et des matières premières, le contraste par rapport au dernier point de gestion mensuel ne pourrait guère être plus grand. Après une brève poursuite de la baisse simultanée des taux et des actions conjuguée au niveau record des cours du pétrole en début de mois, la tendance s’est sensiblement inversée. Alors que les taux d’intérêt aux États-Unis et en Europe ont battu de nouveaux records inédits depuis plusieurs années sur toutes les échéances, les marchés actions sont repassés largement au-dessus des niveaux atteints avant la guerre en Ukraine. Même le pétrole est quasiment redescendu au niveau du mois précédent après un rebond provisoire supérieur à 30 %.

L’évolution des taux d’intérêt est tout à fait compréhensible quand on considère l’inflation toujours élevée et surtout, la réaction des banques centrales. Durant le mois sous revue, la Réserve fédérale a relevé pour la toute première fois son taux directeur de 25 points de base. Un taux directeur implicite d’environ 2,5 % est désormais attendu d’ici la fin de l’année, soit plus de huit relèvements de taux. Alors que le quasi-plein-emploi règne sur le marché du travail, la banque centrale américaine peut se consacrer pleinement à la lutte contre l’inflation, l’un des deux objectifs de son mandat. Reste à voir si la Fed parviendra à faire atterrir en douceur l’économie américaine. L’inversion déjà effective de la courbe des taux américaine pourrait être le signe d’une erreur de politique de la banque centrale. De nombreuses raisons contredisent cette théorie. Nous sommes néanmoins sceptiques et particulièrement inquiets quant aux répercussions sur les actifs risqués. En effet, nous nous demandons sur quoi peut bien reposer le dynamisme actuel du marché actions. Nous savons pertinemment que le marché actions est généralement tourné vers l’avenir. Toutefois, nous ne voyons pas comment des marges déjà record peuvent se maintenir dans un environnement de ralentissement de la croissance et avec une inflation qui n’est pas encore contenue. Nous anticipons une consolidation des actions, surtout dans le contexte d’une guerre aux portes de l’Europe qui n’est pas encore terminée et du retrait massif des liquidités, du moins par les banques centrales occidentales. Au final, nous sommes convaincus que le rebond des deux dernières semaines a déjà consommé une grande partie des primes de risque à gagner.

Pour les raisons précitées, nous avons provisoirement adopté un positionnement très défensif pour Ethna-AKTIV. Nous avons profité de la hausse des dernières séances pour couvrir l’exposition restante aux actions par l’intermédiaire de contrats à terme. La duration a été réduite via des dérivés de taux en prévision de la hausse des taux d’intérêt. Compte tenu de la faible exposition au risque, nous avons également pu abaisser la part du dollar légèrement au-dessus de 20 %. En ces temps difficiles, la préservation du capital est la priorité. Nous sommes certains que cette année nous réservera de bien meilleures occasions de prendre davantage de risques pour dégager des rendements intéressants.

Ethna-DYNAMISCH

Les indices boursiers en Europe comme aux États-Unis ont rapidement absorbé le choc exogène de la guerre en Ukraine. Après un rebond durable la deuxième quinzaine de mars, ils avaient déjà dépassé leurs niveaux d’avant-crise en fin de mois. Mais la pérennité de cette reprise nous semble fragile.

Les deux belligérants ont récemment montré des signes allant dans le sens d'un compromis, mais la situation reste tendue et il est peu vraisemblable que les sanctions occidentales contre la Russie soient intégralement levées du jour au lendemain, même après la fin du conflit armé. Sans parler d’un retour en arrière sur les mesures introduites par l’Occident pour s’affranchir de sa dépendance aux ressources russes. Les sanctions et la voie vers l’autonomie en matière de ressources ont un prix qui se reflétera à plus long terme par des coûts des matières premières plus élevés, non seulement en Europe, mais également sur le marché mondial.

Ces moteurs inflationnistes ont sensiblement renforcé la pression qui pesait déjà sur les banques centrales pour resserrer leur politique monétaire avant que la guerre n’éclate en raison des problèmes d’approvisionnement induits par la pandémie. Les mesures monétaires des banques centrales constituent un frein structurel pour les marchés financiers : d’une part en raison du retrait de liquidités, d’autre part en raison de l’influence négative de la hausse des taux sur la valorisation des classes d’actifs, notamment les actions et les obligations. Ce frein ne doit pas être sous-estimé. En effet, pour la première fois depuis des décennies, le mandat de stabilité des prix contraint les banques centrales à mettre de côté l’attention qu’elles prêtent habituellement aux marchés financiers (le « Fed-Put »).

En outre, la hausse du coût des matières premières pèse également sur les marges des entreprises qui ont dernièrement atteint des niveaux record. Les entreprises peuvent toujours répercuter en partie la hausse des coûts sur les prix, mais la préservation des marges dépend du pouvoir de fixation des prix et de la capacité à contrôler efficacement les coûts, et toutes ne disposent pas d’une telle possibilité.

Compte tenu de cet environnement de marché difficile, nous estimons que le rebond des indices boursier enregistré la deuxième quinzaine de mars n’est pas appelé à durer. Nous avons profité de ce sursaut provisoire pour réduire notre part nette d’actions à un peu moins de 30 % (contre près de 36 % début mars) dans Ethna-DYNAMISCH. Compte tenu de la tendance haussière structurelle des taux d’intérêt, nous continuons d’éviter les obligations classiques soumises au risque de taux même si nous estimons que la majeure partie de la hausse a déjà eu lieu. L’allocation d’Ethna-DYNAMISCH est actuellement dominée par les liquidités dont la part a été sensiblement augmentée avec plus de 22 % de liquidités directes, 15 % d’équivalents de trésorerie en obligations AAA à courte échéance et 33 % de liquidités « synthétiques » via des couvertures actions. Contrairement aux actions et aux obligations, les liquidités n’offrent pas de prime de risque systématique, mais dans un environnement de marché structurellement défavorable aux deux classes d’actifs, elles gagnent fortement en attractivité. Cette flexibilité en terme d’allocation nous a permis de positionner Ethna-DYNAMISCH de manière à lui permettre de surmonter le processus d’adaptation auquel nous nous attendons, y compris dans l’environnement de marché actuellement difficile, sans prendre de grands risques sur les marchés financiers.

HESPER FUND - Global Solutions (*)

Alors que plusieurs cycles de pourparlers ont eu lieu entre la Russie et l’Ukraine pour tenter de désamorcer le conflit, la plupart des marchés actions ont quitté les points bas du 7 mars. Durant le mois de mars, l’évolution de la situation sur place et les efforts diplomatiques déployés à travers le monde ont fait l’objet de comptes-rendus contradictoires. Mais la guerre continue de faire rage et le monde assiste impuissant aux souffrances du peuple ukrainien et à la destruction du pays. Les pays occidentaux ont appliqué une série de sanctions économiques et financières sans précédent visant à isoler la Russie sur le plan économique. Néanmoins, les marchés tablent déjà sur un accord entre l’Ukraine et la Russie qui, espérons-le, débouchera prochainement sur un cessez-le-feu. Bien qu’il soit difficile de se faire une vision claire d’une situation aussi complexe, il est encourageant de noter que les parties belligérantes ont entamé les discussions sur un plan de paix concret.

En mars, les marchés financiers ont à nouveau connu un mois très difficile, marqué une forte volatilité. Face aux corrections brutales et au rebond rapide des prix des actions et des matières premières sur fond d’envolée des rendements, l’ajustement du portefeuille n’a pas été simple. La dégradation des perspectives économiques mondiales s’accompagnant d’une hausse de l’inflation et du ralentissement de la croissance constitue la suite logique des événements depuis l’invasion de l’Ukraine par la Russie. Le compromis à trouver entre soutien de la croissance et lutte contre l’inflation complique sérieusement la tâche des banques centrales et des gouvernements. La hausse de l’inflation dans de nombreux pays et régions met les banques centrales sous pression pour augmenter les taux d’intérêt alors que l’économie mondiale tente tout juste de se remettre de la pandémie. Le risque de stagflation est aujourd’hui bien plus élevé, notamment dans l’Union européenne qui paie le prix fort de sa dépendance au pétrole et au gaz russes.

Aux États-Unis, la Réserve fédérale a entamé son cycle de resserrement en relevant son taux directeur d’un quart de point dans un contexte de quasi-plein-emploi et reste particulièrement exigeante. Son président Jerome Powell a laissé entendre qu’il serait prêt à soutenir un relèvement d’un demi-point en mai si nécessaire. La croissance économique solide aux États-Unis et le cap restrictif de la Fed contribuent au raffermissement actuel du dollar américain.

Après avoir essuyé de lourdes pertes la première semaine de mars, les marchés actions américains ont rebondi et clôturé le mois dans le vert. Durant le mois sous revue, l’indice S&P 500 a gagné 3,6 % et le Dow Jones, 2,3 %. Le Nasdaq Composite a dévissé dans un premier temps avant de rebondir, signant une hausse de 3,4 %, un véritable tour de force quand on sait que les pertes de l’indice se chiffraient à 7 % le 7 mars. L’indice des petites capitalisations Russell 2000 a gagné 1,1 % sur le mois. Au Canada, le S&P Toronto Stock Exchange s’est inscrit en hausse de 3,6 % (+5,8 % en USD). Une volatilité élevée et des fluctuations de cours importantes ont une nouvelle fois caractérisé un mois en dents de scie avec de fortes amplitudes à la hausse comme à la baisse.

En Europe, les marchés actions ont été touchés de plein fouet les deux premières semaines de la guerre avant de rebondir, ce qui a permis de limiter l’étendue des dégâts sur le mois. L’indice des grandes capitalisations Euro Stoxx 50 a compensé la majeure partie de ses pertes, terminant le mois sur un léger recul de 0,6 % (-1,6 % en USD), tandis que le FTSE 100 britannique gagnait 0,8 % (-1,1 % en USD). L’indice SMI défensif a progressé de 1,5 % (1,1 % en USD) durant le mois.

Les marchés asiatiques ont enregistré des performances contrastées, avec des ventes d’actions chinoises soutenues, tandis que d’autres s’inscrivaient en hausse. Le Shanghai Shenzhen CSI 300 et l’indice Hang Seng ont dévissé respectivement de 7,6 % (-8,3 % en USD) et 3,2 %. Au Japon, l’indice des blue chips Nikkei 225 a progressé de 4,9 % (-0,7 % en USD en raison de la faiblesse du yen). Le marché actions coréen a poursuivi son rebond, avec une hausse de 2,2 % pour l’indice KOSPI (+1,4 % en USD). Le marché indien BSE Sensex a bondi de 4,1 % (+3,6 % en USD).

Jusqu’à présent, HESPER FUND - Global Solutions a pu surmonter ce contexte très difficile. Le conflit en Ukraine continue de mettre à mal notre scénario macroéconomique pour 2022. Il menace la solidité de la croissance mondiale et le retour progressif de l’inflation vers les objectifs visés par les banques centrales en plein durcissement des politiques monétaires. L’isolement économique et financier de la Russie, carrefour névralgique de l’approvisionnement en énergie et en matières premières, et son impact sur l’inflation et le commerce international posent un immense défi pour la croissance mondiale. Les responsables politiques, qui ont tout juste commencé à retirer les mesures de soutien exceptionnelles mises en place dans le cadre de la pandémie, revoient leurs projets de normalisation à la lumière de leurs situations respectives. Les différents niveaux de puissance économique pourraient aggraver les divergences politiques entre les pays et provoquer potentiellement des erreurs de politique qui pourraient à leur tour offrir des opportunités d’investissements dans l’espace monétaire.

La probabilité d’un atterrissage en douceur de la croissance dans les grandes économies avancées en 2023 reste d’actualité, mais se réduit de jour en jour. Alors que les risques inflationnistes sont orientés à la hausse et que le conflit ukrainien freine la croissance, les banques centrales sont confrontées à un choix cornélien entre croissance et emploi.

En mars, le fonds a dégagé une performance solide malgré des conditions très difficiles. La sortie des placements européens et des devises a été payante. Notre exposition à l’or et aux matières premières a contribué à la performance les deux premières semaines. La détention d’une position courte nette sur la duration grâce à la vente à découvert de Bunds a également été source de performance la deuxième moitié du mois. La première quinzaine de mars, nous avons progressivement abaissé notre exposition aux actions à 4 % avant de la faire remonter à 27 % en fin de mois.

Début avril, le fonds maintient un positionnement prudent. L’exposition nette aux actions du fonds s’établit à 27 % et est principalement affectée à des indices nord-américains. Sur le front obligataire, le fonds est investi à hauteur de 20 % dans les emprunts d’État ayant une maturité courte. La part des obligations à haut rendement et d’entreprises ainsi que des emprunts investment grade s’élève à 7 %, tandis que le fonds détient une position de 3 % sur l’or et n’est actuellement pas exposé aux matières premières. Sur le front des devises, HESPER FUND - Global Solutions détient une allocation de 32 % au dollar américain, de 21 % au franc suisse et de 6 % au dollar canadien. Par ailleurs, il détient une position courte sur la livre sterling à hauteur de 23 %.

Nous continuons de surveiller et d’ajuster en permanence l’exposition du fonds aux différentes classes d’actifs afin de l’adapter au sentiment de marché et à l’évolution du scénario de base macroéconomique. Ces derniers mois, les événements géopolitiques ont également joué un rôle déterminant dans notre allocation d’actifs.

En mars, HESPER FUND - Global Solutions EUR T-6 a gagné 3,26 %, ce qui porte sa performance en rythme annuel à +0,49 %. La volatilité des 250 derniers jours est restée stable (6,6 %) et offre toujours un profil risque/rendement intéressant. La performance annualisée depuis le lancement s’établit à 8,06 %.

*La distribution du fonds HESPER FUND - Global Solutions n’est actuellement autorisée qu’en Allemagne, en Italie, au Luxembourg, en France et en Suisse.

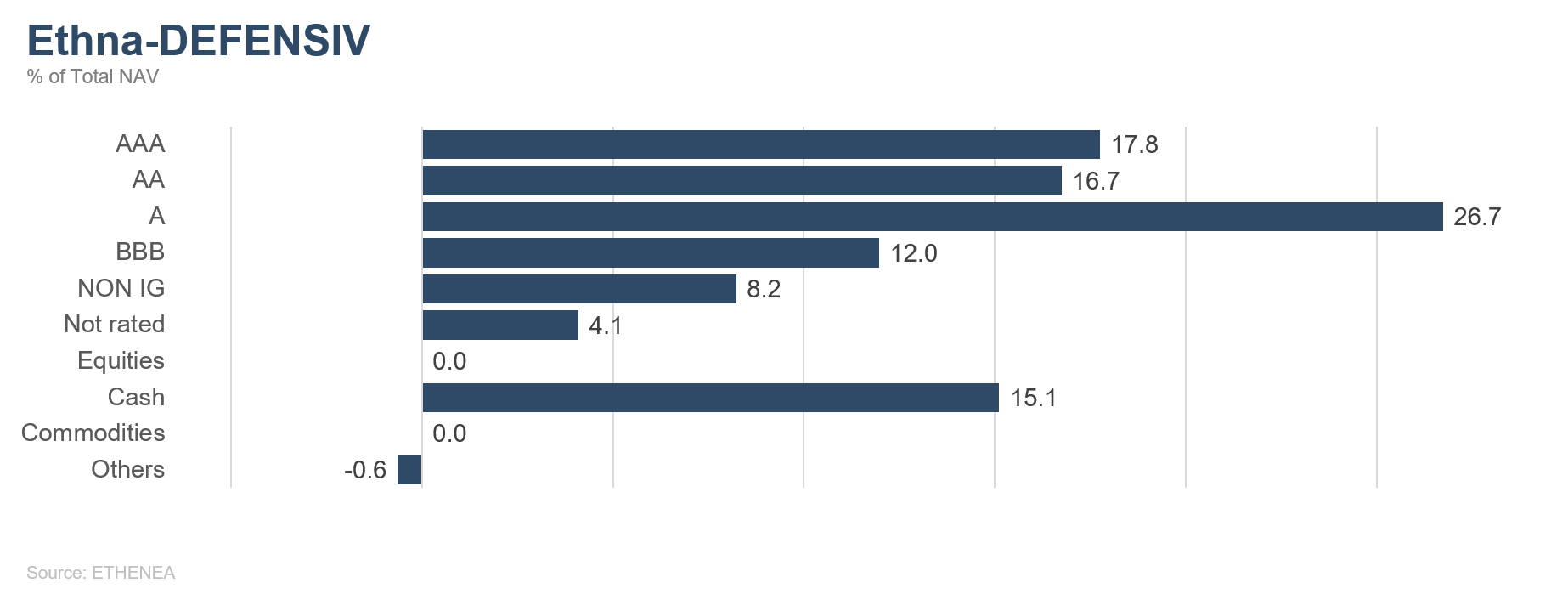

Graphique 1 : Structure* du fonds Ethna-DEFENSIV

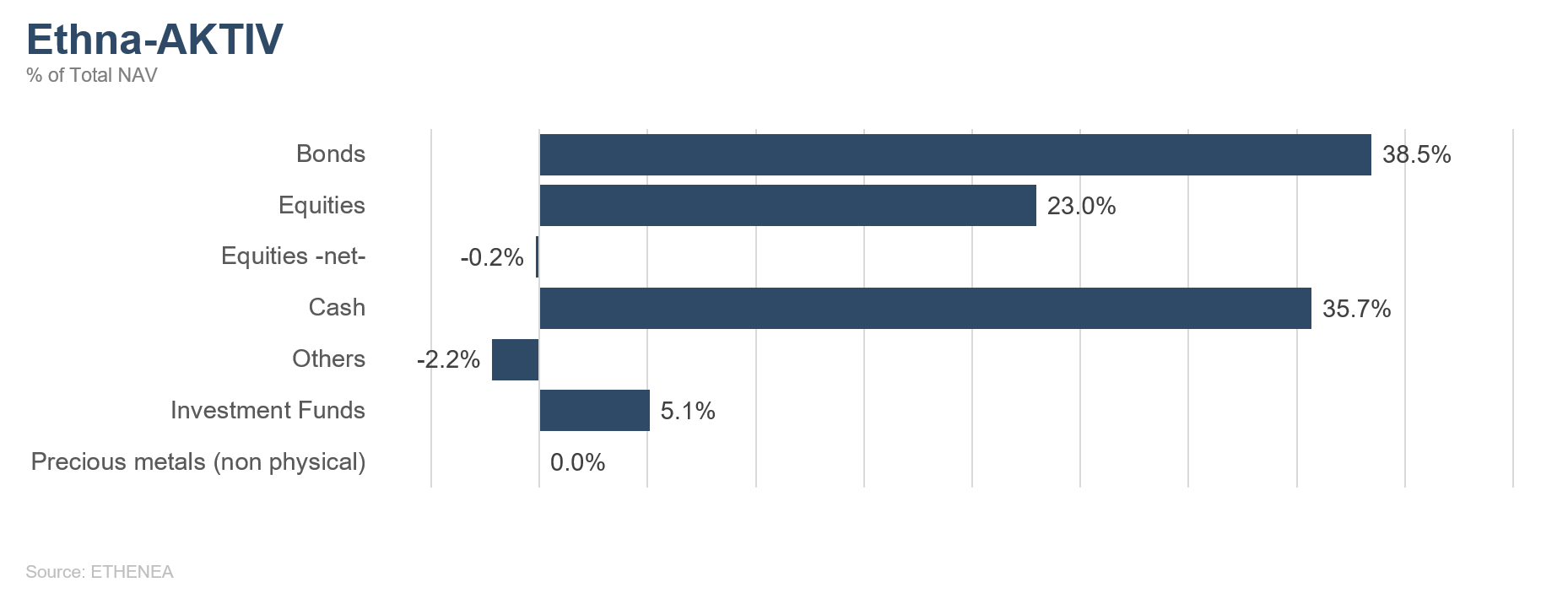

Graphique 2 : Structure* du fonds Ethna-AKTIV

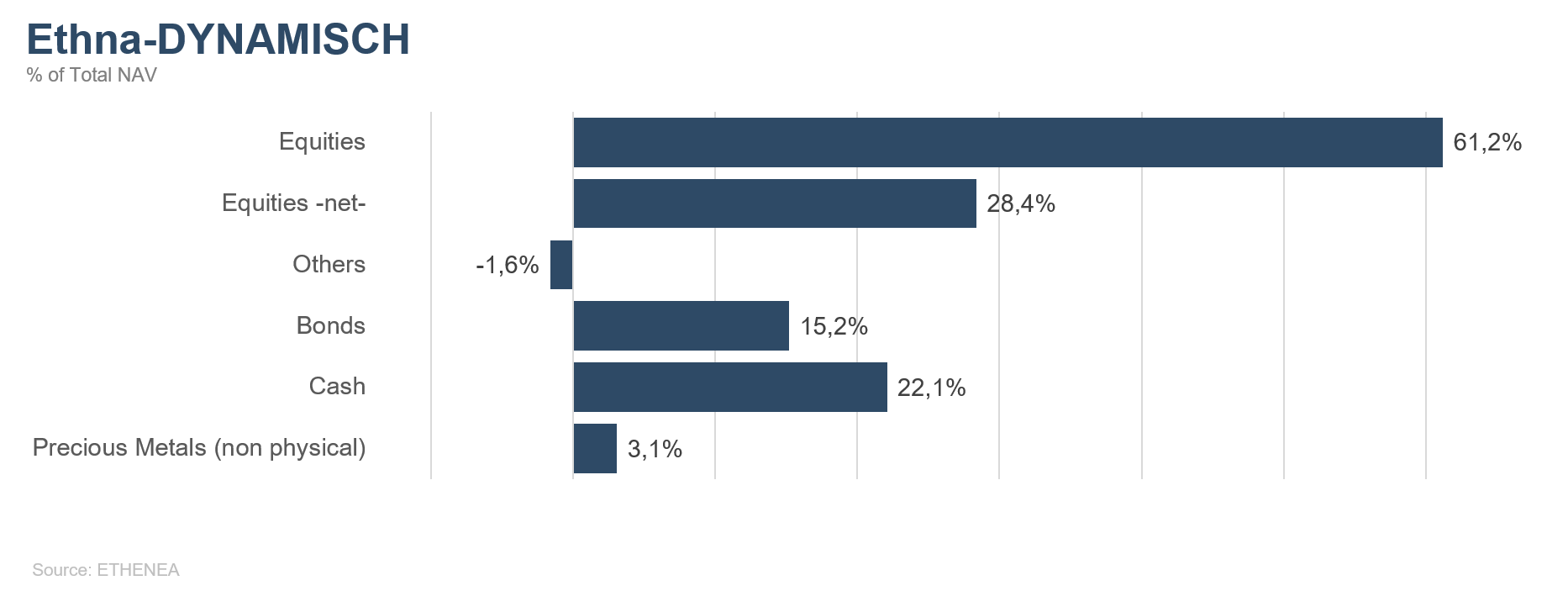

Graphique 3 : Structure* du fonds Ethna-DYNAMISCH

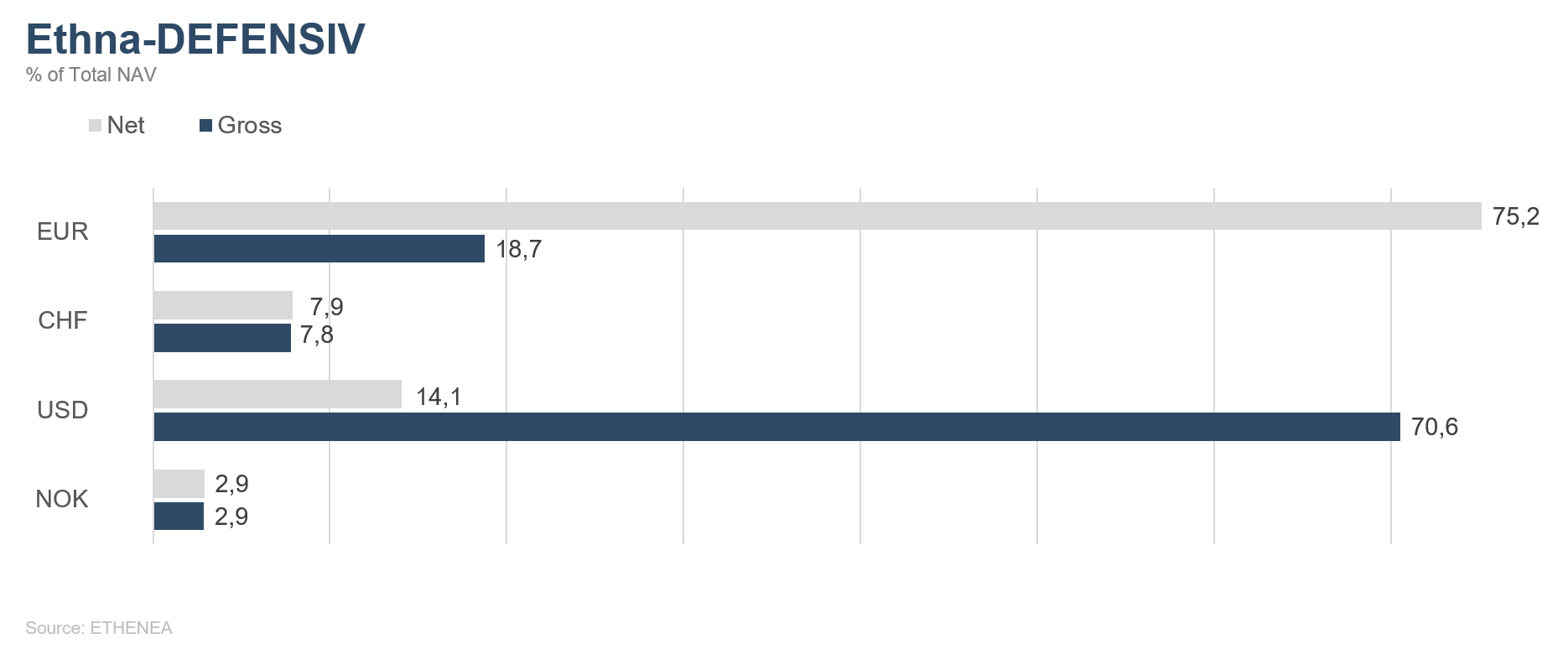

Graphique 4 : Répartition du fonds Ethna-DEFENSIV par devise

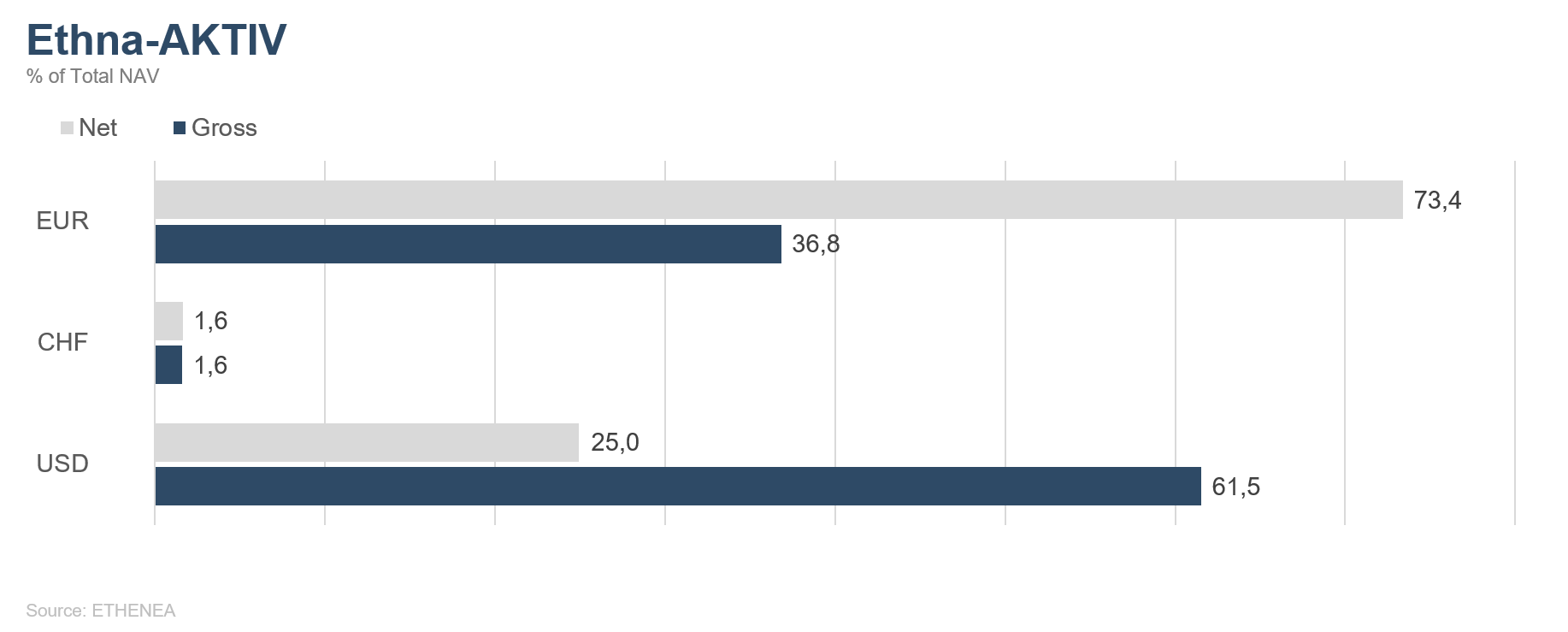

Graphique 5 : Répartition du fonds Ethna-AKTIV par devise

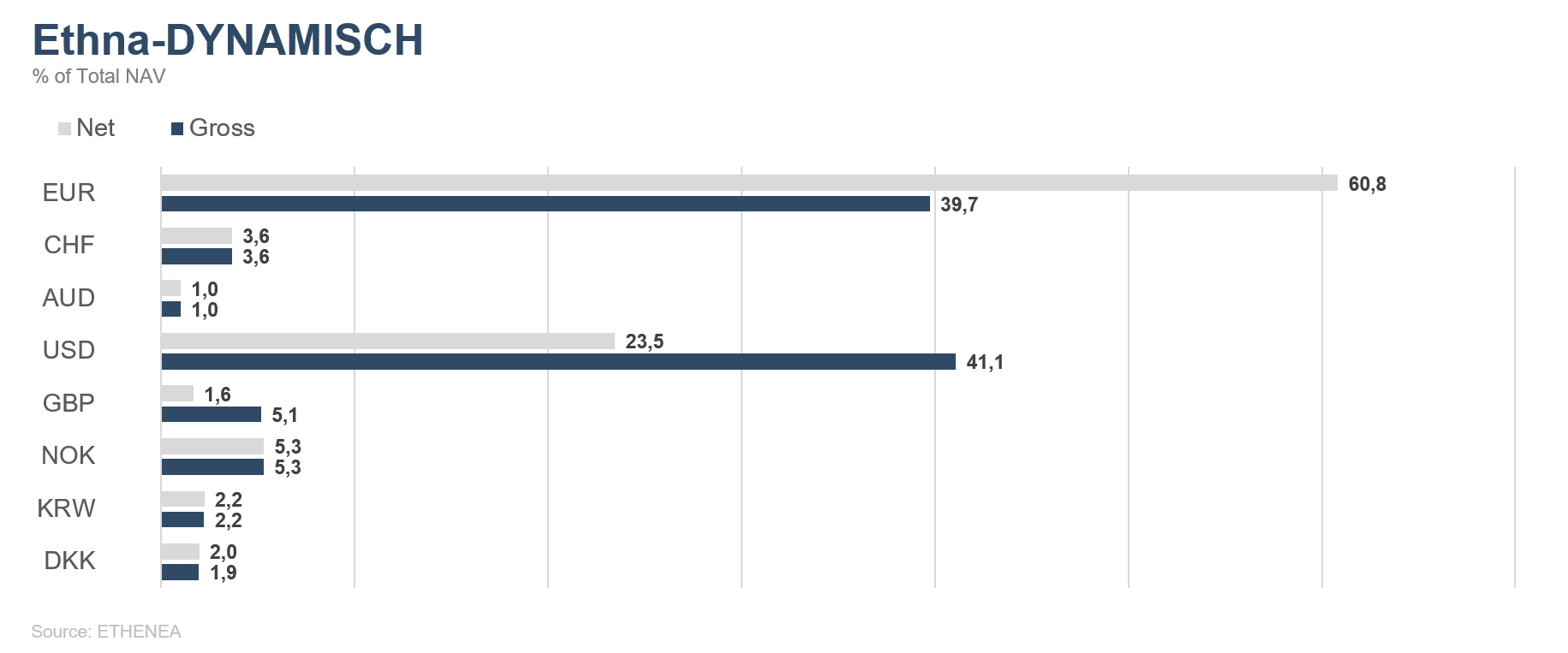

Graphique 6 : Répartition du fonds Ethna-DYNAMISCH par devise

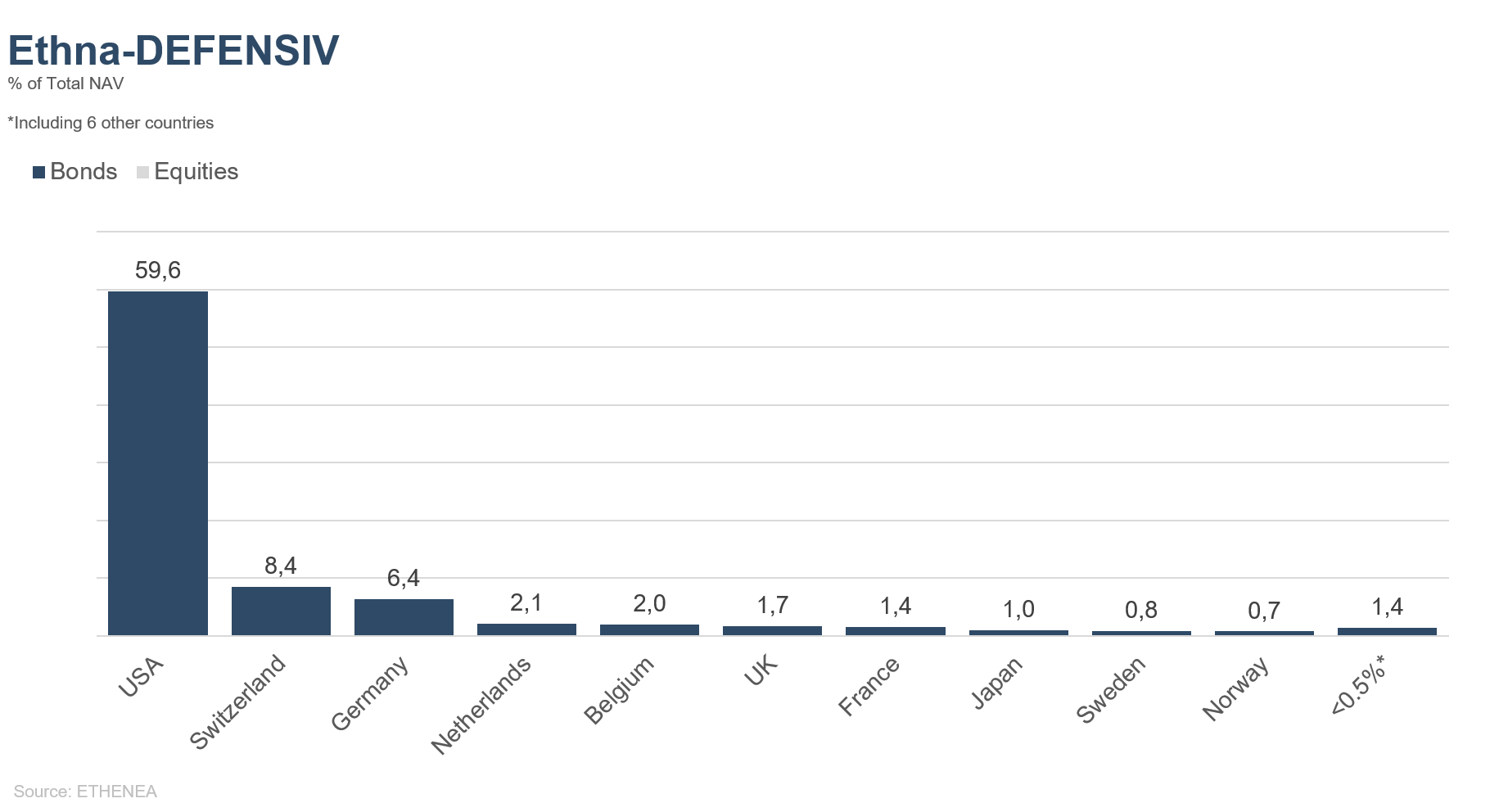

Graphique 7 : Allocation géographique du fonds Ethna-DEFENSIV

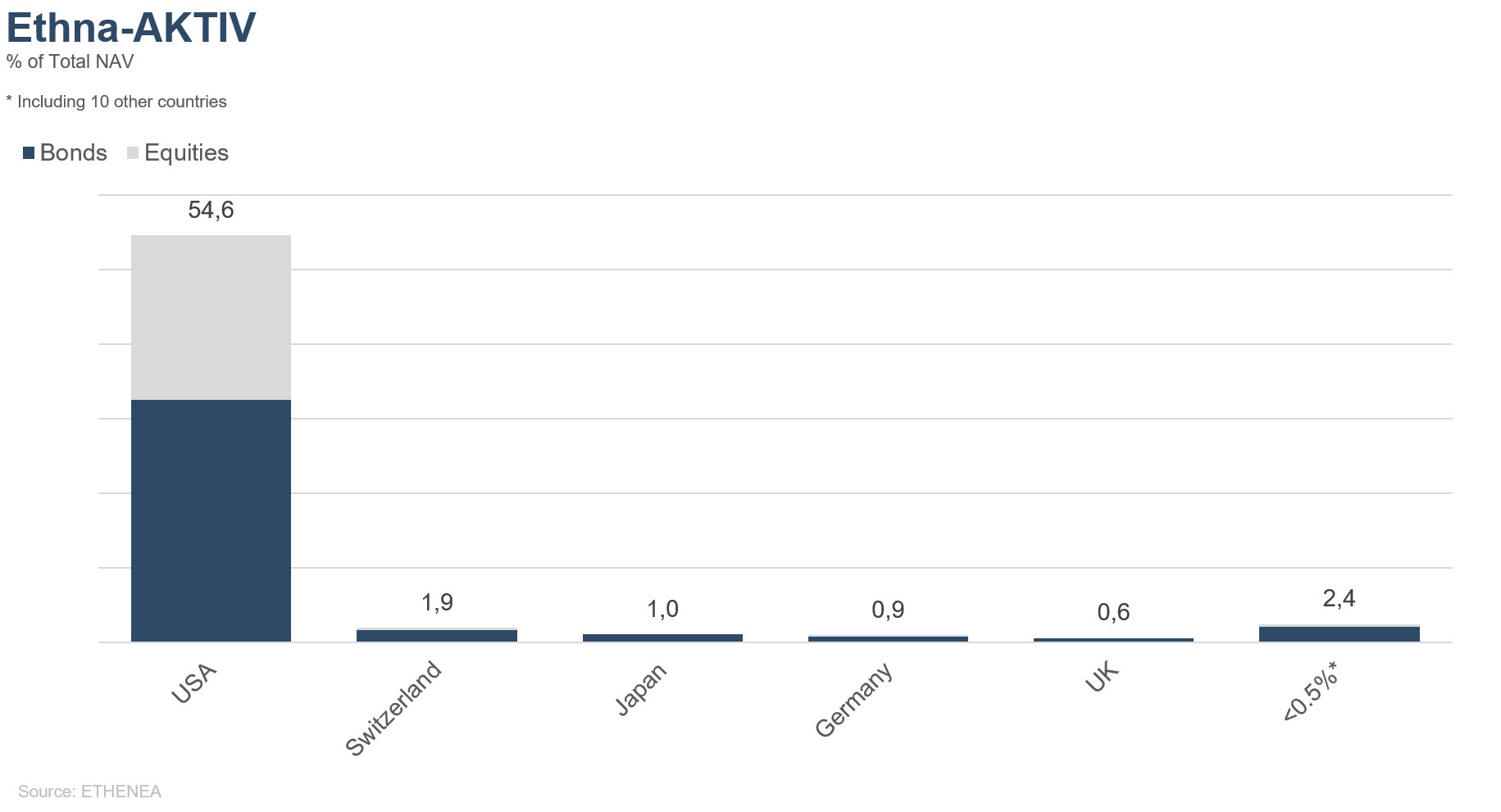

Graphique 8 : Allocation géographique du fonds Ethna-AKTIV

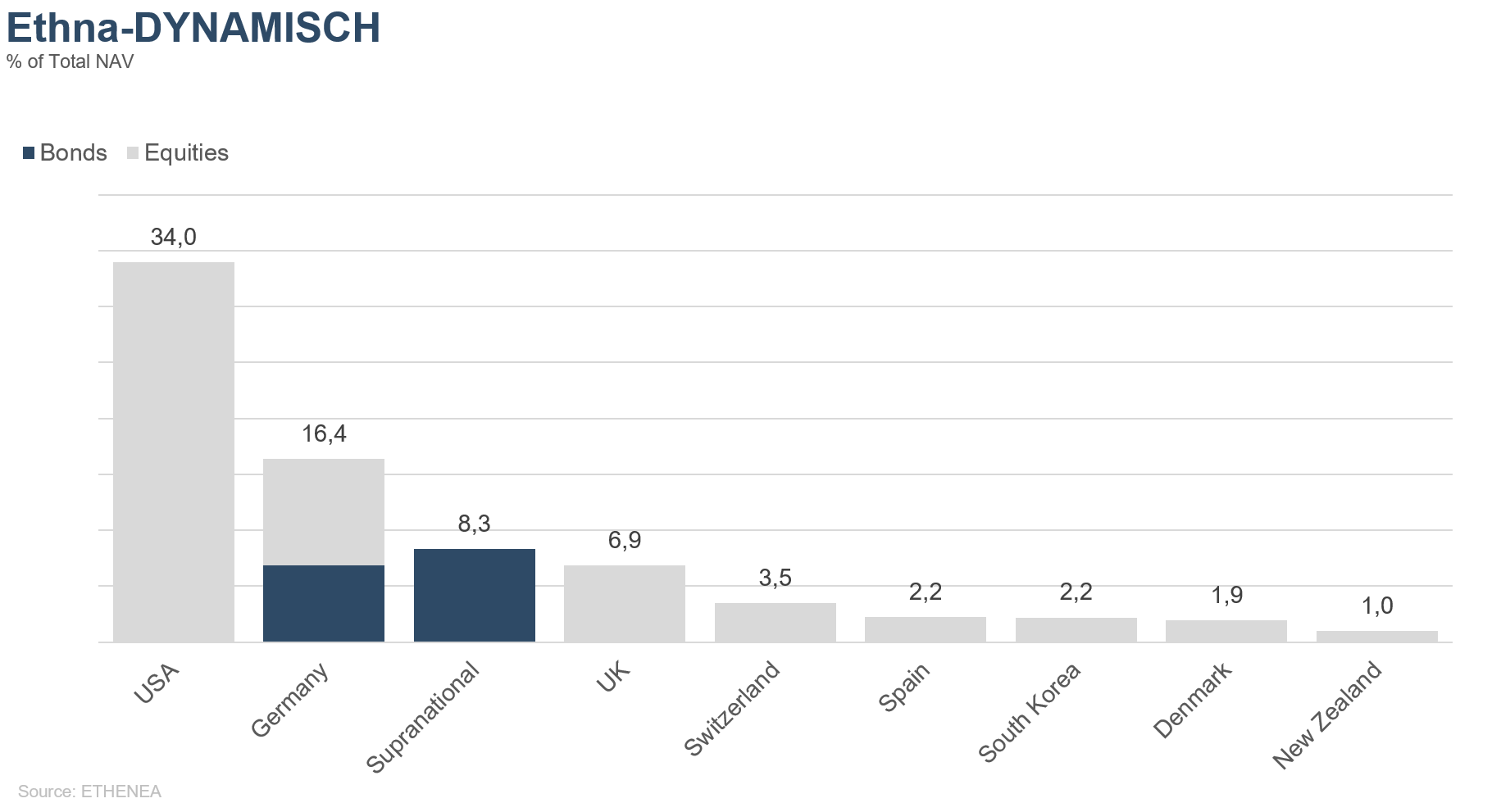

Graphique 9 : Allocation géographique du fonds Ethna-DYNAMISCH

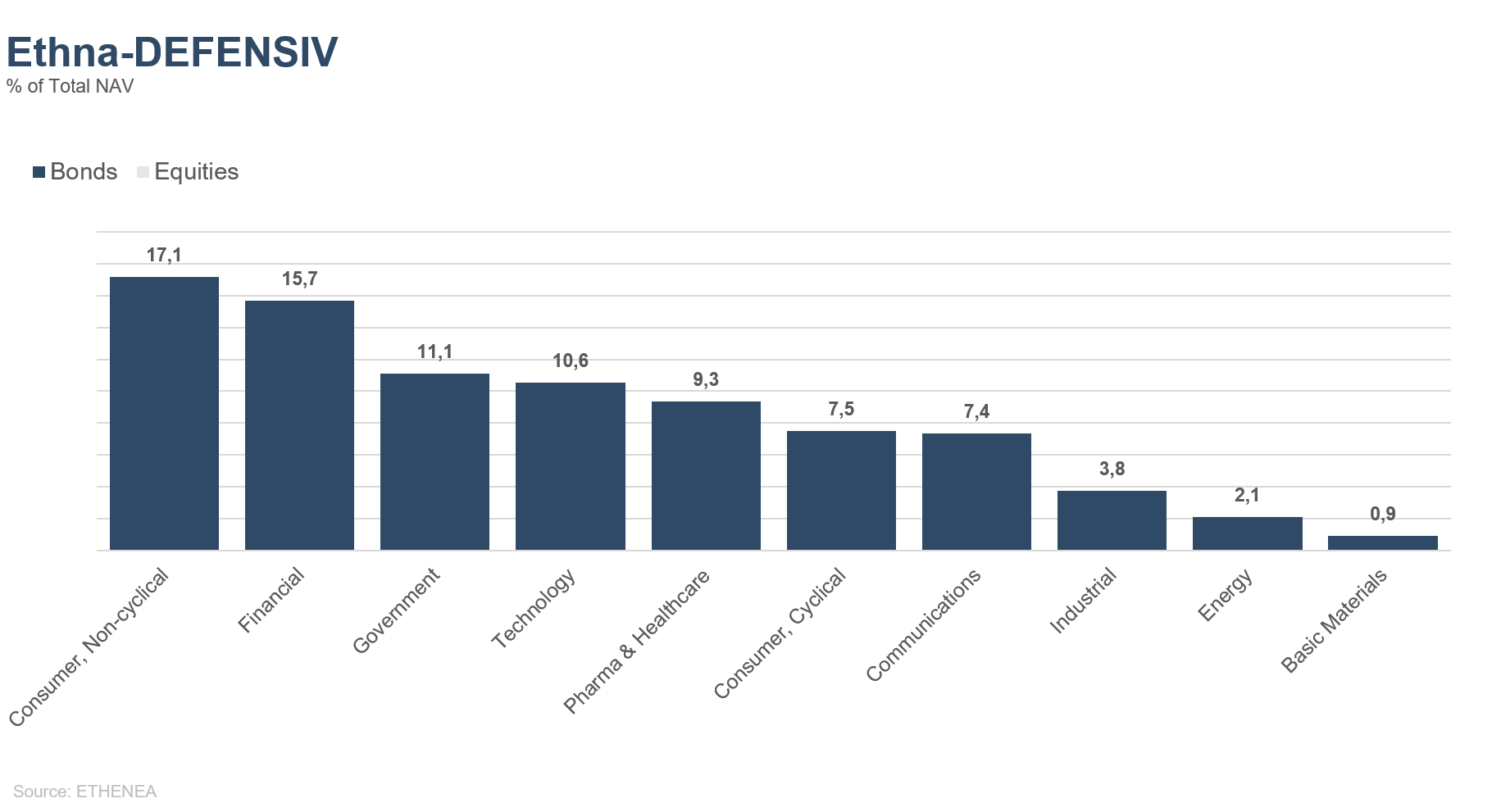

Graphique 10 : Allocation sectorielle du fonds Ethna-DEFENSIV

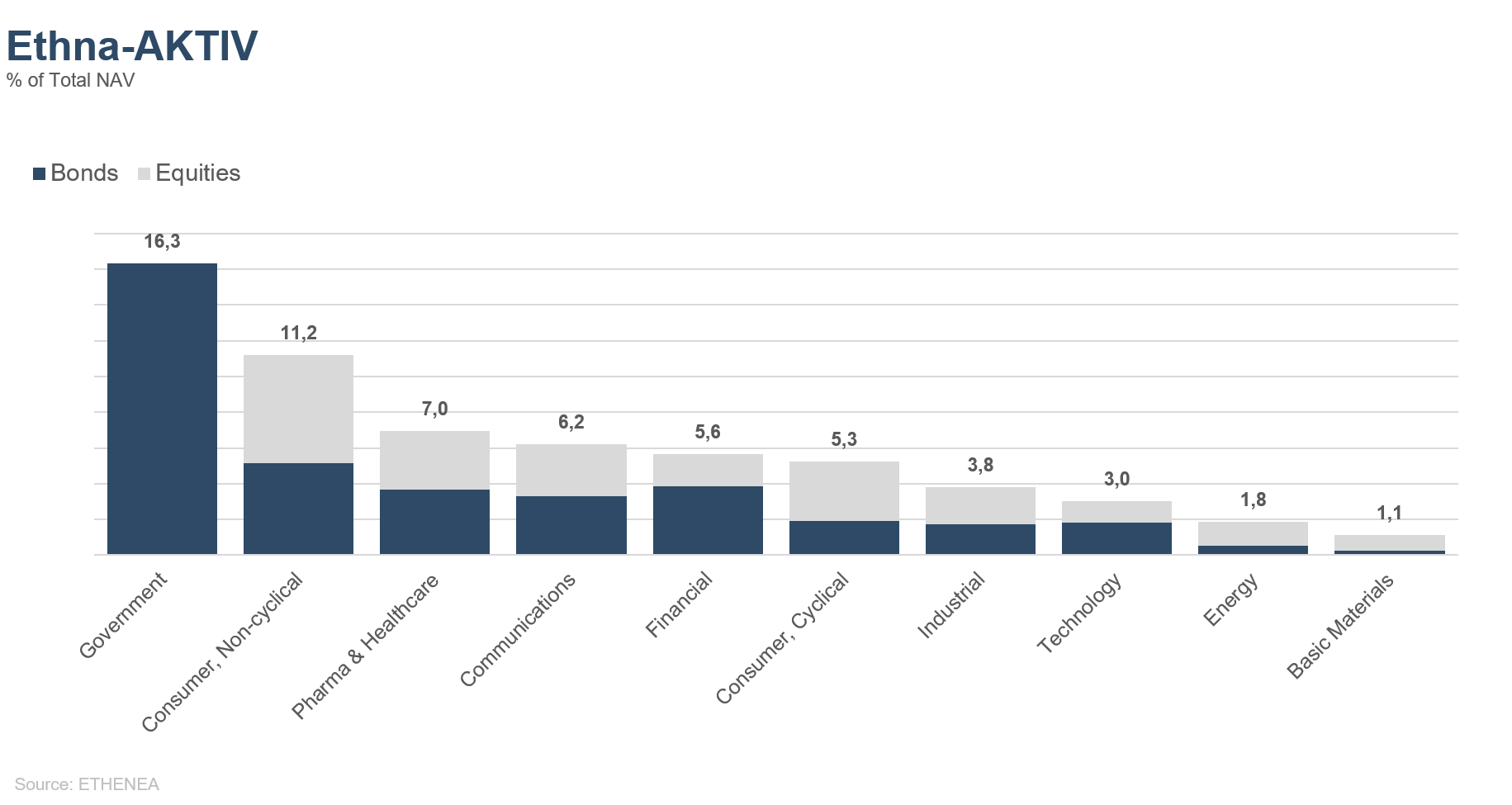

Graphique 11 : Allocation sectorielle du fonds Ethna-AKTIV

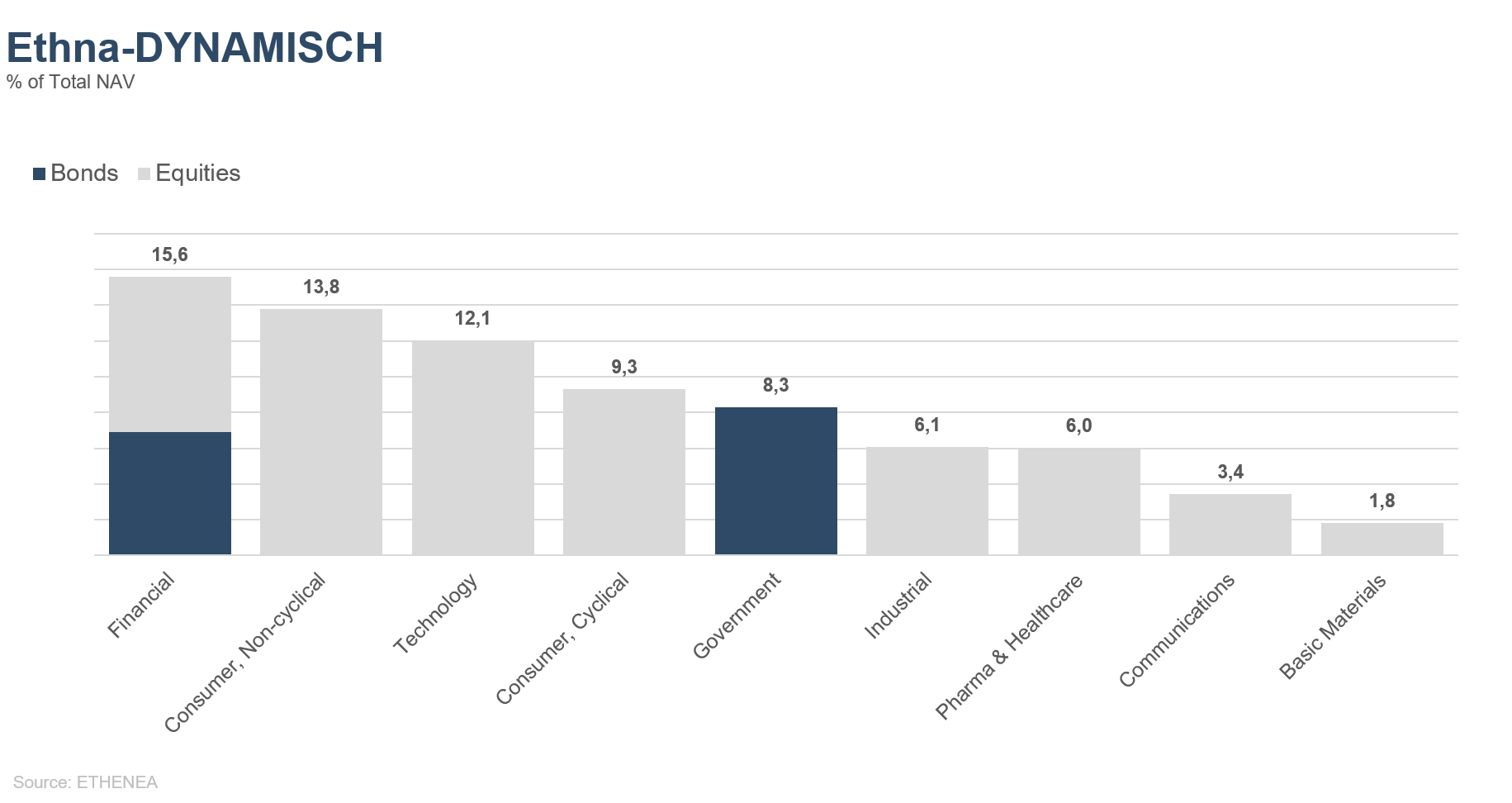

Graphique 12 : Allocation sectorielle du fonds Ethna-DYNAMISCH

* Le « cash » englobe les dépôts à vue, les comptes au jour le jour et les comptes courants/autres comptes. Le terme « equities net » inclut les investissements directs et l’exposition résultant des produits dérivés sur actions.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Le présent document est une communication publicitaire. Il est uniquement destiné à fournir des informations sur le produit concerné et n'a pas été préparé sur la base d'une obligation légale ou réglementaire. Les informations contenues dans ce document ne constituent en aucun cas une sollicitation, une offre ou une recommandation en vue de l'achat ou de la vente de parts du fonds ou de la réalisation d'une quelconque transaction. Elles visent uniquement à présenter au lecteur les principales caractéristiques du fonds, telles que son processus d'investissement par exemple, et n'ont pas été pensées comme un conseil en investissement, que ce soit en tout ou en partie. Elles ne remplacent nullement la réflexion personnelle ou des informations ou conseils juridiques, fiscaux ou financiers. La responsabilité de la société de gestion, de ses collaborateurs ou de ses organes ne peut être engagée au titre de pertes découlant directement ou indirectement de l'utilisation du contenu du présent document ou de toute autre circonstance en lien avec ce document. La seule base juridiquement contraignante pour l'acquisition de parts est constituée par les documents de vente en vigueur rédigés en langue allemande (prospectus, documents d’informations clés (PRIIPs-KIDs) et, en complément, rapports annuels et semestriels), qui fournissent des informations détaillées sur l'acquisition de parts du fonds ainsi que sur les risques et les opportunités qui y sont associés. Les documents de vente en langue allemande cités (ainsi que des traductions non officielles dans d'autres langues) sont disponibles gratuitement à l’adresse www.ethenea.com ainsi qu’auprès de la société de gestion ETHENEA Independent Investors S.A. et de la banque dépositaire ainsi qu'auprès des agents payeurs et d'information nationaux correspondants et auprès du représentant en Suisse. Les agents payeurs ou d'information pour les fonds Ethna-AKTIV, Ethna-DEFENSIV et Ethna-DYNAMISCH sont les suivants : Allemagne, Autriche, Belgique, Liechtenstein, Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg ; Espagne : ALLFUNDS BANK, S.A., C/ Estafeta, 6 (la Moraleja), Edificio 3 – Complejo Plaza de la Fuente, ES-28109 Alcobendas (Madrid) ; France : CACEIS Bank France, 1-3 place Valhubert, F-75013 Paris ; Italie : State Street Bank International – Succursale Italia, Via Ferrante Aporti, 10, IT-20125 Milano ; Société Génerale Securities Services, Via Benigno Crespi, 19/A - MAC 2, IT-20123 Milano ; Banca Sella Holding S.p.A., Piazza Gaudenzio Sella 1, IT-13900 Biella ; Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano ; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich ; Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. Les agents payeurs ou d'information pour le fonds HESPER FUND, SICAV - Global Solutions sont les suivants : Allemagne, Autriche, Belgique, France, Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg ; Italie : Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano ; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich ; Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. La société de gestion peut, pour des raisons nécessaires d'un point de vue stratégique ou juridique, dans le respect d’éventuels préavis, résilier des contrats de distribution existants avec des tiers ou retirer des autorisations de distribution. Les investisseurs peuvent s'informer au sujet de leurs droits sur le site Internet www.ethenea.com ainsi que dans le prospectus de vente. Les informations sont disponibles en allemand et en anglais ainsi que, dans certains cas, dans d’autres langues également. Publié par : ETHENEA Independent Investors S.A. Il est défendu de transmettre ce document à des personnes basées dans un Etat dans lequel le fonds n'est pas autorisé à la distribution ou dans lequel une autorisation de commercialisation est nécessaire. Les parts ne peuvent être proposées à des personnes situées dans de tels pays que si cette offre est conforme aux dispositions juridiques applicables et que si la diffusion/publication du présent document ainsi que l'achat/vente de parts dans la juridiction concernée ne sont soumis à aucune limitation. En particulier, le fonds ne peut pas être proposé aux Etats-Unis d'Amérique, ni à des Ressortissants américains (au sens de la règle 902 du règlement S de la Loi américaine sur les valeurs mobilières (Securities Act) de 1933, dans sa version en vigueur), ni à des personnes agissant sur ordre, pour le compte ou au profit de Ressortissants américains. La performance passée ne constitue ni une indication ni une garantie des résultats futurs. Les fluctuations au niveau de la valeur et du rendement des instruments financiers sous-jacents ainsi que des taux d'intérêt et des taux de change signifient que la valeur et le rendement des parts d'un fonds peuvent évoluer à la hausse comme à la baisse et ne sont pas garantis. Les valorisations indiquées aux présentes tiennent compte de plusieurs facteurs, parmi lesquels le cours actuel, la valeur estimée des actifs sous-jacents et la liquidité de marché, ainsi que d'autres anticipations et informations accessibles au public. En principe, le cours, la valeur et le rendement peuvent évoluer à la hausse comme à la baisse, jusqu'à la perte totale du capital investi, et les anticipations et informations peuvent changer sans préavis. La valeur du capital investi, le cours des parts du fonds ainsi que les revenus et distributions en découlant peuvent fluctuer, voire s'avérer nuls. Une performance positive enregistrée par le passé ne garantit donc en rien qu'une performance positive sera obtenue à l'avenir. La préservation du capital investi ne saurait notamment pas être garantie. En outre, aucune garantie ne peut être donnée quant au fait que la valeur du capital investi ou des parts détenues lors d'une vente ou d'un rachat correspondra au capital initialement investi. Les placements en devises étrangères sont par ailleurs exposés aux fluctuations des taux de change et aux risques de change. En d'autres termes, la performance de tels placements dépend également de la volatilité de la devise étrangère, qui peut avoir un impact négatif sur la valeur du capital investi. Les positions et les allocations peuvent évoluer. Les commissions de gestion et de banque dépositaire ainsi que tous les autres frais facturés au fonds conformément aux dispositions contractuelles sont inclus dans le calcul. Le calcul de la performance est réalisé selon la méthode BVI, c.-à-d. que la prime d’émission, les frais de transaction (tels que les frais d’ordre et les commissions de courtage) ainsi que les frais de garde et autres commissions de gestion ne sont pas inclus dans le calcul. La performance serait moins élevée s’il était tenu compte de la prime d’émission. Il ne saurait être garanti que les prévisions de marché se réaliseront. Les informations concernant les risques contenues aux présentes ne doivent pas être interprétées comme une divulgation exhaustive des risques ni comme une présentation définitive des risques mentionnés. Une description détaillée des risques figure dans le prospectus. Aucune garantie ne peut être donnée quant à l'exactitude, l'exhaustivité ou la pertinence du présent document. Son contenu et les informations qu'il contient sont protégés par le droit d'auteur. Il ne saurait être garanti que le présent document satisfait à l'ensemble des exigences légales et réglementaires définies par les pays autres que le Luxembourg. Avertissement : Les termes techniques les plus importants se trouvent dans le glossaire à l’adresse https://www.ethenea.com/glossaire. Information pour les investisseurs en Belgique: Le prospectus, les statuts et les rapports périodiques, ainsi que les documents d’informations clés (PRIIPs-KIDs), sont disponibles en français gratuitement auprès de la société de gestion, ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxembourg. Informations pour les investisseurs en Suisse : L'organisme de placement collectif est domicilié au Luxembourg. Le représentant en Suisse est IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zurich. L’agent payeur en Suisse est DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zurich. Le prospectus, les documents d’informations clés (PRIIPs-KIDs), les statuts et les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Copyright © ETHENEA Independent Investors S.A. (2024) Tous droits réservés. 04/04/2022