Instinct grégaire

Les observations ne font pas office de preuves scientifiquement fondées, mais plutôt d’indications claires. L'auteur soupçonne fortement que la grande majorité des acteurs du marché ont actuellement un comportement des plus moutonniers. Dans un sens, cela peut se comprendre puisque nous travaillons tous avec exactement la même information que nous recevons des mêmes sources, et en même temps. Presque inévitablement, nous arrivons aux mêmes conclusions, qui ne sont pas nécessairement fausses. Cependant, il va falloir faire extrêmement attention de ne pas suivre le mouvement dans l'abîme, et s’affranchir de la tendance à temps.

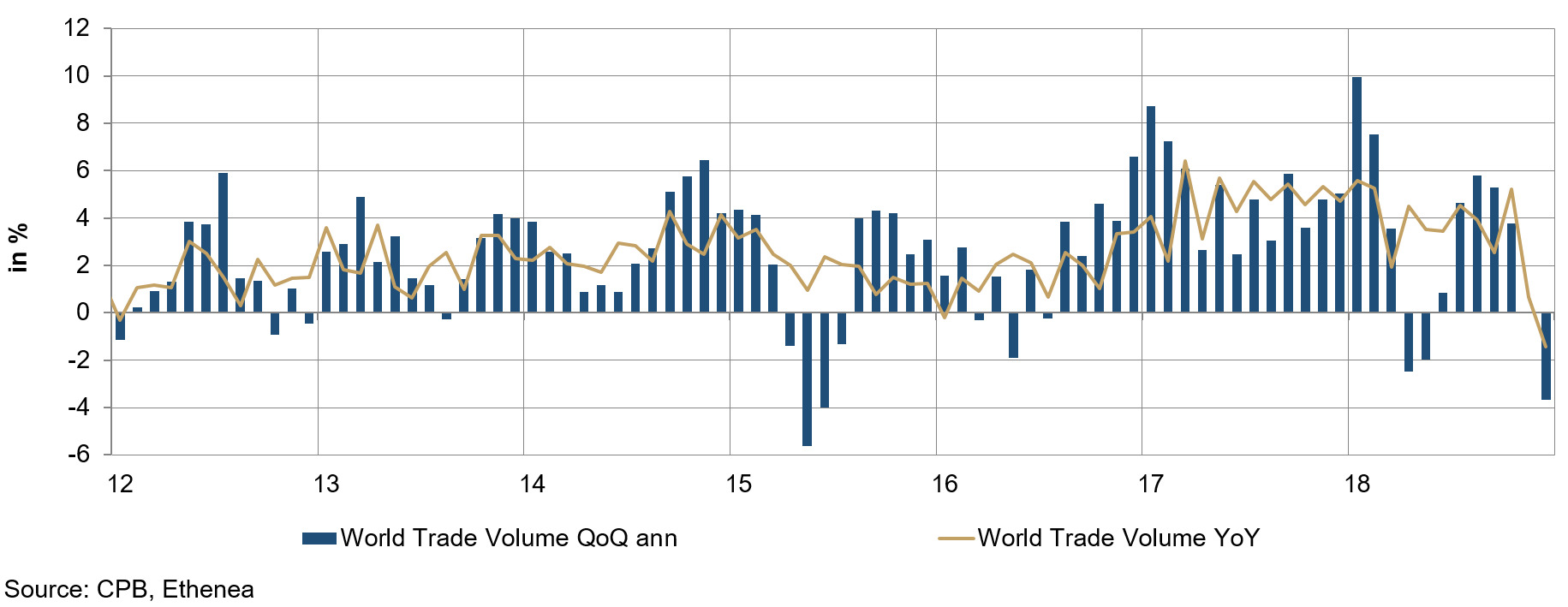

Comme nous l'avons déjà écrit au début de cette année, nous nous attendons à un atterrissage turbulent¹ de l'économie mondiale mais en aucun cas à un atterrissage en catastrophe. Et maintenant que nous avons laissé le premier trimestre derrière nous, il va falloir faire de grands efforts pour ignorer les signes de faiblesse. Le graphique 1 montre le volume du commerce mondial sur la base des données du CPB, le groupe de réflexion néerlandais pour l'analyse des politiques économiques, qui est considéré comme très fiable. Afin d'augmenter quelque peu la volatilité de la série de données, nous utilisons la moyenne sur trois mois. Mais là aussi, on observe un ralentissement marqué des flux commerciaux vers la fin de 2018, ce qui est également cohérent avec la faiblesse actuelle du secteur manufacturier au niveau mondial. Le différend commercial entre la Chine et les États-Unis semble en fin de compte laisser quelques traces.

Graphique 1 : Volume du commerce mondial (moyenne sur 3 mois)

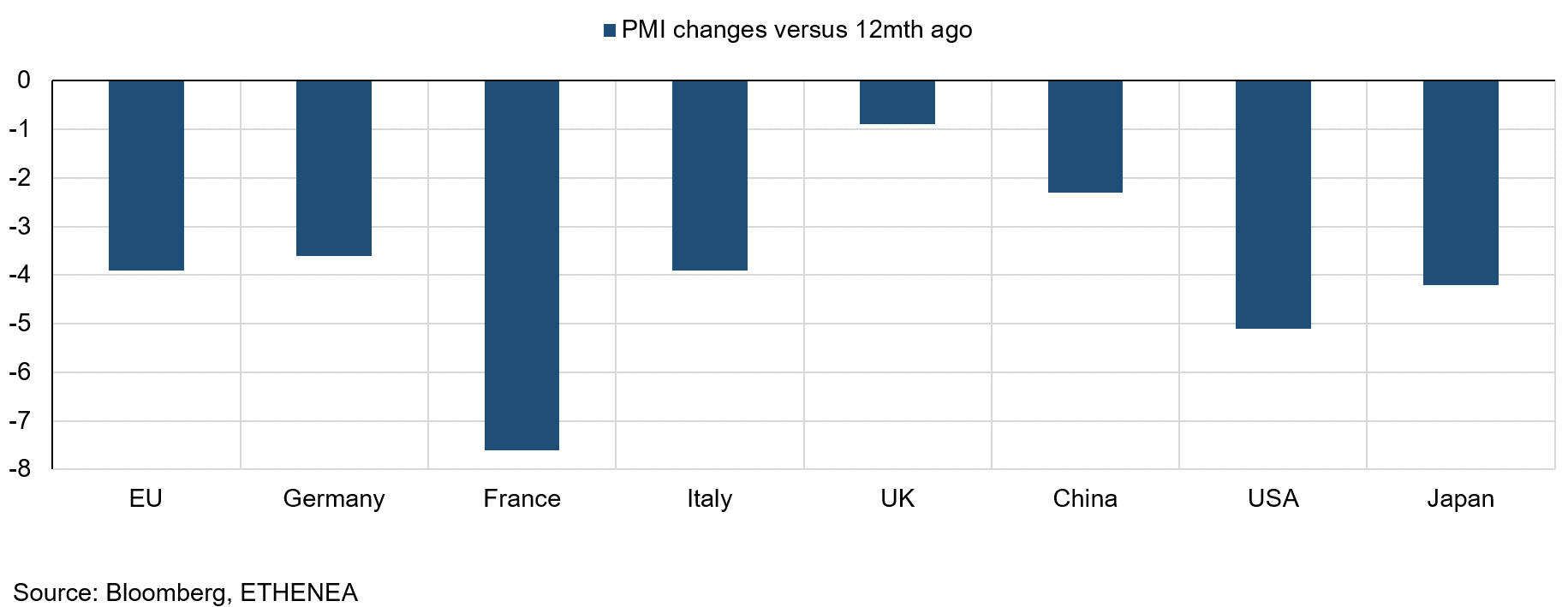

Graphique 2 : Indices des directeurs d'achat

Les indices des directeurs des achats se détériorent également sensiblement. Le graphique 2 montre l'évolution de l'indice par rapport à celui d'il y a 12 mois. Ce qui est surprenant dans ce graphique, c'est la très légère détérioration de la valeur du Royaume-Uni, pris dans la gestion véritablement chaotique de son Brexit et qui tient la politique européenne en otage depuis plusieurs mois. Tout ce que je peux faire à ce stade, c'est envoyer un message au Parlement britannique. L'auteur nord-irlandais C.S. Lewis aurait dit : Vous ne pouvez pas revenir en arrière et changer le début, mais vous pouvez reprendre de là où vous êtes et changer la fin. Les parlementaires l’entendront peut-être. Le reste de l'Europe les en remerciera.

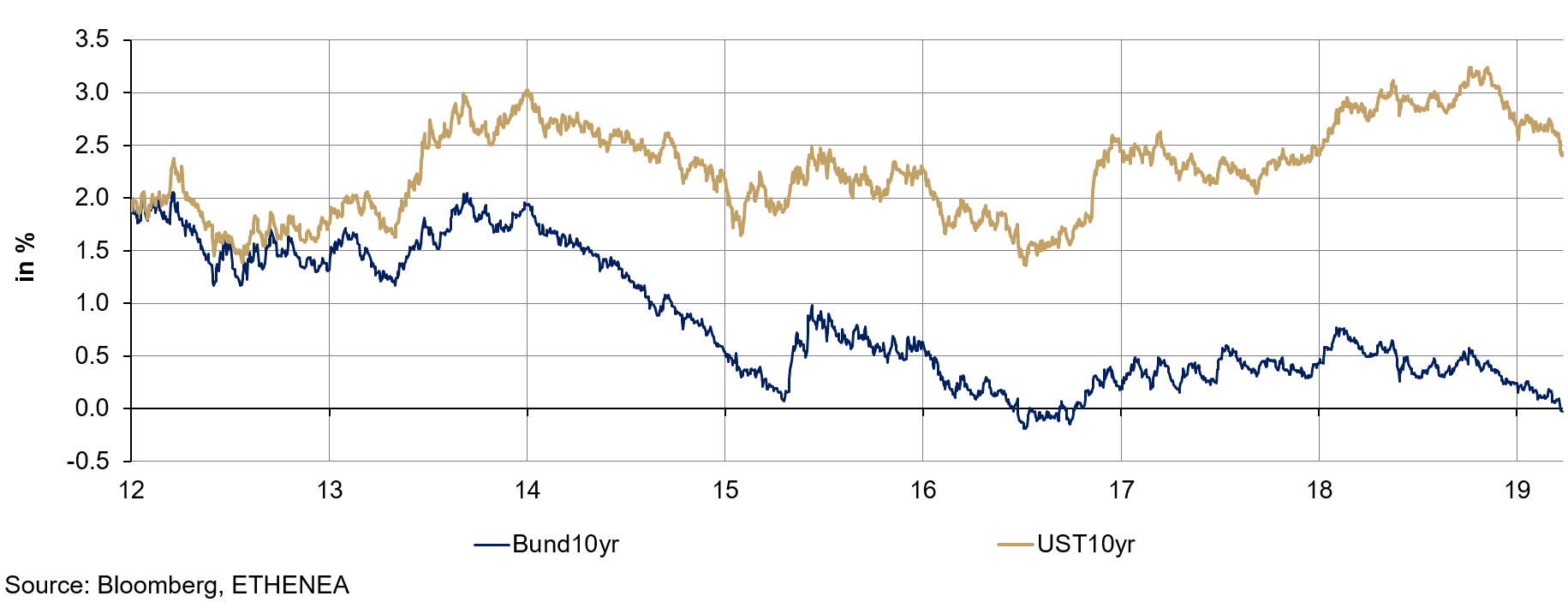

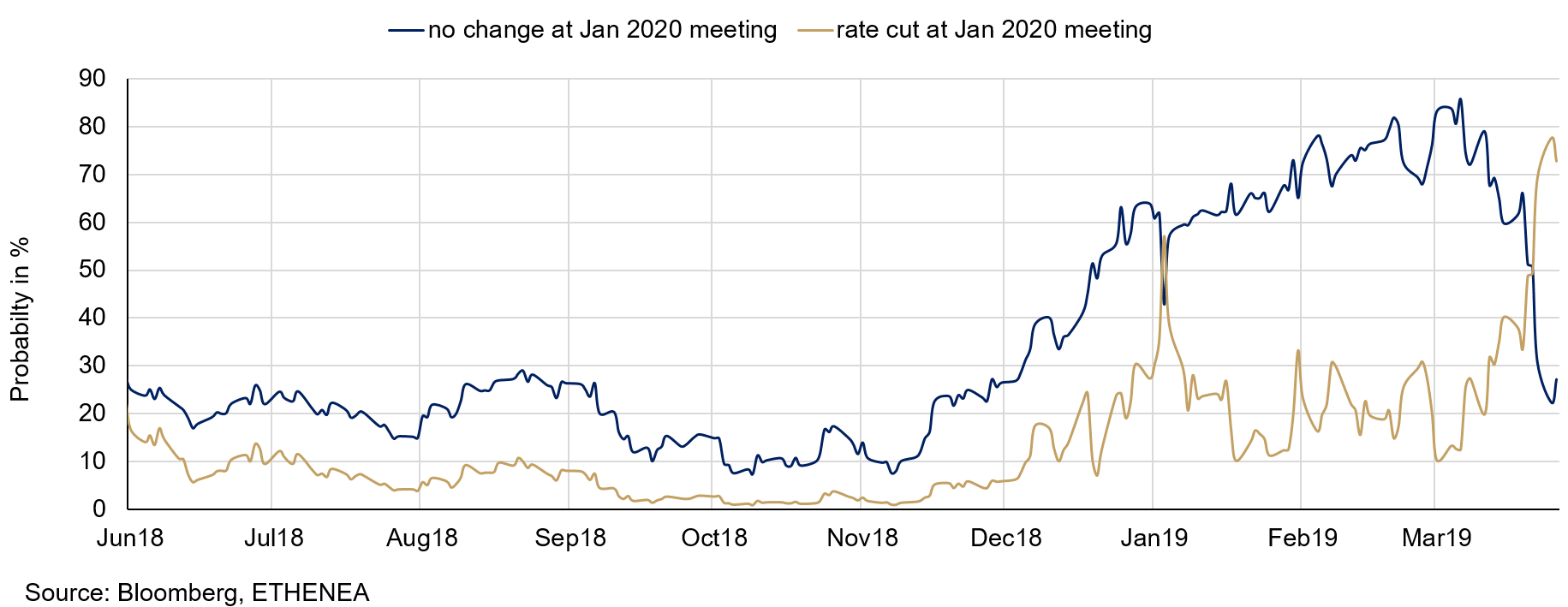

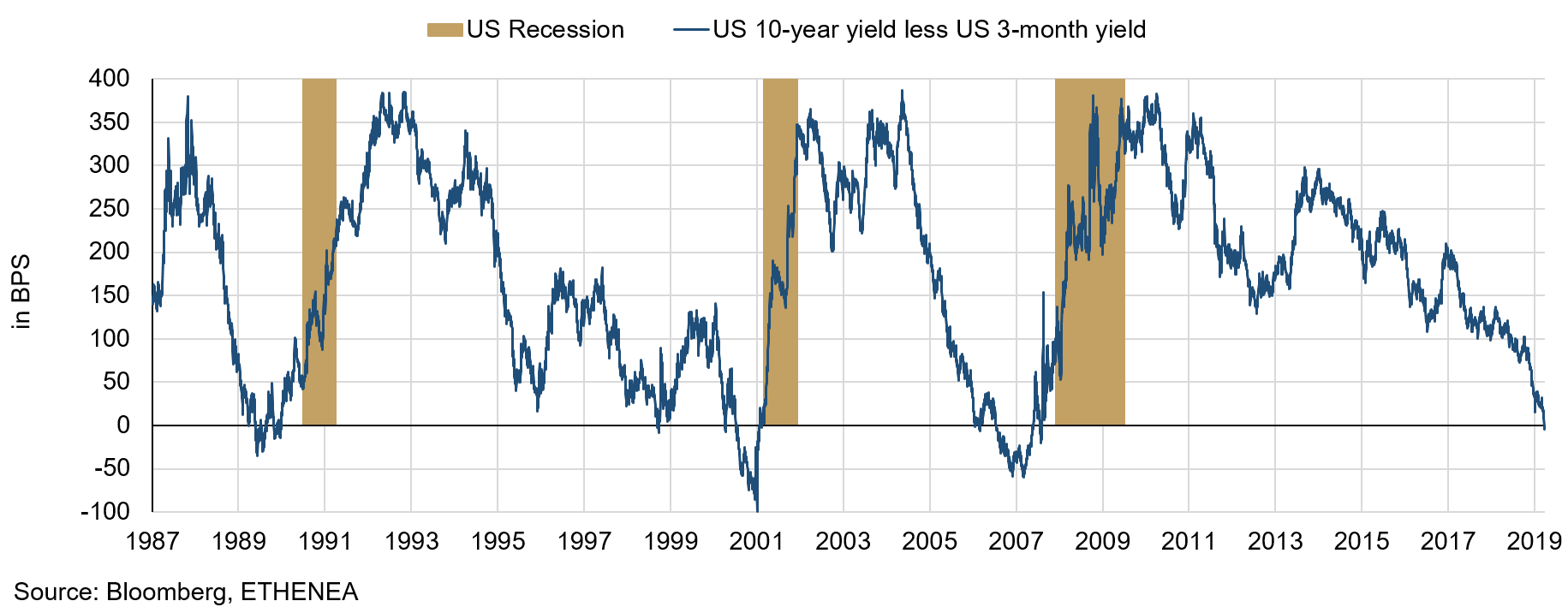

Un autre indicateur économique pour l’évaluation future des marchés est aussi le niveau de rendement du Bund et des Bonds du Trésor à 10 ans (voir graphique 3). Le vendredi 22 mars 2019, le Bund à 10 ans a évolué en territoire négatif pour la première fois depuis 2016. Cela peut être dû non seulement à l'anticipation par les marchés d’une faiblesse économique à venir, mais aussi à la crainte d'un chaos possible si un Brexit désordonné se confirme le 12 avril 2019. Le rendement de l'emprunt d'Etat américain à 10 ans est ainsi également tombé en dessous de 2,5 %. Ce niveau en soi n'est pas si significatif. Ce qui a toutefois choqué les acteurs du marché, c'est le fait que, pour la première fois depuis 2006, la courbe des rendements aux États-Unis s'est inversée entre le rendement à 3 mois et le rendement à 10 ans (cf. graphique 5). Les six dernières récessions aux États-Unis ont toujours été annoncées de 12 à 18 mois à l'avance par une inversion de la courbe des taux. A cet égard, la réaction du marché a été compréhensible dans sa réévaluation de l'évolution future des taux directeurs de la Réserve fédérale américaine (cf. graphique 4). Après l'inversion de la courbe, le marché (calculé à partir des futures sur les taux d'intérêt américains) a sensiblement augmenté la probabilité d'une baisse des taux d'intérêt par la Réserve fédérale américaine lors de sa réunion prévue fin janvier 2020 d'un peu moins de 50 % à près de 80 %, alors que la probabilité de ne pas voir les taux d'intérêt changer diminuait en même temps.

Graphique 3 : Rendement des obligations d'État allemandes (Bund) et américaines à 10 ans

Graphique 4 : Probabilité implicite du comportement de la Fed à sa réunion de janvier 2020 calculée à partir des futures du marché monétaire.

Graphique 5 : Différence de rendement entre les obligations d'État à 10 ans et à 3 mois.

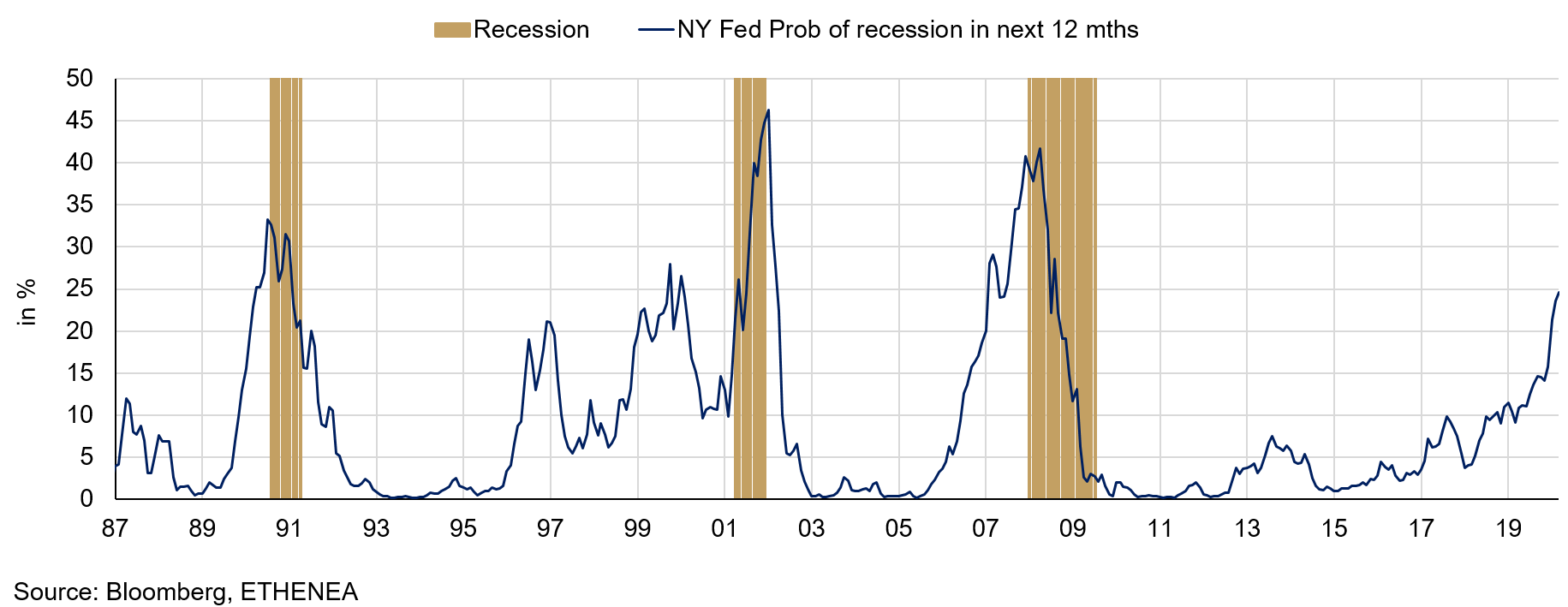

Graphique 6 : Probabilité implicite d'une récession au cours des 12 prochains mois, calculée par la Fed de New York.

La probabilité largement reconnue d'une récession au cours de l'année à venir, calculée par la Réserve fédérale de New York, est également en hausse constante (voir graphique 6). Encore un autre indice.

En ce moment, il est important de prendre quelques distances par rapport à la tendance. Les indications susmentionnées indiquent à l'unisson une récession aux États-Unis à partir des 12 prochains mois et donc certainement aussi dans l'ensemble du monde développé. Toutefois, cela ne signifie pas nécessairement que cela se produira. Nous travaillons avec des probabilités et non avec un processus déterministe ! Il est tout à fait possible qu'un atterrissage en douceur, c'est-à-dire un ralentissement progressif sans récession ultérieure, puisse être provoqué par une action intelligente à l’aide de mesures monétaires et budgétaires. Cependant, cela nécessite une bonne collaboration . Cela a bien fonctionné pendant la crise des marchés financiers et peut fonctionner à nouveau. Après tout, personne n’a d’intérêt à ce qu'une récession se produise réellement - ni les gouvernements ni les banques centrales.

Nous nous en tenons donc à notre opinion, formulée à plusieurs reprises récemment, selon laquelle nous constatons un affaiblissement et considérons également que nous n’avons pas encore nécessairement vu les pires données économiques. Cependant, nous faisons confiance à la compétence des acteurs responsables pour éviter une véritable récession. Jusqu'à ce que cette opinion redevienne majoritaire, on peut et on doit se tenir en marge du « troupeau ».

Les obligations sont-elles actuellement un bon investissement ?

En tant que Senior Portfolio Manager, Dr. Volker Schmidt soutient la composition du portefeuille obligataire du fonds 'Ethna-AKTIV. Dans notre dernière vidéo, l’expert en obligations explique comment ces dernières peuvent actuellement générer une contribution positive à la performance.Vous avez des difficultés pour visionner la vidéo ? Alors cliquez ICI.

Positionnement des fonds Ethna

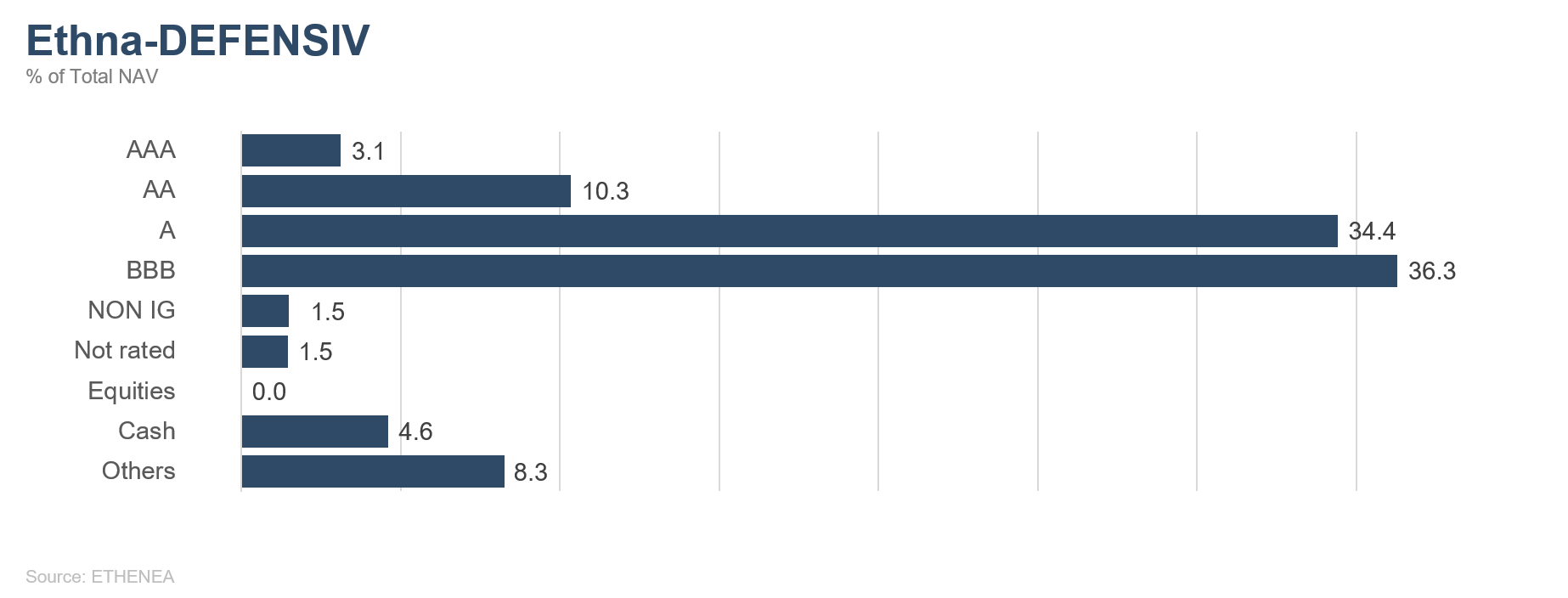

Ethna-DEFENSIV

Le mois dernier a largement confirmé la faiblesse de la croissance économique mondiale. De nouvelles données appuient la thèse selon laquelle nous nous dirigeons vers une récession. Cependant, nous croyons toujours à la possibilité d'un "atterrissage en douceur", c'est-à-dire d'une phase de faiblesse prononcée sans taux de croissance réellement négatifs, comme précédemment mentionné.

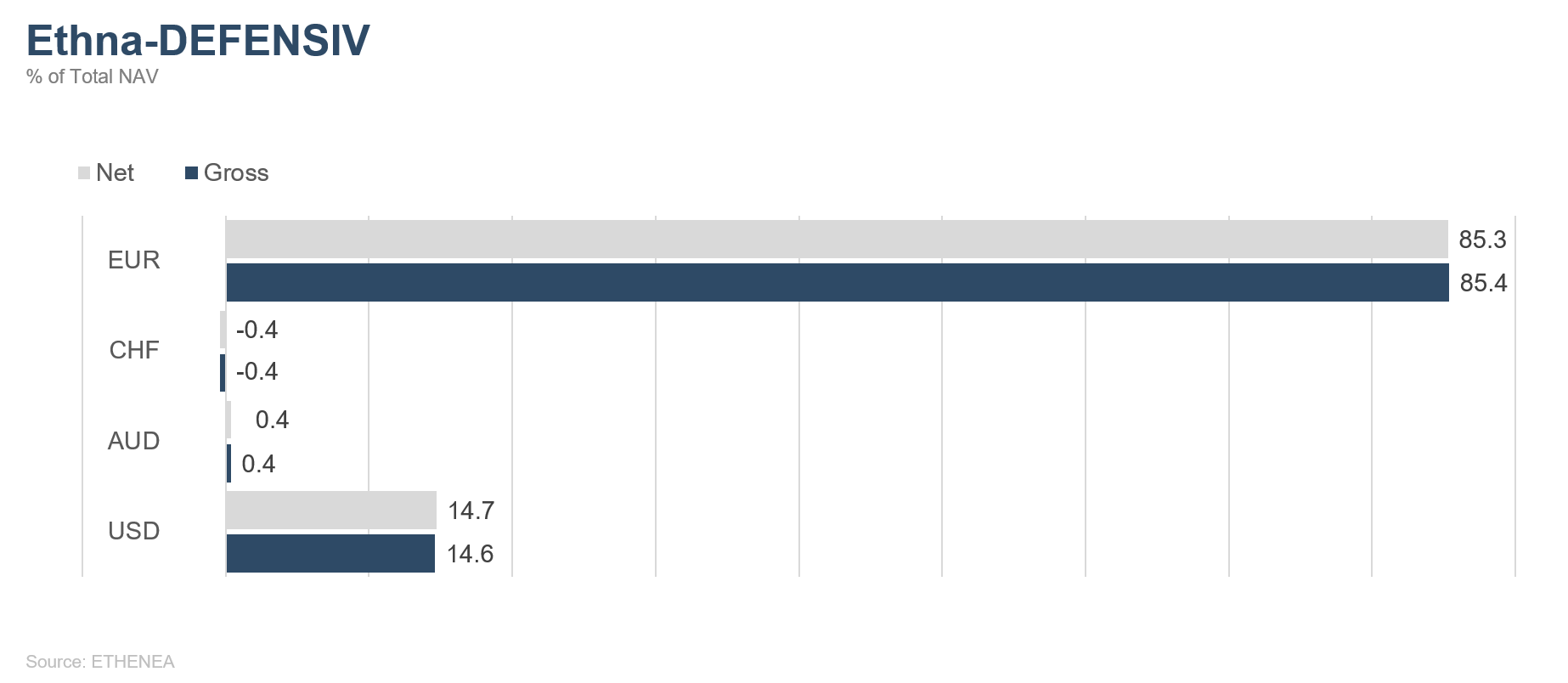

Nous avons à nouveau clôturé la position en actions dans Ethna-DEFENSIV (50% Europe, 50% USA), qui avait été portée jusqu’à 4%, et nous avons légèrement augmenté notre exposition en duration en USD. En outre, l’exposition au USD a été augmentée de 6 % pour atteindre un peu moins de 15 %.

La duration modifiée du portefeuille global a été significativement allongée de 3,05 à 8,7 en réduisant la position courte sur les OAT françaises et en achetant simultanément des contrats à terme sur obligations américaines de longues échéances.

La prise de bénéfices sur les titres "AAA" et "AA" à court terme, dont certains ont affiché des rendements nettement négatifs, a dégradé la note moyenne globale d'un cran jusqu'à présent entre "A" et "A-". Néanmoins, un peu moins de 78 % des titres du portefeuille sont très notés et se situent toujours dans fourchette de "AAA" à "BBB+".

Nous avons également dû apporter des ajustements aux échéances. Les obligations à court terme, en particulier en euros, ne sont tout simplement plus assez rentables du point de vue du portage pour être conservées dans le portefeuille. Par conséquent, nous avons prolongé leurs échéances en conséquence. Malgré tout, un peu moins de 60 % des obligations ont encore entre un et sept ans à courir.

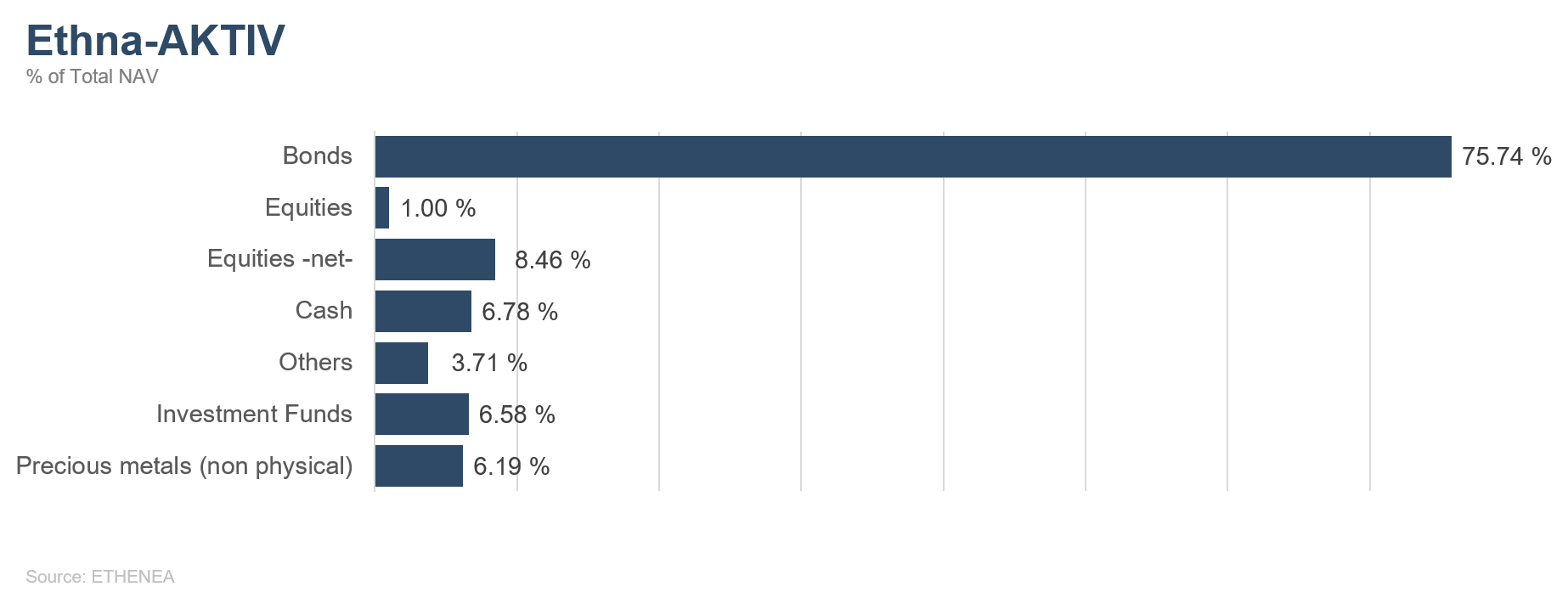

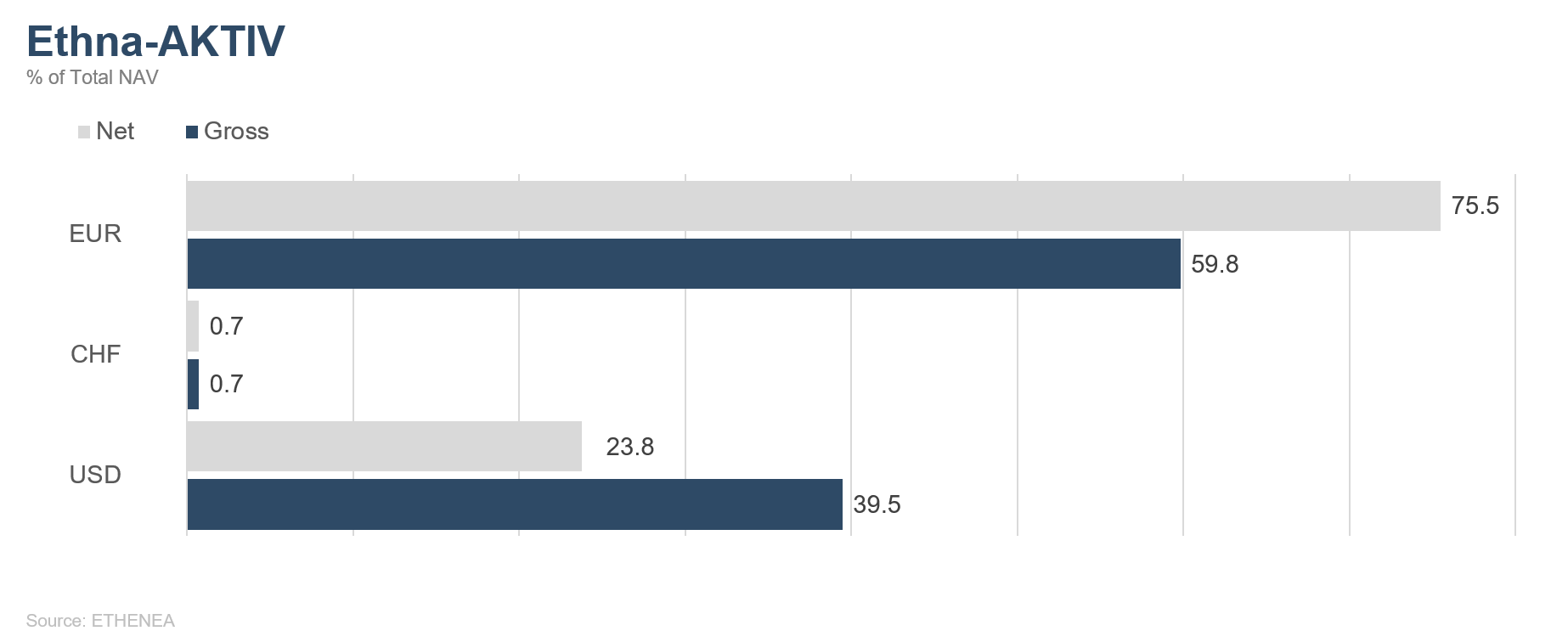

Ethna-AKTIV

À notre avis, 2019 sera très probablement marquée par une volatilité accrue et pas seulement des actions. Le mois de mars en est un bon exemple. Alors que les indices boursiers mondiaux, emmenés par un Wall Street robuste, ont atteint de nouveaux sommets annuels au tout début du mois, les prix ont chuté pendant quelques jours immédiatement après, avant de reprendre leur remontée peu après avec encore plus de vigueur. Dans l'intervalle, par exemple, le S&P500 a évolué, pour plus de 20 % du temps, à ses plus bas niveaux de décembre et se trouve maintenant à nouveau à des niveaux qui sont plutôt au-dessus de la moyenne. À notre avis, ce n’est pas à cela que ressemble la peur de la récession

Il faut cependant admettre que la communication des banques centrales a probablement contribué à ces mouvements. La BCE relance son programme TLTRO (Targeted longer-term refinancing operations) et fait savoir au marché que "Lower for longer" fixera les orientations pour les prochains trimestres. La Fed, par contre, continue de faire preuve de patience et a non seulement annoncé la fin de la contraction de son bilan, mais a aussi pratiquement éluder la probabilité d'une hausse des taux d'intérêt en 2019. Le marché anticipent maintenant au moins deux baisses de taux d'ici la fin de 2020. Si, d'un côté, ces mesures de soutien sont certainement positives pour les actifs risqués, il faut cependant s’interroger sur les perspectives de croissance (négatives) qui ont conduit les banques centrales à opérer ce retournement relativement abrupt. Le marché des taux d'intérêt semble avoir répondu à cette question de lui-même et n'a connu qu'une seule direction depuis la mi-novembre - vers le bas.

Nous sommes actuellement d'avis que les taux d'intérêt continueront de baisser en prévision de données sur la croissance plus faible et que le potentiel de valorisation des actions cette année est également relativement gérable en l’absence d’autres catalyseurs. C'est la raison pour laquelle nous maintenons une duration plus importante, en particulier aux Etats-Unis, et restons dans la fourchette basse de moins de 20 % pour notre exposition en actions.

Aux niveaux actuels des spreads, nous réduirons également successivement la part obligataire actuelle (80 %) , car nous estimons que le risque de crédit supplémentaire n'est pas suffisamment rémunéré. Ce positionnement est complété par une exposition au dollar de plus de 20 %, qui reflète selon nous la force structurelle du dollar américain au cours des trois à six prochains mois.

En mars, nous avons commencé à investir dans les certificats pétroliers et avons maintenant atteint une exposition de 3,6 %. Avec la taille des positions des certificats sur l’or (6,2 %), les matières premières représentent ainsi un peu moins de 10 % de l'actif du fonds.

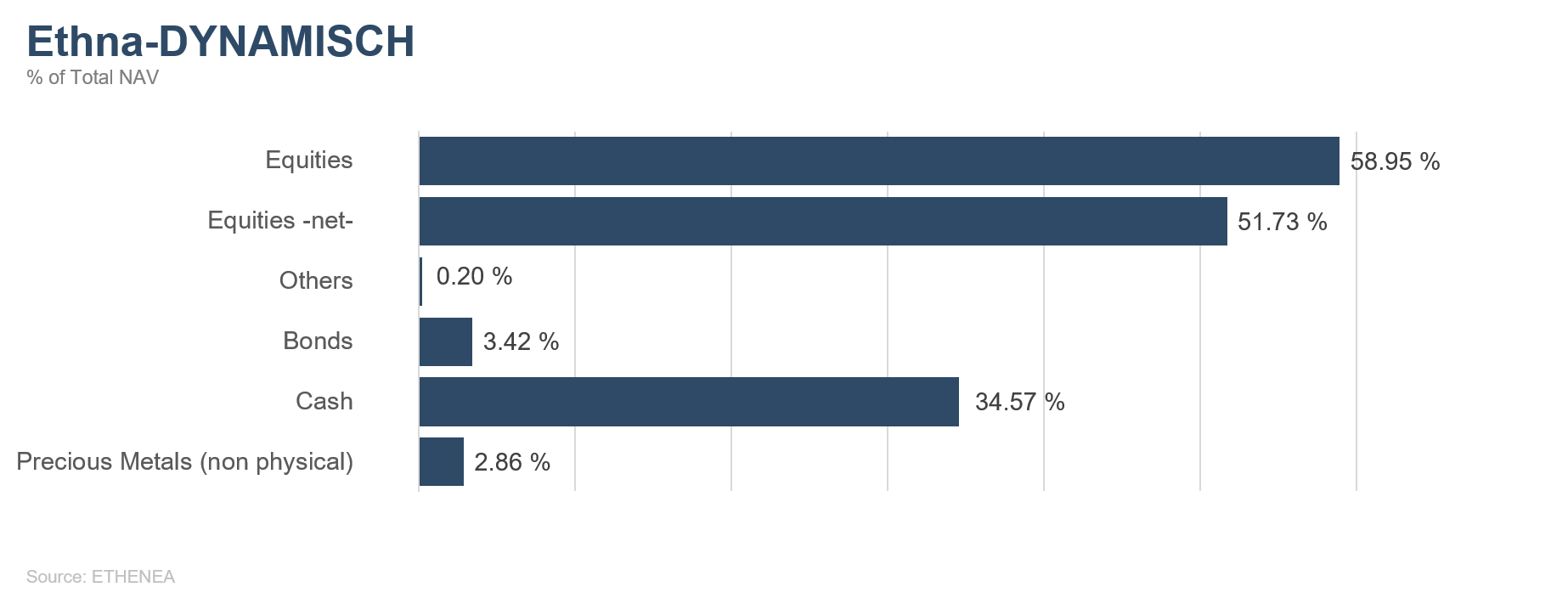

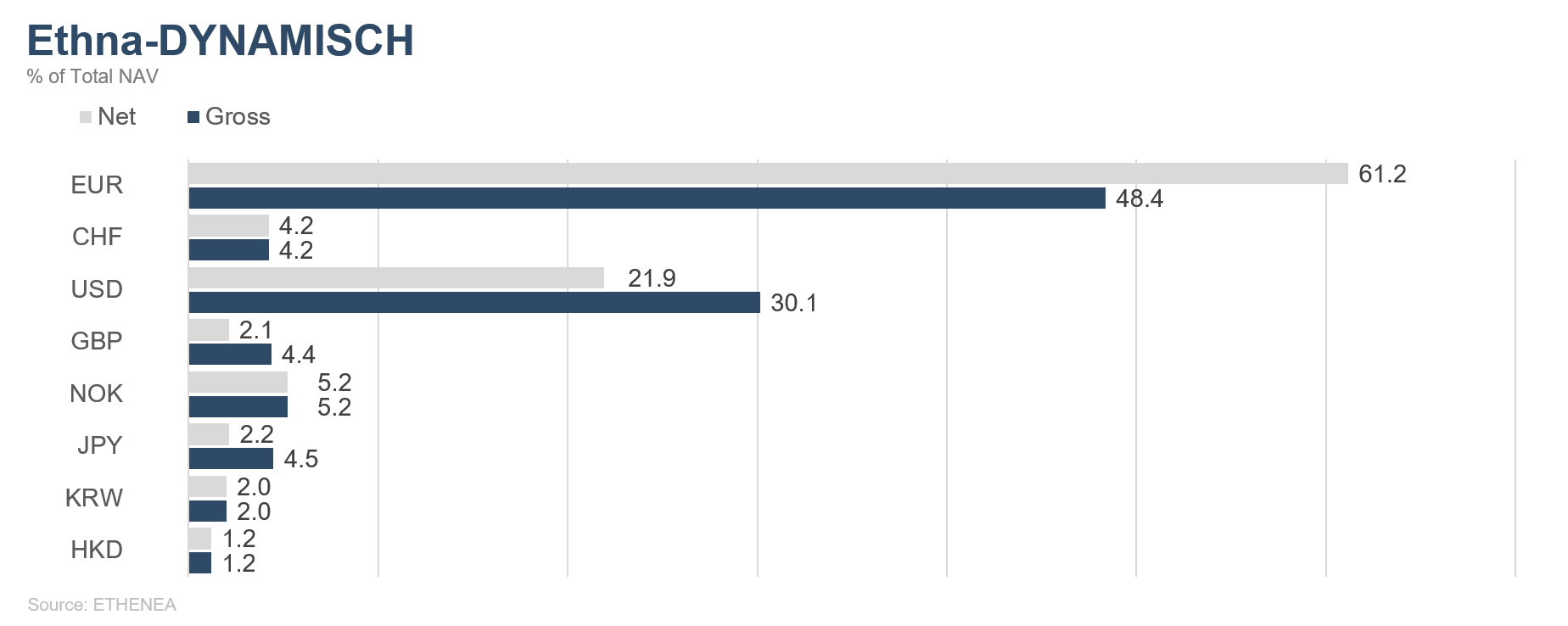

Ethna-DYNAMISCH

Le mois de mars s'est terminé positivement pour la plupart des marchés boursiers, bien que les hausses aient été beaucoup plus modérées qu'au cours des mois précédents. Cette évolution n'est toutefois pas surprenante en raison d'un très bon début d'année. Dans l'ensemble, le premier trimestre de 2019 est l'un des plus forts de l'histoire du marché boursier. Les valorisations sur les marchés mondiaux se sont normalisées à la suite des nouvelles hausses des dernières semaines. La sous-évaluation temporaire après la correction du 4ème trimestre de 2018 a été compensé. Nous considérons que les valorisations actuelles sont neutres. En comparaison des rendements obligataires, qui ont fortement baissé en mars tant dans la zone euro qu'aux Etats-Unis, les actions offrent toujours le rapport rendement/risque le plus intéressant pour Ethna-DYNAMISCH. Notre analyse de marché, notre Bilan de marché (MBS) interne, a montré une amélioration significative de la situation depuis le début du mois de mars 2019 par rapport aux mois précédents. En particulier, les indicateurs à court terme montrent clairement une tendance favorable. Les marchés boursiers sont actuellement en mode "risk-on" sans être toutefois surachetés à court terme. Comme l'économie mondiale est encore en phase de ralentissement, le plus grand défi pour les marchés est d'évaluer de manière réaliste les prévisions de bénéfices des entreprises pour les mois à venir. Conjuguée à la forte hausse des prix, l'évolution des prix risque d'être mal interprétée. Aussi nous garderons un œil là-dessus.

Au cours du dernier mois, le portefeuille d'actions d'Ethna-DYNAMISCH a connu quelques changements. Reckitt Benckiser et Middleby, deux sociétés de grande qualité, ont été acquises. Bien que le nom de l'entreprise Reckitt Benckiser soit souvent inconnu, les produits de l'entreprise sont en revanche plus connus. Avec des marques fortes telles que Calgon, Vanish et Cillit Bang, Reckitt occupe une position de leader dans le secteur de la consommation non cyclique. Si les perspectives économiques devaient se détériorer davantage, Reckitt, avec ses qualités défensives, devrait être l'un des gagnants. Middleby est tout aussi intéressant. L'entreprise américaine fabrique des appareils de cuisine de haute qualité et a connu une croissance impressionnante. Au cours des 10 dernières années, les revenus et les bénéfices ainsi que le cours de l'action ont très fortement progressé. La croissance est censée se poursuivre pour les années à venir, ce qui devrait donner une nouvelle impulsion au cours de l'action à moyen terme, d'autant plus que la valorisation a de nouveau atteint des niveaux intéressants pendant une phase de consolidation plus longue. Nous avons vendu KDDI et LG Uplus, deux sociétés de télécommunications asiatiques en raison de leur potentiel de hausse que nous estimons limité. Nous avons également cédé Publicis et Lufthansa, qui présentent encore trop de risques conjoncturels pour nous en raison des incertitudes pesant sur la situation macroéconomique. L'exposition brute du fonds aux actions a été progressivement augmentée au cours du mois et se situe actuellement à un peu moins de 59 %. La liquidation des positions à terme a également porté l’exposition nette aux actions à environ 52 %. Ces augmentations résultent de l'amélioration significative de l'environnement, selon notre analyse de marché (MBS).

En mars, les marchés obligataires ont enregistré une nouvelle baisse significative des rendements. En conséquence, l'emprunt d'Etat allemand à 10 ans est de nouveau en territoire négatif pour la première fois depuis 2016. La baisse des taux d'intérêt en mars a également été marquée aux États-Unis. Vers la fin du mois de mars, nous avons encore réduit notre position sur les obligations d'État américaines à long terme, ce qui nous a permis de réaliser d'importants bénéfices. La pondération n'est plus que de l'ordre de 3 % du portefeuille total. A moyen terme, les investissements sur le marché obligataire sont devenus moins intéressants pour nous en raison de la nouvelle baisse des rendements. Nous restons prudents dans ce segment et ne prévoyons pas de nouvelles positions significatives dans Ethna-DYNAMISCH pour le moment.

L'or n'a pas brillé le mois dernier et a presque complètement effacé les hausses intervenues depuis le début de l'année. Avec une pondération du portefeuille inférieure à 3 %, l'or n'a eu qu'une influence mineure sur l'évolution des cours d'Ethna-DYNAMISCH.

À notre avis, la nouvelle baisse des taux d'intérêt continue de jouer en faveur d’une exposition substantielle aux actions dans le portefeuille. En revanche, les perspectives économiques sont fragiles, du moins à court terme. Dans ce contexte, nous voulons conserver les actions, mais attachons une grande importance à une couverture qui protègerait le portefeuille en cas de volatilité accrue.

Graphique 7 : Répartition des notations au sein du fonds Ethna-DEFENSIV

Graphique 8 : Répartition du fonds Ethna-DEFENSIV par devise

Graphique 9 : Structure* du fonds Ethna-AKTIV

Graphique 10 : Répartition du fonds Ethna-AKTIV par devise

Graphique 11 : Structure* du fonds Ethna-DYNAMISCH

Graphique 12 : Répartition du fonds Ethna-DYNAMISCH par devise

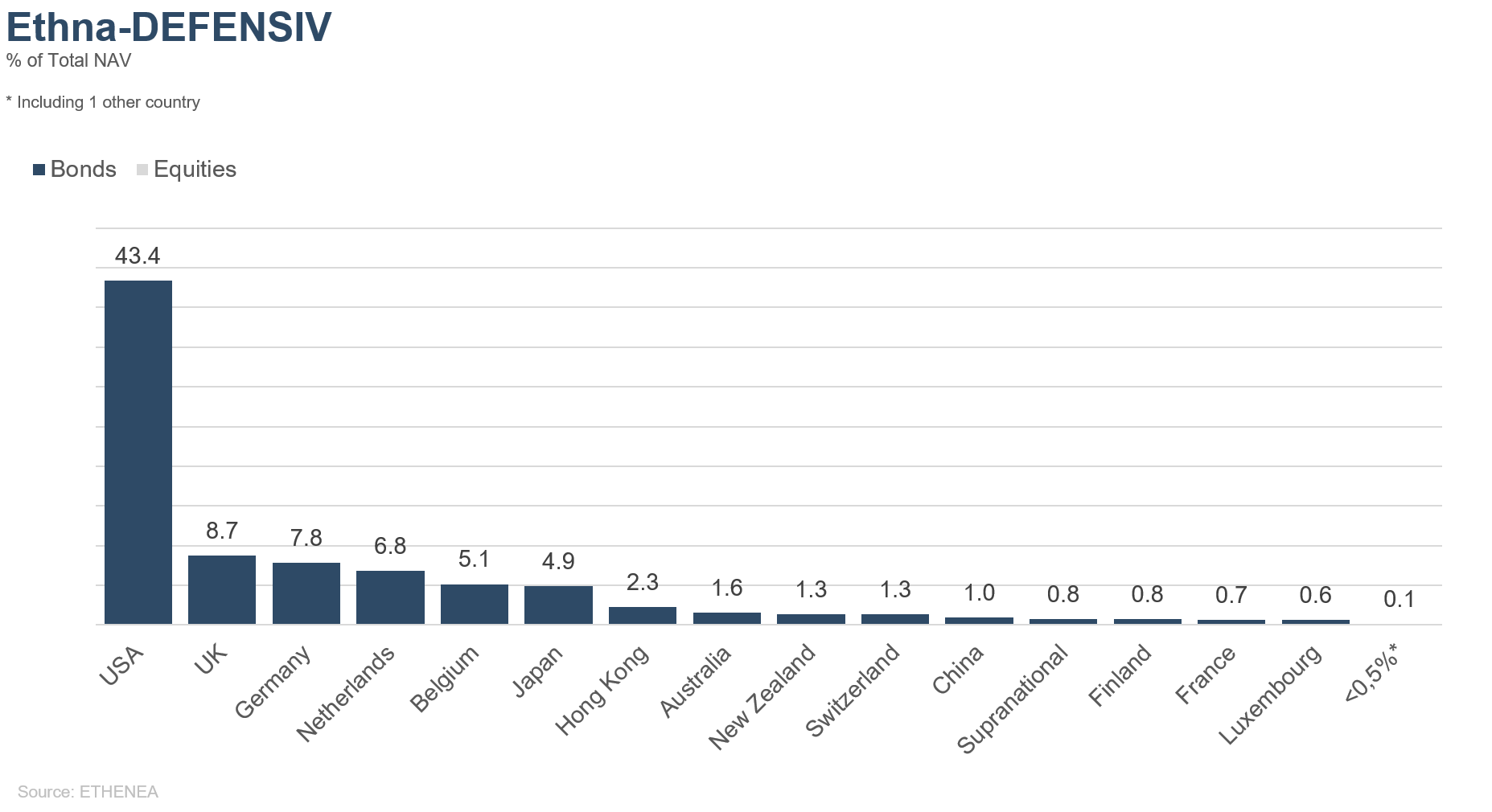

Graphique 13 : Allocation géographique du fonds Ethna-DEFENSIV

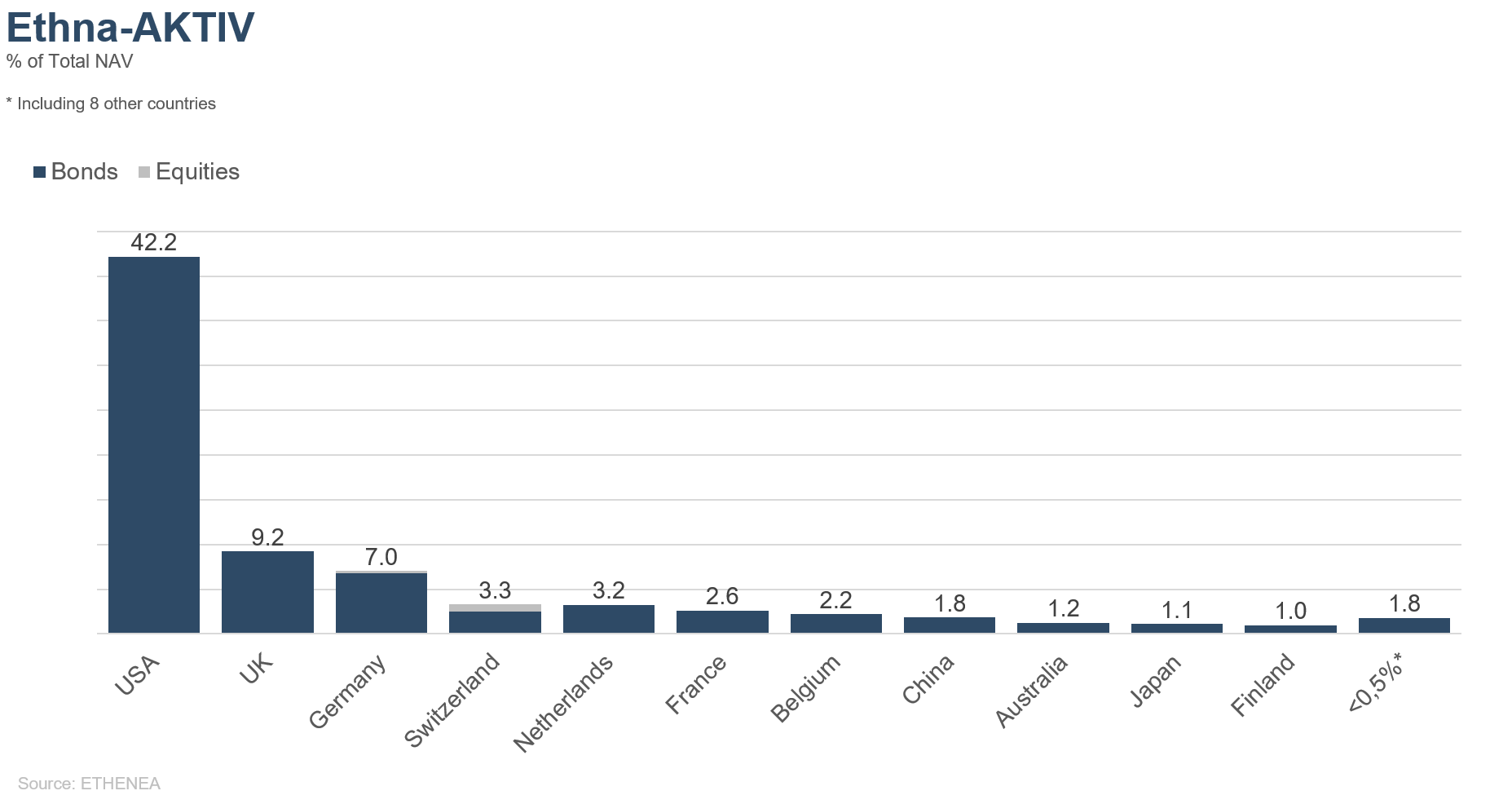

Graphique 14 : Allocation géographique du fonds Ethna-AKTIV

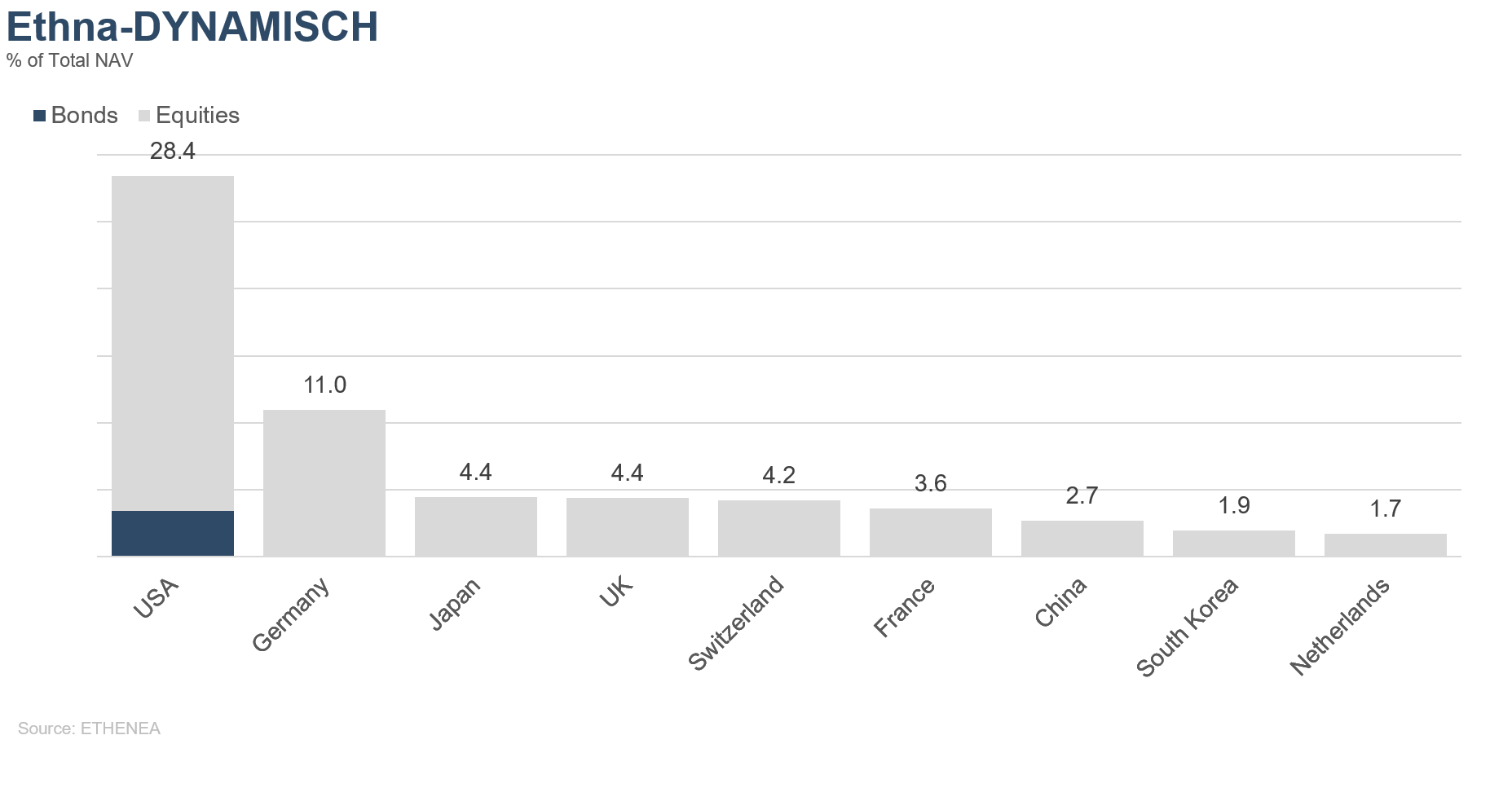

Graphique 15 : Allocation géographique du fonds Ethna-DYNAMISCH

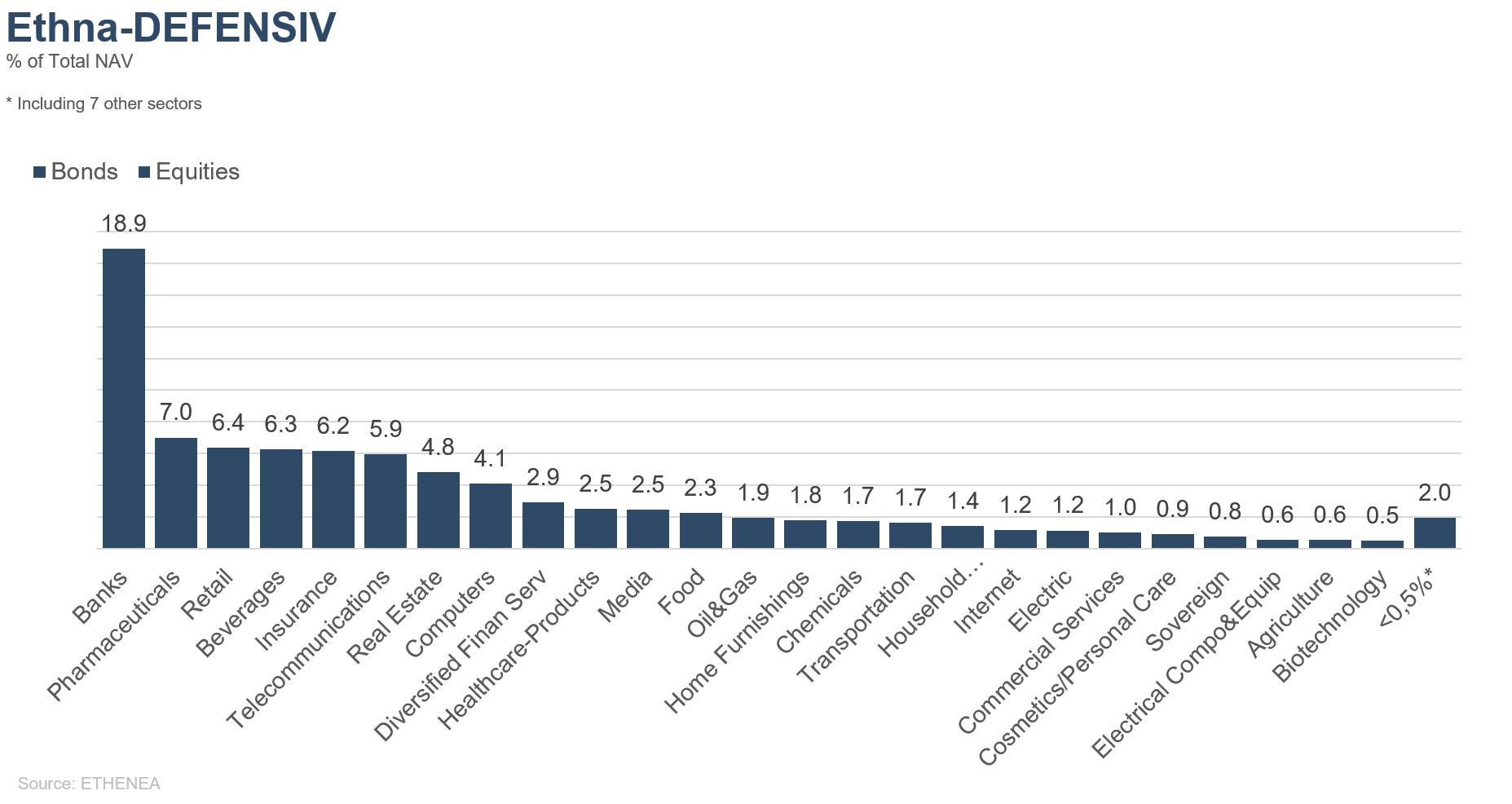

Graphique 16 : Allocation sectorielle du fonds Ethna-DEFENSIV par secteur

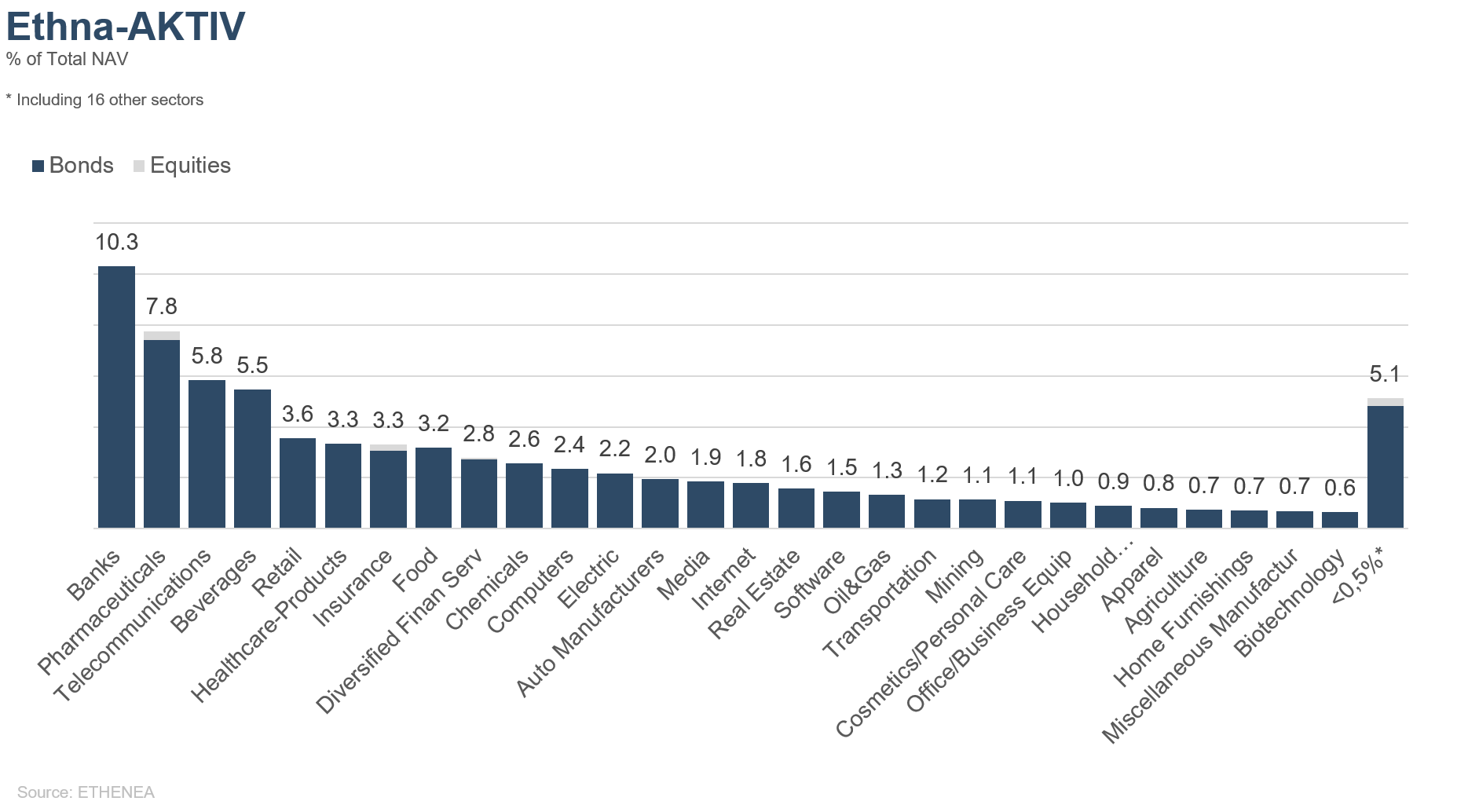

Graphique 17 : Allocation sectorielle du fonds Ethna-AKTIV par secteur

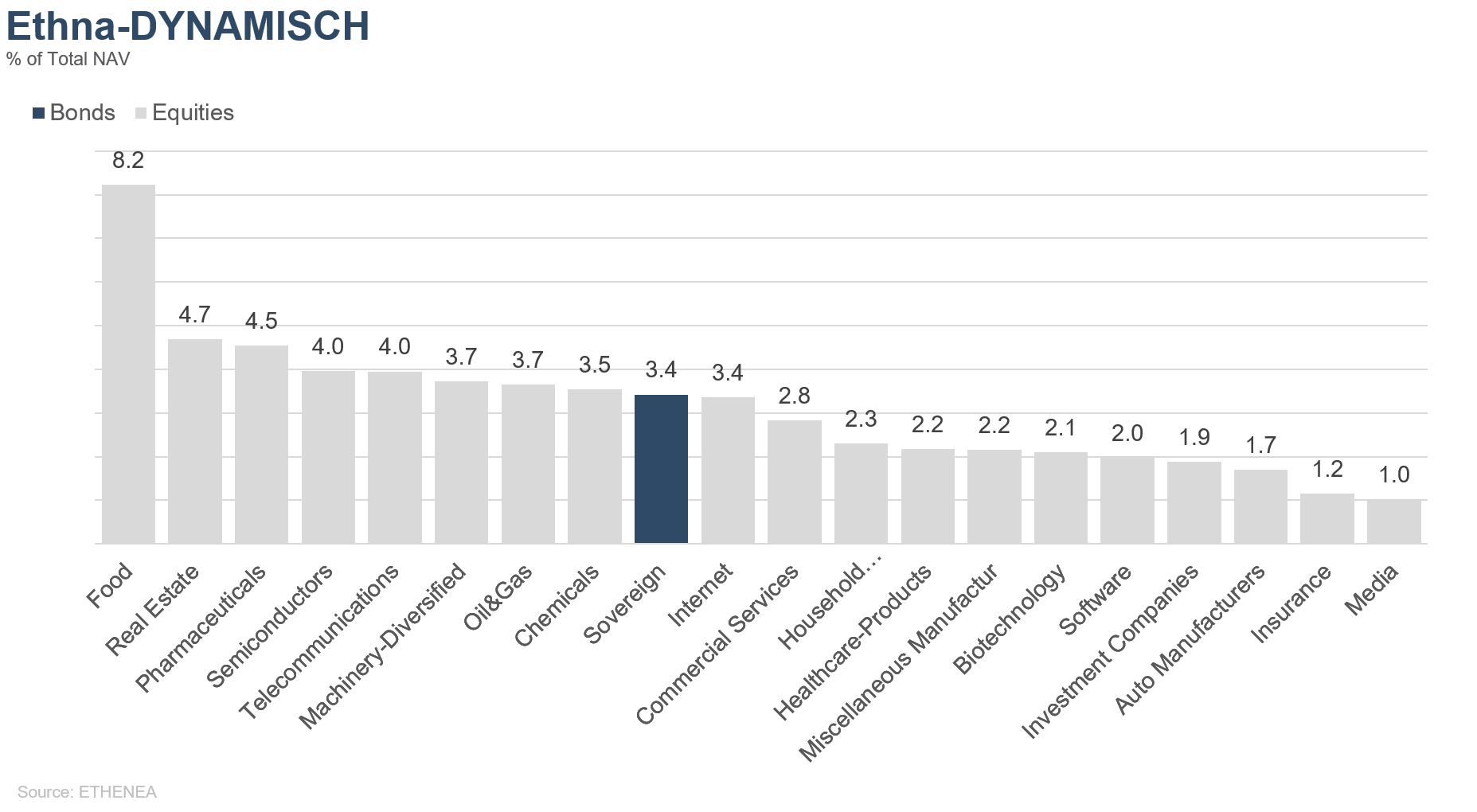

Graphique 18 : Allocation sectorielle du fonds Ethna-DYNAMISCH par secteur

*Le « cash » englobe les dépôts à vue, les comptes au jour le jour et les comptes courants/autres comptes. Le terme « equities net » inclut les investissements directs et l’exposition résultant des produits dérivés sur actions.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Cette communication publicitaire est uniquement à titre informatif. Sa transmission à des personnes dans des pays où le fonds n'est pas autorisé à la distribution, en particulier aux États-Unis ou à des personnes américaines, est interdite. Les informations ne constituent ni une offre ni une sollicitation d'achat ou de vente de titres ou d'instruments financiers et ne remplacent pas un conseil adapté à l'investisseur ou au produit. Elles ne tiennent pas compte des objectifs d'investissement individuels, de la situation financière ou des besoins particuliers du destinataire. Avant toute décision d'investissement, il convient de lire attentivement les documents de vente en vigueur (prospectus, documents d'informations clés/PRIIPs-KIDs, rapports semestriels et annuels). Ces documents sont disponibles en allemand ainsi qu'en traduction non officielle auprès de la société de gestion ETHENEA Independent Investors S.A., du dépositaire, des agents payeurs ou d'information nationaux, ainsi que sur www.ethenea.com. Les principaux termes techniques sont expliqués dans le glossaire sur www.ethenea.com/glossaire/. Des informations détaillées sur les opportunités et les risques de nos produits figurent dans le prospectus en vigueur. Les performances passées ne préjugent pas des performances futures. Les prix, valeurs et revenus peuvent augmenter ou diminuer et conduire à une perte totale du capital investi. Les investissements en devises étrangères comportent des risques de change supplémentaires. Aucune garantie ou engagement contraignant pour les résultats futurs ne peut être déduit des informations fournies. Les hypothèses et le contenu peuvent changer sans préavis. La composition du portefeuille peut changer à tout moment. Ce document ne constitue pas une information complète sur les risques. La distribution du produit peut donner lieu à des rémunérations versées à la société de gestion, à des sociétés affiliées ou à des partenaires de distribution. Les informations relatives aux rémunérations et aux coûts figurant dans le prospectus en vigueur font foi. Une liste des agents payeurs et d'information nationaux, un résumé des droits des investisseurs ainsi que des informations sur les risques liés à une erreur de calcul de la valeur nette d'inventaire sont disponibles sur www.ethenea.com/informations-réglementaires/. En cas d'erreur de calcul de la VNI, une indemnisation est prévue conformément à la circulaire CSSF 24/856 ; pour les parts souscrites via des intermédiaires financiers, l'indemnisation peut être limitée. Informations pour les investisseurs en Suisse : Le pays d'origine du fonds d'investissement collectif est le Luxembourg. Le représentant en Suisse est IPConcept (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. L'agent payeur en Suisse est DZ PRIVATBANK (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les statuts ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Informations pour les investisseurs en Belgique : Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les rapports annuels et semestriels du compartiment sont disponibles gratuitement en allemand sur demande auprès de ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxembourg.Malgré le plus grand soin apporté, aucune garantie n'est donnée quant à l'exactitude, l'exhaustivité ou l'actualité des informations. Seuls les documents originaux en allemand font foi ; les traductions sont fournies à titre informatif uniquement. L'utilisation de formats publicitaires numériques se fait à vos propres risques ; la société de gestion décline toute responsabilité en cas de dysfonctionnements techniques ou de violations de la protection des données par des fournisseurs d'informations externes. L'utilisation n'est autorisée que dans les pays où la loi le permet. Tous les contenus sont protégés par le droit d'auteur. Toute reproduction, diffusion ou publication, totale ou partielle, n'est autorisée qu'avec l'accord écrit préalable de la société de gestion. Copyright © ETHENEA Independent Investors S.A. (2025). Tous droits réservés. 02/04/2019