« Whatever it takes » 2.0

L’essentiel en bref

- Depuis la crise de l’euro, qui a fait rage il y a une dizaine d’années, l’expression « Whatever it takes » est entrée dans le langage courant. Elle désigne une politique prête à tout pour éviter une crise et restaurer la confiance envers l’économie.

- Or, compte tenu des chiffres actuels de l’inflation, nous considérons être en présence d'une situation identique aujourd’hui. Il est temps que la Banque centrale européenne fixe des limites de politique monétaire claires et remplisse sérieusement son mandat de maintien de la stabilité des prix.

- Les marchés obligataires reflètent bien que le tournant de la politique monétaire a commencé depuis longtemps. En effet, la majeure partie des relèvements de taux anticipés sont déjà intégrés dans les prix.

- Les autres banques centrales montrent l’exemple à suivre, à commencer par la Fed américaine. La Banque centrale européenne va devoir relever considérablement les taux dans les semaines et les mois à venir pour ne pas mettre en péril sa crédibilité.

« Il est temps que la BCE mette explicitement

un terme à la politique monétaire de ces dix dernières années

et commence à prendre des mesures vastes et crédibles

afin d’endiguer l’inflation. »

Dr. Volker Schmidt

« Within our mandate, the ECB is ready to do whatever it takes to preserve the euro. And believe me, it will be enough. » – Mario Draghi : Discours à la Global Investment Conference de Londres.

Il y a presque dix ans, le 26 juillet 2012, celui qui présidait alors la Banque centrale européenne (BCE) et qui est actuellement à la tête de l’Italie a prononcé ces mots devenus célèbres, qui devaient favoriser un tournant dans la crise de l’euro. À l’époque, les pays d’Europe méridionale, comme la Grèce, l’Italie, l’Espagne et le Portugal, rencontraient d’importants problèmes de refinancement causés par des interdépendances entre des déficits budgétaires élevés et persistants, le creusement de la dette publique préalablement à la crise financière et la disparition des mécanismes de change due à l’union monétaire. Très vite, les rendements à 10 ans des obligations d’État italiennes se sont envolés jusqu'à plus de 6 %. Puis, l’intervention audacieuse des responsables politiques et de la BCE, en particulier l’annonce, en septembre 2012, par Mario Draghi, d’un programme d’achats illimités d’obligations d’États-membres de l’UE, a permis de contenir l’important élargissement des écarts de rendement des obligations souveraines sud-européennes et de stabiliser l’économie de la zone euro.

Depuis, l’expression « Whatever it takes » (en français : « quoi qu'il en coûte ») est entrée dans le langage courant et désigne une politique prête à tout pour éviter une crise et restaurer la confiance de la population et des acteurs économiques. Or les chiffres actuels de l’inflation montrent que des mesures aussi urgentes s’imposent en ce moment : l’inflation en Allemagne a atteint 7,9 % au mois de juin, et les prévisions des économistes tablent sur une inflation moyenne de 6,8 % dans la zone euro en 2022, puis sur une modération en 2023 à la faveur d’effets de base, mais des niveaux néanmoins toujours élevés. Les mots prononcés par Isabel Schnabel, membre du directoire de la BCE, en novembre 2021, affirmant qu’aucun signe ne donnait le sentiment que l’inflation était hors de contrôle et qu’elle atteindrait bientôt un sommet, paraissent désormais appartenir à une autre époque. L’inflation en 2022 pourrait même renouer avec l'objectif de 2 %, avançait-elle alors.

Il va de soi qu’il est très difficile d'établir des prévisions dans les conditions économiques actuelles. Ensemble, la crise en Ukraine, les mesures de restriction liées au coronavirus et les problèmes d’approvisionnement forment un cocktail hautement imprévisible de variables en perpétuel changement, et le vœu que la timide reprise économique de la zone euro au lendemain de la crise sanitaire ne soit pas tout de suite étouffée est bien compréhensible. Néanmoins, dans le contexte de l’inflation actuelle, des taux directeurs de -0,5 % n’ont plus de raison d’être aux yeux de nombreux citoyennes et citoyens, entraînant, dans le pire des cas, une érosion de confiance considérable et une division de la société. Les erreurs de prévisions sont humaines. Nul ne dispose d'une boule de cristal permettant de déterminer précisément l’évolution future des choses. Il apparaît donc d'autant plus important de répondre de ses erreurs et de s’adapter aux nouvelles opportunités. Cela implique également de fixer des limites claires de politique monétaire et de prendre au sérieux le mandat de maintien de la stabilité des prix.

La Banque nationale suisse (BNS) a récemment prouvé que d'autres approches sont possibles, créant la surprise en relevant ses taux directeurs de 0,5 %, à -0,25 %. Ce faisant, les grands argentiers réagissaient à un taux d'inflation certes au plus haut depuis quatorze ans en Suisse (à 2,9 %), mais beaucoup plus faible que dans les pays européens voisins. Ce relèvement surprise ne doit pas uniquement être considéré comme un écho au virage de politique monétaire adopté par les États-Unis. En prime, les banquiers centraux suisses dament le pion à la Banque centrale européenne, qui doit annoncer un premier resserrement de 0,25 % à sa réunion de juillet à venir. Sans l’intervention de la BNS, le franc suisse se serait nettement déprécié, ce qui aurait alors amplifié les tensions inflationnistes en renchérissant les prix à l’importation. Afin de souligner la posture de la BNS, son Président Thomas Jordan a prévenu que la banque centrale suisse se montrerait désormais très attentive aux marchés des changes et, dans le doute, n’hésiterait pas à intervenir en vendant des emprunts d'État de la zone euro, principalement des Bunds, de manière à soutenir le franc suisse.

Ce qui prouve que le tournant de politique monétaire a commencé depuis longtemps déjà. La Banque centrale américaine a récemment relevé la fourchette des taux des Fed Funds de 0,75 % à 1,50 %–1,75 % ; malgré les craintes grandissantes de récession, la Banque d’Angleterre (BoE) a remonté de 0,25 % ses taux directeurs à cinq reprises, les portant à 1,25 %, et même la banque centrale suisse, malgré des taux d'inflation globalement faibles, a surpris avec un tour de vis de 0,5 %. Seule la Banque centrale européenne semble tétanisée et s’en tient encore à sa politique de taux faibles. Quoi qu'il en soit, la BCE ne pourra pas éviter d’adopter un nouveau cap. La Fed joue à cet égard un rôle dominant, car avec une politique monétaire opposée, la BCE risque la dépréciation de l’euro et, par conséquent, dans le pire des cas, une flambée supplémentaire de l’inflation.

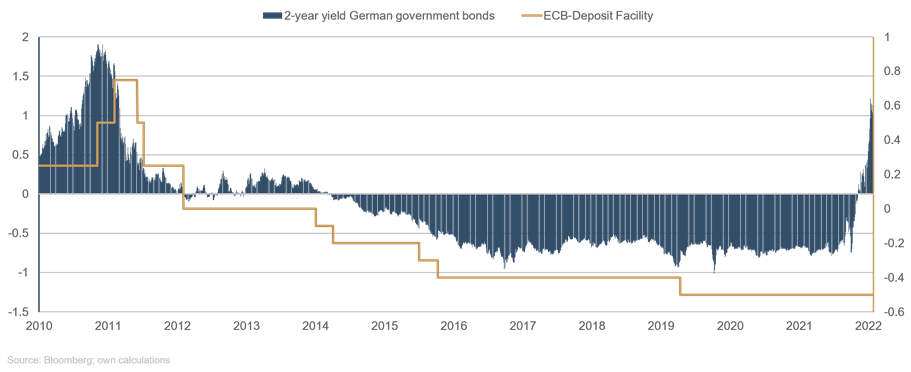

Comme chacun sait, c’est l’avenir qui se négocie en bourse, autant sur les marchés actions qu’obligataires. Les rendements à 2 ans des obligations d’État sont un indicateur assez révélateur des anticipations des investisseurs en ce qui concerne l’évolution des taux : en effet, l’examen des données historiques montre qu'ils reflètent assez fidèlement le taux de rémunération des dépôts de la BCE (Graphique 1). Le graphique indique également de manière claire que depuis mars de cette année, les rendements des emprunts d'État et le taux directeur se sont considérablement dissociés (0,86 % pour les emprunts d'État et -0,5 % pour le taux de dépôt de la BCE). Le marché anticipe donc au moins cinq relèvements des taux qui porteraient ces derniers à 1,25 %. Nous considérons même que cette estimation est insuffisante et qu’au cours de l’année prochaine, la Banque centrale européenne sera contrainte de largement dépasser le niveau de 1,5 % pour s’approcher davantage de 2 %, et ce afin d'éviter une dépréciation supplémentaire de l’euro déjà évoquée ci-dessus. Nous estimons donc qu’il existe encore un potentiel d’accroissement des rendements à court terme (et donc de baisse des cours des obligations) et avons positionné nos portefeuilles en conséquence, au moyen de la vente de contrats à terme sur les taux en euro.

Graphique : Évolution des rendements à 2 ans des emprunts d'État et des taux directeurs

Il est temps que la BCE mette explicitement un terme à la politique monétaire de ces dix dernières années et commence à prendre des mesures vastes et crédibles afin d’endiguer l’inflation. En l’occurrence, les outils les plus importants dans l’arsenal d’une banque centrale ne sont pas les achats d’obligations ou les taux directeurs, mais plutôt l’intégrité et la crédibilité. La BCE en a déjà largement fait preuve ces dix dernières années, et il n’est pas trop tard pour regagner la confiance des citoyennes et citoyens. Pour cela, un tournant majeur de politique monétaire sera nécessaire : un nouveau « Whatever it takes ».

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Cette communication publicitaire est uniquement à titre informatif. Sa transmission à des personnes dans des pays où le fonds n'est pas autorisé à la distribution, en particulier aux États-Unis ou à des personnes américaines, est interdite. Les informations ne constituent ni une offre ni une sollicitation d'achat ou de vente de titres ou d'instruments financiers et ne remplacent pas un conseil adapté à l'investisseur ou au produit. Elles ne tiennent pas compte des objectifs d'investissement individuels, de la situation financière ou des besoins particuliers du destinataire. Avant toute décision d'investissement, il convient de lire attentivement les documents de vente en vigueur (prospectus, documents d'informations clés/PRIIPs-KIDs, rapports semestriels et annuels). Ces documents sont disponibles en allemand ainsi qu'en traduction non officielle auprès de la société de gestion ETHENEA Independent Investors S.A., du dépositaire, des agents payeurs ou d'information nationaux, ainsi que sur www.ethenea.com. Les principaux termes techniques sont expliqués dans le glossaire sur www.ethenea.com/glossaire/. Des informations détaillées sur les opportunités et les risques de nos produits figurent dans le prospectus en vigueur. Les performances passées ne préjugent pas des performances futures. Les prix, valeurs et revenus peuvent augmenter ou diminuer et conduire à une perte totale du capital investi. Les investissements en devises étrangères comportent des risques de change supplémentaires. Aucune garantie ou engagement contraignant pour les résultats futurs ne peut être déduit des informations fournies. Les hypothèses et le contenu peuvent changer sans préavis. La composition du portefeuille peut changer à tout moment. Ce document ne constitue pas une information complète sur les risques. La distribution du produit peut donner lieu à des rémunérations versées à la société de gestion, à des sociétés affiliées ou à des partenaires de distribution. Les informations relatives aux rémunérations et aux coûts figurant dans le prospectus en vigueur font foi. Une liste des agents payeurs et d'information nationaux, un résumé des droits des investisseurs ainsi que des informations sur les risques liés à une erreur de calcul de la valeur nette d'inventaire sont disponibles sur www.ethenea.com/informations-réglementaires/. En cas d'erreur de calcul de la VNI, une indemnisation est prévue conformément à la circulaire CSSF 24/856 ; pour les parts souscrites via des intermédiaires financiers, l'indemnisation peut être limitée. Informations pour les investisseurs en Suisse : Le pays d'origine du fonds d'investissement collectif est le Luxembourg. Le représentant en Suisse est IPConcept (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. L'agent payeur en Suisse est DZ PRIVATBANK (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les statuts ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Informations pour les investisseurs en Belgique : Le prospectus, les documents d'informations clés (PRIIPs-KIDs), les rapports annuels et semestriels du compartiment sont disponibles gratuitement en allemand sur demande auprès de ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxembourg et auprès du représentant : DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxembourg. Malgré le plus grand soin apporté, aucune garantie n'est donnée quant à l'exactitude, l'exhaustivité ou l'actualité des informations. Seuls les documents originaux en allemand font foi ; les traductions sont fournies à titre informatif uniquement. L'utilisation de formats publicitaires numériques se fait à vos propres risques ; la société de gestion décline toute responsabilité en cas de dysfonctionnements techniques ou de violations de la protection des données par des fournisseurs d'informations externes. L'utilisation n'est autorisée que dans les pays où la loi le permet. Tous les contenus sont protégés par le droit d'auteur. Toute reproduction, diffusion ou publication, totale ou partielle, n'est autorisée qu'avec l'accord écrit préalable de la société de gestion. Copyright © ETHENEA Independent Investors S.A. (2026). Tous droits réservés. 04/07/2022