Grafico 22: composizione del portafoglio di Ethna-DYNAMISCH per settore degli emittenti

Atterraggio turbolento

Prima o poi atterrano tutti! Tutti gli aerei prima o poi atterrano, ma a volte l'atterraggio è turbolento e provoca malori ai passeggeri. Lo stesso vale per l'economia. A ogni rialzo, prima o poi, fa seguito un ribasso. I più giovani tra i miei lettori potrebbero non ricordarsene, dal momento che l'ultima volta in cui l'economia statunitense, la più importante del mondo, è entrata in recessione è stato 126 mesi fa. Un record! Si sente spesso dire che, dopo un periodo così lungo, la recessione deve ormai essere alle porte, ma altrettanto spesso tale argomento è stato confutato dalla realtà. È difficile argomentare contro la realtà. Al momento sembra effettivamente cominciata la fase di discesa e le previsioni meteo fanno prevedere un atterraggio piuttosto turbolento.

Cominciamo di consueto¹ il nuovo anno con una retrospettiva, cosa che ci accingiamo a fare anche quest'anno. I corsi di cambio hanno già causato ampia volatilità sui mercati. Naturalmente, con il senno di poi, è facile dire dove e soprattutto come si sarebbe potuto guadagnare denaro nel 2018, ma a posteriori siamo tutti più bravi. Per quanto riguarda le valute, l'acquisto e il semplice mantenimento di USD o persino JPY sarebbero bastati per mettere a segno un profitto superiore al 5 %. Nel caso delle valute emergenti, una tale strategia non avrebbe tuttavia funzionato, vista l'evoluzione del rublo russo (-11 %), della lira turca (-24 %) o addirittura del peso argentino (-49 %).

Grafico 1: evoluzione degli utili / delle perdite valutarie rispetto all'euro (al 27.12.2018).

Grafico 2: Sopravvalutazione / sottovalutazione delle valute in base al Big Mac Index (al 27.12.2018).

Sulla base del grafico 2 ci accingiamo a formulare previsioni sull'andamento delle valute nel 2019. Preferiamo non esprimerci sul franco svizzero e sulla corona norvegese e svedese, giacché negli ultimi 15 anni, ossia da quando viene redatta questa serie storica, queste valute sono state sempre decisamente sopravvalutate. Naturalmente può anche essere che in questi paesi il Big Mac² sia incredibilmente caro. Per noi è sicuramente più importante il biglietto verde, sopravvalutato di quasi il 24 % rispetto all'euro. Senza voler fornire troppe anticipazioni sul contenuto di questo documento, possiamo affermare che probabilmente nel 2019 il dollaro accuserà debolezza. Allo stato attuale delle cose, anche la sterlina britannica, sebbene presenti già una sottovalutazione di quasi il 10 %, continuerà a cedere terreno rispetto all'euro, a meno che non si decida di revocare la Brexit o che l'accordo negoziato da Theresa May non sia effettivamente approvato dal parlamento britannico. Il governo britannico non sembra tuttavia credere veramente a tale possibilità, avendo incrementato il numero dei traghetti sulla Manica³, dispiegato 3500 soldati per il mantenimento dell'ordine pubblico⁴ e costretto alcune aziende a firmare⁵ accordi di riservatezza, evidentemente al fine di evitare gli acquisti volti all'accumulo di scorte alimentari e farmaci. Non sembra dunque che il governo May creda ancora davvero al successo del suo accordo sulla Brexit. La sterlina britannica dovrebbe pertanto svalutarsi ulteriormente.

Grafico 3: rendimento dei principali indici azionari nel 2018 in valuta locale (al 27.12.2018).

Il 2018 non è stato un anno facile neppure per le azioni (cfr. grafico 3). Gli investitori azionari sono stati penalizzati non solo dal crollo dei listini causato dal VIX a febbraio 2018, ma anche dalle forti perdite ascrivibili alla correzione dello scorso semestre. Persino un potenziale guadagno dell'11 % circa sulla borsa brasiliana sarebbe stato azzerato dal deprezzamento del real, anch'esso dell'11 % (cfr. grafico 1). Le possibilità di sottrarsi a queste turbolenze sono state scarse.

Anche in ambito obbligazionario domina la delusione, dopo un anno in cui si sono presentate ben poche possibilità di evitare perdite sui mercati (cfr. grafico 4). Solo quattro dei 15 indici osservati hanno registrato rendimenti a malapena positivi, inferiori allo 0,5 %. Il resto dei mercati obbligazionari è sprofondato in territorio decisamente negativo. Se si aggiungono poi i costi in euro della copertura valutaria, ci si rende all'incirca conto dell'effettiva entità delle perdite. Gli spread delle obbligazioni societarie sono fortemente saliti nel corso dell'anno, salendo di 60 punti base nel segmento investment grade sia in euro che in dollari. Nel caso delle obbligazioni societarie a dieci anni, ciò corrisponde a un calo delle quotazioni del 5 % circa. Nel comparto non investment grade, le perdite sono state ancora maggiori. Mentre gli spread delle obbligazioni denominate in dollari statunitensi si sono ampliati di 150 punti base, nel segmento in euro l'aumento è stato addirittura di 230 punti base. In tale comparto, le perdite di corso di un'ipotetica obbligazione societaria hanno rispettivamente superato il 7,5 % e l'11%. Questi sviluppi ricordano gli anni 1994 e 1999.

Grafico 4: Rendimento di indici obbligazionari selezionati in valuta locale nel 2018 (al 27.12.2018).

Ma gettiamo ora uno sguardo al futuro. Il 2018 si è rivelato difficile per gli investitori. Il 2019 sarà migliore? A nostro avviso, probabilmente no. Le succitate turbolenze non fanno escludere la possibilità di un atterraggio morbido, ma lo renderanno difficile. Mantenendo l'analogia dell'aereo, cominciamo con l'esaminare la situazione in Asia.

In due dei tre trimestri del 2018 per i quali disponiamo di dati, la crescita economica del Giappone è stata negativa. Al momento è improbabile che nel 2019 il debole aereo giapponese possa raggiungere una significativa altezza di volo, malgrado tutti gli sforzi del governo e della banca centrale. Il Giappone rappresenta circa il 6 % del prodotto interno lordo mondiale.

Stando ai dati diffusi dai canali ufficiali, l'economia cinese vola all'incirca a quota 6,5 %. Nessuno può tuttavia dirlo con sicurezza, perché il governo di Pechino ha coperto la strumentazione di bordo! La tendenza, anche per quanto riguarda i dati ufficiali, è però al ribasso. Solo nell'ultimo giorno del 2018 gli indici ufficiali dei responsabili degli acquisti sono scesi per la prima volta da due anni e mezzo al di sotto della soglia di 50 punti. La Cina rappresenta il 13 % del PIL mondiale.

Rivolgendo ora lo sguardo all'Eurozona, che rappresenta comunque quasi il 18 % del PIL mondiale, esaminiamo dapprima la maggiore economia dell'area, ovvero la Germania, che costituisce all'incirca un terzo del potere economico dell'intera regione. Il grafico 5 mostra l'andamento del PIL tedesco. Il terzo trimestre del 2018 si è dimostrato debole, con un calo dello 0,8 % su base trimestrale annualizzata. Il dato successivo dovrebbe tuttavia essere migliore, in quanto non dovrebbe più risentire dell'impatto di determinati effetti straordinari provenienti dal settore automobilistico, estremamente importante per la Germania. L'aereo tedesco ha perso quota ma continua a volare. Non disponiamo ancora di cifre precise, ma si suppone una crescita dell'1,6% circa. Tuttavia anche il dato del terzo trimestre 2018 ha sorpreso molti operatori. L'Eurozona nel suo complesso non presenta in effetti un quadro molto migliore di quello tedesco. Nel caso della Germania, si tratta se non altro di una fase di debolezza. L'economia francese cresce a un ritmo dell'1,6 % su base trimestrale annualizzata, ma le proteste dei gilet gialli raffredderanno la volontà di riforma. L'aereo italiano, come quello tedesco, ha archiviato un terzo trimestre 2018 difficile con crescita negativa del -0,4 % su base trimestrale annualizzata. Il fatto che il paese sia governato congiuntamente da forze populiste di destra e di sinistra rende altamente improbabile il varo di riforme economiche assolutamente necessarie. Vi sono forti probabilità che nei prossimi trimestri l'aereo italiano si fermerà. Nemmeno dalla Spagna sono giunte grandi sorprese. In conclusione, l'aereo dell'Eurozona vola, ma perde quota malgrado gli sforzi della Banca centrale europea. Quando all'inizio del 2019 il postcombustore, ovvero il programma di acquisto di obbligazioni, si fermerà, vedremo se l'aereo perderà quota più velocemente. Se a partire da metà anno un eventuale rialzo dei tassi farà anche abbassare la leva dell'acceleratore, l'aereo già pesante e poco aerodinamico potrebbe presto arrestarsi.

Le prospettive finora tracciate per Giappone, Cina ed Eurozona non sono particolarmente rosee. Questi paesi rappresentano insieme il 37 % del PIL mondiale. In assenza di un miglioramento della situazione nel Regno Unito dopo la Brexit, per un altro 3 % del PIL mondiale si prospettano tempi difficili, a prescindere dalle misure che la Bank of England intende adottare, dal momento che l'istituto centrale non rimarrà certo a guardare.

Dedichiamoci ora all'andamento della maggiore e più importante economia mondiale, quella statunitense, che rappresenta il 20 % del prodotto interno lordo mondiale.

Grafico 5: evoluzione del PIL della Germania.

Grafico 6: evoluzione del PIL degli Stati Uniti.

Grafico 7: Dato della Fed di New York indicante le probabilità di recessione negli Stati Uniti nei prossimi 12 mesi.

Grafico 8: Recessioni e inclinazione della curva dei rendimenti negli Stati Uniti.

Il grafico 6 mostra l'andamento del PIL statunitense. A un primo sguardo appare prematuro parlare di pericoli di recessione. Dopo un secondo trimestre 2018 molto vigoroso, il terzo trimestre 2018 è stato leggermente più debole, con una crescita del 3,5 %. Va tuttavia menzionato che le stime diffuse dagli uffici della Fed a New York e Atlanta per il quarto trimestre 2018 si collocano rispettivamente solo al 2,5 % e al 2,7 %. Da notare che si tratta di tassi di crescita annualizzati relativi a un trimestre rispetto a quello precedente. L'effettiva crescita trimestrale si attesta quindi allo 0,6 % circa, un dato non molto distante da quello rilevato per la crescita europea. Tuttavia, ancora più importante è a nostro avviso il netto rallentamento della crescita tendenziale. L'aereo americano perde quota. Si tratta di uno sviluppo del tutto auspicabile dal punto di vista della banca centrale. L'istituto centrale statunitense ha abbassato la leva del gas effettuando nove rialzi del tasso di riferimento. Le ripercussioni di tali rialzi erano previste. Il presidente statunitense Trump sembra avere già sparato tutte le munizioni a sua disposizione per ridare slancio all'aereo a stelle e strisce. Sgravi fiscali per le aziende, alleggerimento della burocrazia e della tutela ambientale e altre misure simili a favore dell'economia sono già state implementate e non è quindi più possibile per ora farvi ricorso. L'isolazionismo del Presidente statunitense, la sua politica sull'immigrazione e sul commercio e infine il cosiddetto government shutdown dovuto al suo insistere sulla costruzione di un muro fisico al confine con il Messico hanno un impatto piuttosto trascurabile, se non negativo, sull'economia statunitense. Avendo licenziato o lasciato che consulenti e ministri competenti rassegnassero le dimissioni, Trump è poco a conoscenza della realtà dei fatti, il che continua a rendere imprevedibile la sua politica perseguita tramite tweet. In un'intervista rilasciata a fine novembre 2018 al Washington Post, Trump si è spinto ad affermare che a volte il suo istinto gli dice di più della razionalità di qualcun altro;⁶ un'affermazione che la dice lunga sulla sua valutazione di sé, soprattutto se si pensa che quest'uomo ha accesso al più grande arsenale mondiale di armi nucleari.

Malgrado gli attuali dati economici ancora positivi, le probabilità di una recessione negli Stati Uniti sono in aumento. Il grafico 7 indica che le probabilità stimate di una recessione nei prossimi dodici mesi si collocano al 16 %, un valore raggiunto l'ultima volta nel 2006. Anche il grafico 8, in cui illustriamo il divario tra il rendimento del Treasury statunitense a dieci anni e quello a due anni, indica un netto aumento del pericolo di recessione nei prossimi 4-6 trimestri. Altri cosiddetti indicatori soft segnalano un rallentamento (cfr. grafici 9 e 10). Si potrebbero citare serie infinite di dati, tutti indicanti che la crescita americana sta indebolendosi. Non è ancora chiaro quanto sia pronunciata questa nuova tendenza, ovvero quando l'aereo statunitense arriverà sulla pista di atterraggio. Sta di fatto che molti elementi al momento indicano che ciò avverrà entro l'estate del 2020.

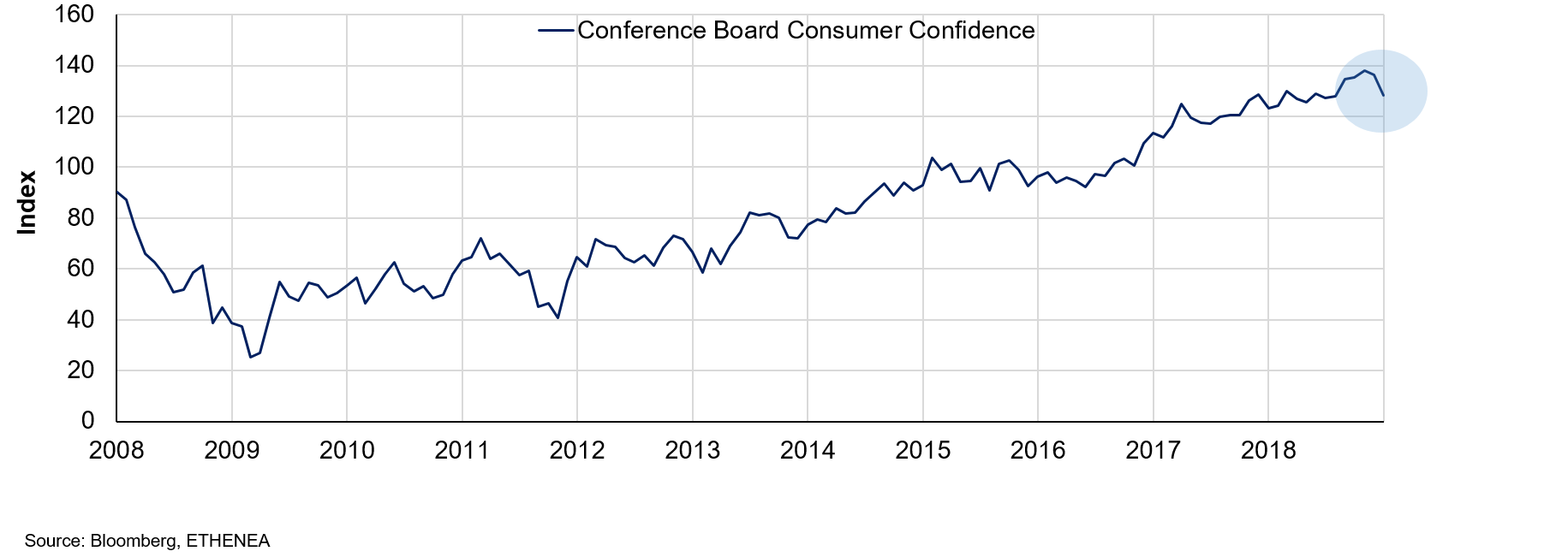

Grafico 9: evoluzione della fiducia dei consumatori negli Stati Uniti.

Grafico 10: Evoluzione dei cosiddetti leading indicators negli Stati Uniti.

Giungiamo così alla conclusione che con tutta probabilità nel 2019 almeno il 60 % dell'economia subirà un indebolimento. Resta da vedere se in un tale contesto la BCE alzerà davvero il tasso di riferimento. Questo non lascia tuttavia prevedere molto di buono per i mercati dei capitali. Riccioli d'oro⁷ è molto lontana, e noi ci troviamo ad affrontare molte incertezze. Molti elementi indicano che il 2019 sarà nel complesso una continuazione dello scorso anno, il che è già oggettivamente corretto. La volatilità del secondo semestre 2018 proseguirà e resterà difficile individuare tendenze nelle varie oscillazioni dei corsi. Tendiamo a credere che i rendimenti scenderanno negli Stati Uniti e che non saliranno nei paesi core dell'Eurozona. Se i mercati azionari globali potranno tornare a dare soddisfazioni dipende in larga parte sicuramente dall'evoluzione della guerra commerciale tra Stati Uniti e Cina, ma non solo. Sempre più fattori polarizzeranno l'attenzione degli operatori, richiedendo nervi saldi nella gestione dei rischi. In questo spirito, auguriamo a tutti i nostri lettori un nuovo anno ricco di salute e successo. Richiudete i tavolini e allacciate le cinture di sicurezza!

¹ Siamo giunti all'undicesima edizione del nostro Commento sui Mercati di gennaio, ciò rende questa pubblicazione parte delle tradizioni della nostra Società.

² Il Big Mac Index confronta il potere d'acquisto delle valute esaminando il prezzo di un Big Mac nelle diverse aree valutarie, presupponendo che lo stesso prodotto debba avere dappertutto lo stesso valore.

⁴ https://www.welt.de/wirtschaft/article185754072/No-Deal-Brexit-Notfallplan-mit-3500-Soldaten.html

Prospettive di mercato per il 2019: Addio ai prezzi target!

Con che attendibilità è possibile prevedere a inizio anno i livelli che gli indici azionari raggiungeranno a fine anno? Una tale previsione non è a nostro avviso possibile. Christian Schmitt getta uno sguardo al 2018, un anno rivelatosi volatile, e spiega perché l'Ethna-DYNAMISCH continua a rappresentare anche nel 2019 un'ottima scelta per gli investitori.Il video non può essere mostrato? Allora cliccate QUI.

Posizionamento degli Ethna Funds

Ethna-DEFENSIV

Come già i due mesi precedenti, anche dicembre 2018 ha riservato alcune soprese per gli operatori. Il mercato è stato dominato dalla volatilità e dalle marcate perdite nelle cosiddette classi di rischio, ovvero azioni e obbligazioni societarie, soprattutto in quelle con rating più basso. Il rally di fine anno delle azioni, a lungo atteso, non si è materializzato, per cui alla fine il 2018 non entrerà negli annali come un anno positivo per le borse.

Malgrado l'evoluzione contrastante degli spread, nell'ambito delle obbligazioni societarie l'Ethna-DEFENSIV ha riportato una performance mensile positiva dello 0,13 % grazie alla sua duration lunga.

Per inaugurare con successo il 2019, la modified duration è stata alzata ulteriormente e si attesta ora a 7,48. Il rating medio, rimasto invariato nella fascia alta e compreso tra AA- e A+, consentirà di limitare eventuali perdite qualora la correzione delle obbligazioni societarie dovesse continuare.

Per quanto riguarda il rischio valutario e azionario, preferiamo continuare ad attendere che si presenti il momento giusto prima di investire nuovamente in queste aree.

Ethna-AKTIV

Il clima dello scorso mese sui mercati dei capitali può essere efficacemente riassunto in due parole: Risk off! L'impennata dell'avversione al rischio a dicembre si è manifestata sul mercato con il calo accelerato degli indici azionari globali e la crescita degli spread delle obbligazioni societarie. Evidentemente l'euforia che ha fatto seguito al vertice del G20 ha rappresentato solo un fuoco di paglia. Mentre la BCE ha deciso, come previsto, di porre fine al programma di acquisto di obbligazioni e ha lasciato invariato i tassi di riferimento, gli annunci della Fed sui tassi, diffusi dopo la sua regolare riunione, hanno deluso i mercati segnalando un inasprimento più lento per il 2019. La maggior parte degli operatori si attendeva evidentemente un'imminente fine dei rialzi della Fed, dato il rallentamento della crescita economica. Il mercato ha giudicato tale segnale come espressione di "scarsa reattività", ritenendolo una mossa politica errata della banca centrale. Visto anche il riemergere di inquietudini alla Casa Bianca, l'S&P500 ha registrato una delle peggiori performance di dicembre degli ultimi decenni.

L'occasione di sfruttare temporanei rialzi per effettuare prese di beneficio, come avevamo annunciato nell'ultimo Commento sui Mercati, non si è assolutamente presentata. Nel corso del mese abbiamo invece continuato ad adeguare proattivamente il fondo all'evolversi dello scenario. Le più importanti misure hanno riguardato l'aumento della duration tramite futures su Treasury statunitensi, per sfruttarne le caratteristiche di bene rifugio, Nonché la riduzione graduale della componente azionaria fino all'apertura di una posizione short netta del 5 % circa nelle ultime settimane del 2018. Sulla scia di questi provvedimenti di adeguamento del rischio abbiamo per ora anche liquidato la posizione in azioni cinesi in considerazione dell'ulteriore indebolimento dei dati economici. Finché i mercati dei capitali mondiali continueranno a esibire nervosismo, questo posizionamento proteggerà il fondo da ulteriori correzioni, consentendo forse anche di mettere a segno dei guadagni.

Grazie a queste misure, è stato possibile contenere le perdite del fondo al di sotto dell'1 %, malgrado il contesto avverso. La performance ha in particolare risentito del contributo del portafoglio azionario, pari a -82 punti base. Il significativo adeguamento dell'esposizione azionaria ha protetto il fondo da perdite decisamente superiori. Va inoltre menzionato l'apporto del portafoglio obbligazionario, che ha archiviato dicembre in lieve rialzo nonostante l'aumento dei premi al rischio delle obbligazioni societarie. In tal senso hanno inciso positivamente le misure di miglioramento della stabilità e della qualità del portafoglio intraprese nei mesi precedenti e il già menzionato aumento della duration tramite futures sui tassi statunitensi.

In prospettiva ravvisiamo già prime crepe nel quadro complessivo fondamentale, ma al momento non si colgono ancora segnali di imminente recessione. Potrebbero quindi a nostro avviso tornare a presentarsi opportunità non appena il contesto di mercato consentirà di abbandonare le attuali modalità di avversione al rischio e di conservazione del capitale. Il nostro approccio flessibile, l'ottima liquidità e l'elevata qualità del portafoglio costituiscono in tal senso solide basi.

Ethna-DYNAMISCH

Ci lasciamo alle spalle un anno borsistico turbolento, interessato soprattutto a dicembre da ulteriori forti oscillazioni. Per quanto riguarda le azioni, resteranno nella memoria non solo le correzioni generalizzate ma anche la scissione dei mercati: mentre gli Stati Uniti sono riusciti a lungo a sottrarsi al trend discendente, a partire da febbraio i listini azionari di Asia ed Europa si sono trovati a navigare in acque decisamente più turbolente. Fino ai primi giorni di dicembre si poteva ragionevolmente sperare in un anno borsistico positivo per gli Stati Uniti, mentre gli indici europei e asiatici erano già in territorio profondamente negativo. A metà dicembre il quadro è improvvisamente cambiato e i mercati sono stati oggetto di una massiccia ondata di vendite. A differenza dei mesi precedenti, la correzione ha riguardato soprattutto i listini statunitensi e il colpevole è stato presto identificato: la banca centrale americana. Sebbene il rialzo di dicembre fosse già scontato nelle quotazioni, gli operatori speravano in un chiaro segnale di futuro allentamento della politica monetaria. I toni dei funzionari della Fed hanno indicato un corso più moderato, chiarendo tuttavia che l'economia statunitense continua a crescere vigorosamente. Ulteriori rialzi non sono pertanto esclusi, notizia che ha causato forti perdite sul mercato nei giorni precedenti il Natale. L'auspicato rally di fine anno si è subito trasformato in un ribasso di fine anno. Con la debolezza di dicembre, anche la maggior parte degli indici statunitensi ha quindi imboccato una fase ribassista e le perdite rispetto ai massimi assoluti hanno superato la soglia del 20 %. Vediamo nel dettaglio l'andamento dell'Ethna-DYNAMISCH in tale contesto:

- la quota azionaria del fondo ha conosciuto balzi analoghi a quelli dell'indice sottostante. A fronte dell'ulteriore progressivo deterioramento congiunturale abbiamo continuato a vendere titoli ciclici. Già all'inizio di dicembre avevamo chiuso le posizioni in UPM Kymmene, Renault e Freenet. Visto il sopraggiungere di tensioni sul mercato, i proventi non sono stati reinvestiti ma utilizzati per incrementare la liquidità. Oltre alle vendite attive abbiamo aggiunto nel portafoglio una copertura del 5 % mediante futures sul DAX. In seguito a tali misure e al forte aumento dei prezzi di alcune opzioni, la quota azionaria è scesa a tratti anche fino al 30 %. La copertura nel Dax è stata liquidata prima delle festività natalizie e ha fruttato un buon profitto. Anche una parte delle opzioni put è stata venduta dopo il forte apprezzamento. Con la riduzione temporanea delle coperture, a fine mese la quota azionaria è tornata in prossimità del 40 %.

- A dicembre, la nostra cautela in ambito obbligazionario si è rivelata premiante. Molti dei titoli ceduti nel corso dell'anno hanno infatti accusato forti perdite a fine dicembre, soprattutto nel segmento high yield. I premi al rischio dei titoli high yield europei si sono riavvicinati ai massimi del 2015/16. Riteniamo che in quest'ambito il profilo di rischio/rendimento sia in netto miglioramento e continuiamo a monitorarne l'evoluzione. Saremo in grado di cogliere le eventuali opportunità che si presenteranno grazie all'ampia liquidità di cui disponiamo. Anche la nostra posizione nei Treasury statunitensi a lunga scadenza ha evidenziato un andamento positivo. Le incertezze sul mercato azionario hanno decisamente spinto al ribasso i rendimenti statunitensi, facendo di conseguenza salire le quotazioni. Il rendimento dei titolo trentennale è sceso dal massimo del 3,45 % a novembre al 3 % circa a dicembre. La posizione originariamente del 10 % circa in Treasury statunitensi è stata ridotta a poco meno del 6 % a dicembre.

- L'oro ha tratto vantaggio dalle incertezze su scala globale, apprezzandosi in controtendenza rispetto al mercato. In un'ottica più a lungo termine, l'oro continua a esibire un trend piuttosto negativo; non prevediamo di ampliare a breve la posizione. La nostra esposizione al metallo giallo, pari al 2 % circa del portafoglio, ha esercitato un impatto leggermente positivo sulla performance.

La situazione all'inizio del 2019 si prospetta estremamente difficile. L'iniziale correzione si è trasformata in una vera e propria fase ribassista che in Europa e in Asia ha causato perdite anche superiori al 30 %. Le perdite negli Stati Uniti si attestano intorno al 20 %. Come abbiamo già visto nel 2011 e nel 2015/16, bisogna attendere alcuni mesi prima che un mercato ribassista trovi un supporto. Il clima di nervosismo non sparirà nel giro di una notte e continuerà sicuramente a dominare anche il primo trimestre 2019. Il crollo delle quotazioni offre tuttavia opportunità sempre più interessanti per aprire posizioni in titoli di buona qualità. A inizio anno, nei nostri Commenti sui Mercati, abbiamo più volte sottolineato che le valutazioni, soprattutto dei titoli growth, erano (troppo) elevate. Con la correzione delle borse mondiali, le valutazioni negli Stati Uniti si sono normalizzate e sono ora leggermente inferiori alla media storica, mentre in Europa e in Asia si trovano nettamente al di sotto della media degli ultimi anni. In linea di principio, si tratta di una situazione di partenza promettente che dovrebbe preannunciare un anno borsistico brillante. La questione chiave per il 2019 riguarda l'economia. Secondo le dichiarazioni della Federal Reserve, a dicembre il ciclo della crescita statunitense è proseguito ininterrotto, il che rende improbabile un significativo indebolimento a breve termine. Come già nel biennio 2015/16, la Cina dovrebbe presto varare i primi pacchetti di stimolo economico, che dovrebbero sostenere il mercato nell'Estremo Oriente. Considerato questo quadro generale, nell'Ethna-DYNAMISCH navigheremo a vista, gestendo le quote di rischio a seconda degli sviluppi. A medio termine, prevediamo di continuare a mantenere una componente azionaria significativa nel portafoglio.

Grafico 11: ripartizione dei rating del portafoglio di Ethna-DEFENSIV

Grafico 12: composizione del portafoglio di Ethna-DEFENSIV per valuta

Grafico 13: struttura del portafoglio* di Ethna-AKTIV

Grafico 14: composizione del portafoglio di Ethna-AKTIV per valuta

Grafico 15: struttura del portafoglio* di Ethna-DYNAMISCH

Grafico 16: composizione del portafoglio di Ethna-DYNAMISCH per valuta

Grafico 17: composizione del portafoglio di Ethna-DEFENSIV per regione

Grafico 18: composizione del portafoglio di Ethna-AKTIV per regione

Grafico 19: composizione del portafoglio di Ethna-DYNAMISCH per regione

Grafico 20: composizione del portafoglio di Ethna-DEFENSIV per settore degli emittenti

Grafico 21: composizione del portafoglio di Ethna-AKTIV per settore degli emittenti

* La voce "Cash" comprende i depositi a termine, i depositi overnight e i conti correnti/di altro tipo. La voce "Equities net" comprende gli investimenti diretti e l'esposizione derivante dai derivati azionari.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

La presente comunicazione marketing è destinata esclusivamente a fini informativi. È vietata la trasmissione a persone residenti in paesi in cui il fondo non è autorizzato alla distribuzione, in particolare negli Stati Uniti o a persone statunitensi. Le informazioni non costituiscono un'offerta o una sollecitazione all'acquisto o alla vendita di titoli o strumenti finanziari e non sostituiscono la consulenza personalizzata all'investitore o al prodotto. Non tengono conto degli obiettivi di investimento individuali, della situazione finanziaria o delle esigenze particolari del destinatario. Prima di prendere una decisione di investimento, è necessario leggere attentamente i documenti di vendita vigenti (prospetto, documenti contenenti le informazioni chiave/PRIIPs-KIDs, relazioni semestrali e annuali). Questi documenti sono disponibili in tedesco e in traduzione non ufficiale presso ETHENEA Independent Investors S.A., la banca depositaria, gli agenti di pagamento o informazione nazionali e su www.ethenea.com. I principali termini tecnici sono disponibili nel glossario su www.ethenea.com/glossario/. Informazioni dettagliate su opportunità e rischi dei nostri prodotti sono disponibili nel prospetto vigente. I rendimenti del passato non sono un indicatore affidabile dei rendimenti futuri. Prezzi, valori e rendimenti possono aumentare o diminuire e portare alla perdita totale del capitale investito. Gli investimenti in valute estere sono soggetti a rischi valutari aggiuntivi. Dalle informazioni fornite non si possono derivare impegni o garanzie vincolanti per risultati futuri. Ipotesi e contenuti possono cambiare senza preavviso. La composizione del portafoglio può cambiare in qualsiasi momento. Il presente documento non costituisce una completa informativa sui rischi. La distribuzione del prodotto può comportare remunerazioni a favore della società di gestione, di società collegate o di partner distributivi. Fanno fede le informazioni su remunerazioni e costi contenute nel prospetto vigente. Un elenco degli agenti di pagamento e informazione nazionali, un riepilogo dei diritti degli investitori e informazioni sui rischi di un errato calcolo del valore netto d'inventario sono disponibili su www.ethenea.com/note-legali/. In caso di errore nel calcolo del NAV, l'indennizzo avverrà secondo la Circolare CSSF 24/856; per quote sottoscritte tramite intermediari finanziari, l'indennizzo può essere limitato. Informazioni per gli investitori in Svizzera: Il paese d'origine del fondo d'investimento collettivo è il Lussemburgo. Il rappresentante in Svizzera è IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. L'agente di pagamento in Svizzera è DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), lo statuto e le relazioni annuali e semestrali possono essere ottenuti gratuitamente dal rappresentante. Informazioni per gli investitori in Belgio: Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), le relazioni annuali e semestrali del comparto sono disponibili gratuitamente in tedesco su richiesta presso ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Lussemburgo e presso il rappresentante: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Lussemburgo. Nonostante la massima cura, non si garantisce l'esattezza, la completezza o l'attualità delle informazioni. Fanno fede esclusivamente i documenti originali in tedesco; le traduzioni sono solo a scopo informativo. L'utilizzo di formati pubblicitari digitali è a proprio rischio; la società di gestione non si assume alcuna responsabilità per malfunzionamenti tecnici o violazioni della protezione dei dati da parte di fornitori di informazioni esterni. L'utilizzo è consentita solo nei paesi in cui è legalmente permessa. Tutti i contenuti sono protetti da copyright. Qualsiasi riproduzione, distribuzione o pubblicazione, totale o parziale, è consentita solo previo consenso scritto della società di gestione. Copyright © ETHENEA Independent Investors S.A. (2026). Tutti i diritti riservati. 07/01/2019