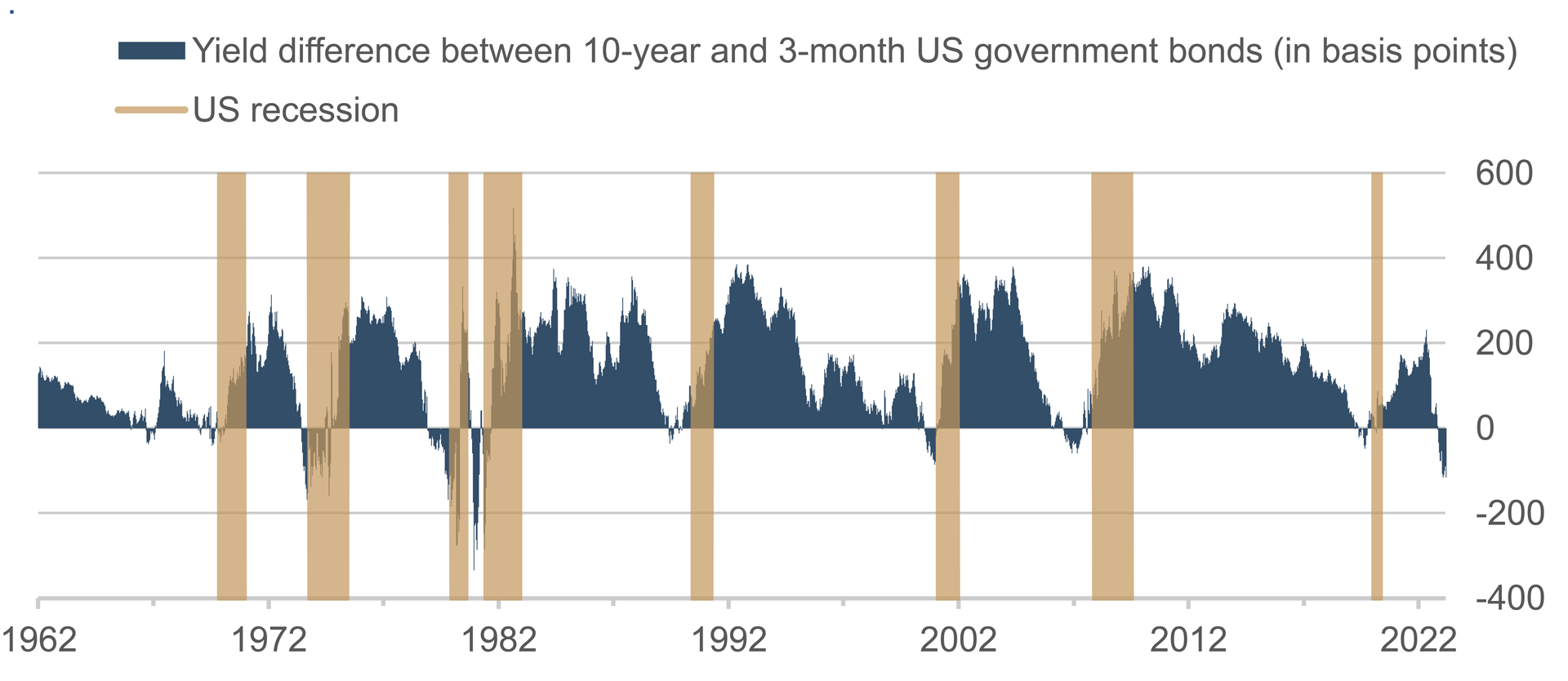

Curva dei rendimenti invertita: profetica o determinante della recessione?

I titoli di Stato statunitensi a lungo termine attualmente offrono un rendimento inferiore rispetto alle controparti a più breve scadenza. Ad esempio, a marzo la differenza tra i rendimenti dei titoli di Stato statunitensi a 10 anni e a 3 mesi è temporaneamente scesa a un minimo di -133 punti base. Era da oltre 40 anni che non si vedeva una curva dei rendimenti così invertita. È una cosa del tutto anomala, nel vero senso del termine. Una curva dei rendimenti normale evidenzia una pendenza positiva: più lunga è la durata, maggiore è il rendimento. Attualmente, però, avviene il contrario. Questa inversione indica che gli operatori del mercato obbligazionario non credono che l'attuale livello elevato dei tassi d'interesse possa durare a lungo, forse per via dell'aspettativa di un calo dell'inflazione o di un rallentamento della crescita economica.

Per quest'ultima ipotesi l'inversione della curva rappresenta una tesi piuttosto affidabile di imminente recessione. Dagli anni Sessanta, tutte le recessioni negli Stati Uniti sono state precedute da una curva dei rendimenti invertita. La capacità previsionale, quindi, è molto buona.

Tuttavia, esiste anche un aspetto causale legato all'economia reale. La pendenza positiva della curva dei rendimenti sta alla base dell'attività creditizia. Le banche si prestano reciprocamente denaro a breve termine (e a condizioni convenienti) per concederlo in prestito a lungo termine (a interessi superiori) - la cosiddetta trasformazione delle scadenze. Una curva dei rendimenti invertita rende poco interessante concedere credito a lungo termine e frena la crescita del credito così come gli investimenti. Queste sono le caratteristiche tipiche di una recessione. Il mercato obbligazionario non ha quindi solo un buon potere previsionale ma fornisce anche un contributo concreto alla recessione.

Il fatto che l'attuale curva dei rendimenti invertita stia già causando danni all'economia reale è stato ampiamente dimostrato dai recenti fallimenti di piccole banche commerciali statunitensi. Staremo a vedere se anche questa volta la capacità predittiva dell'inversione sarà confermata e se a essa seguirà quindi una recessione. Nella storia ci sono stati anche casi di cosiddetti "falsi positivi", ossia casi in cui a un'inversione non è seguita alcuna recessione.

Autore:

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com