Don't Fight the Fed! Again.

Lo scorso mese non si è concluso solo il 2019 ma un intero decennio. È quindi opportuno inserire questo Commento in un contesto temporale complessivo più ampio.

Tra il decennio appena concluso e il 2019 si possono tracciare alcuni parallelismi interessanti.

Sia l'inizio del decennio che quello dell'anno appena terminato sono stati caratterizzati da un elevato grado di incertezza. Nel 2010, appena dopo la crisi finanziaria, non era per nulla chiaro se il peggio (in termini economici) fosse o meno passato. I mercati mondiali dei capitali si stavano ancora leccando le ferite e le quotazioni rimanevano su livelli molto distanti da quelli pre-crisi. La sostenibilità del ritrovato trend di crescita economica era tutta da verificare.

All'inizio dello scorso anno la situazione era simile. Dopo le perdite subite da quasi tutte le asset class nel 2018, dovute anche all'aggravarsi della guerra commerciale globale, l'ottimismo era praticamente scomparso. In tutto il mondo aleggiavano timori di un'imminente fine del ciclo congiunturale e il conseguente spettro di una recessione.

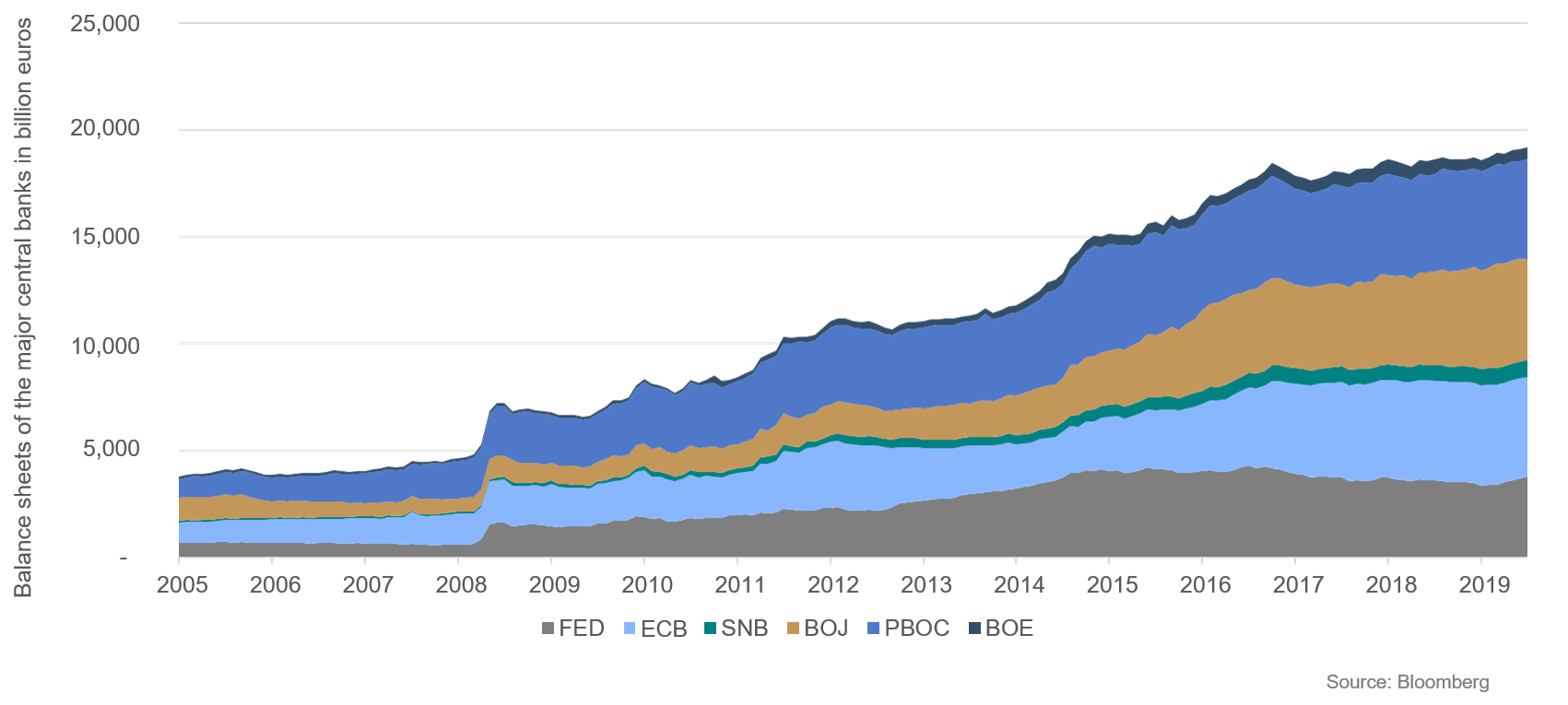

Dieci anni fa, in reazione alle turbolenze finanziarie ed economiche, è stato lanciato in grande stile un esperimento di politica finanziaria mai tentato prima. Le banche centrali globali, guidate dalla Federal Reserve statunitense, hanno aperto la strada a diverse fasi di misure non convenzionali e abbinato ai tassi di rifinanziamento ai minimi record programmi di acquisti di attivi, inaugurando così un decennio di politica monetaria "ultra accomodante". In questo modo non solo si è posto fine alla recessione, ma si è anche dato inizio a un ciclo congiunturale di lunga durata, imprimendo inoltre notevole slancio alle borse. Nel corso del tempo, l'ampio indice MSCI World Total Return ha guadagnato il 147%, mentre i tassi sui titoli di Stato americani decennali sono scesi dal 3,84% all'1,88% e i tassi sugli omologhi tedeschi sono diminuiti dal 3,39% al -0,18%. In seguito a queste misure, i bilanci delle tre principali banche centrali si sono dilatati a dismisura.

Grafico 1: bilanci delle principali banche centrali in mld. di EUR.

Dopo oltre dieci anni, il tentativo di porre gradualmente fine a questo esperimento ha contribuito a spingere l'economia globale, già in rallentamento, sull'orlo di una recessione. Le analogie con l'inizio del decennio appaiono particolarmente evidenti se si pensa che anche allora la stabilizzazione duratura dei mercati finanziari e dell'economia fu dovuta all'intervento delle banche centrali. Nel 2019, l'inatteso e pronunciato mutamento di rotta della Federal Reserve, che ha abbandonato la politica monetaria restrittiva per tornare ad adottare un orientamento accomodante, ha innescato un notevole rally alimentato dalla propensione al rischio in quasi tutte le asset class. Dopo poco anche i dati fondamentali hanno raggiunto il punto minimo, invertendo rotta. I mercati dei capitali, e soprattutto il mercato azionario, avevano ancora una volta anticipato i futuri sviluppi.

Nell'ottica della gestione di portafoglio, il motto "don't fight the Fed" si era rivelato nuovamente utile per affrontare con successo entrambi i periodi.

Quali sono le implicazioni concrete per il nuovo anno? Come devono posizionarsi gli investitori? Se da un lato sappiamo che nel prossimo futuro le banche centrali manterranno un atteggiamento accomodante, è anche vero che tale atteggiamento è probabilmente già scontato in misura non trascurabile nelle quotazioni. Malgrado il rialzo dello scorso trimestre, i tassi a lungo termine restano ai minimi storici. Su entrambe le sponde dell'Atlantico, il premio al rischio delle obbligazioni societarie di media qualità è quasi tornato ai livelli precedenti la crisi finanziaria del 2008. Anche le quotazioni azionarie incorporano multipli degli utili o dei fatturati attuali e futuri che si trovano nella fascia superiore dell'intervallo di valutazione storico. A nostro avviso, queste quotazioni ai margini dei valori storicamente osservati non sono di per sé sfavorevoli. Non siamo convinti che dopo tali "valori estremi" si debba necessariamente tornare subito a valori medi. È tuttavia importante essere consapevoli delle attuali condizioni e mettere eventualmente in discussione vecchi dogmi, eredità di un passato caratterizzato da moderati livelli di inflazione e forte crescita. Non ci sentiamo peraltro di escludere una cosiddetta "mean reversion". Nelle nostre analisi ci ispiriamo anche noi alla massima di Mark Twain secondo cui "history doesn't repeat itself but it often rhymes".

Nell'attuale contesto, il problema è tuttavia che il rendimento dell'investimento alternativo spesso menzionato, ossia del titolo di Stato quasi "privo di rischio", è sceso a livelli minimi mai raggiunti prima d'ora. Non esiste quindi una storia con cui i futuri eventi potrebbero "far rima".

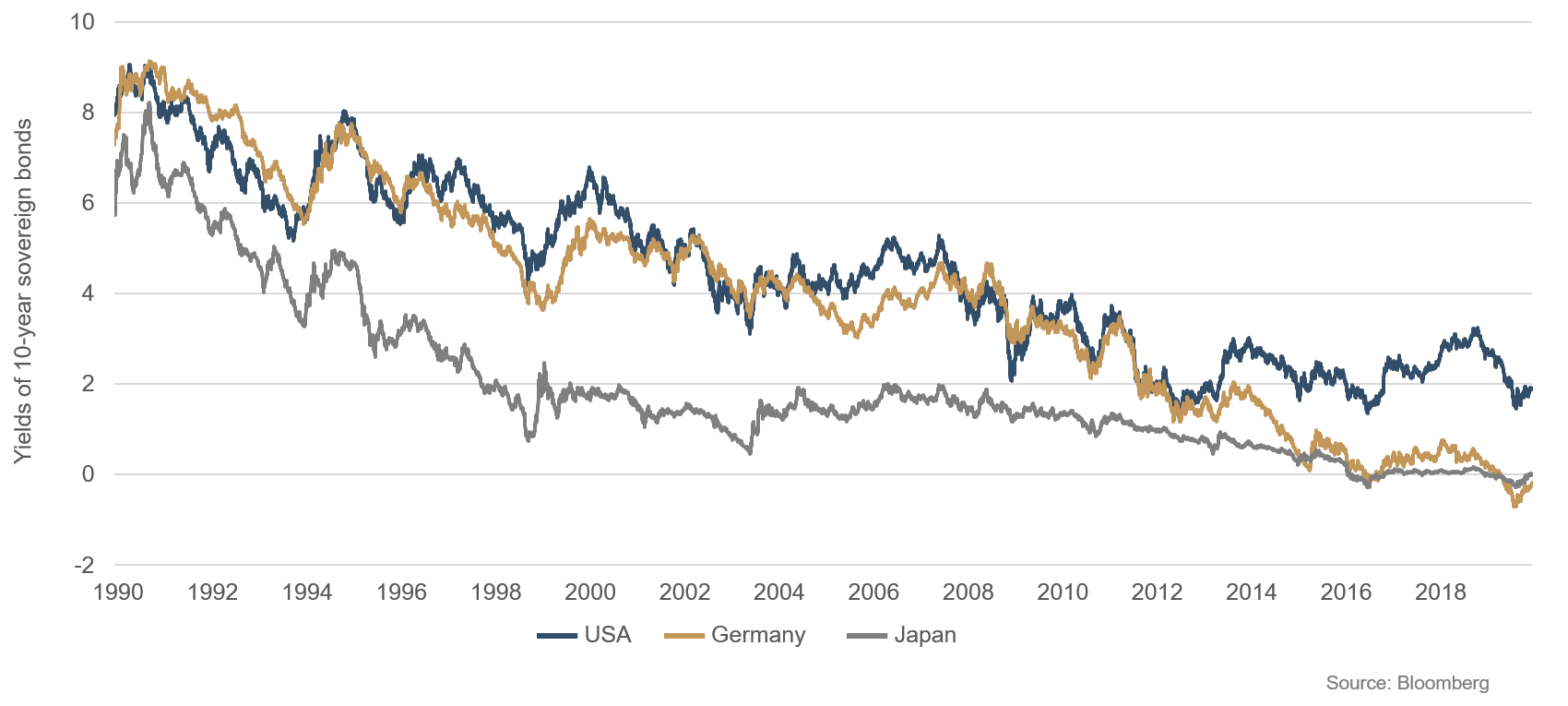

Grafico 2: rendimenti dei titoli di Stato decennali

Per questo motivo è particolarmente importante prendere in considerazione anche scenari non necessariamente basati su vecchi modelli. Dato il contesto in via di trasformazione, che nel dubbio deve essere considerato come la nuova normalità, la rottura dei vecchi schemi deve essere attuata, se non altro a livello di ipotesi, fino alla fine. Che cosa significa ad esempio per la politica monetaria delle banche centrali il fatto che già oggi in molti paesi sviluppati il debito pubblico abbia raggiunto livelli esorbitanti? Non molto, finché i debiti cresceranno più lentamente dell'economia. Ma cosa succederebbe se dovesse avvenire l'esatto contrario? Cosa accadrà se l'ascesa del populismo determinerà un continuo aumento delle spese, spingendo alle stelle il debito futuro senza ridare slancio alla crescita economica? Senza voler scendere nei dettagli, sottolineiamo che già solo questo aspetto avrebbe conseguenze di ampia portata non solo per i tassi ma anche per la futura evoluzione dei mercati dei capitali.

In qualità di portfolio manager attivi, è nostro compito elaborare scenari a breve e a lungo termine e trarne le conseguenze per le diverse asset class. Nel calcolare le probabilità soggettive di realizzazione degli scenari bisogna evitare di cadere nelle solite trappole dell'economia comportamentale. Siamo ottimisti solo perché lo scorso anno è stato positivo (effetto ancoraggio), oppure interpretiamo le teorie in linea con le nostre aspettative e cerchiamo prove a sostegno delle nostre convinzioni (pregiudizio di conferma)?

Il nostro scenario di riferimento per il nuovo anno, con cui si apre anche un nuovo decennio, è per lo più ottimistico. Siamo ben consapevoli dei rischi, indubbiamente numerosi, ma siamo anche convinti che i rischi si accompagnano sempre a opportunità. Ad esempio, nel caso in cui i tassi scendessero ancora, come prevediamo nel lungo periodo, le azioni beneficerebbero già solo per motivi tecnici di un certo potenziale di rialzo. Il nuovo anno (o decennio) ci mostrerà l'entità di tale potenziale.

Autore:

Alla ricerca dell'inflazione

Nel nostro ultimo video, il Dr. Volker Schmidt esamina tra le altre cose i temi chiave indicanti un possibile aumento dell'inflazione e spiega come essi influenzino la nostra strategia d'investimento nell'Ethna-DEFENSIV e nell'Ethna-AKTIV.

Il video non può essere mostrato? Allora cliccate QUI.

Posizionamento degli Ethna Funds

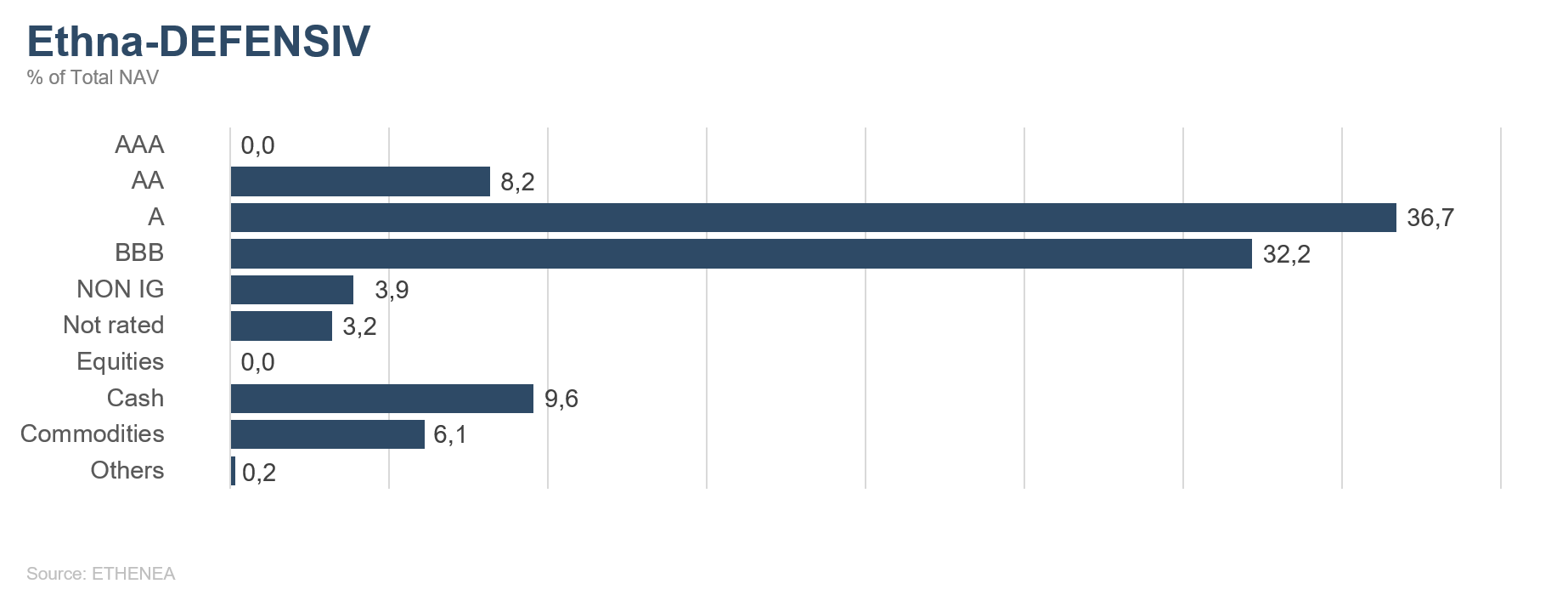

Ethna-DEFENSIV

A dicembre, l'economia ha beneficiato di un nuovo slancio, attribuibile né alla Fed né alla BCE, bensì a Donald Trump. Ma procediamo con calma. Cominciamo dalle banche centrali. Come previsto, l'orientamento monetario della BCE è rimasto invariato anche ora che il timone è passato alla nuova presidente Christine Lagarde; a quota 0%, il tasso di riferimento resta su livelli storicamente bassi. La BCE ha inoltre mantenuto il cosiddetto tasso sui depositi a -0,5%. Data la debolezza congiunturale, all'inizio di novembre l'istituto ha cominciato ad acquistare sul mercato secondario obbligazioni per un importo mensile di 20 miliardi di EUR. Tale programma di acquisti ha durata indefinita e anche nel corso dell'ultima riunione della BCE non è stata fissata alcuna data di scadenza. In linea con le nostre previsioni, anche la Federal Reserve statunitense ha lasciato invariati i tassi di riferimento, attualmente compresi in un intervallo dell'1,5%-1,75%. La Fed ha inoltre dichiarato di ritenere adeguato l'attuale livello dei tassi dopo i tre tagli di 25 punti base ciascuno operati a luglio, settembre e ottobre del 2019, lasciando intendere che la politica monetaria non subirà modifiche nel prossimo futuro. Se le riunioni delle banche centrali non hanno nel complesso riservato sorprese, sul fronte della Brexit a dicembre sono invece giunti sviluppi positivi inattesi. I Tories di Boris Johnson sono chiaramente emersi vincitori dalle elezioni parlamentari britanniche. Avendo ottenuto la maggioranza assoluta, i conservatori possono ora implementare i loro piani per la Brexit.

L'impatto maggiore sui mercati è tuttavia giunto dai progressi verso una ricomposizione del conflitto commerciale. Stati Uniti e Cina hanno raggiunto un primo accordo parziale, il cosiddetto accordo commerciale di fase 1, che dovrebbe essere siglato a gennaio. Le conseguenti speranze di miglioramento della congiuntura mondiale hanno spinto al ribasso le quotazioni dei titoli di Stato a lunga scadenza. I rendimenti dei Bund decennali sono saliti dal -0,36% al -0,26 % e quelli dei Treasury di pari durata sono aumentati dall'1,77% all'1,87%. In questo contesto, i premi al rischio delle obbligazioni societarie sono scesi.

Nell'Ethna-DEFENSIV manteniamo l'enfasi su società di elevata qualità diversificate su scala mondiale. Il rating medio, rimasto invariato, è compreso tra A- e BBB+ e illustra la solidità del portafoglio. Malgrado l'aumento dei tassi e il lieve indebolimento del dollaro rispetto all'euro, nel corso del mese il fondo ha registrato un leggero progresso, giacché il calo dei premi al rischio delle obbligazioni societarie e il rincaro dell'oro hanno più che compensato l'impatto esercitato dagli sviluppi sul fronte dei tassi e delle valute. Anche la riduzione tattica della duration ha inciso positivamente sulla performance. Oltre a monetizzare i profitti sulle obbligazioni a lunga scadenza e ad aumentare la quota di liquidità, abbiamo ulteriormente ridotto la duration in dollari tramite la vendita di futures sui Treasury. La nostra esposizione ai titoli di Stato spagnoli dovrebbe beneficiare del nuovo programma di acquisto di obbligazioni della BCE. L'oro resta una componente del portafoglio. Continuiamo a ritenere che la congiuntura statunitense rimarrà più robusta di quella europea e che l'euro tenderà a deprezzarsi rispetto al dollaro USA. I mercati obbligazionari continueranno inoltre a beneficiare di tassi stabilmente bassi, soprattutto in Europa. Alla luce della distensione in atto tra USA e Cina, è probabile che torneremo presto ad assumere maggiori rischi, ad esempio incrementando la quota azionaria.

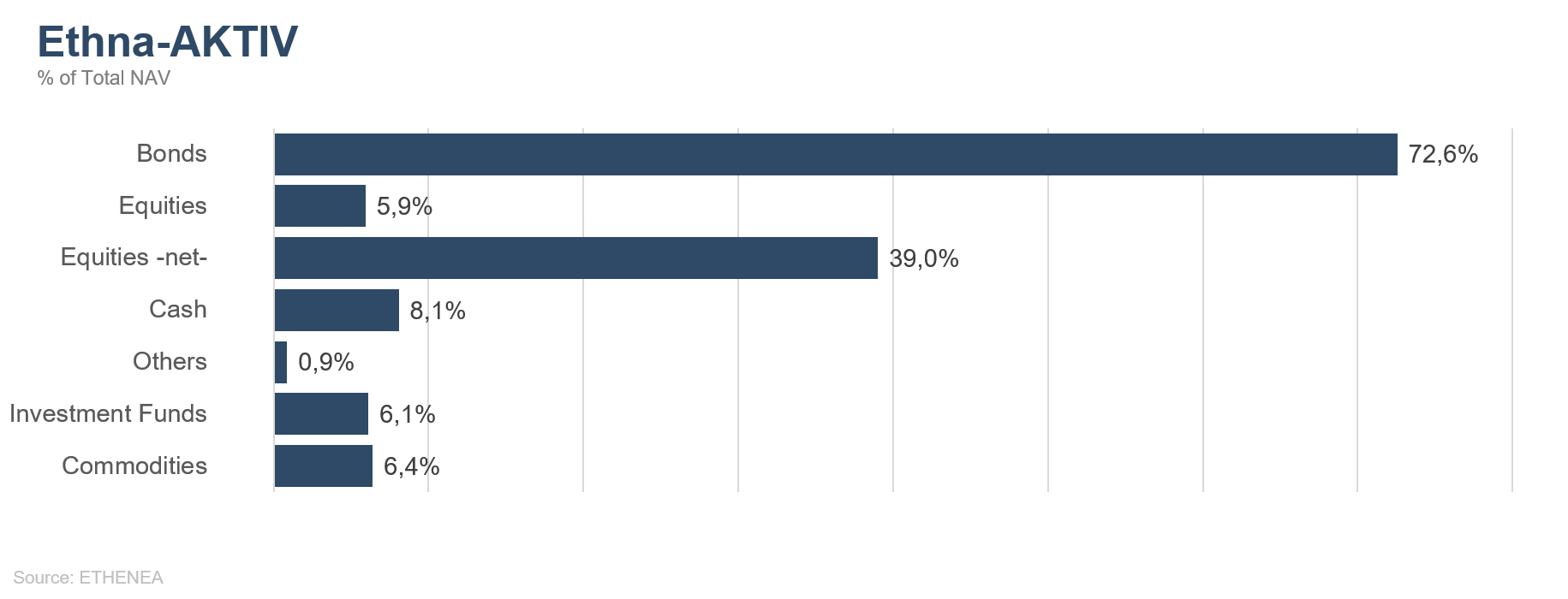

Ethna-AKTIV

Nell'ottica delle borse, con dicembre si è concluso non solo un ottimo 2019, ma anche un decennio decisamente brillante. Il tanto atteso rally di fine anno si è materializzato, favorendo soprattutto gli indici azionari mondiali, che hanno raggiunto i picchi annui se non addirittura i massimi storici. Come già il mese precedente, i principali avvenimenti possono essere riassunti in tre punti. Ancora una volta gran parte della responsabilità dell'andamento delle quotazioni è attribuibile alle riunioni delle banche centrali, alle discussioni sulla guerra commerciale e alla Brexit. Da tutti e tre i fronti sono giunte notizie incoraggianti. Benché la banca centrale statunitense abbia posto fine al ciclo di riduzione dei tassi a breve termine, è apparso chiaro che non si prevedono rialzi dei tassi nel prossimo futuro. Sospinti da tale orientamento favorevole, i mercati hanno continuato a registrare progressi grazie alle cifre sorprendentemente positive sull'occupazione statunitense e all'annuncio di un accordo di fase 1 tra Washington e Pechino (di portata peraltro limitata). La netta vittoria dei Conservatori britannici il 12 dicembre ha inoltre spianato la strada per una Brexit ordinata. Tale questione, rimasta in sospeso per quasi tre anni, dovrebbe finalmente trovare una conclusione. Sebbene la certezza dell'uscita del Regno Unito dall'UE non costituisca di per sé una notizia necessariamente positiva, la fine delle incertezze sarà se non altro accolta favorevolmente dai mercati finanziari.

È stato soprattutto l'euro a trarne vantaggio, recuperando stabilmente terreno dopo i minimi di inizio ottobre. Rispetto alla valuta comune, il dollaro si avvicina intanto a livelli che ci spingono a ridurre la nostra esposizione per motivi tecnici, malgrado il nostro giudizio positivo nei confronti del biglietto verde. A dicembre, l'attuale posizione del 25% ha leggermente eroso la performance del fondo. I guadagni ascrivibili al rafforzamento del franco svizzero non sono riusciti a compensare del tutto tale perdita, trattandosi di una posizione decisamente più modesta (13%). Sul versante azionario, durante la settimana delle decisioni delle autorità monetarie e delle elezioni britanniche abbiamo ridotto leggermente la posizione in base a considerazioni puramente tattiche; in seguito abbiamo nuovamente rafforzato l'esposizione, portandola addirittura quasi al 40%, poiché continuiamo ad attenderci un proseguimento del rally. Sfruttando la volatilità molto ridotta, un quarto di quest'esposizione è stata ottenuta acquistando opzioni call sull'S&P 500; ciò ci consentirà di affrontare efficacemente le temporanee correzioni attese. Invece di futures sull'Eurostoxx50 deteniamo ora una quota del 5% in futures su azioni bancarie, che dovrebbero beneficiare sia del generale rialzo dei listini azionari che dell'irripidimento della curva dei rendimenti europea. Il portafoglio di obbligazioni societarie è stato ancora leggermente ridimensionato in modo da poter incrementare l'esposizione ai titoli di Stato spagnoli. Le vendite hanno riguardato soprattutto le obbligazioni americane a lunga scadenza. La duration, già scesa dopo tali operazioni, è stata ulteriormente ridotta mediante la vendita di futures sui tassi, in quanto non escludiamo a breve un altro rialzo dei tassi, soprattutto statunitensi. In seguito a tali interventi la modified duration del portafoglio è diminuita da 7 a 6. Nel complesso, i guadagni provenienti dal restringimento degli spread sono stati annullati dalle perdite dovute al rialzo dei tassi. Nei prossimi mesi intendiamo ridurre gradualmente al 60% circa la ponderazione delle obbligazioni societarie dato il deterioramento del rapporto rischio/rendimento.

Ci attendiamo che all'inizio del 2020 le azioni continueranno a guadagnare terreno. Finora il mercato non ha risentito delle notizie negative, relative ad esempio alla procedura di impeachment a carico del presidente Trump o alle nuove tensioni in merito alla Corea del Nord. Per quanto riguarda l'evoluzione degli asset rischiosi, nel 2020 sarà decisivo vedere se i dati fondamentali corroboreranno il rialzo degli indici azionari; anche l'andamento della campagna elettorale statunitense, che all'inizio di febbraio entra nella sua fase calda con le primarie in Iowa, eserciterà un forte influsso sul mercato. Negli Stati Uniti, gli anni di elezioni in cui il presidente in carica si candida per un nuovo mandato tendono storicamente a essere anni borsistici migliori della media. Resta da vedere se ciò varrà anche per il 2020.

Ethna-DYNAMISCH

Alla fine del 2019 abbiamo potuto stappare lo spumante! Dicembre ha infatti chiuso in bellezza un anno borsistico complessivamente vigoroso. I mercati azionari hanno terminato un decennio brillante, anche se i valori di partenza (31/12/2009) erano bassi data la crisi finanziaria del biennio 2008/09. È stato un decennio decisamente più positivo per gli Stati Uniti che per il resto del mondo. I paesi emergenti hanno risentito dei prezzi bassi delle materie prime e l'Europa ha dovuto affrontare conflitti interni. Tali sviluppi si sono riflessi sui tassi di crescita bassi e sull'andamento dei listini, decisamente meno vivaci di quelli statunitensi. A dicembre sono finalmente giunti dall'Europa alcuni segnali incoraggianti che potrebbero aiutare a superare la debolezza economica cronica. Le elezioni nel Regno Unito hanno chiarito i rapporti di maggioranza all'interno del parlamento britannico e lo spinoso tema della Brexit è prossimo a una soluzione definitiva. Le borse europee e soprattutto quelle britanniche hanno pertanto evidenziato rialzi a partire da metà dicembre. A dicembre non sono giunti segnali congiunturali negativi. Gli Stati Uniti continuano a crescere a ritmi sostenuti e l'Europa cerca di tenere il passo. Gli indicatori anticipatori restano in territorio positivo e la componente relativa alle aspettative dell'importante indice tedesco Ifo è salita per la terza volta di seguito, il che può essere senz'altro interpretato come un segnale favorevole. I timori di recessione dovrebbero per il momento poter essere accantonati.

A dicembre abbiamo inserito due nuovi titoli nel portafoglio. Fever-Tree PLC è un produttore britannico di bevande miste nel segmento premium. La società trae vantaggio dal boom del gin tonic ed è un indiscusso leader del mercato britannico, grazie a una quota di mercato che giunge anche al 50% e alla sua grande varietà di acque toniche. Fever-Tree prevede di crescere ancora grazie soprattutto all'espansione negli Stati Uniti. Il secondo nuovo titolo è quello di Bunzl PLC. Questa società con sede a Londra, attiva nel settore della logistica e della distribuzione di beni di consumo, serve in particolare la clientela del segmento B2B, che comprende ospedali e alberghi. La struttura della domanda di questi gruppi di clienti è stabile e affidabile. Il titolo presenta inoltre una quotazione relativamente favorevole.

A dicembre sono stati effettuati riposizionamenti di grande entità nel portafoglio obbligazionario. Abbiamo convertito la nostra posizione di cassa, precedentemente investita per il 6% in corone norvegesi, in obbligazioni a breve scadenza denominate in NOK di emittenti di prim'ordine (KFW, EIB). Abbiamo inoltre investito un ulteriore 4% in titoli di Stato americani trentennali. Da agosto/settembre, i rendimenti statunitensi sono decisamente aumentati e le coperture contro l'aumento dei tassi hanno raggiunto valori estremi. Alla luce di questi sviluppi, appare sempre più opportuno diversificare il portafoglio mediante Treasury.

La posizione in oro e la componente di copertura non hanno subito modifiche rispetto a novembre.

Che cosa ci attendiamo nel nuovo anno? Nel 2020, i pessimisti concentreranno la propria attenzione sulla fase avanzata del ciclo, sulle quotazioni elevate e sulla debolezza congiunturale, mentre gli ottimisti sottolineeranno i tassi bassi e la scarsità di investimenti appetibili. Riteniamo che quest'ultimo argomento assumerà particolare rilevanza, imprimendo ulteriore slancio alle azioni. Le quotazioni (parzialmente) elevate non vanno del tutto ignorate, ma il loro impatto è ridimensionato dai tassi praticamente inesistenti. I dividend yield su quasi tutti i mercati azionari europei sono decisamente superiori ai rendimenti dei rispettivi titoli di Stato, attualmente negativi nei segmenti a breve e a media scadenza. Il dividend yield dell'indice S&P 500 è all'incirca pari al rendimento del titolo di Stato americano decennale. Il confronto diretto tra le quotazioni sottolinea l'appetibilità dei titoli azionari. Nel portafoglio dell'Ethna-DYNAMISCH manterremo pertanto anche nel nuovo anno una consistente quota azionaria.

Grafico 3: struttura del portafoglio* di Ethna-DEFENSIV

Grafico 4: struttura del portafoglio* di Ethna-AKTIV

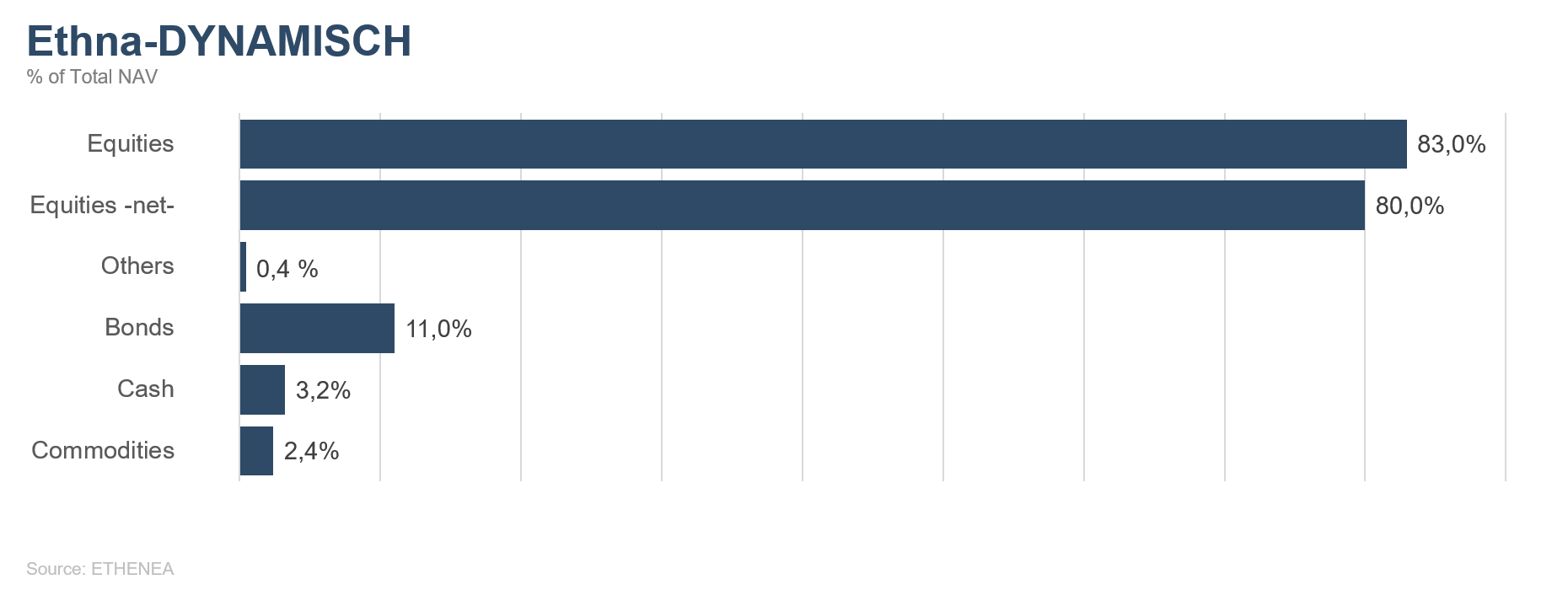

Grafico 5: struttura del portafoglio* di Ethna-DYNAMISCH

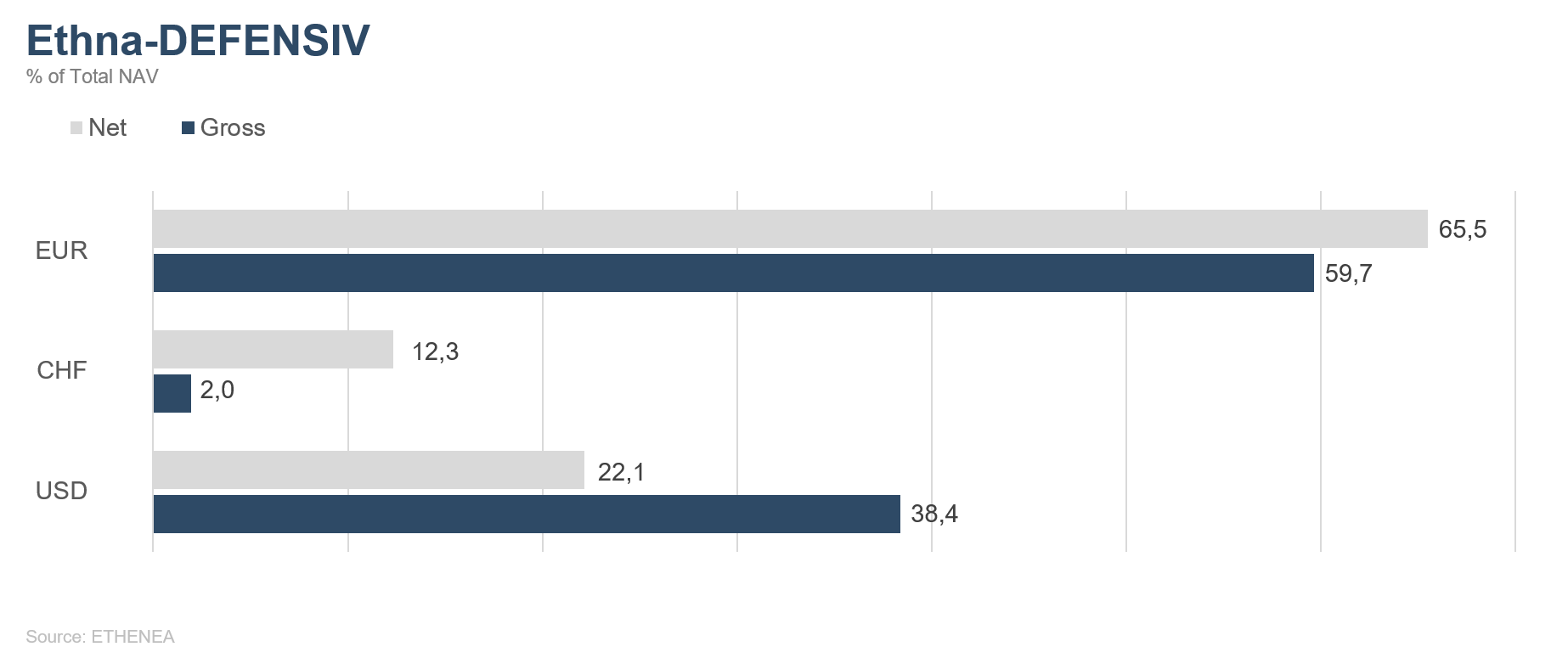

Grafico 6: composizione del portafoglio di Ethna-DEFENSIV per valuta

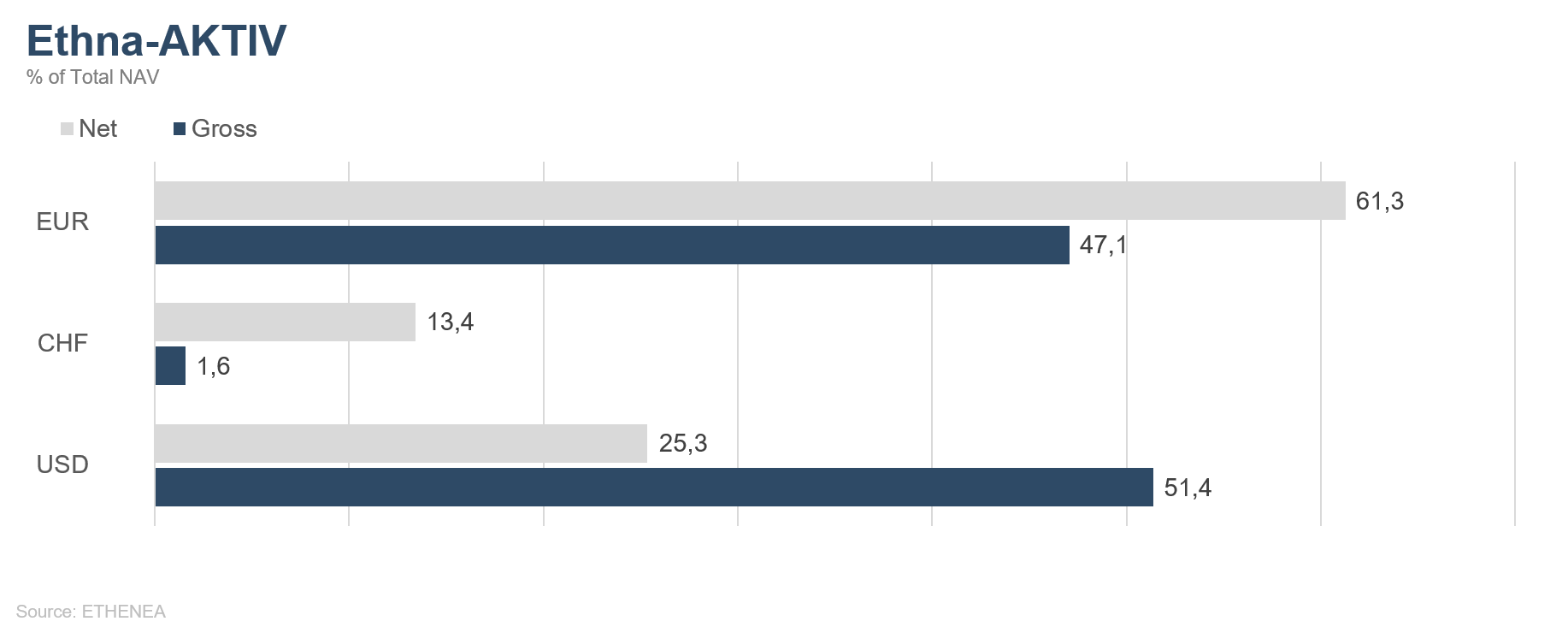

Grafico 7: composizione del portafoglio di Ethna-AKTIV per valuta

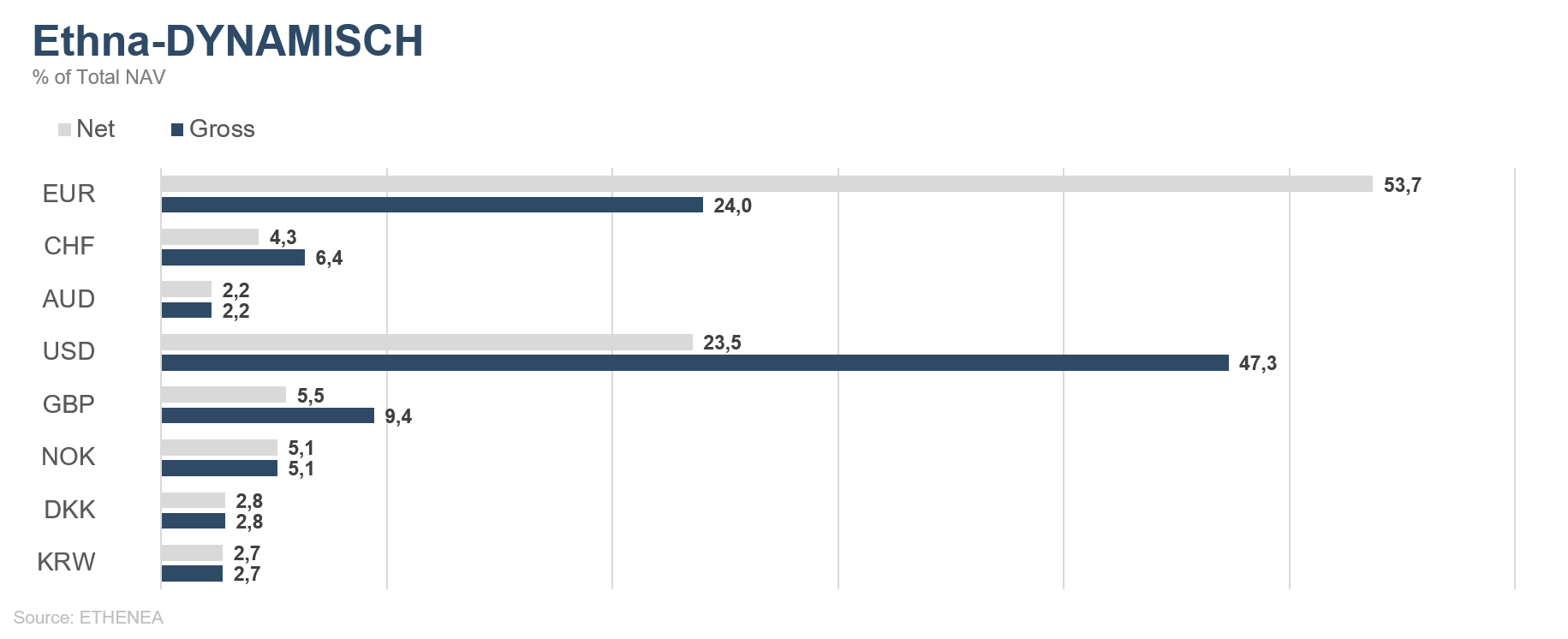

Grafico 8: composizione del portafoglio di Ethna-DYNAMISCH per valuta

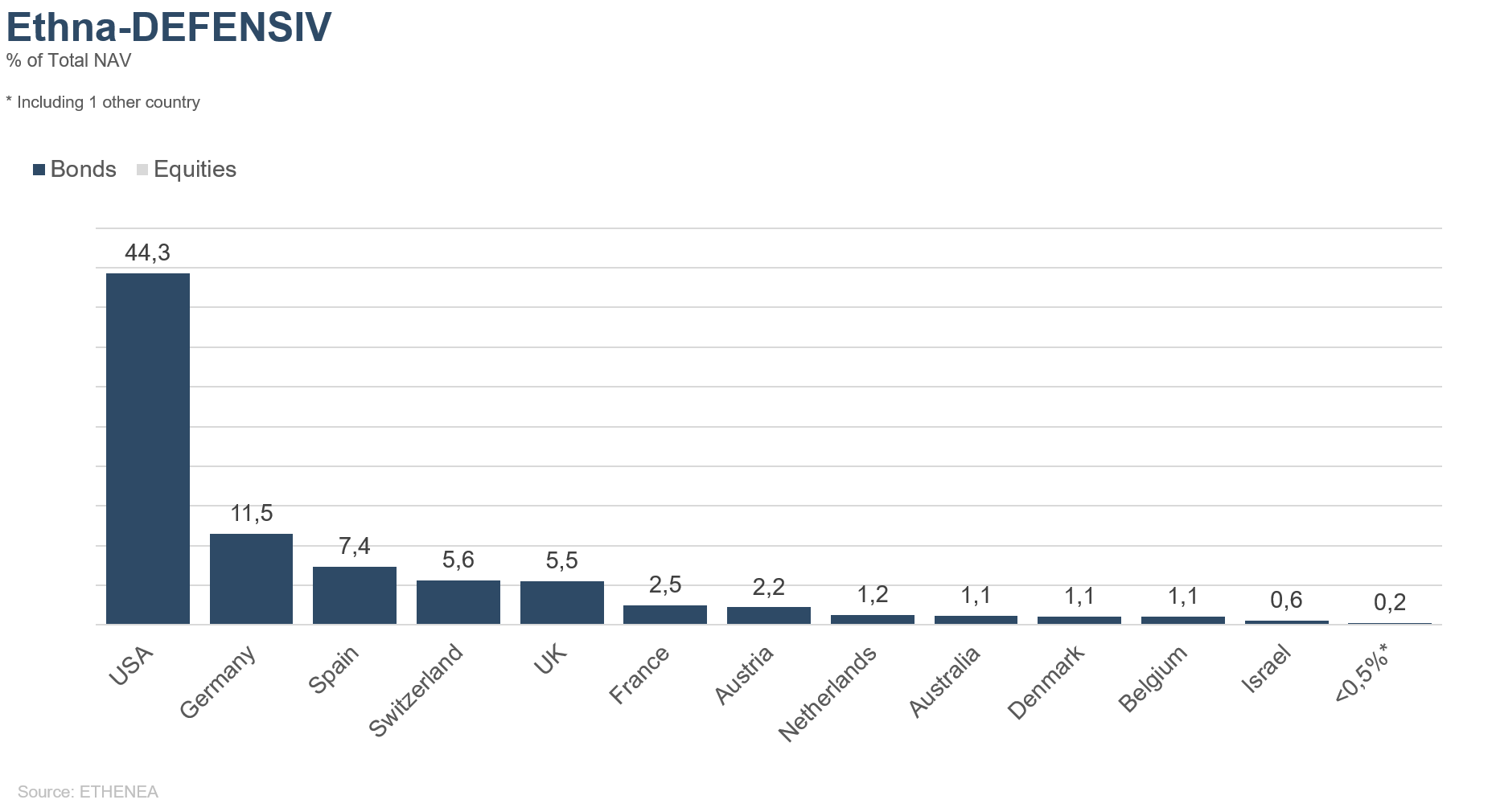

Grafico 9: composizione del portafoglio di Ethna-DEFENSIV per regione

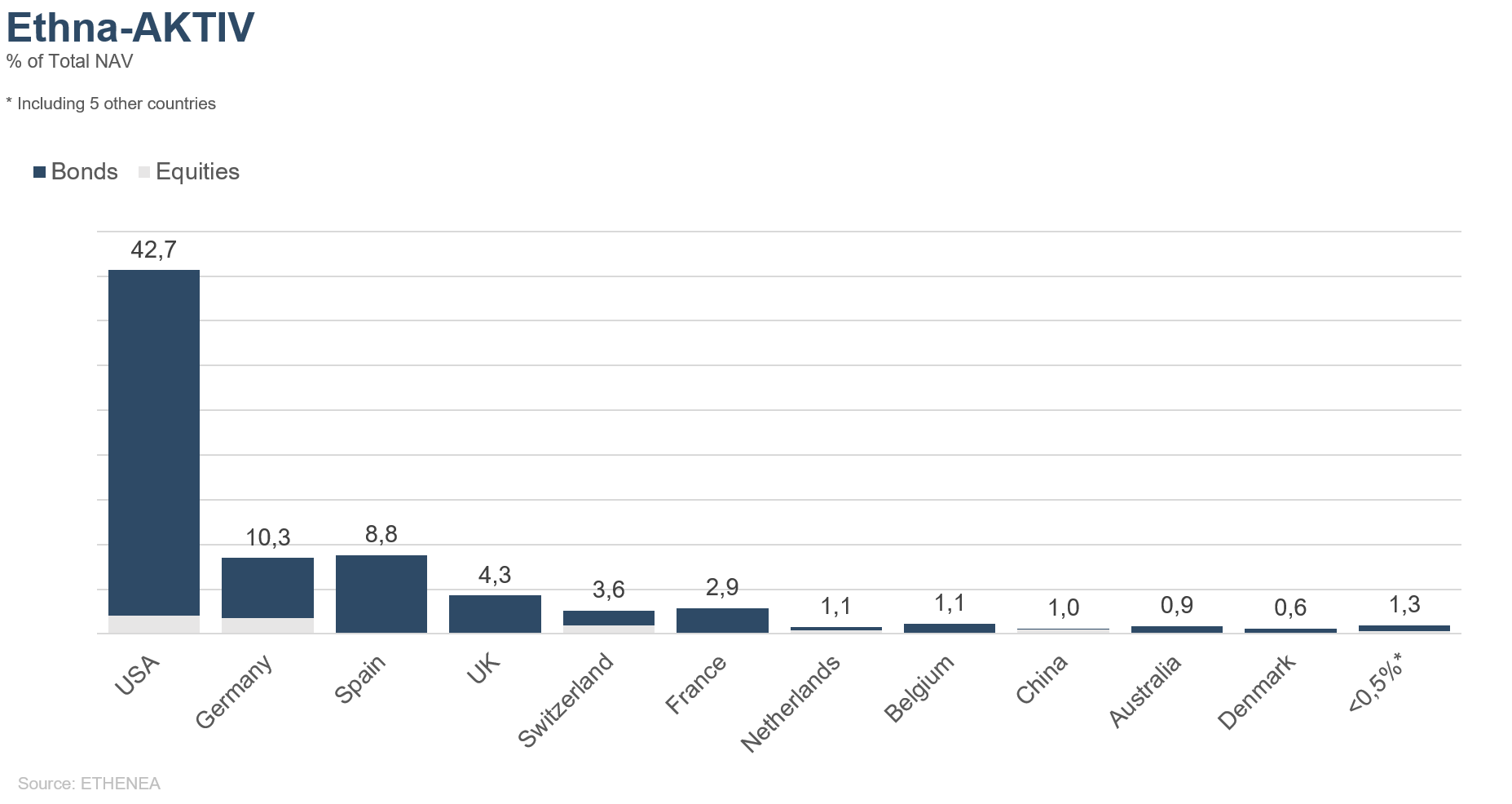

Grafico 10: composizione del portafoglio di Ethna-AKTIV per regione

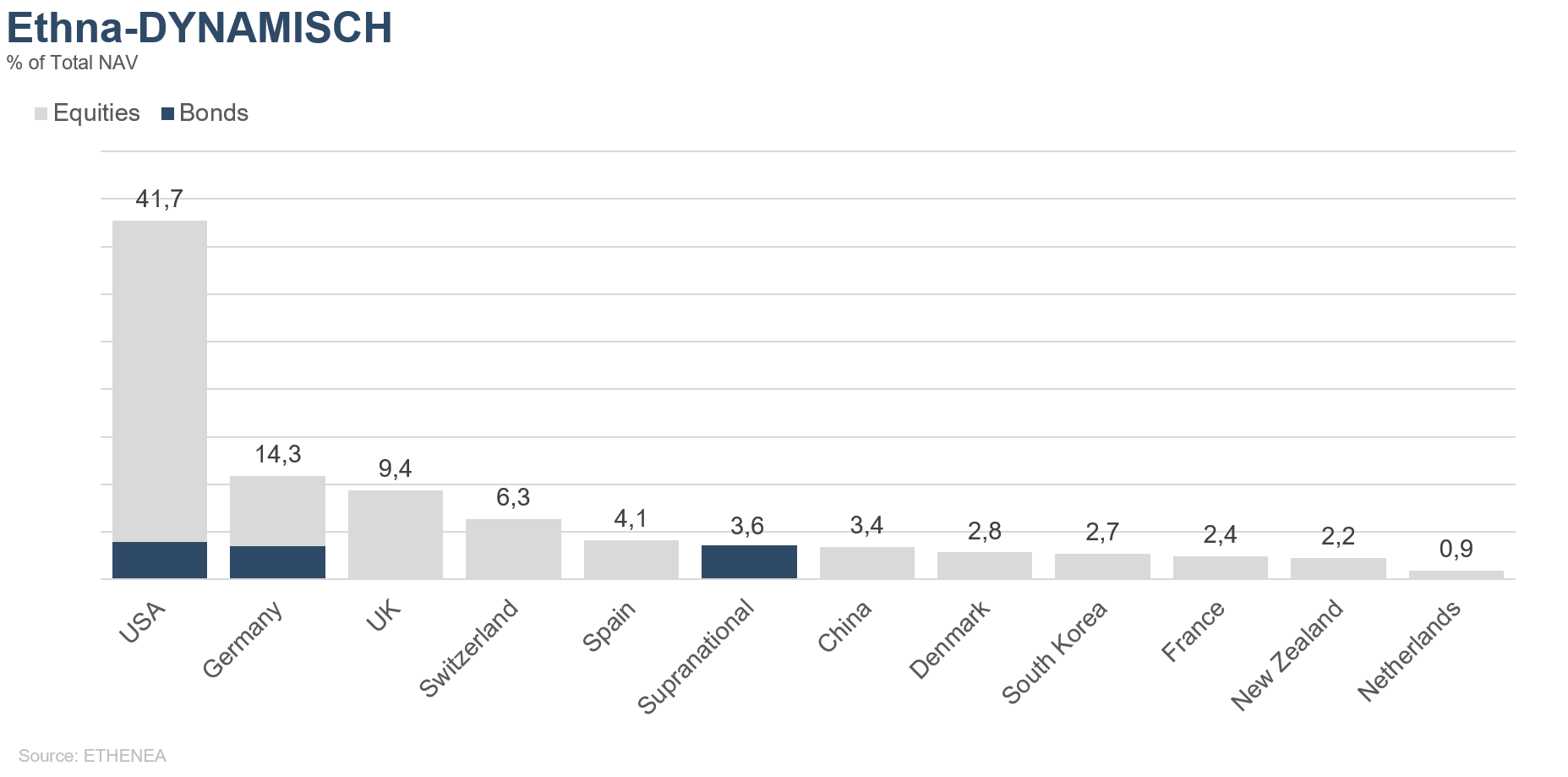

Grafico 11: composizione del portafoglio di Ethna-DYNAMISCH per regione

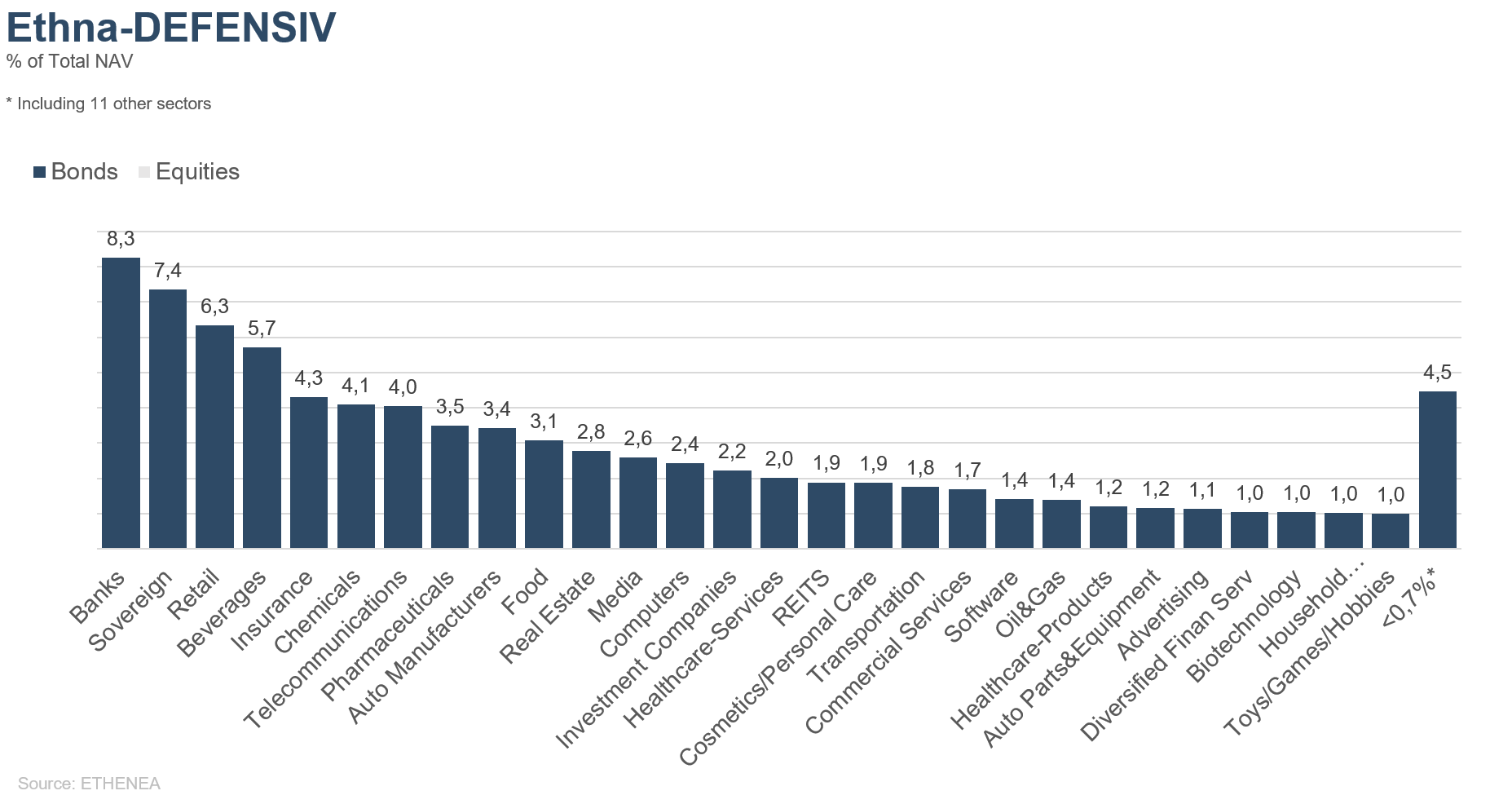

Grafico 12: composizione del portafoglio di Ethna-DEFENSIV per settore degli emittenti

Grafico 13: composizione del portafoglio di Ethna-AKTIV per settore degli emittenti

Grafico 14: composizione del portafoglio di Ethna-DYNAMISCH per settore degli emittenti

* La voce "Cash" comprende i depositi a termine, i depositi overnight e i conti correnti/di altro tipo. La voce "Equities net" comprende gli investimenti diretti e l'esposizione derivante dai derivati azionari.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

La presente comunicazione marketing è destinata esclusivamente a fini informativi. È vietata la trasmissione a persone residenti in paesi in cui il fondo non è autorizzato alla distribuzione, in particolare negli Stati Uniti o a persone statunitensi. Le informazioni non costituiscono un'offerta o una sollecitazione all'acquisto o alla vendita di titoli o strumenti finanziari e non sostituiscono la consulenza personalizzata all'investitore o al prodotto. Non tengono conto degli obiettivi di investimento individuali, della situazione finanziaria o delle esigenze particolari del destinatario. Prima di prendere una decisione di investimento, è necessario leggere attentamente i documenti di vendita vigenti (prospetto, documenti contenenti le informazioni chiave/PRIIPs-KIDs, relazioni semestrali e annuali). Questi documenti sono disponibili in tedesco e in traduzione non ufficiale presso ETHENEA Independent Investors S.A., la banca depositaria, gli agenti di pagamento o informazione nazionali e su www.ethenea.com. I principali termini tecnici sono disponibili nel glossario su www.ethenea.com/glossario/. Informazioni dettagliate su opportunità e rischi dei nostri prodotti sono disponibili nel prospetto vigente. I rendimenti del passato non sono un indicatore affidabile dei rendimenti futuri. Prezzi, valori e rendimenti possono aumentare o diminuire e portare alla perdita totale del capitale investito. Gli investimenti in valute estere sono soggetti a rischi valutari aggiuntivi. Dalle informazioni fornite non si possono derivare impegni o garanzie vincolanti per risultati futuri. Ipotesi e contenuti possono cambiare senza preavviso. La composizione del portafoglio può cambiare in qualsiasi momento. Il presente documento non costituisce una completa informativa sui rischi. La distribuzione del prodotto può comportare remunerazioni a favore della società di gestione, di società collegate o di partner distributivi. Fanno fede le informazioni su remunerazioni e costi contenute nel prospetto vigente. Un elenco degli agenti di pagamento e informazione nazionali, un riepilogo dei diritti degli investitori e informazioni sui rischi di un errato calcolo del valore netto d'inventario sono disponibili su www.ethenea.com/note-legali/. In caso di errore nel calcolo del NAV, l'indennizzo avverrà secondo la Circolare CSSF 24/856; per quote sottoscritte tramite intermediari finanziari, l'indennizzo può essere limitato. Informazioni per gli investitori in Svizzera: Il paese d'origine del fondo d'investimento collettivo è il Lussemburgo. Il rappresentante in Svizzera è IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. L'agente di pagamento in Svizzera è DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), lo statuto e le relazioni annuali e semestrali possono essere ottenuti gratuitamente dal rappresentante. Informazioni per gli investitori in Belgio: Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), le relazioni annuali e semestrali del comparto sono disponibili gratuitamente in tedesco su richiesta presso ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Lussemburgo e presso il rappresentante: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Lussemburgo. Nonostante la massima cura, non si garantisce l'esattezza, la completezza o l'attualità delle informazioni. Fanno fede esclusivamente i documenti originali in tedesco; le traduzioni sono solo a scopo informativo. L'utilizzo di formati pubblicitari digitali è a proprio rischio; la società di gestione non si assume alcuna responsabilità per malfunzionamenti tecnici o violazioni della protezione dei dati da parte di fornitori di informazioni esterni. L'utilizzo è consentita solo nei paesi in cui è legalmente permessa. Tutti i contenuti sono protetti da copyright. Qualsiasi riproduzione, distribuzione o pubblicazione, totale o parziale, è consentita solo previo consenso scritto della società di gestione. Copyright © ETHENEA Independent Investors S.A. (2026). Tutti i diritti riservati. 03/01/2020