Il buco nello scafo: riusciranno le banche a fermare l'emorragia di denaro?

Da metà marzo, i depositi presso le banche statunitensi stanno subendo deflussi record. La crisi di liquidità è stata innescata dal crollo di Silicon Valley e Signature Bank, due dei maggiori fallimenti bancari avvenuti dalla fine della crisi finanziaria, che hanno scosso i mercati e agitato i risparmiatori. Quasi immediatamente dopo questi eventi si è assistito all'acquisizione forzata dello storico istituto Credit Suisse, la cui quotazione era in caduta libera, da parte dell'acerrima rivale UBS. In seguito a questi eventi, le banche negli USA rischiano di dover subire ulteriori corse agli sportelli. Con la perdita della fiducia dei clienti, le banche potrebbero infatti non essere in grado di frenare i deflussi di denaro dai conti. Come si presenta la situazione a un mese di distanza?

Le crescenti preoccupazioni degli investitori circa la situazione attuale del settore bancario hanno messo in evidenza la crisi in cui versano molte banche. L'ultima volta in cui la curva dei rendimenti ha esibito un'inclinazione positiva, fondamentale per il buon funzionamento del settore bancario, è stato nell'autunno 2022. Un'inversione della curva dei rendimenti significa che le banche possono incassare meno denaro sui crediti a lungo termine di quanto devono corrispondere ai clienti per i depositi a breve termine. A lungo andare nessuna banca può sopravvivere a tali condizioni.

"Nel giro di un mese abbiamo

dovuto far fronte a un precipitoso aumento dei rischi,

dalla corsa dell'inflazione alle minacce

per la stabilità finanziaria,

ma questi ostacoli sembrano ora superati".

Illia Galka

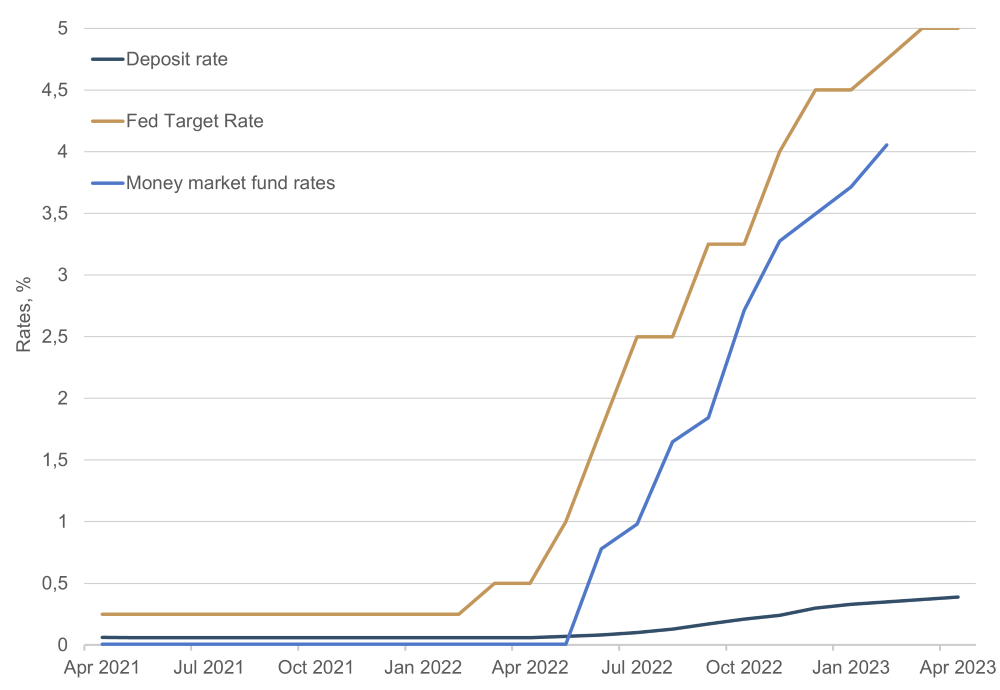

Negli Stati Uniti, i tassi del mercato monetario a un anno sono pari al 4,5% circa, mentre in Germania si aggirano intorno al 3%. Si tratta di valori appetibili per molti investitori, soprattutto se si tiene conto dei tassi attualmente bassi versati dai conti di risparmio. A queste condizioni il passaggio dai conti di risparmio all'investimento in strumenti del mercato monetario appare più che comprensibile. Dati i tassi medi attualmente bassi applicati ai conti di risparmio negli Stati Uniti, pari allo 0,39%, molti istituti di credito tradizionali non sono in grado di competere, minacciati anche da una concorrenza sempre più agguerrita. Il colosso tecnologico statunitense Apple, che sta gradualmente ampliando la sua offerta di servizi finanziari, ha di recente presentato il suo nuovo conto di risparmio, che offre un rendimento del 4,15%.

Grafico 1: Rendimento del mercato monetario e tassi d'interesse dei conti di risparmio

Fonte: Bloomberg

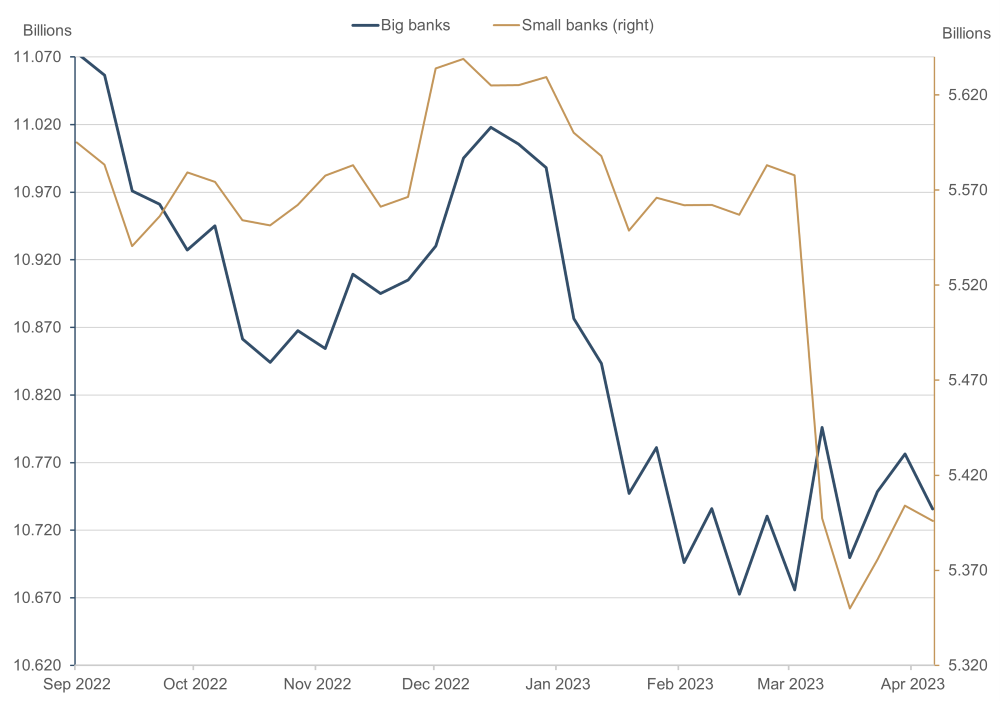

Secondo i dati della Federal Reserve, da marzo 2023 dai depositi presso le banche statunitensi sono defluiti USD 397 miliardi. La quota principale, USD 225 miliardi, è stata sottratta alle banche regionali di minori dimensioni, mentre i grandi istituti di credito hanno perso circa USD 172 miliardi. Come prima misura di contenimento, la Fed ha messo a disposizione delle banche colpite USD 400 miliardi in liquidità. Esaminando attentamente la situazione dei singoli istituti si nota che i deflussi non sono distribuiti uniformemente. Alcune banche hanno registrato ingenti deflussi dai depositi. Tra le banche che hanno già pubblicato i propri risultati trimestrali, Charles Schwab ha reso noto un calo dei depositi dell'11%, mentre nel caso di State Street e di M&T Bank la flessione è stata rispettivamente del 5% e del 3%. First Republik Bank ha perso il 35,5% dei depositi e deve ora ridurre drasticamente i propri attivi: la banca sta valutando attualmente la vendita di valori patrimoniali per USD 50-100 miliardi e il licenziamento di dipendenti fino a un massimo del 25% dell'organico. Si prevedono ulteriori deflussi anche nel secondo trimestre. A marzo e ad aprile JPMorgan Chase e Citigroup hanno invece registrato afflussi, che hanno attribuito alle turbolenze nel settore. A quanto sembra, non si sono verificati solo deflussi: alcune banche hanno tratto vantaggio dalle difficoltà delle concorrenti.

Grafico 2: Depositi dei clienti presso banche statunitensi di piccole e grandi dimensioni, in miliardi

Fonte: Board of Governors of the Federal Reserve System (USA)

Anche dai recenti dati relativi ad aprile sono giunti segnali positivi, giacché i depositi presso banche statunitensi di piccole dimensioni hanno segnato una ripresa. Osservando gli indici azionari USA si direbbe che la crisi che ancora un mese fa agitava i mercati non sia mai avvenuta. Anche i rendimenti sul tratto a lungo termine della curva sono aumentati. Nel giro di un mese abbiamo dovuto far fronte al precipitoso aumento dei rischi, dalla corsa dell'inflazione alle minacce per la stabilità finanziaria, ma questi ostacoli sembrano ora superati. Un mese rappresenta tuttavia un lasso di tempo breve, e anche se la fiducia è leggermente migliorata è sufficiente il verificarsi di evento minore e inaspettato per riaprire la falla nello scafo delle banche; e in tal caso si dovrà ricorrere a misure di contenimento molto più impegnative.

Autore:

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com