In dirittura di arrivo

È un rituale che i maratoneti conoscono bene: dopo settimane di duro lavoro, nelle ultime settimane prima della gara l'intensità degli allentamenti si riduce gradualmente, si fa scorta di carboidrati ingerendo grandi quantità di pasta e patate, e mente e corpo si preparano allo sforzo fisico imminente. Il corpo può così recuperare le forze; qualsiasi duro allenamento prima della gara risulterebbe addirittura dannoso e ridurrebbe le probabilità di successo. Il termine "tapering", che in inglese significa "frenare, rallentare", proviene dal mondo della maratona, ma al più tardi nel 2013 è divenuto noto anche agli investitori, quando l'allora presidente della banca centrale statunitense Ben Bernanke annunciò l'intenzione di ridurre gli acquisti di obbligazioni. La notizia colse di sorpresa molti operatori, provocando l'impennata dei rendimenti dei Treasury statunitensi e il crollo dei mercati azionari.

Questa volta la Fed desidera a tutti i costi evitare il ripetersi di tali eventi. Intanto, visto il progredire della ripresa economica e il rialzo delle quotazioni su tutti i mercati, c'è già qualcuno che chiede a gran voce la riduzione del supporto della politica monetaria. Il primo che ha osato uscire allo scoperto è stato Robert Kaplan, presidente della Fed di Dallas, che ha pubblicamente parlato di "eccessi e squilibri sui mercati finanziari", sollecitando appena possibile una discussione sull'adeguamento della politica monetaria. Persino al presidente della banca centrale statunitense Jerome Powell nel corso della conferenza stampa al termine dell'ultima riunione della Fed è sfuggita, intenzionalmente o meno, la parola "frothy" ("schiumoso") con riferimento all'attuale contesto dei mercati. Anche il verbale della riunione della Fed pubblicato a maggio indica che alcuni partecipanti riterrebbero opportuno discutere di un eventuale adeguamento del ritmo degli acquisti obbligazionari nelle prossime riunioni.

È interessante notare che al momento è in atto una discussione su un possibile confronto riguardante gli acquisti obbligazionari. Siamo insomma ancora lontani da un effettivo adeguamento. Ci attendiamo che le consultazioni della Fed sul tapering non cominceranno prima della riunione di giugno e che per l'adeguamento del relativo programma di acquisti obbligazionari dovremo attendere l'autunno, se non addirittura la fine dell'anno. E anche allora si opererà probabilmente solo una moderata riduzione dei volumi; solo in un secondo momento si parlerà di possibili rialzi dei tassi. Per un'eventuale riduzione della politica accomodante della BCE bisognerà aspettare ancora più a lungo e non si prevede alcun inasprimento prima dell'inizio del prossimo anno.

Alcune banche centrali offrono già primi esempi di come la normalizzazione della politica monetaria potrebbe funzionare

Istituti di minori dimensioni stanno dimostrando che l'abbandono delle politiche accomodanti non deve necessariamente causare un crollo dei mercati finanziari. Ad aprile la Bank of Canada ha annunciato che avrebbe ridotto di un miliardo di dollari canadesi (ossia del 25%) il proprio programma di acquisti obbligazionari, portandolo da 4 a 3 miliardi alla settimana. Si prevedono ulteriori annunci di tagli da un miliardo ciascuno in occasione delle riunioni di luglio e di settembre. Come previsto, ciò ha rafforzato la valuta nazionale e causato l'ampliamento degli spread dei titoli di Stato canadesi rispetto ai Treasury statunitensi. I timori di un taper tantrum simile a quello avvenuto nel 2013 e di una conseguente correzione massiccia delle emissioni governative canadesi non hanno trovato conferma.

La Bank of England è la seconda banca centrale che ha dichiarato la propria intenzione di ridurre il ritmo degli acquisti di obbligazioni, portandoli da 4,4 miliardi a 3,4 miliardi di sterline alla settimana. Al tempo stesso l'istituto di Londra ha sottolineato che tale decisione non va interpretata come un inasprimento della politica monetaria, e che la data di scadenza del programma di acquisti e l'entità dei volumi complessivi, pari a 895 miliardi di sterline, rimarranno invariati.

A fine maggio la banca centrale neozelandese ha sorpreso i mercati dichiarando che potrebbe aumentare i tassi di riferimento già nella seconda metà del prossimo anno. Il Comitato di politica monetaria della RBNZ ha tuttavia annunciato che un eventuale rialzo avverrà solo se l'economia si evolverà in linea con le previsioni. Per ora il tasso di riferimento resta quindi basso, a quota 0,25%, mentre i volumi complessivi del programma di acquisti obbligazionari rimangono pari a 100 miliardi di dollari neozelandesi. In seguito all'annuncio il dollaro neozelandese si è apprezzato e i rendimenti obbligazionari locali sono aumentati.

Anche in Australia stanno aumentando le pressioni dopo che a maggio le prospettive economiche incluse nello Statement on Monetary Policy (SOMP) sono state riviste al rialzo e la banca centrale ha indicato che il futuro orientamento della politica monetaria potrebbe essere deciso nella riunione di luglio. Attualmente il tetto massimo dei volumi di acquisto è pari a 100 miliardi di dollari australiani e l'obiettivo di rendimento per i titoli di Stato triennali si colloca allo 0,1%. Al momento si discute se posticipare la conclusione del programma di acquisti e della politica di controllo della curva dei rendimenti da aprile 2024 a novembre 2024. L'istituto centrale vorrà verosimilmente aspettare di vedere i prossimi dati economici prima di prendere una decisione. Il proseguimento della ripresa renderebbe in ogni caso meno probabile un'estensione.

Inoltre, diverse banche centrali di minori dimensioni nell'Europa centrale, orientale e settentrionale hanno recentemente annunciato un inasprimento della loro politica monetaria. In Ungheria, Barnabás Virág, vice presidente dell'istituto di emissione, ha sorprendentemente annunciato un rialzo dei tassi già per giugno di quest'anno al fine di impedire che l'inflazione possa sfuggire al controllo, visto che ad aprile ha raggiunto il massimo da diversi anni al 5,1%. In Polonia e nella Repubblica Ceca la situazione è simile; l'inflazione si attesta rispettivamente al 4,3% e al 3,1%, ossia al di sopra degli obiettivi delle banche centrali, per cui aumentano le voci di coloro che chiedono un inasprimento monetario.

Toni simili si riscontrano anche nei paesi scandinavi: a fine aprile la Riksbank svedese ha confermato l'intenzione di terminare il suo programma di QE verso la fine del 2021. Norges Bank, la banca centrale norvegese, non ha mai avviato un programma di acquisto di obbligazioni ma ha annunciato che nella seconda metà del 2021 innalzerà i tassi di riferimento. Un'ulteriore sorpresa è giunta infine dalla banca centrale islandese, che ha inasprito la propria politica monetaria alzando i tassi sui depositi vincolati a sette giorni dallo 0,75% all'1%. Il rialzo è stato motivato con l'aumento delle pressioni inflazionistiche, dei salari e dei prezzi degli immobili.

La Fed, la BCE e la Bank of Japan mantengono un atteggiamento cauto

Solo le principali banche centrali - la Federal Reserve statunitense, la Banca centrale europea e la Bank of Japan - continuano ad astenersi dall'intervenire. Tale atteggiamento è destinato a perdurare ed è accolto favorevolmente dai mercati, soprattutto dagli investitori obbligazionari, che generalmente non apprezzano le sorprese.

Una tale strategia non è tuttavia priva di rischi. Nessuno sa con sicurezza come si evolverà l'economia e forse il futuro darà ragione alla Fed, secondo le cui stime la ripresa richiederà tempi molto più lunghi di quelli auspicati da tutti noi. La gestione di portafoglio comprende sempre e soprattutto anche la gestione del rischio, ossia l'eliminazione o la riduzione al minimo dei rischi che presentano minori probabilità di verificarsi. Se la Fed dovesse sbagliarsi, le conseguenze potrebbero essere catastrofiche: potremmo assistere al surriscaldamento dell'economia e a un'impennata dell'inflazione ben oltre il 4-5%. In tal caso la frenata della Fed sarebbe ancora più brusca e decisamente dolorosa.

Tornando all'esempio della maratona, forse per l'istituto centrale statunitense questo è davvero il momento giusto per ridurre gradualmente gli acquisti di obbligazioni, ovvero portarli lentamente al termine, evitando di dare fondo a tutte le proprie energie a pochi metri dal traguardo e rischiare così di non terminare la gara. Le altre banche centrali stanno già dimostrando che questa tattica potrebbe funzionare.

Il posizionamento dei nostri fondi

Ethna-DEFENSIV

A maggio, i dati economici statunitensi sono stati disomogenei. La produzione industriale e il fatturato del commercio al dettaglio hanno registrato un boom e i salari sono aumentati, ma i dati sulla disoccupazione hanno deluso: invece della prevista creazione di 1.000.000 di nuovi posti di lavoro, il dato è stato pari solo a 266.000 e le cifre sulla disoccupazione di marzo sono state riviste al ribasso di quasi 150.000 unità. Questo almeno è il quadro che si presenta a prima vista. Uno sguardo più approfondito mostra tuttavia che i dati non sono forse così negativi come potrebbe sembrare. Molte imprese vogliono assumere ma non trovano candidati perché molti americani riescono ancora a mantenersi grazie agli assegni governativi. La lotta per assicurarsi la forza lavoro può assumere risvolti bizzarri. Per esempio McDonald's versa ai candidati un bonus di 50 dollari semplicemente per far sì che si presentino al colloquio di lavoro. È possibile quindi che nei prossimi mesi, con il progressivo esaurirsi dei pagamenti erogati dallo Stato, i dati sul mercato del lavoro superino nettamente le aspettative in virtù degli effetti di recupero.

In Europa, dopo un inizio piuttosto stentato, le vaccinazioni continuano a procedere a rilento. In Germania presto la metà della popolazione avrà ricevuto la prima dose di vaccino e il 15% è già stato completamente vaccinato. Questo consente alle aziende di guardare al futuro con ottimismo. L'indice Ifo sulla fiducia delle imprese è salito a 99,2 punti dai 96,6 punti del mese precedente. L'euro ha intanto ritrovato vigore e si trova nuovamente al livello di inizio anno a quota 1,22 dollari circa, mentre l'oro ha guadagnato quasi il 7% lo scorso mese, sospinto dai persistenti timori di inflazione. Il metallo giallo attualmente quota a poco più di 1900 dollari.

Dopo che i rendimenti dei Treasury USA decennali avevano raggiunto l'1,70% e quelli dei Bund tedeschi di pari durata avevano testato la soglia dello 0%, entrambi sono di nuovo leggermente scesi e si attestano ora rispettivamente intorno all'1,60% e al -0,15%. Le dichiarazioni di entrambi gli istituti centrali e la garanzia che al momento non è in programma alcun tapering sembrano aver tranquillizzato i mercati, almeno temporaneamente. A più lungo termine resta naturalmente da vedere quanto sia sostenibile l'attuale livello dei tassi, soprattutto se le prossime cifre sull'occupazione dovessero sorprendere al rialzo. Manteniamo pertanto un posizionamento cauto con una duration di circa cinque anni e, visti i livelli tuttora molto bassi dei tassi d'interesse, evitiamo di esporci a forti rischi, preferendo piuttosto cercare tutt'al più occasioni a breve termine per trarre vantaggio dalle oscillazioni dei tassi.

A maggio, Ethna-DEFENSIV (T) ha guadagnato circa lo 0,54% Mentre il portafoglio obbligazionario ha fornito l'apporto maggiore alla performance (0,42%), avendo beneficiato del calo dei rendimenti dei titoli di Stato sia negli Stati Uniti che in Europa e della stabilità dei premi al rischio, l'esposizione azionaria ottenuta tramite ETF sostenibili ha giovato solo in lieve misura. Un contributo positivo dello 0,33% è giunto dalla nostra posizione nell'oro, pari al 5% al momento dell'apertura a inizio mese e attualmente ridotta al 2,5% mediante prese di beneficio. La nostra previsione che a quota 1800 dollari circa si sarebbe nuovamente presentata un'interessante opportunità di ingresso si è dimostrata corretta. Abbiamo definitivamente chiuso la nostra esposizione allo yen. Sebbene tale posizione fosse stata aperta principalmente per fini di copertura, la valuta giapponese ha fortemente risentito della persistente forza dell'euro. Abbiamo infine ulteriormente incrementato l'esposizione al dollaro statunitense portandola al 15%, poiché riteniamo che la valuta statunitense fornisca una delle poche coperture efficaci contro le turbolenze del mercato. La performance da inizio anno di Ethna-DEFENSIV (T) è pari allo 0,18% e dovrebbe salire ulteriormente nelle prossime settimane se i rendimenti dei titoli di Stato continueranno a stabilizzarsi.

Ethna-AKTIV

Il noto adagio borsistico "Sell in May and go away" non ha trovato alcun riscontro il mese scorso. Al contrario, gli indici azionari hanno continuato a consolidarsi in prossimità dei massimi. Nemmeno la correzione che ha interessato le criptovalute, sullo sfondo di una volatilità elevata, ha inciso visibilmente sui titoli tecnologici in particolare e sul mercato più ampio in generale. Le tensioni geopolitiche, come quelle tra Israele e palestinesi, tra Cina e Taiwan o legate all'atterraggio di emergenza in Bielorussia, non sono riuscite ad intaccare l'ottimismo delle borse. L'alto numero di giudizi neutrali raccolti in occasione dell'indagine sul sentiment AAII è un'ottima rappresentazione del clima attuale, che si riflette tra l'altro nel nostro posizionamento. Al momento, quindi, non sono né i tori né gli orsi a prevalere. Tra l'altro, il fatto che la valuta cinese sia scambiata ad un massimo triennale rispetto al dollaro statunitense conferma la nostra impressione che vi sia un clima di propensione al rischio persistente. Dal momento che, a giudicare dai prezzi azionari, riteniamo che la fase di espansione dei multipli sia ormai giunta al termine, sarà possibile realizzare ulteriori guadagni solo a fronte di un miglioramento dei risultati aziendali. Le condizioni affinché ciò avvenga ci sono tutte, almeno sul fronte fiscale e monetario. A proposito di politica monetaria, con il mercato del lavoro statunitense sulla buona strada per recuperare le perdite dovute alla pandemia già quest'anno, il dibattito sull'inflazione e la risposta delle banche centrali resterà il tema dominante dell'estate. Per il momento tutte le banche centrali, fatta eccezione per quella canadese, esitano anche solo a menzionare la parola "tapering", benché i consumatori siano alle prese con livelli di inflazione che in alcuni casi non si registravano da anni. Per esempio, negli Stati Uniti l'inflazione dei prezzi al consumo (Consumer Price Index, CPI) si è attestata al 4,2% a maggio, il livello più alto dal 2008.

Restiamo dell'idea che questo secondo anno di mercato rialzista, che coincide con il passaggio alla fase intermedia di quello che probabilmente sarà un ciclo economico più breve, si rivelerà volatile ma porterà ad un aumento dei prezzi verso fine anno. L'allocazione azionaria di Ethna-AKTIV resta pertanto superiore al 40%. I cross hedge valutari più volte menzionati riguardano al momento solo il dollaro USA. La posizione nello yen giapponese è stata chiusa a fronte dell'indebolimento della valuta e della parallela riduzione dall'allocazione massima consentita del 49%. Tendiamo ad aspettarci altri aumenti dei tassi d'interesse, soprattutto sul tratto a lungo termine della curva, ma siamo comunque restii a ridurre ulteriormente la duration già relativamente bassa del fondo. Il motivo va ricercato nell'elevata esposizione azionaria, in virtù della quale la duration continua a rappresentare un elemento di bilanciamento necessario in caso di crisi. La duration è stata leggermente ridotta solo tramite una posizione corta alquanto modesta (4%) sui titoli di Stato italiani. Oltre ad un potenziale incremento dei tassi d'interesse in tutti i paesi, in Italia potremmo assistere ad un ulteriore ampliamento degli spread dovuto all'indebitamento elevato. Resta da vedere in che misura la BCE consentirà questo sviluppo o piuttosto se sarà in grado di contenerlo.

In sintesi, si può dire che lo stile di gestione flessibile di Ethna-AKTIV rappresenta la soluzione ideale per adeguarsi all'evoluzione dei mercati. Nemmeno la seconda parte dell'adagio borsistico menzionato sopra ("And remember to come back in September") potrebbe trovare riscontro quest'anno e, contrariamente alle note tendenze stagionali, potrebbe aspettarci un'estate positiva ricca di occasioni da non perdere.

Ethna-DYNAMISCH

Dopo i guadagni dei mesi scorsi, per certi versi a maggio i mercati azionari si sono mossi senza una direzione precisa. Se l'ultima stagione dei risultati societari è stata particolarmente positiva, le buone notizie erano in gran parte già scontate nelle quotazioni talvolta ambiziose. Parallelamente, sui mercati pesa un forte nervosismo, in quanto nelle settimane a venire potremmo assistere ad un brusco aumento dei dati sull'inflazione. Ciò è principalmente dovuto ad un effetto base particolarmente marcato. Circa un anno fa, all'apice della pandemia, l'economia e i prezzi di mercato di innumerevoli attivi erano letteralmente a terra. Gli aumenti che osserviamo attualmente vanno confrontati con questi livelli contenuti. Inoltre, alcuni segmenti sono attualmente alle prese con carenze talvolta estremamente gravi, come nel caso dei chip elettronici o dei materiali da costruzione. Molti elementi suggeriscono che si tratta di aumenti dei prezzi di natura temporanea, un'opinione tra l'altro sostenuta anche dalle banche centrali. Tuttavia, in ultima analisi, i futuri sviluppi dell'inflazione restano avvolti da una notevole incertezza, tanto più che la ripresa dell'attività economica prosegue a fronte delle graduali riaperture. Tutto ciò alimenta a sua volta i timori di un aumento dei tassi d'interesse e comporta implicazioni negative per le quotazioni azionarie.

Al momento si rende necessaria un'analisi differenziata anche per fattori diversi dall'inflazione. A prima vista, il contesto generale dei mercati dei capitali sembra ancora molto propizio alle azioni: (i) l'economia è in ripresa, (ii) le massicce misure fiscali danno i loro frutti e (iii) le politiche monetarie delle banche centrali restano accomodanti. Questo è lo status quo. Il problema è che i mercati dei capitali guardano avanti. In altre parole: (i) la crescita economica futura non sarà in grado di eguagliare i ritmi del 2021, (ii) i pacchetti fiscali, seppur massicci, sono ormai un fatto noto, e (iii) la graduale normalizzazione della politica monetaria è solo una questione di tempo. In sintesi, i mercati azionari continueranno a beneficiare di numerosi fattori cruciali, la cui portata, però, diminuirà. Nel caso di Ethna-DYNAMISCH questi elementi ci inducono a togliere il piede dall'acceleratore nei mesi estivi. Dopo il graduale ridimensionamento dell'allocazione azionaria effettuato ad aprile, a maggio abbiamo aggiunto un ulteriore elemento di copertura (futures su indici azionari liquidi) in portafoglio e ridotto la componente azionaria netta dal 67% al 61% circa. Alla luce del profilo di rischio/rendimento dei mercati, riteniamo che si tratti di un livello appropriato.

Una delle caratteristiche più interessanti delle azioni è la loro simmetria intrinseca. A fronte di perdite limitate ("limitate" al -100%), forniscono un potenziale di rendimento sproporzionatamente più alto, che può superare nettamente plusvalenze del +100%. Le plusvalenze maggiori sono di norma accompagnate da una corrispondente crescita fondamentale della società. Rispetto alle imprese di grandi dimensioni che operano in mercati saturi, per le aziende di minori dimensioni si tratta di un obiettivo più facile da raggiungere. In questo contesto, negli ultimi mesi ci siamo concentrati maggiormente sulle small e mid-cap in rapida crescita, che integrano e completano il portafoglio azionario di Ethna-DYNAMISCH come aggiunte minori ma non come elementi dominanti. Puntiamo ad aziende che, forti di un'offerta prodotto convincente in mercati caratterizzati da crescita strutturale, presentano un potenziale di crescita interessante. Se negli Stati Uniti molti di questi titoli sono (eccessivamente) costosi, in Europa la nostra ricerca si è rivelata più fruttuosa negli ultimi tempi.

Nei nostri precedenti Commenti sui Mercati abbiamo già parlato delle britanniche The Hut Group (09/2020), un'azienda di e-commerce, e di S4 Capital (03/2021), fornitore di servizi pubblicitari e di marketing, due società che soddisfano entrambi questi criteri. Nelle ultime settimane tre titoli con caratteristiche simili sono stati inseriti in portafoglio. Già a fine marzo abbiamo aggiunto la società tedesca GK Software in occasione di un aumento di capitale. GK Software offre soluzioni software per la digitalizzazione di grandi aziende di commercio al dettaglio e, grazie a prodotti consolidati e alle partnership con SAP, Microsoft e IBM, si sta espandendo sempre più a livello internazionale. Inoltre, abbiamo costituito due posizioni dello 0,5% ciascuna in Apontis Pharma e in hGears in occasione delle loro IPO in Germania. Apontis Pharma combina nelle cosiddette "Single Pills" i principi attivi di diversi preparati non protetti da brevetto aumentando così l'aderenza terapeutica, il che si traduce in una comprovata riduzione dei costi complessivi per le compagnie di assicurazione sanitaria. La società industriale hGears, invece, fabbrica ingranaggi e componenti per motori elettrici. Nel 2020 una bicicletta elettrica su due venduta in Europa aveva componenti di trasmissione hGears, a conferma dell'ottima qualità dei prodotti dell'azienda. La società è quindi ottimamente posizionata per beneficiare dell'ulteriore crescita dell'elettromobilità. Tutte e tre queste imprese presentano una capitalizzazione di mercato ancora inferiore a un miliardo di euro, il che le rende anche le società più piccole del portafoglio, che conta ormai 37 titoli.

Nella presentazione di Ethna-DYNAMISCH si legge "Minimizzare i rischi in modo ragionevole. Cogliere le opportunità". I commenti di cui sopra sugli ultimi sviluppi del portafoglio, sia top-down che bottom-up, completano questa descrizione e la collocano nell'attuale contesto di mercato.

HESPER FUND - Global Solutions (*)

Il 7 maggio gli indici statunitensi più ampi come il Dow Jones Industrial Average (DJIA) e l'S&P 500 hanno raggiunto nuovi massimi grazie a un'ottima stagione degli utili e a un aumento dei prezzi delle materie prime. Le azioni hanno poi preso fiato quando i timori di inflazione e le voci di un possibile inizio anticipato del tapering da parte della Fed hanno cominciato a dettare l'andamento del mercato, il che ha a sua volta innescato volatilità. A fine mese i mercati azionari si sono ripresi dopo che i solidi dati economici hanno alimentato la rotazione verso i titoli ciclici.

Le azioni tecnologiche hanno perso terreno a maggio, mentre le small cap hanno sottoperformato il mercato più ampio. Le criptovalute sono state oggetto di vendite massicce e di oscillazioni eccezionali a causa delle critiche sull'uso eccessivo di energia, delle minacce cinesi e dell'introduzione da parte del Dipartimento del Tesoro americano dell'obbligo di segnalare all'Internal Revenue Service i trasferimenti in criptovalute superiori a 10.000 dollari.

Questo mese l'S&P 500 e il Dow Jones Industrial Average (DJIA) hanno guadagnato rispettivamente lo 0,5% e l'1,9%, mentre il Nasdaq Composite ha ceduto l'1,5%. Il Russell 2000 ha registrato un lieve aumento dello 0,1%. L'Euro Stoxx 50 è salito dell'1,6% portandosi ad un massimo annuo (3,3% in termini di USD) e lo Shanghai Shenzhen CSI 300 Index del 4,1% (5,8% in termini di USD).

Sul fronte valutario, il dollaro USA ha evidenziato debolezza per il secondo mese consecutivo, mentre nelle ultime settimane lo yuan ha guadagnato terreno rispetto a tutte le principali valute.

Con l'accelerazione delle campagne vaccinali nella maggior parte dei paesi e con l'eliminazione delle restrizioni negli Stati Uniti e in Europa, l'economia mondiale prosegue la sua robusta ripresa. Stiamo assistendo tuttavia a strozzature dal lato dell'offerta, come ad esempio nel caso dei microprocessori per i chip, e i prezzi delle materie prime industriali hanno registrato un brusco aumento, mettendo a rischio la ripresa e sollevando interrogativi per le banche centrali. La Fed ha di recente ribadito che considera temporaneo qualsiasi picco di inflazione e che prima di procedere alla normalizzazione della sua politica monetaria dovrà osservare progressi concreti verso il raggiungimento dei suoi obiettivi. Inoltre, l'amministrazione Biden ha appena proposto al Congresso di aumentare la spesa federale a USD 6.000 miliardi nel prossimo esercizio. Ci aspettiamo che le massicce misure di stimolo fiscale e monetario continuino a sostenere la ripresa negli Stati Uniti.

HESPER FUND – Global Solutions resta fedele al trade legato al suo scenario di ripresa e reflazione. Nel complesso il fondo è long sulle azioni e short a livello di duration.

Tuttavia, a causa della volatilità del mercato, il fondo ha dato prova di disciplina e ha ridotto quasi tutta la sua esposizione azionaria (ormai pari al 55%), poiché a metà mese sono scattati gli stop loss. Non appena il sentiment di mercato è migliorato, il fondo ha gradualmente ricostituito la sua posizione azionaria (45%). Nel frattempo, abbiamo approfittato della maggiore volatilità e venduto alcune opzioni put sugli indici.

Per quanto riguarda i tassi d'interesse, HESPER FUND – Global Solutions è rimasto fedele alla sua visione di rendimenti più elevati, aumentando la posizione short in BTP al 25% e mantenendo una posizione short del 12% sui Treasury USA. Nel complesso, il portafoglio obbligazionario presenta una modified duration pari a -9,3 anni (derivati -13,8 anni e obbligazioni societarie 4,5 anni).

Abbiamo ottimizzato le nostre partecipazioni nelle materie prime (10%), riducendo la posizione nei metalli industriali e acquistando un ETF che replica il prezzo dell'oro.

Sul fronte valutario, il fondo ha mantenuto la sua esposizione long all'USD al 18%. Inoltre, abbiamo conservato la nostra esposizione del 4% alla corona norvegese come pura operazione di reflation trade.

A maggio la performance di HESPER FUND – Global Solutions EUR T-6 si è attestata al -0,36%, interrompendo sei mesi consecutivi di performance positive. La performance da inizio anno è pari al 3,69%. Negli ultimi 12 mesi il fondo ha guadagnato il 7,13%. La volatilità rimane stabile e contenuta al 7%.

*La distribuzione di HESPER FUND - Global Solutions è attualmente consentita solo in Germania, Lussemburgo, Francia e Svizzera.

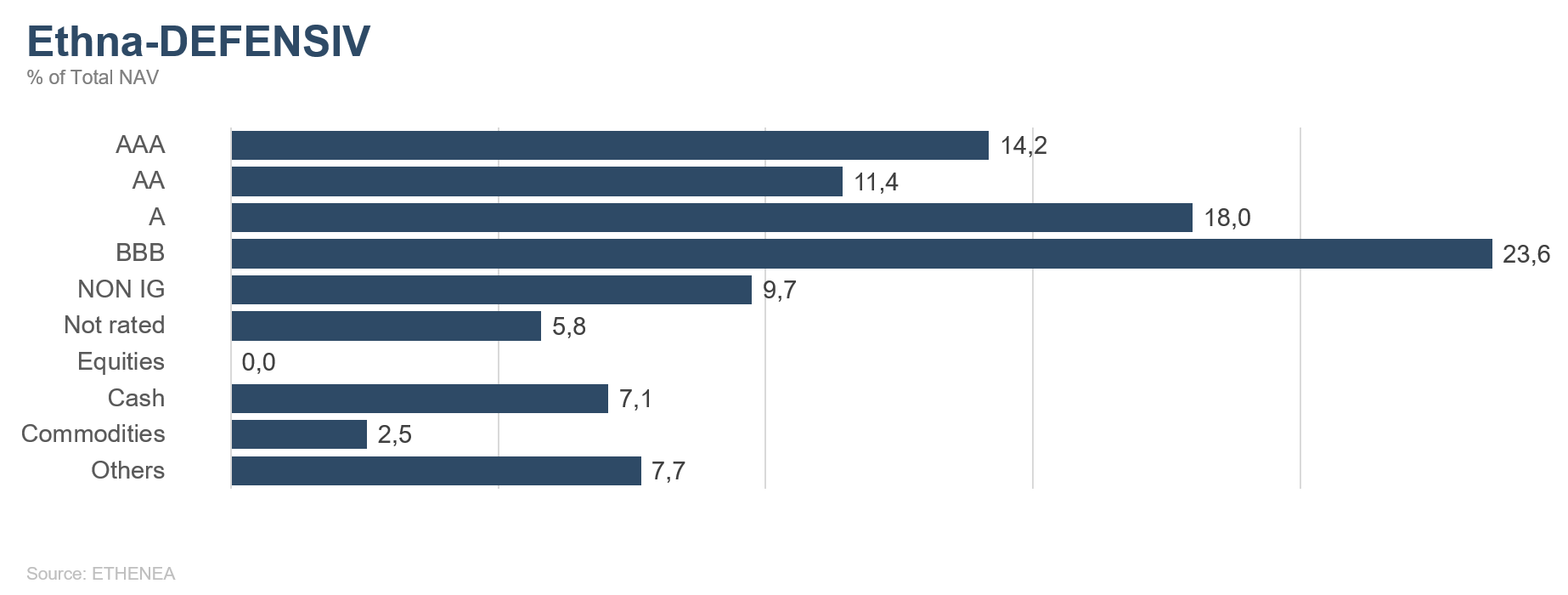

Grafico 1: struttura del portafoglio* di Ethna-DEFENSIV

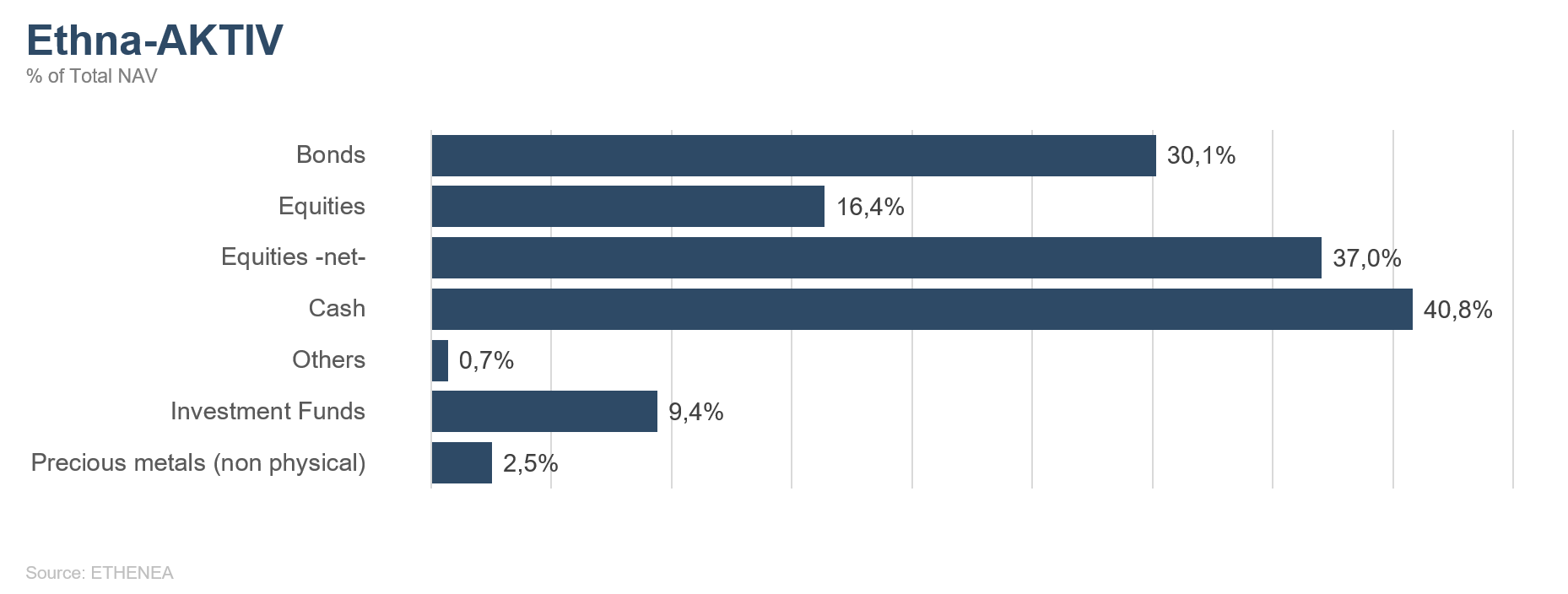

Grafico 2: struttura del portafoglio* di Ethna-AKTIV

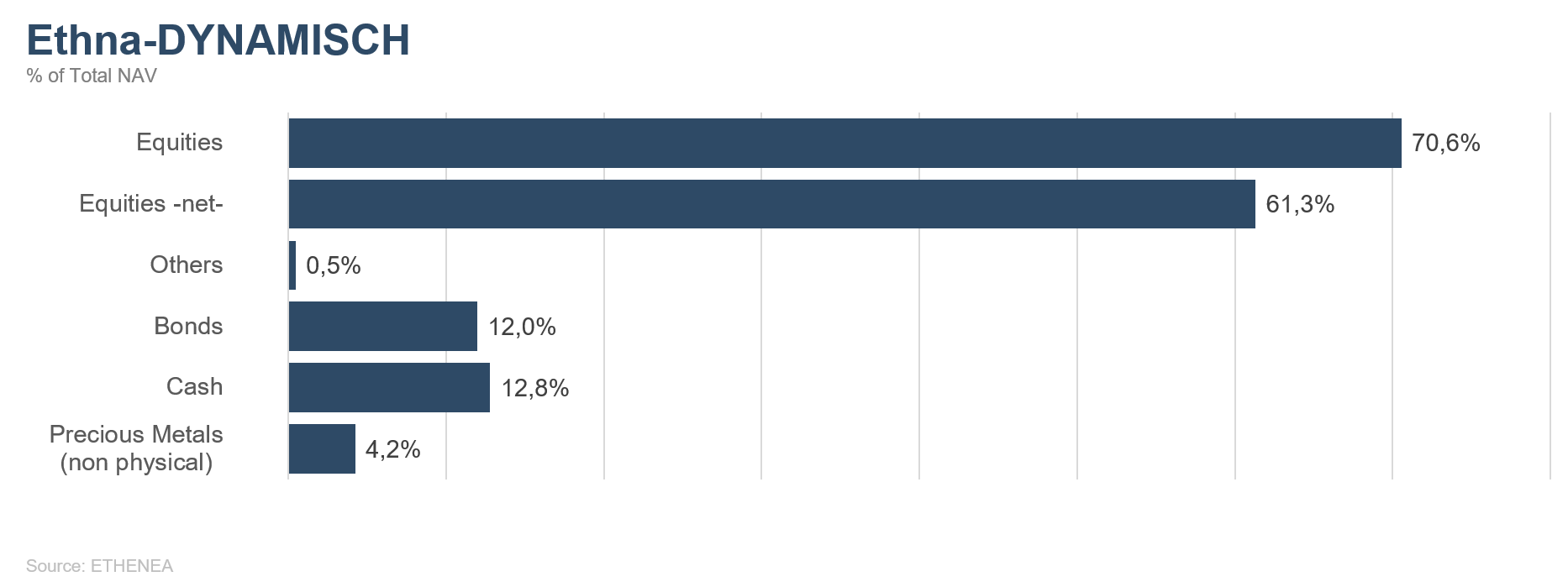

Grafico 3: struttura del portafoglio* di Ethna-DYNAMISCH

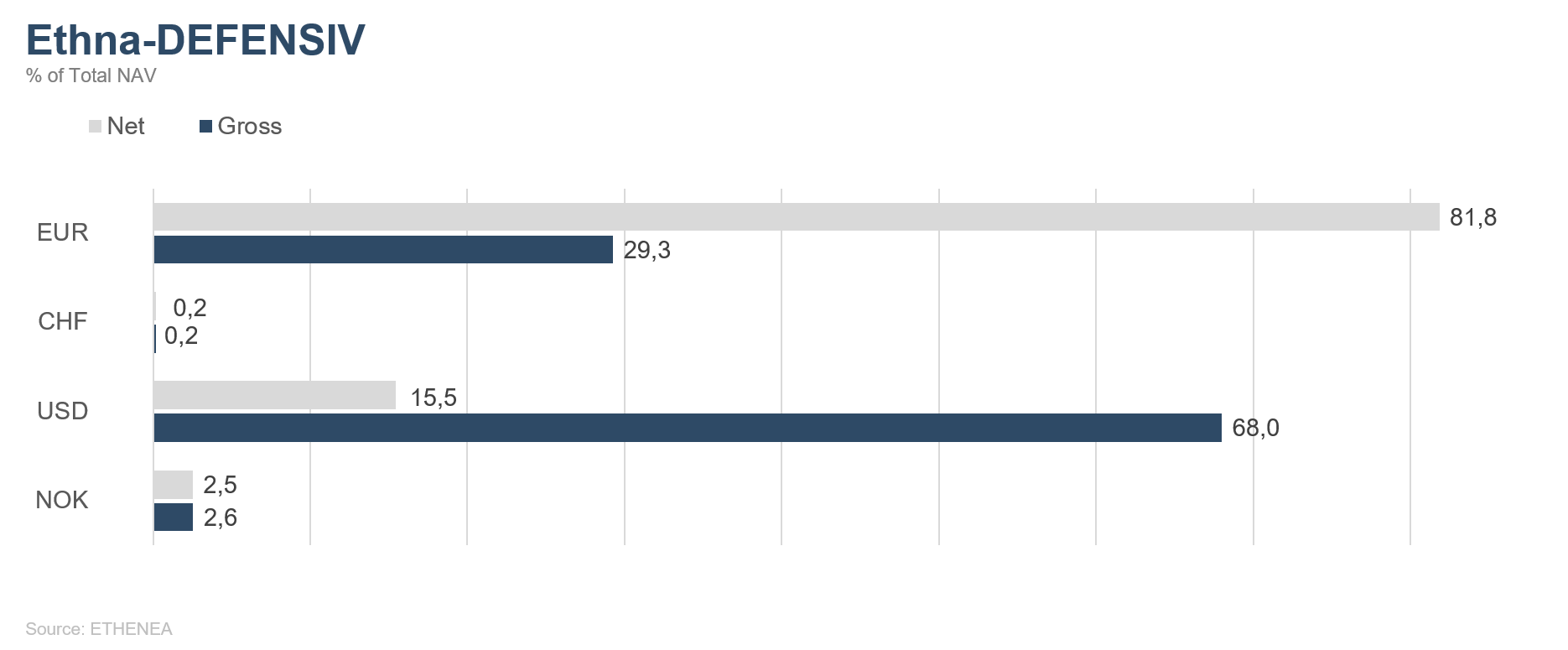

Grafico 4: composizione del portafoglio di Ethna-DEFENSIV per valuta

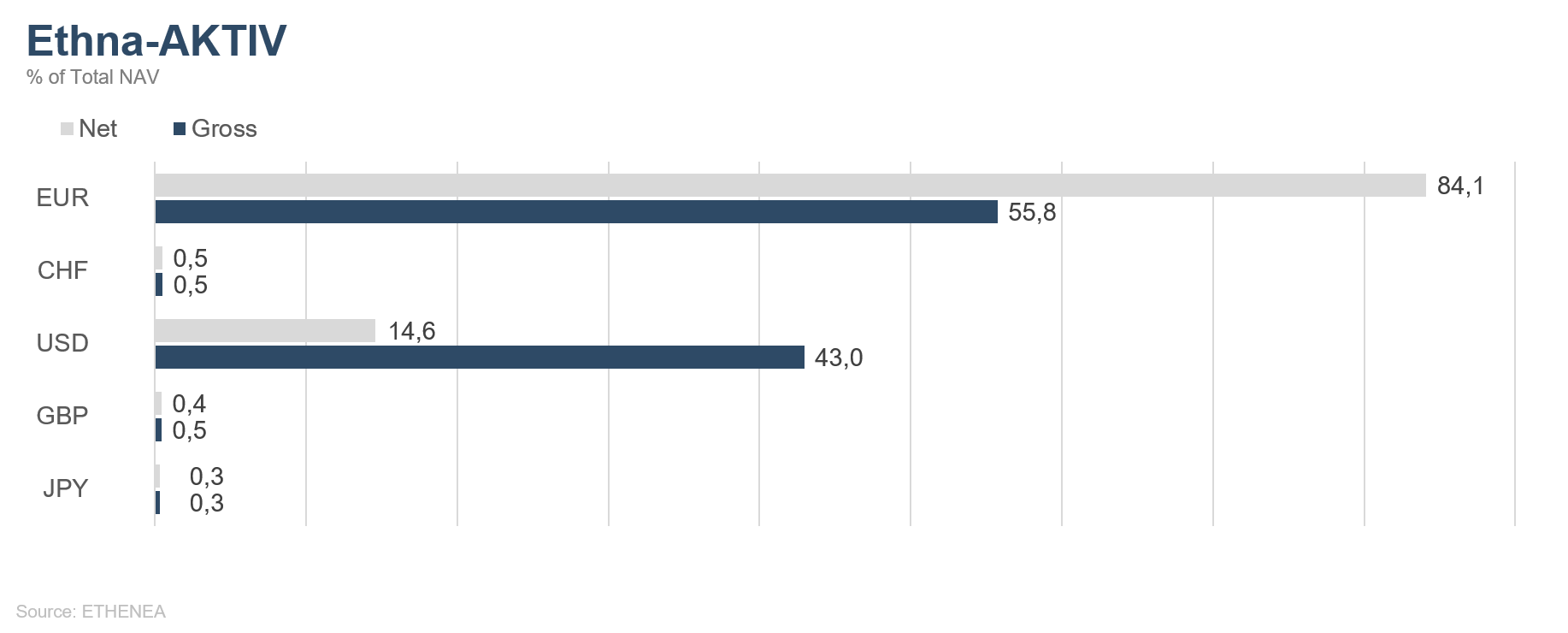

Grafico 5: composizione del portafoglio di Ethna-AKTIV per valuta

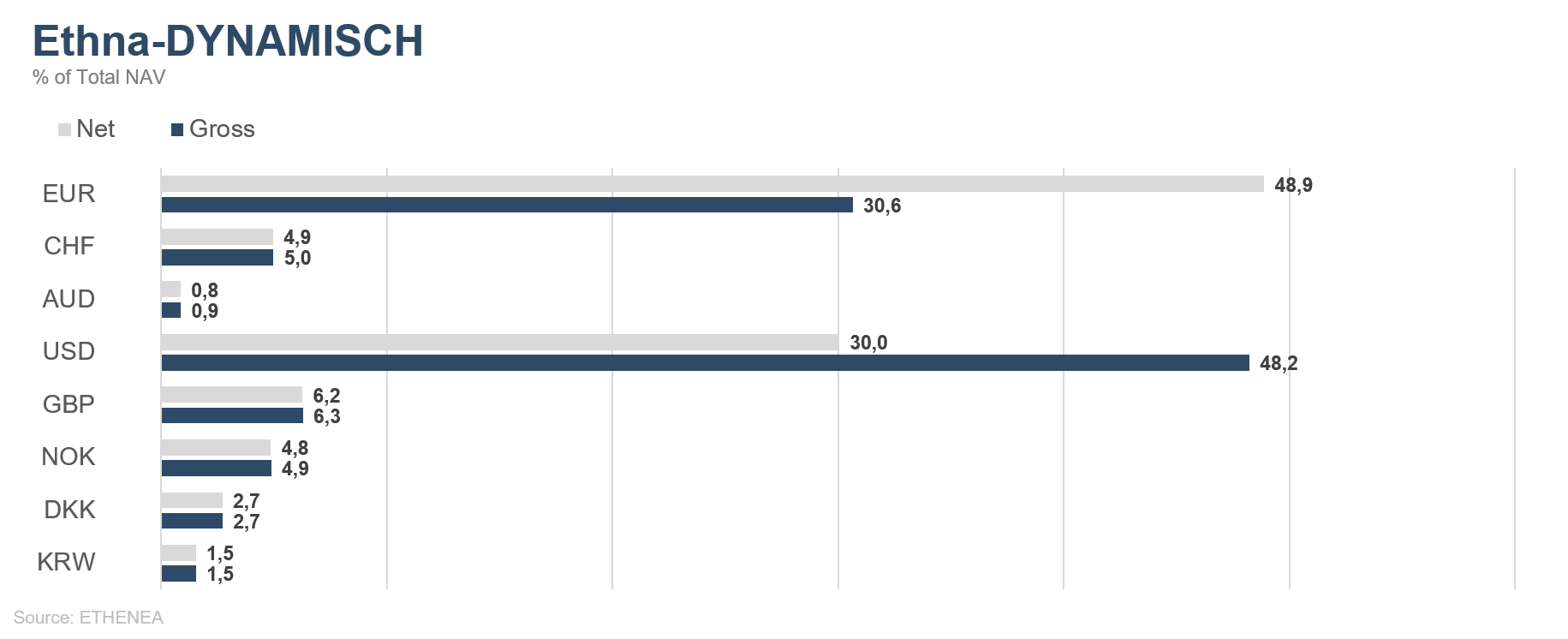

Grafico 6: composizione del portafoglio di Ethna-DYNAMISCH per valuta

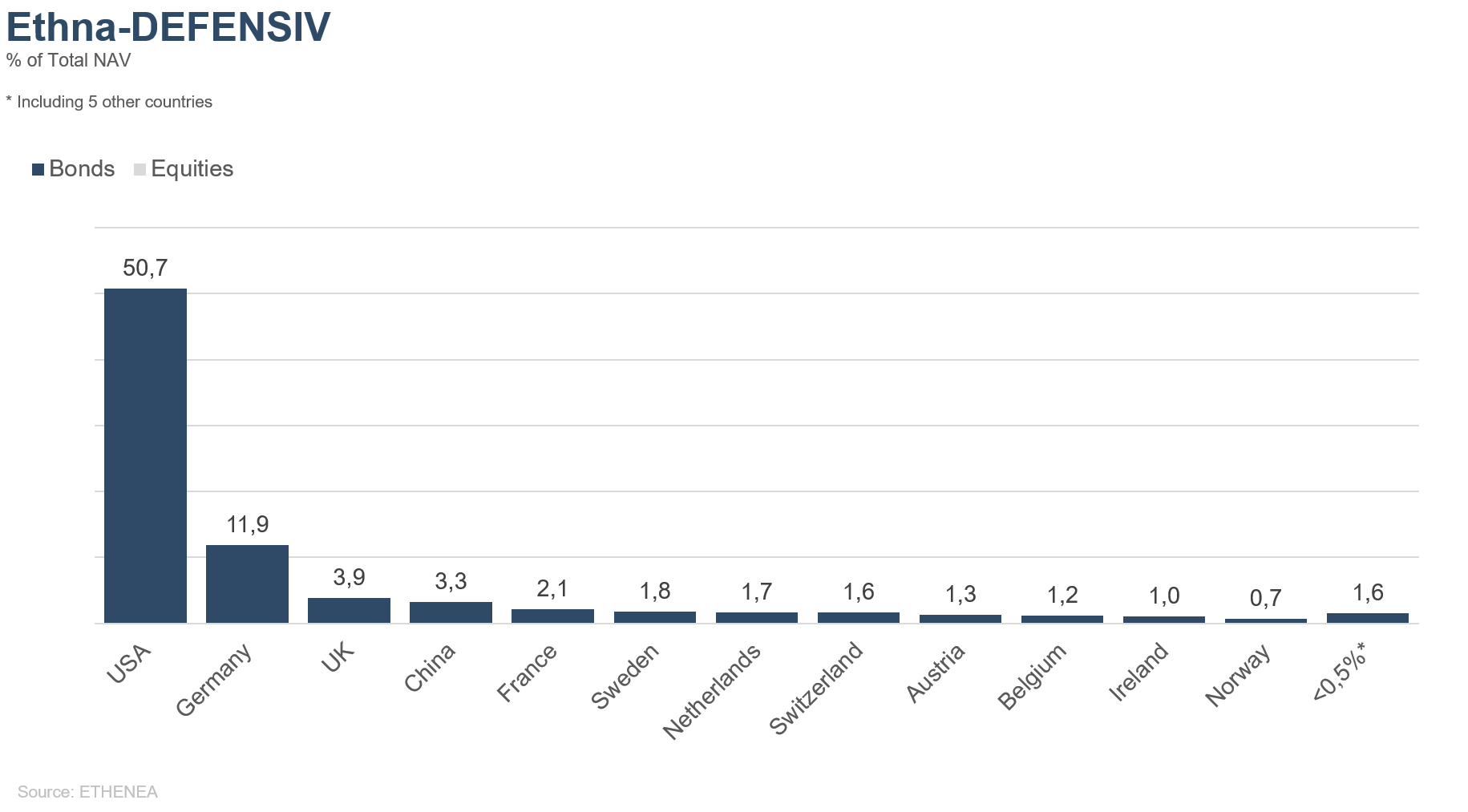

Grafico 7: composizione del portafoglio di Ethna-DEFENSIV per regione

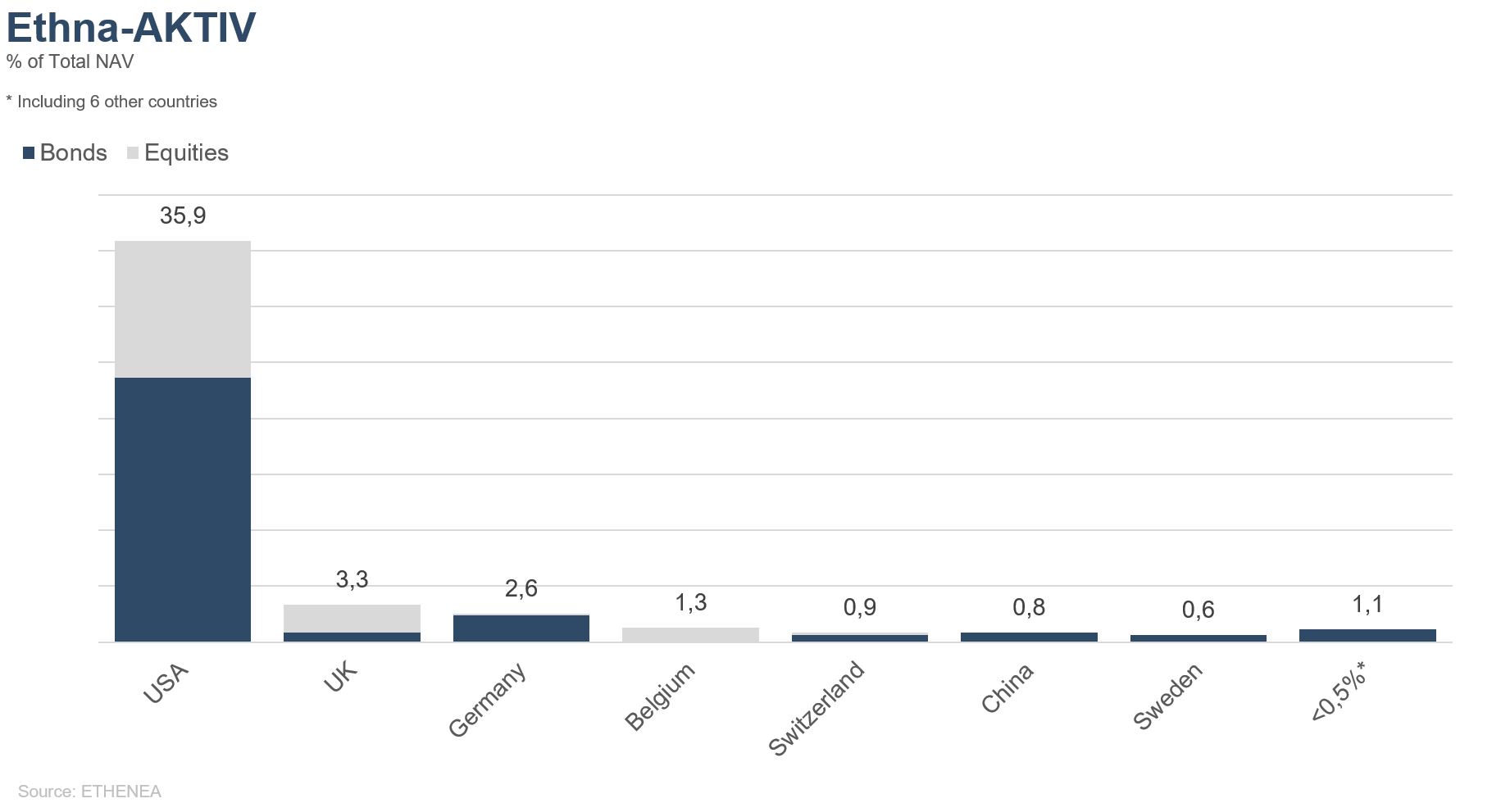

Grafico 8: composizione del portafoglio di Ethna-AKTIV per regione

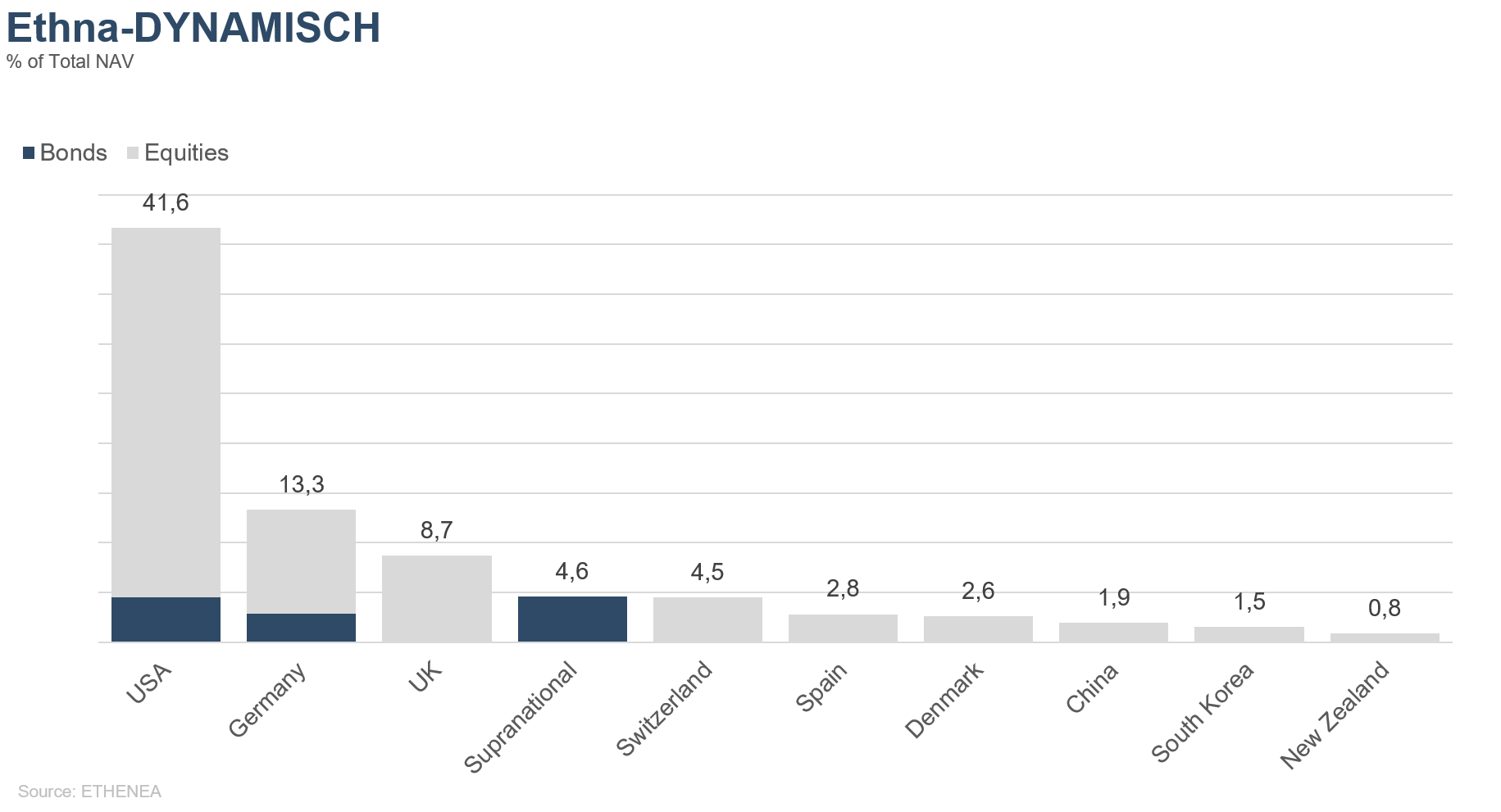

Grafico 9: composizione del portafoglio di Ethna-DYNAMISCH per regione

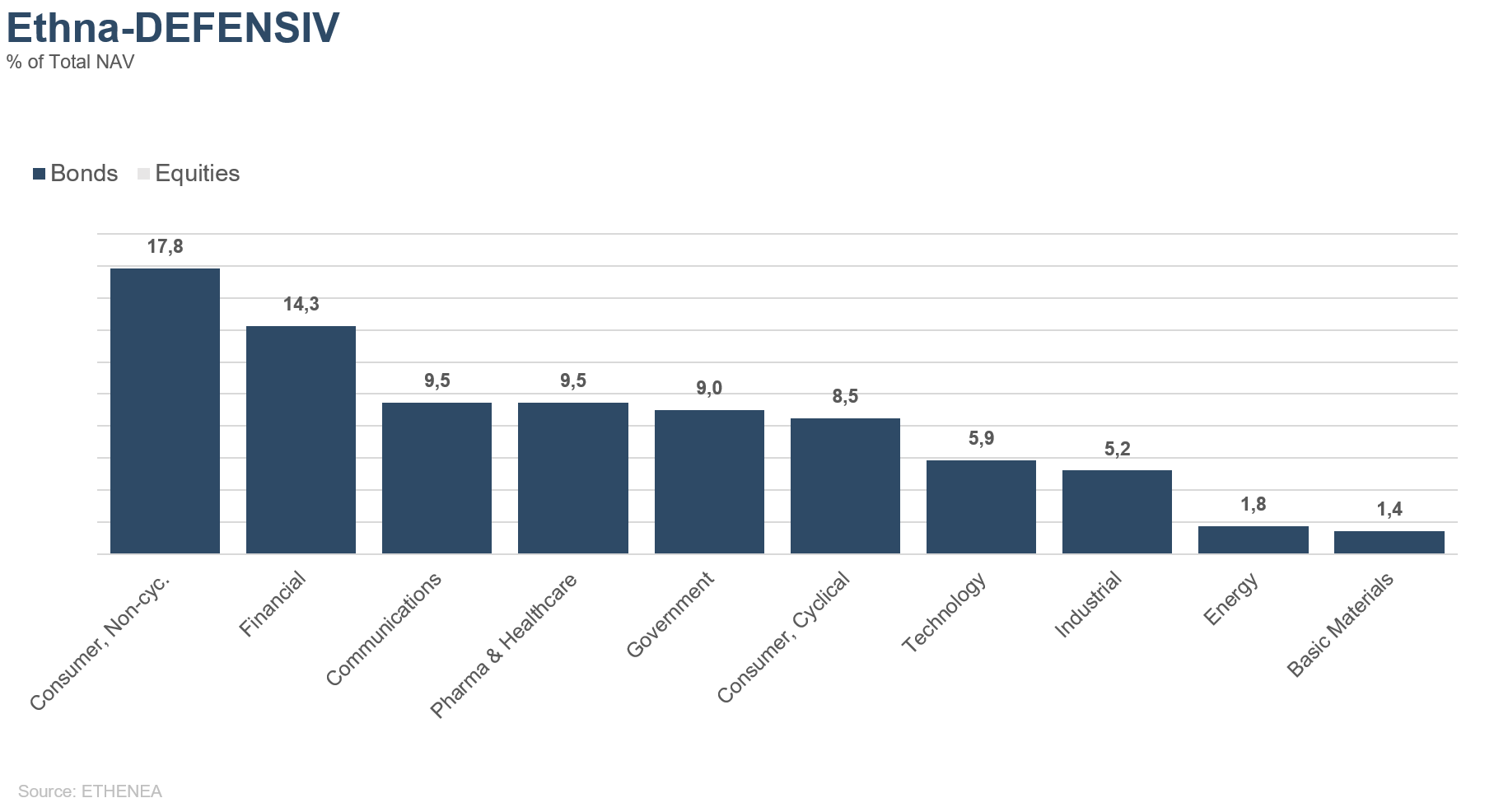

Grafico 10: composizione del portafoglio di Ethna-DEFENSIV per settore degli emittenti

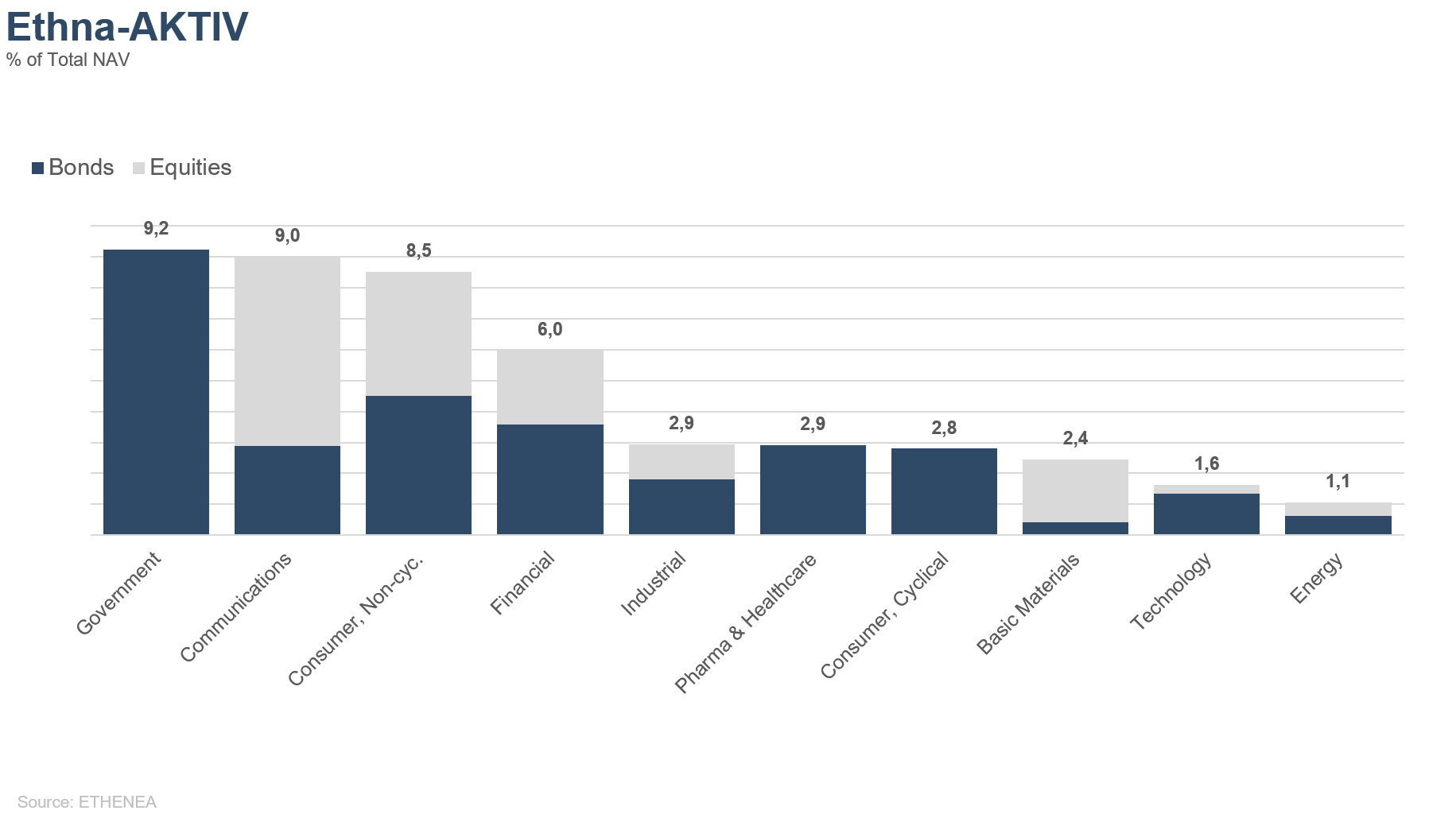

Grafico 11: composizione del portafoglio di Ethna-AKTIV per settore degli emittenti

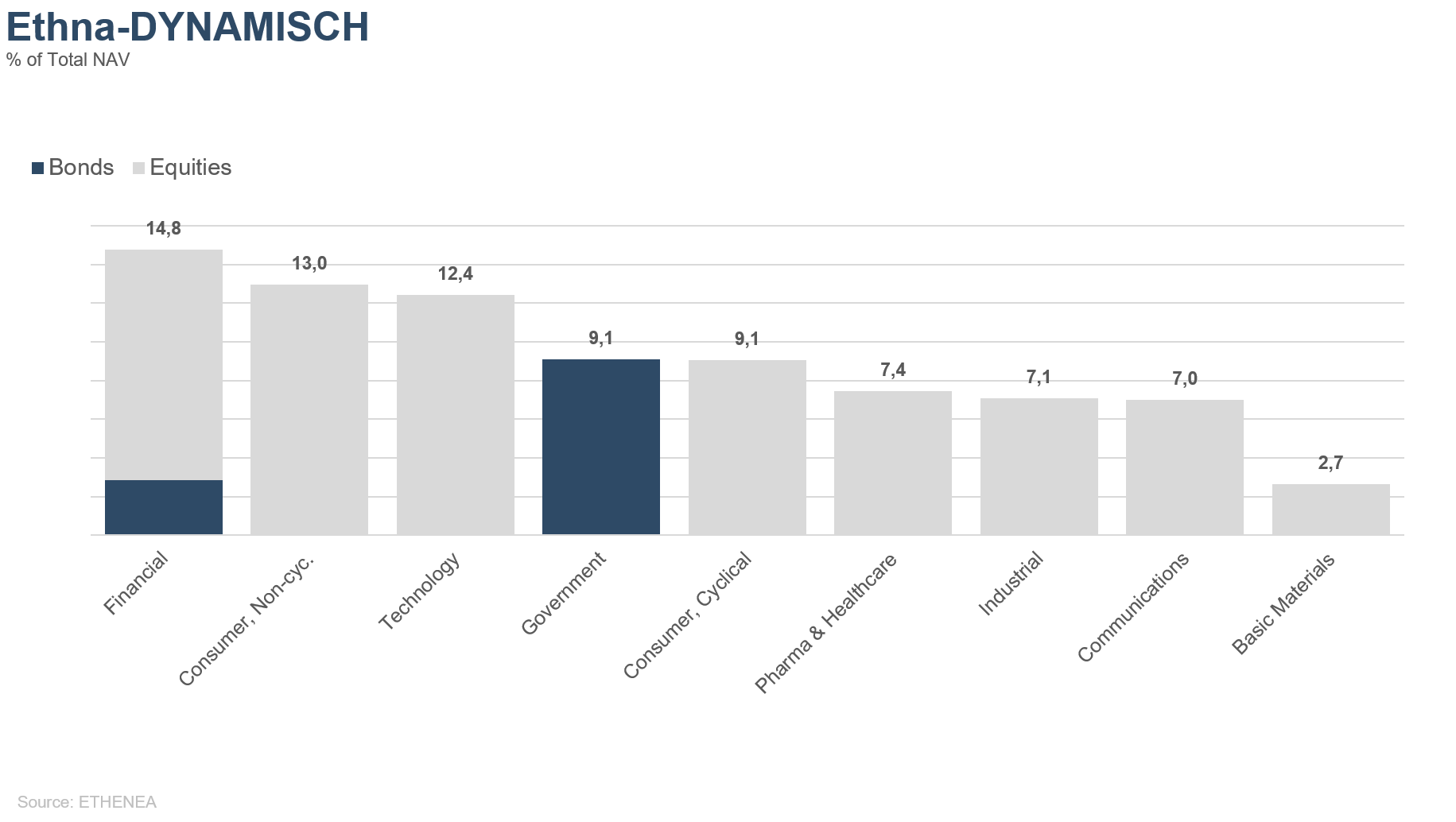

Grafico 12: composizione del portafoglio di Ethna-DYNAMISCH per settore degli emittenti

* La voce "Cash" comprende i depositi a termine, i depositi overnight e i conti correnti/di altro tipo. La voce "Equities net" comprende gli investimenti diretti e l'esposizione derivante dai derivati azionari.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

La presente comunicazione marketing è destinata esclusivamente a fini informativi. È vietata la trasmissione a persone residenti in paesi in cui il fondo non è autorizzato alla distribuzione, in particolare negli Stati Uniti o a persone statunitensi. Le informazioni non costituiscono un'offerta o una sollecitazione all'acquisto o alla vendita di titoli o strumenti finanziari e non sostituiscono la consulenza personalizzata all'investitore o al prodotto. Non tengono conto degli obiettivi di investimento individuali, della situazione finanziaria o delle esigenze particolari del destinatario. Prima di prendere una decisione di investimento, è necessario leggere attentamente i documenti di vendita vigenti (prospetto, documenti contenenti le informazioni chiave/PRIIPs-KIDs, relazioni semestrali e annuali). Questi documenti sono disponibili in tedesco e in traduzione non ufficiale presso ETHENEA Independent Investors S.A., la banca depositaria, gli agenti di pagamento o informazione nazionali e su www.ethenea.com. I principali termini tecnici sono disponibili nel glossario su www.ethenea.com/glossario/. Informazioni dettagliate su opportunità e rischi dei nostri prodotti sono disponibili nel prospetto vigente. I rendimenti del passato non sono un indicatore affidabile dei rendimenti futuri. Prezzi, valori e rendimenti possono aumentare o diminuire e portare alla perdita totale del capitale investito. Gli investimenti in valute estere sono soggetti a rischi valutari aggiuntivi. Dalle informazioni fornite non si possono derivare impegni o garanzie vincolanti per risultati futuri. Ipotesi e contenuti possono cambiare senza preavviso. La composizione del portafoglio può cambiare in qualsiasi momento. Il presente documento non costituisce una completa informativa sui rischi. La distribuzione del prodotto può comportare remunerazioni a favore della società di gestione, di società collegate o di partner distributivi. Fanno fede le informazioni su remunerazioni e costi contenute nel prospetto vigente. Un elenco degli agenti di pagamento e informazione nazionali, un riepilogo dei diritti degli investitori e informazioni sui rischi di un errato calcolo del valore netto d'inventario sono disponibili su www.ethenea.com/note-legali/. In caso di errore nel calcolo del NAV, l'indennizzo avverrà secondo la Circolare CSSF 24/856; per quote sottoscritte tramite intermediari finanziari, l'indennizzo può essere limitato. Informazioni per gli investitori in Svizzera: Il paese d'origine del fondo d'investimento collettivo è il Lussemburgo. Il rappresentante in Svizzera è IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. L'agente di pagamento in Svizzera è DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), lo statuto e le relazioni annuali e semestrali possono essere ottenuti gratuitamente dal rappresentante. Informazioni per gli investitori in Belgio: Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), le relazioni annuali e semestrali del comparto sono disponibili gratuitamente in francese su richiesta presso ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Lussemburgo e presso il rappresentante: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Lussemburgo. Nonostante la massima cura, non si garantisce l'esattezza, la completezza o l'attualità delle informazioni. Fanno fede esclusivamente i documenti originali in tedesco; le traduzioni sono solo a scopo informativo. L'utilizzo di formati pubblicitari digitali è a proprio rischio; la società di gestione non si assume alcuna responsabilità per malfunzionamenti tecnici o violazioni della protezione dei dati da parte di fornitori di informazioni esterni. L'utilizzo è consentita solo nei paesi in cui è legalmente permessa. Tutti i contenuti sono protetti da copyright. Qualsiasi riproduzione, distribuzione o pubblicazione, totale o parziale, è consentita solo previo consenso scritto della società di gestione. Copyright © ETHENEA Independent Investors S.A. (2025). Tutti i diritti riservati. 02/06/2021