La No-Deal-Brexit diventa realtà?

I membri del partito conservatore britannico hanno eletto come loro leader Boris Johnson, che succede quindi a Theresa May nella carica di primo ministro del Regno Unito provocando subito forti scossoni nel panorama politico del Paese. L'ex sindaco di Londra e ministro degli esteri aveva già una dubbia reputazione. È un deciso sostenitore della Brexit e ha chiesto di rinegoziare l'accordo raggiunto tra l'UE e i rappresentanti del precedente esecutivo guidato da Theresa May. Johnson ha effettuato un rapido rimpasto di governo, annunciando che se necessario il Regno Unito lascerà l'UE anche senza accordo qualora Bruxelles non si mostrerà pronta al compromesso insistendo sul contratto negoziato con Theresa May. Per sottolineare tale minaccia il nuovo premier ha formato un consiglio dei ministri dedito esclusivamente alla pianificazione di una Brexit senza accordo. L'UE e i capi di governo degli Stati membri hanno tuttavia già annunciato di non essere disposti a rinegoziare l'intesa. La data prevista per l'uscita del Paese dall'UE resta il 31 ottobre di quest'anno. Il Regno Unito lascerà davvero l'UE in tale data senza accordo?

È improbabile che si giunga a una decisione definitiva prima dell'approssimarsi della scadenza di ottobre. La popolazione e il parlamento britannici sono profondamente divisi sulla questione. Nessuna delle tre opzioni note, ossia la No-Deal-Brexit, l'accordo già negoziato da Theresa May e dall'UE e la permanenza del Regno Unito nell'Unione europea, gode di una maggioranza, ma ciascuna di esse è osteggiata da ampi strati della popolazione. Inoltre il governo di Boris Johnson si regge sulla fragile maggioranza di appena un voto nel parlamento britannico. Sussiste pertanto il rischio di una mozione di sfiducia qualora Boris Johnson conduca imperterrito il Paese verso una No-Deal-Brexit.

Il punto più spinoso delle trattative sulla Brexit resta la questione del confine tra la Repubblica d'Irlanda e l'Irlanda del Nord. Poiché al riguardo non si è ancora trovata una soluzione definitiva, nel contratto frutto dei negoziati si è inserito il cosiddetto meccanismo di "backstop", che prevede la permanenza del Regno Unito nell'unione doganale con l'UE fintanto che tale nodo resterà irrisolto, anche al termine di una fase di transizione. Tale opzione è inaccettabile per i più accesi sostenitori della Brexit, che temono che in questo modo il Paese non uscirà mai dall'unione doganale con l'UE.

È difficile immaginare una soluzione praticabile che non preveda la libera circolazione di persone e beni tra i due Stati irlandesi (l'Irlanda del Nord rimane nel mercato interno dell'UE) oppure un confine rigido con controlli alle frontiere. Il primo scenario è inaccettabile per i sostenitori della Brexit, mentre il secondo viene in particolare respinto dall'Irlanda. Una soluzione alternativa potrebbe naturalmente consistere nell'unificazione di Repubblica d'Irlanda e Irlanda del Nord, ma questo non è certo l'obiettivo del governo di Londra. Coloro che auspicano la riunificazione delle due parti dell'isola irlandese fiutano una possibilità in tal senso. Che la riunificazione possa funzionare, almeno su scala ridotta, si è visto nel rugby, dove la Repubblica d'Irlanda e l'Irlanda del Nord già giocano nella stessa squadra nazionale.

L'atteggiamento intransigente di Boris Johnson ha impresso nuovo slancio anche alle aspirazioni secessioniste della Scozia. Persino in Galles, che nel referendum sulla Brexit si è espresso prevalentemente a favore dell'uscita dall'UE, crescono le spinte indipendentiste. Il distacco dell'Inghilterra dalle altre nazioni costitutive del Regno Unito diviene quindi un'opzione sempre più concreta, che d'altronde nel calcio è già da anni realtà.

Con l'esito positivo del referendum sulla Brexit, il Paese si è infilato in un vicolo cieco da cui non sembra al momento in grado di uscire. Coloro che si sono espressi a favore della Brexit sono divisi tra i sostenitori di una No-Deal-Brexit e coloro che vogliono che l'uscita dall'UE sia regolata da un accordo. Nessuna delle opzioni, compresa quella della permanenza nell'Unione europea, gode del favore della maggioranza, per cui la situazione non si sbloccherebbe nemmeno richiamando i cittadini alle urne. I danni per l'economia sono già ora immensi e, almeno in parte, irreversibili. L'inattesa forte crescita economica riscontrata a inizio anno è ascrivibile unicamente al maggiore accumulo di scorte in previsione della Brexit inizialmente fissata al 31 marzo. I prezzi degli immobili sono in netto calo, le imprese di commercio al dettaglio chiudono i battenti, i lavoratori stranieri hanno già lasciato il Paese e l'industria ha ormai da tempo ridotto gli investimenti e dismesso impianti date le condizioni quadro poco chiare. Nella prima metà del 2019, il valore degli immobili della società leader di centri commerciali nel Regno Unito Intu Properties plc si è ad esempio ridotto di quasi il 10% a GBP 8,4 miliardi. I redditi da locazione sono scesi dell'8% a causa del fallimento delle catene di distribuzione al dettaglio Debenhams e Arcadia. Secondo i dati della Società dei produttori e commercianti di automobili britannica (SMMT), nel primo semestre 2019 gli investimenti esteri nel settore automobilistico sono scesi a un minimo di GBP 90 milioni, a fronte dei GBP 347 milioni registrati nello stesso periodo del 2018. Il dato relativo al 2017 si attesta addirittura a GBP 647 milioni. La produzione di automobili nel Regno Unito ha subito un colpo particolarmente duro non solo a causa della Brexit ma anche del generale mutamento strutturale del settore. Ford, Nissan, Honda e Jaguar Land Rover hanno già annunciato riduzioni del personale, trasferimenti della produzione e finanche la chiusura completa di fabbriche. Anche per questo la sterlina britannica ha di recente ceduto nettamente terreno.

Gli indicatori economici di prossima pubblicazione ribadiranno con chiarezza i danni. Indipendentemente dall'opzione scelta, nel prossimo futuro non si prevedono miglioramenti. Nessuna delle parti in causa è in grado di risolvere la situazione. Nel 2010 fu eletto sindaco di Reykjavík il comico Jón Gnarr, che ha portato ottimamente a termine il suo compito. In Ucraina è stato di recente eletto alla presidenza il comico Wolodymyr Selenskyj; si vedrà se sarà in grado di soddisfare le aspettative. Il Regno Unito è famoso per il suo senso dell'umorismo. Quale comico potrebbe dare una mano al Paese?

Il duello: banche centrali contro congiuntura. Chi vincerà?

La Fed ha di recente ridotto dello 0,25% il tasso di riferimento. Nel nostro ultimo video Harald Berres, Lead Portfoglio Manager dell'Ethna-DYNAMISCH, esamina i fattori che hanno indotto la banca centrale a tale mossa.Posizionamento degli Ethna Fonds

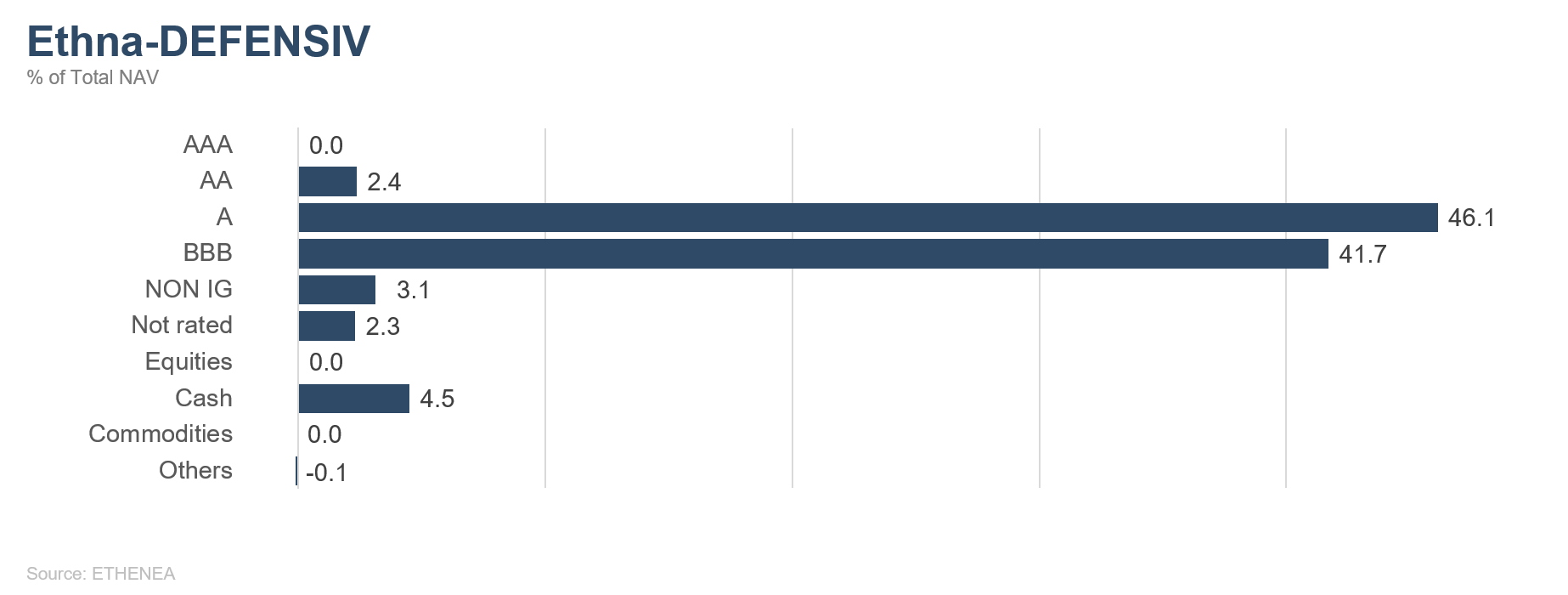

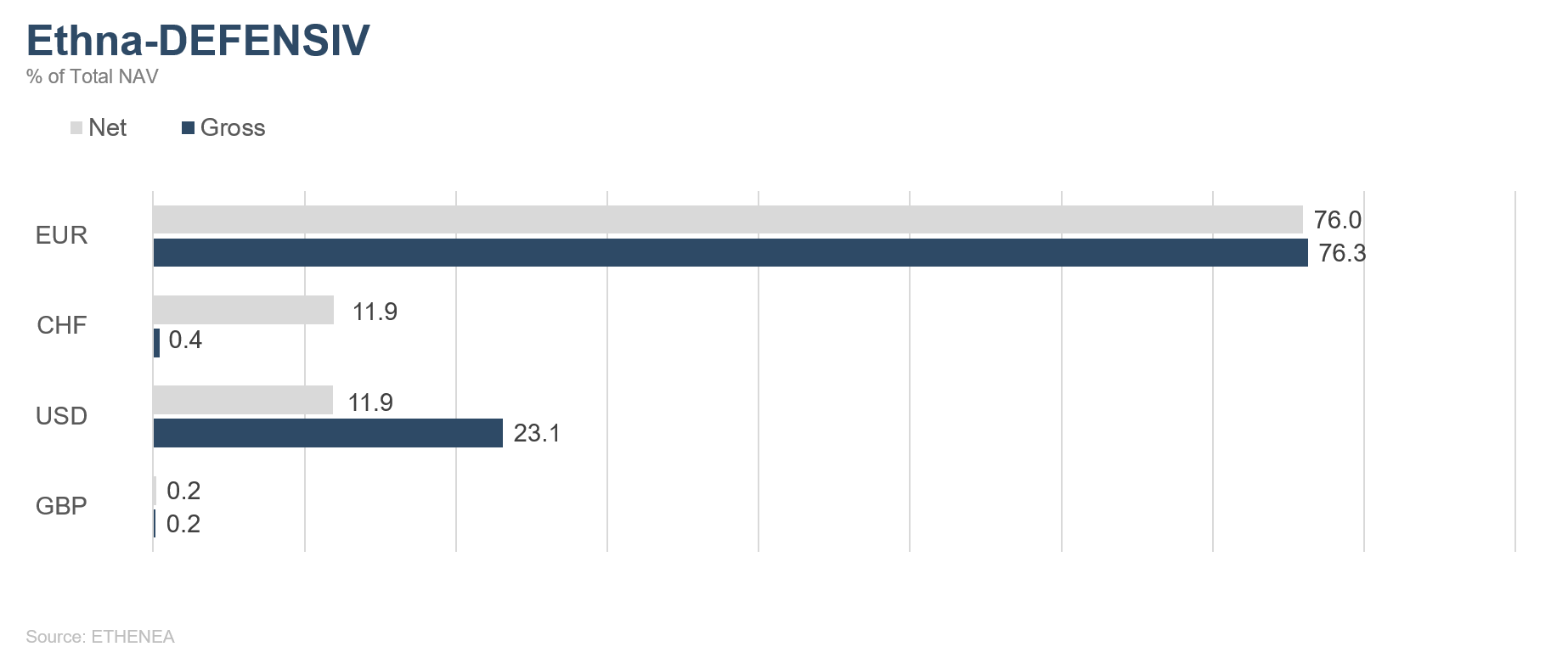

Ethna-DEFENSIV

Durante l'estate i dati e le informazioni la cui interpretazione richiede un'analisi dettagliata passano facilmente in secondo piano. Tuttavia oltre agli innumerevoli tweet, alle dichiarazioni politiche di intenti e ad altre inezie, nel corso di luglio sono stati diffusi anche dati economici. Gli indicatori pubblicati hanno tracciato un quadro eterogeneo.

In Europa, soprattutto in Italia e in Francia, i dati di mercato del settore industriale hanno sorpreso positivamente le borse. A luglio, la produzione industriale nell'Eurozona è nuovamente aumentata ma continua a rimanere al di sotto dei dati registrati nell'anno precedente. Le prospettive dell'industria europea non appaiono incoraggianti. L'indice della fiducia delle imprese della Commissione europea, un indicatore prospettico, è già sceso per la nona volta consecutiva. Le aziende sono pessimiste riguardo alla loro produzione attuale e futura e alla situazione degli ordini. Ciò è dovuto a una serie di fattori. L'aumento delle probabilità di una Brexit disordinata, la flessione su scala mondiale della domanda di automobili, le tariffe doganali già introdotte ed eventuali dazi aggiuntivi, la riconfigurazione delle catene internazionali di approvvigionamento e, non da ultimo, il rincaro del petrolio gravano sul settore manifatturiero dell'Eurozona. Anche il consumatore privato si muove quindi con cautela nelle proprie decisioni di acquisto. Di conseguenza, la crescita del fatturato del commercio al dettaglio nei paesi core dell'Eurozona resta al di sotto delle aspettative e il tasso d'inflazione, pari all'1,1% per l'intera regione, si colloca ben al di sotto dell'obiettivo della BCE inferiore ma prossimo al 2%.

Negli Stati Uniti, la fiducia dei consumatori è tornata di recente a stabilizzarsi. La disoccupazione ai minimi storici e l'aumento dei salari orari e dei prezzi degli immobili alimentano la fiducia dei consumatori statunitensi. Le incertezze in merito alle future relazioni commerciali continuano tuttavia a pesare sulle aziende, che si mostrano prudenti nel prendere decisioni d'investimento. Il Purchasing Managers' Index del settore manifatturiero statunitense continua a scendere e a luglio ha raggiunto la soglia critica dei 50 punti, al di sotto della quale indica una contrazione del settore. Al contempo il Purchasing Managers' Index del settore dei servizi statunitense ha di recente evidenziato un lieve miglioramento, pur restando decisamente al di sotto dei livelli del primo trimestre.

Il mese scorso le decisioni della BCE e della banca centrale statunitense hanno chiaramente mostrato che i due istituti centrali continueranno a perseguire una politica accomodante volta a dare slancio all'inflazione e a evitare che l'economia scivoli in una recessione. Le obbligazioni e le azioni statunitensi ne hanno in particolare beneficiato, mentre verso fine mese in Europa le azioni hanno risentito delle preoccupazioni di una Brexit disordinata e di risultati aziendali contrastanti. A luglio l'Ethna-DEFENSIV ha segnato un progresso dell'1,78%, grazie soprattutto all'ulteriore rialzo dei prezzi delle obbligazioni societarie.

Alla luce delle attuali incertezze sul futuro andamento congiunturale, l'Ethna-DEFENSIV continua a investire in obbligazioni di alta qualità di settori meno ciclici (quota complessiva nel portafoglio: 96%). In previsione di un ulteriore ribasso dei tassi abbiamo gradualmente aumentato la duration delle obbligazioni da 6,5 a 6,7 tramite un lieve riposizionamento in titoli denominati in USD. Per beneficiare ulteriormente del calo dei tassi negli Stati Uniti e potenzialmente anche nel Regno Unito, abbiamo affiancato all'attuale allocazione in futures sui Treasury statunitensi decennali (quota nel portafoglio obbligazionario: 12%) anche un'esposizione del 10% in futures sui Gilt decennali.

Abbiamo infine rafforzato di 3 punti percentuali la posizione detenuta nel franco svizzero, considerato un "bene rifugio", portandola al 12%. Anche la posizione nell'USD è stata ampliata di 2 punti percentuali al 12%.

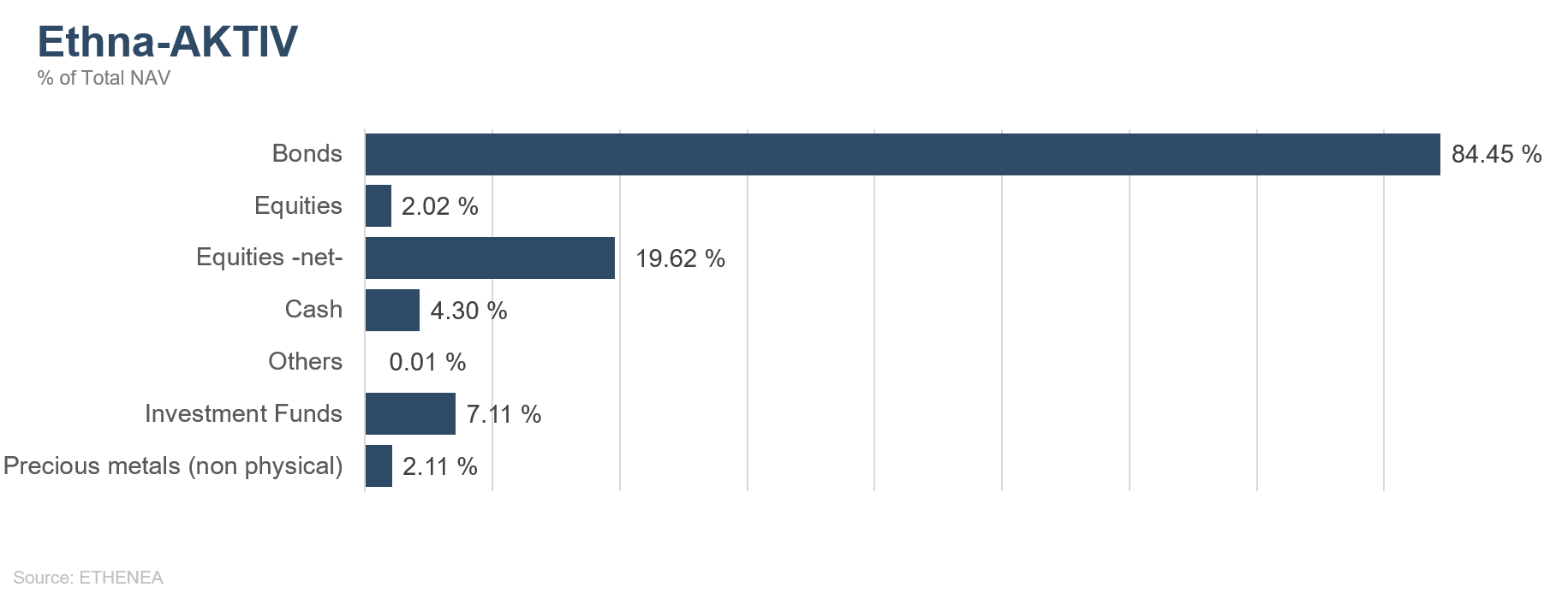

Ethna-AKTIV

Il portafoglio dell'Ethna-AKTIV ha beneficiato anche a luglio delle buone condizioni riscontrate sui mercati dei capitali, evidenziando una bassa volatilità. Il ribasso su scala globale degli spread creditizi, i tassi ancora in calo almeno in Europa, il rafforzamento del dollaro USA e il mercato azionario statunitense leggermente positivo hanno complessivamente favorito il portafoglio.

A fronte di tali movimenti del mercato e dell'ulteriore sottoperformance delle azioni europee e asiatiche, il portafoglio, che continua a concentrarsi sulle obbligazioni e presenta una sovraponderazione relativa delle azioni statunitensi (esposizione del 15%) e dell'USD (esposizione del 23%), si è dimostrato ben posizionato. L'allocazione obbligazionaria superiore all'80% rimane il principale catalizzatore della performance del portafoglio. A luglio questa componente ha contribuito per circa due terzi alla performance mensile del portafoglio, mentre il contributo da inizio anno è pari già a circa quattro quinti del risultato annuale. Abbiamo partecipato in misura relativamente limitata allo spettacolare rialzo del settore azionario avendo consapevolmente allocato il budget di rischio disponibile in altre asset class, soprattutto a inizio anno, ma anche nei mesi successivi in occasione dei ricorrenti picchi delle quotazioni azionarie innescati dai tassi bassi. In considerazione del nuovo ciclo globale di riduzione dei tassi, a cui dal 31 luglio si è unita anche la Fed, continueremo a mantenere questo posizionamento. La stagione degli utili in corso e alcuni indicatori anticipatori tracciano un quadro economico eterogeneo.

Tenuto anche conto del calo dei dati e delle aspettative d'inflazione, si prospetta a nostro avviso uno scenario di base caratterizzato dall'indebolimento della crescita globale, a cui si dovrebbe far fronte con ulteriori tagli dei tassi ed eventualmente un nuovo quantitative easing. L'esito di tali tentativi dipenderà non da ultimo dall'evoluzione dei negoziati commerciali in corso tra Stati Uniti e Cina. Restiamo tuttavia scettici sulla possibilità di un rapido accordo e sull'efficacia delle misure di politica monetaria. Ai fini del posizionamento del nostro portafoglio, continuiamo quindi ad attenderci una diminuzione dei tassi, soprattutto negli Stati Uniti e abbiamo pertanto nuovamente aumentato l'overlay di duration dopo averla liquidata a giugno. Lo scorso mese la posizione in franchi svizzeri è stata aumentata al 12%.

Siamo dell'opinione che la Banca nazionale svizzera disponga di margini di manovra inferiori a quelli della BCE per effettuare tagli dei tassi e ci attendiamo pertanto che la valuta svizzera, ritenuta un "bene rifugio", diverrà più appetibile in caso di taglio dei tassi ad opera dell'istituto di Francoforte. Dopo la relativa calma degli ultimi tempi sul fronte della Brexit, il nuovo governo guidato da Boris Johnson ha riportato in primo piano le trattative sulla Brexit. Riteniamo altamente probabile l'introduzione di misure di supporto da parte della Bank of England, non solo perché le probabilità di una No-Deal-Brexit sono nuovamente aumentate, ma anche perché il dibattito sull'uscita del Paese dall'UE ha già causato danni all'economia. Nel corso del mese abbiamo pertanto ampliato al 12% la posizione in titoli di Stato britannici.

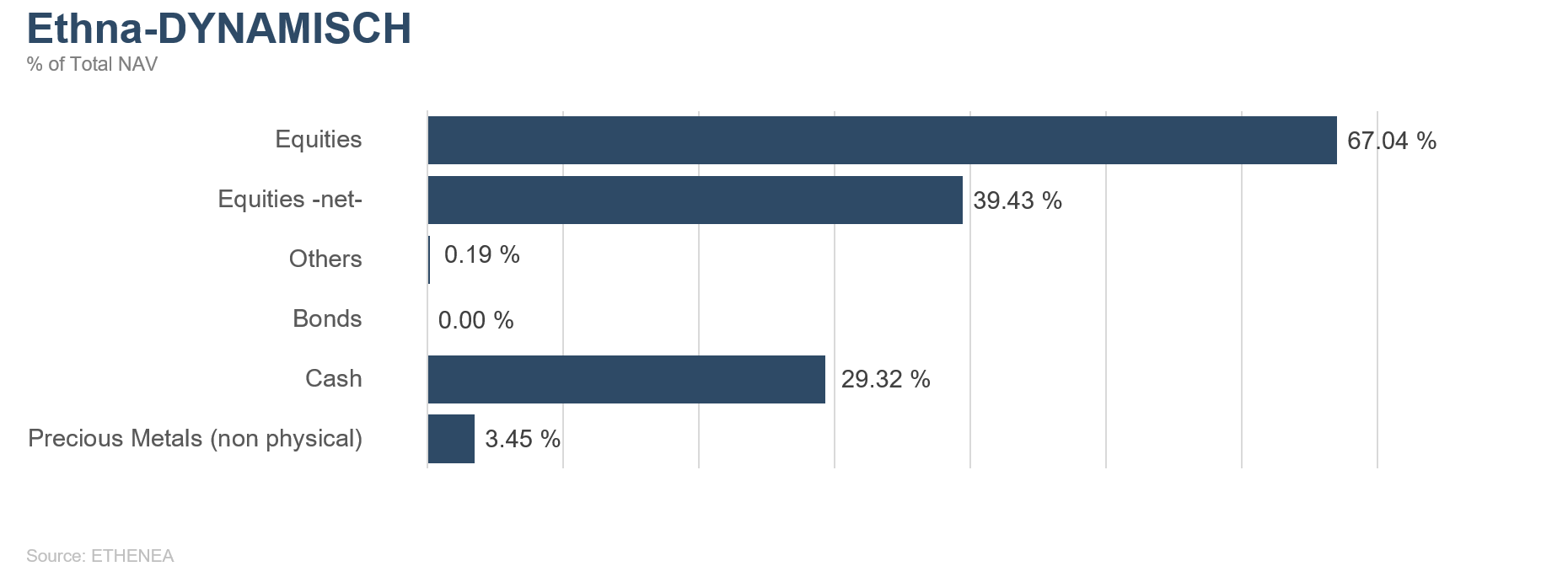

Ethna-DYNAMISCH

Malgrado i diversi focolai di crisi nel mondo, anche a luglio i mercati azionari hanno continuato a guadagnare terreno. Molti dei principali indici, soprattutto negli Stati Uniti, hanno raggiunto nuovi massimi storici. L'omogeneità delle performance di Europa e USA è risultata sorprendente. Da inizio anno, l'S&P 500 e lo STOXX Europe 600 procedono quasi di pari passo. Anche a luglio le borse sono state trainate dalla politica monetaria espansiva su scala mondiale piuttosto che dai dati fondamentali.

Nella sua ultima riunione, la BCE ha espresso il proprio orientamento fortemente accomodante, indicando che intende mantenerlo anche in futuro. Data la congiuntura statunitense persistentemente robusta, la Fed ha adottato toni leggermente più moderati, effettuando tuttavia a fine luglio il primo taglio dei tassi (0,25%) da dieci anni. Ed è proprio qui che si nota il contrasto. Mentre le borse procedono parallelamente mettendo per lo più a segno progressi, il divario congiunturale tra Stati Uniti e resto del mondo si acuisce, penalizzando in particolare il settore industriale europeo. Gli indicatori della fiducia nel settore dei servizi sono stabili, ma quelli del settore manifatturiero scendono da mesi e hanno attualmente raggiunto un livello critico.

In qualità di prima regione industriale europea, è soprattutto la Germania che deve fare i conti con basse aspettative. Numerosi allarmi sugli utili di grandi aziende come BASF o Daimler sottolineano il clima difficile che domina nei rispettivi settori. La questione chiave per le prossime settimane è la seguente: le misure annunciate e applicate dalle banche centrali possono ridare slancio all'economia, o stiamo lentamente scivolando in un terreno insidioso, forse addirittura in una recessione? Le borse si trovano in prossimità dei massimi e non sono pronte ad affrontare un ribasso. È proprio qui che si nasconde il pericolo, nei mesi stagionalmente deboli di agosto e settembre. Nel breve periodo l'eccessiva euforia e leggerezza rendono le borse molto vulnerabili alle correzioni. Un ulteriore intervento della Fed sui tassi non è assolutamente necessario in un'ottica congiunturale; futuri tagli saranno motivati piuttosto dalla politica (si vedano i commenti del presidente statunitense Trump) e dalle aspettative dell'opinione pubblica nei confronti della Fed. Se nelle prossime settimane la Fed non si muoverà chiaramente a favore di ulteriori riduzioni dei tassi, i mercati statunitensi potrebbero reagire negativamente.

Nell'ambito del portafoglio abbiamo liquidato le azioni di BASF dopo un allarme sugli utili e ridotto ancora le componenti cicliche del fondo. Considerata l'entità dell'allarme sugli utili, il titolo ha reagito in modo misurato, con perdite di corso a una cifra. Ciò nonostante, la valutazione è salita a causa della riduzione delle stime, esponendo il titolo nell'attuale contesto a ulteriori perdite.

A fronte delle aspettative al momento elevate nei confronti dei mercati, dell'andamento debole della borsa nei mesi estivi e dei nodi tuttora irrisolti (Brexit e scontro commerciale), a luglio la quota azionaria si attestava in media a un moderato 40%.

Se nelle prossime settimane le misure annunciate dalle banche centrali si tradurranno in una crescita positiva, potremo in qualsiasi momento rafforzare significativamente tale quota grazie alle nostre disponibilità liquide. Alla luce del forte calo dei tassi negli Stati Uniti e soprattutto della politica monetaria europea sempre più chiaramente improntata al motto "low for longer… perhaps forever", nel medio termine le azioni continuano a rappresentare un investimento base nel portafoglio dell'Ethna-DYNAMISCH.

Grafico 1: struttura del portafoglio* di Ethna-DEFENSIV

Grafico 2: struttura del portafoglio* di Ethna-AKTIV

Grafico 3: struttura del portafoglio* di Ethna-DYNAMISCH

Grafico 4: composizione del portafoglio di Ethna-DEFENSIV per valuta

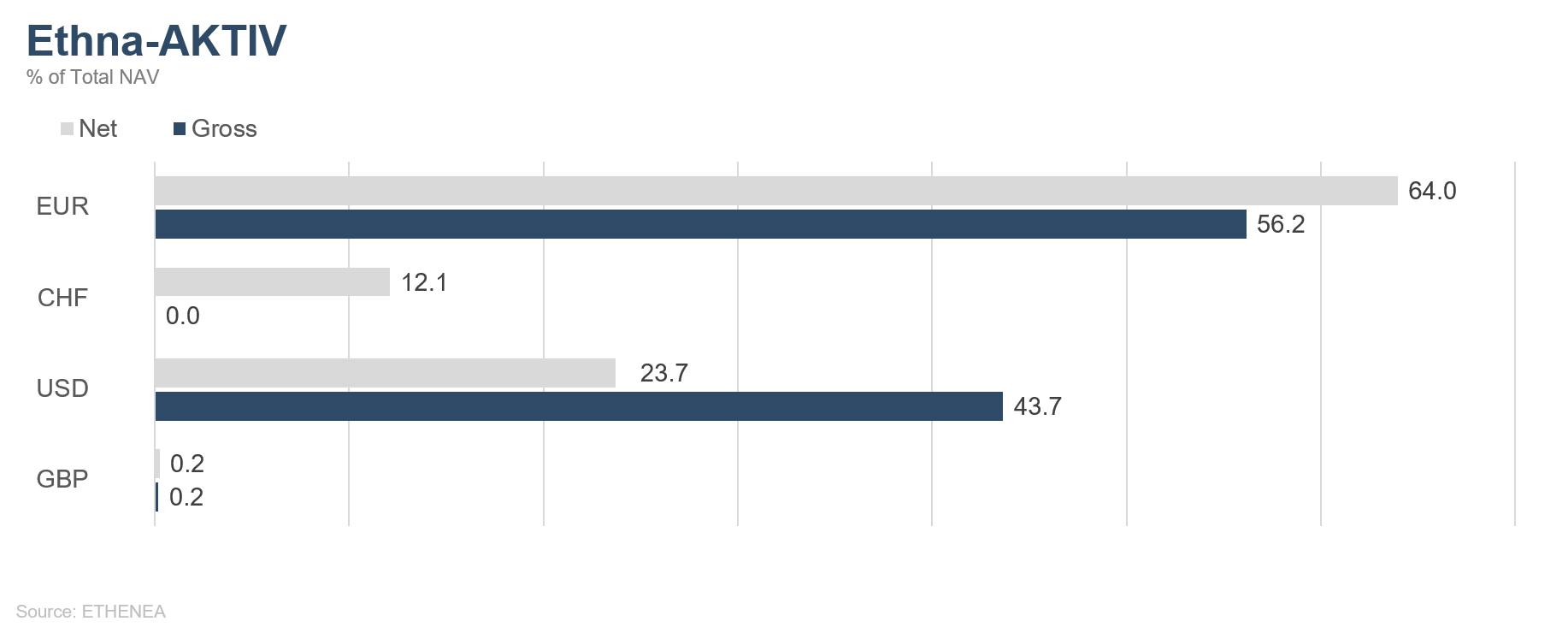

Grafico 5: composizione del portafoglio di Ethna-AKTIV per valuta

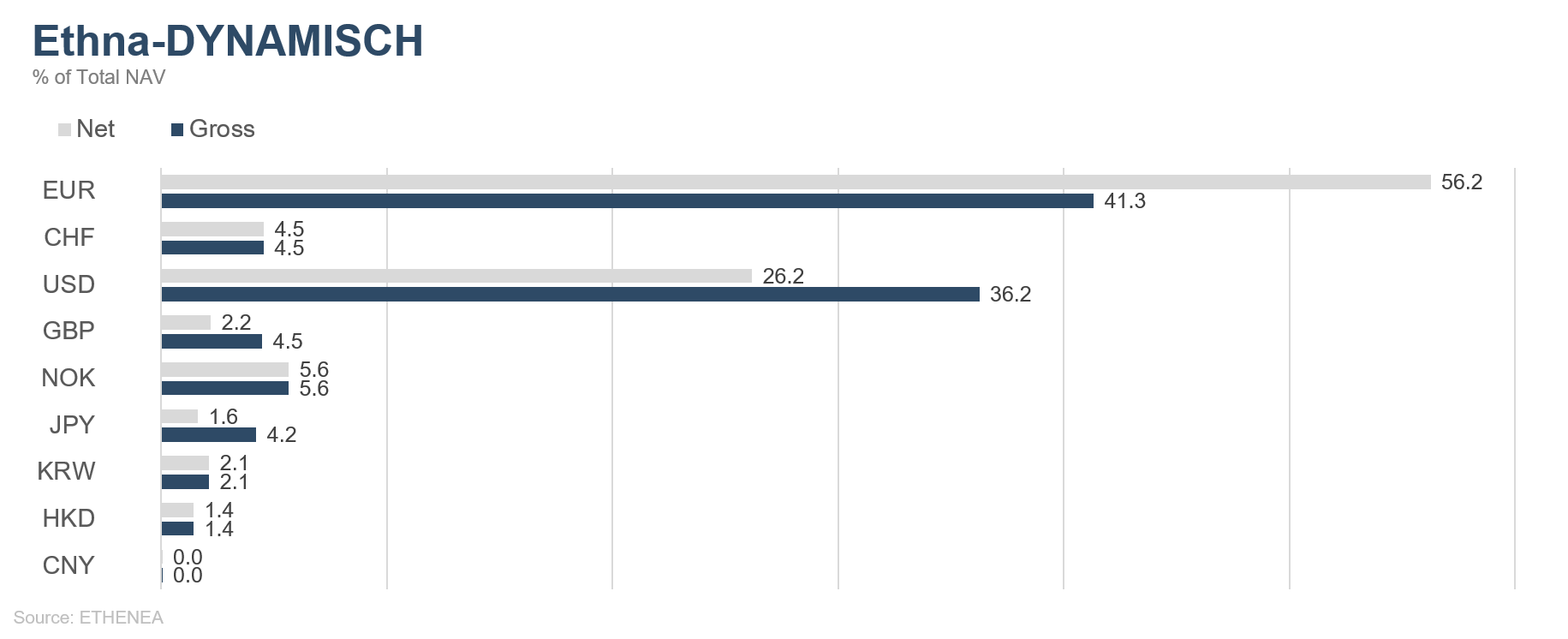

Grafico 6: composizione del portafoglio di Ethna-DYNAMISCH per valuta

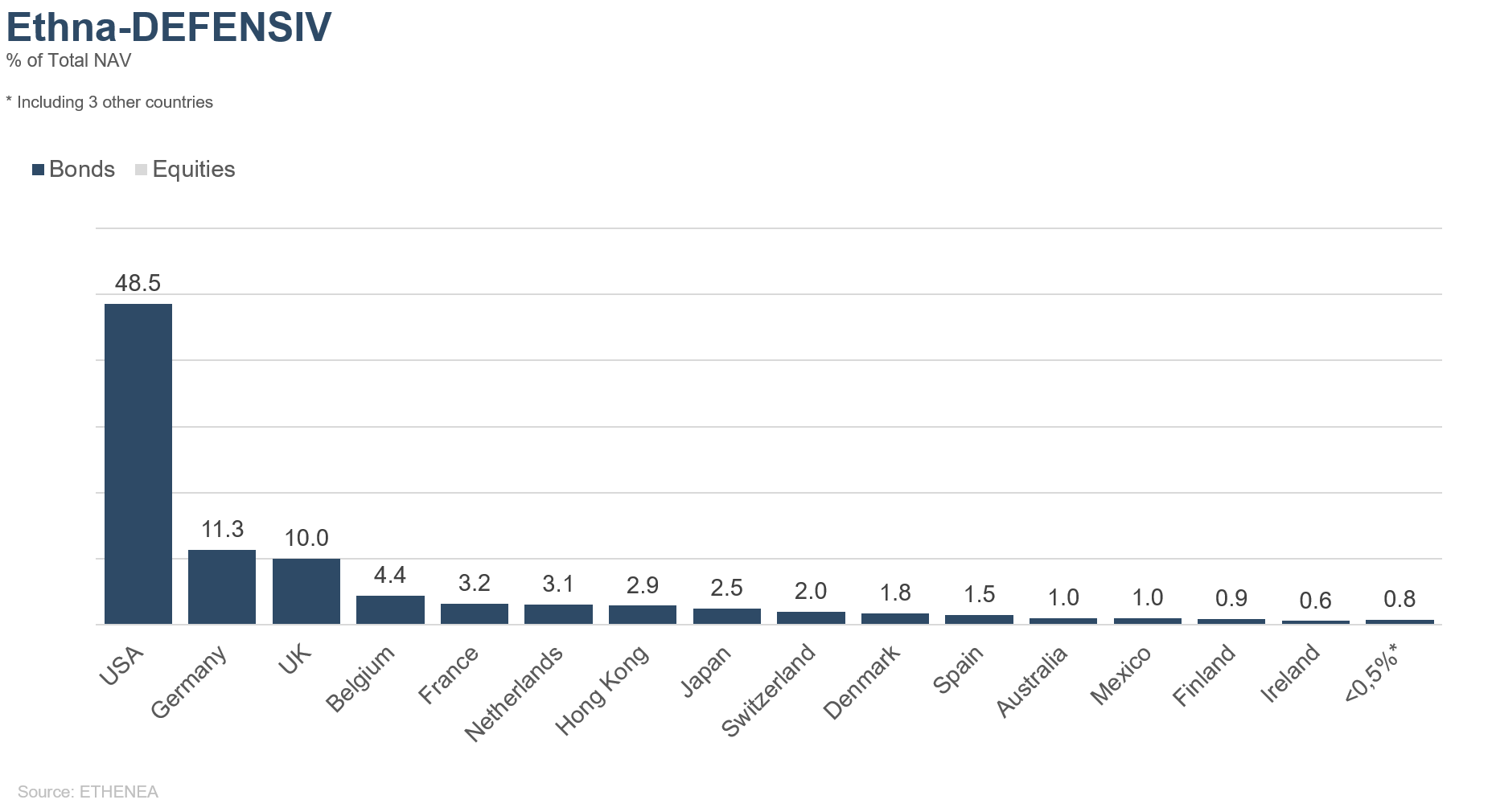

Grafico 7: composizione del portafoglio di Ethna-DEFENSIV per regione

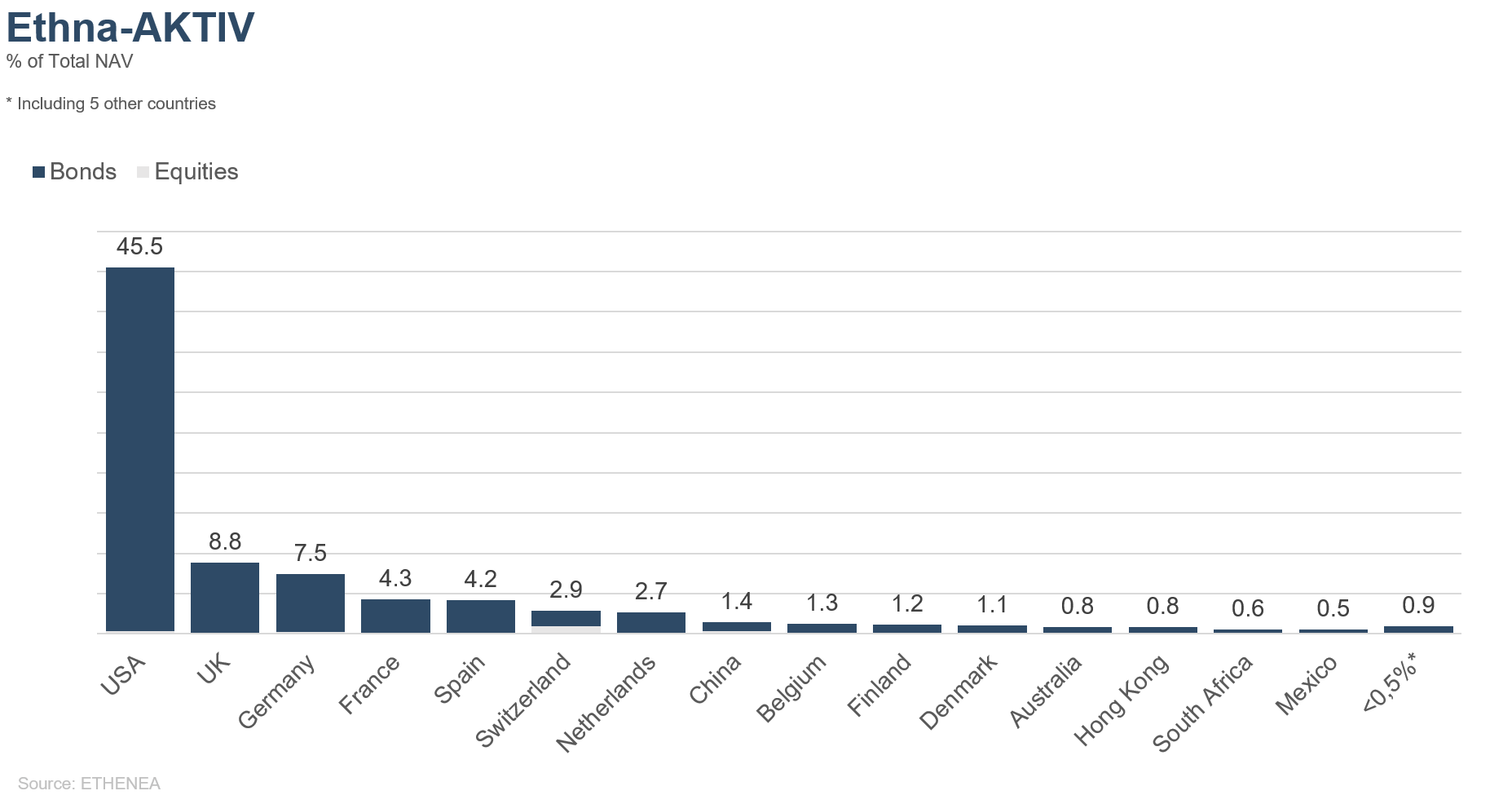

Grafico 8: composizione del portafoglio di Ethna-AKTIV per regione

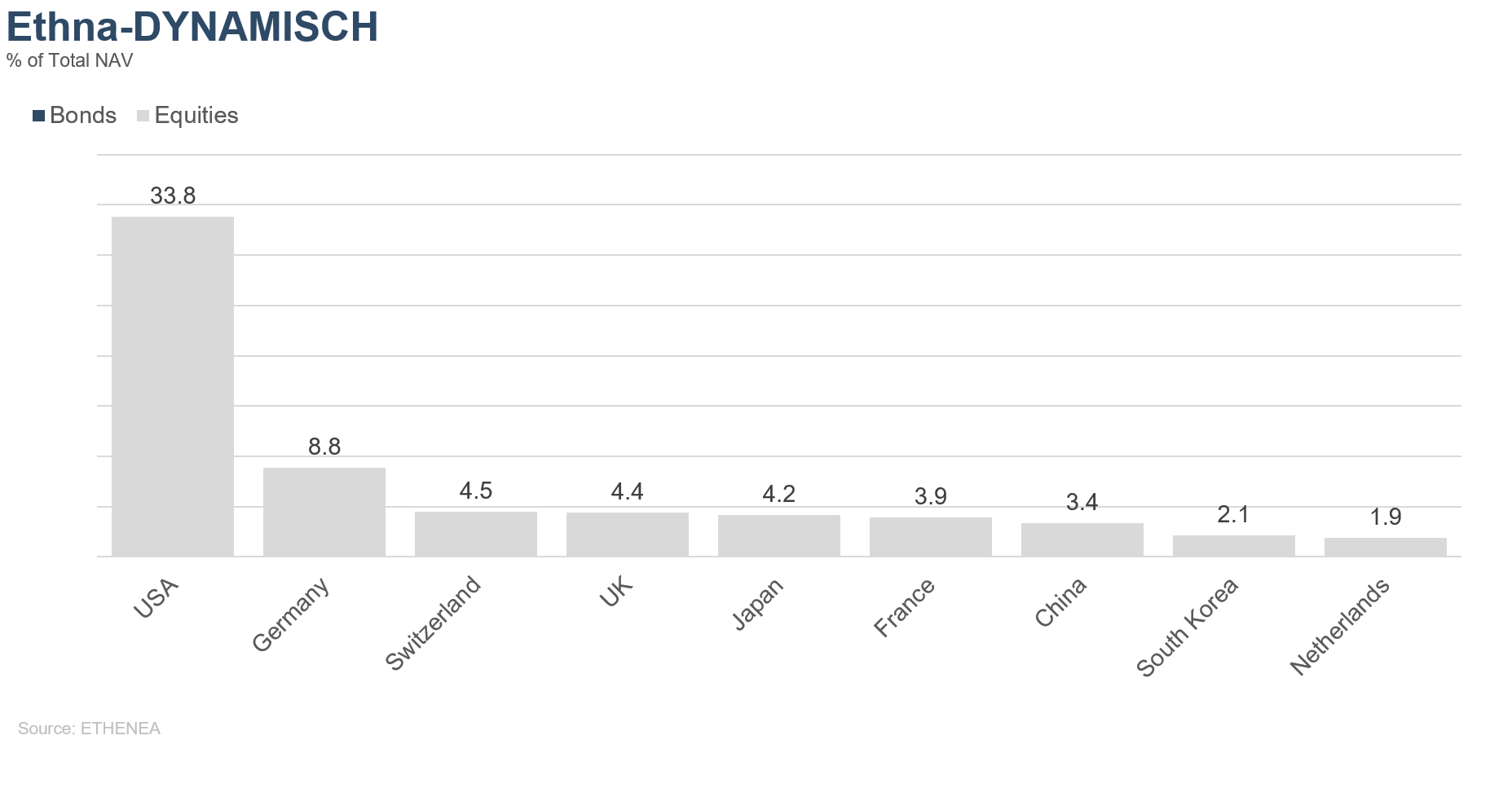

Grafico 9: composizione del portafoglio di Ethna-DYNAMISCH per regione

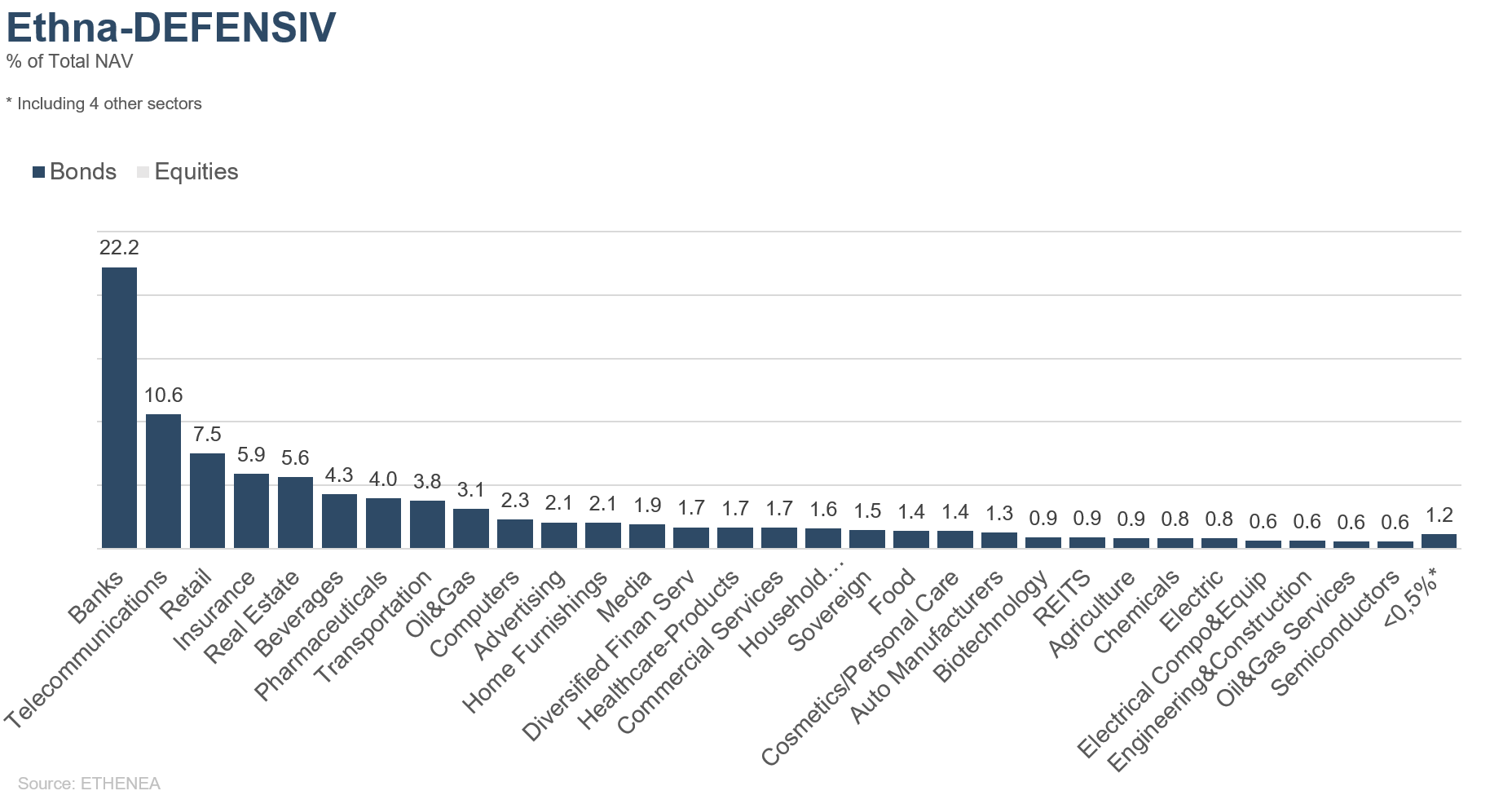

Grafico 10: composizione del portafoglio di Ethna-DEFENSIV per settore degli emittenti

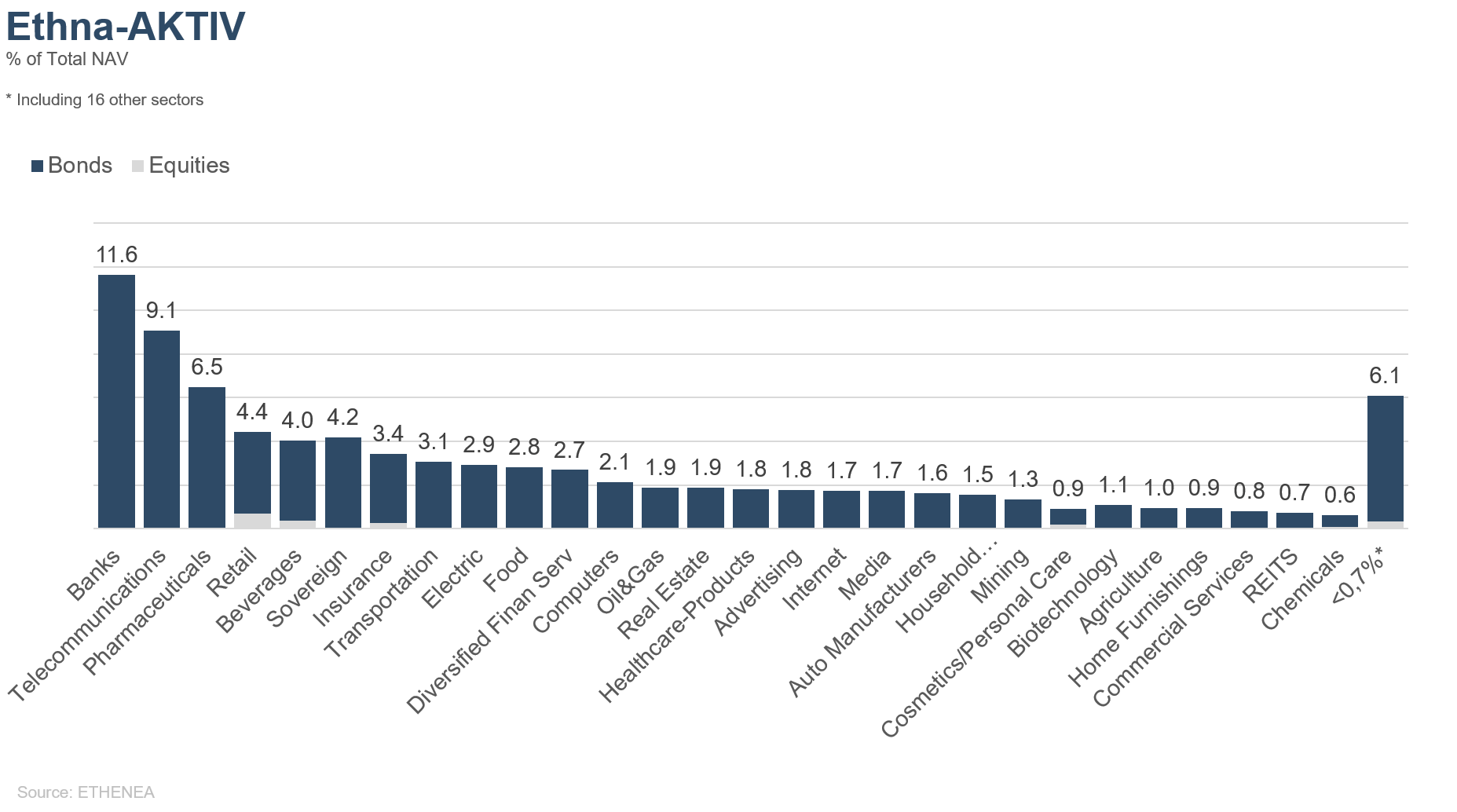

Grafico 11: composizione del portafoglio di Ethna-AKTIV per settore degli emittenti

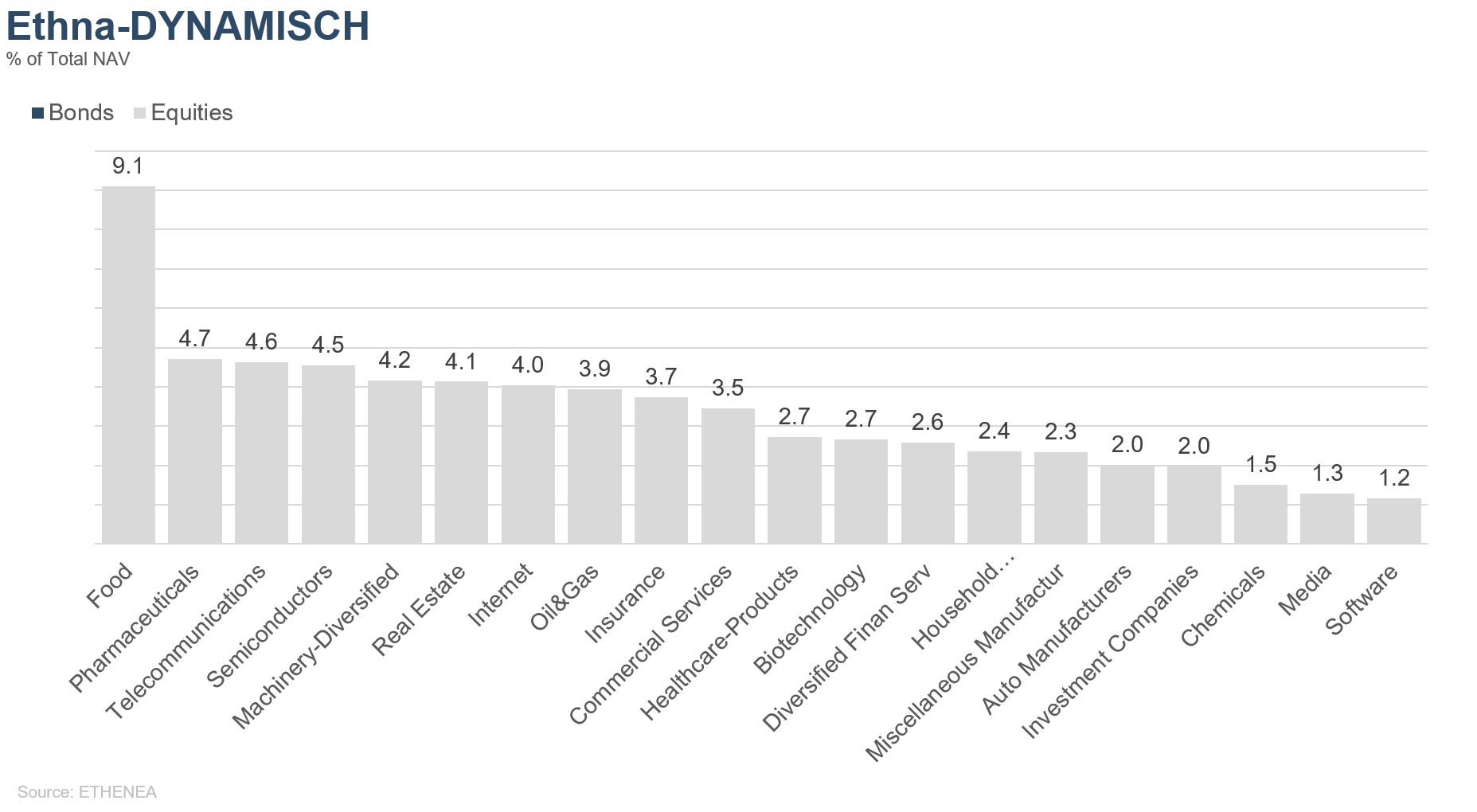

Grafico 12: composizione del portafoglio di Ethna-DYNAMISCH per settore degli emittenti

* La voce "Cash" comprende i depositi a termine, i depositi overnight e i conti correnti/di altro tipo. La voce "Equities net" comprende gli investimenti diretti e l'esposizione derivante dai derivati azionari.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

La presente comunicazione marketing è destinata esclusivamente a fini informativi. È vietata la trasmissione a persone residenti in paesi in cui il fondo non è autorizzato alla distribuzione, in particolare negli Stati Uniti o a persone statunitensi. Le informazioni non costituiscono un'offerta o una sollecitazione all'acquisto o alla vendita di titoli o strumenti finanziari e non sostituiscono la consulenza personalizzata all'investitore o al prodotto. Non tengono conto degli obiettivi di investimento individuali, della situazione finanziaria o delle esigenze particolari del destinatario. Prima di prendere una decisione di investimento, è necessario leggere attentamente i documenti di vendita vigenti (prospetto, documenti contenenti le informazioni chiave/PRIIPs-KIDs, relazioni semestrali e annuali). Questi documenti sono disponibili in tedesco e in traduzione non ufficiale presso ETHENEA Independent Investors S.A., la banca depositaria, gli agenti di pagamento o informazione nazionali e su www.ethenea.com. I principali termini tecnici sono disponibili nel glossario su www.ethenea.com/glossario/. Informazioni dettagliate su opportunità e rischi dei nostri prodotti sono disponibili nel prospetto vigente. I rendimenti del passato non sono un indicatore affidabile dei rendimenti futuri. Prezzi, valori e rendimenti possono aumentare o diminuire e portare alla perdita totale del capitale investito. Gli investimenti in valute estere sono soggetti a rischi valutari aggiuntivi. Dalle informazioni fornite non si possono derivare impegni o garanzie vincolanti per risultati futuri. Ipotesi e contenuti possono cambiare senza preavviso. La composizione del portafoglio può cambiare in qualsiasi momento. Il presente documento non costituisce una completa informativa sui rischi. La distribuzione del prodotto può comportare remunerazioni a favore della società di gestione, di società collegate o di partner distributivi. Fanno fede le informazioni su remunerazioni e costi contenute nel prospetto vigente. Un elenco degli agenti di pagamento e informazione nazionali, un riepilogo dei diritti degli investitori e informazioni sui rischi di un errato calcolo del valore netto d'inventario sono disponibili su www.ethenea.com/note-legali/. In caso di errore nel calcolo del NAV, l'indennizzo avverrà secondo la Circolare CSSF 24/856; per quote sottoscritte tramite intermediari finanziari, l'indennizzo può essere limitato. Informazioni per gli investitori in Svizzera: Il paese d'origine del fondo d'investimento collettivo è il Lussemburgo. Il rappresentante in Svizzera è IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. L'agente di pagamento in Svizzera è DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), lo statuto e le relazioni annuali e semestrali possono essere ottenuti gratuitamente dal rappresentante. Informazioni per gli investitori in Belgio: Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), le relazioni annuali e semestrali del comparto sono disponibili gratuitamente in tedesco su richiesta presso ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Lussemburgo e presso il rappresentante: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Lussemburgo. Nonostante la massima cura, non si garantisce l'esattezza, la completezza o l'attualità delle informazioni. Fanno fede esclusivamente i documenti originali in tedesco; le traduzioni sono solo a scopo informativo. L'utilizzo di formati pubblicitari digitali è a proprio rischio; la società di gestione non si assume alcuna responsabilità per malfunzionamenti tecnici o violazioni della protezione dei dati da parte di fornitori di informazioni esterni. L'utilizzo è consentita solo nei paesi in cui è legalmente permessa. Tutti i contenuti sono protetti da copyright. Qualsiasi riproduzione, distribuzione o pubblicazione, totale o parziale, è consentita solo previo consenso scritto della società di gestione. Copyright © ETHENEA Independent Investors S.A. (2026). Tutti i diritti riservati. 02/08/2019