La rinascita del value: dobbiamo attendere ancora

Quando gli investitori discutono sugli sviluppi dei mercati azionari un tema assume spesso particolare rilevanza: le enormi differenze tra le performance degli stili d'investimento Value e Growth. Da anni, i titoli growth sovraperformano nettamente quelli value. In 11 degli ultimi 12 anni, i primi hanno messo a segno la migliore performance a livello globale. Dopo la crisi finanziaria globale del 2008/09, il 2016 è stato l'unico anno in cui le azioni value hanno spodestato le growth, relegandole al secondo posto. Quanto più si sono diffuse negli ultimi anni le voci annuncianti un'inversione di tendenza e la rinascita dello stile Value, tanto più vigorosamente i titoli growth hanno continuato a sovraperformare. La presunta rinascita è ogni volta durata solo poche settimane, al massimo qualche mese. Vale quindi la pena di affrontare nuovamente questo tema in modo più approfondito.

Già le stesse definizioni di Growth e Value possono rimandare ad approcci più o meno sofisticati. L'approccio più semplice e diffuso fa perno su parametri di valutazione relativamente semplici, quali il rapporto prezzo/utile (P/E) o il rapporto prezzo/valore contabile (P/B), volti a determinare se un'azione è conveniente o meno e può essere inserita in un indice value, oppure se si tratta di un titolo a forte crescita più adatto a un indice growth. Quasi tutte le osservazioni di natura quantitativa in merito, comprese le statistiche di cui sopra, si basano su tali presupposti e indici.

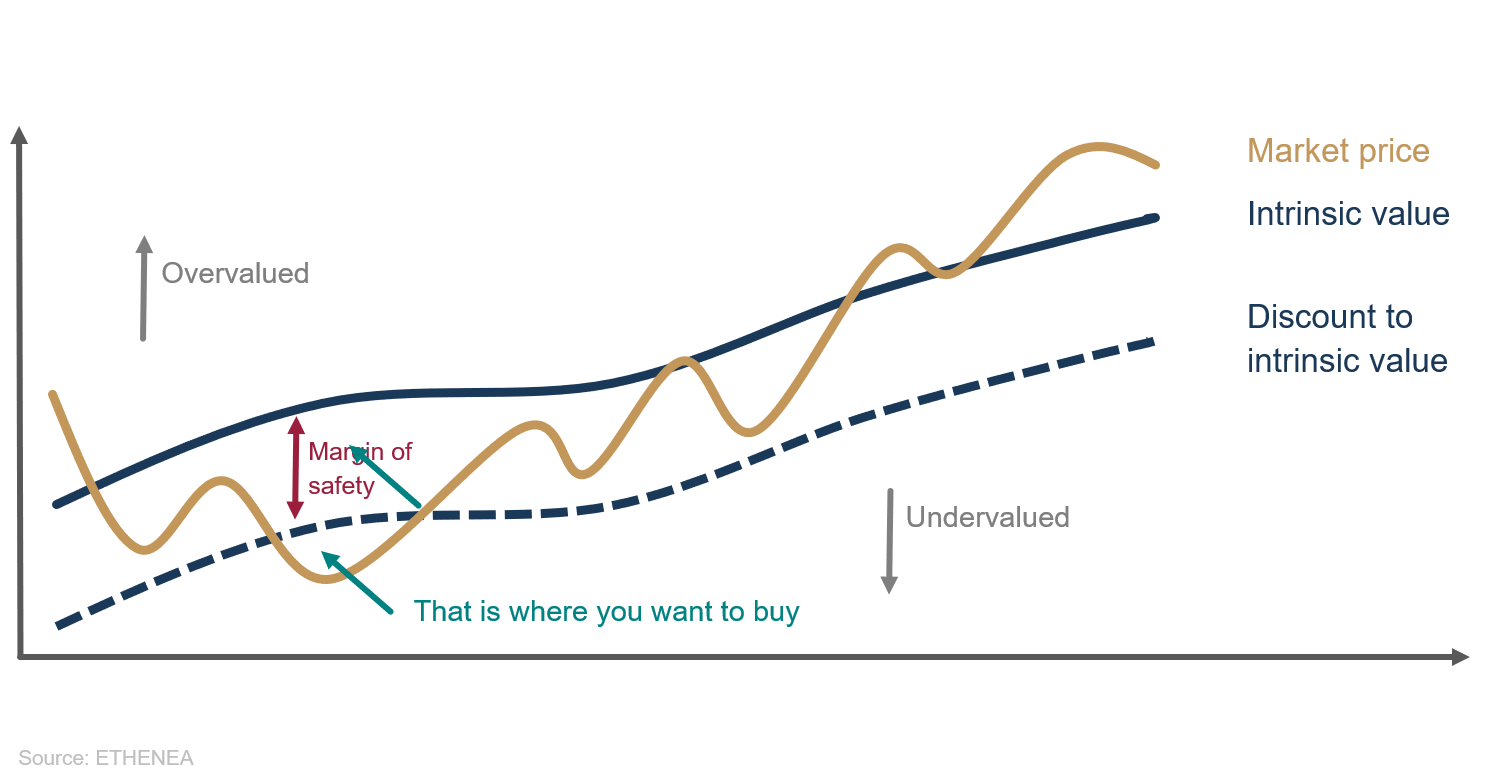

Ma non mancano approcci più sofisticati. Gli investitori value più professionali non criticano la metodologia relativamente semplice adottata dai fornitori di indici ma il concetto di margine di sicurezza. L'investimento value poggia sull'idea che sia possibile calcolare il valore intrinseco o economico di ogni azienda, che idealmente prende in considerazione tutte le aspettative rilevanti sugli sviluppi futuri nonché l'attuale contesto dei mercati finanziari. Se il prezzo di mercato dell'azione si colloca sufficientemente al di sotto di questo valore intrinseco, la teoria dice che il titolo può essere acquistato con un margine di sicurezza e, ci si augura, rivenduto a un prezzo superiore in un secondo momento, permettendo di generare un profitto. Questa dinamica viene riportata schematicamente in centinaia di presentazioni destinate agli investitori ed è strutturata analogamente a quanto illustrato nel grafico 1:

Grafico 1: Ecco come viene presentato nel materiale informativo

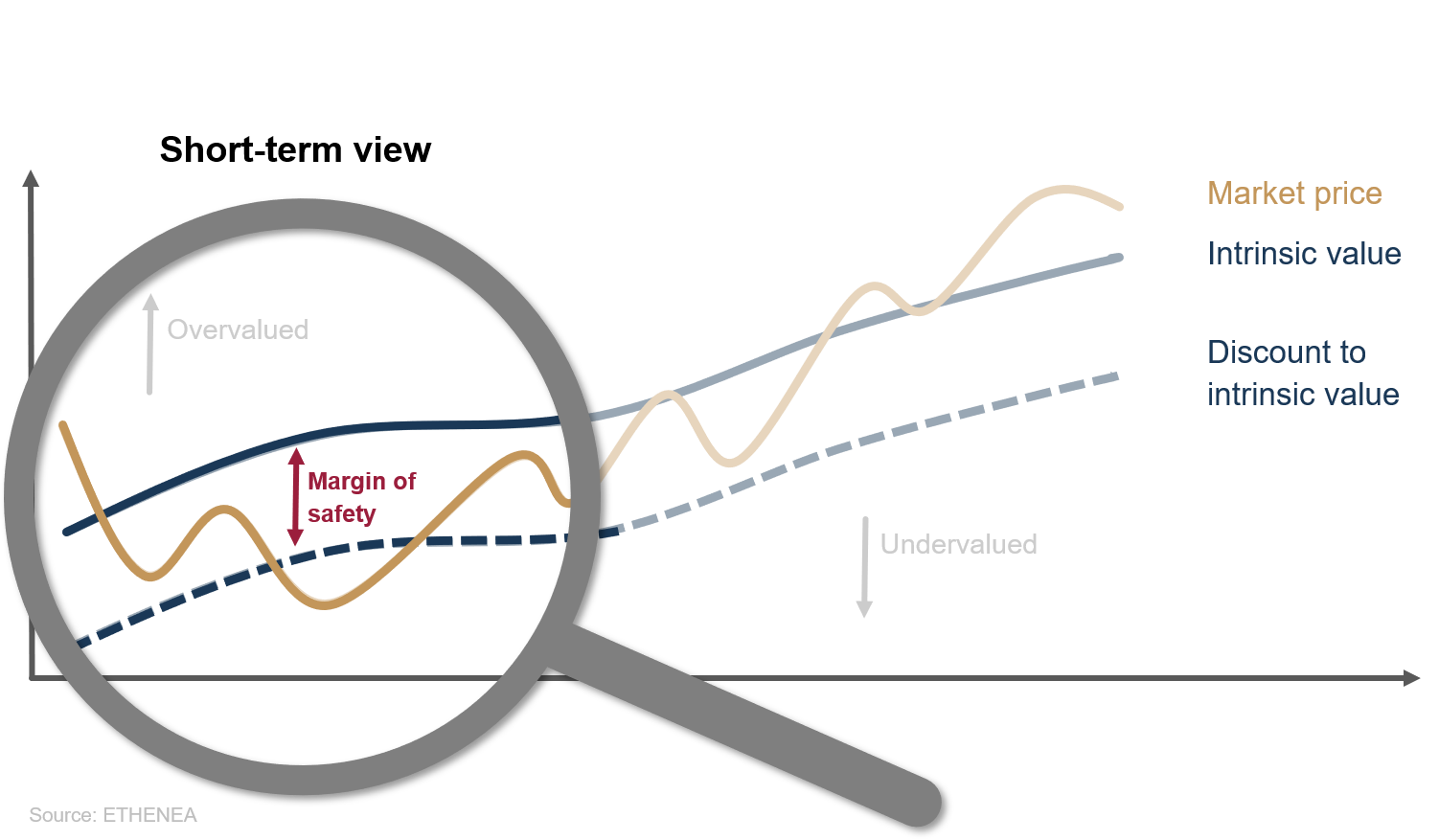

Per quanto efficacemente il grafico 1 possa mostrare i vantaggi della filosofia Value, quest'ultima poggia su una supposizione implicita che nella prassi può rivelarsi assolutamente discutibile e di cui molti investitori sono spesso inconsapevoli. L'enfasi della strategia Value è posta chiaramente sulla valutazione, ovvero sul divario corrente tra la quotazione e il valore equo o intrinseco atteso dell'azione, come mostra il grafico 2

Grafico 2: Una questione di enfasi (a breve termine)

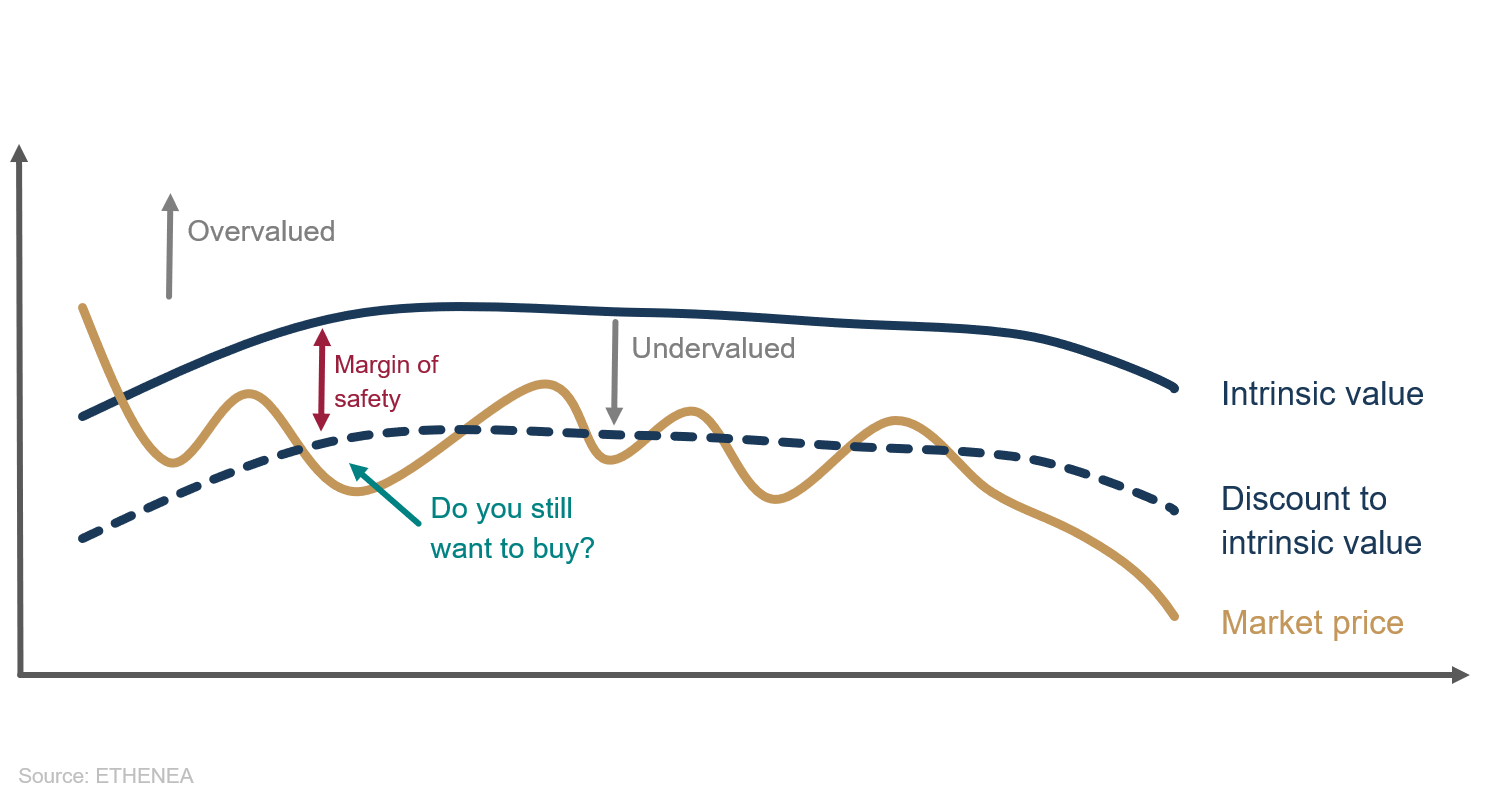

Il fatto che il valore intrinseco aumenti in futuro, come suggerisce la parte destra del grafico 2, non è per nulla garantito. Per molte imprese, la crescita strutturale è divenuta merce rara. Tuttavia, in assenza di crescita degna di nota, ci si chiede perché il valore di un'azienda dovrebbe aumentare nel più lungo periodo. In questo caso l'errore sta nelle ipotesi alla base della valutazione. Nel definire un orizzonte per una pianificazione dettagliata che in genere copre i successivi cinque anni, molti modelli di valutazione si basano su previsioni di crescita differenziate. Si ipotizza inoltre a priori che l'azienda considerata vada avanti per sempre e che i tassi di crescita siano costanti. Tale crescita prevista potrebbe tuttavia non materializzarsi, e il grafico 3 traccia un quadro della futura evoluzione del valore intrinseco decisamente più realistico di quello eccessivamente ottimistico presentato nei grafici 1 e 2. Questo maggiore realismo tuttavia è poco adatto a comunicazioni promozionali accattivanti.

Grafico 3: Ecco come si creano le trappole di valore

Nulla è conveniente senza motivo, come sa la maggior parte degli investitori value. È peraltro legittimo chiedersi perché la quotazione di un'azione scambiata oggi a sconto rispetto al suo valore intrinseco dovrebbe in seguito riallinearsi o addirittura superare il valore equo. Quasi tutti i settori della vita economica sono attualmente sottoposti a processi di trasformazione estremi che stanno generando vincitori ma anche sconfitti. Gli investitori che non affrontano questi sviluppi con la dovuta obiettività e flessibilità rischiano di infilarsi, psicologicamente e fisicamente, in un vicolo cieco da cui sarà difficile uscire.

Per anni, il settore automobilistico ne è stato un perfetto esempio. Gli investitori value sottolineano le quotazioni anche estremamente basse delle case automobilistiche tradizionali, che con P/E a una cifra si collocano ormai da anni nella fascia più bassa delle valutazioni azionarie. Gli argomenti basati sulle quotazioni continuano ad acquistare peso, giacché in un contesto di tassi bassi il livello complessivo delle valutazioni dei mercati è gradualmente salito. Ma come si presenta la situazione sull'altro fronte? Gli investitori growth amano riferirsi ai dirompenti modelli di business delle attuali star di questo segmento, che spesso sono le immediate concorrenti di società dalle quotazioni convenienti; si pensi ad esempio a Tesla, società statunitense pioniera nel settore delle automobili elettriche. Tuttavia in questi casi la valutazione corrente dei fatturati e dei profitti attesi in futuro passa sempre più in secondo piano. Il problema è che nella sostanza entrambe le scuole di pensiero hanno ragione (o torto). La crescita delle azioni dei primi risentirà dell'impatto dirompente della concorrenza, il che potrebbe impedire il futuro avvicinamento della quotazione al valore intrinseco. Nel caso dei titoli dei secondi, il rialzo delle quotazioni rispetto al valore intrinseco può causare massicce correzioni qualora la crescita prevista dal mercato non dovesse materializzarsi. Quindi né i titoli value né quelli growth rappresentano di per sé investimenti totalmente buoni o cattivi.

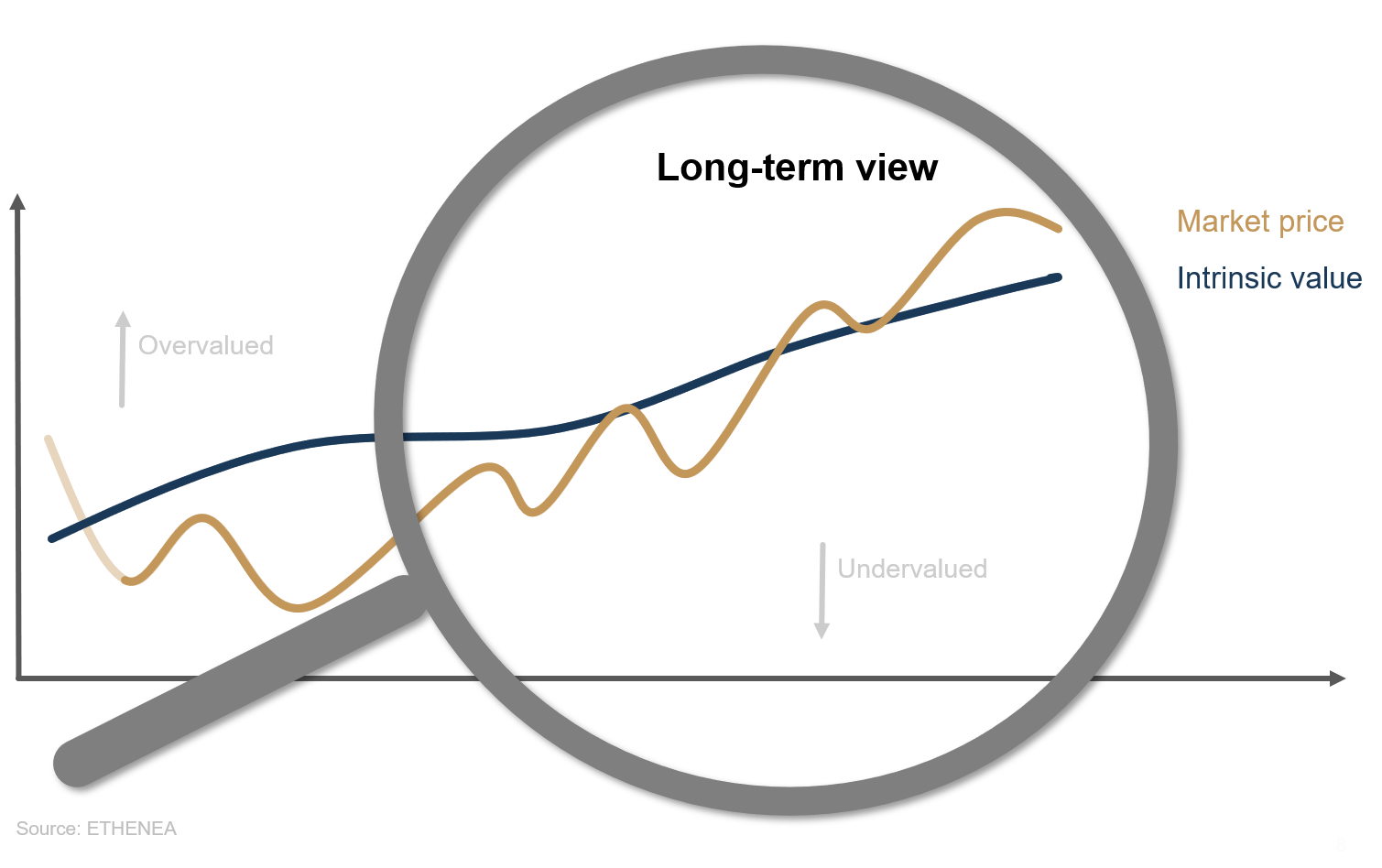

Grafico 4: Una questione di enfasi (a lungo termine)

Come risolvere il dilemma value/growth? Tenendo conto dei pro e dei contro dei due stili si possono già evitare gli errori più grossolani. Molto semplicemente, crescita e valutazione sono entrambi importanti. Tuttavia quanto più si guarda avanti e si opera in un orizzonte di lungo periodo, tanto più importante diventa l’esistenza di driver di crescita strutturali. L'impatto delle oscillazioni a breve termine sulle quotazioni diminuisce nel corso del tempo, come mostra il grafico 4.

Se i margini estremi delle valutazioni sono associati a maggiori rischi, è opportuno che gli investitori più prudenti restino nella fascia media. Questa non va confusa con la mediocrità, visto che qui si trovano aziende di elevata qualità che possono contare su fattori strutturali di crescita e su bilanci solidi, e che esibiscono al contempo valutazioni eque. Concentrandosi proprio su tali società, Ethna-DYNAMISCH, un fondo con focus azionario e il più aggressivo tra i tre Ethna Funds, è riuscito a sottrarsi alle trappole di valore, particolarmente insidiose negli ultimi anni. Come anche nel caso degli altri Ethna Funds, è generalmente opportuno seguire una strategia d'investimento improntata alla massima flessibilità al fine di conseguire rendimenti interessanti nelle più diverse fasi di mercato, senza dover dipendere eccessivamente da contesti di mercato mutevoli quali ad esempio i cicli value e growth.

Portfolio Manager Update & Posizionamento dei fondi

Ethna-DEFENSIV

I tassi tornano a salire? Nel parlare di tassi in questa sede ci riferiamo principalmente ai rendimenti dei titoli di Stato tedeschi e statunitensi a 10 anni. I tassi d'interesse a breve termine fissati dalla BCE e dalla Fed non cambieranno tanto rapidamente. La Fed non effettuerà un primo rialzo dei tassi prima della fine dell'anno prossimo, ma fino ad allora potranno succedere ancora molte cose. Nel caso della BCE si dovrà attendere ancora più a lungo per un primo innalzamento dei tassi.

A settembre i rendimenti dei titoli di Stato decennali tedeschi sono saliti dal -0,4% al -0,2%, quelli delle controparti statunitensi dall'1,31% all'1,51%. Abbiamo anche noi reagito a tali sviluppi ampliando ulteriormente le coperture costruite già in agosto e riducendo ancora la duration del nostro portafoglio obbligazionario portandola al di sotto di 2. In tal modo abbiamo potuto contenere nettamente le perdite sul versante obbligazionario (82% del portafoglio complessivo). Ma perché i rendimenti salgono proprio adesso, dopo essere rimasti stabili o aver evidenziato un leggero calo durante l'estate?

L'inflazione era salita già prima dell'estate, sia nell'Eurozona che negli USA, per cui non è sufficiente a spiegare il rialzo dei rendimenti, soprattutto perchè la maggior parte degli investitori ha fatto proprie le affermazioni della BCE e della Fed secondo cui l'impennata dell'indice dei prezzi sarebbe solo temporanea. Si prevede che nell'Eurozona l'accelerazione dell'inflazione raggiungerà il picco a novembre per poi tornare a gennaio al di sotto del 3% con lo svanire di alcuni effetti di base (ad es. la tassa sulle emissioni di carbonio e la fine della riduzione temporanea dell'IVA in Germania al termine del 2020). Negli USA l'accelerazione dell'inflazione potrebbe aver addirittura già raggiunto il culmine ad agosto. Tuttavia dato il brusco aumento recente dei prezzi dell'elettricità e del gas e viste le strozzature nelle catene di approvvigionamento, il calo dei tassi d'inflazione ai livelli obiettivo del 2% della BCE e della Fed potrà richiedere più tempo del previsto.

In questo contesto entrambe le banche centrali stanno contemplando la riduzione dei loro programmi di acquisti di obbligazioni da diversi miliardi. Nel corso della sua riunione di settembre, la Federal Reserve ha confermato che molto probabilmente l'annuncio ufficiale del cosiddetto "tapering" giungerà in occasione dell'incontro di inizio novembre. Gli acquisti dovrebbero terminare completamente nell'estate 2022. Dopo l'accelerazione del Pandemic Emergency Purchase Programme (PEPP) nel secondo e nel terzo trimestre 2021, la BCE ha di recente annunciato nel corso della riunione di settembre che nel prossimo trimestre gli acquisti saranno leggermente ridotti ai livelli dei primi tre mesi dell'anno. L'istituto di Francoforte insiste tuttavia nel dire che non si tratta di un "tapering" ma solo di un adeguamento. Se gli acquisti proseguiranno a ritmi invariati, i 1.850 miliardi di EUR previsti nel quadro del PEPP termineranno già poco prima di marzo 2022, data ufficiale della fine del programma. Nei prossimi incontri a fine ottobre e a dicembre, la BCE dovrà anche chiedersi come intenderà procedere dopo aprile 2022, quando il PEPP probabilmente finirà.

Finora gli acquisti delle banche centrali hanno fornito un valido contrappeso all'aumento dei tassi d'inflazione, e hanno impedito ai rendimenti dei titoli di Stato a lunga scadenza di salire bruscamente. I programmi di acquisto resteranno cospicui, almeno nel primo trimestre 2022, per cui i rendimenti dei Treasury decennali statunitensi e degli omologhi tedeschi subiranno a nostro avviso aumenti solo contenuti, pari rispettivamente all'1,75%-2% e allo 0%. Un'impennata dei rendimenti dei titoli di Stato USA è improbabile anche perché, raggiunti livelli intorno al 2%, tali titoli cominciano a esercitare una crescente attrattiva anche presso gli investitori internazionali i quali, anche tenendo conto dei costi di copertura dei rischi valutari, metterebbero a segno rendimenti comunque decisamente superiori a quelli offerti dai titoli di Stato locali. Comunque ci vorrà ancora del tempo perché si giunga a tale punto. Fino ad allora ridurremo decisamente la duration del nostro portafoglio obbligazionario mediante coperture.

Nell'immediato futuro non si prevede tuttavia ancora nessun rialzo dei tassi da parte delle banche centrali. I cosiddetti "dot plot" della Fed, che illustrano le previsioni della banca centrale statunitense sul futuro andamento dei tassi, indicano che il tasso di riferimento non dovrebbe salire oltre l'1,75%-2% entro la fine del 2024. Non è certamente possibile garantire per i prossimi due anni una crescita economica costante esente da crisi, né è chiaro se durante le crisi future gli istituti centrali saranno più disposti a guardare oltre l'immediato presente concentrandosi sul generale trend di crescita, ossia adottando una sorta di "average growth target (obiettivo medio di crescita)" da affiancare all'"average inflation target (obiettivo medio di inflazione)". L'esplosione dei prezzi dell'energia e l'aggravarsi delle strozzature delle catene di approvvigionamento potrebbero senza dubbio far precipitare l'economia mondiale in una crisi, rallentando sensibilmente la crescita. Ma non siamo ancora giunti a questo punto.

Ethna-DEFENSIV conferma pertanto il proprio atteggiamento cauto nei confronti dei rischi di tasso e mantiene la duration invariata a 2. Conserviamo i nostri investimenti azionari attraverso ETF in prossimità del massimo consentito del 10%. Attualmente l'esposizione all'oro svolge un ruolo secondario ed è stata pertanto ridotta al 2,5%. L'aumento dei tassi grava sul metallo giallo e il suo ruolo di protezione contro l'inflazione è passato in secondo piano. La nostra quota in USD è attualmente pari a poco meno del 20% e a settembre ha fornito un contributo dello 0,3%, aiutando a contenere le perdite in ambito obbligazionario grazie alle coperture (-0,3% circa), alle azioni (-0,35%) e all'oro (-0,15%). Nel complesso, Ethna-DEFENSIV (Classe T) ha ceduto lo 0,55% a settembre, ma a fine mese continuava a registrare una performance annua ancora positiva pari al +1,17%.

Ethna-AKTIV

Esattamente alla fine di settembre di 40 anni fa, il rendimento del titolo di Stato decennale USA era pari quasi al 16%, un massimo storico. Da allora le obbligazioni continuano a beneficiare dell'impatto strutturale del continuo calo dei tassi. Sebbene si sia spesso proclamata la fine del mercato rialzista, gli aumenti dei tassi si sono sempre dimostrati temporanei. Anche questo mese si è nuovamente osservato un netto rialzo dei rendimenti dei titoli di Stato, innescato a nostro avviso non solo dalle maggiori aspettative di inflazione, ma soprattutto dalla riunione della banca centrale statunitense. Solo cifre pessime sull'occupazione potrebbero impedire l'annuncio a novembre di una riduzione dei programmi di acquisti della Fed. Questo, unitamente alla maggiore probabilità di un rialzo dei tassi d'interesse già l'anno prossimo, ha provocato un aumento dei rendimenti dei titoli di Stato USA su tutta la curva. Anche se supponiamo che gli asset rischiosi, specialmente le azioni, possano salire di pari passo con i tassi d'interesse nella fase attuale, il mese di settembre ha confermato la sua fama negativa causando correzioni di prezzo su ampia scala. Anche l'imminente default del secondo maggiore sviluppatore immobiliare cinese, Evergrande, ha ovviamente avuto un impatto negativo. A causa di misure regolamentari volte a frenare le speculazioni immobiliari, la società, che ha debiti per circa 300 miliardi di USD, è stata esclusa dal rifinanziamento sul mercato dei capitali per un anno e mezzo abbondante, minacciando almeno per un breve periodo di essere il "momento Lehman Brothers" della Cina. Tuttavia, visto che Evergrande non gioca un ruolo così centrale nel sistema finanziario globale e che ci si può aspettare uno smantellamento, se non privo di perdite, perlomeno ordinato da parte dello Stato cinese, questo momento di stress è stato superato abbastanza rapidamente. Nonostante tutte le incognite, che però sono note e quindi prezzate, ci attendiamo una stabilizzazione dei dati sulla crescita, al momento ancora in calo. La prossima stagione dei risultati aziendali porterà maggiore chiarezza su questo fronte.

Continuiamo a gestire il portafoglio di Ethna-AKTIV con un sovrappeso sulle azioni, ponendo una particolare enfasi sui titoli statunitensi, le imprese appartenenti a settori growth nonché i comparti della sanità e dei consumi. In base alle nostre previsioni, sempre supponendo uno scenario di reflazione piuttosto che uno di stagflazione, le azioni di alta qualità dovrebbero continuare a sovraperformare. Nel comparto obbligazionario, poco più del 20% del portafoglio resta investito in titoli di qualità elevata. Come già riferito il mese scorso, abbiamo risposto al movimento dei tassi d'interesse riducendo leggermente la duration tramite la vendita di derivati su tassi d'interesse. Il rafforzamento della posizione in dollari USA, anch'essa annunciata il mese scorso, ha dato i suoi frutti. Nel corso del mese, il biglietto verde ha toccato un nuovo massimo annuale rispetto all'euro. Questo conferma il nostro orientamento positivo verso la valuta, la cui attrattiva è legata non solo al differenziale di crescita ma anche alle sue caratteristiche di "bene rifugio". Di conseguenza, abbiamo rafforzato l'allocazione in dollari USA al 36% e prevediamo di incrementarla ulteriormente verso il 40% a ottobre.

Ethna-DYNAMISCH

Il portafoglio è rimasto pressoché invariato rispetto al mese precedente, mentre nei giorni scorsi nell'Europa centrale è iniziato l'autunno. Il periodo di transizione da settembre a ottobre è tipicamente caratterizzato dall'ampia gamma di temperature che possono essere registrate nell'arco della giornata. Se di notte e di mattina può fare già molto freddo e un maglioncino caldo è assolutamente necessario, all'ora di pranzo il sole scalda ancora e si può tranquillamente stare in maglietta senza bisogno di giacca e maglione. Sui mercati finanziari si osserva al momento una situazione analoga: non fa né caldo né freddo. Contestualizzare e scegliere il posizionamento adeguato risulta di conseguenza complesso. La meteorologia offre molte analogie interessanti che ci aiutano a spiegare questa complessità. Benché stagioni e meteo siano interconnessi e, più in generale, il clima giochi un ruolo importante, è opportuno considerarli separatamente.

Facciamo tutti un passo indietro e osserviamo innanzitutto le condizioni climatiche sui mercati finanziari. Sul medio termine, il contesto di tassi bassi/nulli/negativi, accompagnato da elevati livelli di debito pubblico e da una crescita economica modesta, resta una delle condizioni predominanti ed è in ultima analisi la causa dei livelli di valutazione elevati in tutte le asset class. Ciò detto, le azioni rimangono a nostro avviso l'asset class strutturalmente preferita, in quanto in termini relativi presentano le quotazioni di gran lunga più allettanti e sono una delle poche alternative d'investimento da cui gli investitori possono ancora aspettarsi rendimenti reali (ossia al netto dell'inflazione) positivi. Nel caso di Ethna-DYNAMISCH, per anni ciò si è sostanzialmente tradotto in una quota azionaria un po' più alta rispetto a cinque o dieci anni fa. L'impatto più evidente di questo cambiamento climatico sui mercati finanziari è stata la decisione di aumentare la percentuale azionaria massima consentita del Fondo dal 70% al 100% a decorrere dal 1° luglio 2019. Ma la questione è più rilevante che mai e viene presa in considerazione in ogni decisione strategica d'investimento.

Proprio come il riscaldamento globale non implica che non abbiamo più bisogno del cappotto invernale, un rialzo strutturale del mercato azionario non significa che possiamo ignorare le stagioni e non adeguare il portafoglio di conseguenza. Mentre la natura si prepara all'autunno, nel ciclo economico ci troviamo, per così dire, nella fase di passaggio dalla primavera all'estate. La primavera, o meglio la fase iniziale del ciclo, è stata caratterizzata da una crescita particolarmente robusta. Partiamo da questo. Sebbene la transizione non vada sempre liscia e vi siano sempre alcuni operatori di mercato sensibili al meteo, possiamo tranquillamente lasciare nell'armadio il capotto invernale. O per dirla con termini dei mercati azionari: in linea di massima forti correzioni di prezzo superiori al 10% sono da escludersi, ragion per cui non sono necessarie misure di copertura radicali come a inizio 2020. D'altra parte, l'attuale crescita economica continua a sostenere le performance aziendali, i programmi di stimolo economico e d'investimento stando dando i loro frutti e il crescente numero di occupati favorisce la ripresa economica. L'estate tende a portare con sé altre sfide, come ad esempio la siccità in una regione e piogge torrenziali in un'altra. Nell'ambito del portafoglio globale, una sana diversificazione è indispensabile per affrontare scenari di questo tipo. D'altra parte, molti di questi sviluppi tendono generalmente a presentarsi sui mercati nel corso tempo e non giungono del tutto inaspettati. In Cina, per esempio, gli eccessi del mercato immobiliare e le regolamentazioni statali non si sono verificati di punto in bianco, anche se la loro portata può talvolta sorprenderci. E nemmeno le correzioni dei prezzi in segmenti di mercato caratterizzati da quotazioni eccessive, come l'elettromobilità, l'idrogeno, le SPAC, le IPO o le critpovalute, dovrebbero essere una sorpresa per un osservatore attento nel 2021. I rischi e le opportunità andrebbero sempre soppesati in modo oggettivo, sia nello specifico che in generale. È questo attualmente il principale obiettivo del nostro lavoro quotidiano di gestione del portafoglio. Con un portafoglio adeguatamente robusto, possiamo tollerare egregiamente anche i capricci meteorologici stagionali. In termini pratici, per Ethna-DYNAMISCH ciò significa continuare a gestire al centro dell'allocazione un portafoglio azionario equilibrato sotto molti punti di vista, che eviti per quanto possibile i rischi sopra elencati e si astenga dall'assumere ulteriori rischi di credito o di tasso d'interesse sul versante obbligazionario scarsamente remunerato.

Di conseguenza, le condizioni meteo recenti hanno avuto un impatto relativamente contenuto sul posizionamento. Certo, a nessuno piace prendersi la pioggia, nemmeno a noi, ma ogni tanto bisogna sopportare gli acquazzoni passeggeri, come è successo in qualche occasione il mese scorso. Evitare di uscire di casa per tutta l'estate per paura di questi inevitabili rovesci non avrebbe alcun senso. Teniamo comunque sotto stretto controllo la situazione meteorologica generale sui mercati, in quanto purtroppo il trend è stato chiaro di recente: la nuvolosità sta aumentando. Nella nostra analisi di mercato, quasi tutti i fattori in precedenza favorevoli si sono talmente indeboliti che sul breve termine i fattori negativi e quelli positivi sono in perfetto equilibrio. Seguiamo quindi da vicino gli ulteriori sviluppi di modo che, se dovesse accadere il peggio, non rischiamo di farci trovare impreparati con vestiti inadeguati. Ma nessuna decisione è ancora stata presa.

E così, arrivando alla fine di questo commento un po' più lungo e ricco di immagini su Ethna-DYNAMISCH, non c'è purtroppo un modo semplice per riassumere una situazione iniziale alquanto complessa, ma speriamo di aver dato ai lettori una maggiore consapevolezza del clima, della stagione e delle previsioni di maltempo sui mercati finanziari. Ci occupiamo quotidianamente delle implicazioni di tutto ciò sul posizionamento del portafoglio e vi terremo informati in questo Commento sui Mercati.

HESPER FUND - Global Solutions (*)

Dopo un forte recupero nella prima metà del 2021, la ripresa globale si trova ora in una fase di incertezza. La crescita della produzione sta rallentando rispetto ai ritmi sostenuti dei primi due trimestri dell'anno e le pressioni inflazionistiche sono più pronunciate delle attese. Sui mercati dei capitali ci sono diversi fattori d'ostacolo: le strozzature lungo le catene di approvvigionamento causate dalla pandemia e la carenza di energia elettrica alimentano i timori d'inflazione e spingono al rialzo i rendimenti dei titoli di Stato. Mentre molti paesi emergenti hanno già cominciato ad innalzare i tassi d'interesse, le principali banche centrali si stanno lentamente preparando a ridurre gli stimoli monetari legati alla pandemia. Negli Stati Uniti, i battibecchi all'interno del partito nel Congresso stanno bloccando una legge bipartisan sulle infrastrutture. Se il Congresso non dovesse accettare di alzare il tetto del debito, ciò potrebbe determinare una chiusura del governo e in ultima analisi un default. Il duro giro di vite normativo delle autorità di Pechino e il rischio che lo scandalo di Evergrande, gruppo immobiliare cinese altamente indebitato, si estenda hanno intensificato i timori per la crescita.

A settembre i mercati azionari hanno evidenziato un andamento particolarmente debole, in quanto l'aumento dei rendimenti obbligazionari ha messo fine ad un lungo periodo di guadagni mensili. Il rallentamento della dinamica di crescita e l'accelerazione dell'inflazione hanno pesato sulle borse, finora protagoniste di massimi storici, così come sui mercati obbligazionari. Il dollaro si è rafforzato e i prezzi delle materie prime del settore energetico sono saliti. La ripresa delle criptovalute ha subito una battuta d'arresto dopo che la Cina ne ha vietato il commercio dichiarando illegali tutte le attività correlate.

Negli Stati Uniti, l'indice tecnologico Nasdaq Composite ha guidato il crollo di settembre con un ribasso del 5,3%. L'S&P 500, il Dow Jones Industrial Average (DJIA) e il Russell 2000 hanno ceduto, rispettivamente, il 4,8%, il 4,3% e il 3,1%. Da inizio anno, tuttavia, tutti gli indici evidenziano ancora valori compresi tra il 10% e il 15%.

A differenza delle apprensioni per la crescita globale, le elezioni tedesche per il rinnovo del Bundestag non hanno avuto un grosso impatto sul mercato europeo. L'Euro Stoxx 50 Index (13,9% da inizio anno) ha però perso il 3,5% (-6,5% in USD), mentre nel Regno Unito il FTSE 100 (9,7% da inizio anno) ha ceduto lo 0,5% (-2,6% in USD). Lo Swiss Market Index (6,7% da inizio anno) ha perso slancio nel corso del mese, lasciando sul terreno il 6,2% (-7 % in USD).

I mercati azionari asiatici hanno evidenziato un andamento eterogeneo. In Cina, lo Shanghai-Shenzhen CSI 300 Index ha guadagnato l'1,3% (+1,2 % in USD). L'Hang-Sen Index di Hong Kong è crollato del 5% ad agosto a causa delle preoccupazioni per il settore immobiliare. Il Nikkei, invece, ha recuperato il 4,9% (-8% in USD).

Un'inflazione superiore al target e una crescita solida hanno portato la Fed e la Bank of England ad adottare toni più restrittivi. Entrambe sembrano pronte a ridurre le loro politiche monetarie espansive straordinarie. Dal momento che il ciclo economico europeo è in ritardo rispetto a quello statunitense, la BCE è ancora lontana da un inasprimento monetario. Tuttavia, le principali banche centrali sembrano concordare sul fatto che l'attuale aumento dell'inflazione è transitorio e dovrebbe normalizzarsi non appena superate le strozzature legate alla pandemia.

HESPER FUND - Global Solutions continua a prevedere una graduale ripresa della crescita mondiale, sostenuta da politiche monetarie e fiscali accomodanti e dai progressi sul fronte delle campagne vaccinali. Siamo però dell'avviso che il picco della crescita economica sia già stato superato. Con il progredire della ripresa, il contesto di metà ciclo tende a farsi più impegnativo per le autorità politiche e i mercati. Alla luce del quadro macroeconomico meno definito, il Fondo ha ridotto leggermente la sua esposizione azionaria e investe ora maggiormente in valute.

Nel corso del mese, il Fondo ha risposto con flessibilità alle oscillazioni del mercato, chiudendo e poi riaprendo alcune posizioni. A fine mese l'esposizione azionaria era pari al 34% del NAV. I maggiori rischi per i mercati azionari consistono in un aumento ingiustificato dei rendimenti dei titoli di Stato e in un inasprimento delle condizioni di finanziamento per via dell'attuale carenza di offerta. Pertanto, abbiamo gradualmente ridotto la duration del nostro portafoglio a un anno e mezzo.

L'asset allocation di HESPER FUNDS – Global Solutions viene costantemente monitorata e adeguata per tenere conto sia del sentiment del mercato sia dei cambiamenti dello scenario macroeconomico di riferimento.

Sul fronte valutario, a settembre il Fondo ha rafforzato la sua esposizione long al dollaro al 63% perlopiù tramite la vendita allo scoperto della sterlina britannica contro il biglietto verde. L'economia britannica è alle prese con un contesto impegnativo: indebolimento della crescita, carenza di energia e di manodopera, pressioni inflazionistiche ben oltre il target e nessuna prospettiva di commercio bilaterale con gli Stati Uniti. Tutti questi problemi potrebbero essere stati esacerbati dalla Brexit. Il Fondo ha conservato la sua posizione lunga di quasi l'11% nel franco svizzero e ha aperto una modesta posizione nella corona norvegese.

A settembre HESPER FUND - Global Solutions EUR T-6 ha perso lo 0,98%. La performance da inizio anno si è attestata al 6,1%. Negli ultimi 12 mesi il fondo ha guadagnato l'8,6%. La volatilità è rimasta contenuta al 6,4% da inizio anno e il fondo offre un interessante profilo di rischio/rendimento.

*La distribuzione di HESPER FUND - Global Solutions è attualmente consentita solo in Germania, Italia, Lussemburgo, Francia e Svizzera.

Grafico 5:struttura del portafoglio* di Ethna-DEFENSIV

Grafico 6: Struttura del portafoglio* di Ethna-AKTIV

Grafico 7: Struttura del portafoglio* di Ethna-DYNAMISCH

Grafico 8: Composizione del portafoglio di Ethna-DEFENSIV per valuta

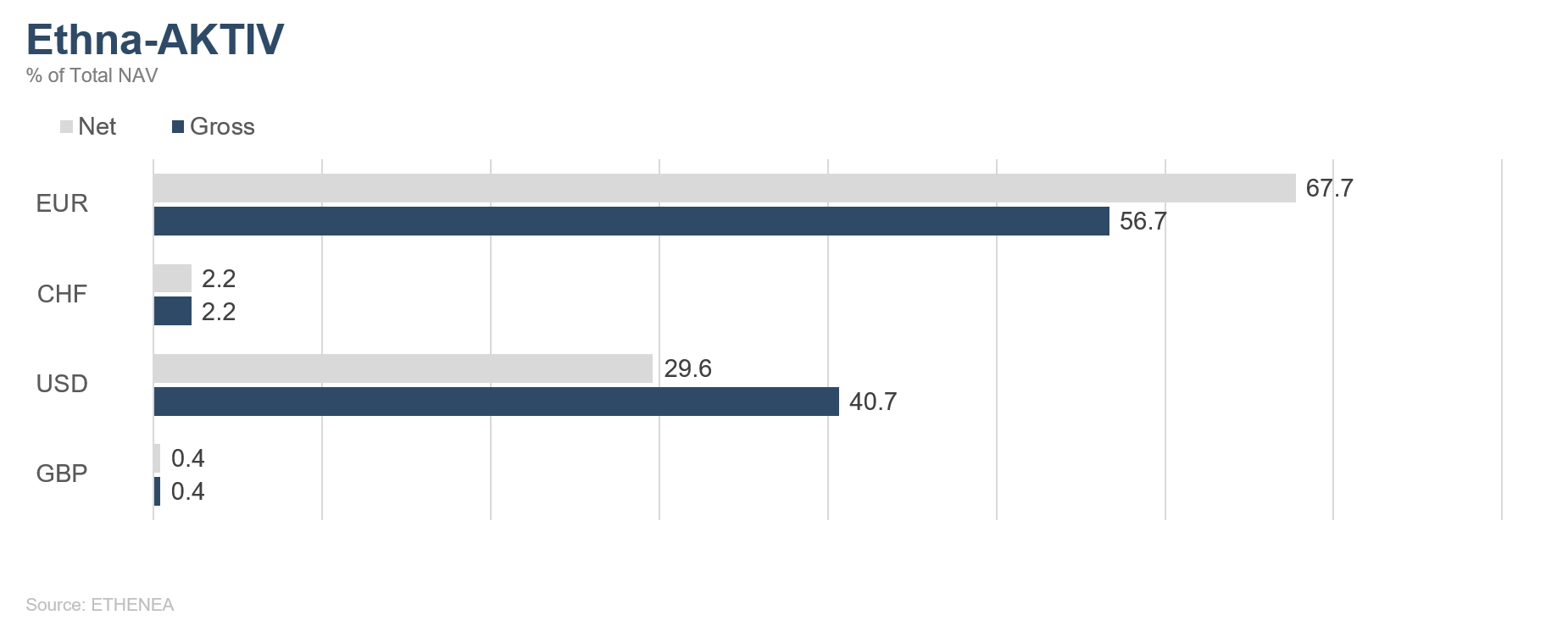

Grafico 9: Composizione del portafoglio di Ethna-AKTIV per valuta

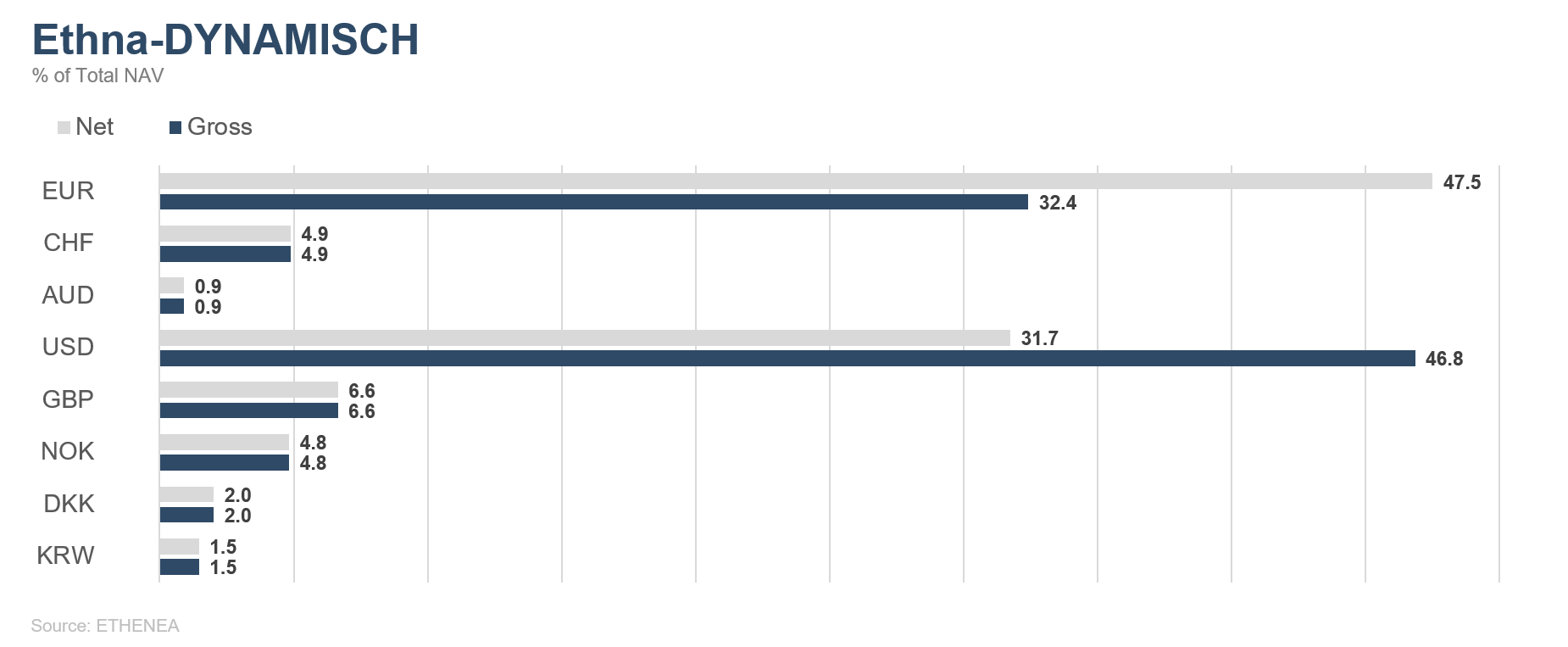

Grafico 10: Composizione del portafoglio di Ethna-DYNAMISCH per valuta

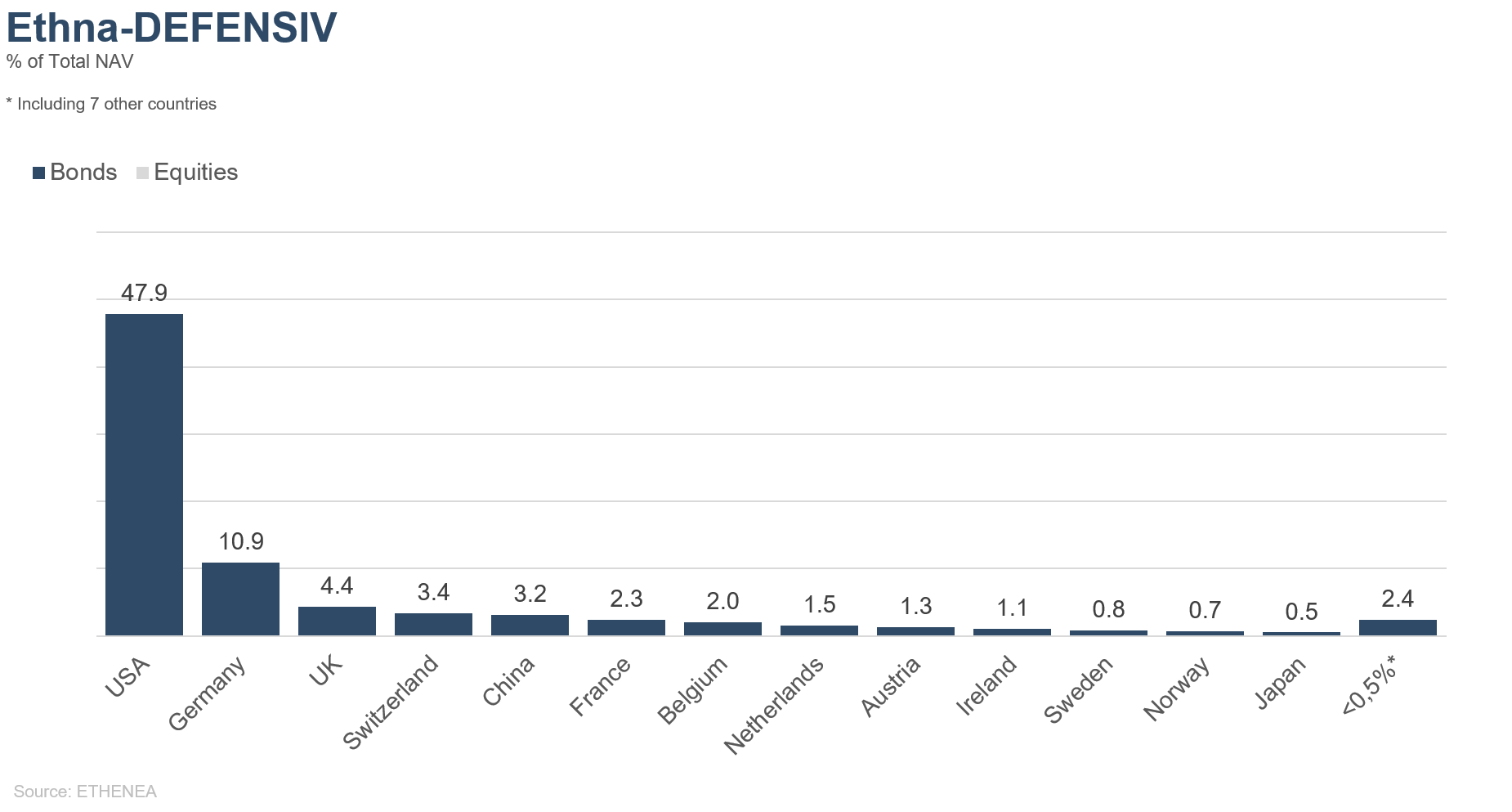

Grafico 11: Composizione del portafoglio di Ethna-DEFENSIV per regione

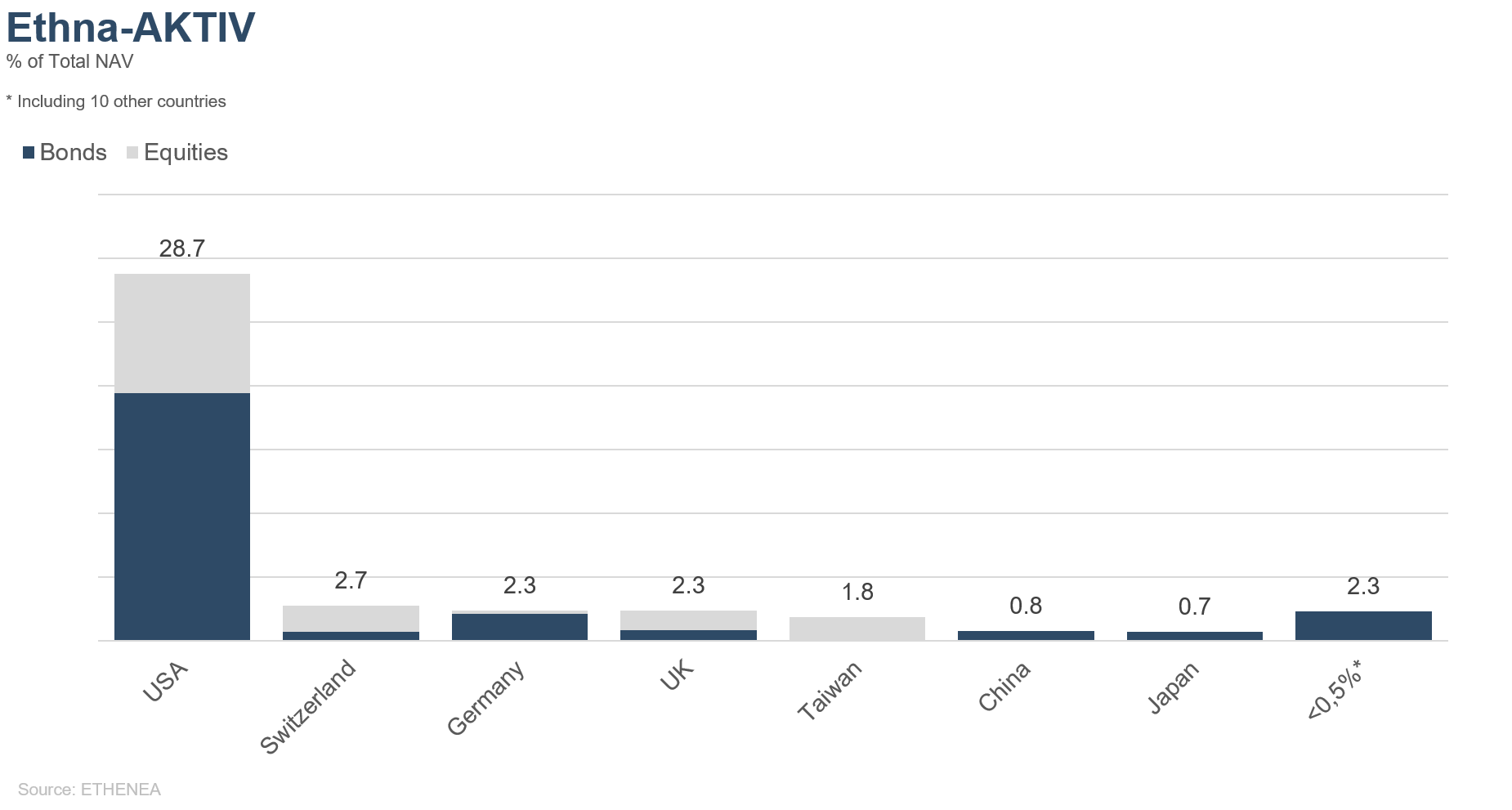

Grafico 12: Composizione del portafoglio di Ethna-AKTIV per regione

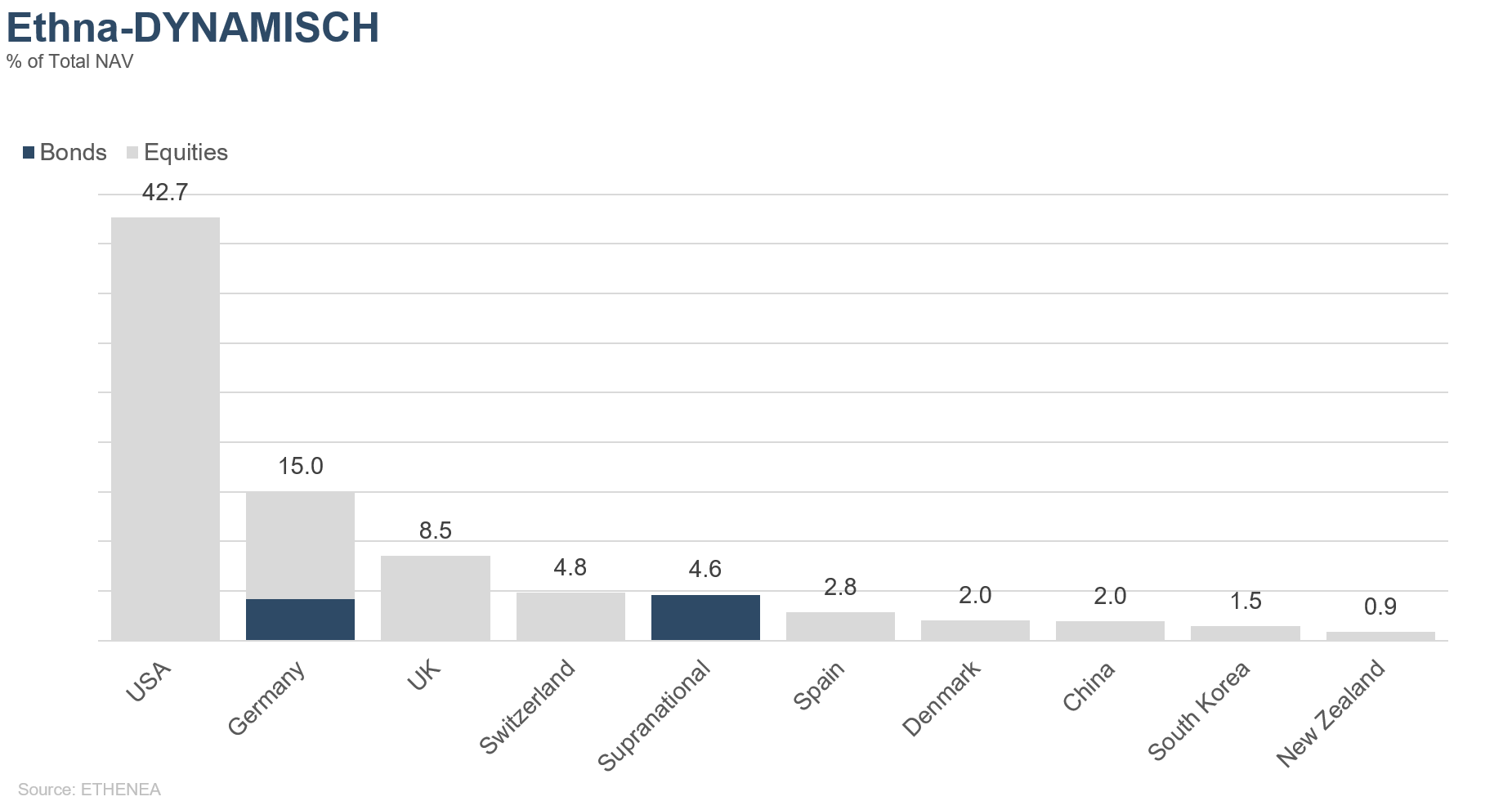

Grafico 13: Composizione del portafoglio di Ethna-DYNAMISCH per regione

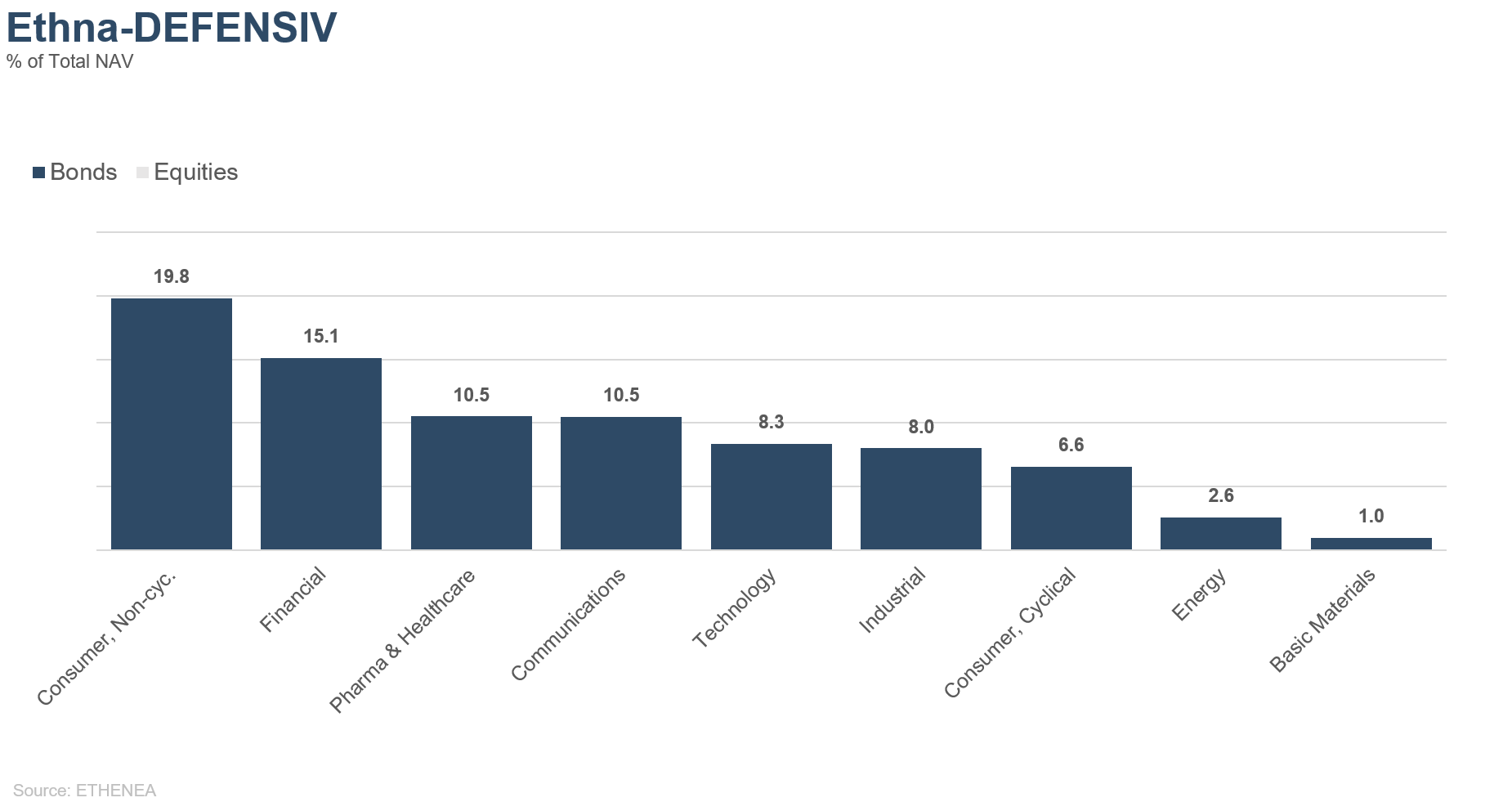

Grafico 14: Composizione del portafoglio di Ethna-DEFENSIV per settore degli emittenti

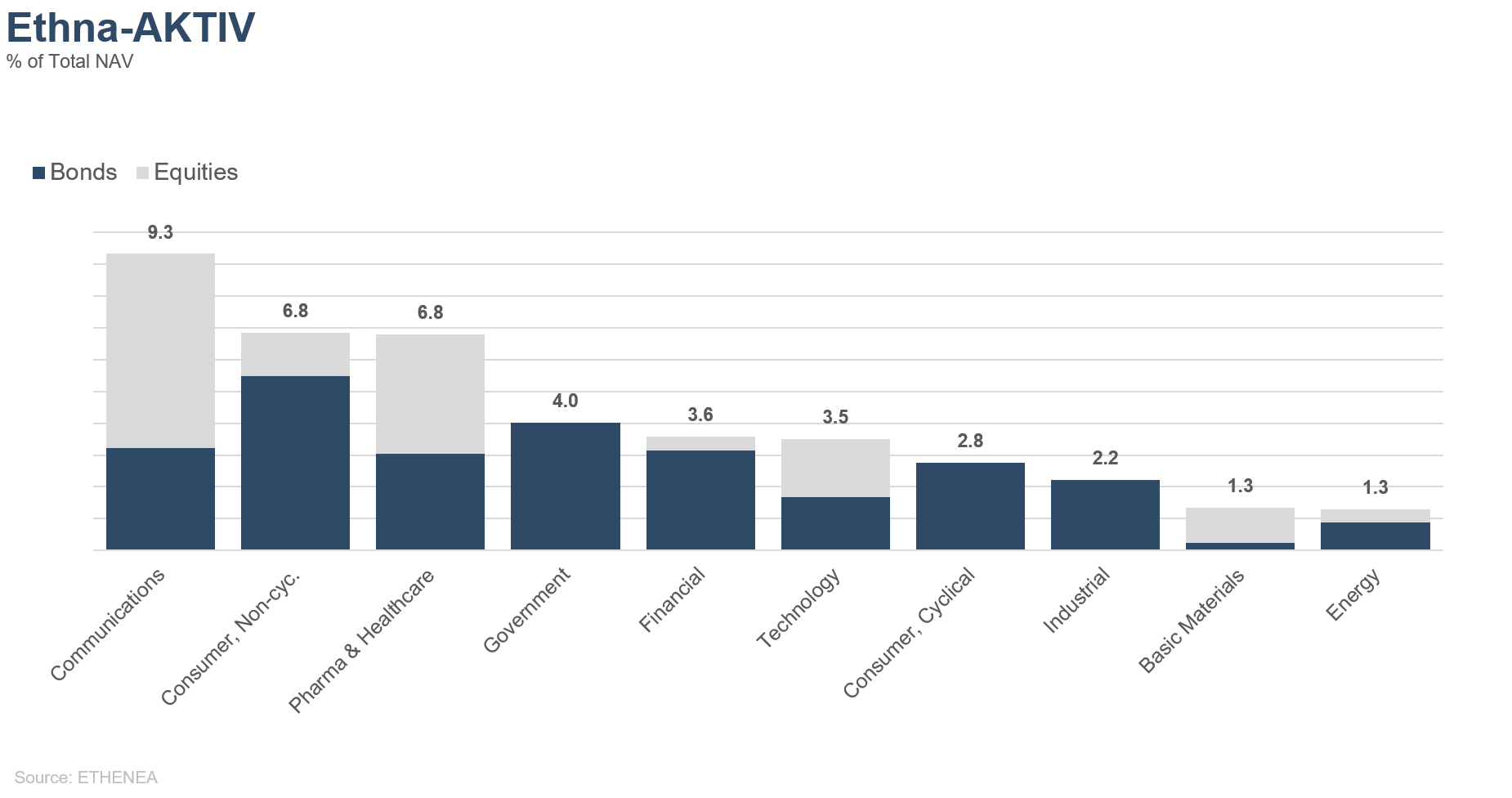

Grafico 15: Composizione del portafoglio di Ethna-AKTIV per settore degli emittenti

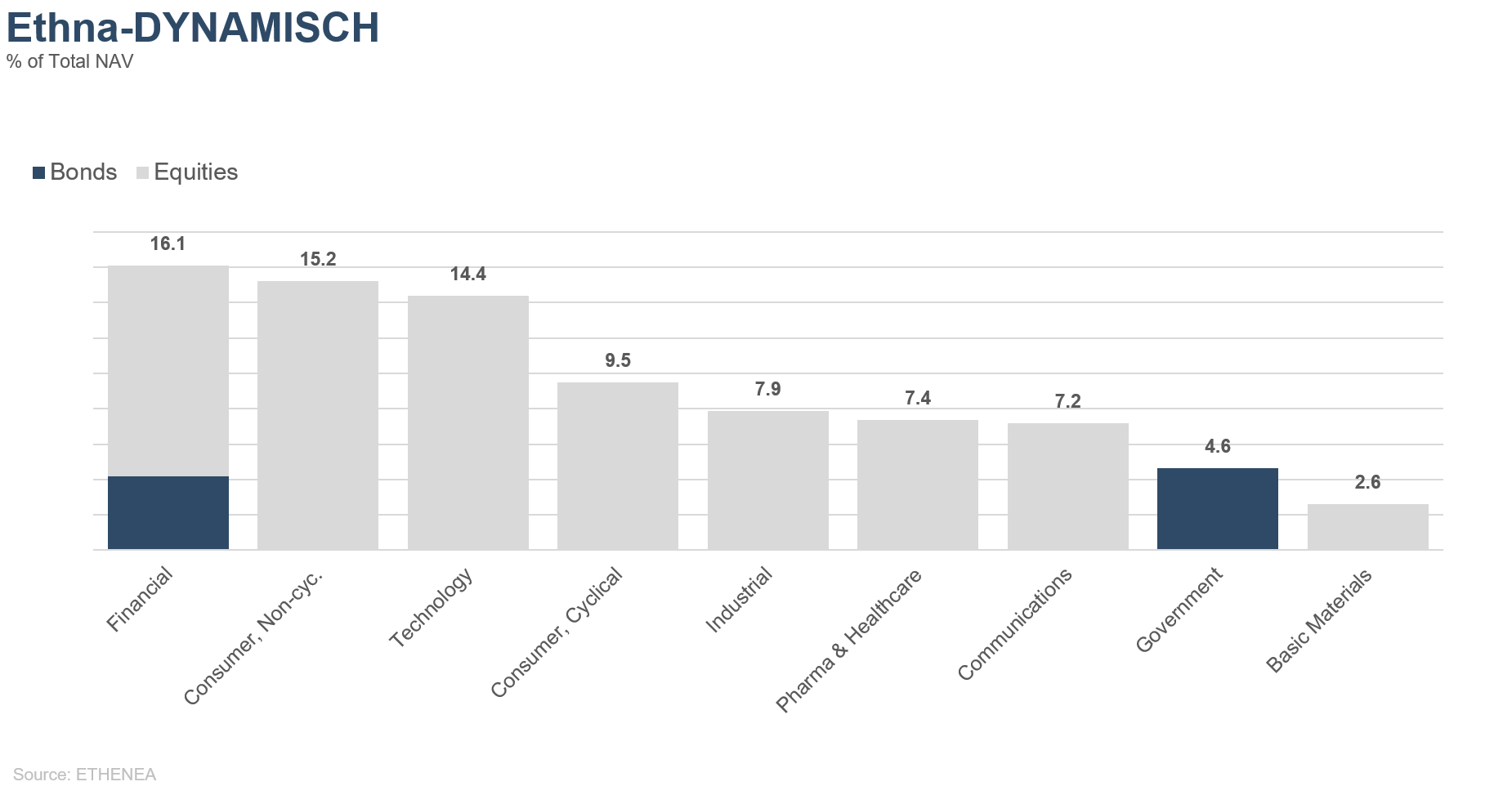

Grafico 16: Composizione del portafoglio di Ethna-DYNAMISCH per settore degli emittenti

* La voce "Cash" comprende i depositi a termine, i depositi overnight e i conti correnti/di altro tipo. La voce "Equities net" comprende gli investimenti diretti e l'esposizione derivante dai derivati azionari.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

La presente comunicazione marketing è destinata esclusivamente a fini informativi. È vietata la trasmissione a persone residenti in paesi in cui il fondo non è autorizzato alla distribuzione, in particolare negli Stati Uniti o a persone statunitensi. Le informazioni non costituiscono un'offerta o una sollecitazione all'acquisto o alla vendita di titoli o strumenti finanziari e non sostituiscono la consulenza personalizzata all'investitore o al prodotto. Non tengono conto degli obiettivi di investimento individuali, della situazione finanziaria o delle esigenze particolari del destinatario. Prima di prendere una decisione di investimento, è necessario leggere attentamente i documenti di vendita vigenti (prospetto, documenti contenenti le informazioni chiave/PRIIPs-KIDs, relazioni semestrali e annuali). Questi documenti sono disponibili in tedesco e in traduzione non ufficiale presso ETHENEA Independent Investors S.A., la banca depositaria, gli agenti di pagamento o informazione nazionali e su www.ethenea.com. I principali termini tecnici sono disponibili nel glossario su www.ethenea.com/glossario/. Informazioni dettagliate su opportunità e rischi dei nostri prodotti sono disponibili nel prospetto vigente. I rendimenti del passato non sono un indicatore affidabile dei rendimenti futuri. Prezzi, valori e rendimenti possono aumentare o diminuire e portare alla perdita totale del capitale investito. Gli investimenti in valute estere sono soggetti a rischi valutari aggiuntivi. Dalle informazioni fornite non si possono derivare impegni o garanzie vincolanti per risultati futuri. Ipotesi e contenuti possono cambiare senza preavviso. La composizione del portafoglio può cambiare in qualsiasi momento. Il presente documento non costituisce una completa informativa sui rischi. La distribuzione del prodotto può comportare remunerazioni a favore della società di gestione, di società collegate o di partner distributivi. Fanno fede le informazioni su remunerazioni e costi contenute nel prospetto vigente. Un elenco degli agenti di pagamento e informazione nazionali, un riepilogo dei diritti degli investitori e informazioni sui rischi di un errato calcolo del valore netto d'inventario sono disponibili su www.ethenea.com/note-legali/. In caso di errore nel calcolo del NAV, l'indennizzo avverrà secondo la Circolare CSSF 24/856; per quote sottoscritte tramite intermediari finanziari, l'indennizzo può essere limitato. Informazioni per gli investitori in Svizzera: Il paese d'origine del fondo d'investimento collettivo è il Lussemburgo. Il rappresentante in Svizzera è IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. L'agente di pagamento in Svizzera è DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), lo statuto e le relazioni annuali e semestrali possono essere ottenuti gratuitamente dal rappresentante. Informazioni per gli investitori in Belgio: Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), le relazioni annuali e semestrali del comparto sono disponibili gratuitamente in francese su richiesta presso ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Lussemburgo e presso il rappresentante: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen, Lussemburgo. Nonostante la massima cura, non si garantisce l'esattezza, la completezza o l'attualità delle informazioni. Fanno fede esclusivamente i documenti originali in tedesco; le traduzioni sono solo a scopo informativo. L'utilizzo di formati pubblicitari digitali è a proprio rischio; la società di gestione non si assume alcuna responsabilità per malfunzionamenti tecnici o violazioni della protezione dei dati da parte di fornitori di informazioni esterni. L'utilizzo è consentita solo nei paesi in cui è legalmente permessa. Tutti i contenuti sono protetti da copyright. Qualsiasi riproduzione, distribuzione o pubblicazione, totale o parziale, è consentita solo previo consenso scritto della società di gestione. Copyright © ETHENEA Independent Investors S.A. (2025). Tutti i diritti riservati. 04/10/2021