Programmi di acquisto senza fine?

Le banche centrali affrontano la recessione innescata dalla pandemia di COVID-19 e le turbolenze sui mercati finanziari implementando programmi di acquisto sempre più consistenti. I bilanci degli istituti centrali continuano a raggiungere nuovi livelli record. Ma tutti questi acquisti sono davvero necessari? Le banche centrali hanno almeno un piano per evitare il continuo ampliamento dei programmi di acquisto? Invece di investire, come si è fatto finora, elevate somme nell'acquisto di obbligazioni, si potrebbe decidere di controllare la curva dei rendimenti. Il controllo della curva dei rendimenti consente alle banche centrali non solo di fissare i tassi d'interesse a breve con l'ausilio di strumenti amministrativi, ma anche di contenere i rendimenti della curva dei titoli di Stato.

Una politica di questo tipo è già stata adottata in Giappone, Australia e anche negli USA. Già nel 2016 la banca centrale giapponese, la Bank of Japan, ha abbandonato i programmi di acquisto per adottare una politica di controllo dei tassi. I tassi di riferimento, applicati ai depositi detenuti dalle banche d'affari presso la banca centrale, sono stati fissati a -0,1%. La Bank of Japan punta inoltre a mantenere il rendimento dei titoli di Stato decennali giapponesi in un intervallo ristretto compreso tra -0,2% e +0,2%. A marzo di quest'anno anche la banca centrale australiana ha cominciato ad adottare misure simili. Il tasso applicato ai prestiti interbancari overnight è stato ridotto allo 0,25%. Le autorità monetarie australiane puntano anche a limitare allo 0,25% il rendimento dei titoli di Stato triennali australiani effettuando acquisti sul mercato secondario, con l'obiettivo di mantenere bassi i costi di rifinanziamento per l'intera economia. In passato anche la Federal Reserve statunitense è ricorsa a una politica dei tassi simile. Negli anni '40 la Fed controllava l'intera curva dei rendimenti dei Treasury statunitensi, aiutando in tal modo il governo a contenere i costi di finanziamento degli sforzi bellici.

Il controllo della curva dei rendimenti è la politica più intelligente?

Un controllo efficace della curva dei rendimenti presuppone naturalmente che la banca centrale disponga di mezzi sufficienti per attuare con successo tale strategia. In Giappone, ad esempio, dall'introduzione del controllo della curva dei rendimenti da parte della Bank of Japan nell'autunno 2019, i rendimenti sono scesi solo una volta e brevemente al di sotto dell'intervallo predefinito. Poiché attualmente gran parte dei titoli di Stato decennali giapponesi (l'88%, stando ai calcoli di HSBC) è in possesso della Bank of Japan, non vi sono dubbi che l'istituto centrale giapponese sia in grado di controllare efficacemente i tassi d'interesse. Se i rendimenti scendono troppo, la banca centrale può ridurre la quantità di titoli in suo possesso. D'altro canto è improbabile che le pressioni di vendita aumentino al punto da costringere le autorità monetarie a intervenire massicciamente sul mercato. Molti ritengono inoltre che, nell'attuale crisi, gli acquisti di titoli di Stato da parte della Bank of Japan molto inferiori a quelli effettuati da altre banche centrali rappresentino un ulteriore vantaggio offerto dal controllo della curva dei rendimenti. In effetti, gli acquisti mensili nipponici sono scesi da quasi JPY 10.000 miliardi nel 2016 agli attuali JPY 5000 miliardi circa. Ciò è dovuto al fatto che negli ultimi quattro anni la Bank of Japan ha acquistato grandi quantità di titoli di Stato giapponesi e può attualmente controllare, per non dire manipolare, la curva dei rendimenti nel modo che ritiene più appropriato. Per mantenere i rendimenti ai livelli desiderati, quindi, non deve più continuare a spendere grandi somme.

Ovviamente, anche una politica monetaria di questo tipo dà adito a interrogativi sulla sua sostenibilità e sulle conseguenze a lungo termine. Crea davvero un ulteriore slancio agli investimenti aziendali? Può determinare un aumento dell'inflazione o forse addirittura una riduzione del debito pubblico? L'esempio del Giappone mostra che questa politica consente allo Stato giapponese di attingere a capitale a basso costo, sostenendo in tal modo i consumi e gli investimenti. Inoltre, finora non ha causato alcun aumento dell'inflazione né una riduzione del debito pubblico in Giappone. Questa politica può essere a sua volta abbandonata solo se gli investitori sono disposti a riacquistare tali titoli dalla Bank of Japan. Dati gli attuali livelli dei rendimenti, ciò può accadere solo se vi sono costretti o se le alternative divengono ancora meno appetibili.

Un nuovo studio condotto quest'anno dalla Fed di New York¹ esamina la politica di controllo della curva dei rendimenti perseguita dalla Federal Reserve dal 1940 al 1945, in collaborazione con le autorità finanziarie statunitensi. Durante questo arco di tempo si fissarono i tassi d'interesse sui titoli di Stato con scadenza da 13 settimane a 30 anni, mantenendoli sempre poco al di sotto del valore predefinito tramite acquisti e vendite. Lo studio affronta in particolare la questione dell'inclinazione della curva dei rendimenti, ovvero se fosse giusto puntare allora a ottenere una curva dei rendimenti inclinata positivamente o se non sarebbe stato invece preferibile optare per una curva dei rendimenti piatta, ed esamina inoltre quale possa essere il modo migliore per abbandonare tale politica. A prescindere dalle conclusioni che la Fed può trarre da tale studio ai fini della futura politica dei tassi, una cosa è certa: anche oggi la Federal Reserve potrebbe controllare agevolmente il segmento a lungo termine della curva dei rendimenti. Nei primi quattro mesi di quest'anno sono stati emessi nuovi titoli di Stato con scadenza a dieci anni e oltre per un controvalore di circa USD 200 miliardi. A partire da marzo la Fed ha tuttavia già acquistato Treasury statunitensi per oltre USD 1500 miliardi. Se gli acquisti della Fed si concentreranno espressamente sul lato a lungo termine della curva, non dovrebbe essere difficile contenere un possibile aumento dei rendimenti.

Il controllo della curva dei rendimenti non è la panacea per tutti i mali

Il controllo della curva dei rendimenti può essere efficace solo se la banca centrale è autorizzata ad acquistare titoli di Stato nella misura che ritiene più opportuna e se dispone di obbligazioni in quantità sufficiente per rivenderle nel caso in cui si prospettasse il rischio di un calo dei rendimenti. Il controllo della curva dei rendimenti è quindi possibile solo se la banca centrale ha precedentemente effettuato massicci acquisti obbligazionari che le assicurano una maggiore flessibilità; in tal caso può sospendere gli acquisti qualora si registri una forte domanda da parte degli investitori e non deve necessariamente continuare a implementare i propri programmi in base ai ritmi e ai volumi prestabiliti. In fin dei conti, sia i programmi di acquisto che la politica di controllo della curva dei rendimenti puntano a consentire il rifinanziamento del disavanzo pubblico in crescita a tassi di interesse accettabili. In caso di ulteriore aumento del deficit non basterebbe tuttavia controllare la curva dei rendimenti e bisognerebbe comunque ricorrere a ulteriori acquisti. Una tale politica non costituisce dunque un'autentica alternativa.

¹https://www.newyorkfed.org/medialibrary/media/research/staff_reports/sr913.pdf

Posizionamento degli Ethna Funds

Ethna-DEFENSIV

La pandemia di COVID-19 non è certamente ancora terminata, ma la diminuzione dei contagi ha indotto molti Stati ad allentare le misure di contenimento imposte precedentemente ai cittadini e all'economia. La speranza di ripresa congiunturale ha impresso netto slancio alle obbligazioni societarie. In Europa, tali aspettative di ripresa sono alimentate anche dalle discussioni circa un recovery fund da EUR 750 miliardi proposto dalla presidente della Commissione europea Ursula von der Leyen. L'entità del fondo è pari al 5% del PIL dell'Unione europea nel 2019.

I programmi di acquisto delle banche centrali stanno inoltre dando i loro frutti. Nel quadro del PEPP (Pandemic Emergency Purchase Programme), da fine marzo la BCE ha già acquistato obbligazioni per più di EUR 200 miliardi. Sebbene gran parte degli acquisti abbia riguardato titoli di Stato, l'effetto sulle obbligazioni societarie è stato decisamente più marcato. Ciò può dipendere anche dal fatto che l'offerta di queste ultime è nettamente inferiore. Dopo aver già acquistato titoli di Stato per oltre USD 1500 miliardi, a maggio la Federal Reserve ha cominciato ad acquistare obbligazioni societarie. La banca centrale statunitense finora interviene indirettamente, comprando ETF che contengono bond societari.

Nel corso di maggio i rendimenti dei titoli di Stato americani sono rimasti pressoché invariati e si attestano ora sulla media decennale dello 0,65%. La recente netta riduzione degli acquisti della Fed e l'aumento dei volumi di emissione non hanno esercitato alcuna pressione al rialzo sui rendimenti. Va inoltre sottolineato che solo una parte relativamente modesta del debito pubblico statunitense è stata emessa con scadenza a dieci anni. Da gennaio ad aprile, il volume delle emissioni di Treasury decennali è stato pari a circa USD 113 miliardi, ovvero meno del 2% di tutte le emissioni del Dipartimento del Tesoro USA. I rendimenti dei titoli di Stato decennali tedeschi sono saliti solo leggermente e restano tuttora in territorio negativo, a quota -0,4%.

A fine mese è stato infine diffuso il dato sul fatturato del commercio al dettaglio tedesco per il mese di aprile. Tale dato, inferiore solo del 6,5% a quello dell'esercizio precedente, ha decisamente superato le previsioni pessimistiche di forte crollo a due cifre. Anche le previsioni IFO per l'economia tedesca, che prospettano per quest'anno un crollo del 6,6% ma anche una rapida ripresa del 10,2% per il prossimo anno, offrono un barlume di speranza. Molto dipenderà naturalmente dal futuro decorso della pandemia di COVID-19, dall'eventuale verificarsi di una seconda e addirittura di una terza ondata di infezioni e dalla loro entità. Al momento, tuttavia, le previsioni per l'economia tedesca sono tutt'altro che disastrose. Al contempo, l'inflazione resta ridotta e si potrebbero addirittura osservare sviluppi lievemente deflazionistici. In ogni caso, a maggio i prezzi al consumo nell'Unione europea sono scesi dello 0,1%.

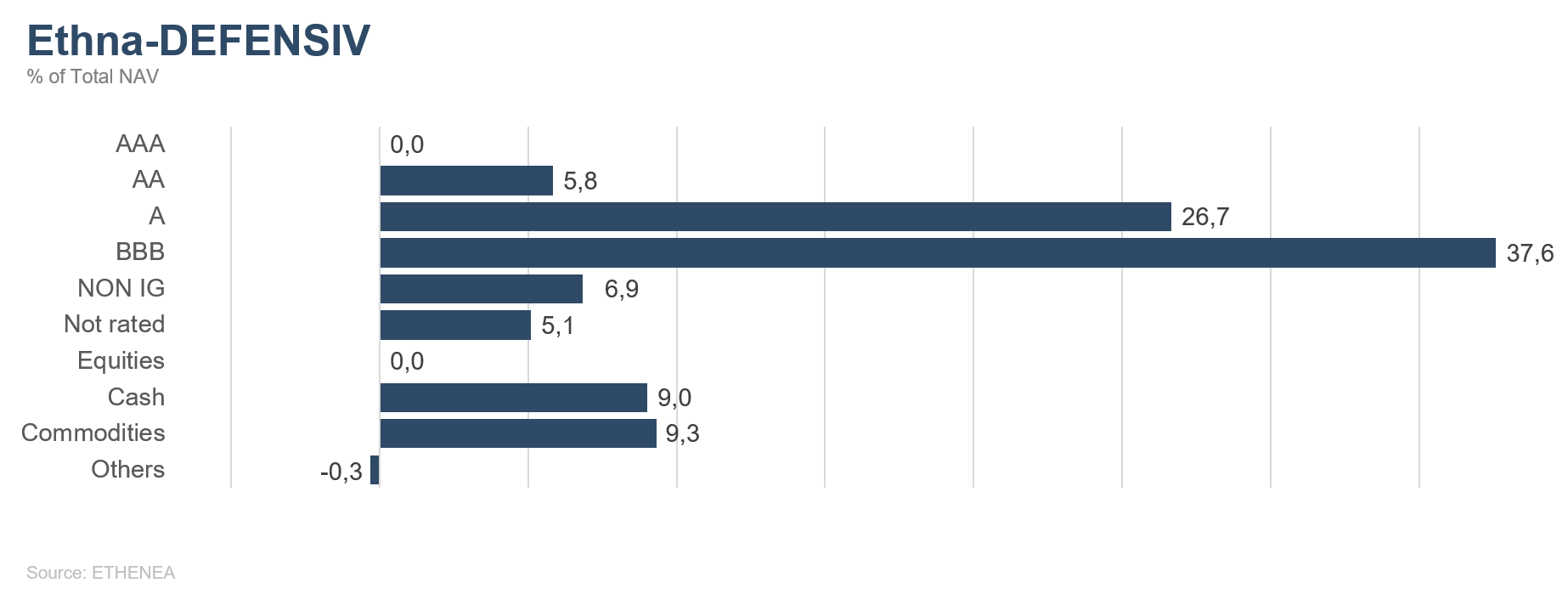

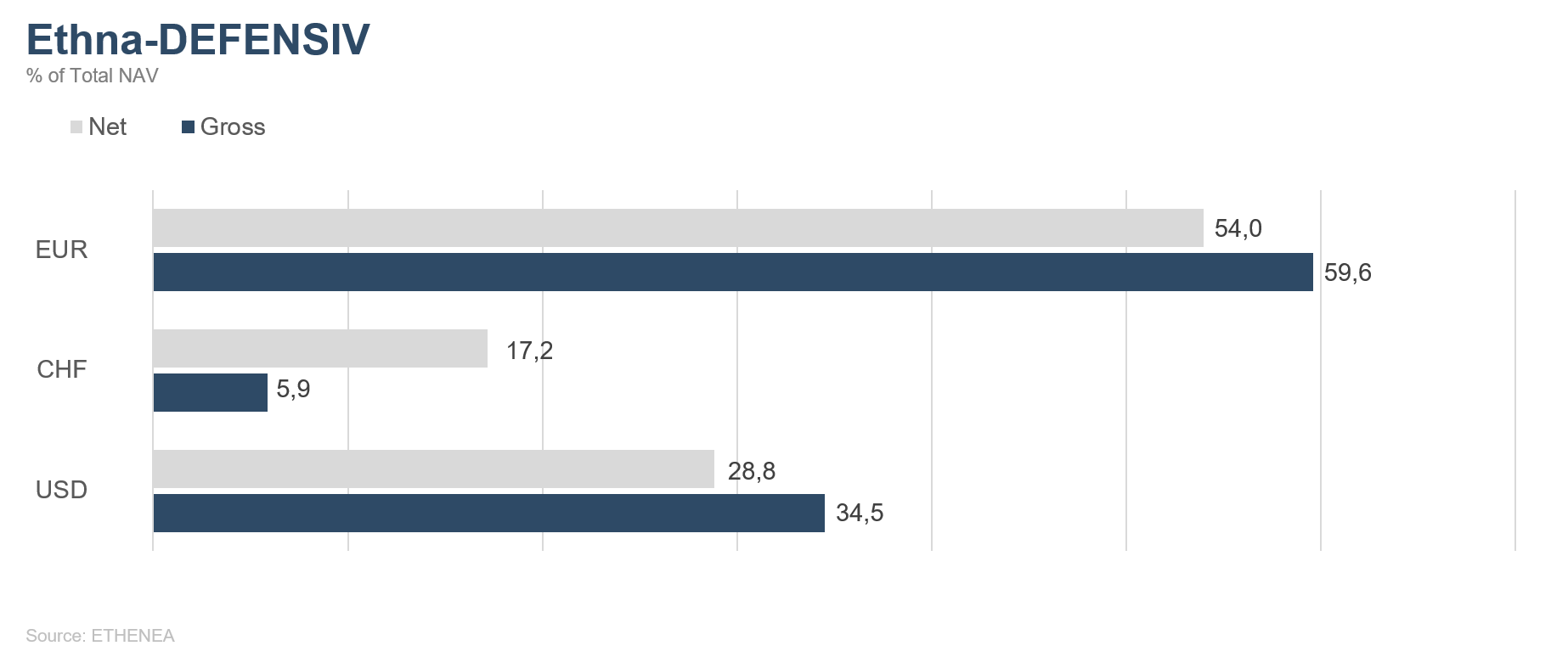

Nel mese, Ethna-DEFENSIV (Classe T) ha continuato a recuperare terreno, registrando un progresso dello 0,61%; la performance da inizio anno è ora solo leggermente negativa, a quota -1,31%. L'allocazione del portafoglio ha subito poche modifiche. Abbiamo nuovamente aumentato la quota obbligazionaria portandola lievemente al di sopra dell'80%, mentre la quota dell'oro si colloca ora a poco meno del 10%. La diversificazione in USD (29%) e CHF (17%) è stata introdotta sin da inizio anno con leggere variazioni delle ponderazioni. A maggio, entrambe le valute hanno ceduto terreno rispetto all'euro, fornendo un contributo lievemente negativo alla performance mensile. Considerando i problemi dell'area euro, non riteniamo tuttavia che tali sviluppi siano sostenibili.

Ethna-AKTIV

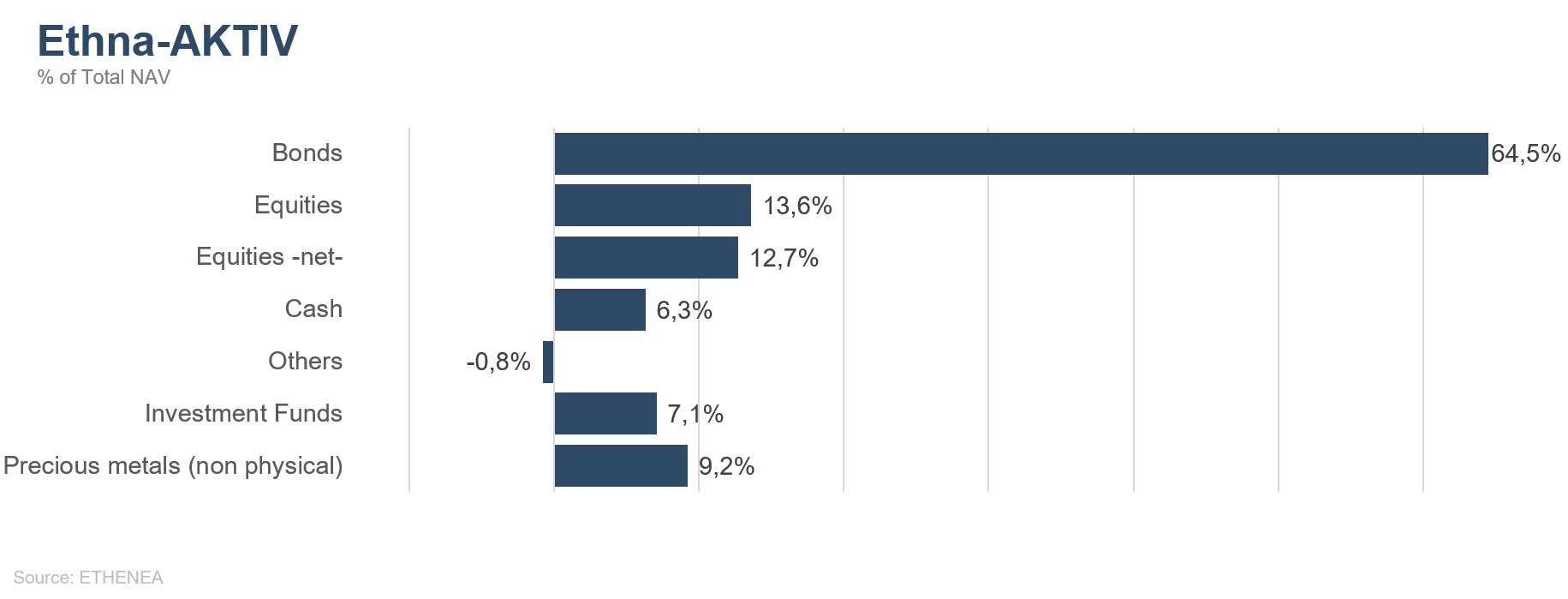

Il rally dei mercati finanziari internazionali è proseguito anche a maggio. Sia le azioni che le obbligazioni societarie beneficiano in uguale misura del contesto caratterizzato da sentiment negativo, notizie positive di riapertura delle attività e soprattutto netto miglioramento della liquidità. La comunità degli investitori appare tuttavia divisa come non mai sul divario tra attuali valutazioni di borsa e situazione dell'economia reale. Mentre gli ottimisti, vista l'abolizione delle restrizioni antivirus, alzano già le stime di crescita per il prossimo anno, facendo anche affidamento sugli effetti positivi delle misure di politica monetaria e fiscale di entità mai vista prima, i pessimisti sottolineano i danni già subiti in termini di disoccupazione e solvibilità delle aziende e le conseguenze a livello di consumi e investimenti. La nostra valutazione della situazione è tendenzialmente più vicina ai secondi, anche se va detto che la complessità dell'attuale contesto rende altamente incerta qualsiasi proiezione per i mercati. In termini di posizionamento, riteniamo quindi particolarmente importante porre l'enfasi su asset class e temi che non dipendono esclusivamente da una conclusione a breve della pandemia di COVID-19.

Nel concreto, ciò significa che continuiamo a sottopesare le azioni malgrado le modifiche delle preferenze operate a fine mese, le quali potrebbero fornire il necessario slancio per ulteriori guadagni. Restiamo convinti che l'inversione a 360° effettuata dalle azioni poggi su fragili fondamenta. È sicuramente interessante notare che il mercato azionario non sembra risentire del riacuirsi del conflitto commerciale dopo un semestre di quiete e del dilagare delle proteste negli Stati Uniti, ma ciò non costituisce a nostro avviso un argomento a favore degli acquisti di azioni. Continuiamo a preferire le obbligazioni societarie e inoltre, sfruttando la correzione del mercato, abbiamo inserito nel portafoglio titoli selezionati a più alto rendimento. In linea di principio crediamo che i programmi delle banche centrali incideranno positivamente più sulle obbligazioni che sulle azioni, perché nel caso delle azioni il meccanismo di trasmissione diretta non funziona allo stesso modo.

Le posizioni in oro e valute hanno subito lievi modifiche. L'esposizione al metallo giallo è stata rafforzata fino a poco meno della quota massima consentita, pari al 10%, mentre abbiamo ridotto di circa un terzo le posizioni in dollari statunitensi e in franchi svizzeri in vista dell'eventuale implementazione di un piano di salvataggio europeo. Tale piano, se sarà effettivamente varato, non avrà alcun impatto a lungo termine sui problemi dell'area dell'euro; a breve termine sussistono tuttavia speranze di progressi verso l'unione fiscale. Pur non condividendo tali speranze, non possiamo escludere la possibilità di un temporaneo apprezzamento dell'euro. Non appena si sarà ristabilito il precedente trend di debolezza della moneta unica, rafforzeremo la posizione.

Ethna-DYNAMISCH

L'uomo è una creatura abitudinaria. I recenti massicci interventi nella vita sociale di tutti noi, impensabili ancora a inizio anno, si stanno trasformando in abitudini. Anche gli operatori di mercato sembrano guardare con crescente aplomb alle sfide economiche che ci attendono. Se a maggio il rally dei listini azionari non ha rappresentato la diretta continuazione della dinamica di aprile, la tendenza al rialzo delle quotazioni è stata confermata.

Il trend positivo a partire da marzo si spiega con una serie di fattori che sostengono le quotazioni azionarie e di cui ci siamo occupati nei nostri Commenti sui Mercati di aprile e di maggio. Tra questi figurano in primo luogo le reazioni delle banche centrali e i pacchetti di stimolo, storicamente singolari per entità e rapidità di esecuzione. Anche sul piano della congiuntura non è di recente mancato qualche barlume di speranza, ma i futuri sviluppi sono più che mai avvolti nell'incertezza data la complessità della situazione. Il sentiment degli investitori è quindi tornato a fungere da ago della bilancia, e nel corso del mese ha dato netto slancio agli acquisti, sebbene ancora a inizio mese si prevedessero ribassi delle quotazioni e la maggior parte degli investitori mantenesse un posizionamento fortemente difensivo. Questo posizionamento estremo, raramente osservato in passato in questa misura, ha provocato se non altro nel breve periodo un movimento esattamente opposto che soprattutto verso fine mese ha catapultato decisamente verso l'alto i titoli fino a quel momento più colpiti dalla crisi. Le azioni difensive, che avevano fino ad allora registrato le migliori performance relative dopo il crollo innescato dal coronavirus, hanno invece perso attrattiva e quindi anche valore in borsa.

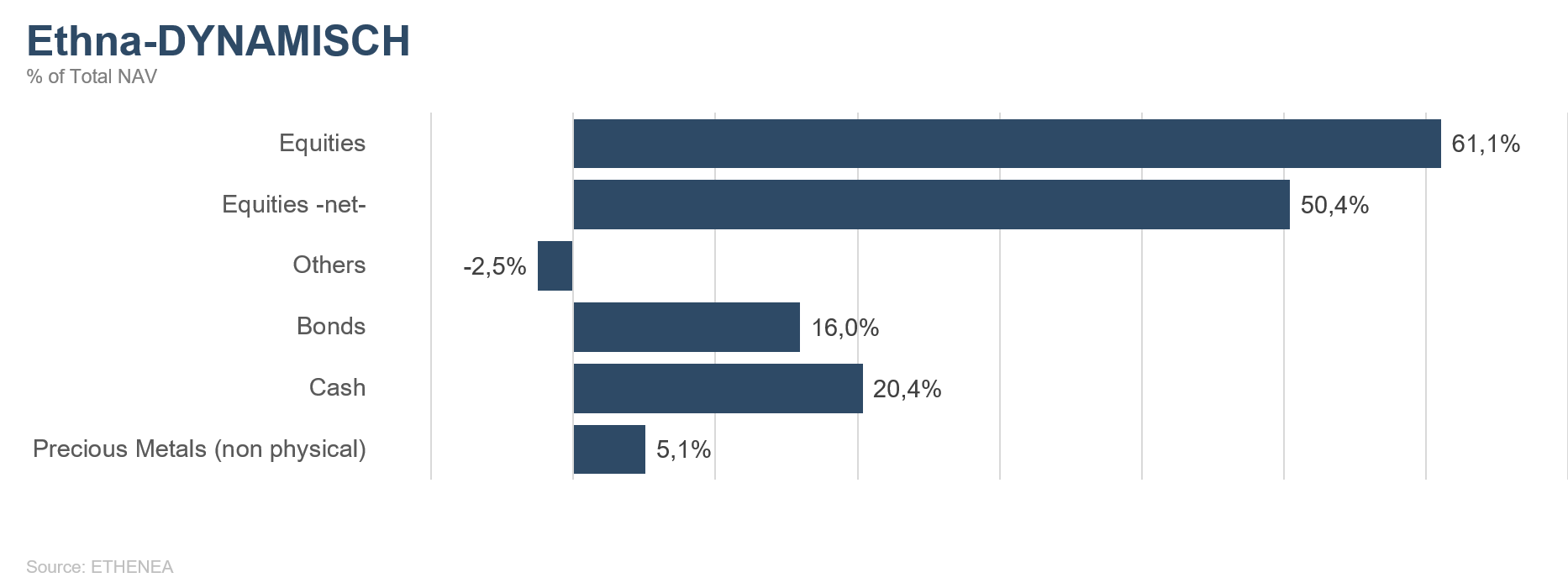

In Ethna-DYNAMISCH avevamo anticipato gran parte di questi sviluppi, orientando di conseguenza il portafoglio del fondo. Abbiamo ad esempio significativamente ridotto del 20% circa le dimensioni dei portafogli di singoli titoli, portandoli dal 77% di fine aprile a livelli al di sotto del 60%. A fine mese la quota azionaria lorda si attestava pertanto al 61%, grazie anche alle plusvalenze. Il ridimensionamento del portafoglio è stato ottenuto riducendo in primo luogo le posizioni in titoli difensivi, ad esempio nei settori della salute e dei beni di consumo non ciclici. Nel quadro di tali interventi abbiamo interamente liquidato le posizioni in LEG Immobilien, Kraft Heinz e Pfizer. Queste misure ci hanno consentito inoltre di ridurre significativamente le coperture dei rischi di prezzo, ottenute in modo economicamente conveniente tramite futures su ampi indici azionari, senza modificare sostanzialmente la quota azionaria netta, pari al 50% circa. Tenendo conto dei rischi e delle potenziali opportunità, questa quota ci è apparsa adeguata. Questi interventi ci hanno consentito di ottenere un portafoglio complessivo più bilanciato e in linea con le convinzioni da noi recentemente maturate, che ha fornito buoni risultati già nella seconda metà del mese.

A fine maggio abbiamo nuovamente investito una parte dei proventi delle vendite di azioni in titoli di Stato americani a lunga scadenza. Con rendimenti di poco inferiori all'1,50%, riteniamo che il rapporto rischio/rendimento di questi titoli sia nuovamente interessante e in grado di stabilizzare il portafoglio nel caso in cui si riacuiscano i timori congiunturali. La posizione, pari al 5%, è di dimensioni analoghe a quella nell'oro. Al momento opportuno si potrà valutare un ampliamento verso il 10% di entrambe le posizioni.

Howard Marks, leggenda statunitense in materia di investimenti e noto per i suoi memo sui mercati finanziari, ha di recente riassunto efficacemente il proprio approccio nell'attuale periodo incerto: "Non siamo forse in grado di prevedere il futuro, ma ciò non significa che siamo impotenti nell'affrontarlo". Non avremmo potuto esprimerci meglio. Malgrado l'attuale clima di grande incertezza, intendiamo anche noi assicurarci che il portafoglio di Ethna-DYNAMISCH sia ottimamente strutturato e che ci consenta di continuare a sfruttare le opportunità che si presenteranno tenendo al contempo sotto controllo i rischi indubbiamente presenti sul mercato.

Grafico 1: struttura del portafoglio* di Ethna-DEFENSIV

Grafico 2: struttura del portafoglio* di Ethna-AKTIV

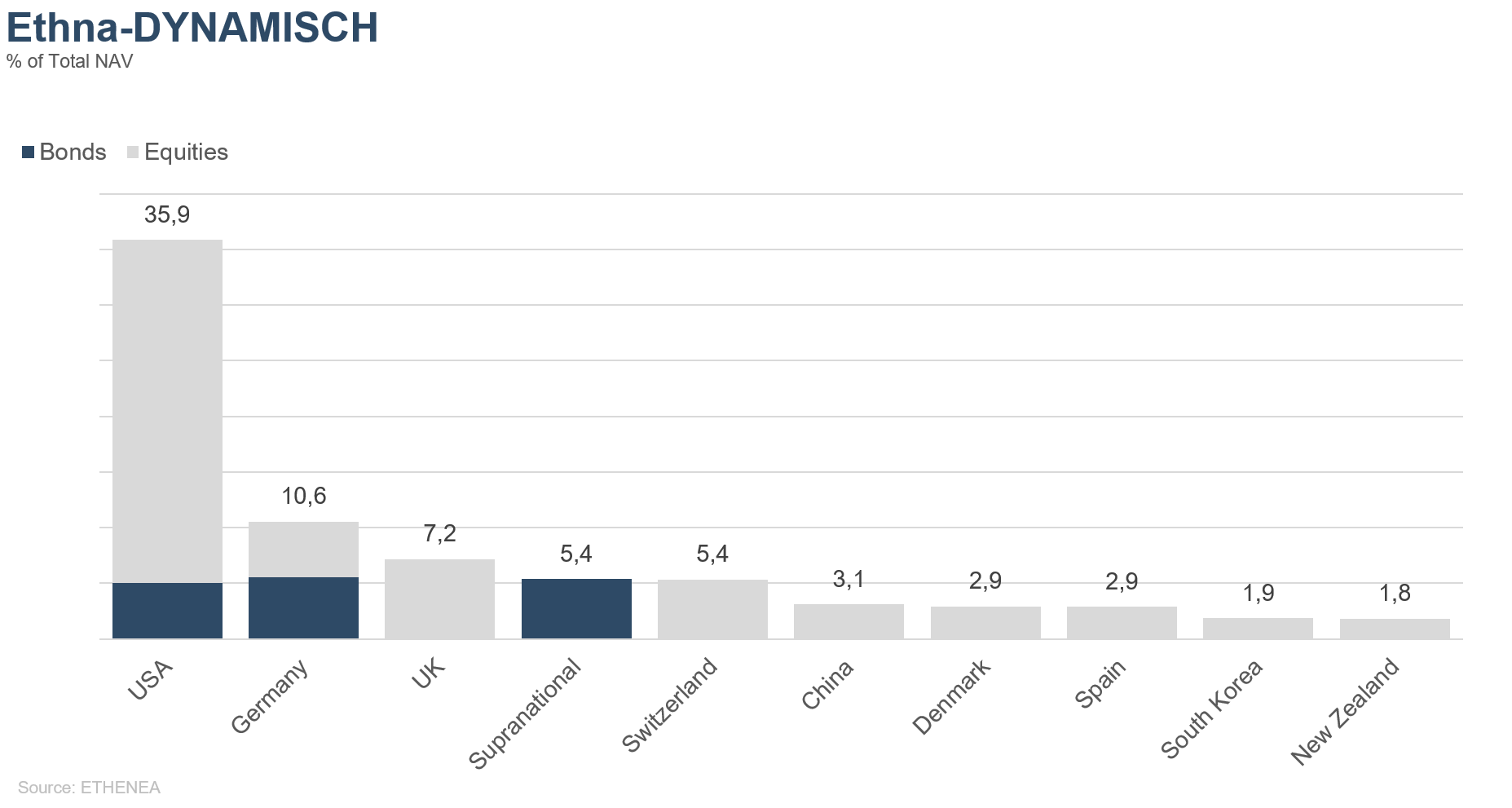

Grafico 3: struttura del portafoglio* di Ethna-DYNAMISCH

Grafico 4: composizione del portafoglio di Ethna-DEFENSIV per valuta

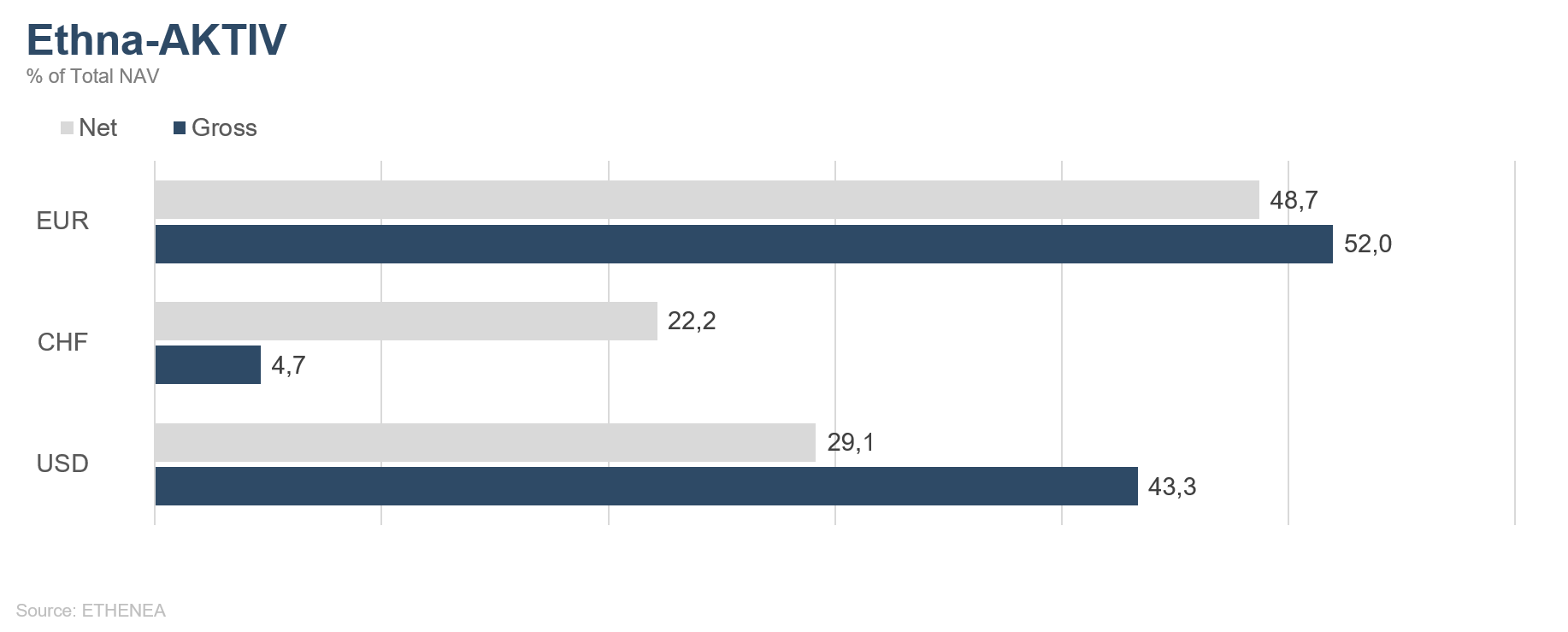

Grafico 5: composizione del portafoglio di Ethna-AKTIV per valuta

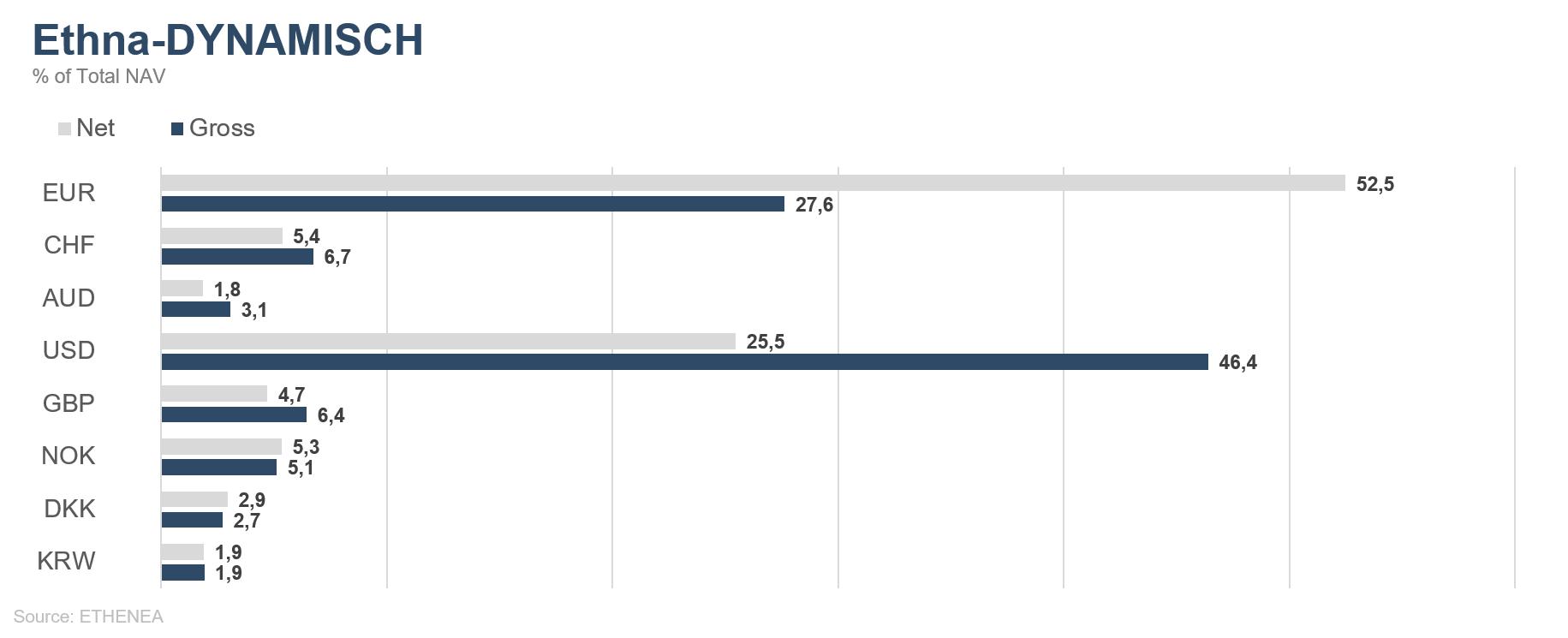

Grafico 6: composizione del portafoglio di Ethna-DYNAMISCH per valuta

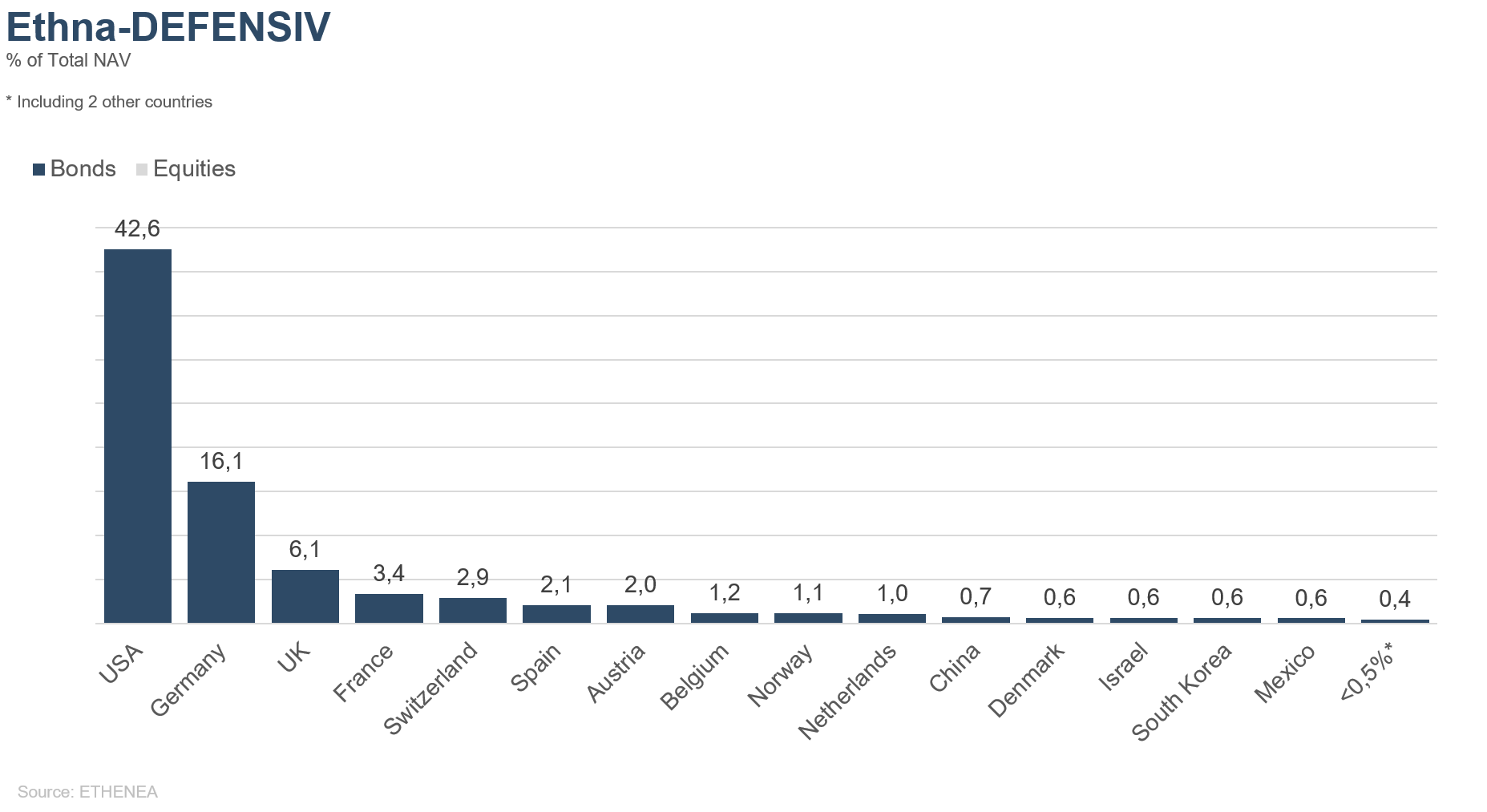

Grafico 7: composizione del portafoglio di Ethna-DEFENSIV per regione

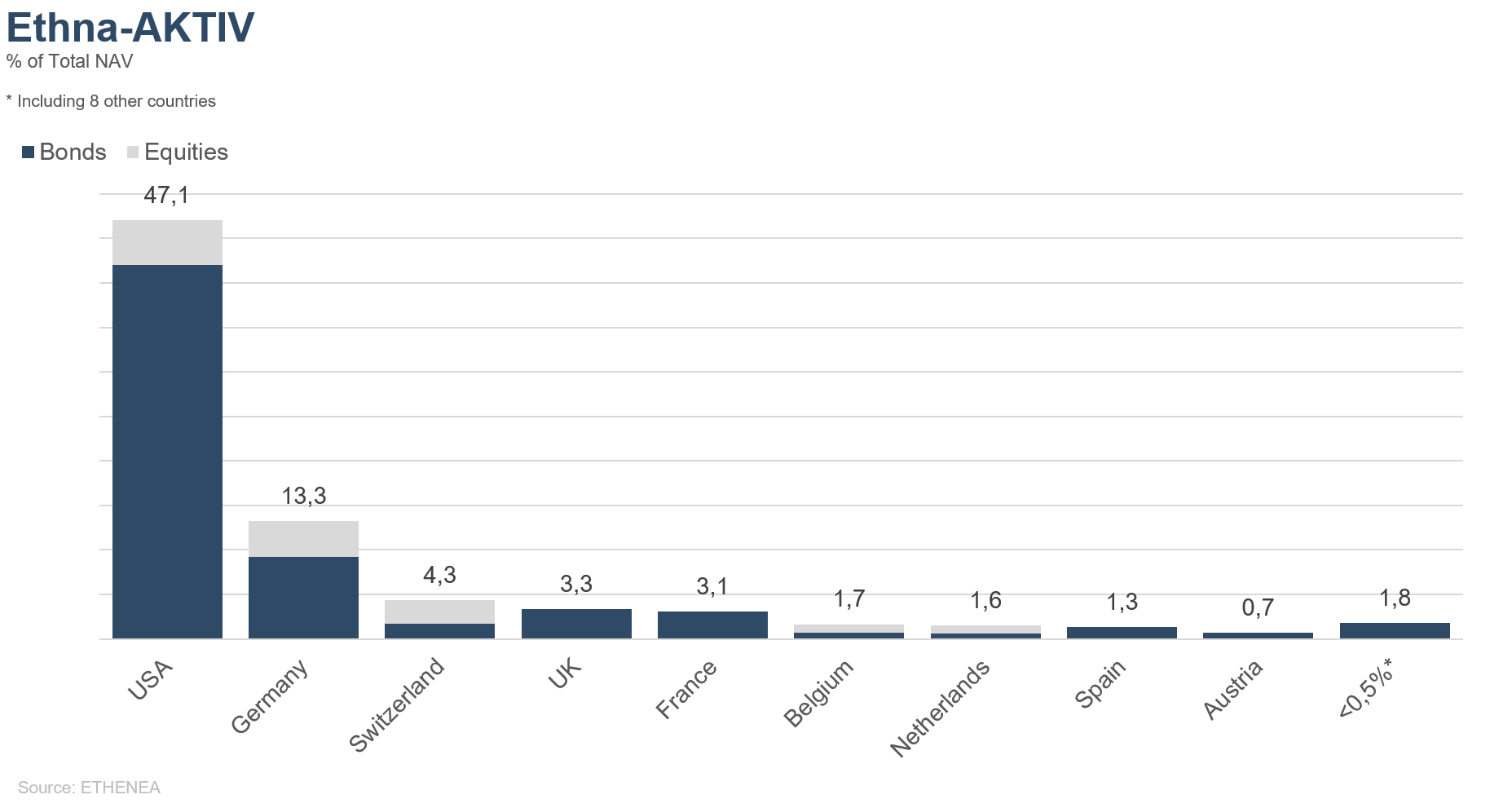

Grafico 8: composizione del portafoglio di Ethna-AKTIV per regione

Grafico 9: composizione del portafoglio di Ethna-DYNAMISCH per regione

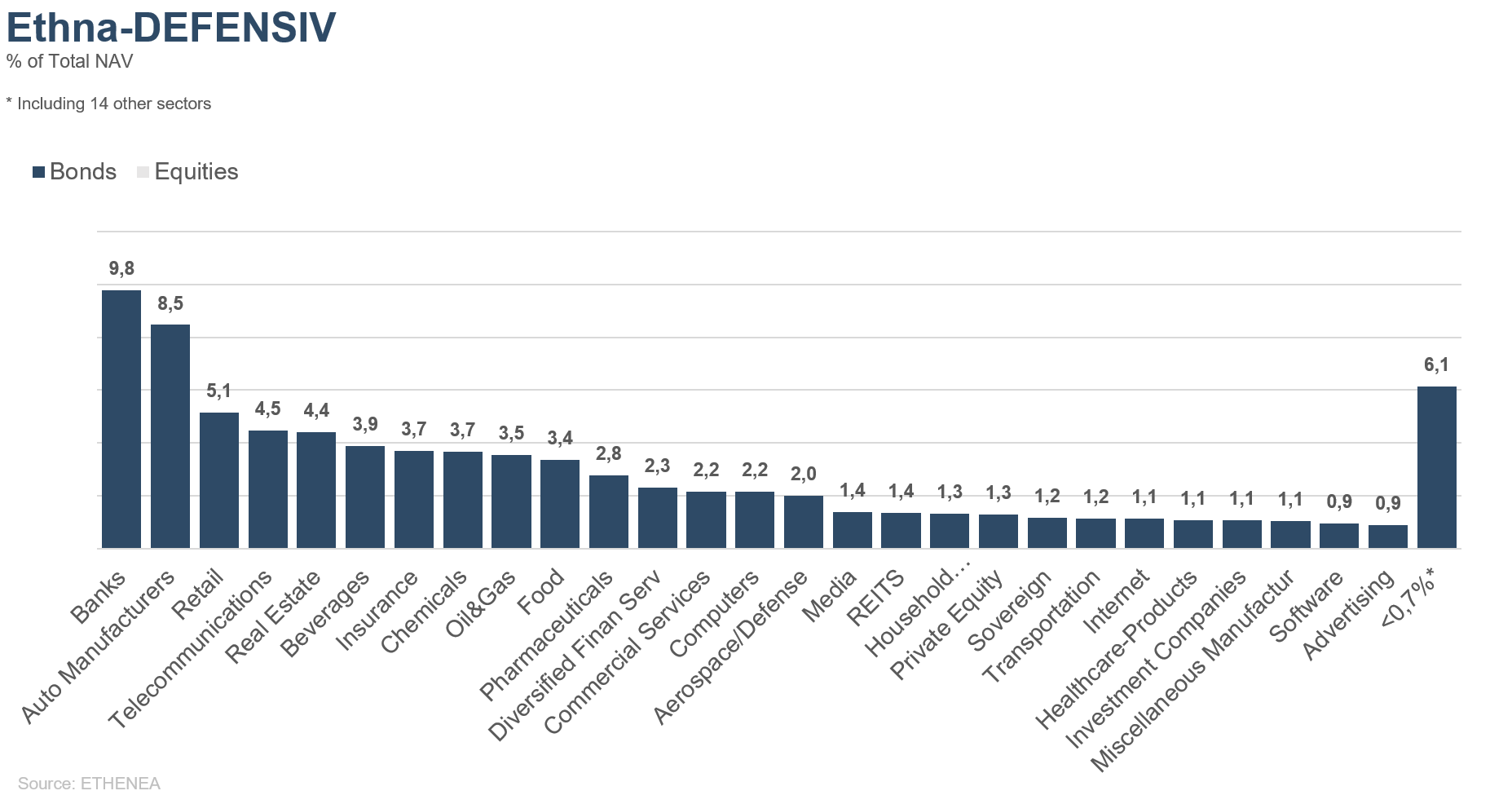

Grafico 10: composizione del portafoglio di Ethna-DEFENSIV per settore degli emittenti

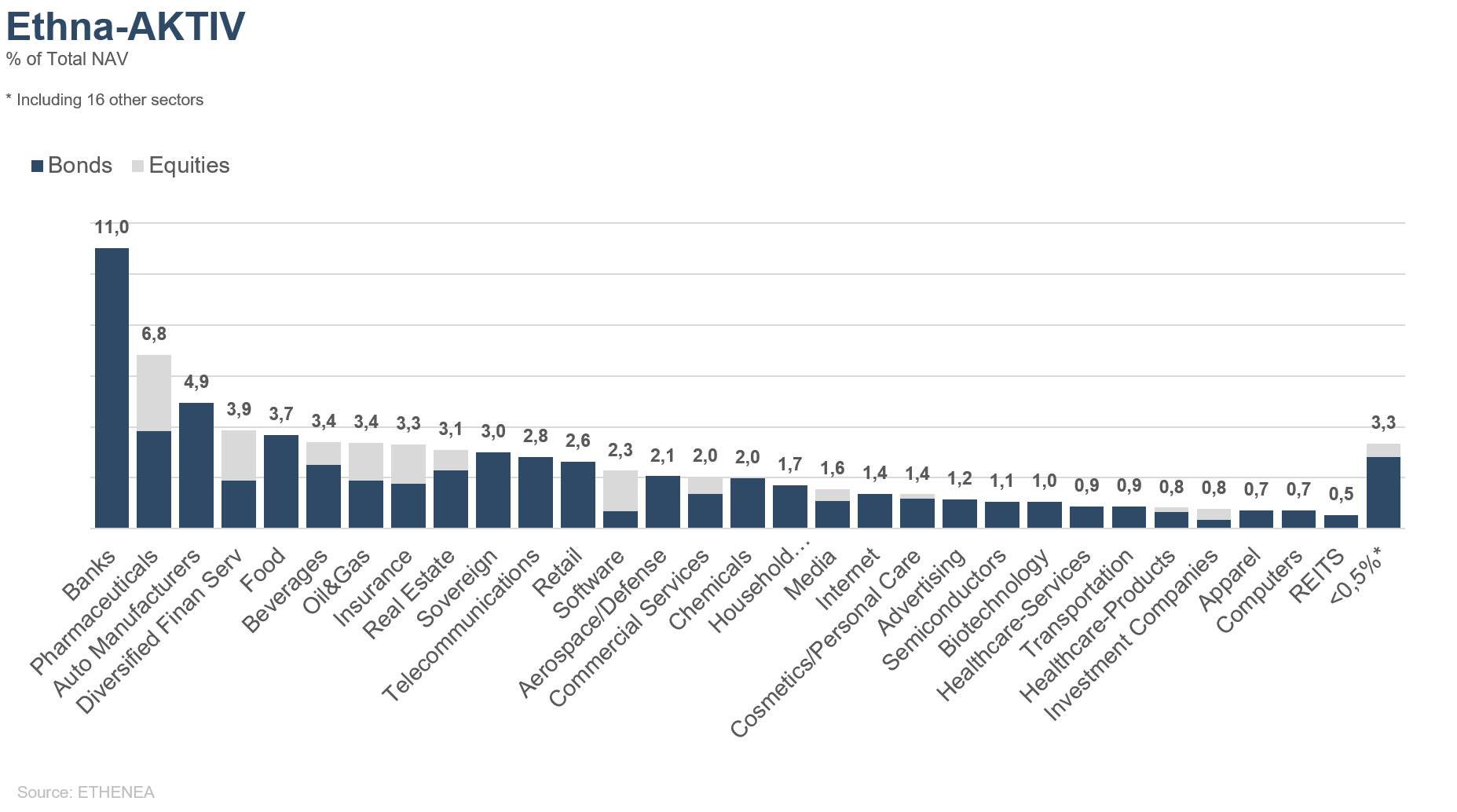

Grafico 11: composizione del portafoglio di Ethna-AKTIV per settore degli emittenti

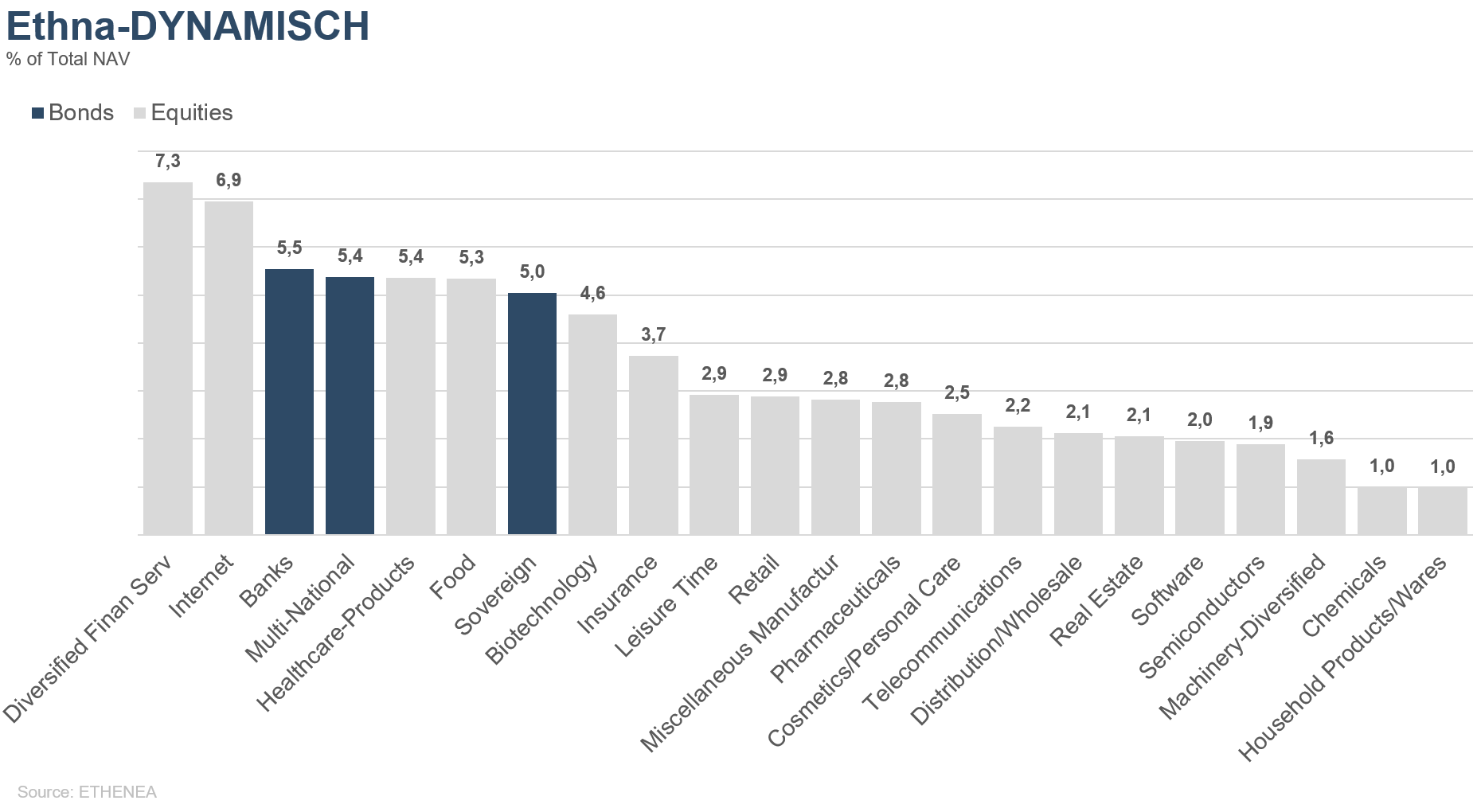

Grafico 12: composizione del portafoglio di Ethna-DYNAMISCH per settore degli emittenti

* La voce "Cash" comprende i depositi a termine, i depositi overnight e i conti correnti/di altro tipo. La voce "Equities net" comprende gli investimenti diretti e l'esposizione derivante dai derivati azionari.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

La presente comunicazione marketing è destinata esclusivamente a fini informativi. È vietata la trasmissione a persone residenti in paesi in cui il fondo non è autorizzato alla distribuzione, in particolare negli Stati Uniti o a persone statunitensi. Le informazioni non costituiscono un'offerta o una sollecitazione all'acquisto o alla vendita di titoli o strumenti finanziari e non sostituiscono la consulenza personalizzata all'investitore o al prodotto. Non tengono conto degli obiettivi di investimento individuali, della situazione finanziaria o delle esigenze particolari del destinatario. Prima di prendere una decisione di investimento, è necessario leggere attentamente i documenti di vendita vigenti (prospetto, documenti contenenti le informazioni chiave/PRIIPs-KIDs, relazioni semestrali e annuali). Questi documenti sono disponibili in tedesco e in traduzione non ufficiale presso ETHENEA Independent Investors S.A., la banca depositaria, gli agenti di pagamento o informazione nazionali e su www.ethenea.com. I principali termini tecnici sono disponibili nel glossario su www.ethenea.com/glossario/. Informazioni dettagliate su opportunità e rischi dei nostri prodotti sono disponibili nel prospetto vigente. I rendimenti del passato non sono un indicatore affidabile dei rendimenti futuri. Prezzi, valori e rendimenti possono aumentare o diminuire e portare alla perdita totale del capitale investito. Gli investimenti in valute estere sono soggetti a rischi valutari aggiuntivi. Dalle informazioni fornite non si possono derivare impegni o garanzie vincolanti per risultati futuri. Ipotesi e contenuti possono cambiare senza preavviso. La composizione del portafoglio può cambiare in qualsiasi momento. Il presente documento non costituisce una completa informativa sui rischi. La distribuzione del prodotto può comportare remunerazioni a favore della società di gestione, di società collegate o di partner distributivi. Fanno fede le informazioni su remunerazioni e costi contenute nel prospetto vigente. Un elenco degli agenti di pagamento e informazione nazionali, un riepilogo dei diritti degli investitori e informazioni sui rischi di un errato calcolo del valore netto d'inventario sono disponibili su www.ethenea.com/note-legali/. In caso di errore nel calcolo del NAV, l'indennizzo avverrà secondo la Circolare CSSF 24/856; per quote sottoscritte tramite intermediari finanziari, l'indennizzo può essere limitato. Informazioni per gli investitori in Svizzera: Il paese d'origine del fondo d'investimento collettivo è il Lussemburgo. Il rappresentante in Svizzera è IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. L'agente di pagamento in Svizzera è DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), lo statuto e le relazioni annuali e semestrali possono essere ottenuti gratuitamente dal rappresentante. Informazioni per gli investitori in Belgio: Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), le relazioni annuali e semestrali del comparto sono disponibili gratuitamente in tedesco su richiesta presso ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Lussemburgo e presso il rappresentante: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Lussemburgo. Nonostante la massima cura, non si garantisce l'esattezza, la completezza o l'attualità delle informazioni. Fanno fede esclusivamente i documenti originali in tedesco; le traduzioni sono solo a scopo informativo. L'utilizzo di formati pubblicitari digitali è a proprio rischio; la società di gestione non si assume alcuna responsabilità per malfunzionamenti tecnici o violazioni della protezione dei dati da parte di fornitori di informazioni esterni. L'utilizzo è consentita solo nei paesi in cui è legalmente permessa. Tutti i contenuti sono protetti da copyright. Qualsiasi riproduzione, distribuzione o pubblicazione, totale o parziale, è consentita solo previo consenso scritto della società di gestione. Copyright © ETHENEA Independent Investors S.A. (2026). Tutti i diritti riservati. 03/06/2020