Whatever it takes 2.0

La crisi innescata dal coronavirus si allarga ogni giorno di più. La lotta contro la diffusione esponenziale del virus e la minaccia di un possibile collasso dei sistemi sanitari nazionali hanno causato profondi mutamenti nella vita pubblica.

Nella maggior parte dei paesi del mondo sono attualmente in vigore limitazioni alle uscite e provvedimenti di più vasta portata che vanno dalle restrizioni alla libertà di riunione, alla chiusura totale di tutte le attività commerciali non essenziali per la vita di tutti i giorni, sino al blocco del traffico transfrontaliero di persone. Molti scelgono inoltre l'autoisolamento per precauzione.

La lotta contro il virus ha introdotto non solo limitazioni nella vita pubblica, ma sta avendo anche profonde conseguenze per l'economia reale. La chiusura delle fabbriche causa l'interruzione della produzione, ma ancora più grave è il venir meno della base di sostentamento dell'economia dei servizi: il contatto diretto con la clientela. Anche l'insicurezza dei cittadini, che si chiedono in che misura la crisi minacci la sicurezza del loro posto di lavoro, contribuisce a ridurre ulteriormente i consumi.

Le prime richieste di sussidi di disoccupazione presentate negli USA nell'ultima settimana di marzo forniscono un primo quadro delle conseguenze della crisi per il mercato del lavoro statunitense, fino ad allora decisamente solido. I dati indicano quasi 3,8 milioni di richieste. Rispetto alle 311.000 nuove richieste settimanali registrate in media negli ultimi 10 anni, si tratta di un notevole balzo.

La brusca interruzione della domanda incide su tutte le fasi delle catene di creazione del valore. Secondo un sondaggio dell'Associazione delle Camere di Industria e Commercio tedesche pubblicato il 27 marzo, il 20% delle aziende intervistate ritiene di essere esposto a un elevato rischio di insolvenza. In periodi di isolamento autoimposto od obbligato il fatturato crolla, mentre spese correnti come stipendi e affitti sottraggono liquidità alle imprese. In assenza di chiarezza circa la durata e l'entità della crisi da coronavirus, le imprese cercano di proteggere il più possibile la propria liquidità. Da un lato, non effettuano più ordini, dall'altro si assicurano spazi di manovra finanziari a breve e a medio termine attingendo a linee di credito revolving. I conseguenti deflussi creano a loro volta gravi problemi di rifinanziamento agli istituti di credito. Mentre le grandi aziende possono attingere alle loro linee di credito, le piccole imprese non sono più in grado di pagare interessi e cedole. Inoltre sui mercati si registrano al momento massicci tentativi di vendita di asset al fine di ottenere liquidità. La scarsità di acquirenti fa scendere i prezzi a livelli addirittura inferiori a quelli giustificati dai fondamentali. Si diffonde di conseguenza il panico e la crisi comincia ad autoalimentarsi.

Negli ultimi decenni gli interventi delle banche centrali si sono dimostrati efficaci nel gestire le crisi. In qualità di prestatori di ultima istanza, le banche centrali svolgono un ruolo chiave nel contenimento di crisi sistemiche. Le crisi passate ci hanno insegnato che è importante saper scegliere il momento giusto per fornire tempestivi segnali di supporto e intervenire risolutamente.

I programmi di emergenza lanciati a fine marzo dalla BCE e dalla Federal Reserve sono potenzialmente in grado di alleviare l'immediato stress del sistema. La Federal Reserve ha ad esempio preso una miriade di misure in diversi settori del sistema finanziario al fine di soddisfare le diverse richieste di liquidità. Il 23 marzo, la Fed ha annunciato i seguenti programmi a supporto della liquidità delle banche e per l'erogazione di credito a famiglie e imprese:

- Acquisto sul mercato di quantità illimitate di titoli di Stato americani e mortgage-backed securities di agenzie semigovernative al fine di immettere liquidità sul mercato dei titoli di Stato.

- Il "Money Market Mutual Funding Liquidity Facility (MMMFLF)" consente alle banche di acquistare asset di fondi monetari che si trovano a dover far fronte alle richieste di rimborso di quote.

- Il "Commercial Paper Funding Facility (CPFF)" consente alle imprese statunitensi di rifinanziare i titoli di debito a breve termine e mette immediatamente liquidità a disposizione del settore industriale.

- Il "Primary Dealer Credit Facility (PDCF)" permette alle banche che possono negoziare direttamente con la Fed di depositare crediti aziendali, commercial paper, obbligazioni municipali e anche azioni quali garanzie collaterali di crediti. Questi strumenti dovrebbero rendere nuovamente possibile l'erogazione di credito alle famiglie e alle aziende.

- Il "Primary Market Corporate Credit Faciltity (PMCCF)" è concepito per consentire l'acquisto di obbligazioni societarie statunitensi di nuova emissione con rating Investment Grade e durata residua fino a 4 anni. La Federal Reserve intende così assicurare il rifinanziamento delle grandi imprese.

- Il "Secondary Market Corporate Credit Facility (SMCCF)" consente alle banche di vendere obbligazioni già esistenti, offrendo agli intermediari la possibilità di liberarsi di strumenti esposti al rischio di credito invendibili sul mercato. In questo modo i bilanci delle banche si riducono e gli intermediari possono riprendere a negoziare prodotti che incorporano il rischio di credito. In caso di invendibilità sussiste quindi un'uscita di emergenza.

- La Federal Reserve ha infine riattivato il "Term Asset Backed Security Loan Facility (TALF)" creato durante la crisi finanziaria, volto a consentire l'erogazione di crediti al consumo. Prodotti cartolarizzati aventi come sottostante prestiti per l'acquisto di auto, prestiti studenteschi, crediti su carte di credito e simili possono essere depositati dalle banche a garanzia di nuovi crediti.

Questi programmi possono raggiungere volumi fino a USD 4000 miliardi, che vanno ad aggiungersi ai programmi di acquisto illimitati di titoli di Stato americani e strumenti di debito emessi dalle agenzie statunitensi.

Nell'Eurozona, il 18 marzo la BCE ha deciso di lanciare un nuovo programma obbligazionario a tempo determinato. Il "Pandemic Emergency Purchase Programme (PEPP)" consente alla BCE di acquistare fino a EUR 750 miliardi in titoli di Stato, asset-backed securities, titoli ipotecari e obbligazioni societarie con rating Investment Grade. La BCE ha al contempo annunciato la possibilità, nel quadro del PEPP, di deroghe alle quote di partecipazione delle banche centrali nazionali al capitale della BCE, in modo da rendere possibile l'acquisto di un numero maggiore di obbligazioni di paesi periferici già altamente indebitati come l'Italia. La BCE fa inoltre un'eccezione per i titoli di Stato greci, i cui rating High Yield non soddisferebbero altrimenti i criteri stabiliti per gli acquisti. Anche in questo caso il programma di acquisti della BCE intende fornire liquidità ai mercati, ridurre i costi di rifinanziamento e impedire che le crisi dei mercati finanziari diventino sistemiche.

La portata dei programmi di politica monetaria delle banche centrali negli USA e in Europa recentemente annunciati supera quella di tutti i piani di salvataggio varati in passato durante la crisi finanziaria globale del 2008 o quella dell'euro del biennio 2011/12.

Ciò nonostante, i programmi di liquidità non sono sufficienti a risolvere i problemi dell'economia reale. A tale scopo sono necessari programmi coordinati di politica fiscale che aiutino i lavoratori e le imprese colpite dallo "shutdown" che, ci si augura, sarà solo temporaneo. L'attuazione di tali programmi ci appare decisamente più semplice negli USA che nell'Unione europea, data la frammentazione di quest'ultima e il peso assunto al suo interno dagli interessi dei singoli Stati nazionali.

Nessun programma, di natura fiscale o monetaria, può finanziare una stasi duratura della vita pubblica e quindi dell'economia. Il primo passo assolutamente necessario riguarda pertanto il contenimento del contagio da coronavirus, in modo da poter ridurre in primo luogo il numero delle vittime, dando al contempo ai lavoratori e alle imprese la sicurezza necessaria per poter tornare a pianificare. Le misure delle banche centrali e i pacchetti di soccorso immediato in Europa e negli USA rappresentano primi interventi importanti per attutire l'impatto della crisi da coronavirus e forniscono inoltre un segnale positivo all'economia e ai mercati finanziari. Ma non saranno certamente gli ultimi...

Questo commento di mercato si basa su tutte le informazioni pubbliche disponibili ed accessibili al momento della redazione (01.04.2020)

Posizionamento degli Ethna Funds

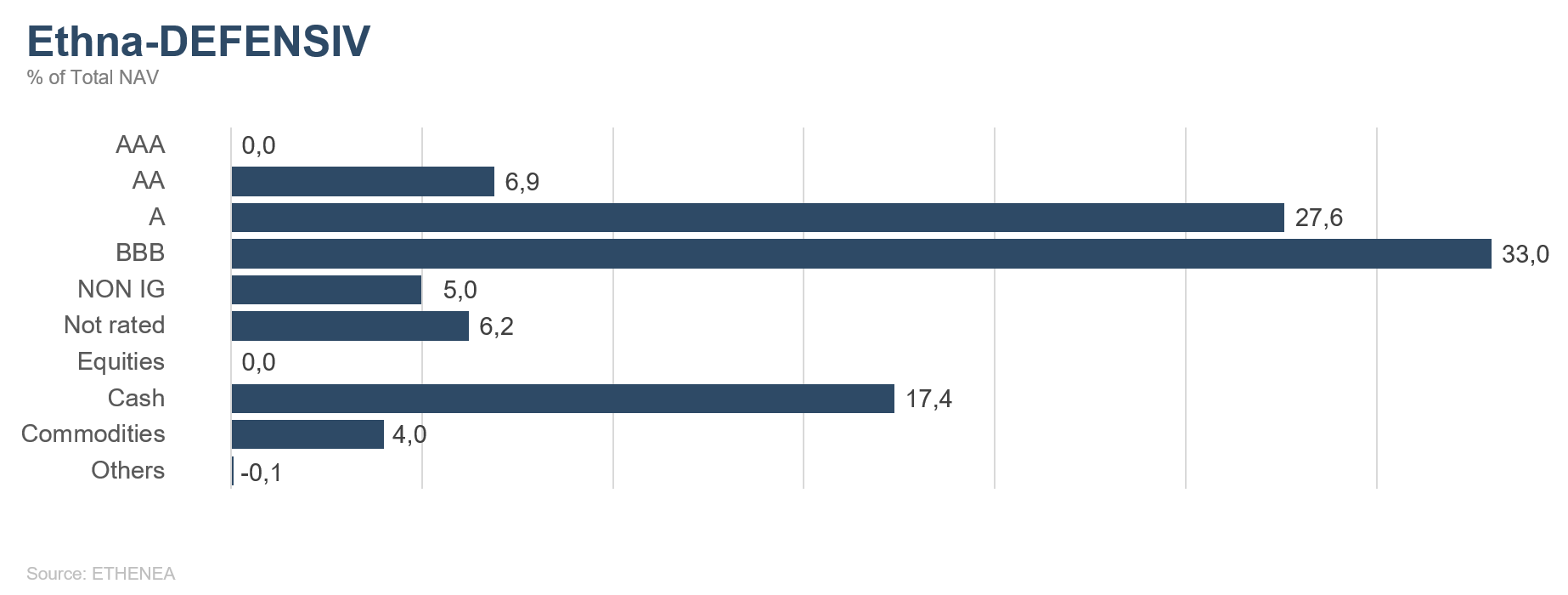

Ethna-DEFENSIV

A marzo, i timori che l'aggravarsi dell'epidemia di COVID-19 in Cina potesse sfociare in una pandemia globale si sono avverati. Le incertezze sulla futura domanda globale di consumi e le preoccupazioni di un possibile collasso delle catene internazionali di approvvigionamento si sono quindi ulteriormente accentuate, determinando la massiccia correzione di quasi tutte le asset class. I mercati azionari europei e statunitensi hanno registrato ulteriori flessioni del 13%-17% nel mese, dopo le gravi perdite di febbraio. Anche le obbligazioni societarie Investment Grade hanno risentito della correzione. Le emissioni corporate denominate in EUR hanno ceduto il 6,9% nel corso del mese, a fronte di un risultato del -7,1% per le omologhe denominate in USD. Anche beni rifugio come i titoli di Stato sicuri e l'oro sono stati temporaneamente oggetto di forti vendite, travolti dalla ricerca di liquidità. Nel caso del titolo di Stato decennale americano, a inizio marzo il rendimento è sceso dall'1,15% allo 0,54% a causa delle incertezze, per poi risalire all'1,2% e infine chiudere il mese allo 0,68%. Il rendimento del Bund decennale, inizialmente sceso a un minimo storico del -0,91%, ha archiviato marzo a -0,47%. A marzo anche l'oro ha subito nette oscillazioni sulla spinta della ricerca di liquidità. Il metallo giallo è dapprima salito del 6% circa a quota USD 1680, ma poi nel giro di 10 giorni è calato a USD 1471 per poi terminare il mese a USD 1577.

A marzo due fattori hanno inciso sulle quotazioni del greggio. Già a inizio mese il petrolio ha registrato un netto calo dovuto al COVID-19. Inoltre gli Stati membri dell'OPEC non sono riusciti ad accordarsi su ulteriori riduzioni delle forniture di greggio e l'Arabia Saudita ha anzi annunciato che da aprile avrebbe aumentato la produzione, provocando un vero e proprio crollo dei prezzi. Il Brent, che a inizio marzo quotava ancora all'incirca a USD 50 al barile, a fine marzo era sceso ad appena USD 25 circa, penalizzando ulteriormente i mercati finanziari internazionali.

I timori per le conseguenze del coronavirus sull'economia e sui mercati dei capitali hanno spinto molti Stati e banche centrali ad adottare misure straordinarie. Oltre ai programmi fiscali di molti paesi, numerosi istituti centrali di tutto il mondo hanno infine annunciato misure di allentamento monetario. Il segnale più chiaro in tal senso è giunto indubbiamente dal taglio dei tassi di 100 punti base effettuato dalla Fed statunitense, che ha spinto il tasso ufficiale in un intervallo compreso tra lo 0% e lo 0,25% È stato inoltre riattivato un programma di acquisto di obbligazioni per un volume di USD 700 miliardi. Anche la Banca centrale europea ha reagito al netto deterioramento delle prospettive congiunturali e ai conseguenti aumenti degli spread e dei rendimenti sul mercato delle obbligazioni europee annunciando nel corso di una riunione straordinaria un programma di acquisto di obbligazioni per EUR 750 miliardi, denominato "Pandemic Emergency Purchase Programme" (PEPP). A fine mese, i provvedimenti di sostegno straordinari e di vasta portata delle banche centrali sono riusciti a stabilizzare i mercati obbligazionari.

In linea con il loro ruolo di beni rifugio, il dollaro USA e il franco svizzero hanno guadagnato terreno fino a marzo inoltrato. Tuttavia, in seguito alla riduzione delle turbolenze sui mercati alla fine del mese, entrambe le valute hanno ceduto parte dei precedenti guadagni.

Malgrado l'ottima qualità creditizia delle obbligazioni societarie, il cui rating medio è compreso tra BBB+ e A-, Ethna-DEFENSIV non ha potuto interamente sottrarsi all'impatto dell'ampia correzione che a marzo ha colpito tutte le asset class. Nel nostro portafoglio obbligazionario abbiamo sostituito talune obbligazioni denominate in euro con omologhe denominate in dollari statunitensi. La duration del portafoglio è attualmente pari a 5,9 anni. Per fini di ulteriore copertura manteniamo una posizione short di entità ridotta sull'Eurostoxx50. L'elevata quota di liquidità del 17% circa ci consente di rimanere flessibili anche in futuro.

Al momento è difficile formulare previsioni per i mesi a venire. Il nostro scenario di riferimento si basa tuttora sulla convinzione che bisognerà attendere i prossimi mesi per poter valutare meglio le conseguenze economiche della pandemia del COVID-19. L'enfasi del fondo resta sui titoli di alta qualità, che rappresentano l'80% del portafoglio. Alla luce dell'aumento della domanda di obbligazioni da parte delle banche centrali, confidiamo in un recupero del fondo nelle prossime settimane e nei prossimi mesi, e anche oltre. Il fondo mantiene un profilo di rischio difensivo.

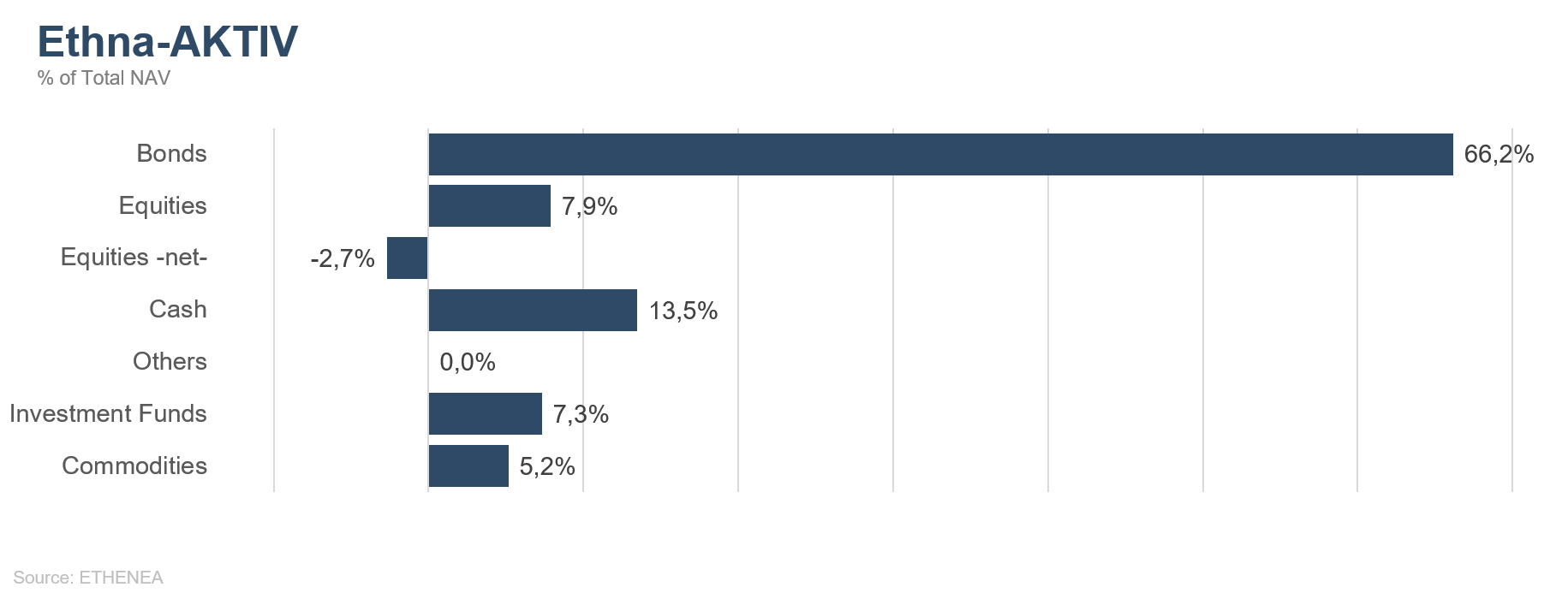

Ethna-AKTIV

Marzo è stato dominato dai timori legati al COVID-19 e dalle incertezze circa le relative conseguenze sanitarie ed economiche. La crescita esponenziale dei casi di contagio su scala globale ha determinato l'introduzione di restrizioni massicce alla vita privata e all'attività economica. Il "social distancing" nella sua forma attuale ha causato una brusca interruzione dei contatti interpersonali e degli scambi economici in tutto il mondo. Nel giro di pochissimo tempo, i mercati globali dei capitali hanno scontato le prevedibili revisioni delle prospettive di crescita e di utili registrando massicce correzioni in ambito sia azionario che obbligazionario. Le turbolenze dei listini sono state ulteriormente accentuate dalla guerra dei prezzi sul mercato del greggio, che ha causato un crollo storico delle quotazioni petrolifere. Le enormi misure di sostegno di natura monetaria e fiscale sono riuscite per il momento a tranquillizzare i mercati; resta però da vedere fino a che punto potranno attenuare i danni subiti da milioni di imprese. Tutt'altra questione è naturalmente quella relativa alle conseguenze a lungo termine di questi interventi finanziati dal debito, con le quali si faranno però i conti solo dopo la crisi. Riteniamo che si potrà avere un temporaneo miglioramento della situazione economica solo quando sarà possibile abolire le restrizioni economiche e sociali senza causare il collasso dei sistemi sanitari. Al momento non è dato sapere quando ciò avverrà. In un'ottica di lungo periodo, considerata l'entità dei danni subiti, ci attendiamo una recessione globale e strutturiamo di conseguenza il portafoglio. Escludiamo una ripresa a V dell'economia e delle borse. Le probabilità di ulteriori revisioni al ribasso non sono poche, ma ciò dipenderà in larga misura dalla durata dell'attuale stasi economica.

In considerazione dell'attuale mercato ribassista, abbiamo ridotto l'intervallo strategico all'interno del quale gestiamo la quota azionaria del fondo. Abbiamo anzi sfruttato in chiave tattica il temporaneo rialzo nell'ambito della fase ribassista, che a nostro avviso si è già esaurito a fine mese, per ottenere un'esposizione azionaria lievemente negativa tramite la vendita di futures. Il significativo ampliamento degli spread del mercato obbligazionario non ha risparmiato nemmeno il nostro portafoglio di elevata qualità, fornendo il maggiore apporto negativo di marzo. La riduzione dell'esposizione obbligazionaria, avviata a inizio anno, è proseguita e l'obiettivo è giungere in prospettiva a una quota del 50%. I programmi di acquisto annunciati dalle banche centrali hanno offerto una buona opportunità in tal senso. Il rialzo del dollaro da noi previsto avviene purtroppo molto lentamente. La banca centrale statunitense fa attualmente ricorso a tutti gli strumenti a sua disposizione per inondare il mondo di dollari USA. Il fatto che il recente ritracciamento del biglietto verde non sia stato ancora più pronunciato ci rafforza nella convinzione che nel medio periodo il dollaro si apprezzerà ulteriormente.

Nell'attuale contesto riteniamo adeguato il posizionamento difensivo del fondo. È tuttavia vero che, se da un lato le recenti perdite di corso significano che i rendimenti sono nuovamente appetibili, dall'altro bisogna considerare che la crisi raggiungerà il culmine nei prossimi mesi. Le fasi di ribasso storiche ci insegnano che il punto minimo degli indici azionari viene generalmente raggiunto prima. Desideriamo assicurare i nostri lettori che l'approccio attivo e flessibile di Ethna-AKTIV tiene conto anche di questo scenario e non affronta la crisi con l'unico obiettivo della conservazione del capitale.

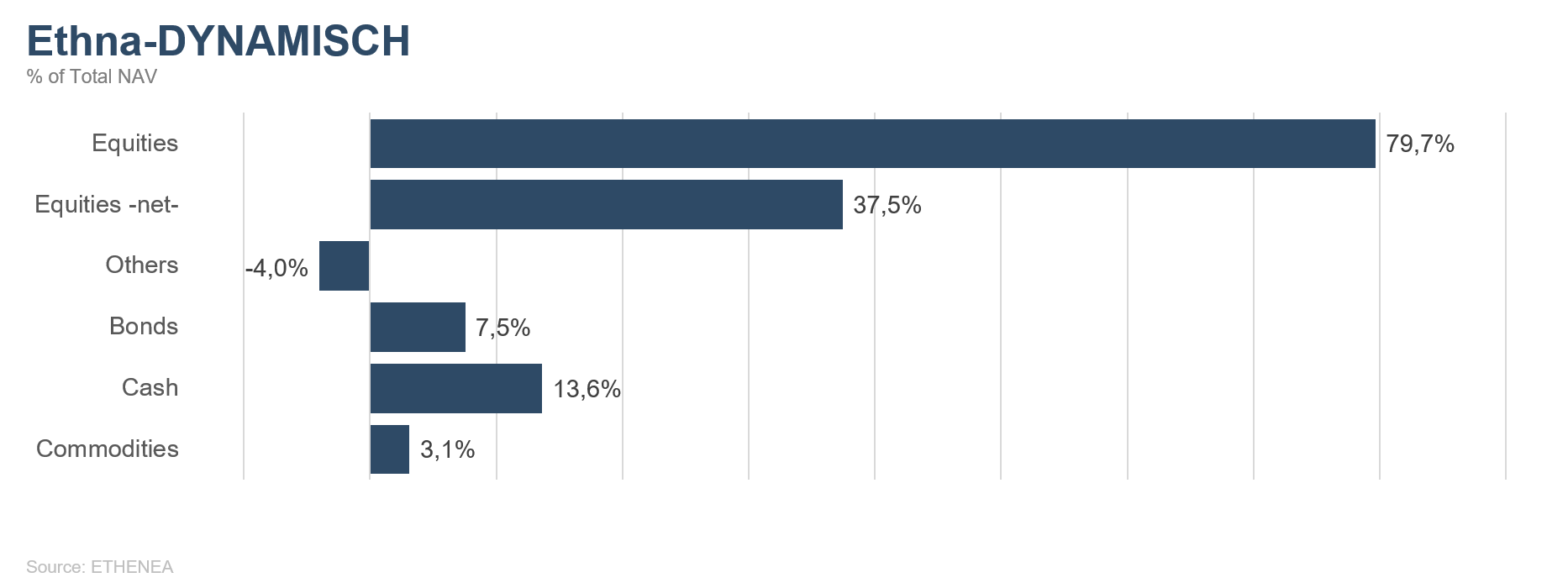

Ethna-DYNAMISCH

Alle iniziali incertezze sulla futura evoluzione dell'epidemia di coronavirus diffusesi a febbraio, ha fatto seguito a marzo la certezza di una pandemia globale con conseguenze di ampia portata per i mercati finanziari e la società. Per proteggere la popolazione e rallentare il contagio, in molti paesi europei sono state imposte in brevissimo tempo severe restrizioni alla vita pubblica. Sono state chiuse scuole, attività commerciali non essenziali e imprese, e l'intera economia opera in uno stato di emergenza: si tratta di misure di ampia portata che nessuno avrebbe ritenuto possibili solo poco tempo addietro. Sulle borse si è seminato il panico con perdite simili a quelle registrate durante la crisi finanziaria del 2008/2009. I listini azionari non sono stati gli unici a subire massicce oscillazioni. Il prezzo del Brent è diminuito a USD 25 e il rendimento del Bund decennale è temporaneamente sceso nel corso del mese fino al -0,91%, facendo segnare un nuovo minimo assoluto.

In questo contesto, le ripercussioni negative sul portafoglio di Ethna-DYNAMISCH sono state decisamente minori di quelle subite dal mercato nel suo complesso, grazie alle caratteristiche difensive del portafoglio. Particolarmente favorevole è stata, nel portafoglio azionario, l'enfasi posta lo scorso anno sui titoli di alta qualità (molti leader di mercato e pochissime società con modelli di business ciclici), mentre numerosissime azioni value tradizionali sono state fortemente penalizzate dai recenti sviluppi. A marzo anche le opportunità di copertura di cui dispone il fondo grazie alla sua elevata flessibilità hanno contribuito a limitare la volatilità e le perdite. La quota azionaria netta si è mossa a marzo in un intervallo compreso tra il 30% e il 70% ed è stata più volte adeguata alla situazione del mercato, per lo più in chiave anticiclica. Le oscillazioni giornaliere dei principali indici hanno raggiunto anche il 15%, un valore che in condizioni normali corrisponde al rendimento raggiunto in un anno. Nel gestire il fondo abbiamo pertanto agito con cautela. Sia nelle transazioni su singole azioni che nelle operazioni di copertura ci siamo attenuti a quotazioni limite predefinite per sfruttare a nostro vantaggio la volatilità a tratti estrema. Abbiamo colto l'occasione offerta dal forte recupero dei mercati azionari nell'ultima settimana di marzo per effettuare prese di beneficio e ridurre nuovamente la quota azionaria a poco meno del 40%.

Le turbolenze ci hanno indotto a effettuare alcuni riposizionamenti nel portafoglio azionario. Abbiamo liquidato le posizioni nel produttore di bevande analcoliche Fever-Tree e nel gruppo petrolifero Total. Entrambe le società risentono fortemente dei recenti avvenimenti e la loro redditività rimarrà compromessa nel prossimo futuro. Il crollo delle quotazioni ha creato opportunità più appetibili, che ci hanno spinto ad inserire BlackRock e Visa nel portafoglio. BlackRock è ottimamente posizionata soprattutto nel settore in forte espansione degli ETF e dispone di free cashflow molto interessanti. Ci attendiamo che nel post crisi BlackRock sarà annoverata fra i vincitori e che potrà ulteriormente espandere la sua quota di mercato già eccellente. Insieme a Mastercard, Visa è leader mondiale nel settore delle carte di credito. Il suo modello di business è caratterizzato da margini molto elevati e a nostro avviso sostenibili anche in futuro grazie al contesto concorrenziale oligopolistico. Grazie alle sue entrate ricorrenti, Visa risente appena della crisi.

Al momento nessuno è in grado di formulare previsioni anche solo vagamente fondate per le prossime settimane e i prossimi mesi data l'assoluta peculiarità della situazione in cui ci troviamo. Attualmente le aspettative sono di recessione da moderata a grave, per affrontare la quale si approntano pacchetti di stimolo economico di entità mai vista prima d'ora; anche le banche centrali sostengono la politica e l'economia facendo pieno ricorso a tutti gli strumenti a loro disposizione, pertanto sia gli ottimisti che i pessimisti trovano abbondante materiale a supporto delle rispettive opinioni. Dopo il pronunciato recupero delle quotazioni negli ultimi giorni di marzo, in apertura di aprile manteniamo una quota azionaria complessivamente piuttosto cauta appena inferiore al 40%. Riteniamo altamente probabili brusche oscillazioni delle quotazioni dei mercati finanziari nelle prossime settimane. Come nelle scorse settimane, continueremo a operare in chiave anticiclica per sfruttare al meglio le opportunità che si presenteranno e per continuare a contenere i rischi indubbiamente presenti.

Grafico 1: struttura del portafoglio* di Ethna-DEFENSIV

Grafico 2: struttura del portafoglio* di Ethna-AKTIV

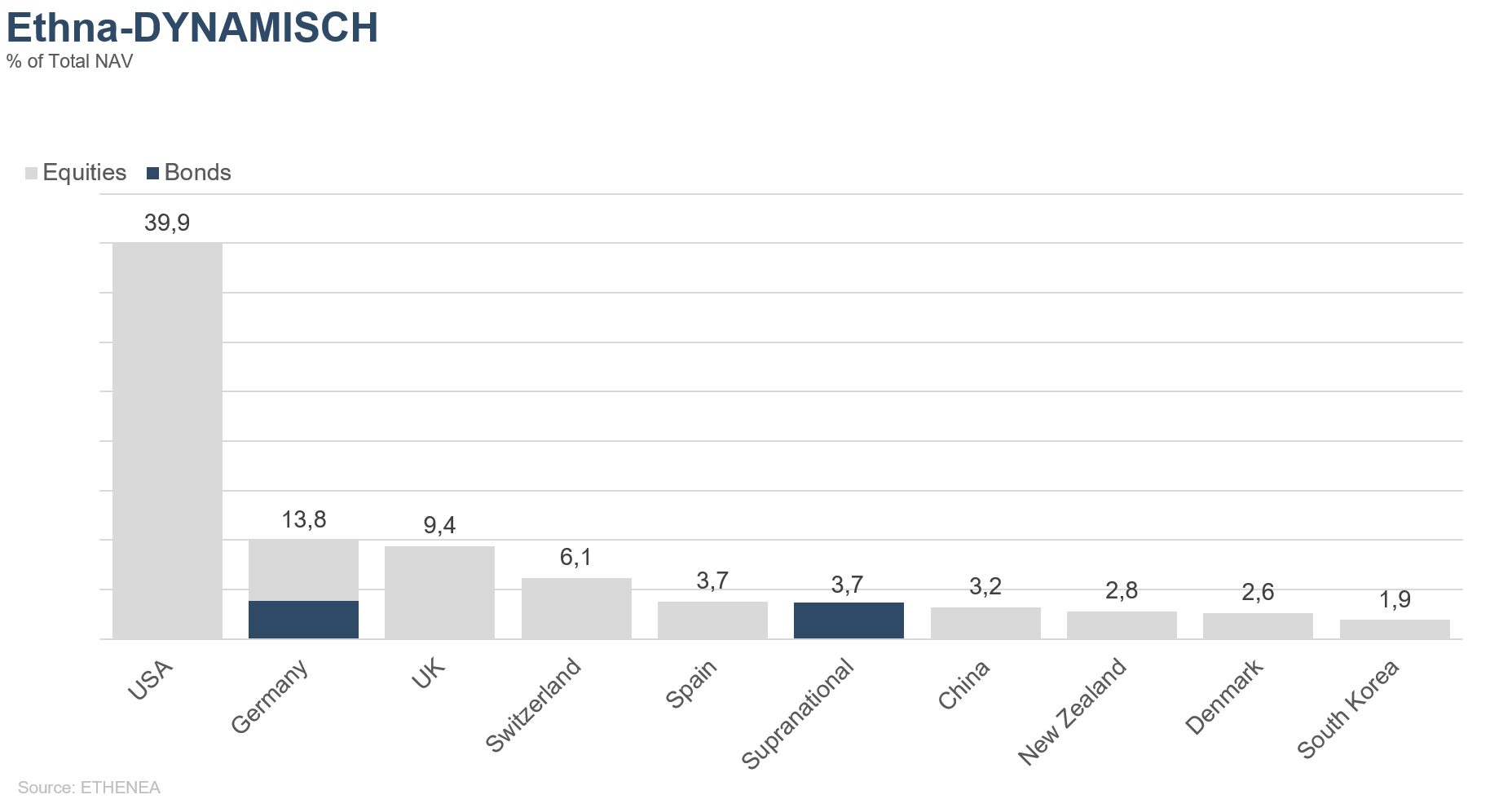

Grafico 3: struttura del portafoglio* di Ethna-DYNAMISCH

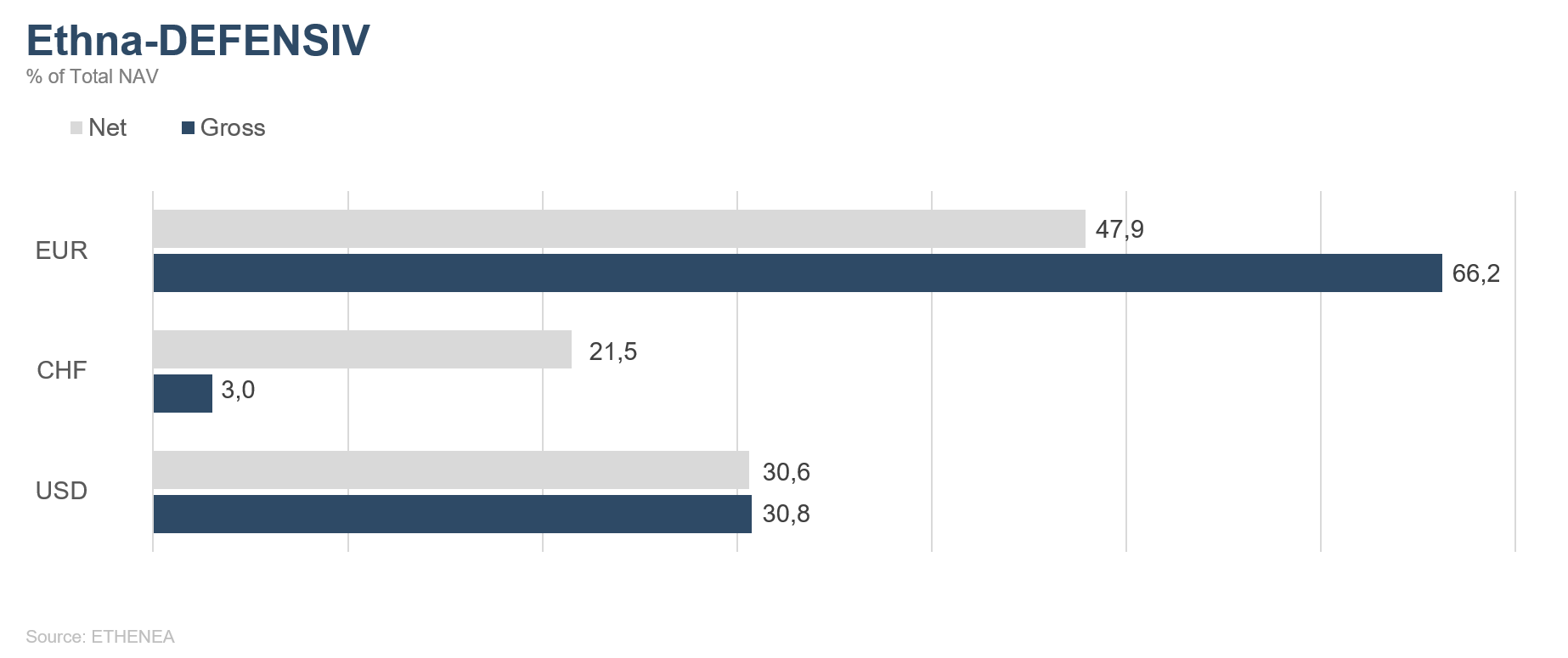

Grafico 4: composizione del portafoglio di Ethna-DEFENSIV per valuta

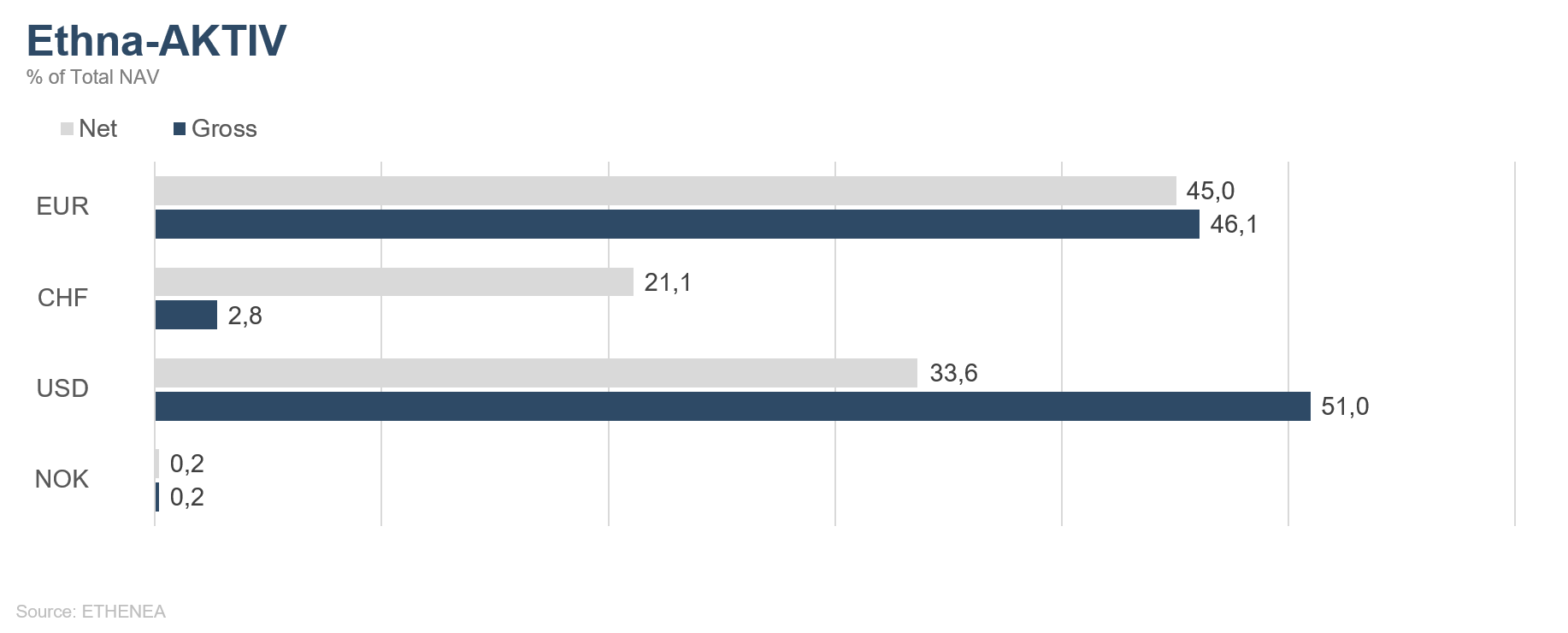

Grafico 5: composizione del portafoglio di Ethna-AKTIV per valuta

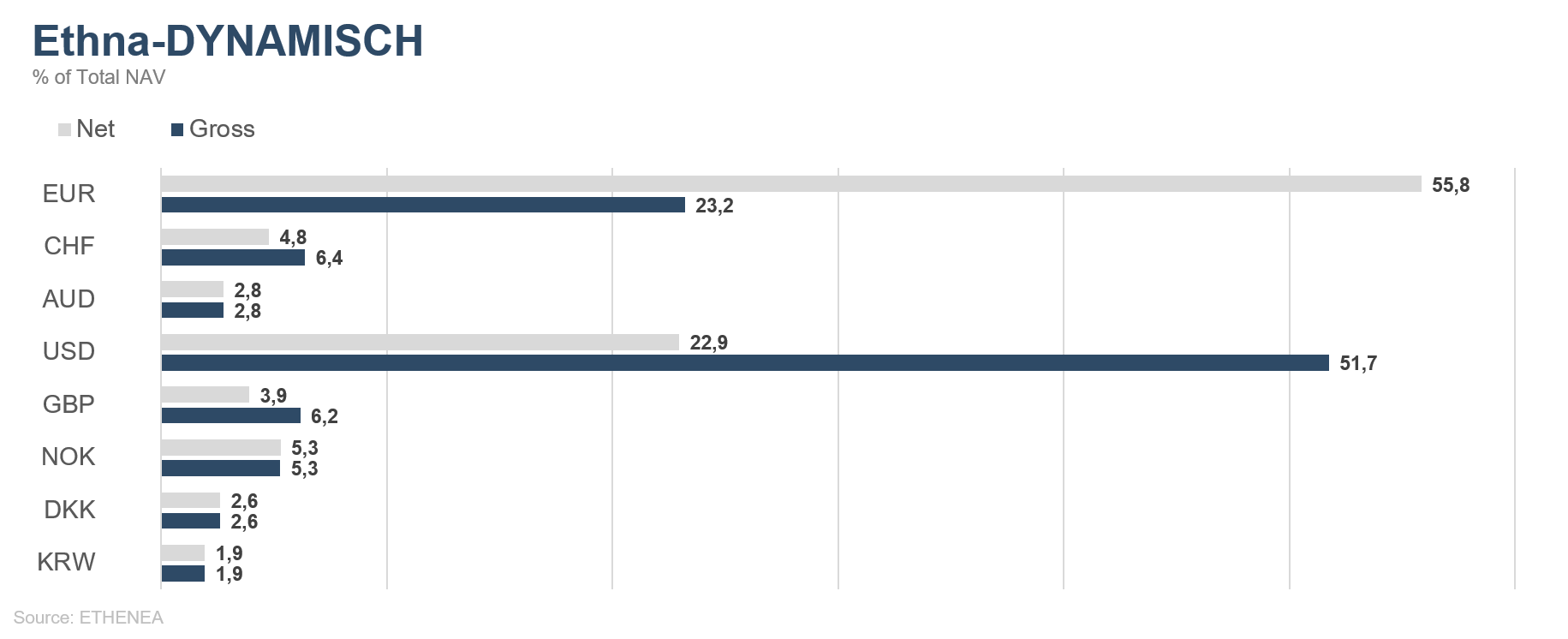

Grafico 6: composizione del portafoglio di Ethna-DYNAMISCH per valuta

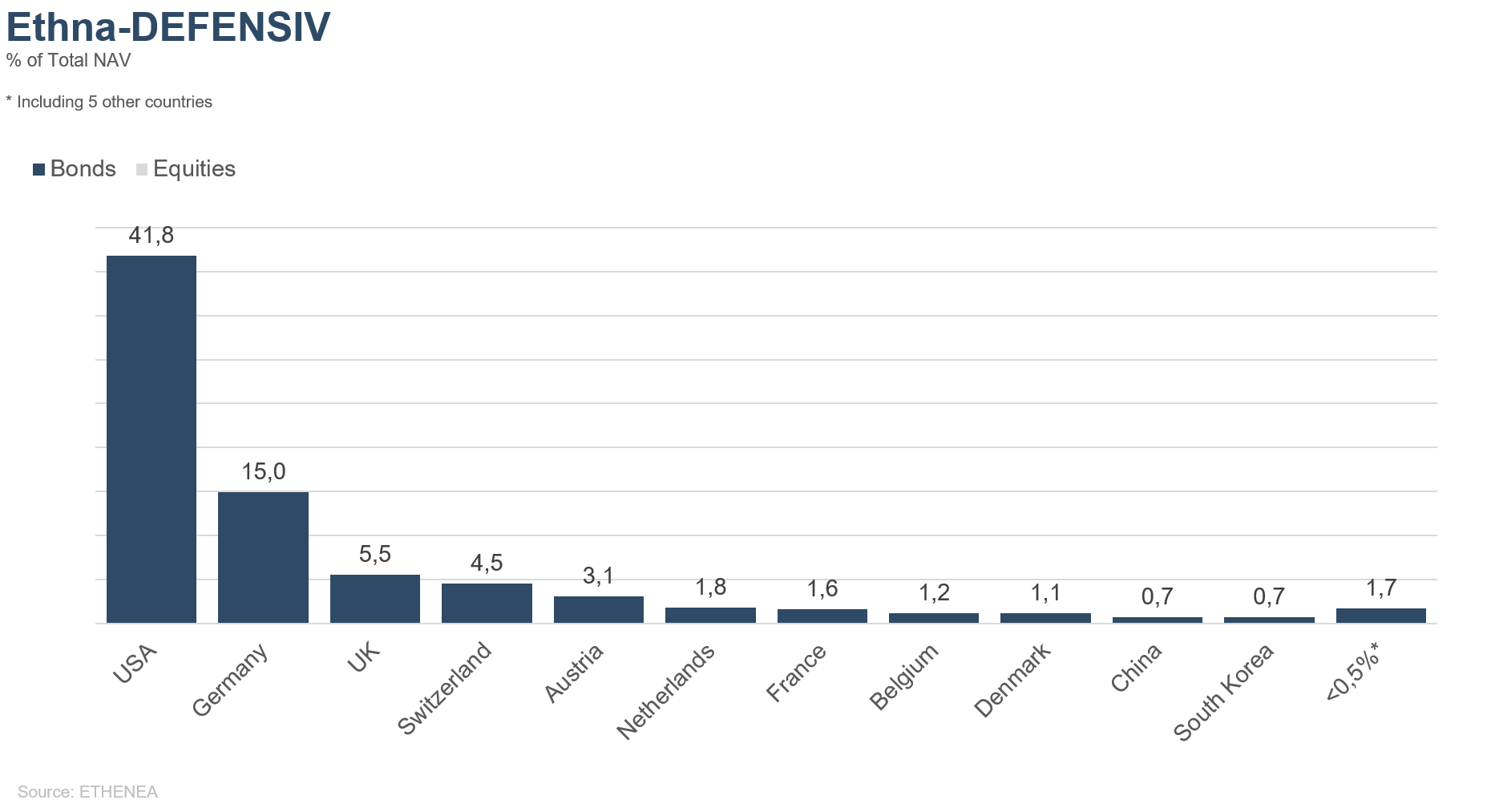

Grafico 7: composizione del portafoglio di Ethna-DEFENSIV per regione

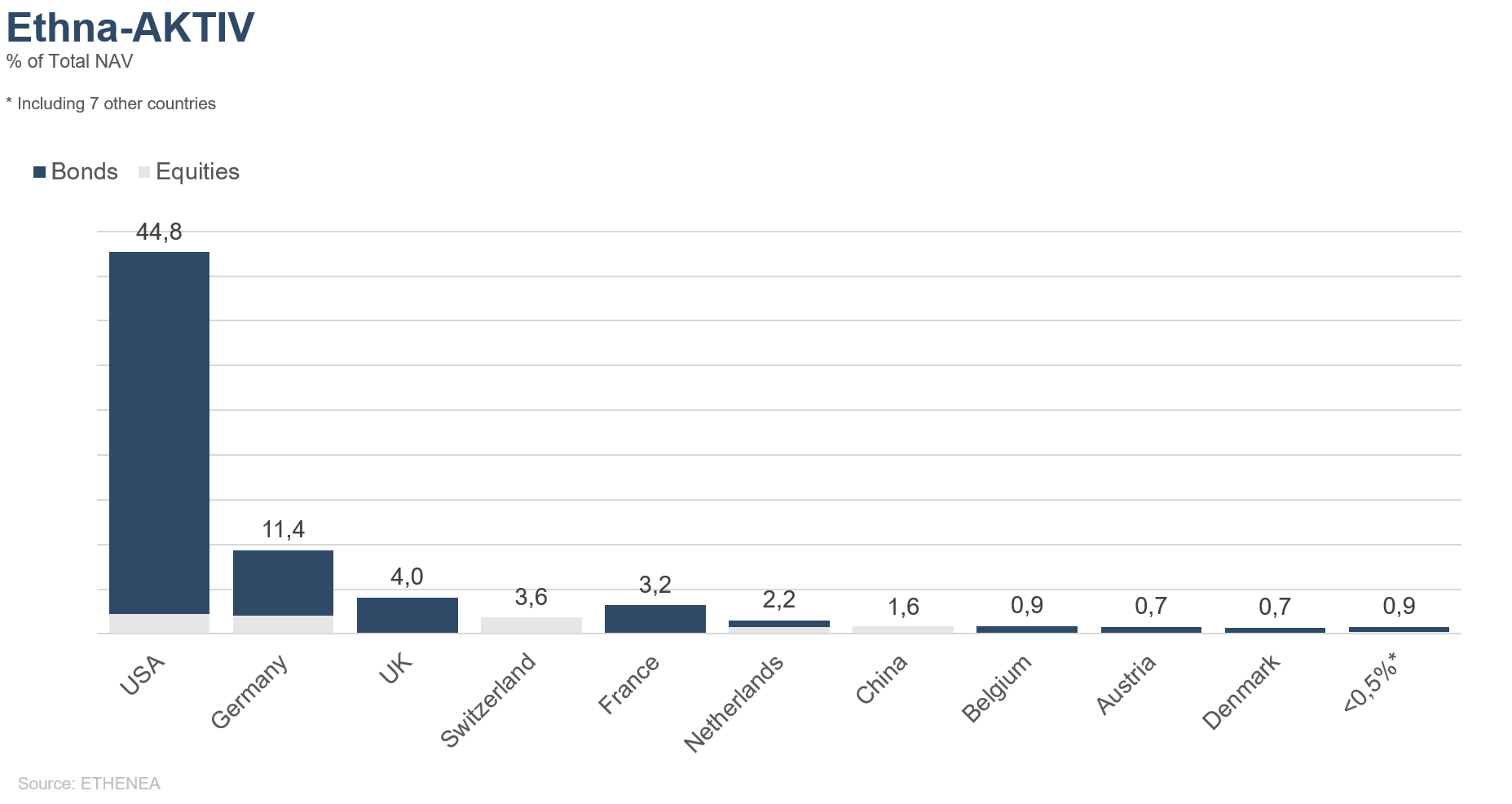

Grafico 8: composizione del portafoglio di Ethna-AKTIV per regione

Grafico 9: composizione del portafoglio di Ethna-DYNAMISCH per regione

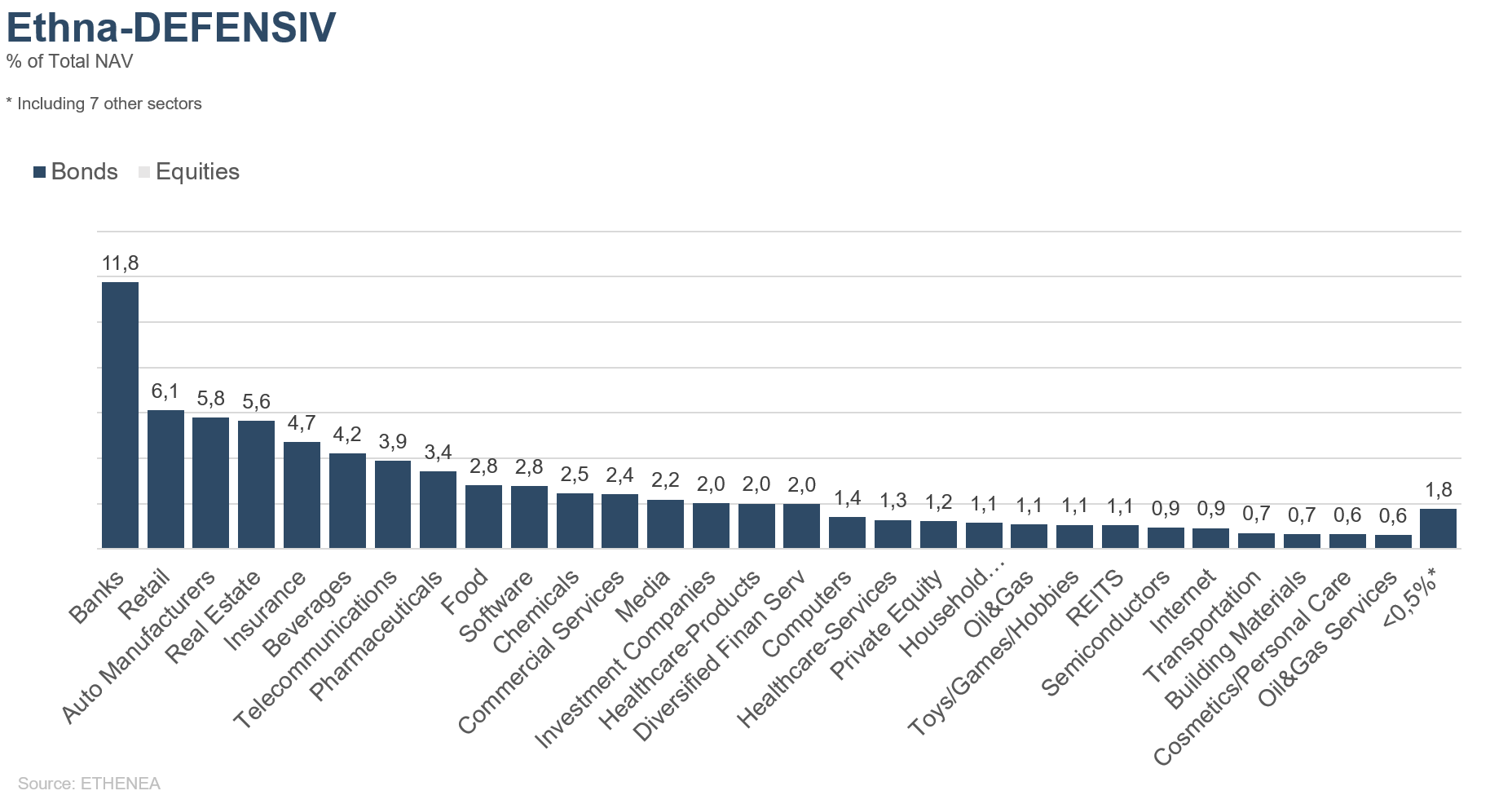

Grafico 10: composizione del portafoglio di Ethna-DEFENSIV per settore degli emittenti

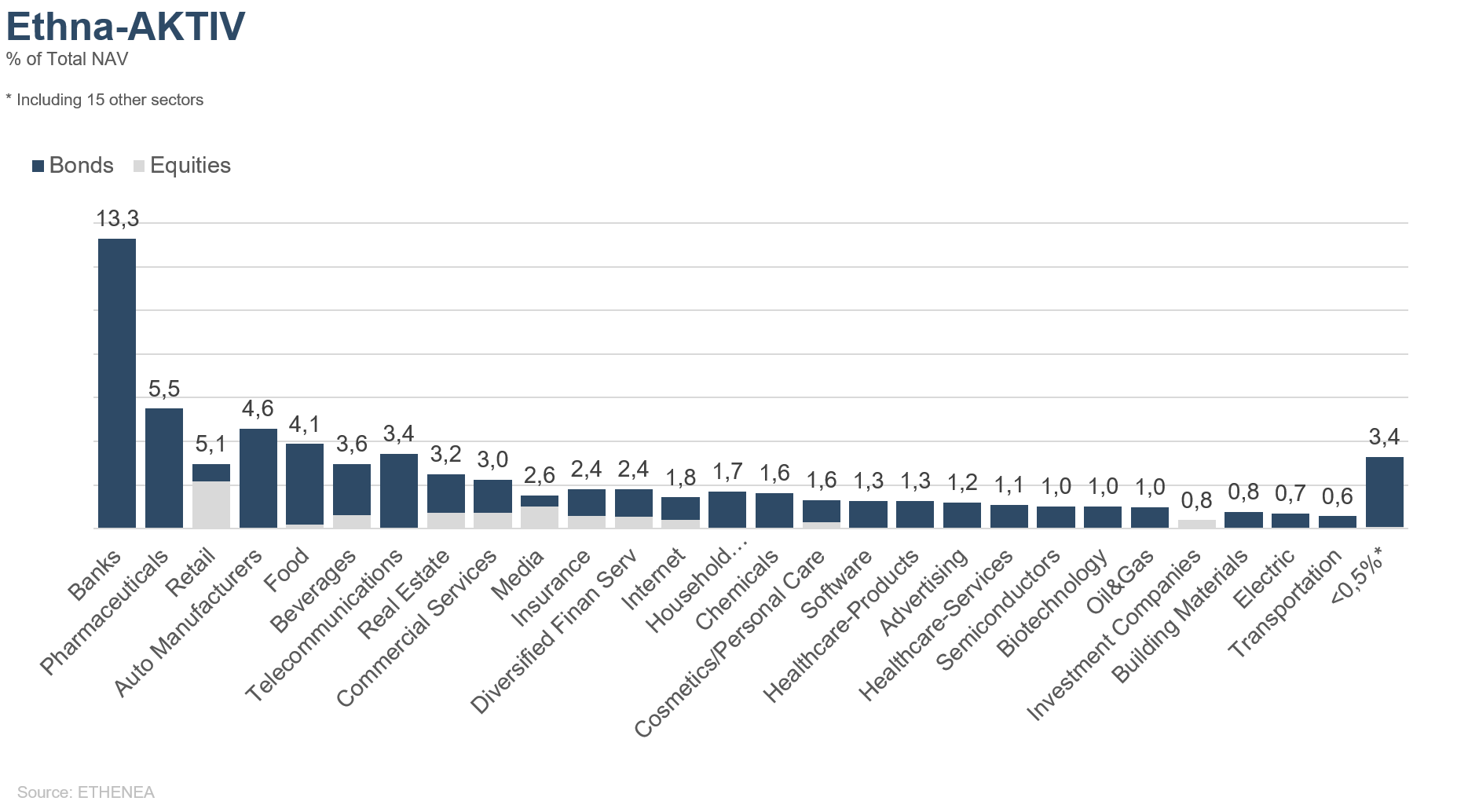

Grafico 11: composizione del portafoglio di Ethna-AKTIV per settore degli emittenti

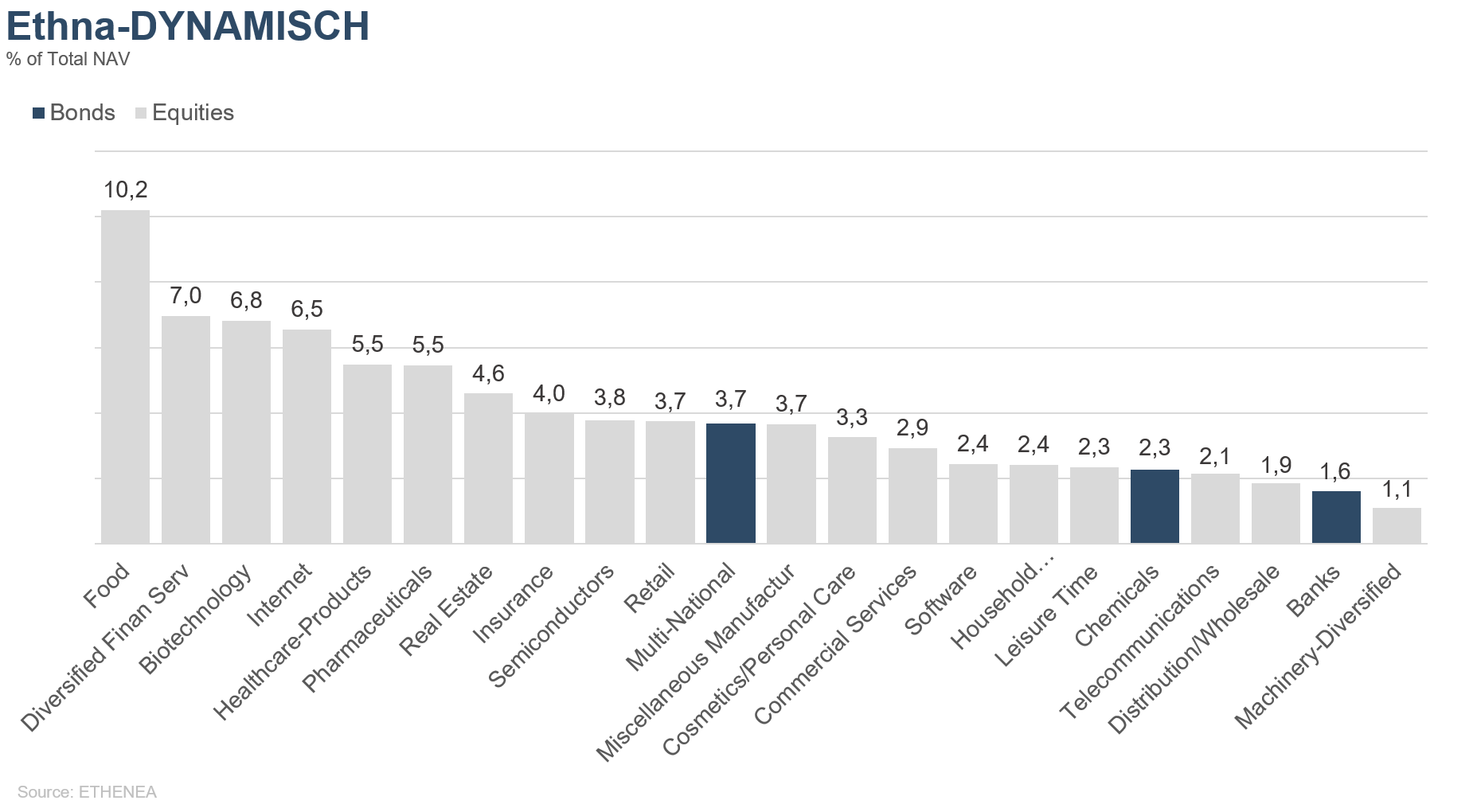

Grafico 12: composizione del portafoglio di Ethna-DYNAMISCH per settore degli emittenti

* La voce "Cash" comprende i depositi a termine, i depositi overnight e i conti correnti/di altro tipo. La voce "Equities net" comprende gli investimenti diretti e l'esposizione derivante dai derivati azionari.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

La presente comunicazione marketing è destinata esclusivamente a fini informativi. È vietata la trasmissione a persone residenti in paesi in cui il fondo non è autorizzato alla distribuzione, in particolare negli Stati Uniti o a persone statunitensi. Le informazioni non costituiscono un'offerta o una sollecitazione all'acquisto o alla vendita di titoli o strumenti finanziari e non sostituiscono la consulenza personalizzata all'investitore o al prodotto. Non tengono conto degli obiettivi di investimento individuali, della situazione finanziaria o delle esigenze particolari del destinatario. Prima di prendere una decisione di investimento, è necessario leggere attentamente i documenti di vendita vigenti (prospetto, documenti contenenti le informazioni chiave/PRIIPs-KIDs, relazioni semestrali e annuali). Questi documenti sono disponibili in tedesco e in traduzione non ufficiale presso ETHENEA Independent Investors S.A., la banca depositaria, gli agenti di pagamento o informazione nazionali e su www.ethenea.com. I principali termini tecnici sono disponibili nel glossario su www.ethenea.com/glossario/. Informazioni dettagliate su opportunità e rischi dei nostri prodotti sono disponibili nel prospetto vigente. I rendimenti del passato non sono un indicatore affidabile dei rendimenti futuri. Prezzi, valori e rendimenti possono aumentare o diminuire e portare alla perdita totale del capitale investito. Gli investimenti in valute estere sono soggetti a rischi valutari aggiuntivi. Dalle informazioni fornite non si possono derivare impegni o garanzie vincolanti per risultati futuri. Ipotesi e contenuti possono cambiare senza preavviso. La composizione del portafoglio può cambiare in qualsiasi momento. Il presente documento non costituisce una completa informativa sui rischi. La distribuzione del prodotto può comportare remunerazioni a favore della società di gestione, di società collegate o di partner distributivi. Fanno fede le informazioni su remunerazioni e costi contenute nel prospetto vigente. Un elenco degli agenti di pagamento e informazione nazionali, un riepilogo dei diritti degli investitori e informazioni sui rischi di un errato calcolo del valore netto d'inventario sono disponibili su www.ethenea.com/note-legali/. In caso di errore nel calcolo del NAV, l'indennizzo avverrà secondo la Circolare CSSF 24/856; per quote sottoscritte tramite intermediari finanziari, l'indennizzo può essere limitato. Informazioni per gli investitori in Svizzera: Il paese d'origine del fondo d'investimento collettivo è il Lussemburgo. Il rappresentante in Svizzera è IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. L'agente di pagamento in Svizzera è DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), lo statuto e le relazioni annuali e semestrali possono essere ottenuti gratuitamente dal rappresentante. Informazioni per gli investitori in Belgio: Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), le relazioni annuali e semestrali del comparto sono disponibili gratuitamente in tedesco su richiesta presso ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Lussemburgo e presso il rappresentante: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Lussemburgo. Nonostante la massima cura, non si garantisce l'esattezza, la completezza o l'attualità delle informazioni. Fanno fede esclusivamente i documenti originali in tedesco; le traduzioni sono solo a scopo informativo. L'utilizzo di formati pubblicitari digitali è a proprio rischio; la società di gestione non si assume alcuna responsabilità per malfunzionamenti tecnici o violazioni della protezione dei dati da parte di fornitori di informazioni esterni. L'utilizzo è consentita solo nei paesi in cui è legalmente permessa. Tutti i contenuti sono protetti da copyright. Qualsiasi riproduzione, distribuzione o pubblicazione, totale o parziale, è consentita solo previo consenso scritto della società di gestione. Copyright © ETHENEA Independent Investors S.A. (2026). Tutti i diritti riservati. 02/04/2020