Ons bijgewerkte economische scenario

Zoals we reeds in een eerdere editie van Investor Insights voorspelden, kende het jaar 2018 een vliegende start. Na verloop van tijd ontstaan er echter weer nieuwe trends en is het tijd om ons economische scenario te actualiseren. In deze editie zoomen we in op de VS en het succes van ‘Trumponomics’, de groeiende kloof tussen het oude en het nieuwe continent, de situatie in Italië en tot slot het wereldwijde beleggingsklimaat.

‘Trumponomics’

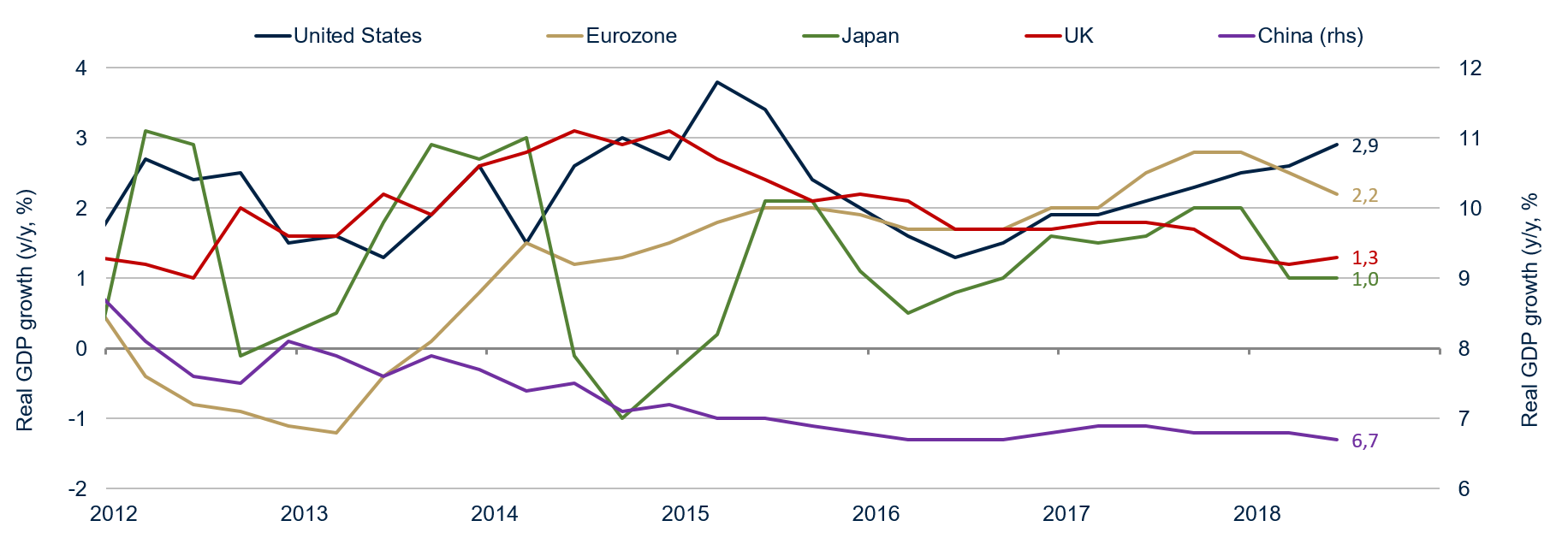

Dat het jaar goed begonnen was, werd in de periode daarna bevestigd door allerlei economische en financiële indicatoren. Van de grote economieën is de Amerikaanse de meest dynamische. Zoals figuur 1 laat zien, is de Amerikaanse economie de afgelopen twee jaar steeds sneller gaan groeien terwijl de groei van andere economieën vertraagde. Het idee dat in de eerste maanden van het jaar een synchrone economische cyclus aan de gang was, is inmiddels achterhaald. De VS en de andere economieën groeien steeds verder uit elkaar, en dat is naar onze mening een rechtstreeks gevolg van ‘Trumponomics’.

Figuur 1: Eerst synchroon en daarna divergent | Bron: Bloomberg, ETHENEA

‘Trumponomics’ is, zoals u zult begrijpen, de economische doctrine van president Trump. We kunnen die in twee woorden omschrijven: hier en nu.

‘Make America Great Again’ en ‘America First’ zijn de twee refreinen die president Trump niet alleen tijdens zijn verkiezingscampagne zong, maar sinds zijn aantreden in het ‘oval office’ in januari 2017 ook in de praktijk brengt. Zijn strategie houdt in dat hij een hypotheek aangaat op de toekomst door nu een voorschot te nemen op de opbrengst van de toekomstige groei en door een zo groot mogelijk deel van de opbrengst van de wereldwijde groei naar hier (de VS) terug te halen.

President Trump trekt een wissel op de toekomst door de economie te stimuleren met een expansief begrotingsbeleid dat wordt gefinancierd met overheidsschuld. Zijn begrotingsstimulans, die bestaat uit belastinghervormingen en extra overheidsuitgaven, zal de komende twee jaar voor USD 300 miljard per jaar aan extra uitgaven zorgen (1,5 % van het bbp per jaar). Deze zullen daarna afnemen, maar tot 2028 zal het bedrag positief blijven.

President Trump repatrieert de opbrengsten van de wereldwijde groei – en vergroot het marktaandeel van de VS – door internationaal de kaarten opnieuw te schudden; een strategie die alleen ’s werelds grootste economische, financiële, politieke en militaire macht zich kan veroorloven. Zo zet hij Amerika’s economische partners in Noord-Amerika (NAFTA), Europa en China onder druk door invoerrechten te heffen met als doel in een later stadium betere voorwaarden voor de VS te kunnen bedingen. Ook op het geopolitieke front is hij actief geweest (Iran, Noord-Korea, Israël…) en toonde de wereld op deze manier zijn macht, om de onderhandelingspositie van de VS te maximaliseren¹.

“Hier en nu” is duidelijk een kortetermijnstrategie. Met schulden gefinancierde overheidsuitgaven zadelen toekomstige generaties op met hoge kosten, en een groter marktaandeel garandeert niet dat de koek morgen groter is. There is no such thing as a free lunch, zeggen de Amerikanen, of: alles heeft zijn prijs.

Maar of we het nu leuk vinden of niet, voorlopig is ‘Trumponomics’ een succes! De cijfers spreken voor zich. Volgens de Bloomberg-consensus wordt de bbp-groei dit jaar geraamd op 2,9 %: het hoogste cijfer sinds de wereldwijde financiële crisis. De werkloosheid staat met nog geen 4 % op een historisch laag niveau dat slechts enkele maanden in 2000 en op het einde van de jaren 1960 werd waargenomen. Een eerder zeldzaam fenomeen dus. Tot slot duiden de nieuwe recordstanden van de aandelenindices erop dat de waarde van Amerikaanse bedrijven opnieuw piekt.

¹ Een aantal beslissingen en gevolgen uit 2018 die het stempel van president Trump dragen, illustreren zijn “hier en nu”-strategie: de Trump Tax Cuts and Jobs Act, die op 1 januari in werking trad; de op 23 januari aangekondigde verplaatsing van de Amerikaanse ambassade van Tel Aviv naar Jerusalem; de op 9 februari goedgekeurde Bipartisan Budget Act van 2018; het opleggen van invoerheffingen op Chinese producten op 4 april; de heffing van invoerrechten op staal en aluminium uit de Europese Unie, Canada en Mexico op 1 juni; de topontmoeting met de Noord-Koreaanse leider in Singapore op 13 juni; Trumps dreigement dat de VS misschien wel uit de NAVO stapt op 12 juli; de herinvoering van de sancties tegen Iran op 6 augustus; en president Trumps dreigement om uit de WHO te stappen op 31 augustus.

Hoe denken de markten daarover?

Als beleggers willen we weten wat de financiële markten inprijzen en hoe we onze portefeuilles daar het beste op kunnen afstemmen.

Het antwoord van de aandelenmarkten is kort en krachtig. Met nieuwe records voor de S&P 500, Nasdaq en Russell Index vieren de meeste aandelenmarkten het succes van ‘Trumponomics’. Alleen de Dow Jones Index staat nog een paar punten onder zijn hoogste stand ooit.

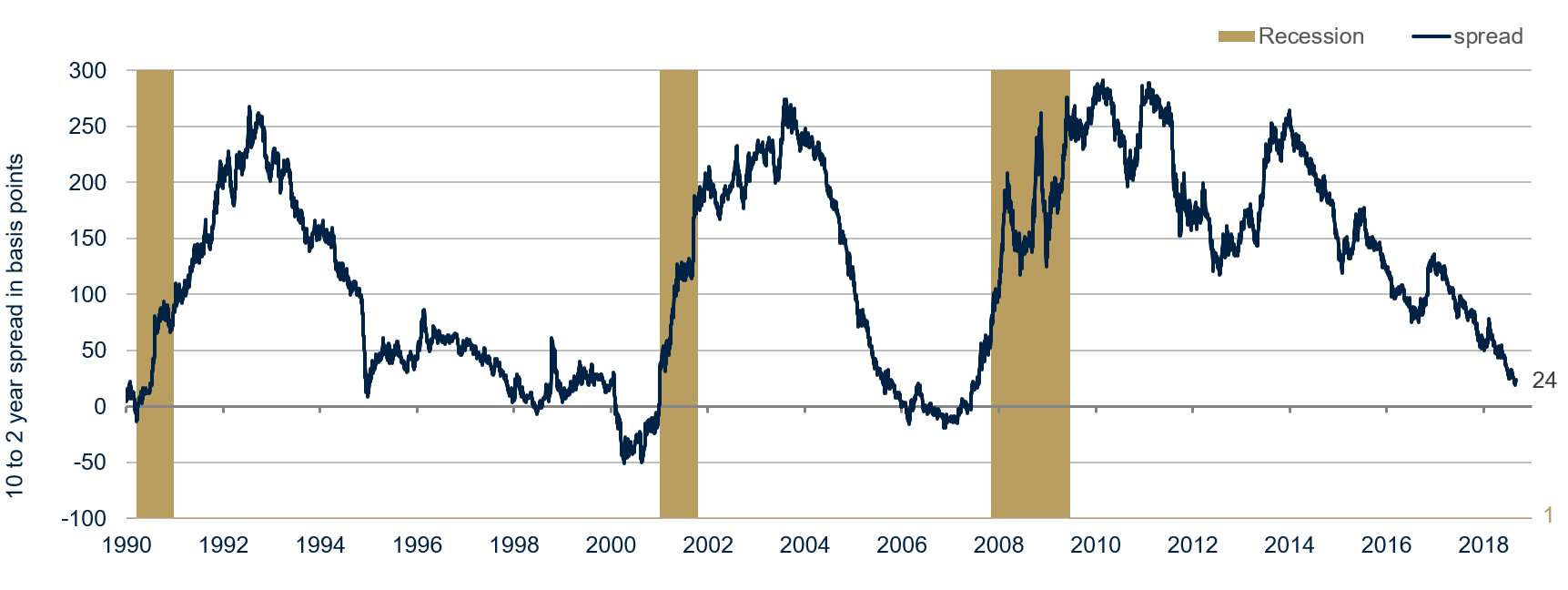

In de obligatiemarkt valt enig enthousiasme te bespeuren, maar niet overal. Het rendement van 10-jarige Amerikaanse staatsobligaties is het grootste deel van het jaar iets onder het niveau van 3 % gebleven, terwijl de kortetermijnrentes sterk zijn gestegen in het kielzog van de verkrappingscyclus en de forward guidance van de Fed. In de context van het “hier en nu”-beleid wijst de structuur van de rentecurve op optimisme op korte termijn, maar twijfel over de lange termijn. Dit betekent dat er tussen nu en 10 jaar een moment zal komen waarop de rekening gepresenteerd wordt.

De afvlakking van de rentecurve voorspelt weinig goeds voor de toekomst, zoals Guido Barthels in zijn laatste Marktcommentaar² schreef. Als de spread, ofwel het verschil tussen de langetermijnrente (10-jarig) en de kortetermijnrente (2-jarig), negatief wordt, neemt het risico op een recessie in de volgende 12 maanden aanzienlijk toe. Zoals blijkt uit figuur 2, begon de spread al onder Obama te krimpen, maar is Trump er niet in geslaagd het tij te doen keren.

Figuur 2: De Amerikaanse rentecurve vlakt af | Bron: Bloomberg, ETHENEA

In feite is ‘Trumponomics’ slechts een cosmetische aanpassing van de bestaande situatie; van structurele veranderingen op lange termijn is geen sprake. Dit is de kernboodschap van de rentecurve – een duidelijk waarschuwingssignaal. Dit gegeven versterkt bovendien onze overtuiging dat de Amerikaanse economie zich in een eindfase van de cyclus bevindt en dat het economische succes van president Trump dat einde heeft uitgesteld.

² Marktcommentaar nr. 9 ∙ September 2018

Ondertussen in Europa

In de eurozone is de ontwikkeling sinds begin dit jaar min of meer volgens ons hoofdscenario verlopen. Het groeitempo nam weliswaar af, maar bleef boven de potentiële groei. Als gevolg daarvan is de werkloosheid gedaald en is de inflatie iets gestegen.

In het kielzog van dit overwegend goede nieuws en de nog steeds behoorlijke vooruitzichten heeft de ECB besloten haar obligatie-inkoopprogramma in december van dit jaar te beëindigen. Wanneer de eerste renteverhoging, waarschijnlijk in 2019, precies wordt uitgevoerd is nog onzeker, maar uit de recente verklaringen van de ECB is geen enkele urgentie af te leiden.

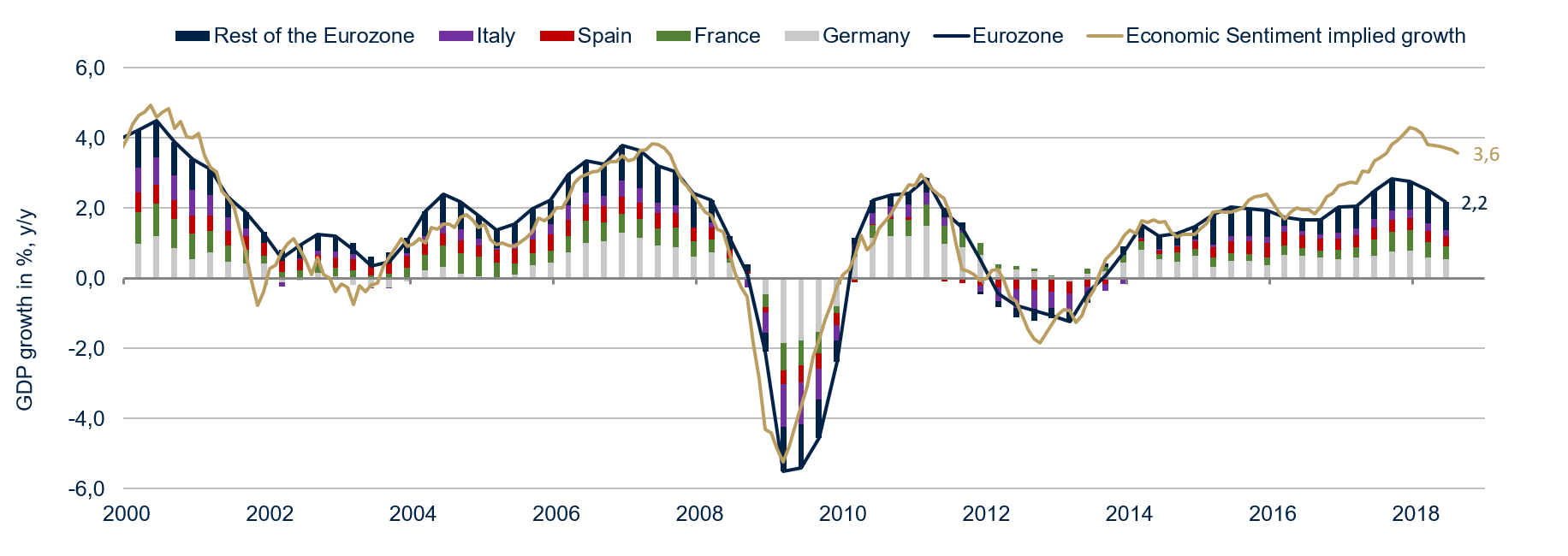

Zoals figuur 3 laat zien, neemt het groeitempo in Europa over de hele linie af. Frankrijk, Duitsland, Italië en Spanje, de vier grootste economieën die samen goed zijn voor circa 75 % van het bbp van de eurozone, hebben allemaal momentum verloren. Volgens de Business Sentiment indicator van de Europese Commissie, die de ontwikkeling van de groei vrij nauwkeurig volgt – eveneens weergegeven in figuur 3 – zal de vertraging waarschijnlijk doorzetten.

Figuur 3: Brede vertraging in de eurozone | Bron: Bloomberg, ETHENEA

Daarom zijn wij van mening dat de economie van de eurozone de komende kwartalen geleidelijk zal vertragen, zonder dat dit zal leiden tot zorgen over de normalisatie van het monetaire beleid.

De stabiliteit van de eurozone hangt van Italië af.

Wij vinden al geruime tijd dat Italië het allergrootste systeemrisico voor de eurozone is. De risicovrije rente voor de eurozone is niet de Duitse – want Bunds zijn hoe dan ook veilig – maar de Italiaanse. Zolang de Italiaanse obligatierentes laag genoeg blijven om de Italiaanse staatsschuld houdbaar te houden, is de eurozone veilig en is de kans klein dat er een nieuw hoofdstuk aan de eurocrisis wordt toegevoegd³.

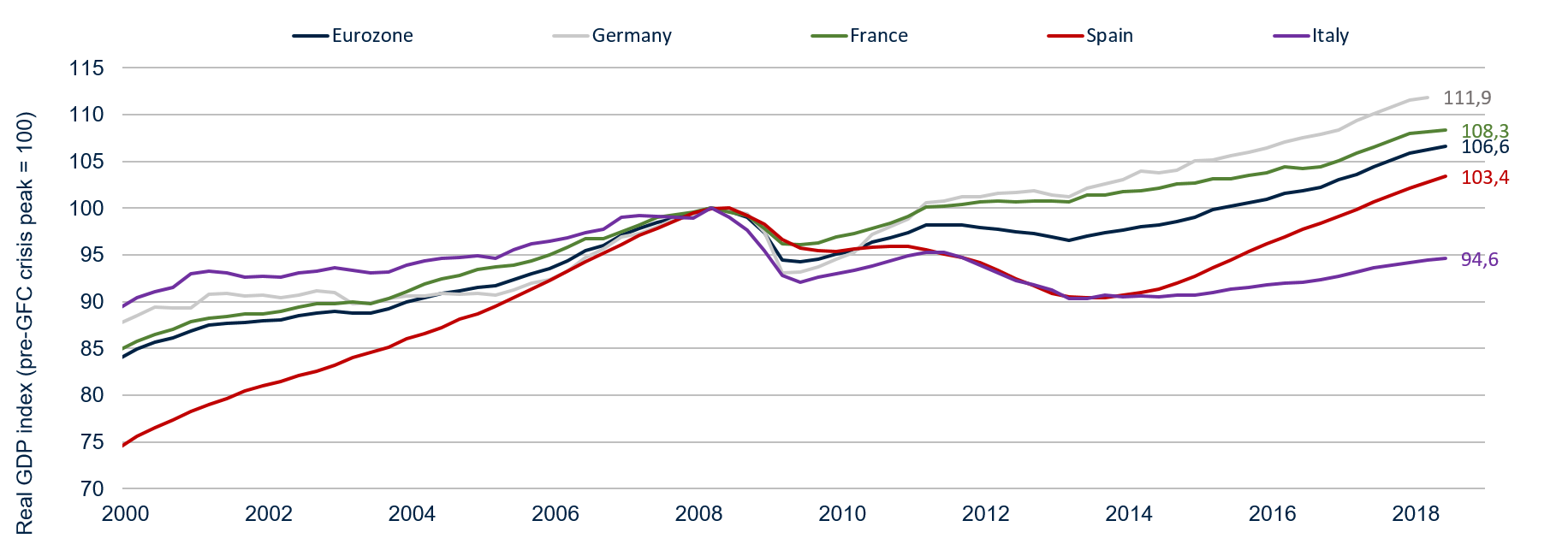

Na Griekenland is Italië in de eurozone het land met de laagste economische groei. In figuur 4 is te zien dat het Italiaanse bbp nog steeds meer dan 5 % onder het niveau van 10 jaar geleden (voor de wereldwijde financiële crisis) ligt, terwijl de andere drie grote economieën van de regio (Frankrijk, Duitsland en Spanje) en de eurozone in haar geheel zich volledig hebben hersteld. Bovendien is er ook geen enkele aanwijzing dat Italië zijn achterstand aan het inhalen is.

Figuur 4: Italië blijft achter | Bron: Bloomberg, ETHENEA

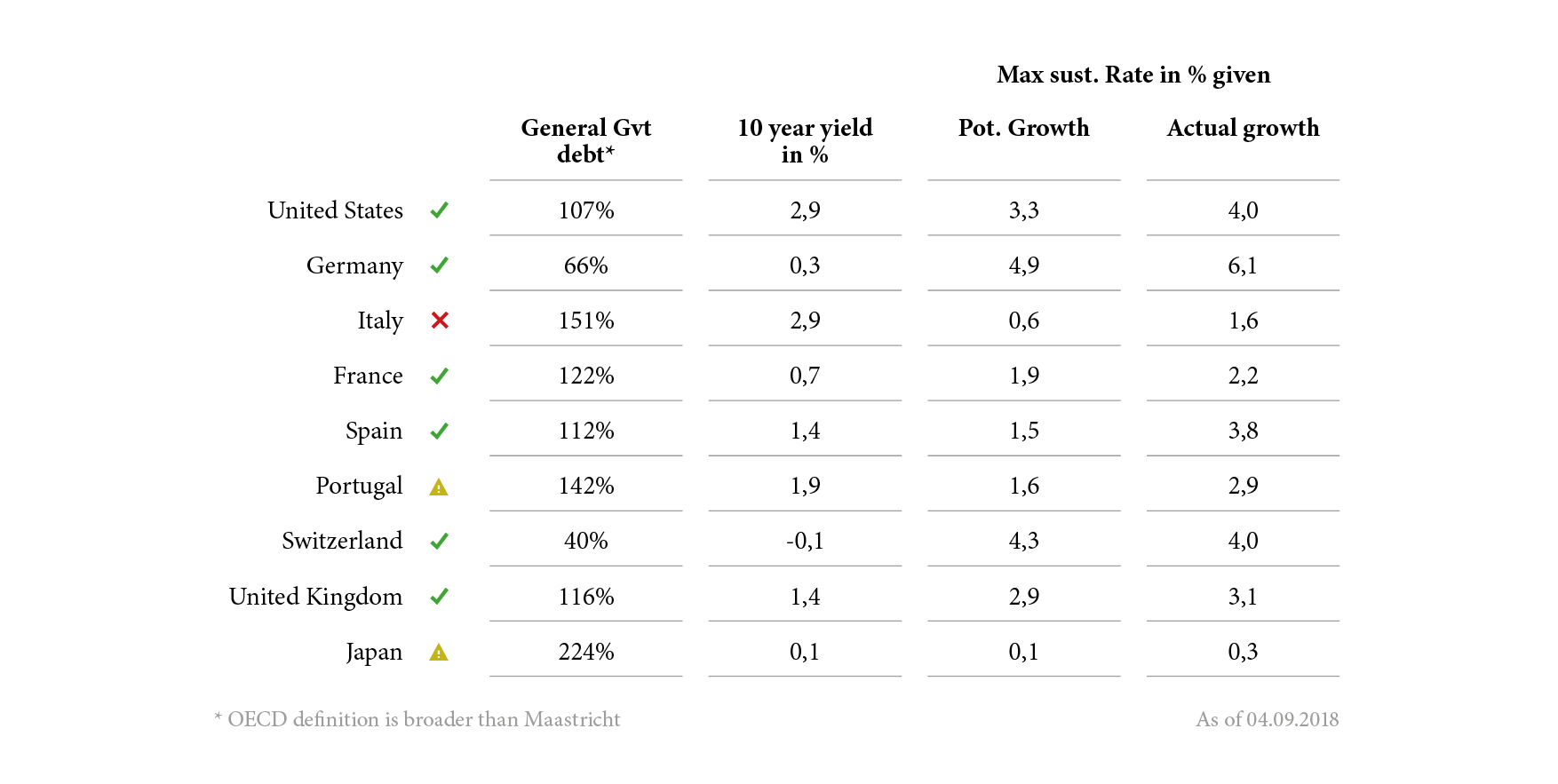

Op dit moment gaat Italië gebukt onder een zware schuldenlast. Na actualisering van onze schattingen van de maximaal houdbare 10-jarige rente die een overheid zich kan veroorloven, zijn wij tot de conclusie gekomen dat de Italiaanse rentes boven deze grens zitten⁴. Volgens cijfers van de OESO bedraagt de Italiaanse schuld momenteel 151 % van het bbp. Op basis van schattingen van de potentiële bbp-groei en de feitelijke groei hebben we de maximaal houdbare rente berekend die landen zich kunnen veroorloven (figuur 5). Voor Italië varieert deze tussen 0,6 % en 1,6 %, dus heel wat lager dan de huidige 2,9 %. Het land zit en blijft in de gevarenzone.

Figuur 5: Schattingen van de maximaal houdbare rente in de context van overheidsfinanciën | Bron: Bloomberg, ETHENEA

Omdat Italië gevangen zit tussen een structureel zwakke groeiomgeving en een hoge schuldgraad, hangt zijn toekomst volledig af van het niveau van de rentevoeten en het vermogen van het land om zichzelf te herfinancieren op de markten. Als de rentes te lang al te hoog zouden blijven en de regering niet meer in staat zou blijken de staatsschuld te herfinancieren, zal de Europese Centrale Bank (ECB) en/of het Europese Stabiliteitsmechanisme (ESM) – een Europees IMF – ingrijpen, daarvan zijn wij overtuigd.

Maar zo ver zijn we nog niet. Wij adviseren de ontwikkelingen in Italië nauwlettend in de gaten te houden en zeer voorzichtig te zijn met beleggingen in dit land.

³ Zie Investor Insights Q4 2017

⁴ Geïnteresseerde lezers verwijzen wij graag naar onze Investor Insights Q2 2018, waar de gebruikte methode wordt beschreven.

En het wereldwijde beleggingsklimaat?

De vertraging die we in de meeste landen zien (figuur 1), werkt automatisch door in de totale wereldwijde groei. Het zal dan ook niemand verbazen dat die is afgenomen. Maar naast het net beschreven geleidelijke tempoverlies kwam de ontwikkeling in een aantal opkomende markten abrupt tot stilstand: denk maar aan Argentinië, Brazilië, India, Rusland, Turkije, Zuid-Afrika en Venezuela. Hoewel de redenen voor deze plotselinge terugslag variëren, is het resultaat dat de munten van al deze landen sinds begin dit jaar fors in waarde zijn gedaald ten opzichte van de US-dollar.

Het goede nieuws is dat er geen enkel Aziatisch land op dit lijstje staat. Dat betekent echter niet dat deze landen immuun zijn, vooral nu er een handelsoorlog woedt tussen de twee grootste economieën van de wereld. Helaas voorspelt geen van deze ontwikkelingen veel goeds voor de wereldwijde groei.

We moeten echter wel vermelden dat China erin geslaagd is de schuld in zijn economie gecontroleerd af te bouwen, wat weliswaar enige groei gekost heeft, maar ook de onderliggende economie van het land heeft versterkt. Wereldwijd gezien zijn de omstandigheden minder gunstig geworden voor groei, en de eerste neerwaartse herziening in de consensusprognose van Bloomberg is al een feit. Toch zal de wereldeconomie volgens deze enquête in 2018 en 2019 met 3,7 % groeien, wat nog steeds een goed vooruitzicht is.

Tot slot wordt ook het wereldwijde monetaire klimaat minder gunstig. De Fed bouwt de omvang van haar balans al versneld af en verhoogt tegelijkertijd de rente. Ook in Europa zullen de liquiditeitsinjecties afnemen als de ECB in oktober begint met de afbouw van het obligatie-inkoopprogramma. Tien jaar na de val van zakenbank Lehmann Brothers, die het begin van de wereldwijde financiële crisis en de Grote Recessie inluidde (15 september 2008), begint het monetaire beleid langzaam te normaliseren. Wat uiteindelijk de gevolgen van kwantitatieve verkrapping en hogere rentes voor de wereldeconomie en de financiële markten zullen zijn, is een vraag die eigenlijk niemand kan beantwoorden. Maar als we ervan uitgaan dat kwantitatieve verruiming en ultra-lage rentes de economie hebben ondersteund, moeten kwantitatieve verkrapping en hogere rentes wel remmend werken.

Conclusie

Volgens ons bijgewerkte scenario zal de Amerikaanse economie het beter blijven doen dan de andere, omdat ‘Trumponomics’ op volle toeren draait. Toch blijven wij van mening dat de VS in de laatste fase van de conjunctuurcyclus zitten, wat bevestigd wordt door de vorm van de Amerikaanse rentecurve. Europa als geheel vertraagt, en in bredere zin, verliest de wereldwijde groei aan dynamiek. Dat neemt niet weg dat de vooruitzichten voor de centrale banken goed genoeg blijven om hun monetaire steun geleidelijk terug te trekken. Wolken pakken zich samen en de risico’s neigen in neerwaartse richting. Het zwakke Italië vormt een systeemrisico voor Europa, kwetsbare opkomende markten hebben zware klappen gekregen, er woedt een handelsoorlog en het monetaire beleid wordt krapper.

Daarom is het naar onze mening verstandig om belegd te blijven in aandelen en obligaties, met een voorkeur voor kwaliteit en liquiditeit. En dat is precies wat onze portefeuillebeheerders elke dag doen.

Auteur:

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Beleggen in een beleggingsfonds brengt zoals elke belegging in effecten en vergelijkbare activa, een risico van koers- en wisselkoersverliezen met zich mee. Hierdoor kunnen de koersen van deelnemingsrechten en de rendementen variëren en dus niet worden gegarandeerd. De kosten van de beleggingsactiviteiten van het fonds beïnvloeden het uiteindelijke beleggingsresultaat. Als bewijs van de aankoop van deelbewijzen gelden de wettelijk voorgeschreven verkoopdocumenten (Essentiële Beleggersinformatie, verkoopprospectus en jaarverslagen), die gratis in het Engels verkrijgbaar zijn bij de beheermaatschappij van het fonds ETHENEA Independent Investors S.A., 16 rue Gabriel Lippmann, L-5365 Munsbach, en bij de vertegenwoordiger in Zwitserland: IPConcept (Schweiz) AG, In Gassen 6, Postfach, CH-8022 Zürich. De betaalagent in Zwitserland is DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. De in dit document verstrekte gegevens dienen slechts ter beschrijving van het product en vormen geen beleggingsadvies, aanbod tot het sluiten van een adviserings- of informatieovereenkomst of aanbod tot (ver)koop van effecten. De inhoud is na zorgvuldig onderzoek tot stand gekomen en met de grootste zorg samengesteld en gecontroleerd. Voor de juistheid, de volledigheid en de nauwkeurigheid wordt geen aansprakelijkheid aanvaard. Munsbach, 13-09-2018