Sell in May but don’t stay away!

Volgens de oude beurswijsheid “Sell in May and go away” is mei traditioneel het begin van een moeilijke periode voor de wereldwijde aandelenmarkten. De maand was nog maar amper begonnen toen ’s werelds bekendste twitteraar van zich liet horen en beleggers acute hoofdpijn bezorgde. Terwijl algemeen werd verwacht dat het handelsconflict tussen de VS en China spoedig zou worden opgelost, kondigde president Trump aan de strafheffingen op bepaalde Chinese importen verder te verhogen. China sloeg meteen terug door zijn eigen tarieven voor Amerikaanse producten op te trekken. Het gevolg was dat de S&P 500-index aan het begin van de maand circa 4,5% verloor en de Chinese aandelen ruim 7%. In die zin bleek de oude beurswijsheid inderdaad te kloppen.

De VS en zijn bekende twitteraar, maar ook de Chinezen hebben echter geen belang bij sterk dalende aandelenkoersen. Daarom wees het Amerikaanse kamp in elk geval op de ontmoeting tussen president Trump en president Xi op de G20-top van eind juni, die het pad naar een overeenkomst zou kunnen effenen. En de Chinese onderhandelaars reisden ondanks alles toch af naar Washington om verder te praten over de details van een akkoord. Anderzijds is nu de Chinese telecomgigant Huawei het mikpunt van de ruzie geworden. Amerikaanse toeleveranciers moeten eerst een speciale vergunning aanvragen om aan Huawei te mogen blijven leveren. Dit doet sterk denken aan de situatie rond de Iraanse olie-exporten. Ook toen konden de afnemende landen (waaronder China, India en Korea) speciale vergunningen aanvragen om Iraanse olie te mogen importeren zonder dat zij voor sancties van de VS hoefden te vrezen. Deze vrijstellingen liepen overigens begin mei af en zijn niet verlengd.

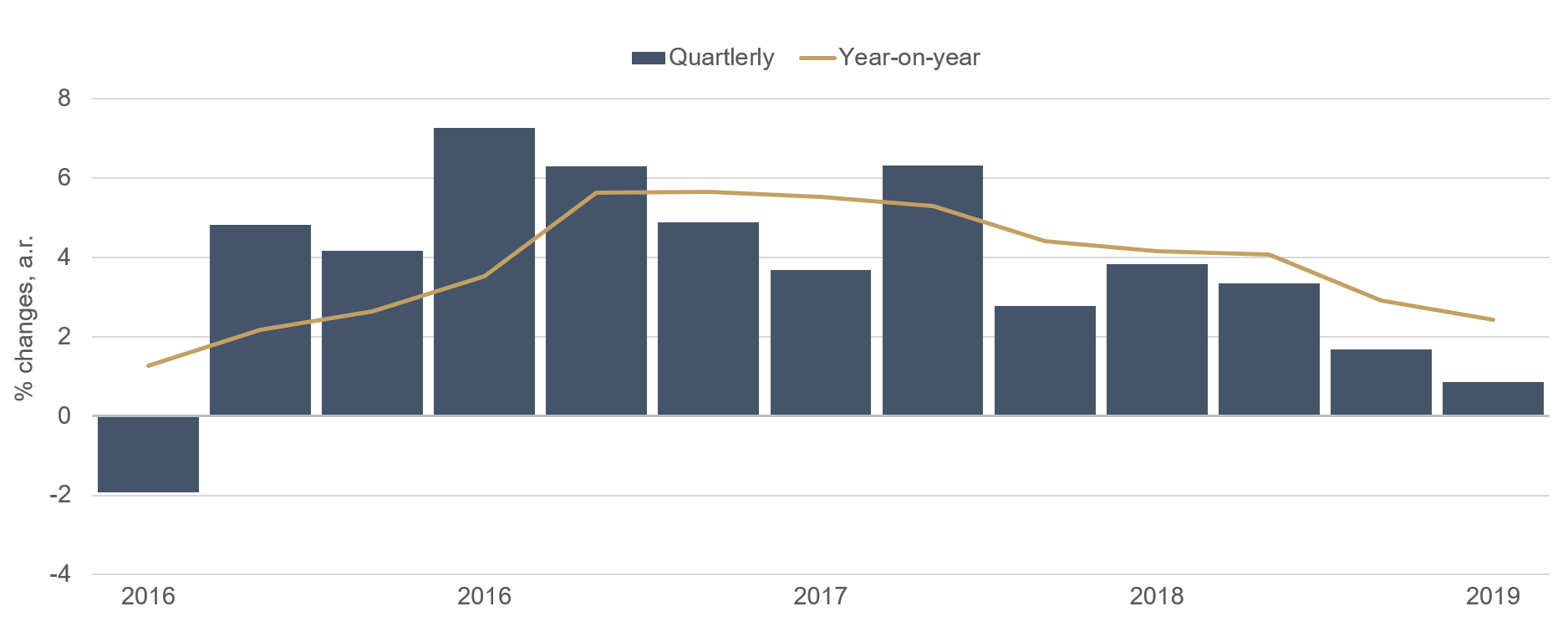

Maar er is ook positief nieuws over de wereldhandel te melden. De VS hebben de importheffingen voor Turks, Mexicaans en Canadees staal weer verlaagd. En een beslissing over hogere invoerheffingen voor auto’s uit Europa en Japan is voorlopig op de lange baan geschoven. Hoewel deze vaststelling in eerste instantie opluchting teweegbrengt, betekent dit zeker niet dat alle signalen nu op veilig staan. In deze onzekere en weinig voorspelbare tijden is het geen wonder dat de groei van de wereldhandel volgens de berekeningen van de OESO in het eerste kwartaal van 2019 nog maar net boven nul uitkwam.

Grafiek 1: Groei van de wereldhandel¹

Ook aan de overkant van het Kanaal wordt geen vooruitgang geboekt. Tot het allerlaatste moment heeft Theresa May wanhopig geprobeerd een versie van haar overeenkomst met de EU over de brexit door het parlement te loodsen. Nu heeft ze aangekondigd begin juni op te stappen. Na het desastreuze resultaat van haar partij in de Europese verkiezingen begint nu de zoektocht naar een opvolger. Maar wie de nieuwe leider van Tory’s ook wordt, deze zal het even moeilijk krijgen als zijn of haar voorgangster. Want zowel de partij als het land zijn sterk verdeeld over de manier waarop het vertrek uit de EU vorm moet krijgen. Winnaars van de Europese verkiezingen waren zowel de nieuwe partij van Nigel Farage, die voor een harde brexit is, als de liberaal-democraten en de groenen, die in de EU willen blijven. Het wordt lastig om hieruit te geraken. Het faillissement van de restaurantketen van Jamie Oliver en dat van British Steel zullen de stemming niet bepaald verbeteren. Dat de Britse economie begin dit jaar toch stevig groeide, komt vermoedelijk vooral doordat bedrijven extra voorraden hebben opgebouwd om bestand te zijn tegen alle mogelijke brexit-varianten. Een gezonde economische ontwikkeling ziet er anders uit. Alleen in het voetbal is het VK nog dominant en dat vertroebelt misschien de blik van veel Britten op de actuele problemen.

Hier lijkt “The Normal One” Jürgen Klopp nog in staat om het vertrek van het VK uit de EU tegen te houden. Want anders staat de in het VK en in Duitsland zo geliefde Duitse trainer straks zonder werkvergunning in Liverpool - en wie zou dat nu willen? De auteur in elk geval niet. Het wordt echter steeds waarschijnlijker dat Klopp straks, net als “The Special One” Mourinho, zijn geluk buiten Groot-Brittannië zal moeten zoeken omdat de hardliners rond Farage hun land uiteindelijk op een harde brexit zullen afsturen. De partijen die willen dat het VK in de EU blijft konden bij tussentijdse verkiezingen in Peterborough zelfs geen overeenstemming bereiken over een gezamenlijke kandidaat. De broodnodige eensgezindheid is dus ver te zoeken.

Maar hoewel het bovenstaande niet bepaald tot optimisme stemt, trokken de wereldwijde aandelen- en obligatiemarkten zich er weinig van aan. Dat komt door de nog steeds duidelijk groeiende dienstenmarkten in de grote economieën van de wereld, de gestaag stijgende lonen en de verwachting dat de Federal Reserve en de ECB hun ondersteunende beleid zullen voortzetten. “Sell in May” bleek dus inderdaad te kloppen, en de brede S&P 500-index verloor aan het begin van de maand mei circa 4,5%. Maar toch moeten we niet te hard van stapel lopen met dat “go/stay away” want inmiddels heeft de S&P 500 al weer 2% teruggewonnen, omdat beleggers beseffen dat de winstvooruitzichten en de financieringssituatie voor bedrijven nog steeds gunstig zijn. Uit de gepubliceerde cijfers over het eerste kwartaal blijkt dat bedrijven in zowel de VS als Europa opnieuw stevige winsten hebben behaald, die zelfs iets boven het niveau van vorig jaar liggen. In elk geval is het niet verstandig dat allemaal te negeren en de aandelenmarkten de komende maanden helemaal vaarwel te zeggen. Er kunnen altijd weer interessante situaties ontstaan, waarvoor u zich beter bedenkt. Wie had ooit gedacht dat Renault en Fiat over een fusie zouden praten en dat zowel de beurzen als de politiek erbij zouden staan juichen?

De obligatiemarkten in de VS hebben nu opnieuw signalen van een dreigende recessie uitgezonden. De rente op 10-jarige Amerikaanse staatsobligaties is opnieuw tot onder die van driemaandelijkse staatsobligaties gedaald. Deze omkering van de rentecurve is zeker voor een groot deel toe te schrijven aan de aanbodzijde. In de eerste vier maanden van het jaar heeft het Amerikaanse Ministerie van Financiën in totaal voor meer dan USD 4 biljoen aan obligaties uitgegeven. Daarvan had echter slechts USD 177 miljard betrekking op langlopende obligaties met een looptijd van 10 tot 30 jaar, dus slechts 4,4% van het totale emissievolume. Zodoende heeft waarschijnlijk ook het optreden van het Amerikaanse Ministerie van Financiën bijgedragen tot de inversie van de rentecurve. Aangezien er geen plannen zijn om dat te veranderen, mag worden verwacht dat de langetermijnrentes voorlopig laag zullen blijven.

Een paar heffingen meer of minder zullen de wereldhandel uiteindelijk niet langdurig schaden. Bedrijven hebben echter wel behoefte aan voorspelbaarheid. Zolang die er niet is, zullen ze geen grote investeringen doen. Daarom zijn veel bedrijven nu bezig hun interne bedrijfsprocessen te optimaliseren. Daarbij zijn in elk geval nauwelijks kostbare verkeerde investeringen te verwachten. Opnieuw is mei een moeilijke beursmaand gebleken, maar het is nu ook weer niet aan te raden om er lange tijd weg te blijven. Daarvoor is de ondersteuning door de centrale banken veel te sterk. Bovendien is het heel goed denkbaar dat de Amerikaanse Federal Reserve voortijdig besluit te stoppen met de verkorting van zijn balans. En misschien spreekt de opper-twitteraar binnenkort ook eens verzoenende woorden via zijn favoriete kanaal. Bovendien is er ook nog de mogelijkheid om de spanningen op de klassieke manier te verminderen, in een gesprek onder vier ogen tussen President Trump en President Xi tijdens de G20-top eind juni.

Heropleving van het handelsconflict

In mei escaleerde het handelsconflict tussen de VS en China opnieuw, wat niet zonder gevolgen bleef voor de internationale kapitaalmarkten. In onze nieuwste video legt Frank Borchers, Senior Portfolio Manager bij ETHENEA, uit wat de ruzie betekent voor bedrijfsobligaties, waarin Ethna-AKTIV voor een groot deel belegd is, en hoe de portefeuille is afgestemd op de toekomstige ontwikkelingen.Kan de video niet weergegeven worden? Gelieve HIER TE KLIKKEN.

Positionering van de Ethna Funds

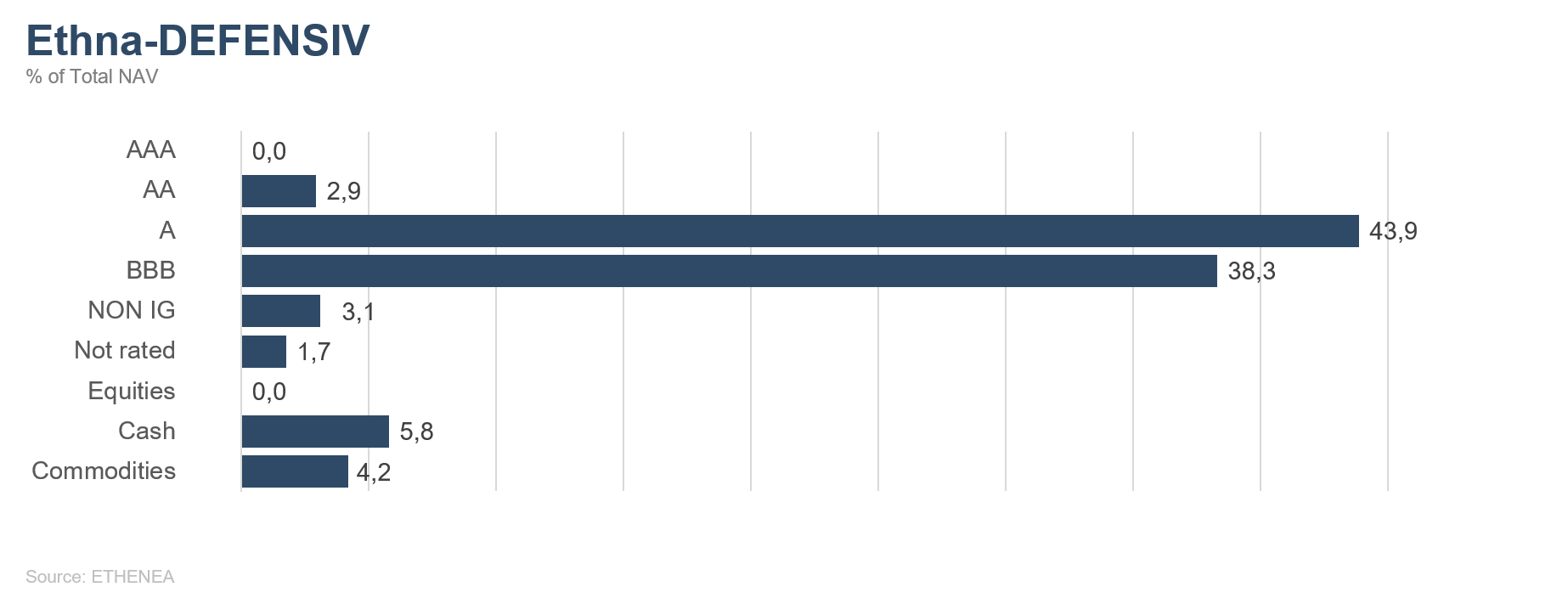

Ethna-DEFENSIV

De maand was amper begonnen of het handelsconflict tussen China en de VS vlamde weer op, met hogere importheffingen tot gevolg: eerst aan Amerikaanse en vervolgens aan Chinese kant. Ook kondigde de VS een importheffing van 5% aan op Mexicaanse producten, die geleidelijk zal worden opgetrokken tot 25% in oktober, tenzij de Mexicaanse autoriteiten harder optreden tegen immigranten die de VS proberen binnen te komen. Dit alles wakkerde de vrees voor een wereldwijde recessie opnieuw aan. Daardoor verloren de aandelen in mei duidelijk terrein en daalde de tot recordhoogte gestegen olieprijs vanwege de zorgen over de groei weer sterk. De rente op 10-jarige Amerikaanse staatsobligaties is opnieuw tot onder die van driemaandelijkse staatsobligaties gedaald. Ook de 10-jarige Duitse staatsobligaties hebben weer een duidelijk negatief rendement.

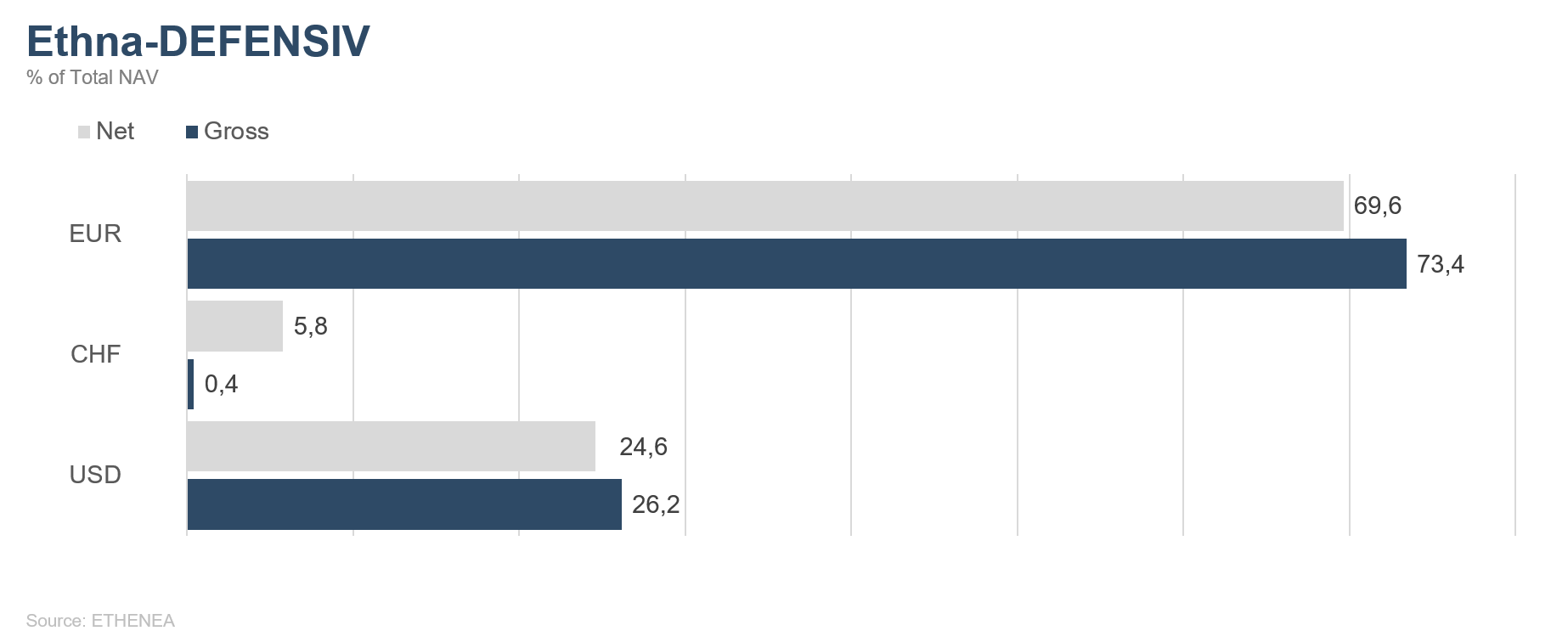

Dankzij de verhoogde duratie van 6,3 kon de obligatieportefeuille van Ethna-DEFENSIV flink van de dalende rentes profiteren. Ook de verdere verlenging van de duratie tot 8,3 via futures op Amerikaanse staatsobligaties droeg sterk bij tot de positieve waardeontwikkeling van het fonds in mei (+0,10%). De stijging van de risicopremies voor bedrijfsobligaties had slechts een gering effect op het fondsrendement. Enerzijds hebben wij hoofdzakelijk belegd in kwalitatief hoogwaardige bedrijfsobligaties, waar de premiestijging duidelijk beperkt bleef. Anderzijds maken obligaties in USD inmiddels een kwart van de obligatieportefeuille uit. Terwijl de stijging van de spreads en de rentebeweging elkaar bij de obligaties in EUR compenseerden, was bij de USD-obligaties de rentebeweging sterker. Door een consequent risicobeheer hebben wij de aandelenallocatie tijdens de neerwaartse beweging afgebouwd tot 4%, waardoor het verlies beperkt bleef. Onze oliecertificaten werden volledig verkocht. De positie in goud bleef ongewijzigd op 4% en droeg positief bij tot het maandresultaat.

In de overtuiging dat de betere groei in Amerika binnen afzienbare tijd voor een stabiele US-dollar zal zorgen, hebben we onze USD-positie in mei licht verhoogd tot 25% (vooral met obligaties). Wij werden in onze opvatting gesterkt door de uitslag van de Europese verkiezingen, ook al veranderde de waarde van de USD ten opzichte van de EUR gedurende de maand mei nauwelijks.

Mochten de handelsspanningen tussen China en de VS verminderen of de groeivooruitzichten stabieler worden, dan zullen wij ook in Ethna-Defensiv weer meer risico nemen, bijvoorbeeld door middel van een hogere aandelenallocatie. Zolang de vooruitzichten voor de wereldhandel onder druk staan door voortdurend oplopende heffingen en aanvallen op individuele bedrijven, houden wij vast aan onze focus op futures op Amerikaanse staatsobligaties en bedrijfsobligaties van hoge kwaliteit. Onze kleine positie in goud zal vermoedelijk ook de komende tijd positief blijven bijdragen tot het fondsrendement.

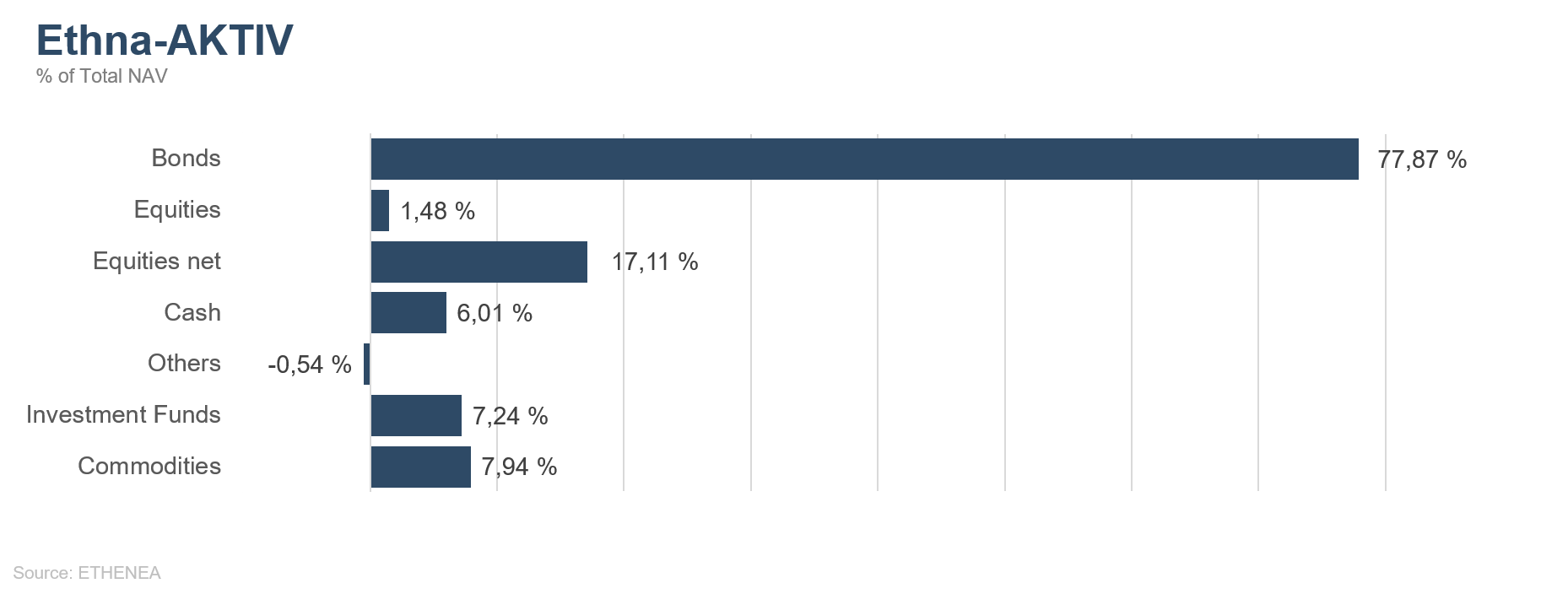

Ethna-AKTIV

In mei werd het marktsentiment, dat wij vorige maand nog als te positief beoordeelden, meteen op de proef gesteld. De plotselinge escalatie van het handelsgeschil tussen de VS en de Volksrepubliek China leidde al gauw tot een risk-off-fase, waarin de aandelen daalden en de credit spreads uitliepen, vooral bij riskantere obligaties in het high-yieldsegment. Veilige staatsobligaties daarentegen voeren er wel bij. De rente op 10-jarige Amerikaanse staatsobligaties daalde van 2,50% tot 2,13%. De rente op vergelijkbare Duitse staatsobligaties zakte van 0,0% tot -0,20%. In principe is een rentedaling van deze omvang, gelet op de verwachte groeivooruitzichten, niet echt positief te noemen. Dat blijkt ook uit voorlopende indicatoren zoals de Amerikaanse inkoopmanagersindex of de Duitse IFO-index voor het ondernemersvertrouwen, die lager uitvielen dan verwacht. Wij gaan ervan uit dat zowel het beleid van de Amerikaanse centrale bank als de evolutie van de handelsgeschillen bepalend zullen zijn voor het verloop van het toekomstige groeipad. Op dit moment stelt de Fed zich “afwachtend” op en is er in het handelsconflict geen snelle oplossing in zicht.

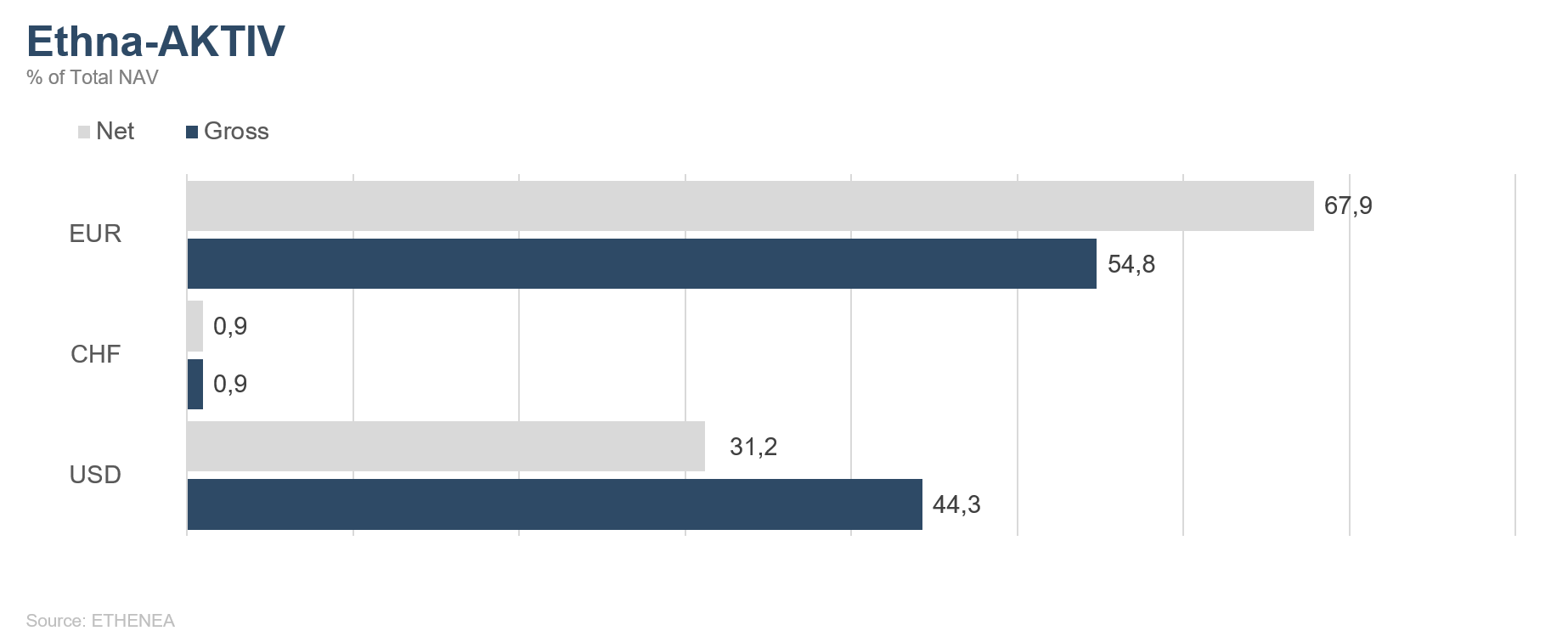

Dankzij de verhoogde duratie van 6,3 in de obligatieportefeuille van Ethna-AKTIV konden wij profiteren van de dalende rentes. Ook de verdere verlenging van de duratie tot 8,6 via rentefutures droeg positief bij tot de waardegroei. De kwalitatief hoogwaardige bedrijfsobligaties, die inmiddels meer dan ¾ van de totale portefeuille uitmaken, hadden een stabiliserend effect. Met een consequent risicobeheer hebben we de aandelenallocatie tijdens de neerwaartse beweging tot 17% gereduceerd, waardoor de verliezen beperkt bleven. De positie in olie werd verlaagd tot 2,5%. Met onze nog steeds bestaande positie van 30% in US-dollar (vooral via obligaties) geven we uitdrukking aan onze sterke overtuiging dat de betere groei in de VS binnen afzienbare tijd voor een stabiele dollar zal zorgen. De uitslag van de Europese verkiezingen, die zoals verwacht een verdere versterking van anti-Europese partijen inhield, sterkt ons alleen maar in deze mening. In totaal verloor de portefeuille 1,11%, waarbij de positieve bijdrage van de obligatieportefeuille de verliezen door aandelen en olie gedeeltelijk compenseerde. Onze goudpositie bedraagt nu weer 5%, maar leverde in mei geen bijdrage tot het rendement.

Zodra het handelsfront weer tekenen van ontspanning vertoont of het vooruitzicht op een stabieler groeiklimaat verbetert, zijn wij ook opnieuw bereid om meer risico in de portefeuille te nemen, vooral door een hogere blootstelling aan aandelen.

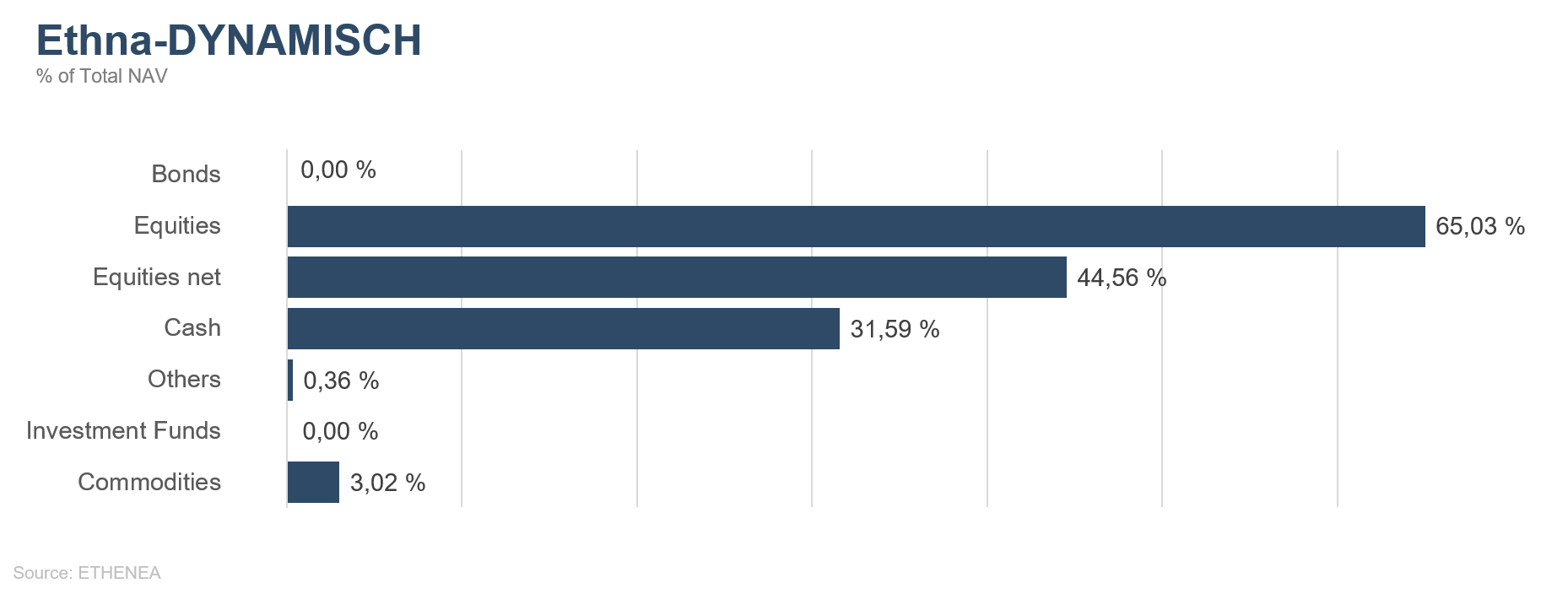

Ethna-DYNAMISCH

De maand mei was niet alleen meteorologisch gezien te koud en te nat. Ook op de wereldwijde aandelenmarkten werden de omstandigheden aanmerkelijk guurder. Er vond een klassieke plotse weersverandering plaats, zoals we die ook in het hooggebergte kennen. Daarbij veranderde niet zozeer de inhoud van het nieuws, maar eerder de manier waarop de marktdeelnemers de berichten interpreteerden en in daden omzetten. Terwijl ze in de eerste vier maanden voortdurend de positieve factoren hadden benadrukt, concentreerden ze zich de afgelopen weken meer op een eventuele haar in de boter. Vooral de nog steeds voortdurende handelsoorlog tussen de VS en China hield de gemoederen bezig. De stemming van “het zal wel goed komen” moest wijken voor een nieuw basisscenario, waarin de uitkomst van het conflict een stuk onzekerder geworden is.

In deze situatie van toegenomen onzekerheid moeten we volgens ons vooral twee feiten voor ogen houden: ten eerste moeten wij, zonder ons te laten afleiden door de dagelijkse ruis van allerlei tweets, de onderliggende, fundamentele ontwikkelingen in de gaten houden; en ten tweede is het analyseren van het sentiment, of de stemming en positionering van de beleggers, tegenwoordig een waardevolle informatiebron. Juist uit de combinatie van deze twee factoren kunnen nuttige conclusies over mogelijke kansen en risico’s worden getrokken.

Gezien de fundamentele ontwikkelingen overheersen in onze ogen nog steeds kansen, vooral bij individuele kwaliteitsaandelen. Hoewel de groeiverwachtingen voor de wereldeconomie steeds verder naar beneden moeten worden bijgesteld, zien wij tot nog toe geen signalen van een zichzelf versterkende neerwaartse spiraal. Sterker nog, er zijn genoeg aanwijzingen om de hoop op een naderend einde van de groeidip te voeden. De komende tijd zullen we het woord “doorworstelen”, dat we nog uit eerdere fasen van de huidige conjunctuurcyclus kennen, misschien weer vaker horen. Uit ervaring weten we dat dit voor aandelen geen slechte omstandigheden zijn, zeker als centrale banken en overheden alweer klaar staan met nieuwe steunmaatregelen. Gelet op dit alles houden we de beleggingen in afzonderlijke aandelen hoog en blijven we koersdalingen benutten om selectief bij te kopen. In mei hebben we daarbij geen nieuwe namen aan de portefeuille toegevoegd, maar wel bestaande posities aangepast.

Tegelijkertijd is het ons doel om de schommelingen en waardeverliezen binnen aanvaardbare grenzen te houden. Omdat verschillende sentiment-indicatoren aan het begin van de maand steeds sterkere waarschuwingssignalen gaven, hebben we de afdekkingscomponenten van Ethna-DYNAMISCH al in een vroeg stadium aangepast. Zodoende lag de netto-aandelenpositie (inclusief derivaten) uiteindelijk een stuk onder de bruto-aandelenpositie (die alleen de beleggingen in afzonderlijke aandelen weerspiegelt).

De echte extremen waren in mei niet zozeer bij de aandelen, maar meer aan de kant van de vastrentende beleggingen te vinden. Nadat we ons begin dit jaar in Ethna-DYNAMISCH volledig uit deze activaklasse teruggetrokken hadden, zijn de rentes op veilige staatsobligaties verder gedaald. De rente op 10-jarige Duitse staatsobligaties is met -0,2% gezakt en heeft weer het historische dieptepunt van in de zomer van 2016, in de dagen na het brexitreferendum, bereikt. Daarom is er volgens ons nog steeds geen sprake van een enigszins aantrekkelijke kans-risicoverhouding, zodat voor ons de combinatie van gunstig geprijsde kwaliteitsaandelen en cash nog steeds een optimaal totaalpakket voor Ethna-DYNAMISCH is.

Grafiek 2: Portefeuillesamenstelling van Ethna-DEFENSIV naar rating

Grafiek 3: Portefeuillestructuur* van Ethna-AKTIV

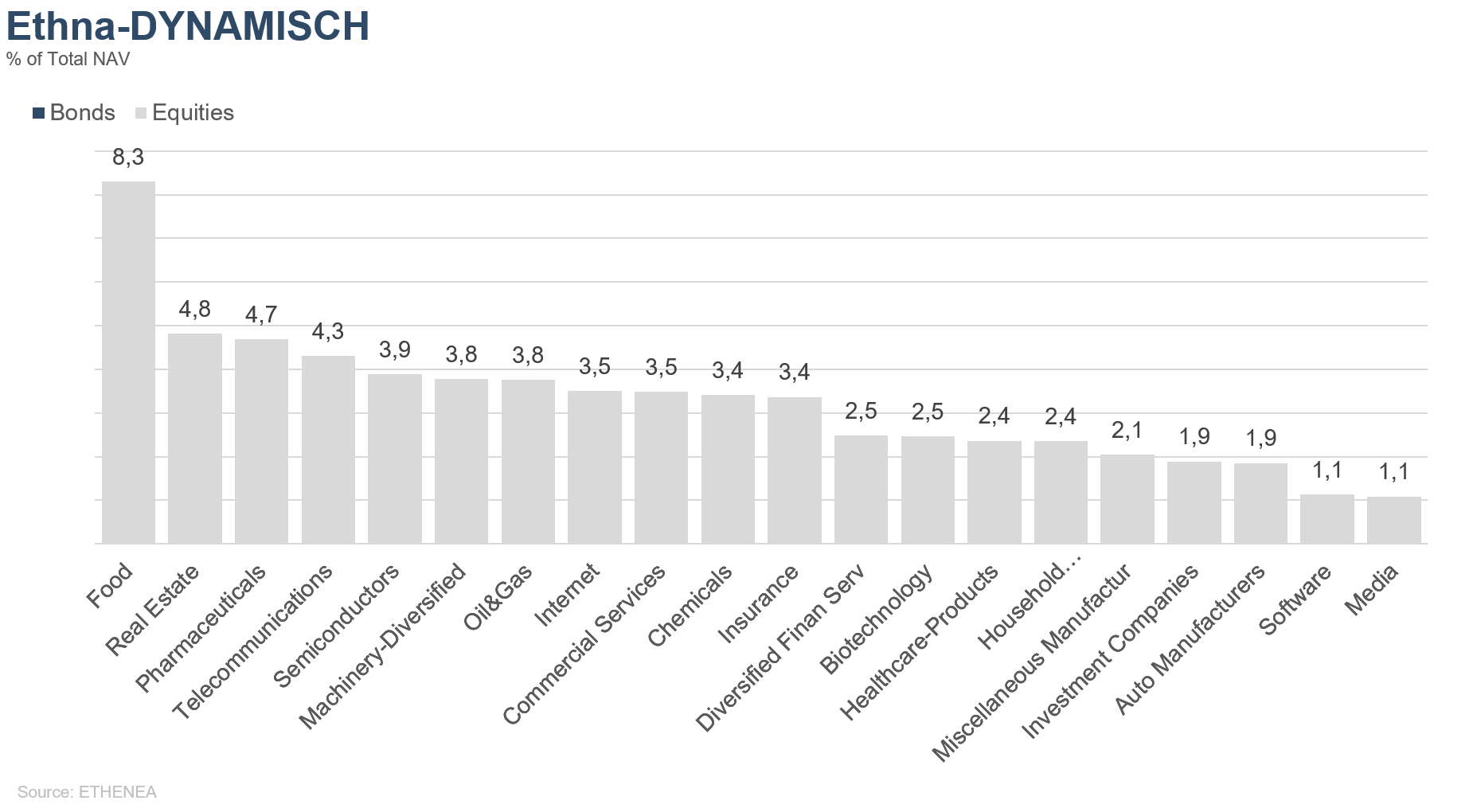

Grafiek 4: Portefeuillestructuur* van Ethna-DYNAMISCH

Grafiek 5: Portefeuillesamenstelling van Ethna-DEFENSIV naar valuta

Grafiek 6: Portefeuillesamenstelling van Ethna-AKTIV naar valuta

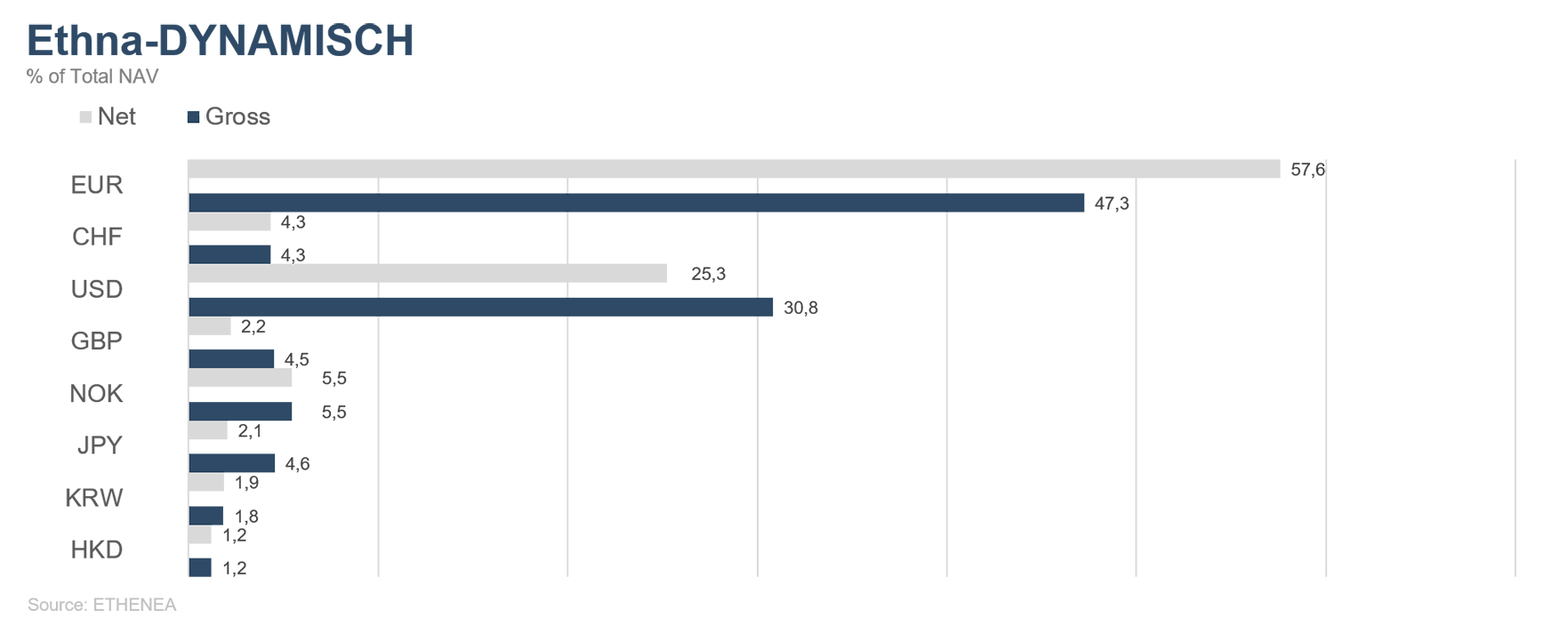

Grafiek 7: Portefeuillesamenstelling van Ethna-DYNAMISCH naar valuta

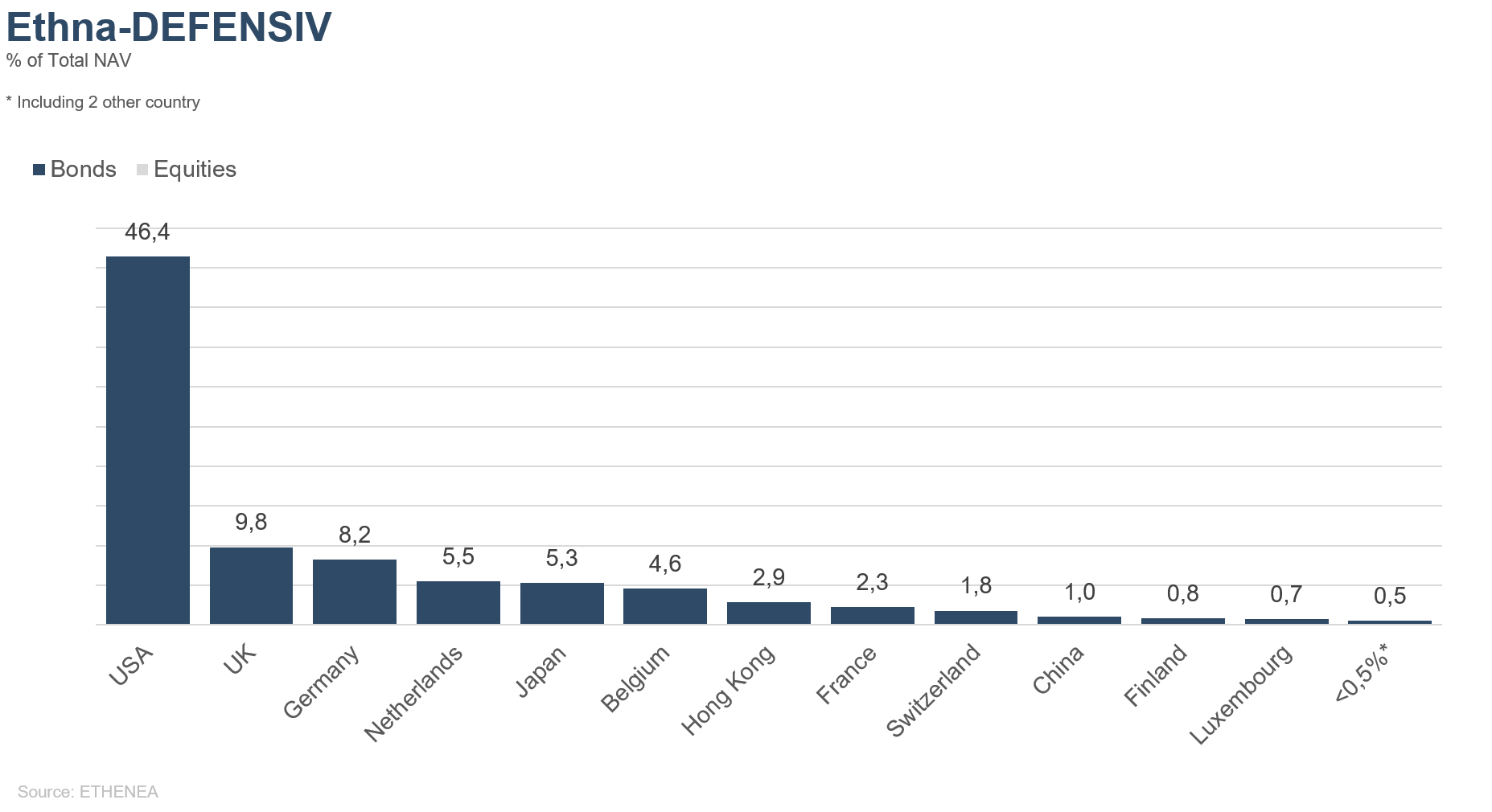

Grafiek 8: Portefeuillesamenstelling van Ethna-DEFENSIV naar herkomst

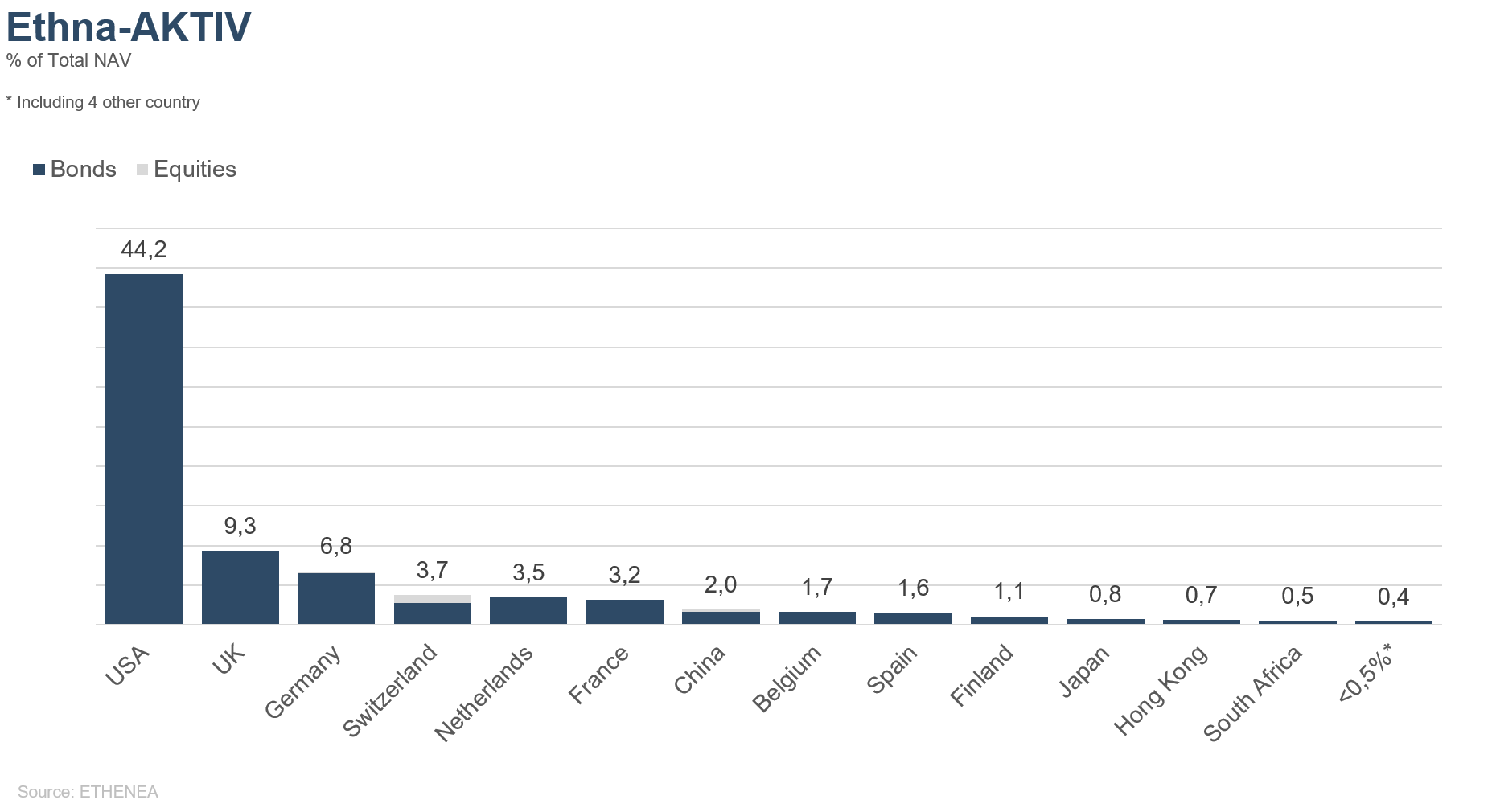

Grafiek 9: Portefeuillesamenstelling van Ethna-AKTIV naar herkomst

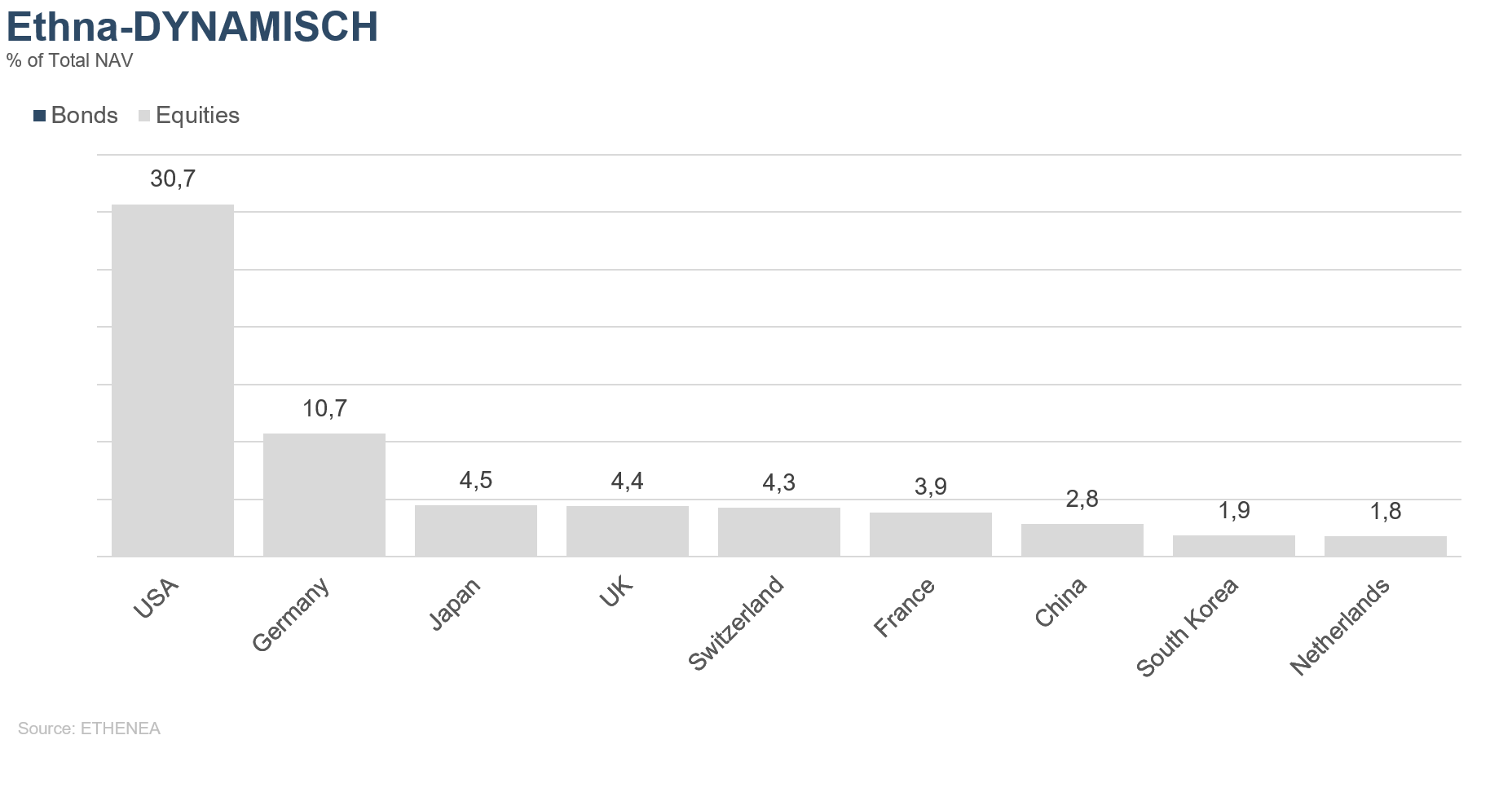

Grafiek 10: Portefeuillesamenstelling van Ethna-DYNAMISCH naar herkomst

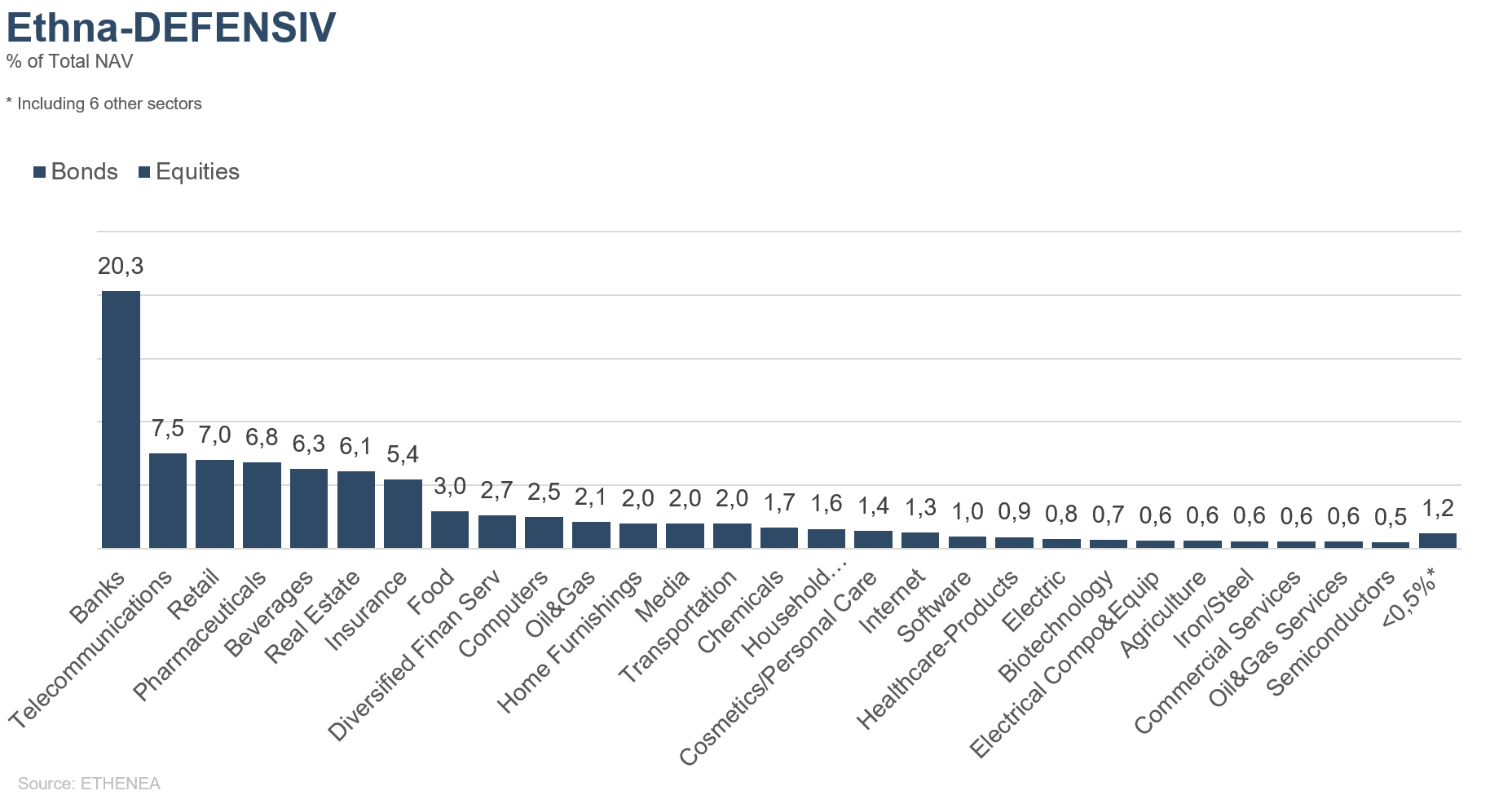

Grafiek 11: Portefeuillesamenstelling van Ethna-DEFENSIV naar emittentensector

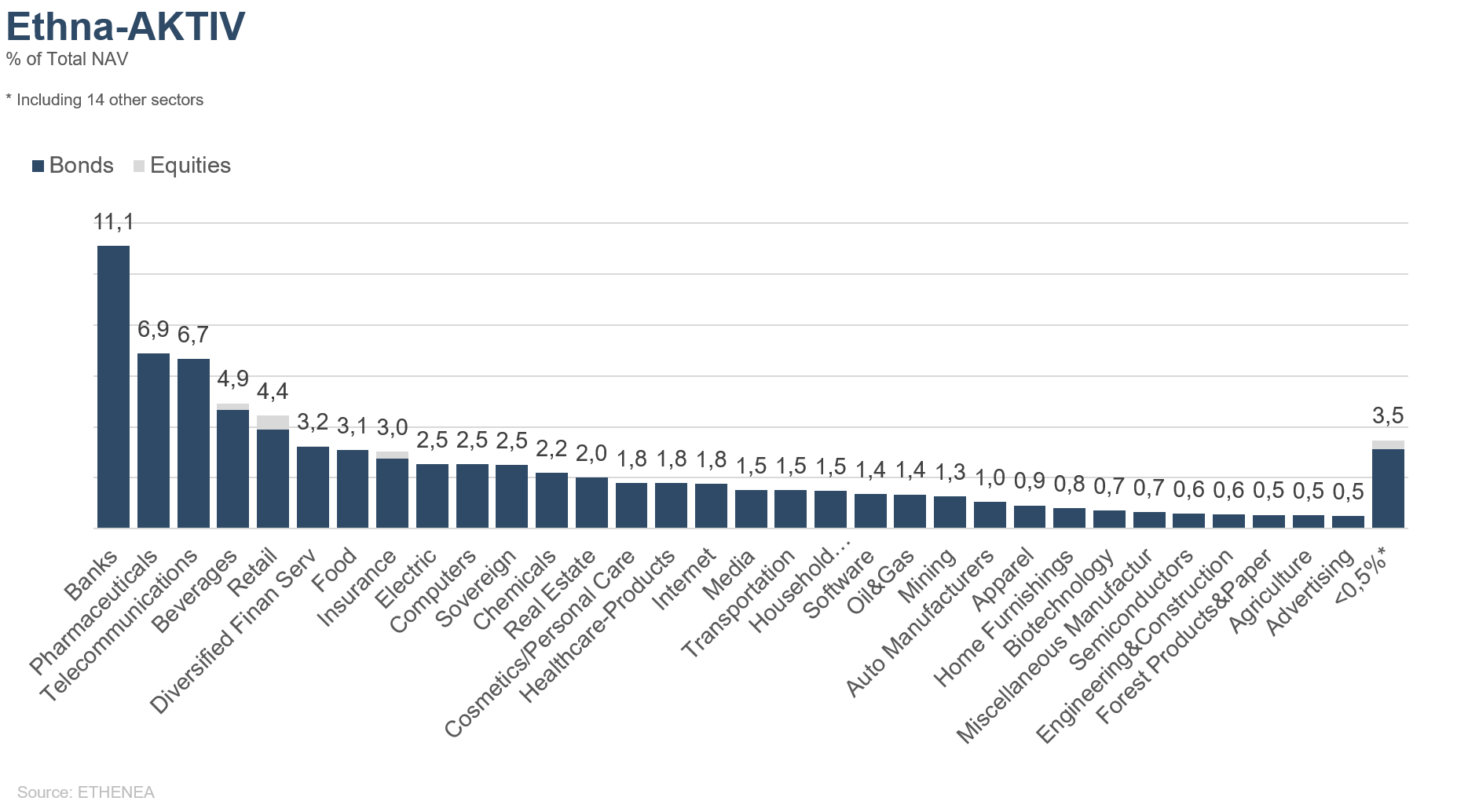

Grafiek 12: Portefeuillesamenstelling van Ethna-AKTIV naar emittentensector

Grafiek 13: Portefeuillesamenstelling van Ethna-DYNAMISCH naar emittentensector

* “Cash” omvat termijndeposito’s, 24-uursdeposito’s en zichtrekeningen/overige rekeningen. “Equities net” omvat directe beleggingen en de blootstelling die resulteert uit aandelenderivaten.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

Deze marketingmededeling dient uitsluitend ter informatie. Het mag niet worden doorgegeven aan personen in landen waar het fonds niet voor distributie is toegestaan, met name in de VS of aan Amerikaanse personen. De informatie vormt noch een aanbod noch een uitnodiging tot koop of verkoop van effecten of financiële instrumenten en vervangt geen op de belegger of het product toegesneden advies. Er wordt geen rekening gehouden met de individuele beleggingsdoelstellingen, financiële situatie of bijzondere behoeften van de ontvanger. Lees vóór een beleggingsbeslissing zorgvuldig de geldende verkoopdocumenten (prospectus, essentiële informatiedocumenten/PRIIPs-KIDs, halfjaar- en jaarverslagen). Deze documenten zijn beschikbaar in het Duits en als niet-officiële vertaling bij ETHENEA Independent Investors S.A., de bewaarbank, de nationale betaal- of informatiekantoren en op www.ethenea.com. De belangrijkste vaktermen vindt u in de lexicon op www.ethenea.com/lexicon/. Uitgebreide informatie over kansen en risico's van onze producten vindt u in het actuele prospectus. In het verleden behaalde resultaten bieden geen betrouwbare indicatie voor toekomstige prestaties. Prijzen, waarden en opbrengsten kunnen stijgen of dalen en kunnen leiden tot volledig verlies van het geïnvesteerde kapitaal. Beleggingen in vreemde valuta zijn onderhevig aan extra valutarisico's. Aan de verstrekte informatie kunnen geen bindende toezeggingen of garanties voor toekomstige resultaten worden ontleend. Aannames en inhoud kunnen zonder voorafgaande kennisgeving worden gewijzigd. De samenstelling van de portefeuille kan op elk moment wijzigen. Dit document vormt geen volledige risico-informatie. De distributie van het product kan vergoedingen opleveren voor de beheermaatschappij, verbonden ondernemingen of distributiepartners. De informatie over vergoedingen en kosten in het actuele prospectus is doorslaggevend. Een lijst van nationale betaal- en informatiekantoren, een samenvatting van de beleggersrechten en informatie over de risico's van een foutieve netto-inventariswaarde-berekening vindt u op www.ethenea.com/juridische-opmerkingen/.In geval van een foutieve NIW-berekening wordt compensatie verleend volgens CSSF-circulaire 24/856; bij via financiële intermediairs aangeschafte participaties kan de compensatie beperkt zijn. Informatie voor beleggers in Zwitserland: Het land van herkomst van de collectieve belegging is Luxemburg. De vertegenwoordiger in Zwitserland is IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. De betaalagent in Zwitserland is DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zürich. Prospectus, essentiële informatiedocumenten (PRIIPs-KIDs), statuten en de jaar- en halfjaarverslagen zijn gratis verkrijgbaar bij de vertegenwoordiger. Informatie voor beleggers in België: Het prospectus, de essentiële informatiedocumenten (PRIIPs-KIDs), de jaarverslagen en de halfjaarverslagen van het subfonds zijn op verzoek gratis in het Duits verkrijgbaar bij ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Luxemburg en bij de vertegenwoordiger: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Luxemburg. Ondanks de grootst mogelijke zorg wordt geen garantie gegeven voor de juistheid, volledigheid of actualiteit van de informatie. Alleen de originele Duitstalige documenten zijn juridisch bindend; vertalingen dienen alleen ter informatie. Het gebruik van digitale advertentieformaten is op eigen risico; de beheermaatschappij aanvaardt geen aansprakelijkheid voor technische storingen of schendingen van gegevensbescherming door externe informatieaanbieders. Het gebruik is alleen toegestaan in landen waar dit wettelijk is toegestaan. Alle inhoud is auteursrechtelijk beschermd. Elke reproductie, verspreiding of publicatie, geheel of gedeeltelijk, is alleen toegestaan met voorafgaande schriftelijke toestemming van de beheermaatschappij. Copyright © ETHENEA Independent Investors S.A. (2026). Alle rechten voorbehouden. 04-06-2019