Le tue domande, le nostre risposte

Con l'avvicinarsi degli ultimi giorni del 2022, è lecito affermare che l'era dei tassi di interesse negativi è finita. I mercati sono condizionati dalla geopolitica e da un'inflazione che rimane elevata su entrambe le sponde dell'Atlantico. Nel nostro quarto e quindi ultimo aggiornamento trimestrale dell'anno, i gestori di portafoglio hanno risposto, tra le altre, alle seguenti domande dei partecipanti, illustrando la loro visione della situazione.

Ethna-DYNAMISCH

- Crede che i mercati azionari abbiano già toccato il fondo? Aumenterete nuovamente l'esposizione azionaria verso la fine dell'anno e/o nel 2023?

- Può spiegare la sua attuale selezione di titoli? E qual è la strategia per il futuro?

Ethna-DEFENSIV

Ethna-AKTIV

- Quale asset class ha contribuito di più e di meno alla performance finora e come prevede che sarà la performance entro la fine del 2022?

- Cosa intendete fare con la vostra posizione di cassa? Continuare a tenerne tanta o sono già in vista nuove opportunità di investimento?

- Attualmente le posizioni azionarie sono costituite quasi esclusivamente da azioni statunitensi. Riesce ad immaginare di allocare presto più azioni europee qui?

Vista macro globale

- Mercato attuale: i cattivi dati economici favoriscono i mercati azionari, i timori di un forte aumento dei tassi di interesse vengono così smorzati. A che punto le cattive notizie sono realmente cattive?

- Prevede un periodo prolungato di alta inflazione? Quanto durerà questa fase? Come reagirete se la vostra valutazione non si avvererà?

Ethna-DYNAMISCH

Credete che il mercato azionario abbia già toccato il fondo? Aumenterete nuovamente l'esposizione azionaria verso la fine dell'anno e/o nel 2023?

Non possiamo fissare una data o un livello di indice sul fondo del mercato azionario. È vero che il mercato - con gli impulsi disinflazionistici provenienti dagli Stati Uniti - si è già allontanato di molto dal minimo intermedio dell'anno toccato a metà ottobre. Ciononostante, non daremo il via libera definitivo alla fine del mercato orso. Gli effetti a valle di un'inflazione ancora troppo elevata - tra cui la politica della banca centrale, il comportamento d'acquisto dei consumatori, l'andamento dei margini e gli aggiustamenti delle valutazioni - non sono una novità e in parte sono molto avanzati, ma continuano a pesare sul medio termine.

Nel quarto trimestre abbiamo tenuto conto di questa situazione mista aumentando leggermente il coefficiente di capitale netto da circa il 30% al 40%. Da un lato, questo aumento riflette un graduale miglioramento del profilo rischio-rendimento, poiché la pressione immediata di molti fattori avversi si è in parte attenuata. D'altra parte, l'attuale livello del coefficiente di capitale netto continua a testimoniare la nostra cautela strategica, poiché questi stessi fattori di stress ci accompagneranno per un certo periodo di tempo. Apporteremo aggiustamenti strategici e tattici al coefficiente di capitale netto in base a una mutata valutazione del mercato, ricavata in modo oggettivo e disciplinato dal nostro bilancio del mercato ETHENEA. Ciò potrebbe avvenire già a fine anno o fino al 2023.

Ethna-DYNAMISCH

Secondo il vostro aggiornamento mensile, di recente avete accumulato nuove posizioni in titoli di alta qualità. Potete farci qualche nome e spiegarci la vostra strategia futura di selezione dei titoli?

Anche le società di qualità che rimangono fondamentalmente solide non sono riuscite a sfuggire al difficile contesto di mercato degli ultimi mesi. Da una prospettiva bottom-up, si sono quindi presentate interessanti opportunità di ingresso. Le nostre nuove posizioni includono:

- PayPal Holdings: un candidato all'investimento che esemplifica il nostro obiettivo di investimento - crescita a un prezzo ragionevole. La valutazione di PayPal, eccessiva nell'era Covid, è ora più che tornata alla normalità, mentre la crescita fondamentale è proseguita nonostante le turbolenze valutative. Più di recente, catalizzatori a breve termine come il programma di riacquisto di azioni e le iniziative di disciplina dei costi (innescate, tra l'altro, dall'impegno di un investitore attivista) ci hanno convinto a comprare.

- Coloplast: l'azienda danese di tecnologia medica è leader nel settore delle escrezioni corporee artificiali (intestino, tratto urinario e trachea) - un segmento di mercato non ciclico. Coloplast ha un tasso di crescita organica superiore alla media, con un margine operativo di oltre il 20% e utilizza la liquidità per il pagamento dei dividendi e l'acquisto di azioni. Abbiamo sfruttato la recente valutazione moderata per entrare in questo titolo growth difensivo.

- Erste Group Bank: la banca austriaca ha un interessante rendimento del capitale proprio, una solida base di capitale, paga un dividend yield a una media di una cifra e sta valutando l'opzione di un programma di riacquisto di azioni nel 2023. Tuttavia, di recente il titolo è stato scambiato in prossimità di un minimo storico di valutazione. Si ipotizza che il mercato sopravvaluti i rischi idiosincratici e settoriali della banca e non apprezzi i benefici della dinamica dei tassi d'interesse. Anche il pessimismo (esagerato) sui ciclici europei ci ha spinto a dare un'occhiata più da vicino.

Nonostante le nostre restrizioni strategiche (come spiegato nella risposta precedente), continuiamo a concentrarci sulla costruzione e sull'espansione di singoli titoli, gettando così le basi per rendimenti più interessanti in futuro. Nel farlo, continuiamo a concentrarci su titoli di qualità caratterizzati, tra l'altro, da forza fondamentale, bilancio solido e valutazione adeguata.

Ethna-DEFENSIV

L'Ethna-DEFENSIV ha una cedola fissa dell'1,5% (classe di azioni A). Quali sono i tassi di interesse di riferimento (EUR e USA) o quale scenario di mercato è necessario per avvicinarsi al 3%?

Sì, la Classe A di Ethna-DEFENSIV prevede una distribuzione minima dell'1,5%, come indicato nel prospetto informativo. Il reddito ordinario del fondo si riferisce principalmente agli interessi attivi, mentre i costi possono essere approssimati utilizzando il coefficiente di spesa totale, pari all'1,15% per il 2021. Il rendimento attuale del fondo come misura del reddito ordinario è attualmente del 2,1%, mentre il rendimento medio a scadenza è leggermente inferiore al 5%. La differenza significativa è dovuta al rapido aumento dei rendimenti, mentre gli investimenti obbligazionari non si sono adeguati a questo ritmo. Si tratta quindi di una questione di tempo, di reinvestimento e di una decisione consapevole da parte del gestore patrimoniale di portare il rendimento attuale al livello del rendimento a scadenza. Di recente, l'Ethna-DEFENSIV ha acquistato obbligazioni societarie con rating IG denominate in euro, con scadenza a medio termine e con un rendimento e una cedola di circa il 4%. Se riusciamo a riequilibrare l'intero portafoglio in questo modo, senza compromettere la qualità e la duration, il fondo è molto vicino a generare un rendimento soddisfacente e sufficiente a pagare il 3%.

Le cedole e i rendimenti delle obbligazioni denominate in USD di recente emissione sono compresi tra il 4,5% e il 5,5% nel nostro universo d'investimento privilegiato di obbligazioni di alta qualità e di breve durata. Tuttavia, dobbiamo ridurre il rischio di deprezzamento del dollaro, in quanto dobbiamo preservare la natura conservativa del fondo. I costi di copertura possono essere calcolati prendendo in considerazione i rendimenti del mercato monetario in euro e sottraendo il corrispondente rendimento in dollari, il che si traduce attualmente in un costo annuale del 2,5%. Questi costi non rientrano nel reddito ordinario, ma nelle perdite realizzate. Tuttavia, includiamo i costi nelle nostre decisioni di investimento e abbiamo bisogno di un rendimento in USD del 6,5% per avvicinarci a una distribuzione del 3% se i costi di copertura rimangono invariati.

La Società di gestione ETHENEA Independent Investors S.A. decide l'importo della distribuzione, che può comprendere redditi ordinari, plusvalenze realizzate e non realizzate e altre attività.

Ethna-AKTIV

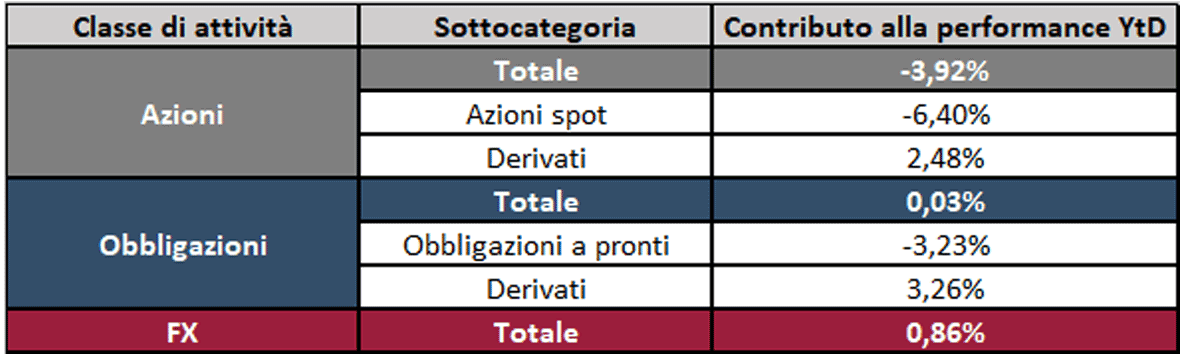

Quale asset class ha contribuito di più e di meno alla performance finora e come prevede che contribuirà alla performance entro la fine del 2022?

L'anno 2022 è stato finora caratterizzato da una perdita sia azionaria che obbligazionaria su scala storica per l'ampio mercato. Le condizioni d'investimento fondamentali per un fondo multi-asset erano negative al massimo. In questo contesto, la chiave della differenziazione è stata la gestione attiva, che si manifesta con un'adeguata copertura dei rischi azionari, di tasso e anche valutari. Il risultato dell'investimento di Ethna-AKTIV è di tutto rispetto in questo contesto.

Al 23 novembre, i contributi alla performance delle varie classi di attività, comprese le corrispondenti sovrapposizioni, erano i seguenti:

Da un lato, va sottolineato il risultato quasi equilibrato delle obbligazioni e il contributo positivo del settore valutario. Mentre il primo è dovuto a un portafoglio a reddito fisso conservativo e, soprattutto, a una copertura dei tassi d'interesse correttamente attuata, il secondo ha beneficiato del nostro sovrappeso nel dollaro USA. Prima della recente correzione del dollaro, questo contributo alla performance era addirittura superiore al 3,2%, il che dimostra chiaramente il valore aggiunto che può fornire un'adeguata diversificazione tra le varie classi di attività.

Sulla base dell'attuale posizionamento, è possibile che i contributi alla performance di azioni, valute e obbligazioni siano moderati fino alla fine dell'anno. In tutte le classi d'investimento rinunciamo attualmente a un overlay e assumiamo un rischio gestibile in linea con le nostre aspettative di mercato.

Ethna-AKTIV

Cosa intendete fare con la vostra posizione di cassa? Continuare a detenerne così tanta o si intravedono già nuove opportunità di investimento?

La posizione di cassa dell'Ethna-AKTIV è attualmente del 15%. In un anno difficile come il 2022, una posizione di liquidità più elevata è stata una decisione strategica che finora ha avuto un impatto positivo sulla stabilità della performance del fondo. A fronte dei primi segnali di stabilizzazione e di un ritorno a premi di rischio più interessanti, ridurremo gradualmente la posizione di liquidità a favore di investimenti a pronti sia in azioni che in obbligazioni. Di conseguenza, il coefficiente del fondo dovrebbe tendere a scendere sotto il 10% verso la fine dell'anno.

Ethna-AKTIV

Attualmente le posizioni azionarie sono costituite quasi esclusivamente da titoli statunitensi. Pensatedi allocare presto anche altri titoli europei?

In effetti, per quanto riguarda le azioni, il portafoglio di base di Ethna-AKTIV è composto quasi al 100% da blue chip statunitensi. Nonostante il premio di valutazione che esiste da anni, abbiamo deliberatamente scelto questo focus e ci siamo allontanati da un portafoglio globale. In fondo, non si tratta solo di non investire in titoli europei, ma anche in interessanti titoli asiatici, ove opportuno. Il motivo principale è la conseguente solidità del portafoglio. Nonostante il modello di business globale, i titoli europei e asiatici risentono spesso in modo sproporzionato dei problemi regionali, sia di natura politica che economica. Tuttavia, osserviamo anche che questa passività quasi clanica ha portato a sconti di valutazione sempre più significativi, il che ci spinge quantomeno a riconsiderare questo posizionamento. Per questo motivo, al momento non escludiamo che l'anno prossimo il portafoglio sia nuovamente posizionato in modo un po' più globale.

Vista macro globale

Mercato attuale: i cattivi dati economici favoriscono i mercati azionari, attenuando i timori di un forte aumento dei tassi di interesse. A che punto le cattive notizie sono realmente cattive?

Il 2022 è stato un anno molto difficile sia per l'economia globale che per i mercati finanziari. L'inflazione è ai massimi livelli degli ultimi decenni e le banche centrali di tutto il mondo hanno inasprito aggressivamente le politiche. Con un'inflazione elevata che frena i consumi e gli investimenti e una politica monetaria restrittiva che limita la domanda, i rischi di recessione sono aumentati in modo significativo. In questo contesto, la debolezza dei dati economici è vista positivamente dai mercati, in quanto potrebbe indicare un allentamento delle pressioni inflazionistiche e indurre le banche centrali a rallentare o addirittura a invertire il loro orientamento restrittivo, favorendo i mercati degli asset. Il modo in cui il mercato considera gli sviluppi economici dipende in larga misura dallo scenario economico sottostante. Lo slancio attuale potrebbe invertirsi e portare a uno scenario di recessione con inflazione in calo. In caso di un rapido deterioramento della crescita economica o di una recessione globale, le notizie economiche negative verrebbero probabilmente esaminate per il loro impatto negativo sui consumi, sugli investimenti e sugli utili societari, con conseguenti ripercussioni negative sui mercati azionari.

Vista macro globale

Prevede un periodo prolungato di alta inflazione? Quanto durerà questa fase? Come reagirete se la vostra valutazione non si avvererà?

La pandemia di Covid e il sostegno politico senza precedenti da parte delle economie avanzate hanno creato uno squilibrio tra la crescita e la contrazione della domanda che ha innescato un'impennata dell'inflazione. La situazione è peggiorata quest'anno quando l'economia globale è stata colpita da due importanti shock negativi (la guerra in Ucraina e l'epidemia di Covid in Cina), che hanno causato ulteriori pressioni sui prezzi globali. Le dinamiche dell'inflazione variano da regione a regione. L'inflazione globale, invece, si è gradualmente diffusa in diversi settori dell'economia e sta ora raggiungendo aree più strutturali come i salari, i servizi e gli affitti. L'inflazione globale sembra aver raggiunto il picco negli Stati Uniti grazie all'aggressiva stretta della Fed, mentre potrebbe continuare a salire in altre economie avanzate. Tuttavia, ci aspettiamo che l'inflazione di fondo rimanga elevata per un certo periodo di tempo, scendendo gradualmente solo nel 2023 per raggiungere un livello più in linea con gli obiettivi della banca centrale nel 2024. Negli ultimi mesi, i mercati hanno già iniziato a prezzare un contesto disinflazionistico nel 2023 e un atteggiamento della banca centrale molto meno restrittivo. I mercati azionari si sono ripresi dai minimi di settembre e abbiamo gradualmente adeguato il nostro posizionamento al sentiment del mercato. Tuttavia, rimaniamo cauti e monitoreremo l'andamento dei dati sulla crescita e sull'inflazione nei prossimi mesi, adeguando di conseguenza le nostre posizioni.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

La presente comunicazione marketing è destinata esclusivamente a fini informativi. È vietata la trasmissione a persone residenti in paesi in cui il fondo non è autorizzato alla distribuzione, in particolare negli Stati Uniti o a persone statunitensi. Le informazioni non costituiscono un'offerta o una sollecitazione all'acquisto o alla vendita di titoli o strumenti finanziari e non sostituiscono la consulenza personalizzata all'investitore o al prodotto. Non tengono conto degli obiettivi di investimento individuali, della situazione finanziaria o delle esigenze particolari del destinatario. Prima di prendere una decisione di investimento, è necessario leggere attentamente i documenti di vendita vigenti (prospetto, documenti contenenti le informazioni chiave/PRIIPs-KIDs, relazioni semestrali e annuali). Questi documenti sono disponibili in tedesco e in traduzione non ufficiale presso ETHENEA Independent Investors S.A., la banca depositaria, gli agenti di pagamento o informazione nazionali e su www.ethenea.com. I principali termini tecnici sono disponibili nel glossario su www.ethenea.com/glossario/. Informazioni dettagliate su opportunità e rischi dei nostri prodotti sono disponibili nel prospetto vigente. I rendimenti del passato non sono un indicatore affidabile dei rendimenti futuri. Prezzi, valori e rendimenti possono aumentare o diminuire e portare alla perdita totale del capitale investito. Gli investimenti in valute estere sono soggetti a rischi valutari aggiuntivi. Dalle informazioni fornite non si possono derivare impegni o garanzie vincolanti per risultati futuri. Ipotesi e contenuti possono cambiare senza preavviso. La composizione del portafoglio può cambiare in qualsiasi momento. Il presente documento non costituisce una completa informativa sui rischi. La distribuzione del prodotto può comportare remunerazioni a favore della società di gestione, di società collegate o di partner distributivi. Fanno fede le informazioni su remunerazioni e costi contenute nel prospetto vigente. Un elenco degli agenti di pagamento e informazione nazionali, un riepilogo dei diritti degli investitori e informazioni sui rischi di un errato calcolo del valore netto d'inventario sono disponibili su www.ethenea.com/note-legali/. In caso di errore nel calcolo del NAV, l'indennizzo avverrà secondo la Circolare CSSF 24/856; per quote sottoscritte tramite intermediari finanziari, l'indennizzo può essere limitato. Informazioni per gli investitori in Svizzera: Il paese d'origine del fondo d'investimento collettivo è il Lussemburgo. Il rappresentante in Svizzera è IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. L'agente di pagamento in Svizzera è DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), lo statuto e le relazioni annuali e semestrali possono essere ottenuti gratuitamente dal rappresentante. Informazioni per gli investitori in Belgio: Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), le relazioni annuali e semestrali del comparto sono disponibili gratuitamente in tedesco su richiesta presso ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Lussemburgo e presso il rappresentante: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Lussemburgo. Nonostante la massima cura, non si garantisce l'esattezza, la completezza o l'attualità delle informazioni. Fanno fede esclusivamente i documenti originali in tedesco; le traduzioni sono solo a scopo informativo. L'utilizzo di formati pubblicitari digitali è a proprio rischio; la società di gestione non si assume alcuna responsabilità per malfunzionamenti tecnici o violazioni della protezione dei dati da parte di fornitori di informazioni esterni. L'utilizzo è consentita solo nei paesi in cui è legalmente permessa. Tutti i contenuti sono protetti da copyright. Qualsiasi riproduzione, distribuzione o pubblicazione, totale o parziale, è consentita solo previo consenso scritto della società di gestione. Copyright © ETHENEA Independent Investors S.A. (2026). Tutti i diritti riservati. 25/11/2022