Com'è potuto accadere? E quando finirà?

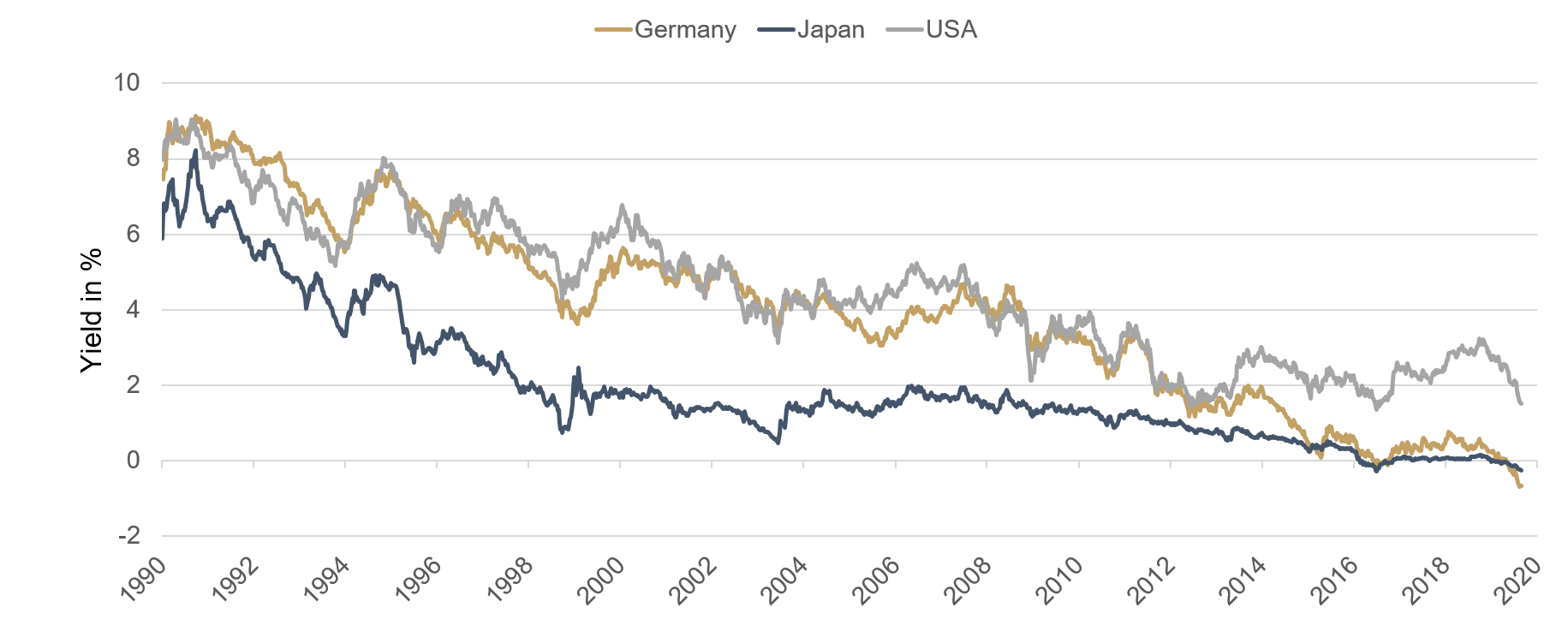

Le aspettative sul futuro vengono negoziate nei mercati azionari. Il passato e persino il presente svolgono un ruolo spesso solo secondario. Di norma, nemmeno da un'analisi approfondita di eventi passati emergono informazioni particolarmente illuminanti, giacché con il senno di poi siamo tutti più saggi, e a posteriori è relativamente facile spiegare in maniera convincente gli sviluppi sui mercati dei capitali. Il rendimento dei Bund tedeschi costituisce ultimamente un'eccezione. Il titolo di Stato decennale tedesco funge da riferimento per quasi tutti i titoli dell'Eurozona ed è pertanto seguito con grande attenzione dagli investitori. Circa cinque anni fa, nell'agosto del 2014, questo importante barometro dei mercati dei capitali è sceso per la prima volta al di sotto dell'1%. Da allora è riuscito solo raramente a ritornare al di sopra di tale soglia, restando di solito più vicino allo 0% che all'1%. Il contesto di tassi bassi, divenuto ormai la norma nell'Eurozona, ha indubbiamente trovato nel Bund la sua espressione più eclatante.

Mentre in passato rendimenti minimi di +0,20% per scadenze fisse decennali, come quelli ad esempio osservati tra la fine del 2018 e l'inizio del 2019, suscitavano qualche perplessità senza però sconvolgere interi paradigmi, la situazione oggi è ben diversa. Da inizio anno, il rendimento decennale ha continuato a scendere fino a raggiungere il record minimo di -0,73% il mese scorso. Ciò significa che un investitore che presta oggi allo Stato tedesco 107,60 euro otterrà tra dieci anni un rimborso pari esattamente a 100 euro senza incassare nemmeno un centesimo di interessi. Un ottimo affare!

Come? Non avete effettuato una tale operazione, ritenendola controproducente? Nemmeno noi. Ma torniamo alla domanda iniziale. Come siamo giunti a questo punto? E inoltre: siamo già arrivati al capolinea? Alcuni mesi fa gli esperti dei mercati dei capitali non prevedevano certo che i rendimenti sarebbero scesi a -0,20%, -0,40% o -0,60%; allo stesso modo, oggi nessuno si attende che scendano a -0,80%, -1,00% o addirittura -1,20%. Ma non può essere che la flessione non abbia ancora completato il suo corso, contrariamente a ogni aspettativa?

Il fatto è che i principali driver degli scorsi anni sono rimasti pressoché invariati. La perdurante spirale discendente ("discendente" si riferisce ai rendimenti, ovvero ai tassi) continua a essere alimentata dalla funesta combinazione di crescita assente e aumento dell'indebitamento. Come si sa, questo fenomeno ha avuto origine in Giappone alla fine degli anni '90. Il 2% rappresenta dal 1997 una soglia invalicabile per il rendimento dei titoli di Stato decennali giapponesi. I mutamenti demografici e il debito pubblico giunto a livelli record di quasi il 250% del PIL fanno sì che da molti anni la banca centrale giapponese (BoJ) svolga un ruolo pioneristico nell'attuazione di una politica monetaria non convenzionale. Con qualche ritardo, l'Europa ne ha seguito le orme. Il circolo vizioso finisce per produrre sempre lo stesso risultato: un elevato debito (pubblico), sostenibile solo mantenendo artificialmente bassi i tassi, priva nel medio periodo di qualsiasi capacità di azione sul piano politico-sociale gli Stati interessati che attuano rialzi anche minimi dei tassi. In sintesi, in Giappone interessi e rendimenti non devono salire. Lo stesso vale per l'Italia e quindi per l'intera Eurozona. Naturalmente ogni regione presenta caratteristiche individuali; ma in questo caso la direzione è determinante. Il quadro demografico cinese e l'esplosione del debito pubblico in America potrebbero fornire materiale per scrivere il prossimo capitolo di questo copione, anche se per quello c'è ancora tempo. Al momento è più importante rivolgere lo sguardo alle attuali ripercussioni della situazione sopra descritta sui mercati dei capitali.

Oggigiorno il mondo intero pensa su scala globale. Anche il capitale pensa e si muove su scala globale. Continuano quindi a non mancare nuove occasioni e possibilità di ampliare la prospettiva locale, potenziando il rendimento atteso tramite un portafoglio globale costruito con intelligenza avvalendosi di alcuni trucchi e accorgimenti. Dall'estate 2013 alla primavera 2016, gli investitori con valuta di riferimento EUR o JPY hanno ad esempio potuto incrementare significativamente i loro rendimenti obbligazionari acquistando obbligazioni in USD, decisamente più redditizie, ed eliminando il rischio valutario a costi molto contenuti. Tali operazioni, divenute sempre più frequenti, hanno innescato un processo di convergenza dei rendimenti che nel 2016 ha spinto (temporaneamente) per la prima volta il Bund decennale tedesco in territorio negativo. Da allora è proseguita la caccia ai rendimenti, che negli ultimi mesi ha individuato nell'acquisto di obbligazioni in USD una nuova, interessante fonte di rendimento (questa volta in assenza di copertura valutaria, divenuta nel frattempo decisamente più cara). Di conseguenza, il rendimento dei titoli di Stato decennali americani è sceso in prossimità dei minimi storici, ossia dal 3,25% di novembre 2018 all'1,44% di agosto 2019. Il deterioramento delle aspettative congiunturali ha indubbiamente contribuito a tale flessione, che è stata peraltro fortemente favorita dalla caccia globale ai rendimenti, come emerge chiaramente anche dal rialzo per lo più parallelo dei mercati azionari. Ovviamente, la spirale discendente dei rendimenti provoca significativi effetti di propagazione e di feedback.

Grafico 1: andamento dei rendimenti dei titoli di Stato decennali

In particolare, gli effetti di feedback potrebbero diventare interessanti per il futuro andamento dei rendimenti dei Bund decennali tedeschi. Facciamo un piccolo esperimento: ipotizziamo che il rendimento del titolo di Stato americano scenda in prossimità dell'1% o ancora più in basso e che, a parità di condizioni, il rendimento del titolo di Stato tedesco resti invariato a -0,70%. Tenuto conto del differenziale di rendimento tuttora esistente tra EUR e USD, una copertura valutaria EUR-USD genera in un anno un guadagno del 2,40% circa per gli investitori la cui valuta di riferimento è l'USD. L'investitore in USD può quindi scegliere se investire in un titolo di Stato americano che rende l'1,00% in USD o in un Bund tedesco con copertura in USD che gli frutta +1,70% (rendimento in EUR -0,70% più guadagno del 2,40% sull'operazione di copertura). Anche se in un primo momento può sembrare assurdo, ciò potrebbe esercitare ulteriori, significative e finora impreviste pressioni sui rendimenti europei. Finché il differenziale di rendimento EUR-USD resta sui livelli attuali, è opportuno che gli investitori si concentrino su rendimenti che evidenziano un andamento tendenzialmente parallelo, a prescindere dall'attuale livello e dal segno positivo o negativo che li precede.

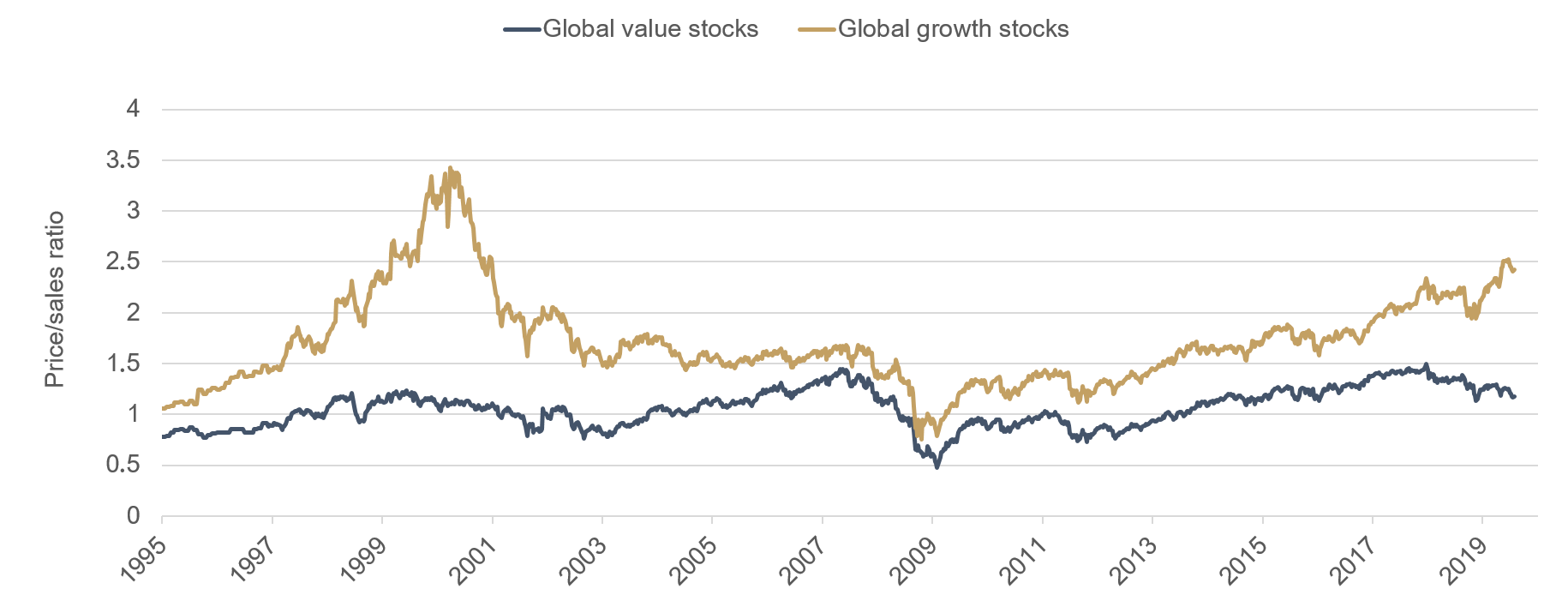

Desideriamo spendere ancora qualche parola sugli evidenti effetti di propagazione dei rendimenti obbligazionari ormai assenti o quasi su scala globale. Così come i prezzi delle obbligazioni sono saliti in seguito alla flessione dei rendimenti, negli ultimi anni anche i prezzi di immobili, arte, auto d'epoca, oro e azioni hanno messo le ali. La crescente enfasi posta di recente sull'elevata qualità e sull'eccellenza rende sempre più difficile per gli investitori con un budget limitato assumere esposizioni adeguate al mercato. Gli scorsi anni, le valutazioni del 20% delle azioni più care comprese nell'indice S&P 500 sono progressivamente aumentate a fronte del parallelo calo delle valutazioni del 20% delle azioni più economiche. Inoltre, il dibattito condotto ultimamente a Berlino sull'imposizione legale di un limite massimo agli affitti mostra che gli effetti di propagazione non si limitano ai mercati dei capitali e ai risparmi infruttiferi ma toccano strati sempre più ampi della società tramite effetti secondari.

Grafico 2: andamento delle valutazioni azionarie

Quali sono le implicazioni per il futuro? Vi sono pochi segnali indicanti che la spirale discendente è giunta al termine. Alla luce degli oltre 16 mila miliardi di obbligazioni globali che offrono rendimenti attualmente negativi e dei politici e delle banche centrali che si adoperano per contrastare duri e spiacevoli sconvolgimenti, in futuro gli investitori dovranno impegnarsi maggiormente per ottenere interessanti redditi da investimenti. Conseguire tale obiettivo nel rispetto di parametri di rischio ragionevoli è l'obiettivo del team di gestione del portafoglio di ETHENEA.

Dallo scontro commerciale alla guerra valutaria?

Con l'ultima ondata di dazi, il conflitto commerciale è entrato in una nuova fase. La svalutazione calcolata dello yuan da parte della Cina ha rappresentato un chiaro avvertimento per gli USA del possibile uso della valuta come arma. Nel nostro ultimo video Frank Borchers illustra le implicazioni di tali sviluppi per la gestione dell'Ethna-AKTIV.Il video non può essere mostrato? Allora cliccate QUI.

Posizionamento degli Ethna Funds

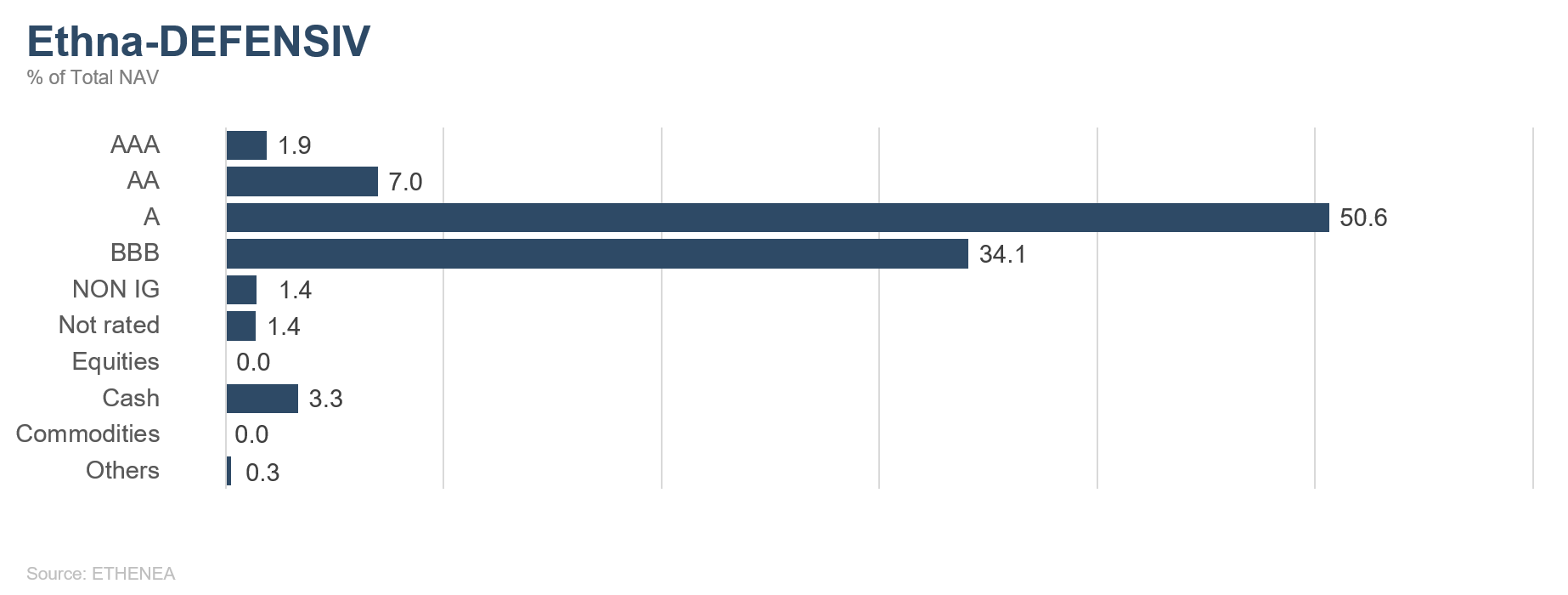

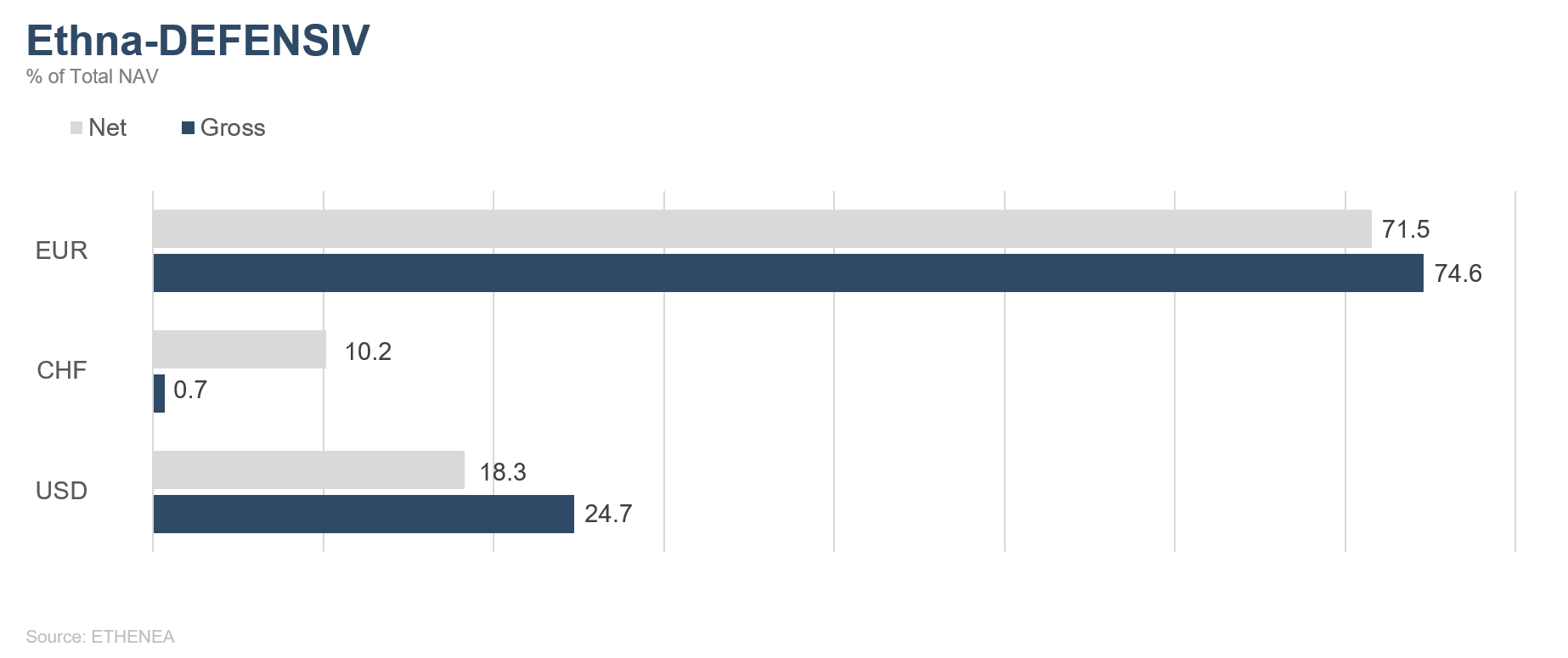

Ethna-DEFENSIV

Agosto è stato caratterizzato dall'acuirsi delle incertezze geopolitiche. Nel Regno Unito, i limiti della democrazia britannica sono messi alla prova dal primo ministro Boris Johnson, che a poche settimane dalla prevista uscita del Paese dall'UE ha sospeso i lavori del Parlamento britannico. In Italia, il partito anti-establishment del Movimento 5 Stelle e l'opposizione di centro-sinistra del Partito Democratico si sono accordati per la formazione di un nuovo governo. Le trattative hanno fatto seguito al "coup" politico dell'ex ministro degli Interni e leader della Lega Matteo Salvini, che ha fatto cadere la coalizione al governo con l'obiettivo di giungere a nuove elezioni ed estromettere dall'esecutivo il partner della coalizione. In Argentina si profila lo spettro di un nuovo default. Dopo la vittoria alle primarie del leader dell'opposizione Alberto Fernandez e dell'ex presidente Cristina Kirchner, l'attuale governo ha sospeso il pagamento degli interessi sui titoli di Stato in valuta locale. A Hong Kong, le proteste dei cittadini sono proseguite per tutto il mese e non danno segno di cedimento. Il movimento di protesta esercita forti pressioni non solo sull'economia locale e sulla società civile della regione amministrativa speciale, ma anche sul governo di Pechino, teso a perseguire la pace interna. Lo scontro commerciale tra USA e Cina si è inasprito ulteriormente con l'introduzione di nuovi e più elevati dazi punitivi da entrambe le parti. La svalutazione del renminbi da parte della banca centrale cinese alimenta i timori che il conflitto commerciale possa sfociare in una guerra valutaria.

Le conseguenze dell'abbandono dell'assetto mondiale postbellico, con i suoi canali diplomatici collaudati e le sue regole istituzionalizzate, l'affermarsi di meccanismi decisionali e di escalation unilaterali e l'annuncio degli stessi sui social network si sono già fatte sentire. Gli operatori di mercato sono pertanto divenuti più cauti sia nell'economia reale che in quella finanziaria. Indicatori anticipatori come i Purchasing Managers' Index (PMI) del settore manifatturiero hanno subito un deterioramento o sono rimasti su livelli indicanti una recessione. Tuttavia sia USA che Eurozona sono riuscite nel complesso a evitare la recessione.

Sui mercati di tutto il mondo la mole di notizie negative ha provocato la fuga massiccia verso investimenti sicuri. La maggior parte dei rendimenti dei titoli di Stato europei è scesa in territorio negativo e la curva dei titoli di Stato americani si è temporaneamente invertita, un segnale generalmente indicante una recessione. All'inizio di agosto, le azioni hanno subito una forte correzione, ma le speranze di ricomposizione a breve del conflitto commerciale tra Stati Uniti e Cina hanno consentito di recuperare una parte delle perdite nel corso del mese.

In questo contesto segnato dall'alternarsi di timori e speranze, ad agosto l'Ethna-DEFENSIV ha conseguito un rendimento dell'1,81%, favorito dall'apprezzamento su scala globale di valori patrimoniali ritenuti beni rifugio. Il portafoglio di obbligazioni di alta qualità ha fornito un contributo dell'1,33% alla performance mensile, mentre l'apporto delle posizioni in futures sui tassi a lungo termine sui Treasury statunitensi e sui Gilt è stato dello 0,30%. Anche le posizioni valutarie in USD e in franchi svizzeri hanno guadagnato terreno fornendo un contributo dello 0,27%. Continueremo anche in futuro a gestire cautamente il portafoglio. Ci attendiamo il persistere delle attuali incertezze, ma non possiamo escludere a breve un recupero degli investimenti rischiosi, ad esempio nel caso in cui aumentassero le probabilità di una ricomposizione del conflitto commerciale. Abbiamo pertanto liquidato interamente la nostra posizione lunga sui Treasury e sui futures sui Gilt al fine di proteggere tatticamente il portafoglio da un aumento a breve dei tassi. Manteniamo un investimento del 10% circa in franchi svizzeri, mentre il 18% circa del volume del fondo è investito in USD (al 30.08.2019). Siamo convinti che i tassi rimarranno bassi nel lungo periodo e che potrebbero addirittura scendere ancora. Ribadiamo quindi la nostra opinione positiva delle obbligazioni a lunga scadenza in settori non ciclici, emesse da società con bilanci solidi e modelli operativi validi.

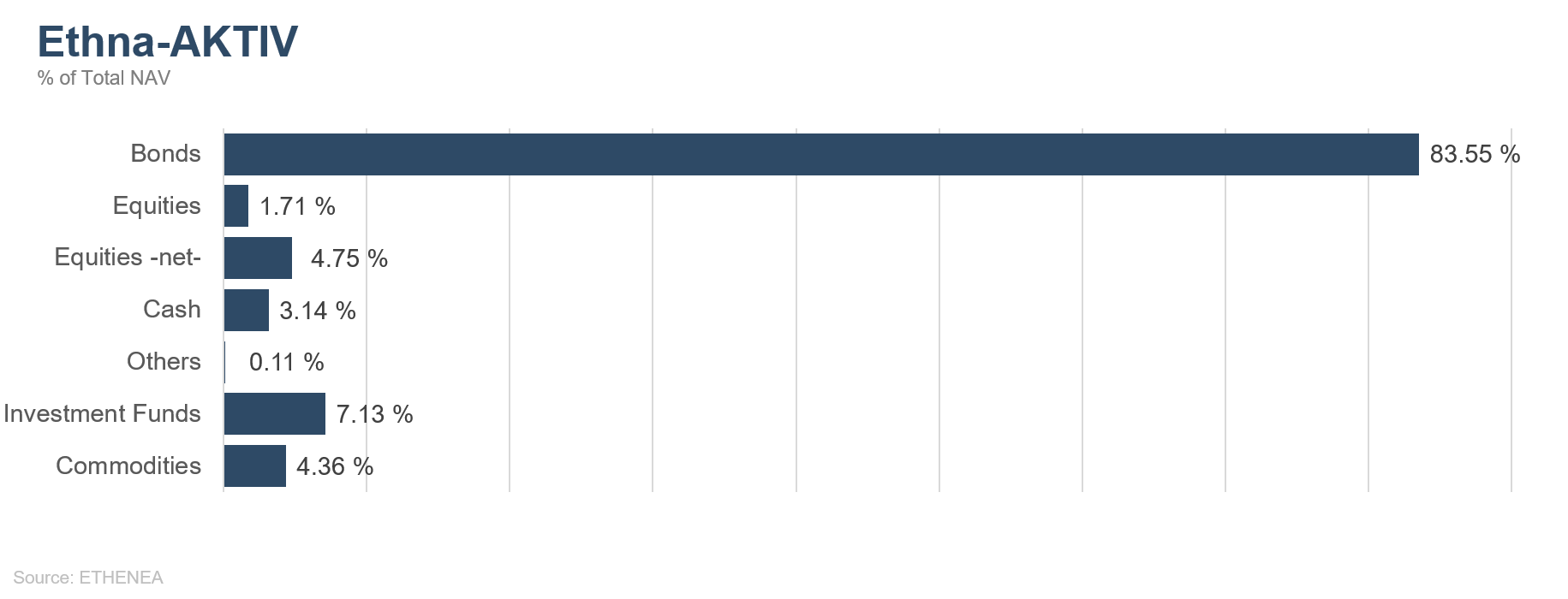

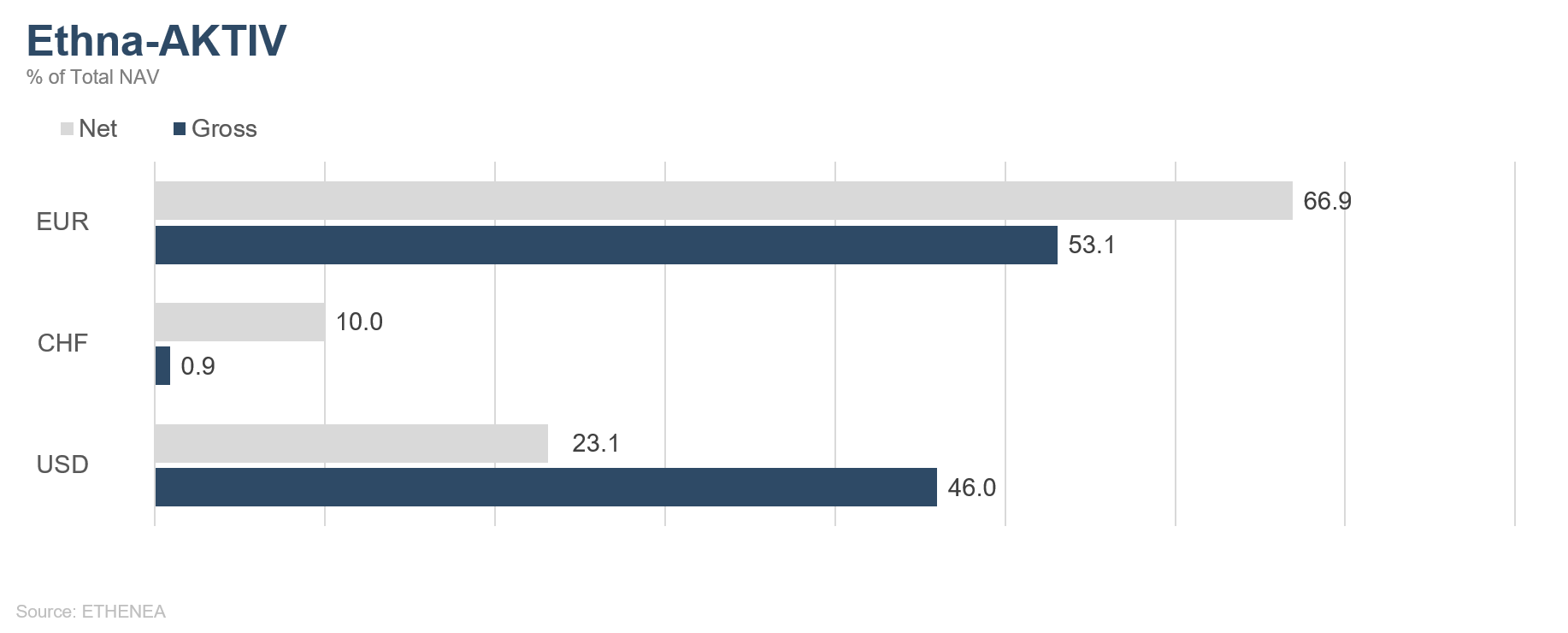

Ethna-AKTIV

Anche agosto si è svolto all'insegna di un'escalation del conflitto commerciale. I tentativi di ricomposizione annunciati verso fine mese non sono bastati ad annullare le perdite subite sui mercati azionari globali. Nel frattempo abbiamo maturato la salda convinzione che il tira e molla dei comunicati ufficiali continuerà fino alle prossime elezioni statunitensi, in assenza di autentici progressi verso un riavvicinamento effettivo tra le due potenze mondiali. Se anche si giungesse a una nuova, temporanea pausa nei negoziati, riteniamo che i dazi finora imposti e le incertezze su quelli di prossima introduzione abbiano già causato considerevoli danni alla crescita economica di entrambi i paesi. Non crediamo tuttavia che tale decelerazione congiunturale basti per far precipitare la più grande economia del mondo in una recessione nei prossimi dodici mesi. Al momento non diamo pertanto grande importanza all'inversione della curva dei rendimenti statunitense, spesso citata quale segnale indicante una recessione, perché tale inversione è causata più dal netto calo dei tassi a lungo termine che dal rapido aumento di quelli a breve. Le condizioni di finanziamento negli Stati Uniti non sono al momento per nulla restrittive e inoltre si prevedono a breve ulteriori tagli dei tassi. In assenza di shock esterni, continuiamo ad attenderci anche in futuro una moderata crescita dell'economia statunitense. In Europa, dove negli ultimi anni la Germania ha rappresentato il motore della crescita, la situazione appare leggermente diversa: dopo la lieve contrazione del secondo trimestre appare quasi impossibile evitare una recessione tecnica. Alla luce del differenziale di crescita tra il vecchio e il nuovo continente, abbiamo incrementato ancora l'esposizione alle obbligazioni societarie statunitensi a oltre il 44%, ampliando anche la quota in USD al 23% (al 30.08.2019).

Il mese scorso è stato insolitamente ricco di eventi sul fronte dei prezzi. Il clima di avversione al rischio, che ha consentito alla nostra posizione del 4,4% in oro di guadagnare più dell'8%, ha anche spinto i titoli di Stato americani trentennali ai nuovi minimi storici, facendo inoltre scendere il renminbi oltre l'importante soglia dei sette dollari.

Pur intendendo mantenere il nostro posizionamento nel metallo prezioso anche nel lungo termine, nel corso del mese abbiamo realizzato tutti i profitti maturati con la gestione attiva della duration, data l'accelerazione del trend dei tassi. Continuiamo tuttavia ad attenderci un ulteriore calo dei tassi e torneremo pertanto ad allungare nuovamente la duration del portafoglio al termine della fase di consolidamento.

Sebbene a luglio la quota azionaria del fondo fosse già inferiore alla media, l'abbiamo ulteriormente ridotta all'inizio di agosto, a fronte dell'ulteriore inasprimento dello scontro commerciale menzionato in apertura. L'attuale andamento laterale ci induce ora a intervenire in senso opposto, nel tentativo di evitare di essere penalizzati da numerosi fattori negativi in gran parte già scontati nelle quotazioni e per tornare a cogliere opportunità in ambiti che non siano quelli obbligazionario e valutario.

Nel complesso, il nostro posizionamento si è rivelato decisamente premiante nel contesto volatile di agosto, e l'Ethna-AKTIV ha ancora una volta dimostrato di poter svolgere una funzione stabilizzatrice.

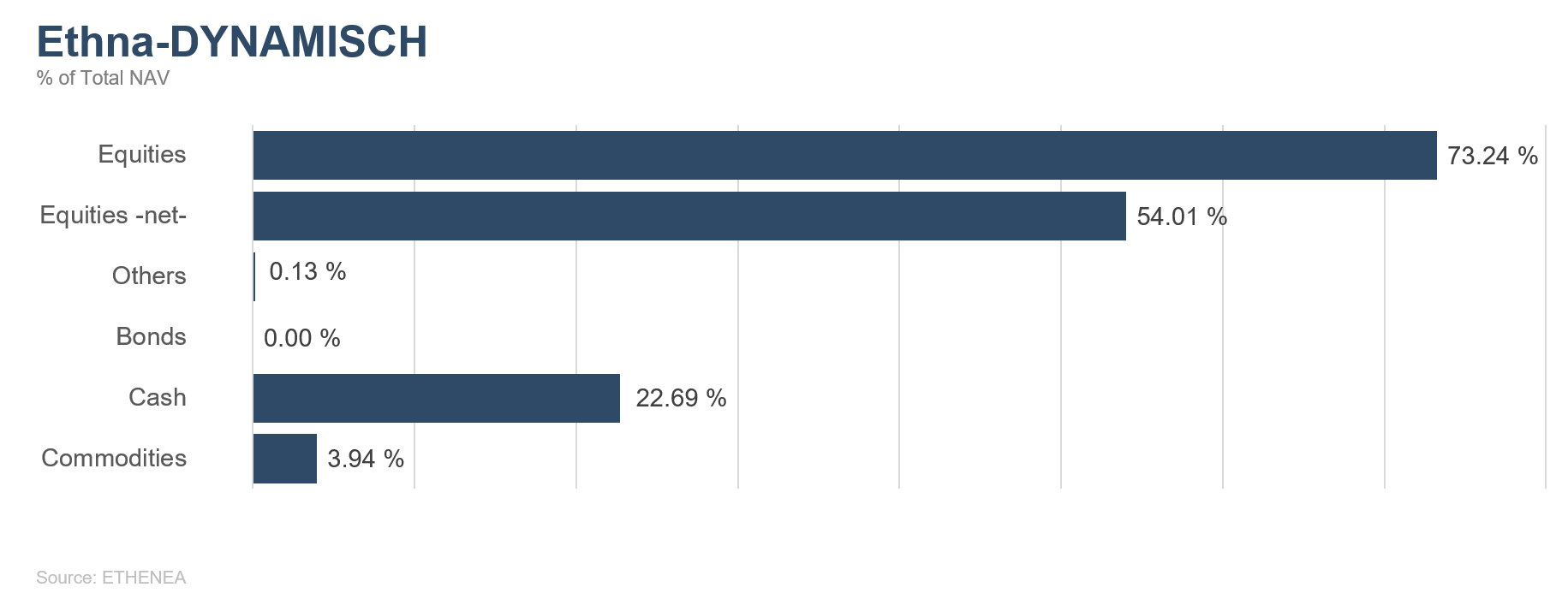

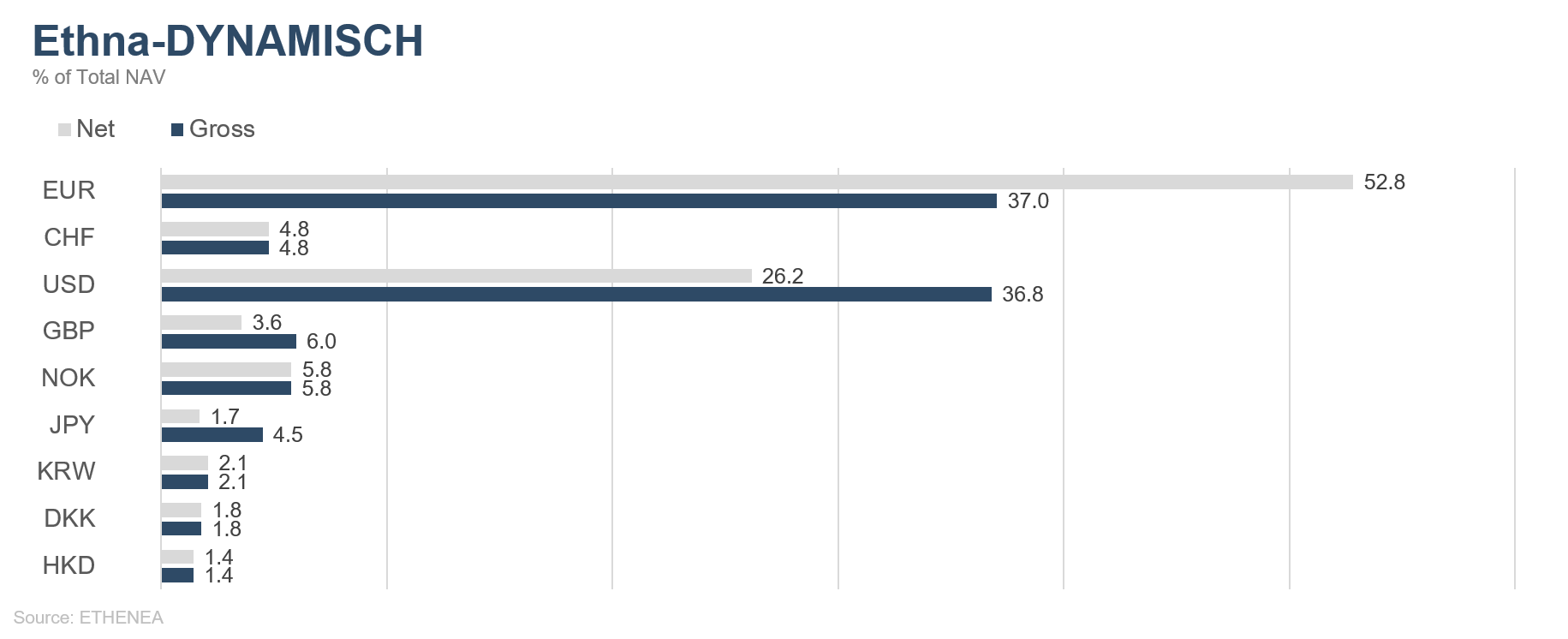

Ethna-DYNAMISCH

Un mercato tendenzialmente privo di direzione è caratterizzato da brusche oscillazioni sia verso l'alto che verso il basso. Dopo il rally di giugno e luglio, ad agosto le quotazioni azionarie sono decisamente scese, a ulteriore conferma della mancanza di direzione del mercato. I motivi alla base di tale andamento sono molteplici e non proprio nuovi. Il rallentamento congiunturale mondiale è proseguito, spingendo alcuni importanti paesi dell'UE sull'orlo della recessione. Tutti gli indicatori congiunturali, soprattutto in Germania, hanno quindi subito un chiaro deterioramento, segnalando il clima economico pessimo del settore manifatturiero. La buona notizia è che le borse non hanno quasi reagito agli sviluppi negativi, in gran parte già scontati nelle quotazioni. Gli Stati Uniti sono riusciti per lungo tempo a sottrarsi al trend discendente, ma dopo 10 anni di espansione anche la crescita statunitense comincia a mostrare i suoi limiti. L'imprevedibilità della politica estera americana (si pensi allo scontro commerciale) pesa sulla congiuntura mondiale. Le regioni più penalizzate sono l'Europa e la Cina, orientate alle esportazioni. Una breve critica o un solo "tweet" sul tema dello scontro commerciale continuano a essere sufficienti per sconvolgere i mercati, come è ad esempio avvenuto il 23 agosto, quando Trump si è espresso criticamente sulla Cina facendo crollare del 3% l'S&P 500. I mercati europei hanno reagito con moderazione alle perdite di corso negli Stati Uniti. Qui in Europa soprattutto le azioni sensibili alla congiuntura (i titoli ciclici) sono già fortemente arretrate, incorporando molte notizie negative. Malgrado il supporto delle banche centrali, nei prossimi mesi alcuni paesi entreranno in una recessione se non altro tecnica, il che è già largamente scontato dalle rispettive azioni. Attualmente il pessimismo degli investitori è ai massimi livelli e la liquidità accumulata è alla ricerca di rendimento. Prima o poi questo denaro farà ritorno sui mercati azionari. Settembre, come agosto, è un mese piuttosto difficile. Se le borse mondiali si indeboliranno ulteriormente, amplieremo la nostra quota azionaria. Le condizioni necessarie per il raggiungimento del punto di svolta minimo e l'imbocco di un trend ci sono.

Per rafforzare l'esposizione azionaria abbiamo già iniziato ad effettuare acquisti nel portafoglio azionario. Ad agosto abbiamo inserito nel portafoglio i seguenti titoli: Associated British Foods, Inditex e Demant. Associated British Foods (ABF) è un nome probabilmente noto solo agli addetti ai lavori. Dietro tale denominazione piuttosto articolata si cela la catena tessile in rapida espansione Primark. Oltre a operare come Primark, ABF è anche attiva nel settore alimentare. Il fatturato del gruppo è equamente diviso tra i due ambiti. La spagnola Inditex comprende marchi come Zara e Massimo Dutti. Dotata di una logistica unica nel suo settore, Inditex è da anni in crescita e rappresenta il punto di riferimento nel settore della moda in termini di rapidità, efficienza e redditività. Per l'apertura di questa posizione abbiamo sfruttato la debolezza delle quotazioni nelle ultime settimane. Un'altra nuova aggiunta nel portafoglio è Demant A/S, società con sede in Danimarca, leader mondiale nella produzione di apparecchi acustici.

Ad agosto, la strategia di copertura del fondo ha dato ancora una volta prova della sua validità; sia le opzioni che i futures hanno contribuito in misura significativa alla stabilità del portafoglio. Durante la fase di ribasso delle quotazioni abbiamo interamente liquidato la copertura del 10% ottenuta tramite futures sul Dax. Anche le posizioni su opzioni sono state adeguate, con conseguente aumento della quota degli investimenti. A fine mese la quota azionaria netta si attestava pertanto al 54%.

Malgrado la debolezza dell'economia, le borse non hanno più reagito negativamente ai dati congiunturali negativi. Ciò rappresenta a nostro avviso un buon segno, che indica che il punto minimo della correzione è ormai prossimo. Le nostre prospettive per il resto dell'anno sono promettenti e intendiamo mantenere anche in futuro una quota azionaria elevata nel fondo.

Grafico 3: struttura del portafoglio* di Ethna-DEFENSIV

Grafico 4: struttura del portafoglio* di Ethna-AKTIV

Grafico 5: struttura del portafoglio* di Ethna-DYNAMISCH

Grafico 6: composizione del portafoglio di Ethna-DEFENSIV per valuta

Grafico 7: composizione del portafoglio di Ethna-AKTIV per valuta

Grafico 8: composizione del portafoglio di Ethna-DYNAMISCH per valuta

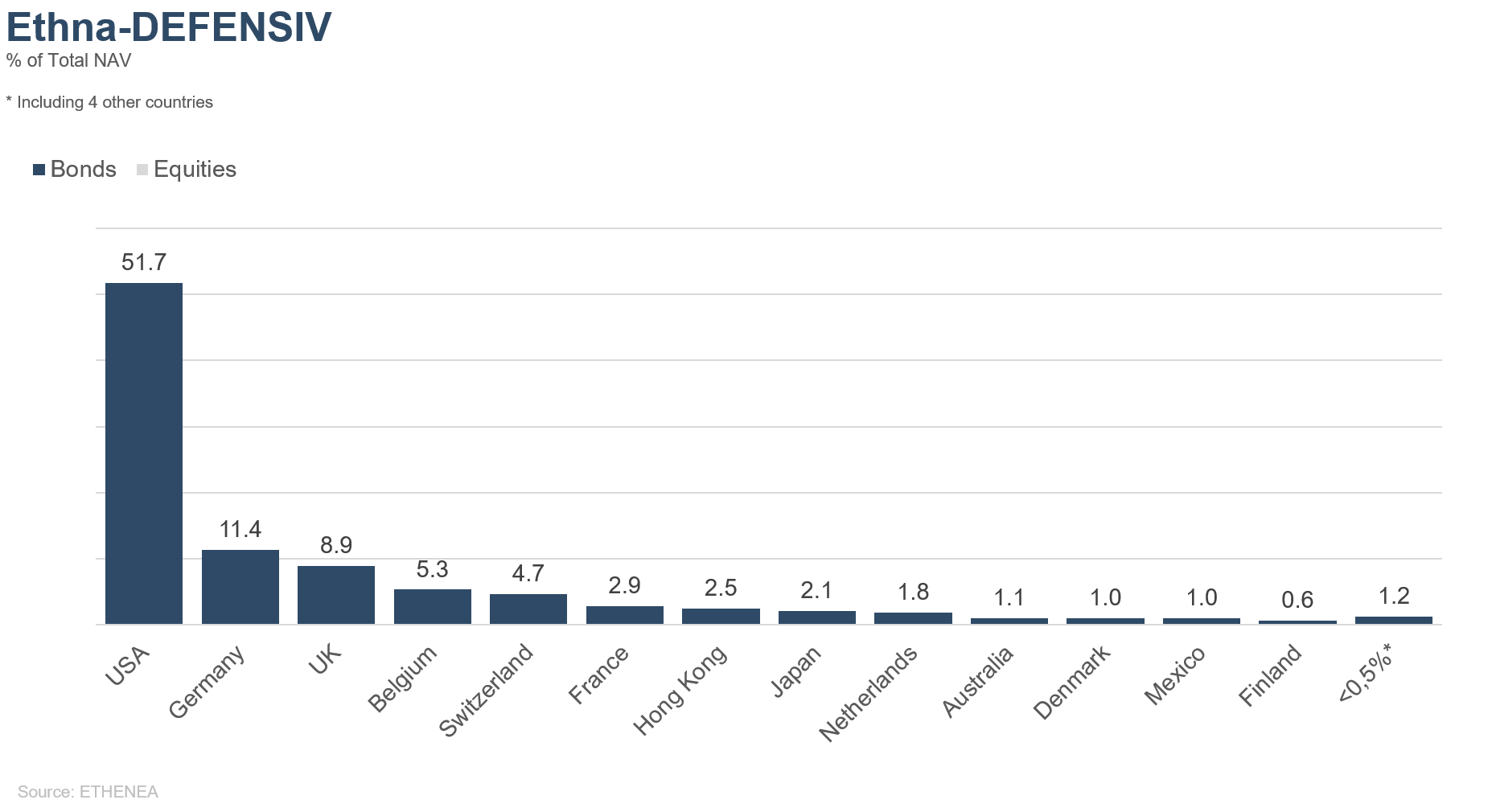

Grafico 9: composizione del portafoglio di Ethna-DEFENSIV per regione

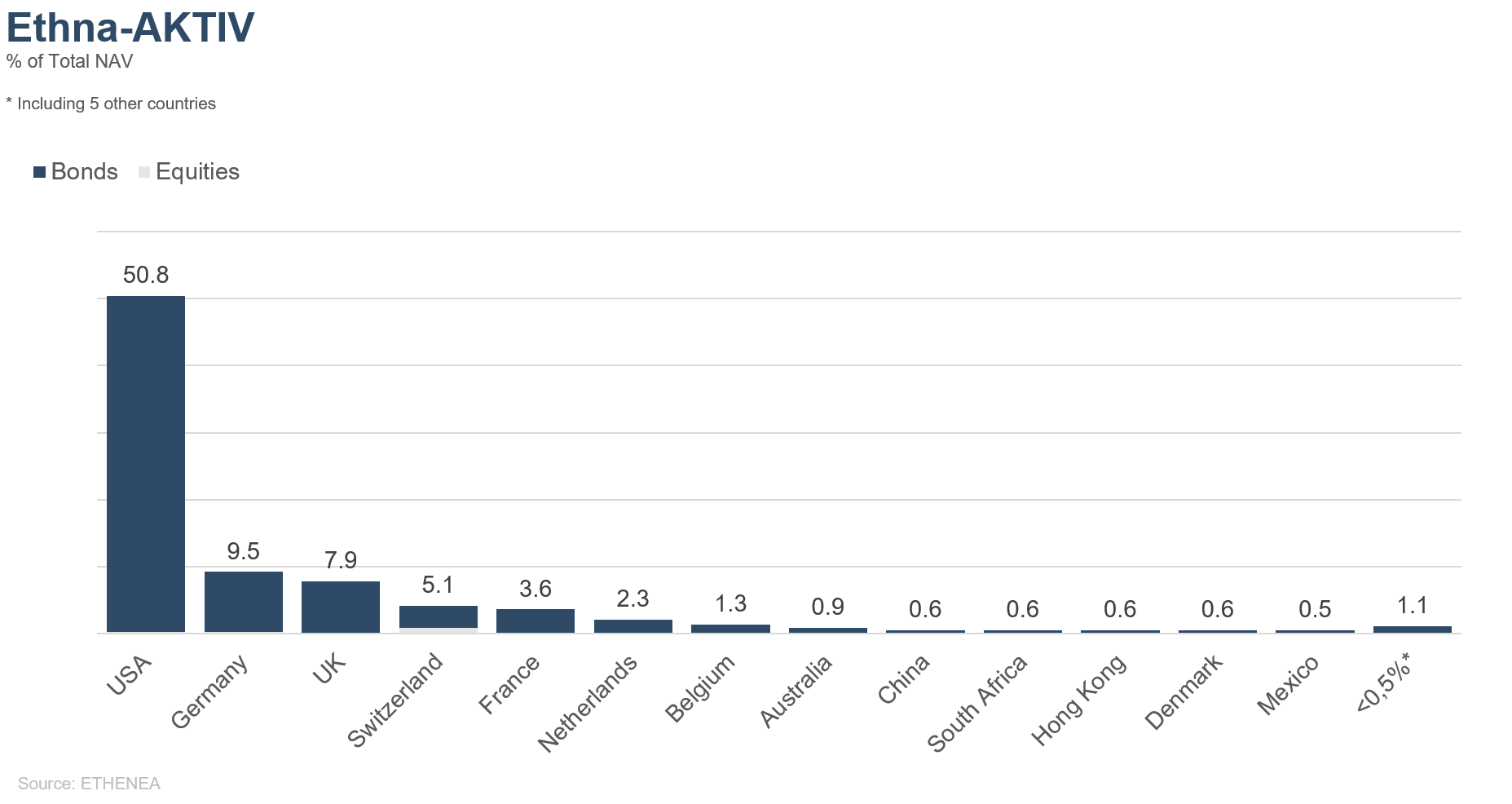

Grafico 10: composizione del portafoglio di Ethna-AKTIV per regione

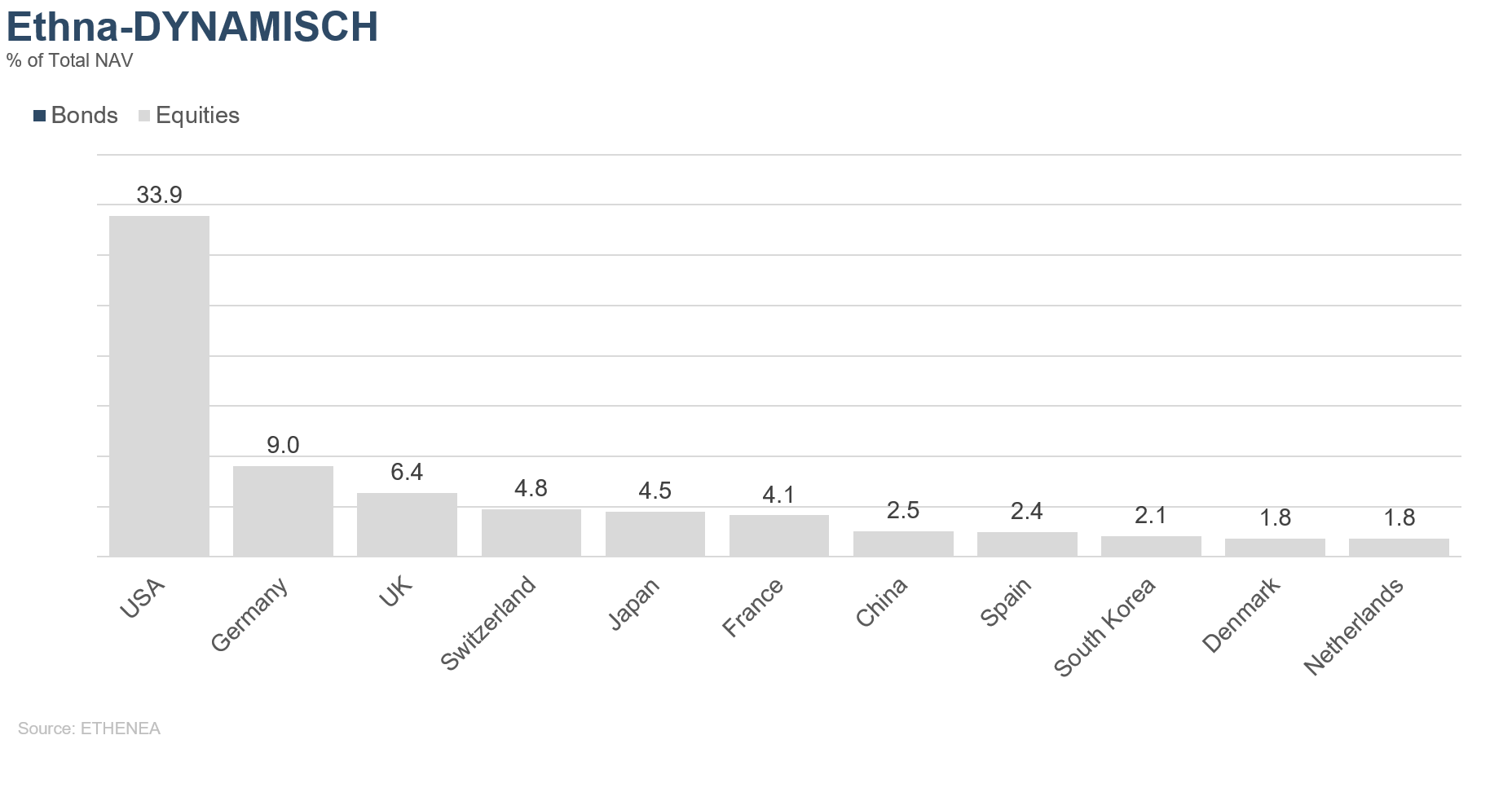

Grafico 11: composizione del portafoglio di Ethna-DYNAMISCH per regione

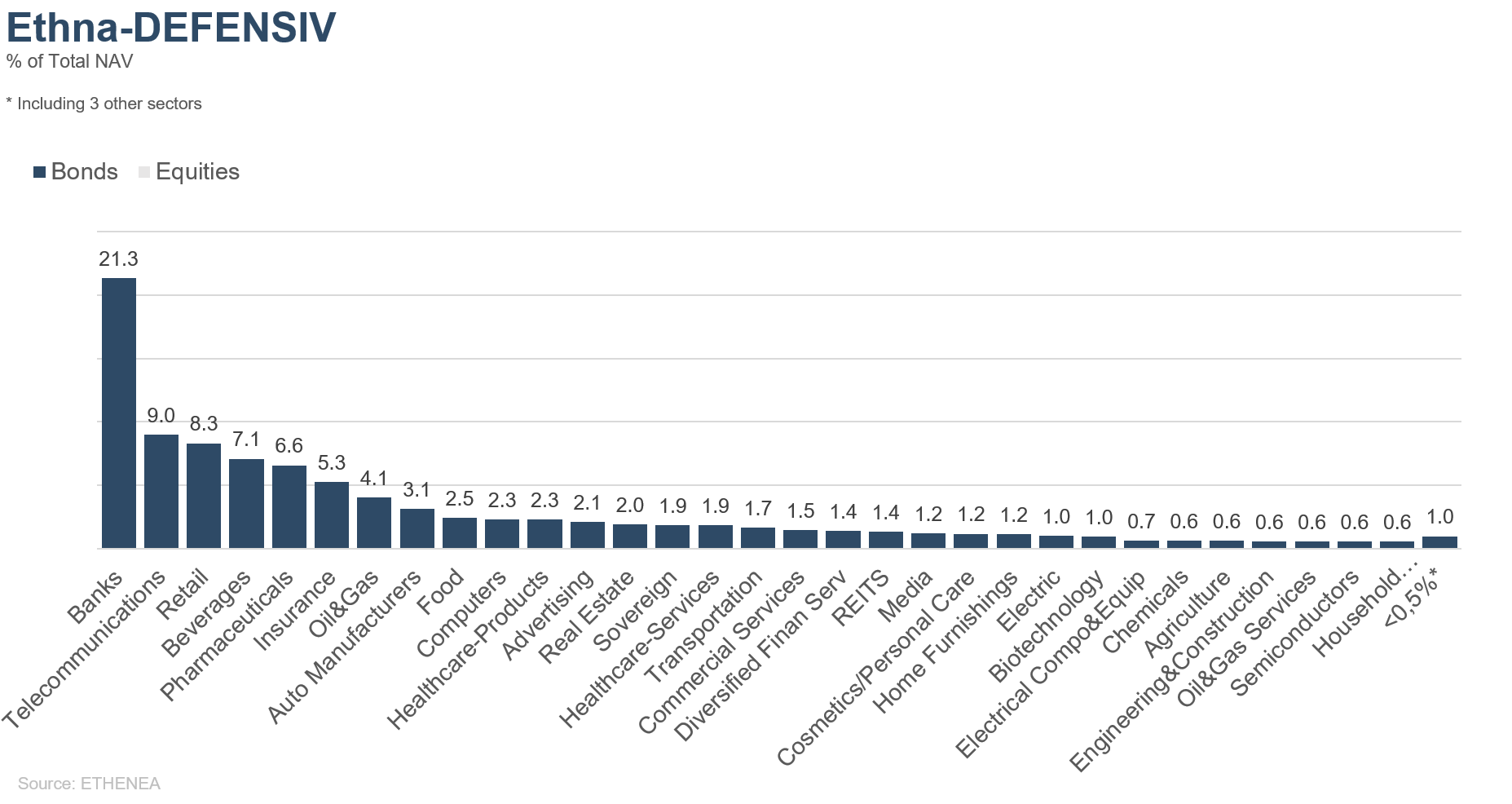

Grafico 12: composizione del portafoglio di Ethna-DEFENSIV per settore degli emittenti

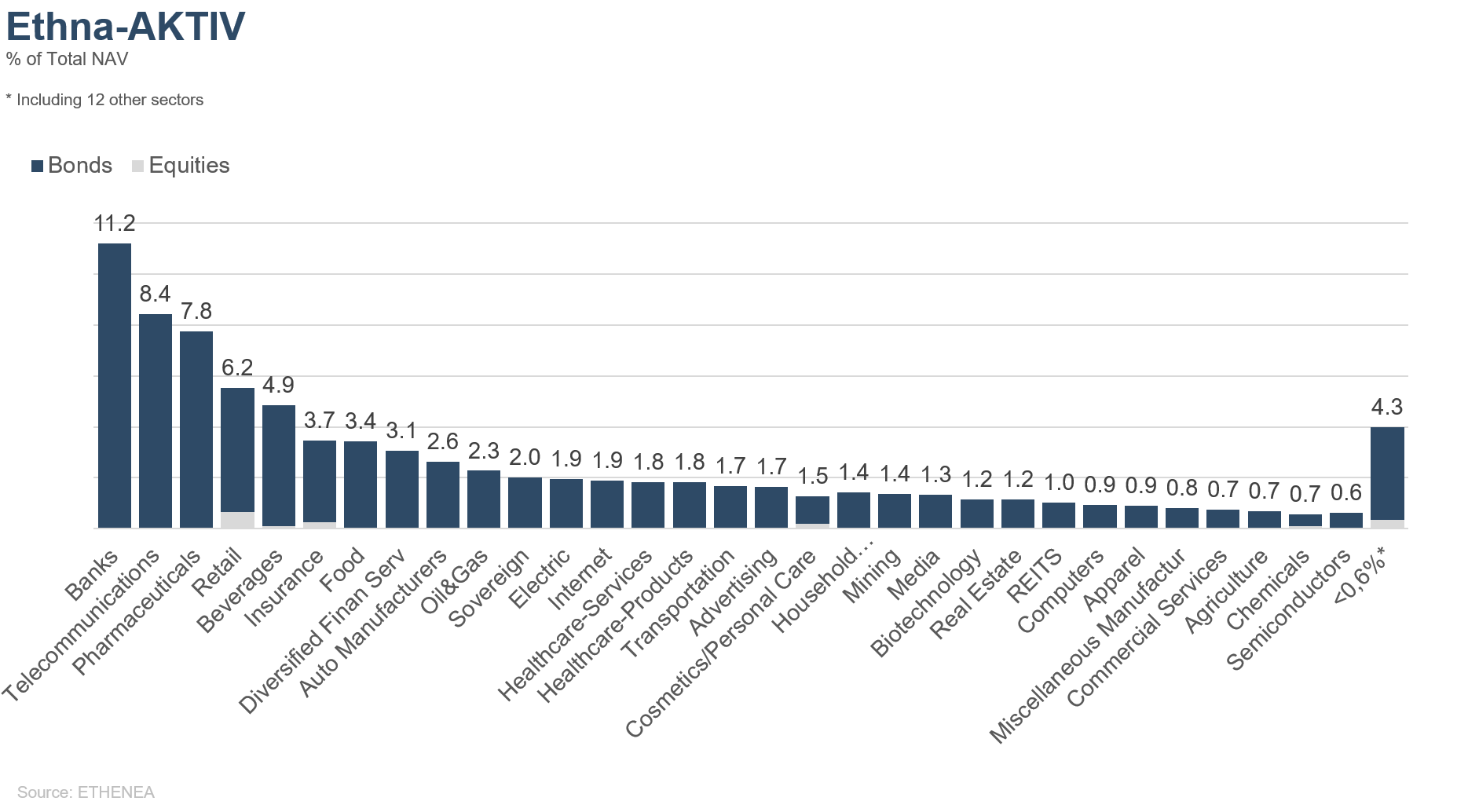

Grafico 13: composizione del portafoglio di Ethna-AKTIV per settore degli emittenti

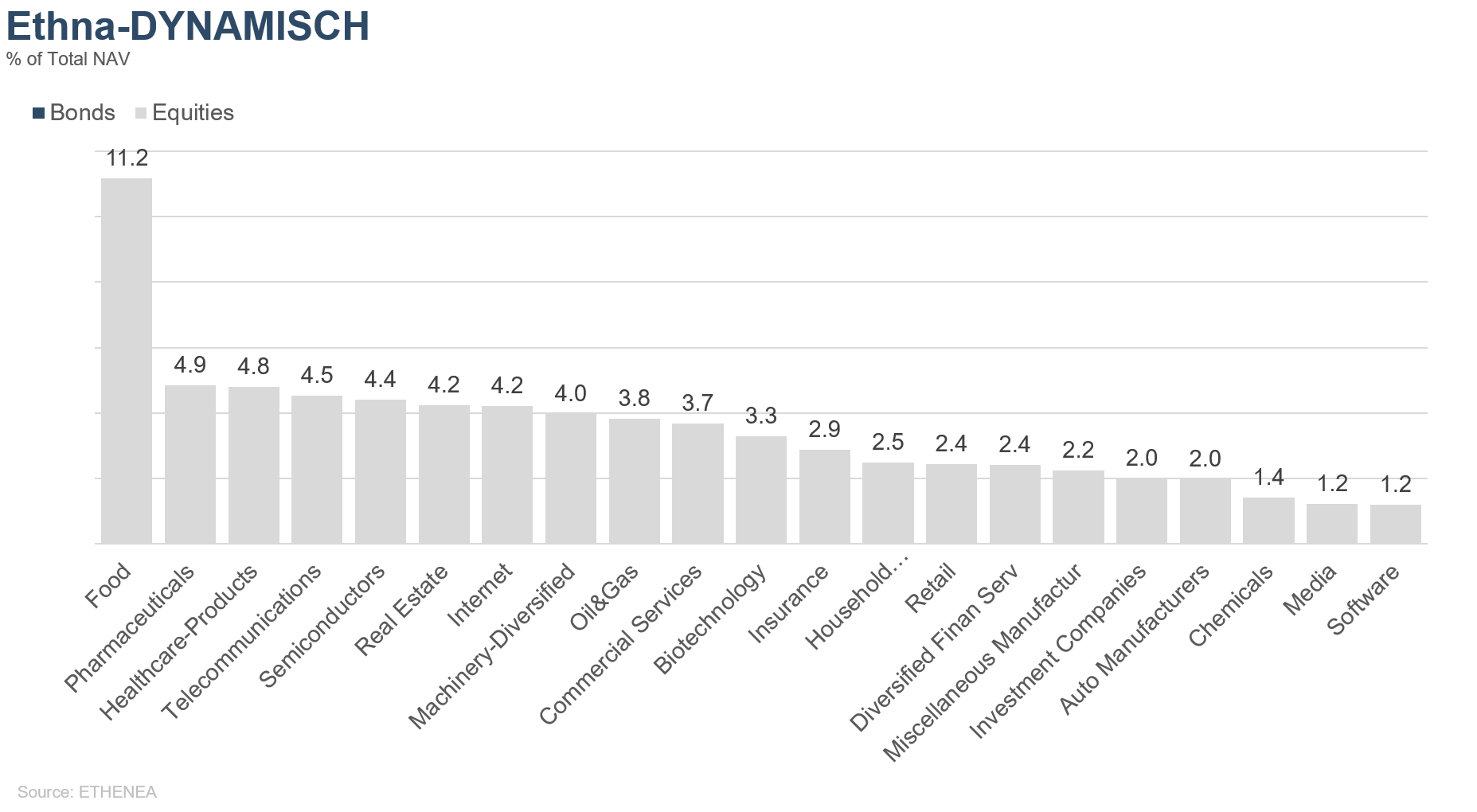

Grafico 14: composizione del portafoglio di Ethna-DYNAMISCH per settore degli emittenti

* La voce "Cash" comprende i depositi a termine, i depositi overnight e i conti correnti/di altro tipo. La voce "Equities net" comprende gli investimenti diretti e l'esposizione derivante dai derivati azionari.

Please contact us at any time if you have questions or suggestions.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann · 5365 Munsbach

Phone +352 276 921-0 · Fax +352 276 921-1099

info@ethenea.com · ethenea.com

La presente comunicazione marketing è destinata esclusivamente a fini informativi. È vietata la trasmissione a persone residenti in paesi in cui il fondo non è autorizzato alla distribuzione, in particolare negli Stati Uniti o a persone statunitensi. Le informazioni non costituiscono un'offerta o una sollecitazione all'acquisto o alla vendita di titoli o strumenti finanziari e non sostituiscono la consulenza personalizzata all'investitore o al prodotto. Non tengono conto degli obiettivi di investimento individuali, della situazione finanziaria o delle esigenze particolari del destinatario. Prima di prendere una decisione di investimento, è necessario leggere attentamente i documenti di vendita vigenti (prospetto, documenti contenenti le informazioni chiave/PRIIPs-KIDs, relazioni semestrali e annuali). Questi documenti sono disponibili in tedesco e in traduzione non ufficiale presso ETHENEA Independent Investors S.A., la banca depositaria, gli agenti di pagamento o informazione nazionali e su www.ethenea.com. I principali termini tecnici sono disponibili nel glossario su www.ethenea.com/glossario/. Informazioni dettagliate su opportunità e rischi dei nostri prodotti sono disponibili nel prospetto vigente. I rendimenti del passato non sono un indicatore affidabile dei rendimenti futuri. Prezzi, valori e rendimenti possono aumentare o diminuire e portare alla perdita totale del capitale investito. Gli investimenti in valute estere sono soggetti a rischi valutari aggiuntivi. Dalle informazioni fornite non si possono derivare impegni o garanzie vincolanti per risultati futuri. Ipotesi e contenuti possono cambiare senza preavviso. La composizione del portafoglio può cambiare in qualsiasi momento. Il presente documento non costituisce una completa informativa sui rischi. La distribuzione del prodotto può comportare remunerazioni a favore della società di gestione, di società collegate o di partner distributivi. Fanno fede le informazioni su remunerazioni e costi contenute nel prospetto vigente. Un elenco degli agenti di pagamento e informazione nazionali, un riepilogo dei diritti degli investitori e informazioni sui rischi di un errato calcolo del valore netto d'inventario sono disponibili su www.ethenea.com/note-legali/. In caso di errore nel calcolo del NAV, l'indennizzo avverrà secondo la Circolare CSSF 24/856; per quote sottoscritte tramite intermediari finanziari, l'indennizzo può essere limitato. Informazioni per gli investitori in Svizzera: Il paese d'origine del fondo d'investimento collettivo è il Lussemburgo. Il rappresentante in Svizzera è IPConcept (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. L'agente di pagamento in Svizzera è DZ PRIVATBANK (Schweiz) AG, Bellerivestrasse 36, CH-8008 Zurigo. Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), lo statuto e le relazioni annuali e semestrali possono essere ottenuti gratuitamente dal rappresentante. Informazioni per gli investitori in Belgio: Il prospetto, i documenti contenenti le informazioni chiave (PRIIPs-KIDs), le relazioni annuali e semestrali del comparto sono disponibili gratuitamente in tedesco su richiesta presso ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, 5365 Munsbach, Lussemburgo e presso il rappresentante: DZ PRIVATBANK AG, Niederlassung Luxemburg, 4, rue Thomas Edison, L-1445 Strassen, Lussemburgo. Nonostante la massima cura, non si garantisce l'esattezza, la completezza o l'attualità delle informazioni. Fanno fede esclusivamente i documenti originali in tedesco; le traduzioni sono solo a scopo informativo. L'utilizzo di formati pubblicitari digitali è a proprio rischio; la società di gestione non si assume alcuna responsabilità per malfunzionamenti tecnici o violazioni della protezione dei dati da parte di fornitori di informazioni esterni. L'utilizzo è consentita solo nei paesi in cui è legalmente permessa. Tutti i contenuti sono protetti da copyright. Qualsiasi riproduzione, distribuzione o pubblicazione, totale o parziale, è consentita solo previo consenso scritto della società di gestione. Copyright © ETHENEA Independent Investors S.A. (2026). Tutti i diritti riservati. 03/09/2019